i

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana (S1) Ekonomi

Program Studi Manajemen

Oleh : Martinus Ristardi

NIM : 022214126

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto dan Persembahan

“

doing the best for now………”

Skripsi ini kupersembahkan kepada :

v

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 29 Februari 2008 Penulis

vi

ABSTRAK

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI

KINERJA PERUSAHAAN

Studi Kasus Pada Industri Jasa Hotel dan Travel Service Yang Terdaftar di Bursa Efek Jakarta Tahun 2004 Sampai Tahun 2006

Martinus Ristardi Universitas Sanata Dharma

Yogyakarta 2008

Tujuan dari penelitian ini adalah untuk menilai kinerja keuangan dari perusahaan-perusahaan yang tergabung dalam industri jasa hotel dan travel service yang terdaftar di Bursa Efek Jakarta berdasarkan analisis laporan keuangan. Perusahaan yang dinilai kinerja keuangannya adalah PT. Sona Topas Tourism Industry Tbk, PT. Anta Express Tour & Travel Service Tbk dan PT. Panorama Sentrawisata Tbk.

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi berupa neraca dan laporan rugi laba dari tahun 2004-2006. Teknik analisis data yang digunakan adalah analisis rasio keuangan yang terdiri dari Analisis Likuiditas, Analisis Leverage, Analisis Aktivitas, Analisis Profitabilitas.

vii

Martinus Ristardi Sanata Dharma University

2008

The purpose of the research was to evaluate the financial peformance of hotel and travel service companies listed at Jakarta Stock Exchange. Corporation subject of the evaluation were PT. Sona Topas Tourism Industry Tbk., PT. Anta Express Tour & Travel Service Tbk. and PT. Panorama Sentrawisata Tbk.

viii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Martinus Ristardi

Nomor Mahasiswa : 022214126

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN

Studi Kasus Pada Industri Jasa Hotel dan Travel Service Yang Terdaftar di Bursa Efek Jakarta pada tahun 2004 sampai tahun 2006.

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk madia lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 19 Februari 2008

Yang menyatakan

ix

penyertaan-Nya dari awal sehingga akhirnya penulis dapat menyelesaikan skripsi ini. Penulis menyusun sebuah skripsi yang berjudul “Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan”.

Skripsi ini disusun sebagai salah satu syarat kelulusan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dan dukungan dari pihak lain, oleh karena itu dengan ketulusan hati penulis mengucapkan banyak terima kasih kepada :

1. Tuhan Yesus kristus “atas segala ajaran-Nya, Kasih, dan darah-Nya yang tercurah untuk kami”

2. Romo Rektor Dr. Ir. P. Wiryono P., S.J., selaku Rektor Universitas Sanata Dharma.

3. Bapak Drs. Alex Kahu Lantum, M.S selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Bapak Drs. G. Hendra Poerwanto, M.Si selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.

x

memberikan kritik, saran, dan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

6. Bapak Drs. Supriyanto, SU selaku Dosen Pembimbing II yang dengan sabar telah berkenan memberikan pengarahan, bimbingan dan masukan dari awal sampai akhirnya penulis dapat menyelesaikan skripsi ini.

7. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan berjuta hal yang sangat berharga kepada penulis.

8. Bapak dan ibuku yang tercinta, terima kasih atas doa, perhatian dan cinta yang tak pernah berhenti aku terima… Dukunganmu adalah motivasi terbesarku untuk menyelesaikan skripsi ini.

9. Mas Andi, Mbak Lia, dan Adikku Tya…makasih buat dukungan dan pengertiannya sehingga aku semangat mengerjakan skripsi

10.Who yoo yeachh ‘Crew’ : Etix, Rezza, Ari “Pakem”, Si Lek, Bogel, Gincu, Kodox boll, Tony, Kenthank,….makasih atas kebersamaannya slama ini, kalian memang temen-temen yang paling asik….

11.Teman-teman Exploring Pit bull Club : Mas Anton, Mbak Ika, Pakbo, Victor, Tuello Bungkek alias Robertus Suyatno, Kang Anjar, Coro, Nuno, Tank, Alfonso,… terima kasih telah meluangkan waktu buat saya dan dukungannya.

xi

KKP jadi nggak bosan….kapan kita kumpul lagi?

14.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan saran dan kritik untuk kesempurnaan skripsi ini.

Yogyakarta, 29 Februari 2008

Penulis

xii DAFTAR ISI

HALAMAN

Halaman Judul ... i

Lembar Persetujuan ... ii

Halaman Motto dan Persembahan ... iii

Pernyataan Keaslian Karya ... iv

Astrak ... v

Lembar Pernyataan Persetujuan Publikasi... vi

Kata Pengantar ... vii

Daftar Isi ... xi

Daftar Tabel ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalahan ... 2

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI A. Laporan Keuangan ... 6

B. Analisis Laporan Keuangan ... 9

xiii

C. Subjek dan Objek Penelitian ... 19

D. Variabel Penelitian... 19

E. Jenis dan Sumber Data... 19

F. Teknik Pengumpulan Data... 20

G. Teknik Analisis Data... 20

BAB IV GAMBARAN UMUM PERUSAHAAN A. PT. Sona Topas Tourism Industry Tbk... 23

B. PT. Anta Express Tour & Travel Service Tbk... 27

C. PT. Panorama Sentrawisata Tbk ... 30

BAB V ANALISA DATA DAN PEMBAHASAN A. Kinerja Keuangan Perusahan Jasa Hotel dan Travel Service Berdasarkan Rasio Keuangan ... 33

B. Penilaian Kinerja... 73

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN A. Kesimpulan ... 83

B. Saran ... 85

C. Keterbatasan Penelitian... 87

xiv

DAFTAR TABEL

HALAMAN

PT. Sona Topas Tourism Industry Tbk

Tabel V.1 Current Ratio... 33

Tabel V.2 Cash Ratio ... 34

Tabel V.3 Total Debt To Capital Assets Ratio... 36

Tabel V.4 Total Debt To Capital equity Ratio... 37

Tabel V.5 Times Interest Earned Ratio... 38

Tabel V.6 Working Capital Turnover... 39

Tabel V.7 Total Assets Turnover... 40

Tabel V.8 Receivable Turnover... 41

Tabel V.9 Fixed asset Turnover... 42

Tabel V.10 Net Profit Margin... 43

Tabel V.11 ROA... 44

Tabel V.12 ROE... 45

Tabel V.13 ROI... 46

PT. Anta Express Tour & Travel Service Tbk Tabel V.14 Current Ratio... 47

Tabel V.15 Cash Ratio... 48

Tabel V.16 Total Debt To Capital Assets Ratio... 49

xv

Tabel V.21 Receivable Turnover... 54

Tabel V.22 Fixed asset Turnover... 55

Tabel V.23 Net Profit Margin... 56

Tabel V.24 ROA... 57

Tabel V.25 ROE... 58

Tabel V.26 ROI... 59

PT. Panorama Sentrawisata Tbk Tabel V.27 Current Ratio... 60

Tabel V.28 Cash Ratio... 61

Tabel V.29 Total Debt To Capital Assets Ratio... 62

Tabel V.30 Total Debt To equity Ratio... 63

Tabel V.31 Times Interest Earned Ratio... 64

Tabel V.32 Working Capital Turnover... 66

Tabel V.33 Total Assets Turnover... 67

Tabel V.34 Receivable Turnover... 68

Tabel V.35 Fixed asset Turnover... 69

Tabel V.36 Net Profit Margin... 70

Tabel V.37 ROA... 70

Tabel V.38 ROE... 71

xvi

Tabel V.40 Penilaian Kinerja Keuangan ... 74

Tabel V.41 Penilaian Kinerja Keuangan ... 77

Tabel V.42 Penilaian Kinerja Keuangan ... 80

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Situasi ekonomi yang ditandai dengan persaingan global sekarang ini sangat mempengaruhi kelangsungan suatu perusahan. Perusahaan harus mampu menjaga kelangsungan usahanya dan mampu memenangkan persaingan dengan perusahaan lain. Kemampuan perusahaan dalam menjaga kelangsungan usahanya dan dalam memenangkan setiap persaingan sangat dipengaruhi oleh kondisi keuangan perusahaan yang bersangkutan.

Perusahaan yang sedang berkembang ataupun mengalami pertumbuhan tidak dapat hanya dilihat dari hasil ekspansi atau perkembangan gedung saja, karena bisa saja perusahaan tersebut membiayai ekspansi melalui utang perusahaan. Jika kita melihat hal tersebut dari sisi luarnya seperti gedung atau tanah maka perusahaan tersebut tergolong perusahaan yang menguntungkan. Jika kita melihat laporan keuangan perusahaan tersebut ternyata bisa baik atau buruk. Untuk mengetahui perkembangan suatu perusahaan yang sebenarnya perlu suatu analisis, sehingga bisa diketahui apakah kinerja perusahaan sudah baik atau belum.

2

rugi/laba, yang memberi informasi mengenai aktivitas perusahaan , dan (3) laporan arus kas, yang memberi informasi mengenai aliran kas masuk dan aliran kas keluar perusahaan.

Hasil analisis laporan keuangan perusahaan dapat dilihat kekuatan dan kelemahan perusahaan dengan membandingkan rasio-rasio laporan keuangan dari satu perusahaan dengan perusahaan sejenis pada periode yang sama.

Adanya analisis tersebut sangat membatu manajemen dalam menilai kebijakan yang telah dijalani perusahaan sehingga dapat membantu pengambilan keputusan untuk periode yang akan datang. Disamping itu manajemen dapat pula mengetahui faktor-faktor yang mempengaruhi keuangan perusahaan.

Berdasarkan latar belakang masalah tersebut, maka penulis tertarik untuk mengdakan penelitian dengan judul “ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN”, studi kasus pada industri jasa Hotel dan Travel Service yang terdaftar di Bursa Efek Jakarta tahun 2004 Sampai tahun 2006.

B. Rumusan Masalah

2. Berdasarkan analisis laporan keuangan pada tahun 2004 sampai tahun 2006 perusahaan jasa hotel dan travel service mana yang mempunyai kinerja bagian keuangan yang terbaik?

C. Batasan Masalah

Dalam penelitian ini, alat yang digunakan untuk menganalisis laporan keuangan adalah analisis rasio keuangan, yang terdiri dari analisis rasio likuiditas, analisis rasio leverage, analisis rasio aktivitas dan analisis rasio profitabilitas pada perusahaan-perusahaan industri jasa hotel dan travel service yang terdaftar di Bursa Efek Jakarta pada tahun 2004 sampai tahun 2006. Analisis rasio likuiditas yang digunakan adalah Current Ratio dan Cash Ratio. Analisis rasio leverage yang digunakan adalah Total Debt to Capital Assets Ratio, Total Debt to Equity Ratio dan Times Interest Earned ratio. Analisis

rasio aktivitas yang digunakan adalah Working Capital Turnover, Total Asset Turnover, Receivable turnover dan Fixed asset turnover. Analisis rasio

profitabilitas yang digunakan adalah Net Profit Margin, Rate of Return on Asset, Rate of Return on Equity Rate of Return on Investment.

D. Tujuan Penelitian

4

2. Untuk mengetahui perusahaan jasa hotel dan travel service mana yang mempunyai kinerja keuangan yang terbaik berdasarkan analisis laporan keuangan pada tahun 2004 sampai tahun 2006.

E. Manfaat Penelitian 1. Bagi Perusahaan

Penulis berharap hasil penelitian ini dapat menjadi masukan bagi perusahaan dalam upaya memperbaiki kinerja keuangan perusahaan, sehingga dapat meningkatkan kinerja perusahaan secara keseluruhan. 2. Bagi Universitas Sanata Dharma

Penulis berharap bahwa hasil penelitian ini dapat menambah wawasan pengembangan ilmu pengetahuan di lingkungan Univesitas Sanata Dharma.

3. Bagi Penulis

F. Sistematika Penulisan Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

Bab ini barisi mengenai teori- teori yang mendukung yang digunakan sebagai dasar untuk mendukung topik penelitian ini.

Bab III Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, tempat penelitian dan waktu penelitian, jenis data, objek penelitian, data yang dicari, variabel penelitian, teknik pengumpulan data dan teknik analisis data

Bab IV Gambaran Umum Perusahaan

Bab ini manguraikan tentang sejarah berdirinya perusahaan, lokasi perusahaan, struktur organisasi, data personalia dan data keuangan perusahaan.

Bab V Analisis Data

Bab ini berisi analisis data yang diperoleh dari perusahaan dengan metode dan teknik yang telah diuraikan di bab III.

Bab VI Kesimpulan dan Saran

6

BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Analisis laporan keuangan secara harafiah terdiri dari dua kata, yaitu analisis dan laporan keuangan. Definisi analisis menurut kamus besar bahasa Indonesia adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan. Ikatan Akuntan Indonesia ( IAI ) melalui pernyataan standar akuntansi keuangan no. 1 – pengungkapan Kebijakan Akuntansi menegaskan istilah laporan keuangan meliputi neraca, laporan laba/rugi,laporan perubahan posisi keuangan dan catatan atas laporan keuangan, laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

2. Tujuan Laporan Keuangan

Menurut Harahap (2001;133) menjelaskan tujuan laporan keuangan dengan membagi menjadi dua:

a. Tujuan umum

b. Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan, serta informasi lainnya yang relevan.

3. Unsur-unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan menjadi beberapa kelompok besar menurut karakteristik ekonomi, yang merupakan unsur laporan keuangan yaitu:

a. Unsur posisi keuangan

Unsur ini berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban dan ekuitas. Masing-masing unsur yang berkaitan dengan posisi keuangan tersebut didefinisikan sebagai berikut:

1. Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan diharapkan akan memberi manfaat ekonomi bagi perusahaan dimasa depan.

2. Kewajiban

8

mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung menfaat ekonomi.

3. Ekuitas

Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

b. Unsur kinerja keuangan

Unsur yang berkaitan secara langsung dengan pengukuran kinerja perusahaan disajikan pada laporan keuangan yang disebut laporan rugi/laba. Masing-masing unsur yang berkaitan dengan kinerja perusahaan tersebut didefinisikan sebagai berikut:

1. Penghasilan (income)

Penghasilan adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

2. Beban (expanse)

4. Bentuk Laporan Keuangan

Dua jenis laporan keuangan yang umumnya dibuat oleh setiap perusahaan adalah:

a. Neraca

Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban dan ekuitas) perusaan pada saat tertentu.

b. Laporan laba/rugi

Laporan laba/rugi adalah laporan keuangan yang memberikan informasi mengenai kemampuan perusahaan dalam menghasilkan laba selama periode tertentu.

5. Pemakai Dan Kebutuhan Informasi

Pemakai laporan keuangan meliputi para investor dan calon investor, kreditur (pemberi pinjaman), pemasok, kredit usaha lainnya, pelanggan, pemerintah, karyawan, masyarakat dan shareholders (para pemegang saham).

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

10

utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi kinerja perusahaan pada masa yang akan datang.

2. Metode Analisis Laporan Keuangan

Ada dua metode analisis yang digunakan oleh setiap penganalisis laporan keuangan yaitu:

a. Analisis horisontal adalah analisis dengan mengadakan pembandingan laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui perkembangannya.

b. Analisis Vertikal adalah apabila laporan keuangan yang dianalisis hanya meliputi satu periode saja, yaitu dengan memperbandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan atau hasil operasi pada saat itu saja.

C. Analisis Rasio Keuangan

Dalam manganalisis dan menilai posisi keuangan dan potensi perusahaan, langkah-langkah yang harus dilakukan adalah menghitung rasio likuiditas, rasio leverage rasio aktivitas dan rasio profitabilitas.

1. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek.

a. Current Ratio

Current ratio digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban yang harus segera dipenuhi dengan aktiva yang dimilikinya.

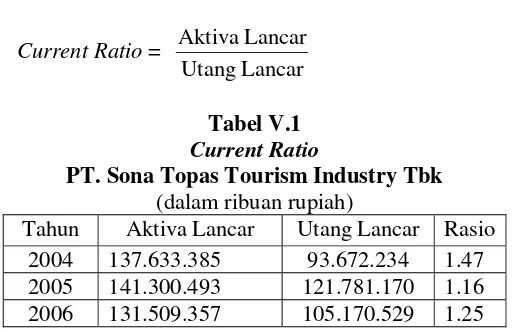

Rumusnya:

Current Ratio =

Lancar Utang

Lancar Aktiva

Current ratio dikatakan baik jika angka rasio ini lebih besar dari 2. Semakin tinggi rasio ini semakin besar kemampuan perusahaan dalam menjamin setiap rupiah utang-utangnya dengan jaminan aktiva lancarnya.

b. Quick Ratio

12

Cash ratio ini dikatakan bagus jika angka rasio lebih dari angka minimal 2. Semakin tinggi rasio ini berarti semakin semakin kemampuan perusahaan untuk membayar kewajiban yang harus segera dipenuhi dengan kas yang tersedia.

2. Rasio Leverage

Rasio Leverage mengukur seberapa jauh aktiva perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar.

a. Total Debt To Capital Assets Ratio

Total debt to capital assets ratio digunakan untuk setiap rupiah aktiva perusahaan yang dijadikan jaminan keseluruhan kewajiban atau utang

Rumusnya :

Total Debt To Capital Assets Ratio =

Aktiva Jumlah

Utang Total

b. Total Debt To Equity Ratio

Total Debt To Equity Ratio digunakan untuk mengukur bagian setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan kewajiban atau utang.

Rumusnya :

Total Debt to equity ratio =

Sendiri Modal

Jumlah

Utang Total

Total debt to equity ratio dikatakan bagus jika angka rasio lebih kecil atau sama dengan 1. Semakin kecil angka rasio ini semakin baik bagi perusahaan, sebab total utang perusahaan dapat dijamin dengan modal sendiri.

c. Times Interest Earned Ratio

Times Interest Earned Ratio digunakan untuk mengukur besar

jaminan keuntungan yang digunakan untuk membayar bunga kewajiban jangka panjang.

Rumusnya:

Times Interest Earned Ratio=

Panjang Jangka

Kewajiban Bunga

EBIT

14

3. Rasio Aktivitas

Rasio Aktivitas mengukur seberapa efektif perusahaan menggunakan sumber daya yang dimiliki.

a. Working Capital Turnover

Working Capital Turnover digunakan untuk mengukur kemempuan modal kerja yang berputar pada suatu siklus kas yang terdapat di perusahaan.

Rumusnya:

Working Capital Turnover =

Lancar

Semakin besar rasio ini menunjukan perusahaan tersebut sudah memanfaatkan modal kerja dengan efisien dan efektif.

b. Total Assets Turnover

Total assets turnover digunakan untuk mengukur kemampuan dana

yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode atau kemampuan modal yang diinvestasikan ontik menghasilkan laba

Rumusnya :

Total Assets Turnover =

Aktiva Total

Netto Penjualan

c. Receivable Turnover

Receivable turnover dipakai untuk mengukur kemampuan

perusahaan dalam mengelola dana yang tertanam dalam piutang yang berputar pada suatu periode waktu.

Rumusnya :

Receivable turnover =

rata

Semakin tinngi angka rasio ini berarti pengelolaan dana yang tertanam dalam piutang semakin baik. Untuk industri hotel dan travel service mepunyai limit kredit 30 hari, maka perputaran piutang dikatakan bagus jika angka rasio minimal 12 kali.

d. Fixed Asset Turnover

Fixed Asset Turnover dipakai untuk mengukur perputaran aktiva

tetap dalam perusahaan.

Fixed Asset Turnover =

Netto Tetap Aktiva

Netto Penjualan

Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan semakin efisien dalam menggunakan aktiva tetapnya.

4. Rasio Profitabilitas

Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungannya degan penjualan,aktiva maupun laba dan modal sendiri.

16

a. Net Profit Margin

Net profit margin digunakan untuk mengukur keuntungan netto atau

laba bersih per rupiah penjualan . Rumusnya :

Semakin besar angka rasio ini semakin besar keuntungan netto dari setiap satuan uang penjualan.

b. Rate Of Return On Total Assets (ROA)

Rate of return on total assets digunakan untuk mengukur

kemampuan menejemen perusahaan dalam mengelola modal perusahaan yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

Rumusnya :

ROA =

Aktiva Total

EBIT

Semakin tinggi angka rasio ini semakin baik kondisi suatu perusahaan, yang berarti perusahaan dalam mengelola modal perusahaan yang diinvestasikan dalam keseluruhan aktiva berjalan efektif.

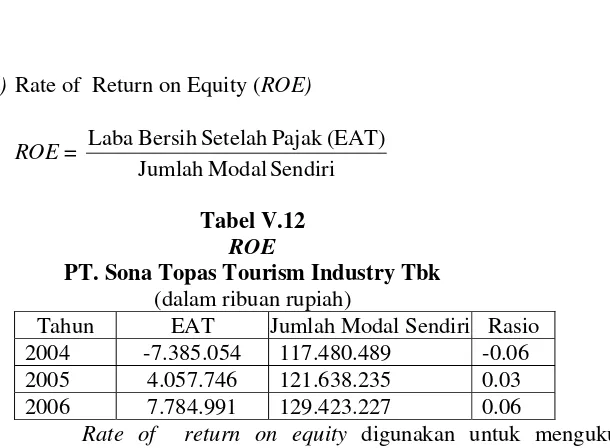

c. Rate Of Return On Equity (ROE)

Rate of return on equity digunakan untuk mengukur kemampuan

Rumusnya :

Semakin besar angka rasio ini semakin baik, karena menguntungkan bagi pemilik modal sendiri atau pemegang saham perusahaan. d. Rate Of Return On Investment (ROI)

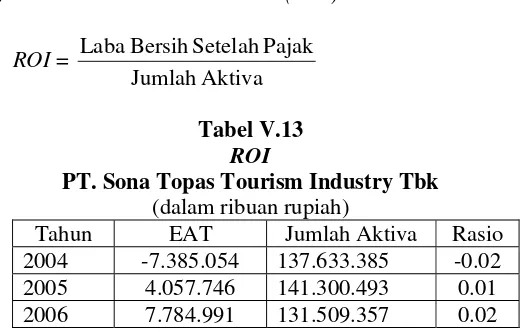

Rate of return on investment digunakan untuk mengukur kemampuan

modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih.

Rumusnya :

18

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yaitu penelitian tentang obyek tertentu pada perusahaan tertentu. Kesimpulan yang ditarik dari analisis ini hanya berlaku bagi perusahaan yang bersangkutan. Untuk memperoleh data, penulis melakukan studi kasus melalui pojok Bursa Efek Jakarta Universitas Sanata Dharma.

B. Tempat dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian ini dilaksanakan di pojok Bursa Efek Jakarta Universitas Sanata Dharma Yogyakarta.

2. waktu penelitian

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian dalam studi kasus ini adalah pihak PT. Sona Topas Tourism Industry Tbk, PT. Anta Express Tour & Travel Service Tbk dan PT. Panorama Sentrawisata Tbk.

2. Objek Penelitian

Objek penelitian adalah bagian atau unsur-unsur yang diteliti, dimana dalam penelitian ini objek penelitiannya adalah neraca dan laporan rugi laba PT. Sona Topas Tourism Industry Tbk, PT. Anta Express Tour & Travel Service Tbk dan PT. Panorama Sentrawisata Tbk dari tahun 2004 sampai tahun 2006.

D. Variabel Penelitian dan Pengukurnya

Variabel-variabel dalam penelitian ini adalah kinerja keuangan dari ketiga perusahaan tersebut yang diukur dengan menggunakan rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas

E. Jenis dan Sumber Data

20

dan rasio profitabilitas merupakan data primer yang dihitung sendiri oleh peneliti.

F. Teknik Pengumpulan Data

Dalam pengumpulan data yang digunakan sebagai bahan untuk penelitian ini, penulis mempergunakan teknik dokumentasi, yaitu melakukan pengumpulan data-data dengan membuat catatan-catatan dari data yang ada pada perusahaan, dengan membuat salinan atau menggandakan arsip-arsip dan catatan-catatan perusahaan yang ada mengenai neraca dan laporan rugi laba.

G. Teknik Analisis Data

Untuk menganalisis data yang ada agar dapat ditarik kesimpulan, maka langkah-langkah yang dilakukan adalah sebagai berikut:

5. Analisis Likuiditas

Analisis ini dimaksudkan untuk melihat posisi finansial perusahaan atau sejauh mana perusahaan mampu memenuhi kewajiban finansialnya yang harus segera dipenuhi. Analisis ini meliputi:

6. Analisis Leverage

Analisis ini bertujuan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar.

a. Total Debt To Capital Assets Ratio =

Aktiva

c. Times Interest Earned Ratio =

Panjang Jangka

Kewajiban Bunga

EBIT

7. Analisis Aktivitas

Rasio Aktivitas yaitu analisis untuk mengukur seberapa besar efektivitas perusahaan dalam menggunakan sumber daya yang dimiliki.

a. Working Capital Turnover =

Lancar

b. Total Assets Turnover =

Aktiva Total

Netto Penjualan

c. Receivable turnover =

rata

8. Analisis Profitabilitas

23

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. PT Sona Topas Tourism Industry Tbk 1. Pendirian dan Informasi Umum

PT Sona Topas Tourism Industry Tbk (Perusahaan) didirikan pada tanggal 25 Agustus 1978 berdasarkan Akta No. 56 dari Djonny Imam Soedjono, notaris di Jakarta, sebagai pengganti dari notaries Edison Sianipar S.H., notaris di Jakarta, dengan nama PT Sona Topas Group. Pada tahun 1981 sesuai dengan Akta No. 25 tanggal 13 Januari 1981 dari Edison Sianipar S.H., notaris di Jakarta, nama Perusahaan diubah menjadi PT Sona Topas. Akta pendirian ini telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/67/6 tanggal 2 Pebruari 1981. Pada tanggal 13 Oktober 1990, nama Perusahaan diubah menjadi PT Sona Topas Tourism Industry berdasarkan Akta No. 225 dari Ny. S.P. Henny Shidki S.H.,notaris di Jakarta.

24

kegiatan Perusahaan meliputi bidang usaha biro perjalanan wisata seperti penjualan tiket wisata terutama dalam negeri, pengurusan dokumen, hotel dan perjalanan wisata (tour).

Kantor pusat Perusahaan terletak di Menara Sudirman Lt. 20, Jl. Jend. Sudirman Kav. 60, Jakarta, sedangkan kantor biro perjalanan wisata berlokasi di Pasar Baru, Jakarta. Perusahaan mulaiberoperasi secara komersial pada tahun 1980.

2. Penawaran Umum Efek Perusahaan

Penawaran Umum Saham Pada tanggal 26 Mei 1992, Perusahaan memperoleh Surat dari Ketua Badan Pengawas Pasar Modal (Bapepam) (sekarang Badan Pengawas Pasar Modal dan Lembaga Keuangan atau Bapepam dan LK) No. S-907/PM/1992 perihal Pemberitahuan Efektif atas Pernyataan Pendaftaran untuk menawarkan 1.500.000 sahamnya kepada masyarakat. Sahamsaham Perusahaan mulai tercatat di Bursa Efek Jakarta pada tanggal 21 Juli 1992.

Pada tanggal 17 Mei 1995, Perusahaan memperoleh Surat dari Ketua Bapepam (sekarang Bapepam dan LK) No. S-560/PM/1995 Perihal Pemberitahuan Efektif atas Pernyataan Pendaftaran dalam rangka penerbitan hak memesan efek terlebih dahulu yang ke II kepada para pemegang saham, sejumlah 110.400.000 saham yang mulai tercatat di Bursa Efek Jakarta tanggal 8 Juni 1995. Pada tanggal 31 Desember 2006 seluruh saham Perusahaan telah tercatat pada Bursa Efek Jakarta yaitu sejumlah 331.200.000 saham.

Penawaran Umum Obligasi

Pada tanggal 17 Juni 2004, Perusahaan memperoleh pernyataan efektif dari Ketua Bapepam (sekarang Bapepam dan LK) dengan Suratnya No. S-1874/PM/2004 untuk melakukan Penawaran Umum Obligasi Sona Topas Tourism Industry Tahun 2004 dan Obligasi Syariah Ijarah kepada masyarakat dengan jumlah keseluruhan sebesar Rp 152.000.000.000. Pada tanggal 31 Desember 2006 seluruh obligasi Perusahaan telah tercatat di Bursa Efek Surabaya yaitu sejumlah Rp 152.000.000.000

3. Karyawan, Direktur dan Komisaris

26

Dewan Komisaris

Presiden Komisaris (Independen) : Drs. Aryanto Agus Mulyo

Komisaris : Drs. Djoni Jonathan Lasmana Dewi Victoria Riadi

Ronald Kumala Putra Komisaris Independen : Suwito Juwono

Dewan Direksi

Presiden Direktur : Ir. Budi Setiawan Direktur : Selamat

Raymond Budhin Harry Wangidjaja

Komite Audit

Ketua Komite Audit : Drs. Aryanto Agus Mulyo Anggota Komite Audit : Handoko Gunawan

Juliawati Alimotomo

B. PT. Anta Express Tour & Travel Service Tbk 1. Pendirian dan Informasi Umum

PT Anta Express Tour & Travel Service Tbk. (Perseroan) didirikan berdasarkan akta yang di buat dihadapan Notaris Lody Herlianto, S.H., notaris pengganti John Leonard Waworuntu, S.H., nomor 21 tanggal 10 Mei 1972. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan Nomor Y.A.5/405/16 tanggal 22 Nopember 1974. Berdasarkan akta notaris John Leonard Waworuntu, S.H., nomor 81 tanggal 25 Maret 1976 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan Nomor Y.A.5/197/7 tanggal 9 April 1976, nama Perseroan diubah dari PT China Travel Service menjadi PT Anta Express Tour & Travel Service.

Selanjutnya Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan. Anggaran Dasar Perseroan terakhir kali diubah kembali berdasarkan Akta Berita Acara Rapat No. 15 tanggal 2 Maret 2001 yang dibuat di hadapan Notaris Dr Irawan Soerodjo S.H., M.Si sehubungan dengan rencana penawaran saham di pasar modal Indonesia. Perubahan Anggaran Dasar telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia

28

tur internasional, pengurusan dokumen, perjalanan, pengurusan penyelengaraan seminar serta jasa penyelenggaraan konferensi, rapat dan lain-lain. Perseroan mulai beroperasi sejak tahun 1971. Perseroan dalam menjalankan kegiatan usahanya mempunyai kantor pusat di Jl. Hayam Wuruk No. 88, Jakarta. Terdapat 4 cabang berlokasi di Jakarta, 1 cabang masing-masing terdapat di Cikarang, Tangerang, Bandung, Surabaya, Denpasar dan Makasar.

Perseroan telah memperoleh ijin usaha dari Direktorat Jenderal Pariwisata Departemen Kebudayaan dan Pariwisata (d/h Departemen Pariwisata, Pos dan Telekomunikasi) yaitu Ijin Usaha Biro Umum No.52/D.2/BPU/IV/79 tanggal 19 Oktober 1987 yang dikeluarkan oleh Direktur Jenderal Pariwisata atas nama Menteri Pariwisata, Pos dan Telekomunikasi.

2. Penawaran Umum Efek Perusahaan

Perseroan menyampaikan pernyataan pendaftaran sehubungan dengan penawaran umum 80.000.000 lembar saham biasa kepada masyarakat dengan nilai nominal Rp 100 untuk setiap saham dengan harga penawaran sebesar Rp 125 untuk setiap saham. Pernyataan pendaftaran telah menjadi efektif berdasarkan Surat Ketua Badan Pengawas Pasar Modal (BAPEPAM) No.5-4070//PAM/2001 tanggal 28 Desember 2001.

pariwisata sama dengan kegiatan induk perusahaan yakni di bidang penjualan tiket penerbangan, penyelenggaraan paket wisata, pemanduan perjalanan, pemesanan akomodasi pengurusan dokumen perjalanan. Perusahaan beroperasi sejak tahun 1965. Per 31 Desember 2006 jumlah aktiva yang dimiliki PT Vayatour sebesar Rp 152.316.332.119,- dengan jumlah cabang sebanyak 13 unit yang tersebar di berbagai daerah di Indonesia

3. Karyawan, Direktur dan Komisaris

Berdasarkan Akta Notaris No. 168 tanggal 24 Juni 2005 oleh Dr. Irawan Soerodjo S.H. Dan perubahan terakhir melalui akta notaris no. 89 tanggal 16 Juni 2006 oleh Dr. Irawan Soerodjo S.H., susunan anggota Komisaris dan Direksi Perusahaan per 31 Desember 2006 dan adalah sebagai berikut:

Komisaris Utama / Komisaris Independen : Prastowo

Komisaris : Rustiyan Oen Komisaris : Angelique Aryanto Direktur : Amelia Barata Direktur Tri :

30

Susunan Komite Audit Perusahaan pada tanggal 31 Desember 2006 dan 2005 adalah sebagai berikut:3

Ketua Komite Audit : Prastowo

Anggota Komite Audit : Yohana Fransisca Anggota Komite Audit : Bambang Sulistiyanto

Pada tanggal 31 Desember 2006 dan Grup mempunyai karyawan sebanyak 967 orang.

C. PT. Panorama Sentrawisata Tbk 1. Pendirian dan Informasi Umum

perubahan ini telah disetujui oleh menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam surat keputusannya No. C-01341 HT.01.04.TH.2001 tanggal 29 Mei 2001, serta diumumkan dalam Berita Negara Republik Indonesia No. 67 tanggal 21 Agustus 2001, tambahan No. 5451.

Sesuai dengan Pasal 3 Anggaran Dasar, ruang lingkup kegiatan perusahaan adalah bidang jasa konsultan pariwisata, meliputi penyampaian pandangan, saran, penyusunan studi kelayakan, perencanaan, pengawasan, manajemen dan penelitian di bidang kepariwisataan.

Perusahaan ini mulai beroperasi secara komersial pada tahun 1998. perusahaan berdomosili di Jakarta dan berkantor pusat di Jl. Tanjung Selor No. 17, Jakarta. Perusahaan memperoleh izin untuk memberikan jasa konsultasi pariwisata berdasarkan Surat Keputusan Gubernur Provinsi DKI Jakarta No. 25/JP/1/1.758.37 tanggal 30 Mei 2001.

2. Penawaran Umum Efek Perusahaan

32

Pada tanggal 31 Desember 2006 dan 2005, seluruh saham perusahaan atau sejumlah 400.000 ribu saham telah dicatat pada Bursa Efek Jakarta termasuk saham perusahaan sendiri.

3. Karyawan, Direktur dan Komisaris

Pada tanggal 31 Desember 2006, susunan pengurus perusahaan berdasarkan Akta No. 164 tanggal 30 Juni 2005 dari Buntario Tigris Darmawa Ng, S.H.,S.E.,M,H., notaris di Jakarta adalah sebagai berikut: Komisaris Utama : Adhi Tirtawisata

Komisaris : Budijanto Tirtawisata Komisaris Independen : Schreurs Albert Clemens

Direktur Utama : Satrijanto Titawisata Wakil Direktur Utama : Rocky Wisuda Praputranto

33

BAB V

ANALISIS DAN PEMBAHASAN

A. Kinerja Keuangan Perusahaan Jasa Hotel dan Travel Service Berdasarkan Rasio Keuangan

1. Kinerja Keuangan PT. Sona Topas Tourism Industry Tbk a. Analisis rasio likuiditas

Analisis likuiditas menggambarkan kemampuan perusahaan menyelesaikan kewajiban jangka pendeknya. Analisis likuiditas dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Rasio-rasio yang digunakan dalam analisis likuiditas adalah:

(1)Current Ratio

Current Ratio =

PT. Sona Topas Tourism Industry Tbk

(dalam ribuan rupiah)

Tahun AktivaLancar UtangLancar Rasio 2004 137.633.385 93.672.234 1.47 2005 141.300.493 121.781.170 1.16 2006 131.509.357 105.170.529 1.25

Current ratio menunjukkan seberapa besar kemampuan

34

dan kewajiban lancarnya, karena pada tahun 2004 angka rasio dibawah angka minimal 2. Pada tahun 2004 angka rasio sebesar 1,47, tahun 2005 sebesar 1,16 dan tahun 2006 sebesar 1,25. Hal ini menunjukkan bahwa tahun 2004 setiap Rp 1,00 utang lancar dijamin oleh aktiva lancar sebesar Rp 1,47. Pada tahun 2005 current ratio perusahaan mengalami penurunan 0,31 dari tahun

2004 menjadi 1,16. Pada tahun 2006 current ratio perusahaan mengalami kenaikan sebesar 0,09 dari tahun 2005 menjadi 1,25. Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan semakin mampu menjamin utang lancarnya dengan aktiva lancar yang dimiliki perusahaan.

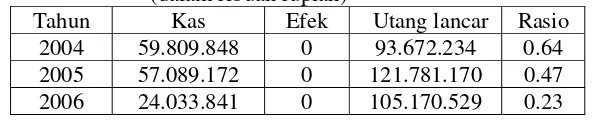

(2)Cash Ratio

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun Kas Efek Utang lancar Rasio

2004 59.809.848 0 93.672.234 0.64 2005 57.089.172 0 121.781.170 0.47 2006 24.033.841 0 105.170.529 0.23

Cash ratio digunakan untuk mengetahui kemampuan

dengan kas yang tersedia dan efek (surat berharga) yang dapat segera dapat segera dicairkan. Tabel V.2 menunjukkan bahwa PT. Sona Topas Tourism Industry Tbk mempunyai Cash ratio pada tahun 2004 sebesar 0,06, tahun 2005 sebesar 0,47 dan tahun 2006 sebesar 0,23. Hal ini menunjukkan bahwa tahun 2004 setiap Rp 1,00 utang lancar dijamin oleh aktiva lancar yang lebih likuid sebesar Rp 0,06. Tabel V.2 menunjukkan bahwa selama tahun 2004 perusahaan kurang baik dalam mengelola kewajiban lancar dan kas yang tersedia dalam perusahaan, karena angka rasio dibawah angka minimal 1. Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan semakin mampu menjamin utang lancarnya dengan aktiva yang lebih lancar yang dimiliki perusahaan.

b. Analisis rasio Leverage

36

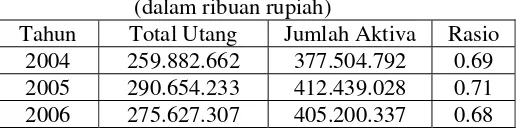

(1)Total Debt To Capital Assets Ratio

Total Debt to Capital Assets Ratio =

Aktiva Jumlah

Utang Total

Tabel V.3

Total Debt To Capital Assets Ratio PT. Sona Topas Tourism Industry Tbk

(dalam ribuan rupiah)

Tahun Total Utang Jumlah Aktiva Rasio 2004 259.882.662 377.504.792 0.69 2005 290.654.233 412.439.028 0.71 2006 275.627.307 405.200.337 0.68

Total Debt To Capital Assets Ratio menunjukkan setiap

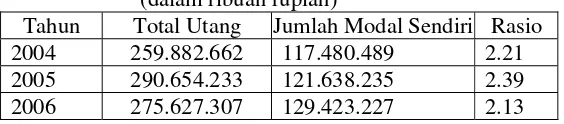

(2)Total Debt to equity ratio

Total Debt to equity ratio =

Sendiri

Total Debt To Capital equity Ratio PT. Sona Topas Tourism Industry Tbk

(dalam ribuan rupiah)

Tahun Total Utang Jumlah Modal Sendiri Rasio

2004 259.882.662 117.480.489 2.21

2005 290.654.233 121.638.235 2.39

2006 275.627.307 129.423.227 2.13

Total Debt To Capital Equity Ratio menunjukkan seberapa

38

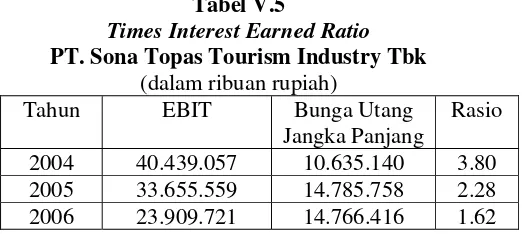

(3)Times Interest Earned Ratio

Times Interest Earned Ratio=

Panjang

Times Interest Earned Ratio PT. Sona Topas Tourism Industry Tbk

(dalam ribuan rupiah)

Tahun EBIT Bunga Utang

Jangka Panjang

Rasio 2004 40.439.057 10.635.140 3.80 2005 33.655.559 14.785.758 2.28 2006 23.909.721 14.766.416 1.62

Times Interest Earned Ratio digunakan untuk mengukur

rasio yang besar dari 2. Pada tahun 2006 perusahaan tidak mampu menjamin pembayaran bunga kewajiban jangka panjangnya dengan keuntungan perusahaan, karena angka rasio perusahaan ini pada tahun 2006 dibawah angka minimal 2. Rasio ini dikatakan semakin baik apabila semakin tingi angka rasio, sebab perusahaan dapat menjamin bunga utang dengan laba usahanya.

c. Analisis rasio Aktivitas

Analisis aktivitas menggambarkan aktivitas yang dilakukan oleh perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Rasio-rasio yang digunakan dalam analisis ini adalah:

(1)Working Capital Turnover

Working Capital Turnover =

Lancar

Working Capital Turnover PT. Sona Topas Tourism Industry Tbk

(dalam ribuan rupiah)

Tahun Penjualan Netto Aktiva Lancar Utang lancar Rasio 2004 296.487.048 137.633.385 93.672.234 6.74 2005 310.307.508 141.300.493 121.781.170 15.90 2006 282.901.269 131.509.357 105.170.529 10.74

Working Capital Turnover menunjukan banyaknya

40

PT. Sona Topas Tourism Industry Tbk masing-masing 6,74 ditahun 2004, 15,90 ditahun 2005 dan 10,74 ditahun 2006. Pada tahun 2004 rasio perusahaan ini adalah 6,74 kali, yang berarti perusahaan dapat menjamin aktiva lancarnya terhadap hutang lancarnya. Pada tahun 2005 rasio ini mengalami peningkatan yang sangat tajam hal ini disebabkan karena meningkatnya penjualan netto dan utang lancar. Sedangkan pada tahun rasio ini mengalami penurunan dari 15,90 ditahun 2005 menjadi 10,74 ditahun 2006. Semakin besar rasio ini semakin baik bagi perusahaan, hal ini menunjukan perusahaan tersebut sudah memanfaatkan modal kerja dengan efisien dan efektif.

(2)Total Assets Turnover

Total Assets Turnover =

Aktiva Total

Netto Penjualan

Tabel V.7 Total Assets Turnover

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun Penjualan Netto Total Aktiva Rasio 2004 296.487.048 137.633.385 0.76 2005 310.307.508 141.300.493 0.75 2006 282.901.269 131.509.357 0.70

Total Assets Turnover digunakan untuk mengukur perputaran

tahun ketahun Total Assets Turnover perusahaan ini tidak mengalami perubahan yang signifikan, yang menunjukkan bahwa pada tahun 2004, 2005 dan 2006 kinerja perusahaan dalam menanfaatkan aktivanya kurang efisien. Semakin besar rasio ini semakin baik bagi perusahaan, yang berarti semakin efisien perusahaan dalam menggunakan aktivanya.

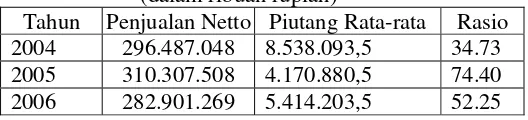

(3)Receivable turnover

Receivable turnover =

rata

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun Penjualan Netto Piutang Rata-rata Rasio 2004 296.487.048 8.538.093,5 34.73 2005 310.307.508 4.170.880,5 74.40 2006 282.901.269 5.414.203,5 52.25

Receivable turnover dipakai untuk mengukur kemampuan

42

dalam piutang yang berputar pada suatu periode, hal ini ditunjukkan dengan angka rasio diatas angka minimal 12 kali. Semakin besar angka rasio ini semakin baik bagi perusahaan, yang berarti perusahaan semakin mampu dalam mengelola piutangnya.

(4)Fixed asset tunover

Fixed Asset Turnover =

Netto Fixed asset Turnover

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun Penjualan Netto Aktiva Tetap Netto Rasio 2004 296.487.048 229.060.807 1.29 2005 310.307.508 259.509.900 1.20 2006 282.901.269 258.735.705 1.09

Fixed asset turnover digunakan untuk mengukur perputaran

bagi perusahaan karena perusahaan semakin efisien dalam menggunakan aktiva tetapnya.

d. Analisis rasio Profitabilitas

Analisis profitabilitas disebut juga analisis rentabilitas yaitu analisis yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio-rasio yang digunakan dalam analisis profitabilitas adalah:

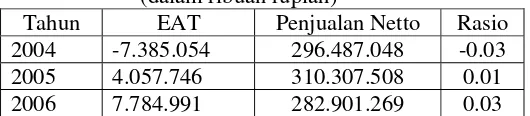

(1)Net Profit Magin

Net Profit Magin = Net Profit Margin

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun EAT Penjualan Netto Rasio

2004 -7.385.054 296.487.048 -0.03

2005 4.057.746 310.307.508 0.01

2006 7.784.991 282.901.269 0.03

Net Profit Magin digunakan untuk mengukur keuntungan

44

tanun 2005 Net Profit Magin perusahaan ini adalah 0,01 yang berarti Rp. 1 penjualan dapat menghasilkan laba bersih sebesar Rp 0,01. Untuk tahun 2006 Net Profit Magin perusahaan ini sedikit mengalami kenaikan menjadi 0,03. Semakin besar rasio ini berarti semakin baik bagi perusahaan, karena semakin besar keuntungan perusahaan yang didapatkan dari penjualan.

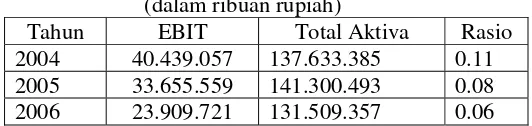

(2)Rate of Return on Total Assets (ROA)

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun EBIT Total Aktiva Rasio

2004 40.439.057 137.633.385 0.11

2005 33.655.559 141.300.493 0.08

2006 23.909.721 131.509.357 0.06

Rate of return on total assets digunakan untuk mengukur

perusahaan, yang berarti perusahaan mampu mengelola keseluruhan aktiva untuk menghasilkan laba.

(3)Rate of Return on Equity (ROE)

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun EAT Jumlah Modal Sendiri Rasio

2004 -7.385.054 117.480.489 -0.06

2005 4.057.746 121.638.235 0.03

2006 7.784.991 129.423.227 0.06

Rate of return on equity digunakan untuk mengukur

46

(4)Rate of Return on Investment (ROI)

ROI =

PT. Sona Topas Tourism Industry Tbk (dalam ribuan rupiah)

Tahun EAT Jumlah Aktiva Rasio

2004 -7.385.054 137.633.385 -0.02

2005 4.057.746 141.300.493 0.01

2006 7.784.991 131.509.357 0.02

Rate of return on investment digunakan untuk mengukur

2. Kinerja Keuangan PT. Anta Express Tour & Travel Service Tbk a. Analisis rasio likuiditas

Analisis likuiditas menggambarkan kemampuan perusahaan menyelesaikan kewajiban jangka pendeknya. Analisis likuiditas dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Rasio-rasio yang digunakan dalam analisis likuiditas adalah:

(1)Current Ratio

Current Ratio =

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun AktivaLancar UtangLancar Rasio 2004 171.496.022 127.890.977 1.34 2005 185.893.264 134.746.076 1.38 2006 213.877.526 155.965.198 1.37

Current ratio menunjukkan seberapa besar kemampuan

48

aktiva lancar dan kewajiban lancarnya, karena angka rasio perusahaan ini dibawah angka minimal 2. Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan, yang berarti perusahaan semakin mampu menjamin utang lancarnya dengan aktiva lancar yang dimilikinya.

(2)Cash Ratio

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun Kas Efek Utang lancar Rasio

2004 60.728.329 0 127.890.977 0.48 2005 43.429.053 0 134.746.076 0.32 2006 62.620.379 0 155.965.198 0.40

Cash ratio digunakan untuk mengetahui kemampuan

likuid sebesar Rp 0,48. Dari tabel diketahui bahwa perusahaan kurang baik dalam mengelola utang lancar dank as yang tersedia dalam perusahaan, hal ini ditunjukkan dengan besarnya angka rasio dibawah angka minimal 1. Semakin besar rasio ini semakin baik bagi perusahaan karena perusahaan mampu menjamin semua utang lancarnya dengan aktiva yang lebih likuid.

b. Analisis rasio Leverage

Analisis leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Analisis ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Rasio-rasio yang digunakan dalam analisis leverage adalah:

(1)Total Debt To Capital Assets Ratio

Total Debt to equity ratio =

Sendiri

Total Debt To Capital Assets Ratio PT. Anta Express Tour & Travel Service Tbk

(dalam ribuan rupiah)

Tahun total utang Jmlh Aktiva Rasio 2004 146.906.501 218.018.206 0.67 2005 156.351.112 234.806.414 0.76 2006 179.023.636 264.668.939 0.59

Total Debt To Capital Assets Ratio menunjukkan setiap

50

PT. Anta Express Tour & Travel Service Tbk masing-masing 0,67 ditahun 2004, 0,76 ditahun 2005 dan 0,59 ditahun 2006. Pada tahun 2004 rasio perusahaan ini sebesar 0,67, yang berarti tahun 2004 aset yang dimiliki perusahaan dibiayai dengan utang sebesar 0,67. Dari tabel diketahui bahwa perusahaan sudah baik dalam mengelola aktiva dalam kaitannya dengan keseluruhan utang perusahaan, karena angka rasio perusahaan ini dibawah angka maksimal 1. Rasio ini dikatakan semakin baik apabila semakin rendah angka rasio atau total aktiva semakin memiliki kemampuan untuk menjamin total utang perusahaan.

(2)Total Debt to equity ratio

Total Debt to equity ratio =

Sendiri

Total Debt To Capital equity Ratio PT. Anta Express Tour & Travel Service Tbk

(dalam ribuan rupiah)

Tahun Total Utang Jumlah Modal Sendiri Rasio 2004 146.906.501 70.930.457 2.07 2005 156.351.112 77.711.608 2.30 2006 179.023.636 84.288.234 1.86

Total Debt To Capital Equity Ratio menunjukkan seberapa

perusahaan ini sebesar 2,07, yang berarti setiap rupiah modal sendiri digunakan untuk menjamin keseluruhan utang sebesar Rp 2,07. Dari tabel diketahui bahwa perusahaan tidak dapat menjamin keseluruhan kewajiban, karena angka rasio perusahaan diatas angka maksimal 1. Rasio ini dikatakan semakin baik apabila semakin rendah angka rasio sebab total utang perusahaan dapat dijamin dengan modal sendiri.

(3)Times Interest Earned Ratio

Times Interest Earned Ratio=

Panjang

Times Interest Earned Ratio

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun EBIT Bunga Utang

Jangka Panjang

Rasio 2004 2.828.960 137.830 20.53 2005 4.595.545 212.767 21.59 2006 6.285.167 174.330 36.05

Times Interest Earned Ratio digunakan untuk mengukur

52

perusahaan ini terus mengalami kenaikan, hal ini menunjukan adanya peningkatan kinerja perusahaan sehingga laba perusahaan ikut mengalami kenaikan. Dari tabel diketahui bahwa perusahaan mampub menjamin bahwa keuntungan perusahaan mampu untuk membayar bunga kewajiban jangka panjang, hal ini ditunjukkan dengan besarnya angka rasio diatas angka minimal 2. Rasio ini dikatakan semakin baik apabila semakin tinngi angka rasio sebab perusahaan dapat menjamin bunga utang dengan laba usahanya.

c. Analisis rasio Aktivitas

Analisis aktivitas menggambarkan aktivitas yang dilakukan oleh perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Rasio-rasio yang digunakan dalam analisis ini adalah:

(1)Working Capital Turnover

Working Capital Turnover =

Lancar

Working Capital Turnover

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Working Capital Turnover menunjukan banyaknya

penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Tabel V.19 menunujukkan angka rasio dari PT. Anta Express Tour & Travel Service Tbk masing-masing 27,98 ditahun 2004, 38,47 ditahun 2005 dan 26,67 ditahun 2006. pada tahun 2004 rasio perusahaan ini adalah 27,98 kali, yang berarti perusahaan dapat menjamin aktiva lancarnya terhadap hutang lancarnya. Pada tahun 2005 rasio ini mengalami peningkatan yang sangat tajam hal ini disebabkan karena meningkatnya penjualan netto dan utang lancar. Sedangkan pada tahun rasio ini mengalami penurunan dari 36,47 ditahun 2005 menjadi 26,67 ditahun 2006. Semakin besar rasio ini semakin baik bagi perusahaan, hal ini menunjukan perusahaan tersebut sudah memanfaatkan modal kerja dengan efisien dan efektif.

(2)Total Assets Turnover

Total Assets Turnover =

Aktiva Total

Netto Penjualan

Tabel V.20 Total Assets Turnover

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

54

Total Assets Turnover digunakan untuk mengukur

perputaran semua aktiva dalam perusahaan. Tabel V.20 menunujukkan angka rasio dari PT. Anta Express Tour & Travel Service Tbk masing-masing 5,60 ditahun 2004, 6,02 ditahun 2005 dan 5,84 ditahun 2006. Pada tahun 2004 rasio perusahaan ini sebesar 5,60 yang menunjukkan bahwa pada tahun kinerja perusahaan dalam menanfaatkan aktivanya sudah efisien. Pada tahun 2005 rasio perusahaan ini mengalami kenaikan, menjadi 6,02 dan mengalami penurunan pada tahun 2006 menjadi 5,84. Semakin besar rasio ini semakin baik bagi perusahaan, yang berarti semakin efisien perusahaan dalam menggunakan aktivanya.

(3)Receivable turnover

Receivable turnover =

rata

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun Penjualan Netto Piutang Rata-rata Rasio 2004 1.219.930.396 70.559.137,5 17.30 2005 1.413.607.896 85.068.606 16.62 2006 1.544.505.342 99.590.915 15.51

Receivable turnover dipakai untuk mengukur kemampuan

Service Tbk masing-masing 17,30 ditahun 2004, 16,62 ditahun 2005 dan 15,51 ditahun 2006. Perusahaan ini sudah mampu mengelola sumber dananya yang tertanam dalam piutang yang berputar pada suatu periode, hal ini ditunjukkan dengan angka rasio diatas angka minimal 12 kali. Semakin besar angka rasio ini semakin baik bagi perusahaan, hal ini berarti perusahaan mampu dalam mengelola piutangnya.

(4)Fixed asset tunover

Fixed Asset Turnover =

Netto Fixed asset Turnover

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun Penjualan Netto Aktiva Tetap Netto Rasio 2004 1.219.930.396 22.746.694 53.63 2005 1.413.607.896 24.994.457 56.56 2006 1.544.505.342 24.899.845 62.03

Fixed asset turnover digunakan untuk mengukur perputaran

56

62,03 ditahun 2006. Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan semakin efisien dalam menggunakan aktiva tetapnya.

d. Analisis rasio Profitabilitas

Analisis profitabilitas disebut juga analisis rentabilitas yaitu analisis yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio-rasio yang digunakan dalam analisis profitabilitas adalah:

(1)Net Profit Magin

Net Profit Magin = Net Profit Margin

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun EAT Penjualan Netto Rasio

2004 6.383.717 1.219.930.396 0.0052 2005 7.351.153 1.413.607.896 0.0052 2006 8.786.715 1.544.505.342 0.0057

Net Profit Magin digunakan untuk mengukur keuntungan

angka rasio perusahaan ini adalah 0.0052 berarti Rp 1 penjualan dapat menghasilkan laba bershih sebesar Rp 0.0052. Meskipun presentasenya kecil, perusahaan ini mampu menghasilkan laba bersih dari penjualan netto. Semakin besar rasio ini berarti semakin baik bagi perusahaan, karena semakin besar keuntungan perusahaan yang didapatkan dari penjualan.

(2)Rate of Return on Total Assets (ROA)

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun EBIT Total Aktiva Rasio

2004 2.828.960 218.018.206 0.013

2005 4.595.545 234.806.414 0.020

2006 6.285.168 264.668.939 0.024

Rate of return on total assets digunakan untuk mengukur

58

perusahaan, yang berarti perusahaan mapu mengelola keseluruhan aktiva untuk menghasilkan laba.

(3)Rate of Return on Equity (ROE)

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun EAT Jumlah Modal Sendiri Rasio

2004 6.383.717 70.930.457 0.09

2005 7.351.153 77.711.608 0.10

2006 8.786.715 84.288.234 0.10

Rate of return on equity digunakan untuk mengukur

(4)Rate of Return on Investment (ROI)

PT. Anta Express Tour & Travel Service Tbk (dalam ribuan rupiah)

Tahun EAT Jumlah Aktiva Rasio

2004 6.383.717 218.018.206 0.03 2005 7.351.153 234.806.414 0.03 2006 8.786.715 264.668.939 0.03

Rate of return on investment digunakan untuk mengukur

60

3. Kinerja Keuangan PT. Panorama Sentrawisata Tbk a. Analisis rasio likuiditas

Analisis likuiditas menggambarkan kemampuan perusahaan menyelesaikan kewajiban jangka pendeknya. Analisis likuiditas dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Rasio-rasio yang digunakan dalam analisis likuiditas adalah:

(1)Current Ratio

Current Ratio =

PT. Panorama Sentrawisata Tbk (dalam ribuan rupiah)

Tahun AktivaLancar UtangLancar Rasio 2004 97.965.671 75.069.336 1.30 2005 121.113.571 109.651.663 1.15 2006 132.965.577 142.067.336 0.94

Current ratio menunjukkan seberapa besar kemampuan

karena angka rasio perusahaan dibawah angka minimal 2. Hal ini menunjukkan bahwa pada perusahaan belum mampu mengelola aktiva lancar dan utang lancarnya dengan baik.. Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan semakin mampu menjamin utang lancarnya dengan aktiva lancar yang dimiliki perusahaan.

(2)Cash Ratio

PT. Panorama Sentrawisata Tbk (dalam ribuan rupiah)

Tahun Kas Efek Utang lancar Rasio

2004 16.291.096 0 75.069.336 0.22 2005 25.999.251 0 109.651.663 0.24 2006 36.283.869 0 142.067.336 0.26

Cash ratio digunakan untuk mengetahui kemampuan

62

Rp 0,22. Dari tabel diketahui bahwa perusahaan kurang baik dalam mengelola utang lancar dan kas perusahaan, karena angka rasio perusahaan ini dibawah angka minimal 1. Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan semakin mampu menjamin utang lancarnya dengan aktiva yang lebih lancar yang dimiliki perusahaan.

b. Analisis rasio Leverage

Analisis leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Analisis ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Rasio-rasio yang digunakan dalam analisis leverage adalah:

(1)Total Debt To Capital Assets Ratio

Total Debt To Capital Assets Ratio =

Aktiva Jumlah

Utang Total

Tabel V.29

Total Debt To Capital Assets Ratio PT Panorama Sentrawisata Tbk

(dalam ribuan rupiah)

Tahun Total utang Jumlah Aktiva Rasio 2004 98.924.231 226.736.546 0.44 2005 153.201.450 279.803.228 0.55 2006 185.438.486 314.993.158 0.59

Total Debt To Capital Assets Ratio menunjukkan setiap

PT. Panorama Sentrawisata Tbk masing-masing 0,44 ditahun 2004, 0,55 ditahun 2005 dan 0,59 ditahun 2006. Pada tahun 2004 rasio perusahaan ini sebesar 0,44, yang berarti tahun 2004 aset yang dimiliki perusahaan dibiayai dengan utang sebesar 0,44. Dari tabel diketahui bahwa perusahaan mampu menjamin keseluruhan utang perusahaan dengan aktiva yang dimiliki, hal ini dibukrikan dengan angka rasio perusahaan ini dibawah angka maksimal 1. Rasio ini dikatakan semakin baik apabila semakin rendah angka rasio atau total aktiva semakin memiliki kemampuan untuk menjamin total utang peusahaan.

(2)Total Debt to equity ratio

Total Debt to equity ratio =

Sendiri

Total Debt To equity Ratio PT Panorama Sentrawisata Tbk

(dalam ribuan rupiah)

Tahun Total Utang Jumlah Modal Sendiri Rasio 2004 98.924.231 121.544.570 0.81 2005 153.201.450 121.479.444 1.26 2006 185.438.486 124.019.395 1.50

Total Debt To Capital Equity Ratio menunjukkan seberapa

64

sebesar 0,81 yang berarti setiap rupiah modal sendiri digunakan untuk menjamin keseluruhan utang sebesar Rp 0,81. Dari tabel diketahui bahwa pada tahun 2004 perusahaan mampu menjamin utang perusahaan dengan modal yang dimiliki perusahaan, hal ini ditunjukkan dengan angka rasio perusahaan yang kurang dari 1. Pada tahun 2004 dan 2005 perusahaan tidak mampu menjamin keseluruhan utang dengan modal yang dimiliki perusahaan, hal ini ditunjukkan dengan angka rasio perusahaan diatas angka maksimal, yaitu 1. Rasio ini dikatakan semakin baik apabila semakin rendah angka rasio sebab total utang perusahaan dapat dijamin dengan modal sendiri.

(3)Times Interest Earned Ratio

Times Interest Earned Ratio=

Panjang

Times Interest Earned Ratio PT Panorama Sentrawisata Tbk

(dalam ribuan rupiah)

Tahun EBIT Bunga Utang

Jangka Panjang

Rasio 2004 1.167.120 4.544.175 0.26 2005 4.799.713 1.162.597 4.13

2006 9.413.470 11.435.174 0.82

Times Interest Earned Ratio digunakan untuk mengukur

dari PT. Panorama Sentrawisata Tbk masing-masing 0,26 ditahun 2004, 4,13 ditahun 2005 dan 0,82 ditahun 2006. Pada tahun 2004 Times Interest Earned Ratio sebesar 0,26 hal ini menunjukkan

bahwa perusahaan belum mampu membayar bunga dengan labanya. Pada tahun 2005 Times Interest Earned Ratio perusahaan ini mengalami kenaikan, hal ini menunjukan adanya peningkatan kinerja perusahaan sehingga laba perusahaan ikut mengalami kenaikan. Pada tahun 2004 dan 2006 perusahaan tidak mampu menjamin pembayaran bunga kewajiban aqngka panjangnya dengan keuntungan perusahaan, hal ini ditunjukkan dengan besarnya angka rasio pada tahun tersebut kurang dari angka minimal 2. Rasio ini dikatakan semakin baik apabila semakin tinngi angka rasio sebab perusahaan dapat menjamin bunga utang dengan laba usahanya.

c. Analisis rasio Aktivitas

Analisis aktivitas menggambarkan aktivitas yang dilakukan oleh perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Rasio-rasio yang digunakan dalam analisis ini adalah:

(1)Working Capital Turnover

Working Capital Turnover =

66

Tabel V.32

Working Capital Turnover PT. Panorama Sentrawisata Tbk

(dalam ribuan rupiah)

Tahun Penjualan Netto Aktiva Lancar Utang lancar Rasio 2004 597.825.462 97.965.671 75.069.336 26.11 2005 741.574.497 121.113.571 109.651.663 64.70 2006 889.918.488 132.965.577 142.067.336 -9.78

Working Capital Turnover menunjukan banyaknya

penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Tabel V.32 menunujukkan angka rasio dari PT. Panorama Sentrawisata Tbk masing-masing 26,11 ditahun 2004, 64,70 ditahun 2005 dan -9,78 ditahun 2006. Pada tahun 2004 rasio perusahaan ini adalah 26,11 kali, yang berarti perusahaan dapat menjamin aktiva lancarnya terhadap hutang lancarnya. Pada tahun 2005 rasio ini mengalami peningkatan, hal ini disebabkan karena meningkatnya penjualan netto dan utang lancar. Sedangkan pada tahun rasio ini mengalami penurunan pada tahun 2006 menjadi 26,6. Semakin besar rasio ini semakin baik bagi perusahaan, hal ini menunjukan perusahaan tersebut sudah memanfaatkan modal kerja dengan efisien dan efektif.

(2)Total Assets Turnover

Total Assets Turnover =

Aktiva Total

Tabel V.33 Total Assets Turnover PT. Panorama Sentrawisata Tbk

(dalam ribuan rupiah)

Tahun Penjualan Netto Total Aktiva Rasio 2004 597.825.462 226.736.546 2.64 2005 741.574.497 279.803.228 2.65 2006 889.918.488 314.993.158 2.83

Total Assets Turnover digunakan untuk mengukur

perputaran semua aktiva dalam perusahaan. Tabel V.33 menunujukkan angka rasio dari PT. Panorama Sentrawisata Tbk masing-masing 2,64 ditahun 2004, 2,65 ditahun 2005 dan 2,83 ditahun 2006. Pada tahun 2004 rasio perusahaan ini sebesar 2,64 yang menunjukkan bahwa pada tahun kinerja perusahaan dalam menanfaatkan aktivanya sudah efisien. Pada tahun 2005 dan tahun 2006 rasio perusahaan ini hanya sedikit mengalami mengalami kenaikan, yaitu 2,65 pada tahun 2005 dan dan 2,83 pada tahun 2006. Semakin besar rasio ini semakin baik bagi perusahaan, hal ini berarti semakin efisien perusahaan dalam menggunakan aktivanya.

(3)Receivable turnover

Receivable turnover =

68

Tabel V.34 Receivable Turnover PT. Panorama Sentrawisata Tbk

(dalam ribuan rupiah)

Tahun Penjualan Netto Piutang Rata-rata Rasio 2004 597.825.462 41.822.146 14.29 2005 741.574.497 42.298.137 17.53 2006 889.918.488 48.446.626,5 18.37

Receivable turnover dipakai untuk mengukur kemampuan

perusahaan dalam mengelola dana yang tertanam dalam piutang yang berputar pada suatu periode waktu. Tabel V.34 menunujukkan angka rasio dari PT. Panorama Sentrawisata Tbk masing-masing 14,29 ditahun 2004, 17,53 ditahun 2005 dan 18,37 ditahun 2006. Perusahaan ini sudah mampu mengelola dana yang tertanam dalam piutang, hal ini ditunjukkan dengan angka rasio perusahaan ini diatas angka minimal 12 kali. Semakin besar angka rasio ini semakin baik bagi perusahaan, hal ini berarti perusahaan mampu dalam mengelola piutangnya.

(4)Fixed asset tunover

Fixed Asset Turnover =

Netto Fixed asset Turnover PT. Panorama Sentrawisata Tbk

(dalam ribuan rupiah)

Fixed asset turnover digunakan untuk mengukur perputaran

aktiva tetap dalam perusahaan. Tabel V.35 menunujukkan angka rasio dari PT. Panorama Sentrawisata Tbk masing-masing 6,18 ditahun 2004, 6,33 ditahun 2005 dan 7,10 ditahun 2006. Pada tahun 2004 rasio perusahaan ini sebesar 6,18 yang berarti kinerja perusahaan dalam menggunakan aktiva tetapnya sudah efisien. Pada tahun-tahun berikutnya angka rasio dari perusahaan ini terus meningkat, yaitu 6,33 ditahun 2005 dan 7,10 ditahun 2006. Hal ini disebabkan oleh peningkatan pada penjualan netto dari tahun ketahun. Semakin besar angka rasio ini semakin baik bagi perusahaan karena perusahaan semakin efisien dalam menggunakan aktiva tetapnya.

d. Analisis rasio Profitabilitas

Analisis profitabilitas disebut juga analisis rentabilitas yaitu analisis yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio-rasio yang digunakan dalam analisis profitabilitas adalah:

(1)Net Profit Magin

70

Tabel V.36 Net Profit Margin

PT, Panorama Sentrawisata Tbk (dalam ribuan rupiah)

Tahun EAT Penjualan Netto Rasio

2004 426.743 597.825.462 0,0007

2005 227.207 741.574.497 0,0003

2006 2.463.123 889.918.488 0,0028

Net Profit Magin digunakan untuk mengukur keuntungan

netto atau laba bersih per rupiah penjualan. Tabel V.36 menunujukkan angka rasio dari PT. Panorama Sentrawisata Tbk masing-masing 0.0007 ditahun 2004, 0.0003 ditahun 2005 dan 0.0028 ditahun 2006. Pada tahun 2004 angka rasio perusahaan ini adalah 0.0003 berarti Rp 1 penjualan dapat menghasilkan laba bershih sebesar Rp 0.0052. Dari tabel diketahui perusahaan mampu menghasilkan keuntungan bersih dari penjualan netto perusahaan meskipun presentase yang dihasilkan kecil. Semakin besar rasio ini berarti semakin baik bagi perusahaan, karena semakin besar keuntungan perusahaan yang didapatkan dari penjualan.

(2)Rate of Return on Total Assets (ROA)

PT. Panorama Sentrawisata Tbk (dalam ribuan rupiah)

Tahun EBIT Total Aktiva Rasio

2004 1.167.120 226.736.546 0,005

2005 4.799.713 279.803.228 0,017