S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nobert Yulius Polimpung

NIM: 002114010

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2008

“Pemenang bukanlah mereka yang tidak pernah gagal,

melainkan mereka yang tidak pernah berhenti mencoba”

(Edwin Louis Cole)

“

Apa yang engkau sangka khayalan,

sesungguhnya adalah kenyataan bagi mereka

yang mau berjuang“

(Bernard Tapie)

Karya ini kupersembahkan dengan setulus hati kepada :

Tuhanku Yesus Kristus

Papaku Harry Polimpung dan mamaku Rustiyanti

Adikku Stevi James

Kekasihku Rini

membimbing dan tidak pernah sekalipun meninggalkanku. Hanya karena

karunia-Nya serta bantuan dari berbagai pihak, penulisan Skripsi yang berjudul “Pelaporan

Keuangan Berbasis XBRL dan Manfaatnya bagi

Users

dan Emiten”

dapat

diselesaikan dengan baik.

Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat guna

memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

Tersusunnya skripsi ini tidaklah terlepas dari bimbingan, saran, bantuan dan

dorongan maupun kritik dari berbagai pihak, oleh karena itu penulis mengucapkan

terima kasih kepada:

a.

Tuhanku Yesus Kristus yang selalu membantu, melindungi, serta

membimbing setiap langkah hidupku.

b.

Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

c.

Ir. Drs. Hansiadi Yuli Hartanto, M.si., Akt., selaku Kaprodi Akuntansi

Universitas Sanata Dharma.

d.

Drs. Gabriel Anto Listianto, MSA., Akt., selaku dosen pembimbing I yang

telah meluangkan waktu untuk membimbing penulisan skripsi ini.

dibutuhkan penulis.

g.

Bapak Hudianto yang telah membantu memberikan petunjuk guna

menyelesaikan skripsi ini.

h.

Bapak Maciej Piechocki. Terima kasih atas jawaban dan informasi yang

diberikan.

i.

Papa, mama dan adikku yang telah memberikan dorongan moral maupun

material untuk menyelesaikan skripsi ini.

j.

Rini yang telah membantu memberikan masukan, semangat, doa dan kasih

sayangmu.

k.

Tono,

my best friend

, atas persahabatan yang telah kita jalani. Sukses selalu

untukmu.

l.

Teman-temanku, terutama Karlo Sujarkoro, Yeyen, Borom, Suhartono,

Irfan, dan Anto. Terima kasih atas bantuan dan dukungan kalian dalam

menyelesaikan skripsi ini.

m.

Pakde Haryanto, Om Didik dan Bulik Sur, terima kasih atas saran dan

nasehatnya.

n.

Dian dan Agung, atas doa kalian. Dana, atas semangatmu yang tak kenal

lelah membantu menghapus virus-virus yang ”bersarang” di komputerku.

o.

Teman-teman seperjuangan sewaktu kuliah MPT.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih terdapat

banyak kekurangan, karena itu segala kritik dan saran yang bersifat membangun,

sangat penulis harapkan. Akhir kata, penulis berharap skripsi ini berguna bagi

pembaca.

Yogyakarta, 1 November 2007

Penulis

Nobert Yulius Polimpung

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN...iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS...v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS...vi

HALAMAN KATA PENGANTAR ...vii

HALAMAN DAFTAR ISI ...x

HALAMAN DAFTAR GAMBAR...xiv

HALAMAN DAFTAR LAMPIRAN ...xvi

ABSTRAK ...xvii

ABSTRACK ...xviii

BAB I PENDAHULUAN

A.

Latar Belakang Masalah...1

B.

Rumusan Masalah ...2

C.

Batasan Masalah ...3

D.

Tujuan Penelitian ...3

E.

Manfaat Pebelitian ...3

F.

Sistematika Penulisan ...4

BAB II LANDASAN TEORI

A.

Laporan Keuangan (

Financial Statement

) ...6

B.

Pelaporan Keuangan (

Financial Reporting

) ...7

1.

Pengertian Pelaporan Keuangan ...7

2.

Tujuan Pelaporan Keuangan ...8

1.

Sejarah XBRL ...12

2.

XBRL sebagai Bahasa Pelaporan Keuangan Elektronik ...13

3.

Spesifikasi XBRL ...16

E.

File

XBRL...17

1.

Taxonomy

...17

a.

Schema

...19

b.

Linkbase

...21

1)

Presentation Linkbase

...21

2)

Calculation Linkbase

...22

3)

Definition Linkbase

...23

4)

Reference Linkbase

...24

5)

Label Linkbase

...25

2.

Instance Document

...26

F.

XBRL dalam KOSDAQ

Stock Market

...28

G.

Manfaat XBRL dalam Pelaporan Keuangan Elektronik...31

H.

Penelitian Terdahulu ...33

BAB III METODOLOGI PENELITIAN

A.

Jenis Penelitian...34

B.

Waktu dan Tempat Penelitian ...34

C.

Subyek dan Obyek Penelitian ...34

D.

Teknik Pengumpulan Data...34

E.

Teknik Analisis Data...35

C.

Detail Transaksi ...37

1.

Jam Bursa ...37

2.

Metode Perdagangan...38

3.

Sistem

Block Trading

...39

4.

Komisi Broker...39

D.

Penyelesaian...40

E.

Pengungkapan ...40

1.

Periodic Report

...40

2.

Inquired Report

...40

3.

Ad Hoc Disclosure

...41

4.

Voluntary Disclosure

...42

5.

Fair Disclosure

...42

F.

Indeks Pada KOSDAQ...43

1.

Indeks KOSDAQ ...43

2.

Indeks KOSDAQ

Star

...43

3.

KODEX Star Exchange Traded Fund

...44

BAB V ANALISA DATA DAN PEMBAHASAN

A.

Analisa Data ...45

1.

Identifikasi Menu XBRL

Services

yang disajikan KOSDAQ ...45

a.

Menu

About XBRL

...47

b.

Menu

Financials

...48

c.

Menu

Ratios

...51

d.

Menu

Comparison

...57

2.

Identifikasi

File XBRL

Emiten

KOSDAQ ...63

a.

Instance Document

pada KOSDAQ...63

b.

Manfaat XBRL bagi Emiten ...74

B.

Pembahasan...76

1.

Menu XBRL

Services

yang disajikan KOSDAQ...76

2.

File XBRL

Emiten

KOSDAQ ...77

3.

Manfaat Pelaporan Keuangan Elektronik Berbasis XBRL ...78

BAB VI PENUTUP

A.

Kesimpulan ...81

1.

Menu XBRL

Services

yang disajikan KOSDAQ...81

2.

File XBRL

Emiten

KOSDAQ ...81

3.

Manfaat Pelaporan Keuangan Elektronik Berbasis XBRL ...82

B.

Keterbatasan Penelitian...82

C.

Saran...83

DAFTAR PUSTAKA ...84

LAMPIRAN...87

Gambar 2.1 Pelaporan Keuangan

Via Web

...10

Gambar 2.2 Proses Publikasi

Instance Document

...29

Gambar 2.3 Pengidentifikasian Dokumen XBRL...30

Gambar 5.1 Tampilan

Website

KOSDAQ ...45

Gambar 5.2 Memilih XBRL

Services

...46

Gambar 5.3 XBRL

Services

...47

Gambar 5.4 Menu

about

XBRL...47

Gambar 5.5 Memilih Submenu

Financials

...48

Gambar 5.6 Memilih

Companies

dan

Accounts

pada

Balance Sheet

...49

Gambar 5.7 Tampilan Informasi Keuangan Emiten KOSDAQ...50

Gambar 5.8 KGAAP

View

...50

Gambar 5.9 Submenu

Turnover

...55

Gambar 5.10 Pilihan

Graph Setup

pada

Turnover Ratios

...56

Gambar 5.11

Turnover Ratios

...56

Gambar 5.12

Options

pada

Multi Account Compare

...57

Gambar 5.13 Memilih Emiten pada

Multi Account Compare

...58

Gambar 5.14

Multi Account Compare

...58

Gambar 5.15

Options Multi Period Compare

...59

Gambar 5.16 Memilih Emiten pada

Multi Period Compare

...60

Gambar 5.20 Tampilan

Rangking

...63

Gambar 5.21 Menampilkan XBRL

Instance Document

...64

Gambar 5.22 Data menurut Periode Pelaporan...65

Gambar 5.23 Satuan Mata Uang yang digunakan...66

Gambar 5.24 Nilai pada

Trade Payables

...67

Gambar 5.25 Hubungan

Parent-Child

...69

Gambar 5.26

Mathematical Relationship

...70

Gambar 5.27 Pelaporan Keuangan Emiten KOSDAQ dengan Bahasa Korea...72

Gambar 5.28 Dokumen XBRL ...77

Lampiran 1

Gambaran

File

XBRL ...87

Lampiran 2

Instance Document

pada KOSDAQ ...88

Studi Kasus Pada KOSDAQ

Market Division Of

Korea Exchange

(KRX)

Nobert Yulius Polimpung

NIM: 002114010

Universitas Sanata Dharma

Yogyakarta

2008

Tujuan penelitian ini adalah untuk mengetahui menu yang tersedia pada XBRL

Services

KOSDAQ,

file

yang menyusun XBRL untuk emiten KOSDAQ dan manfaat

pelaporan keuangan elektronik berbasis XBRL bagi

users

dan emiten. Latar belakang

penelitian ini adalah bahwa XBRL merupakan bahasa pelaporan keuangan elektronik

dimasa yang akan datang.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan

pencatatan data yang ada di

internet

. Teknik analisis data yang dilakukan adalah

(1)

browsing website

KOSDAQ (2)menggunakan fasilitas XBRL

services

yang ada

pada

website

KOSDAQ.

Hasil dari penelitian menunjukkan bahwa (1)menu yang disajikan pada XBRL

Services

KOSDAQ terdiri dari empat menu utama, yaitu: menu

about XBRl

, menu

financials

, menu

ratios

dan menu

comparison.

(2)file XBRL bagi emiten KOSDAQ

terdiri atas XBRL

taxonomy

dan XBRL

instance document.

(3)manfaat pelaporan

keuangan elektronik berbasis XBRL bagi

users

adalah kemudahan dalam

pengumpulan informasi finansial, dapat menganalisa data finansial secara individu,

lebih mudah membandingkan data-data finansial dan dapat memperoleh data yang

lebih akurat. Manfaat pelaporan keuangan elektronik berbasis XBRL bagi emiten

adalah meningkatkan kualitas dan keakuratan data keuangan, format ulang dan input

ulang data keuangan dapat dikurangi, dan dapat menghemat waktu dan biaya

pembuatan laporan finansial.

A Case study at KOSDAQ Market Division Of Korea Exchange

(KRX)

Nobert Yulius Polimpung

NIM: 002114010

Sanata Dharma University

Yogyakarta

2008

The aims of this study were to find out the available menu at XBRL services

KOSDAQ, the files that compile XBRL for KOSDAQ listed companies and the

benefits of electronic financial reporting based on XBRL for users and listed

companies. The background of this study was that XBRL is the future of electronic

financial reporting language.

This study was a case study. This study obtained the data by collecting data

from the internet. The data analysis techniques of this study were: (1)Browsing

KOSDAQ’s website. (2)Using XBRL services facility that were available at

KOSDAQ’s website.

From the analysis, the writer found that (1)The available menus at XBRL

services KOSDAQ consisted of four main menus. The menus were: about XBRL

menu, financials menu, ratios menu and comparison menu. (2)The XBRL file for

KOSDAQ listed company consisted of XBRL taxonomy and XBRL instance

document. (3)The benefits of electronic financial reporting based on XBRL for users

were: more easier in collecting financials information, could analyze financials data

individually, easier in comparing financials data and could obtain more accurate

financials data. The benefits of electronic financial reporting based on XBRL for

listed companies were: improving the data quality and accuracy, reducing the need to

re-format and re-entry, and could save time and expense in preparing financials

report.

A.

Latar Belakang Masalah

Pelaporan keuangan yang masih disusun dan disajikan secara

konvensional (

paper-based financial reporting)

memiliki banyak kelemahan.

Biaya mencetak yang mahal, waktu penyiapan dan penyajian yang lama, adalah

kelemahan dari pelaporan keuangan elektronik konvensional. Penggunaan

Teknologi Informasi memungkinkan pengiriman dan pembuatan informasi

dengan biaya yang murah dan tepat waktu.

Internet financial reporting

(

web-based financial reporting

) atau

pelaporan keuangan elektronik menjadi metode baru untuk penyebaran informasi

keuangan perusahaan. Permasalahan muncul ketika penyebaran informasi

keuangan melalui

internet

masih menggunakan format yang berbeda-beda

sehingga pelaporan keuangan elektronik menjadi sulit untuk diolah lebih lanjut.

Pelaporan keuangan elektronik memerlukan bahasa komunikasi yang seragam

(Rusmawan, 2001).

eXtensible Business Reporting Language

atau sering disingkat XBRL

adalah jawaban dari permasalahan ketidakseragaman format pelaporan keuangan

elektronik. Dengan XBRL, informasi keuangan dapat disajikan dalam ragam

bentuk penyajian. Informasi keuangan dapat diekstrak oleh kreditur, analis,

maupun investor dalam tempo singkat dan handal (Pinnarwan, 2000).

XBRL mengubah pelaporan keuangan menjadi lebih mudah dianalisa

karena bahasa pelaporan yang telah terstandard. XBRL membuat perubahan yang

signifikan terhadap dunia akuntansi (Barbour, 2004).

Dengan XBRL, komputer dapat mengidentifikasi data keuangan yang

spesifik, menyimpan data keuangan, menganalisis data keuangan dan menukar

data keuangan antar sistem komputer dengan sangat mudah (Southwell, 2005).

Berdasarkan uraian diatas, XBRL dapat mengubah sistem pelaporan

keuangan elektronik saat ini. XBRL adalah bahasa pelaporan keuangan elektronik

dimasa yang akan datang. Melihat pentingnya XBRL sebagai bahasa pelaporan

keuangan elektronik, maka penulis tertarik mengambil judul

“

Pelaporan

Keuangan Elektronik Berbasis XBRL dan Manfaatnya bagi

Users

dan Emiten

”

.

B.

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka rumusan

masalah skripsi ini adalah:

1.

Menu apa saja yang disajikan XBRL

Services

KOSDAQ?

2.

Terdiri dari apa saja

file

penyusun XBRL yang digunakan untuk emiten

KOSDAQ?

3.

Apa manfaat pelaporan keuangan berbasis XBRL ditinjau dari sudut pandang

C.

Batasan Masalah

Penelitian hanya membahas implementasi XBRL pada KOSDAQ, sebuah pasar

saham di Korea.

D.

Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini adalah:

1.

Mengetahui menu-menu yang disajikan XBRL

Services

KOSDAQ.

2.

Mengetahui

file

penyusun XBRL yang digunakan oleh emiten KOSDAQ.

3.

Mengetahui manfaat pelaporan keuangan berbasis XBRL ditinjau dari sudut

pandang

users

dan emiten.

E.

Manfaat Penelitian

1.

Bagi Pihak-pihak yang Berkepentingan

Penelitian ini diharapkan dapat digunakan sebagai bahan masukan bagi

BAPEPAM dalam hal menggunakan format XBRL untuk pelaporan keuangan

elektronik.

2.

Bagi Universitas

Penelitian ini diharapkan dapat digunakan sebagai tambahan pustaka dan

bacaan ilmiah, serta untuk merangsang peneliti lain agar turut

3.

Bagi Penulis

Penelitian ini merupakan sarana untuk memperdalam ilmu khususnya tentang

XBRL sehingga memberikan kontribusi yang positif bagi pengembangan

keahlian dalam bidang ilmu akuntansi.

F.

Sistematika Penulisan

BAB I

PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, Manfaat penelitian, dan sistematika

penulisan.

BAB II

LANDASAN TEORI

Bab ini menguraikan teori-teori yang digunakan sebagai dasar dalam

pengolahan data. Teori-teori tersebut mengenai laporan keuangan,

pengertian dan tujuan pelaporan keuangan, prinsip sistem pelaporan

keuangan elektronik, sejarah XBRL, XBRL sebagai bahasa pelaporan

keuangan elektronik, spesifikasi XBRL, dokumen XBRL, XBRL

dalam KOSDAQ

stock market

, manfaat XBRL dalam pelaporan

keuangan elektronik dan penelitian terdahulu.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, tempat dan waktu penelitian,

subyek dan obyek penelitian, teknik pengumpulan data dan teknik

BAB IV

GAMBARAN UMUM KOSDAQ

MARKET DIVISION OF

KOREA

EXCHANGE

(KRX)

Bab ini menguraikan Sejarah KOSDAQ

market division of

KRX, cara

pendaftaran pada KOSDAQ, detail transaksi, penyelesaian transaksi,

pengungkapan pelaporan keuangan dan Indeks pada KOSDAQ.

BAB V

ANALISA DATA DAN PEMBAHASAN

Bab ini berisi semua hasil analisis dan pembahasan mengenai

XBRL.

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN

Bab ini peneliti menyampaikan kesimpulan dari penelitian yang telah

A.

Laporan Keuangan (

Financial Statement

)

Pada umumnya laporan keuangan terdiri dari neraca dan perhitungan

rugi-laba serta laporan perubahan modal. Neraca menggambarkan jumlah aktiva,

hutang dan modal dari suatu perusahaan pada suatu saat tertentu. Perhitungan

(laporan) rugi-laba memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan

serta biaya yang terjadi selama periode tertentu. Laporan perubahan modal

menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan

perubahan modal perusahaan (Munawir, 1998: 5).

Para pemakai laporan keuangan menggunakan laporan keuangan untuk

memenuhi beberapa informasi yang berbeda. Para pemakai laporan keuangan

meliputi: investor yang berkepentingan dengan resiko dan hasil investasi yang

mereka lakukan, kreditor yang menggunakan informasi akuntansi untuk

membantu mereka memutuskan apakah pinjaman dan bunganya dapat dibayar

pada waktu jatuh tempo, pemasok yang membutuhkan informasi mengenai

kemampuan perusahaan untuk membayar hutang-hutangnya saat jatuh tempo,

karyawan yang membutuhkan informasi mengenai stabilitas dan profitabilitas

perusahaan, pelanggan yang berkepentingan dengan informasi tentang

kelangsungan hidup perusahaan, pemerintah yang berkepentingan dengan

informasi untuk mengatur aktivitas perusahaan dan masyarakat yang

berkepentingan dengan informasi tentang perkembangan terakhir perusahaan

(Chariri & Ghozali, 2003: 103).

B.

Pelaporan Keuangan (

Financial Reporting

)

1.

Pengertian Pelaporan Keuangan

Pelaporan keuangan bisa didefinisikan sebagai pempublikasian beberapa

informasi melalui laporan keuangan tahunan dan juga di luar laporan.

Informasi yang diungkapkan tersebut meliputi informasi keuangan dan

non-keuangan serta kuantitatif dan kualitatif. Informasi ini diperlukan bagi semua

pihak dalam pembuatan sumber-sumber perusahaan (Chariri & Ghozali, 2003:

238).

Pelaporan keuangan meliputi segala aspek yang berkaitan dengan

penyediaan dan penyampaian informasi keuangan. Aspek-aspek tersebut

antara lain lembaga yang terlibat (misalnya, penyusunan standar, badan

pengawas dari pemerintah atau pasar modal), peraturan yang berlaku

termasuk Prinsip Akuntansi Berterima Umum /PABU (

Generally Accepted

Accounting Principles/

GAAP).

Financial Accounting Standards Board

(FASB) menyebutkan bahwa

pelaporan keuangan mencakup tidak hanya laporan keuangan tetapi juga

media pelaporan informasi lainnya, yang tidak berkaitan langsung atau tidak

periodik dan lain-lain. Dengan demikian, cakupan pelaporan keuangan lebih

luas dibandingkan dengan laporan keuangan (Chariri & Ghozali, 2003: 238).

Pada paragraf 7

Statement of Financial Accounting Concepts

(SFAC)

No. 1, dijelaskan bahwa manajemen bisa mengkomunikasikan informasi

kepada pihak-pihak perusahaan. Manajemen bisa menyampaikan informasi

tersebut melalui media pelaporan keuangan selain laporan keuangan formal

dengan alasan karena informasi tersebut diwajibkan untuk diungkapkan oleh

keputusan-keputusan berwenang, peraturan atau karena kebiasaan (Chariri &

Ghozali, 2003: 238).

2.

Tujuan Pelaporan Keuangan

Tujuan dari pelaporan keuangan yang terdapat dalam SFAC No. 1 adalah

sebagai berikut (Chariri & Ghozali, 2003: 89-91):

a.

Pelaporan keuangan memberikan informasi yang bermanfaat bagi

investor dan kreditor dan pemakai lainnya dalam mengambil keputusan

investasi, kredit dan yang serupa secara rasional.

b.

Pelaporan keuangan memberikan informasi untuk membantu investor,

kreditor dan pemakai lainnya dalam menilai jumlah, pengakuan dan

ketidakpastian tentang penerimaan kas bersih yang berkaitan dengan

perusahaan.

c.

Pelaporan keuangan memberikan informasi tentang sumber-sumber

pengaruh transaksi, peristiwa dan kondisi yang mengubah sumber-sumber

ekonomi dan klaim terhadap sumber tersebut.

d.

Pelaporan keuangan menyediakan informasi tentang hasil usaha suatu

perusahaan selama satu periode.

e.

Pelaporan keuangan menyediakan informasi tentang bagaimana

perusahaan memperoleh dan membelanjakan kas, tentang pinjaman dan

pembayaran kembali pinjaman, tentang transaksi modal termasuk dividen

kas dan distribusi lainnya terhadap faktor-faktor lainnya yang

mempengaruhi likuiditas lainnya dan solvensi perusahaan.

f.

Pelaporan keuangan menyediakan informasi tentang bagaimana

manajemen perusahaan mempertanggungjawabkan pengelolaan kepada

pemilik (pemegang saham) atas pemakaian sumber ekonomi yang

dipercayakan kepadanya.

g.

Pelaporan keuangan menyediakan informasi yang bermanfaat bagi

manajer dan direktur sesuai kepentingan pemilik.

C.

Pelaporan Keuangan Elektronik

1.

Internet

dan Pelaporan Keuangan

Menurut Cook (1999), rata-rata perusahaan besar menggunakan

internet

untuk pelaporan keuangannya mencapai 70%. Perbedaan utama antara

pelaporan keuangan dengan menggunakan

internet

adalah dengan

internet

,

tidak ada batasan terhadap pemakai informasi tersebut.

Menurut Cucuzza dan Cherian (2001)

E-Business tools

menawarkan

cara berkomunikasi yang baru dan cepat dari informasi. Pelaporan keuangan

dengan

internet

memungkinkan adanya opini yang dirilis oleh pihak ketiga

misalnya analis.

Gambar 2.1 Pelaporan Keuangan

Via Web

Sumber: CPA Australia

2.

Prinsip Sistem Pelaporan Keuangan Elektronik

Sistem analisis laporan keuangan yang akan dilakukan secara elektronik

harus memperhatikan sistem pelaporan yang terkait dengannya. Hal ini

dikarenakan kelancaran dan mutu data yang akan diolah sangat tergantung

dengan kehandalan sistem pelaporan tersebut (John Turner, 2004).

Menurut John Turner (2004) terdapat 6 prinsip utama yang harus

a.

Timely

(tepat waktu), agar informasi dan data dapat digunakan secara

maksimal, sistem pelaporan harus meyakinkan penggunanya bahwa

informasi dan data yang diperlukan dapat disajikan secara cepat dan tepat

waktu.

b.

Accurate

(akurat), informasi yang dilaporkan harus bebas dari kesalahan

dan manipulasi.

c.

Reasonable

(tingkat kesulitan), pihak penerima laporan (regulator) harus

mempertimbangkan tingkat kesulitan yang dihadapi pihak pelapor dalam

menggunakan mekanisme yang telah ditetapkan. Dengan kata lain, sistem

dan mekanisme pelaporan keuangan jangan sampai menyulitkan pihak

pelapor sehingga menghasilkan hasil yang kontraproduktif.

d.

Relevant

(relevansi), data dan informasi yang disampaikan pelapor dan

kemudian diolah oleh penerima laporan harus menghasilkan informasi

yang benar-benar dibutuhkan sebagaimana yang telah ditentukan.

e.

Efficient

(efisien), biaya yang diperlukan dalam rangka pengumpulan data

dan informasi harus proposional dengan manfaat dan nilai informasi yang

dihasilkan.

f.

Transforming

(dapat diolah), data dan informasi yang diterima harus

dapat diolah dan dianalisis lebih lanjut dan mempermudah

user

(analis)

untuk melakukan kajian lebih lanjut. Hal ini dikarenakan banyak sistem

pelaporan yang menghasilkan data yang statis, tidak

up-to-date

, dan tidak

D.

Pengenalan Terhadap XBRL

1.

Sejarah XBRL

Sejarah XBRL dimulai pada awal tahun 1990an. Para ahli berpendapat

bahwa HTML (

Hypertext Markup language

) memiliki kekurangan

.

HTML

adalah bagian dari

Standard Generalized Markup Language

(SGML), sebuah

standard

internasional yang dibuat ISO (

International Standard

Organization

) pada tahun 1986. HTML didesain secara sederhana agar

mudah dimengerti. Banyak kemampuan SGML yang justru dihilangkan,

sehingga ketika halaman

web

semakin kompleks, keterbatasan HTML mulai

terasa (http://web.bryant.edu).

XML (

eXtensible Markup Language

) muncul untuk menjawab

kekurangan HTML. Sama seperti HTML, XML adalah bagian dari SGML.

SGML memang

powerful

, namun sangat kompleks dan rumit. Namun, XML

bukanlah pengganti HTML, justru dengan XML dan HTML, halaman

web

dapat dibuat menjadi semakin menarik (Prajasa, 2001: 1-7). Pada tahun 1997,

Charles Hoffman menyadari potensi penggunaan XML untuk pelaporan

keuangan. Hofmann menyampaikan idenya kepada AICPA dan ternyata

idenya tersebut disetujui (www.edicom.es/xbrlen/history.htm).

Pada bulan Oktober 1998,

American Institute of Certified Public

Accountants

(AICPA) memutuskan untuk membiayai sebuah proyek yang

bertujuan membuat sebuah

prototype

laporan keuangan dalam format XML.

Di bulan Juni 1999, AICPA kembali membiayai sebuah perencanaan

bisnis untuk pelaporan keuangan berbasis XML, dan menamakan proyek ini

eXtensible Markup Language Financial Reporting

(XFRML). Sebanyak 12

perusahaan bergabung dengan AICPA sebagai anggota dari

steering

committee

di proyek ini pada bulan Agustus 1999 (Richard and Tibbits,

2002).

Pada bulan Agustus 2000, proyek tersebut berganti nama dari XFRML

menjadi XBRL yang merupakan singkatan dari

eXtensible Business Reporting

Language

. Spesifikasi versi awal serta contoh pelaporan keuangan berbasis

XBRL dipublikasikan pada bulan Juli 2000. Bersamaan dengan itu,

taxonomy

XBRL yang pertama untuk perusahaan komersial dan industri dirilis (Richard

and Tibbits, 2002).

Sampai tahun 2007 sudah 14 kali diadakan konferensi XBRL

internasional. Tiap konferensi diberikan penjelasan mengenai XBRL kepada

pihak non-anggota. Para pengembang

software

juga mendapat kesempatan

untuk memamerkan versi terbaru dari

software

pendukung XBRL yang

mereka buat (Richard and Tibbits, 2002).

2.

XBRL sebagai Bahasa Pelaporan Keuangan Elektronik

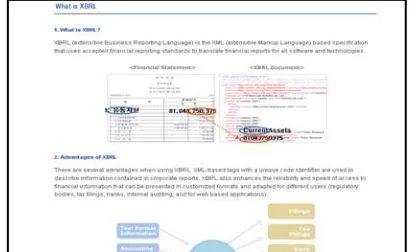

XBRL merupakan pengembangan dari XML yang ditujukan pada

pelaporan bisnis. Dalam XBRL, data di-

tag

sehingga lebih mudah dipahami

dan diproses oleh komputer, contohnya adalah <Asset>1000</Asset>

Kata

Asset

dengan tanda “<” dan “>” disebut sebuah

tag

.

Tag

terdiri

atas

tag

pembuka, <...> dan

tag

penutup, </...>.Diantara

tag

terdapat

value.

Dapat dilihat disini, XBRL menggunakan konsep metadata yaitu data

menjelaskan data (www.iasb.org/xbrl).

Menurut perspektif akuntansi,

asset

harus mempunyai nilai moneter

dan berada diposisi debit. Hal ini merupakan aturan dasar dari

double entry

accounting

. Uraian diatas menjelaskan karakteristik yang harus disediakan

agar komputer ”mengerti“ bagaimana karakteristik

asset

dalam akuntansi.

Terdapat banyak konsep dalam akuntansi serta ada perbedaan aturan

mengenai pelaporan keuangan. Definisi

Asset

menurut IFRSs (

International

Financial Reporting Standards

) dapat saja berbeda dengan GAAPs(

Generally

Accepted Accounting Principles

) di suatu negara. Oleh karena itu, diperlukan

interaksi diantara konsep-konsep keuangan. XBRL menggunakan teknologi

yang disebut XML

Linking

(XLink) untuk melakukan interaksi diantara

konsep-konsep keuangan diantara tiap-tiap peraturan (www.iasb.org/xbrl).

XBRL merupakan suatu

open standard

yang bersifat gratis (

royalty-free

). XBRL disusun oleh XBRL

International Inc

. yaitu suatu

konsorsium internasional, organisasi non-profit, yang saat ini beranggotakan

lebih 450 institusi. Keanggotaan tersebut mewakili berbagai kalangan

yaitu baik dari kalangan pemerintahan, swasta, maupun LSM

Saat ini hampir seluruh

software developer

terkemuka sudah

memuatkan XML, dasar dari XBRL, dalam sistem dan aplikasi yang

dikembangkannya (Microsoft, Sun, Oracle, HP, Linux, dll). Lebih dari itu,

XBRL juga dapat diolah melalui aplikasi yang dikembangkan dengan

teknologi berbasis

open source (

http://www.xbrl.org/HowXBRLWorks/).

XBRL bukan merupakan standar akuntansi baru dan tidak

memerlukan perubahan terhadap standar akuntansi yang sudah ada. XBRL

hanya akan menambahkan suatu deskripsi (

tagging

) yang terstandar sehingga

suatu data akan lebih konsisten untuk diperbandingkan dan dianalisis lebih

lanjut (Richards and Smith, 2004).

Beberapa negara yang mulai mengimplementasikan XBRL adalah

Amerika Serikat, Australia, Canada, Jerman, Irlandia, Inggris, Belanda, New

Zealand, Spanyol, dan Negara-negara Uni Eropa. Sedangkan beberapa negara

Asia yang saat ini tengah mengkaji implementasinya adalah Hong Kong,

Singapura, Korea, Jepang dan China. Di masing-masing negara tersebut,

organisasi yang ikut serta dalam implementasi dan pengembangan XBRL

mencakup lembaga pemerintah (regulator, departemen), Bursa Efek, penyedia

jasa keuangan (perbankan, asuransi,

multifinance

), kantor akuntan publik,

penyedia jasa informasi, pengembang aplikasi, dan lain-lain

(http://www.xbrl.org).

Implementasi XBRL di suatu negara memerlukan kerjasama

dukungan teknologi (TI), tapi lebih dari itu, harus ada kesiapan standarisasi

dan regulasi yang mengatur pengimplementasiannya (Richards and Smith,

2004).

Sebagai contoh adalah yang dilakukan Hongkong saat ini. Dalam

rangka menyiapkan dan implementasi XBRL, Hongkong telah membentuk

XBRL Prepatory Working Group

. Group bertugas untuk meningkatkan

awareness

mengenai XBRL dan melakukan persiapan untuk implementasi

XBRL di Hongkong

(http://www.xbrl.org).

3.

Spesifikasi XBRL

Spesifikasi XBRL pada awalnya dipersiapkan oleh tim kerja

spesifikasi (

specification Working Group

) dari XBRL

international Inc

.

Sejumlah konsep biasanya dihasilkan dan didistribusikan kepada komunitas

XBRL untuk diulas lebih jauh. XBRL Australia merupakan perwakilan dari

tim kerja spesifikasi ini (Richard and Tibbits, 2002).

Pada tahun 2000 spesifikasi versi 1.0 dirilis dan

Australian

Prudential Regulatory Authority

(APRA) menjadi organisasi pertama yang

mengimplementasikan sistemnya berdasarkan spesifikasi XBRL 1.0. Bulan

Desember 2001, spesifikasi versi 2.0 dirilis dan pada bulan Desember 2003

dirilis spesifikasi versi 2.1 (Richard and Tibbits, 2002).

Seiring dengan perkembangan XML, spesifikasi XBRL selalu

diperbaharui. Untuk terlibat dalam pembuatan atau meng-

update

spesifikasi

dari spesifikasi, tetapi juga mengerti bagaimana laporan keuangan dibuat dan

digunakan (Richard and Tibbits, 2002).

Tugas untuk membuat atau meng-

update

spesifikasi harus dilakukan

secara terus-menerus. Perkembangan terbaru dari tim kerja spesifikasi ini

adalah mengeluarkan spsifikasi XBRL untuk jurnal umum (

XBRL for General

Ledger

/ XBRL GL). XBRL GL membuat teknologi XBRL semakin terlibat

didalam proses pelaporan keuangan, pengetahuan yang dimiliki akuntan

memungkinkan mereka terlibat di dalam level ini (Richard and Tibbits, 2002).

E.

File

XBRL

File

XBRL

akan sulit dibaca tanpa bantuan aplikasi tertentu.

File

XBRL

pada dasarnya hanya berupa kumpulan deskripsi elemen secara elektronik

sehingga diperlukan

software

pendukung XBRL untuk dapat membaca serta

menganalisis

file

tersebut (www.bapepam.go.id/pasar_modal/publikasi_pm/xbrl).

File

XBRL terdiri atas :

1.

Taxonomy

Menurut Wikipedia, kata

taxonomy

berasal dari Yunani yaitu

tassein

,

yang berarti untuk menggolongkan dan

nomos

, yang berarti hukum atau ilmu

pengetahuan. Jika diartikan secara keseluruhan kira-kira berarti penggolongan

dari suatu jenis pengetahuan. Dalam XBRL,

Taxonomy

merupakan kumpulan

definisi-definisi terstandar dari seluruh

element

(akun laporan keuangan) yang

Taxonomy

juga menjelaskan hubungan antar

element

tersebut,

contohnya

element

asset

,

taxonomy

akan menjelaskan apa yang dimaksud

dengan

element asset

tersebut (definisi), dimana posisi elemen tersebut di

neraca (debit),

element

apa saja yang termasuk dalam pengertiannya (

cash,

inventory

dll), disebut apakah

asset

dalam bahasa tertentu (

label

) dan lain

sebagainya. Deskripsi inilah yang akan ditambahkan secara elektronik

(

tagging

) pada semua

element

yang dibutuhkan pada pelaporan.

Taxonomy

dapat dikembangkan oleh siapapun, baik itu regulator, akademik, perusahaan,

asosiasi dan lain-lain (Richard and Tibbits, 2002).

Ketika

taxonomy

internasional selesai dibuat maka

taxonomy

untuk

tiap Negara perlu dibuat. Negara-negara yang secara resmi telah bergabung

dengan XBRL

international Inc

., ditunjuk sebagai

jurisdictions

, yang

bertugas untuk memfokuskan diri pada perkembangan dari XBRL di

wilayahnya masing-masing (Richard and Tibbits, 2002).

Langkah selanjutnya dalam pembuatan

taxonomy

adalah membuat

t

axonomy

untuk industri tertentu karena ada kemungkinan item yang unik,

oleh karena itu perlu dibuat

taxonomy

yang sesuai sehingga dapat memenuhi

kebutuhan yang lebih spesifik. Akuntan dapat terlibat dalam membuat

Taxonomy

terdiri dari dua bagian, yaitu:

a.

Schema

XBRL

Schema

berisi informasi tentang

taxonomy element

(nama,

id dan karakteristik lain). Dari sudut pandang teknis, XBRL

schema

adalah XML

schema

yang dikhususkan untuk bisnis tertentu dan

kebutuhan pelaporan keuangan. XBRL

Schema

yang bertipe

file

.xsd,

bersama-sama dengan

Linkbases

, membentuk XBRL

taxonomy

(www.us.kpmg.com).

Root element

(level teratas

element

) dari

schema

adalah <schema>,

dibuka dengan

tag

<schema> dan ditutup dengan

tag

</schema>. Karena

element

yang sama dapat digambarkan dalam banyak

schema

yang dapat

memiliki arti yang berbeda-beda maka digunakan

namespaces

untuk

membedakan

element

yang satu dengan

element

lainnya.

Namespace

kelihatan seperti alamat

internet,

contohnya adalah

http://xbrl.iasb.org/int/fr/ifrs-gp/, namun tidak menunjuk pada satupun

website

. Alasan utama dari penggunaan nama yang menyerupai URL

karena URL unik dan dapat digunakan untuk mengidentifikasi

element

pada

schema.

Tujuan utama XBRL

schema

adalah untuk memberikan

informasi pada komputer, bagaimana mempresentasikan dan memproses

data-data akuntansi (www.us.kpmg.com).

akuntansi. Agar tujuan ini dapat tercapai, definisi dari

element

yang ada

dalam

schema

dibuat berdasarkan aturan-aturan yang spesifik. Contoh

definisi element

asset

dapat dilihat seperti yang tampak dibawah ini

(www.iasb.org/xbrl),

<element name=“assets“ id=“assets“ periodType=”instant”

balance=”debit” abstract=”false” substitutionGroup=”item”

type=”monetaryItemType”/>

Bagian terpenting yang ada pada contoh diatas, menurut perspektif

bisnis, adalah

name, type, balance

dan

periodType.

Penulisan

syntax

harus mengikuti aturan yang ada, tidak ada

space

antara kata yang satu

dengan kata yang lain dan memuat

character

yang

illegal

dalam XML.

XML membedakan antara

upper

dan lo

wer case

sehingga

Assets

dan

assets

diartikan

element

yang berbeda (www.iasb.org/xbrl).

PeriodType dapat bernilai “

instant

” atau “

duration

”.

Instant

berarti

element

mempunyai periode pada tanggal tertentu saja (biasanya akhir

tahun), sedangkan

duration

harus diikuti dengan

start date

dan

end date

.

Balance

bernilai debit atau kredit, menurut aturan dasar

double entry

accounting

,

assets

dan

Expenses

didebit sementara

equity, liabilities

dan

revenues

dikredit (www.iasb.org/xbrl).

Karakteristik yang penting yang harus dijelaskan adalah

type

.

Dalam pelaporan keuangan informasi yang ada dapat berupa unit

b.

Linkbase

Linkbase

merupakan komponen dari

taxonomy

yang menyediakan

informasi tentang relasi diantara

element

.

Linkbase

menggunakan dua

teknologi XML. Teknologi yang pertama adalah XML

Linking Language

(Xlink) yang memungkinkan pembuatan

hyperlinks

dalam dokumen

XML dan XML

Pointing Language

(Xpointer) yang membantu

melokalisasi bagian tertentu dari XML dan dokumen XBRL, contohnya

definisi

element

dalam

schema

(www.iasb.org/xbrl).

Linkbase

dibagi menjadi lima bagian, yaitu : (www.iasb.org /xbrl/

about_xbrl/fundamental_xbrl.htm)

1)

Presentation Linkbase

Laporan bisnis umumnya dilaporkan dalam bentuk tabel atau

struktur lainnya.

Presentation linkbase

menyimpan informasi

mengenai relasi antara

element

agar dapat mengorganisasi

taxonomy

.

Presentation Linkbase

memungkinkan

element

diubah kedalam

struktur yang tepat untuk mempresentasikan data bisnis. Contohnya,

Neraca terdiri dari

Assets, equity

dan

liabilities

.

Assets

berisi

current

asset

dan

non-current assets

.

Current asset

terdiri dari

inventories,

account receivables

dan seterusnya.

Presentation Linkbase

menggunakan

parent-child relation

untuk mengorganisasi tiap

<loc xlink:type="locator"

xlink:href="schema.xsd#Assets"

xlink:label="Assets_Locator"/>

<loc xlink:type="locator"

xlink:href="schema.xsd#CurrentAssets"

xlink:label="CurrentAssets_Locator"/>

<presentationArc xlink:type="arc"

xlink:arcrole="http://www.xbrl.org/2003/arcrole/parent-child"

xlink:from="Assets_Locator" xlink:to="CurrentAssets_Locator"/>

Loc

berfungsi untuk menunjuk

element

yang ada pada

schema.

Contoh diatas berarti menunjuk pada

element assets

dan

element

current assets

yang terletak pada

file schema

.xsd. Atribut

arcrole

menunjukkan adanya hubungan yaitu

parent-child

. Atribut

to

dan

from

memberi informasi bahwa

current assets

adalah bagian dari

assets.

2)

Calculation Linkbase

Calculation linkbase

dimaksudkan untuk meningkatkan

kualitas dari laporan XBRL.

Calculation linkbase

berisi definisi dari

aturan dasar validasi yang diterapkan pada

instance document

menurut

taxonomy

tertentu.

Calculation linkbase

membuat semua

element

moneter saling berhubungan, dengan menjumlahkan atau

mengurangi

element

yang satu dengan yang lainnya. Contoh dari

<calculationArc xlink:type="arc"

xlink:arcrole="http://www.xbrl.org/2003/arcrole/summation-item"

xlink:from="GrossProfit" xlink:to="RevenueTotal"

order="1" weight="1" use="optional"/>

<calculationArc xlink:type="arc"

xlink:arcrole="http://www.xbrl.org/2003/arcrole/summation-item"

xlink:from="GrossProfit" xlink:to="CostOfSales"

order="2" weight="-1" use="optional"/>

Pada contoh diatas, terdapat ada dua

calculation arc

yang

menunjukkan adanya relasi antara

gross profit, revenue

dan

cost of

sales

. Dalam

income statement

,

Gross profit

merupakan selisih dari

revenue

dan

cost of sales

. Karena itu, atribut

weight

bernilai 1 pada

hubungan

arc

Gross profit

dan

revenue

dan bernilai -1 pada

gross

profit

dan

cost of sales

.

3)

Definition Linkbase

Terdapat beberapa macam relasi yang disediakan

definition

linkbase

,yaitu:

a)

General-special,

membedakan konsep umum maupun konsep

yang lebih spesifik. Contohnya adalah

Zip Code

yang digunakan

di Amerika adalah sama dengan

Postal Code

yang lebih umum

digunakan di dunia.

b)

Essence-alias,

dengan relasi ini, kreator

taxonomy

bisa

menunjukkan bahwa dua konsep mempunyai arti yang sama,

c)

Requires-element

, pembuat

taxonomy

menggunakannya agar

kreator

instance document

memasukkan

element

yang diperlukan.

Regulator mungkin membutuhkan pengungkapan pada komponen

tertentu dari

assets.

4)

Reference Linkbase

Konsep finansial yang ada pada pelaporan bisnis

bermacam-macam, contohnya,

taxonomy

IFRS-GP menjelaskan pelaporan

bisnis berdasarkan IFRS. Element yang dijelaskan pada

taxonomy

ini

menunjuk pada kondisi dan konsep tertentu yang dijelaskan didalam

standar. Karena alasan ini,

taxonomy

dilengkapi dengan

reference

linkbase

yang menunjukkan relasi antara

element

dengan standar

yang digunakan. Relasi tidak berisi

text

, namun hanya menunjuk

pada dokumen sumber dengan mengidentifikasi nama

element.

Koneksi dibuat dengan konsep

reference arcrole

, yaitu membuat

relasi antar konsep dengan menyediakan lokasi dokumen sumber

konsep-konsep tersebut.

Reference linkbase

digambarkan seperti

contoh dibawah ini:

<reference xlink:type="resource"

xlink:role="http://www.xbrl.org/2003/role/presentationRef"

xlink:label="CashFlowsFromUsedInOperationsTotal_ref">

<ref:Name>IAS</ref:Name>

<ref:Number>7</ref:Number>

<ref:Paragraph>14</ref:Paragraph>

</reference>

xlink:role="http://www.xbrl.org/2003/role/measurementRef"

xlink:label="CashFlowsFromUsedInOperationsTotal_ref">

<ref:Name>IAS</ref:Name>

<ref:Number>7</ref:Number>

<ref:Paragraph>18</ref:Paragraph>

<ref:Subparagraph>a</ref:Subparagraph>

</reference>

Contoh diatas mengidentifikasikan referensi untuk

cash flow

from used in operations

. Pada

syntax

pertama,

reference linkbase

menyediakan referensi dokumen, yaitu pada IAS 7 paragraf 14, yang

menjelaskan bagaimana dan dimana

element

harus dipresentasikan.

Syntax

kedua menjelaskan bagaimana cara menghitung nilai dari

element

tersebut, yang terdapat pada IAS 7 paragraf 18.a. Jenis

referensi dapat berupa contoh-contoh ataupun komentar.

5)

Label Linkbase

XBRL diarahkan menjadi bahasa standar dunia untuk

pelaporan bisnis elektronik karena itulah diperlukan

taxonomy

untuk

mempresentasikan data-data bisnis dengan bahasa yang berbeda-beda.

Sangat penting untuk dapat membuat

element

dengan label bahasa

yang berbeda-beda. Contoh berikut ini menunjukkan definisi

element

<label xlink:type="resource"

xlink:role="http://www.xbrl.org/2003/role/label"

xlink:label="ifrs-gp_AssetsTotal_lbl" xml:lang="en">Assets,

Total</label>

<label xlink:type="resource"

xlink:role="http://www.xbrl.org/2003/role/label"

xlink:label="ifrs-gp_AssetsTotal_lbl"

xml:lang="de">Vermögenswerte, Gesamt</label>

<label xlink:type="resource"

xlink:role="http://www.xbrl.org/2003/role/label"

xlink:label="ifrs-gp_AssetsTotal_lbl" xml:lang="pl">Aktywa,

Razem</label>

Dari contoh diatas, diketahui bahwa kata asset dalam bahasa Inggris

adalah

assets

, dalam bahasa Jerman adalah

Vermögenswerte

dan

dalam bahasa Polandia adalah

aktywa.

2.

Instance Document

Instance document

merupakan dokumen berbasis XBRL dan telah

berisi data dan informasi sesungguhnya yang nantinya akan nampak dalam

laporan (

report

). Untuk membuat XBRL

instance document

, harus

berdasarkan

taxonomy

yang relevan. Hal ini untuk memastikan agar

instance

Schema

Element’s definition:

<element

id="ifrs-gp_ProfitLossBeforeTax"

name="ProfitLossBeforeTax"

type="xbrli:monetaryItemType"

substitutionGroup="xbrli:item"

xbrli:periodType="duration"

xbrli:balance="credit"

nillable="true" />

Instance Document

Business fact:

<ifrs-gp:ProfitLossBeforeTax

contextRef="Current_ForPeriod"

unitRef="U-Euros"

decimals="0">661000</ifrs-gp:ProfitLossBeforeTax>

Unit:

<unit id="U-Euros">

<measure>iso4217:EUR</measu

re>

</unit>

Context:

<context

id="Current_ForPeriod">

<entity>

<identifier

scheme="http://www.sampleCom

pany.com">

SAMP</identifier>

</entity>

<period>

Contoh diatas menyatakan bahwa besarnya nilai

profit loss before tax

berdasarkan IFRS untuk

sample company

pada tahun 2004 adalah sebesar

661.000 EUR. Seperti yang dilihat, definisi dari

element

ada pada

schema

.

F.

XBRL dalam KOSDAQ

Stock Market

Korea Securities Dealers Association Automated Quation

(KOSDAQ),

sebuah pasar saham yang berada di Korea, memegang peranan penting dalam

perekonomian Korea. KOSDAQ dituntut efisien, menekan biaya serendah

mungkin dan meningkatkan penghasilan. KOSDAQ bekerja keras mengatur data

dalam jumlah yang banyak dari berbagai sumber yang bermacam-macam dan

berbeda-beda. Tantangan yang dihadapi KOSDAQ cukup berat dalam

menyediakan suatu sistem yang mampu mengumpulkan, memproses,

menganalisa dan mendistribusikan data secara efektif, akurat dan efisien

(www.krx.com).

Pada tahun 2003, KOSDAQ mulai melakukan evaluasi terhadap XBRL.

KOSDAQ dan UB-Matrix bekerja sama menciptakan

analysis tools

XBRL secara

on-line

yang sangat inovatif. UB-Matrix merupakan vendor yang digunakan oleh

KOSDAQ dalam rangka meningkatkan sistem pelaporan keuangan elektronik

berbasis XBRL bagi para emiten KOSDAQ

.

Melalui

web site

ini, investor,

regulator dan lembaga finansial dapat dengan mudah dan akurat mengukur

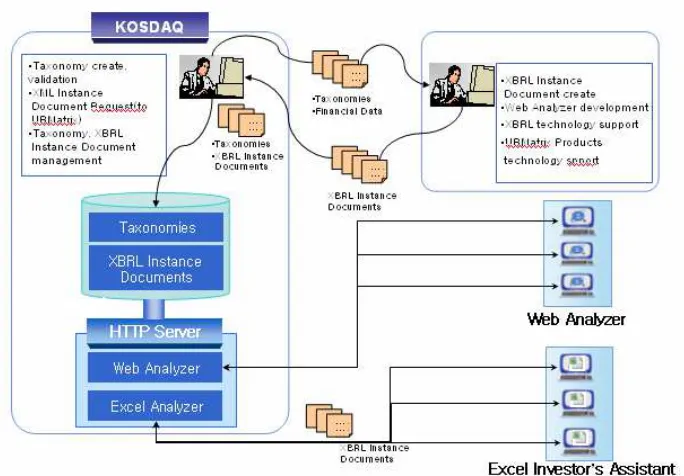

UB-Matrix memudahkan pihak emiten membuat XBRL

instance

document

dengan menyediakan

software

pendukung XBRL. Proses publikasi

instance document

dapat dilihat pada gambar 2.2 (www.ubmatrix.com).

Gambar 2.2. Proses Publikasi

Instance Document

Sumber: www.kosdaq.com

Emiten KOSDAQ membuat XBRL

Instance document

dengan bantuan

Software

pendukung XBRL.

Instance document

emiten harus sesuai dengan

taxonomy

menurut

Korean Generally Accepted Accounting Prinsiples

(KGAAP)

untuk jenis perusahaan industri komersial.

Instance document

lalu dikirim pada

KOSDAQ agar dapat dianalisis oleh

users

melalui XBRL

Services

KOSDAQ.

Instance document

yang berupa

syntax

akan diterjemahkan oleh

web browser

sehingga menghasilkan sebuah pelaporan keuangan (www.xbrl.org).

Saat dokumen XBRL dipublikasikan melalui

internet

dan dianalisis oleh

users,

dengan

software

pendukung XBRL, maka dokumen XBRL akan

menggunakan dokumen sumber yang ada pada XBRL.ORG sebagai referensi.

XBRL

International Inc.

menyimpan berbagai

taxonomy

masing-masing negara

dan masing-masing industri. Tiap-tiap negara wajib mengirim

taxonomy

mereka

kepada XBRL

International Inc.

, hal ini bertujuan memudahkan

software

pendukung XBRL untuk mengidentifikasi dokumen-dokumen XBRL.

(www.xbrl.org).

Gambar 2.3. Pengidentifikasian Dokumen XBRL

G.

Manfaat XBRL dalam Pelaporan Keuangan Elektronik

XBRL meningkatkan kegunaan dari informasi laporan keuangan.

Kewajiban input data secara manual untuk kepentingan analisis dan tujuan-tujuan

lainnya dapat dieliminasi (www.xbrl.org).

Dengan menampilkan laporan keuangan kedalam bentuk XBRL, sebuah

perusahaan dapat memberikan kemudahan bagi para investor dalam menganalisa

informasi laporan keuangan perusahaan. Investor dapat dengan mudah

membandingkan performa laporan keuangan perusahaan tersebut dengan

perusahaan lainnya di negara yang berbeda walaupun memiliki perbedaan bahasa,

satuan mata uang atau GAAP yang digunakan dalam pelaporan. Tidak hanya

investor, XBRL dapat “mempertemukan” kebutuhan regulator dengan

menyediakan suatu sistem yang mampu mengumpulkan, memproses,

menganalisa dan mendistribusikan laporan secara efektif, akurat dan efisien dan

juga para pemakai laporan keuangan lainnya, sehingga dapat mendatangkan

manfaat yang maksimal (

www.xbrl.org).

Manfaat XBRL menurut situs ‘

XBRL Initiative’

yang beralamat di

www.bapepam.go.id/xbrl/index.htm, adalah :

a.

Meningkatkan kegunaan sistem pelaporan secara elektronik karena

mengimplementasikan :

1)

Format yang sudah terstandar, sehingga menghasilkan informasi dan data

yang '

comparable

' dan mudah untuk dianalisis.

b.

Memudahkan dilakukannya publikasi laporan (termasuk laporan keuangan)

karena XBRL dapat diolah kembali menjadi format yang diinginkan : PDF,

HTML,

Excel

, TXT, dll.

c.

Meningkatkan kemudahan akses informasi finansial, terutama bagi investor

internasional, karena XBRL menerapkan suatu standar identifikasi informasi.

Investor luar negeri dimungkinkan melakukan analisis mereka secara mandiri

serta melakukan perbandingan dengan menggunakan bahasa mereka sendiri.

d.

Mempercepat pengambilan keputusan bisnis bagi investor.

Dalam artikel “

Bahasa Generasi Baru untuk Pelaporan Bisnis di

Internet”

, Djohan Pinnarwan (2000) menjelaskan bahwa Pihak pertama yang

akan memperoleh manfaat dari adanya standar XBRL dan XML lainnya adalah

perusahaan multinasional yang umumnya menyajikan berbagai jenis informasi

kepada berbagai pengguna eksternal dan internal, terlebih lagi untuk perusahaan

multinasional yang efeknya telah diperdagangkan di bursa efek.

Pendapat yang hampir sama juga terdapat dalam artikel “

Do you speak

XML or XBRL?”

oleh Ian Wright yang menjelaskan bahwa dengan XBRL,

perusahaan dapat melaporkan data finansial secara cepat. Wright yakin bahwa

XBRL menguntungkan bisnis kecil dengan mengurangi biaya dari produksi

H.

Penelitian Terdahulu

Sebuah Tim Studi Analisis Laporan Keuangan secara Elektronik (2005)

melakukan riset dan studi untuk mengetahui model yang paling tepat bagi

Bapepam tentang bagaimana menganalisis laporan keuangan secara elektronik.

Tim tersebut menilai, laporan keuangan berkala yang dilaporkan kepada

Bapepam, baik berupa

hard-copy

maupun

soft-copy

, belum memiliki metode dan

cara pengiriman yang terstandar sehingga mengakibatkan Bapepam mengalami

kesulitan dalam melakukan analisis.

Tim Studi menyimpulkan, terdapat tiga kategori dalam melakukan analisis

laporan keuangan, yaitu sistem analisis yang dikembangkan dari hasil pengolahan

pelaporan keuangan secara

hard-copy

(

paper bound

), sistem analisis yang

dikembangkan dari hasil pelaporan keuangan dengan menggunakan form

elektronik (

web-based/program bound

) dan sistem analisis yang dikembangkan

dari sistem pelaporan yang adaptif (

adaptive standard-based

). Sistem yang

adaptif-lah yang paling memberikan keunggulan untuk dimanfaatkan sebagai alat

untuk menganalisis laporan keuangan secara elektronik.

Kesimpulan yang kedua adalah, XBRL termasuk kedalam sistem

pelaporan yang adaptif. Laporan keuangan yang disusun dengan format XBRL

akan memudahkan pihak internal maupun eksternal dalam melakukan analisis

laporan. Dengan format XBRL, siapapun dapat dengan mudah mendapatkan

A.

Jenis Penelitian

Jenis penelitian yang digunakan dalam skripsi ini adalah studi kasus pada

KOSDAQ, bursa efek yang berada di Korea yang telah menggunakan XBRL

sebagai bahasa pelaporan keuangan elektronik.

B.

Waktu dan Tempat Penelitian

1.

Waktu Penelitian

: Bulan Juni – November 2007

2.

Tempat Penelitian

: Lab. Komputer Universitas Sanata Dharma dan

Warung

Internet

di Yogyakarta.

C.

Subyek dan Obyek Penelitian

A.

Subyek Penelitian

Subyek penelitian ini adalah Pasar Saham Korea yaitu KOSDAQ.

B.

Obyek Penelitian

Obyek penelitian ini adalah

file

XBRL emiten KOSDAQ.

D.

Teknik Pengumpulan Data

Data diperoleh melalui pencatatan data sekunder yang ada di

Internet

. Data

sekunder adalah data yang diperoleh dalam bentuk sudah jadi atau dalam bentuk

publikasi dan sudah dikumpulkan serta diolah oleh suatu organisasi atau pihak

lain.

E.

Teknik Analisis Data

Untuk menjawab permasalahan maka langkah-langkah yang harus dilakukan

adalah:

1.

Browsing website

KOSDAQ (http://english.kosdaq.com).

2.

Menggunakan fasilitas

“XBRL SERVICES”

yang terdapat pada

website

KOSDAQ untuk:

a.

Mengidentifikasi menu XBRL

services

yang disajikan oleh KOSDAQ.

b.

Identifikasi

file

XBRL emiten KOSDAQ yang diperoleh melalui fasilitas

menu

financials

.

c.

Identifikasi manfaat pelaporan keuangan elektronik berbasis XBRL dari

A.

Sejarah KOSDAQ

Market Division of

KRX

Korea Securities Dealers Association Automated Quation

(KOSDAQ)

didirikan oleh

Korean Securities Dealers Association

(KSDA) pada tanggal 1 juli

1996, menggantikan bursa paralel sebelumnya. Berkaitan dengan usaha untuk

membangkitkan kembali pasar sekuritas, pemerintah korea mempermudah

syarat-syarat

listing

suatu efek di KOSDAQ. Hal ini diharapkan dapat mendorong

perusahaan-perusahaan untuk

listing

pada KOSDAQ.

KOSDAQ mempunyai dua fungsi utama, yaitu untuk menyediakan dana

jangka panjang bagi perusahaan kecil dan menengah dan perusahaan ventura serta

untuk melayani investasi dengan tingkat resiko yang tinggi dan juga kesempatan

memperoleh keuntungan yang tinggi pula.

Korea Exchange

(KRX) menjadi

pengatur pasar saham dan menjadi

Self-regulatory Organization

(SRO) pada

tanggal 19 Januari 2005 setelah

Korea Stock Exchange

, KOSDAQ dan

Korea

Futures Exchange

dikonsolidasi.

Konsolidasi ini bertujuan untuk membantu pasar saham Korea agar dapat

menyesuaikan dengan perubahan-perubahan yang terjadi dalam pasar

internasional dan meningkatkan efisiensi dan kompetisi pasar saham Korea.

Setelah konsolidasi, KOSDAQ

Market Division

KRX mengambil alih seluruh

tanggung jawab KOSDAQ termasuk eksekusi order untuk perusahaan-perusahaan

berkembang.

B.

Pendaftaran pada KOSDAQ.

Tiap perusahaan yang menginginkan membuat penawaran saham perdana

(

Initial Public Offering

/ IPO) atau sebagai penerbit efek (

issuer

) harus mendapat

sponsor dari penjamin emisi (

underwriter

).

Underwriter

harus mengevaluasi

kemampuan penerbit efek, apakah dapat memenuhi persyaratan pendaftaran pada

KOSDAQ, baik secara kuantitatif maupun kualitatif. Jika penerbit efek telah

memenuhi persyaratan yang telah ditentukan, penjamin emisi dapat mengajukan

permohonan awal dan dokumen-dokumen lain yang relevan dengan permintaan

KRX.

Penerbit efek wajib mendaftar pada

Financial Supervisory Commission

(FSC). Setelah registrasi, penerbit efek harus memenuhi persyaratan distribusi

saham. Semua penerbit efek harus mempunyai 500 atau lebih pemegang saham

minoritas (

minority shareholders

).

C.

Detail

Transaksi

1.

Jam Bursa

Terdapat tiga sesi perdagangan yang berbeda yang dapat dilakukan

untuk perdagangan sekuritas:

Order

dilakukan melalui

multi-price auction.

b.

Sesi

Call Trading

(08:00-09:00 dan 14:50-15:00)

Harga pembukaan dan harga penutupan ditentukan melalui

single price

auction.

c.

Sesi

off-hour trading

(07:30-08:30 dan 15:10-18:00)

Order dieksekusi saat penutupan harga hari bursa sebelumnya selama

pre-hours

dan hari bursa saat order dilakukan antara pukul 15:10-15:30.

Selama

after-hour

antara pukul 15:30-18:00,

quotation

diterima dan order

dieksekusi pada single price tiap 30 menit, total 5 kali. Batas fluktuasi

harga ditetapkan pada ±5%. Bagaimanapun juga, transaksi-transaksi emisi

dimana order belum disepakati selama waktu reguler, tidak akan

dieksekusi.

2.

Metode Perdagangan

Semua order dikirim secara langsung ke sistem perdagangan

elektronik KOSDAQ (

KOSDAQ Elektronik Trading System

/KETRA) dan

dieksekusi menurut prinsip-prinsip lelang berikut ini (kecuali prioritas waktu,

yang dieksekusi bersamaan dengan waktu

bids

dan

offers

) :

a.

Prioritas harga:

bids

tertinggi dan

offers

terendah lebih diutamakan.

b.

Prioritas waktu:

bids

atau

offers

yang lebih awal, lebih diprioritaskan.

c.

Prioritas ukuran: untuk

bids

dan

offers

yang simultan, pada harga yang

sama, dari order pelanggan, maka yang lebih diutamakan adalah order

d.

Prioritas pelanggan: untuk

bids

dan

offers

yang simultan pada harga yang

sama, yang lebih diprioritaskan adalah order dari perusahaan sekuritas.

3.

Sistem

Block Trading

Sistem

block trading

disediakan untuk menyatukan berbagai macam

kebutuhan yang diperlukan investor. Terdapat dua sesi

block trading

:

a.

Block trading

selama

regular hours

(09:00-15:00): Saat anggota bursa

mengajukan

bids

dan

offers

pada emisi, kuantitas dan harga yang sesuai,

KRX akan mengeksekusi transaksi pada emisi tersebut. Jumlah minimum

untuk

block trading

adalah 1 Won.

b.

Block trading

selama

off-hours

(15:00-18:00): Selama

off-hours

, saat

anggota bursa mengajukan

bids

dan

offers

pada emisi, KRX akan

mengeksekusi transaksi yang telah dipilih. Tapi bagaimanapun juga,

harga yang disepakati harus berada pada limit harga harian pada hari

tersebut.

4.

Komisi Broker

Besarnya Komisi broker lebih fleksibel, dengan tingkat komisi untuk

investor retail yang diperbolehkan antara 0,1 sampai 0,4% dari nilai

perdagangan. Untuk perdagangan

on-line

, beberapa perusahaan sekuritas

domestik menurunkan tingkat komisi sampai dibawah 0,02%. Pajak transaksi

D.

Penyelesaian

Sistem penyelesaian transaksi pada KOSDAQ menggunakan T+2.

Dengan sistem ini, penyelesaian transaksi dilakukan dua hari setelah terjadinya

transaksi dan semua sekuritas didepositokan ke KSD.

E.

Pengungkapan

KRX mempublikasikan laporan secara berkala mengenai metode

pengungkapan melalui sistem pengungkapan elektronik KOSDAQ dan buletin

harian pasar saham KOSDAQ. KRX mempunyai sistem pengungkapan untuk

melindungi investor dan “menciptakan” harga saham yang wajar. Macam-macam

pengungkapan itu adalah sebagai berikut:

1.

Periodic Report

Ada tiga macam

periodic report

yang harus disampaikan, yaitu:

a.

Annual report

harus dilaporkan dalam waktu 90 hari dari berakhirnya

tahun fiskal.

b.

Semi-annual report

, harus dilaporkan dalam 45 hari dari akhir

pertengahan tahun fiskal.

c.

Quarterly report

, dilaporkan dalam 45 hari dari berakhirnya tahun

kuartal.

2.

Inquired Disclosure

Emiten harus menerbitkan informasi yang dibutuhkan saat diminta

performa manajemen, atau saat diminta mengungkapkan informasi yang

material yang dapat berpengaruh pada perubahan harga saham.

Perusahaan harus melaporkan pengungkapan pada siang hari, jika

permintaan pengungkapan disampaikan bursa pada pag