BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Meningkatnya perkembangan teknologi informasi dan semakin majunya ekonomi suatu negara tentu akan memberikan kesempatan bagi perusahaan untuk membangun bisnis mereka dengan cara membuat berbagai kreativitas produk barang ataupun jasa. Sebagai suatu perusahaan yang cenderung mencari laba sudah tentu suatu perusahaan akan berusaha untuk mendapatkan keuntungan yang sebanyak-banyaknya dengan melalui berbagai macam cara yaitu dengan penghematan biaya, maupun beban (biaya) pajak (Darussalam & Septriadi, 2009).

Sesuai dengan asumsi bahwa pajak dianggap sebagai beban, maka timbul keinginan untuk mengurangi pajak tersebut sama halnya seperti keinginan untuk mengurangi beban-beban yang lain (Mangoting, 1999). Perusahaan selalu mengupayakan beban pajak mereka sekecil mungkin sehingga dapat memaksimalkan laba perusahaan, sebab semakin besar beban pajak yang akan ditanggung akan mengurangi laba perusahaan yang diterima oleh perusahaan. Dan salah satu cara ketidakpatuhan yang akan dilakukan tersebut adalah tax avoidance,

yaitu pengaturan untuk meminimumkan atau menghilangkan beban pajak dengan mempertimbangkan akibat pajak yang ditimbulkannya.

Tax avoidance bukan pelanggaran undang – undang perpajakan karena

usaha wajib pajak untuk mengurangi, menghindari, meminimumkan dan meringankan beban pajak yang dilakukan dengan cara yang dimungkinkan oleh Undang – Undang pajak (Kurniasih & Sari, 2013). Upaya meminimalkan pajak

secara eufimisme (mulus) sering disebut dengan perencanaan pajak (tax planning).

Umumnya perencanaan pajak merujuk pada proses merekayasa usaha dan transaksi wajib pajak (WP) supaya utang pajak berada dalam jumlah minimal tetapi masih dalam bingkai peraturan perpajakan (Suandy, 2008).

Salah satu bentuk perencanaan pajak (tax planning) yang sering dilakukan

adalah book tax gap (BTG) yaitu peraturan perpajakan dan akuntansi yang

memiliki tujuan berbeda sehingga menghasilkan laba menurut akuntansi dan pajak yang berbeda. Terjadinya book tax gap ini menimbulkan peluang terjadinya

manajemen laba, BTG juga sering digunakan sebagai ukuran perencanaan pajak,

tax avoidance, dan manajemen laba untuk tujuan pajak sehingga pemerintah dapat

fokus pada perusahaan dengan BTG yang tinggi dalam melakukan pemeriksaan pajak untuk meyakinkan bahwa perbedaan tersebut terjadi karena sesuatu yang sesuai dengan peraturan (tax avoidance) dan bukan sesuatu yang melanggar

peraturan (tax evasion) (Persada & Martani, 2010). Book tax gap dapat dijadikan

alat untuk mengidentifikasikan adanya praktik manajemen laba, book tax gap

terjadi ketika laba sebelum pajak lebih besar dibandingkan penghasilan kena pajak (postive book tax gap) atau sebaliknya pendapatan sebelum pajak lebih kecil

dibandingkan laba kena pajak (negative book tax gap) (Revsine et al., 2001).

Semakin canggihnya rancangan transaksi keuangan yang ada di dalam dunia bisnis tentu juga akan memberikan peluang bagi perusahaan melakukan transaksi penghindaran pajak dalam bentuk mengurangi beban pajak mereka, terutama jika terjadi celah dalam peraturan perundang-undangan sebagai peluang untuk melakukan strategi dalam penghindaran pajak tersebut. Untuk perusahaan

yang beroperasi di tingkat internasional (perusahaan multinasional) lebih rentan untuk melakukan penghindaran pajak yaitu dengan menggunakan perbedaan sistem perpajakan suatu negara. Dalam perdagangan internasional, perusahaan multinasional tersebut mempunyai peran sebesar 60 persen dari transaksi internasional (Bruno, 2005). Karena besarnya kontribusi mereka terhadap perdagangan internasional maka lazim jika perusahaan multinasional tersebut merupakan perusahaan yg memiliki kontribusi dalam membayar pajak terbesar di banyak negara, melainkan juga bagi Negara Indonesia (Darussalam & Septriadi, 2009).

Data tersebut diperkuat oleh Sri Mulyani yang menyebutkan bahwa, data dari United Nations Conference on Trade And Development (UNCTAD)

menunjukkan lebih dari 60 persen perdagangan global terjadi dalam grup perusahaan multinasional. Hal ini kemudian menciptakan potensi rekayasa laporan keuangan dengan melaporkan keuntungan yang lebih rendah kepada negara sehingga bisa mengalihkan keuntungan dari yurisdiksi pajak-tinggi ke pajak-rendah. Direktur Jenderal Pajak Sigit Priadi Pramudito menuturkan perusahaan-perusahaan asing dan multinasional sepanjang 2014 menyumbang lebih dari 25 persen penerimaan pajak. Dengan sumbangan yang begitu besar, maka pemodal asing memegang peranan penting bagi pendanaan pembangunan nasional yang diharapkan kontribusinya semakin meningkat (Jati, 2015).

Selain ekstensifikasi, Dirjen Pajak juga melakukan penggalakan, atau meningkatkan jumlah pembayaran pajak dari masyarakat dan pelaku usaha yang sudah memiliki NPWP. Hal ini tentu butuh upaya yang luar biasa ekstra,

mengingat tidak sedikit jumlah Wajib Pajak yang melakukan penghindaran pajak (tax avoidance) dan pengelakan pajak (tax evasion) dengan modus yang

bermacam-macam. Dengan kemungkinan adanya tax avoidance maupun tax evasion, maka tak pelak lagi bahwa Surat Pemberitahuan (SPT) yang dilaporkan

oleh Wajib Pajak seringkali tidak sesuai dengan kenyataan riil.

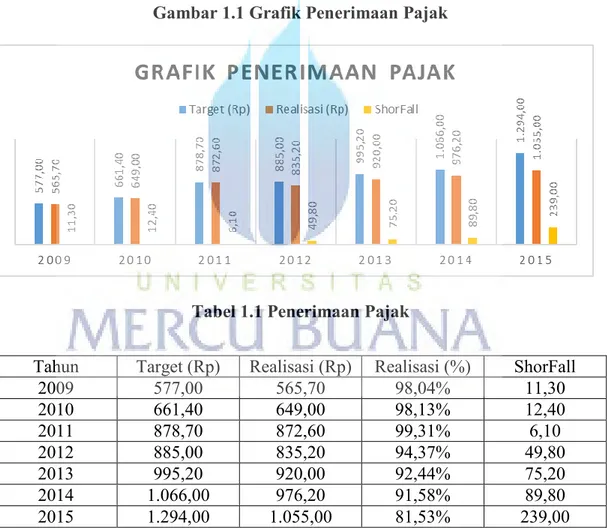

Sesuai data kantor pusat DJP, berikut grafik dan tabel perbandingan antara target dan realisasi penerimaan pajak negara dari tahun ke tahun :

Gambar 1.1 Grafik Penerimaan Pajak

Tabel 1.1 Penerimaan Pajak

Sulit untuk disangkal, bahwa tahun 2016 target penerimaan pajak yang diamanahkan oleh pemerintah sebesar Rp 1.355,2 triliun masih berat untuk

Tahun Target (Rp) Realisasi (Rp) Realisasi (%) ShorFall

2009 577,00 565,70 98,04% 11,30 2010 661,40 649,00 98,13% 12,40 2011 878,70 872,60 99,31% 6,10 2012 885,00 835,20 94,37% 49,80 2013 995,20 920,00 92,44% 75,20 2014 1.066,00 976,20 91,58% 89,80 2015 1.294,00 1.055,00 81,53% 239,00

triliun dari target Rp 1.355,2 triliun sehingga ada selisih sekitar Rp 205,3 triliun yang otomatis semakin menambah panjang jejak kegagalan Ditjen Pajak dalam merealisasi target penerimaan pajak negara. (koransulindo.com, 2017).

Hal ini disebabkan karena kemampuan, kewenangan Ditjen Pajak dan kondisi sosial, ekonomi dan politik yang melingkupinya masih belum banyak berubah dari tahun-tahun sebelumnya. Kegagalan penerimaan pajak pada tahun 2015 kemarin adalah kegagalan yang ke tujuh dalam kurun waktu berturut turut sejak tahun 2009. Dalam kurun waktu itu, tak kurang dari Rp 483,6 triliun potensi riil penerimaan negara dari pajak telah hilang. Belum lagi jika ditarik mundur sepuluh tahun ke belakang yang selalu mencetak shortfall, kecuali pada tahun

2008 karena dibantu adanya program Sunset Policy. Tahun 2015 sendiri

mencatatkan shortfall Rp 239 triliun dan merupakan shortfall yang terbesar dalam

sejarah dan jumlah ini adalah jumlah yang tentunya tidak sedikit (kompasiana.com, 2016).

Karena itu tax avoidance adalah perkara yg kompleks dan unik disisi lain tax avoidance yg sering dilakukan oleh perusahaan tidak diinginkan pemerintah

sedangkan tax avoidance sendiri merupakan sesuatu yg legal dan tidak melanggar

hukum dan sangat berbeda dengan tax evasion (penggelapan pajak) dimana cara

mengurangi beban pajak dengan melanggar hukum perpajakan yg berlaku atau bersifat illegal, oleh sebab itu tax avoidance banyak dilakukan oleh

perusahaan-perusahaan untuk mengurangi beban pajak mereka. Berdasarkan pemaparan diatas karena kompleks dan rumitnya persoalan tax avoidance telah banyak penelitian yg

dilakukan sebelumnya untuk membuktikan pengujian tax avoidance dengan

beberapa variabel yg mempengaruhinya.

Dari penelitian sebelumnya yang dilakukan pada penelitian (Dharma & Ardiana, 2016) dan penelitian (Kiswanto et al., 2016) menunjukkan intensitas aset tetap berpengaruh terhadap tax avoidance perusahaan karena semakin besar

intensitas aset tetap maka semakin rendah aktivitas tax avoidance suatu

perusahaan yang disebabkan karena kepemilikan aset tetap bukan semata-mata melakukan penghindaran pajak melainkan untuk tujuan operasional perusahaan. Berbeda dengan penelitian yang dilakukan oleh (Mulyani et al., 2014) bahwa intensitas modal tidak berpengaruh terhadap penghindaran pajak karena Secara akuntansi fiskal, metode penyusutan yang diperbolehkan dalam peraturan perpajakan hanya garis lurus dan saldo menurun, Apabila yang menjadi dasar perbandingan dalam pemilihan metode penyusutan adalah faktor komersial, maka baik metode garis lurus maupun saldo menurun akan berbeda jika dinilai dari

future value dimana saldo menurun akan lebih menghemat PPh terutang.

Perusahaan besar tentu menarik perhatian besar dari pemerintah terkait dengan laba yang diperoleh, sehingga dia dapat menarik perhatian fiskus untuk memeriksa atau dikenakan pajak yang sesuai dengan peraturan yang berlaku. Karena itu, perusahaan tidak mau mengambil resiko untuk direpotkan adanya proses pemeriksaan ataupun dikenakan sanksi lain yang dapat menyebabkan dampak buruk bagi citra perusahaan dalam jangka panjang. Maka besar atau kecilnya perusahaan sama-sama patuh terhadap peraturan perpajakan sehingga ukuran perusahaan tidak berpengaruh terhadap tax avoidance merupakan hasil

penelitian yang dilakukan oleh (Merslythalia & Lasmana, 2016). Penelitian tersebut bertentangan dengan penelitian yang dilakukan (Dharma & Ardiana, 2016) yg menemukan bahwa ukuran perusahaan berpengaruh terhadap penghindaran pajak perusahaan sebab perusahaan besar akan lebih mudah melakukan praktik tax avoidance karena memiliki sumber daya dengan kualitas

yang lebih unggul dibandingkan dengan perusahaan kecil.

(Nurfadilah et al., 2015) serta (Feranika, 2016) menemukan bahwa kualitas audit berpengaruh signifikan terhadap tax avoidance dan efisiensi

pembayaran pajak yang dilakukan perusahaan karena perusahaan yang diaudit oleh KAP besar terbukti tidak melakukan penghindaran pajak, karena auditor yang termasuk dalam The Big Four lebih kompeten dan profesional dibandingkan

dengan auditor yang termasuk dalam Non The Big Four, sehingga ia memiliki

pengetahuan yang lebih banyak tentang cara mendeteksi dan memanipulasi laporan keuangan yang mungkin dilakukan oleh perusahaan. Berbeda dengan penelitian yang dilakukan (Fadhilah, 2014) serta (Damayanti & Susanto, 2015) menunjukkan jika kualitas audit tidak berpengaruh terhadap penghindaran pajak yang dilakukan perusahaan.

Yang membedakan penelitian ini dengan penelitian-penelitian sebelumnya adalah menambahkan variabel independen yaitu Intensitas modal, dan menggunakan proksi berbeda pada ukuran perusahaan yang diproksikan dengan log_total sales, serta menggunakan proksi akrual diskresioner untuk mengukur

kualitas audit. Kemudian sample yang digunakan dalam penelitian ini adalah perusahaan yang bergerak dalam bidang manufaktur sektor industri barang

konsumsi yang tercatat dalam Bursa Efek Indonesia tahun 2013 - 2015. Alasan memilih sample perusahaan dalam bidang manufaktur sektor industri barang konsumsi adalah karena masih jarang peneliti yang menggunakan sample tersebut dalam penelitian, serta untuk menguji apakah adanya praktik penghindaran pajak yang dilakukan perusahaan tersebut untuk menghemat pembayaran pajak perusahaan. Berdasarkan uraian sebelumnya terdapat perbedaan atau inkonsistensi dari penelitian-penelitian sebelumnya serta fenomena yg ditelah dibahas dalam penelitian ini, maka peneliti berkeinginan untuk meneliti kembali “Pengaruh Intensitas modal, ukuran perusahaan, dan kualitas audit terhadap tax avoidance (Studi empiris pada perusahaan bidang manufaktur sektor industri barang konsumsi yang tercatat dalam bursa efek Indonesia tahun 2013-2015)”.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah tersebut diatas, masalah yang akan diteliti dalam penelitian ini adalah:

1. Apakah intensitas modal berpengaruh terhadap tax avoidance perusahaan?

2. Apakah ukuran perusahaan berpengaruh terhadap tax avoidance perusahaan?

3. Apakah kualitas auditberpengaruh terhadap tax avoidance perusahaan?

C. Tujuan dan Kontribusi Penelitian 1. Tujuan Penelitian

Dalam melakukan sebuah penelitian, perlu ditetapkan tujuan penelitian agar tidak kehilangan arah dan hasil yang dicapai sesuai dengan yang diharapkan. Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah :

1. Menguji dan menemukan bukti empiris mengenai pengaruh intensitas modal terhadap tax avoidance.

2. Menguji dan menemukan bukti empiris mengenai pengaruh ukuran perusahaan terhadap tax avoidance.

3. Menguji dan menemukan bukti empiris mengenai pengaruh kualitas audit terhadap tax avoidance.

2. Kontribusi penelitian

Kontribusi dari hasil penelitian ini dapat digunakan : 1. Bagi Pemerintah

Memberikan masukan dan saran bagi pemerintah dalam membuat kebijakan dan peraturan baru di bidang perpajakan sehingga dapat mengurangi praktik tax avoidance pada perusahaan.

2. Bagi Manajemen perusahaan

Memberikan masukan mengenai pentingnya pengaruh kualitas audit, ukuran perusahaan dan Intensitas modal dalam meminimalisir terjerumusnya perusahaan dalam perencanaan pajak baik yang bersifat

legal dan illegal. Hal ini semata-mata untuk menjauhkan perusahaan dari

sanksi hukum atas penyimpangan pajak yang bisa dilakukan. 3. Bagi Masyarakat

Memberikan contoh indikator dalam memberikan penilaian atas perusahaan dan memberikan keyakinan dalam memilih perusahaan untuk rencana berinvestasi maupun sebagai konsumen.

4. Bagi pembaca dan kajian penelitian selanjutnya

Sebagai referensi kepustakaan dan tambahan literatur bagi para akademisi. Penelitian ini diharapkan menambah literatur mengenai pengaruh kualitas audit, ukuran perusahaan dan Intensitas modal terhadap penghindaran pajak (tax avoidance), sehingga kekurangan yang terdapat dalam