penelitiannya. Analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif, analisis statistik uji asumsi klasik, dan uji hipotesis. Analisis multiple regression digunakan untuk menguji hipotesis dengan menggunakan program komputer SPSS 17 (Statistical Product and Service Solution 17th edition).

4.1 Deskripsi Data

Data yang digunakan untuk penelitian ini adalah data kuantitatif yang diperoleh dari laporan keungan yang diterbitkan pada masing – masing website perbankan. Penulis mengukur efisiensi dengan menggunakan metode DEA. Sebagai input, yakni ukuran bank (size) yang diproksikan sebagai logaritma natural total aset, biaya operasional, dana pihak ketiga dan sebagai output, non performing finance (NPF), rate of return (rata – rata bagi hasil) dan pembiayaan yang diambil dari tahun 2010 sampai 2014.

4.2 Analisis Deskriptif

Statistik deskriptif digunakan untuk mengamati karakteristik sampel yang digunakan dalam penelitian. Data ini ditunjukkan dengan nilai minimum dan nilai maksimum, rata-rata, dan standar deviasi dari penelitian variabel. Sampel rinci dapat dilihat pada tabel 4.1.

TABEL 4.1

Statistik Deskriptif Variabel Penelitian Variabel Frekuensi Nilai

Minimum Nilai Maksimum Rata - rata Deviasi Standar Efisiensi CAR NIM Karakter DPS 55 55 55 55 0.26 6.98 2.12 2.83 1.00 195.14 15.49 3.50 0.5934 28.4027 6.4193 3.0765 0.21746 31.22281 2.86031 0.19961 Sumber: data diolah, 2016

Efisiensi sebagai variabel dependen memiliki nilai minimum 0,26 dan nilai maksimum 1,00 dari 55 sampel. Hal ini berarti bahwa rentang antara hasil ini akan diperoleh data yang didistribusikan secara acak, akan tetapi jika dilihat deviasi standarnya menunjukkan bahwa deviasi standar 0,21746 berada di bawah rata-rata 0,5934. Nilai efisiensi ini dihitung dengan menggunakan DEA (Data Envelopment Analysis) untuk membandingkan beberapa UKE (Unit Kegiatan Ekonomi) dengan input dan output tertentu. Pengukuran efisiensi perbankan syariah ini menggunakan ukuran bank, biaya operasional, dan dana pihak ketiga sebagai input. Kemudian NPL, rate of return, dan pembiayaan yang disalurkan kepada masyarakat sebagai output. DEA mengukur efisiensi perbankan syariah dengan menggunakan perangkat lunak khusus yang bernama EMS (Efficiency Measurement System). Hasil pengukuran ini menunjukkan tingkat efisiensi dari masing – masing bank syariah yang menjadi sampel penelitian. Nilai maksimum adalah 1,00 yang berarti bahwa bank benar-benar efisien.

CAR (Capital Adequacy Ratio) sebagai variabel independen memiliki nilai minimum 6,98 dan nilai maksimum 195,1 dari 55 sampel. Variabel CAR ini memiliki rata-rata 128,4027 dan deviasi standar 31,22281. Hasil ini dijelaskan

bahwa persebaran dari data tersebar diantara nilai minimum dan maksimum, dan itu dapat disimpulkan bahwa sampel tidak memiliki kesamaan. Hal ini juga berarti bahwa datanya heterogen atau nilai sampel dan populasi didistribusikan secara acak.

NIM (Net Income Margin) sebagai variabel independen memiliki nilai minimum 2,12 dan nilai maksimum 15,49 dari 55 sampel. Variabel NIM ini memiliki rata-rata 6,4193 dan deviasi standar 2,86031. Hasil ini dijelaskan bahwa rentang antara hasil ini akan diperoleh data yang didistribusikan secara acak.

Karakter DPS (Dewan Pengawas Syariah) sebagai variabel independen memiliki nilai minimum 2,83 dan nilai maksimum 3,50 dari 55 sampel. Variabel karakter DPS ini memiliki rata-rata 3,0765 dan deviasi standar 0,19961. Hasil ini dijelaskan bahwa persebaran data berkerumun disekitar nilai rata-rata hitung dan itu bisa disimpulkan bahwa sampel dan populasi memiliki kesamaan. Hal ini juga berarti bahwa data yang homogen atau nilai sampel dan populasi didistribusikan tidak acak. Dapat disimpulkan bahwa sampel tidak memiliki variasi data, yang menunjukkan kisaran antara nilai minimum data adalalah 2,83 dan data maksimum adalah 3,50 yang begitu kecil.

4.3 Analisis Statistik Uji Asumsi Klasik

4.3.1 Uji Normalitas

Uji normalitas dilakukan dengan melihat uji statistik Normal P Plot. Uji statistik nonparametrik Kolomogorov Smirnov digunakan untuk menguji normalitas residual dalam penelitian ini. Data distribusi normal jika signifikansi

asymptotic lebih besar dari 0,05 atau 5%. Hasil dari uji Kolomogorov Smirnov digambarkan pada tabel 4.2 di bawah ini:

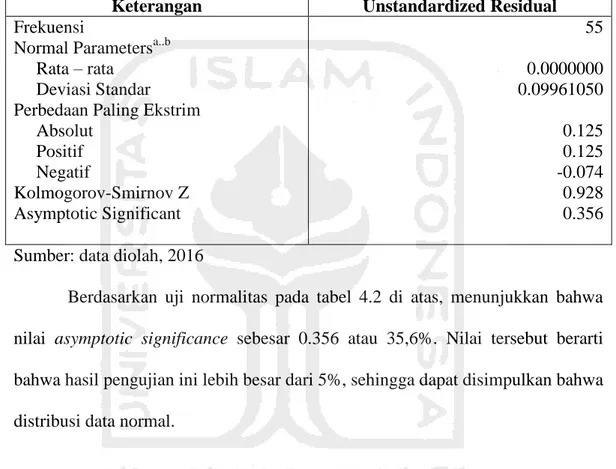

TABEL 4.2 Uji Normalitas

Keterangan Unstandardized Residual

Frekuensi

Normal Parametersa..b Rata – rata

Deviasi Standar Perbedaan Paling Ekstrim Absolut Positif Negatif Kolmogorov-Smirnov Z Asymptotic Significant 55 0.0000000 0.09961050 0.125 0.125 -0.074 0.928 0.356 Sumber: data diolah, 2016

Berdasarkan uji normalitas pada tabel 4.2 di atas, menunjukkan bahwa nilai asymptotic significance sebesar 0.356 atau 35,6%. Nilai tersebut berarti bahwa hasil pengujian ini lebih besar dari 5%, sehingga dapat disimpulkan bahwa distribusi data normal.

4.3.2 Uji Multikolinearitas

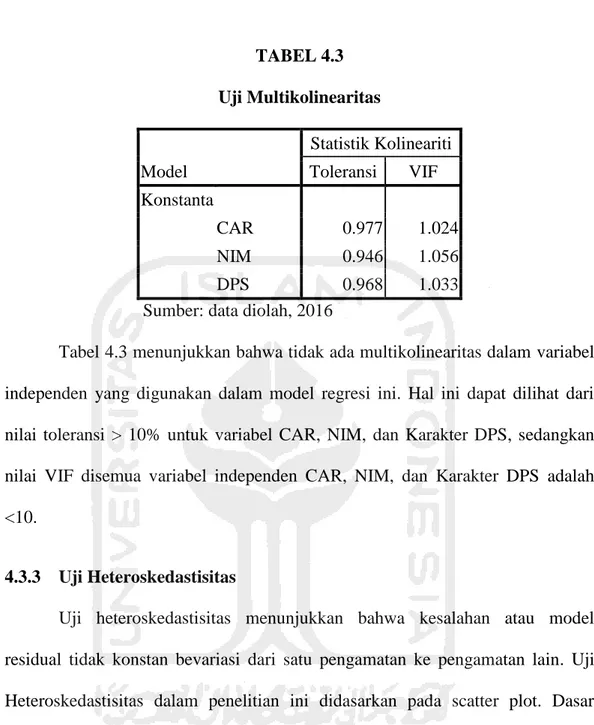

Pengujian dapat dilakukan dengan menganalisis perhitungan nilai toleransi dan Variance Inflating Factor (VIF). Jika nilai VIF > 10 dan nilai toleransi < 10% maka model regresi multikolinearitas terjadi. Sementara itu, jika nilai VIF < 10 dan nilai toleransi> 10% maka tidak ada multikolinearitas (Ghazali, 2005). Hasil uji multikolinieritas bisa ditunjukkan dalam tabel 4.3.

TABEL 4.3 Uji Multikolinearitas Model Statistik Kolineariti Toleransi VIF Konstanta CAR 0.977 1.024 NIM 0.946 1.056 DPS 0.968 1.033

Sumber: data diolah, 2016

Tabel 4.3 menunjukkan bahwa tidak ada multikolinearitas dalam variabel independen yang digunakan dalam model regresi ini. Hal ini dapat dilihat dari nilai toleransi > 10% untuk variabel CAR, NIM, dan Karakter DPS, sedangkan nilai VIF disemua variabel independen CAR, NIM, dan Karakter DPS adalah <10.

4.3.3 Uji Heteroskedastisitas

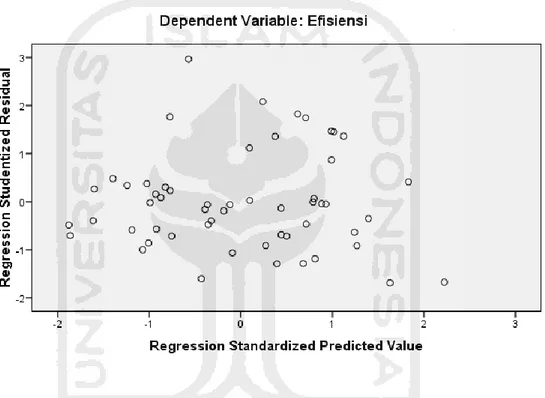

Uji heteroskedastisitas menunjukkan bahwa kesalahan atau model residual tidak konstan bevariasi dari satu pengamatan ke pengamatan lain. Uji Heteroskedastisitas dalam penelitian ini didasarkan pada scatter plot. Dasar pengujian adalah untuk mengidentifikasi pola tertentu dari titik pada scatter plot dengan melihat pola khusus yang ada. Heteroskedastisitas terjadi jika poin atau titik membentuk pola yang tidak teratur (bergelombang,melebar, dan menyempit). Di sisi lain, heteroskedastisitas tidak terjadi jika ada pola jelas dalam grafik, data secara acak didistribusikan dan poin tersebar di atas dan di bawah 0 pada sumbu y.

GAMBAR 4.1 Uji Heteroskedastisitas

Berdasarkan scatter plot pada gambar 4.1, poin tersebar secara acak, tidak membentuk pola yang jelas spesifik, dan titik tersebar di atas dan di bawah y-axis. Dapat disimpulkan bahwa tidak ada gejala heteroskedastisitas dalam model regresi

4.3.4 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah model regresi linier memiliki korelasi antara kesalahan pada periode t dan pelanggaran pada periode

t-1 atau tidak. Penulis menggunakan Durbin-Watson untuk mengidentifikasi apakah ada autokorelasi atau tidak dalam modus regresi.

TABEL 4.4 Uji Autokorelasi Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 0.695a 0.483 0.452 0.10250 1.204

a. Predictors: (Constant), dps, car, nim b. Dependent Variable: efisiensi

Hasil uji autokorelasi dengan menggunakan Durbin-Watson dapat ditemukan pada tabel 4.4. Hal ini menunjukkan bahwa tingkat signifikan (α) 5% dengan jumlah sampel (n) adalah 55 dan ada tiga variabel (k = 3). Durbin-Watson tabel (α; k; n = 0,05; 3; 55) menunjukkan bahwa nilai DL adalah 1.284 dan nilai DU adalah 1.505. Berdasarkan tabel 4.4 hasil uji Durbin-Watson adalah 1.204. Nilai Durbin-Watson berada di bawah batas bawah (DL) yang berarti 1.204 <1.284 (DW <DL). Dapat disimpulkan bahwa terdapat autokorelasi karena data yang digunakan adalah data time series, yang sebagian besar mengakibatkan autokorelasi. Hal ini masih dapat diterima karena gejala (shymptom) ini tidak mengganggu aspek lain.

4.4 Uji Hipotesis 4.4.1 Analisis Regresi

Analisis regresi pada dasarnya dilakukan untuk memperkirakan dan memprediksi rata-rata populasi, atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen.

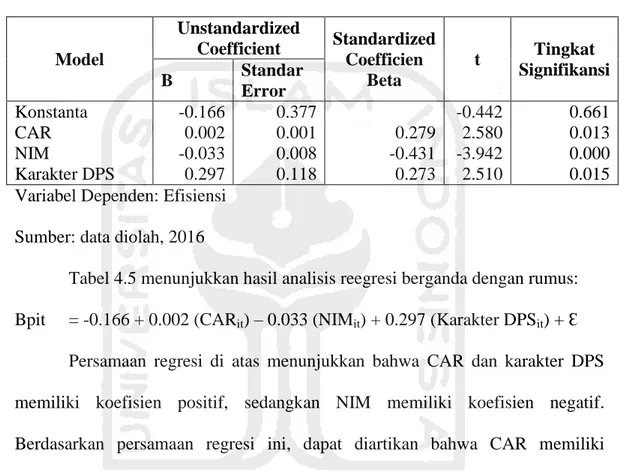

TABEL 4.5 Koefisien Model Unstandardized Coefficient Standardized Coefficien Beta t Tingkat Signifikansi B Standar Error Konstanta CAR NIM Karakter DPS -0.166 0.002 -0.033 0.297 0.377 0.001 0.008 0.118 0.279 -0.431 0.273 -0.442 2.580 -3.942 2.510 0.661 0.013 0.000 0.015 Variabel Dependen: Efisiensi

Sumber: data diolah, 2016

Tabel 4.5 menunjukkan hasil analisis reegresi berganda dengan rumus: Bpit = -0.166 + 0.002 (CARit) – 0.033 (NIMit) + 0.297 (Karakter DPSit) + Ɛ

Persamaan regresi di atas menunjukkan bahwa CAR dan karakter DPS memiliki koefisien positif, sedangkan NIM memiliki koefisien negatif. Berdasarkan persamaan regresi ini, dapat diartikan bahwa CAR memiliki koefisien regresi positif atau kemiringan (B) nilai + 0.002. Hal ini berarti bahwa semakin besar CAR yang ada di bank, maka semakin baik pula efisiensi perbankan syariah. Kemudian NIM sebagai variabel independen ke dua, memiliki nilai koefisien regresi yang negatif atau kemiringan (B) nilai - 0.033. Hal ini berarti bahwa semakin besar NIM yang ada di bank, maka perbankan syariah semakin tidak efisien. Variabel karakter DPS memiliki nilai koefisien regresi atau kemiringan (B) nilai + 0.297. Hal ini berarti bahwa semakin besar karakter DPS yang ada di bank, maka semakin baik pula efisiensi perbankan syariah.

4.4.2 Uji F

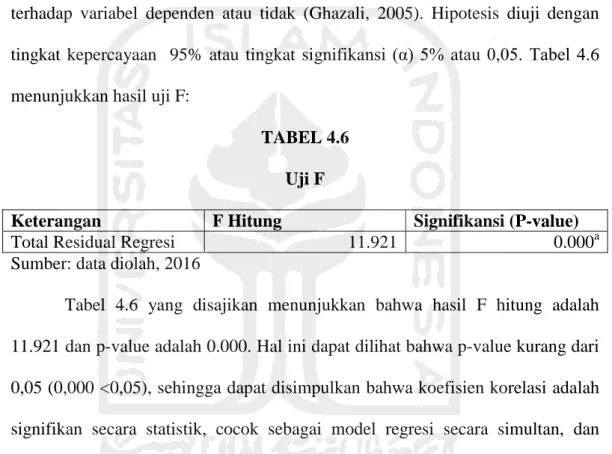

Uji F bertujuan untuk menunjukkan apakah semua variabel independen dapat ditampung secara bersamaan dalam model regresi dan memiliki pengaruh terhadap variabel dependen atau tidak (Ghazali, 2005). Hipotesis diuji dengan tingkat kepercayaan 95% atau tingkat signifikansi (α) 5% atau 0,05. Tabel 4.6 menunjukkan hasil uji F:

TABEL 4.6 Uji F

Keterangan F Hitung Signifikansi (P-value)

Total Residual Regresi 11.921 0.000a

Sumber: data diolah, 2016

Tabel 4.6 yang disajikan menunjukkan bahwa hasil F hitung adalah 11.921 dan p-value adalah 0.000. Hal ini dapat dilihat bahwa p-value kurang dari 0,05 (0,000 <0,05), sehingga dapat disimpulkan bahwa koefisien korelasi adalah signifikan secara statistik, cocok sebagai model regresi secara simultan, dan variabel CAR dan NIM (kinerja keuangan), serta karakter DPS (efektivitas pengawasan syariah) secara simultan memiliki pengaruh terhadap efisiensi perbankan syariah.

4.4.3 Uji T

Regresi dapat digunakan dan dijelaskan untuk menguji pengaruh CAR, NIM dan karakter DPS terhadap efisiensi perbankan syariah Indonesia. Hal ini dapat dilihat dalam pengujian signifikansi variabel koefisien regresi. Berdasarkan

hasil uji t dalam tabel 4.5, variabel CAR berpengaruh positif terhadap efisiensi perbankan syariah Indonesia. Nilai koefisien regresi dari CAR adalah 0.002 dengan t-hitung 2.580 dan p-value 0.013. Dapat disimpulkan bahwa nilai probabilitas kurang dari α (0.05), oleh karena itu H0 ditolak dan Ha diterima. Hal

ini berarti bahwa terdapat pengaruh positif signifikan terhadap efisiensi perbankan syariah Indonesia. Variabel NIM dengan koefisien regresi -0.033 dengan t-hitung -3.942 dan p-value 0.000 menunjukkan bahwa NIM berpengaruh signifikan negatif terhadap efisiensi perbankan syariah Indonesia. Hal ini dikarenakan nilai p-value 0.000 < α (0.05), sehingga H0 ditolak dan Ha diterima.

Koefisien regresi NIM yang bernilai negatif (-0.033), berarti bahwa pengaruh yang diberikan variabel NIM pada efisiensi perbankan syariah Indonesia adalah pengaruh signifikan negatif. Kemudian dari uji t tersebut, diketahui juga bahwa variabel karakter DPS berpengaruh positif terhadap efisiensi perbankan syariah Indonesia. Nilai koefisien regresi dari karakter DPS adalah 0.297 dengan t-hitung 2.510 dan p-value 0.015. Dapat disimpulkan bahwa nilai probabilitas kurang dari α (0.05), oleh karena itu H0 ditolak dan Ha diterima. Hal ini berarti bahwa

terdapat pengaruh positif signifikan terhadap efisiensi perbankan syariah Indonesia.

4.4.4 Koefisien Determinasi (R2)

Koefisien determinasi (R2) adalah nilai yang menunjukkan seberapa jauh variabel independen dapat menjelaskan variabel dependen. Koefisien hasil uji determinasi ditunjukkan pada tabel 4.7 sebagai berikut:

Koefisien Determinasi

R R Square Adjusted R Square

Estimasi Standar Error

0.646a 0.412 0.378 0.17156

Sumber: data diolah, 2016

Tabel 4.7 di atas menunjukkan koefisien determinasi (R2) dari penimbangan adjusted R square, yang bernilai 0.378 atau 37,8%. Hal ini menunjukkan bahwa variabel independen yang digunakan dalam model regresi, yakni variabel CAR, NIM, dan karakter DPS mampu menjelaskan pengaruhnya terhadap efisiensi perbankan syariah Indonesia sebesar 37.8%, sedangkan pengaruh 62.2% dijelaskan oleh faktor lain yang tidak digunakan dalam model regresi penelitian ini.

4.5 Deskripsi Hasil Pengukuran Efisiensi dengan pendekatan Data Envelopment Analisys (DEA)

Sebelum melakukan pengujian hipotesis, penulis melakukan pengukuran efisiensi perbankan syariah terlebih dahulu. Nilai efisiensi ini dihitung dengan menggunakan DEA (Data Envelopment Analysis) untuk membandingkan beberapa UKE (Unit Kegiatan Ekonomi) dengan input dan output tertentu. UKE dalam penelitian ini berupa sampel dari 11 bank syariah di Indonesia dengan periode pengamatan lima tahun. Pengukuran efisiensi perbankan syariah ini menggunakan ukuran bank, biaya operasional, dan dana pihak ketiga sebagai input. Kemudian NPL, rate of return, dan pembiayaan yang disalurkan kepada masyarakat sebagai output. Data input dan output tersebut kemudian diinput ke dalam Microsoft Excel sebagai data input pengujian DEA. DEA mengukur

efisiensi perbankan syariah dengan menggunakan perangkat lunak khusus yang bernama EMS (Efficiency Measurement System). Hasil pengukuran ini menunjukkan tingkat efisiensi dari masing – masing bank syariah yang menjadi sampel penelitian. Nilai maksimum adalah 1,00 yang berarti bahwa bank benar-benar efisien. Hasil pengukuran efisiensi yang dilakukan penulis, menunjukkan bahwa dari dari total 55 sampel hanya enam periode perbankan yang nilai efisiensinya sempurna, rinciannya sebagai berikut:

TABEL 4.8

Bank Syariah Yang Efisien Sempurna

No Nama Bank Periode Nilai Efisiensi (dalam

%) 1. Panin Syariah 2010 174,05 2. Panin Syariah 2011 104,45 3. Victoria Syariah 2014 116,86 4. Maybank Syariah 2011 119,25 5. Maybank Syariah 2012 105,70 6. Maybank Syariah 2014 114,40

Sumber: data diolah, 2016

Tabel 4.8 diatas, menunjukkan periode perbankan syariah yang mengalami efisiensi sempurna. Nilai efisiensi tertinggi terdapat pada Bank Panin Syariah tahun 2010 dengan nilai 174,05%, kemudian Bank Maybank Syariah tahun 2011 dengan nilai 119,25%, selanjutnya Bank Victoria Syariah tahun 2014 dengan nilai 116,86%, yang keempat Bank Maybank Syariah tahun 2014 dengan nilai 114,40%, yang kelima Bank Maybank Syariah tahun 2012 dengan nilai 105,70% dan yang terakhir Bank Panin Syariah tahun 2011 dengan nilai 104,45%. Nilai efisiensi yang dihasilkan dari pengukuran DEA, baik yang efisien sempurna maupun mendekati nilai 1 (0 < hs ≤ 1) kemudian dijadikan variabel dependen (Y)

dalam penelitian ini. Sampel yang memiliki nilai efisiensi ≥ 100% (1), dalam pengujian hipotesis dijadikan 100% (1). Hal ini dikarenakan nilai maksimal dari efisiensi adalah 100% (1) (Abidin dan Endri, 2009).

4.6 Pembahasan

TABEL 4.9

Ringkasan Hasil Uji Hipotesis

H.No. Variabel Hipotesis Hasil Keputusan

H1 Capital Adequacy Ratio (CAR) Capital Adequacy Ratio (CAR) berpengaruh pada efisiensi perbankan syarriah Indonesia. B : 0.002 Sig : 0.013 Signifikan positif H2 Net Income Margin (NIM)

Net Income Margin (NIM) berpengaruh pada efisiensi perbankan syarriah Indonesia. B : -0.033 Sig : 0.000 Signifikan negatif H3 Karakter Dewan Pengawas Syariaha (Karakter DPS) Karakter Dewan Pengawas Syariaha (Karakter DPS) berpengaruh pada efisiensi perbankan syarriah Indonesia. B : 0.297 Sig : 0.013 Signifikan positif

Sumber: data diolah, 2016

Dari pengujian hipotesis yang telah diperoleh oleh peneliti, penjelasannya sebagai berikut:

1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Efisiensi Perbankan Syariah

Hasil tes (Tabel 4.5), menunjukan bahwa variabel Capital Adequacy Ratio (CAR) memiliki pengaruh positif dan signifikan terhadap efisiensi

perbankan syariah Indonesia. Hipotesis terbukti dengan koefisien nilai positif dan p yang kurang dari 5%. CAR dengan koefisien bernilai positif berarti bahwa sesuai dengan teori permodalan, dimana modal adalah faktor penting bagi bank dalam pengembangan usaha (Veithzal, Idroes, dan Rivai, 2007). Signifikannya CAR berarti bahwa CAR memberikan pengaruh terhadap efisiensi perbankan syariah Indonesia.

Hanafi dan Halim (2005) menjelaskan bahwa kelangsungan suatu usaha sebuah perusahaan dapat dipertahankan dengan pengelolaan atau manajemen modal yang baik. Perbankan perlu mengawasi, merencanakan, dan menjaga tingkat modal kerja yang sesuai dengan kebutuhan perusahaan. Defri (2012) menggunakan CAR dalam pengukuran kecukupan modal yang dimiliki bank untuk menunjang aset yang mengandung atau menghasilkan risiko, misalnya risiko pembiayaan yang diberikan bank syariah. Semakin tinggi CAR maka semakin kuat bank tersebut dalam menanggung setiap risiko pembiayaan ataupun aktiva produktifnya. Dendawijaya (2005) juga menjelaskan bahwa jika nilai CAR tinggi sebagaimana ketentuan Bank Indonesia (minimal 8%), maka bank tersebut mampu membiayai operasional bank, dan hal tersebut memberikan kontribusi yang besar bagi profitabilitas bank. Kecukupan modal yang diikelola perbankan akan menghasilkan output profitabilitas yang tinggi sesuai dengan keinginan perbankan. Sebagaimana Munawir (2001) yang menjelaskan bahwa efisiensi perbankan dapat dicapai dengan didapatnya maksimal output ekonomi berupa profitabilitas, sehingga menjamin perusahaan tidak akan mengalami kesulitan keuangan maupun

dalam pemberian pembiayaan. Selain itu, Todaro (2004) juga menjelaskan bahwa kecukupan modal dengan penggunaan teknologi yang canggih dapat meningkatkan tingkat efisiensi. Pemanfaatan teknologi canggih dalam perbankan seperti sistem administrasi online yang terintregasi sehingga memudahkan perbankan dalam pengadministrasian penghimpunan dana masyarakat maupun penyalurannya dalam bentuk pembiayaan, contoh lainnya seperti pelayanan e-mobile yang meminimasi input biaya operasional perbankan berupa biaya administrasi dan umum, serta biaya personalia. 2. Pengaruh Net Income Margin (NIM) terhadap Efisiensi Perbankan

Syariah

Hasil tes (Tabel 4.5), menunjukan bahwa variabel Net Income Margin (NIM) memiliki pengaruh negatif dan signifikan terhadap efisiensi perbankan syariah Indonesia. Hal ini diketahui dari nilai koefisien negatif dan p yang kurang dari 5%. Alasan yang dapat menjelaskan hal ini dikarenakan penelitian ini menguji beberapa faktor yang mempengaruhi efisiensi, dimana dalam menentukan ukuran efisiensi penulis menggunakan input dan output yang penulis tentukan sendiri. Pemilihan input dan output ini berdasarkan penelitian – penelitian terdahulu dengan pengembangan yang dilakukan oleh penulis. Hasil uji efisiensi yang kemudian menjadi variabel dependen dalam penelitiian ini, diuji kembali untuk mengetahui berpengaruh positif atau tidaknya variabel independen. Hal ini mungkin menjadi faktor yang menyebabkan variabel NIM berpengaruh negatif terhadap efisiensi perbankan syariah Indonesia. Variabel NIM mungkin tidak sesuai dengan

variabel input dan output penentu efisiensi. Selain itu, jika dilihat dari lampiran 1 dan lampiran 4 diketahui bahwa nilai tertinggi variabel NIM yakni 15,49 dimiliki oleh Bank Mega Syariah pada tahun 2010 dengan nilai efisiensi 0,2636. Nilai efisiensi ini merupakan nilai efisiensi terendah dari hasil pengujian yang penulis lakukan. Data input dan output yang ada menunjukkan bahwa ukuran Bank Mega Syariah yang diproksikan dengan logaritma natural relatif besar yakni 29,17 dengan biaya operasional Rp698.212.224.000,- dan dana pihak ketiga Rp4.040.980.000.000,- namun pembiayaan yang mampu disalurkan oleh bank tersebut relatif kecil, yakni hanya Rp3.154.177.000.000,-, sehingga dalam operasionalnya bank kurang efisien. Hal sebaliknya terjadi pada nilai terendah variabel NIM yang terdapat pada Bank Victoria Syariah pada tahun 2011 dengan nilai 2,12 namun nilai efisiensinya mendekati 1, yakni 0,9495. Ukuran Bank Victoria Syariah hanya 27,19 dengan biaya operasional Rp16.772.000.000,- dan dana pihak ketiga Rp465.000.000.000,- namun tetap dapat menyalurkan pembiayaan sebesar Rp214.000.000.000,-. Dua sampel periode perbankan tersebut menunjukkan adanya anomali hasil penelitian dimana variabel NIM berpengaruh negatif terhadap efisiensi perbankan syariah Indonesia.

Alasan kedua yang dapat menjelaskan variabel NIM signifikan negatif terhadap efisiensi perbankan syariah Indonesia karena untuk mendapatkan pendapatan bersih berupa bagi hasil, margin, pendapatan sewa, maupun fee, salah satu caranya perbankan perlu mengorbankan input berupa biaya operasional yang tinggi pula. Perbankan syariah perlu mengularkan banyak

biaya operasional, terutama biaya administrasi dan umum dalam melakukan promosi dari produk pembiayaan (Rusmini, 2013). Sebagaimana hadits Rasulullah yang diriwayatkan oleh Ibnu Majah berikut,

“Tidaklah seseorang memperoleh hasil terbaik melebihi yang dihasilkan tangannya. Dan tidaklah sesuatu yang dinafkahkan seseorang kepada diri, keluarga, anak, dan pembantunya kecuali dihitung sebagai sedekah.

Hadist tersebut sesuai dengan penjelasan Ali dan Ascarya (2010) yang menjelaskan bahwa diperlukan usaha yang optimal untuk mencapai hasil yang terbaik. Hubungannya dengan signifikan negatif variabel NIM terhadap efisiensi perbankan syariah Indosesia adalah bahwa variabel NIM yang tinggi dihasilkan dari input usaha yang tinggi pula, sedangkan perbankan tidak mampu melakukan pengendalian input untuk mencari titik minimum input terbaik dimana dihasilkannya efisiensi perbankan yang tinggi. Input yang tidak terkendali dan berlebihan ini yang mengakibatkan inefisiensi perbankan syariah Indonesia.

Alasan yang terakhir yakni perbankan syariah mendapatkan margin pendapatan bersih yang tinggi dan telah melakukan pengendalian terhadap input sehingga didapatkan minimum input terbaik, namun perbankan syariah tidak dapat menghasilkan output yang optimal. Berger dan Mester (1997) menjelaskan bahwa efisiensi biaya dapat diukur dengan kedekatan sebuah bank ke tingkat maksimum keuntungan yang dapat dihasilkan. Selain itu Farell (1957) juga menyatakan bahwa efisiensi teknik terefleksi dari maksimum output yang didapat dengan input yang telah ditentukan.

Penelitian ini menunjukkan bahwa nilai variabel NIM signifikan negatif terhadap efisiensi perbankan karena tingginya nilai variabel NIM tidak diiringi dengan output yang maksimal. Salah satu output dalam pengujian efisiensi ini adalah pembiayaan perbankan syariah, dimana jika dilihat dalam statistik perbankan syariah Indonesia tahun 2014 yang dikeluarkan oleh Otoritas Jasa keuangan, total pembiayaan yang diberikan perbankan syariah hanya 5.004.909 miliar rupiah.

3. Pengaruh Karakter Dewan Pengawas Syariah (Karakter DPS) terhadap Efisiensi Perbankan Syariah

Hasil skoring karakter DPS menunjukkan bahwa sebagian besar anggota DPS di perbankan syariah ini melakukan rangkap jabatan sebagai DPS di lembaga keuangan syariah lain maupun rangkap jabatan dengan jajaran anggota DSN (lampiran 3).

Hasil tes (Tabel 4.5), menunjukan bahwa variabel Karakter Dewan Pengawas Syariah (Karakter DPS) memiliki pengaruh positif dan signifikan terhadap efisiensi perbankan syariah Indonesia. Hipotesis terbukti dengan koefisien nilai positif dan p yang kurang dari 5%.

DPS memiliki tugas dalam mengawasi operasional perbankan syariah agar sesuai dengan prinsip – prinsip Islam (Anggadini, 2010). Ali dan Ascarya (2010) menjelaskan bahwa dalam Islam, efisiensi tercapai tidak dengan mengedepankan keuntungan yang didapat perusahaan, melainkan dengan melakukan usaha yang optimal dan menjalankan etika syariah. Optimalisasi usaha ini dapat dilakukan dengan penggunaan semua potensi

dari sumber daya alam, spesialisasi terhadap kerja, adanya larangan terhadap riba, dan larangan israf dan tabdzir.

DPS dalam efisiensi perbankan syariah berperan dalam pengawasan optimalisasi usaha yang dilakukan oleh manajemen. DPS mengawasi pengelolaan input sumber daya sehingga mendapatkan output yang maksimal. Selain itu dalam hal spesialisasi kerja, DPS dapat memberikan masukan kepada direksi untuk adanya penambahan atau pengurangan sumber daya manusia (SDM) maupun pelatihan syariah untuk SDM perbankan syariah (Nurhasanah, 2011). DPS juga memiliki tugas untuk memastikan bahwa setiap transaksi yang terdapat diperbankan bebas riba, kesalahan dalam pengukuran atau berlebih – lebihan (Israf) maupun melakukan kesalahan dalam pengalokasian input sumber daya (Tabdzir). Semakin baik DPS dalam melakukan pengawasan terhadap bank syariah maka semakin efisien bank syariah tersebut, karena bank syariah sudah menjalankan prinsip – prinsip syariah berdasarkan arahan yang diberikan DPS.