29 BAB IV

HASIL DAN PEMBAHASAN

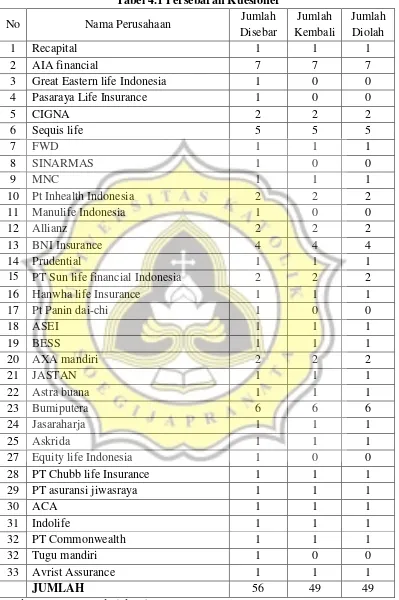

4.1. Proses Penyebaran Kuesioner

Responden pada penelitian ini adalah manajer perusahaan pada asuransi

yang berlokasi di kota Semarang. Berdasarkan penyebaran kuesioner, didapatkan

hasil pengisian kuesioner dengan total jumlah kuesioner sebanyak 49 responden.

Jumlah kuesioner yang disebar sebanya 56 dari 33 perusahaan, namun hanya 49

Tabel 4.1 Persebaran Kuesioner

No Nama Perusahaan Jumlah

Disebar

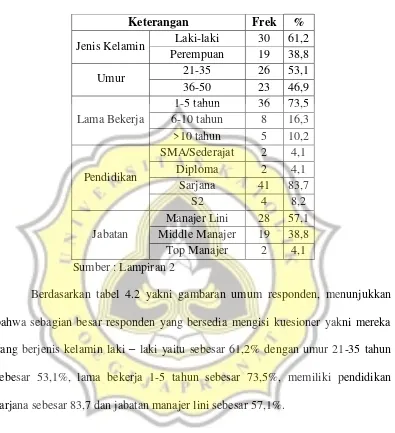

4.2. Gambaran Umum Responden

Tabel 4.2 Gambaran Umum Responden

Keterangan Frek %

Berdasarkan tabel 4.2 yakni gambaran umum responden, menunjukkan

bahwa sebagian besar responden yang bersedia mengisi kuesioner yakni mereka

yang berjenis kelamin laki – laki yaitu sebesar 61,2% dengan umur 21-35 tahun

sebesar 53,1%, lama bekerja 1-5 tahun sebesar 73,5%, memiliki pendidikan

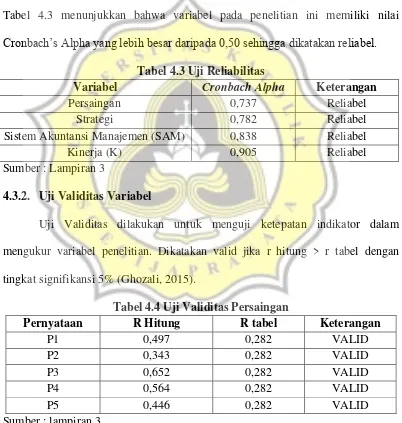

4.3. Uji Alat Pengumpulan Data 4.3.1. Uji Reliabilitas Variabel

Uji reliabilitas bertujuan untuk mengukur reliabilitas atau kehandalan

suatu kuesioner yang merupakan indikator dari variabel. Pengujian reliabilitas

dilakukan menggunakan uji statistik Cronbach Alpha, dimana semakin tinggi nilai

cronbach alpha maka tingkat reliabilitas data semakin baik (Murniati dkk, 2013).

Tabel 4.3 menunjukkan bahwa variabel pada penelitian ini memiliki nilai

Cronbach’s Alpha yang lebih besar daripada 0,50 sehingga dikatakan reliabel.

Tabel 4.3 Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Persaingan 0,737 Reliabel

Strategi 0,782 Reliabel

Sistem Akuntansi Manajemen (SAM) 0,838 Reliabel

Kinerja (K) 0,905 Reliabel

Sumber : Lampiran 3

4.3.2. Uji Validitas Variabel

Uji Validitas dilakukan untuk menguji ketepatan indikator dalam

mengukur variabel penelitian. Dikatakan valid jika r hitung > r tabel dengan

tingkat signifikansi 5% (Ghozali, 2015).

Tabel 4.4 Uji Validitas Persaingan

Pernyataan R Hitung R tabel Keterangan

sehingga dapat disimpulkan bahwa semua item-item pertanyaan tersebut telah

valid dan dapat digunakan untuk mengukur variabel Persaingan (P).

Tabel 4.5 Uji Validitas Strategi

Pernyataan R Hitung R Tabel Keterangan

S1 0,370 0,282 VALID

indikator pada variabel strategi memiliki nilai R hitung > R tabel (0,282) sehingga

dapat disimpulkan bahwa semua item-item pertanyaan tersebut telah valid dan

dapat digunakan untuk mengukur variabel Strategi (S).

Tabel 4.6 Uji Validitas Sistem Akuntansi Manajemen

Pernyataan R Hitung R Tabel Keterangan

SAM1 0,659 0,282 VALID

indikator pada variabel sistem akuntansi manajemen memiliki nilai R hitung > R

tersebut telah valid dan dapat digunakan untuk mengukur variabel Sistem

Akuntansi Manajemen (SAM).

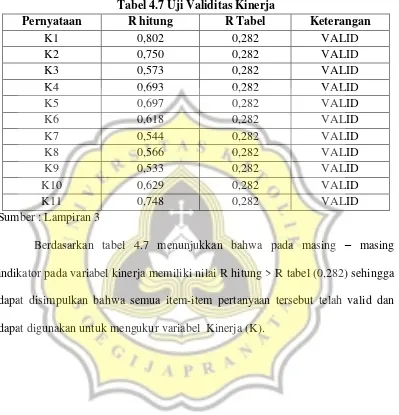

Tabel 4.7 Uji Validitas Kinerja

Pernyataan R hitung R Tabel Keterangan

K1 0,802 0,282 VALID

K2 0,750 0,282 VALID

K3 0,573 0,282 VALID

K4 0,693 0,282 VALID

K5 0,697 0,282 VALID

K6 0,618 0,282 VALID

K7 0,544 0,282 VALID

K8 0,566 0,282 VALID

K9 0,533 0,282 VALID

K10 0,629 0,282 VALID

K11 0,748 0,282 VALID

Sumber : Lampiran 3

Berdasarkan tabel 4.7 menunjukkan bahwa pada masing – masing

indikator pada variabel kinerja memiliki nilai R hitung > R tabel (0,282) sehingga

dapat disimpulkan bahwa semua item-item pertanyaan tersebut telah valid dan

4.4. Statistik Deskriptif

Statistik deskriptif bertujuan mengetahui nilai-nilai jawaban responden

pada masing - masing indikator dalam variabel penelitian. Pertama-tama, akan

dilakukan pembagian kategori menjadi 3, yaitu rendah, sedang, dan tinggi. Kedua,

peneliti menentukan rentang skala masing-masing kategori yang dihitung dengan

rumus sebagai berikut : Rendah Sedang Tinggi

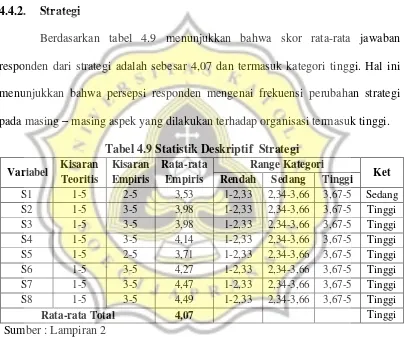

P1 1-5 3-5 3,96 1-2,33 2,34-3,66 3,67-5 Tinggi P2 1-5 2-5 3,43 1-2,33 2,34-3,66 3,67-5 Sedang P3 1-5 2-5 3,92 1-2,33 2,34-3,66 3,67-5 Tinggi P4 1-5 3-5 3,78 1-2,33 2,34-3,66 3,67-5 Tinggi P5 1-5 3-5 3,71 1-2,33 2,34-3,66 3,67-5 Tinggi

Rata-rata Total 3,76 Tinggi

Skor rata-rata jawaban responden dari persaingan adalah sebesar 3,76 dan

termasuk kategori tinggi. Hal ini menunjukkan bahwa persepsi responden

mengenai intensitas persaingan pada perusahaan asuransi di Semarang dapat

dikatakan tinggi.

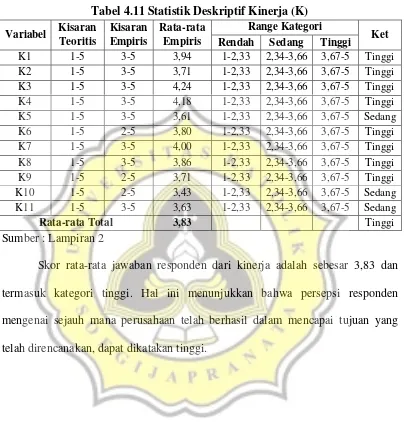

4.4.2. Strategi

Berdasarkan tabel 4.9 menunjukkan bahwa skor rata-rata jawaban

responden dari strategi adalah sebesar 4,07 dan termasuk kategori tinggi. Hal ini

menunjukkan bahwa persepsi responden mengenai frekuensi perubahan strategi

pada masing – masing aspek yang dilakukan terhadap organisasi termasuk tinggi.

Tabel 4.9 Statistik Deskriptif Strategi Variabel Kisaran Rendah Sedang Tinggi

S1 1-5 2-5 3,53 1-2,33 2,34-3,66 3,67-5 Sedang

Rata-rata Total 4,07 Tinggi

4.4.3. Sistem Akuntansi Manajemen

Tabel 4.10 Statistik Deskriptif Sistem Akuntansi Manajemen (SAM) Variabel Kisaran Rendah Sedang Tinggi

SAM1 1-5 3-5 3,82 1-2,33 2,34-3,66 3,67-5 Tinggi

Rata-rata Total 3,77 Tinggi

Sumber : Lampiran 2

Skor rata-rata jawaban responden dari sistem akuntansi manajemen adalah

sebesar 3,77 dan termasuk kategori tinggi. Hal ini menunjukkan bahwa persepsi

responden mengenai penggunaan sistem akuntansi manajemen di perusahaan

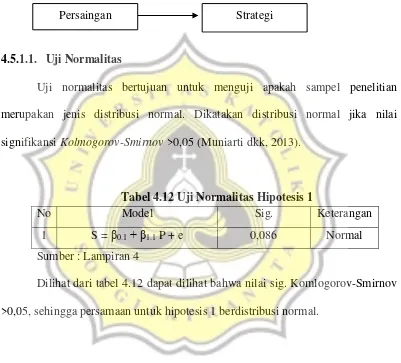

4.4.4. Kinerja

Tabel 4.11 Statistik Deskriptif Kinerja (K) Variabel Kisaran Rendah Sedang Tinggi

K1 1-5 3-5 3,94 1-2,33 2,34-3,66 3,67-5 Tinggi

Rata-rata Total 3,83 Tinggi

Sumber : Lampiran 2

Skor rata-rata jawaban responden dari kinerja adalah sebesar 3,83 dan

termasuk kategori tinggi. Hal ini menunjukkan bahwa persepsi responden

mengenai sejauh mana perusahaan telah berhasil dalam mencapai tujuan yang

4.5. Pengujian Asumsi Klasik 4.5.1. Hipotesis 1

Pengujian asumsi klasik untuk hipotesis 1

4.5.1.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah sampel penelitian

merupakan jenis distribusi normal. Dikatakan distribusi normal jika nilai

signifikansi Kolmogorov-Smirnov >0,05 (Muniarti dkk, 2013).

Tabel 4.12 Uji Normalitas Hipotesis 1

No Model Sig. Keterangan

1 S = β0.1+ β1.1 P + e 0,086 Normal

Sumber : Lampiran 4

Dilihat dari tabel 4.12 dapat dilihat bahwa nilai sig. Komlogorov-Smirnov

>0,05, sehingga persamaan untuk hipotesis 1 berdistribusi normal.

4.5.1.2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Dikatakan bebas heteroskedastisitas jika sig. > 0,05 (Muniarti dkk,

2015).

Tabel 4.13 Uji Heteroskedastisitas Hipotesis 1

No Model Var Independen Sig. keterangan

1 S = β0.1+ β1.1 P + e P 0,250 Bebas

Sumber : Lampiran 4

Dapat dilihat dari tabel 4.13 dapat dilihat bahwa nilai sig > 0,05 sehingga

dapat disimpulkan bahwa variabel hipotesis 1 bebas dari heteroskedastisitas.

4.5.2. Hipotesis 2

Pengujian asumsi klasik untuk hipotesis 2

4.5.2.1. Uji Normalitas

Tabel 4.14 Uji Normalitas Hipotesis 2

Dilihat dari tabel 4.14 dapat dilihat bahwa nilai sig. Komlogorov-Smirnov

>0,05, sehingga persamaan untuk hipotesis 2 berdistribusi normal.

4.5.2.2. Uji Heterokedasitas

Tabel 4.15 Uji Heterokedasitas Hipotesis 2

No Model Var Independen Sig. Keterangan

2 K = β0.2+ β1.2 S + e S 0,059 Bebas

3 SAM = β0.3 + β1.3 S + e S 0,117 Bebas

4 K = β0.4 + β1.4S + β2.4 SAM + e SAM, S 0,056 Bebas

Sumber : Lampiran 5

Dapat dilihat dari tabel 4.15 dapat dilihat bahwa nilai sig > 0,05 sehingga

dapat disimpulkan bahwa persamaan hipotesis 2 bebas dari heteroskedastisitas.

4.5.2.3. Uji Multikolinieritas

Tabel 4.16 Uji Multikolinieritas Hipotesis 2

No Model Var

Dilihat dari tabel 4.16 menunjukan nilai tolerance ≥ 0,1 dan nilai VIF ≤ 10

4.5.3. Hipotesis 3

Pengujian asumsi klasik untuk hipotesis 3

4.5.3.1. Uji Normalitas

Tabel 4.17 Uji Normalitas Hipotesis 3

No Model Sig Keterangan

1 S = β0.1+ β1.1 P + e 0,086 Normal

5 K = β0.5 + β1.5 P + e 0,200 Normal

6 K = β0.6 + β1.6P + β2.6 S + e 0,200 Normal

Sumber : Lampiran 6

Dilihat dari tabel 4.17 dapat dilihat bahwa nilai sig. Komlogorov-Smirnov

>0,05, sehingga semua persamaan untuk hipotesis 3 berdistribusi normal.

4.5.3.2. Uji Heterokedasitas

Tabel 4.18 Uji Heterokedasitas Hipotesis 3

No Model Var Independen Sig. Keterangan

1 S = β0.1+ β1.1 P + e P 0,250 Bebas

5 K = β0.5 + β1.5 P + e P 0.579 Bebas

6 K = β0.6 + β1.6P + β2.6 S + e P, S 0,260 Bebas

Sumber : Lampiran 6

Dilihat dari tabel 4.18 dapat dilihat bahwa nilai sig > 0,05 sehingga dapat

disimpulkan bahwa semua persamaan hipotesis 3 bebas dari heteroskedastisitas. Strategi

4.5.3.3. Uji Multikolinieritas

Tabel 4.19 Uji Multikolinieritas Hipotesis 3

No Model Var Independen Tolerance VIF Ket

6 K = β0.6 + β1.6P + β2.6 S + e P, S 0,866 1,155 Bebas

Sumber : Lampiran 6

Dilihat dari tabel 4.19 menunjukan nilai tolerance≥ 0,1 dan nilai VIF ≤ 10

sehingga dapat disimpulkan semua persamaan hipotesis 3 bebas dari

multikolinearitas.

4.6. Hasil Pengujian Hipotesis dan Pembahasan 4.6.1. Hipotesis 1

Tabel 4.20 Uji Regresi Hipotesis 1

Variabel

Model 1 PS = β0.1+ β1.1 TP + e

B T Sig.

(Constant) 2.968 7.183 .000

P .294 2.702 .010

Sumber : Lampiran 4

Dilihat dari tabel 4.20 diketahui bahwa t(2,702) statistik > 1,96 maka

4.6.2. Hipotesis 2

Tabel 4.21 Uji Regresi Hipotesis 2

Variabel

Model 2 Model 3 Model 4

K = β0.2 + β1.2 S + e SAM = β0.3 + β1.3 S + e K = β0.4 + β1.4S + β2.4 SAM + e

B T Sig. B T Sig. B t Sig.

(Constant) 1,263 1,991 0,052 0,854 1,413 0,164 0,689 1,370 0,177

S 0,630 4,067 0,000 0,715 4,842 0,000 0,150 1,020 0,313

SAM 0,671 5,642 0,000

Sumber : Lampiran 5

Berdasarkan tabel 4.21 menunjukkan bahwa hipotesis 2 diterima dan

complete mediation jika perubahan strategi tidak lagi mempengaruhi kinerja

setelah hubungan keduanya dimediasi oleh SAM broadscope. Berdasarkan tabel

diatas ketika variabel perubahan strategi di uji ke kinerja memperoleh tingkat sig.

0,000 dimana nilainya <0,05, berarti bahwa perubahan strategi berpengaruh

positif terhadap kinerja. Namun pengaruh perubahan strategi terhadap kinerja

menjadi tidak signifikan setelah variabel mediasi SAM dimasukan menjadi nilai

sig. 0,313. Hal ini menunjukan bahwa variabel SAM broadscope merupakan

complete mediation. Jadi, hipotesis yang menyatakan bahwa sistem akuntansi

manajemen broadscope memediasi efek perubahan strategi terhadap kinerja

4.6.3. Hipotesis 3

Tabel 4.22 Uji Regresi Hipotesis 3

Variabel

Model 1 Model 5 Model 6

PS = β0.1 + β1.1 P + e K = β0.5 + β1.5 P + e K = β0.6 + β1.6P + β2.6 S + e

B T Sig. B T Sig. B t Sig.

(Constant) 2,968 7,183 0,000 2,672 5,126 0,000 0,994 1,457 0,152

P 0,294 2,702 0,010 0,308 2,240 0,030 0,141 1,060 0,295

S 0,565 3,400 0,001

Sumber : Lampiran 6

Berdasarkan tabel 4.22 menunjukkan hasil bahwa hipotesis 3 diterima dan

complete mediation jika tingkat persaingan tidak lagi mempengaruhi kinerja

setelah hubungan keduanya dimediasi oleh perubahan strategi. Berdasarkan tabel

diatas ketika variabel perubahan strategi di uji ke kinerja memperoleh tingkat sig.

0,010 dimana nilainya <0,05, berarti bahwa tingkat persaingan berpengaruh

positif terhadap kinerja. Namun pengaruh tingkat persaingan terhadap kinerja

menjadi tidak signifikan setelah variabel mediasi perubahan strategi dimasukan

menjadi nilai sig. 0,295. Hal ini menunjukan bahwa variabel perubahan strategi

merupakan complete mediation. Jadi, hipotesis yang menyatakan bahwa

4.7.Pembahasan 4.7.2 Hipotesis 1

Quim dalam Arif Himawan (2005) menyatakan strategi merupakan pola atau

rencana yang menyatukan tujuan-tujuan utama, kebijakan dan aksi kedalam

keseluruhan yang saling terkait. Strategi yang terimplementasikan dengan baik

akan mempengaruhi perilaku organisasi dan berdampak pada peningkatan kinerja.

Persaingan yang semakin meningkat menciptakan dampak negatif bagi

perusahaan seperti tekanan, resiko dan ketidakpastian lingkungan, sehingga

mengharuskan perusahaan aktif dalam mengamati perubahan lingkungan sosial,

ekonomi, dan teknologi untuk mendapatkan informasi yang dapat digunakan

dalam membuat strategi yang tepat. Strategi merupakan suatu aspek penting bagi

perusahaan untuk menghadapi persaingan dan mencapai tujuan perusahaan.

Strategi yang tepat dan efektif merupakan kunci perusahaan untuk tetap bertahan

dalam industri dan memungkinkan untuk memenangkan persaingan dengan para

kompetitornya. Oleh karena itu untuk menghadapi tingkat persaingan yang tinggi

mengharuskan perusahaan melakukan perubahan strategi secara berkala sesuai

dengan kondisi pasar saat ini dan menerapkan strategi yang sesuai dengan jenis

perusahaan.

Sejumlah peneliti juga mempelajari mengenai hubungan antara tingkat

persaingan dan strategi serta mereka menyarankan bahwa strategi perusahaan

dirumuskan dalam menanggapi lingkungan persaingan dan kecocokan antara

strategi dan tingkat persaingan. Fuschs, dkk (2000) dalam Ghasemi (2015)

terapkan dalam menghadapi perubahan lingkungan. Karena dalam menghadapi

tingkat persaingan yang tinggi mengharuskan perusahaan melakukan perubahan

strategi secara berkala sesuai dengan kondisi pasar yang terjadi saat ini.

4.7.2. Hipotesis 2

Atkinson (1995) menyatakan bahwa sistem akuntansi manajemen

merupakan sistem yang mengumpulkan data operasional dan finansial,

memproses, menyimpan dan melaporkan kepada pengguna. Produk yang

dihasilkan sistem akuntansi manajemen adalah informasi akuntansi manajemen.

Efektifitas dan kinerja perusahaan tergantung pada kesesuaian antara sistem

akuntansi manajemen dan strategi perusahaan. Sistem akuntansi manajemen

memberikan informasi bagi manajer untuk mempelajari permasalahan yang

mengarah pada pengambilan keputusan yang tepat dalam menghadapi

permasalahan guna meningkatkan kinerja perusahaan. Teori kontijensi Otley

(1980) dalam Arsono Laksmana (2002), Teori kontijensi akuntansi manajemen

didasarkan premis bahwa tidak ada sistem akuntansi manajemen secara universal

selalu tepat digunakan di seluruh organisasi, tetapi sistem akuntansi manajemen

hanya sesuai untuk suatu konteks atasu kondisi tertentu saja.

Sejumlah peneliti juga telah meneliti hubungan antara strategi dan

penggunaan informasi SAM pada kinerja. Sebagai contoh (Cadez & Guilding,

2012)) dan (Hammad dkk., 2010) menyimpulkan bahwa sistem akuntansi

manajemen yang sesuai harus mendukung prioritas strategi untuk peningkatan

48

mengemukakan bahwa pada perusahaan yang menggunakan prioritas strategi

manajemen sejalan dengan strategi. Perusahaan menggunakan informasi SAM

broadscope untuk membantu mereka dalam membuat/mengembangkan strategi

perusahaan dan pengguanaan informasi SAM broadscope oleh manajer dapat

membantu perusahaan meningkatkan kinerja. Dari penerimaan hipotesis 2 dapat

disimpulkan bahwa keselarasan antara strategi dengan sistem akuntansi

manajemen broadscope dapat meningkatkan kinerja perusahaan.

4.7.3 Hipotesis 3

Menurut kohli dan Jaworski, 1990 Tingkat persaingan pasar merupakan

besarnya persaingan suatu perusahaan dalam menemukan customer dan

menetepkan nilai superior customer untuk kepuasan mereka . Persaingan pasar

yang meningkat dapat menciptakan ancaman sekaligus tantangan bagi perusahaan

sehingga perusahaan perlu mengadopsi strategi yang baru. Semakin besar tingkat

persaingan maka orientasi manajer untuk mengadopsi dan mengubah berbagai

strategi semakin tinggi pula yang berdampak pada peningkatan kinerja. Sehingga

perubahan strategi memediasi efek tingkat persaingan terhadap kinerja

perusahaan.

Setiap perusahaan dalam melakukan kegiatan bisnis memerlukan strategi

yang dapat membantu manajer dalam meningkatkan kinerja perusahaan, dapat

bersaing, dan terus berkembang dengan mengoptimalkan semua potensi sumber

daya yang dimiliki perusahaan. Agar dapat meningkatkan kinerja perusahaan

diharuskan untuk menggunakan strategi yang sesuai dengan kondisi perusahaan.

Ketika kondisi lingkungan berubah dan persaingan semakin meningkat

50

kinerja perusahaan (Mia dan Chenhall, 1994). Dari penerimaan hipotesis 3 dapat

disimpulkan bahwa perubahan strategi sebagai dampak dari tingkat persaingan