BAB IV

PEMBAHASAN DAN HASIL PENGHITUNGAN

IV. 1 Penentuan Skenario Penelitian

Ada beberapa metode yang dapat dipakai jika kita sebagai peneliti ataupun analis keuangan di pasar dalam menilai suatu kewajaran harga saham suatu perusahaan,

yang paling lazim digunakan ialah Dividend Discounted Model (DDM).Metode ini

dipakai apabila suatu perusahaan telah memiliki atau telah melakukan pembagian deviden kepada pemegang saham. Penilaian menggunakan metode seperti ini akan cukup memudahkan para analis untuk menilai kinerja suatu perusahaan dan keuangan jika hanya dilihat dari sisi atau aspek deviden yang dibagikan, bagaimana perkembagan deviden yang dibagikan kepada pemegang saham dan komponen lainnya.

Selain analisis dividend discounted model (DDM) ada satu jenis metode

penilain lain yang juga lazim digunakan yaitu arus kas bebas, yang mana analisis ini terbagi menjadi dua jenis lagi tergantung pada asal arus kas bebas itu digunkan, yaitu

free cash flow to equity (FCFE) dan free cash flow to firm (FCFF). Peneliti akan

menggunakan analisis free cash flow to firm karena dalam penghitungan dengan

menggunakan analisis ini melibatkan komponen modal secara menyeluruh di mana nantinya akan dihasilkan nilai penghitungan dari biaya modal rata – rata tertimbang (WACC), hal ini merupakan komponen penting dalam setiap penliaian suatu perusahaan

terutama pada perusahaan yang baru melakukan IPO(Initial Public Offering) sebab jika

menggunakan metode analisis DDM tidaklah tepat karena perusahaan belum membagikan deviden bagi para pemegang saham, maka dari itu analisis menggunakan

FCFF merupakan hal yang tepat dan relevan dalam melakukan penilaian kewajaran

harga pada saat IPO (Initial Public Offering).

Setelah memilih metode analisis penghitungan nilai wajar harga saham peneliti juga menentukan tingkat pertumbuhan berdasarkan estimasi yang diharapkan dalam memproyeksikan nilai suatu harga saham pada kurun waktu tertentu berdasarkan tingkat pertumbuhan tertentu, antara lain

1. Stable growth

Dimana tingkat pertumbuhan yang diharapkan ataupun yang terjadi sudah stabil tidak ada pertumbuhan yang terlalu tinggi atau terlalu rendah tetapi cenderung ke arah yang stabil sejalan dengan tingkat pertumbuhan ekonomi pada suatu negara

2. Two stage growth

Tingkat pertumbuhan yang cenderung kurang stabil dimana pada periode tertentu ada tingkat pertumbuhan yang terlalu tinggi lalu turun cenderung ke tingkat pertumbuhan yang stabil. Penggunaan model tingkat pertumbuhan ini apabila perusahaan memiliki tingkat pertumbuhan yang cenderung lebih tinggi dari tingkat pertumbuhan ekonomi dan perusahaan memiliki tingkat keunggulan kompetitif tetapi sifat keunggulan tersebut dibatasi oleh waktu tertentu

3. Three stage growth

Dimana akan ada pertumbuhan tinggi pada suatu periode, kemudian menurun secara bertahap ke tingkat pertumbuhan yang stabil. Model tingkat pertumbuhan ini digunakan apabila tingkat pertumbuhan

perusahaan lebih tinggi dari tingkat partumbuhan ekonomi dan perusahaan juga memiliki keunggulan kompetitif yang tidak dibatasi oleh waktu.

Dalam penelitian ini, peneliti menggunakan model tingkat pertumbuhan yang

stable growth yang menggunakan tingkat pertumbuhan berdasarkan tingkat

pertumbuhan ekonomi dari suatu negara.

Yang menjadi dasar peneliti menggunakan metode FCFF periode 2010 serta

stable growth dalam penghitungan estimasi harga wajar saham pada suatu periode

tertentu ialah:

1. Bahwa bagi perusahaan yang baru melakukan IPO mereka tidak atau

belum pernah melakukan pembayaran deviden kepada para pemegang

saham maka penggunaan metode analisis DDM (Dividend Discounted

Model) tidak dapat digunakan.

2. Perusahaan ini baru berdiri pada bulan Juni 2008 maka kondisi keuangan

dan perkembangan maupun pertumbuhan yang dicapai oleh perusahaan belum stabil sehingga peneliti mengasumsikan setelah tahun 2010 pertumbuhan yang dicapai oleh perusahaan mulai stabil, mengingat tahun 2008-2009 kondisi perekonomian di dunia sedang tidak stabil atau mengalami krisis global yang secara tidak langsung juga berdampak pada kondisi perusahaan.

3. Menggunakan metode FCFF ini juga mampu menganalisis perkembangan

indikator bagaimana kebijakan dari manajemen dalam mengelola keuangan dari perusahaan serta kita dapat menilai berapa nilai dari perusahaan secara teoritis yang nanti akan dijadikan sebagai dasar dalam penghitungan nilai wajar harga saham.

Maka dari itu berdasarkan dasar-dasar diatas peneliti menentukan bahwa metode analisis yang digunakan ialah FCFF dengan tingkat pertumbuhan yang didasarkan pada tingkat pertumbuhan ekonomi Indonesia setiap tahunnya, serta uraian penghitungan dan analisis biaya modal rata-rata tertimbang serta arus kas bebas dari perusahaan untuk menentukan nilai dari perusahaan hingga pada tahap penentuan nilai wajar harga saham yang akan di hitung pada beberapa tahap dan periode waktu.

IV. 2 Analisis Biaya Modal Rata-rata Tertimbang (WACC)

Pada dasarnya dalam melakukan penilaian saham dapat menggunakan dua cara yaitu analisis teknikal dan analisis fundamental. Peneliti menggunakan analisis secara fundamental sebagai dasar penghitungan ini, analisis fundamental banyak digunakan oleh para analis untuk menilia suatu harga saham karena analisis fundamental memprediksi ataupun menilai suatu harga saham yang lebih cenderung dalam waktu yang lebih lama atau jangka panjang. Analisis fundamental hanya menggunakan data – data historis sebagai acuan dasar untuk memprediksi pergerakan keuangan dari perusahaan yang berkaitan dengan prediksi harga saham ke depan.

Penelitian kali ini akan menggunakan data historis keuangan dari perusahaan dari periode tahun 2008-2010 di mana pada tahun 2008 yang merupakan tahun berdirinya PT Sarana Menara Nusantara (Persero), Tbk tepatnya tanggal 2 Juni 2008

sehingga pada tahun 2008 laporan keuangannya hanya terdapat 7 bulan saja. Setelah itu peneliti akan mengelompokan beberapa periode dalam penilaian ataupun penentuan harga wajar saham yakni

a. Periode penghitungan harga wajar saham pada saat IPO yaitu bulan

Maret 2010 secara teoritis yang akan dibandingkan dengan pada saat perusahaan melakukan IPO

b. Periode penghitungan untuk estimasi pada tahun 2011 secara teoritis yang

akan dijadikan sebagai nilai perkiraan perkembangan harga saham untuk menjadi dasar dalam pengambilan keputusan oleh para investor

Estimasi harga wajar saham PT Sarana Menara Nusantara (Persero), Tbk menggunakan pendekatan biaya modal rata – rata tertimbang (WACC). Untuk itu WACC harus di hitung menggunakan komponen – komponen yang ada di dalamnya yaitu biaya utang setelah pajak (Kd (1-tax)), biaya saham preferen (Kps) dan biaya laba yang ditahan (Ks/Ke)

Dalam penghitungan (Kd (1-tax)), Kps (jika ada saham preferen) cukup

mudah hanya perlu mengolah beberapa data yang ada pada laporan keuangan dan untuk menghitung biaya laba yang ditahan (Ks/Ke) cukup sulit ada metode tersendiri dalam

menentukannya yaitu pendekatan capital asset pricing model (CAPM). Maka dari itu

akan dijabarkan satu per satu dalam penjelasan dan penghitungan CAPM, Kd, hingga WACC.

IV.2.1 Penghitungan CAPM (Capital Asset Pricing Model)

Pendekatan yang paling sering digunakan oleh para analisi maupun

peneliti dalam menentukan nilai dari Ks/Ke yaitu pendekatan capital asset pricing model

(CAPM).

Ada beberapa data yang harus disajikan sebelum menghitung CAPM,

antara lain tingkat suku bunga Bank Indonesia (BI Rate) serta IHSG perbulan dari sejak

tahun 2008-2010

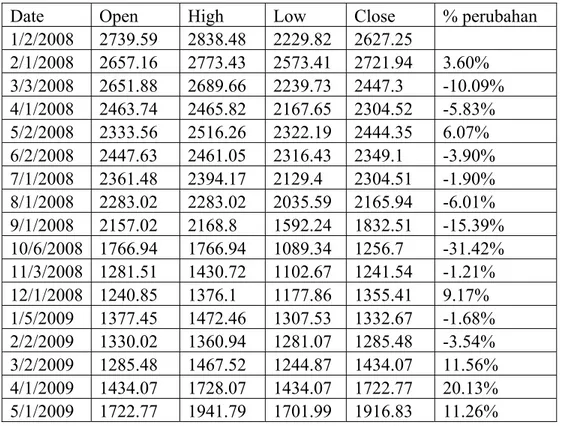

Berikut dibawah ini tabel yang berisi perkembangan dari awal tahun 2008- desember 2010:

Tabel II : Perkembangan IHSG tahun 2008 - 2010

Date Open High Low Close % perubahan

1/2/2008 2739.59 2838.48 2229.82 2627.25 2/1/2008 2657.16 2773.43 2573.41 2721.94 3.60% 3/3/2008 2651.88 2689.66 2239.73 2447.3 -10.09% 4/1/2008 2463.74 2465.82 2167.65 2304.52 -5.83% 5/2/2008 2333.56 2516.26 2322.19 2444.35 6.07% 6/2/2008 2447.63 2461.05 2316.43 2349.1 -3.90% 7/1/2008 2361.48 2394.17 2129.4 2304.51 -1.90% 8/1/2008 2283.02 2283.02 2035.59 2165.94 -6.01% 9/1/2008 2157.02 2168.8 1592.24 1832.51 -15.39% 10/6/2008 1766.94 1766.94 1089.34 1256.7 -31.42% 11/3/2008 1281.51 1430.72 1102.67 1241.54 -1.21% 12/1/2008 1240.85 1376.1 1177.86 1355.41 9.17% 1/5/2009 1377.45 1472.46 1307.53 1332.67 -1.68% 2/2/2009 1330.02 1360.94 1281.07 1285.48 -3.54% 3/2/2009 1285.48 1467.52 1244.87 1434.07 11.56% 4/1/2009 1434.07 1728.07 1434.07 1722.77 20.13% 5/1/2009 1722.77 1941.79 1701.99 1916.83 11.26%

6/1/2009 1917.45 2116.17 1888.82 2026.78 5.74% 7/1/2009 2026.88 2332.76 1992.38 2323.24 14.63% 8/3/2009 2323.85 2411.9 2271.21 2341.54 0.79% 9/1/2009 2341.43 2482.85 2272.76 2467.59 5.38% 10/1/2009 2467.9 2559.67 2235.39 2367.7 -4.05% 11/2/2009 2365.65 2494.82 2294.56 2415.84 2.03% 12/1/2009 2416.04 2542.5 2413 2534.36 4.91% 1/4/2010 2533.95 2689.77 2532.9 2610.8 3.02% 2/1/2010 2610.59 2613.67 2431.84 2549.03 -2.37% 3/1/2010 2548.83 2818.94 2545.89 2777.3 8.96% 4/1/2010 2777.7 2972.92 2777.7 2971.25 6.98% 5/3/2010 2971.75 2996.42 2502.05 2796.96 -5.87% 6/1/2010 2796.66 2981.28 2698.28 2913.68 4.17% 7/1/2010 2912.88 3104.08 2860.91 3069.28 5.34% 8/2/2010 3070.28 3150.16 2959.75 3081.88 0.41% 9/1/2010 3081.49 3524.32 3081.49 3501.3 13.61% 10/1/2010 3501.2 3667.01 3501.2 3635.32 3.83% 11/1/2010 3635.52 3777.92 3529.85 3531.21 -2.86% 12/1/2010 3530.93 3788.56 3530.93 3703.51 4.88%

Rata – rata dari tingkat perkembangan IHSG inilah yang akan menjadi dasar dalam

penghitungan CAPM yakni unsur tingkat pengembalian pasar (km) yakni yang dipakai

hanya periode 2008-2010 rata – rata perbulan1.44% dan asumsi km tahunan ialah 1.44%

X 12 bulan = 17.26 %.

Tingkat BI rate perbulan dari tahun 2008-2010 cukup beragam dan berfluktuatif

sehingga peneliti menggunakan tingkat asumsi BI rateyang paling rendah yakni 6.50%,

tingkat BI rate ini dapat di akses langsung pada websitewww.bi.go.id . tingkat BI rate ini

Sedangkan dalam penetuan nilai beta β peneliti mengacu pada sumber

www.reuters.com yang di akses pada tanggal 1 April 2011 yang menyatakan bahwa

tingkat nilai beta β saham PT. Sarana Menara Nusantara, Tbk adalah 0.5 yang memiliki

arti bahwa tingkat sensitifitas dari saham ini terhadap pasar tidak terlalu kuat dengan perbandingan jika dalam kondisi stabil atau naik maka saham ini mengikuti tren tersebut tapi tidak begitu signifikan perubahan yang di alami.

Dari hasil penghitungan ketiga komponen biaya ekuitas yakni : tingkat

pengembalian pasar (km), beta β / bi dan BI rate (Krf), maka kita sudah dapat menghitung

biaya ekuitas dnegan pendekatan CAPM. Tingkat pengembalian pasar (km) yang dipakai

adalah 17.26% karena ks yang dipakai untuk menghitung WACC yang relevan dengan

FCFF adalah data dua tahun.Rincian penghitungan biaya ekuitas dengan pendekatan CAPM sebagai berikut.

ks = krf + (km – krf) bi

= 6.50% + (17.26% - 6.50%) 0.5

Rincian penghitungan biaya ekuitas (ks) beserta komponen-komponenya dapat

dilihat pada tabel berikut ini

Tabel penghitungan ks dengan pendekatan CAPM

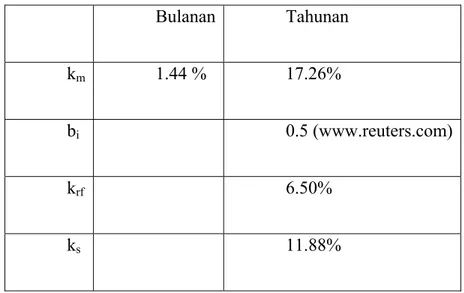

Tabel III : Komponen CAPM

Dari tingkat pengembalian IHSG jika dibandingkan dengan tingkat pertumbuhan harga saham semenjak IPO maka saham TOWR ini memiliki kinerja yang sangat baik karena pada bulan Desember 2010 tingkat pertumbuhannya telah mencapai 130% lebih jika dibandingkan pada saat IPO bulan Maret 2010, hal ini memiliki banyak arti, dan akan dijelaskan pada sub-bab berikutnya.

Tingkat beta yang menggambarkan sensitivitas suatu harga saham terhadap pasar nilainya sebesar 0.5. Artinya jika pasar berubah 1% maka saham TOWR akan bergerak naik 0.05% atau setengah dari pergerakan pasarbegitu juga berlaku sebaliknya.

Sedangkat untuk BI rate atau tingkat pengembalian bebas resiko nilainya 6.50%

pertahun yang diambil berdasarkan tingkat BI rate paling minimun.

Bulanan Tahunan

km 1.44 % 17.26%

bi 0.5 (www.reuters.com)

krf 6.50%

Dengan metode CAPM di peroleh nilai ks = 11.88%. Biaya ekuitas ks sebesar

11.88% menunjukan bahwa tingkat pengembalian minimum yang diharapkan manajemen untuk menjustifikasi saldo laba ditahan dan menanamkannya kembali ke dalam bisnis daripada membayarkannya kepada pemegang saham sebagai deviden. Dengan kata lain karena investor memiliki peluang untuk mendapatkan 11.88% jika laba dibayarkan kepada mereka sebagai deviden, maka biaya kesempatan perusahaan untuk

ekuitas dari saldo laba ditahan adalah 11.88%. Nilai ks inilah yang akan menjadi dasar

IV.2.2 Biaya Utang (Kd) / Cost of Debt

Biaya utang pada umumnya merupakan biaya yang ditanggung perusahaan apabila perusahaan memiliki utang kepada pihak – pihak tertentu. Menentukan nilai

biaya utang (kd) pada suatu perushaan tidak sesulit mementukan biaya ekuitas (ks).

Data – data yang perlu dilengkapi dalam menentukan biaya utang adalah tingkat

bunga bebas resiko (krf) atau BI rate, default spread for country dan default spread for

firm berdasarkan peringkat yang dimiliki oleh perusahaan yang disesuaikan pada default

spread for rating classes : Early 2010 (Sumber : Damodaran, 2010).

TabelIV :default spread for country and default spread for firm

Rating Default Spread Aaa 0.00% Aa1 0.25% Aa2 0.50% Aa3 0.70% A1 0.85% A2 1.00% A3 1.15% Baa1 1.50% Baa2 1.75% Baa3 2.00% Ba1 2.40% Ba2 2.75% Ba3 3.25% B1 4.00% B2 5.00% B3 6.00% Caa1 7.00% Caa2 8.50% Caa3 10.00% Rating is Spread is A 1.00% A- 1.10% A+ 0.85% AA 0.65% AAA 0.50% B 5.00% B- 5.25% B+ 3.75% BB 3.35% BB+ 3.00% BBB 1.60% C 12.00% CC 10.00% CCC 8.00% D 15.00%

Rating untuk Negara Indonesia menurut S&P pada tahun 2011 naik dari tahun 2010 BB- menjadi BB+ atau menurut Moody’s Ba3 menjadi Ba2 sebesar 2.75% yakni

tingkat rating bond Indonesia. Karena perusahaan tidak memiliki bond sehingga

peneliti mengasumsikan bahwa rating yang sama dengan rating Bond Indonesia

menurut S&P yakni BB+ sebesar 3%. Dengan BI rate minimum pada tahun 2010

sebesar:

Kd 2010 = Krf + default spread for country + default spread for firm(asumsi)

= 6.50% + 2.75% + 3.00% = 12.25%

Karena perusahaan tidak memiliki surat berharga yang nantinya kan di-rating

oleh Pefindo maka peneliti mengasumsikan bahwa tingkat rating perusahaan disamakan

dengan tingkat rating negara Indonesia yakni Ba2(Moody’s) atau BB+ rating ini

dikeluarkan oleh lembaga pemeringkat rating negara yakni S&P (Standard and Poor’s).

Berdasarkan perhitungan di atas, dapat disimpulkan bahwa biaya utang pada tahun 2010 cukup tinggi yakni 12.25% yang artinya perusahaan harus membayar bunga

yang tinggi untuk utang baru yang dipinjam perusahaan. Perhitungan Kdberdasarkan

tingkat suku bunga Bank Indonesia yang dipengaruhi oleh rating default spread for

IV.2.3 Biaya Modal Rata – Rata Tertimbang

Pada PT. Sarana Menara Nusantara Tbk, biaya modalnya hanya menggunakan dua sumber dana saja, yaitu jangka panjang dan laba ditahan atau ekuitas. Dapat dinyatakan demikian karena pada periode tahun 2008-2010 perusahaan tidak mengeluarkan saham preferen sebagai salah satu komponen pembiayaan modal dari perusahaan ini.Dan perusahaan ini selama periode tersebut hanya menggunakan Utang jangka panjang serta Ekuitas sebagai sumber pendanaan.

Data yang dibutuhkan dalam menentukan proporsi stuktur modal perusahaan ialah laporan keuangan perushaan dalam bentuk neraca periode tahun 2008-2010. Total komponen modal sendiri merupakan total seluruh sumber pendanaan (kewajiban jangka panjang dan saham biasa atau ekuitas). Komponen dan contoh penghitungan proporsi struktur modal disajikan sebagai berikut

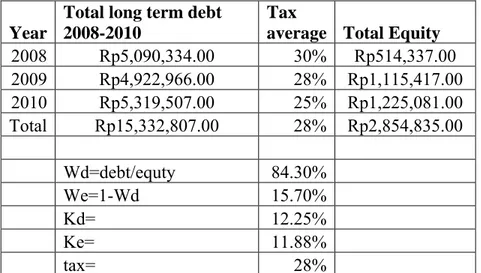

Tabel V : Komponen Struktur Modal(dalam jutaan Rupiah)

Year

Total long term debt 2008-2010

Tax

average Total Equity

2008 Rp5,090,334.00 30% Rp514,337.00 2009 Rp4,922,966.00 28% Rp1,115,417.00 2010 Rp5,319,507.00 25% Rp1,225,081.00 Total Rp15,332,807.00 28% Rp2,854,835.00 Wd=debt/equty 84.30% We=1-Wd 15.70% Kd= 12.25% Ke= 11.88% tax= 28%

Wd atau merupakan struktur modal perusahaan yang terdiri dari utang, yakni 84.30%, perusahaan ini sangat beresiko jika tidak mampu membayar utang jangka panjang, karena proporsi dari utang terhadap Total ekuitas cukup besar yakni 84.30% dari periode 2008-2010.

Sedangkan untuk struktur modal sisa nya yakni 15.70% yang bersumber dari ekuitas biasa dihitung dengan cara 1-(debt/ekuitas), atau sisa dari total modal keseluruhan dikurangi dengan struktur modal dari utang.

Sedangkan untuk biaya modal rata – rata tertimbangnya ialah

WACC = wdX kd(1-tax)+we/s X ke/s

= 84.30% X 12.25%(1-28%) + 15.70% X 11.88% = 9.30%

Berdasarkan hasil pehitungan di atas bahwa WACC sebesar 9.30% mencerminkan dalam setiap penambahan satu Rupiah modal dari PT Sarana Menara Nusantara Tbk, akan terdiri 84.30 sen utang dan sisanya 15.70 sen berasal dari ekuitas. WACC bernilai 9.30 % juga berarti bahwa tingkat pengembalian yang diharapkan oleh investor utang maupun ekuitas sebesar 9.30%.Proporsi WACC ini dapat berubah seiring dengan kebijakan yang diambil oleh perusahaan dalam mencari sumber pendanaan lainnya. WACC ini akan dipakai untuk periode estimasi tahun 2011

IV.3 Free Cash Flow to Firm

Free cash flow to firm (FCFF) akan mencerminkan arus kas yang benar benar

tersedia untuk didistribusikan kepada para investor dan lebih relevan untuk digunakan ketika mengestimasikan nilai dari suatu perusahaan. Nilai dari operasi suatu perusahaan akan bergantung pada seluruh arus kas bebas yang diharapkan pada masa yang akan datang. Oleh karena itu, peneliti akan menggunakan penghitungan arus kas bebas FCFF yang kemudian akan digabungkan dengan biaya modal rata-rata tertimbang untuk menentukan estimasi harga wajar saham.

Data-data yang perlu disiapkan untuk menghitung arus kas bebas semua berasal dari laporan keuangan PT Sarana Menara Nusantara (Persero), Tbk tahun 2008-2010, baik yang tahunan maupun yang diterbikan secara kuartal, komponen yang diperhatikan

ialah laba operasi setelah pajak ( EBIT (1-T), penyusutan dan amortisasi (depreciation

and amortization), pengeluaran modal (Capital Expenditure), dan perubahan modal

kerja (change in working capital).

Berbeda dengan komponen FCFF lainnya, nilai dari EBIT(1-T) tidak dapat langsung diperoleh dari laporang keuangan perusahaan. Penghitungan EBIT dilakukan

dengan menjumlahkan laba sebelum pajak penghasilan (profit before income tax) pada

laporan laba rugi dengan beban bunga(jika ada).Kemudian dihitung nilai EBIT setelah pajak untuk tahun tersebut.

Contoh perhitungan EBIT (1-T) tahun 2008 sebagai berikut :

EBIT (1-T) = (laba sebelum pajak 2008 + beban bunga 2008)(1-pajak 2008)

= (-Rp. 444,846,000,000.00 + 0 )(1-30%)

= -Rp. 311,392,000,000.00

Pada awal tahun berdirinya perusahaan mencatatkan laba setelah pajak yang negatif.Dikarenakan tahun 2008 merupakan awal berdirinya perusahaan tepatnya bulan Juni 2008.

Berikut grafik masing-masing komponen arus kas bebas dari tahun ke tahun.

EBIT (1-T) perusahaan secara keseluruhan cukup fluktuatif, pada tahun 2008 yang masih minus Rp. 311,392,000,000.00 meningkat cukup signifikan pada tahun berikutnya, yang mencerminkan pendapatan yang meningkat tahun 2009, sedangkan

revenue dari perusahaan meningkat sekitar 30% tetapi secara net income turun dari Rp.

589,493,000,000.00 menjadi Rp. 100,014,000,000.00 yang mengakibatkan net profit

margin turun dari 54.46% menjadi 7.38%, hal ini secara langsung cukup berpengaruh

pada EBIT tahun 2010 yang menurun dari tahun sebelumnya.

Sedangkan depresiasi dan amortisasi semakin meningkat seiring banyaknya menara telekomunikasi yang semakin tahun semakin banyak yakni pada tahun 2009 hanya 4410 menara meningkat pada tahun 2010 menjadi 5072 menara. Pembangunan atau penambahan menara inilah yang menjadi salah satu faktor pendukung tingginya depresiasi dan amortisasi dari perusahaan ini yang semakin meningkat.

. Belanja modal atau capital expenditure (CapEx) semakin tahun semakin menurun

menunjukan bahwa perusahaan sedang tidak melakukan ekspansi dengan melakukan belanja modal yang cukup besar.Data-data yang diperlukan untuk menghitung arus kas bebas tersedia pada laporan keuangan perusahaan, jadi dapat dengan mudah dilakukan perhitungan arus kas bebas setiap tahun maupun periodenya. FCFF dihitung mulai dari tahun 2008 yang hanya 7 bulan karena perusahaan baru berdiri pada bulan Juni 2008 sampai dengan akhir Desember 2010.

Berikut dibawah ini contoh perhitungan FCFF periode 2008-2010 :

FCFF 2008 = EBIT (1-T)2008 + depreciation 2005 - CapEx 2008

- Δ Working Capital 2008

FCFF 2008 = -Rp. 311,392,200,000 + Rp 90,931,000,000 – Rp.1,483,235,000,000 -0 = - Rp. ,1,703,696.20

Hasil FCFF yang minus merupakan hal wajar karena pada tahun 2008 yang baru hanya 7 bulan perusahaan ini berdiri keuangannya belum cukup baik, dan akan dapat dilihat perkembangan FCFF tahun berikutnya pada tabel dibawah ini :

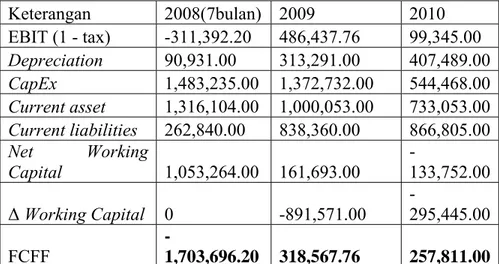

Tabel VI : FCFF 2008 – 2010 Tabel disajikan dalam jutaan Rupiah ( 000,000 )

Keterangan 2008(7bulan) 2009 2010 EBIT (1 - tax) -311,392.20 486,437.76 99,345.00 Depreciation 90,931.00 313,291.00 407,489.00 CapEx 1,483,235.00 1,372,732.00 544,468.00 Current asset 1,316,104.00 1,000,053.00 733,053.00 Current liabilities 262,840.00 838,360.00 866,805.00 Net Working Capital 1,053,264.00 161,693.00 -133,752.00 ΔWorking Capital 0 -891,571.00 -295,445.00 FCFF -1,703,696.20 318,567.76 257,811.00

Berdasarkan tabel diatas dapat diketahui bahwa arus kas yang tersedia untuk didistribuskan kepada para investor cenderung menurun pada 2 tahun terakhir,

dikarenakan pada tahun 2010 perusahaan mengumumkan penurunan net income yang

cukup signifikan dibandingkan tahun 2009 dan net profit juga ikut turun walaupun

revenue atau pendapatan yang dilaporkan meningkat 30 %. Nilai dari FCFF merupakan

nilai yang akan menjadi salah satu faktor untuk membuat investor tertarik membeli saham tersebut selain dari kinerja dan penilaian secara umum lainnya.

Setelah menghitung FCFF periode 2008-2010 seperti yang dijelaskan sebelumnya bahwa akan ada 2 tahapan penilaian saham yakni pada saat saham tersebut IPO / menggunakan estimasi terdekat dengan tanggal IPO dan estimasi pada akhir tahun 2011

yang akan dijadikan sebagai indikator atau pertimbangan bagi investor dalam mengambil keputusan dalam membeli saham TOWR

IV.4 Estimasi Harga Wajar Saham

Pada sub-bab kali ini peneliti akan menjabarkan secara rinci megenai penghitungan estimasi nilai wajar saham pada saat IPO dan estimasi harga pada akhir tahun 2011 berdasarkan penghitungan FCFF serta WACC yang telah dijelaskan pada sub-bab sebelumnya. Metode analisis yang akan digunakan oleh peneliti untuk mestimasi harga wajar saham yaitu metode analisi FCFF.

IV.4.1 Book Value (BV)

Nilai buku perlembar saham atau sering disebut book value (BV) dihitung dengan

menggunakan pembagian antara jumlah ekuitas perusahaan dengan jumlah saham beredar. Berikut ini perhitungan nilai buku per saham tahun 2010 :

Nilai Buku Perlembar Saham 2010 = Ekuitas Saham biasa 2010

Jumlah Saham beredar 2010

= Rp1,225,081,000,000.00 1,200,000,000.00

= Rp 1,020.90

Nilai buku perlembar saham tahun 2010 sebesar Rp. 1,020.90 artinya nilai aset perusahaan yang secara teoritis akan diterima oleh pemegang saham jika perusahaan tersebut dijual atau dilikuidasi sebesar Rp. 1,020.90 per lembar saham.

IV.4.2 Tingkat Pertumbuhan dan Estimasi FCFF

Selain PBV ratio, untuk melakukan harga wajar saham peneliti menentukan tingkat

pertumbuhan dari FCFF berdasarkan tingkat pertumbuhan ekonomi dari Negara Indonesia yang telah dibahas pada sub-bab sebelumnya dimana peneliti mengasumsikan bahwa tingkat pertumbuhan dari perusahaan pada tahun 2011 tidak lebih atau setidaknya tumbuh setara dengan tingkat pertumbuhan ekonomi suatu negara. Peneliti akan melakukan estimasi harga wajar saham pada saat IPO atau pada akhir bulan Maret 2010 yang mengacu pada laporan keuangan Quartal 1 tahun 2010 dan pada tahun 2011 secara keseluruhan.

Maka dari itu peneliti telah mengambil data dari www.bi.go.id yang memuat

berita mengenai tingkat pertumbuhan ekonomi Indonesia tahun 2010 dan perkiraan pertumbuhan ekonomi Indonesia tahun 2011, yakni pada tahun 2010 antara 5.50 % - 6.00% dan tahun 2011 diperkirakan akan tumbuh sebesar 6.00 % - 6.50 %. Maka peneliti menggunakan rata-rata pertumbuhan untuk menentukan skenario pertumbuhan yang akan digunakan sebagai acuan dasar dalam menghitung nilai estimasi pertumbuhan FCFF pada tahun 2011 atau Quartal 1 tahun 2010 / pada akhir bulan Maret 2010.

IV.4.3 Estimasi Harga Wajar Saham Maret 2010

Setelah mengetahui tingkat pertumbuhan FCFF yang diharapkan untuk tahun selanjutnya, maka dalam estimasi harga wajar saham dengan metode analisis FCFF, peneliti menghitung secara bertahap.

Langkah pertama peneliti melakukan perhitungan nilai perusahaan per akhir bulan Maret 2010 yang tumbuh sesuai dengan tingkat pertumbuhan yang telah diestimasikan,

kemudian dibagi dengan selisih WACC dengan tingkat pertumbuhan tesebut. Perhitungan nilai perusahaan sebagai berikut :

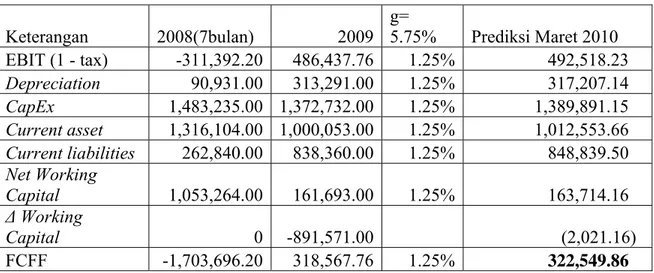

Tabel VII :FCFF Maret 2010 Tabel disajikan dalam jutaan Rupiah ( 000,000 )

Keterangan 2008(7bulan) 2009 g= 5.75% Prediksi Maret 2010

EBIT (1 - tax) -311,392.20 486,437.76 1.25% 492,518.23 Depreciation 90,931.00 313,291.00 1.25% 317,207.14 CapEx 1,483,235.00 1,372,732.00 1.25% 1,389,891.15 Current asset 1,316,104.00 1,000,053.00 1.25% 1,012,553.66 Current liabilities 262,840.00 838,360.00 1.25% 848,839.50 Net Working Capital 1,053,264.00 161,693.00 1.25% 163,714.16 Δ Working Capital 0 -891,571.00 (2,021.16) FCFF -1,703,696.20 318,567.76 1.25% 322,549.86

Setelah dihitung nilai FCFF berdasarkan dua periode yakni tahun 2008 ialah – Rp. 1,703,696,200,000 dan tahun 2009 ialah Rp. 318,567,760,000 sedangkan untuk nilai FCFF pada bulan Maret tahun 2010 ialah Rp. 322,549,860,000. Setelah itu nilai perusahaan periode Maret tahun 2010 ialah :

Nilai dari perusahaan = FCFF Maret 2010X(1+tingkat pertumbuhan FCFF)

(WACC-tingkat pertumbuhan FCFF)

= Rp. 9,694,874,620,000

= Rp. 322,549,860. X (1+5.75%)

Nilai dari perusahaan PT Sarana Menara Nusantara Tbk, cukup tinggi untuk perusahaan yang baru berdiri pada tahun 2008, nilai dari perusahaan ini mencerminkan nilai perusahaan yang memiliki proyeksi arus kas yang cukup besar untuk didistribusikan kepada kreditor dan pemegang saham. Nilai perusahaan ini juga merupakan prospek ke depan perusahaan yang akan tercermin pada harga sahamnya yang semakin tinggi. Nilai perusahaan merupakan total dari kewajiban dan ekuitas yang terdapat pada perusahaan tersebut, maka untuk mendapatkan nilai ekuitas biasa, total

nilai perusahan harus dikurangi dengan book value (BV) utang pada Maret tahun 2010

sebesar Rp. 5,833,342,580,000 yang merupakan estimasi dari tingkat utang tahun 2009 dikalikan dengan tingkat pertumbuhan 1.44% atau tingkat pertumbuhan tahun 2010 sebesar 5.75% dibagi dengan 3 bulan saja. Nilai ekuitas biasa tersebut merupakan nilai yang tersisa bagi pemegang saham.Semakin besar nilai ekuitas biasa, maka semakin besar estimasi harga buku saham perusahaan tersebut.

Rumus dalam menghitung estimasi harga buku saham pada Maret 2010 ialah hasil bagi antara nilai ekuitas biasa dengan jumlah saham yang beredar.Jumlah saham yang beredar pada Maret tahun 2010 sebesar 1,200,000,000 lembar saham. Perhitungan nilai ekuitass biasa dan estimasi harga buku saham Quartal 1 tahun 2010 dengan tingkat pertumbuhan FCFF 5.75 % ialah sebagai berikut :

Nilai Ekuitas biasa Q1 2010 = Nilai perusahaan Q1 2010 – Total kewajiban = Rp. 9,694,874,620,000 - Rp. 5,833,342,580,000 = Rp. 3,861,532,040,000

Estimasi harga buku saham Q1 2010 = Nilai ekuitas biasa Q1 2010 Jumlah saham beredar

= Rp. 3,861,532,040,000

1,200,000,000 = Rp. 3,217.

Estimasi harga buku saham / nilai wajar saham berdasarkan model penilaian FCFF sebesar Rp. 3,217.

Berdasarkan hasil perhitungan di atas dengan asumsi bahwa dengan keterbatasan data yang diperoleh peneliti dalam hal laporan keuangan pada saat PT Sarana Menara Nusantara (Persero), Tbk ini melakukan IPO tanggal 8 Maret 2010 maka peneliti menentukan laporan keuangan yang dipakai adalah laporan keuangan estimasi pada bulan Maret 2010 guna memperoleh nilai FCFF. Sebagai perbandingan juga bahwa pada bulan Maret 2010 sejak melakukan IPO saham PT Sarana Menara Nusantara (Persero), Tbk pada harga Rp. 1,050, saham ini juga mencatatkan harga tertinggi pada Rp. 3,800

dan pada bulan yang sama nilai dari saham pada saat closing ialah Rp. 2,350. Nilai wajar

berdasarkan perhitungan di atas cukup jauh berbeda dengan realisasi ini diakibatkan pada asumsi – asumsi peneliti dan peneliti hanya menghitung berdasarkan data yang tersedia dengan tingkat pertumbuhan yang ditentukan sendiri tanpa mempertimbangkan aspek lainnya yang mungkin dapat mempengaruhi kewajaran harga saham.

IV.4.4 Estimasi Harga Wajar Saham tahun 2011

Setelah mengetahui tingkat pertumbuhan FCFF yang diharapkan untuk tahun 2011 yakni sebesar 6.00% – 6.50% dan peneliti mengambil rata-rata pertumbuhan ekonomi yakni 6.25%, maka dalam estimasi harga wajar saham dengan metode analisis FCFF, peneliti menghitung secara bertahap.

Langkah pertama peneliti melakukan perhitungan nilai estimasi dari perusahaan pada tahun 2011 dengan tingkat pertumbuhan yang ditentukan sebelumnya kemudian dibagi dengan selisih WACC dengan tingkat pertumbuhan tesebut. Perhitungan nilai perushaan sebagai berikut :

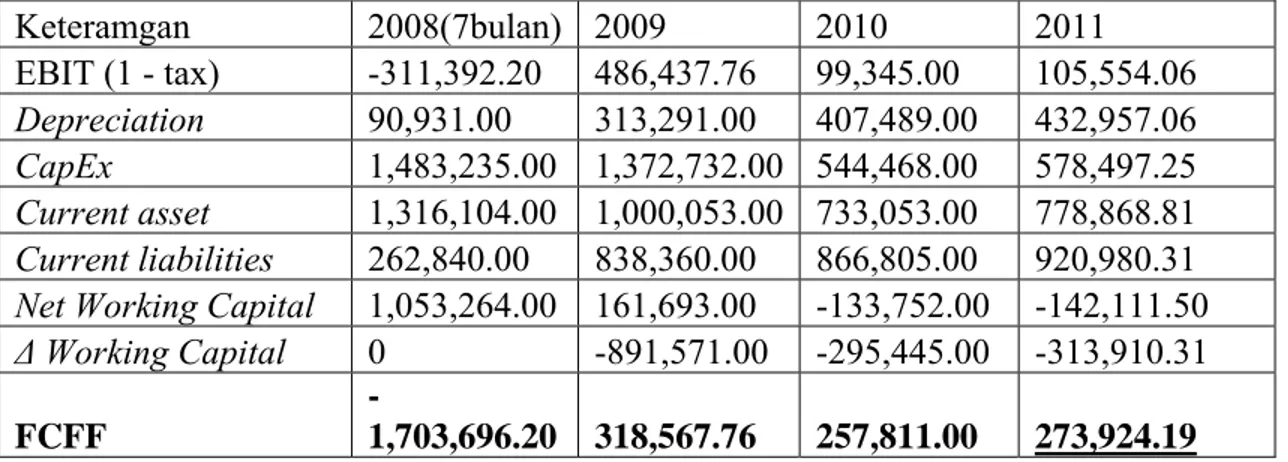

Tabel VIII : FCFF tahun 2011 Tabel disajikan dalam jutaan Rupiah ( 000,000 )

Keteramgan 2008(7bulan) 2009 2010 2011 EBIT (1 - tax) -311,392.20 486,437.76 99,345.00 105,554.06 Depreciation 90,931.00 313,291.00 407,489.00 432,957.06 CapEx 1,483,235.00 1,372,732.00 544,468.00 578,497.25 Current asset 1,316,104.00 1,000,053.00 733,053.00 778,868.81 Current liabilities 262,840.00 838,360.00 866,805.00 920,980.31

Net Working Capital 1,053,264.00 161,693.00 -133,752.00 -142,111.50

Δ Working Capital 0 -891,571.00 -295,445.00 -313,910.31

FCFF

Setelah dihitung nilai FCFF berdasarkan tingkat pertumbuhan 6.25% pada tahun 2011 nilai FCFF ialah Rp. 273,924,190,000 setelah ini akan dihitung nilai dari perusahaan dengan rincian:

Nilai dari Perusahaan 2011 = FCFF 2011 X ( 1+g )

(WACC - g) = Rp. 273,924,190,000 X ( 1 + 6.25% ) ( 9.75 - 6.25% ) = Rp. 291,044,450,000 3.50% = Rp, 8,315,555,690,000

Setelah menghitung nilai dari perusahaan ini mencerminkan nilai arus kas yang dapat didistribusikan kepada para pemegang saham dan kreditor. Semakin tinggi nilai dari perusahaan diharapkan dapat tercermin pada nilai saham yang akan datang. Setelah ini akan menghitung nilai ekuitas biasa tahun 2011 dengan tingkat pertumbuhan estimasi 6.25 % serta total estimasi kewajiban yang meningkat pada tahun 2011 naik seiring tingkat estimasi pertumbuhan dari perusahaan.

Nilai ekuitas biasa tahun 2011 = Nilai perusahaan 2011 – total kewajiban 2011 = Rp, 8,315,555,690,000-Rp. 6,572,957,000,000 = Rp. 1,742,599,190,000

Estimasi harga buku saham 2011 = nilai ekuitas biasa 2011 jumlah saham beredear 2011 = Rp. 1,742,599,190,000

1,200,000,000 lembar = Rp. 1,452

Estimasi Harga buku saham 2011 berdasarkan metode analisis FCC sebesar Rp. 1,452 perlembar saham atau mengarah ke Rp. 1,450 per lembar saham.

Berdasarkan penghitungan diatas maka estimasi harga wajar saham pada tahun 2011 dapat mencapai Rp. 1,452 atau mengarah pada Rp. 1,450. Karena ini merupakan estimasi harga wajar tahun 2011 ini hanya sebagai bahan refrensi kepada pemegang saham atau investor jika ingin membeli saham tersebut, estimasi ini hanya sebatas perhitungan secara teoritis berdasarkan data yang tersedia serta estimasi – estimasi tertentu yang telah di tentukan oleh peneliti.

Berdasarkan penilaian saham yang telah dibahas, maka harga wajar pada saat IPO atau akhir Maret 2010 ialah Rp.3,217 atau Rp. 3,200 per lembar saham, peneliti berpandangan berdasarkan data dan perhitungan diatas bahwa harga wajar pada saat IPO sedikit terlalu murah jika dikaitkan dengan nilai perusahaan pada saat IPO atau akhir

Maret 2010 atau undervalued.

Sedangkan untuk estimasi pada tahun 2011 peneliti menghitung secara teoritis dengan asumsi tingkat pertumbuhan 6.25% menghasilkan estimasi harga wajar pasar saham sebesar Rp. 1,450, jika dibandingkan dengan estimasi atau target yang

dikeluarkan oleh analis pada http://finance.yahoo.com/q?s=towr.jktarget estimasi pada

tahun 2011 mencapai Rp. 14,763 atau Rp. 14,750 per lembar saham. Estimasi harga saham dengan metode analisis FCFF sebesar Rp. 1,450 lebih rendah dari harga pasar per bulan July 2011 berkisar antara Rp. 10,500 – Rp. 11,500 atau bisa dikatakan harga

wajar saham menurut FCFF ialah overvalued. Hal ini terjadi karena pada tahun 2010 perusahaan mengalami penurunan EBIT (1-T) yang cukup signifikan sehingga berpengaruh pada nilai FCFF tahun 2010 yang dijadikan dasar estimasi tahun 2011.