1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan zaman, alat transportasi yang digunakan manusia semakin berkembang. Alat transportasi merupakan alat bantu yang digunakan untuk menghubungkan dari tempat satu ke tempat lain. Transportasi digunakan perusahaan untuk mendukung kegiatan operasional. Transportasi berperan sebagai pusat kegiatan operasional perusahaan dimulai dari melakukan pengiriman bahan baku dari pemasok menuju tempat produksi, memindahkan persediaan(inventory) ke pabrik lain atau pusat pendistribusian(distribution center), serta mendistribusikan produk ke konsumen (Goldsby dan Stank, 2000). Manfaat transportasi yang diharapkan oleh perusahaan yaitu dapat memperlancar pengiriman, tepat waktu, jaminan keselamatan pada barang dan pengeluaran biaya operasional yang relatif murah.

PT Macananjaya Cemerlang merupakan salah satu perusahaan yang bergerak di bidang penerbit dan percetakan. PT Macananjaya Cemerlang merupakan perusahaan manufaktur yaitu perusahaan yang kegiatannya meliputi membeli bahan baku, mengolah bahan menjadi barang jadi, kemudian menjual barang jadi tersebut. Dalam kegiatan perusahaan tersebut membutuhkan alat transportasi, karena alat transportasi menjadi bagian penting untuk membantu proses pengiriman bahan baku dan barang jadi.

2

Kebutuhan transportasi perusahaan untuk pengiriman bahan baku dan barangjadi selama ini menggunakan transportasi dari perusahaan dan transportsi dari luar perusahaan atau jasa ekspedisi. Apabila pengiriman barang tidak dapat dilakukan dengan transportasi dari perusahaan, maka perusahaan melakukan pengadaan jasa ekspedisi.

Pengadaan jasa ekspedisi merupakan salah satu unsur penting bagi perusahaan dalam hal pengiriman bahan baku dan barang jadi. Keterlambatan pengiriman bahan baku akan menghambat kelancaran proses produksi sedangkan keterlambatan pengiriman barang jadi dapat berdampak pada menurunnya kepercayaan pelanggan terhadap perusahaan. Kondisi, kuantitas dan kualitas barang yang tidak terjaga atau mengalami kerusakan selama pengiriman akan membuat perusahaan mengalami kerugian.

Dalam rangka untuk meminimalkan permasalahan yang ada, perlu adanya sistem pengadaan jasa ekspedisi yang mengatur urutan proses pengiriman yang dilakukan oleh fungsi terkait. Sistem pengadaan jasa ekspedisi di PT Macananjaya Cemerlang dilakukan melalui fungsi pengadaan kendaraan yaitu bagian kendaraan perusahaan. Fungsi pengadaan kendaraan adalah melaksanakan pengaturan dan penggunaan jasa ekspedisi yang dibutuhkan dalam proses pengiriman bahan baku dan barang jadi. Fungsi tersebut bertanggung jawab untuk menyediakan kendaraan jasa ekspedisi dalam kuantitas yang sesuai dengan yang dibutuhkan untuk melakukan pengiriman.

3

PT Macananjaya Cemerlang selama ini telah melaksanakan sistem pengadaan jasa ekspedisi untuk melakukan pengiriman barang. Sistem pengadaan yang selama ini berjalan belumlah tertulis sehingga belum ada prosedur yang baku. Prosedursaat order kendaraan kepada penyedia jasa ekspedisi dilakukan melalui telepon, belum menggunakan dokumen kontrak sehingga menyebabkan tidak adanya perjanjian secara tertulis antara perusahaan dengan jasa ekspedisi. Ketidaktepatan informasi jumlah volume dan kapasitas barang yang diangkut dapat menyebabkan ketidaksesuainantara jumlah kendaraan yang dipesan dengan yang dibutuhkan. Keterlambatan melakukan konfirmasi kepada pemasok membuat proses muat barang menjadi terlambat dan perusahaan harus menanggung biaya tambahan untuk sopir. Kedatangan truk ekspedisi yang terlambat mengakibatkan jadwal muat barang atau bongkar barang menjadi terlambat.

Berdasarkan permasalahan di atas penulis melakukan analisis pada sistem pengadaan jasa ekspedisi di PT Macanajaya Cemerlang. Untuk itu judul yang diambil dalam Tugas Akhir ini adalah “Analisis Sistem Pengadaan Jasa Ekspedisi Pengiriman Barang di PT Macananjaya Cemerlang”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan permasalahan adalah bagaimana sistem pengadaan jasa ekspedisi pengiriman barang yang ada di PT Macananjaya Cemerlang.

4 1.3 Tujuan Penulisan

Berdasarkan rumusan masalah di atas, tujuan dalam penulisan tugas akhir adalah untuk mengetahui sistem pengadaan jasa ekspedisi pengiriman barang di PT Macananjaya Cemerlang.

1.4 Manfaat Penulisan

Hasil dari penelitian yang dilakukan diharapkan dapat bermanfaat bagi pihak-pihak berikut.

1. Bagi perusahaan

Hasil penelitian diharapkan dapat menjadi sumbangan pemikiran atau bahan pertimbangan atau rekomendasi terhadap pengembangan sistem pengadaan jasa ekspedisi pengiriman barang.

2. Bagi penulis

Sebagai salah satu sarana penerapan teori ilmu yang diperoleh semasa di bangku perkuliahan dan untuk mengetahui gambaran secara nyata mengenai sistem pengadaan jasa ekspedisi pengiriman barang di PT Macananjaya Cemerlang.

3. Bagi akademik

Hasil penelitian yang telah dilakukan diharapkan membantu sebagai acuan atau referensi bagi penelitian-penelitian selanjutnya agar lebih baik dan sempurna.

5 1.5 Kerangka Penulisan

Penulisan ini membahas mengenai sistem pengadaan jasa ekspedisi yang ada di PT Macanajaya Cemerlang. Sistem pengadaan jasa ekspedisi yang berjalan saat ini belumlah tertulis sehingga belum ada prosedur baku dalam pelaksanaanya. Permasalah yang timbul dalam pengiriman menjadi hal yang diperhatikan. Hal pertama yang dilakukan adalah mengetahui sistem pengadaa jasa ekspedisi yang selama ini berjalan di PT Macananjaya Cemerlang. Kedua menganalisis kelebihan dan kelemahan yang terdapat pada sistem pengadaan jasa ekspedisi di PT Macananjaya Cemerlang. Ketiga, dari hasil analisis tersebut dibuat saran atau rekomendasi kepada perusahaan sebagai bahan pertimbangan dalam melaksanakan sistem pengadaan jasa ekspedisi agar dapat berjalan lebih baik lagi. Adapun skema atau kerangka penulisan tugas akhir sebagai berikut.

Sistem pengadaan jasa ekspedisi pada PT Macananjaya Cemerlang

Analisis kelebihan dan kelemahan sistem pengadaan jasa ekspedisi

Usulan atau rekomendasi perbaikan sistem pengadaan jasa ekspedisi

6 BAB II

GAMBARAN UMUM

2.1 Gambaran Umum Perusahaan 2.1.1 Sejarah Berdirinya Perusahaan

PT Macananjaya Cemerlang merupakan perusahaan penerbit dan percetakan yang berlokasi di Kabupaten Klaten dengan Akta Pendirian Perseroan Terbatas No. 72 tanggal 25 Oktober 1991, dan menempati areal seluas 48.252 meter persegi dengan bangunan seluas 14.231,02 meter persegi. Adapun sejarah atau cikal bakal berdirinya PT Macananjaya Cemerlang dimulai pada awal bulan November 1978, tepatnya tanggal 3 November 1978. Pada tanggal tersebut, berdirilah sebuah perusahaan perorangan bernama INTAN, yang kemudian karena adanya permintaan pasar, khususnya buku terbitan yang semakin meningkat, maka mengharuskan INTAN kemudian dipecah menjadi beberapa perusahaan, termasuk perusahaan percetakan PT Macananjaya Cemerlang.

Pada tanggal 30 Juli 1978 dengan pengesahan secara legal oleh Notaris H. Subekti, SH dengan nomor Akte 12/78, Badan Usaha CV. INTAN pun diubah menjadi bentuk perseroan terbatas dengan nama PT INTAN Pariwara Penerbit dan Percetakan. Kemudian di tanggal 1 Februari 1992, PT INTAN Pariwara dibagi menjadi Intan Group karena mengalami perkembangan yang pesat dan bercita-cita untuk

7

mengembangkan karyawan yang profesional. Adapun perusahaan yang termasuk dalam group tersebut, adalah:

1. PT INTAN Pariwara

2. PT Sinar Dahana Indah Boga 3. PT Balarajasa Bakti Satya 4. PT Macananjaya Cemerlang

Berdasarkan runutan di atas, dapat dikatakan bahwa PT Macananjaya Cemerlang resmi berdiri tertanggal 1 Februari 1992, seiring dengan berubahnya nama INTAN Pariwara menjadi Intan Group. Sesuai dengan namanya, PT Macananjaya Cemerlang berlokasi di Desa Macanan, Klaten Utara, dan bergerak dalam bidang percetakan. Alasan perusahaan memilih nama Macananjaya Cemerlang adalah dimana kata Macanan merupakan tempat perusahaan berdiri, yaitu di Padukuhan Macanan. Sedangkan kata Jaya dan Cemerlangmerupakan harapan agar perusahaan tetap jaya dan cemerlang sampai kapanpun.

Sejak tahun 1992, PT Macananjaya Cemerlang mendapatkan kepercayaan untuk mengerjakan berbagai proyek pengadaan buku sekolah berskala nasional dari beberapa penerbit ternama di Indonesia, antara lain PT INTAN Pariwara, yang merupakan group dari perusahaan. Di tahun 1998, PT Macananjaya Cemerlang mengembangkan usaha ke industri kemasan dengan mengerjakan pencetakan label dan kemasan untuk beberapa produk makanan dari Garuda Food dan beberapa perusahaan makanan di Indonesia.

8

Mulai tahun 2003, perusahaan banyak dipercaya menjadi mitra kerja beberapa departemen pemerintahan, baik di tingkat pusat maupun di daerah untuk melaksanakan percetakan beberapa program. Di tahun 2004 dan 2009, PT Macananjaya Cemerlang mendapatkan kepercayaan untuk mengerjakan proyek dari KPU (Komisi Pemilihan Umum) Pusat berupa pencetakan surat suara pemilihan umum. Didukung dengan kinerja sumber daya manusia (SDM) orang profesional yang terdiri dari karyawan tetap dan karyawan harian yang bekerja dengan sistem manajemen mutu melalui ISO 9001: 2008, PT Macananjaya Cemerlang siap menghadapi perkembangan zaman. Harga yang menarik, ketepatan waktu, dan kualitas merupakan jaminan. Sedangkan tujuannya adalah kepuasan semua pihak.

Visi

Menjadi perusahaan percetakan multinasional yang profesional dan mandiri.

Misi

1. Meningkatkan fasilitas produksi, kualitas sumber daya manusia dan organisasi secara kesinambungan.

2. Maningkatkan segmentasi pasar, diversifikasi produk, dan ekstensifikasi.

Mutu

Meningkatkan mutu pelayanan, produktivitas, dan efisiensi melalui ISO 9001: 2008.

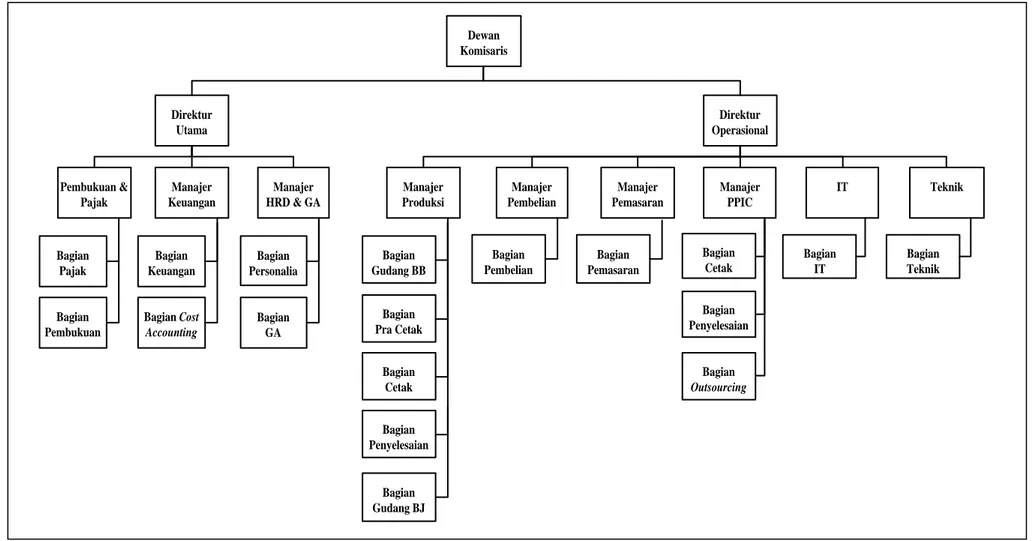

9 2.1.2 Struktur Organisasi Perusahaan

Struktur organisasi merupakan pembagian tanggung jawab secara fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan pokok perusahaan (Mulyadi, 2001). Tujuan pembentukan struktur organisasi adalah untuk mempermudah dalam pelaksanaan tugas melalui pembagian wewenang dan tanggung jawab sesuai dengan yang telah ditentukan. Berikut ini adalah bagan struktur organisasi PT Macananjaya Cemerlang.

10 Dewan Komisaris Direktur Utama Pembukuan & Pajak Direktur Operasional Manajer Keuangan Manajer HRD & GA Manajer Produksi Manajer Pembelian Manajer Pemasaran Manajer PPIC IT Teknik Bagian Pembukuan Bagian Pajak Bagian Keuangan Bagian Cost Accounting Bagian Personalia Bagian GA Bagian Gudang BB Bagian Pra Cetak Bagian Cetak Bagian Penyelesaian Bagian Gudang BJ Bagian Pembelian Bagian Pemasaran Bagian Cetak Bagian Outsourcing Bagian Penyelesaian Bagian IT Bagian Teknik

Gambar 2. 1Struktur Organisasi PT Macananjaya Cemerlang

11

Deskripsi mengenai jabatan pada PT Macananjaya Cemerlang adalah sebagai berikut.

1. Direktur Utama

Tugas Direktur Utama meliputi : a. Perencanaan

1. Menyusun Strategi

Strategi merupakan garis-garis besar cara yang harus digunakan untuk menyalurkan pikiran.

2. Menyusun Kebijakan

Kebijakan merupakan pedoman umum yang harus digunakan untuk menyalurkan pikiran dan tindakan dalam pengambilan keputusan.

3. Menyusun Program Kerja b. Perorangan dan Pengkoordinasian

Dalam pengkoordinasian, Direktur atau Pimpinan membagikan tugas yang telah disusun dalam perencanaan kepada karyawan yang tetap, kemudian mengkoordinasi karyawan-karyawan tersebut agar melaksanakan tugasnya dengan efektif dan efisien. c. Pengarahan

1. Memberikan motivasi kepada para bawahannya.

2. Memecahkan masalah yang tidak dapat dipecahkan oleh bawahannya.

12

3. Menjamin para karyawan untuk bersama-sama bekerja guna mencapai tujuan perusahaan.

d. Pengawasan

1. Memastikan apakah rencana prosedur dan aturan yang telahditetapkan telah dipatuhi dan dijalankan dengan baik. 2. Menjaga harta milik perusahaan.

2. Manajer Keuangan

Tugas Manajer Keuangan meliputi:

a. Menyelenggarakan manajemen keuangan sehingga kondisi keuangan perusahaan tetap sehat dengan cara memberi jalan bagaimana memperoleh dan menggunakan dana seefisien mungkin.

b. Menyelenggarakan pembukuan informasi-informasi keuangan secara periodik.

c. Menyusun anggaran pendapatan dan belanja perusahaan.

d. Menyusun anggaran-anggaran kas agar tidak ada kas yang kosong. e. Menghitung berapa indikator keuangan perusahaan yang menyangkut aspek perputaran piutang, perputaran persediaan, persediaan aktiva, likuiditas, solvabilitas, aktivitas dan lain-lain. 3. Manajer HRD & GA

Tugas Manajer HRD & GA meliputi :

a. Menyelenggarakan recruitment tenaga kerja.

13

c. Menyelenggarakan penggajian tenaga kerja. d. Melakukan promosi.

e. Promosi tenaga kerja.

f. Membuat mutasi tenaga kerja. 4. Manajer Produksi

Tugas Manajer Produksi meliputi : a. Menyelenggarakan percetakan buku.

b. Membuat perencanaan yang berhubungan dengan tata letak dan rancangan buku yang akan dicetak.

c. Menyelenggarakan persiapan bahan dan buku yang siap dikirim. d. Merawat alat-alat produksi.

5. Manajer Pemasaran

Tugas Manajer Pemasaran meliputi: a. Menjalankan transaksi penjualan. b. Mengadakan promosi.

c. Menciptakan pasar, baik untuk lingkungan toko maupun penerbit. d. Menciptakan saluran distribusi baru agar penyebaran produk

perusahaan lebih merata. 6. Manajer Pembelian

Tugas Manajer Pembelian meliputi: a. Pengadaan bahan baku produksi.

b. Pengadaan barang/semua non departemen. c. Pengadaan bahan pembantu produksi.

14 2.1.3 Personalia

Tenaga kerja di PT Macananjaya Cemerlang terdiri dari tenaga kerja percobaan, tenaga kerja harian, tenaga kerja kontrak, dan tenaga kerja tetap.

Tenaga kerja percobaan adalah tenaga kerja yang bekerja di perusahaan tetapi masih dalam masa percobaan, artinya apabila tenaga kerja tersebut selama masa percobaan dapat bekerja dengan baik maka akan diangkat sebagai tenaga kerja kontrak, namun apabila tidak dapat bekerja dengan baik maka akan dianggap gugur.

Tenaga kerja harian adalah tenaga kerja yang berkerja pada periode tertentu dan biasanya mengalami penambahan apabila kebutuhan produksi meningkat.

Tenaga kerja kontrak adalah tenaga kerja tenaga ahli yang diangkat oleh perusahaan untuk mengerjakan suatu proyek atau produksi biasanya dalam waktu tiga bulan. Apabila masa kontrak telah habis namun perusahaan masih membutuhkan maka kontraknya akan diperbarui atau diperpanjang dan dapat diangkat sebagai karyawan perusahaan.

Tenaga kerja tetap adalah tenaga kerja yang diangkat menjadi karyawan perusahaan berdasarkan keputusan Direktur.

Jumlah tenaga kerja harian di PT Macananjaya Cemerlang berjumlah 500 orang sedangkan karyawannya berjumlah 495 orang. Jam kerja tenaga kerja di PT Macananjaya Cemerlang rata-rata 7 jam

15

dan jam kerja per minggunya rata-rata 40 jam kerja. Namun apabila ada jam kerja di luar kebijakan jam kerja maka akan dihitung lembur dan berhak mendapatkan upah lembur.

2.1.4 Klien PT Macananjaya Cemerlang

Klien PT Macananjaya Cemerlang terdiri dari kelompok

internal group, dengan PT Intan Pariwara sebagai klien terbesar dan non-internal group yang terbuka untuk umum. Beberapa klien di luar internal group yang dimiliki oleh PT Macananjaya Cemerlang, antara

lain sebagai berikut.

a. KPU (Komisi Pemilihan Umum).

b. KIA (Komisi Ibu dan Anak) Kementerian Kesehatan RI. c. Dinas Pendidikan Nasional.

d. Departemen Agama. e. Gramedia.

f. Dinas Pekerjaan Umum (DPU). g. Direktorat Jenderal Pajak. h. Bakpia 75 Gemilang. i. Malioboro City. j. Jentika.

k. Serabi Cokro.

l. Universitas Merdeka Madiun. m. Duta Gama Klaten.

16 o. Instibank.

p. Gisela Pai Susu. q. Aneka Ilmu. r. Bank Kaltim.

s. Majalah Mountain Biking. t. Gereja Maria Assumpta. u. Tazakka Zaitun.

v. PAN (Partai Amanat Nasional).

Selain klien-klien yang disebutkan di atas, terdapat juga klien yang merupakan penulis buku secara langsung maupun outsourcing order dari percetakan lain.

2.2 Tinjauan Pustaka

2.2.1 Pengertian Sistem dan Prosedur

Menurut Mulyadi (2001: 5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Menurut Winarno (2006: 1.3), sistem adalah sekumpulan komponen yang saling bekerja sama untuk mencapai tujuan tertentu.

Prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi, 2001).

17

Menurut Cole dalam Baridwan (1998: 3), prosedur adalah suatu urut-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Dari pengetian di atas dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar:

a. Menulis, b. Menggandakan, c. Menghitung, d. Memberi kode, e. Mendaftar, f. Memilih (mensortasi), g. Memindah, dan h. Membandingkan.

2.2.2 Pengertian Sistem Akuntansi

Menurut Mulyadi (2001: 3), sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang disusun dengan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen guna memudahkan pengelolan perusahaan.

18

Menurut Stettler dalam Baridwan (1994: 4), sistem akuntasi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi.

Dari pengertian diatas dapat disimpulkan bahwa sistem akuntansi adalah organisasi formulir, catatan, prosedur dan laporan yang diolah untuk menghasilkan informasi yang dibutuhkan manajemen untuk mengelola perusahaan.

Unsur suatu sistem akuntansi pokok menurut (Mulyadi: 2001) terdiri dari:

1. Formulir

Dokumen yang digunakan untuk merekam terjadinya transaksi. 2. Jurnal

Catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya. 3. Buku Besar

Terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dijurnal.

19

Terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. 5. Laporan

Hasil akhir proses akuntansi yang berupa laporan keuangan.

Tujuan pengembangan sistem akuntansi adalah sebagai berikut. 1. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru. 2. Untuk meningkatkan informasi yang dihasilkan sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki keandalan informasi akuntansi,

4. Untuk menangurangi biaya klerikal dalam pencatatan akuntansi. 2.2.3 Pengertian Sistem Akuntansi Pembelian (Pengadaan)

Menurut Mulyadi (2001: 299-314), sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan.

Hal-hal terkait dalam sistem akuntansi pembelian diantaranya: 1. Fungsi yang terkait.

2. Dokumen yang digunakan.

3. Catatan akuntansi yang digunakan.

4. Jaringan prosedur yang membentuk sistem akuntansi pembelian. 2.2.4 Sistem Pengandalian Intern

20

Menurut Mulyadi, (2001: 163-170), sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Unsur pokok sistem pengendalian intern adalah:

1. Stuktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas pelaksanaan setiap transaksi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencataan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

21

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya. Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat bergantung kepada manusia yang melaksanakannya.

Diantara empat unsur pokok pengendalian intern tersebut di atas, unsur mutu karyawan merupakan unsur pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

2.2.5 Pengertian Sistem Jasa Transportasi

Menurut Salim (1993: 6), transportasi adalah kegiatan pemindahan barang (muatan) dan penumpang dari suatu tempat ke tempat lain.

Contoh-contoh dokumen-dokumen dalam transportasi

(transportation documents) sebagai berikut.

1. Dokumen pengiriman barang

Dokumen yang berisi bukti bagi si penerima barang nantinya, bahwa barang – barang tersebut telah diangkut oleh perusahaan ekspedisi. Perusahaan pengangkutan harus bertanggung jawab untuk mengangkut barang-barang tersebut, sampai ke tempat tujuan.

22 2. Surat Muatan (Bill of Landing)

Bill of lading berisi tentang pengadaan kontrak barang-barang yang

diangkut, hal mana si pengirim barang akan menyerahkannya kepada si penerima atas dasar perjanjian yang telah dibuat. Adapun tujuan daripada bills of lading ialah:

a. Si penerima akan menerima barang dalam kondisi baik. b. Pengangkutan berdasar isi kontrak yang telah dibuat.

c. Semua transaksi dalam pengangkutan dijelaskan dalam perjanjian. 3. Dokumen bagi manajemen

Ada beberapa jenis dokumen manajemen yaitu: a. Kontrak

Dalam pengiriman dijelaskan jangka waktu, dan asal/tujuan pengiriman barang.

b. Tarif

Untuk angkutan harus jelas tarif yang dihitung untuk pengangkutan tersebut.

c. Polis Asuransi

Selama dalam perjalanan barang-barang yang diangkut diasuransikan terdiri dari:

Asuransi biaya pengangkutan. Asuransi atas kerugian barang.

Asuransi atas kerusakan barang-barang. d. Biaya-biaya

23

Dalam pengangkutan yang diperhitungkan adalah biaya dan uang tambahan.

e. CIF (Cost Insurance and Freight)

Selama dalam pengangkutan yang diperhitungkan adalah biaya uang asuransi dan uang tambahan.

f. Franco gudang

Si pengirim atau si penjual barang hanya bertanggung jawab atas barang sampai masuk ke dalam gudang.

2.3 Metodologi

2.3.1 Objek Penelitian

Obyek penelitian yang dipilih adalah PT Macananjaya Cemerlang yang berlokasi di Jalan Ki Hajar Dewantoro, Klaten Utara, Klaten. PT Macananjaya Cemerlang merupakan perusahaan yang bergerak di bidang penerbitan dan percetakan.

2.3.2 Sumber Data

a. Sumber Data Primer

Adalah sumber data yang langsung memberikan data kepada pengumpul data (Sugiyono, 2013).

b. Sumber Data Sekunder

Adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen (Sugiyono, 2013).

24 2.3.3 Metode Pengumpulan Data

a. Metode Observasi

Metode yang dilaksanakan dengan cara bertanya langsung kepada responden dan melakukan pengamatan secara langsung untuk memperoleh data yang dibutuhkan.

b. Metode Wawancara

Metode yang dilaksanakan dengan cara melakukan tanya jawab secara lisan kepada pihak pimpinan atau karyawan perusahaan untuk memberikan data dan informasi yang berkaitan dengan perusahaan. c. Metode Kepustakaan

Metode yang dilaksanakan dengan cara mengumpulkan data-data atau informasi-informasi yang berasal dari buku-buku atau literatur di perpustakaan.

2.3.4 Metode Analisis Data

Dalam penulisan ini, metode analisis data yang digunakan adalah deskriptif kualitatif, yaitu metode yang memberikan penjelasan dan gambaran mengenai pelaksanaan kegiatan dan prosedur secara rinci dan jelas. Adapun analisis deskriptif ini untuk menjelaskan analisis sistem pengadaan sewa jasa transportasi di PT Macananjaya Cemerlang.