A. Gambaran Umum Kementerian PPN/Bappenas

Sejarah Bappenas dimulai sejak masa proklamasi kemerdekaan NKRI pada Agustus 1945. Menyusul proklamasi, Indonesia tidak serta-merta diakui kedaulatannya oleh dunia. Diperlukan berbagai perjuangan baik secara fisik maupun diplomasi untuk sampai kepada berdirinya Kabinet Republik Indonesia Serikat pada 23 Desember 1949 menyusul kesepakatan Konferensi Meja Bundar di Den Haag, Belanda.

Pada rentang waktu itu, diperlukan berbagai persiapan dalam menghadapi perundingan dengan Belanda serta adanya kebutuhan untuk menyelesaikan persoalan pembangunan negara. Adalah Menteri Kemakmuran AK Gani yang pada Kabinet Sjahrir III membentuk Badan Perancang Ekonomi yang bertugas merumuskan rencana pembangunan yang dikhususkan pada pembangunan ekonomi jangka dua sampai tiga tahun. Kemudian pada 12 April 1947, pemerintah menerbitkan Penetapan Presiden No. 3/1947 yang melahirkan Panitia Pemikir Siasat Ekonomi (PPSE). Panitia inilah yang menghasilkan dokumen perencanaan pertama dalam sejarah perencanaan pembangunan di Indonesia, yaitu dokumen “Dasar-dasar Pokok dari pada Plan Mengatur Ekonomi Indonesia.”

Kelembagaan badan perencanaan nasional kemudian mengalami perubahan seiring dengan dinamika nasional Indonesia. Akibat terbaginya fokus antara pelaksanaan tugas dan menghadapi Belanda melalui peperangan dan diplomasi, PPSE menjadi tidak dapat melaksanakan tugas sepenuhnya. Eksistensi pemikiran PPSE kemudian dilanjutkan oleh tiga kelembagaan yaitu Kepanitiaan pada Kementerian Perdagangan dan Industri, Dewan Perancang Negara dan Biro Perancang Negara, serta Dewan Perancang Nasional (Depernas).

Sidang Umum II pada tanggal 24 Desember 1963 kemudian menjadi tonggak Bappenas. Presiden Soekarno, yang ditugasi MPRS untuk menata kembali lembaga perencanaan pembangunan, melalui Ketetapan No. 12/1963 mengintegrasikan Depernas dan Badan Kerja Depernas ke dalam Kabinet Kerja, sekaligus membentuk Badan Perencanaan Pembangunan Nasional (Bappenas).

Pada era Orde Baru dibentuklah Kementerian Negara Perencanaan Pembangunan Nasional dan pada 1980 dibentuklah Badan Perencanaan Pembangunan Daerah Tingkat Provinsi dan di setiap Kabupaten/Kota. Bappeda bertugas memadukan perencanaan nasional dan daerah mengikuti kebijakan mengenai otonomi daerah. Pada era ini pula disusun Pola Umum Pembangunan Jangka Panjang (PJP) I dan II, masing-masing mencakup waktu 25 tahun dan diimplementasikan dalam Rencana Pembangunan Lima Tahun (Repelita) I-X (1969– 2019) yang sayangnya harus terhenti menjelang akhir Repelita VI. Krisis ekonomi,

sosial, politik, dan kepercayaan masyarakat terhadap pemerintah berujung bubarnya Kabinet Pembangunan VII dan lengsernya Presiden Soeharto pada 21 Mei 1998.

Di masa reformasi, Bappenas sempat dipimpin kepala yang tidak merangkap jabatan menteri negara pada masa pemerintahan Presiden Abdurrahman Wahid. Baru pada masa Presiden Megawati Soekarnoputri, posisi Bappenas kembali menjadi setingkat kementerian. Bappenas kemudian bertugas untuk menjabarkan GBHN ke dalam rencana pembangunan lima tahunan dan tahunan, serta melakukan evaluasi atas pelaksanaannya. Tugas ini diperkuat pada masa Presiden Susilo Bambang Yudhoyono dengan penugasan Bappenas dalam menyusun Rencana Pembangunan Jangka Panjang (RPJP) 2005-2025 secara teknokratis dan partisipatif.

Posisi Bappenas di pemerintahan Presiden Joko Widodo memiliki perbedaan jika dibandingkan dengan posisi Bappenas pada masa pemerintahan lalu. Jika dahulu Kementerian Perencanaan Pembangunan Nasional berada di bawah Kementerian Koordinator Perekonomian, saat ini Bappenas berada langsung di bawah presiden. Sebelumnya, perencanaan dan penganggaran pembangunan tahunan mengalami inefisiensi akibat tidak terpadunya pelaksanaan dua fungsi manajemen ini. Bappenas memiliki wewenang merumuskan kebijakan nasional dan perencanaan pembangunan, namun tidak memiliki wewenang untuk menentukan dan mengawal penganggaran, yang saat itu dipegang oleh Kementerian Keuangan.

Dengan reposisi Bappenas ini menjadi setara dengan Kementerian Sekretaris Negara, Bappenas diharapkan dapat menjadi fasilitator efektif rencana pembangunan bagi semua kementerian, lembaga, dan entitas pemerintahan. Fungsi Bappenas sendiri adalah sebagai pengarah dan menyiapkan panduan untuk semua lembaga dan kementerian dalam melaksanakan tugasnya sehingga perencanaan pembangunan dapat lebih terstruktur, strategis, dan menyeluruh di lintas sektor.

Adapun visi dan misi Kementerian PPN/Bappenas sebagai berikut:

a. Visi

Mewujudkan Kementerian PPN/Bappenas yang andal, kredibel dan proaktif untuk mendukung pencapaian tujuan berbangsa dan bernegara.

b. Misi

1) Menyusun rencana pembangunan nasional yang berkualitas.

2) Melakukan pemantauan dan evaluasi kinerja pelaksanaan rencana pembangunan nasional, kajian dan evaluasi kebijakan yang berkualitas terhadap permasalahan pembangunan, sebagai masukan bagi proses perencanaan berikutnya dan/atau untuk perumusan kebijakan pembangunan di berbagai bidang.

3) Melakukan koordinasi yang efektif dalam pelaksanaan tugas-tugas Kementerian PPN/Bappenas.

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kementerian PPN/Bappenas, khususnya di Biro Umum pada Bagian Verifikasi Anggaran yang berlokasi di jl. Taman Suropati 2, Jakarta Pusat. Waktu pelaksanaan penelitian dilakukan selama bulan Februari sampai dengan bulan Mei 2016.

2. Karakteristik Profil Responden

Pada penelitian ini karakteristik profil responden menguraikan identitas responden yang dijadikan sebagai sampel penelitian. Dalam pembahasan profil responden didapatkan 26 responden, data umum penulis bahas dalam karakteristik profil responden meliputi data tentang usia dan pendidikan terakhir. Untuk mengetahui lebih lanjut tentang karakteristik profil responden dapat diuraikan melalui pembahasan sebagai berikut ini:

a) Deskriptif Responden Berdasarkan Usia

Deskripsi responden berdasarkan usia bertujuan untuk menguraikan identitas responden berdasarkan usia atau umur responden yang dijadikan sampel dalam penelitian ini.

Tabel 4.1

Karakteristik Responden Berdasarkan Usia Frequency Percent

Valid 23-27 8 30,8

28-32 8 30,8

>33 10 38,5

Berdasarkan tabel 4.1 menunjukan bahwa responden yang menjadi objek penelitian berdasarkan usia dari hasil tersebut terlihat sebagian besar karyawan adalah usia lebih dari 33 tahun. Hal ini akan disajikan pada diagram mengenai profil responden berdasarkan usia yang menjadi sampel penelitian sebagai berikut:

b) Deskripsi Responden Berdasarkan Pendidikan Terakhir

Deskripsi responden berdasarkan pendidikan terakhir yaitu menguraikan atau menggambarkan responden menurut pendidikan terakhir, dapat dilihat pada tabel berikut ini:

Tabel 4.2

Karakteristik Responden Berdasarkan Pendidikan

Berdasarkan tabel 4.2 diatas deskripsi responden berdasarkan pendidikan terakhir dari hasil tersebut dilihat sebagian besar pendidikan terakhir responden Staf Administrasi Donor Hibah yang ada di Kementerian PPN/Bappenas memiliki jenjang pendidikan Sarjana (S1).

B. Uji Kualitas Data

Sebelum melakukan analisis regresi, terlebih dahulu dilakukan uji validitas dan reliabilitas terhadap pernyataan pada masing-masing variabel dengan bantuan

program SPSS 22.

Frequency Percent Valid Sarjana (S1) 17 65,4

Magister (S2) 9 34,6

1) Uji Validitas

Uji validitas dalam penelitian ini dilakukan untuk mengetahui apakah kuisioner yang digunakan mampu mengungkapkan apa yang ingin diukur oleh kuisioner tersebut. Apabila nilai korelasi > 0,3 maka dikatakan item tersebut memberikan tingkat ke validan yang cukup, sebaliknya apabila nilai korelasi < 0,3 maka dikatakan item tersebut tidak valid, sehingga harus diperbaiki atau dibuang.

a) Hasil Uji Validitas dan Realibilitas terhadap variabel Tingkat Kepentingan

Uji validitas terhadap variabel konflik yang dilakukan pada 26 responden dengan jumlah indikator sebanyak 12 pernyataan. Hasil uji validitas menggunakan bantuan program SPSS versi 22 diperoleh hasil sebagai berikut:

Tabel 4.3

Uji Validitas Tingkat Kepentingan

Korelasi Antara Nilai Korelasi (Pearson Correlation) Probabilitas korelasi [sig.(2-tailed)] Kesimpulan

Item no 1 dengan Total 0,557 0,000 Valid

Item no 2 dengan Total 0,665 0,000 Valid

Item no 3 dengan Total 0,774 0,000 Valid

Item no 4 dengan Total 0,774 0,000 Valid

Item no 5 dengan Total 0,665 0,000 Valid

Item no 6 dengan Total 0,890 0,000 Valid

Item no 7 dengan Total 0,804 0,000 Valid

Item no 8 dengan Total 0,982 0,000 Valid

Item no 9 dengan Total 0,982 0,000 Valid

Item no 10 dengan Total 0,759 0,000 Valid

Item no 11 dengan Total 0,890 0,000 Valid

Tabel 4.4

Uji Realibilitas Tingkat Kepentingan

Cronbach’s Alpha N of Items

,954 12

Dari hasil pengujian diatas dapat dilihat bahwa nilai cronbach’s alpha adalah 0,954 nilai ini lebih besar dari 0,6 (Imam Ghozali, 2002 : 133). Maka hasil data hasil angket atau kuesioner memiliki tingkat reabilitas yang baik, atau dengan kata lain data hasil angket dapat dipercaya.

b) Hasil Uji Validitas dan Realibilitas terhadap variabel Tingkat Kinerja

Uji validitas terhadap variabel konflik yang dilakukan pada 26 responden dengan jumlah indikator sebanyak 12 pernyataan. Hasil uji validitas menggunakan bantuan program SPSS versi 22 diperoleh hasil sebagai berikut:

Dari hasil pengujian diatas dapat dilihat bahwa hasil pernyataan-pernyataan untuk tingkat kepentingan adalah valid, yaitu nilai korelasi (pearson correlation) adalah positif, dan nilai probabilitas korelasi [sig. (2-tailed)] < taraf signifikan (α) sebesar 0,05 (Setiaji :59).

Tabel 4.5

Uji Validitas Tingkat Kinerja

Korelasi Antara Nilai Korelasi (Pearson Correlation) Probabilitas korelasi [sig.(2-tailed)] Kesimpulan

Item no 1 dengan Total 0,406 0,000 Valid

Item no 2 dengan Total 0,642 0,000 Valid

Item no 3 dengan Total 0,670 0,000 Valid

Item no 4 dengan Total 0,670 0,000 Valid

Item no 5 dengan Total 0,496 0,000 Valid

Item no 6 dengan Total 0,862 0,000 Valid

Item no 7 dengan Total 0,666 0,000 Valid

Item no 9 dengan Total 0,878 0,000 Valid

Item no 10 dengan Total 0,697 0,000 Valid

Item no 11 dengan Total 0,719 0,000 Valid

Item no 12 dengan Total 0,948 0,000 Valid

Tabel 4.6

Uji Realibilitas Tingkat Kinerja

Cronbach’s Alpha N of Item

,914 12

Dari hasil pengujian diatas dapat dilihat bahwa nilai cronbach’s alpha adalah 0,914 nilai ini lebih besar dari 0,6 (Imam Ghozali, 2002 : 133). Maka hasil data hasil angket atau kuesioner memiliki tingkat reabilitas yang baik, atau dengan kata lain data hasil angket dapat dipercaya.

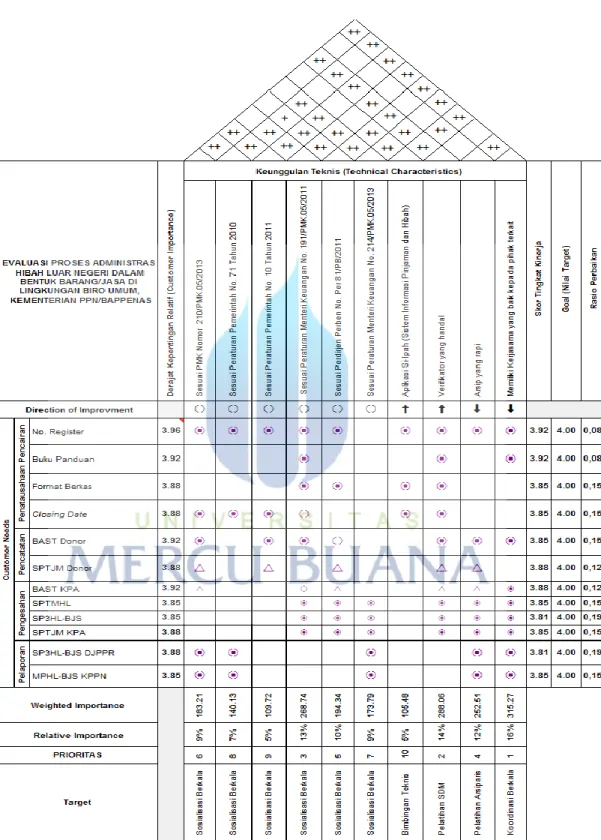

C. Tingkat Kepentingan dari masing-masing Harapan para Staf Administrasi Donor Hibah Di Kementerian PPN/Bappenas

Tingkat kepentingan (menyatakan penilaian para staf administrasi donor hibah terhadap proses administrasi hibah luar negeri bentuk barang/jasa di Lingkungan Biro Umum, Kementerian PPN/Bappenas).

Tabel 4.7

Skor Tingkat Kepentingan Proses Administrasi Hibah Luar Negeri bentuk Barang/Jasa di Lingkungan Biro Umum, Kementerian PPN/Bappenas

Item Indikator SP (4) P (3) TP (2) STP (1) Total Skor Rata- rata 1 No. Register 25 1 0 0 103 3,96 2 Buku Panduan 24 2 0 0 102 3,92 3 Format Berkas 23 3 0 0 101 3,88 4 Closing Date 23 3 0 0 101 3,88 5 BAST Donor 24 2 0 0 102 3,92 6 SPTJM Donor 23 3 0 0 101 3,88 7 BAST KPA 24 2 0 0 102 3,92 8 SPTMHL 22 4 0 0 100 3,85 9 SP3HL-BJS 22 4 0 0 100 3,85 10 SPTJM KPA 24 1 1 0 101 3,88 11 SP3HL-BJS DJPPR 23 3 0 0 101 3,88 12 MPHL-BJS KPPN 22 4 0 0 100 3,85

Rata – rata Total 3,89

Sumber : Hasil Pengolahan Data (2016)

D. Tingkat Kinerja dari para Staf Administrasi Donor Hibah Di Kementerian PPN/Bappenas

Tingkat Kinerja (menyatakan tingkat pencapaian pelaksanaan suatu kegiatan yang dilakukan oleh staf administrasi donor hibah terhadap suatu proses administrasi hibah luar negeri bentuk barang/jasa di Lingkungan Biro Umum, Kementerian PPN/Bappenas).

Tabel 4.8

Skor Tingkat Kinerja Staf Administrasi Donor Hibah pada Proses Administrasi Hibah Luar Negeri bentuk Barang/Jasa di Lingkungan Biro Umum,

Kementerian PPN/Bappenas Item Indikator SS (4) S (3) TS (2) STS (1) Total Skor Rata- rata 1 No. Register 24 2 0 0 102 3,92 2 Buku Panduan 24 2 0 0 102 3,92 3 Format Berkas 22 4 0 0 100 3,85 4 Closing Date 22 4 0 0 100 3,85 5 BAST Donor 22 4 0 0 100 3,85 6 SPTJM Donor 23 3 0 0 101 3,88 7 BAST KPA 23 3 0 0 101 3,88 8 SPTMHL 22 4 0 0 100 3,85 9 SP3HL-BJS 21 5 0 0 99 3,81 10 SPTJM KPA 23 2 1 0 100 3,85 11 SP3HL-BJS DJPPR 21 5 0 0 99 3,81 12 MPHL-BJS KPPN 22 4 0 0 100 3,85

Rata – rata Total 3,86

Sumber : Hasil Pengolahan Data (2016)

E. Evaluasi Kepentingan Proses Administrasi Hibah Luar Negeri bentuk Barang/Jasa dengan Kinerja yang telah dicapai oleh Staf Administrasi Donor Hibah di Lingkungan Biro Umum, Kementerian PPN/Bappenas

Pengukuran ini digunakan untuk mengetahui bagaimana tingkat kinerja staf administrasi donor hibah untuk masing-masing atribut dan sejauh mana tingkat kepentingan proses administrasi hibah luar negeri terhadap atribut-atribut tersebut. Nilai tersebut didapat dari selisih antara skor kinerja dan skor kepentingan.

Tabel 4.9 Analisa Gap Item Indikator Mean GAP Skor Tingkat Kinerja Skor Tingkat Kepentingan 1 No. Register 3,92 3,96 -0,04 2 Buku Panduan 3,92 3,92 0 3 Format Berkas 3,85 3,88 -0,03 4 Closing Date 3,85 3,88 -0,03 5 BAST Donor 3,85 3,92 -0,07 6 SPTJM Donor 3,88 3,88 0 7 BAST KPA 3,88 3,92 -0,04 8 SPTMHL 3,85 3,85 0 9 SP3HL-BJS 3,81 3,85 -0,04 10 SPTJM KPA 3,85 3,88 -0,03 11 SP3HL-BJS DJPPR 3,81 3,88 -0,07 12 MPHL-BJS KPPN 3,85 3,85 0 Rata-rata 3,86 3,89 -0,03

Sumber : Hasil Pengolahan Data (2016)

Dari tabel diatas dapat dilihat bahwa rata-rata tingkat kinerja yang didapatkan dari hasil pengolahan data adalah sebesar 3,86 dan rata-rata tingkat kepentingan adalah sebesar 3,89 sehingga menimbulkan GAP rata-rata skor -0,03. Hal ini menunjukan bahwa tingkat kinerja staf administrasi donor hibah sedikit belum memuaskan karena masih dibawah kepentingan proses administrasi hibah luar negeri bentuk barang/jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas.

F. Matrix Importance Performance Analysis (IPA)

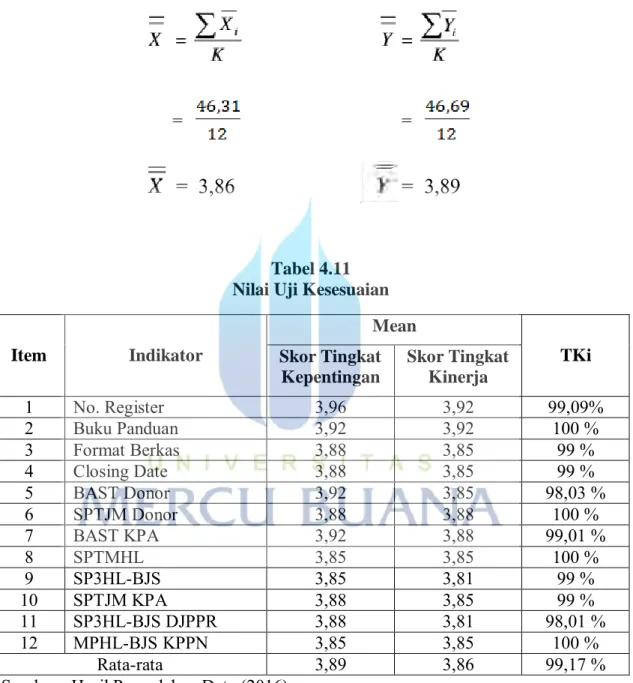

Matriks Importance-Performance yang digunakan adalah suatu bangun dibagi menjadi empat kuadran yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik (X, Y), dengan terlebih dahulu menentukan skor total atribut dan menghitung tingkat kesesuaiannya.

1) Hasil uji kesesuaian

Tabel 4.10

Pengolahan Nilai Uji Kesesuaian

a) Kinerja atribut 1 STS TS S SS Jumlah 0 0 2 24 26 Xi = ( 2×3 ) + ( 24×4 ) = 102 Kepentingan atribut 1 STP TP P SP Jumlah 0 0 1 25 26 Yi = ( 1×3 ) + ( 25×4 ) = 103 TKi = 99,02 %

b) Kinerja atribut 2 STS TS S SS Jumlah 0 0 2 24 26 Xi = ( 2×3 ) + ( 24×4 ) = 102 Kepentingan atribut 2 STP TP P SP Jumlah 0 0 2 24 26 Yi = ( 2×3 ) + ( 24×4 ) = 102 TKi = 100 % c) Kinerja atribut 3 STS TS S SS Jumlah 0 0 4 22 26 Xi = ( 4×3 ) + ( 22×4 ) = 100 Kepentingan atribut 3 STP TP P SP Jumlah 0 0 3 23 26

Yi = ( 3×3 ) + ( 23×4 ) = 101 TKi = 99 % d) Kinerja atribut 4 STS TS S SS Jumlah 0 0 4 22 26 Xi = ( 4×3 ) + ( 22×4 ) = 100 Kepentingan atribut 4 STP TP P SP Jumlah 0 0 3 23 26 Yi = ( 3×3 ) + ( 23×4 ) = 101 TKi = 99 % e) Kinerja atribut 5 STS TS S SS Jumlah 0 0 4 22 26 Xi = ( 4×3 ) + ( 22×4 ) = 100

Kepentingan atribut 5 STP TP P SP Jumlah 0 0 2 24 26 Yi = ( 2×3 ) + ( 24×4 ) = 102 TKi = 98,03 % f) Kinerja atribut 6 STS TS S SS Jumlah 0 0 3 23 26 Xi = ( 3×3 ) + ( 23×4 ) = 101 Kepentingan atribut 6 STP TP P SP Jumlah 0 0 3 23 26 Yi = ( 3×3 ) + ( 23×4 ) = 101 TKi = 100 %

g) Kinerja atribut 7 STS TS S SS Jumlah 0 0 3 23 26 Xi = ( 3×3 ) + ( 23×4 ) = 101 Kepentingan atribut 7 STP TP P SP Jumlah 0 0 2 24 26 Yi = ( 2×3 ) + ( 24×4 ) = 102 TKi = 99,01 % h) Kinerja atribut 8 STS TS S SS Jumlah 0 0 4 22 26 Xi = ( 4×3 ) + ( 22×4 ) = 100 Kepentingan atribut 8 STP TP P SP Jumlah 0 0 4 22 26

Yi = ( 4×3 ) + ( 22×4 ) = 100 TKi = 100 % i) Kinerja atribut 9 STS TS S SS Jumlah 0 0 5 21 26 Xi = ( 5×3 ) + ( 21×4 ) = 99 Kepentingan atribut 9 STP TP P SP Jumlah 0 0 4 22 26 Yi = ( 4×3 ) + ( 22×4 ) = 100 TKi = 99 % j) Kinerja atribut 10 STS TS S SS Jumlah 0 1 2 23 26 Xi = ( 1×2 ) + ( 2×3 ) + ( 24×4 ) = 100

Kepentingan atribut 10 STP TP P SP Jumlah 0 1 1 24 26 Yi = ( 1×2 ) + ( 1×3 ) + ( 24×4 ) = 101 TKi = 99 % k) Kinerja atribut 11 STS TS S SS Jumlah 0 0 5 21 26 Xi = ( 5×3 ) + ( 21×4 ) = 99 Kepentingan atribut 11 STP TP P SP Jumlah 0 0 3 23 26 Yi = ( 3×3 ) + ( 23×4 ) = 101 TKi = 98,01 %

l) Kinerja atribut 12 STS TS S SS Jumlah 0 0 4 22 26 Xi = ( 4×3 ) + ( 22×4 ) = 100 Kepentingan atribut 12 STP TP P SP Jumlah 0 0 4 22 26 Yi = ( 4×3 ) + ( 22×4 ) = 100 TKi = 100 %

Menghitung Tingkat Kesesuaian Total (TKi Total) antara X (Kinerja) dengan Y (Kepentingan)

∑Xi = 1204 ∑Yi = 1214

Skor rata-rata Tingkat Kinerja (X) dan Kepentingan (Y)

=

=

= 3,86

= 3,89

Tabel 4.11 Nilai Uji Kesesuaian

Item Indikator Mean TKi Skor Tingkat Kepentingan Skor Tingkat Kinerja 1 No. Register 3,96 3,92 99,09% 2 Buku Panduan 3,92 3,92 100 % 3 Format Berkas 3,88 3,85 99 % 4 Closing Date 3,88 3,85 99 % 5 BAST Donor 3,92 3,85 98,03 % 6 SPTJM Donor 3,88 3,88 100 % 7 BAST KPA 3,92 3,88 99,01 % 8 SPTMHL 3,85 3,85 100 % 9 SP3HL-BJS 3,85 3,81 99 % 10 SPTJM KPA 3,88 3,85 99 % 11 SP3HL-BJS DJPPR 3,88 3,81 98,01 % 12 MPHL-BJS KPPN 3,85 3,85 100 % Rata-rata 3,89 3,86 99,17 %

Sumber : Hasil Pengolahan Data (2016)

Berdasarkan tabel diatas dapat dilihat bahwa rata-rata kesesuaian antara tingkat kinerja dengan tingkat kepentingan adalah sebesar 99,17 % atau masih dibawah 100% sehingga dapat disimpulkan bahwa proses administrasi hibah luar negeri

bentuk barang/jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas belum memuaskan staf administrasi donor hibah.

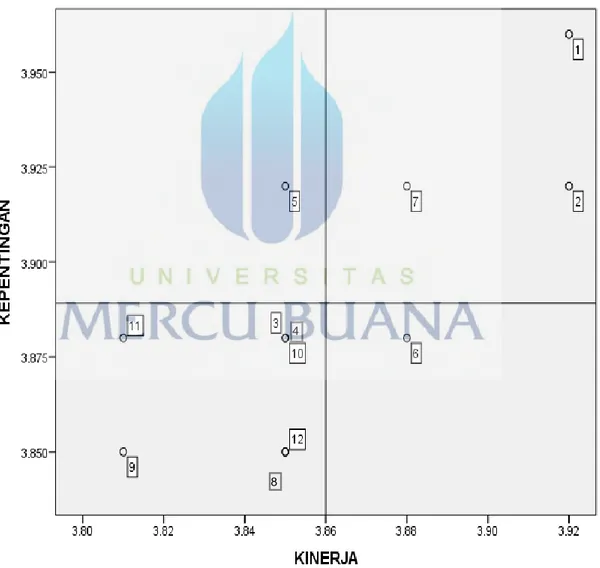

2) Diagram Kartesius

Tahapan berikutnya setelah menghitung nilai kesesuaian atribut yaitu membuat diagram kartesius dan analisa diagram kartesius tersebut.

Gambar 4.1 Diagram Kartesius Matriks Kepentingan dan Kinerja Staf Administrasi 4

Berdasarkan pengolahan diagram kartesius diatas dengan titik X = 3,86 dan titik Y = 3,89 didapatkan hasil sebagai berikut ;

a. Kuadran I terdapat atribut 5 ;

b. Kuadran II terdapat atribut 1, 2, dan 7 ;

c. Kuadran III terdapat atribut 3, 4, 8, 9, 10, 11, dan 12 ; d. Kuadran IV terdapat atribut 6.

G. Analisis Diagram Kartesius 1) Kuadran I

Ini adalah wilayah yang memuat faktor – faktor yang dianggap penting oleh para staf administrasi donor hibah tetapi pada kenyataannya faktor – faktor ini belum sesuai dengan yang diharapkan para staf administrasi donor hibah (tingkat kepuasan yang diperoleh masih sangat rendah). Variabel yang masuk dalam kuadran ini harus ditingkatkan.

Atribut yang berada di kuadran I adalah Berita Acara Serah Terima (BAST) ditandatangani Direktur Proyek Hibah dan Direktur yang ada di Direktorat Kementerian PPN/Bappenas.

2) Kuadran II

Ini adalah wilayah yang memuat faktor – faktor yang dianggap penting oleh para staf administrasi donor hibah dan faktor – faktor yang dianggap oleh para staf administrasi donor hibah sudah sesuai dengan yang dirasakannya sehingga tingkat kepuasannya relatif lebih tinggi. Variabel - variabel yang termasuk dalam kuadran ini harus tetap dipertahankan karena semua variabel ini menjadikan jasa tersebut unggul dimata para staf administrasi donor hibah. Atribut yang ada di kuadran II adalah :

a) Nomor Register pada Hibah ;

b) Buku Panduan Pengajuan Berkas Hibah Barang/Jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas ;

c) Pada proses pengesahan, Berita Acara Serah Terima (BAST) ditandatangani Kuasa Pengguna Anggaran Bappenas.

3) Kuadran III

Ini adalah wilayah yang memuat faktor – faktor yang dianggap kurang penting oleh para staf administrasi donor hibah dan pada kenyataannya kinerjanya tidak terlalu istimewa. Peningkatan variabel – variabel yang termasuk dalam kuadran ini dapat dipertimbangkan kembali karena pengaruhnya terhadap manfaat yang dirasakan oleh para staf administrasi donor hibah sangat kecil.

Atribut yang berada di kuadran III adalah.

a) Berkas pengajuan hibah sesuai dengan format yang diberikan dari Biro Umum, Kementerian PPN/Bappenas ;

b) Semua kegiatan/proyek hibah terlaksana sebelum Closing Date nya ; c) Pada proses pengesahan, Surat Pernyataan Telah Menerima Hibah

Langsung (SPTMHL) sudah di paraf Direktur yang ada di Direktorat Kementerian PPN/Bappenas ;

d) Pada proses pengesahan, Surat Perintah Pengesahan Pendapatan Hibah Langsung Barang/Jasa/Surat Berharga (SP3HL-BJS) yang sudah di paraf Direktur yang ada di Direktorat Kementerian PPN/Bappenas. e) Pada proses pengesahan, Surat Pernyataan Tanggung Jawab Mutlak

(SPTJM) ditandatangani Kuasa Pengguna Anggaran Bappenas ;

f) Pada proses pelaporan, membawa Surat Perintah Pengesahan Pendapatan Hibah Langsung Barang/Jasa/Surat Berharga (SP3HL-BJS) yang telah disahkan oleh Direktorat Jenderal Pengelolaan dan Pembiayaan Risiko (DJPPR) ;

g) Pada proses pelaporan, membawa Memo Pencatatan Hibah Langsung Barang/Jasa/Surat Berharga (MPHL-BJS) yang diterbitkan oleh Kantor Pusat Perbendaharaan Negara (KPPN) Jakarta II.

4) Kuadran IV

Ini adalah wilayah yang memuat faktor – faktor yang dianggap kurang penting oleh para staf administrasi donor hibah dan dirasakan terlalu berlebihan. Variabel yang termasuk dalam kuadran ini dapat dikurangi agar Biro Umum dapat menghemat waktu dalam proses administrasi hibah bentuk barang/jasa. Atribut yang masuk kedalam kuadran IV ini adalah Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) ditandatangani Direktur Proyek Hibah.

H. Karakteristik Teknis yang menjadi Keunggulan Proses Administrasi Hibah Barang/Jasa

Setelah dilakukan Importance Performance Analysis untuk menentukan prioritas atribut/indikator yang perlu diperbaiki, tahap selanjutnya adalah melakukan analisa Quality Function Deployment (QFD). Quality Function Deployment (QFD) merupakan sebuah penerjemahan sistematis tentang produk yang dalam hal ini adalah proses administrasi hibah bentuk barang/jasa yang diinginkan oleh para staf administrasi donor hibah menjadi sebuah proses administrasi hibah bentuk barang/jasa yang nyata diciptakan oleh bagian Biro Umum. Oleh karena itu, dengan menggunakan QFD, maka diharapkan proses administrasi hibah bentuk barang/jasa yang dirancang dapat memenuhi keinginan para staf administrasi donor hibah sehingga kepuasan para staf administrasi donor hibah dapat terpenuhi. Dalam penelitian ini, atribut-atribut atau indikator-indikator yang diolah lebih lanjut

menggunakan QFD merupakan atribut-atribut atau indikator-indikator yang masuk ke dalam Kuadran I, III, dan IV pada analisis Importance Performance Analysis karena dianggap belum optimal dalam pelaksanaannya. Dengan menggunakan alat bernama House of Quality yang terdiri dari komponen-komponen sebagai berikut:

a) Customer Requirements Matrix (Menentukan Customer Needs)

Tahap awal dalam pembentukan rumah kualitas pada penelitian ini adalah dengan memasukkan atribut-atribut yang berada pada Kuadran I, III dan IV dari analisa

Importance Performance Analysis ke dalam kolom Customer Needs karena

dianggap belum optimal dalam pelaksanaannya. Adapun atribut-atribut adalah indikator yang dimaksud adalah sebagai berikut :

Tabel 4.12

Daftar Indikator yang dimasukkan ke dalam kolom Customer Needs

Item Indikator 3 Format Berkas 4 Closing Date 5 BAST Donor 6 SPTJM Donor 8 SPTMHL 9 SP3HL-BJS 10 SPTJM KPA 11 SP3HL-BJS DJPPR 12 MPHL-BJS KPPN

b) Planning Matrix

Planning Matrix menggambarkan pencapaian kinerja staf administrasi donor hibah yang diamati melalui survey/riset. Matriks ini digunakan untuk menerjemahkan kebutuhan staf administrasi donor hibah ke dalam rencana-rencana untuk memenuhi kebutuhan tersebut yang terdiri dari :

1) Skor Tingkat Kinerja/Kepuasan (Customer Satisfaction)

Kolom ini berisi tentang tingkat kinerja staf administrasi donor hibah yang menggambarkan proses administrasi hibah luar negeri bentuk barang/jasa berdasarkan kuesioner yang disebarkan dimana responden memberikan penilaian. Hasil perhitungan rata-rata dari seluruh responden dapat dilihat pada tabel berikut:

Tabel 4.13 Skor Tingkat Kinerja

No Indikator Skor Tingkat Kinerja

1 No. Register 3,92 2 Buku Panduan 3,92 3 Format Berkas 3,85 4 Closing Date 3,85 5 BAST Donor 3,85 6 SPTJM Donor 3,88 7 BAST KPA 3,88 8 SPTMHL 3,85 9 SP3HL-BJS 3,81 10 SPTJM KPA 3,85 11 SP3HL-BJS DJPPR 3,81 12 MPHL-BJS KPPN 3,85

2) Goal (Nilai Target)

Nilai target perlu ditentukan untuk setiap atribut yang dianggap mempengaruhi kinerja staf administrasi donor hibah terhadap kepentingan proses administrasi hibah luar negeri bentuk barang/jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas. Penetapan nilai target harus mempertimbangkan kelebihan dan kelemahan semua fungsi yang ada.

Nilai target yang ditetapkan tinggi dapat mengoptimalkan proses administrasi hibah luar negeri bentuk barang/jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas. Namun, nilai target yang rendah akan menyebabkan ketidaksesuaian data pada proses administrasi hibah luar negeri bentuk barang/jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas. Sehingga penetapan nilai target ini harus disesuaikan dengan peraturan pemerintah yang berlaku.

Tabel 4.14 Nilai Target

No Indikator Nilai Target

1 No. Register 4 2 Buku Panduan 4 3 Format Berkas 4 4 Closing Date 4 5 BAST Donor 4 6 SPTJM Donor 4 7 BAST KPA 4 8 SPTMHL 4 9 SP3HL-BJS 4 10 SPTJM KPA 4 11 SP3HL-BJS DJPPR 4 12 MPHL-BJS KPPN 4

3) Rasio Perbaikan

Rasio perbaikan bertujuan untuk mengetahui besarnya nilai yang harus dicapai oleh bagian Biro Umum, Kementerian PPN/Bappenas untuk mencapai nilai target yang ditetapkan.

Hasil rasio perbaikan keseluruhan atribut dapat dilihat pada tabel berikut :

Tabel 4.15 Rasio Perbaikan

No Indikator Nilai Target

Skor Tingkat Kinerja Rasio Perbaikan 1 No. Register 4 3,92 0,08 2 Buku Panduan 4 3,92 0,08 3 Format Berkas 4 3,85 0,15 4 Closing Date 4 3,85 0,15 5 BAST Donor 4 3,85 0,15 6 SPTJM Donor 4 3,88 0,12 7 BAST KPA 4 3,88 0,12 8 SPTMHL 4 3,85 0,15 9 SP3HL-BJS 4 3,81 0,19 10 SPTJM KPA 4 3,85 0,15 11 SP3HL-BJS DJPPR 4 3,81 0,19 12 MPHL-BJS KPPN 4 3,85 0,15

Sumber : Hasil Pengolahan Data (2016)

Hasil dari penelitian ini adalah Standard Operating Procedures (SOP) maka nilai target maksimal dan rasio perbaikan pun diharapkan optimal sehingga data yang didapat dari proses administrasi hibah luar negeri bentuk barang/jasa valid dan dapat dipertanggungjawabkan kebenarannya.

c) Technical Response Matrix (Technical Characteristics / Keunggulan Teknis)

Matriks ini berisi keunggulan-keunggulan teknis yang ada pada proses administrasi hibah luar negeri bentuk barang/jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas untuk memenuhi kebutuhan para staf administrasi donor hibah. Berdasarkan hasil pengamatan lapangan, pengumpulan informasi dari bagian Biro Umum, Kementerian PPN/Bappenas, berikut merupakan keunggulan teknis yang miliki :

Tabel 4.16

Technical Characteristics

No Technical Characteristics (Keunggulan Teknis)

1 Sesuai Peraturan Menteri PPN/Bappenas No.7 Tahun 2012 2 Sesuai PP 71/2010 Tentang Standar Akuntansi Pemerintah

3 Sesuai Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Hibah Penerimaan

4 Sesuai Peraturan Menteri Keuangan RI Nomor: 191/PMK.05/2011 Tentang Mekanisme Pengelolaan Hibah

5 Sesuai Perdirjen Perbendaharaan No. Per 81/PB/2011 Tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk B/J/S

6 Sesuai Bagan Akun Standar diatur didalam Pasal 3 ayat 2 PMK Nomor 214/PMK.05/2013

7 Adanya Aplikasi Si-IPaH (Sistem Informasi Pinjaman dan Hibah) 8 Verifikator yang handal

9 Arsip yang rapi

10 Memiliki kerjasama yang baik kepada pihak terkait pencairan anggaran Sumber : Hasil Pengolahan Data (2016)

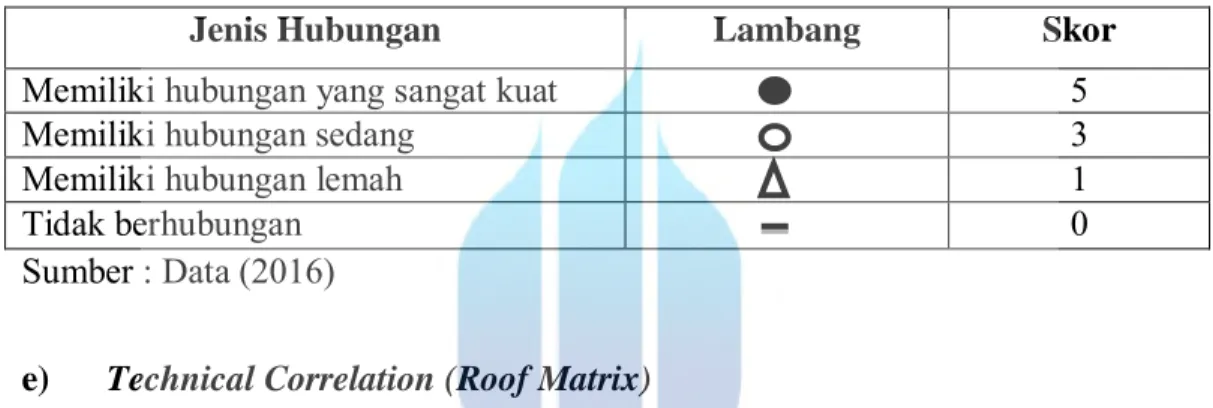

d) Correlationship Matrix

Merupakan matriks yang menggambarkan interaksi atau hubungan antara keinginan para staf administrasi donor hibah dengan keunggulan teknis. Hubungan-hubungan terbagi dalam 4 kategori sebagai berikut :

Tabel 4.17 Correlationship Matrix

Jenis Hubungan Lambang Skor

Memiliki hubungan yang sangat kuat 5

Memiliki hubungan sedang 3

Memiliki hubungan lemah 1

Tidak berhubungan 0

Sumber : Data (2016)

e) Technical Correlation (Roof Matrix)

Merupakan matriks yang digunakan untuk menunjukan interaksi antar

karakteristik teknis. Lambang yang digunakan untuk kondisi hubungan positif kuat dimana dua atribut masing-masing saling mendukung dalam pelaksanaannya dan sifat hubungan sangat kuat adalah (++), untuk hubungan positif moderat dimana masing-masing saling mendukung dan sifat hubungan sedang adalah (+), dan kosong bila tidak ada hubungan apapun.

f) Technical Response Priorities Matrix (Floor Matrix)

Setelah ditetapkan Correlation Matrix atau matriks yang menggambarkan interaksi atau hubungan antara keinginan para staf administrasi donor hibah dengan keunggulan teknis, kemudian dihitung nilai dari masing-masing keunggulan teknis untuk menentukan prioritas pelaksanaannya atau yang disebut dengan kepentingan

teknis (weighted importance) dengan cara mengalihkan derajat kepentingan dengan skor dari jenis hubungan antara keinginan para staf administrasi donor hibah dengan keunggulan teknis tersebut.

1) Derajat Kepentingan Relatif

Derajat kepentingan digunakan untuk memposisikan setiap keinginan atau kebutuhan para staf administrasi donor hibah dalam bentuk data kuantitatif dengan tujuan memprioritaskan keinginan atau kebutuhan para staf administrasi donor hibah. Data kuantitatif tersebut diperoleh dari kuesioner yang berupa skala likert. Skala likert yang digunakan adalah 1 sampai 4 dimana tingkat kepentingan proses administrasi luar negeri dalam bentuk barang/jasa di lingkungan Biro Umum, Kementerian PPN/Bappenas dapat ditunjukkan pada tabel berikut :

Tabel 4.18

Derajat Kepentingan Relatif

No Indikator Derajat Kepentingan Relatif 1 No. Register 3,96 2 Buku Panduan 3,92 3 Format Berkas 3,88 4 Closing Date 3,88 5 BAST Donor 3,92 6 SPTJM Donor 3,88 7 BAST KPA 3,92 8 SPTMHL 3,85 9 SP3HL-BJS 3,85 10 SPTJM KPA 3,88 11 SP3HL-BJS DJPPR 3,88 12 MPHL-BJS KPPN 3,85

2) Kepentingan Teknis

Tabel 4.19

Nilai Weighted Importance

No Technical Characteristics (Keunggulan Teknis) Nilai

1 Sesuai Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 Tentang Pedoman Rekonsiliasi dalam rangka penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga

183.21 2 Sesuai Peraturan Pemerintah 71/2010 Tentang Standar

Akuntansi Pemerintah 140.13

3 Sesuai Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Hibah Penerimaan

109.72 4 Sesuai Peraturan Menteri Keuangan RI Nomor:

191/PMK.05/2011 Tentang Mekanisme Pengelolaan Hibah 268.74 5 Sesuai Perdirjen Perbendaharaan No. Per 81/PB/2011 Tentang

Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan

Penyampaian Memo Pencatatan Hibah Langsung Bentuk B/J/S 194.34 6 Sesuai Bagan Akun Standar diatur didalam Pasal 3 ayat 2 PMK

Nomor 214/PMK.05/2013 173.79

7 Adanya Aplikasi Si-IPaH (Sistem Informasi Pinjaman dan

Hibah) 105.48

8 Verifikator yang handal 288.06

9 Arsip yang rapi 252.51

10 Memiliki kerjasama yang baik kepada pihak terkait pencairan

anggaran 315.27

Jumlah 2031.25

Sumber : Hasil Pengolahan Data (2016)

3) Kepentingan Teknis Relatif

Selanjutnya dihitung tingkat kepentingan relatif dari setiap keunggulan teknis tersebut dari hasil bagi antara masing-masing kepentingan teknis dengan total dari kepentingan teknis.

Tabel 4.20

Nilai Relative Importance

No Technical Characteristics (Keunggulan Teknis) Nilai Weighted Importance Nilai Relative Importance Nilai Relative Importance (dalam %)

1 Sesuai Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 Tentang Pedoman Rekonsiliasi dalam rangka penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga

183.21 0,09 9

2 Sesuai Peraturan Pemerintah 71/2010

Tentang Standar Akuntansi Pemerintah 140.13 0,07 7

3 Sesuai Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Hibah Penerimaan

109.72 0,05 5

4 Sesuai Peraturan Menteri Keuangan RI Nomor: 191/PMK.05/2011 Tentang

Mekanisme Pengelolaan Hibah 268.74 0,13 13

5 Sesuai Perdirjen Perbendaharaan No. Per 81/PB/2011 Tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk B/J/S

194.34 0,10 10

6 Sesuai Bagan Akun Standar diatur didalam Pasal 3 ayat 2 PMK Nomor

214/PMK.05/2013 173.79 0,09 9

7 Adanya Aplikasi Si-IPaH (Sistem

Informasi Pinjaman dan Hibah) 105.48 0,05 5

8 Verifikator yang handal 288.06 0,14 14

9 Arsip yang rapi 252.51 0,12 12

10 Memiliki kerjasama yang baik kepada

pihak terkait pencairan anggaran 315.27 0,16 16

Jumlah 2031.25 1 100

Tabel 4.21

Prioritas Pelaksanaan Keunggulan Teknis

No Technical Characteristics (Keunggulan Teknis)

Nilai Relative Importance

(dalam %)

Prioritas

1 Sesuai Peraturan Menteri Keuangan Nomor

210/PMK.05/2013 Tentang Pedoman

Rekonsiliasi dalam rangka penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga

9 6

2 Sesuai Peraturan Pemerintah 71/2010 Tentang

Standar Akuntansi Pemerintah 7 8

3 Sesuai Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman

Luar Negeri dan Hibah Penerimaan 5 9

4 Sesuai Peraturan Menteri Keuangan RI Nomor: 191/PMK.05/2011 Tentang Mekanisme

Pengelolaan Hibah 13 3

5 Sesuai Perdirjen Perbendaharaan No. Per 81/PB/2011 Tentang Tata Cara Pengesahan

Hibah Langsung Bentuk Uang dan

Penyampaian Memo Pencatatan Hibah Langsung Bentuk B/J/S

10 5

6 Sesuai Bagan Akun Standar diatur didalam

Pasal 3 ayat 2 PMK Nomor 214/PMK.05/2013 9 7

7 Adanya Aplikasi Si-IPaH (Sistem Informasi

Pinjaman dan Hibah) 5 10

8 Verifikator yang handal 14 2

9 Arsip yang rapi 12 4

10 Memiliki kerjasama yang baik kepada pihak

terkait pencairan anggaran 16 1

Jumlah 100

4) Direct of Improvement dan Target masing-masing Kepentingan Teknis

Dari masing-masing keunggulan teknis yang dimiliki, dilakukan penilaian apakah setiap aspek telah mampu memberikan jawaban atas kebutuhan staf administrasi Donor Hibah dan ditentukan arah perbaikan dengan lambang sebagai berikut :

↑ semakin besar nilainya, semakin baik ↓ semakin kecil nilainya, semakin baik

○ nilai target yang ditentukan adalah yang terbaik

a. Memiliki kerjasama yang baik kepada pihak terkait pencairan anggaran

Berdasarkan penilaian pada correlationship matrix dan technical correlation matrix, dapat dilihat bahwa memiliki kerjasama yang baik kepada pihak terkait pencairan anggaran yang paling berpengaruh pada proses administrasi hibah luar negeri bentuk barang/jasa di Lingkungan Biro Umum dalam meningkatkan kepuasan para staf administrasi Donor Hibah dan berpengaruh pada pelaksanaan keunggulan-keunggulan teknis yang lain. Memiliki kerjasama yang baik kepada pihak terkait pencairan anggaran merupakan hal yang sangat penting karena dengan adanya kerjasama yang baik diharapkan proses administrasi yang ada dilingkungan Biro Umum berjalan dengan baik dan lancar serta mudah dipahami oleh semua staf administrasi Donor Hibah. Namun saat ini masih banyak donor yang tidak mengetahui proses administrasi dilingkungan Biro Umum karena masih terdapat kesalahpahaman antara divisi Biro Umum.

b. Verifikator yang handal

Verifikator yang handal merupakan hal yang penting karena dengan adanya verifikator yang handal dapat meminimalisir kesalahan-kesalahan yang mungkin akan terjadi pada proses administrasi. Namun jumlah verifikator yang handal dalam proses administrasi hibah masih sedikit padahal jumah berkas hibah semakin tahun semakin banyak.

c. Sesuai Peraturan Menteri Keuangan RI Nomor: 191/PMK.05/2011 Tentang Mekanisme Pengelolaan Hibah

Sesuai peraturan menteri keuangan RI Nomor : 191/PMK.05/2011 Tentang Mekanisme pengelolaan Hibah pada proses pengesahan sangat penting karena hal ini sudah menjadi acuan proses administrasi hibah luar negeri bentuk barang/jasa di seluruh Indonesia. Namun masih banyak donor yang tidak mengetahui tentang peraturan tersebut.

d. Arsip yang rapi

Memiliki arsip yang rapi merupakan hal yang penting karena bila ada pemeriksaan keuangan yang dilakukan oleh Badan Pemerikasa Keuangan (BPK) semua arsip donor tertata rapi dan dapat segera diperiksa kebenarannya. Namun saat ini masih sedikit staf dilingkungan Biro Umum yang sadar akan kerapian arsip data yang dimilikinya.

e. Sesuai Perdirjen Perbendaharaan No. Per 81/PB/2011 Tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk B/J/S

Sesuai Perdirjen Perbendaharaan No. Per 81/PB/2011 Tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk B/J/S pada proses pengesahan sangat penting karena hal ini sudah menjadi acuan proses administrasi hibah luar negeri bentuk barang/jasa dan format pengajuan berkas hibah barang/jasa di seluruh Indonesia. Namun masih banyak donor yang tidak mengetahui tentang peraturan tersebut.

f. Sesuai Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 Tentang Pedoman Rekonsiliasi dalam rangka penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga

Sesuai Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 Tentang Pedoman Rekonsiliasi dalam rangka penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga pada proses pelaporan sangat penting karena hal ini sudah menjadi acuan proses administrasi hibah luar negeri bentuk barang/jasa di seluruh Indonesia. Namun masih banyak donor yang tidak mengetahui tentang peraturan tersebut.

g. Sesuai Bagan Akun Standar diatur didalam Pasal 3 ayat 2 PMK Nomor 214/PMK.05/2013

Sesuai Bagan Akun Standar diatur didalam Pasal 3 ayat 2 PMK Nomor 214/PMK.05/2013 pada proses administrasi hibah luar negeri bentuk barang/jasa sangat penting karena hal ini sudah menjadi acuan proses administrasi hibah luar negeri bentuk barang/jasa di seluruh Indonesia. Namun masih banyak donor yang tidak mengetahui tentang peraturan tersebut.

h. Sesuai Peraturan Pemerintah 71/2010 Tentang Standar Akuntansi Pemerintah

Sesuai Peraturan Pemerintah 71/2010 Tentang Standar Akuntansi Pemerintah pada proses administrasi hibah luar negeri bentuk barang/jasa sangat penting karena hal ini sudah menjadi acuan proses administrasi hibah luar negeri bentuk barang/jasa di seluruh Indonesia. Namun masih banyak donor yang tidak mengetahui tentang peraturan tersebut.

i. Sesuai Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Hibah Penerimaan

Sesuai Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Hibah Penerimaan pada proses administrasi hibah luar negeri bentuk barang/jasa sangat penting karena hal ini sudah menjadi

acuan proses administrasi hibah luar negeri bentuk barang/jasa di seluruh Indonesia. Namun masih banyak donor yang tidak mengetahui tentang peraturan tersebut.

j. Adanya Aplikasi Si-IPaH (Sistem Informasi Pinjaman dan Hibah)

Adanya Aplikasi Si-IPaH (Sistem Informasi Pinjaman dan Hibah) yang dimiliki Bagian Verifikasi Anggaran diharapkan proses administrasi hibah luar negeri bentuk barang/jasa dilingkungan Biro Umum memiliki data yang akurat dan dapat dipertanggungjawabkan kebenaran datanya. Namun aplikasi ini masih baru sehingga staf administrasi Donor Hibah tidak mengetahuinya.

I. Rekomendasi/Usulan Perbaikan Proses Administrasi Hibah Luar Negeri Bentuk Barang/Jasa Di Lingkungan Biro Umum, Kementerian PPN/Bappenas

Dari hasil penelitian yang telah dilakukan, terdapat beberapa titik harapan staf adminitrasi donor hibah yang belum memenuhi kepuasan. Berikut merupakan rekomendasi aksi yang diusulkan untuk dilakukan pada atribut pelayanan agar dapat memenuhi kepuasan staf adminitrasi donor hibah Kementerian PPN/Bappenas.

a) Atribut-Atribut yang perlu dipertahankan kepentingannya

1) Nomor Register pada Hibah,

2) Buku Panduan Pengajuan Berkas Hibah Barang/Jasa Di Lingkungan Biro Umum Kementerian PPN/Bappenas,

3) Pada proses pengesahan, Berita Acara Serah Terima (BAST) ditandatangani Kuasa Pengguna Anggaran Bappenas.

b) Atribut yang tidak memerlukan perbaikan

1) Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) ditandatangani Direktur Proyek Hibah

Meskipun pada analisa importance performance analysis (IPA) menunjukan

pelayanan berlebihan, namun tidak perlu dilakukan perbaikan.

c) Atribut-Atribut yang memerlukan perbaikan sedang Tabel 4.22

Atribut-Atribut yang memerlukan perbaikan sedang

No Indikator Prioritas Usulan Perbaikan

1 Berkas pengajuan hibah sesuai dengan format yang diberikan dari Biro

Umum, Kementerian PPN/Bappenas. Utama

Adanya sosialisasi secara berkala

2 Semua kegiatan/proyek hibah

terlaksana sebelum Closing Date nya. Utama Adanya perecanaan kegiatan dan kas yang jelas 3 Pada proses pengesahan, Surat

Pernyataan Telah Menerima Hibah Langsung (SPTMHL) sudah di paraf Direktur yang ada di Direktorat Kementerian PPN/Bappenas.

Utama Adanya komunikasi yang baik antar divisi

4 Pada proses pengesahan, Surat Perintah Pengesahan Pendapatan Hibah Langsung Barang/Jasa/Surat Berharga (SP3HL-BJS) yang sudah di paraf Direktur yang ada di Direktorat Kementerian PPN/Bappenas.

Utama Adanya komunikasi yang baik antar divisi

5 Pada proses pengesahan, Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) ditandatangani Kuasa Pengguna Anggaran Bappenas.

Utama Adanya komunikasi yang baik antar divisi

6 Pada proses pelaporan, membawa Surat Perintah Pengesahan Pendapatan Hibah Langsung Barang/Jasa/Surat Berharga (SP3HL-BJS) yang telah disahkan oleh Direktorat Jenderal Pengelolaan dan Pembiayaan Risiko (DJPPR).

Utama Adanya komunikasi yang baik antar divisi

7 Pada proses pelaporan, membawa Memo Pencatatan Hibah Langsung Barang/Jasa/Surat Berharga (MPHL-BJS) yang diterbitkan oleh Kantor Pusat Perbendaharaan Negara (KPPN) Jakarta II.

Utama Adanya komunikasi yang baik antar divisi

Sumber : Hasil Pengolahan Data (2016)

d) Atribut-Atribut yang memerlukan perbaikan menyeluruh

1) Berita Acara Serah Terima (BAST) ditandatangani Direktur Proyek Hibah dan Direktur yang ada di Direktorat Kementerian PPN/Bappenas

Saat ini, masih terdapat berkas pengajuan hibah luar negeri bentuk barang/jasa yang belum ditandatangani salah satu penanggungjawab penerima atau pemberi hibah di Direktorat Kementerian PPN/Bappenas, untuk itu diperlukan ketelitian dari semua staf pengelolaan proses administrasi hibah luar negeri bentuk barang/jasa dilingkungan Biro Umum bila ada berkas Berita Acara Serah Terima (BAST) mengingat berkas Berita Acara Serah Terima (BAST) Hibah bentuk barang/jasa ini sangat penting dalam proses administrasinya. Namun hal ini belum dilakukan secara optimal oleh staf Biro Umum Kementerian/PPN Bappenas. Atribut ini berada pada kuadran I sehingga perlu disegerakan.