Vol. 1 No.01 2016 | 28 PENGARUH FRAUD RISK FACTORS TERHADAP PENDETEKSIAN

KEMUNGKINAN FRAUDULENT FINANCIAL STATEMENT Heikal Muhammad Zakaria

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Singaperbangsa Karawang

Annisa Nurbaiti

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Telkom University Bandung

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh fraud risk factor terhadap pendeteksian kemungkinan fraudulent financial statement (FFS) pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2011. Sampel yang digunakan adalah 22 perusahaan yang aktif dan terdaftar di BEI. Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis. Data yang didapat dianalisis secara kuantitatif. Pengujian statistik dalam penelitian ini menggunakan metode regresi logit.

Hasil penelitian menunjukkan bahwa proksi variabel DL menunjukkan tingkat signifikan (p) sebesar 0,464 lebih besar dari α =5%. yang menyatakan eksternal

pressure diproksikan dengan debt leverage berpengaruh positif terhadap kemungkinan

kecurangan pelaporan keuangan ditolak. Proksi variabel RPT% menunjukkan tingkat signifikan (p) sebesar 0,088, lebih besar dari α =5%. Berarti dengan adanya traksaksi pihak yang memiliki hubungan istimewa belum tentu memungkinankan adanya tindak kecurangan pelaporan keuangan. Proksi variabel AUDCHANGE menunjukkan tingkat signifikasi (p) sebesar 0,023, lebih kecil dari α =5%. Maka hipotesis ke 3 berhasil didukung. Faktor risiko rasionalisasi yang diproksikan dengan pergantian KAP oleh perusahaan berpengaruh positif terhadap kemungkinan kecurangan pelaporan keuangan.

Kata kunci : fraud risk factors, fraudulent financial statement.

A. PENDAHULUAN

Pada dasarnya setiap manusia ingin menampilkan sesuatu yang terbaiki dari yang dia miliki. Hal tersebut terlihat saat kita akan beraktifitas di luar rumah, kita pasti memakai pakaian yang terbaik. Juga terlihat pada orang yang ingin terlihat berada dengan melakukan hal apapun demi pengakuan sosial dari masyarakat luas.

Ilustrasi di atas terjadi pula pada perusahaan, Ketika perusahaan publik menerbitkan laporan keuangannya maka perusahaan tersebut ingin menggambarkan kinerja keuangan dalam keadaan terbaik. Isi laporan keuangan tidak hanya sekedar angka-angka karena seharusnya informasi tersebut mencakup posisi keuangan dan kinerja perusahaan yang nantinya akan berguna untuk pengambilan suatu keputusan. Oleh karena itu hal ini dapat menimbulkan potensi kecurangan yang akan menyesatkan para investor dan pengguna laporan keuangan lainnya dalam mengambil keputusan. Disaat terdapat salah saji material dalam laporan keuangan tersebut maka

Vol. 1 No.01 2016 | 29 informasi itu tentunya tidak relevan untuk digunakan sebagai suatu dasar pengambilan keputusan karena analisis atas laporan keuangan tersebut tidak berdasarkan suatu informasi yang sebenarnya.

Menurut SPAP pada PSA No. 70 menjelaskan kecurangan pelaporan keuangan yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan keuangan dalam efek yang timbul adalah ketidak sesuaian laporan keuangan dalam semua hal yang material dengan prinsip akuntansi berterima umum.

Dewasa ini kasus fraud banyak bermunculan. Fraud sendiri dapat diartikan dalam banyak hal tergantung situasi dan kondisi yang terjadi. IAI (2001) menjelaskan kecurangan akuntansi sebagai: (1) Salah saji yang timbul dari kecurangan dalam pelaporan keuangan yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan, (2) Salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan) berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Istilah fraud yang melibatkan kecurangan atau salah saji dalam laporan keuangan kita sebut dengan kejahatan akuntansi.

Kejahatan akuntansi atau skandal akuntansi melibatkan kaum elit bisnis dan kaum profesional. Contoh kasus yang populer adalah kasus Enron dimana harga saham perusahaan tersebut anjlok karena ulah pendiri Enron, mantan CEO, eksekutif Enron lainnya serta Kantor Akuntan Publik Arthur Anderson yang bersekongkol memanipulasi laporan keuangan Enron. Setelah terjadi kasus-kasus skandal perusahaan besar di Amerika Serikat, seperti contoh Enron dan Worldcom, masyarakat dunia merasa kaget karena skandal-skandal perusahaan besar yang menipu masyarakat justru terjadi di negara yang selama ini dianggap sebagai panutan berbagai aturan dan standar mengenai bursa saham, profesi akuntan, dan transparansi dalam laporan keuangan.

Dengan melihat pelakunya maka disimpulkan bahwa kejahatan akuntansi ini masuk dalam kategori kejahatan kerah putih. Karena kejahatan tersebut dilakukan oleh para pemangku jabatan tinggi dalam perusahaan.

Perusahaan dapat dikatakan sehat atau tidak sehat dapat dilihat dari informasi yang tertuang dalam laporan keuangan perusahaan, Selain itu laporan keuangan dapat juga dijadikan sebagai pedoman bagi pemakai laporan keuangan eksternal perusahaan-investor, sebagai dasar pengambilan keputusan (Ghozali dan Chariri, 2007).

Untuk meminimalisasi kecurangan yang terjadi dalam suatu laporan keuangan perusahaan selalu menggunakan jasa akuntan publik untuk mengaudit seluruh proses bisnis dalam perusahaan. Proses audit yang di lakukan oleh Kantor Akuntan Publik eksternal biasa disebut dengan Auditor Independent.

Tidak dipungkiri dengan dilakukannya audit oleh auditor independent, kemungkinan fraud dalam perusahaan masih bisa terjadi. Dalam masalah pencegahan kemungkinan fraud selain auditor independent mengaudit perusahaan tersebut yang pada akhirnya auditor independent akan mengeluarkan sebuah opini auditor, yaitu: WTP, WDP, Disclaimer untuk hasil audit nya.

Bank Indonesia pun sebagai regulator menerbitkan ketentuan anti fraud. Ketentuan Bank Indonesia ini tertuang dalam Surat Edaran Bank Indonesia No.13/28/DPNP bertanggal 9 Desember 2011 perihal Penerapan Strategi Anti Fraud

Vol. 1 No.01 2016 | 30 bagi Bank Umum sebagai upaya mencegah kasus-kasus penyelewengan di perbankan yang merugikan nasabah. Pengaturan ini sebagai bagian penguatan sistem pengendalian intern Bank dan sebagai pelaksanaan lebih lanjut Peraturan Bank Indonesia (PBI) No.5/8/PBI/2003 tanggal 19 Mei 2003 tentang Penerapan Manajemen Risiko bagi Bank Umum.

Penelitian ini berdasarkan kepada penelitian yang dilakukan oleh Lou dan Wang (2009), penelitian tersebut dilakukan di Taiwan yang menguji faktor risiko dari

fraud triangle dan menghubungkan dengan terjadinya financial statement fraud. Hasil

penelitian tersebut mengindikasikan bahwa kecurangan pelaporan berhubungan dengan salah satu kondisi berikut: tekanan keuangan dari suatu perusahaan atau supervisor perusahaan, persentase yang lebih tinggi dari transaksi yang kompleks dari suatu perusahaan, lebih dipertanyakannya integritas manajer sebuah perusahaan, atau penurunan hubungan antara perusahaan dengan auditornya. Penelitian ini mengadopsi penelitian Lou dan Wang dalam konteks menguji variabel-variabel yang terdapat pada

fraud triangle, tetapi dalam penelitian ini tidak semua perhitungan kami teliti. Hanya

perwakilan dari setiap bagian fraud triangle saja yang kami teliti.

Penelitian ini berdasarkan pula kepada penelitian yang dilakukan oleh Skousen (2006). Skousen pun menggunakan fraud triangle untuk mengidentifikasi faktor-faktor penipuan. Hasil dari penelitian tersebut adalah pertama, proporsi anggota komite auditor independen berbanding terbalik dengan kejadian penipuan, kedua, manajer yang memiliki saham lebih dari 5% kemungkinan penipuan pun meningkat, ketiga, ketika proporsi kepemilikan (manajer dan direksi) menurun maka kemungkinan penipuan meningkat, keempat, frekuensi penipuan lebih tinggi di antara perusahaan-perusahaan yang tidak memiliki komite audit, kelima, ketika CEO dan dewan direksi dijabat oleh satu orang maka kejadian penipuan jauh lebih tinggi dari pada ketika dua jabatan tersebut dipegang oleh individu yang berbeda.

Penelitian lain yang mendasari adalah penelitian yang dilakukan oleh Kurniawati (2010), memiliki hasil sebagai berikut: Kemampuan perusahaan memenuhi kewajiban (LEV) berpengaruh secara positif dan signifikan terhadap

financial statement fraud, Transaksi pihak istimewa berpengaruh secara positif dan

signifikan terhadap financial statement fraud, Perpindahan KAP berpengaruh secara positif dan tidak signifikan terhadap financial statement fraud.

Berdasarkan latar belakang masalah diatas, judul yang di ambil peneliti adalah “Pengaruh fraud risk factors terhadap pendeteksian kemungkinan terjadinya

fraudulent financial statement.” Dengan judul yang di ambil tersebut maka rumusan

masalah dalam penelitian ini adalah sebagai berikut: (1) Kemampuan perusahaan memenuhi kewajiban berpengaruh positif terhadap Fraudulent Financial Statement. (2) Transaksi pihak istimewa berpengaruh positif terhadap Fraudulent Financial

Statement. (3) Pergantian KAP oleh Perusahaan berpengaruh positif terhadap Fraudulent Financial Statement. Kegunaan penelitian ini dapat di uraikan sebagai

berikut: (1) Penelitian ini diharapkan dapat berkontribusi dalam pengembangan teori bidang Akuntansi (2) Penelitian ini diharapkan dapat berkontribusi terhadap perusahaan sebagai bahan dalam penentuan kebijakan pencegahan fraud / kecurangan. (3) Penelitian ini diharapkan dapat berkontribusi kepada masyarakat atau para investor sebagai bahan pertimbangan sebelum mengambil suatu keputusan untuk berinvestasi.

Vol. 1 No.01 2016 | 31 B. KAJIAN PUSTAKA

Fraud

Statement on Auditing Standards No. 99 mendefinisikan fraud sebagai “an intentional act that result in a material misstatement in financial statements that are the subject of an audit.” Sedangkan The Treadway Commission mendefiniskan fraud sebagai “melakukan tindakan secara sengaja atau ceroboh, apakah (oleh) perbuatan atau kelalaian, yang menghasilkan materi laporan keuangan yang menyesatkan”.

Dari beberapa definisi diatas, penulis menyimpulkan bahwa fraud yaitu kecurangan yang di lakukan oleh pihak perusahaan dalam hal keuangan atau non-keuangan untuk memperindah suatu pelaporan yang disajikan.

Hal senada terdapat dalam ACFE yang mendefinisikan fraud sebagai "deception or misrepresentation that an individual or entity makes knowing that the misrepresentation could result in some unauthorized benefit to the individual or to the entity or some other party." Perbuatan-perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan keliru terhadap pihak lain) dilakukan orang-orang dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung atau tidak langsung merugikan pihak lain.

Hal-hal yang berkaitan dengan kecurangan / rekayasa dalam pengungkapan laporan keuangan termasuk kedalam financial statement fraud yang merupakan salah satu bentuk kejahatan akuntansi.

Dalam SAS No. 99 terdapat dua jenis penipuan: pertama, salah saji yang timbul dari kecurangan pelaporan keuangan (misalnya pemalsuan catatan akuntansi) dan kedua, salah saji yang timbul dari penyalahgunaan aset (misalnya pencurian aset atau pengeluaran penipuan). Standar ini menggambarkan Fraud Triangle.

Konsep segitiga kecurangan (Fraud Triangle) pertama kali diperkenalkan oleh Cressey (1953). Cressey (1953) teori risiko kecurangan menyediakan kerangka kerja bagi identifikasi perusahaan fraud risk factors. Cressey (1953) dalam Skousen (2006) berpendapat bahwa dalam berbagai derajat, tekanan, kesempatan, dan rasionalisasi selalu hadir ketika penipuan laporan keuangan terjadi. Kerangka fraud risk factors diadopsikan dalam America Institute of CPA (AICPA) dalam Pernyataan Standar Auditing (SAS) No. 99, “Consideration of Fraud in a Financial Statement Audit”. Teori Fraud Triangle

Teori ini di proksikan untuk fraud risk factors sebagai variabel independent. Untuk mengetahui penyebab terjadinya kejahatan akuntansi dapat menggunakan konsep segitiga kecurangan. Konsep segitiga kecurangan (Fraud Triangle) pertama kali diperkenalkan oleh Cressey (1953). Melalui serangkaian wawancara dengan orang-orang yang telah dihukum karena penggelapan. Cressy menyimpulkan bahwa penipuan umumnya terbagi ke dalam tiga cirri umum, yaitu pertama, koruptor memiliki kesempatan untuk melakukan penipuan. Kedua, individu memiliki kebutuhan keuangan (tekanan). Ketiga, individu terlibat dalam penipuan dirasionalisasi tindakan penipuan sebagai kekonsistenan dengan kode etik masing-masing. (Skousen, 2006).

Tekanan (Pressure)

Pressure adalah dorongan yang menyebabkan seseorang melakukan fraud.

Terdapat dua jenis faktor tekanan, yaitu tekanan dari faktor keuangan (financial), dan tekanan dari faktor sosial (non-financial). Contohnya seperti seseorang yang memiliki hutang atau tagihan yang menumpuk, memiliki gaya hidup mewah, kebiasaan berjudi

Vol. 1 No.01 2016 | 32 atau obat2an, seseorang yang merasa tertekan ketika performanya kurang diakui oleh manajemen. dll.

Kesempatan (Opportunity)

Opportunity adalah sesuatu hal yang memungkinkan fraud terjadi. SAS No. 99

menyebutkan bahwa peluang pada financial statement fraud dapat terjadi pada tiga kategori. Kondisi tersebut adalah nature of industry, ineffective monitoring, dan organizational structure.

Rasionalisasi (Rationalization)

Rasionalisasi adalah komponen kecurangan yang tidak kalah pentingnya, ketika pelaku mencari pembenaran atas tindakannya, misalnya bahwa tindakan kecurangan yang dilakukan untuk membahagiakan keluarga dan orang-orang yang dicintainya, masa kerja pelaku cukup lama dan dia merasa seharusnya berhak mendapatkan lebih dari yang telah dia dapatkan sekarang (posisi gaji, promosi, dll), dan perusahaan mendapatkan keuntungan yang sangat besar dan tidak mengapa jika pelaku mengambil bagian sedikit dari keuntungan tersebut.

Dalam SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada

pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah financial

stability, external pressure, personal financial need, and financial targets. Financial Statement Fraud

Menurut The Association of Certified Fraud Examiners (ACFE) atau Asosiasi Pemeriksa Kecurangan Bersertifikat, kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat finansial atau kecurangan non finansial.

Penyebab Kejahatan Akuntansi

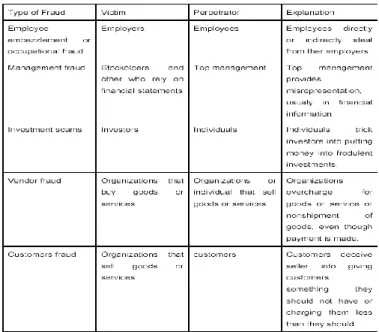

Dalam (Koroy, 2008) terdapat faktor yang teridentifikasi yang menjadikan pendeteksian kecurangan menjadi sulit dilakukan sehingga auditor gagal dalam usaha mendeteksi, yaitu karakteristik terjadinya kecurangan, standar pengauditan mengenai pendeteksian kecurangan. Dalam tabel berikut tipe kecurangan menurut Steve & Chad (2002):

Vol. 1 No.01 2016 | 33

Sumber: Albrecht W.Steve and Albrecht Chad O, 2002 . “ Fraud Examination” Thomson South- Western, dikutip dari Amrizal, Ak, MM, CFE, “Pencegahan dan Pendeteksian Kecurangan Oleh Internal Auditor”, www.bpk.go.id

Salah satu penelitian dari negara Taiwan, Yung-I Lou et al (2009), juga meneliti mengenai likelihood of fraudulent financial repoting menggunakan proksi terkait dengan SAS No. 99. Penelitian ini berkesimpulan bahwa fraudulent financial

reporting memiliki hubungan yang positif dengan more financial pressure of a firm or

supervisor of a firm, higher percentage of complex transaction of a firm, more questionable integrity of a firm's managers, or more deterioration in relation between a firm and its auditor.

Kecurangan Laporan keuangan telah menjadi salah satu cerita yang mendominasi berita korporasi selama beberapa tahun terakhir. publisitas yang cukup dan bukti yang dibuktikan telah dihasilkan tentang jumlah dan besarnya kegiatan penipuan keuangan, yang bertujuan meruntuhkan integritas dari proses pelaporan keuangan dan kontribusi substansial kerugian ekonomi oleh investor dan kreditur. Kecurangan telah mengikis kepercayaan publik pada kegunaan dan keandalan laporan keuangan yang dipublikasikan

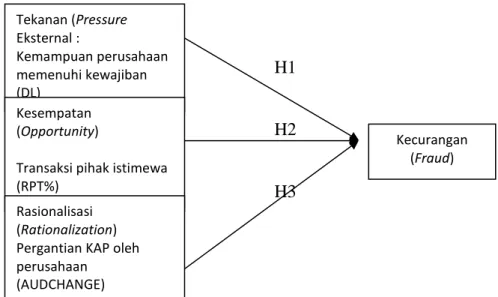

Berdasarkan uraian di atas, maka pada gambar 1 dapat menunjukkan suatu kerangka pemikiran dari variabel dalam penelitian ini.

H1

H2

H3

Gambar 1.Pengembangan Hipotesis

Pengaruh Kemampuan Perusahaan Memenuhi Kewajiban terhadap Fraudulent

Financial Statement. Dalam penelitian ini tekanan eksternal diukur dengan

menggunakan kemampuan perusahaan memenuhi kewajiban (DL).

H1 : Kemampuan perusahaan memenuhi kewajiban berpengaruh positif terhadap

Fraudulent Financial Statement.

Pengaruh Transaksi Pihak Istimewa terhadap Fraudulent Financial Statement. Lou dan Wang (2009) berpendapat bila presentase yang lebih tinggi dari transaksi kompleks muncul, perusahaan menemukan kemungkinan yang lebih besar dari kecurangan. Dalam penelitian ini kesempatan diukur dengan transaksi pihak istimewa (RPT%). Tekanan (Pressure Eksternal : Kemampuan perusahaan memenuhi kewajiban (DL) Kesempatan (Opportunity)

Transaksi pihak istimewa (RPT%)

Rasionalisasi (Rationalization) Pergantian KAP oleh perusahaan

(AUDCHANGE)

Kecurangan (Fraud)

Vol. 1 No.01 2016 | 34 H2 : Transaksi pihak istimewa berpengaruh positif terhadap Fraudulent Financial

Statement.

Pengaruh Pergantian KAP oleh Perusahaan terhadap Fraudulent Financial Statement. Dengan demikian, dalam penelitian ini rasionalisasi diukur dengan menggunakan pergantian KAP oleh perusahaan (AUDCHANGE).

H3 : Pergantian KAP oleh Perusahaan berpengaruh positif terhadap Fraudulent

Financial Statement.

C. METODE PENELITIAN

Sampel dan Metode Pengumpulan Data

Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009–2011. Pemilihan sample menggunakan

purposive sampling yaitu sample yang sengaja ditentukan berdasarkan kriteria tertentu

oleh peneliti untuk mendapatkan sample yang representative. Didapatkan 22 perusahaan yang memenuhi kriteria pemilihan sampel. Penelitian ini didasarkan pada data laporan keuangan yang diperoleh dari Bursa Efek Indonesia (BEI) dan www.idx.co.id selama 3 tahun periode penelitian, sehingga total pengamatan seluruhnya dalam penelitian ini adalah 66 perusahaan dalam 3 tahun.

Proses indentifikasi perusahaan-perusahaan yang terlibat dalam fraudulent

financial statement bukan hal yang mudah karena BAPEPAM tidak menerbitkan data

perusahaan yang memiliki kemungkinan melakukan fraud, melainkan hanya menerbitkan perusahaan yang sudah terbukti melakukan fraud berbeda dengan Skousen, et al (2008) yang menggunakan data dari SEC dan AAERs untuk mengindentifikasi perusahaan yang melakukan financial statement.

Oleh karena itu, peneliti memproksikan kemungkinan fraudulent financial

statement sebagai variabel dependen dengan opini audit Tidak Wajar (TW)), tidak

Menyatakan Pendapat (TMP) dan Wajar dengan Pengecualian (WDP) yang diperoleh perusahaan. Peneliti pada variabel ini menggunakan variabel dummy. Variabel dummy yang dikodekan dengan 1 untuk perusahaan yang tergolong FFS, dan 0 untuk perusahaan non FFS. Sedangkan untuk fraud risk factors sebagai variabel independen, peneliti menggunakan model fraud triangle yaitu faktor pressure yang diproksikan dengan Debt Leverage (DL) yaitu total assets / total liabilities pada tahun perhitungan,

opportunity yang diproksikan dengan Kemampuan Perusahaan Memenuhi Kewajiban

(RPT%) yaitu total hutang pihak istimewa / total kewajiban pada tahun perhitungan, dan rationalization yang diproksikan dengan melihat pergantian KAP oleh perusahaan.

Metode Analisis Data

Regresi Logistik (Analisis Logit)

Menggunakan analisis regresi logit digunakan untuk menjelaskan hubungan antara variabel terikat yang berubah data dikotomik/biner dengan variabel bebas yang berupa data berskala interval dan atau kategorik (Hosmer dan Lemeshow, 1989). Variabel terikat berskala biner adalah variabel terikat Y yang menghasilkan dua kategori (dikotomik) yang dinotasikan sebagai Y = 1 menyatakan kejadian “sukses” dan y = 0 menyatakan kejadian “gagal”. Variabel Y ini mengikuti sebaran/distribusi Bernouli.

Dengan memasukkan variabel ke dalam model, model regresi logistik dalam penelitian ini adalah :

Vol. 1 No.01 2016 | 35 Dimana :

FRAUD = Variabel dummy yang dikodekan dengan 1 untuk

perusahaan yang tergolong FFS, dan 0 untuk perusahaan non FFS.

DL = Total Aktiva terhadap Total Kewajiban.

AUDCHANGE = Variabel dummy, dengan kode 1 jika perusahaan

melakukan perubahan auditor dalam dua tahun, dan kode 0 jika tidak melakukan perubahan auditor dalam dua tahun. RPT% = Hutang yang harus di bayarkan oleh pihak istimewa.

D. HASIL PENELITIAN DAN PEMBAHASAN

Objek penelitian yang digunakan dalam penelitian ini adalah emiten yang terdaftar di BEI pada tahun 2009-2011. Dari seluruh sampel dilihat apakah indikasi perusahaan menuju terjadinya kemungkinan kecurangan (fraud) yang diproksi dalam opini auditor atas laporan keuangan berupa wajar dengan pengucualian (WDP), tidak wajar dan tidak memberikan pendapat (TMP) dan tidak melakukan kecurangan yang diproksi dengan opini auditor atas laporan keuangan berupa wajar tanpa pengecualian (WTP).

Uji Klasifikasi 2x2

Prediksi ketepatan model juga dapat menggunakan tabel klasifikasi 2x2 yang menghitung nilai estimasi yang benar (correct) dan salah (incorrect) pada variabel dependen. Menurut prediksi, perusahaan yang kemungkinan tidak melakukan tindak kecurangan (0) adalah 26 perusahaan. Sedangkan hasil observasi hanya 9 perusahaan, sehingga ketepatan klasifikasi adalah 34.6%. Sedangkan dalam memprediksi perusahaan yang melakukan tindak kecurangan (1) adalah 40 perusahaan, hasil observasi hanya 36 sehingga ketepatan klasifikasi adalah 90%. Dengan demikian secara keseluruhan ketepatan klasifikasi adalah 68.2%. Hal tersebut dapat dilihat pada tabel berikut: Classification Tablea Observed Predicted PROBABILITY Percentage Correct nonffs ffs

Step 1 PROBABILITY nonffs 9 17 34.6

ffs 4 36 90.0

Overall Percentage 68.2

a. The cut value is .500

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 9.286 3 .026

Block 9.286 3 .026

Vol. 1 No.01 2016 | 36 Pengujian signifikansi variabel secara bersama-sama dalam regresi logistic menunjukkan nilai chi square sebesar 9.286 dengan signifikansi sebesar 0,026. Nilai signifikansi yang lebih kecil dari tingkat sebesar 0,05 menunjukkan adanya kemungkinan pengaruh yang signifikan dari ketiga variabel independen tersebut dalam menjelaskan probabilitas Fraudulent financial statement pada tingkat sama dengan 5%.

Interpretasi Hasil

Pengujian yang dilakukan dalam penelitian ini adalah pengujian dengan menggunakan model logistik dimana akan dilihat hubungan kemungkinan tindak kecurangan pelaporan keuangan pada suatu periode dengan menganalisis faktor-faktor risiko pada periode yang sama dengan variabel ukuran perusahaan sebagai variabel pengendali. Analisis model regresi logistik dapat dilihat dari ringkasan hasil estimasi model logistik yang tersaji dalam table ebagai berikut:

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a DL .093 .128 .535 1 .464 1.098

AUDITCHANGE (1)

-1.592 .700 5.177 1 .023 .204

RPT 1.762 1.033 2.910 1 .088 5.824

a. Variable(s) entered on step 1: DL, AUDITCHANGE, RPT.

Pengujian Hipotesis

a. Pembahasan Hasil Uji Hipotesis Ke 1

Proksi variabel DL menunjukkan tingkat signifikan (p) sebesar 0,464 lebih besar dari α =5%. Oleh karena tingkat signifikan (p) lebih besar dari α=5% maka hipotesis ke-1 yang menyatakan eksternal pressure diproksikan dengan debt leverage berpengaruh positif terhadap kemungkinan kecurangan pelaporan keuangan ditolak pada tingkat α =5%. Penelitian ini bertentangan dengan penelitian yang dilakukan Ema kurniawati (2010) yang mengatakan faktor risiko tekanan yang diproksikan dengan debt leverage (DL) berpengaruh positif terhadap kemungkinan kecurangan pelaporan keuangan.

b. Pembahasan Hasil Uji Hipotesis Ke 2

Proksi variabel RPT% menunjukkan tingkat signifikan (p) sebesar 0,088, lebih besar dari α =5%. Hal ini mengindikasi bahwa perusahaan dengan adanya traksaksi pihak yang memiliki hubungan istimewa belum tentu memungkinankan adanya tindak kecurangan pelaporan keuangan. Penelitian ini tidak membuktikan adanya pengaruh faktor risiko kesempatan melalui proksi variabel transaksi terhadap pihak yang memiliki hubungan istimewa terhadap kemungkinan kecurangan pelaporan keuangan. Hal ini bertentangan sama dengan penelitian yang dilakukan Lou dan Wang (2009) yaitu transaksi pihak istimewa menimbulkan risiko salah saji material akibat fraud karena sangat rentan terhadap manipulasi oleh manajemen yang menunjukkan transaksi dengan pihak yang memiliki hubungan istimewa secara signifikan mempengaruhi kemungkinan kecurangan pelaporan keuangan.

Vol. 1 No.01 2016 | 37 c. Pembahasan Hasil Uji Hipotesis Ke 3

Proksi variabel AUDCHANGE menunjukkan tingkat signifikasi (p) sebesar 0,023, lebih kecil dari α =5%. Maka hipotesis ke 3 berhasil didukung. Penelitian ini membuktikan bahwa faktor risiko rasionalisasi yang diproksikan dengan pergantian KAP oleh perusahaan berpengaruh positif terhadap kemungkinan kecurangan pelaporan keuangan. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Kurniawati (2011) faktor risiko rasionalisasi khususnya hubungan dengan auditor yang diproksikan dengan perpindahan KAP oleh perusahaan berpengaruh positif terhadap kemungkinan kecurangan pelaporan keuangan.

E. KESIMPULAN DAN SARAN

Penelitian ini bertujuan untuk menganalisis pengaruh antara risk fraud factor dengan variabel proksi dari fraudulent financial statement. Penelitian mengenai

financial statement fraud ini masih sulit diteliti. Pengukuran financial statement fraud

pada penelitian ini menggunakan analisis fraud triangle seperti yang dilakukan oleh Lou dan Wang (2009) dan Ema Kurniawati (2011). Penelitian ini menggunakan proksi opini auditor atas laporan keuangan perusahaan sebagai variabel dependen. Indikasi adanya kecurangan ditandai dengan opini selain wajar tanpa pengecualian (WTP).

Berdasarkan hasil dari analisis dan pengujian hipotesis, dapat ditarik kesimpulan sebagai berikut: (1) Debt Leverage (DL) tidak berpengaruh secara positif dan signifikan terhadap kemungkinan fraudulent financial statement. Hal tersebut dapat diartikan bahwa debt leverage tidak dapat dijadikan sebagai proksi untuk mengindikasikan terjadinya kemungkinan fraudulent financial statement pada perusahaan. Hasil pengujian variabel proksi ini tidak konsisten dengan penelitian sebelumnya. secara positif dan signifikan terhadap financial statement fraud. (2) Transaksi pihak istimewa tidak berpengaruh secara signifikan terhadap financial

statement fraud. Hal tersebut dapat diartikan bahwa transaksi pihak istimewa tidak

dapat dijadikan sebagai proksi untuk mengindikasikan terjadinya kemungkinan

fraudulent financial statement. (3) Perpindahan KAP yang diproksikan dengan

AUDCHANGE berpengaruh secara positif dan signifikan terhadap kemungkinan

fraudulent financial statement. Hal tersebut dapat diartikan bahwa perpindahan KAP

dapat dijadikan sebagai proksi untuk mengidentifikasikan terjadinya financial

statement fraud pada perusahaan. Hasil pengujian variabel proksi ini konsisten dengan

penelitian sebelumnya.

Keterbatasan pada penelitian ini adalah sebagai berikut: (1) Kurangnya kurun waktu sampel data yang hanya diambil data selama 2009-2011 (2) sampel perusahaan yang diambil hanya 33 perusahaan yang terdaftar di BEI (3) Indikator yang diambil untuk memproksikan variabel independen hanya terdiri dari Debt leverage, Audit Change dan hubungan dengan pihak istimewa. Pengembangan penelitian selanjutnya diharapkan perlu memperbanyak indicator lainnya sebagai proksi untuk Fraud risk

factors.

Dari kesimpulan dan keterbatasan penelitian ini, maka saran yang dapat diberikan untuk penelitian selanjutnya adalah sebagai berikut: (1) Penelitian selanjutnya diharapkan dapat menambah variabel proksi dari fraud triangle agar cakupan variabel penelitian menjadi lebih luas. (2) Penelitian selanjutnya diharapkan dapat menambah jumlah sampel perusahaan agar dapat memprediksi kasus fraudulent

Vol. 1 No.01 2016 | 38 dapat menggunakan proksi lain sebagai pengukur kemungkinan fraudulent financial

statement.

DAFTAR PUSTAKA

Cendrowski, H., J.P. Martin, dan L.W. Petro., 2007, The Handbook of Fraud

Deterrence. New York: John Wiley & Sons, Inc. Halaman 41 – 48.

Christopher J. Skousen. CONTEMPORANEOUS RISK FACTORS AND THE

PREDICTION OF FINANCIAL STATEMENT FRAUD. Texas. 2006.

Cressey, D. 1953. Other People’s Money; a Study in the Social Psychology of

Embezzlement. Glencoe, IL, Free Press.

Ghozali, Imam dan Anis Chari. 2007. Teori Akuntansi. Edisi 3. Semarang: Badan Penerbit Universitas Dipinegoro.

Koroy, Tri Ramaraya. 2008. Pendeteksian Lecurangan (Fraud) Laporan Keuangan

oleh Auditor Eksternal. Jurnal Akuntansi dan Keuangan. Banjarmasin.

Rezaee, Z., 2002, Financial Statement Fraud: Prevention and Detection. New York: John Wiley & Sons, Inc. Halaman 1 – 2.

You-I Lou, and Ming-Long Wang. 2009. Fraud risk factor of the fraud triangle assessing the likelihood of fraudulent financial reporting. Journal of business & economics research-February, 2009. Vol. 7, No. 2.