i SKRIPSI

Diajukan kepada Fakultas Ekonomi, Universitas Negeri Yogyakarta untuk Memenuhi Sebagian Persyaratan guna Memperoleh

Gelar Sarjana Ekonomi

oleh : Yuli Purwanti

14812147007

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS NEGERI YOGYAKARTA 2016

ii

ANALISIS KINERJA AUDITOR INTERNAL DALAM PENYELESAIAN KREDIT BERMASALAH PADA BPR SHINTA PUTRA PENGASIH KULON PROGO

Oleh: Yuli Purwanti 14812147007

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui bagaimana kinerja auditor internal dalam hal penyelesaian kredit bermasalah pada BPR Shinta Putra Pengasih Kulon Progo.

Penelitian ini merupakan penelitian deskriptif dengan pendekatan kualitatif. Metode pengumpulan data yang terkait dengan masalah penelitian dilakukan dengan menggunakan metode wawancara, kuesioner, dan dokumentasi. Teknik analisis data yang digunakan adalah mengembangkan deskripsi yang dalam prosesnya mengembangkan kerangka kerja deskriptif. Metode kualitatif dilakukan dengan mendeskripsikan kinerja auditor internal dalam kaitannya dengan penyelesaian kredit bermasalah.

Hasil Penelitian ini menunjukkan bahwa kinerja Auditor Internal dalam Penyelesaian Kredit Bermasalah Pada BPR Shinta Putra Pengasih Kulon Progo belum efektif. Hal ini ditunjukkan (1) bahwa kebijakan manajemen atas pemberian tugas dan wewenang pada auditor internal telah sesuai dengan prosedur dan standar auditor internal yang ada, yaitu dimana posisi auditor internal telah dalam struktur organisasi yang independen atau terpisah kedudukannya dari semua kegaiatan operasi dalam perusahaan. (2) Bentuk pengendalian dan pengawasan yang dilakukan oleh auditor internal pada BPR Shinta Putra Pengasih Kulon Progo adalah dengan melakukan semua fungsi audit internal seperti compliance, dimana auditor internal melakukan pengecekan sekaligus melakukan penilaian ketaatan karyawan bagian kredit setiap harinya atas prosedur kredit yang telah ditetapkan, dimana auditor internal melakukan pengecekan sekaligus melakukan penilaian ketaatan karyawan bagian kredit setiap harinya atas prosedur kredit yang telah ditetapkan. Verification, Auditor internal pada BPR Shinta Putra Pengasih Kulon Progo telah melakukan pengecekan secara rutin atas kesesuaian data nasabah yang telah tercatat dalam sistem komputer di BPR Shinta Putra Pengasih Kulon Progo, Evaluation, dimana auditor internal selalu melakukan evaluasi atas temuan-temuan auditnya dalam hal kegiatan kredit. (3) Kinerja Auditor Internal Belum dilaksanakan secara efektif di BPR Shinta Putra Pengasih Kulon Progo. Hal ini bisa dilihat dari presentase Non Perfoming Loan (NPL) hanya turun 1% dalam kurun 1 periode hal ini BPR Shinta Pengasih Kulon Progo tingkat Kredit bermasalahnya masih dikatakan tinggi.

iii

By: Yuli Purwanti 14812147007

ABSTRACT

This research was conducted in order to determine how is the performance of auditors in terms of settlement of non-performing loans at BPR Shinta Putra Pengasih Kulon Progo.

This research is a descriptive qualitative approach. Data collection Method related to the research conducted using interviews, questionnaires, and documentation. The data analysis technique that was used is to bring a description of the process of develop a framework descriptive. Qualitative methods is performed by describing the performance of the internal auditor in relation to the settlement of non-performing loans.

Results of this study showed that the performance of Internal Auditors in the Settlement of Non Performing loans In Shinta Putra Pengasih BPR Kulon Progo has not implemented effectively. It is shown (1) that the management policy on granting duty and authority of the internal auditor in accordance with standard procedures and internal auditors are there, that is where the position of internal auditor has been in the organizational structure that is independent or separate position of all operations within the company. (2) The form of control and supervision carried out by the internal auditors on BPR Shinta Putra Pengasih Kulon Progo is to perform all internal audit functions such as compliance, where the internal auditor checks simultaneously assessing adherence employees of the credit every day that has been assigned. Verification, is where the internal auditor checks on the accuracy of documents for a loan, either the customer's data and record loan officers work plan each day. Internal auditors at BPR Shinta Putra Pengasih Kulon Progo been doing routine checks on the suitability of customer data that has been recorded in the computer system, Evaluation, is where the internal auditor is always evaluating the findings of the audit in terms of credit activity. (3) Performance of Internal Auditor BPR Shinta Putra Pengasih Kulon Progo is not effective that can be seen from performance internal auditor

ANALISIS KINERJA AUDITOR INTERNAL DALAM PENYELESAIAN KREDIT BERMASALAH PADA BPR SHINTA PUTRA PENGASm KULON PROGO

SKRIPSI

Oleh: Yuh Purwanti

14812147007

Telah disetujui dan disahkan Pada tanggal 22· Desember 2015

Untuk dipertahankan di depan TIM Penguji Skripsi Program Studi Akuntansi

Jurusan Pendidikan Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta

Disetujui Dosen Pembimbing

Rr. Indah Mustikwati, M.Si., Ak. NIP 19681014 1998022001

DALAM PENYELESAIAN KREDIT BERMASALAH PADA BPR SIDNTA PUTRA PENGASIH KULON PROGO

Tanggal Yang disusun 0leh:

Yuli Purwanti NIM 14812147007

telah dipertahankan di depan Dewan Penguji pada tanggalll Januari 2016 dan dinyatakaD lulus.

Nama

Yogyakarta, \8 Januari 2016

Fakultas Ekonomi Universitas Negeri Yogyakarta

NIP. 19550328 198303 100Y v

PERNYATAAN KEASLIAN SKRIPSI

Yang bertandatangart di bawah

Nama NIM Jurusan Fakultas Judul Skripsi : 14812147007 : Akuntansi : Ekonomi

: ANALISIS KINERJA AUDITOR INTERNAL DALAM

PENYELESAIAN KREDIT BERMASALAH PADA

BPR SHINTA PUTRA PENGASIH KULON PROGO

Menyatakan bahwa karya ilmiah ini adalah hasil pekerjaan saya sendiri, dan sepanjang pengetahuan saya tidak berisi materi yang sudah dipublikasikan atau ditulis oleh orang lain atau telah digunakan sebagai persyaratan penyelesaian Studi PerguruanTinggi ini, kecuali pada bagain tertentu yang saya ambil sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim. Apabila temyata terbukti pemyataan saya ini tidak bellar, sepenuhnya menjadi tanggung jawab saya.

Yogyakarta,22 Desember 2015

Y

14812147007

vii

(Muhammad Arwani)

„„Seseorang berubah pikiran melalui pengalaman, bukan melalui perdebatan.‟‟ (Will Rogers)

„„Harga kebaikan manusia adalah diukur menurut apa yang telah dilaksanakan atau diperbuatnya.‟‟

(Ali Bin Abi Thalib)

„„Jika hari ini aku beruntung, itu semua karena doa ibu.‟‟ (Yuli Purwanti)

PERSEMBAHAN

1. Ibuku tercinta, yang telah melahirkanku ke dunia

dan tiada henti-hentinya mendoakan serta

memotivasiku. Terimakasih atas kasih sayang, perhatian serta doa yang selalu terucap demi masa depanku yang cerah dan bermanfaat.

2. Ayahku tercinta, yang selalu siap memberikan dukuangan dan bantuan moril dan materil untuk anak-anaknya, terimakasih untuk perhatian dan motivasinya, tanpamu saya tidak dapat melangkah sampai sini.

viii

KATA PENGANTAR

Puji syukur penyusun panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penyusunan tugas akhir ini dapat terselesaikan. Proposal skripsi yang berjudul “Analisis Kinerja Auditor Internal dalam Penyelesaian Kredit Bermasalah Pada BPR Shinta Putra” ini dimaksudkan untuk memenuhi sebagian syarat penyelesaian studi S1 Fakultas Ekonomi Universitas negeri Yogyakarta, untuk memperoleh gelar Sarjana Ekonomi (SE).

Peyelesaian proposal skripsi ini berjalan lancar berkat bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini disampaikan ucapan terima kasih kepada yang terhormat:

1. Bapak Prof. Dr. Rochmat Wahab, M.Pd., M.A., Rektor Universitas Negeri Yogyakarta.

2. Bapak Dr. Sugiharsono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri Yogyakarta.

3. Ibu Dhyah Setyorini, M.Si., Ak., Ketua Program Studi Akuntansi S1 FE Universitas Negeri Yogyakarta

4. Ibu Rr Indah Mustikawati, M.Si., Ak., Dosen Pembimbing yang dengan sabar meluangkan waktu dan pemikiran untuk memberikan bimbingan dan pengarahan selama penyusunan skripsi.

5. Semua pihak yang tdak dapat disebutkan satu persatu yang telah memberi bantuan selama penyusunan skripsi.

14812147007

x DAFTAR ISI Halaman HALAMAN JUDUL... i ABSTRAK………. ii ABSTRACT... iii HALAMAN PERSETUJUAN……… iv HALAMAN PENGESAHAN……….. v

PERNYATAAN KEASLIAN SKRIPSI………. vi

MOTTO DAN HALAMAN PERSEMBAHAN……… vii

KATA PENGANTAR... viii

DAFTAR ISI... x

DAFTAR TABEL………. xiii

DAFTAR GAMBAR……… xiv

DAFTAR LAMPIRAN………. xv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Identifikasi Masalah... 10

C. Pembatasan Masalah... 11

D. Rumusan Masalah... 11

E. Tujuan Penelitian... 12

F. Manfaat Penelitian... 12

BAB II KAJIAN PUSTAKA DAN PERTANYAAN PENELITIAN... 13

A. Deskripsi Teori... 13

1. Audit Internal... 13

2. Kinerja Audit Internal... 15

3. Kredit Bermasalah... 23

xi

E. Pertanyaan Penelitian... 42

BAB III METODE PENELITIAN... 44

A. Tempat dan Waktu Penelitian... 44

B. Jenis Penelitian... 44

C. Subjek dan Objek Penelitian... 44

D. Definisi Operasional Variabel... 45

E. Teknik Pengumpulan Data... 45

F. Instrumen Penelitian... 46

G. Teknik Analisis Data... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………... 48

A. Data Penelitian……… 48

1. Data Umum ……….. 48

a. Sejarah Berdirinya Perusahaan………... 48

b. Letak Perusahaan……… 49

c. Tujuan Perusahaan……….. 49

d. Visi dan Misi Perusahaan………... 49

e. Struktur Organisasi………. 51

2. Data Khusus……….. 57

a. Kebijakan Manajemen atas Pemberian Tugas dan Wewenang Auditor Internal………... 57

b. Bentuk Pengendalian dan Pengawasan Auditor atas Kegiatan Usaha Kredit………... 58

c. Program kerja Audit Internal Lanjutan Oleh Audit Internal untuk Menyelesaikan Kredit Bermasalah………. 64

B. Pembahasan……… 65

BAB V KESIMPULAN………. 76

xii

B. Saran………... 78

DAFTAR PUSTAKA... 80

xiii

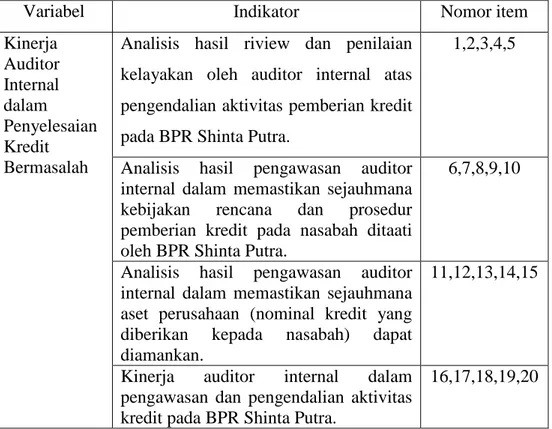

Halaman Tabel 1. Kisi-kisi untuk Menganalisis Kinerja Audit Internal dalam

Penyelesaian Kredit Bermasalah BPR Shinta Putra…………. 46

xiv

DAFTAR GAMBAR

Halaman

Gambar 1. Paradigma Penelitian………. 42

2. Struktur Organisasi BPR Shinta Putra Pengasih Kulon

xv

Halaman

Lampiran 1. Surat Ijin Penelitian……….... 84

2. Pedoman Wawancara……….……… 85

3. Kuesioner……… 87

4. Laporan Kunjungan Lapangan Paska Realisasi Kredit….. 89

5. Laporan Kunjuangan Lapangan Terkait Operasional Kredit………

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan merupakan sasaran pembangunan ekonomi, dimana perbankan diharapkan mampu mengembangkan dan menunjukkan perekonomian di Indonesia, khususnya dalam meningkatkan pemerataan kesejahteraan rakyat banyak, dalam hal ini bukan kesejahteraan rakyat Indonesia tanpa terkecuali. Perbankan memberikan kesempatan kepada masyarakat untuk berpartisipasi dalam membangun dengan mengadakan pengumpulan dana melalui usaha-usaha yang dijalankan perbankan, seperti tabungan, deposito, giro maupun kredit. Adanya tabungan, deposito maupun kredit menimbulkan terjadinya perputaran uang di masyarakat sehingga dapat dipergunakan untuk pembangunan.

Bidang perkreditan di Indonesia sampai saat ini masih merupakan bidang kegiatan perbankan yang mempunyai proporsi asset atau pendapatan bunga yang besar dibandingkan dengan berbagai kegiatan lainnya. Kredit adalah kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada jangka waktu yang disepakati. Usaha perkreditan dalam dunia perbankan merupakan kegiatan usaha yang paling utama, karena pendapatan terbesar dalam usaha perbankan berasal dari kegiatan usaha kredit.

Ruang lingkup kredit sebagai kegiatan perbankan tidak semata-mata hanya menyangkut kegiatan peminjaman kepada nasabah, melainkan sangat

komplek dan menyangkut keterkaitan unsur yang cukup banyak diantaranya meliputi: alokasi dana, perjanjian kredit, organisasi dan manajemen perkreditan, kredit bermasalah dan penyelesaian kredit bermasalah tersebut, dan salah satu lembaga keuangan perbankan yang memeberikan kredit adalah Bank Perkreditan Rakyat (BPR).

Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka dan tabungan. Sumber dana masyarakat dari tabungan dan deposito selain sumber dana internal BPR cenderung akan banyak dialokasikan kepada kegiatan kredit, karena kegiatan kredit bersifat produktif yang juga dikenal dengan istilah aktiva produktif. Kredit yang bersifat produktif menghasilkan pendapatan bunga atas kredit sekaligus merupakan pendapatan terbesar bagi bank, yang akhirnya berpengaruh terhadap kinerja rentabilitas bank. Akan tetapi, pemberian kredit yang berlebihan mengandung suatu risiko yang tidak kecil juga bagi pihak manajemen. Kemungkinan resiko yang timbul dalam penyaluran kredit adalah terjadi transaksi pembayaran kembali yang atas kredit dalam kondisi tidak terbayar atau pembayaran kembali dari debitur tersendat, dengan kata lain ada suatu indikasi terjadi kredit bermasalah. Kondisi ini akan menimbulkan kinerja likuiditas BPR terganggu dan berakibat buruk sehingga akan menjadikan BPR tersebut beku operasi, oleh sebab itu dibutuhkan suatu pengawasan pada kegiatan kredit tersebut oleh pihak menejemen, dari awal proses kegiatan hingga penyelesaian kegiatan kredit tersebut. Dengan pengendalian internal yang memadai diharapkan

3

dapat menjamin proses pemberian kredit tersebut akan dapat terhindar dari kesalahan-kesalahan dan penyelewengan-penyelewengan yang akan terjadi. Oleh karena itu, perlu dilakukan evaluasi terhadap pengendalian internal, yaitu dengan melakukan pemeriksaan internal atau audit internal.

Aktivitas pengendalian internal merupakan salah satu kegiatan yang penting di dalam perusahaan, termasuk dalam hal ini adalah pada sektor perbankan. Apabila terjadi pengelolaan yang kurang tepat, maka akan menyebabkan kerugian yang besar untuk perusahaan. Untuk menghindari kemungkinan terjadinya penyimpangan, maka diperlukan staf audit internal yang dapat membantu manajemen dalam mengawasi pelaksanaan pengendalian internal dalam aktivitas perusahaan. Dalam mengawasi pelaksanaan pengendalian internal dalam aktivitas perusahaan. Dalam peaksanaan aktivitas manajemen, tidak cukup hanya mengandalkan kebijakan dan pengendalian internal saja, tetapi harus dengan bantuan auditor internal yang dapat mengukur sejauh mana ketaatan pelaksanaan manajemen perusahaan, sehingga manajemen dapat memperbaiki kelemahan atau kekurangan yang ada berdasarkan laporan hasil pemeriksaan.

BPR Shinta Putra Pengasih Kulon Progo merupakan salah satu perusahaan perbankan yang memiliki tingkat perkembangan kredit cukup baik, namun 2 tahun terakhir ini tinggkat perkembangan kredit pada BPR Shinta Putra Pengasih Kulon Progo dapat dikatakan dalam kondisi yang stagnant. Hal ini dikarenakan oleh adanya kendala sumber daya manusia yang ada. Staf atau

karyawan tetap pada bagian perkreditan BPR Shinta Putra Pengasih Kulon Progo hanya terdapat satu orang karyawan.

Dalam menjalankan usahanya, BPR melakukan kegiatan yaitu menghimpun dana dari masyarakat kemudian menyalurkannya kembali kepada masyarakat. Pada kegiatan menyalurkan dana dalam bentuk kredit tersebut, tentunya terdapat suatu resiko berupa tidak terbayar kembali baik sebagian atau seluruhnya atas dana yang telah tersalurkan. Berapapun kecilnya resiko tersebut akan selalu ada dalam kehidupan suatu bank, termasuk pada PT. BPR Shinta Putra Pengasih Kulon Progo. Adanya permasalahan dalam proses pengembalian dana yang telah tersalurkan dapat menimbulkan kredit bermasalah. Kredit bermasalah adalah suatu keadaan di mana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan.

Persentase terjadinya kredit bermasalah pada BPR Shinta Putra Pengasih Kulon Progo sebesar 15%. Tinggginya persentase atas kredit bermasalah yang ada pada BPR Shinta Putra Pengasih Kulon Progo disebabkan adannya berbagai hal. Salah satunya adalah adanya kasus kredit bermasalah yang tidak bisa diselesaikan secara non ligitasi yaitu penanganan kredit bermasalah secara kekeluargaan, dalam artian diselesaikan melalui jalur hukum yang berlaku. Dengan adanya pengembalian kewajiban atas kredit yang tidak terbayarkan tersebut, maka akan sangat memberikan dampak pada BPR, yaitu semakin meningkatnya persentase kredit bermasalah yang ada dan

5

menyebabkan perkreditan pada BPR Shinta Putra Pengasih Kulon Progo cenderung stagnant, sehingga target dan tujuan perusahaan akan sulit dicapai. Setiap karyawan pada BPR Shinta Putra Pengasih Kulon Progo memiliki standar kinerja yang digunakan sebagai pedoman dalam menjalankan tugasnya, pedoman kerja yang dipakai biasa disebut dengan Job Description. Dalam pedoman kerja tersebut telah dituliskan secara lengkap tugas dan wewenang masing-masing karyawan pada BPR Shinta Putra Pengasih Kulon Progo. Namun di BPR Shinta Putra Pengasih Kulon Progo belum ada penilaian kinerja yang dilakukan secara formal atau tertulis. Penilaian kinerja yang biasa dilakukan adalah hanya secara lisan pada saat adanya evaluasi kerja bersamaan setiap tiga bulan sekali atau tiap enam bulan sekali. Kinerja audit internal pada BPR Shinta Putra Pengasih Kulon Progo juga menjadi salah satu hal yang menjadi bahan evaluasi. Dalam hal ini, yang dievaluasi adalah temuan-temuan Auditor internal dari hasil pengawasan dan pengendalian auditor pada setiap bentuk kerja karyawan BPR Shinta Putra Pengasih Kulon Progo, khususnya dalam hal ini adalah bagian perkreditan. Karena persentase terjadinya kredit bermasalah pada BPR Shinta Putra Pengasih Kulon Progo cukup tinggi, tentunya terdapat berbagai macam indikator-indikator inilah yang menjadi pantauan atau pengawasan utama bagi auditor internal.

Bentuk pengawasan yang dilakukan oleh audit internal BPR Shinta Putra Pengasih Kulon Progo lebih dikhususkan dengan melakukan pengendalian penyalahgunaan petugas. Hal tersebut dikarenakan adanya kekurangan

sumber daya manusia pada bagian audit internal. Karyawan pada bagian audit internal BPR Shinta Putra Pengasih Kulon Progo hanya ada satu orang karyawan, hal tersebut menyebabkan kurang intensifnya pengawasan audit internal terhadap seluruh kegiatan yang ada pada BPR Shinta Putra Pengasih Kulon Progo. Namun karena masalah utama pada BPR Shinta Putra Pengasih Kulon Progo adalah mengenai kredit bermasalah, maka bentuk pengendalian auditor internal yang dilakukan adalah dengan melihat indikasi-indikasi terjadinya kredit bermasalah dan lebih difokuskan pada penyalahgunaan petugas bagian kredit. Hal tersebut dapat dilakukan dengan melakuan pengecekan atas dokumen-dokumen angsuran oleh nasabah yang sudah tercatat dalam sistem di BPR. Apabila terlihat indikasi-indikasi nasabah yang bermasalah, auditor internal segera melakukan pencatatan atas temuan tersebut dan kemudian dilaporkan pada bagian direksi dan kemudian pada bagian kredit untuk dilakukan koordinasi. Koordinasi tersebut dilakukan guna mencari solusi serta menyelesaikan atas masalah yang ada, hal tersebut dapat dijadikan sebagai pengendalian dini sebeblum terjadinya kredit bermasalah yang berkepanjangan dan tentunya dapat mencegah terganggunya kegiatan operasional BPR Shinta Putra Pengasih Kulon Progo untuk kedepannya.

Menurut Sawyer (2005), Audit internal adalah sebuah aktivitas konsultasi dan keyakinanobjektif yang dikelola secara indenpenden di dalam organisasi dan diarahkan untuk meningkatkan operasional perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi

7

dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol dan pengelolaan organisasi, sedangkan auditor internal adalah auditor yang bekerja pada suatu perusahaan dan oleh karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tanggungjawab auditor internal adalah pada berbagai perusahaan sangat beranekaragam tergantung pada kebutuhan perusahaan yang bersangkutan. Kadang-kadang staf auditor internal hanya terdiri dari satu atau dua orang yang sebagian besar waktunya digunakan untuk melakukan tugas rutin berupa audit kesesuaian.

Auditor internal harus memiliki kompetensi profesional dalam mengumpulkan informasi,menganalisis keadaan dan mengidentifikasi permasalahan merupakan calon utama untuk memainkan calon sebagai wakil manajer. Hal itu bukan satu satunya peran auditor internal, tetapi merupakan peran yang sangat berguna bagi manajer.

Namun demikian peran auditor internal terbatas, yaitu berperan dalam pengukuran, penilaian dan rekomendasi.Auditor internal tidak berwenang dan tidak bisa melangkahi batas antar staf dan manajemen dengan jalan memerintahkan orang untuk melakukan sesuatu,membuat kebijakan dan prosedur atau dengan membuat keputusan manajemen, karena dengan melakukan hal-hal tersebut auditor internal telah merebut peran manajer.

Selain itu, auditor internal juga akan kehilangan obyektivitas

esensialnya,sehingga auditor internal tidak akan bisa mengevaluasi secara objektif peraturan-peraturan atau keputusan manajemen yang mereka buat sendiri.

Audit internal merupakan alat bantu pengendalian manajemen yaitu dengan melakukan penilaian atas pelaksanaan system tersebut serta memberikan saran-saran perbaikan. Audit internal merupakan bagian dari sistem pengendalian internal. Adapun fungsi dari adanya audit internal pada BPR Shinta Putra dari mulai perencanaan sampai dengan pelaksanaan, serta melakukan tindakan yang diperlukan untuk memperbaiki penyimpangan yang terjadi agar sesuai dengan rencana pencapaian tujuan secara efektif dan efesien. Audit internal merupakan sebuah aktivitas konsultasi dan keyakinan objektif yang dikelola secara independen didalam organisasi perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan resiko, kecukupan, kontrol, dan pengendalian organisasi.

Kinerja adalah suatu hasil yang dicapai oleh seseorang dalam memperlihatkan prestasinya dalam kemampuan kerja pada suatu organisasi. Audit internal terlibat dalam memenuhi kebutuhan manajemen, dan staf audit yang paling efektif meletakkan tujuan manajemen, sehingga auditor internal itu sendiri berada dalam posisi untuk menghasilkan nilai tertinggi pada hal-hal yang dianggap manajemen paling penting bagi kesuksesan organisasi. Kontribusi auditor internal menjadi semakin penting seiring dengan makin berkembang dan makin kompleksnya sistem usaha dan pemerintah.Tidak mungkin bagian

9

eksekutif mengawasi semua kegiatan yang menjadi

tangungjawabnya.Tetap saja ada hal-hal yang mungkin dapat luput dari perhatiannya. Kegiatan yang tidak diawasi akan kehilangan efisien dan efektivitasnya. Sayangnya, beberapa manajer belum menyadari manfaat yang menanti mereka.Kadang kala auditor sendiri tidak memberi pengetahuan ke manajemen tentang manfaat tersebut.Hal ini berlaku juga didunia perbankan termasukBPR Shinta Putra.Setiap perusahaan memiliki satuan pengendalian internal atau dapat disebut dengan SPI, termasuk dalam dunia perbankan, khususnya pada BPR Shinta Putra.

Salah satu bentuk pengelolaan dana ke masyarakat yang paling sering ditemui dalam dunia perbankan adalah perkreditan. Kegiatan penyaluran kredit oleh bank dengan bunga kompetitif dan serta agunan yang tidak memberatkan, merupakan fasilitas atau bentuk pelayanan yang paling disukai oleh masyarakat luas pada umumnya.Terutama untuk kalangan masyarakat yang mempunyai usaha dan ingin berwirausaha namun kesulitan dalam masalah permodalan.Hal inilah yang memacu kegiatan penyaluran perkreditan menjadi aktivitas yang paling harus

mendapatkan perhatian serta pengawasan penuh dari pihak

bank.Pemberian kredit kepada masyarakat memang sangat riskan dan berhati-hati dalam melayani nasabah,khususnya dalam hal pemberian kredit.Hal ini disebabkan karena banyak terjadi masalah dalam proses pemberian kredit tersebut kepada nasabah. Masalah yang paling signifikan dan paling berpengaruh bagi jalannya operasi perusahaan adalah tentang

pengembalian dan kreditnya atau bisa dikatakan sebagai kredit bermasalah.Peran auditor internal memang sangat dibutuhkan untuk mengatasi masalah semacam ini. Auditor internal akan membantu menemukan akar masalah dari terjadinya kredit bermasalah tersebut dan akan mencarikan solusinya atas kelemahan dari aktivitas tersebut. Tentunya berupa perbaikan-perbaikan yang akan sangat mendukung berkurangnya masalah nasabah, dalam hal ini adalah kredit bermasalah.

Berdasarkan latar belakang diatas, peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Kinerja Auditor Internal Dalam Penyelesaian Kredit Bermasalah Pada BPR Shinta Putra”.

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasi masalah sebagai berikut:

1. Terdapat kemungkinan risiko yang akan muncul dalam penyaluran kredit seperti pembayaran kembali yang tersendat bahkan tidak terbayar atau yang disebut dengan kredit bermasalah

2. Terdapat suatu indikasi terjadi kredit bermasalah yang dampaknya akanmengganggu kinerja likuiditas bank dan mengakibatkan BPR Shinta Putra menjadi beku operasi.

3. Bentuk Pengawasan oleh Audit Internal belum maksimal terhadap kredit bermasalah.

11

C. Pembatasan Masalah

Pemerintah memperluas pemberian kredit untuk pengusaha golongan ekonomi lemah dan bidang permodalan melalui kebijaksanaan pemberian kredit atas dasar kelayakan dengan keringanan jaminan.Salah satu sarana untuk mewujudkan program pemberian kredit tersebut adalah melalui BPR. Dengan adanya kebijakan dari pemerintah yang meringankan tersebut tidak menutup kemungkinan terjadinya masalah dalam hal pengembalian kredit akan tersendat atau disebut dengan kredit bermasalah,oleh sebab ituperan auditor internal akan sangat membantu dalam hal pengawasan dan pengendalian kegiatan usaha kredit pada BPR Shinta Putra.

Apabila dikaji lebih dalam maka penulis akan dapat melihat luasnya permasalahan pada penelitian ini, maka agar mendapatkan temuan yang terfokus, penelitian ini diarahkan pada analisis kinerja auditor internal dalam penyelesaian kredit bermasalah pada BPR Shinta Putra pada tahun 2014.

D. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah adalah sebagai berikut :

“Bagaimana kinerja auditor internal dalam penyelesaian kredit bermasalah pada BPR Shinta Putra tahun 2014?”

E. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah menganalisis kinerja auditor internal dalam penyelesaian kredit bermasalah pada BPR Shinta Putra tahun 2014.

F. Manfaat Penelitian

1. Manfaat Teoritis

a) Memberi sumbangan teoritis pada bidang ilmu akuntansi khususnya bidang audit yaitu mengenai audit internal pada industri perbankan khususnya dalam hal ini adalah BPR Shinta Putra. b) Memperkaya kepustakaan dan menjadi referensi untuk penelitian

selanjutnya sesuai dengan penelitian ini. 2. Manfaat Praktis

a) Bagi Perusahaan

Diharapkan dari penelitian ini dapat dipergunakan sebagai bahan pertimbangan unutuk menentukan kebijakan manajemen pada BPR Shinta Putra, khususnya dalam penyaluran kredit.

b) Bagi Penulis

Menjadi saran penerapan ilmu-ilmu yang dipelajari oleh penulis selama berada di bangku perkuliahan ke dalam kehidupan nyata.

13 BAB II

KAJIAN PUSTAKA DAN PERTANYAAN PENELITIAN

A. Deskripsi Teori 1. Audit Internal

Audit merupakan ruang lingkup dari tugas manajemen suatu perusahaan sejalan dengan pengawasan.Didalam pengelolaan kegiatan perusahaan baik itu perbankan atau perusahaan non perbankan maka

dituntut untuk menjaga eksistensinya dan pengembangan

perusahaan.Untuk dapat mengukur sampai mana kemampuan manajemen perusahaan mampu meningkatkan profitabilitas secara optimal, maka diperlukan adanya suatu pemeriksaan atau audit atas aktivitas tersebut. Kegiatan audit sebaiknya tidak dirangkap secara fungsional oleh para manajer karena akan kehilangan objektivitas dan independensi dalam melaksanakan tugasnya.

Menurut Haryono Jusup (2001:11), Audit adalah:

“Proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian kejadian ekonomi secara objectif untu menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”. Pengauditan didasarkan pada disiplin dan filosofi metode ilmiah, karena audit adalah menyangkut perumusan dan pengujian hipotesa.

Tujuan audit yaitu untuk mengetahui kekayaan yang diinvestasikan oleh para pemilik modal apakah mengalami perkembangan atau kemunduran. Dengan semakin besar dan kompleksnya suatu kegiatan bank, maka konsepsi dari audit itu sendiri juga mengalami perkembangan, sehingga maksud dan tujuan yang akan dicapainya juga mengalami perkembangan pula. Tujuan audit yang pokok adalah untuk memberikan jasa kepada manajemen yang bersifat protektif dan konstruktif.

Menurut Tri Yatmoko (2009), tujuan umum audit adalah untuk menyatakan pendapat atas kewajaran, dalam semua hal yang material, posisi keuangan dan hasil usaha serta arus kas sesuai dengan prinsip akuntansi yang berlaku. Untuk mencapai hal ini, auditor internal perlu

menghimpun bukti kompeten yang cukup, dengan cara

mengidentifikasikan dan menyusun sejumlah tujuan audit spesifik untuk setiap akun laporan keuangan. Dengan melihat tujuan audit tersebut, auditor akan dapat mengidentifikasi bukti apa yang dapat dihimpun.

Audit internal juga merupakan elemen monitoring dari struktur pengendalian internal dalam suatu organisasi, yang dibuat untuk memantau efektivitas dari elemen-elemen struktur pengendalian internal lainnya.Selain itu, Audit internaljuga merupakan suatu aktivitas

konsultasi dan keyakinan obyektif yang dikelola secara

independen.Didalam organisasi dan diarahkan oleh filosofi penambahan nilai untuk meningkatkan operasional perusahaan.Audit membantu

15

organisasi mencapai tujuan dengan menerapkan pendekatan yang sistematis.

2. Kinerja Audit Internal

a. Definisi Kinerja

Kinerja seorang karyawan merupakan hal yang bersifat individual, karena setiap karyawan mempunyai tingkat kemampuan

yang berbeda-beda dalam mengerjakan dan menyelesaikan

tugasnya.Pihak manajemen dapat mengukur karyawan atas hasil dari pekerjaanya.Kinerja merupakan sebuah aksi yang terdiri dari banyak komponen dan bukan merupakan hasil yang dapat dilihat pada saat itu juga.Kinerja tergantung pada kombinasi antara kemampuan, usaha, dan kesempatan yang diperoleh.Hal ini berarti bahwa kinerja merupakan hasil kerja karyawan dalam bekerja untuk periode tertentu dan penekanannya pada hasil kerja yang diselesaikan karyawan dalam periode tertentu.Kinerja juga dapat diartikan sebagai seluruh hasil yang diproduksi poada fungsi pekerjaan atau aktivitas khusus selama periode khusus.

Menurut Wirawan, “Kinerja adalah keluaran yang dihasilkan oleh fungsi-fungsi atau indikator-indikator suatu pekerjaan atau suatu profesi dalam waktu tertentu”(2009: 5). Dalam arti lain kinerja merupakan kemampuan kerja dan hasil atau prestasi yang dicapai dalam melaksanakan suatu pekerjaan untuk mencapai suatu tujuan.

Pabundu Tika (2006) mendefinisikan kinerja sebagai hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu orgaanisasi yang dipenuhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode tertentu, dimana yang dimaksudkan fungsi pekerjaan atau kegiatan di sini adalah pelaksanaan hasil pekerjaan atau kegiatan seseorang sekelompok atau sekelompok yang menjadi wewenang dan tanggung jawabnya dalam suatu organisasi.

Menurut Pabundu Tika (2006: 122), faktor-faktor yang berpengaruh terhadap hasil pekerjaan atau prestasi kerja seseorang terdiri dari faktor internal dan eksternal. Faktor internal yang mempengaruhi kinerja karyawan terdiri dari kecerdasan, keterampilan, kestabilan emosi, motivasi, persepsi peran, kondisi keluarga, kondisi fisik seseorang dan karakteristik kelompok kerja, sedangkan pengaruh eksternal antaralain berupa aturan ketenagakerjaan, Kinerja yang tinggi dapat tercapai oleh karena kepercayaan dan timbal balik yang tinggi di antara anggota-anggota, dalam artian para anggota yang percaya akan integritas, kemampuan, dan karakteristik setiap anggota lainnya. Untuk mencapai kinerja yang tinggi tentunya juga memerlukan waktu yang lama untuk membangunnya, memerlukan kepercayaan, serta menuntut perhatian yang seksama juga dari pihak manajemen.

17

b. Pengukuran Kinerja Audit Internal

Auditor internal terlibat langsung dalam memenuhi kebutuhan manajemen, dan staf audit yang paling efektif meletakkan tujuan manajemen dan organisasi diatas rencana dan aktivitas mereka.Kinerja auditor internal dapat diukur atau dilihat dari bagaimana auditor dapat menemukan berbagai kelemahan atau penyimpanan yang ada pada berbagai aktivitas yang ada di perusahaan. Dewan komisaris dalam banyak perusahaan dimasa yang lalu relatif berlaku pasif dalam proses pengambilan keputusan. Keadaan telah berubah dengan munculnya sikap dewan komisaris yang menuntut anggota dewan komisaris untuk membiasakan diri tanggap pada perubahan-perubahan dinamis yang terjadi pada perusahaan. Oleh sebab itu, agar supaya anggota dewan komisaris dapat lebih terlibat aktif dalam proses pengambilan keputusan, mendorong dewan komisaris membentuk subkomite yang beranggotakan anggota dewan komisaris yang tidak aktif dalam manajemen untuk memiliki tanggungjawab atas pelaksanaan pemeriksaan kinerja.

Menurut Sawyer(2005:267), audit internal melakukan

pemeriksaan dokumen, transaksi, kondisi dan proses untuk mendapatkan fakta-fakta dan untuk mencapai kesimpulan. Istilah pemeriksaan mencakup baik pengukuran maupun evaluasi.Auditor internal memiliki banyak teknik untuk membantu mereka mencapai

tujuannya.Kinerja auditor internal dapat diukur dari teknik-teknik di lapangan pada saat mengaudit. Berikut adalah teknik-teknik tersebut:

1) Mengamati

Bagi auditor internal, mengamati berarti melihat, memerhatikan, tidak melewatkan hal-hal yang dianggap penting. Hal ini mengimplikasikan diterapkannya pandangan yang berhati-hati dan berpengetahuan pada orang, fasilitas, proses, dan barang-barang. Hal ini juga berarti pemeriksaan visual yang memiliki tujuan, memiliki nuansa perbandingan dengan standar dan suatu pandangan yang evaluatif. Mengamati berbeda dari menganalisis

karena analisis berarti menetapkan, menyusun, dan

menginterpretasikan data. Mengamati di sisi lain berarti melihat dan membuat catatan dan pertimbangan. Pengamatan ini dapat dilakukan atas catatan dokumen, diagram, ataupun bagan, karena semua prosedur audit termasuk mengamati sebagian besar berisi pengukuran, maka observasi yang layak merupakan salah satu teknik audit yang paling sulit.

2) Mengajukan Pertanyaan

Mengajukan pertanyaan merupakan teknik yang paling pervasif bagi auditor internal. Pertanyaan yang diajukan selama audit dilakukan bisa secara lisan maupun tertulis. Pertanyaan lisan adalah yang paling sering digunakan namun yang paling sulit dikemukakan. Perolehan informasi bisa menjadi suatu seni

19

tersendiri. Mendapatkan fakta tanpa membuat klien tersinggung kadang-kadang bukanlah tugas yang mudah. Jika klien merasa dicecar atau merasa diperiksa silang, mereka cenderung bertahan dan enggan berperan menyingkap kebenaran. Jika auditor internal memahami pandangan kebanyakan rekan kerja mereka (klien) terhadap mereka, yaitu dipandang sebagai ancaman potensial bagi posisi mereka dan bisa mengubah sikap mereka untuk mengurangi ketakutan, peluang untuk mendapatkan informasi yang berguna akan meningkat.

3) Menganalisis

Menganalisis berarti memeriksa secara rinci, artinya memecah entitas yang kompleks ke dalam bagian-bagian kecil untuk menentukan karakteristiknya yang sebenarnya. Istilah ini juga berarti melihat lebih dalam beberapa fungsi, aktivitas, atau kelompok transaksi yang menentukan hubungan masing-masing. Analisis dimaksudkan untuk mengetahui kuaalitas, penyebab, dampak, motif, dan kemungkinan-kemungkinan seringkali sebagai fasilitator bagi penelitian selanjutnya atau sebagai dasar pertimbangan.

4) Memverifikasi

Memverifikasi berarti mengkonfirmasi kebenaran, akurasi, keaslian, atau validitas sesuatu. Hal ini merupakan sarana tertua yang dimiliki oleh auditor internal. Cara ini paling sering

digunakan untuk mendapatkan kebenaran fakta atau rincia dalam suatu akun atau suatu subjek yang diaudit. Hal ini mengimplikasikan upaya yang disengaja untuk menentukan akurasi atau validitas beberapa laporan atas apa yang diaudit dengan mengujinya, serta membandingkan dengan fakta yang diketahui dan data yang asli dengan standar yang ada. Verifikasi mencakup konfirmasi dan perbandingan yaitu pernyataan dari seseorang dikonfirmasi melalui pembahasan dengan orang lain, atau suatu dokumen lain yang valid. Verifikasi juga mencakup konfirmasi yang artinya menghapuskan semua keraguan melalui validasi independen oleh pihak-pihak objektif.

5) Menginvestigasi

Menginvestigasi merupakan istilah yang secara umum diterapkan pada pelaksanaan tanya jawab untuk menemukan fakta-fakta yang tersembunyi dan mencari kebenaran. Hal ini mengimplikasikan penelusuran informasi yang sistematis yang diharapkan dapat diketahui oleh auditor internal. Cara ini mencakup namun tidak terbatas pada penyidikan yang menyelidiki lebih dalam dan ekstensif dengan maksud mendektesi kesalahan. Investigasi berarti berupaya mencari bahan bukti atas terjadinya kesalahan. Oleh karena itu, investigasi memiliki lebih banyak petunjuk dibandingkan analisis dan verivikasi, yang berarti penelaahan data yang memiliki karakteristik yang relatif tidak diketahui sampai

21

diperiksa. Penyidik secara khusus di sini, auditor harus berhati-hati agar tidak melampaui kewenangannya.

6) Mengevaluasi

Mengevaluasi berarti menuju suatu pertimbangan, yang artinya menimbang apa yang telah dianalisi dan menentukan kecukupan, efisiensi, dan efektivitasnya. Hal ini merupakan langkah yang berada di antara analisis dan verifikasi di satu sisi dan opini audit di sisi lain. Hal ini meruoakan kesimpulam yang dihasilkan auditor internal berdasarkan fakta-fakta yang telah dikumpulkan. Evaluasi mengimplikasikan pertimbangan profesional dan merupakan rangkaian yang berjalan melewati keseluruhan proses audit. Pada tahap awal pemeriksaan audit, auditor internal harus mengevaluasi suatu risiko khusus yaitu risiko menghilangkan suatu aktivitas dari penelaahan mereka dibandingkan dengan risiko audit. Dalam program audit, auditor harus mengevaluasi perlunya pengujian rinci sebagai pengganti survei. Auditor harus mengevaluasi ketepatan dan tingkat keyakinan yang dibutuhkan untuk mencapai kenandalan sampel yang mereka yakin dibutuhkan.

Audit internal adalah aktivitas pemberian keyakinan objektif yang independen dan aktivitas konsultasi yang dilakukan untuk memberikan nilai tambah dan meningkatkan kinerja operasi organisasi. Aktivitas tersebut membantu organisasi mencapai tujuannya dengan melaksanakan

pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen risiko, kecukupan, kontrol, dan proses tata kelola.

Sawyer (2005:39) mengungkapkan standar kinerja audit Internal, sebagai berikut:

1) Merencanakan penugasan konsultasi.

2) Meninjau risiko dengan tujuan penugasan, selama penugasan konsultasi.

3) Menerapkan pengetahuan risiko yang didapat dari konsultasi ke dalam fungsi pemberian keyakinan yang biasa dilakukan.

4) Menilai kontrol sesuai dengan tujuan penugasan selama penugasan konsultasi.

5) Mencapai kesepakatan dengan klien mengenai tujuan, ruang lingkup, tanggung jawab dan ekspetasi dari penugasan.

6) Mempertimbangkan risiko, kontrol, dan proses pengelolaan sepanjang disetujui oleh klien.

7) Mempertahankan lingkup penugasan yang akan dibahas dengan klien.

8) Program kerja bisa bervariasi dalam bentuk dan isi.

9) Penetapan kebijakan mencakup penyimpanan catatan dan juga pemberian catatan atau dokumen ke pihak luar dan dalam perusahaan.

23

11) Tanggung jawab komunikasi hasil akhir

12) Manajemen resiko, kontrol, dan pengelolaan, jika signifikan, harus dikomunikasikan ke manajemen senior dan dewan komisaris.

13) Mengawasi penyebaran hasil audit sesuai persetujuan klien.

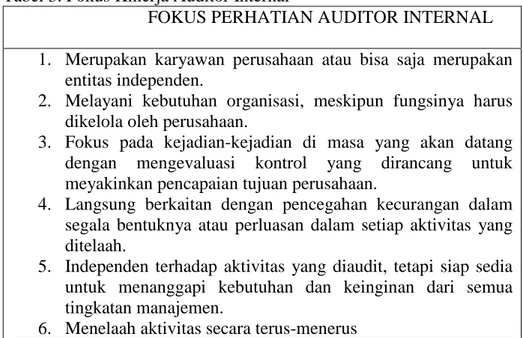

Menurut Arthur Holmes (1996:152), indikator-indikator audit internal adalah sebagai berikut:

1) Mereview dan menilai kelayakan, kecukupan, dan penerapan pengendalian akuntansi, pengendalian keuangan, dan pengendalian operasi lainnya, dan meningkatkan pengendalian yang efektif dengan biaya yang wajar.

2) Memastikan sampai mana kebijakan, rencana, dan prosedur yang sudah digariskan ditaati.

3) Memastikan sampai mana aktiva perusahaan dipertanggungjawabkan dan diamankan dari segala macam kehilangan.

4) Memastikan keterandalan data manajemen yang dibuat didalam perusahaan.

5) Menilai mutu prestasi dalam pelaksanaan tanggung jawab yang dibebankan.

6) Merekomendasikan perbaikan-perbaikan operasi.

3. Kredit Bermasalah

a. Definisi Kredit Bermasalah

Dengan berkembangnya kegiatan perekonomian, maka akan diperlukan adanya sumber-sumber penyedia dana guna membiayai

kegiatan usaha yang semakin berkembang tersebut. Dilihat dari sudut pandang perbankan atau lembaga keuangan yang menyediakan sumber dana yang berbentuk perkreditan, maka kredit akan mempunyai suatu kedudukan yang penting.Industri perbankan memiliki peran penting salah satunya adalah menyediakan dana untuk masyarakat atau pengusaha yang memerlukan dana pembiayaan untuk kegiatan usaha. Dana perkreditan akan dapat bermanfaat untuk mendorong perkembangan perekonomian nasional.

Perbankan memiliki kedudukan yang penting dalam

memberikan pelayanan dibidang perkreditan. Kredit perbankan membantu tersedianya dana untuk membiayai kegiatan produksi

nasional, penyimpanan bahan, pembiayaan kredit

penjualan,transportasi barang, kegiatan perdagangan. Jika pemberian kredit berjalan lancar, maka kegiatan perekonomian dapat berkembang dan terus ditingkatkan. Namun ketika pemberian kredit berkurang akan membuat kegiatan ekonomi mengalami kelambatan. Pada umumnya pihak bank telah menyediakan formulir kredit tertentu disertai syarat-syarat yang harus dipenuhi oleh permohonan kredit.Meskipun permohonan kredit sudah memenuhi syarat, belum tentu pihak bank memberikan fasilitas kredit. Pihak bank harus meneliti dan menganalisis keadaan pemohon kredit terlebih dahulu.Dalam memberikan kredit pihak bank harus diperhatikan asas pemberian kredit yang sehat.

25

Adapun prinsip-prinsip untuk melaksanakan kegiatan

perkreditan secara sehat menurut Teguh Pudjo (2007:11) meliputi: 1) Character (penilaian watak)

Manfaat dari penilaian soal karakter ini untuk mengetahui sampai sejauh mana tingkat kejujuran dan intergritas serta tekad baik yaitu kemauan untuk memenuhi kewajibannya dari calon debitur. Hal ini dapat diperoleh dari hubungan antara bank dan debitur atau diperoleh dari pihak lain yang mengetahui kepribadian dan perilaku keseharian.

2) Capacity (penilaian kemampuan)

Penilaian terhadap capacity intinya adalah penilaian terhadap kemampuan debitur dalam bidang usahanyadan kemampuan managerialnya. Hal ini berfungsi menilai sampai sejauh mana hasil usaha yang akan diperolehnya, akan mampu melunasi tepat waktu sesuai dengan perjanjian yang disepakati.

3) Capital (penilaian terhadap modal)

Analisis terhadap posisi keuangan perusahaan (calon debitur secara menyeluruh baik posisi keuangan pada masa lalu maupun masa yang akan datang, sehingga dapat diketahui kemampuan permodalan calon debitur untuk membiayai usaha yang bersangkutan, dan dalam prakteknya bank tidak memberikan kredit secara utuh dari apa yang diajukan calon debitur. Bank hanya

membantu kekurangannya dari jumlah mmodal yang dipunyai calon debitur.

4) Collateral (penilaian terhadap jaminan atau agunan)

Yang dimaksud dengan collateral yaitu barang-barang jaminan yang diserahkan oleh peminjam sebagai jaminan atas kredit yang diterimanya.Fungsinya untuk antisipasi terhadap terjadi kredit bermasalah.Calon debitur wajib memberikan dan menyediakan jaminan yang nilainya minimal sebesar jumlah kredit yang diberikan, agar bisa dicairkan serta dapat menutupi uang kekurangan kewajiban yang tidak terbayarkan.

5) Condition of economy (penilian terhadap prospek usaha nasabah debitur)

Bank harus melakukan analisis keadaan pasar baik pada masa lampau maupun pada masa akan datang karena analisis tersebut dapat diketahui perkembangan usaha yang dibiayai oleh bank tersebut.

Walaupun tahap dalam proses pemberian kredit telah dilakukan secara hati-hati dan telah dilakukan pengawasan dan pembinaan kredit secara berkesinambungan, namun dengan demikian tidak semua kredit berjalan dengan lancar. Suatu kredit digolongkan sebagai kredit bermasalah adalah kredit-kredit yang tergolong kredit kurang lancar, kredit diragukan dan kredit macet. Istilah kredit bermasalah telah digunakan di dunia perbankan Indonesia sebagai terjemahan problem

27

loan yang merupakan istilah yang sudah lazim digunakan di dunia internasional, sedangkan istilah lain dalam bahasa Inggris yang biasa dipakai juga bagi istilah kredit bermasalah adalah non perfoming loan (Rachmadi Usman, 2003:259).

b. Penggolongan Kredit dan Indikator Terjadinya Kredit Bermasalah Kredit bermasalah adalah kredit yang tidak dapat kembali tepat pada waktunya.Kredit bermasalah selalu ada dalam kegiatan perkreditan bank karena bank tidak mungkin menhindarkan adanya kredit bermasalah.Bank hanya berusaha menekan seminimal mungkin besarnya kredit bermasalah agar tidak melebihi ketentuan Bank Indonesia sebagai pengawas perbankan.

Menurut Mudrajat Kuncoro (2002: 462), kredit bermasalah adalah suatu keadaan di mana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan sebelumnya.

Sebelum mengetahui tentang implikasi yang timbul bagi bank sebagai akibat dari timbulnya kredit bermasalah, terlebih dahulu harus dijelaskan beberapa pengertian mengenai kategori kolektibilitas kredit berdasarkan ketentuan yang dibuat Bank Indonesia, adalah sebagai berikut:

1) Kredit Lancar

Kredit lancar adalah kredit yang tidak mengalami penundaan pengembalian pokok pinjaman dan pembayaran bunga.Selain itu,

dapat dikatakan kredit lancar apabila terdapat tunggakan angsuran pokok atau bunga namun belum melampaui 3 bulan.

2) Kredit Kurang Lancar

Kredit kurang lancar adalah kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama 3 (tiga) bulan dari waktu yang diperjanjikan, namun belum melampaui 6 bulan.

3) Kredit diragukan

Kredit diragukan adalah kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama 6 (enam) bulan atau dua kali dari jadwal yang telah diperjanjikan. 4) Kredit macet

Kredit diragukan adalah kredit yang mengembalikan pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selam lebih dari 1 tahun dari jadwal yang telah diperjanjikan (Lukman Dendawijaya: 2003).

Kredit bermasalah menurut ketentuan Bank Indonesia, merupakan

kredit yang digolongkan ke dalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M), sedangkan penilaian atau penggolongan suatu kredit ke dalam tingkat kolektibilitas kredit tertentu didasarkan pada kriteria kuantitatif dan kualitatif. Kriteria penilaian secara kuantitaif didasarkan pada keadaan pembayaran kredit oleh nasabah yang tercermin dalam catatan pembukuan bank, yaitu mencakup ketepatan pembayaran

29

pokok. Bunga maupun kewajiban lainnya. Penilaian tersebut dapat dilihat dari data historis dari masing-masing rekening pinjaman. Kriteria penilaian secara kualitatif didasarkan pada prospek usaha debitur dan kondisi keuangan usaha debitur. Dalam menentukan penilaian usaha debitur yang dinilai adalah kemampuan debitur membayar kembali pinjaman dari hasil usahanya sesuai perjanjian.

Sesuai dengan ketentuan direksi Bank Indonesia No.

31/147/KEP/DIR tanggal 12 November 1998, yang tercantum dalam buku Mudrajat Kuncoro (2012: 463), kualitas aktiva produktif (Kredit) dinilai berdasarkan tiga kriteria: yaitu berdasarkan prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur dan kemampuan membayar. Dengan tiga kriteria tersebut kualitas kredit digolongkan menjadi Lancar (L), Kurang Lancar (KL), Diragukan (D), dan Macet (M).

Perhitungan untuk presentase kredit bermasalah adalah sebagai berikut:

a) Non Perfoming Loan (NPL)

Rasio =

KL + D + M Total Kredit yang diberikan

(KYD) Keterangan :

Apabila NPL > 5% dan kecenderungannya meninglat, maka dapat disimpulkan:

- Penanganan tagihan atas angsuran tidak efektif. - PPAP yang harus dibentuk juga naik.

- Adanya indikasasi kredit bermasalah

- Penyelesaian kredit tidak terjadwal dengan baik.

Apabila terjadi kredit bermasalah dalam aktivitas perkreditan pada bank, maka pihak bank tidak boleh begitu saja memaksakan kepada debitur untuk segera melunasi hutangnya, walaupun juga pihak debitur berkewajiban untuk mengembalikan kredit yang telah diterimanya berikut dengan bunga sesuai yang tercantumkan dalam perjanjian awal. Untuk mengatasi kredit bermasalah tersebut upaya-upaya yang dapat dilakukan oleh pihak bank pada tahapan pertama adalah upaya penyelamatan kredit dengan syarat apabila bank mempunyai keyakinan bahwa usaha nasabah masih mempunyai prospek untuk berkembang. Bekti Kretiantoro (2006) menjelaskan beberapa tindakan penyelamatan untuk mengatasi timbulnya kredit bermasalah adalah sebagai berikut:

1) Rescheduling (Penjadwalan Kembali)

Rescheduling merupakan upaya pertama dari pihak bank untuk menyelamatkan kredit yang diberikannya kepada debitur dengan cara melakukan perubahan syarat kredit yang hanya menyangkut jadwal pembayaran dana atau jangka waktunya. Cara ini dilakukan jika ternyata pihak debitur tidak mampu untuk memenuhi kewajibannya dal hal pembayaran kembali angsuran pokok maupun bunga kredit. 2) Reconditioning (Persyaratan Kembali)

Reconditioning merupakan usaha pihak bank untuk menyelamatkan kredit yang diberikan dengan cara mengubah sebagian atau seluruh

31

kondisi (persyaratan) yang semula disepakati bersama pihak debitur dengan kreditu dan dituangkan dalam perjanjian kredit. Perubahan kondisi kredit dibuat dengan memperhatikan masalah-masalah yang dihadapi oleh kreditur dalam pelaksanaan proyek atau bisnisnya 3) Restructuring (Penataan Kembali)

Restructuring atau restrukturisasi adalah usaha penyelamatan kredit yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit. Dalam hal ini perubahan syarat-syarat kredit menyangkut penambahan dana, konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru atau konversi seluruh maupun sebagian dari kredit menjadi penyertaan dalam perusahaan yang dapat disertai dengan penjadwalan kembali atau persyaratan kembali.

4) Eksekusi

Jika usaha penyelamatan seperti diuraikan sebelumnya sudah dicoba namun nasabah masih juga tidak mampu memenuhi kewajibannya terhadap bank, maka jalan terakhir adalah bank melakukan eksekusi melalui berbagai cara antara lain; menyerahkan kewajiban kepada Badan Urusan Piutang Negara atau menyerahkan perkara ke pengadilan negeri (perkara perdata). Penanganan ini dapat juga dikatakan sebagai penanganan secara litigasi atau melalui jalur hukum.

Menurut Siswanto Sutojo (1997:333), indikator kredit bermasalah antara lain:

1) Menurunnya kondisi usaha bisnis perusahaan yang disebabkan merosotnya kondisi ekonomi umum dan atau bidang usaha dimana mereka beroperasi.

2) Adanya salah urus dalam pengelolaan usaha bisnis perusahaan, atau adakarena kurang berpengalaman dalam bidang usaha yang mereka tangani.

3) Problem keluarga, misal perceraian atau pemborosan pleh salah satu anggota keluarga debitur.

4) Kegagalan debitu pada bidang usaha atau perusahaan mereka yang lain.

5) Kesulitan likuiditas keuangan serius yang disebabkan dariadanya penagihan piutang yang memakan waktu lama

6) Munculnya kejadian diluar kekuasaan debitur, misal; bencana alam. 7) Watak debitur, dalam artian dari semula memang telah merencanakan

tidak aan mengembalikan kredit.

Keberadaan kredit bermasalah dapat dideteksi sejak dini. Gejala- gejala atau indikasi-indikasi kredit bermasalah yang ada pada BPR Shinta Putra Pengasih Kulon Progo antara lain:

1) Kondisi keuangan nasabah, yang dapat terlihat dari profil keuangan usaha yaitu:

33

b) Pangsa pasar menurun sehingga laba menurun dan likuiditas, dalam hal ini kas masuk lebih kecil dari kas keluar.

c) Peningkatan hutang tidak proporsional apabila dibandingkan dengan aset produktif perusahaan.

d) Penagihan piutang memakan waktu lama.

2) Kondisi pengelolaan perusahaan, terjadi hal-hal sebagai berikut: a) Terjadi perubahan perilaku dan kebiasaan pengurus perusahaan

yang berdampak negatif pada keharmonisan manajemen. b) Pola komunikasi dengan bank berubah dan kurang kooperatif. c) Laporan-laporan tertinggal dan tidak akurat.

Sedangkan menurut Tjoekam (1999: 264) indikator-indikator kredit bermasalah adalah sebagai berikut:

1) Kondisi keuangan debitur

a) Laporan keuangan asabah terlambat

b) Penjualan meningkat dalam bentuk kredit, tetapi proses penagihan lamban.

c) Stock barang menumpuk, bukti perusahaan nasabah dalam pemasaran lemah, persaingan kuat, adanya barang subsitusi. d) Sering terjadi cash crisis.

e) Sumber dan penggunaan dana tidak tertib. 2) Kondisi business activity debitur setiap waktu

b) Dalam 3 tahun terakhir terjadi kemerosot prospek bidang usaha, yang diikuti oleh speulasi tinggi oleh manajemen. c) Keunggulan produk nasabah tidak menonjol.

d) Hubungan dengan mitra usaha kurang mendapat perhatian, sehingga perusahaan menjadi terpencil dari percaturan pasar. e) Market share menurun dan tidak diantisipasi oleh usaha. f) Bidnag usaha kurang menggunakan kepesatan kemajuan

teknologi, sehingga produknya ketinggalan. 3) Sikap para debitur

a) Tidak transparan dan non- kooperatif, tidak terbuka, dan tidak jujur, sehingga bank sukar mendapatkan informasi mengenai pertumbuhan dan perkembangan usaha nasabah.

b) Integritas, konsistensi, dan keterbukaan tidak terlihat dalam sikap positifnya.

c) Managerial skill masih lemah, sehingga tidak mampu mengkoordinasikan resources (man, money, material, market, machine,method) dengan demikian efisiensi susah dicapai dan tidak ada usaha up grading diri

d) Hubungan dengan bank seakan mempunyai jarak, sehingga sulit saling menyampaikan informasi.

e) Dalam manajemen terlihat one man show, sehingga komunikasi terputus bila tidak ada pengurus di tempat.

35

f) Tanpa konsultasi dengan bank, nasabah ,melakukan diversifikasi di luar core business-nya dan tidak yakin pada tenaga profesional.

g) Kurang peduli terhadap lingkugan kera dan lingkungan usaha. 4) Sikap bankir

a) Kelemahan dan kekurangan bankir, yakni tidak menguasai bidang usaha debitur, sehingga review analisisnya kurang tajam.

b) Kerjasama dengan debitur namun membawa kerugian kepada bank, seakan-akan bankir menjadi pengawas pegawai nasabah, terjadi kolusi, hanya berperan sebagai bankir.

c) Kurang bersemangat mengembangkan diri sebagai bankir profesional, kurang usaha dalam up dating pengetahuan dan practical banking-nya, cepat puas diri.

d) Analisi kreditnya dangkal dan kurang lengkap, data kurang akurat dan kurang relevan

e) Percaya begitu saja pada data yang disodokan debitur tanpa studi dan penelitian yang komprehensif.

f) Posisi lemah berhadapan pada pihak ketiga atau debitur (tidak disiplin).

h) Sistem dan prosedur yang menjadi acuan kurang diindahkan

dan sering melakukan penyimpangan rambu-rambu

perkreditan tidak diperhatikan.

i) Hanya sebagai penerima perintah dan tidak memberikan feedback ke atas.

5) Banking environment

a) Sinyal-sinyal yang timbul dari perubahan kondidi ekonomi, moneter, dan perbankan sendiri sangat mempengaruhi kondisi kredit nasabah.

b) Dampak deregulasi dan regulasi sektor finansial maupun sektor riil.

c) Sinyal-sinyal dari business cycle terhadap bidang usaha nasabah yang dampaknya dapat negatif dan merugikan bilamana tidak antisipatif.

d) Kondisi ekonomi dan moneter baik nasional maupun internasional kurang mampu diantisipasi oleh nasabah sehingga dapat membawa pengaruh negatif.

e) Fluktuasi tingkat suku bunga dan foreign exchange rate kurang antisipatif terhadap produk bidang usaha nasabah. f) Peran bidang usaha nasabah terhadap gross domestic product

baik nasional maupun regional serta perpajakan yang intinya akan mempengaruhi cashflow.

37

g) Pengaruh variables businnes cycle terhadap variable cashflow nasabah dapat pula terjaadi, sehingga nasabah ksulitan likuiditas (cash in < cash out).

h) Sinyal-sinyal dari kondisi sosial, politik, budaya, dan agama terhadap life cycle usaha nasabah.

4. Pengoptimalan Kinerja Auditor Internal

Internal Auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.Tujuan pemeriksaan internal adalah membantu para anggota organisasi agar dapat melaksanakan tanggung jawabn ya secara aktif. Untuk itu, pemeriksa internal akan melakukan analisis, penilaian, dan mengajukan saran-saran.

Auditor internal bertanggung jawab untuk merencanakan dan melaksanakan tugas pemeriksaan, yang harus disetujui dan direview oleh pengawas.Pengertian kinerja karyawan menunjukkan pada kemampuan karyawan dalam melaksanakan seluruh tugas-tugas yang menjadi tanggungjawabnya. Tugas tugas tersebut biasanya terdiri dari indikator keberhasilan yang sudah ditetapkan, dan sebagai hasilnya akan diketahui bahwa seorang karyawan akan masuk dalam tingkatan kinerja tertentu. Jika dikaitkan dengan masalah perkreditan pada bank, dalam hal ini adalah BPR Shinta Putra, untuk penyelesaian kredit bermasalah seyogyanya memang dibutuhkan cara penyelesaian yang

tepat, sehingga bank tidak mengalami kerugian. Salah satu cara yang dapat ditempuh adalah dengan memiliki auditor internal yang berkompeten dan profesional, khususnya dalam hal pengawasan kegiatan perusahaan bidang perkreditan. Telah dijelaskan sebelumnya bahwa, kinerja audior internal dapat dilihat dari hasil kerjanya yaitu berupa temuan-temuan yang dapat langsung diidentifikasi dan

dilakukan perbaikan-perbaikan jika terjadi

penyimpangan-penyimpangan. Selain itu kinerja auditor internal juga dapat diukur dari optimalisasi teknik audit yang diterapkan di lapangan.

B. Penelitian yang Relevan

Penelitian yang relevan merupakan penelitian yang sudah pernah dilakukan oleh peneliti lain atau peneliti sebelumnya yang ada keterkaitan dengan penelitian yang akan dilakukan saat ini, antara lain:

1. Penelitian yang dilakukan oleh Restiana Lestari (2009) dengan judul “Peranan Audit Dalam Menunjang Efektivitas Pengendalian Internal Kredit Investasi pada PT. Bank Mandiri”. Tujuan dari penelitian yang relevan adalah untuk memperoleh gambaran efektivitas audit internal dan bagaimana peran audit internal dalam menunjang efektivitas pengendalian kredit investasi. Metode yang digunakan adalah metode analisis deskriptif. Hasil kesimpulan dari penelitian ini yang relevan adalah pelaksanaan keseluruhan audit internal di PT Bank Mandiri untuk kegiatan pemantauan kredit telah memadai untuk investasi sesuai dengan peraturan dan kebijakan yang ditetapkan oleh kantor

39

pusat. Persamaan penelitian relevan dengan penelitian ini adalah sama-sama meneliti tentang audit internal dan kredit dalam sektor perbankan. Perbedaannya, pada penelitian yang relevan obyek yang diteliti adalah kredit investasi, sedangkan pada penelitian ini adalah kredit bermasalah.

2. Penelitian yang dilakukan oleh Nomita Desi (2009) dengan judul penelitian “ Penyelesaian Kredit Bermasalah pada PT. Bank Danamon, Tbk. Cabang Semarang”. Tujuan dari penelitian yang dilakukan adalah mengetahui bagaimana proses penyelesaian kredit bermasalah pada PT. Bank Danamon, Tbk. Cabang Semarang. Hasil penelitian yang diperoleh adalah PT. Bank Danamon, Tbk. Cabang Semarang memilih menyelesaikan kredit bermasalah melalui jalur non litigasi. Hal tersebut dikarenakan penyelesaian sengketa perkreditan melalui jalur penyelesaian non litigasi dapat memperoleh hasil yang maksimal. Persamaan penelitian relevan dengan penelitian ini adalah sama-sama meneliti tentang kredit bermasalah pada sektor perbankan. Perbedaannya, pada penelitian yang relevan lebih menitikberatkan pada cara atau jalur penyelesaian kredit bermasalah, sedangkan pada penelitian ini lebih pada analisis terhadap kinerja auditor internal dalam penyelesaian kredit bermasalah.

C. Kerangka Berfikir

Tujuan audit bagi suatu perusahaan tidak hanya sekedar untuk mengawasi dan mengecek kegiatan secara fisik saja, tetapi juga untuk

melaksanakan suatu fungsi yang sangat berguna dalam melakukan pengecekan secara periodik terhadap catatan-catatan dan untuk menetapkan kebenaran catatan tersebut, mengevaluasi pengendalian internal dan mengecek adanya ketaatan pada prosedur yang telah ditetapkan. Audit internal merupakan bagian yang tidak dapat dipisahkan dari suatu pengendalian disuatu perusahaan, termasuk dalam sektor perbankan.

Kegiatan audit internal dalam sebuah perusahaan perbankan merupakan tuntunan atau kebutuhan bagi semua pihak guna menciptakan usaha yang sehat. Kegiatan ini pada hakikatnya mendorong terciptanya efisiensi usaha sehingga bank mampu bersaing secara sehat dalam pasar yang kompetitif serta dapat memacu penciptaan laba yang baik.

Perbankan merupakan salah satu sumber dana diantaranya dalam bentuk perkreditan bagi masyarakat perorangan atau badan usaha untuk memenuhi kebutuhan konsumsinya, atau dalam rangka meningkatkan produksinya. BPR Shinta Putra merupakan salah satu sarana perkreditan yang dikenal masyarakat sebagai penyedia dana pembiayaan kredit.

Kredit adalah peminjaman oleh suatu bank kepada masyarakat yang nantinya akan dikembalikan lagi pada suatu masa yang mana telah disepakati sebelumnya. Dalam suatu pemberian kredit, bank atau pihak pemberi selalu berharap agar debitur memenuhi kewajibannya untuk

melunasi tepat pada waktunya terhadap kredit yang telah

41

bank dapat berjalan dan berakhir dengan lancar.Tidak sedikit pula terjadi kredit bermasalah disebabkan oleh debitur tidak dapat melunasi kreditnya tepat pada waktunya sebagaimna telah disepakati dalam perjanjian kredit antara pihak debitur dan perusahaan perbankan.

Posisi audit internal pada bank akan menentukan tingkat kebebasannya dalam menjalankan tugas sebagai auditor. Status departemen audit internal dalam suatu perusahaan mempunyai pengaruh terhadap luasnya kegiatan serta tingkat serta tingkat independensinya dalam menjalankan tugasnya sebagai pemeriksa. Status organisasi dari departemen audit internal harus ditegaskan untuk dapat menyesuaikan tanggung jawab audit. Sebagai penilai independen tentang kecukupan pengendalian perusahaan., auditor internal hanya menempatkan diri sebagai nara sumber dalam pembuatan konsep pengendalian perusahaan.

Pihak yang bertanggung jawab penuh dalam perancangandan

implementasi pengendalian adalah manajemen dan direksi.

Penilaian kinerja yaitu suatu penilaian yang dilakukan secara sistematis, mandiri, obyektif, dengan beroorientasi ke masa depan, atas kebijakan atau kebijakan atau keputusan manajemen didalam, mengelola sumber daya dan dana yang dipercayakan kepada dalam rangka meningkatkan profitabilits maupun pencapaian tujuan lainnya. Kinerja auditor internal dapat dilihat dari hasil temuan-temuannya terhadap penyimpangan yang ada, dalam hal ini berkaitan dengan kredit.

D. Paradigma Penelitian

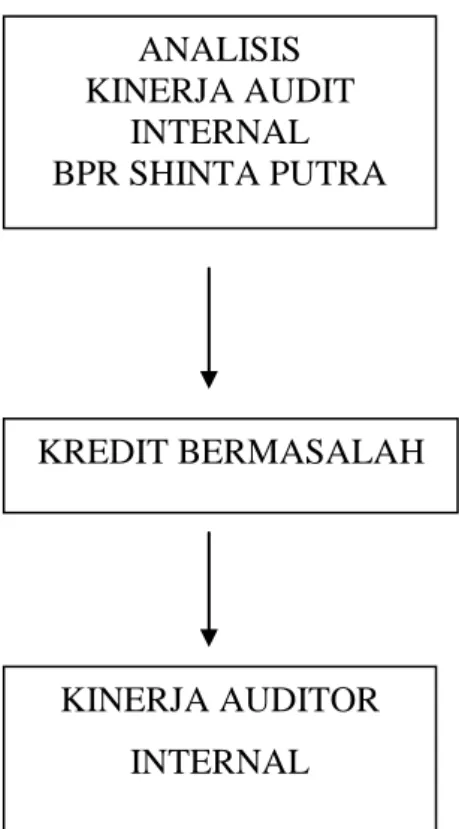

Paradigma penelitian adalah alur sederhana yang mendeskripsikan pola hubungan variabel penelitian.Alur sederhana ini dapat berupa gambar atau bagan alir. Dalam penelitian ini, alut sederhana tersebut dapat digambarkan sebagai berikut:

Gambar 1. Paradigma Penelitian.

E. Pertanyaan Penelitian

1. Bagaimana pengawasan dan pengendalian yang dilakukan oleh auditor internal terhadap Penyelesaian kredit Bermasalah pada BPR Shinta Putra Pengasih Kulon Progo?

ANALISIS KINERJA AUDIT INTERNAL BPR SHINTA PUTRA KREDIT BERMASALAH KINERJA AUDITOR INTERNAL

43

2. Bagaimana kinerja auditor internal dalam menyelesaikan kredit bermasalah pada BPR Shinta Putra Pengasih Kulon Progo?