JEMA Vol. 13 No. 1 Februari 2015 | 37

FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN

PEKERJAAN BEBAS

(Studi Kasus pada Tenaga Ahli (Dokter) di Banyuwangi)

Oleh : Rima Ulviana *) Jeni Susyanti **) Afi Rahmat Slamet ***)

Fakultas Ekonomi Prodi Manajemen, Universitas Islam Malang ABSTRACT

This study aimed to analyze the effect of paying taxes awareness, knowledge of tax laws, a good perception of the taxation system, and the quality of service to the willingness to pay taxes individual tax payers who do the work free. This is not an easy thing because not only the tax officers who take the role actively but also the consciousness and willingness of everyone to pay the tax obligation it self. Sample of 36 respondents was selected technique in the District of Muncar. Data obtained by distributing questionnaires. Analysis of the data using linear regression and determine the hypothesis used t test and f test.

Data obtained by distributing questionnaires. Data analysis using multiple linear regression. Results showed that the attitude of taxpayers to pay plow awareness and significant effect on the willingness to pay taxes, taxpayer attitudes toward knowledge and understanding of significant tax rules on the willingness to pay taxes, a good perception on the effectiveness of the tax system does not significantly influence the willingness to pay taxes, and to the level of confidence in the government and legal system significantly to the willingness to pay taxes.

Keywords : The Will Pay Of Tax, WPOP.

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak adalah konstribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Peranan pajak dalam pembangunan sangat penting sebab dana yang digunakan untuk pembangun hampir sebagaian besar di kenakan pajak, oleh sebab itu pemerintah mengoptimalkan pemasukan dari pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama (Waluyo, 2000: 2). Sistem perpajakan yang lama ternyata sudah tidak sesuai lagi dengan tingkat kehidupan sosial ekonomi masyarakat Indonesia. Disamping itu sistem perpajakan yang lama belum dapat menggerakkan peran dari seluruh lapisan subyek pajak yang besar peranannya dalam penghasilan penerimaan dalam negeri yang sangat diperlukan guna kelangsungan dan peningkatan pembangunan nasional. Oleh karena itu, pemerintah menciptakan sistem perpajakan yang baru antara lain dengan undang-undang perpajakan yang baru.

Agenda aksi Derektorat Jenderal Pajak berupa usaha ekstensifikasi dan intensifikasi pajak, dimana usaha ekstensifikasi di lakukan dengan menggali atau

38 | JEMA Vol. 13 No. 1 Februari 2015 mempeluas objek pajak baru melalui perubahan Undang-Undang yang berlaku. Masih banyak wajib pajak yang potensial yang belum terdaftar sebagai wajib pajak aktual. Ketidaktaatan dalam membayar pajak tidak hanya terjadi pada pekerja professional. Sedangkan perkembangan usaha kecil dan menengah sangat dinamis yang barang kali jauh meninggalkan jangkauan pajak. Meskipun jaring pengamanan bagi wajib pajak (berupa Nomor Pokok Wajib Pajak) agar melaksanakan kewajiban perpajakannya sudah di pasang terutama bagi usaha kecil menengah masih lepas dari jeratan pajak.

Penelitian Widayanti dan Nurlis (2010) tentang faktor-faktor yang mempengaruhi kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerja bebas. Berdasarkan uji parsial faktor kesadaran membayar pajak dan persepsi yang baik atas efektifitas sistem perpajakan mempunyai pengaruh yang tidak signifikan terhadap kemauan wajib pajak untuk membayar pajak. Perlakuan tersebut memang tidak berarti akan menempatkan wajib pajak dipihak yang lebih baik, tetapi harus diakui secara jujur bahwa masih kurangnya kesadaran masyarakat terhadap pajak dikarenakan masih sangat minimnya pengetahuan dan pemahaman masyarakat mengenai pajak (Pardi, 2011). Wajib pajak akan memenuhi kewajiban perpajakan bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya (Arum, 2012).

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka dapat dirumuskan permasalahan sebagai berikut : 1. Apakah faktor-faktor yang mempengaruhi kemauan membayar pajak yang terdiri

dari kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas sistem perpajakan, tingkat kepercayaan terhadap sistem pemerintah dan hukum berpengaruh terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

2. Apakah terdapat pengaruh antara kesadaran membayar pajak terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas? 3. Apakah terdapat pengaruh antara pengetahuan peraturan perpajakan terhadap

kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerja bebas?

4. Apakah terdapat pengaruh antara persepsi yang baik atas efektifitas sistem perpajakan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

5. Apakah terdapat pengaruh antara tingkat kepercayaan terhadap sistem pemerintah dan hukum terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh faktor-faktor yang mempengaruhi kemauan membayar pajak yang terdiri dari kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas sistem perpajakan, tingkat kepercayaan terhadap sistem pemerintah dan hukum berpengaruh signifikan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

2. Untuk menganalisis pengaruh antara kesadaran membayar pajak terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. 3. Untuk menganalisis pengaruh antara pengetahuan peraturan perpajakan terhadap

JEMA Vol. 13 No. 1 Februari 2015 | 39 4. Untuk menganalisis pengaruh antara persepsi yang baik atas efektifitas system perpajakan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi pekerjaan bebas.

5. Untuk menganalisis pengaruh antara tingkat kepercayaan terhadap sistem pemerintahan dan hukum.

1.4 Kontribusi Penelitian

Adapun kontribusi yang dapat diperoleh dari hasil penelitian ini diantaranya sebagai berikut:

1. Diharapkan penelitian ini dapat memberikan bukti yang empiris atau acuan bagi studi tentang faktor yang mempengaruhi kemauan membayar pajak atau penelitian dengan obyek yang sejenis.

2. Hasil dari penelitian ini diharapkan dapat meningkatkan kemauan, kesadaran, kualitas pelayanan dan persepsi yang baik terhadap perpajakan di Indonesia.

3. Dengan adanya penelitian ini dapat memberikan pengetahuan yang lebih banyak dan lebih luas mengenai hal-hal yang mengenai kemauan untuk membayar pajak. Selain itu, sebagai informasi yang bermanfaat dalam menambah wawasan bagi penulis sendiri.

2. KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

2.1 Hasil Penelitian Terdahulu

Sanjaya (2008) melakukan penelitian yang berjudul analisis faktor-faktor yang berpengaruh terhadap kemauan masyarakat dalam membayar pajak (studi kasus pada kota Bandar Lampung). Hasil penelitian menunjukkan bahwa faktor persepsi terhadap sanksi pajak dan persepsi terhadap para petugas pajak mempunyai pengaruh yang tidak signifikan terhadap kemauan membayar pajak. Sedangkan pengetahuan tentang pajak, kesadaran masyarakat dalam membayar pajak dan persepsi terhadap kemudahan dalam pelaksanaan sistem pajak mempunyai pengaruh yang signifikan terhadap kemauan membayar pajak.

Widiyati dan Nurlis (2010) melakukan penelitian yang berjudul faktor-faktor yang mempengaruhi kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas (studi kasus pada KPP Pratama Gambir Tiga). Hasil penelitian menunjukkan bahwa faktor kesadaran membayar pajak dan persepsi yang baik atas efektifitas perpajakan mempunyai pengaruh yang tidak signifikan terhadap kemauan wajib pajak untuk membayar pajak, sedangkan faktor pengetahuan dan pemahaman tentang peraturan pajak mempunyai pengaruh yang signifikan terhadap kemauan wajib pajak untuk membayar pajak.

Hardiningsih dan Yulianawati (2011) melakukan penelitian tentang faktor-faktor yang mempengaruhi kemauan membayar pajak di Kantor Pelayanan Pajak Pratama Jepara. Hasil penelitian adalah kesadaran membayar pajak berpengaruh positif terhadap kemauan membayar pajak dan signifikan terhadap kemauan membayar pajak. Kemauan dalam membayar pajak menunjukkan kepatuhan wajib pajak terhadap hukum dan peraturan pajak yang berlaku. Faktor-faktor lain seperti pengetahuan peraturan perpajakan, pemahaman peraturan perpajakan, dan efektifitas perpajakan tidak berpengaruh terhadap kemauan untuk membayar pajak.

40 | JEMA Vol. 13 No. 1 Februari 2015

2.2 Tinjauan Pustaka

2.2.1 Pemahaman Tentang Perpajakan

Menurut Undang-undang No. 28 Tahun 2007 tentang perubahan ketentuan dan tata cara umum perpajakan adalah sebagai berikut: “Pajak adalah konstribusi wajib kepada Negara yang terutang oleh wajib pajak pribadi atau badan yang sifatnya memaksa berdasrkan undang-undang dan tidak mendapatkan imbalan secara langsung digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Definisi Pajak menurut Andriani (dalam Zain, 2005) “Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan”.

Definisi pajak menurut Somitro dalam Mardiasmo (2011:1) “Pajak adalah iuaran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada memdapat jasa timbale balik (kontraprestasi) yang langsung dapat ditunjukkan dan dapat digunakan untuk membayar pengeluaran umum ”.

Sistem pemungutan pajak dapat dibagi menjadi tiga sistem (Mardiasmo, 2011: 7). 1. Official Assesment System, yakni sistem pemungutan pajak yang member wewenang

kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

2. Self Assesment System, yakni suatu sistem pemungutan pajak yang memberikan wewenang penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang pajak.

3. With Holding System, yakni suatu sistem pemungutan pajak yang memberikan wewenang kepada pihat ketiga untuk memotong besarnya pajak yang terutang. 2.2.2 Kemauan Membayar Pajak

Kemauan wajib pajak untuk membayar pajaknya merupakan hal yang penting, karena jika wajib pajak tidak mau atau berusaha untuk tidak membayar pajaknya maka pendapatan pemerintah akan berkurang. Dirjen pajak selaku institusi yang berwenang harus dapat meningkatkan kebutuhan pelayanan publik yang memadai serta meningkatkan kesejahteraan masyarakat melalui penyediaan sarana dan prasarana yang layak, sehingga masyarakat sebagai wajib pajak secara suka rela mau membayar pajaknya sebagai suatu kewajiban yang harus dikeluarkan (dibayar) dari penghasilan yang diperolehnya untuk tujuan pembangunan nasional.

Konsep kemauan membayar pajak (Willingnes To Pay Tax) dikembangkan melaui dua konsep yaitu, konsep kemauan membayar pajak dan konsep pajak. Pertama, konsep kemauan membayar pajak. Kemauan membayar pajak merupakan suatu nilai dimana seorang rela untuk membayar pajak, mengorbankan sesuatu untuk memperoleh barang atau jasa. Kedua konsep pajak, menurut Taylor dalam (Waluyo, 2007) pajak adalah prestasi yang dipaksakan sepihak oleh Negara dan terutang kepada perusahaan (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Untuk mencapai target pajak, perlu ditumbuhkan kemauan wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Mengingat kemauan wajib pajak untuk membayar pajak merupakan faktor penting bagi meningkatkan penerimaan pajak, adapun tentang faktor-faktor yang mempengaruhi kemauan wajib

JEMA Vol. 13 No. 1 Februari 2015 | 41 pajak, dalam hal ini wajib pajak dengan pekerjaan bebas. Adapun penjelasan dalam masing-masing faktor adalah sebagai berikut:

a. Kesadaran Membayar Pajak

Kesadaran merupakan unsur dalam manusia dalam memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam dan kemungkinan masa depan. Kesadaran identik dengan kemauan yaitu suatu dorongan dari alam sadar berdasarkan pertimbangan pikiran dan perasaan dan seluruh pribadi yang menimbulkan kegiatan yang terarah dan tercapainya tujuan tertentu yang berhubungan dengan pribadinya. Sehingga kesadaran perpajakan adalah kesadaran mengetahui atau mengerti perihal pajak (Atiqah dan Fitria, 2010).

b. Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan

Pengetahuan pajak adalah proses pengubahan sikap dan tata laku seorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan penelitian. Pemahaman dan pengetahuan tentang peraturan perpajakan akan meningkatkan kemauan wajib pajak untuk membayar pajak. Karena wajib pajak yang sudah memahami peraturan pajak kebanyakan berpikiran lebih baik membayar dari pada terkena sanksi pajak. Pengetahuan perpajakan adalah kemampuan seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang-undang yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka.

c. Persepsi yang Baik atas Efektivitas Sistem Perpajakan

Persepsi dalam arti sempit adalah penglihatan, bagaimana cara seseorang melihat sesuatu. Sedangkan dalam arti luas, persepsi adalah pandangan atau pengertian yaitu bagaimana seseorang memandang atau mengartikan sesuatu. Istilah persepsi biasanya digunakan untuk mengungkapkan tentang pengalaman terhadap suatu benda ataupun suatu kejadian yang dialamai. Melalui sistem perpajakan baru yang barbasis internet, wajib pajak dapat mendaftar dan mengakses data perpajakannya tanpa batas waktu dan tempat. Dalam penelitian Widayati dan Nurlis (2010) persepsi yang baik atas efektifitas perpajakan tidak berpengaruh signifikan terhadap kemauan membayar pajak karena wajib pajak masih belum banyak yang menggunakan media online sebagai sarana pembayaran pajak.

d. Tingkat Kepercayaan Terhadap Sistem Pemerintahan dan Hukum

Menurut Handayani (2011), kepercayaan dalam sistem pemerintahan dan hukum yang berlaku turut mendorong kemauan wajib pajak untuk membayar pajaknya ketika wajib pajak memiliki kepercayaan yang tinggi kepada sistem pemerintahan dan hukum yang tegas dalam melaksanakan semua aturan-aturan yang berlaku. Misalnya ketika wajib pajak terlambat membayar atau melaporkan pemerintah dengan berlandaskan hukum yang telah dibuat bertindak tegas untuk mengenakan denda kepada wajib pajak tersebut. hal ini mungkin akan meningkatkan kemauan wajib pajak untuk membayar pajaknya. Tanpa harus menunda pembayaran pajaknya.

2.2.3 Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas

Menurut UU No. 28 Tahun 2007 tentang ketentuan dan tata cara umum perpajakan, salah satu yang dikenai kewajiban untuk menyetorkan pajak adalah wajib pajak orang pribadi yang melakukan pekerjaan bebas. Kewajiban pajak ini dikenai atas orang pribadi yang memiliki pekerjaan bebas. Pekerjaan bebas adalah pekerja yang

42 | JEMA Vol. 13 No. 1 Februari 2015 dilakukan oleh orang pribadi yang mempunyai keahlian khusus yang memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja.

Pekerjaan bebas dapat dibagi atas dua kelompok yaitu, pekerjaan bebas yang dilakukan oleh tenaga ahli (liberal professional service) dan pekerjaan bebas lainnya (other personal service). Pekerjaan bebas yang dilakukan oleh tenaga ahli adalah pekerjaan yang dilakukan oleh pengacara, PPAT, akuntan, dokter, notaries, arsitek dan konsultan. Sedang pekerjaan bebas yang dilakukan diluar tenaga ahli seperti artis, seniman, atlet, penulis, peneliti, penceramah, dan professional lainnya yang bekerja secara indipenden, bukan sebagai karyawan (Gatot, 2009).

Menurut Ditjen pajak, wajib pajak pribadi umumnya tidak membuat pembukuan atas harta yang dimilikinya. Wajib pajak pribadi juga kerap tidak melakukan pencatatan atas penerimaan dan pengeluaran atas harta tersebut. berdasarkan catatan aparat pajak, para wajib pajak pribadi umumnya juga melakukan transaksi secara tunai. Oleh karena itu, banyak transaksi maupun investasi yang sebenarnya terjadi tapi tidak tercatat (Arum, 2012).

2.3 Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Kesadaran membayar pajak, pengetahuan peraturan perpajakan,persepsi yang baik atas sistem perpajakan, tingkat kepercayaan terhadap sistem pemerintah dan hukum bepengaruh terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

H2 : Kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak. H3 : Pengetahuan perpajakan berpengaruh terhadap kemauan membayar pajak. H4 : Persepsi yang baik atas efektifitas sistem perpajakan berpengaruh terhadap

kemauan membayar pajak.

H5 : Tingkat kepercayaan terhadap sistem pemerintah dan hukum berpengaruh terhadap kemauan membayar pajak.

3. METODE PENELITIAN 3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Wajib Pajak orang pribadi yang melakukan pekerjaan bebas dalam hal ini Dokter yang ada dikecamatan Muncar. Adapun teknik sampling yang digunakan dalam penelitian ini adalah teknik rondom sampling. Menurut Pangestu (2010) pada teknik pengambilan sampel random sampling, sampel dipilih secara random atau acak dari semua anggota populasi, tak terkecuali mempunyai kesempatan yang sama untuk di pilih menjadi sampel.

3.2 Definisi dan Operasional Variable

Guna lebih memahami definisi variabel yang diteliti, berikut ini definisi operasional dari masing-masing variabel yang digunakan dalam penelitian ini.

a. Kesadaran Membayar Pajak (X1)

Kesadaran merupakan unsur dalam manusia dalam memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran pajak dapat diukur dengan indikator sebagai berikut:

1) Pajak merupakan bentuk partisipasi dalam menunjang pembangunan Negara. 2) Penundaan pembayaran pajak sangat merugikan Negara.

3) Pengurangan beban pajak sangat merugikan Negara. 4) Pajak ditetapkan dengan undng-undang.

JEMA Vol. 13 No. 1 Februari 2015 | 43 5) Pajak dapat dipaksakan

6) Membayar pajak tidak sesuai dengan yang seharusnya dibayar akan merugikan Negara.

7) Pemungutan pajak sesungguhnya juga dirasakan oleh mereka sendiri tapi tidak secara langsung dinikmati oleh para wajib pajak.

8) Membayar pajak akan terbentuk rencana untuk kemajuan kesejahteraan rakyat. b. Pengetahuan dan Pemahaman Tentang Peraturan Pajak (X2)

Pengetahuan pajak adalah proses pengubahan sikap dan tata laku seorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan. Pengetahuan dan pemahaman tentang peraturan pajak diukur dengan indikator sebagai berikut:

1) Pengetahuan tentang sanksi jika melakukan pelanggaran perpajakan. 2) Pemahaman tentang sanksi jika melakukan pelanggaran perpajakan. 3) Pengetahuan mengenai PTKP (Penghasilan Tidak Kena Pajak). 4) Pengetahuan mengenai PKP (Pengusaha Kena Pajak).

5) Pengetahuan mengenai tarif pajak orang pribadi

6) Pemahaman mengenai PTKP (Penghasilan Tidak Kena Pajak). 7) Pemahaman mengenai PKP (Pengusaha Kena Pajak).

8) Pemahaman mengenai tarif pajak orang pribadi. 9) Pengetahuan peraturan pajak melalui sosialisasi. 10) Pemahaman peraturan pajak melalui sosialisasi. 11) Pengetahuan peraturan pajak melalui training. 12) Pemahaman peeraturan pajak melalui training.

c. Persepsi yang baik atas Efektifitas Sistem Perpajakan (X3)

Persepsi dalam arti sempit adalah penglihatan, bagaimana cara seseorang melihat sesuatu. Dalam penelitian ini persepsi yang baik atas efektifitas sistem perpajakan diukur dengan indikator sebagai berikut:

1) Pebayaran pajak melalui Bank Perseorangan. 2) Pembayaran pajak melalui Kantor Pos 3) Pembayaran pajak melalui e-Banking 4) Penyampaian dengan melapor pada e-SPT 5) Penyampaian dengan melapor pada e-Filling 6) Penyampaian dengan melapor pada drop box

7) Penyampaian dengan melapor pada KPP (Kantor Pelayanan Pajak). 8) Penyampaian dengan melapor pada via pos terdekat.

9) Update peraturan pajak terbaru melalui internet.

d. Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4)

Dibeberapa Negara maju yang memperlakuka wajib pajak, warga Negara mendapatkan tunjangan dari Negara, misalnya tunjangan untuk yang berpengangguran, tunjangn kesehatan gratis, pendidikan dasar gratis, transportasi yang nyaman. Dalam penelitian ini tingkat kepercayaan terhadap sistem pemerintah dan hukum diukur dengan indikator yang digunakan sebagai berikut:

1) Kepercayaan terhadap sistem pemerintahan. 2) Kepercayaan terhadap sistem hukum. 3) Kepercayaan terhadap politisi.

4) Kepercayaan terhadap pemungutan pajak yang dialokasikan kembali ke rakyat. e. Kemauan untuk membayar pajak (Y)

Kemauan untuk membayar pajak merupakan kewajiban yang mesti dilaksanakan oleh setiap warga Negara mengingat hasil dari pembayaran pajak

44 | JEMA Vol. 13 No. 1 Februari 2015 inilah yang digunakan untuk melakukan segala kegiatan penyelenggaraan pemerintah, selain itu juga untuk membiayai pembangunan dan perawatan segalan fasilitas umum yang dapat digunakan oleh setiap warga Negara itu sendiri. Dalam penelitian ini diukur dengan indikator sebagai berikut:

1) Konsultasi pada Account Representative (AR) wajib pajak sebelum melakukan pembayaran pajak.

2) Menyiapakan dokumen yang diperlukan dalam membayar pajak. 3) Menegetahui informasi mengenai cara pembayaran pajak.

4) Mengetahui tempat pembayaran pajak.

5) Mencari informasi mengenai batas waktu pembayaran pajak. 6) Membuat alokasi dana untuk membayar pajak.

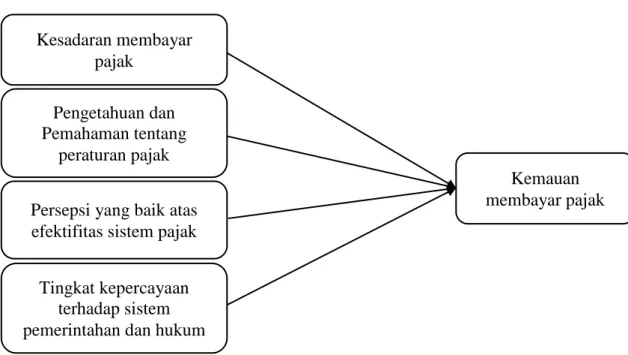

3.3 Model Penelitian

Gambar 1 Model Penelitian

3.4 Jenis Data dan Sumber Data

Sumber data dalam penelitian ini adalah data primer, yaitu data yang didapatkan dari sumber pertama, dalam hal ini adalah responden yakni konsumen produk Inspired27 di Distro Inspired Store Malang. Sumber data primer tersebut berupa data hasil kuesioner yang diisi oleh responden penelitian. Metode dalam pengumpulan data yang dipergunakan dalam penelitian ini antara lain Kuisioner dan dokumentasi.

3.5 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis regresi linier berganda. Model persamaan regresi yang digunakan :

Y= α + β1X1 + β2X2 + β3X3+ β4X4 + ε

Keterangan:

Y: Kemauan Untuk Membayar α : Konstanta (harga Y, bila X=0)

β: Koefisiensi regresi (menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada hubungan nilai variabel independen).

Kesadaran membayar pajak

Pengetahuan dan Pemahaman tentang

peraturan pajak

Persepsi yang baik atas efektifitas sistem pajak

Kemauan membayar pajak

Tingkat kepercayaan terhadap sistem pemerintahan dan hukum

JEMA Vol. 13 No. 1 Februari 2015 | 45 X1 : Kesadaran Membayar Pajak

X2 : Pengetahuan dan Pemahaman Tentang Peraturan Pajak X3 : Persepsi yang baik atas Efektifitas Sistem Perpajakan

X4 : Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum ε: Error

Adapun tahap analisis tersebut adalah sebagai berikut: Pengujian Instrumen (validitas dan reliabilitas), Uji Normalitas, Analisis Regresi Linier Berganda, Pengujian Asumsi Klasik (Uji Multikolinearitas dan Uji Heteroskedastisitas), Pengujian Hipotesis (Uji Simultan dan Uji Parsial)

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Karakteristik Responden

Karakteristik responden dalam penelitian ini adalah wajib pajak orang pribadi yang melakukan pekerjaan bebas. Berikut deskriptif identitas responden penelitian yang terdiri dari jenis kelamin, usia, pendapatan, pendidikan dan pengalaman kerja.

a. Karakteristik responden berdasarkan jenis kelamin

Tabel 1 Data responden wajib pajak berdasarkan jenis kelamin

Jenis Kelamin Jumlah Persentase

Laki-laki 24 66.7%

Perempuan 12 33.3%

Jumlah 36 100%

Sumber: Data Primer yang dioleh, 2014

Berdasarkan Tabel 1 di atas menunjukkan bahwa sekitar 24 orang atau 66,7% responden didominasikan jenis kelamin laki-laki. Responden perempuan adalah sebesar 12 orang atau 33,3%.

b. Karakteristik responden berdasarkan usia

Tabel 2 Data responden wajib pajak berdasarkan usia

Usia Jumlah Persentase

25-30 4 11,1%

31-40 10 27,8%

41-50 19 52,8%

51-60 3 8,3%

Total 36 100

Sumber: Data primer yang diolah, 2014

Berdasarkan Tabel 2 di atas, menunjukkan bahwa didominasi pada usia antara 41 tahun sampai 50 tahun yaitu sekitar 19 orang atau 52,8%, usia 25-30 sekitar 4 orang atau 11,1%, usia 31-40 sekitar 10 orang atau 27,8%, usia 51-60 sekitar 3 orang atau 8,3%.

c. Karakteristik responden berdasarkan pendapatan

Tabel 3 Data responden wajib pajak berdasrkan pendapatan

Pendapatan Jumlah Persentase

24 juta-50 juta 10 27,8% 50 juta-100 juta 17 47,2% 100 juta-150 juta 9 25,0%

Total 36 100

Sumber: Data primer yang diolah, 2014

Berdasarkan Tabel 3 di atas, menunjukkan bahwa responden didominasi berpenghasilan Rp 50 juta – Rp 100 juta yakni sebanyak 17 orang atau 47,2%,

46 | JEMA Vol. 13 No. 1 Februari 2015 berpenghasilan Rp 24 juta – Rp 50 juta sebanyak 10 orang atau 27,8%, dan Rp 100 juta – Rp 150 juta sebanyak 9 orang atau 25%.

d. Karekteristik responden berdasarkan pendidikan

Tabel 4 Data responden wajib pajak berdasarkan pendidikan

Pendidikan Jumlah Persentase

S1 dokter 12 33,3%

S2 spesialis 17 42,2%

S3 doktor 7 19,4%

Total 36 100

Suber: Data primer yang diolah, 2014

Berdasarkan Tabel 4 di atas,menunjukkan bahwa sebagian besar responden berpendidikan S2 Spesialis dengan jumlah 17 orang atau 42,2%. Responden yang berpendidikan S1 dokter sebanyak 12 orang 33,3%, dan S3 Doktor sebanyak 7 orang 19,4%.

e. Karakteristik responden berdasarkan berdasarkan pengalaman kerja. Tabel 5 Data responden wajib pajak berdasarkan pengalaman kerja

Pengalaman Kerja Jumlah Persentase

5-10 tahun 11 30,6%

11-20 tahun 18 50,0%

21-30 tahun 7 19,4%

Total 36 100

Sumber: Data primer yang diolah 2014

Berdasarkan Tabel 5 di atas, menunjukkan bahwa responden didominasi pada pengalaman kerja 11-20 tahun yaitu 18 orang atau 50%. Responden yang berpengalaman 5-10 tahun sebanyak 11 orang atau 30,6%, dan berpengalaman kerja 21- 30 tahun sebanyak 7 orang atau 19,4%.

4.2 Pembahasan

4.2.1 Uji Instrumen

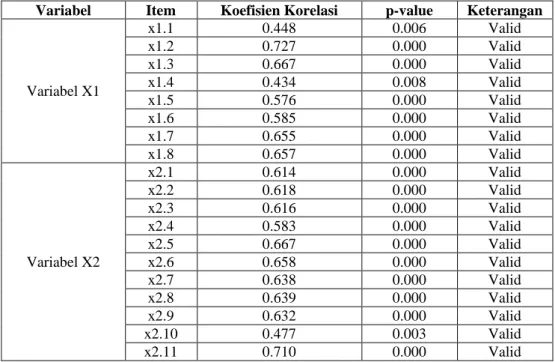

Hasil uji validitas instrumen dapat dilihat pada tabel berikut: Tabel 6. Uji Validitas Instrumen Penelitian

Variabel Item Koefisien Korelasi p-value Keterangan

Variabel X1 x1.1 0.448 0.006 Valid x1.2 0.727 0.000 Valid x1.3 0.667 0.000 Valid x1.4 0.434 0.008 Valid x1.5 0.576 0.000 Valid x1.6 0.585 0.000 Valid x1.7 0.655 0.000 Valid x1.8 0.657 0.000 Valid Variabel X2 x2.1 0.614 0.000 Valid x2.2 0.618 0.000 Valid x2.3 0.616 0.000 Valid x2.4 0.583 0.000 Valid x2.5 0.667 0.000 Valid x2.6 0.658 0.000 Valid x2.7 0.638 0.000 Valid x2.8 0.639 0.000 Valid x2.9 0.632 0.000 Valid x2.10 0.477 0.003 Valid x2.11 0.710 0.000 Valid

JEMA Vol. 13 No. 1 Februari 2015 | 47 x2.12 0.736 0.000 Valid Variabel X3 x3.1 0.524 0.001 Valid x3.2 0.497 0.002 Valid x3.3 0.605 0.000 Valid x3.4 0.406 0.014 Valid x3.5 0.503 0.002 Valid x3.6 0.468 0.004 Valid x3.7 0.572 0.000 Valid x3.8 0.643 0.000 Valid x3.9 0.723 0.000 Valid Variabel X4 x4.1 0.849 0.000 Valid x4.2 0.854 0.000 Valid x4.3 0.766 0.000 Valid x4.4 0.620 0.000 Valid Variabel Y y1 0.454 0.005 Valid y2 0.582 0.000 Valid y3 0.701 0.000 Valid y4 0.714 0.000 Valid y5 0.731 0.000 Valid y6 0.659 0.000 Valid

Sumber: Data primer yang diolah, 2014

Berdasarkan tabel 6 di atas, pada semua indikator masing-masing variabel, didapatkan koefisien korelasi positif, lebih dari 0,3 dan p-value hasil pengujian kurang dari α = 0,05. Sehingga dari pengujian ini dapat disimpulkan bahwa instrumen penelitian pada masing-masing variabel telah valid.

Hasil uji reliabilitas instrumen dapat dilihat pada tabel berikut: Tabel 7. Uji Reliabilitas Instrumen Penelitian

Variabel Alpha Cronbach Jumlah Item Keterangan

Kesadaran Membayar Pajak (X1) 0.737 8 Reliabel

Pengetahuan dan Pemahaman

Tentang Peraturan Pajak (X2) 0.863 12 Reliabel

Persepsi yang baik atas Efektifitas

Sistem Perpajakan (X3) 0.719 9 Reliabel

Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4)

0.778 4 Reliabel

Kemauan Membayar Pajak (Y) 0.712 6 Reliabel

Sumber: Data primer yang diolah, 2014

Berdasarkan tabel 7 di atas dapat diketahui bahwa semua variabel memiliki nilai koefisien Alpha Cronbach lebih besar dari 0,6. Sehingga dapat dikatakan instrumen pertanyaan yang digunakan dalam penelitian ini sudah reliabel atau dapat dihandalkan.

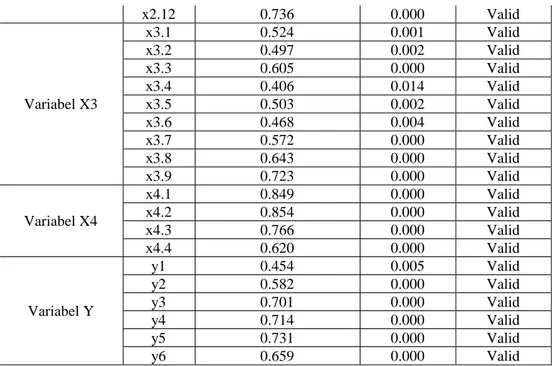

4.2.2 Uji Normalitas

Hasil Uji Normalitas dapat dilihat pada tabel berikut: Tabel 8. Uji Asumsi Normalitas

Variabel Kolmogorov-Smirnov Z p-value Keterangan

Kesadaran Membayar Pajak (X1) 1.153 0.14025 Normal Pengetahuan dan Pemahaman

48 | JEMA Vol. 13 No. 1 Februari 2015

Variabel Kolmogorov-Smirnov Z p-value Keterangan

Persepsi yang baik atas Efektifitas

Sistem Perpajakan (X3) 0.898 0.39579 Normal

Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4)

0.853 0.46083 Normal

Kemauan Membayar Pajak (Y) 1.217 0.10348 Normal

Sumber: Data primer yang diolah, 2014

Berdasarkan pengujian Kolmogorov-Smirnov di atas, didapatkan koefisien p-value pada semua variabel lebih besar daripada α = 0,05. Karena p-p-value lebih besar daripada α = 0,05, maka dapat disimpulkan bahwa asumsi normalitas terpenuhi.

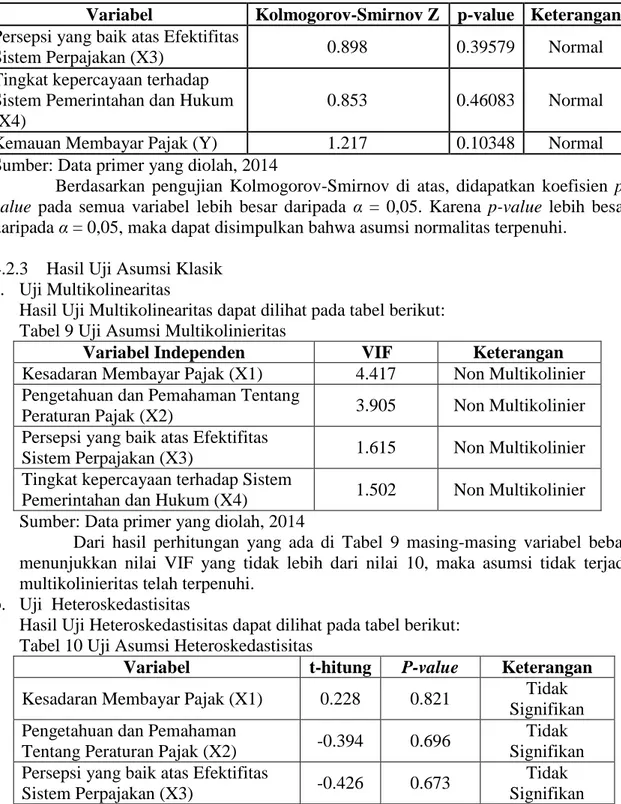

4.2.3 Hasil Uji Asumsi Klasik a. Uji Multikolinearitas

Hasil Uji Multikolinearitas dapat dilihat pada tabel berikut: Tabel 9 Uji Asumsi Multikolinieritas

Variabel Independen VIF Keterangan

Kesadaran Membayar Pajak (X1) 4.417 Non Multikolinier Pengetahuan dan Pemahaman Tentang

Peraturan Pajak (X2) 3.905 Non Multikolinier

Persepsi yang baik atas Efektifitas

Sistem Perpajakan (X3) 1.615 Non Multikolinier

Tingkat kepercayaan terhadap Sistem

Pemerintahan dan Hukum (X4) 1.502 Non Multikolinier Sumber: Data primer yang diolah, 2014

Dari hasil perhitungan yang ada di Tabel 9 masing-masing variabel bebas menunjukkan nilai VIF yang tidak lebih dari nilai 10, maka asumsi tidak terjadi multikolinieritas telah terpenuhi.

b. Uji Heteroskedastisitas

Hasil Uji Heteroskedastisitas dapat dilihat pada tabel berikut: Tabel 10 Uji Asumsi Heteroskedastisitas

Variabel t-hitung P-value Keterangan

Kesadaran Membayar Pajak (X1) 0.228 0.821 Tidak Signifikan Pengetahuan dan Pemahaman

Tentang Peraturan Pajak (X2) -0.394 0.696

Tidak Signifikan Persepsi yang baik atas Efektifitas

Sistem Perpajakan (X3) -0.426 0.673

Tidak Signifikan Tingkat kepercayaan terhadap Sistem

Pemerintahan dan Hukum (X4) 0.781 0.441

Tidak Signifikan Sumber: Data primer yang diolah, 2014

Berdasarkan pada tabel pengujian heteroskedastisitas dengan menggunakan uji Glejser di atas, dapat dijelaskan bahwa masing-masing variabel bebas tidak memiliki korelasi yang signifikan terhadap absolut residual. Sehingga, dari pengujian ini dapat disimpulkan bahwa model regresi yang terbentuk tidak memiliki sifat heteroskedastisitas.

JEMA Vol. 13 No. 1 Februari 2015 | 49 4.2.4 Hasil Analisis Regresi Berganda

Berdasarkan hasil pengolahan data dengan menggunakan software SPSS didapatkan ringkasan seperti pada Tabel 11 berikut :

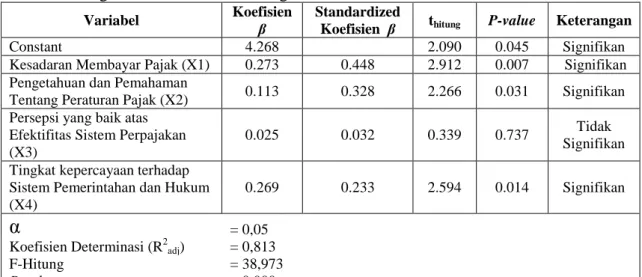

Tabel 11. Ringkasan Hasil Analisis Regresi Variabel Koefisien

β

Standardized

Koefisien β thitung P-value Keterangan

Constant 4.268 2.090 0.045 Signifikan

Kesadaran Membayar Pajak (X1) 0.273 0.448 2.912 0.007 Signifikan Pengetahuan dan Pemahaman

Tentang Peraturan Pajak (X2) 0.113 0.328 2.266 0.031 Signifikan Persepsi yang baik atas

Efektifitas Sistem Perpajakan (X3)

0.025 0.032 0.339 0.737 Tidak Signifikan Tingkat kepercayaan terhadap

Sistem Pemerintahan dan Hukum (X4)

0.269 0.233 2.594 0.014 Signifikan

α

= 0,05Koefisien Determinasi (R2adj) = 0,813

F-Hitung = 38,973

P-value = 0,000

Sumber: Data primer yang diolah, 2014

Model regresi yang didapatkan berdasarkan Tabel 11 adalah sebagai berikut : Y = 4,268 + 0.273 X1 + 0.113 X2 + 0.025 X3 + 0.269 X4 + e

4.2.5 Koefisien Determinasi

Berdasarkan pada Tabel 11, model regresi tersebut memiliki koefisien determinasi (R2adj) sebesar 0,813. Hal ini berarti bahwa model regresi yang didapatkan

mampu menjelaskan pengaruh antara Variabel Kesadaran Membayar Pajak (X1), Pengetahuan dan Pemahaman Tentang Peraturan Pajak (X2), Persepsi yang baik atas Efektifitas Sistem Perpajakan (X3), dan Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4) terhadap Kemauan Membayar Pajak (Y) sebesar 81,3% dan sisanya sebesar 18,7% dijelaskan oleh variabel lain yang tidak terdeteksi.

4.2.6 Hasil Pengujian Koefisien Model Regresi 1. Hasil Pengujian Uji Secara Simultan

Berdasarkan Tabel 11, ditunjukkan pengujian hipotesis model regresi secara simultan atau secara serentak menggunakan uji F. Pada Tabel 11 juga ditunjukkan p-value sebesar 0,000. Jika p-value dibandingkan dengan α = 0,05 maka p-value lebih kecil dari α = 0,05. Dari perbandingan tersebut dapat diambil keputusan H0

ditolak pada taraf α = 0,05. Sehingga dapat disimpulkan bahwa terdapat pengaruh secara simultan antara Variabel Kesadaran Membayar Pajak (X1), Pengetahuan dan Pemahaman Tentang Peraturan Pajak (X2), Persepsi yang baik atas Efektifitas Sistem Perpajakan (X3), dan Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4) terhadap Variabel Kemauan Membayar Pajak (Y).

2. Hasil Pengujian Secara Parsial

Berdasarkan pada hasil pengujian hipotesis model regresi secara parsial pada Tabel 11, ditunjukkan bahwa dari empat variabel bebas yang diteliti, terdapat tiga variabel yang memiliki p-value kurang dari 0,05. Variabel-variabel tersebut adalah Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman Tentang Peraturan Pajak, dan Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum. Hal ini mengandung pengertian bahwa tiga variabel bebas yakni Kesadaran Membayar

50 | JEMA Vol. 13 No. 1 Februari 2015 Pajak, Pengetahuan dan Pemahaman Tentang Peraturan Pajak, dan Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum memberikan pengaruh signifikan terhadap Kemauan Membayar Pajak. Sedangkan Persepsi yang baik atas Efektifitas Sistem Perpajakan tidak memberikan pengaruh yang signifikan terhadap Kemauan Membayar Pajak.

Hasil pengujian regresi untuk variabel persepsi yang baik atas efektifitas sistem perpajakan terhadap kemauan membayar pajak dimana nilai t hitung sebesar 0,339 dan

nilai signifikan 0,673. Sedangkan t tabel 2,030 dan batas signifikan 0,05. Maka disimpulkan t hitung 0,339 < t tabel 2,030 dan signifikan 0,673 > 0,05 sehingga dapat disimpulkan bahwa persepsi yang baik atas efektifitas sistem perpajakan tidak signifikan terhadap kemauan membayar pajak. Penelitian ini mendukukng Widayati dan Nurlis (2010) yang menyatakan persepsi yang baik atas efektifitas perpajakan tidak perpengaruh secara signifikan terhadap kemauan membayar pajak.

3. Penentuan Variabel yang Berpengaruh Paling Dominan

Berdasarkan pada tabel 11 di atas, dapat dijelaskan bahwa variabel Kesadaran Membayar Pajak (X1) memiliki koefisien standardized beta sebesar 0,448, dimana koefisien tersebut merupakan koefisien standardized beta yang paling besar. Sehingga, dari pengujian ini dapat disimpulkan bahwa Variabel Kesadaran Membayar Pajak (X1) merupakan variabel yang memiliki pengaruh yang paling dominan terhadap Kemauan Membayar Pajak.

4.3 Implikasi Hasil Penelitian

4.3.1 Pengaruh Kesadaran Membayar Pajak Terhadap Kemauan Membayar Pajak Variabel Kesadaran Membayar Pajak (X1) berpengaruh signifikan terhadap Variabel Kemauan Membayar Pajak (Y). Koefisien regresi yang positif mengindikasikan bahwa variabel Kesadaran Membayar Pajak (X1) memiliki pengaruh yang positif terhadap Kemauan Membayar Pajak (Y). Semakin baik Kesadaran Membayar Pajak, maka Kemauan Membayar Pajak semakin positif. Dalam penelitian ini mendukng dengan penelitian Sanjaya (2008).

4.3.2 Pengaruh Pengetahuan dan Pemahaman Tentang Peraturan Pajak Terhadap Kemauan Membayar Pajak

Variabel Pengetahuan dan Pemahaman Tentang Peraturan Pajak (X2) berpengaruh signifikan terhadap Variabel Kemauan Membayar Pajak (Y). Koefisien regresi yang positif mengindikasikan bahwa variabel Pengetahuan dan Pemahaman Tentang Peraturan Pajak (X2) memiliki pengaruh yang positif terhadap Kemauan Membayar Pajak (Y). Semakin baik Pengetahuan dan Pemahaman Tentang Peraturan Pajak, maka Kemauan Membayar Pajak semakin positif. Dalam penelitian ini mendukung dengan penelitian Vanessa dan Hari (2009).

4.3.3 Pengaruh Persepsi yang baik atas Efektifitas Sistem Perpajakan Terhadap Kemauan Membayar Pajak

Variabel Persepsi yang baik atas Efektifitas Sistem Perpajakan (X3) tidak memberikan pengaruh signifikan terhadap Variabel Kemauan Membayar Pajak (Y). Dalam penelitian ini mendukung dengan penelitannya Widiyati dan Nurlis (2010) dan bertentangan dengan penelitian Vanessa dan Hari (2009).

4.3.4 Pengaruh Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum Terhadap Kemauan Membayar Pajak

Variabel Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4) berpengaruh signifikan terhadap Variabel Kemauan Membayar Pajak (Y). Koefisien regresi yang positif mengindikasikan bahwa variabel Tingkat kepercayaan terhadap

JEMA Vol. 13 No. 1 Februari 2015 | 51 Sistem Pemerintahan dan Hukum (X4) memiliki pengaruh yang positif terhadap Kemauan Membayar Pajak (Y). Semakin tinggi Tingkat kepercayaan terhadap Sistem Pemerintahan dan Hukum, maka Kemauan Membayar Pajak semakin tinggi. Dalam penelitian ini mendukung dengan penelitan Hardiningsih dan Yulianawati (2011).

5. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pada hasil penelitian, didapatkan kesimpulan sebagai berikut :

1. Secara simultan, faktor kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas sistem perpajakan, dan tingkat kepercayaan terhadap sistem pemerintah dan hukum berpengaruh signifikan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. 2. Variabel Kesadaran Membayar Pajak (X1) memiliki pengaruh yang positif dan

signifikan terhadap Kemauan Membayar Pajak (Y). Semakin baik kesadaran membayar pajak yang dimiliki wajib pajak, maka kemauan membayar pajak semakin positif.

3. Variabel Pengetahuan dan Pemahaman Tentang Peraturan Pajak (X2) memiliki pengaruh yang positif dan signifikan terhadap Kemauan Membayar Pajak (Y). Semakin baik pengetahuan dan pemahaman wajib pajak tentang peraturan pajak, maka kemauan membayar pajak semakin positif.

4. Variabel Persepsi yang baik atas Efektifitas Sistem Perpajakan (X3) tidak memberikan pengaruh signifikanterhadap Variabel Kemauan Membayar Pajak (Y). 5. Variabel Tingkat Kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4)

memiliki pengaruh yang positif terhadap Kemauan Membayar Pajak (Y). Semakin tinggi tingkat kepercayaan wajib pajak terhadap sistem pemerintahan dan hukum, maka kemauan membayar pajak semakin positif.

5.2 Keterbatasan

Adapun keterbatasan dalam penelitian ini:

1. Penelitian ini menggunanakan 4 variabel independen yaitu kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan pajak, persepsi yang baik atas efektifitas sistem perpajakan, tingkat kepercayaan terhadap sistem pemerintahan dan hukum.

2. Penelitian ini hanya menggunakan sampel Dokter hanya satu kecamatan sehingga tidak mewakili Kabupaten Banyuwangi.

5.3 Saran

Adapun saran dalam penelitian ini:

1. Penelitian ini menggunakan 4 variabel independen yang mempengaruhi kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas, untuk peneliti selanjutnya diharapkan untuk menambah variabel yang lain yang dapat mempengaruhi kemauan membayar pajak.

2. Penelitian ini hanya menggunakan sampel Dokter yang ada dikecamatan Muncar, diharapkan untuk peneliti selanjutnya dapat memperluas wilayah agar memperoleh hasil yang generalisasinya lebih kuat.

DAFTAR PUSTAKA

Arum, Harjanti Puspa. “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang

52 | JEMA Vol. 13 No. 1 Februari 2015 Melakukan Kegiatan Usaha dan Pekerjaan Bebas”. Diponegoro Journal of Accounting, Vol. 1, No. 1, 2012.

Atiqah dan Verisca Dena Fitria. “Pengaruh Pengetahuan Perpajakan, Kualitas Pelayanan, Pemeriksaan dan Kesadaran Terhadap Kepatuhan Wajib Pajak dalam Menyampaikan SPT”. Akunttabilitas, Vol. 3, No.1, 2010.

Carolina, Verani dan Timbul H. Simanjuntak. “Pengaruh Tax Knowledge dan Persepsi Tax Fairness Terhadap Tax Compliance Wajib Pajak Badan yang Terdaftar di KPP Madya Bandung”. Prosiding Seminar Nasional, Bandung, 2010. Ghozali, Imam. “Aplikasi Analisis Multivariat dengan Program SPSS”. Universitas

Diponegoro Edisi IV, Jakarta, 2009.

Hendrik Hammar, Sverker c. jagers, and Katarina Nordblom. 2005. “Tax Evasion and

the Importance of Trust”. Working Paper in Economics No. 179.

Swedia.gupea.ub.gu.se/bitstream/…/gunwpe0179.pdf (diunduh pada 17 April 2012).

Hardiningsih, Pancawati dan Nila Yulianawati. “Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak”. Dinamika Keuangan dan Perbankan, Vol. 3, No.1, 2011.

Handayani, Sapti Wuri. ”Faktor-faktor yang mempengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas”. Makalah

Simposium Nasional Perpajakan, 2012.

Irianto, Slamet Edi. “Politik Perpajakan: Membangun Demokrasi Negara”. UII Press, Yogyakarta, 2005.

James Alm, Jorge Martinez-Vazquez, and Benno Torgler. 2005. Russian Attitudes Monica Dian Anggraeni. 2011. ”Pemgaruh Pemanfaatan Fasilitas Perpajakan Sunset

Policy Terhadap Tingkat Kepatuhan Wajib Pajak”. Skipsi Universitas

Diponegoro. Semarang.eprints.undip.ac.id/29742/1/Skripsi008.pdf (diunduh pada 11 Januari 2012).

Mardiasmo, 2011. “Perpajakan”, Edisi Revisi , Andi, .Yogyakarta.

Mohammad Zain, 2005, “Manajemen Perpajakan”, Jakarta : Salemba Empat.

Pardi, “Faktor-faktor yang mempengaruhi Kesadaran Wajib Pajak dalam Memenuhi Kewajiban Pajak Bumi dan Bangunan di Surabaya”. 2010.

Priyanto, Dwi. “Mandiri Belajar SPSS untuk Analisis Data dan Uji Statistik”, PT Buku kita, Yogyakarta, 2010.

Pangestu, Subagyo. 2010. Statistika Terapan. Yogyakarta: BPFE.

Sugiyono. “Metode Penelitian Kuantitatif dan Kualitatif”. CV. Alfabeta, Bandung, 2009.

Sanjaya, Okta, 2008, “Analisis Faktor-faktor yang Berpengaruh Terhadap Kemauan Masyarakat dalam Membayar Pajak : Studi Kasus pada Kota Bandar Lampung”. Lampung

---. Undang-undang No. 28 tahun 2007, Tetang Perubahan Ketentuan dan Tata

Cara Umum Perpajakan.

Waluyo, “Perpajakan Indonesia”, Edisi 8, Salemba Empst, Jakarta, 2008.

Widayati dan Nurlis. “Faktor-faktor yang Mempengaruhi Kemauan Untuk Membayar

Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas”. *) Rima Ulviana adalah alumni Prodi Manajemen FE Unisma

**) Jeni Susyanti adalah dosen tetap pada Prodi Manajemen FE Unisma