BAB II

TINJAUAN PUSTAKA

2.1 Gambaran Umum Estimasi Biaya

“Secara harfiah, estimasi biaya terdiri dari kata estimasi yang berarti perkiraan dan biaya yang berarti pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang terjadi atau kemungkinan terjadi untuk mencapai tujuan tertentu.” (Elvira, 2011)

Dalam industri konstruksi, estimasi biaya adalah istilah yang sering digunakan untuk menggambarkan perkiraan biaya yang akan digunakan untuk merealisasikan suatu proyek konstruksi. Proyek konstruksi dilakukan melalui beberapa tahapan yang membutuhkan jangka waktu tertentu, sehingga estimasi biaya ini sangatlah dibutuhkan. Jadi, estimasi biaya dapat diartikan sebagai perhitungan kebutuhan biaya yang diperlukan untuk menyelesaikan suatu kegiatan atau pekerjaan sesuai dengan persyaratan atau kontrak.

Tingkat ketepatan biaya sebuah bangunan ditentukan oleh berbagai faktor, baik itu dari dalam maupun dari luar proyek. Berbagai faktor yang datang dari dalam antara lain: tingkat kompleksitas bangunan, lokasi proyek, ketersediaan alat, sistem dalam perusahaan, analisa yang digunakan, dan lain-lain, sedangkan faktor dari luar antara lain: faktor ekonomi, keamanan publik, kebijakan pemerintah, sosial dan politik, dll.

Estimasi dilakukan dengan lebih dahulu dengan mempelajari gambar rencana dan spesifikasi. Berdasarkan gambar rencana dapat diketahui kebutuhan material, baik jenis maupun jumlah yang akan digunakan. Perhitungan kebutuhan jenis dan kuantitas material harus dilakukan secara teliti dan setiap jenis material harus ditentukan harganya, sedangkan spesifikasi dapat digunakan sebagai dasar untuk menentukan mutu/kualitas setiap jenis material.

Dalam melakukan kegiatan estimasi, seorang estimator harus memahami proses konstruksi secara menyeluruh, termasuk jenis dan kebutuhan alat karena faktor tersebut dapat mempengaruhi biaya konstruksi. Berbagai hal

yang ikut berkontribusi dalam rencana anggaran biaya adalah produktivitas tenaga kerja, ketersediaan material, ketersediaan peralatan, cuaca, jenis kontrak, masalah kualitas, etika, sistem pengendalian, dan kemampuan manajemen. Adapun manfaat estimasi biaya bagi pihak pihak terkait dalam proyek adalah sebagai berikut :

1. Bagi Pemilik Proyek (Owner)

Sebagai dasar untuk menyediakan biaya yang dibutuhkan agar

keinginanya untuk membangun tercapai.

Sebagai dasar untuk menyediakan biaya proyek atau investasi.

Sebagai dasar untuk menetapkan besarnya biaya bagi jasa

perencanaan.

Sebagai dasar dalam menentukan dan mengevaluasi biaya penawaran

calon kontraktor yang mengajukan penawaran. 2. Bagi Pihak Konsultan

Sebagai dasar dalam membuat perencanaan proyek sesuai dengan

keinginan pemilik.

Sebagai dasar dalam menetapkan perkiraan biaya yang digunakan

untuk merealisasikan proyek.

Sebagai dasar dalam mengevaluasi biaya penawaran oleh calon

kontraktor.

3. Bagi Pihak Kontraktor

Sebagai dasar dalam menetapkan besarnya biaya penawaran dalam

pelelangan.

Sebagai dasar dalam menetapkan besarnya biaya pelaksanan

pekerjaan.

Sebagai dasar dalam negosiasi dengan sub kontraktor yang akan ikut

serta dalam pelaksanaan pekerjaan.

Sebagai dasar dalam menetapkan keuntungan.

2.2 Jenis-jenis Estimasi Biaya

Estimasi dapat dibedakan menjadi beberapa jenis, yaitu:

a. Estimasi kelayakan, digunakan untuk menentukan apakah proyek tersebut layak dibangun. Biaya yang diperhitungkan dalam estimasi ini mencakup biaya untuk akuisisi tanah, perancangan, depresiasi, pajak, bunga modal, pemeliharaan dan perbaikan tahunan, dan lain-lain.

b. Estimasi konseptual, dilakukan selama proses perancangan berlangsung. Setiap terjadi revisi estimasi, maka tingkat ketelitian atau akurasi biaya akan meningkat sesuai tahap perancangan. Adapun jenis-jenis estimasi biaya konseptual adalah sebagai berikut:

Estimasi harga satuan fungsional, yang menggunakan fungsi dari fasilitas sebagai dasar penetapan biaya.

Estimasi biaya satuan per meter persegi, dimana metode ini mengandalkan data dari proyek sejenis yang pernah dibangun. Metode ini mempunyai ketelitian rendah.

Estimasi biaya satuan per meter kubik, dapat digunakan dalam bangunan dimana volume sangat dipentingkan. Metode ini hanya dapat diandalkan untuk fase awal perencanaan dan perancangan.

Estimasi faktorial, digunakan pada proyek yang mempunyai tipe sama. Metode ini sangat berguna untuk proyek-proyek yang mempunyai komponen utama yang sama. Biaya komponen utama ini berfungsi sebagai faktor dasar 1,00 dan harga semua komponen yang lain merupakan fungsi dari komponen utama.

Estimasi sistematis, proyek dibagi atas sistem fungsionalnya kemudian harga satuan ditentukan dari penjumlahan tipe harga satuan elemen dalam setiap sistem atau mengendalikan dengan data faktor pengali yang ada.

c. Estimasi detail, umumnya dilakukan oleh kontraktor umum. Langkah awal yang dilakukan adalah dengan membuat quantity take off. Quantity

take off adalah kegiatan yang dilakukan oleh kontraktor umum,

sub-kontraktor, konsultan biaya, dan surveyor kuantitas sebagai bagian dari proses konstruksi. Hal ini melibatkan perhitungan jumlah item yang terkait

dengan proyek konstruksi tertentu, menentukan bahan yang terkait dan biaya tenaga kerja, dan merumuskan tawaran (perkiraan) sebagai bagian dari proses penawaran. Quantity take off dibuat berdasarkan gambar kerja dan spesifikasi kemudian biaya material, tenaga kerja, peralatan, sub-kontraktor, dan biaya lain seperti biaya overhead dan keuntungan.

Dalam pelaksanaan Tugas Akhir ini, jenis estimasi yang akan digunakan adalah estimasi detail yang akan dijelaskan lebih lanjut.

d. Sistem estimasi sub-kontraktor, dipakai pada bagian konstruksi khusus yang disub-kontrakkan.

e. Estimasi pekerjaan tambah kurang, dimana pekerjaan tambah kurang dapat terjadi karena kebutuhan pemilik, kesalahan dalam dokumen kontrak, atau perubahan kondisi lokasi proyek. Estimasi ini terjadi pada saat pelaksanaan pekerjaan.

f. Estimasi kemajuan, tujuannya adalah sebagai dasar permintaan pembayaran, sebagai pembanding terhadap keuntungan dan kerugian yang telah diramalkan sebelumnya.

2.3 Estimasi Detail

a. Pembuatan Estimasi Detail

Estimasi detail dilakukan untuk mendapatkan perkiraan biaya proyek yang lebih akurat. Estimasi ini dilakukan setelah estimasi pendahuluan disetujui dan setelah hampir seluruh perencanaan detail selesai dibuat. Data mengenai proyek sudah mencakup gambar-gambar arsitektur, struktur, mekanikal dan elektrikal yang sudah detail, serta spesifikasi teknik detail.

Untuk membuat estimasi biaya dari data yang sudah lengkap seperti yang disebutkan sebelumnya, maka kita harus menghitung secara rinci seluruh elemen yang tercakup dalam proyek kemudian berbagai elemen proyek tersebut ditabulasikan dan dihitung jumlahnya. Proses ini disebut perhitungan kuantitas. Berikutnya, jumlah tiap elemen dikalikan dengan suatu unit harga sehingga hasil penjumlahannya merupakan estimasi biaya langsung proyek.

Dengan menambahkan biaya-biaya tak langsung, seperti overhead, keuntungan, serta biaya tak terduga, maka didapatkan estimasi biaya proyek total. Perhitungan kuantitas yang teliti akan sangat mempengaruhi keakuratan hasil estimasi detail di atas. Estimasi detail dibagi menjadi dua jenis yaitu:

1. Estimasi Perencana

Estimasi biaya ini sebaiknya dibuat berdasarkan dokumen lelang yang juga dimiliki oleh penawar (calon kontraktor) dan dibuat sebelum lelang. Estimasi Perencana digunakan oleh pihak pemilik untuk mengevaluasi penawaran-penawaran calon kontraktor dalam menentukan pemenang lelang.

2. Estimasi Penawaran Kontraktor

Penawaran kontraktor dibuat dengan suatu strategi perusahaan, penawarannya harus cukup rendah agar dapat memenangkan lelang tetapi juga cukup tinggi agar mendapatkan cukup keuntungan. Dengan kondisi demikian, maka hasil estimasi yang dibuat oleh masing-masing penawar akan sangat berbeda antara penawar tertinggi dan terendah. Tetapi dengan adanya estimasi perencana, maka pihak pemilik mempunyai acuan mengenai harga proyeknya.

Tujuan utama pembuatan estimasi secara detail adalah untuk pengadaan pekerjaan/proyek dan sebagai dasar untuk evaluasi dan pengendalian proyek. Pada umumnya, sebagai langkah pengendalian dalam proyek, dilakukan perbandingan antara apa yang terjadi dengan apa yang seharusnya terjadi. Dalam hal ini, untuk melihat kemajuan sebuah proyek akan dibandingkan antara biaya yang telah dikeluarkan dengan rencana anggaran yang telah ditetapkan.

Adapun tahapan dalam membangun estimasi secara rinci, yaitu:

Melakukan perhitungan volume berbagai material yang akan digunakan dalam pelaksanaan proyek.

Proses pemberian nilai, dimana pada tahap ini estimator menghitung estimasi biaya material, tenaga kerja, subkontrak, peralatan, dan lain-lain.

Tahapan rekapitulasi, merupakan ringkasan estimasi sesuai urutan pekerjaan, berfungsi untuk menghitung berbagai biaya overhead seperti pajak, asuransi, dan jaminan. Tahap ini merupakan gambaran umum dari hasil estimasi.

b. Mendefinisikan Jenis Pekerjaan

Penting dilakukan pemisahan dari berbagai jenis kegiatan, dengan tujuan untuk memilah-milah setiap pekerjaan sehingga setiap pekerjaan dapat diberi nilai yang tepat. Pengambilan keputusan mengenai pemisahan jenis pekerjaan sangat bersifat subjektif.

Beberapa hal yang dapat membantu pembagian jenis pekerjaan adalah sebagai berikut:

Jenis material, produktivitas tenaga kerja dan penggunaan peralatan dapat menjadi pegangan dalam pemisahan item-item pekerjaan. Contoh: biaya material blok beton akan bervariasi menurut ukurannya. Jika proyek memerlukan lebih dari 1 (satu) ukuran blok, estimator harus memisahkan blok tersebut menurut ukurannya selama perhitungan jumlah dan pemberian harga.

Tujuan estimator adalah didapatkan hasil estimasi yang akurat dan praktis. Ketelitian estimasi akan bertambah sejalan dengan waktu yang dialokasi untuk estimasi.

Untuk beberapa material, pembagian jenis pekerjaan harus berdasarkan ukuran, karena perbedaan biaya untuk masing-masing ukuran.

Cuaca dapat mempengaruhi tingkat produktivitas tenaga kerja. Jadwal dan beberapa tanggal tertentu dapat menyebabkan perbedaan jenis pekerjaan selama musim tertentu.

Peralatan yang dipakai dapat mempengaruhi pemisahan jenis pekerjaan dalam estimasi karena perbedaan biaya masing-masing peralatan. Misalnya pemisahan estimasi pekerjaan pengecoran dengan memakai crane dan pompa.

Dari jadwal pekerjaan, estimator dapat mendeteksi pemisahan pekerjaan.

Adanya daftar kode standar biaya akan membantu estimator di dalam menentukan pemisahan jenis pekerjaan yang sesuai.

Hal lain yang kiranya perlu diingat adalah dokumentasi hasil estimasi. Pada saat proyek mulai dijalankan, maka penelusuran kuantitas harus tetap dapat dicapai. Oleh karena itu, estimasi perlu dibuat dengan baik, jelas, dan mudah diikuti. Setiap jenis pekerjaan dalam estimasi harus mempunyai deskripsi dan lokasi, dimana deskripsi tersebut harus eksplisit dan definitif, lokasi harus merupakan referensi dari gambar.

c. Tahap-tahap Pembangunan Estimasi Detail

Tahap-tahap yang perlu dilakukan untuk membuat estimasi secara detail adalah :

Akuisisi dokumen kontrak: Kontraktor perlu memiliki dokumen kontrak penawaran.

Kaji ulang dokumen dan keadaan proyek: Dokumen yang ada perlu dikaji ulang untuk mengetahui tanggal penawaran, persyaratan kesempatan yang sama untuk tenaga kerja, persyaratan standar, gaji, jadwal, alternatif, kontrak dan lainnya. Informasi umum mengenai proyek umumnya terdiri atas keadaan proyek, kunjungan ke lapangan, kondisi internal (sumber daya), dan kondisi eksternal (kondisi luar yang dapat mempengaruhi proyek).

Menghadiri rapat penjelasan: Rapat penjelasan merupakan kesempatan baik bagi kontraktor untuk meminta klarifikasi mengenai hal-hal yang kurang jelas, atau alternatif-alternatif pekerjaan.

Menentukan saat membuat penawaran: Keputusan untuk membuat (atau tidak) penawaran atas proyek didasarkan pada kenyataan-kenyataan yang dikumpulkan oleh estimator, analisis resiko dan apakah proyek tersebut sesuai dengan rencana strategi perusahaan.

Pertimbangan strategi penawaran: Teknik yang dipakai dalam strategi penawaran dapat terdiri atas metode konstruksi yang lebih baik, pengetahuan atas saingan lain, keberhasilan dalam proyek sejenis, dan pengalaman membangun proyek berkualitas secara aman.

Permintaan daftar harga dari para penyalur material dan para subkontraktor: Hal ini diperlukan untuk mendapatkan harga yang akurat dari material dan subkontrak.

Membangun metode konstruksi, perencanaan dan penjadwalan: Estimasi harus mereflesikan metode konstruksi mengingat masing-masing metode mempunyai tingkat produktivitas dan persyaratan peralatan yang berbeda.

Persyaratan jaminan, asuransi, dan biayanya: Estimator perlu memasukkan biaya asuransi dan jaminan dalam penawaran. Dalam spesifikasi ditetapkan jenis asuransi dan jaminan yang diinginkan pemilik proyek. Estimator juga perlu menambahkan surat kuasa dari perusahaan penanggung jawab dalam jaminan penawaran.

Mempersiapkan penelaahan atas spesifikasi: Estimator perlu melakukan penelaahan atas spesifikasi. Sebelum menelaah kuantitas hal yang perlu diperhatikan :

a) Pelayanan yang disediakan kontraktor seperti kantor lapangan untuk arsitek dan penyediaan telepon.

b) Daftar nama perusahaan supplier yang dapat diandalkan. c) Persyaratan material dengan kinerja khusus.

d) Persyaratan tahap konstruksi khusus dari pemilik.

Mempersiapkan penelaahan atas kuatitas: Estimator perlu mempelajari ukuran dan karakteristik fisik material, dampak terhadap tenaga kerja, dan peralatan yang diperlukan untuk material terpilih.

Penelaahan kuantitas material yang urut dan konsisten: Estimasi umumnya mengurutkan berdasarkan porsi terbesar dari pekerjaan sehingga didapatkan gambaran umum tentang suatu proyek, serta perlu konsisten dalam penelaahan :

a) Nomor harus ditulis dalam urutan yang sama.

b) Beri tanda cek untuk bagian dalam gambar yang telah ditelaah. c) Konsisten terhadap dimensi.

d) Hindari menskalakan gambar.

Satuan pengukuran: Dipakai untuk menghitung kuantitas, harus dapat menunjukkan penilaian yang tepat.

Mengukur perhitungan: kalkulasi dari estimasi harus akuran dan efisien. Estimator harus mempunyai pengetahuan yang luas mengenai matematika dasar. Hal ini mencakup aljabar, geometri, trigonometri, konversi angka, dan hukum-hukum matematika. Beberapa hal mengenai kalkulasi yang perlu diperhatikan :

a) Perhitungan awal perlu dibuat atas ukuran bangunan keseluruhan. Perhitungan berdasarkan batas-batas bangunan, tinggi bangunan, dan luas bangunan total perlu dilakukan untuk membantu penentuan keputusan apakah penawaran perlu dilakukan.

b) Perhitungan deduktif dapat mengurangi waktu dan energi. Luas dinding dapat dihitung dengan menjumlahkan luas bagian-bagian elemen solid atau dengan menghitung dinding secara keseluruhan, kemudian dikurangi luas void (pintu dan jendela)

c) Konversi angka-angka perlu dilakukan jika untuk satu jenis material terdapat lebih dari satu dimensi satuan dan perbedaan penulisan angka. Estimator perlu membuat konversi dan memakai pecahan desimal untuk memudahkan.

d) Pembulatan angka umumnya sebesar 2 (dua) desimal di belakang koma.

e) Menentukan jumlah material yang akan terbuang perlu dilakukan diakhir estimasi. Estimator perlu melakukan perhitungan ini karena:

Ukuran material yang tersedia tidak sesuai dengan yang diperlukan. Jika diperlukan 10 balok kayu dengan panjang 4 m sementara ukuran standar 5 m, maka akan tersisa 10 balok kayu dengan panjang 1 m.

Tempat pemasangan yang berbeda-beda. Beton yang digunakan untuk pondasi akan lebih banyak terbuang dibanding beton untuk dinding disebabkan oleh ketidak-stabilan tanah untuk pondasi.

Peralatan atau prosedur penempatan material yang menyebabkan material terbuang.

Prosedur manajemen material yang kurang baik, seperti pekerjaan ulang, kesalahan pembelian.

2.4 Komponen Biaya

Beberapa komponen biaya yang terdapat dalam estimasi biaya terdiri dari: a. Biaya Langsung

Biaya langsung adalah seluruh biaya yang berkaitan langsung dengan fisik proyek, yaitu meliputi seluruh biaya dari kegiatan yang dilakukan di proyek dari persiapan hingga penyelesaian. Biaya langsung disebut juga biaya tidak tetap (variable cost), Karena sifat biaya ini setiap bulannya selalu berubah sesuai dengan kemajuan proyek. Biaya langsung ini terdiri dari:

Biaya Tenaga Kerja (Upah)

Biaya tenaga kerja meliputi upah dasar ditambah semua tunjangan pekerja yang berkaitan dengan upah pekerja yang dapat dikaitkan langsung dengan suatu pekerjaan. Umumnya tenaga upah kerja mencapai 25 – 35% dari total biaya proyek. Perhitungan upah tenaga kerja didasarkan atas berbagai hal berikut:

a) Kualifikasi

Ada beberapa kualifikasi tenaga kerja yang dapat digunakan untuk menyelesaikan suatu jenis mata pembayaran pekerjaan, antara lain: mandor, pekerja, tukang, sopir, operator, dan sebagainya.

b) Jumlah

Jumlah tenaga kerja yang digunakan sebagai faktor utama dalam proses produksi, misalnya: galian tanah yang menggunakan tenaga manusia, pasangan batu belah, plesteran, siaran, dan sebagainya dihitung dengan cara ditaksir.

Jumlah tenaga kerja yang digunakan sebagai pendukung peralatan dihitung atas dasar produktivitas peralatan yang paling menentukan dibagi dengan jumlah dan kualifikasi tenaga kerja yang digunakan sesuai dengan uraian metode kerja.

c) Kuantitas jam kerja

Kuantitas jam kerja adalah angka yang menunjukkan lamanya pemakaian tenaga kerja dalam mengerjakan satu satuan produk suatu mata pembayaran.

d) Harga satuan tenaga kerja

Harga satuan tenaga kerja adalah biaya untuk upah pekerja yang diperlukan untuk pelaksanaan pekerjaan. Harga satuan ini didapat dari hasil perkalian jumlah tenaga manusia yang dibutuhkan dengan harga dasar satuan upah untuk masing-masing tingkat keahliannya.

Biaya Bahan/Material

Biaya bahan/material merupakan biaya yang dikeluarkan untuk segala bahan yang secara substansi penting untuk membangun suatu konstruksi. Hal-hal yang dilakukan dalam memperkirakan biaya pembelian bahan/material antara lain: menentukan spesifikasi, membuat daftar supplier/pemasok, memilih supplier/pemasok (pelelangan), dan membayar harga bahan/material yang dibeli.

Perhitungan biaya bahan/material umumnya dilakukan dengan mempertimbangkan hal-hal berikut:

a) Faktor pengembangan, penyusutan, dan pemadatan bahan. b) Kuantitas bahan (diperoleh dari spesifikasi bahan).

c) Harga satuan dasar bahan.

Perhitungan yang dilakukan adalah untuk mendapatkan kuantitas bahan sesuai dengan satuannya masing-masing, misalnya semen dalam zak, pasir dalam m3, batu dalam m3, dsb.

Biaya Peralatan

Biaya peralatan merupakan biaya yang dikeluarkan untuk peralatan yang digunakan oleh kontraktor dalam melakukan pekerjaan sesuai dengan kontrak, seperti backhoe, crane, dan bulldozer. Jika peralatan berasal dari penyewaan, biaya ini meliputi biaya sewa dan biaya penggunaan bahan bakar.

Perhitungan biaya peralatan pada umumnya didasarkan pada jenis, kapasitas, umur alat, faktor efisiensi produksi, waktu siklus kerja (cycle time), harga produksi per satuan waktu, kuantitas jam kerja, sumber alat, dan harga satuan dasar alat. Perhitungan dilakukan untuk mendapatkan kuantitas jam kerja suatu jenis alat, yaitu: waktu yang

dibutuhkan oleh alat tersebut untuk menghasilkan satu satuan produk

mata pembayaran yang bersangkutan.

b. Biaya Tidak Langsung

Biaya tidak langsung adalah seluruh biaya yang terkait secara tidak langsung yang dibebankan kepada proyek. Biaya ini biasanya terjadi di luar proyek. Biaya ini tiap bulan besarnya relatif tetap jika dibandingkan dengan biaya langsung. oleh karena itu, biaya tidak langsung ini sering disebut sebagai biaya tetap (fix cost).

Biaya tetap perusahaan ini didistribusikan pembebanannya kepada seluruh proyek yang sedang dalam pelaksanaan. Setiap menghitung biaya proyek, selalu ditambah dengan pembebanan biaya tetap perusahaan (dimasukkan ke dalam mark up proyek). Biaya tidak langsung terdiri dari:

Biaya Overhead

Biaya overhead adalah biaya yang dikeluarkan untuk mendukung terwujudnya proyek yang bersangkutan, yang tidak terkait langsung dengan kuantitas konstruksi yang dihasilkan. Biaya ini dihitung berdasarkan presentase dari biaya langsung yang besarnya tergantung dari lamanya waktu pelaksanaan pekerjaan,besarnya tingkat bunga yang berlaku, dan lain-lain. Biaya ini terdiri dari:

a) Overhead Kantor Pusat

Merupakan biaya yang terdiri dari biaya sewa kantor pusat, utilitas, peralatan komunikasi (telepon dan mesin fax), periklanan, gaji pegawai kantor pusat (misal eksekutif, estimator, dan staf pendukung), donasi, biaya administrasi hukum, dan pengeluaran pembukuan.

b) Overhead Lapangan

Merupakan biaya yang dikeluarkan untuk toilet, telepon, pengawas, transportasi, pemanas sementara, pengujian, listrik, air, pembersihan, dan termasuk biaya jaminan juga asuransi yang berkaitan dengan proyek.

Biaya Tak Terduga (Contigency Cost)

Biaya tak terduga merupakan biaya tambahan yang dialokasikan untuk pekerjaan tambahan yang mungkin terjadi. Biaya ini dapat diperhitungkan melalui analisa statistik dari proyek-proyek terdahulu atau dengan menggunakan pengalaman terhadap proyek serupa.

Pajak (Tax)

Untuk biaya pajak ini berbeda-beda pada setiap lokasi dan juga tergantung dari status pemilik. Biaya ini biasanya dikatalogkan terpisah untuk mempermudah pembukuan. Biaya pajak ini dapat berupa:

a) PPN (Pajak Pertambahan Nilai)

PPN ini diisikan sebesar 10% dari nilai penawaran sebelum PPN atau 100/110 dikali nilai kontrak sesudah PPN. Untuk proyek-proyek yang dibiayai dengan loan (pinjaman luar negeri) biasanya dibebaskan dari PPN. Dalam hal ini, PPN hanya dikenakan pada porsi dana dalam negeri saja.

b) PPh Badan (Pajak Penghasilan Badan)

Berdasarkan Undang-undang RI No. 7 Th 1983, pajak penghasilan dihitung atas laba yang dihasilkan oleh perusahaan (jika perusahaan mengalami kerugian, maka tidak dikenakan PPh). Namun karena laba/rugi usaha perusahaan baru dapat ditentukan pada setiap akhir tahun, maka untuk budgeting dicadangkan, sementara uang muka PPh sebesar 1,5% dari nilai pendapatan proyek.

Keuntungan (Profit)

Keuntungan merupakan jasa bagi kontraktor untuk pelaksanaan pekerjaan sesuai dengan kontrak. Jumlah keuntungan dapat dihitung sangat tergantung dari pertimbangan seperti kompetisi, pangsa pasar, kondisi pasar lokal, dan ekonomi.

2.5 Rencana Anggaran Biaya

Tahap ini merupakan perkalian antara hasil perhitungan volume pekerjaan dengan harga satuan pekerjaan. Apabila terdapat jenis pekerjaan yang tidak bisa dihitung dengan unit price atau sejak awal ditetapkan sebagai lumpsum, maka harga satuan untuk pekerjaan tersebut ditetapkan berdasarkan perkiraan. Namun, perkiraan tersebut tetap menggunakan dasar yang rasional dan dapat dipertanggungjawabkan.

Sebelum menghitung rencana anggaran biaya, ada beberapa tahapan yang harus dilakukan. Tahapan-tahapan tersebut adalah penguraian item-item pekerjaan atau WBS (Work Breakdown Structure), perhitungan volume pekerjaan, dan analisa harga satuan pekerjaan. Berikut ini akan dijelaskan lebih lanjut mengenai tahapan-tahapan tersebut.

2.5.1 WBS (Work Breakdown Structure)

WBS (Work Breakdown Structure) adalah suatu cara untuk membagi/memecah pekerjaan secara hirarkis dan logis menjadi divisi-divisi dan subdivisi-divisi-subdivisi-divisi sampai ke bagian yang terkecil yang disebut dengan paket pekerjaan.

WBS merupakan diagram terstruktur dan hirarki berupa diagram pohon (tree structure diagram). Penyusunan WBS dilakukan secara

top-down dengan tujuan agar setiap komponen-komponen kegiatan yang

telah dipecah tetap berorientasi pada tujuan proyek.

WBS merupakan proses awal dari proyek manajemen yang membagi kedalam fase-fase proyek. WBS sangat penting dalam perencanaan proyek. Dengan WBS kita akan menuliskan tahapan-tahapan proyek secara mendetail. Dari tahapan-tahapan-tahapan-tahapan yang kita tuliskan, kita akan menganalisa kebutuhan sumber daya manusia dan sumber-sumber lainnya seperti tempat, fasilitas, dan alat-alat yang diperlukan.

Dari analisa sumber daya ini, kita bisa menentukan tentang waktu yang dibutuhkan. Dari total waktu yang dibutuhkan dan pemakaian sumber-sumber daya lainnya kita bisa menentukan biaya proyek. Biaya proyek ditambah dengan keuntungan akan didapatkan harga proyek.

Kemampuan membuat WBS sangat menentukan ketepatan waktu pekerjaan proyek, jika ditambah dengan SOP (Standard Operating

Procedure) yang bagus, maka proyek memungkinkan dikerjakan secara

tepat waktu. Manfaat pemecahan pekerjaan ini antara lain:

Memudahkan pembuatan jadwal proyek dan estimasi biaya proyek.

Menentukan penanggungjawab masing-masing elemen pada setiap tingkatan.

Menjadi alat kontrol pelaksanaan proyek, karena penyimpangan biaya dan jadwal paket kerja tentu dapat dibandingkan dengan WBS.

2.5.2 Volume Pekerjaan

Volume adalah banyaknya macam pekerjaan atau bahan dengan satuan yang berbeda-beda dengan kebutuhan dalam setiap macam pekerjaan yang dilakukan .

Volume pekerjaan adalah menghitung jumlah banyaknya volume pekerjaan dalam satu satuan. Volume juga disebut sebagai kubikasi pekerjaan. Jadi volume atau kubikasi suatu pekerjaan bukanlah merupakan volume (isi sesungguhnya), melainkan jumlah volume bagian pekerjaan dalam satu kesatuan. Volume yang dimaksud bisa dalam bentuk satuan panjang (m), luas (m2), isi (m3), buah (bh), unit, dan lumpsum (ls).

Dalam menghitung volume pekerjaan, perlu dilakukan penguraian volume pekerjaan yaitu menguraikan secara rinci besar volume atau kubikasi suatu pekerjaan. Menguraikan, berarti menghitung besar volume masing-masing pekerjaan sesuai dengan gambar rencana.

2.5.3 Harga Satuan Upah Pekerja

Harga satuan upah pekerja ini berada dalam sebuah daftar yang berisi penetapan besarnya upah bagi pekerja yang akan digunakan sebagai dasar pemberian kontraprestasi bagi buruh. Besarnya upah sangat bergantung dari lokasi proyek, dimana standar penggajiannya berdasarkan Upah Minimum Regional/Provinsi (UMR/P) setiap daerah. 2.5.4 Harga Satuan Bahan/Material

Daftar ini berisi seluruh jenis material yang akan digunakan dalam proyek. Harga dari setiap material disiapkan berdasarkan data terbaru. Lokasi proyek juga berpengaruh terhadap harga material, sehingga disarankan agar material yang dicantumkan dalam daftar adalah harga sampai di proyek (termasuk biaya transportasi).

Daftar ini nantinya akan digunakan sebagai basis perhitungan bersarnya harga satuan pekerjaan. Jadi untuk kebutuhan ini diperlukan data yang senyata-nyatanya agar diperoleh rencana anggaran biaya yang akurat dan realistis.

2.5.5 Analisa Harga Satuan

Perkiraan jumlah material dan kebutuhan tenaga dalam proses pekerjaan bangunan memegang peranan cukup penting untuk kontrol kualitas dan kuantitas pekerjaan. Untuk mereka sudah terbiasa dengan gambar struktur dan angka koefisien pada analisa satuan pekerjaan hal tersebut bukanlah pekerjaan sulit, tapi bagi mereka yang awam memperkirakan jumlah material merupakan pekerjaan yang cukup sulit dan memusingkan.

Analisa harga satuan pekerjaan berfungsi sebagai pedoman awal perhitungan rencana anggaran biaya bangunan yang didalamnya terdapat angka yang menunjukkan jumlah material, tenaga, dan biaya per satuan pekerjaan.

Dalam analisa harga satuan ini terdapat angka koefisien baik itu untuk tenaga kerja maupun nahan/material. Penentuan koefisien analisa harga satuan pekerjaan bisa dilakukan dengan berbagai cara, antara lain:

Melihat buku analisa BOW (Burgerlijke Openbare Werken)

BOW adalah suatu ketentuan dan ketetapan umum yang ditetapkan oleh Dir. BOW tanggal 28 Februari 1921 Nomor 5372 A pada zaman pemerintahan Belanda. Koefisien analisa harga satuan BOW ini sudah jarang digunakan karena adanya pembengkakan biaya pada koefisien tenaga.

Melihat Standar Nasional Indonesia (SNI)

Standar Nasional Indonesia (SNI) ini dikeluarkan resmi oleh Badan Standardisasi Nasional secara berkala, sehingga SNI tahun terbaru merupakan revisi edisi SNI sebelumnya. Untuk memudahkan mengetahui edisi yang terbaru, SNI diberi nama sesuai dengan tahun terbitnya, misal: SNI-DT-91-0007-2007 dan SNI-DT-91-0008-2007.

Melihat standar perusahaan

Pada perusahaan konstruksi/konsultan biasanya menentukan koefisien analisa harga satuan tersendiri sebagai pedoman kerja. Koefisien analisa harga satuan perusahaan ini biasanya merupakan rahasia perusahaan.

Pengamatan dan penelitian langsung di lapangan

Cara ini dilakukan oleh orang yang ahli dan berpengalaman. Hasilnya akan mendekati ketepatan karena diambil langsung dari pengalaman kita dilapangan. Caranya dengan meneliti kebutuhan bahan, waktu, dan tenaga pada suatu pekerjaan yang sedang dilaksanakan.

Melihat standar harga satuan per wilayah

Harga satuan ini dikeluarkan per wilayah oleh pemerintah/ perusahaan. Jika kita menggunakan harga satuan ini maka kita tidak memerlukan koefisien analisa harga satuan karena untuk menghitung rencana anggaran biaya. Kita hanya perlu mengalikan volume pekerjaan dengan harga satuan.

2.5.6 Rekapitulasi RAB

Tahap terakhir dalam penyusunan rencana anggaran biaya adalah rekapitulasi. Pada tahap ini hanya ditampilkan item-item pokok saja. Sesuai dengan peraturan yang saat iini berlaku, presentase jasa bagi penyedia jasa tidak lebih dari 10%. Saat ini, rata-rata presentasi yang digunakan adalah 7%. Untuk Pajak Pertambahan Nilai (PPN) ditambahkan dalam nilai proyek sebanyak 10%. Setelah semuanya diperhitungkan, maka akan diperoleh besarnya biaya proyek.

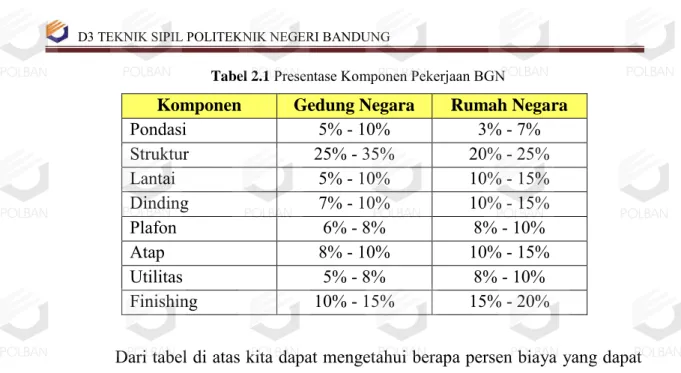

Setelah kita mengetahui berapa besar biaya yang diperlukan untuk pekerjaan struktur Gedung MST (Magister Sains Terapan) POLBAN, selanjutnya kita akan membandingkan biaya yang telah dihitung dengan presentase komponen pekerjaan bangunan gedung negara yang terdapat pada Peraturan Menteri Pekerjaan Umum Nomor: 45/PRT/M/2007 Tentang Pedoman Teknis Pembangunan Bangunan Gedung Negara tepatnya pada BAB IV (Pembiayaan Pembangunan Bangunan Gedung Negara). Berikut adalah presentase yang disyaratkan.

Tabel 2.1 Presentase Komponen Pekerjaan BGN

Komponen Gedung Negara Rumah Negara

Pondasi 5% - 10% 3% - 7% Struktur 25% - 35% 20% - 25% Lantai 5% - 10% 10% - 15% Dinding 7% - 10% 10% - 15% Plafon 6% - 8% 8% - 10% Atap 8% - 10% 10% - 15% Utilitas 5% - 8% 8% - 10% Finishing 10% - 15% 15% - 20%

Dari tabel di atas kita dapat mengetahui berapa persen biaya yang dapat dikeluarkan untuk pekerjaan pondasi dan struktur dari seluruh biaya proyek yang dianggarkan. Dengan pengecekan tersebut, kita dapat mengetahui apakah perhitungan rencana anggaran biaya yang telah dilakukan memenuhi syarat atau tidak.

2.6 Pengelolaan Sumber Daya

Pengelolaan proyek yang cukup besar, masalah sumber daya merupakan objek sekaligus subjek. Karena itu, pengambilan keputusan mengenai kuantitas dan kualitasnya harus diperhatikan dengan cermat. Macam-macam sumber daya itu adalah tenaga kerja/manusia, peralatan, material serta modal.

Perencanaan sumber daya yang matang dan cermat sesuai kebutuhan logis proyek akan membantu pencapaian sasaran dan tujuan proyek secara maksimal, dengan tingkat efektivitas dan efisiensi yang tinggi. Kebutuhan sumber daya pada tiap-tiap proyek proyek tidak selalu sama, bergantung pada skala, lokasi serta tingkat keunikan masing-masing proyek. Namun demikian, perencanaan sumber daya dapat dihitung dengan pendekatan matematis yang memberikan hasil optimal dibandingkan hanya dengan perkiraan pengalaman, yang tingkat efektivitas dan efisiensinya rendah.

Perencanaan yang akurat akan memberikan informasi-informasi penting dalam pengelolaan proyek sehingga kualitas sumber daya, jumlah serta biaya yang harus dikeluarkan dapat diidentifikasi dan diukur besarannya dengan konsekuensi-konsekuensi logis yang berlaku dalam proyek. Perencanaan

sumber daya dengan metode yang benar dan evaluasi uang kontinyu akan memberikan tingkat efektivitas dan efisiensi tinggi, sehingga hasil yang dicapai memuaskan pemilik proyek serta stakeholder proyek.

Dalam menentukan alokasi sumber daya untuk proyek, beberapa askpek yang perlu diperhatikan dan dipertimbangkan adalah sebagai berikut :

Jumlah sumber daya tersedia sesuai kebutuhan proyek.

Kondisi keuangan membayar sumber daya yang akan digunakan.

Produktivitas sumber daya.

Kemampuan dan kapasitas sumber daya yang akan digunakan.

Efektivitas dan efisiensi sumber daya yang akan digunakan. 2.6.1 Manajemen Sumber Daya Manusia

Sumber daya manusia yang ada pada suatu proyek dapat dikategorikan sebagai tenaga kerja tetap dan tenaga kerja tidak tetap. Pembagian kategori ini dimaksudkan agar efisiensi perusahaan dalam mengelola sumber daya dapat maksimal dengan beban ekonomis yang memadai.

Tenaga kerja/karyawan yang berstatus tetap biasanya dikelola perusahaan dengan pembayaran gaji tetap setiap bulannya dan diberi beberapa fasilitas lain dalam rangka memelihara produktivitas kerja karyawan serta rasa kebersamaan dan rasa memiliki perusahaan. Hal ini dilakukan agar karyawan tetap sebagai asset perusahaan dapat memberikan karya terbaiknya serta memberikan keuntungan bagi perusahaan dengan keahlian yang dimilikinya.

Adanya tenaga kerja tidak tetap dimaksudkan agar perusahaan tidak terbebani oleh pembayaran gaji tiap bulan bila proyek tidak ada atau jumlah kebutuhan tenaga kerja pada saat tertentu dalam suatu proyek dapat disesuaikan dengan jumlah yang seharusanya. Biasanya tenaga kerja tidak tetap ini dibutuhkan dalam jumlah yang cukup besar dibandingkan jumlah tenaga kerja tetap dengan tingkal keahlian sedang. Informasi tentang jenis serta deskripsi pekerjaan pada proyek perlu diidentifikasi sedemikian hingga tugas, tanggung jawab dan wewenang

masing-masing pihak dapat dijalankan sesuai rencana dan aturan-aturan perusahaan.

Tugas dikaitkan dengan kedudukan pekerjaan, berdasarkan tugas pokok, tugas tidak pokok, serta tambahan yang dibebankan pada sekelompok personel sedemikian hingga pekerjaan itu dapat dilaksakan dengan pencapaian maksimal.

Tanggung jawab dikaitkan dengan memegang kendali pekerjaan yang diberikan berdasarkan kemampuan yang dimiliki personel dengan segala resiko pekerjaan yang dihadapi.

Wewenang dikaitkan dengan otoritas seseorang dalam memikul suatu tugas dan kewajiban dengan melakukan pengambilan keputusan atas pekerjaan yang dihadapinya.

Deskripsi suatu pekerjaan merupakan dokumen tertulis yang lengkap, yang menunjukkan pekerjaan yang dilakukan beserta tanggung jawab dan wewenangnya, hubungan dengan pihak-pihak lain, persyaratan pelaksanaan serta ruang lingkup pekerjaan.

Informasi jenis pekerjaan digunakan untuk mengenali jenis-jenis pekerjaan beserta jabatan yang akan diemban, sebagai acuan input dan output dari jabatan yang bersangkutan, serta metode pelaksanaan yang akan dilakukan, juga sebagai informasi kondisi pekerjaan serta hubungan antarjabatan dan lain sebagainya.

Selain master schedule, penjadwalan tenaga kerja dalam proyek yang cukup besar sangat penting karena dapat memberikan hasil kerja serta efisiensi keuangan yang maksimal. Dalam mengatur alokasi sumber jumlah tenaga kerja sepanjang durasi proyek diusahakan agar fluktuasinya tidak terlalu berlebihan dan cenderung berbentuk kurva distribusi normal. Pada awal proyek, jumlah tenaga kerja sedikit, kemudian sesuai dengan jumlah volume pekerjaan, jumlahnya naik signifikan, dan turun menjelang akhir proyek. Harus dipertimbangkan pula kebutuhan maksimal perhari/perminggu atau perbulan agar persediaan tenaga kerja tidak melampaui kemampuan perusahaan.

2.6.2 Manajemen Sumber Daya Peralatan

Dalam penentuan alokasi sumber daya peralatan yang akan digunakan dalam suatu proyek, kondisi kerja serta kondisi peralatan perlu diidentifikasi terlebih dahulu. Tujuannya agar tingkat kebutuhan pemakaian dapat direncanakan secara efektif fan efisien. Beberapa yang perlu diidentifikasi adalah :

1. Medan Kerja, identifikasi ini untuk menentukan kondisi medan kerja dari tingkat mudah, sedang, atau berat. Kapasitas peralatan yang digunakan dapat disesuaikan dengan kondisi-kondisi tersebut. 2. Cuaca, identifikasi ini perlu dilakukan khususnya pada proyek

dengan keadaan lahan terbuka. Cuaca basah/hujan cenderung menyulitkan pengendalian peralatan, baik mobilisasinya maupun manuver-manuver yang akan dilakuan di lokasi setempat.

3. Mobilisasi peralatan ke lokasi proyek perlu direncanakan dengan detail, khususnya peralatan-peralatan berat. Akan ada kesulitan bila rute perjalanan menuju proyek tidak didukung oleh keadaan jalan atau jembatan kecil atau memadai.

4. Komunikasi yang memadai antar operator peralatan dengan pengendali harus terjalin baik, dengan peralatan komunikasi yang cukup dan harus tersedia agar langkah-langkah pekerjaan yang dilakukan sesuai rencana.

5. Fungsi peralatan harus sesuai dengan pekerjaan yang akan dilakukan untuk menghindari tingkat pemakaian yang tidak efektif dan tidak efisien.

6. Kondisi peralatan harus layak pakai agar pekerjaan tidak tertunda karena peralatan rusak. Bila perlu tenaga mekanikan peralatan harus disiapkan guna mengatasi kerusakan-kerusakan alat.

Pada beberapa proyek, penggunaan dan jenis peralatan dapat dibagi atas tingkat beratnya pekerjaan serta lokasi yang digunakan, berupa mesin, perkakas, instalasi serta perlengkapan lainnya yang dapat berupa :

1. Alat-alat berat seperti bulldozer, dump truck, motor grader, scraper, atau backhoe biasa digunakan untuk pekerjaan-pekerjaan berat seperti pembukaan lahan, perataan lahan, penggalian tanah dengan volume besar, pengangkutan tanah serta penimbunan tanah. Tower

Crane digunakan pada bangunan bertingkat untuk mengangkut

material secara vertikal dan horizontal. Batching Plant dan Truck

Mixer adalah tempat fabrikasi beton dan alat angkut menuju proyek.

2. Peralatan ringan seperti mixer pengaduk beton di lokasi proyek atau

bar bender, dan bar cutter digunakan untuk pembengkokan tulangan

dan pemotongan besi beton, dan perancah untuk penopang bekisting beton.

3. Pada proyek manufaktur dikenal pula peralatan forklift dan crane pengangkut barang/material di seputar lokasi. Peralatan lain adalah peralatan ringan yang sifatnya statis seperti peralatan las, peralatan mesin pembentukan cetakan model produk, pengecatan, dll.

Dari semua hal di atas selain master schedule, hendaknya penjadwalan peralatan dibuat tersendiri sebagai bagian terpadu, sehingga pengendalian peralatan dapat ditangani oleh seorang supervise yang mengatur agar semua kebutuhan pekerjaan yang menggunakan peralatan tersebut disesuaikan dengan kebutuhan master schedule. Seperti alokasi penggunaan tenaga kerja, alokasi penggunaan peralatan disesuaikan dengan kebutuhan di sepanjang durasi proyek dengan pertimbang-pertimbangan logis dari awal hingga akhir proyek.

2.6.3 Manajemen Sumber Daya Material

Hampir sama halnya dengan pengelolaan peralatan, material harus dikelola dengan sebaik-baiknya agar kebutuhan mencukupi pada waktu dan tempat yang diinginkan. Untuk proyek manufaktur, ketepatan waktu ataupun kesesuaian jumlah yang diinginkan sangat mempengaruhi jadwal lainnya. Oleh karena itu, dikenal pula istilah Just in Time di mana pemesanan, pengiriman serta ketersediaan material saat di lokasi sesuai dengan jadwal yang direncanakan.

Pada proyek konstruksi, istilah ini mungkin lebih tepat digunakan pada pekerjaan beton dimana pengiriman material dari batching plant ke proyek sering menemui kendala waktu. Mutu material juga menurun dikarenakan kemacetan lalu lintas di sepanjang jalan menuju proyek. Kebutuhan material biasanya disediakan oleh pemasok yang hubungan kontraktnya berlangsung dengan komtraktor pelaksana dan telah disetujui oleh pemilik proyek melalui wakilnya. Untuk pekerjaan-pekerjaan khusus, biasanya kontraktor pelaksana menyerahkan pekerjaan-pekerjaan kepada subkontraktor yang spesialis dalam menangani pekerjaan khusus tersebut.

Dalam pengelolaan material dibutuhkan beragam informasi tentang spesifikasi, harga maupun kualitas yang diinginkan, agar beberapa penawaran dari pemasok dapat dipilih sesuai dengan spesifikasi proyek dengan harga yang paling ekonomis, seperti diuraikan di bawah ini :

Kualitas material yang dibutuhkan menggunakan tipe tertentu dengan mutu harus sesuai dengan yang dipersyaratkan dalam spesifikasi proyek.

Spesifikasi teknis material, merupakan dokumentasi persyaratan teknis material yang direncanakan dan menjadi acuan untuk pemenuhan kebutuhan material.

Lingkup penawaran yang diajukan oleh beberapa pemasok adalah dengan memilih harga yang paling murah dengan kualitas material terbaik.

Waktu pengiriman/delivery menyesuaikan dengan jadwal pemakaian material, biasanya beberapa material dikirim sebelum pekerjaan dimulai.

Pajak penjualan material, dibebankan pada pemilik proyek yang telah dihitung dalam harga satuan material atau dalam harga proyek keseluruhan.

Termin pembayaran logistik material harus disesuaikan dengan cash

flow proyek agar likuiditas keuangan proyek tetap aman.

Pemasok material adalah rekanan terpilih, telah bekerja sama dengan baik dan memberikan pelayanan yang memuaskan pada proyek sebelumnya.

Gudang penimbunan material harus cukup untuk menampung material yang siap dipakai, sehingga kapasitas dan lalu lintas materialnya harus diperhitungkan.

Harga material dapat naik sewaktu-waktu saat proyek dilaksanakan, sehingga eskalasi harga harus dimasukkan dalam komponen harga satuan.

Jadwal penggunaan material harus sesuai, antara kebutuhan proyek dengan waktu pengiriman material dari pemasok. Oleh karena itu, penggunaan sub-schedule material untuk tiap-tiap item pekerjaan mutlak dilakukan agar tidak mempengaruhi ketersediaan material dalam proyek.

2.7 Penjadwalan

Penjadwalan proyek merupakan salah satu elemen hasil perencanaan yang dapat memberikan informasi tentang jadwal rencana dan kemajuan proyek dalam hal konerja sumber daya berupa biaya, tenaga kerja, peralatan, dan material serta rencana durasi proyek dan progress waktu untuk penyelesaian proyek.

Dalam proses penjadwalan, penyusunan kegiatan dan hubungan antar kegiatan dibuat untuk membantu pelaksanaan evaluasi proyek. Penjadwalan atau scheduling adalah pengalokasian waktu yang tersedia untuk melaksanakan masing-masing pekerjaan dalam rangka menyelesaikan suatu proyek hingga tercapai hasil optimal dengan mempertimbangkan keterbatasan-keterbatasan yang ada.

Selama proses pengendalian proyek, penjadwalan mengikuti perkembangan proyek dengan berbagai permasalahannya. Proses monitoring serta updating selalu dilakukan untuk mendapatkan penjadwalan yang paling realistis agar alokasi sumber daya dan penetapan durasinya sesuai dengan

sasaran dan tujuan proyek. Secara umum penjadwalan mempunyai manfaat-manfaat sebagai berikut :

Memberikan pedoman terhadap unit pekerjaan/kegiatan mengenai batas-batas waktu untuk mulai dan akhir dari masing-masing tugas.

Memberikan sarana bagi manajemen untuk koordinasi secara sistematis dan realistis dalam penentuan alokasi prioritas terhadap sumber daya dan waktu.

Memberikan sarana untuk menilai kemajuan pekerjaan.

Menghindari pemakaian sumber daya yang berlebihan, dengan harapan proyek dapat selesai sebelum waktu yang ditetapkan.

Memberikan kepastian waktu pelaksanaan proyek.

Merupakan sarana penting dalam pengendalian proyek.

Kompleksitas penjadwalan proyek sangat dipengaruhi oleh faktor-faktor berikut :

Sasaran dan tujuan proyek.

Keterkaitan dengan proyek lain agar terintegrasi dengan master schedule.

Dana yang diperlukan dan dana yang tersedia.

Waktu yang diperlukan, waktu yang tersedia, serta perkiraan waktu yang hilang dan hari-hari libur.

Susunan dan jumlah kegiatan proyek serta keterkaitan di antaranya.

Kerja lembur dan pembagian shift kerja untuk mempercepat proyek.

Sumber daya yang diperlukan dan sumber daya yang tersedia.

Keahlian tenaga kerja dan kecepatan mengerjakan tugas.

Makin besar skala proyek semakin kompleks pengelolaan penjadwalan karena dana yang dikelola sangat besar, kebutuhan dan penyediaan sumber daya juga besar, kegiatan yang dilakukan sangat beragam serta durasi proyek menjadi sangat panjang.

Oleh karena itu, kemampuan scheduler yang memadai dan bantuan

software computer untuk penjadwalan dapat membantu memberikan hasil

yang optimal.

2.7.1 Metode Penjadwalan Proyek

Ada beberapa metode penjadwalan proyek yang digunakan untuk mengelola waktu dan sumber daya proyek. Masing-masing metode mempunyai kelebihan dan kekurangan. Pertimbangan penggunaan metode-metode tersebut didasarkan atas kebutuhan dan hasil yang ingin dicapai terhadap kinerja penjadwalan. Kinerja waktu akan berimplikasi terhadap kinerja biaya, sekaligus kinerja proyek secara keseluruhan.

Oleh karena itu variabel-variabel yang mempengaruhinya juga harus dimonitor, misalnya mutu, keselamatan kerja, ketersediaan peralatan dan material, serta stakeholder proyek yang terlibat. Bila terjadi penyimpangan terhadap rencana semula, maka dilakukan evaluasi dan tindakan koreksi agar proyek tetap pada kondisi yang diinginkan. 2.7.1.1 Waktu dan Durasi Kegiatan

Dalam konteks penjadwalan, terdapat dua perbedaan, yaitu waktu dan kurun waktu (durasi). Bila waktu menyatakan siang/malam, sedangkan kurun waktu atau durasi menunjukkan suatu kegiatan, seperti lamanya waktu kerja dalam satu hari adalah 8 jam. Menentukan durasi suatu kegiatan biasanya dilandasi volume pekerjaan dan produktivitas

crew/kelompok pekerja dalam menyelesaikan suatu pekerjaan.

Produktivitas didapat dari pengalaman crew melakukan suatu kegiatan yang telah dilakukan sebelumnya atau database perusahaan. Sebagai contoh kemampuan kelompok menyelesaikan pekerjaan dinding bata rata-rata adalah 10 m2/hari, maka produktivitas kelompok tersebut

adalah 10m2/hari, sedangkan volume pekerjaan dinding bata 240 m2. Maka :

Durasi pekerjaan dinding bata = volume pekerjaan/produktivitas crew

= 240 m2/10m2/hari

= 24 hari

Bila produktivitas crew untuk pekerjaan galian tanah rata-rata adalah 3m3/jam, sedangkan volume pekerjaannya adalah 500m3, maka:

Durasi pekerjaan galian tanah = volume pekerjaan/produktivitas crew = 500m3/3m3/jam = 166.67 jam

Bila 1 hari~8 jam kerja = 166.67 jam/8jam/hari = 20.83 hari

= 21 hari

2.7.1.2 Bagan Balok atau Barchart

Barchart ditemukan oleh Gantt dan Fredick W. Taylor dalam

bentuk bagan balok, dengan panjang balok sebagai representasi dari durasi setiap kegiatan. Format bagan baloknya informatif, mudah dibaca, dan efektif untuk komunikasi serta dapat dibuat dengan mudah dan sederhana. Bagan balok terdiri atas sumbu y yang menyatakan kegiatan atau paket kerja dari lingkup proyek, sedangkan sumbu x menyatakan satuan waktu dalam hari, minggu, atau bulan sebagai durasinya.

Pada bagain ini juga dapat ditentukan milestone/baseline sebagai bagian target yang harus diperhatikan guna kelancaran produktivitas proyek secara keseluruhan. Untuk proses updating, bagan balok dapat diperpendek atau diperpanjang dengan memperhatikan total floatnya, yang menunjukkan bahwa durasi kegiatan akan bertambah atau berkurang sesuai kebutuhan dalam proses perbaikan jadwal.

Penyajian informasi bagan balok agak terbatas, misal hubungan antar kegiatan tidak jelas dan lintasan kritis kegiatan proyek tidak dapat diketahui. Karena urutan kegiatan kurang terinci, maka bila terjadi keterlambatan proyek, prioritas kegiatan yang akan dikoreksi menjadi sukar untuk dilakukan.

2.7.1.3 Kurva S atau Hanumm Curve

Kurva S adalah sebuah grafik yang dikembangkan oleh Warren.T. Hanumm atas dasar pengamatan terhadap sejumlah besar proyek sejak awal hingga akhir proyek. Kurva S dapat menunjukkan kemajuan proyek berdasarkan kegiatan, waktu dan bobot pekerjaan yang direpresentasikan sebagai presentase kumulatif dari seluruh kegiatan proyek.

Visualisasi kurva S dapat memberikan informasi mengenai kemajuan proyek dengan membandingkannya terhadap jadwal rencana. Dari sinilah diketahui apakah ada keterlambatan atau percepatan jadwal proyek. Indikasi tersebut dapat menjadi informasi awal guna melakukan tindakan koreksi dalam proses pengendalian jadwal. Tetapi informasi tersebut tidak detail dan hanya terbatas untuk menilai kemajuan proyek.

Perbaikan lebih lanjut dapat menggunakan metode lain yang dikombinasikan, missal dengan metode bagan balok yang dapat digeser-geser dan Network Planning dengan memperbarui sumber daya maupun waktu pada masing-masing kegiatan.

Untuk membuat kurva S, jumlah presentase kumulatif bobot masing-masing kegiatan pada suatu periode di antara durasi proyek diplotkan terhadap sumbu vertikal sehingga bila hasilnya dihubungkan dengan garis, akan membentuk kurva S. Bentuk demikian terjadi karena volume kegiatan pada bagian awal biasanya masih sedikit, kemudian pada pertengahan meningkat dalam jumlah cukup besar, lalu pada akhir proyek volume kegiatan kembali mengecil.

Untuk menentukan bobok pekerjaan, pendekatan yang dilakukan dapat berupa perhitungan presentase berdasarkan biaya per item pekerjaan/kegiatan dibagi nilai anggaran, karena satuan biaya dapat dijadikan bentuk presentase sehingga lebih mudah untuk menghitungnya, sehingga: Bobot (%) = x 100 %