FAKTOR-FAKTOR PENGARUH PENGGUNAAN MOBILE BANKING (STUDI KASUS PADA NASABAH BANK PEMERINTAH)

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini memperlihatkan bahwa kegunaan, persepsi kemudahan, persepsi kenyamanan, persepsi resiko dan kepercayaan berpengaruh pada minat penggunaan Internet

2014.” Pengaruh Persepsi Kebermanfaatan, Keamanan, Kepercayaan dan Persepsi Kemudahan Penggunaan Terhadap Penggunaan Online Banking pada Mahasiswa S1 Fakultas Ekonomi

bahwa sikap berpengaruh terhadap minat penggunaan mobile banking syariah dan sikap sebagai mediasi dipengaruhi oleh persepsi kegunaan dan persepsi kenyamanan dalam penggunaan

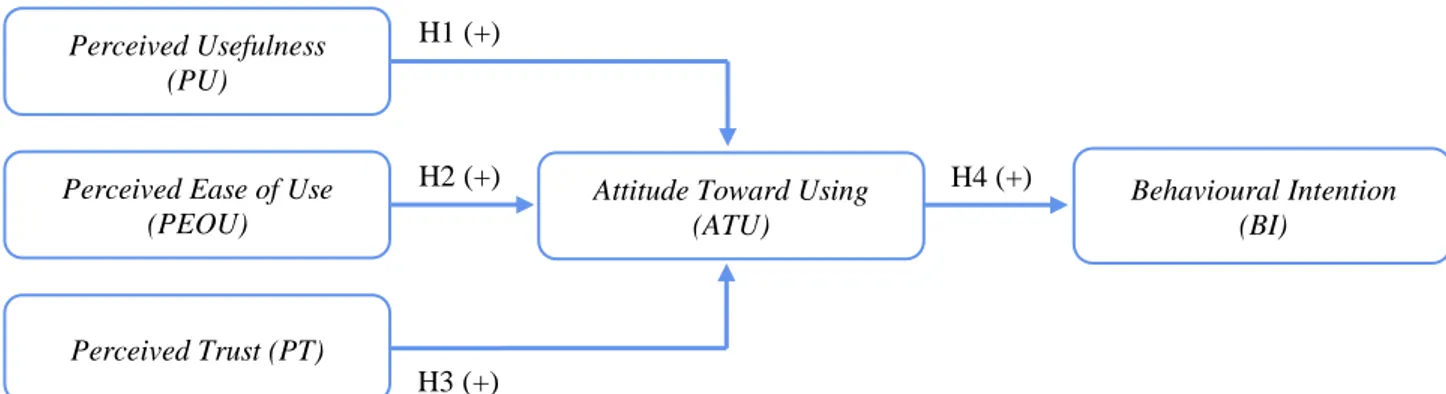

Tujuan dari penelitian ini adalah untuk membuktikan pengaruh persepsi manfaat, persepsi kemudahan dalam penggunaan, persepsi kepercayaan, persepsi resiko dan

Untuk mengetahui seberapa besar pengaruh persepsi kegunaan dan persepsi kemudahan penggunaan terhadap sikap penggunaan teknologi pada pengguna Instagram di Indonesia

1) Terdapat pengaruh secara simultan dari persepsi, risiko, kepercayaan, manfaat dan kemudahan penggunaan terhadap penggunaan internet banking pada nasabah bank

Penelitian ini bertujuan untuk mengetahui pengaruh persepsi manfaat, persepsi kemudahan penggunaan mobile banking terhadap penggunaan dengan melalui sikap. Kami mohon

PENGARUH PERSEPSI TEKNOLOGI INFORMASI, KEMUDAHAN PENGGUNAAN, EFEKTIVITAS DAN RISIKO TERHADAP MINAT NASABAH BERTRANSAKSI MENGGUNAKAN MOBILE BANKING SEBAGAI FINANCIAL TECHNOLOGY