PEMERINTAH KOTA MOJOKERTO

CATATAN ATAS LAPORAN KEUANGAN

TAHUN ANGGARAN 2020

BAB I

PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan keuangan Satuan Polisi Pamong Praja Kota Mojokerto disusun untuk menyajikan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Satuan Polisi Pamong Praja Kota Mojokerto dalam periode pelaporan tahunan.

Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan dan belanja serta pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi yang dilakukan Satuan Polisi Pamong Praja Kota Mojokerto dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Adapun tujuan dari penyusunan laporan keuangan adalah menyajikan informasi yang bermanfaat bagi para pengguna laporan dalam menilai akuntabilitas dan membuat keputusan baik keputusan masalah ekonomi, sosial, maupun politik dengan :

1. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana;

2. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana;

3. Menyediakan informasi mengenai cara memperoleh sumber daya ekonomi, alokasi dan penggunaannya sesuai dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

4. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan Satuan Polisi Pamong Praja Kota Mojokerto serta hasil-hasil yang telah dicapai.

5. Menyediakan informasi mengenai cara Satuan Polisi Pamong Praja Kota Mojokerto mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan Satuan Polisi Pamong Praja Kota Mojokerto;

7. Menyediakan informasi yang berguna untuk mengevaluasi kemampuan pemerintah daerah dalam mendanai kegiatan yang dilakukan selama periode pelaporan.

1.2 Landasan Hukum Penyusunan Laporan Keuangan

Sebagai landasan hukum dalam penyusunan Laporan Keuangan Satuan Polisi Pamong Praja Kota Mojokerto Kota Mojokerto per 31 Desember 2020 adalah :

1. Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara;

2. Undang-Undang Nomor 1 tahun 2004 tentang Perben-daharaan Negara;

3. Undang-Undang Nomor 15 tahun 2004 tentang Pemerik-saan Pengelolaan dan Tanggung Jawab Keuangan Negara; 4. Undang-Undang Nomor 23 tahun 2014 tentang

5. Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah;

6. Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah;

7. Peraturan Pemerintah Nomor 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

8. Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan;

9. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah

sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

10. Peraturan Daerah Kota Mojokerto Nomor 7 Tahun 2007 tentang Pokok-pokok Pengelolaan Keuangan Daerah sebagaimana diubah dengan Peraturan Daerah Kota Mojokerto Nomor 5 Tahun 2009 tentang Perubahan atas Peraturan Daerah Kota Mojokerto Nomor 7 Tahun 2007 tentang Pokok-pokok Pengelolaan Keuangan Daerah;

11. Peraturan Daerah Kota Mojokerto Nomor 14 Tahun 2017 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019;

12. Peraturan Walikota Mojokerto Nomor 103 tahun 2017 tentang Petunjuk Teknis Pelaksanaan dan Pengendalian Kegiatan Pemerintah Kota Mojokerto tahun 2019;

13. Peraturan Walikota Mojokerto Nomor 98 Tahun 2017 tentang Petunjuk Teknis Pengelolaan Keuangan Daerah Pemerintah Kota Mojokerto Tahun 2019;

14. Peraturan Walikota Mojokerto Nomor 64 Tahun 2017 tentang Sistem dan Prosedur Pengelola Keuangan Daerah;

15. Peraturan Walikota Mojokerto Nomor 108 Tahun 2017 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Laporan Keuangan Satuan Polisi Pamong Praja Kota Mojokerto disusun dengan sistematika sebagai berikut :

Bab I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan SKPD

1.2 Landasan hukum penyusunan laporan keuangan SKPD

1.3 Sistematika penulisan catatan atas laporan keuangan SKPD

Bab II Ekonomi makro, kebijakan keuangan dan

pencapaian target kinerja APBD SKPD 2.1 Ekonomi makro

2.2 Kebijakan keuangan

2.3 Indikator pencapaian target kinerja APBD Bab III Ikhtisar pencapaian kinerja keuangan SKPD

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan SKPD

3.2 Hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan

Bab IV Kebijakan akuntansi

4.1 Entitas pelaporan keuangan daerah SKPD

4.2 Basis akuntansi yang mendasari penyusunan laporan keuangan SKPD

4.3 Basis pengukuran yang mendasari penyusunan laporan keuangan SKPD

4.4 Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam standar akuntansi pemerintahan SKPD.

Bab V Penjelasan pos-pos laporan keuangan SKPD 5.1 LAPORAN REALISASI ANGGARAN

5.1.1 Pendapatan 5.1.2 Belanja 5.1.3 Transfer

5.1.4 Surplus/Defisit LRA 5.1.5 Pembiayaan Netto

5.1.6 Sisa Lebih Anggaran Tahun Berjalan (SiLPA)

5.1.7 Komponen-komponen laporan arus kas

5.2 NERACA

5.2.1 Aset Lancar

5.2.2 Investasi Jangka Panjang 5.2.3 Aset Tetap

5.2.4 Aset Lainnya

5.2.5 Kewajiban Jangka Pendek 5.2.6 Ekuitas

5.3

5.4

LAPORAN OPERASIONAL 5.3.1 Pendapatan – LO 5.3.2 Beban Operasional

5.3.3 Surplus/Defisit dari Kegiatan Operasional

5.3.4 Surplus/Defisit dari Kegiatan Non Operasional

5.3.5 Surplus/Defisit Pos Luar Biasa 5.3.6 Surplus/Defisit LO

LAPORAN PERUBAHAN EKUITAS 5.4.1 Ekuitas Awal

5.4.2 Surplus/Defisit LO

5.4.3 Dampak Kumulatif Perubahan Kebijakan/Kesalahan Mendasar

5.4.4 Ekuitas Untuk Dikonsolidasikan 5.4.5 Ekuitas Akhir

Bab VI Penjelasan atas informasi-informasi non keuangan SKPD

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD SKPD

2.1 Ekonomi Makro

Salah satu ukuran keberhasilan pembangunan suatu daerah adalah tingkat pertumbuhan ekonominya. Dengan asumsi bahwa dengan pertumbuhan yang tinggi akan menyerap tenaga kerja yang tinggi pula, yang pada hakekatnya meningkatkan pendapatan dan daya beli masyarakat. Sehingga pertumbuhan yang tinggi tersebut diharapkan dapat meningkatkan kesejahteraan penduduk.

Pertumbuhan ekonomi dapat diukur dari PDRB atas dasar harga konstan tahun 2000. Sehingga pertumbuhan ini sudah tidak dipengaruhi faktor harga atau dengan kata lain benar-benar murni disebabkan oleh kenaikan produksi sektor pendukungnya.

Dengan pertumbuhan ekonomi sebesar 6,09 % lebih besar dibanding tahun sebelumnya yaitu 5,14 % dan inflasi dari PDRB Kota Mojokerto Tahun 2010 sebesar 7,64 %, akan menjadi

titik harapan untuk perbaikan ekonomi Kota Mojokerto di masa mendatang. Namun pertumbuhan sebesar itu juga masih menjadi problematika dengan tetap tingginya besaran inflasi PDRB yang melebihi pertumbuhan ekonominya walaupun sudah relatif kecil. Hal itu bisa dikatakan bahwa upaya pemerintah daerah untuk lebih meningkatkan kesejahteraan masyarakatnya sudah mendekati apa yang diharapkan. Akan tetapi dengan inflasi yang lebih tinggi dari pertumbuhan ekonomi, tingkat daya beli masyarakat masih relatif rendah dan belum bisa mengikuti perkembangan harga-harga dari kebutuhan pokok yang merangkak naik.

Wilayah administratif Kota Mojokerto yang terdiri dari 3 (tiga) Kecamatan yaitu Kecamatan Prajurit Kulon, Kecamatan Kranggan dan Kecamatan Magersari. Luas wilayah Kota Mojokerto 16,47 Km2 sebagian besar berupa perumahan

dengan luas kurang lebih 8,452 Km2, sisanya berupa

persawahan, tegalan dan lain-lain, dengan jumlah kelurahan sebanyak 18 Kelurahan, yang terbagi menjadi 172 Rukun Warga (RW) serta 630 Rukun Tetangga (RT), menjadikan upaya peningkatan tata laksana penyelenggaraan pemerintahan dan aparatur yang bersih, berwibawa, demokratis, profesional dan

bebas KKN serta peningkatan pelayanan terhadap masyarakat menjadi prioritas utama dalam pembangunan di bidang hukum disamping upaya peningkatan ketentraman, ketertiban, keamanan dan penegakan supremasi hukum, serta kehidupan politik yang demokratis.

Atas kondisi sosial ekonomi kemasyarakatan tersebut diatas, maka kebijakan pembangunan perlu dilaksanakan dalam berbagai sektor. Baik itu di bidang ekonomi, sosial, politik, budaya, pemerintahan, hukum, dan lain-lain.

Seiring dengan upaya pencapaian visi pembangunan Kota Mojokerto sebagaimana ditetapkan dalam Peraturan Daerah Kota Mojokerto Nomor 1 Tahun 2014 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Mojokerto Tahun 2014-2019 yaitu “Terwujudnya Kota Mojokerto yang Maju, Sehat, Cerdas, Sejahtera dan Bermoral”, dan sesuai dengan tugas pokok dan fungsi Satuan Polisi Pamong Praja Kota Mojokerto.

Bahwa berdasarkan Pasal 10 ayat (1) Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, ditentukan bahwa “Kepala

Satuan Kerja Perangkat Daerah selaku Pengguna Aggaran menyusun Laporan Keuangan yang setidak-tidaknya meliputi : a. Laporan Realisasi Anggaran;

b. Neraca; dan

c. Catatan atas Laporan Keuangan.

sebagai pertanggungjawaban pelaksanaan APBD pada Satuan

Kerja Perangkat Daerah yang bersangkutan dan

menyampaikannya kepada Gubernur/Bupati/Walikota melalui Pejabat Pengelola Keuangan Daerah.”

Bahwa dengan ditetapkannya :

1) Peraturan Daerah Kota Mojokerto Nomor 14 Tahun 2017 tentang Anggaran Pendapatan dan Belanja Daerah Kota Mojokerto Tahun Anggaran 2019;

2) Peraturan Daerah Kota Mojokerto Nomor 12 Tahun 2015 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Kota Mojokerto Tahun Anggaran 2019;

3) Peraturan Walikota Mojokerto Nomor 118 Tahun 2017 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019 sebagaimana telah diubah dengan Peraturan Walikota Mojokerto Nomor 108 Tahun

2017 tentang Perubahan atas Peraturan Walikota Mojokerto Nomor 118 Tahun 2017; dan

4) Peraturan Walikota Mojokerto Nomor 63 Tahun 2017 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019,

maka Kepala Satuan Polisi Pamong Praja Kota Mojokerto sebagai Kepala SKPD Pengguna Anggaran mempunyai kewajiban untuk menyusun Laporan Keuangan sebagaimana diamanatkan oleh Peraturan Pemerintah Nomor 8 Tahun 2006 atas pelaksanaan program dan kegiatan yang telah ditetapkan dalam Peraturan Daerah dan Peraturan Walikota tersebut diatas. 2.2 Kebijakan Keuangan

Kebijakan keuangan yang ditetapkan Pemerintah Kota Mojokerto sampai dengan akhir tahun anggaran yang berimplikasi terhadap perubahan posisi Neraca pada Satuan Polisi Pamong Praja Kota Mojokerto adalah bagian dari upaya efektivitas dan efisiensi pelaksanaan anggaran dengan tetap memperhatikan unsur rasionalitas sesuai perkembangan yang ada dalam kaitannya dengan tingkat pelayanan kepada masyarakat, sejalan dengan prosedur dan mekanisme tata laksana kerja secara berkesinambungan.

Satuan Polisi Pamong Praja Kota Mojokerto merupakan satuan kerja perangkat daerah yang tidak mempunyai tugas dan fungsi sebagai unit penghasil yang berwenang menerima pendapatan/penerimaan daerah dalam bentuk pajak, retribusi maupun bentuk-bentuk penerimaan lainnya. Oleh karenanya tidak terdapat pos pendapatan yang harus dilaporkan dalam Laporan Keuangan Tahun Anggaran 2019.

Selanjutnya terhadap aspek belanja, bahwa belanja daerah diarahkan untuk mendukung upaya peningkatan kualitas birokrasi dan pelayanan publik, peningkatan kualitas pendidikan dan kesehatan, serta pemberdayaan ekonomi rakyat.

Pengelolaan keuangan daerah yang terstruktur dalam APBD dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, fokus, ada komitmen, partisipatif, terobosan, transparan dan bertanggungjawab dengan memperhatikan rasa keadilan, kepatutan dan manfaat untuk masyarakat.

Adapun faktor-faktor yang melatarbelakangi terjadinya perubahan posisi neraca pada Satuan Polisi Pamong Praja Kota Mojokerto adalah berkaitan dengan program dan kegiatan

sejalan dengan kebijakan daerah yang diarahkan pada upaya-upaya sebagai berikut :

Pada tahun anggaran 2019, telah dilaksanakan kegiatan yang terkait dengan belanja modal yang mengakibatkan perubahan/penambahan aset tetap pada Neraca per 31 Desember 2020, yaitu pada Kegiatan :

1. Penyediaan Peralatan dan Mesin yang terdiri dari :

a. Pengadaan Alat angkutan darat bermotor menambah aset tetap dari belanja modal sebesar Rp. 139.529.500,00 (seratus tiga puluh sembilan juta lima ratus dua puluh sembilan ribu lima ratus rupiah);

b. Pengadaan Alat kantor berupa CCTV – Camera Control Television System yang menambah aset tetap dari belanja modal sebesar Rp. 29.997.000,00 (dua puluh sembilan juta sembilan ratus sembilan puluh tujuh ribu rupiah) ;

c. Pengadaan Alat rumah tangga berupa AC Window dan Televisi yang menambah aset tetap dari belanja modal sebesar Rp. 379.725.000,00 (tiga ratus tujuh

puluh sembilan juta tujuh ratus dua puluh lima ribu rupiah);

d. Pengadaan Alat Komunikasi berupa HT dan Telephone mobile yang menambah aset tetap dari belanja modal sebesar Rp. 105.514.289,00 (seratus lima juta lima ratus empat belas ribu dua ratus delapan puluh sembilan rupiah) ;

e. Pengadaan Peralatan pemancar berupa

Switcher/menara antena yang menambah aset tetap dari belanja modal adalah sebesar Rp. 13.000.000,00 (tiga belas juta rupiah) ;

f. Pengadaan Alat Keamanan dan Perlindungan berupa Mobile Barrier yang menambah aset tetap dari belanja modal adalah sebesar Rp. 29.700.000,00 (dua puluh sembilan juta tujuh ratus ribu rupiah) ;

g. Pengadaan Komputer Unit menambah aset tetap dari belanja modal Rp. 39.158.000,00 (tiga puluh sembilan juta seratus lima puluh delapan ribu rupiah);

h. Pengadaan Peralatan Komputer berupa Monitor, Server, dan Repeater and Transciever dari menambah

aset tetap dari belanja modal Rp. 210.924.500,00 (dua ratus sepuluh juta sembilan ratus dua puluh empat ribu lima ratus rupiah);

2.3 Indikator Pencapaian Target Kinerja APBD SKPD

Untuk mengetahui tingkat/indikator pencapaian target kinerja APBD SKPD Tahun 2018, maka perlu ditinjau dari Penetapan Kinerja (PK) Satuan Polisi Pamong Praja Kota Mojokerto Tahun 2020.

Keberhasilan pencapaian target kinerja APBD yang tercermin dalam indikator keberhasilan pelaksanaan program dan kegiatan tahun 2018 menurut urusan pemerintahan daerah dan SKPD Kuasa Pengguna Anggaran dapat dijelaskan pada tabel berikut :

Tabel II.1

Realisasi Pencapaian Target Kinerja APBD Menurut Urusan Pemerintahan

NAMA PROGRAM/ KEGIATAN ANGGARAN (Rp.) REALISASI (Rp.) PROSEN TASE (%) 1 2 3 4

I. Kegiatan Non Program (Belanja Tak Langsung) 10.160.979.612,50 7.257.041.880,00 71,42 II. Belanja Langsung :

1. Pelayanan Administrasi Perkantoran 558.808.800,00 534.506.885,00 95,65 2. Peningkatan sarana dan prasarana aparatur 30.575.000,00 30.275.000,00 99,02

3. Peningkatan Kapasitas SDM 9.276.000,00 9.276.000,00 100,00 4. Pembinaan Petugas Linmas 16.200.000,00 16.200.000,00 100,00 5. Pelayanan Informasi Rawan Bencana 118.175.000,00 118.175.000,00 100,00 6. Pelayanan Pencegahan dan Kesiapsiagaan

Terhadap Bencana 79.000.000,00 59.938.900,00 75,87

7. Pelayanan Penyelamatan dan Evakuasi Korban

Kebakaran 122.791.900,00 117.204.000,00 95,45

8. Pelayanan Pencegahan dan Kesiapsiagaan

Terhadap Bencana Kebakaran 812.185.500,00 580.103.000,00 71,42 9. Pelayanan Ketentraman dan Ketertiban Umum 561.614.500,00 484.771.500,00 86,32 10. Pembinaan Penertiban Umum dan

Ketentraman Masyarakat

1.348.434.000,00 1.135.729.000,00 84,23 11. Penyiapan Tenaga Pengendali Keamanan

Kenyaman Lingkungan

3.556.899.200,00 3.090.701.500,00 86,86 12. Pengumpulan Informasi Hasil Tembakau

yang Dilekati Pita Cukai Palsu dan/ atau Tidak Dilekati Pitai Cukai

119.993.700,00 449.700,00 0,37

Jumlah Belanja Langsung 7.333.953.600,00 6.816.105.385,00 92,94

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan SKPDPencapaian target kinerja APBD menurut urusan pemerintahan daerah yang diuraikan dalam Bab II angka 2.3 disajikan dalam Tabel II.2 berikut yang memberi gambaran realisasi pencapaian efektivitas dan efisiensi program dan kegiatan di Kota Mojokerto.

Pencapaian Realisasi Kinerja Keuangan Tahun 2020 berdasarkan program dan kegiatan dapat disajikan dalam tabel berikut ini :

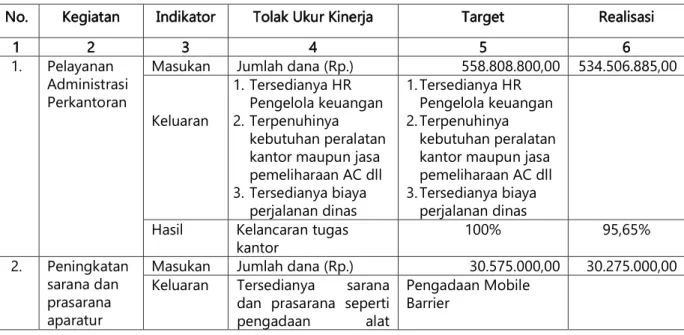

Tabel III.1

Program Pelayanan Kesekretariatan

No. Kegiatan Indikator Tolak Ukur Kinerja Target Realisasi

1 2 3 4 5 6

1. Pelayanan Administrasi Perkantoran

Masukan Jumlah dana (Rp.) 558.808.800,00 534.506.885,00

Keluaran

1. Tersedianya HR Pengelola keuangan 2. Terpenuhinya

kebutuhan peralatan kantor maupun jasa pemeliharaan AC dll 3. Tersedianya biaya perjalanan dinas 1. Tersedianya HR Pengelola keuangan 2. Terpenuhinya kebutuhan peralatan kantor maupun jasa pemeliharaan AC dll 3. Tersedianya biaya

perjalanan dinas Hasil Kelancaran tugas

kantor 100% 95,65%

2. Peningkatan sarana dan prasarana aparatur

Masukan Jumlah dana (Rp.) 30.575.000,00 30.275.000,00 Keluaran Tersedianya sarana

dan prasarana seperti pengadaan alat

Pengadaan Mobile Barrier

keamanan dan perlindungan

Hasil Membantu kelancaran

tugas kantor 100% 99,02%

1 2 3 4 5 6

3. Peningkatan Kapasitas SDM

Masukan Jumlah dana (Rp.) 9.276.000,00 9.276.000,00 Keluaran Jumlah Peserta Kegiatan

Bimtek dan Membekali anggota Satpol PP

Menambah wawasan bagi anggota Satpol PP

Hasil Terbekali dan terlatihnya anggota Satpol PP dengan adanya bimtek

100% 100%

Atas Pencapaian Realisasi Kinerja Keuangan Tahun 2020 sebagaimana tersaji dalam Tabel III.1 diatas, dapat dijelaskan sebagai berikut :

1. Pelayanan Administrasi Perkantoran.

Kegiatan ini dilaksanakan untuk menunjang kelancaran tugas tugas kantor dalam bentuk kebutuhan akan alat tulis kantor, honor pengelola keuangan, dan terlaksananya pemeliharaan peralatan kantor seperti AC, komputer, serta jasa service kendaraan. Sehingga tugas tugas kantor akan terselesaikan dengan tepat waktu.

2. Peningkatan sarana dan prasarana aparatur.

Kegiatan ini dilaksanakan untuk menyediakan bahan pembantu seperti pengadaan alat keamanan dan perlindungan yaitu mobile barrier dalam proses pelaksanaan tugas didalam maupun diluar kantor.

3. Peningkatan Kapasitas SDM

Kegiatan ini dilaksanakan agar Anggota Satpol PP dibekali dengan pengetahuan dan pelatihan tentang materi bimtek

yang berlangsung. Dengan hal ini, kompetensi SDM di lingkungan Satpol PP menjadi meningkat.

Tabel III.2

Program Pembinaan dan Pengendalian Bencana dan Perlindungan Masyarakat

N o .

Kegiatan Indikator Tolak Ukur Kinerja Target Realisasi

1. Pembinaan Petugas Linmas

Masukan Jumlah dana (Rp.) 16.200.000,00 16.200.000,00 Keluaran Membantu melakukan pembinaan didalam lingkungan masyarakat Terlaksananya pembinaan didalam lingkungan masyarakat Hasil Terwujudnya keamanan dan perlindungan masyarakat 100% 100% 2. Pelayanan Informasi Rawan Bencana

Masukan Jumlah dana (Rp.) 118.175.000,00 118.175.000,00 Keluaran Tersedianya dana

untuk melakukan kegiatan Pemberian honor untuk petugas Hasil Terlaksananya kegiatan 100% 100%

3. Pelayanan Pencegahan dan Kesiapsiaga an Terhadap Bencana

Masukan Jumlah dana (Rp.) 79.000.000,00 59.938.900,00

Keluaran Tersedianya Peralatan untuk menanggulangi adanya bencana Pengadaan alat komunikasi dan bangunan kantor. Hasil Terlaksananya pengadaan alat penunjang kegiatan 100% 75,87% 4. Pelayanan Penyelamat an dan Evakuasi Korban Kebakaran

Masukan Jumlah dana (Rp.) 122.791.900,00 117.204.000,00

Keluaran Tersedianya dana kegiatan untuk penyelamatan korban

Pemberian honor tim

Hasil Dapat melakukan penyelamatan korban dengan cepat 100% 95,45% 5. Pelayanan Pencegahan dan

Kesiapsiaga an Terhadap Bencana Kebakaran Keluaran Tersedianya Peralatan untuk menanggulangi adanya bencana kebakaran Pemberian honor petugas, belanja perlatan kesehatan dan kendaraan damkar Hasil Terlaksananya kegiatan pencegahan terhadap bencana kebaran 100% 71,42%

Atas Pencapaian Realisasi Kinerja Keuangan Tahun 2020 sebagaimana tersaji dalam Tabel III.2 diatas, dapat dijelaskan sebagai berikut :

1. Pembinaan Petugas Linmas.

Dengan adanya kegiatan ini dimaksudkan untuk membantu mengurangi permasalahan dalam masyarakat dan melakukan perlindungan maupun pembinaan didalam lingkungan masyarakat.

2. Pelayanan Informasi Rawan Bencana.

Kegiatan tersebut melaksanakan pemantauan titik titik rawan bencana sehingga nanti dapat memberikan informasi kepada masyarakat apabila terjadi suatu

bencana. Oleh sebab itu, program tersebut diatas sangatlah menunjang kegiatan tersebut.

3. Pelayanan Pencegahan dan Kesiapsiagaan Terhadap Bencana.

Kegiatan ini dilaksanakan dengan tujuan untuk meningkatkan kewaspadaan masyarakat mengenai bencana alam atau disebut penanggulangan bencana. 4. Pelayanan Penyelamatan dan Evakuasi Korban Kebakaran.

Kegiatan tersebut perlu dilakukan guna untuk mengatasi dan menyelamatkan korban kebakaran dan mengevakuasi ke tempat yang lebih aman.

5. Pelayanan Pencegahan dan Kesiapsiagaan Terhadap Bencana Kebakaran.

Kegiatan ini dilakukan untuk mengantisipasi jika terjadi kebakaran. Dan memberikan informasi mengenai apa-apa saja yang dapat menimbulkan kebakaran.

Tabel III.3

Program Pembinaan dan Pengawasan Penegakan Per-UU Daerah, Ketertiban Umum dan Ketentraman Masyarakat

No. Kegiatan Indikator Tolak Ukur Kinerja

Target Realisasi

1 2 3 4 5 6

Ketentraman dan Ketertiban Umum (Rp.) Keluaran Terlaksananya penegakan ketertiban dan keamanan Dengan aparat terkait Hasil Terpenuhinya kondisi aman dan kondusif 100% 86,32% 2. Pembinaan Penertiban Umum dan Ketentraman Masyarakat

Masukan Jumlah dana (Rp.) 1.348.434.000,00 1.135.729.000,00 Keluaran Terlaksananya penegakan ketertiban dan keamanan Terlaksananya kerjasama dengan aparat terkait dalam hal penertiban umum Hasil Terpenuhinya kondisi aman dan kondusif 100% 84,22% Penyiapan Tenaga Pengendali Keamanan Kenyaman Lingkungan

Masukan Jumlah dana (Rp.) 3.556.889.200,00 3.090.701.500,00 3. Keluaran Pengamanan terpadu dalam rangka menciptakan ketertiban umum Memberikan honor tenaga kontrak (Banpol) Honor Kasatgas Linmas

Pengadaan pakaian Banpol Hasil Terwujudnya Kota Mojokerto dengan tinggal pelanggaran Perda dan Perwali 100% 86,89%

Atas Pencapaian Realisasi Kinerja Keuangan Tahun 2020 sebagaimana tersaji dalam Tabel III.3 diatas, dapat dijelaskan sebagai berikut :

1. Pelayanan Ketentraman dan Ketertiban Umum.

Kegiatan ini dilaksanakan untuk memberikan pelayanan serta menjaga ketertiban umum, menegakkan peraturan daerah. Agar lingkungan menjadi aman terkendali dan kondusif.

2. Pembinaan Penertiban Umum dan Ketentraman

Masyarakat.

Kegiatan Kerjasama pengembangan kemampuan aparat

Polisi Pamong Praja dengan TNI/POLRI dan

kejaksaankegiatan ini untuk menunjang kegiatan pengamanan terpadu dengan jajaran terkait seperti, Polresta, Kodim, Denpom, Garnisun, Intel Kodim, demi terwujudnya pengamanan dan pengendalian ketertiban daerah.

3. Penyiapan Tenaga Pengendali Keamanan Kenyaman Lingkungan.

Kegiatan tersebut diatas sangat perlu dilaksanakan sebab kegiatan tersebut untuk menunjang kegiatananggota Linmas dan anggota Banpol karena program tersebut memberikan honor kepada anggota Linmas dan Banpol.

Tabel III.4

Program Pemberantasan Barang Kena Cukai Ilegal

No. Kegiatan Indikator Tolok Ukur Kinerja Target Realisasi 1. Pengumpulan Informasi Hasil Tembakau yang Dilekati Pita Cukai Palsu dan/ atau Tidak Dilekati Pitai Cukai

Masukan Jumlah dana (Rp.) 119.993.700,00 449.700,00 Keluaran Tersedianya

informasi yang cukup dalam hal Barang Kena Cukai Ilegal Pemberian honor tim petugas Hasil Terwujudnya informasi mengenai Barang Kena Cukai Ilegal

100 % 0,37%

Atas Pencapaian Realisasi Kinerja Keuangan Tahun 2020 sebagaimana tersaji dalam Tabel III.4 diatas, dapat dijelaskan sebagai berikut :

1. Pengumpulan Informasi Hasil Tembakau yang Dilekati Pita Cukai Palsu dan/ atau Tidak Dilekati Pitai Cukai.

Kegiatan tersebut dilakukan dengan tujuan untuk mengetahui semua informasi mengena Barang Kena Cukai Ilegal.

3.2 Hambatan dan Kendala yang ada Dalam Pencapaian Target yang telah ditetapkan

Kendala Internal SKPD

Secara umum tidak ada kendala internal yang cukup signifikan yang dihadapi oleh Satuan Polisi Pamong Praja dalam pelaksanaan kegiatan selama tahun anggaran 2020. Secara keseluruhan kegiatan kegiatan yang telah direncanakan dan tertuang dalam DPA-SKPD TA 2020 telah dilaksanakan dengan baik. Jumlah seluruh belanja langsung yang mengakomodir semua kegiatan sebesar Rp. 7.333.953.600,00 telah terealisasi sebesar Rp. 6.816.105.385,00. Dengan kata lain prosentase penyerapan anggaran secara keseluruhan adalah sebesar 80,44%. Dari realisasi penyerapan tersebut masih terdapat sisa sebesar Rp. 517.8489.215,00, hal tersebut merupakan hal yang wajar dan disebabkan karena efisiensi penyerapan anggaran (penghematan belanja) dan penyesuaian pelaksanaan/ kebutuhan riil kegiatan dengan alokasi anggaran yang ada. Kendala Eksternal SKPD

Dengan telah dilaksanakannya seluruh kegiatan yang tertuang dalam dalam DPA-SKPD Tahun Anggaran 2020 secara baik, maka dapat dikatakan bahwa tidak ada kendala yang cukup berarti yang dihadapi oleh Satuan Polisi Pamong Praja selama pelaksanaan kegiatan tahun anggaran 2020.

Dalam hal penyerapan anggaran Belanja Tidak Langsung (Gaji dan Tunjangan) tidak terdapat kekurangan anggaran, atau kurang dari plafon anggaran yang tersedia sebesar Rp. 10.160.979.612,50 Sedangkan realisasi belanja Gaji dan Tunjangan adalah sebesar Rp. 7.257.041.880,00 atau dengan kata lain prosentase penyerapannya adalah sebesar

71,42 % (terdapat sisa anggaran sebesar Rp.

BAB IV

KEBIJAKAN AKUNTANSI

4.1 Entitas Pelaporan Keuangan DaerahSesuai Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, ditentukan bahwa Laporan Keuangan Satuan Polisi Pamong Praja Kota Mojokerto Tahun 2020 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas akuntansi Satuan Polisi Pamong Praja Kota Mojokerto.

4.2 Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Daerah (KUD) atau dikeluarkan dari KUD.

(1) Pendapatan

Pendapatan adalah semua penerimaan KUD yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah daerah.

Pendapatan diakui pada saat kas diterima pada KUD. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

(2) Belanja

Belanja adalah semua pengeluaran KUD yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah daerah. Belanja diakui pada saat terjadi pengeluaran kas dari KUD. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA). Belanja disajikan di muka (face) laporan keuangan menurut klasifikasi ekonomi/jenis belanja, sedangkan di Catatan

atas Laporan Keuangan, belanja disajikan menurut klasifikasi organisasi dan fungsi

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

Penyusunan dan penyajian Laporan Keuangan Tahun 2020 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan Laporan Keuangan telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Laporan Keuangan ini disusun dengan berpedoman pada kebijakan akuntansi yang meliputi kebijakan akuntansi aset, kebijakan akuntansi kewajiban dan kebijakan akuntansi ekuitas dana.

(1) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan

sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berda-sarkan hak yang telah dikeluarkan surat keputusan penagihannya. Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan

operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan:

- harga pembelian terakhir, apabila diperoleh dengan pembelian, - harga standar apabila diperoleh dengan memproduksi sendiri, harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

b. Investasi

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat.

Investasi pemerintah diklasifikasikan kedalam investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau kurang. Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari setahun.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non permanen dan permanen.

(i) Investasi Non Permanen

Investasi non permanen adalah investasi jangka panjang yang tidak termasuk dalam investasi permanen dan dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk pembiayaan investasi perusahaan negara/ daerah, pemerintah daerah, dan pihak ketiga lainnya.

Investasi Non Permanen meliputi:

Seluruh dana pemerintah yang diberikan dalam bentuk Pinjaman Dana Bergulir kepada pengusaha kecil, anggota koperasi, anggota Kelompok Swadaya Masyarakat (KSM), nasabah Lembaga Dana Kredit Pedesaan (LDKP), nasabah Usaha Simpan Pinjam/Tempat Simpan Pinjam (USP/TSP) atau nasabah BPR. (ii) Investasi Permanen

Investasi Permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen dimaksudkan untuk mendapatkan dividen atau menanamkan pengaruh yang signifikan dalam jangka panjang.

c. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan pada neraca SKPD per 31 Desember 2020 berdasarkan harga perolehan. Pengakuan aset tetap yang perolehannya sejak tanggal 1 Januari 2020 didasarkan pada nilai satuan minimum kapitalisasi, yaitu:

(a) Pengeluaran untuk per satuan peralatan dan mesin dan yang nilainya sama dengan atau lebih dari Rp7.339.472.385,89 (tujuh milyard tiga ratus tiga puluh sembilan juta empat ratus tujuh puluh dua ribu tiga ratus delapan puluh lima rupiah delapan puluh sembilan sen), dan

(b) Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp139.559.325,00 (seratus tiga puluh sembilan juta lima ratus lima puluh sembilan ribu tiga ratus dua puluh lima rupiah).

(c) Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan aset tetap. Termasuk dalam Aset Lainnya adalah Tagihan jangka panjang, kemitraan dengan pihak ke tiga, aset tidak berwujud, tuntutan ganti rugi dan aset lainnya.

TPA menggambarkan jumlah yang dapat diterima dari penjualan asset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TGR merupakan suatu proses yang dilakukan terhadap bendahara/pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh bendahara/pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

TPA dan TGR yang akan jatuh tempo lebih dari 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lainnya.

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak atau lebih yang mempunyai komitmen untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki.

Dana yang dibatasi Penggunaannya merupakan kas atau dana yang alokasinya hanya akan dimanfaatkan untuk membiayai kegiatan tertentu.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidakmempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi software komputer; lisensi dan franchise; hak cipta (copyright), paten, goodwill, dan hak lainnya, hasil kajian/penelitian yang memberikan manfaat jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA, Tagihan TGR, Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi Penggunaannya. Aset lain-lain dapat berupa asset tetap pemerintah yang dihentikan dari penggunaan aktif pemerintah.

Di samping itu, piutang macet SKPD yang dialihkan penagihannya kepada Badan Pendapatan, Pengelolaan Keuangan dan Aset juga

termasuk dalam kelompok Aset Lain-lain. (2) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

(3) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara asset tidak lancar dan kewajiban jangka panjang.

4.4 Penerapan Kebijakan Akuntansi Berkaitan dengan ketentuan yang ada dalam Standar Akuntansi Pemerintahan.

Kebijakan akuntansi yang telah diterapkan dan sesuai dengan SAP diantaranya dalam pengakuan aset tetap telah berdasarkan harga perolehan.

Kebijakan akuntansi yang belum diterapkan atas pos-pos dalam laporan keuangan daerah yang belum sesuai dengan SAP, diantaranya Aset tetap belum dilakukan penyusutan.

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran (LRA) menyajikan informasi terkait realisasi pendapatan, belanja, transfer, surplus/ defisit, dan pembiayaan yang masing-masing diperbandingkan dengan anggarannya dalam satu periode pelaporan. LRA mengungkapkan ketaatan pemerintah daerah dalam penggunaan sumber daya keuangan terhadap APBD. Pos-pos yang tercakup dalam LRA meliputi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, penerimaan pembiayaan, pengeluaran pembiayaan, pembiayaan neto, dan sisa lebih/ kurang pembiayaan anggaran.

Hal-hal yang mempengaruhi pelaksanaan anggaran dan penyebab terjadinya perbedaan yang material antara anggaran dan realisasinya akan dijelaskan lebih lanjut dalam bab ini.

5.1.1 Pendapatan Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) Realisasi TA 2019 (Rp) 0,00 1.255.000.000,00 0,00

Pendapatan daerah terdiri dari Pendapatan Asli Daerah (PAD), pendapatan transfer, dan lain-lain pendapatan yang sah. Pada tahun 2020, jumlah anggaran pendapatan daerah adalah sebesar Rp. 0,00 sedangkan realisasinya adalah sebesar Rp. 1.255.000.000,00 atau sebesar 100% dari anggaran. Sedangkan realisasi pendapatan pada tahun 2020 mengalami kenaikan sebesar Rp. 1.255.000.000,00 atau sebesar 100% dari realisasi pendapatan tahun 2019.

Rincian anggaran dan realisasi masing-masing kelompok pendapatan tahun 2020 dijelaskan pada tabel di bawah ini:

Tabel 1. Anggaran dan Realisasi Pendapatan Tahun 2020 dan 2019

No. Uraian Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) % Realisasi TA 2019 (Rp)

1 Pendapatan Asli Daerah 0,00 0,00 0,00

2 Pendapatan Transfer 0,00 0,00 0,00

3 Lain-lain Pendapatan

No. Uraian Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) % Realisasi TA 2019 (Rp) TOTAL 0,00 1.255.000.000,00 0 0,00

5.1.1.1 Pendapatan Asli Daerah

(PAD)

Realisasi PAD TA 2020 sebesar Rp. 0,00 atau 0% dari yang dianggarkan sebesar Rp. 0,00 Sedangkan realisasi PAD pada tahun 2020 tidak mengalami kenaikan maupun penurunan sebesar Rp. 0,00 atau sebesar 0% dari realisasi tahun 2019. Rincian anggaran dan realisasi PAD tahun 2020 adalah sebagai berikut:

Tabel 2. Anggaran dan Realisasi Pendapatan Asli Daerah

No. Uraian Anggaran TA 2020

(Rp)

Realisasi TA 2020

(Rp) %

Realisasi TA 2019 (Rp)

NIHIL NIHIL NIHIL

5.1.1.2 Pendapatan Transfer

Realisasi Pendapatan Transfer TA 2020 sebesar Rp. 0,00 atau 0% dari yang dianggarkan sebesar Rp. 0,00 Jika dibandingkan dengan realisasi pendapatan tahun 2019, realisasi pendapatan pada tahun 2020 tidak mengalami kenaikan maupun penurunan sebesar Rp. 0,00 atau sebesar 0%. Berikut ini merupakan rincian anggaran dan realisasi masing-masing jenis rekening pendapatan transfer tahun 2020.

Tabel 3. Anggaran dan Realisasi Pendapatan Transfer

No. Uraian Anggaran 2020

(Rp)

Realisasi 2020

(Rp) %

Realisasi TA 2019 Rp)

NIHIL NIHIL NIHIL

5.1.1.3 Lain-lain Pendapatan yang Sah

Realisasi Lain2 Pendapatan yang sah TA 2020 sebesar Rp. 1.255.000.000,00 atau 0% dari yang dianggarkan sebesar Rp. 0,00 Lain-lain pendapatan yang sah merupakan pendapatan hibah dari dana bantuan pihak ketiga untuk penanganan Covid-19. Rincian anggaran dan realisasi lain-lain pendapatan yang sah tahun 2020, yaitu:

Tabel 4. Anggaran dan Realisasi Lain-lain Pendapatan yang Sah

No. Uraian Anggaran 2020

(Rp)

Realisasi 2020

(Rp) %

1 Pendaptan Hibah dari Korpri 0,00 165.000.000,00

2 Pendaptan Hibah dari Baznas 0,00 100.000.000,00

3 Pendaptan Hibah dari Korpri 0,00 165.000.000,00

4 Pendaptan Hibah dari Korpri 0,00 165.000.000,00

5 Pendaptan Hibah dari Korpri 0,00 165.000.000,00

6 Pendaptan Hibah dari Korpri 0,00 165.000.000,00

7 Pendaptan Hibah dari Korpri 0,00 165.000.000,00

8 Pendaptan Hibah dari Korpri 0,00 165.000.000,00

TOTAL 0,00 1.255.000.000,00 5.1.2 Belanja Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) Realisasi TA 2019 (Rp) 17.494.933.212,50 14.073.147.265,00 15.016.642.118,54

Realisasi Belanja TA 2020 sebesar Rp. 14.073.147.265,00 atau 80,44 % dari yang dianggarkan sebesar Rp. 17.494.933.212,50. Jika dibandingkan dengan tahun sebelumnya, realisasi belanja daerah mengalami Penurunan sebesar Rp. 943.494.853,54 atau sebesar 93,72% Rincian anggaran dan belanja daerah tahun 2020, yaitu:

Tabel 5. Anggaran dan Realisasi Belanja

No. Uraian Anggaran TA 2020

(Rp) Realisasi TA 2020 (Rp) % Realisasi TA 2019 (Rp) 1 Belanja Operasi 17.245.933.212,50 13.843.978.865,00 80,27 14.472.668.620,54 2 Belanja Modal 249.000.000,00 229.168.400,00 92,04 543.973.498,00

TOTAL 17.494.933.212,50 14.073.147.265,00 80,44 15.016.642.118,54

5.1.2.1 Belanja Operasi

Realisasi Belanja Operasi TA 2020 sebesar Rp. 13.843.978.865,00 atau 80,27 % dari yang dianggarkan sebesar Rp. 17.245.933.212,50. Berikut ini merupakan rincian anggaran dan realisasi belanja operasi tahun 2020.

Tabel 6. Anggaran dan Realisasi Belanja Operasi

No. Uraian Anggaran TA 2020 Realisasi TA 2020 % Realisasi TA 2019 (Rp) (Rp) (Rp) 1 Belanja Pegawai 10.160.979.612,50 7.257.041.880,00 71,42 7.966.054.085,00

2 Belanja Barang dan Jasa 7.084.953.600,00 6.586.936.985,00 92,97 6.506.614.535,54

TOTAL 17.245.933.212,50 13.843.978.865,00 80,27 14.472.668.620,54

5.1.2.1.1 Belanja Pegawai

Realisasi Belanja Pegawai TA 2020 sebesar Rp. 7.257.041.880,00 atau 71,42 % dari yang dianggarkan sebesar Rp. 10.160.979.612,50 yang terdiri dari:

Tabel 7. Anggaran dan Realisasi Belanja Pegawai

No. Uraian

Anggaran TA 2020 Realisasi TA 2020

%

Realisasi TA 2019

(Rp) (Rp) (Rp)

1 Belanja Gaji dan

Tunjangan 7.491.354.332,50 4.625.626.013,00 61,75 4.866.486.137,00

2 Belanja Tambahan

Penghasilan PNS 2.669.625.280,00 2.631.415.867,00 98,57 3.099.567.948,00

TOTAL 10.160.979.612,50 7.257.041.880,00 71,42 7.966.054.058,00

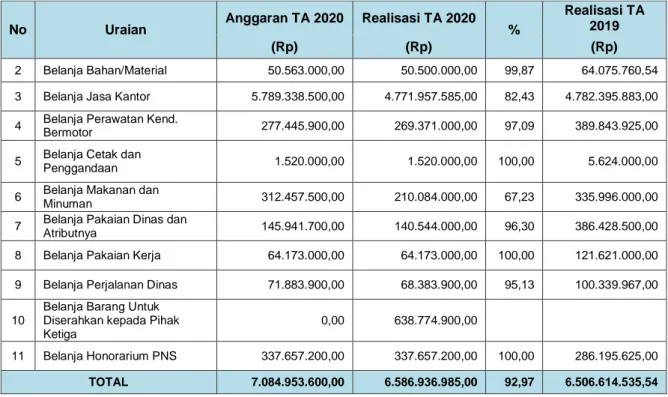

5.1.2.1.2 Belanja Barang dan Jasa

Realisasi Belanja Barang dan Jasa TA 2020 sebesar Rp. 6.586.936.985,00 atau 92,97 % dari yang dianggarkan sebesar Rp. 7.084.953.600,00 yang terdiri dari rincian sebagai berikut:

Tabel 8. Anggaran dan Realisasi Belanja Barang dan Jasa

No Uraian Anggaran TA 2020 Realisasi TA 2020 %

Realisasi TA 2019

(Rp) (Rp) (Rp)

No Uraian Anggaran TA 2020 Realisasi TA 2020 %

Realisasi TA 2019

(Rp) (Rp) (Rp)

2 Belanja Bahan/Material 50.563.000,00 50.500.000,00 99,87 64.075.760,54

3 Belanja Jasa Kantor 5.789.338.500,00 4.771.957.585,00 82,43 4.782.395.883,00

4 Belanja Perawatan Kend. Bermotor 277.445.900,00 269.371.000,00 97,09 389.843.925,00

5 Belanja Cetak dan

Penggandaan 1.520.000,00 1.520.000,00 100,00 5.624.000,00

6 Belanja Makanan dan

Minuman 312.457.500,00 210.084.000,00 67,23 335.996.000,00

7 Belanja Pakaian Dinas dan

Atributnya 145.941.700,00 140.544.000,00 96,30 386.428.500,00

8 Belanja Pakaian Kerja 64.173.000,00 64.173.000,00 100,00 121.621.000,00

9 Belanja Perjalanan Dinas 71.883.900,00 68.383.900,00 95,13 100.339.967,00

10

Belanja Barang Untuk Diserahkan kepada Pihak Ketiga

0,00 638.774.900,00

11 Belanja Honorarium PNS 337.657.200,00 337.657.200,00 100,00 286.195.625,00

TOTAL 7.084.953.600,00 6.586.936.985,00 92,97 6.506.614.535,54

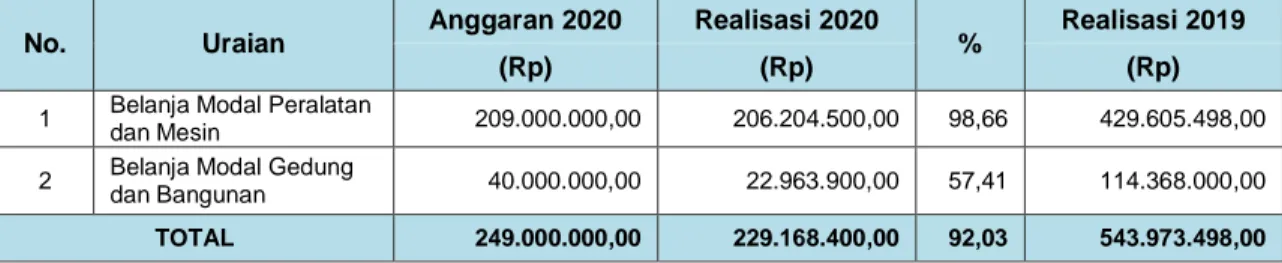

5.1.2.2 Belanja Modal

Menurut standar akuntansi pemerintahan, belanja modal merupakan pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat serta meningkatkan kapasitas dan kualitas aset.

Anggaran belanja modal tahun 2020 adalah sebesar Rp. 249.000.000,00, sedangkan realisasinya adalah sebesar Rp. 229.168.400,00 atau sebesar 92,03% Jika dibandingkan dengan realisasi belanja modal tahun 2019, realisasi belanja modal pada tahun 2020 mengalami kenaikan sebesar Rp. 543.973.498,00 Berikut ini merupakan rincian anggaran dan realisasi belanja modal tahun 2020:

Tabel 9. Anggaran dan Realisasi Belanja Modal

No. Uraian Anggaran 2020 Realisasi 2020 % Realisasi 2019

No. Uraian Anggaran 2020 Realisasi 2020 % Realisasi 2019

(Rp) (Rp) (Rp)

1 Belanja Modal Peralatan

dan Mesin 209.000.000,00 206.204.500,00 98,66 429.605.498,00

2 Belanja Modal Gedung

dan Bangunan 40.000.000,00 22.963.900,00 57,41 114.368.000,00

TOTAL 249.000.000,00 229.168.400,00 92,03 543.973.498,00

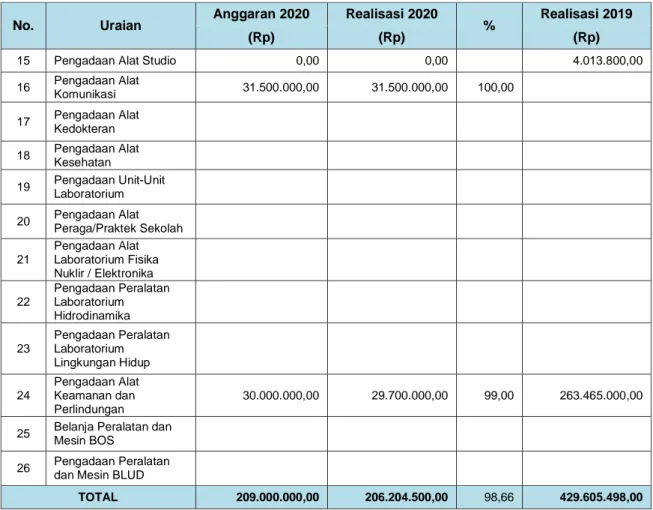

5.1.2.2.2 Belanja Peralatan dan Mesin

Realisasi belanja modal peralatan dan mesin pada tahun 2020 adalah sebesar Rp. 206.204.500,00atau sebesar 98,66% dari anggaran yang telah ditetapkan sebesar

Rp. 209.000.000,00 Terdiri dari rincian sebagai berikut:

Tabel 10. Anggaran dan Realisasi Belanja Modal Peralatan dan Mesin

No. Uraian Anggaran 2020 Realisasi 2020 % Realisasi 2019

(Rp) (Rp) (Rp) 1 Pengadaan Alat-Alat Besar Darat 2 Pengadaan Alat-alat Bantu 3 Pengadaan Alat Angkutan Darat Bermotor 140.000.000,00 139.529.500,00 99,66 4 Pengadaan Alat Angkutan Darat Tak Bermotor

5 Pengadaan Alat Angkut Apung Bermotor 0,00 0,00 49.999.400,00

6 Pengadaan Alat Bengkel Bermesin

7 Pengadaan Alat Bengkel Tak Bermesin

8 Pengadaan Alat Ukur 9 Pengadaan Alat Pengolahan 10 Pengadaan Alat Pemeliharaan Tanaman/Alat Penyimpan

11 Pengadaan Alat Kantor

12 Pengadaan Alat Rumah

Tangga 7.500.000,00 5.475.000,00 73,00

13 Pengadaan Komputer 0,00 0,00 112.127.298,00

14

Pengadaan Meja Dan Kursi Kerja/Rapat

No. Uraian Anggaran 2020 Realisasi 2020 % Realisasi 2019

(Rp) (Rp) (Rp)

15 Pengadaan Alat Studio 0,00 0,00 4.013.800,00

16 Pengadaan Alat Komunikasi 31.500.000,00 31.500.000,00 100,00 17 Pengadaan Alat Kedokteran 18 Pengadaan Alat Kesehatan 19 Pengadaan Unit-Unit Laboratorium 20 Pengadaan Alat Peraga/Praktek Sekolah 21 Pengadaan Alat Laboratorium Fisika Nuklir / Elektronika 22 Pengadaan Peralatan Laboratorium Hidrodinamika 23 Pengadaan Peralatan Laboratorium Lingkungan Hidup 24 Pengadaan Alat Keamanan dan Perlindungan 30.000.000,00 29.700.000,00 99,00 263.465.000,00

25 Belanja Peralatan dan Mesin BOS

26 Pengadaan Peralatan dan Mesin BLUD

TOTAL 209.000.000,00 206.204.500,00 98,66 429.605.498,00

5.1.2.2.3 Belanja Gedung dan Bangunan

Belanja modal gedung dan bangunan pada tahun 2020 terealisasi sebesar Rp. 22.963.900,00 atau sebesar 57,41% dari anggaran yang telah ditetapkan sebesar Rp. 40.000.000,00 Rincian anggaran dan realisasi belanja modal gedung dan bangunan adalah sebagai berikut:

Tabel 11. Anggaran dan Realisasi Belanja Modal Gedung dan Bangunan

No. Uraian Anggaran 2020 Realisasi 2020 % Realisasi 2019

(Rp) (Rp) (Rp)

1 Pengadaan Bangunan

Gedung Tempat Kerja 40.000.000,00 22.963.900,00 57,41 114.368.000,00

2 Pengadaan Bangunan Tugu Peringatan

3 Pengadaan Bangunan Rambu-Rambu

No. Uraian Anggaran 2020 Realisasi 2020 % Realisasi 2019

(Rp) (Rp) (Rp)

4 Pengadaan Gedung dan Bangunan BOS

5 Pengadaan Gedung dan Bangunan BLUD

TOTAL 40.000.000,00 22.963.900,00 57,41 114.368.000,00

5.1.2.3 Belanja Tidak Terduga

Realisasi belanja tidak terduga pada tahun 2020 adalah sebesar Rp. 5.552.489.125,00 atau sebesar 77,09 % dari anggaran yang telah ditetapkan sebesar Rp. 7.203.347.389,00 dengan rincian sebagai berikut:

Tabel 12. Anggaran dan Realisasi Belanja Tidak Terduga

No Uraian Bidang Anggaran RKB Realisasi % Sisa

I Penanganan Kesehatan

1 Dinas Kesehatan

2 Satuan Polisi Pamong Praja 7.718.698.189,00 5.520.559.780 ,00 71,52 2.198.138.409,00

3 Dinas Lingkungan Hidup

4 Rumah Sakit Umum

SUB TOTAL (I) 7.718.698.189,00 5.520.559.780 ,00 71,52 2.198.138.409,00

II Penanganan Dampak Ekonomi

1 Dinas Perindustrian dan

Perdagangan

2 Dinas Ketahanan Pangan dan

Pertanian

SUB TOTAL (II)

III Penyediaan Jaring Pengaman

Sosial

No Uraian Bidang Anggaran RKB Realisasi % Sisa

SUB TOTAL (III)

TOTAL (I+II+III) 7.718.698.189,00 5.520.559.780 ,00 71,52 2.198.138.409,00

Tabel 13. Rincian Realisasi BTT (COVID-19)

No Bulan Jenis Belanja Jumlah

(Rp)

1. Mei

- Makanan dan Minuman Petugas Posko - Insentif Petugas

- Transport Petugas - Rompi

- Pengadaan Video Wall - CCTV

- ATK

1.409.437.189,00

2. Juni

- Makanan dan Minuman Petugas Posko - Insentif Petugas - Transport Petugas - Sablon Masker 438.008.000,00 3. Juli

- Makanan dan Minuman Petugas Posko - Insentif Petugas

- Jasa Video Tatanan - Alat Cuci Tangan Otomatis - Pembuatan Bilik KTP - Sticker

- Lomba Pembuatan Video - Pembelian Vesil - Pembuatan Pin Suhu - Belanja Acrilyc- Tropy Juara

514.082.900,00

4. Agustus

- Nasi dan Snack Kotak - Banner

- Hadiah Lomba Poster

- Makanan dan Minuman Petugas Posko - Insentif Petugas

- Tempat Cuci Tangan Portable - Poster dan Sticker

790.504.091,00

5. September

- Makanan dan Minuman Petugas Posko - Insentif Petugas

- ATK

- Pengadaan CC Room, VOIP, TOA, Barikade, Tenda, dan Rompi

434.307.600,00

- Pengadaan Sertifikat, Pigora dll.

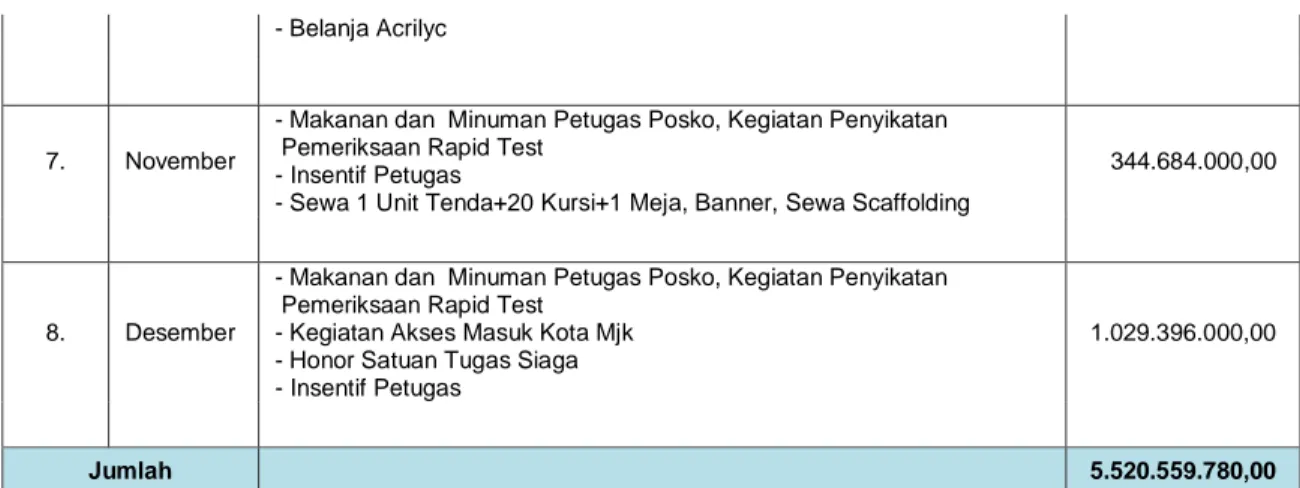

6. Oktober - Makanan dan Minuman Petugas Posko

- Belanja Acrilyc

7. November

- Makanan dan Minuman Petugas Posko, Kegiatan Penyikatan Pemeriksaan Rapid Test

- Insentif Petugas

- Sewa 1 Unit Tenda+20 Kursi+1 Meja, Banner, Sewa Scaffolding

344.684.000,00

8. Desember

- Makanan dan Minuman Petugas Posko, Kegiatan Penyikatan Pemeriksaan Rapid Test

- Kegiatan Akses Masuk Kota Mjk - Honor Satuan Tugas Siaga - Insentif Petugas 1.029.396.000,00 Jumlah 5.520.559.780,00 5.1.3 Transfer Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) Realisasi TA 2019 (Rp) 0,00 0,00 0,00

Anggaran transfer tahun 2020 adalah sebesar Rp. 0,00 sedangkan realisasinya adalah sebesar Rp. 0,00 atau sebesar 0% dari anggaran yang ditetapkan. Transfer tersebut merupakan bagi hasil pendapatan Lainnya dan Bantuan Keuangan.

5.1.4 Surplus/Defisit LRA Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) Realisasi TA 2019 (Rp) (17.494.933.212,50) (12.818.147.265,00) (15.016.642.118,54)

Surplus/ defisit LRA Pemerintah Kota Mojokerto tahun anggaran 2020 sebesar Rp. 12.818.147.265,00 dapat dijelaskan sebagai berikut:

Tabel 14. Surplus Defisit LRA Tahun 2020 dan 2019

No. Uraian Anggaran TA 2020 Realisasi TA 2020 % Realisasi TA 2019

(Rp) (Rp) (Rp)

1 Pendapatan 1.255.000.000,00

2 Belanja 17.494.933.212,50 14.073.147.265,00 73,26 15.016.642.118,54

3 Transfer 0,00 0,00 0,00

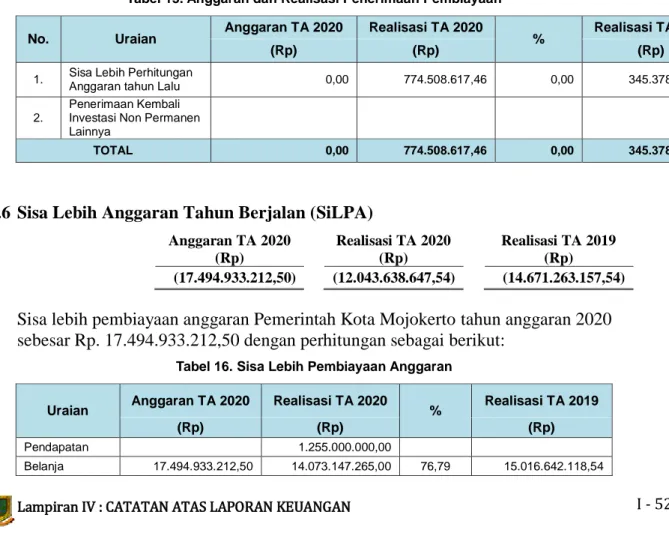

5.1.5 Pembiayaan Netto Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) Realisasi TA 2019 (Rp) 0,00 774.508.617,46 345.378.961,00

Pembiayaan netto adalah hasil dari selisih antara penerimaan pembiayaan setelah dikurangi dengan pengeluaran pembiayaan dalam periode tahun anggaran tertentu. Realisasi pembiayaan netto tahun anggaran 2020 adalah sebesar Rp. 774.508.617,46 atau sebesar 0% dari anggaran sebesar Rp. 0,00 dan mengalami kenaikan sebesar Rp. 429.129.656,46 dari realisasi tahun lalu sebesar Rp. 345.378.961,00.

5.1.5.1 Penerimaan Pembiayaan

Realisasi penerimaan pembiayaan tahun 2020 sebesar Rp. 774.508.617,46 atau sebesar 0% dari anggaran yang ditetapkan sebesar Rp. 0,00 dengan rincian sebagai berikut:

Tabel 15. Anggaran dan Realisasi Penerimaan Pembiayaan

No. Uraian Anggaran TA 2020 Realisasi TA 2020 % Realisasi TA 2019

(Rp) (Rp) (Rp)

1. Sisa Lebih Perhitungan Anggaran tahun Lalu 0,00 774.508.617,46 0,00 345.378.961,00

2.

Penerimaan Kembali Investasi Non Permanen Lainnya

TOTAL 0,00 774.508.617,46 0,00 345.378.961,00

5.1.6 Sisa Lebih Anggaran Tahun Berjalan (SiLPA) Anggaran TA 2020 (Rp) Realisasi TA 2020 (Rp) Realisasi TA 2019 (Rp) (17.494.933.212,50) (12.043.638.647,54) (14.671.263.157,54)

Sisa lebih pembiayaan anggaran Pemerintah Kota Mojokerto tahun anggaran 2020 sebesar Rp. 17.494.933.212,50 dengan perhitungan sebagai berikut:

Tabel 16. Sisa Lebih Pembiayaan Anggaran

Uraian Anggaran TA 2020 Realisasi TA 2020 % Realisasi TA 2019

(Rp) (Rp) (Rp)

Uraian Anggaran TA 2020 Realisasi TA 2020 % Realisasi TA 2019 (Rp) (Rp) (Rp) Transfer Surplus (Defisit) 17.494.933.212,50 12.818.147.265,00 76,79 15.016.642.118,54 Pembiayaan Netto 774.508.617,46 0,00 345.378.961,00 SILPA (17.494.933.212,50) (12.043.638.647,54) 73,36 (14.671.263.157,54) 5.2 NERACA 5.2.1 Aset Lancar 31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 1.085.260,00 656.630,00

Aset lancar Pemerintah Kota Mojokerto per 31 Desember 2020 dan 2019 adalah sebesar Rp. 1.085.260,00 dan Rp. 656.630,00 terdiri dari :

Tabel 17. Rincian Aset Lancar

No Uraian

31 Desember 2020 31 Desember 2019

(Rp) (Rp)

1. Kas di Kas Daerah

2.

Kas di Bendahara Pengeluaran

3. Kas di Bendahara Penerimaan 4. Kas di BLUD

5. Kas di Bendahara BOS 6. Piutang Pendapatan 7. Piutang Lainnya 8. Penyisihan Piutang 9. Belanja Dibayar Dimuka

10. Persediaan 1.085.260,00 656.630,00

Adapun penjelasan aset lancar Pemerintah Kota Mojokerto per 31 Desember 2020 dan 2019 adalah sebagai berikut :

5.2.1.1 Kas di Kas Daerah

31 Desember 2020 (Rp)

31 Desember 2019 (Rp)

0,00 0,00

Saldo Kas di Kas Daerah per 31 Desember 2020 dan 2019 sebesar Rp. 0,00 dan Rp. 0,00 merupakan saldo pada Rekening Giro Kas Umum Daerah di Bank Jatim dengan nomor rekening 0161012467

5.2.1.2 Kas di Bendahara Penerimaan

31 Desember 2020 (Rp)

31 Desember 2019 (Rp)

0,00 0,00

Saldo Kas di Bendahara Penerimaan per 31 Desember 2020 dan 2019 sebesar Rp. 0,00 dan Rp. 0,00.

5.2.1.3 Kas di Bendahara Pengeluaran

31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 0,00 0,00 5.2.1.4 Kas di BLUD 31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 0,00 0,00

Saldo Kas di Badan Layanan Umum Daerah (BLUD) per 31 Desember 2020 dan 2019 adalah sebesar Rp. 0,00 dan Rp. 0,00.

Adapun penjelasan saldo kas di BLUD pada masing-masing entitas adalah sebagai berikut :

5.2.1.5 Kas di Bendahara BOS 31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 0,00 0,00

5.2.1.6 Kas dari dana NON APBD (Khusus Satpol)

31 Desember 2020 (Rp)

31 Desember 2019 (Rp)

0,00 0,00

Pada tahun anggaran 2020 terdapat penerimaan bantuan berupa uang dari pihak ketiga (Non APBD) yang digunakan untuk penanganan COVID-19. Dengan Rincian sebagai berikut:

Tabel 18. Rincian Penerimaan Bantuan Berupa Uang dari Pihak Ketiga (COVID-19)

No Tanggal Pemberi Hibah Jumlah

(Rp) 1 12-Mei-20 Korpri 165.000.000,00 2 20-Mei-20 Baznas 100.000.000,00 3 26-Jun-20 Korpri 165.000.000,00 4 14-Jul-20 Korpri 165.000.000,00 5 31-Agu-20 Korpri 165.000.000,00 6 24-Sep-20 Korpri 165.000.000,00 7 02-Nov-20 Korpri 165.000.000,00 8 08-Des-20 Korpri 165.000.000,00 Jumlah 1.255.000.000,00

Tabel 19. Rincian Pengeluaran Bantuan Berupa Uang dari Pihak Ketiga (COVID-19)

No Tanggal Jenis Belanja Jumlah

(Rp)

1. 05-Jun-20 Paket Sembako TH. I 260.635.950,00

2. 01-Jul-20 Paket Sembako TH. II 44.927.900,00

3. 28-Jul-20 Paket Sembako TH. III 250.429.050,00

4. 22-Sep-20 Perlengkapan Packing Sembako 1.045.200,00

5. 03-Des-20 ATK 3.836.800,00

6. 30-Des-20 Paket Sembako Utk Warga Terkonfirm 74.150.000,00

7. 30-Des-20 Biaya Perawatan & Pengendalian Hama

Stok Beras Logistic 3.750.000,00

Jumlah 638.774.900,00

Per 31 Desember 2020 sisa dana sebesar Rp. 616.225.100,00 tersebut telah disetorkan ke Kas Umum Daerah Kota Mojokerto sesuai dengan Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2020. Sehingga kas dari dana Non APBD sebesar Rp 0,00. 5.2.1.7 Piutang Pendapatan 31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 0,00 0,00

Piutang adalah hak pemerintah daerah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/bayar atas kegiatan yang dilaksanakan oleh Pemerintah Daerah. Saldo piutang pendapatan per 31 Desember 2020 dan 2019 sebesar Rp. 0,00 dan Rp. 0,00. 5.2.1.8 Piutang Lainnya 31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 0,00 0,00

Piutang Lainnya per 31 Desember 2020 dan 2019 sebesar Rp. 0,00 dan Rp. 0,00 dengan rincian dan mutasi tahun 2020.

5.2.1.9 Penyisihan Piutang 31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 0,00 0,00

Penyisihan Piutang merupakan cadangan yang harus dibentuk sebesar prosentase tertentu dari akun piutang berdasarkan umur piutang. Penyisihan Piutang per 31 Desember 2020 dan 2019 sebesar Rp. 0,00 dan Rp. 0,00.

5.2.1.10 BebanDibayar Dimuka

31 Desember 2020 (Rp)

31 Desember 2019 (Rp)

0,00 0,00

Beban dibayar dimuka adalah beban-beban yang belum merupakan kewajiban Pemerintah Daerah untuk membayarnya pada periode yang bersangkutan, namun Pemerintah Daerah sudah membayarnya terlebih dahulu. Karena jumlah yang dibayarkan tersebut belum merupakan beban Pemerintah Daerah untuk periode yang bersangkutan, maka jumlah yang telah dibayarkan tersebut merupakan uang muka.

Beban dibayar dimuka per 31 Desember 2020 dan 2019 adalah sebesar Rp. 0,00 dan Rp. 0,00.

5.2.1.11 Persediaan 31 Desember 2020 (Rp) 31 Desember 2019 (Rp) 1.085.260,00 656.630,00

Saldo persediaan Pemerintah Kota Mojokerto per 31 Desember 2020 dan 2019 adalah sebesar Rp. 1.085.260,00 dan Rp. 656.630,00, dengan rincian sebagai berikut:

Tabel 20. Rincian Persediaan

No Uraian

31 Des 2020 31 Des 2019

Rp Rp

1 Persediaan Bahan Pakai Habis 1.085.260,00 656.630,00

2 Persediaan Bahan/Material 3 Persediaan Barang Lainnya

JUMLAH 1.085.260,00 656.630,00

Dari nilai persediaan sebesar Rp. 1.085.260,00 Terdapat persediaan yang berasal dari Belanja Tidak Terduga sebesar Rp. 0,00 Dengan rincian sebagai berikut:

Tabel 21. Rincian Persediaan dari Belanja Tidak Terduga

No Uraian

31 Des 2020 31 Des 2019

Rp Rp

1 Persediaan Bahan Pakai Habis 0,00 0,00

2 Persediaan Bahan/Material 0,00 0,00

3 Persediaan Barang Lainnya 0,00 0,00

JUMLAH 0,00 0,00

Pada TA 2020 tidak terdapat persediaan dari bantuan pihak ketiga yang digunakan untuk penanganan COVID-19.

5.2.1.11.1 Persediaan Bahan Pakai Habis

Saldo Persediaan Bahan Pakai Habis per 31 Desember 2020 dan 2019 masing-masing sebesar Rp. 1.085.260,00 dan Rp. 656.630,00 terdiri dari :

Tabel 22. Rician Persediaan Bahan Pakai Habis

Uraian 31 Des 2020 31 Des 2019