10

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Risiko

Definisi risiko menurut Mulyawan (2015:14) adalah :

“Ketidakpastian yang menimbulkan akibat yang merugikan”

Pengertian risiko dalam peraturan Bank Indonesia Nomor 11/25//PBI/2009 adalah: “Potensi terjadinya suatu peristiwa (events) yang dapat menimbulkan kerugian bank.”

Adapun pengertian lain mengenai risiko menurut Mamduh (2014:1) adalah: “Kemungkinan dimana hasil yang diperoleh menyimpang dari yang diharapkan.”

Berdasarkan ketiga definisi yang sudah diuraikan, pada dasarnya definisi risiko secara umum dapat diartikan sebagai keadaan yang dihadapi seseorang atau perusahaan yang belum terjadi, dimana didalamnya terdapat hal yang merugikan. Demikian pula, kegiatan didalamnya mengandung risiko yang harus ditangani agar tidak menimbulkan kerugian yang fatal. Oleh karena itu diperlukannya pengelolaan risiko yang baik pada setiap organisasi.

2.1.1.1 Jenis-Jenis Risiko

Peraturan Bank Indonesia Nomor 11/25/PBI/2009 tanggal 1 Juli 2009 perubahan PBI Nomor 5/8/PBI/2003 tanggal 19 Mei 2003 tentang Penerapan Manajemen Risiko bagi Bank Umum, bahwa terdapat delapan jenis risiko yang harus dikelola atau dipertimbangkan oleh bank. Kedelapan jenis risiko tersebut adalah:

1. Risiko Kredit 2. Risiko Pasar 3. Risiko Likuiditas 4. Risiko Operasional 5. Risiko Kepatuhan 6. Risiko Hukum 7. Risiko Reputasi 8. Risiko Strategik

Dari kedelapan jenis risiko tersebut yang dibahas hanya mengenai Risiko Kredit, dimana sesuai dengan variabel yang diteliti.

2.1.1.2 Risiko Kredit

Peraturan Bank Indonesia Nomor 11/25/PBI/2009 menyatakan bahwa risiko kredit adalah:

“Risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada Bank.”

Sedangkan menurut Rachman (2011:11) risiko kredit adalah:

“Risiko yang terjadi akibat pihak lawan (counterparty) gagal memenuhi kewajibannya. Risiko kredit dapat bersumber dari berbagai aktivitas fungsional bank seperti perkreditan (penyediaan dana), treasury dan investasi, dan pembiayaan perdagangan, yang tercatat dalam banking book maupun trading book .”

Risiko kredit terjadi pada saat pemberi kredit tidak berhati-hati dalam melakukan pemberian kredit. Ketidak hati-hatian tersebut terjadi karena berbagai faktor baik disebabkan oleh risiko yang disengaja seperti pemberian kredit yang berlebihan tanpa mempertimbangkan kualitas calon debitur, kredit fiktif, hingga karena faktor yang tidak disengaja seperti bencana alam atau bangkrutnya usaha

nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

2.1.1.3 Penyebab Terjadinya Risiko

Kredit Menurut Kasmir (2014:148) faktor-faktor penyebab terjadinya risiko kredit secara umum terdapat dua faktor yaitu faktor eksternal dan faktor internal, yaitu:

1. Faktor Eksternal (Nasabah)

a. Adanya unsur kesengajaan. Dalam hal ini nasabah sengaja untuk tidak bermaksud membayar kewajibannya kepada bank sehingga kredit yang diberikan macet. Dapat dikatakan tidak adanya unsur kemauan untuk membayar walaupun sebenarnya nasabah mampu.

b. Adanya unsur tidak sengaja. Artinya debitur mau membayar, akan tetapi tidak mampu. Sebagai contoh kredit yang dibiayai mengalami musibah seperti kebakaran, hama, kebanjiran, dan sebagainya, sehingga kemampuan untuk membayar kredit tidak ada.

2. Faktor Internal (Pihak Bank)

Dalam melakukan analisisnya pihak analisis kurang teliti sehingga apa yang seharusnya tidak terjadi dapat terjadi, tidak diprediksi sebelumnya atau mungkin salah dalam melakukan perhitungan. Dapat pula terjadi akibat kolusi dari pihak analisis kredit dengan pihak debitur sehingga dalam analisisnya dilakukan secara subjektif dan akal-akalan.

Dari kedua faktor tersebut, faktor internal yang paling berpengaruh dalam penyebab terjadinya risiko kredit bermasalah, hal ini dikarenakan kesalahan analisa kredit yang kurang tepat dapat mengakibatkan salah perhitungan dalam memberikan plafon kredit, serta keterangan penghasilan yang dimanipulasi oleh nasabah dengan dibantu oleh pihak bank, sehingga menyebabkan pencairan plafon kredit yang tidak sesuai dengan kemampuan angsuran nasabah.

2.1.2 Pengertian Manajemen Risiko

Pengertian manajemen risiko menurut Mamduh (2014:18) manajemen risiko adalah:

“Suatu sistem pengelolaan risiko yang dihadapi oleh organisasi secara komprehensif untuk tujuan meningkatkan nilai perusahaan.”

Penggunaan manajemen risiko perusahaan untuk memperkecil kemungkinan terjadinya kerugian akibat risiko, guna melindungi organisasi dan pencapaian tujuan suatu organisasi. Selain itu, manajemen risiko membantu perusahaan dalam pengelolaan risiko-risikonya dengan membangun sebuah sistem pengawasan dan pengelolaan yang baik.

2.1.2.1 Manfaat Manajemen Risiko

Manfaat manajemen risiko menurut Irham Fahmi (2010:3) yaitu:

1. Perusahaan memiliki ukuran kuat sebagai pijakan dalam mengambil setiap keputusan, sehingga para manajer lebih berhati-hati (prudent) dan selalu menempatkan ukuran-ukuran dalam berbagai keputusan.

2. Mampu memberi arah bagi suatu perusahaan dalam melihat pengaruh-pengaruh yang mungkin timbul baik secara jangka pendek dan jangka panjang.

3. Mendorong para manajer dalam mengambil keputusan untuk selalu menghindari risiko dan menghindari dari pengaruh terjadinya kerugian khususnya kerugian dari segi finansial.

5. Dengan adanya konsep manajemen risiko yang dirancang secara detail maka artinya perusahaan telah membangun arah dan mekanisme secara berkelanjutan.

Dalam hal ini bahwa manajemen risiko sangat berperan penting terhadap suatu perusahaan, dari mulai pengambilan keputusan, perencanaan, pengorganisasian, hingga pengawasan seluruh proses aktivitas manajemen dalam mencapai tujuan. Kelangsungan hidup dari perusahaan sangat terpengaruh oleh adanya peran manajemen risiko.

2.1.2.2 Manajemen Risiko Berbasis COSO 2004

Menurut COSO (2004), Risk Management dapat diartikan sebagai berikut: “ERM adalah suatu proses, yang dipengaruhi oleh dewan direksi, manajemen, dan personel lainnya, yang diterapkan dalam penetapan strategi dan di seluruh perusahaan, dirancang untuk mengidentifikasi peristiwa potensial yang dapat memengaruhi entitas, dan mengelola risiko agar sesuai dengan selera risiko, untuk memberikan jaminan yang wajar tentang pencapaian tujuan entitas..” The Committee of Sponsoring Organizations of the Treadway Commission (COSO:2004), menyatakan bahwa ERM berhubungan dengan risiko dan peluang yang berpotensi mempengaruhi nilai, dan mendefinisikannya sebagai suatu proses yang dipengaruhi oleh dewan direktur, manajemen, dan pihak lain yang diaplikasikan dalam penentuan strategi perusahaan, yang dirancang untuk mengidentifikasi risiko-risiko yang mungkin mempengaruhi perusahaan, dan mengelola risiko-risiko tersebut tetap berada pada selera risiko perusahaan, serta memberikan kepastian yang memadai bahwa tujuan perusahaan dapat dicapai.

Enterprise Risk Management merupakan sistem pengelolaan risiko yang dihadapi oleh organisasi secara komprehensif untuk tujuan meningkatkan nilai perusahaan. Enterprise Risk Management juga merupakan seperangkat kebijakan suatu organisasi dalam proses pengelolaan, mengidentifikasi, mengukur, dan

memonitor risiko secara sistematis, sehingga ERM akan membantu mencegah kegagalan di masa yang akan datang.

Dibawah ini digambarkan kerangka manajemen risiko dalam bentuk kubus atau matrik tiga dimensi. Gambaran tersebut menunjukkan hubungan yang erat antara kategori tujuan (kolom vertical), komponen manajemen risiko (baris horizontal), dan struktur organisasi suatu entitas (sisi samping kubus). Matrik tiga dimensi ini menggambarkan kemampuan untuk memfokuskan manajemen risiko secara keseluruhan organisasi, atau berdasarkan kategori tujuan, komponen, dan struktur organisasi yang ada didalam suatu entitas. Berikut bentuk kubus atau matrik tiga dimensi yang dipaparkan pada gambar 2.1 adalah sebagai berikut:

Gambar 2.1

Komponen-Komponen ERM

Terdapat 4 sasaran utama yang akan dicapai dalam penerapan COSO ERM Integrated Framework yaitu:

1) Strategis (Strategic)

Sasaran strategi ditetapkan untuk memberikan dukungan dalam pelaksanaan dan pencapaian misi perusahaan, sehingga tujuan yang

ditetapkan menjadi selaras dengan pelaksanaan operasional yang dijalankan oleh perusahaan.

2) Operasi (Operations)

Sasaran operasi diperlukan dalam pemanfaatan semua sumber daya yang dimiliki oleh perusahaan secara efektif dan efisien, sehingga sumber daya tersebut dapat lebih tepat guna.

3) Pelaporan (Reporting)

Sasaran pelaporan adalah dapat dipercayainya laporan yang diterbitkan perusahaan, khususnya untuk kepentingan pelaporan dengan pihak eksternal (stakeholder, shareholder).

4) Kepatuhan (Compliance)

Sasaran kepatuhan adalah terpenuhinya ketentuan dan persyaratan hukum dan regulasi yang berlaku, baik ketentuan dan persyaratan dari Pemerintah maupun Daerah.

Komponen manajemen risiko terdiri dari 8 komponen yang saling berhubungan. Komponen ini diambil dari cara bagaimana manajemen melaksanakan organisasinya dan diintegrasikan dengan proses manajemen. Ke-8 komponen manajemen risiko ini adalah:

1) Lingkungan Internal (Internal Environment)

Lingkungan internal merupakan dasar untuk komponen-komponen manajemen risiko. Manajemen menetapkan filosofi berkenaan dengan risiko dan menentukan risiko yang diharapkan jika memang harus terjadi (risk appetite). Lingkungan internal meliputi bagaimana irama yang

dibangun didalam organisasi dan menetapkan dasar-dasar untuk bagaimana risiko dan pengendalian dipandang dan diarahkan oleh orang-orang didalam organisasi. Bahwa inti dari bisnis atau kegiatan adalah orang-orang yang ada di organisasi, terutama atribut-atribut yang melekat dalam diri mereka masing-masing, seperti:

a) Filosofi manajemen risiko, seperangkat keyakinan dan perilaku yang dirasakan bersama, yang mencirikan bagaimana prganisasi ini mempertimbangkan risiko dalam segala aspek di organisasi. b) Risk appetite, risiko dalam wawasan dan tingkatan yang luas

dimana organisasi masih dapat menerimanya.

c) Direksi dan komisaris, struktur, pengalaman, independensi, dan peran pengawasan yang dimainkan oleh dewan.

d) Integritas dan nilai-nilai etika, terutama standar perilaku dan gaya kepemimpinan serta sebagai tindakan yang secara etika diterima dan berlaku di organisasi.

e) Komitmen terhadap kompetensi, pengetahuan dan keahlian yang dibutuhkan untuk melaksanakan tugas-tugas yang dibebankan. f) Struktur organisasi, suatu kerangka untuk merencanakan,

melaksanakan, mengendalikan, dan memantau berbagai aktivitas. g) Pembebanan wewenang dan tanggung jawab, tingkatan di mana

setiap individu dan tim diberikan wewenang dan didorong untuk menggunakan inisiatif untuk mengarahkan berbagai isu dan

memecahkan masalah-masalah, sebatas apa yang menjadi tanggung jawabnya.

h) Standar atau kriteria sumber daya manusia, praktik-praktik berkenaan dengan rekrutmen, orientasi, pelatihan, evaluasi, konseling, promosi, kompensasi, dan tindakan-tindakan perbaikan yang diambil.

2) Penetapan tujuan (Objective setting)

Tujuan ditetapkan ditingkat strategi dan menjadi dasar untuk menentukan tujuan operasi pelaporan, dan kepatuhan. Setiap organisasi menghadapi berbagai macam risiko baik yang berasal dari sumber internal maupun eksternal. Penetapan tujuan merupakan prasyarat untuk efektifnya proses identifikasi kejadian, penilaian risiko, dan respon terhadap risiko. Hal ini dapat memungkinkan manajemen berpusat keempat aspek tujuan perusahaan tersebut dalam proses ERM.

COSO ERM menetapkan tujuan COSO ERM dimulai dengan misi keseluruhan untuk :

a) Mengembangkan sasaran strategis untuk mendukung pemenuhan misi

b) Mentapkan strategis untuk mencapai tujuan c) Mendefinisikan tujuan yang terkait

3) Identifikasi Kejadian (Event identification)

Manajemen mengidentifikasi kejadian yang berpotensi terjadi, dan jika memang terjadi akan mempengaruhi entitas dan menentukan apakah kejadian-kejadian tersebut merupakan peluang atau ancaman yang memperngaruhi pencapaian tujuan. Kejadian-kejadian yang berdampak negatif merupakan risiko yang mungkin dapat menghambat organisasi mencapai tujuanya. Sementara, kejadian-kejadian yang memberikan dampak positif merupakan peluang yang harus segera direspon organisasi untuk memperlancar pencapaian tujuan. Dalam mengidentifikasi kejadian, berbagai faktor baik internal maupun eksternal harus dipertimbangkan.

a) Faktor Eksternal

Peristiwa-peristiwa ekonomi, seperti pergerakan harga, ketersediaan modal, atau lebih rendahnya hambatan untuk masuk ke wilayah kompetitif.

Peristiwa-peristiwa lingkungan alam, seperti banjir, kebakaran, gempa bumi, atau peristiwa yang terkait dengan cuaca.

Peristiwa-peristiwa politik, seperti pemilihan pejabat pemerintahan dengan agenda politik yang baru, atau penetapan hokum dan aturan yang baru.

Peristiwa-peristiwa social, seperti merubah demografi, adat istiadat, struktur kekeluargaan, atau prioritas kerja/hidup.

Peristiwa-peristiwa teknologi, seperti arti baru dari perdagangan,penyimpanan dan pemprosesan secara elektronik.

b) Faktor Internal

Faktor-faktor infrastruktur, seperti peningkatan alokasi modal untuk perawatan pencegahan atau call center support

Faktor-faktor personil, seperti kecelakaan di tempat kerja, aktivitas kecurangan, atau batas waktu perjanjian pegawai.

Faktor-faktor proses, seperti modifikasi proses, kesalahan pelaksanaan proses, atau keputusan outsourcing.

Faktor-faktor teknologi, seperti peningkatan sumberdaya untuk mengatasi perubahan volume, pemborosan keamanan atau system downtime.

4) Penilaian risiko (Risk assesment)

Penilaian risiko memungkinkan suatu entitas mempertimbangkan luasnya kejadian-kejadian potensial memiliki pengaruh untuk suatu pancapaian tujuan. Manajemen menilai kejadian dari dua perspektif yaitu: kemungkinan terjadi (Likelihood) dan dampak (impact) yang ditimbulkannya sehingga dapat diperhitungkan mitigasi penyelesaiannya dimulai dari tingkat dan besarnya risiko yang paling tinggi sampai terendah. Sebagai bagian penting dari proses penilaian risiko ini,

manajemen perlu mempertimbangkan risiko yang melekat (inheren) dan residual. Berikut ini adalah konsep manajemen risiko utama:

a) Risiko yang melekat (risk inheren) yaitu risiko berada diluar control manajemen dan biasanya berasal dari faktor eksternal.. Seperti yang didefinisikan oleh Kantor Manajemen dan Anggaran pemerintah AS, risiko yang melekat adalah potensi pemborosan, kehilangan, penggunaan yang tidak sah, atau penyelewengan karena sifat suatu kegiatan itu sendiri. Faktor-faktor utama yang mempengaruhi risiko yang melekat pada setiap kegiatan dalam suatu organisasi adalah ukuran anggarannya, kekuatan dan kecanggihan manajemen kelompok, dan sifat kegiatannya.. Sebagai contoh, pengecer besar Wal-Mart sangat besar dan dominan di banyak pasar sehingga menghadapi risiko tertentu karena ukurannya yang tipis.

b) Risiko residual, yaitu risiko yang tersisa setelah tanggapan manajemen lainnya ancaman dan tindakan pencegahan telah diterapkan atau risiko yang tetap ada setelah respons manajemen terhadap ancaman dan penanggulangan risiko telah menjadi manajemen aplikasi.

5) Respon Terhadap risiko (Risk response)

Setelah risiko dinilai, manajemen menentukan bagaimana risiko tersebut direspon. Berbagai model merespon risiko diantaranya adalah:

a) Menghindari risiko (avoiding), strategi untuk menjauh dari risiko seperti menjual unit bisnis yang menimbulkan risiko, keluar dari area geografis yang menjadi perhatian, atau menjatuhkan lini produk. Kesulitan di sini adalah bahwa organisasi sering tidak menjatuhkan lini produk atau berjalan pergi sampai setelah peristiwa risiko terjadi dengan biaya terkait. dengan penarikan berikutnya untuk menghindari risiko.

b) Mengurangi (reducing).Diversifikasi lini produk dapat mengurangi risiko ketergantungan yang terlalu kuat pada satu lini produk utama. Memisahkan pusat operasi TI menjadi dua lokasi yang terpisah secara geografis akan mengurangi risiko beberapa kegagalan fatal.

c) Memindahkan (sharing/transferring), hampir semua organisasi dan individu secara teratur berbagi risiko dengan membeli asuransi untuk melindungi atau berbagi nsiko mereka. Didalam keuangan, organisasi dapat terlibat dalam operasi lindung nilai yang melindungi dari kemungkinan fluktuasi harga.

d) Penerimaan (Acceptence), Tidak ada tindakan yang diambil untuk mempengaruhi kemungkinan risiko atau dampak risiko (pada dasarnya, organisasi bersedia menerima risiko pada tingkat saat ini daripada menghabiskan sumber daya yang berharga untuk menggunakan salah satu opsi respons risiko lain)

6) Kegiatan pengendalian (Control activities)

Kegiatan pengendalian merupakan kebijakan dan prosedur yang dapat membantu memastikan bahwa respon terhadap risiko yang dilakukan manajemen dilaksanakan. Hal ini dimaksudkan untuk memastikan bahwa risiko-risiko telah diperlakukan secara efektif, sehingga proses mitigasi terlaksana dengan baik. Tahap selanjutnya menyusun dan mengembangkan sistem pengembangan perusahaan yang terintegrasi. Beberapa contoh kegiatan pengendalian, yaitu :

a) Review oleh pimpinan, misalnya review terhadap budget, monitoring tindakan kompetitor.

b) Fungsi atau aktivitas langsung manajemen, misalnya rekonsiliasi. c) Pemrosesan informasi, misalnya pengendalian sistem operasi,

pengendalian atas sistem implementasi, pembuatan disaster recovery plan.

d) Pengendalian fisik, misalnya perhitungan fisik kas, dan pengamanan langsung.

e) Penggunaan indicator kerja, misalnya analisis dan tindak lanjut penyimpangan dari target atau kinerja yang direncanakan.

f) Pemisahan tugas, misalnya pemisahan wewenang dan tanggung jawab antara petugas yang mengotorisasi rekanan, membayarkan, dan mencatat transaksi yang berkaitan.

7) Informasi dan komunikasi (Information and communication)

Informasi yang berhubungan dengan pencapaian tujuan perusahaan diidentifikasi apakah berdampak langsung atau tidak, dicatat, dan dikomunikasikan dalam bentuk kerangka waktu yang memungkinkan setiap orang untuk dapat melakukan tanggung jawabnya. Informasi harus cukup berkualitas untuk pengambilan keputusan. Kualitas informasi berhubungan dengan:

a) Informasi yang harus sesuai dengan tingkat kerinciannya benar dan akurat.

b) Informasi tepat waktu dan tersedia setiap saat jika dibutuhkan. c) Informasi selalu baru, mencerminkan informasi keuangan dan

operasional yang paling terkini.

d) Informasi harus akurat dan dapat diandalkan atau dipercaya. e) Informasi mudah untuk diakses oleh siapapun yang memiliki

otorisasi untuk mengakses dan membutuhkan informasi.

Komunikasi yang efektif juga harus terjadi, mengalir kebawah, melintas seluruh kegiatan, dan mengalir ke atas organisasi.

8) Pemantauan (Monitoring)

Tahap terakhir yaitu melakukan pemantauan atas semua aktivitas pengendalian risiko yang telah dilakukan untuk menjamin bahwa risiko-risiko telah dimitigasi dengan baik. Selain itu, mempertimbangkan juga data-data yang diperoleh baik berupa data historis, data saat ini, maupun data berupa peramalan masa depan. Data historis dimaksudkan untuk

melacak kinerja masa lalu terkait pencapai target, rencana, dan ekspektasinya. Data saat ini menyajikan informasi tambahan dan data masa depan untuk penyempurnaan analisa informasi. Dari hasil pemantauan selanjutnya dievaluasi kembali untuk penyempurnaan lebih lanjut kemudian dikembangkan untuk menghasilkan pelaksanaan sistem organisasi yang lebih baik. Dokumen kerangka kerja aplikasi COSO ERM memberikan pemantauan ini dapat mencakup jenis kegiatan berikut:

a) Penerapan mekanisme pelaporan manajemen yang kuat dan berkelanjutan seperti posisi tunai, penjualan unit, dan data keuangan dan operasional utama lainnya. Organisasi yang terorganisasi dengan baik tidak harus menunggu sampai akhir tahun fiskal atau lebih buruk untuk jenis operasional ini dan laporan status keuangan. Alat pelaporan harus diperluas untuk mencakup langkah-langkah kunci ERM.

b) Proses pelaporan moneter berkala harus dipasang untuk secara khusus atau aspek-aspek kunci dari kriteria risiko yang ditetapkan. Ini mungkin termasuk hal-hal sebagai tingkat kesalahan yang dapat diterima atau barang yang ditahan. Alih-alih hanya melaporkan statistik berkala, pelaporan seperti itu harus mengukur tren statistik dan perbandingan dengan periode sebelumnya serta dengan sektor industri lainnya. Jenis pelaporan ini akan menyoroti potensi peringatan terkait risiko.

c) Status terkini dan berkala dari temuan dan rekomendasi terkait risiko dari laporan audit internal dan eksternal. Pelaporan berkala ini harus mencakup status kesenjangan SOx terkait ERM.

d) Informasi terkait risiko yang diperbarui dari sumber-sumber seperti peraturan pemerintah yang direvisi, tren industri, dan berita ekonomi umum. Pelaporan informasi yang sama harus diperluas untuk memasukkan masalah ERM juga.

Penerapan komponen-komponen tersebut, dalam mencapai berbagai tujuan dapat dilakukan oleh:

1. Entity-Level (Level Perusahaan) 2. Division (Divisi)

3. Business Unit (Unit Bisnis) 4. Subsidiary (Anak Perusahaan)

2.1.2.3 Penerapan ERM menurut COSO 2004 pada perbankan Tabel 2.1 Penerapan Manajemen Risiko No

Teori COSO

(Komponen-Komponen COSO)

Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.03/2015 tentang Penerapan Manajemen Risiko Bagi Bank Perkreditan

Rakyat 1 Lingkungan Internal

Lingkungan internal meliputi bagaimana irama yang dibangun didalam organisasi dan menetapkan dasar-dasar untuk bagaimana risiko dan pengendalian dipandang dan diarahkan oleh orang orang didalam organisasi.

BPR wajib menerapkan Manajemen Risiko sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan.

Penerapan Manajemen Risiko meliputi: Pengawasan Direksi dan Dewan Komisaris, kecukupan kebijakan, prosedur, dan limit, kecukupan proses dan sistem pengendalian intern menyeluruh.

Risiko harus dikelola dalam penerapan Manajemen Risiko.

Elemen dalam lingkungan internal : 1. Filosofi manajemen risiko

Mempertimbangkan kondisi keuangan, struktur dan kompleksitas organisasi, serta risiko yang

timbul akibat faktor internal dan eksternal dalam melakukan penetapan kebijakan manajemen risiko.

2. Risk appetite Kewajiban menyesuaikan tingkat risiko yang

akan diambil oleh BPR dengan prosedur dan penetapan limit risiko.

3. Direksi dan Komisaris BPR wajib menetapkan wewenang dan

tanggung jawab yang jelas pada setiap jenjang jabatan dalam rangka pengawasan penerapan Manajemen Risiko.

4. Integritas dan nilai-nilai etika Direksi harus memiliki pemahaman yang memadai mengenai Risiko yang melekat pada seluruh aktivitas fungsional BPR dan mampu mengambil tindakan yang diperlukan sesuai dengan profil Risiko BPR.

5. Komitmen terhadap kompetensi Direksi harus memiliki pemahaman yang memadai mengenai Risiko yang melekat pada seluruh aktivitas fungsional BPR dan mampu mengambil tindakan yang diperlukan sesuai dengan profil Risiko BPR.

6. Struktur organisasi BPR wajib melakukan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko serta menyampaikan laporan secara akurat dan informatif mengenai kondisi keuangan dan kinerja aktivitas fungsional BPR. 7. Pembebanan wewenang dan tanggung

jawab

Pejabat Eksekutif bertanggung jawab untuk menerapkan fungsi Manajemen Risiko. 8. Standard atau kriteria sumber daya

manusia

Melaksanakan program pendidikan dan pelatihan secara berkesinambungan mengenai penerapan Manajemen Risiko untuk meningkatkan kualitas sumber daya manusia. 2 Penetapan Tujuan

Tujuan ditetapkan ditingkat strategi dan menjadi dasar untuk menentukan:

1. Strategi

Direksi wajib melaksanakan strategi dan kerangka Risiko yang ditetapkan sesuai dengan tingkat Risiko yang akan diambil (risk appetite) dan toleransi risiko (risk tolerance).

2. Tujuan Operasi BPR harus membuat Kebijakan Manajemen Risiko, Prosedur Manajemen Risiko, dan Penetapan Limit Risiko

3. Pelaporan BPR wajib menyusun dan menyampaikan laporan rencana tindak kepada Otoritas Jasa Keuangan dan OJK-pun dapat meminta BPR untuk melakukan penyesuaian terhadap laporan rencana tindak apabila rencana tindak dinilai belum sepenuhnya memenuhi persyaratan yang ditetapkan Otoritas Jasa Keuangan.

4. Kepatuhan . Membuat laporan mengenai informasi kepatuhan terhadap kebijakan Manajemen Risiko, kepatuhan terhadap prosedur Manajemen Risiko dan penetapan limit Risiko untuk memastikan kepatuhan BPR terhadap peraturan perundang-undangan.

3 Identifikasi Kejadian

Manajemen mengidentifikasi kejadian yang berpotensi terjadi, kejadian yang merupakan peluang atau ancaman yang mempengaruhi pencapain tujuan.

BPR wajib melakukan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko terhadap seluruh faktor Risiko yang bersifat material. A. Faktor Eksternal a. Ekonomi - b. Alam - c. Politik - d. Sosial -

e. Teknologi Mempertimbangkan kondisi keuangan, struktur dan kompleksitas organisasi, serta risiko yang timbul akibat faktor internal dan eksternal dalam melakukan penetapan kebijakan manajemen risiko.

B. Faktor Internal

a. Infrastruktur -

b. Personil -

c. Proses BPR wajib melakukan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko terhadap seluruh faktor Risiko yang bersifat material.

d. Teknologi Mempertimbangkan kondisi keuangan, struktur dan kompleksitas organisasi, serta risiko yang timbul akibat faktor internal dan eksternal dalam melakukan penetapan kebijakan manajemen risiko.

Direksi BPR memanfaatkan teknologi informasi maupun hasil pengolahan data dalam rangka mendukung pengambilan keputusan

4 Penilaian Risiko

Memungkinkan suatu entitas mempertimbangkan luasnya kejadian-kejadian potensial memiliki pengaruh untuk suatu pencapaian tujuan.

Penetapan limit Risiko meliputi limit secara keseluruhan, limit per jenis Risiko dan limit per aktivitas fungsional tertentu yang memiliki eksposur Risiko.

Konsep manajemen risiko:

1. Risiko yang melekat (inherent risk)

Risiko yang bersifat kuantitatif dan kualitatif yang berpengaruh secara signifikan terhadap kondisi keuangan BPR merupakan faktor-faktor Risiko yang bersifat material.

Pelaksanaan proses identifikasi Risiko paling sedikit dilakukan dengan melakukan analisis terhadap karakteristik Risiko yang melekat pada BPR.

2. Risiko residual (residual risk) -

5 Respon Terhadap Risiko BPR wajib memiliki kebijakan dan prosedur secara tertulis untuk pengelolaan Risiko yang melekat pada pelaksanaan aktivitas.

6 Kegiatan Pengendalian

Kebijakan dan prosedur yang dapat membantu memastikan bahwa respon terhadap risiko dilakukan manajemen dilaksanakan.

BPR wajib melakukan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko serta menyampaikan laporan secara akurat dan informatif mengenai kondisi keuangan dan kinerja aktivitas fungsional BPR. Pelaksanaan sistem pengendalian intern yang menyeluruh.

Kegiatan pengendalian : 1. Review oleh pimpinan

BPR wajib melakukan proses identifikasi, pengukuran, pemantauan, dan pengendalian terhadap seluruh faktor Risiko yang bersifat material.

2. Fungsi atau aktivitas langsung -

3. Pemerosesan informasi Penerapan manajemen risiko meliputi kecukupan proses dan sistem.

4. Pengendalian fisik Wajib melaksanakan sistem pengendalian intern yang menyeluruh secara efektif terhadap pelaksanaan kegiatan usaha dan operasional pada seluruh jenjang organisasi BPR.

5. Penggunaan indikator kinerja -

6. Pemisahan tugas Sistem pengendalian intern yang menyeluruh seperti pemisahan fungsi yang jelas pada satuan kerja atau pegawai yang melaksanakan fungsi pengendalian internal.

7 Informasi dan Komunikasi

Kualitas informasi berhubungan dengan : 1. Informasi yang sesuai

BPR wajib menyampaikan informasi secara tertulis mengenai Risiko yang terkait dengan produk dan aktivitas baru kepada nasabah atau calon nasabah sebelum dilakukannya transaksi. 2. Informasi tepat waktu dan tersedia

3. Informasi yang selalu baru 4. Informasi yang akurat

5. Informasi yang mudah diakses. 8 Pemantauan

2. Separate evaluation BPR wajib melakukan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko terhadap seluruh faktor Risiko yang bersifat material.

3. Combination BPR wajib melaksanakan pengukuran Risiko

dan pemantauan Risiko.

Dari hasil table diatas menunjukkan bahwa Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.03/2015 tentang Penerapan Manajemen Risiko Bagi Bank Perkreditan Rakyat mencakup semua komponen yang terdapat pada The Committee of Sponsoring Organization of the Treadway Commission.

2.1.3 Pemberian Kredit 2.1.3.1 Pengertian Kredit

Dalam Bahasa latin kredit disebut “credere” yang artinya percaya. Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya. (Kasmir 2014:112)

Pengertian kredit menurut Undang-Undang Perbankan No. 10 Tahun 1998 (pasal 21 ayat 11) tentang perubahan Undang-Undang No. 7 Tahun 1992 adalah:

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak yang lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

2.1.3.2 Tujuan dan Fungsi Kredit

Menurut Kasmir (2014:115) pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian suatu kredit adalah sebagai berikut:

1. Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. 2. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka peningkatan pembangunan diberbagai sektor, terutama sektor rill.

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi yang sangat luas. Fungsi kredit tersebut antara lain:

1. Untuk meningkatkan daya guna uang

2. Untuk meningkatkan peredaran dan lalu lintas uang 3. Untuk meningkatkan daya guna barang

4. Meningkatkan peredaran barang 5. Sebagai alat stabilitas ekonomi

6. Untuk meningkatkan kegairahan berusaha 7. Untuk meningkatkan pemerataan pendapatan 8. Untuk meningkatkan hubungan internasional

2.1.3.3 Prinsip-Prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan, maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar dan sungguh-sungguh. Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan analisis 5C.

Penilaian dengan analisis 5C menurut Kasmir (2014:136) adalah: 1. Character

Character merupakan sifat watak seseorang. Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya. Untuk membaca watak atau calon debitur dapat dilihat dari latar belakang si nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi.

2. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam membayar kredit. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalamannya selama dalam mengelola usahanya, sehingga akan terlihat “kemampuannya” dalam mengembalikan kredit yang disalurkan.

3. Capital

Analisis capital harus dilihat dari sumber mana saja modal yang ada sekarang ini, termasuk persentase modal yang digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri, dan berapa modal pinjaman.

4. Condition

Dalam menilai kredit hendaknya juga dinilai dari kondisi ekonomi, sosial, dan politik yang ada sekarang dan prediksi untuk masa yang akan dating. Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit bermasalah relatif kecil.

5. Collateral

Jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaanya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

2.1.3.4 Kredit Macet (Non Performing Loan)

Kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikannya. Kredit bermasalah menurut ketentuan Bank Indonesia merupakan kredit yang digolongkan ke dalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M). Hal ini menunjukkan bahwa ketidakmampuan bank dalam mengelola kredit yang disalurkan kepada nasabah. Dengan pemberian kredit diharapkan pihak bank mendapat keuntungan dari laba yang diperoleh. Namun dgn

adanya kredit macet dapat menimbulkan kerugian pada pihak bank, karena pengembalian pokok dan pengembalian bunga tertahan. (Nurul dan Sari, 2012:91).

2.1.4 Hubungan Manajemen Risiko dengan Pemberian Kredit

Pengelolaan risiko merupakan suatu rangkaian aktivitas dari bagian manajemen risiko yang berfungsi untuk mengantisipasi kejadian yang berpotensi memiliki dampak buruk bagi perusahaan. Pengelolaan risiko ini dibutuhkan pada setiap tingkatan manajemen yang merupakan bagian dari suatu perusahaan (Azani,2017:29)

Risiko yang paling umum menyerang lembaga keuangan adalah risiko kredit. Risiko kredit merupakan risiko akibat kegagalan debitur dalam memenuhi kewajibannya atau dengan kata lain bank memiliki debitur yang tidak mampu melunasi kembali pokok pinjaman, membayar bunga serta kewajiban lainnya. Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank (Mustikawati, Nisa dkk, 2013:2)

Tantangan bagi setiap organisasi adalah mengelola risiko yang dimilikinya dalam kegiatan operasi sehari-hari dengan baik dan mengintegrasikan pengelolaan risiko tersebut dengan kegiatan organisasi. Organisasi yang dapat mengelola risikonya dengan baik akan dapat mengembangkan kegiatan usahanya menjadi lebih baik atau besar (Rany Malinda, 2016) .

Pemberian kredit dengan cara yang benar oleh pihak bank dapat meminimalisir terjadinya kredit macet. Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak

untuk diberikan kredit dilakukan dengan analisis 5C, dimana analisis 5C meliputi: character, capacity, capital, condition, dan collateral (Kasmir,2014:136-137)

Berdasarkan uraian tersebut dapat disimpulkan bahwa manajemen risiko penting untuk meminimalisir terjadinya kredit macet. Dengan dilihat dari penilaian analisis 5C dapat dikatakan sebagai tolok ukur berhasil atau tidaknya suatu bank atau lembaga keuangan lainnya dalam pencapaian pemberian kredit. Oleh sebab itu, bahwa terdapat hubungan antara manajemen risiko dengan pemberian kredit guna meminimalisir terjadinya kredit macet.

2.2 Penelitian Terdahulu

Berikut ini adalah rangkuman mengenai penelitian terdahulu yang dilakukan sebelumnya oleh para peneliti terdahulu yang masih berkaitan dengan penelitian yang dilakukan oleh penulis. Berikut ini adalah beberapa kesimpulan dari penelitianpenelitian terdahulu yang dipaparkan pada tabel 2.2 adalah sebagai berikut:

`Tabel 2.2

Ringkasan Penelitian Terdahulu

No Penulis Judul Hasil

Penelitian Variabel dan Dimensi yang diteliti Variabel Penelitian Sekarang 1 Rifangga C.T. Tengor, Sri Murni, Silcyljeova (2015) Jurnal Penerapan Manajemen Risiko Untuk Meminimalisir Risiko Kredit Macet Pada PT. Bank SulutGo Penrapan manajemen risiko pada PT. Bank SulutGo terbukti berhasil dan meminimalisir kredit bermasalah. Keberhasilan PT. Bank SulutGo dapat dibuktikan Manajemen risiko (X) : Melalui pendekatan peraturan Bank Indonesia Nomor 7/3/DPNP Risiko kredit (Y) Prinsip -prinsip pemberian kredit: analisis 5C Komponen Manajemen Risiko dengan metode COSO 2004 yang digunakan (X) : Lingkungan Internal Penetapan Tujuan Identifikasi Kejadian

melalui rasio NPL yang tidak melebihi ketentuan Bank Indonesia sebesar 5% Penilaian Risiko Respon terhadap Risiko Aktivitas Pengendalian Informasi dan Komunikasi Pemantauan Kredit Macet (Y) Prinsip-prinsip pemberian kredit: penilaian analisis 5C: Character Capacity Capital Condition dan Collateral 2 Nisa Mustikawati, Topowijono, Dwiatmanto (2013) Jurna Penerapan Manajemen Risiko Untuk Meminimalisir Risiko Kredit Macet (PT. Bank Tabungan Pensiunan Nasional Cabang Kediri) PT. BTPN Cabang Kediri telah menerapkan manajemen risiko sesuai dengan SE BI No. 5/21/DPNP/20 0 3 tentang penerapan manajemen risiko bagi bank umum. Namun dalam penerapan manajemen risiko perbankan terdapat beberapa hambatan dalam proses pemantauan risiko dan proses identifikasi calon nasabah Penerapan Manajemen Risiko (X) : Melalui pendekatan peraturan Bank Indonesia Nomor 5/21/DPNP/20 03 Risiko kredit (Y) Prinsip-prinsip pemberian kredit: analisis 5

3 Rany Malinda (2016) Skripsi Pengaruh Manajemen Risiko Terhadap Pemberian Kredit Usaha Rakyat Pada PT. Bank Rakyat Indonesia Pengaruh manajemen risiko terhadap pemberian kredit usaha rakyat pada PT. Bank Rakyat Indonesia menunjukkan bahwa pengaruh manajemen risiko terhadap pemberian kredit usaha rakyat sebesar 50,0%. Pengaruh selebihnya yaitu sebesar 50,0% yang merupakan pengaruh oleh faktor -faktor lain yang tidak diteliti Manajemen Risiko ISO 31000 yang digunakan (X): Penilaian Risiko Penanganan Risiko Pengawasan dan Peninjauan Dan Penerapan Manajemen Risiko menurut PBI Nomor 11/25/PBI/2009 Pemberian Kredit Usaha Rakyat (Y): Character Capacity Capital, Collateral, Condition of Economy 4 Fadila Madina Azani (2017) Skripsi Pengaruh Manajemen Risiko Berbasisi Coso 2004 Terhadap Efektivitas Pemberian Kredit Pada PT Bank Mandiri (Persero) Tbk. Bandung Pengaruh Manajemen Risiko Berbasis COSO 2004 Terhadap efektivitas Pemberian Kredit PT Bank Mandiri Tbk Bandung menunjukkan bahwa variable manajemen risiko berpengaruh signifikan terhadap variable pemberian kredit. Besarnya pengaruh variable Komponen Manajemen Risiko dengan metode COSO 2004 yang digunakan (X) : Lingkungan Internal Penetapan Tujuan Identifikasi Kejadian Penilaian Risiko Respon terhadap Risiko Aktivitas Pengendalian Informasi dan Komunikasi Pemantauan

2.3 Kerangka Pemikiran

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR jasa-jasa yang ditawarkan BPR hanya menghimpun dana dan menyalurkan dana (Kasmir, 2014:21). Keberadaan BPR sangat membantu usaha mikro, kecil dan menengah karena kegiatan usaha BPR terutama ditujukan untuk melayani usaha-usaha kecil dan masyarakat di pedesaan.

Semakin ketatnya persaingan antara Bank Perkreditan Rakyat dengan Bank Umum, yang ditandai oleh gempuran bank-bank umum yang sudah memasuki wilayah mikro, dengan tawaran suku bunga pinjaman lebih rendah dan fasilitas simpanan beragam. Pemberian kredit secara bebas tanpa mempertimbangkan kualitas calon debitur dan kurangnya pengawasan menyebabkan kurangnya prinsip kehati-hatian dalam penyaluran kredit pada Bank Perkreditan Rakyat.

Kredit atau pembiayaan yang diberikan oleh bank mengandung risiko, sehingga dengan demikian dalam pelaksanaanya bank harus memperhatikan

asas-Manajemen risiko dalam memberikan kontribusi pengaruh terhadap variable pemberian kredit sebesar 66,9%, sedangkan sisanya sebesar 33,1% dipengaruhi oleh faktor lain diluar model penelitian ini.

Kredit Macet (Y) Prinsip-prinsip pemberian kredit: penilaian analisis 5C: Character Capacity Capital Condition dan Collateral

asas perkreditan yang sehat. Salah satu risiko yang dihadapi oleh bank yaitu risiko tidak terbayarnya kredit yang telah diberikan kepada debitur atau disebut dengan risiko kredit. Risiko kredit dari segi perspektif perbankan adalah risiko kerugian yang diderita bank, terkait dengan kemungkinan bahwa pada saat jatuh tempo, counterparty-nya gagal memenuhi kewajiban-kewajibannya kepada bank (Azani, 2017:34)

Risiko kredit perlu dikelola dengan baik, karena apabila tidak dikelola dengan baik maka akan mengakibatkan proporsi kredit yang bermasalah semakin besar, sehingga akan berdampak negatif pada kondisi perbankan. Hal ini berarti risiko hanya akan membawa hal negatif yang dapat terjadi setiap saat. (Rifangga C.T Tengor (2015:346)

The Committee of Sponsoring Organizations of the Treadway Commission (COSO:2004), menyatakan bahwa ERM berhubungan dengan risiko dan peluang yang berpotensi mempengaruhi nilai, dan mendefinisikannya sebagai suatu proses yang dipengaruhi oleh dewan direktur, manajemen, dan pihak lain yang diaplikasikan dalam penentuan strategi perusahaan, yang dirancang untuk mengidentifikasi risiko-risiko yang mungkin mempengaruhi perusahaan, dan mengelola risiko-risiko tersebut tetap berada pada selera risiko perusahaan, serta memberikan kepastian yang memadai bahwa tujuan perusahaan dapat dicapai.

ERM versi COSO terdiri dari 8 komponen yang saling terkait. Ke-8 komponen ini diturunkan dari bagaimana manajemen menjalankan perusahaan dan diintegrasikan dengan proses manajemen. Ke-8 komponen ini diperlukan untuk

mencapai tujuan perusahaan, baik tujuan strategis, operasional, pelaporan keuangan, maupun kepatuhan terhadap ketentuan perundang-undangan.

Sebelum suatu fasilitas kredit diberikan, maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit yang terdapat pada prosedur pemberian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui kriteria penilaian analisis 3C. Kriteria penilaian dengan analisis 3C adalah sebagai berikut: Character, Capital, dan, Condition.

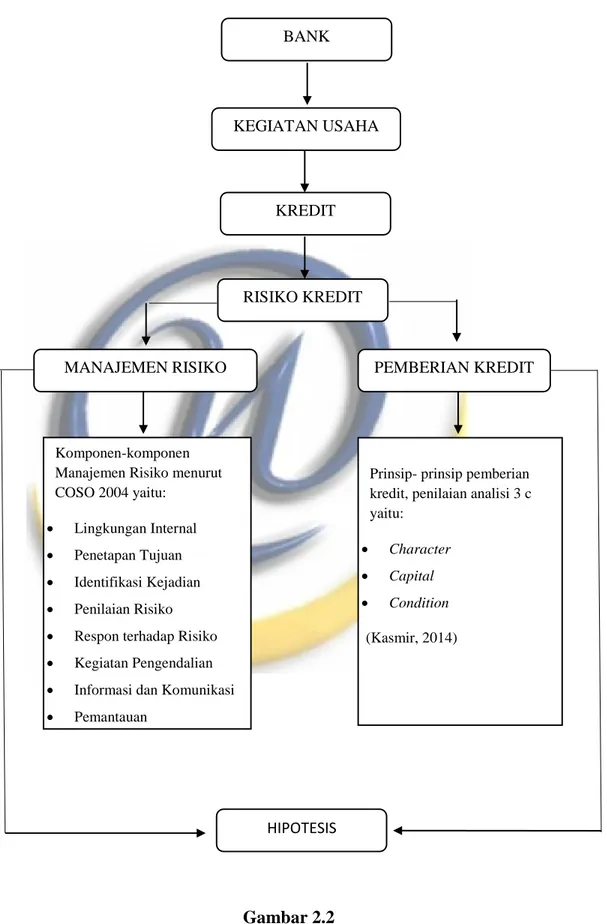

Sehubungan dengan terjadinya kasus-kasus risiko kredit yang disebabkan oleh ketidak mampuan debitur atau nasabah dalam memenuhi kewajibannya, maka timbul permasalahan yang tidak diinginkan yaitu kurang mampunya pihak bank dalam menilai mutu kredit yang mereka berikan. Untuk menghindari kasus penyimpangan tersebut, maka bank harus menyusun kebijakan dalam pemberian kredit kepada para debitur atau nasabahnya guna meminimalisir terjadinya kredit bermasalah atau macet secara efektif. Salah satu cara yang dapat dilakukan oleh pihak bank yaitu dengan menerapkannya manajemen risiko. Berdasarkan uraian tersebut, peneliti merancang suatu bagan kerangka pemikiran sebagai bentuk alur pemikiran pada gambar 2.2, yaitu sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Komponen-komponen Manajemen Risiko menurut COSO 2004 yaitu:

Lingkungan Internal Penetapan Tujuan Identifikasi Kejadian Penilaian Risiko Respon terhadap Risiko Kegiatan Pengendalian Informasi dan Komunikasi Pemantauan

Prinsip- prinsip pemberian kredit, penilaian analisi 3 c yaitu: Character Capital Condition (Kasmir, 2014) HIPOTESIS RISIKO KREDIT KEGIATAN USAHA BANK KREDIT

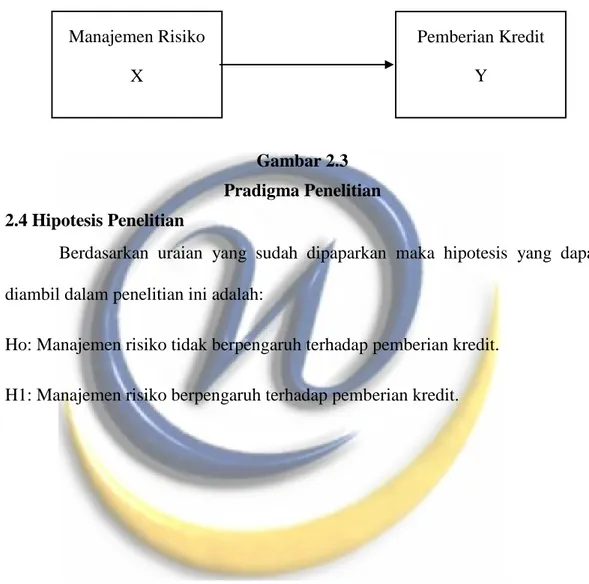

Berdasarkan dari kerangka pemikiran, maka penelitian ini dapat juga digambarkan dengan paradigma sebagai berikut :

Gambar 2.3 Pradigma Penelitian 2.4 Hipotesis Penelitian

Berdasarkan uraian yang sudah dipaparkan maka hipotesis yang dapat diambil dalam penelitian ini adalah:

Ho: Manajemen risiko tidak berpengaruh terhadap pemberian kredit.

H1: Manajemen risiko berpengaruh terhadap pemberian kredit. Manajemen Risiko

X

Pemberian Kredit Y