PENGARUH CORPORATE GOVERNANCE DAN KINERJA PERUSAHAAN TERHADAP PERGANTIAN KANTOR AKUNTAN PUBLIK PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2006-2010 ABSTRAK

Oleh:

SEPTI GIAN SAPUTRI SIREGAR NPM : 0851031055

Tlpn : 085279985318 Email :[email protected]

Pembimbing I : Drs. A. Zubaidi Indra, M. M, C. P. A. Pembimbing II : Ninuk Dewi K, S.E., M.Sc, Akt.

Penelitian ini memiliki tujuan untuk mengetahui pengaruh Corporate

Governance dan Kinerja Perusahaan terhadap Pergantian Kantor Akuntan Publik

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia perioda 2006-2010. Variabel yang digunakan dalam penelitian ini adalah Kepemilikan

Institusional (INST), Ukuran Dewan Komisaris Independen (KOMP_INDPNDT), Pergantian Dewan Direksi (PERG_DIRKSI), Current Ratio (CR),dan Ukuran Perusahan (UKRAN_PERS).

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 141

perusahaan, namun setelah digunakan teknik purposive sampling didapatkan sampel sebanyak 10 perusahaan dengan perioda pengamatan selama 5 tahun (2006-2010). Pengujian hipotesis dilakukan dengan menggunakan analisis regresi logistik.

Hasil penelitian menggunakan tingkat signifikasi 5% menunjukkan bahwa variabel Kepemilikan Institusional tidak berpengaruh signifikan terhadap

pergantian kantor akuntan publik, Ukuran Dewan Komisaris Independen tidak berpengaruh signifikan terhadap pergantian kantor akuntan publik, Pergantian Dewan direksi tidak berpengaruh signifikan terhadap pergantian kantor akuntan publik, Current Ratio berpengaruh negatif namun tidak signifikan terhadap pergantian kantor akuntan publik, dan Ukuran Perusahaan tidak berpengaruh signifikan terhadap pergantian kantor akuntan publik.

Kata Kunci : Pergantian KAP, Kepemilikan Institusional,Ukuran Dewan Komisaris Independen, Pergantian Dewan Direksi, CR,Ukuran Perusahaan,

Coporate Governance.

THE EFFECT OF CORPORATE GOVERNANCE AND COMPANY PERFORMANCE TOWARDS THE CHANGE OF ACCOUNTANT FIRMS

IN MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE 2006-2010 PERIOD

ABSTRACT By:

SEPTI GIAN SAPUTRI SIREGAR NPM : 0851031055

Tlpn : 085279985318 Email :[email protected]

Pembimbing I : Drs. A. Zubaidi Indra, M. M, C. P. A. Pembimbing II : Ninuk Dewi K, S.E., M.Sc, Akt.

This research aims to determine the effect of Corporate Governance and Company Performance towards the change of Accountant Firms in manufacturing companies listed in Indonesia Stock Exchange 2006-2010 period. Variables use in this research are Institutional Ownership (INST), Size of Independent Board of Commissioners (KOMP_INPNDT), The Change of Board of Directors (PERG_DIRKSI), Current Ratio (CR), and Company Size (UKRAN_PERS).

Population for this research are 141 manufacturing companies listed in Indonesia Stock Exchange, nevertheless after using purposive sampling method there’s 10 companies as sample with 5 years observation period (2006-2010). Hypothesis were examined using logistic regression analysis.

The results from this research using 5% level of significant shows Institutional Ownership has no significant effect towards the change of accountant firms. Size of Independent Board of Commissioners has no significant effect towards the change of accountant firms. The change of Board of Directors has no significant effect towards the change of accountant firms. Current Ratio negativelyinsignificant towards the change of accountant firms and Company -Size has no significant effect towards the change of accountant firms.

Keywords: The Change of Accountant Firms, Institutional Ownership, Size of Independent Board of Commissioners, The Change of Board of Directors, Current Ratio, Company Size, Corporate Governance.

PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan baik bagi pihak eksternal maupun pihak internal dalam menentukan keputusan ekonomi. Selain itu, laporan keuangan juga merupakan suatu bentuk

pertanggung jawaban pihak manajemen perusahaan kepada pihak yang berkepentingan yaitu stakeholder. Laporan keuangan yang mendasari para

stekeholder dalam mengambil keputusan harus memiliki keandalan dan dapat

dipercaya. Oleh karena itu, manajemen perusahaan membutuhkan bantuan jasa pihak ketiga yaitu auditor independen yang dapat memberikan jaminan bahwa laporan keuangan yang disajikan manajemen benar-benar dapat dipercaya sebagai dasar keputusan-keputusan yang mereka ambil. Arens dan Leobbecke (2003) dalam Sukrisno (2007) menyatakan bahwa independensi sebagai cara pandang yang tidak memihak dalam

penyelenggaraan pengujian audit, evaluasi hasil pemeriksaan, dan penyusunan laporan audit.

Auditor tersebut kemudian melakukan audit laporan keuangan yaitu suatu proses pemeriksaan yang dilakukan secara kritis dan sistematis terhadap laporan keuangan yang telah disusun oleh pihak manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan dapat memberikan pendapat mengenai kewajaran laporan keuangan, (Agoes,2007). Independensi auditor merupakan kunci pokok dari profesi auditor, termasuk untuk menilai kewajaran laporan keuangan. Apabila kedua pihak merasa puas dalam kerjasama tersebut , maka perikatan tersebut akan dipertahankan, ((Wallace, dikutip oleh Clderon dan Ofobike, (2008) dalam Suparlan dan Andayani (2010)). Namun kerjasama yang terjalin lama antara auditor dengan klien diyakini akan menimbulkan konsekuensi ketergantungan yang tinggi atau ikatan ekonomi yang kuat. Semakin tinggi keterikatan secara ekonomi

antara auditor terhadap klien maka semakin tinggi kemungkinan auditor untuk memperbolehkan klien memilih metode akuntansi yang ekstrim. Hal seperti ini terjadi pada kasus Enron (Suparlan dan Andayani, 2010). Salah satu anjuran agar tetap objektif adalah memiliki rotasi wajib auditor karena dapat mencegah hubungan yang lebih dekat dengan klien serta melindungi publik melalui peningkatan kewaspadaan terhadap setiap kemungkinan

ketidaklayakan. Pergantian KAP memiliki dua sifat, yaitu bersifat wajib dan sukarela. Pergantian KAP yang bersifat wajib adalah pergantian kantor akuntan publik sesuai dengan peraturan pemerintah.

Di indonesia peraturan tersebut terdapat dalam Peraturan Menteri Keuangan No 17/PMK.01/2008 tentang jasa Akuntan Publik yang menyatakan bahwa pemberian jasa Akuntan Publik oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut yang telah diperbaharui dalam Undang-undang Republik Indonesia No 5 tahun 2011 tentang Akuntan Publik.

Sedangkan pergantian KAP yang bersifat sukarela terjadi karena inisiatif klien dan atau KAP akibat dipengaruhi oleh beberapa faktor. Corporatre Governance atau tata kelola perusahaan merupakan suatu rangkaian proses kebiasaan, kebijakan, aturan, dan institusi yang mempengaruhi pengarahan, pengeloolaan, serta pengontrolan suatu perusahaan. Corporate Governance juga mencakup hubungan antara

stakeholder pihak utama yaitu : pemegang saham, manajemen, dan dewan

direksi yang ditujukan untuk mengoptimalisasikan hasil ekonomi dengan penekanan kuat pada kesejahteraan pemegang saham. Perusahaan publik membutuhkan kepercayaan pemegang saham yang mendorongnya untuk menjalankan corporate governance.

Jun et al. (2009) menguji asosiasi antara CG internal perusahaan dan jenis

pergantian auditor, menunjukkan adanya hubungan. Proksi untuk mengukur CG dalam penelitian ini adalah struktur kepemilikan dan pemisahan

wewenang dalam organisasi yang ditinjau dari struktur organisasi yaitu dewan komisaris dan dewan direksi. Kinerja Perusahaan adalah merupakan suatu

gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan. Proksi untuk kinerja perusahaan adalah Current Ratio dan ukuran perusahaan. Current ratio dipilih dalam penelitian ini karena dapat

memperlihatkan kemampuan aset lancar perusahaan dalam membayar hutang jangka pendeknya. Seluruh aset lancar dimasukan untuk menjamin hutang lancar hal ini alasan mengapa tidak menggunakan quick ratio yang tidak memasukkan persedian kedalam aset lancar. Karena aset lancar yang terbesar dalam perusahaan manufaktur adalah persediaan sehingga persediaan

dimsukan dalam aset lancar sehingga ratio lokuiditas yang digunakan dalam penelitian ini adalah current ratio.Penelitian ini mereplikasi penelitian Suparlan dan Andayani namun terdapat perbedaan yaitu dalam penelitian ini hanya memakai variabel independen kepemilikan institusional, ukuran dewan komisaris independen dan pergantian dewan direksi sebagai proksi Corporate

Governance dan Current Ratio dan ukuran perusahaan sebagai proksi dari

kinerja perusahaan. Sedangkan penelitian Suparlan dan Andayani

menggunakan variabel kepemilikan oleh publik, ROE, dan leverage juga dalam penelitian mereka. Berdasarkan latar belakang diatas, maka penulis termotivasi untuk melakukan penelitian dengan judul “Pengaruh Corporate Governance dan Kinerja Perusahaan terhadap Pergantian Kantor Akuntan Publik pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010.”

1.2. Perumusan Masalah dan Batasan Masalah 1.2.1. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan di atas, maka perumusan masalah yang dapat diangkat dalam penelitian ini adalah: 1. Apakah Kepemilikan Institusional berpengaruh terhadap pergantian

Kantor Akuntan Publik?

2. Apakah Ukuran Dewan Komisaris Independen berpengaruh terhadap pergantian Kantor Akuntan Publik?

3. Apakah Pergantian Dewan Direksi berpengaruh terhadap pergantian Kantor Akuntan Publik?

4. Apakah Current Ratio perusahaan berpengaruh terhadap pergantian Kantor Akuntan Publik?

5. Apakah Ukuran Perusahaan berpengaruh terhadap pergantian Kantor Akuntan Publik?

1.2.2. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut:

1. Corporate governance yang di teliti adalah kepemilikan institusional, ukuran dewan komisaris independen, dan pergantian dewan direksi. 2. Kinerja perusahaan yang diteliti dalam penelitian ini adalah Current ratio

dan Ukuran perusahaan.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui pengaruh kepemilikan Institusional terhadap pergantian Kantor Akuntan Publik.

2. Mengetahui pengaruh ukuran dewan komisaris independen terhadap pergantian Kantor Akuntan Publik.

3. Mengetahui pengaruh pergantian dewan direksi terhadap pergantian Kantor Akuntan Publik.

4. Mengetahui pengaruh Current ratio terhadap pergantian Kantor Akuntan Publik.

5. Mengetahui pengaruh Ukuran perusahaan terhadap pergantian Kantor Akuntan Publik.

1.3.2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Memberikan masukan informasi bagi perusahaan klien mengenai hal-hal yang perlu dipertimbangkan sebelum melakukan perikatan dan pergantian Kantor Akuntan Publik.

2. Hasil penelitian ini dapat memberikan pandangan serta tambahan wawasan terhadap pengembangan pengauditan khususnya mengenai pergantian Kantor Akuntan Publik.

3. Hasil dari penelitian ini dapat digunakan sebagai sumber referensi dan informasi bagi para peneliti selanjutnya mengenai pembahasan pergantian Kantor Akuntan Publik.

LANDASAN TEORI, RERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Teori Agensi

Teori Agensi membahas mengenai masalah prinsipal dan agen dalam

pemisahan antara kepemilikan dan pengendalian perusahaan, antara pemasok modal yang berbeda, dan dalam pemisahan penanggungan resiko, pembuatan keputusan dan fungsi pengendalian dalam perusahaan, Jensen dan Meckling (1976). Pihak yang berperan sebagai prinsipal adalah pemegang saham, sedangkan pihak yang bertindak sebagai agen adalah manajer. Ketidaklengkapan informasi merupakan masalah yang kemudian muncul dalam hubungan agensi yaitu saat tidak semua kondisi perusahaan diketahui oleh kedua belah pihak atau yang biasa disebut dengan asimetri informasi. Para investor sebagai prinsipal secara khusus tidak mengambil bagian dalam rangka operasi harian perusahaan, tetapi mereka melimpahkan tanggung jawab ini kepada manajemen yang berfungsi sebagai agen. Jika masing-masing pihak bertindak menurut kepentingannya sendiri, pemisahan ini menghasilkan konflik agensi. Solusi yang dapat ditempuh adalah dengan melakukan perikatan dengan auditor (KAP) untuk mengevaluasi kinerja manajer. Perusahaan dengan biaya keagenan nol adalah perusahaan yang manajernya

memiliki seluruh saham perusahaan, sehingga tidak ada pemisahan kepemilikan (Ang et al, 2000). Jensen dan Meckling (1976) menyatakan masalah agensi disebabkan oleh adanya perbedaan kepentingan dan informasi asimetri antara principal dan agent. Menurut Defond, dalam Suparlan dan Andayani (2010) manajer melihat pergantian auditor dalam mengatasi konflik agensi. Sedangkan Shleifer et al, (1997) dalam Suparlan dan Andayani (2010) menyatakan corporate governance yang baik merupakan salah satu isu yang penting dalam masalah keagenan.

2.2 Pergantian Kantor Akuntan Publik dan Corporate Governance Perusahaan

Pergantian kantor akuntan publik dalam dunia usaha dilatar belakangi oleh banyak hal. Lubis (2000) menyatakan bahwa bertambahnya KAP yang beroperasi menciptakan suatu pilihan atau alternatif bagi perusahaan untuk memilih KAP. Penyebab perusahaan melakukan pergantian KAP bukan hanya karena adanya peraturan pemerintah, tetapi juga dipengaruhi oleh berbagai faktor antara lain dalam corporate governance, antara lain Beasley (1996) menyebutkan bahwa dewan direksi berperan dalam memonitor proses pelaporan keuangan dan menemukan hubungan signifikan, Shleifer et al. (1997) dalam Suparlan dan Andayani (2010) menyebutkan bahwa

kepemilikan institusional berperan mengawasi perilaku manajer untuk berhati-hati dalam mengambil keputusan, Carey et al. (2000) dalam Suparlan dan Andayani (2010) menyatakan proporsi kepemilikan saham non keluarga meningkat, maka akan timbul permintaan monitoring dan audit berkualitas, Jensen (1993) menyatakan kapasitas dewan komisaris untuk melakukan

monitoring lebih efektif seiring dengan besarnya dewan komisaris

independen, yang berakibat meningkatnya kualitas laporan keuangan, Citron et al. (2001) dalam Suparlan dan Andayani (2010) menemukan semakin besar ukuran dewan direksi, semakin efektif memonitor proses pelaporan keuangan. 2.3 Coorporate Governance dan Struktur Kepemilikan Perusahaan

CG merupakan isu yang penting dalam masalah keagenan ((Shleifer et al.

(1997) dalam Suparlan dan Andayani (2010)). Jun et al. (2009) menguji asosiasi CG internal perusahaan dan jenis pergantian auditor dan

menggunakan tiga variabel sebagai proksi CG internal perusahaan adalah kepemilikan terkonsentrasi, size suvervisory board, dan duality CEO dan 5 pimpinan dewan direksi. Perusahaan yang menjalankan CG yang secara umum lemah lebih memungkinkan berganti ke auditor yang lebih rendah. Bedard et al. (2004) dalam Suparlan dan Andayani (2010) menyebutkan kondisi keterlibatan manajemen dan ketidakcukupan CG berpengaruh terhadap penilaian, perencanaan audit dan keputusan fee audit. Menurut Schleifer et al. (1986) dalam Suparlan dan Andayani (2010) tingginya kepemilikan oleh investor institusional mendorong aktivitas monitoring karena besarnya kekuatan voting mereka yang akan mempengaruhi kebijakan manajemen. Bushee (1998) menyatakan kepemilikan institusional mempunyai peran monitoring yang dapat mendorong manajer untuk melakukan tindakan yang tidak akan merugikan perusahaan dalam jangka panjang.

Berbagai pemikiran mengenai corporate governance berkembang dengan bertumpu pada agency theory di mana pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku (Kaihatu, 2006) dalam Suparlan dan Andayani (2010). Mekanisme pengawasan dalam teori agensi dapat dilakukan dengan mekanisme good corporate governance (GCG). GCG sebagai suatu sistem yang mengatur dan mengendalikan perusahaan diharapkan dapat memberikan kepercayaan terhadap manajemen dalam mengelola kekayaan pemilik (pemegang saham), sehingga dapat meminimalkan konflik kepentingan dan meminimumkan biaya keagenan. Menurut Suparlan dan Andayani (2010), tingginya kepemilikan oleh investor institusional mendorong aktivitas monitoring karena besarnya kekuatan voting mereka yang akan mempengaruhi kebijakan manajemen. Kepemilikan

institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

2.4 Kinerja Perusahaan dan Pergantian Kantor Akuntan Publik

Current ratio merupakan rasio likuiditas (liquidity ratio) yang

menggambarkan kemampuan perusahaan memenuhi kewajiban jangka

pendeknya yang telah jatuh tempo. Current ratio sendiri merupakan salah satu indikator dari rasio likuiditas. Current ratio merupakan rasio antara aset lancar dengan hutang lancar yang dimiliki oleh perusahaan. Rasio ini mengukur aktiva yang dimiliki perusahaan dalam hutang lancar perusahaan (Husnan Suad, 1994). Perusahaan dapat mengalami kesulitan keuangan baik dimulai dari yang sifatnya ringan (kesulitan likuiditas) sampai kesulitan keuangan yang sifatnya parah (kesulitan solvabilitas). Sedangkan menurut Weston (1995) bahwa CR digunakan untuk mengukur penyelesaian jangka pendek. Sejauh mana tagihan kreditur jangka pendek dapat dipenuhi oleh aktiva yang diharapkan dapat dikonversi ke kas dalam jangka waktu yang kira-kira sama dengan jatuh tempo tagihan. Current ratio yang terlalu tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya di bandingkan dengan yang dibutuhkan sekarang.

Simunic et al. (1987), Francis et al. (1988), dan Abbott et al. (2000) dalam Suparlan dan Andayani (2010) menunjukkan hubungan positif antara ukuran klien dengan pemilihan perusahaan audit yang memiliki kualitas yang tinggi. Perusahaan besar mungkin akan memerlukan biaya awal yang lebih besar atau kenaikan biaya ketika melakukan pergantian KAP. Kenaikan biaya tersebut dapat menyebabkan peningkatan hubungan antara keduanya. Selain kenaikan biaya tersebut akan muncul pula tambahan biaya tidak langsung yang dikeluarkan untuk memberikan informasi mengenai bisnis perusahaan kepada auditor. Hal tersebut dikemukakan oleh Sinason et al., (2001) dalam Wijayanti (2010).

2.6 Penelitian Terdahulu Tinjauan penelitian terdahulu

Kadir (1994) meneliti mengapa perusahaan berpindah kantor akuntan publik menggunakan dua yaitu perspektif auditor dan perspektif klien.metode analisis yang digunakan adalah regresi logistik. Variabel independen yang dipakai yaitu pergantian manajemen, jasa-jasa selain audit preferensi kreditor.

Sedangkan variabel Dependen yang digunakan adalah auditor switching. Hasil dari penelitian tersebut adalah:pergantian manajemen perusahaan, jasa-jasa lain selain jasa audit, opini akuntan dan peferensi kreditor berpengaruh signifikan terhadap perusahaan untuk berpindah KAP. Damayanti dan Sudarma (2007) meneliti faktor-faktor perusahaan berpindah kantor akuntan publik menggunakan metode analisis yaitu regresi logistik. Variabel

independen yang dipakai ukuran KAP, fee audit, pergantian manajemen, opini akuntan, kesulitan keuangan, persentase perubahan ROA. Variabel dependenyang digunakan adalah pergantian kantor akuntan publik. Hasil dari penelitian: fee dan ukuran KAP mempunyai pengaruh terhadap pergantian KAP, Pergantian manajemen, opini akuntan, kesulitan keuangan dan

persentase perubahan ROA tidak memiliki pengaruh terhadap pergantian KAP. Suparlan dan Andayani (2010) meneliti analisis empiris pergantian kantor akunta publik setelah ada kewajiban rotasi audit dengan menggunakan metode analisis regresi logistik. Variabel independen yang dipakai yaitu: investor institusional, kepemilikan oleh publik, share growth, ukuran dewan komisaris, pergantian manajemen, leverage, ROE, dan ukuran perusahaan. Variabel dependen: pergantian kantor akuntan publik.

Hasil dari penelitian tersebut yaitu: kepemilikan publik, penambahan jumlah saham mempengaruhi pergantian KAP, investor institusional, pergantian manajemen, ukuran dewan komisaris, leverage, ROE tidak berpengaruh terhadap pergantian KAP. Sedangkan ukuran perusahaan berhubungan negatif dengan pergantian KAP.

2.7 Model Penelitian

Model penelitian yang menunjukkan hubungan antara variabel penelitian dalam penelitian ini dapat dilihat pada gambar berikut:

2.8 Pengembangan Hipotesis 2.8.1. Corporate Governance

2.8.1.1Kepemilikan Institusional

Sylvanata, 2005 mengatakan bahwa Kepemilikan institusional berperan mengawasi perilaku manajer untuk berhati-hati dalam mengambil keputusan dan berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan, yaitu maksimalisasi perusahaan. Pengawasan institusi tersebut akan

mengurangi masalah keagenan. Wibowo dan Rossieta (2009) menyatakan kepemilikan saham dapat menekan terjadinya moral hazard yang dilakukan manajemen yang berhubungan dengan peningkatan permintaan kualitas audit. Dengan demikian, perusahaan dengan kepemilikan saham oleh institusional yang besar berpotensi melakukan pergantian KAP karena diakibatkan oleh peningkatan permintaan kualitas audit. Marganingsih et al. (2008)

mendapatkan kepemilikan institusional berhubungan negatif dengan kualifikasi audit.

Menurut Shleifer et al. (1997) dalam Suparlan dan Andayani (2010)

kepemilikan institusional berperan dalam mengawasi perilaku manajer untuk berhati-hati dalam mengambil keputusan sehingga dapat mengurangi masalah keagenan. Pergantian KAP Ukuran Dewan Komisaris Independen Pergantian Dewan Direksi Current Ratio Ukuran Perusahaan Kepemilikan Institusional

Chan et al.(2007) dalam Suparlan dan Andayani (2010) menyebutkan bahwa kepemilikan saham institusi menentukan peningkatan permintaan kualitas audit, sehingga hipotesis yang diajukan sebagai berikut.

H1: Kepemilikan Institusional berpengaruh positif terhadap pergantian kantor akuntan publik.

2.8.1.2.Ukuran Dewan Komisaris Independen

Dewan komisaris, pemisahan CEO dengan dewan direksi, dan kepemilikan institusional merupakan pengukur CG yang baik menurut Tally (2009) dalam Suparlan dan Andayani (2010). Jensen (1993) dalam Suparlan dan Andayani (2010) menyatakan kapasitas dewan komisaris untuk melakukan monitoring lebih efektif seiring dengan besarnya dewan komisaris, yang mengakibatkan meningkatnya kualitas laporan keuangan. Komisaris Independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good governance. Dewan komisaris berwenang mengangkat KAP melalui komite audit , maka hipotesisnya adalah:

H2: Ukuran Dewan Komisaris Independen perusahaan publik berpengaruh positif terhadap pergantian kantor akuntan publik.

2.8.1.3 Pergantian Dewan Direksi

Beasley (1996) mendapatkan peran dewan direksi dalam memonitor proses pelaporan keuangan berhubungan siqnifikan dan mempengaruhi kemampuan memonitor proses penyiapan laporan keuangan. Citron et al. (2001) dalam Suparlan dan Andayani (2010) menemukan semakin besar ukuran dewan direksi , semakin efektif memonitor proses pelaporan keuangan.

Pergantian Dewan Direksi dapat disebabkan oleh keputusan rapat pemegang saham maupun pihak manajemen berhenti karena kemauan sendiri sehingga pemegang saham harus mengontrak atau mengganti manajemen baru yaitu direktur utama. Pergantian direktur utama tersebut mungkin saja diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP (Damayanti dan Sudarma, 2007).

Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya (Nagy, 2005 dalam Damayanti dan Sudarma, 2007).

Manajemen memerlukan auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan yang cepat.

Jika hal ini tidak terpenuhi, kemungkinan besar perusahaan akan mengganti auditornya (Joher et al., 2000 dalam Damayanti dan Sudarma, 2007). Dari pernyataan –pernyataan diatas maka, hipotesis yang diajukan adalah:

H3: Pergantian Dewan Direksi perusahaan berpengaruh positif terhadap pergantian Kantor Akuntan Publik.

2.8.2 Kinerja Perusahaan 2.8.2.1 Current Ratio

Current ratio merupakan rasio likuiditas (liquidity ratio) yang

menggambarkan kemampuan perusahaan memenuhi kewajiban jangka

pendeknya yang telah jatuh tempo. Schwartz et al. (1995) dalam Suparlan dan Andayani (2010) menyatakan perusahaan yang mengalami kesulitan

keuangan cenderung untuk berganti KAP, karena tidak mampu membayar fee

audit. Perusahaan dapat mengalami kesulitan keuangan baik dimulai dari yang

sifatnya ringan (kesulitan likuiditas) sampai kesulitan keuangan yang sifatnya parah (kesulitan solvabilitas). Pembayaran fee audit dilakukan jangka pendek , kurang dari satu tahun.

Dalam lingkungan perusahaan yang mengalami kesulitan keuangan, terdapat pengaruh yang besar terhadap putusnya hubungan kerja antara manajemen, dan auditor yang menyebabkan perusahaan mengganti auditornya. Jika current

ratio relatif lebih tinggi, maka likuiditas jangka pendek dari struktur keuangan

akan lebih stabil.

Oleh karena itu, biaya audit dibebankan lebih rendah. Semakin likuid sebuah perusahan maka semakin tidak ada kesulitan perusahaan dalam membayar fee audit. Berdasarkan pendapat di atas maka hipotesis yang diajukan adalah: H4: Current Ratio perusahaan berpengaruh negatif terhadap pergantian Kantor Akuntan Publik.

2.8.2.2 Ukuran Perusahaan

Simunic et al. (1987), Francis et al. (1988), dan Abbott et al. (2000) dalam Suparlan dan Andayani (2010) menunjukkan hubungan positif antara ukuran klien dengan pemilihan perusahaan audit yang memiliki kualitas yang tinggi.

Penelitian menggunakan total aset sebagai proksi untuk firm size, akan mencari KAP yang dapat menyediakan kualitas audit yang tinggi. Ettredge (2009) dalam Suparlan dan Andayani (2010) mendapatkan ukuran perusahaan berhubungan positif dengan pemilihan KAP besar.

Citron et al. (2001) dalam Suparlan dan Andayani (2010) mendapatkan ukuran perusahaan berhubungan positif dengan pemilihan KAP the Big Six dan pemilihan auditor yang berkualitas. Perusahaan besar mungkin akan memerlukan biaya awal yang lebih besar atau kenaikan biaya ketika melakukan pergantian KAP. Kenaikan biaya tersebut dapat menyebabkan peningkatan hubungan antara keduanya. Selain kenaikan biaya tersebut akan muncul pula tambahan biaya tidak langsung yang dikeluarkan untuk memberikan informasi mengenai bisnis perusahaan kepada auditor. Hal tersebut dikemukakan oleh Sinason et al., (2001) dalam Wijayanti (2010). Berdasarkan argumen tersebut, maka dapat dikatakan bahwa biaya audit untuk perusahaan kecil lebih sedikit jika dibandingkan dengan perusahaan besar. Oleh karena itu hipotesisnya adalah:

H5: Ukuran perusahaan berpengaruh positif terhadap pergantian Kantor Akuntan Publik.

METODA PENELITIAN 3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder. Data penelitian yang meliputi laporan keuangan yang telah dipublikasi yang diambil dari database Bursa Efek Indonesia selama tahun 2006 sampai 2010 yang meliputi laporan auditor independen dan laporan keuangan perusahaan.

3.2 Metoda Pengumpulan Data

Metoda pengumpulan data yang dilakukan dalam penelitian ini antara lain adalah dengan melakukan dokumentasi penulis mencari data langsung dari catatan-catatan atau laporan keuangan yang ada pada BEI. Data sekunder yang diambil dari BEI ini terdiri dari laporan auditor independen dan laporan

keuangan perusahaan setiap perusahaan manufaktur yang terdaftar dan sesuai dengan kriteria pemilihan sampel. Selain itu juga dengan melakukan studi

pustaka yaitu pengumpulan data sebagai landasan teori serta penelitian terdahulu didapat dari dokumen- dokumen, buku, internet serta sumber data tertulis lainnya yang berhubungan dengan informasi yang dibutuhkan. 3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel dilakukan dengan metode purposive

sampling. Adapun sampel ditentukan dengan kriteria sebagai berikut :

1. Perusahaan nonkeuangan dan noninvestasi yang terdaftar di BEI,

2. Telah melakukan pergantian KAP dalam periode tahun 2006 hingga tahun 2010,

3. Tidak diaudit oleh KAP yang sama selama enam tahun berturut-urut, ini bertujuan untuk menghindari perusahaan tersebut berganti KAP karena Undang-undang Republik Indonesia No 5 Tahun 2011 tentang Akuntan Publik.

4. Perusahaan tersebut menerbitkan laporan keuangan tahunan, dan laporan audit secara lengkap selama periode penelitian.

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

1 Perusahaan manufaktur yang terdaftar di BEI tahun 2006-2010

141

2 Perusahaan manufaktur yang melakukan delisting tahun 2006-2010 dari BEI

(20) 121

3 Melakukan Pergantian Kantor Akuntan Publik selama periode 2006-2010

(86) 35

4 Tidak diaudit selama enam tahun berturut-turut oleh Kantor Akuntan Publik yang sama

(23) 12

5 Data tidak lengkap (2) 10

3.4 Variabel Penelitian dan Definisi Operasional Variabel 3.4.1 Variabel Dependen (Y)

Variabel dependen atau juga dikenal variabel terikat adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen penelitian ini adalah Pergantian Kantor Akuntan Publik yang merupakan variabel dummy. Pengukuran dilakukan dengan memberi nilai 1 bagi perusahaan yang

melakukan pergantian KAP dan nilai 0 jika tidak melakukan pergantian KAP. 3.4.2 Variabel Independen (X)

Variabel independen terdiri dari: pertama, Kepemilikan Institutional merupakan institusi keuangan yang mencakup perusahaan asuransi, bank, dana pensiun, dan perusahaan investasi (Koh, 2003) dalam Suparlan dan Andayani (2010). Kedua, Ukuran Dewan Komisaris Independen adalah jumlah dewan komisaris independen yang dimiliki oleh perusahaan. Dihitung dengan membagi jumlah komisaris independen dengan keseluruhan jumlah komisaris kemudian dikalikan dengan 100%. Ketiga, Pergantian Dewan Direksi, diukur 1 jika perusahaan melakukan pergantian dewan direksi dan 0 jika sebaliknya. Pergantian Dewan Direksi dilihat dari laporan keuangan tahunan pada catatan atas laporan keuangan bagian umum. Apabila terjadi pergantian salah satu atau lebih dewan direksi maka diukur 1 begitu pula sebaliknya. Keempat, Current ratio yaitu aset lancar dibagi kewajiban lancar.

Current Ratio merupakan rasio likuiditas yang menggambarkan kemampuan

perusahaan memenuhi kewajiban jangka pendeknya yang telah jatuh tempo.

Kelima, ukuran perusahaan diklasifikasikan berdasarkan besar kecilnya

jumlah penjualan. Dalam penelitian ini size diukur dari jumlah penjualan perusahaan.

3.5 Alat Analisis

Pengujian hipotesis dalam penelitian ini menggunakan analisis multivariate dengan menggunakan regresi logistik (logistic regretion), yang variabel terikatnya merupakan non metrik dan variabel bebasnya merupakan metrik (nominal).Regresi logistik adalah regresi yang digunakan untuk mengetahui pengaruh variabel independen terhadap satu variabel dependen yang

merupakan variabel dummy. Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

= β0+ + β2 KOMP_INDPNDT + β3 PERG_DIRKSI + β4 CR

+ β5 UKRAN_PERS

Keterangan:

Berg_KAP atau = Nilai rasio kemungkinan perusahaan berganti KAP, menggunakan variabel dammy, 1 bagi perusahaan yang berganti KAP dan 0 jika sebaliknya.

β0 = Konstanta.

β1- β5 = Koefisien regresi.

INST = Investor institusional, menggunakan persentase kepemilikan saham.

KOMP_INDPNDT = Ukuran Dewan Komisaris Independen, Dihitung dengan membagi jumlah komisaris independen dengan

keseluruhan jumlah komisaris kemudian dikalikan dengan 100%.

PERG_DIRKSI = Pergantian Dewan Direksi, menggunakan variabel dummy, 1 bagi perusahaan yang melakukan pergantian dewan direksi dan 0 jika sebaliknya.

CR = Current Ratio. UKRAN_PERS = Ukuran Perusahaan e = Residual error 3.5.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan gambaran umum mengenai variabel-variabel dalam penelitian yang diukur pada sampel. Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi.

3.5.2 Pengujian Hipotesis a. Uji Kelayakan Model Regresi b. Uji Model Fit

c. Estimasi Parameter dan Interpretasinya

ANALISIS DAN PEMBAHASAN 4.1 Statistik Deskriptif

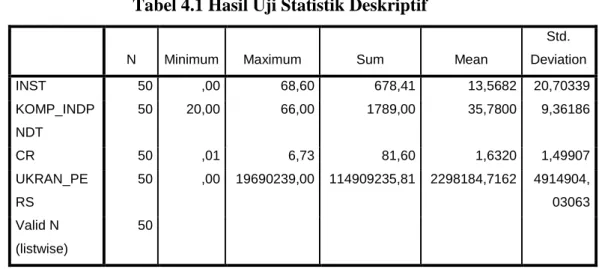

Tabel 4.1 Hasil Uji Statistik Deskriptif

N Minimum Maximum Sum Mean

Std. Deviation INST 50 ,00 68,60 678,41 13,5682 20,70339 KOMP_INDP NDT 50 20,00 66,00 1789,00 35,7800 9,36186 CR 50 ,01 6,73 81,60 1,6320 1,49907 UKRAN_PE RS 50 ,00 19690239,00 114909235,81 2298184,7162 4914904, 03063 Valid N (listwise) 50

Sumber: Hasil Pengolahan Data

Tabel 4.1 menunjukkan statistik deskriptif masing-masing variabel penelitian. Berdasarkan Tabel 4.1, hasil analisis dengan menggunakan statistik deskriptif terhadap Kepemilikan Institusional menunjukkan nilai minimum sebesar 0 yaitu pada Perusahaan AUTO, Unilever, DOID tahun 2006 dan 2010, MYRX tahun 2008, 2009, dan 2010, PRAS tahun 2006 dan 2010 dan SQMI tahun 2006 dan 2007, nilai maksimum sebesar 68,60 yaitu perusahaan SIMM dengan rata-rata sebesar 13,5682.

Hasil analisis dengan menggunakan statistik deskriptif terhadap Ukuran Dewan Komisaris Independen menunjukkan nilai minimum sebesar 20,00 yaitu

Perusahaan Unilever tahun 2006, 2007, dan 2008, nilai maksimum sebesar 66,00 yaitu Perusahaan MYRX tahun 2009 dengan rata-rata sebesar 35,7800. Hasil analisis dengan menggunakan statistik deskriptif terhadap Current Ratio

menunjukkan nilai minimum sebesar 0,01 yaitu Perusahaan MYRX tahun 2008, nilai maksimum sebesar 6,73 yaitu Perusahaan SQMI tahun 2010 dengan rata-rata sebesar 1,6320. Hasil analisis dengan menggunakan statistik deskriptif terhadap Ukuran Peusahaan menunjukkan nilai minimum sebesar 0 yaitu Perusahaan MYRX tahun 2008 dan 2009, SIMM tahun 2010, dan SQMI tahun 2008, nilai maksimum sebesar 19.690.239 yaitu Perusahaan Uilever tahun 2010 dengan rata-rata sebesar 2.298.184,7162.

4.2 . Pengujian Hipotesis

Analisa pertama yang dilakukan adalah menilai kelayakan model regresi logistik yang akan digunakan. Pengujian kelayakan ini dilakukan dengan menggunakan Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji Hosmer and Lemeshow. Hosmer and Lemeshow’s Goodness

of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan

model. Jika nilai Hosmer and Lemeshow Goodness of fit -test statistics sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan dengan nilai observasinya, sehingga Goodness of fit model tidak baik karena model tidak dapat memprediksi nilai observasinya (Ghozali, 2007).

Tabel 4.2 Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 2,909 8 ,940

Sumber: Hasil Pengolahan Data

Dari Table 4.2 secara statistik menunjukkan bahwa nilai dari pengujian Hosmer

and Lemeshow’s Goodness of Fit Test nilai chi square adalah 2,909 dengan

signifikansi sebesar 0,940. Dengan tingkat signifikansi lebih besar dari tingkat signifikasi (α) sebesar 0,05 artinya H0 tidak dapat ditolak (diterima) karena model

mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2007). Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Atau dapat dikatakan bahwa model mampu memprediksi nilai

observasinya.

4.2.2 Uji Model Fit (Overall Model Fit)

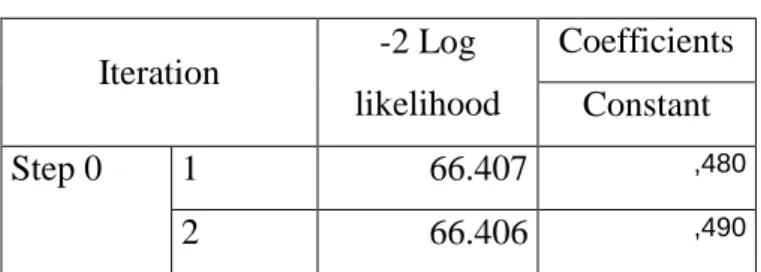

Tabel 4.3 Nilai -2 Log Likehood (-2 LL Awal) Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant Step 0 1 66.407 ,480 2 66.406 ,490

3 66.406 ,490

a. Constant is included in the model. b. Initial -2 Log Likelihood: 66.406

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Sumber: Hasil pengolahan data

Tabel 4.4 Nilai -2 Log Likehood (-2 LL Akhir) Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant INST KOMP_INDPNDT PERG_DIRKSI

Step 1 1 59,883 -,603 ,016 ,027 ,423 2 59,623 -,902 ,022 ,035 ,481 3 59,620 -,936 ,023 ,036 ,480 4 59,620 -,937 ,023 ,036 ,480 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 66.406

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Iteration Historya,b,c,d

Iteration Coefficients CR UKRAN_PERS Step 1 1 -,072 ,000 2 -,085 ,000 3 -,086 ,000 4 -,086 ,000 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 66.406

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Tabel 4.3 dan Tabel 4.4 secara statistik menunjukkan perbandingan nilai antara -2

Log Likelihood (-2LL) pada awal (Block number = 0) dengan nilai -2LL akhir

(Block number = 1). Nilai -2LL awal adalah sebesar 66.406. Setelah dimasukkan kelima variabel independen, maka nilai -2LL akhir mengalami penurunan menjadi sebesar 59.620. Adanya pengurangan nilai antara - 2LL awal (initial - 2LL

function) dengan nilai - 2LL pada langkah berikutnya (-2LL akhir) menunjukkan

bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2007). Penurunan nilai -2 log likehood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel yaitu

corporate governance (kepemilikan institusional, ukuran dewan komisaris

independen, dan pergantian dewan direksi) dan kinerja perusahaan (current ratio dan ukuran perusahaan) kedalam model penelitian ini akan memperbaiki model fit penelitian ini.

4.2.3 Koefisien Determinasi (Nagelkerke R Square)

Tabel 4.5 Nilai Nagelkerke’s R Square Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 59,620a ,127 ,173

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Sumber: Hasil pengolahan data

Berdasarkan tabel 4.5 secara statistik, maka dapat dilihat bahwa hasil analisis regresi logistik secara keseluruhan menunjukan nilai Cox & Snell R Square sebesar 0,127. Cox & Snell merupakan ukuran yang mencoba meniru ukuran R

Square pada regresi berganda yang didasarkan pada teknik estimasi Likelihood

dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterprestasikan (Ghozali, 2007). Nilai Nagelkerke R Square adalah sebesar 0,173 yang berarti variabilitas variabel dependen Pergantian Kantor Akuntan Publik yang dapat

dijelaskan dan dipengaruhi oleh variabel independen :corporate governance (kepemilikan institusional, ukuran dewan komisaris independen, dan pergantian manajemen) dan kinerja perusahaan (current ratio dan ukuran perusahaan) adalah sebesar 17,3%, sedangkan sisanya sebesar 82,7% dijelaskan oleh variabel-variabel lain di luar model penelitian.

4.2.4 Matrik Klasifikasi

Tabel 4.6 Matrik Klasifikasi Classification Tablea Observed Predicted PERG_KAP Percentage Correct .00 1.00 Step 1 PERG_KA P .00 7 12 36,8 1.00 2 29 93,5 Overall Percentage 72,0

a. The cut value is .500 Sumber: Hasil pengolahan data

Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perusahaan perusahaan berpindah KAP adalah sebesar 93,5%. Hal ini menunjukkan bahwa dengan menggunakan model regresi yang digunakan, terdapat sebanyak 29 laporan keuangan yang diprediksi melakukan pergantian KAP dari total 31 laporan keuangan yang berpindah KAP. Kekuatan prediksi model perusahaan yang tidak berpindah KAP adalah sebesar 36,8%, yang berarti bahwa dengan model regresi yang digunakan ada sebanyak 7 laporan keuangan yang diprediksi tidak melakukan pergantian KAP dari total 19 laporan keuangan yang tidak berganti KAP.

4.2.5 Uji Koefisien Regresi

Tabel 4.7 Hasil Uji Koefisien Regresi Logistik

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

KOMP_INDPNDT ,036 ,047 ,586 1 ,444 1,037

PERG_DIRKSI ,480 ,653 ,540 1 ,462 1,616

CR -,086 ,246 ,121 1 ,728 ,918

UKRAN_PERS ,000 ,000 ,908 1 ,341 1,000

Constant -,937 1,585 ,350 1 ,554 ,392

a. Variable(s) entered on step 1: INST, KOMP_INDPNDT, PERG_DIRKSI, CR, UKRAN_PERS.

Tabel 4.7 secara statistik menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikasi 5%.

Dari pengujian persamaan regresi logistik diatas maka diperoleh model regresi logistik sebagai berikut :

= -0,937 + 0,023INST + 0,036 KOMP_INDPNDT +

0,480 PERG_DIRKSI – 0,086 CR + 0,000 UKRAN_PERS 4.2.6 Estimasi dan Interprestasinya

4.2.6.1 Pengaruh Kepemilikan Institusional terhadap pergantian Kantor Akuntan Publik

Variabel Kepemilikan Institusional menunjukkan koefisien regresi sebesar 0,023 dengan tingkat signifikansi (p) sebesar 0,274., lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-1 tidak berhasil didukung. Penelitian ini tidak berhasil membuktikan adanya pengaruh

kepemilikan institusional terhadap pergantian Kantor Akuntan Publik. Hasil penelitian ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Suparlan dan Andayani (2010), hal ini membuktikan bahwa kepemilikan institusional berperan mengawasi manajer agar bertindak hati-hati, serta

melakukan pengawasan ketat, tetapi tidak dengan cara mengganti Kantor Akuntan Publik. Kepemilikan institusional juga digunakan untuk menciptakan pengelolaan organisasi secara transparansi dan akuntabilitas. Hasil penelitian ini menunjukkan perusahaan tidak menganti Kantor Akuntan Publik yang lama karena Kantor Akuntan Publik tersebut berkualitas.

4.6.2.2 Pengaruh Ukuran Dewan Komisaris Independen terhadap Pergantian Kantor Akuntan Publik

Variabel Ukuran Dewan Komisaris Independen menunjukkan koefisien regresi sebesar 0,036 dengan tingkat signifikansi (p) sebesar 0,444, lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-2 tidak berhasil didukung. Penelitian ini tidak berhasil membuktikan adanya pengaruh ukuran dewan komisaris independen terhadap pergantian Kantor

Akuntan Publik. Hasil penelitian ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Suparlan dan Andayani (2010), hal ini gagal membuktikan bahwa adanya pengaruh jumlah dewan komisaris independen terhadap pergantian kantor akuntan publik. Dalam penelitian ini berarti bahwa banyaknya jumlah dewan komisaris independen tidak selalu melakukan pengawasan dengan membuat kebijakan untuk berganti Kantor Akuntan Publik.

4.6.2.3 Pengaruh Pergantian Dewan Direksi terhadap Pergantian Kantor Akuntan Publik

Variabel Pergantian Dewan Direksi menunjukkan koefisien regresi sebesar 0,480 dengan tingkat signifikansi (p) sebesar 0,462, lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-3 tidak berhasil didukung. Penelitian ini tidak berhasil membuktikan adanya pengaruh pergantian dewan direksi terhadap pergantian Kantor Akuntan Publik. Hasil penelitian ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Kawijaya dan Juniarti (2002), Damayanti dan Sudarma (2007), Suparlan dan Andayani (2010), dan Wijayanti (2010). Hasil pengujian dalam penelitian ini menunjukkan bahwa pergantian manajemen tidak selalu serta diikuti oleh adanya pergantian kebijakan perusahaan dalam menggunakan jasa suatu kantor akuntan publik. Hal ini

menunjukkan bahwa kebijakan dan pelaporan akuntansi kantor akuntan publik yang lama masih selaras dengan kebijakan menejemen baru dengan cara

melakukan negosiasi ulang. Namun penelitian ini bertentangan dengan penelitian yang dilakukan oleh Kadir (1996), dan Sinarwati (2010).

4.6.2.4 Pengaruh CR terhadap Pergantian Kantor Akuntan Publik

Variabel CR menunjukkan koefisien negatif regresi sebesar 0,086 dengan tingkat signifikansi (p) sebesar 0,728, lebih besar dari α = 5%. Karena tingkat signifikansi

(p) lebih besar dari α = 5% maka hipotesis ke-4 tidak berhasil didukung. Penelitian ini tidak berhasil membuktikan adanya pengaruh CR terhadap pergantian Kantor Akuntan Publik. Hal ini gagal membuktikan bahwa adanya pengaruh CR terhadap pergantian kantor akuntan publik. Kondisi perusahaan klien yang mengalami kesulitan keuangan cenderung meningkatkan evaluasi subjektivitas dan kehati-hatian auditor. Dalam kondisi seperti ini suatu perusahaan akan cenderung melakukan pergantian KAP. Pergantian kantor akuntan publik juga bisa disebabkan karena perusahaan sudah tidak lagi memiliki kemampuan untuk membayar biaya audit yang dibebankan oleh KAP yang diakibatkan penurunan kemampuan keuangan perusahaan. Namun hasil penelitian

menunjukkan bahwa kesulitan keuangan justru tidak menjadi faktor penyebab perusahaan untuk melakukan perpindahan KAP. Hal tersebut disebabkan karena sebagian besar perusahaan yang dijadikan sampel menggunakan jasa KAP Non Big Four, dengan demikian perpindahan ke penggunaan jasa KAP Big Four justru akan semakin menyulitkan kondisi keuangan perusahaan karena kenaikan jasa audit. Namun hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Nasser et al (2006).

4.6.2.5. Pengaruh Ukuran Perusahaan terhadap Pergantian Kantor Akuntan Publik

Variabel Ukuran Perusahaan menunjukkan koefisien regresi sebesar 0,000 dengan tingkat signifikansi (p) sebesar 0,341, lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-5 tidak berhasil didukung. Penelitian ini tidak berhasil membuktikan adanya pengaruh Ukuran Perusahaan terhadap pergantian Kantor Akuntan Publik. Hasil penelitian ini mendukung hasil penelitian Damayanti dan Sudarma (2007), Suparlan dan Andayani(2010), dan Wijayanti (2010) .

Hasil penelitian menunjukkan adanya fenomena tingkat pertumbuhan klien tidak menyebabkan perusahaan untuk melakukan Perpindahan Kantor Akuntan Publik. Rudyawan dan Badera (2008) menyimpulkan bahwa pertumbuhan perusahaan tidak berpengaruh pada kesangsian auditor terhadap kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya.

Karena itu pertimbangan pihak manajemen untuk mempertahankan reputasi perusahaan berkaitan dengan ukuran KAP di mata para shareholders-nya masih menjadi faktor utama bagi perusahaan untuk tetap mempertahankan penggunaan jasa KAP lama.

SIMPULAN DAN SARAN 5.1 Simpulan

Dari hasil penelitian yang telah diuraikan, dapat diambil kesimpulan sebagai berikut : Hasil pengujian analisis regresi logistik (logistic regression)

menunjukkan bahwa secara statistik tidak terbukti terdapat pengaruh Kepemilikan Institusional, Ukuran Dewan Komisaris Independen, Pergantian Dewan Direksi,

Current Ratio, Ukuran Perusahaan terhadap Pergantian Kantor Akuntan Publik

selama lima tahun pengamatan (2006-2010). 5.2 Keterbatasan Penelitian

Berikut ini beberapa keterbatasan penelitian yang dapat dijadikan bahan pertimbangan untuk melakukan penelitian selanjutnya :

1. Perusahaan yang dijadikan sampel penelitian terbatas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Perioda penelitian hanya lima tahun yaitu tahun 2006-2010, sehingga kurang dapat melihat kecenderungan pergantian kantor akuntan publik dalam jangka panjang.

3. Auditor switching dalam penelitian ini hanya memperhatikan pergantian pada tingkat KAP, tidak memperhatikan pergantian pada tingkat akuntan publik.

5.3 Saran

Berdasarkan simpulan dan keterbatasan di atas, saran yang dapat diberikan peneliti adalah sebagai berikut :

1. Penelitian selanjutnya dapat memperluas sampel penelitian dengan memasukkan seluruh jenis industri, baik industri manufaktur,

perdagangan, jasa, maupun keuangan sebagai obyek penelitian sehingga dapat lebih bervariasi. Namun harus diperhatikan mengenai perbedaan

karakter tiap jenis perusahaan tersebut. Selain itu juga menambah rentan waktu penelitian.

2. Penelitian selanjutnya hendaknya mempertimbangkan beberapa variabel lain yang mungkin mempengaruhi Pergantian Kantor Akuntan Publik untuk meningkatkan pengetahuan.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2007. Auditing (Pemeriksaan Akuntan ) oleh Kantor

Akuntan Publik.Jakarta: Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia.

Ang, J.S., Cole, R.A., dan Lin, J.W. 2000. Agency Cost and Ownership Structure. Journal of Financial. Vol. 55. No. 1. pp. 81-106 Beasley, M. 1996. An Empirical Analysis of the Relation Between the

Board of Director Composition and Financial Statement Fraud.

Accounting Review. Vol. 71 pp. 443-465.

Bursa Efek Indonesia. n.d. Indonesian Capital Market Directory

2005-2009. Jakarta: Bursa Efek Indonesia.

Bushee, B.J. 1998. The Influence of Institutional Investors on Myopic R&D Investment Behavior. The Accounting Review. Vol. 3, pp. 305-333.

Damayanti, S. dan M. Sudarma. 2007. “Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik”. Simposium Nasional Akuntansi 11, Pontianak.

Ghozali, I., 2005, Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS,

Edisi Keempat. Semarang : Badan Penerbit Universitas Diponegoro.

Gujarati, D.N., and Porter, D.C.2009. Basic Econometrics. Singapore. Mc. Graw-Hill.

Husnan, Suad. 1994, Manajemen Keuangan (Teori dan Penerapan

Keputusan Jangka Panjang), Edisi keempat, Yogyakarta :

Indriantoro dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis. Yogyakarta: BPFE

Jensen, M.C. 1993. Presidential Address: The Modern Industrial Revolution, Exit, and the Failure of Internal Control system.

Journal of France. Vol. 48. pp. 830-881.

Jensen, M.C, and WilliamH. M. 1976. Revolution, Exit and the Failure of Internal Control System. Journal of financial Economics. Vol. 3. Pp. 82-136

Jun, L.Z. and Liu, M. 2009. Auditor Switching from the Perspective of Corporate Governance in China. Corporate Governance: An

International Review. Vol. 17 No. 4. pp. 476-491.

Kadir, M.N, 1994. Faktor-faktor yang Mempengaruhi Perusahaan Berpindah KAP. Tesis Fakultas Ekonomi Universitas Gajah Mada: Yogyakarta. Keputusan Menteri Keuangan No.423/KMK.06/2002 tentang Jasa

Akuntan Publik.

Keputusan Menteri Keuangan No.359/KMK.06/2003 tentang Jasa Akuntan Publik.

Lubis, F., 2000, Hubungan Dua Arah (Simultaneous) Antara Pendapat Audit Dengan Pergantian Akuntan, Jurnal Bisnis dan Akuntansi Vol. 2 No.

2, 171-181.

Marganingsih, A. 2008. Struktur Kepemilikan dan Mekanisme Corporate Governance pengaruhnya pada penerimaan Pendapatan Audit Kualifikasi. Integrity-Jurnal Akuntansi

Keuangan. Vol. 2. Pp. 367-390.

Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang Jasa Akuntan Publik.

Rudyawan, A.P. dan I.D.N. Badera. 2008. Opini Audit Going Concern: Kajian berdasarkan Model Prediksi Kebangkrutan,

Pertumbuhan Perusahaan, Leverage, dan Reputasi Auditor.

Jurnal Akuntansi dan Bisnis Fakultas Ekonomi Universitas Udayana, 4(2). http://ejournal.unud.ac.id?

Sugiyono. 2005. Metodologi Penelitian Bisnis. Bandung: CV Alfabeta. Suparlan dan Andayani. 2010. Analisis Empiris Pergantian Kantor

Akuntan Publik setelah Ada Kewajiban Rotasi Audit. Paper

Universitas Jendral Soedirman Purwokerto, Purwokerto, 13-14 Oktober 2010.

Sylvanata Veronica N.P. Siregar dan Siddharta Utama, Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance Terhadap Pengelolaan Laba (Earnings Management). Simposium

Nasional Akuntansi VIII,2005.

Undang-undang Republik Indonesia No 5 Tahun 2011 tentang Akuntan Publik.

Universitas Lampung. 2007. Format Penulisan Karya Ilmiah. UPT Percetakan Unila. Bandar Lampung.

Weston, J. Fred. dan Eugene, F. Brigham. 1995. Manajemen Keuangan. Jakarta: Erlangga.

Wibowo, A. & Rossieta, H. (2009). Faktor-faktor determinasi kualitas audit-suatu studi dengan pendekatan earning surprise

benchmark. http://openpdf.com/ebook/determinasi-pdf.html Widarjono, Agus.2010. Analisis Statistika Multivariat Terapan.

Yogyakarta: UPP STIM YKPN

Wijayanti, P.M. 2010. Analisis Hubungan Auditor-Klien: Faktor-Faktor yang Mempengaruhi Auditor Switching Di Indonesia. Skipsi. Fakultas Ekonomi Universitas Diponegoro, Semarang.