DUKUN GRESIK

SKRIPSI

OLEH:

AWALUL FITRIYAH NIM: C94213172

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

DUKUN GRESIK

SKRIPSI Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ekonomi Syariah

Oleh:

AWALUL FITRIYAH NIM: C94213172

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah Surabaya

ABSTRAK

Skripsi dengan judul ‚Analisis Pemberdayaan UMKM dengan Akad Qard}

al-Hasan di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik‛ merupakan

hasil dari penelitaian kualitatif yang memiliki tujuan untuk menjawab rumusan masalah mengenai analisis prosedur bentuk pemberdayaan UMKM, serta menganalisis mengenai perkembangan bisnis nasabah UMKM sebelum atau

setelah melakukan pembiayaan Qard} al-Hasan di BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik. Untuk mengetahui model pemberdayaan

UMKM pada nasabah yang melakukan pembiayaan Qard} al-Hasan tersebut,

maka dilakukannya penelitian di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik sebagai subyek penelitian.

Metode penelitian yang digunkan yaitu deskriptif-kualitatif, dimana penelitian ini berusaha menuturkan pemecahan masalah berdasarkan data-data yang sudah ada dan didukung dengan wawancara langsung kepada kepala pusat

bagian pembiayaan, pihak marketing selaku yang bertugas dalam melakukan

program pemberdayaan, serta nasabah UMKM yang melakukan pembiayaan Qard} al-Hasan. Wawancara ini dilakukan untuk menggali informasi secara mendalam terkait permasalahan yang peneliti angkat. Data yang terkumpul kemudian dianalisis secara deskriptif analitis.

Hasil penelitian yang diperoleh adalah bahwa pemeberdayaan UMKM yang dilakukan oleh BMT Mandiri Sejahtera Karangcangkring Dukun Gresik untuk

meningkatkan perkembangan bisnis nasabah Qard} al-Hasan, dari ke 3 bentuk

pemberdayaan yaitu pemberian pinjaman dana, pengawasan dan pendampingan usaha, terdapat satu model pemberdayaan yaitu pendampingan usaha yang berjalan tidak sesuai dengan tujuan yang telah ditetapkan oleh pihak BMT Mandiri Sejahtera Karangcangkring Dukun Gresik yang menginginkan bisa menyelesaikan persoalan bisnis nasabahnya dengan cara mendengaran keluh kesahnya kemudian memberikan saran yang dibutuhkan atau memberikan solusi pemecahan masalah, dengan pendampingan usaha yang terjadi dilapangan oleh

bagian marketing, yang bagi para nasabah jarang ada diantara mereka yang

memberikan saran kepada para nasabah ketika mereka sedang mengalami kesulitan.

DAFTAR ISI

B. Identifikasi dan Batasan Masalah ... 11

C. Rumusan Masalah ... 12

D. Penelitian Terdahulu yang Relevan ... 12

E. Tujuan Penelitian ... 17

F. Kegunaan Hasil Penelitian ... 17

G. Definisi Operasional ... 18

H. Metode Penelitian ... 19

I. Sistematika Pembahasan ... 28

BAB II PEMBERDAYAAN UMKM MELALUI PEMBIAYAAN QARD} AL-HASAN ... 30

A. Teori Pemberdayaan UMKM ... 30

B. TeoriQard} al-Hasan... 42

C. Hubungan Pemberdayaan UMKM melalui Akad Qard} al-Hasan ... 51

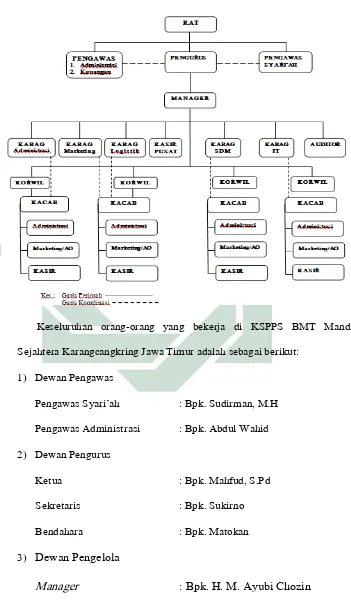

A. Sejarah dan Profil Singkat BMT Mandiri Sejahtera Karangcangkring

Dukun Gresik ... 54

B. Pengelolaan Dana Qard} al-Hasan di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ... 60

C. Pemberdayaan UMKM dengan Menggunakan Akad Qard} al-Hasan di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ... 67

1. Tujuan Pemberdayaan UMKM di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ... 68

2. Model Pemberdayaan UMKM di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ... 71

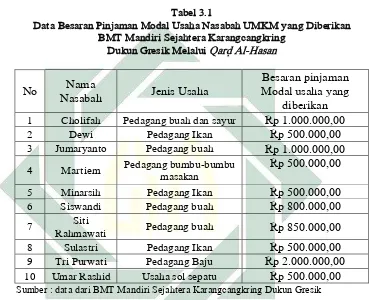

D. Data Nasabah yang Melakukan Pembiayaan Qard} al-Hasan Di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ... 74

1. Besaran Modal Usaha Nasabah UMKM yang Diberikan BMT Mandiri Sejahtera Karangcangkring Dukun Gresik melalui pinjaman Qard} al-Hasan ... 74

2. Bisnis Nasabah UMKM Sebelum dan Sesudah Adanya Pemberdayaan dari Pihak BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ... 75

BAB IV Analisis Pemberdayaan UMKM Melalui Akad Qard} al-Hasan di BMT Mandiri Sejahtera Dukun Gresik ... 85

A. Analisis Pemberdayaan UMKM Melalui Akad Qard} al-Hasan di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ... 85

DAFTAR GAMBAR

Gambar Halaman

3.1 Gambar Struktur Organisasi KSPPS BMT mandiri Sejahtera

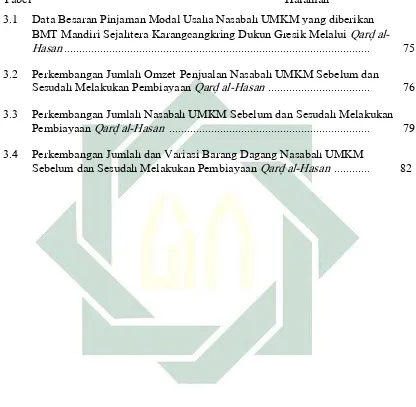

DAFTAR TABEL

Tabel Halaman

3.1 Data Besaran Pinjaman Modal Usaha Nasabah UMKM yang diberikan BMT Mandiri Sejahtera Karangcangkring Dukun Gresik Melalui Qard} al-Hasan ... 75 3.2 Perkembangan Jumlah Omzet Penjualan Nasabah UMKM Sebelum dan

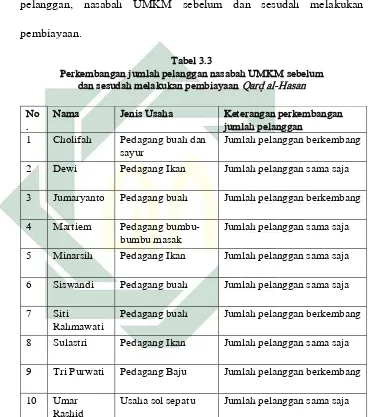

Sesudah Melakukan Pembiayaan Qard} al-Hasan ... 76 3.3 Perkembangan Jumlah Nasabah UMKM Sebelum dan Sesudah Melakukan

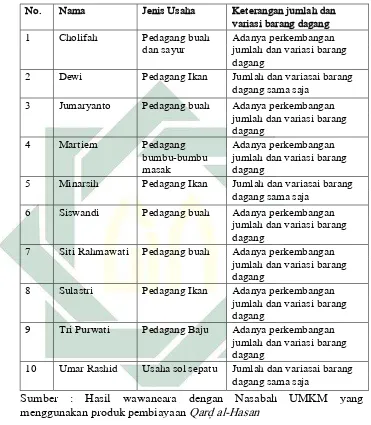

Pembiayaan Qard} al-Hasan ... 79 3.4 Perkembangan Jumlah dan Variasi Barang Dagang Nasabah UMKM

BAB I PENDAHULUAN

A. Latar Belakang

Usaha Mikro, Kecil dan Menengah atau UMKM merupakan kategori

bisnis berskala kecil yang dipercaya mampu memberikan kontribusi terhadap

perekonomian Indonesia, terutama saat krisis ekonomi yang terjadi pada

periode 1998 sampai dengan periode 2000an. UMKM sendiri dianggap

mampu bertahan pada krisis dimana puluhan perusahaan besar mengalami

kebangkrutan. Mereka mengalami kebangkrutan karena memang selama ini

mereka menggantungkan sumber pendanaan pada faktor eksternal seperti

hutang.1 Alasan-alasan UMKM dapat bertahan dan cenderung meningkat

jumlahnya pada masa krisis yaitu karena : pertama, sebagian besar UMKM

mempergunakan modal sendiri dan tidak mendapat modal dari bank.

Implikasi pada masa krisis keterpurukan sektor perbankan dan naiknya suku

bunga tidak berpengaruh terhadap UMKM. Kedua, dengan adanya krisis

ekonomi yang berkepanjangan menyebabkan sektor formal banyak

memberhentikan pekerjanya, sehinga para penganggur tersebut memasuki

sektor informal dengan melakukan kegiatan usaha yang berskala kecil,

akibatnya jumlah UMKM meningkat.

Sebagian besar UMKM di Indonesia adalah usaha mikro di sektor

informal dan pada umumnya menggunakan bahan baku lokal dengan pasar

lokal. Itulah sebabnya tidak terpengaruh secara langsung oleh krisis global.

Kemampuan usaha kecil menengah untuk survive dengan sumber daya

pribadi inilah membuat banyak kalangan merasa optimis bahwa usaha kecil

mikro dimasa sekarang dan dimasa depan merupakan tonggak penyelamat

ekonomi nasional

Usaha Mikro Kecil Menengah (UMKM) menjadi sebuah nama yang

selalu dibicarakan terkait dengan pembangunan kembali perekonomian

Indonesia. Berbagai program dan kebijakan pengembangan dan

pemberdayaan mengenai UMKM telah banyak dilakukan khususnya oleh

pemerintah.2 Pemberdayaan Usaha Kecil dan Menengah menjadi sangat

strategis dalam mengembangkan sektor riil, karena potensinya yang besar

dalam menggerakkan kegiatan ekonomi masyarakat, dan sekaligus menjadi

tumpuan sumber pendapatan sebagian besar masyarakat dalam meningkatkan

kesejahteraannya. Namun secara tidak langsung terdapat beberapa faktor

internal yang menghambat pemberdayaan antara lain, kurang bisa untuk

saling mempercayai, kurang daya inovasi, mudah pasrah, aspirasi dan

cita-cita rendah, wawasan waktu yang sempit, familisme, sangat tergantung pada

bantuan pemerintah, sangat terikat pada tempat kediamannya dan tidak

bersedia menempatkan diri sebagai orang lain.

Perkembangan UMKM di Indonesia masih dihadapkan pada berbagai

persoalan sehingga menyebabkan lemahnya daya saing terhadap produk

impor. Ada beberapa masalah yang umum dihadapi oleh pengusaha mikro

kecil dan menengan seperti keterbatasan modal kerja dan modal investasi,

kesulitan mendapatkan bahan baku dengan kualitas yang baik dan harga

terjangkau, keterbatasan teknologi, sumber daya manusia dengan kualitas

yang baik, informasi pasar serta kualitas dalam pasaran. potensi UMKM yang

besar itu menjadi terhambat, meskipun UMKM dikatakan mampu bertahan

dari adanya krisis global namun pada kenyataannya

permasalahan-permasalahan yang dihadapi sangat banyak dan lebih berat. Hal itu

dikarenakan selain dipengaruhi secara tidak langsung krisis global tadi,

UMKM harus pula menghadapi persoalan domestik yang tidak kunjung

terselesaikan seperti masalah upah buruh, ketenaga kerjaan dan pungutan liar,

korupsi dan lain-lain. Jika ekonomi kerakyatan ini mendapatkan perhatian

dan tanggapan yang serius dalam pengembangannya, maka dapat menjadi

tiang penyanggah ekonomi.

Perlunya sebuah lembaga yang dapat menjadi penyalur antar pemilik

kelebihan dana dan pihak yang memerlukan dana merupakan salah satu solusi

dalam memecahkan masalah ekonomi kerakyatan tersebut. Dana ini yang

akan digunakan untuk mengaktifkan sektor riil atau ekonomi rakyat.

Lembaga ekonomi yang dapat menjadi penyalur kebutuhan dana bagi rakyat

yang ingin mengembangkan sektor riil adalah lembaga keuangan mikro.

Lembaga keuangan mikro adalah suatu lembaga keuangan non bank yang

didirikan dengan tujuan untuk membantu pengembangan usaha-usaha kecil

menengan dengan pemberian pinjaman modal. Lembaga ini didirikan agar

mandiri yang kemudian akan memberi dampak terhadap peningkatan

perekonomian nasional.

Lembaga keuangan mikro kemudian menjadi kebutuhan yang sangat

penting dalam pergerakan ekonomi. Ketergantungan terhadap lembaga

keuangan mikro merupakan suatu keharusan bagi para pelaku ekonomi yang

berskala kecil. Hal ini dikarenakan usaha yang dijalainya selalu

bersinggungan dengan ketersediaan modal yang umumnya berada dalam

kekuasaan lembaga keuangan mikro.3 Modal tenaga dan keahlian tidak bisa

dijadikan jaminan keberhasilan dalam suatu usaha, kegiatan usaha produktif

yang dilakukan oleh golongan ekonomi lemah seperti UMKM sebenarnya

mempunyai prospek yang cerah, namun pada kenyataannya banyak yang

kemudian terbentur oleh faktor modal. Sedangkan pada saat itu mayoritas

UMKM dan masyarakat terjebak pada money lander (rentenir)4. Maka dari

itu perlu adanya lembaga keuangan mikro yang mampu menyediakan

pinjaman tanpa memberatkan UMKM. Lantas apakah terpikir oleh kita ada

sebuah lembaga yang mau memberikan modal kepada pedagang tanpa

menggunakan jaminan, maka dari itu sangatlah penting untuk bisa membantu

UMKM ini dengan jalan memberikan bantuan pinjaman moda pada sebuah

lembaga keuangan mikro.

Lembaga keuangan mikro dibedakan menjadi dua, lembaga keuangan

konvensional yang menggunakan sistem bunga dan lembaga keuangan

3 Imamudin Yuliadi, Ekonomi Islam Sebuah Pengantar (Yogyakarta : LPPI, 2001), Cet 1, 117-118

syariah yang menggunakan prinsip-prinsip syariat Islam. Salah satu lembaga

keuangan mikro syariah yang berorientasi sebagai lembaga sosial keagamaan

adalah koperasi jasa keuangan syariah (KJKS).

Lembaga keuangan mikro yang berbadan hukum KJKS salah satunya

adalah Baitul Ma>l Wat Tamwi>l (BMT), sesuai dengan namanya terdiri dari

dua fungsi utama yaitu Baitul Ma>l seperti menerima titipan dana zakat dan

infaq, sedekah serta mengoptimalkan distribusinya sesuai dengan peraturan

dan amanahnya. Sedangkan Baitul Wat Tamwi>l melakukan kegiatan

pengembangan usaha-usaha produktif dan investasi dalam meningkatkan

kualitas ekonomi pengusaha mikro dan kecil dengan antara lain mendorong

kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi.

Pembiayaan merupakan salah satu tugas dari BMT. Yaitu memberi fasilitas

penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

membutuhkannya, pembiayaan di BMT terdiri atas beberapa pola yaitu,

pembiayaan bagi hasil (Shirkah), pembiayaan jual beli (Murabah~ah),

pembiayaan sewa (ijarah), pembiayaan jasa (Wakalah, Kafalah, H~iwalah,),

pembiayaan kebajikan dan talangan (Qard} al-Hasan).

Qard} al-Hasan adalah pinjaman kebajikan, pinjaman kebajikan ini dibagi

dua yaitu pinjaman produktif dan pinjaman konsumtif. Pinjaman konsumtif

ditujukan bagi masyarakat dhuafa yang sedang membutuhkan uang, misalnya

untuk berobat atau membayar sekolah, sedangkan Pinjaman produktif

ditujukan bagi masyarakat yang mempunyai usaha tetapi kekurangan dalam

Salah satu BMT yang terfokus pada pembiayaan produktif untuk UMKM

adalah BMT Mandiri Sejahtera Karangcangkring Jawa Timur, yang melayani

pembiayaan produktif khususnya pembiayaan Qard} al-Hasan. KSPPS BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik atau koperasi BMT KUBE

Sejahtera 023 merupakan lembaga keuangan syariah yang menggabungkan

dua bidang keuangan yang berbeda sifatnya dalam satu lembaga, yakni Baitul

Maal yang lebih mengarah pada usaha-usaha pengumpulan dan penyaluran

dana yang non profit, dan Baitut Tamwi>l yang dalam pendiriannya memang

sengaja didirikan sebagai usaha pengumpulan dan penyaluran dana yang

komersil.

BMT Mandiri Sejahtera Karangcangkring Dukun Gresik ini berkantor

pusat di Desa Karangcangkring Dukun Gresik yang memiliki 21 kantor

cabang yang tersebar di wilayah Gresik, Lamongan dan Tuban. Lembaga

keuangan mikro syariah ini beroperasi sejak tahun 2004. Masyarakat yang

menjadi nasabah di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik

berasal dari berbagai desa dan berbagai kalangan yang memiliki profesi yang

berbeda-beda, mulai dari pedagang, Pegawai Negeri Sipil (PNS), ibu rumah

tangga, petani, guru dan lain sebagainya, ada banyak lembaga formal maupun

non formal yang menjadikan pedagang di pasar sebagai sasaran nasabah,

mulai dari bank konvensional, bank syariah, dan bahkan rentenir. BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik menjadi salah satu

BMT Mandiri Sejahtera Karangcangkring Dukun Gresik membantu

mengatasi permodalan nasabah yang merupakan UMKM melalui pembiayaan

Qard} al-Hasan. Yeng merupakan pinjaman lunak tanpa bunga atau margin

keuntungan sebesar apapun dari pokok. Sebagai akibat bank tidak dapat

keuntungan apapun dari skema pembiayaan ini. Mengingat Qard} al-Hasan

merupakan fasilitas untuk pengusaha kecil maka dana ini dapat diambil dari

dana zakat, Infaq & Shadaqah (ZIS). Sesuai dengan dalil dalam al Qur’an

‚Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di jalan Allah), maka Allah akan melipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah menyempitkan dan melapangkan (rizki) dan kepada-Nyalah kamu dikembalikan. (QS. Al Baqarah: 245)

Memberi hutang hukumnya berbeda-beda, tergantung latar belakang dan

kondisinya. Secara umum hukum memberi hutang itu sunnah karena memberi

hutang merupakan salah satu cara untuk membantu orang lain.5 Memberi

hutang hukumnya wajib jika orang yang hendak berhutang (muqtarid) berada

dalam keadaan darurat bagi kelangsungan hidupnya, yakni jika tidak diberi

hutang maka akan terjadi sesuatu yang membahayakan bagi muqtarid.

Memberi hutang bisa haram jika ia yakin bahwa orang yang diberi hutangan

akan meggunakannya untuk kemaksiatan. Sama halnya dengan produk

5 M. Dumairi Nor, et al, Ekonomi Syariah Versi Salaf Penerjemah Arab oleh Zainuddin al

pembiayaan Qard} al-Hasan yang diberikan oleh BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik ini pada masyarakan kurang mampu, dan

memiliki niatan untuk bisa memberdayakan UMKM dengan cara

memberikan bantuan modal pada pihak yang benar-benar membutuhkan

dana.

Dalam memberikan bantuan pembiayaan yang produktif Qard} al-Hasan

BMT cukup selektif dalam memilih nasabah karena tidak semua nasabah bisa

diberi bantuan pembiayaan, hanya nasabah yang mempunyai usaha dan

benar-benar membutuhkan dana pinjaman untuk menambahkan modal

usahanya saja yang akan dibantu diberikan pembiayaan Qard} al-Hasan, maka

dari itu banyak UMKM yang meminjam dana untuk tambahan modal

usahanya di BMT dikarenakan syarat yang diajukan oleh BMT cukup mudah

seperti:6 nasbah memiliki simpanan tabungan di BMT, memiliki lapak di

pasar, FC KTP.7 Sedangkan untuk angsurannya juga tidak memberatkan

pihak peminjam dana karena tidak dikenakan adanya biaya tambahan cukup

melunasi pembiayaan pokoknya saja. Maka dari itu pembiayaan Qard}

al-Hasan di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik diharapkan

dapat membantu mengatasi masalah permodalan sehingga nantinya dapat

membantu perkembangan usaha para nasabah UMKM.

Pada Penelitian sebelumnya yang dilakukan oleh Isnaini Nurrohmah,

tentang ‚Analisis Perkembangan Usaha Mikro, Kecil Dan Menengan

6 Verry Kurnianto. Pihak Kepala Cabang di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik, Wawancara, Lamongan, 25 Agustus 2016

Sebelum Dan Sesudah Menerima Pembiayaan Musyarakhah Pada Koperasi

Jasa Keuangan Syariah BMT (Studi Kasus: BMT Beringharjo Yogyakarta).‛

Menyimpulkan bahwa adanya perkembangan usaha selama mendapatkan

pembiayaan mulai dari meningkatnya omzet penjualan, meningkatnya jumlah

tenaga kerja, dan juga meningkatnya pelanggan sebelum dan sesudah

mendapatkan pembiayaan.8 Adanya perkembangan inilah yang kemudian

dapat menjadikan suatu lembaga keuangan dikatakan sukses dalam

memberdayakan nasabah UMKM.

Pemberdayaan UMKM menjadi sangatlah penting sebagaimana yang

telah dijelaskan pada penelitian di atas. Namun perlu diketahui bahwa upaya

untuk pemberdayaan UMKM tidak cukup hanya dengan memberikan bantuan

modal saja, tapi juga harus ada bantuan lanjutan yang harus dilakukan seperti

adanya sarana pendidikan, pengawasan dan juga pendampingan mengenai

usaha tersebut agar bisa menunjang perkembangan usaha dari para nasabah

UMKM.

Nasabah UMKM bisa dikatakan berkembang apabila terdapat adanya

perbedaan sebelum dan sesudah mengunakan pembiayaan. Apabila ada

perkembangan bisnis seperti omzet, variasi dan jumlah barang dagang serta

perubahan jumlah pelanggan sesudah menggunakan pembiayaan berarti

penggunaan pembiayaan tersebut berhasil, namun apabila sesudah

menggunakan pembiayaan tidak terjadi perkembangan berarti pembiayaan

8 Isnaini Nurrohmah, ‚Analisis Perkembangan Usaha Mikro, Kecil Dan Menengah Sebelum Dan Sesudah Menerima Pembiayaan Musyarakhah Pada Koperasi Jasa Keuangan Syariah BMT (Studi

tersebut belum berhasil dan perlu adanya bantuan lanjutan untuk bisa

meningkatkan omzet, variasi dan jumlah barang dagang serta jumlah

pelanggan agar tidak mengalami situasi penurunan pada bisnis yang sedang

dijalani tersebut.

Berdasarkan latar belakang yang telah diuraikan di atas, peneliti tertarik

untuk mengambil penelitian mengenai ‚ANALISIS PEMBERDAYAAN

UMKM MELALUI AKAD QARD} AL-HASAN DI BMT MANDIRI

SEJAHTERA KARANGCANGKRING DUKUN GRESIK‚.

Penelitian ini untuk melihat sejauh mana BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik dapat berperan sebagai agent of development

bagi nasabahnya dalam menumbuh kembangkan sektor UMKM serta BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik dapat menjadi salah satu

solusi alternatif dalam mengatasi masalah pembiayaan UMKM agar nasabah

UMKM dapat semakin tumbuh dan berkembang, semakin kuat dan mandiri

dalam menghadapi pangsa pasar yang lebih luas lagi serta citra positif yang

dimiliki oleh BMT maka banyak nasabah yang tertarik untuk menabung

disana, juga kebanyakan nasabah yang menabung di sana merupakan nasabah

UMKM.

Berdasarkan pada uraian latar belakang masalah di atas, maka dapat

diidentifikasi beberapa masalah yaitu sebagai berikut :

1. Banyak masalah yang dihadapi UMKM di Indonesia salah satunya adalah

aspek permodalan.

2. UMKM mengalami kesulitan untuk mendapatkan pinjaman modal yang

umumnya disertai persyaratan yang tidak mudah.

3. Adanya kesulitan bagi nasabah UMKM untuk mengelola dananya setelah

memperoleh pinjaman dari BMT Mandiri Sejahtera Karangcangkring

Dukun Gresik.

4. Setelah melakukan pembiayaan pihak nasabah mengalami kesulitan untuk

mengelola usahanya agar bisa selalu berkembang karena kurangnya

sarana informasi dalam proses mengembangkan usahanya tersebut

Berdasarkan identifikasi masalah, peneliti perlu membuat batasan

masalah yang menjadi ruang lingkup dalam penelitian ini yaitu sebagai

berikut:

1. Penelitian ini difokuskan pada nasabah BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik yang melakukan pembiayaan Qard}

al-Hasan

2. Pemberdayaan yang dilakukan oleh BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik dalam membantu mengembangkan bisnis

para nasabah UMKM.

1. Bagaimana bentuk pemberdayaan UMKM di BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik?

2. Bagaimana perkembangan bisnis UMKM sebelum dan sesudah

mendapatkan pembiayaan Qard} al-Hasan?

D. Penelitian Terdahulu yang Relevan

Penelitian ini melihat pada penelitian terdahulu untuk mempermudah

dalam pengumpulan data, metode analisis data yang digunakan dalam

pengolahan data, maka penulis mencantumkan hasil penelitian terdahulu

yang terkait dengan penelitian ini. Hal ini dilakukan untuk mendapatkan

gambaran dalam menyusun kerangka pemikiran dengan harapan hasil

penelitian dapat tersaji secara akurat dan mudah dipahami. Selain itu juga

untuk mengetahui persamaan dan perbedaan dari beberapa penelitian sebagai

kajian yang dapat mengembangkan wawasan berfikir bagi peneliti. Dari

sekian literatur atau skripsi yang penulis temukan, terdapat beberapa skripsi

yang topiknya sama, namun terdapat persamaan dan perbedaan dari sisi

pembahasannya Berdasarkan penelitian terdahulu yang telah dicantumkan,

maka dapat kita lihat penjelasan di bawah ini:

Pertama yaitu penelitian yang dilakukan oleh Hardianto Ritonga (2015),

tentang ‚Peran Baitul Ma>l Wat Tamwi>l dalam Pemberdayaan Usaha Mikro

Surabaya).‛9 Menyimpulkan bahwa peran BMT Amanah Umah dalam

pemberdayaan UMKM meliputi tiga hal yaitu: memberikan pembiayaan

kepada pedagang kecil, melakukan pembinaan pada pedagang kecil, dan yang

terakhir memberikan pelayanan seperti pemasaran produk untuk membantu

kelancaran usaha pelaku UMKM dengan cara menghubungkan antara penjual

dan pembeli bahan baku yang tergabung dalam penerimaan pembiayaan.

Persamaan pada penelitian ini yaitu sama-sama meneliti mengenai

pemberdayaan UMKM. Untuk perbedaannya terletak pada akad transaksi

yang dilakukan, pada penelitian tersebut tidak menjelaskan secara spesifik

mengenai akad pembiayaan yang digunakan dalam penyaluran dana untuk

membantu UMKM namun menjelaskan sistem penyaluran dana secara umum,

sedangkan pada penelitian ini untuk penyaluran dana yang akan diteliti lebih

difokuskan pada pembiayaan Qard} al-Hasan.

Kedua Penelitian selanjutnya dilakukan oleh pada Fitra Ananda (2011),

mengenai ‚Analisis Perkembangan Usaha Mikro Dan Kecil Menengah

Setelah Memperoleh Pembiayaan Mud~arabah Dari BMT At Taqwa

Halmahera Di Kota Semarang.‛10 Menyimpulkan bahwa terdapat perbedaan

antara omzet, keuntungan dan modal usaha sebelum dan sesudah

mendapatkan pembiayaan mudlharabah dari BMT at Taqwa Halmahera.

Adanya perkembangan inilah yang kemudian dapat menjadikan suatu

9 Hardianto Ritonga, ‚Peran Baitul Ma>l Wat Tamwi>l dalam Pemberdayaan Usaha Mikro dan Kecil Menengah (Studi Kasus Baitul Ma>l Wat Tamwi>l Amanah Umah Surabaya)‛ (Skripsi--UIN Sunan Kalijaga, 2015), 50

lembaga keuangan dikatakan sukses dalam memberdayakan nasabah UMKM.

Persamaan dalam penelitian ini yaitu sama-sama meneliti mengenai

pemberdayaan UMKM. Untuk perbedaannya terletak pada akad yang

digunakan untuk melakukan transaksi pembiayaan, karena pada penelitian di

atas peeliti menggunakan skema pembiayaan Mud~arabah sedangkan pada

penelitian ini peneliti akan menggunakan akad Qard~ al-Hasan.

Ketiga pada penelitian yang dilakukan oleh Faizah Fajrina Firdaus (2016)

dengan judul ‚Analisis Strategi Pengelolaan Keuangan Masjid Al-Falah

Surabaya Terhadap Pemberdayaan Ekonomi Masyarakat.‛11 Pada penelitian

tersebut pengeluaran dana yang di gunakan untuk membantu pemberdayaan

ekonomi masyarakat diantaranya seperti hal berikut ini; Pemberian modal

usaha bagi para dhuafa, Pemberian, pembagian zakat untuk para mustahiq

yang dilakukan oleh BAZ Al-Falah, Pelayanan kesehatan murah dan

terjangkau yang dilakukan oleh Poliklinik Al-Falah, kajian spirit muslim

sukses yang dijadwalkan oleh Bagian Dakwah Al-Falah dan masih banyak

yang lainnya. Persamaan pada penelitian ini yaitu sama-sama dalam rangka

meneliti pemberdayaan UMKM. Untuk perbedaannya terletak pada bentuk

transaksi yang digunakan, pada penelitian ini tidak dijelaskan mengenai akad

Qard} al-Hasan karena pembahasannya hanya mencakup pengelolaan uang

yang ada di Masjid bukan uang yang ada dalam sebuah lembaga keuangan

mikro, sedangkan pada penelitian ini transaksi pembiayaan yang akan

digunakan untuk membantu pemberdayaan UMKM yaitu dengan

menggunakan penyaluran dana dari Qard} al-Hasan.

Keempat penelitian yang dilakukan oleh suprianto (2006) mengenai

‚Pemberdayaan Usaha Mikro, Kecil Dan Menengah (UMKM) Sebagai Salah

Satu Upaya Penanggulangan Kemiskinan.‛12 Menyimpulkan bahwa upaya

pemerintah untuk menyediakan kredit mikro bagi pengembangan UKM

sebagai upaya pengentasan kemiskinan merupakan upaya yang baik dan

dengan adanya program aksi pengembangan sistem pendukung usaha

bertujuan untuk mempermudah, memperlancar, dan memperluas akses

UMKM terhadap sumber daya produktif agar mampu memanfaatkan

kesempatan yang terbuka dan mengoptimalkan potensi sumber daya alam

yang berwawasan lingkungan, serta meningkatkan skala usahanya. Persamaan

dari penelitian ini yaitu sama-sama meneliti mengenai pemberdayaan

UMKM. Untuk perbedaannya terletak pada alat ukur yang digunakan untuk

pembiayaannya modal usahanya karena di sini tidak menjelaskan mengenai

pembiayaan dengan menggunakan Qard} al-Hasan tapi hanya membahas

mengenai upaya yang dilakukan untuk mengentaskan kemiskinan saja. Pada

penelitian ini pula lembaga kerjasama yang ditunjuk adalah lembaga

keuangan mikro secara umum, sedangkan penulis mengambil lembaga

keuangan mikro syariah atau lebih tepatnya BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik dalam pelaksanaan pemberdayaan UMKM.

Kelima penelitian yang dilakukan oleh Khusniati Rofiah (2011) yang

berjudul ‚peran lembaga keuangan mikro dalam pemberdayaan ekonomi

masyarakat di kabupaten Ponorogo‛13 pada penelitian tersebut didapatkan

hasil mengenai pemberdayaan ekonomi umat yang dilakukan oleh BMT

Surya Mandiri baik dalam bentuk penghimpunan maupun penyaluran dana

(pembiayaan) masih berada pada tahapan inisiator saja, belum masuk pada

tahapan fasilitator dan pendampingan. Sedangkan pada KSP Baku Makmur

selain dalam bentuk penghimpunan dan penyaluran dana kepada kelompok

usaha kecil mikro, juga pemberdayaan dalam bentuk kemitraan kelompok

usaha, yaitu berupa pembinaan dan pendampingan. Persamaan dalam

penelitan ini yakni sama-sama meneliti mengenai pemberdayaan UMKM.

Untuk perbedaan penelitian ini terletak pada akad yang digunakan karena

pada penelitian tersebut akad yang digunakan tidak di jelaskan secara spesifik

hanya menjelaskan mengenai pembiayaan secara umum saja. Sedangkan pada

penelitian ini akad yang digunakan untuk melakukan pembiayaan yaitu

menggunkan akad Qard~ al-Hasan.

Berdasarkan pada penelitian terdahulu di atas, meskipun terdapat

beberapa persamaan namun belum ada yang menjelaskan mengenai

pemberdayaan UMKM dengan menggunakan akad Qard} al-Hasandi BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik.

E. Tujuan Penelitian

1. Untuk mengetahui bentuk pemberdayaan UMKM di BMT Mandiri

Sejahtera Karangcangkring Dukun Gresik

2. Untuk mengetahui perkembangan bisnis sebelum dan sesudah

mendapatkan pembiayaan Qard} al-Hasan.

F. Kegunaan Hasil Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak–pihak,

diantaranya:

1. Manfaat teoritis

a. Bagi penulis

Dapat menambah wawasan, pengalaman serta ilmu pengetahuan

tentang pemberdayaan UMKM dengan menggunakan akad Qard}

al-Hasan yang berada di BMT Mandiri Sejahtera Karangcangkring

Dukun Gresik.

b. Bagi jurusan/fakultas

Penelitian ini diharapkan sebagai tambahan informasi dan referensi

literatur untuk penelitian selanjutnya khususnya bagi Fakultas

Ekonomi dan Bisnis Islam Program Studi Ekonomi Syariah tentang

pemberdayaan UMKM yang dilakukan oleh BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik melalui akad Qard} al-Hasan.

2. Manfaat secara praktis

Menambah sumbangan wacana pemikiran serta motivasi kepada pihak

BMT dalam melakukan program pemberdayaan UMKM dengan akad

Qard} al-Hasan yang baik, sehingga kedepannya dapat dijadikan

sebagai bahan pertimbangan untuk pengambilan keputusan yang lebih

bijak.

b. Bagi masyarakat

Sebagai sarana informasi bagi masyarakat tentang operasional BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik, khusunya

penerapan akad Qard} al-Hasan pada program pemberdayaan UMKM.

G. Definisi Operasional

Untuk memudahkan pemahaman dalam penelitian ini, penulis perlu

memaparkan definisi dari variabel yang terdapat dalam judul ini. Diantaranya

sebagai berikut:

1. Pemberdayaan UMKM

Pemberdayaan UMKM merupakan suatu proses mengembangkan dan

memperkuat kemampuan masyarakat untuk terus terlibat dalam proses

pembangunan yang berlangsung secara terus-menerus sehingga

masyarakat dapat menyelesaikan masalah yang dihadapi serta dapat

mengambil keputusan secara bebas (independen) dan mandiri. Suatu

usaha bisa dikatakan berkembang apabila adanya perbedaan dari segi

jumlah pembeli, omzet serta jumlah dan variasi barang dagangan sebelum

pemberdayaan itu sendiri bisa dilakukan dengan cara memberikan

bantuan modal untuk usahanya, memberikan pendidikan melalui seminar

untuk menambah wawasan bagi para nasabah UMKM, adanya

penyuluhan, pengawasan, pendampingan dan juga pengawasan dari

lembaga yang bersangkutan seperti di sini lembaga yang terlibat yaitu

BMT Mandiri Sejahtera Karangcangkring Dukun Gresik.

2. Pembiayaan Qard} al-Hasan

Dalam mekanisme pembiayaan Qard} al-Hasan, pembiayaan berupa

pinjaman yang dijalankan tanpa adanya biaya tambahan bagi nasabah

UMKM yang ingin memulai usaha kecil-kecilan. Nasabah hanya

diwajibkan mengembalikan pinjaman pokoknya saja pada waktu jatuh

tempo sesuai dengan kesepakatan.

H. Metode Penelitian

1. Jenis penelitian

Jenis penelitian ini adalah penelitian deskriptif-kualitatif yaitu jenis

penelitian yang melukiskan keadaan objek atau peristiwa tanpa suatu

maksud untuk mengambil kesimpulan-kesimpulan yang berlaku secara

umum.14 Pendekatan kualitatif ini merupakan suatu proses penelitian dan

pemahaman yang berdasarkan pada metodologi yang menyelidiki suatu

fenomena sosial dan masalah yang terjadi pada manusia.

Dalam penelitian ini, peneliti akan mendeskripsikan mengenai

pemberdayanaan UMKM dengan menggunakan akad Qard} al-Hasan di

BMT Mandiri Sejahtera Karangcangkring Dukun Gresik.

2. Data yang dikumpulkan

Data merupakan merupakan hasil pengamatan dan pengukuran

empiris yang mengungkapkan fakta tentang karakteristik dari suatu gejala

tertentu. Data merupakan fakta tentang karakteristik tertentu dari suatu

fenomena yang diperoleh melalui pengamatan.15 Penelitian ini

membutuhkan data primer, berupa data yang diperoleh dari informan

sebagai subjek penelitian yaitu manager dan staff BMT Mandiri

Sejahtera Karangcangkring Dukun Gresik. Sedangkan data sekunder yang

dikumpulkan dari literatur seperti buku, jurnal, artikel dan penelitian

terdahulu.

3. Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah:

a. Data Primer

Merupakan data-data yang penulis peroleh langsung dari

lapangan. Dalam penelitian ini yang menjadi sumber utamanya adalah

Manajer, staff dan juga nasabah BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik. Data primer ini didapat melalui

wawancara yang akan dilakukan pada:16

15 Ulber Silalahi, Metode Penelitian Sosial (Bandung, PT. Revika Aditama 2010), 280

1) Seorang manajer yang ada di BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik

2) Dengan 3 orang staff marketing yang melakukan penarikan pada

nasabah dan juga yang memantau langsung mengenai keadaan

usaha para nasabah UMKM. Ketiga marketing tersebut

diantaraya: Ainul Haris, Eko Prasetyo, dan Uzlifatul Jannah.

3) Serta melalui wawancara langsung pada 10 nasabah UMKM yang

mana merupakan area binaan dari ketiga marketing di atas.

Nasabah yang diwawancarai merupakan kategori nasabah

pedagang kecil yang melakukan pembiayaan Qard} al-Hasan di

BMT Mandiri Sejahtera Karangcangkring Dukun Gresik. Berikut

ini merupakan daftar binaan nasabah Qard} al-Hasan dari ketiga

marketing di atas

a) 4 nasabah UMKM (Cholifah, Dewi, Jumaryanto, Martiem)

dari area binaan staff marketing Ainul Haris

b) 3 nasabah UMKM (Minarsih, Siswandi, Siti Rahmawati) dari

area binaan staff marketing Eko Prasetyo

c) 3 nasabah UMKM (Sulastri, Tri Purwati, Umar Rashid) dari

area binaan staff marketing Uzlifatul Jannah

b. Data Sekunder

Merupakan data yang diperoleh dari literatur-literatur atau

bacaan yang relevan, serta dokumentasi dari BMT Mandiri Sejahtera

Data ini biasanya digunakan untuk melengkapi data primer,

mengingat bahwa data primer dapat dikatakan sebagi data praktek

yang ada secara langsung dalam praktek dilapangan atau ada

dilapangan karena penerapan suatu teori.17

4. Penentuan Subjek Dan Objek Penelitian

a. Subjek Penelitian

Istilah subjek penelitian adalah menunjukan pada orang atau

individu atau kelompok yang dijadikan unit atau sasaran kasus yang

diteliti. Adapun yang menjadi subjek dalam penelitian ini adalah:

1) Manajer dan BMT Mandiri Sejahtera Karangcangkring Dukun

Gresik.

2) Staff Marketing yang menangani pembiayaan Qard} al-HasanBMT

Mandiri Sejahtera Karangcangkring Dukun Gresik.

3) Nasabah yang melakukan pembiayaan Qard} al-Hasandi BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik.

b. Objek Penelitian

Istilah objek penelitian menunjukan pada apa yang menjadi titik

perhatian suatu penelitian. Adapun yang menjadi objek penelitian ini

adalah, pemberdayaan UMKM dengan akad Qard} al-Hasan di BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik.

5. Teknik Pengumpulan Data

Metode pengumpulan data adalah suatu prosedur yang sistematik dan

standar untuk memperoleh data yang diperlukan. Untuk mempermudah

didalam mengumpulkan data dan untuk mendapatkan fakta kebenaran

yang terjadi pada subjek atau objek penelitian, maka teknik yang

digunakan penulis dalam mengumpulkan data diantaranya adalah:

a. Metode Interview atau Wawancara dengan Manajer, staff dan nasabah

BMT Mandiri Sejahtera Karangcangkring Dukun Gresik.

Wawancara adalah salah satu cara pengumpulan data, pencarian

informasi dengan cara bertanya langsung kepada responden.18 Secara

umum metode wawancara ada dua yaitu terstruktur, pewawancara

menggunakan daftar pertanyaan yang sudah dirumuskan dengan jelas,

sedangkan tidak terstruktur pewawancara tidak menyiapkan daftar

pertanyaan terlebih dahulu.

Dalam penelitian ini digunakan wawancara secara terstruktur,

dimana wawancara diberikan kepada manajer dan staf pembiayaan

Qard} al-Hasan BMT Mandiri Sejahtera Karangcangkring Dukun

Gresik serta pihak UMKM terkait langsung dengan masalah

pembiayaan Qard} al-Hasan. Wawancara ini bertujuan untuk

mengetahui data tentang pemberdayaan UMKM dengan

menggunakan pembiayaan Qard} al-Hasan. Melalui teknik ini

informasi yang akan diungkap yaitu (pertama) mengenai model

pemberdayaan UMKM yang telah dilakukan oleh pihak BMT Mandiri

Sejahtera Karangcangkring Dukun Gresik pada nasabah UMKM, yang

(kedua) mengenai dampak dari bantuan modal yang telah diberikan

setelah dan sebelum mendapatkan pembiayaan Qard} al-Hasan.

b. Metode dokumentasi

Metode dokumentasi adalah cara mencari data mengenai hal atau

variable yang berupa catatan atau benda-benda tertulis seperti buku,

majalah, dokumentasi, brosur, tulisan-tulisan yang menempel

didinding. Metode ini, peneliti gunakan untuk memperoleh data yang

mencatat diantaranya meliputi, sejarah awal mula berdirinya, visi,

misi, tujuan, struktur organisasi BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik dan masih banyak yang lainnya.

c. Metode Observasi

Teknik observasi yaitu melakukan pengamatan untuk

memperoleh data, dengan mendengarkan, memberikan perhatian

secara hati–hati dan terperinci.19 Secara umum observasi dapat

dilaksanakan dengan partisipasi yaitu pengamat ikut menjadi peserta

dalam kegiatan. Dalam observasi ini peneliti gunakan untuk

mengetahui bagaimana prosedur pembiayaan Qard} al-Hasan, model

pemberdayaan yang ada serta pengaruhnya terhadap perkembangan

nasabah UMKM.

6. Teknik pengolahan data

Pengolahan data merupakan suatu teknik dalam penelitian kualitatif

yang dilakukan setelah data lapangan terkumpul. Data terbagi menjadi

dua, yaitu data lapangan (data mentah) dan data jadi. Pengolahan data

dapat dilakukan dengan cara:

a. Editing, yaitu memeriksa kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna keselarasan

antara data yang ada dan hubungannya terhadap penelitian. Dalam hal

ini peneliti akan mengambil data yang akan dianalisis dengan

rumusan masalah saja.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan dalam kerangka paparan yang sudah

direncanakan dengan rumusan masalah secara sistematis.20 Peneliti

melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan

menyusun data tersebut dengan sistematis untuk memudahkan

peneliti menganalisis data.

c. Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh

dari penelitian untuk memperoleh kesimpulan mengenai kebenaran

fakta yang telah ditemukan, yang akhirnya merupakan sebuah

jawaban dari rumusan masalah.

7. Teknik analisis data

Data yang diperoleh akan dianalisis secara kualitatif, yaitu penelitian

yang lebih menekankan analisisnya pada proses penyimpulan deduktif

dan induktif serta pada analisis terhadap dinamika hubungan antar

fenomena yang diamati, dengan menggunakan logika ilmiah.21 Kualitatif

dalam skripsi ini merupakan suatu prosedur penelitian yang menghasilkan

data-data deskriptif dari wawancara dan dokumentasi.

Adapun metode analisis data yang digunakan dalam penelitian ini

adalah deskriptif analitis yakni dengan menjelaskan atau menggambarkan

data hasil penelitian dan selanjutnya penulis harus menggali lebih dalam

guna mengetahui apa yang terdapat di belakang fakta dari yang terlihat

atau terdengar tersebut. Dalam penelitian ini digunakan metode induktif

untuk menarik suatu kesimpulan terhadap hal-hal atau peristiwa dari data

yang telah dikumpulkan melalui dokumentasi, baru kemudian ditarik

kearah kesimpulan umum. Pada metode induktif data dikaji melalui

proses yang berlangsung dari fakta.

Aplikasi dalam penelitian ini adalah menganalisis tentang

pemberdayaan UMKM yang menjadi nasabah di BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik. Untuk mengetahui perkembangan

bisnisnya setelah diberikan bantuan modal dan juga adanya pengawasan

serta pendampingan usaha dari pihak BMT Mandiri Sejahtera

Karangcangkring Dukun Gresik, dengan data yang telah peneliti

kumpulkan melalui observasi, wawancara dan dokumentasi, kemudian

ditarik kesimpulan yang berhubungan dengan masalah yang diteliti yaitu

‚analisis pemberdayaan UMKM dengan akad Qard} al-Hasan di BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik.

8. Teknik Keabsahan Data

Penilaian keabsahan penelitian kualitatif terjadi pada waktu proses

pengumpulan data, dan untuk menentukan keabsahan data diperlukan

teknik pemeriksaan. Pelaksanaan teknik pemeriksaan didasarkan atas

sejumlah kriteria tertentu dan dalam memeriksa keabsahan data yang

diperoleh maka penulis menggunakan teknik triangulasi data. Menurut

Sugiyono Teknik triangulasi data terdapat 3 macam, yaitu : 22

a. Triangulasi sumber

Untuk menguji kredibilitas data dilakukan dengan cara mengecek

data yang telah diperoleh melalui beberapa sumber. Data yang

diperoleh dianalisis oleh peneliti sehngga menghasilkan suatu

kesimpulan selanjutnya dimintakan kesempatan (member check)

dengan tiga sumber data.

b. Triangulasi Teknik

Untuk menguji kredibilitas data dilakukan dengan cara mengecek

data kepada sumber yang sama dengan teknik yang berbeda. Misalnya

untuk mengecek data bisa melalui wawancara, observasi,

dokumentasi. Bila dengan teknik pengujian kredibilitas data tersebut

menghasilkan data yang berbeda, maka peneliti melakukan diskusi

lebih lanjut untuk memastikan data mana yang lebih benar.

c. Triangulasi waktu

Data yang dilakukan dengan teknik wawancara di pagi hari pada

saat pada saat narasumber masih segar, akan menghasilkan data lebih

valid sehingga lebih kredibel. Selanjutnya dapat dilakukan dengan

pengecekan dengan wawancara, observasi atau teknik lain dalam

waktu atau situasi yang berbeda, maka dilakukan secara

berulang-ulang sehingga sampai diketemukan kepastian datanya.

Dalam penelitian ini, peneliti menggunakan triangulasi sumber

yang berasal Manager, staff marketing dan juga nasabah BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik. Triangulasi

sumber bertujuan untuk mencocokkan jawaban antara manager dan

staff dengan nasabah apakah sesuai atau tidak.

1. Sistematika Pembahasan

Untuk ketertiban pembahasan serta untuk mempermudah analisis meteri

dan penulisan skripsi ini maka penulis menjelaskan dalam sistematika

penulisan. skripsi ini terdiri dari lima bab yang dibagi dalam sub bab sebagai

berikut:

Bab I pendahuluan. Dalam bab ini, peneliti menguraikan hal-hal yang

terkait dengan latar belakang, identifikasi dan batasan masalah, rumusan

penelitian, definisi operasional, metode penelitian, dan sistematika

pembahasan.

Bab II Pemberdayaan UMKM dengan akad Qard} al-Hasan. Dalam bab ini

peneliti menguraikan dan menjelaskan mengenai teori pemberdayaan

UMKM, teori Qard} al-Hasan, Hubungan Pemberdayaan UMKM dengan akad

Qard} al-Hasan.

Bab III Pemberdayaan UMKM melalui akad Qard} al-Hasan di BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik. Dalam bab ini peneliti

menguraikan gambaran umum mengenai subjek yang akan diteliti yaitu

mengenai BMT Mandiri Sejahtera Karangcangkring Dukun Gresik yang

meliputi: sejarah singkat BMT Sejahtera Gresik, profil BMT Sejahtera

Gresik, visi dan misi, struktur organisasi, produk-produk, pengelolaan dana

Qard} al-Hasan, pengelolaan dana Qard} al-Hasan, serta pemberdayaan UMKM

di BMT Mandiri Sejahtera Karangcangkring Dukun Gresik.

Bab IV analisis pemberdayaan UMKM dengan akad Qard} al-Hasan di

BMT Mandiri Sejahtera Karangcangkring Dukun Gresik. Dalam bab ini

peneliti menguraikan mengenai, analisis pembiayaan Qard} al-Hasan, serta

menganalisis mengenai pemberdayaan yang telah di lakukan oleh pihak BMT

Mandiri Sejahtera Karangcangkring Dukun Gresik,

Bab V penutup. Pada bab penutup ini mencakup kesimpulan dari

keseluruhan pembahasan yang telah diuraikan dari keseluruhan pembahasan

yang telah diuraikan pada bab-bab sebelumnya serta saran-saran yang dapat

BAB II

PEMBERDAYAAN UMKM MELALUI PEMBIAYAAN QARD} AL-HASAN

A. Pemberdayaan UMKM

1. Pengertian Pemberdayaan

Pemberdayaan dilahirkan dari bahasa Inggris, yakni empowerment,

yang mempunyai makna dasar ‘pemberdayaan’, di mana ‘daya’ bermakna

kekuatan (power). Awalan em berasal dari bahasa latin dan Yunani yang

berarti ‚di dalamnya‛, karena itu pemberdayaan dapat berarti kemampuan

dalam diri manusia, suatu sumber kreativitas. Dalam kamus umum bahasa

Indonesia pemberdayaan diterjemahkan sebagai upaya pendayagunaan,

pemanfaatan yang sebaik-baiknya dengan hasil yang memuaskan.1

Bryant & White menyatakan pemberdayaan sebagai upaya

menumbuhkan kekuasaan dan wewenang yang lebih besar kepada

masyarakat miskin. Cara dengan menciptakan mekanisme dari dalam

(build-in) untuk meluruskan keputusan-keputusan alokasi yang adil, yakni

dengan menjadikan rakyat mempunyai pengaruh. Sedangkan menurut

Imang Mansur Burhan pemberdayaan masyarakat berarti salah satu cara

dalam upaya membangkitkan potensi umat menjadi lebih baik lagi, dalam

lingkungan sosial, politik, dan ekonomi.2

Pemberdayaan menurut Andrew Bartllet (2004) meliputi perubahan

yang terjadi secara kuantitatif pengukuran dengan angka-angka untuk

1 Lili Bariadi, et al, Zakat dan Wirausaha (Jakarta: CED, 2005), 53

menghitung perubahan produksi, konsumsi dan pendapatan,

Pemberdayaan melibatkan proses yang di dilakukan oleh individu atau

kelompok, yang mengarah ke perubahan dalam tingkat kontrol yang

mereka miliki atas asset tertentu, ditambah perubahan dalam hubungan

yang mereka miliki dengan orang lain.3

Sementara Harry Hikmat menjelaskan ada beberapa faktor internal

yang menghambat pemberdayaan antara lain, kurang bisa untuk saling

mempercayai, kurang daya inovasi/kreativitas, mudah pasrah/

menyerah/putus asa, aspirasi dan cita-cita rendah, tidak mampu menunda

menikmati hasil kerja, wawasan waktu yang sempit, familisme, sangat

tergantung pada bantuan pemerintah, sangat terikat pada tempat

kediamannya dan tidak mampu/tidak bersedia menempatkan diri sebagai

orang lain.4 Maka dari itu faktor-faktor penghambat tersebut sebaiknya

diberi penanganan yang lebih lanjut dari pihak pemerintah maupun

lembaga keuangan mikro seperti adanya proses pelatihan berwirausaha

untuk masyarakat miskin, adanya program pendidikan mengenai kegiatan

berwirausaha, adanya pendampingan, pengawasan, maupun hal lainnya

yang dirasa perlu, agar proses pemberdayaan bisa berjalan sesuai dengan

yang direncanakan.

Dari pembahasan di atas dapat diambil kesimpulan bahwa

Pemberdayaan merupakan upaya membangkitkan kemampuan,

memberikan kebebasan, serta kesempatan kepada masyarakat yang berada

dalam kesulitan ekonomi untuk memenuhi kebutuhan hidupnya serta

berupaya untuk berada dalam kondisi yang lebih baik dari sebelumnya.

2. Usaha Mikro, Kecil dan Menengah (UMKM)

a. Pengertian UMKM

Banyak definisi tentang usaha mikro, kecil dan menengah yang

dikemukakan oleh beberapa lembaga atau instansi bahkan UU.

Undang-undang terbaru yang dikeluarkan pemerintah tentang usaha

mikro, kecil dan menengah adalah UU No. 20 Tahun 2008 Pasal 1

yang menyebutkan bahwa :5

1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/

atau badan usaha perorangan yang memenuhi kriteria usaha mikro

sebagaimana diatur dalam undang-undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dari usaha menengah atau usaha besar

yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam

undang-undang ini.

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha

5

yang bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dengan Usaha Kecil atau Usaha Besar

dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang-Undang ini.

b. Kriteri Usaha Mikro, Kecil dan Menengah

Menurut UU No. 20 Tahun 2008 Pasal 6 disebutkan bahwa :6

1) Kriteria Usaha Mikro adalah sebagai berikut:

a) memiliki kekayaan bersih paling banyak Rp 50.000.000,00

(lima puluh juta rupiah) tidak termasuk tanah dan bangunan

tempat usaha atau

b) memiliki hasil penjualan tahunan paling banyak Rp

300.000.000,00 (tiga ratus juta rupiah).

2) Kriteria Usaha Kecil adalah sebagai berikut:

a) memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima

puluh juta rupiah) sampai dengan paling banyak Rp

500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah

dan bangunan tempat usaha

b) memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak Rp

2.500.000.000,00 (dua milyar lima ratus juta rupiah).

6

3) Kriteria Usaha Menengah adalah sebagai berikut:

a) memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima

ratus juta rupiah) sampai dengan paling banyak

Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk

tanah dan bangunan tempat usaha

b) memiliki hasil penjualan tahunan lebih dari Rp

2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai

dengan paling banyak Rp 50.000.000.000,00 (lima puluh

milyar rupiah).

c. Karakteristik UMKM

Adapun karakteristik UMKM adalah sebagai berikut :7

1) Mempunyai skala kecil, baik model, penggunaan tenaga kerja

maupun orientasi pasar.

2) Banyak berlokasi di pedesaan, kota-kota kecil atau daerah pinggir

kota besar.

3) Status usaha milik pribadi atau keluarga

4) Sumber tenaga kerja berasal dari lingkungan sosial budaya yang

direkrut melalui pola pemagangan atau melalui pihak ketiga.

5) Pola kerja seringkali part time atau sebagai usaha sampingan dari

kegiatan lainnya

6) Memiliki kemampuan terbatas dalam mengadopsi teknologi,

pengolahan usaha dan administrasi sederhana.

7

7) Struktur permodalan sangat terbatas dan kekurangan modal kerja

serta sangat bergantung terhadap sumber modal dan lingkungan

pribadi.

8) Strategi perusahaan sangat dipengaruhi oleh kondisi lingkungan

yang sering berubah secara tepat.

3. Tujuan Pemberdayaan UMKM

Dalam tujuan pemberdayaan merujuk pada hasil yang ingin dicapai

oleh sebuah perubahan sosial, yaitu masyarakat yang berdaya, memiliki

kekuasaan atau mempunyai pengetahuan dan kemampuan dalam

memenuhi kebutuhan hidupnya baik yang bersifat fisik, ekonomi maupun

sosial seperti memiliki kepercayaan diri, mampu menyampaikan aspirasi,

mempunyai mata pencaharian, berpartisipasi dalam kegiatan sosial, dan

mandiri dalam melaksanakan tugas-tugas kehidupannya. Adapun tujuan

dari pemberdayaan UMKM menurut UU No. 20 tahun 2008 adalah:8

a. Mewujudkan struktur perekonomian nasional yang seimbang,

berkembang dan berkeadilan

b. Menumbuhkan dan mengembangkan kemampuan usaha mikro, kecil

dan menengah menjadi usaha yang tangguh dan mandiri

c. Meningkatkan peran usaha mikro, kecil dan menengah dalam

pembangunan daerah, penciptaan lapangan kerja, pemerataan

pendapatan, pertumbuhan ekonomi dan pengentasan rakyat dari

kemiskinan.

Tujuan dari Pemberdayaan UMKM ini sebenarnya bukan membuat

UMKM menjadi makin tergantung pada berbagai program pemberian

karena pada dasarnya setiap apa yang dinikmati, harus dihasilkan atas

usaha sendiri (yang hasilnya dapat dipertukarkan dengan pihak lain).

Dengan demikian, tujuan akhirnya adalah memandirikan para nasabah

UMKM, memampukan, dan membangun kemampuan untuk memajukan

diri ke arah kehidupan yang lebih baik secara sinambungan.

Sedangkan Target dari konsep pemberdayaan ini adalah ingin mengubah

kondisi yang serba sentralistik menjadi situasi yang lebih otonom dengan

cara memberikan kesempatan kepada kelompok masyarakat miskin,

masyarakat yang kurang mampu dalam banyak aspek kehidupan untuk

merencanakan dan melaksanakan program pembangunan yang mereka

pilih sendiri. Masyarakat yang berada pada kelompok ini juga diberi

kesempatan untuk mengelola dana pembangunan, baik yang berasal dari

pemerintah maupun dari pihak luar.9

4. Upaya Pemberdayaan UMKM

Maksud dari strategi penanggulangan kemiskinan adalah upaya yang

dilakukan pemerintah daerah terhadap pemberdayaan UMKM dalam

meningkatkan peranannya dalam perekonomian sehingga dapat

nengurangi angka pengangguran dan menekan angka kemiskinan. Hal

yang perlu diingat bahwa sektor UMKM memiliki peran yang besar bagi

Perekonomian nasional hal ini dapat dilihat dari kontribusinya terhadap

pemerataan pendapatan, pembangunan ekonomi pedesaan dan sebagai

penggerak peningkatan ekspor manufaktur/nonmigas serta melakukan

penyerapan tenaga kerja, yang mampu menyerap lebih dari 99,45% tenaga

kerja. Meskipun demikian kontribusinya terhadap PDB masih sekitar

30%. Upaya untuk memajukan sektor UMKM tentu saja akan dapat

meningkatkan kesejahteraan para pekerja yang terlibat di dalamnya.

Pengembangan UMKM akan dapat menyerap lebih banyak lagi tenaga

kerja yang ada sehingga dapat mengurangi angka pengangguran.10

Disamping itu pemberdayaan UMKM banyak menghadapi

permasalahan yaitu kesulitan terhadap permodalan, tehnologi, rendahnya

kualitas sumber daya manusia, mahalnya harga bahan baku dan

banyaknya pesaing yang bergerak dalam bisnis yang sama. Mengingat

hal tersebut maka pembangunan ekonomi harus menuju pada system

ekonomi rakyat yaitu UMKM. Kedudukan dan posisi UMKM perlu

ditingkatkan dan pemberdayaan UMKM sebagai sarana pengentasan

kemiskinan merupakan salah satu alternatif yang harus segera dilakukan.

Pengembangan Usaha Mikro, Kecil dan Menengah (UMKM) pada

hakekatnya merupakan tanggungjawab bersama antar pemerintahan dan

masyarakat. Dengan mencermati permasalah yang dihadapi oleh UMKM,

maka kedepan perlu diupaya hal-hal sebagi berikut:11

10 Supriyanto, ‚Pemberdayaan Usaha Mikro, Kecil, Dan Menengah (UMKM) Sebagai Salah Satu Upaya Penanggulangan Kemiskinan‛ , Jurnal Ekonomi & Pendidikan, No.1, Vol 3 (Desember, 2006), 10

a. Penciptaan Iklim Usaha yang Kondisif

Pemerintahan perlu mengupayakan terciptanya iklim yang kondusif

antar lain dengan mengusahakan ketentraman dan keamanan berusaha

serta penyederhanaan prosedur perijinan usaha, keringanan pajak dan

sebagainya.

b. Bantu Permodalan Pemerintahan

Pemerintahan perlu memperluas bantuan permodalan dengan sistem

kredit khusus dengan syarat-syarat yang tidak memberatkan bagi

UMKM, untuk membantu peningkatan permodalannya, baik itu

melalui sektor jasa finansial formal, sektor jasa finansial informal,

skema pinjaman, leasing dan dana modal ventura.

c. Perlindungan Usaha

Adanya perlindungan jenis usaha tertentu, terutama jenis usaha

tradisional yang merupakan usah golongan ekonomi lemah, harus

mendapatkan perlindungan dari pemerintahan, baik itu melalui

undangan-undangan maupun peraturan pemerintahan yang bermuara

kepada saling menguntungkan.

d. Pengembangan Kemitraan

Perlu dikembangkan kemitraan yang saling membantu antara UMKM,

atau antara UMKM dengan pengusaha besar di dalam negeri maupun

di luar negeri, untuk menghindarkan terjadinya monopoli dalam

e. Pelatihan Pemerintah

Perlu meningkatkan pelatihan bagi UMKM baik dalam aspek

kewiraswastaan, manajemen, administrasi dan pengetahuan serta

keterampilannya teori melalui pengembangan kemitraan rintisan.

f. Membentuk lembaga khusus

Perlu dibangun suatu lembaga yang khusus bertanggung jawab dalam

mengkoordinasikan semua kegiatan yang berkaitan dengan upaya

penumbuh kembangkan UMKM dan juga berfungsi untuk mencari

solusi dalam rangka mengatasi permasalahan baik internal maupun

eksternal yang dihadapi oleh UMKM.

g. Memantapkan Asosiasi

Asosiasi yang ada perlu diperkuat, untuk meningkatkan perannya

antara lain dalam pengembangan jaringan informasi usaha yang

sangat dibutuhkan untuk pengembangan usaha bagi anggotanya.

h. Mengembangkan Promosi

Hal ini di lakukan guna lebih mempercepat proses kemitraan antara

UMKM dengan usaha besar diperlukan media khusus dalam upaya

mempromosikan produk-produk yang dihasilkan.

Sumodiningrat juga mengatakan bahwa secara konkrit pemberdayaan

masyarakat diupayakan melalui pembangunan ekonomi rakyat. Sementara

itu, pembangunan ekonomi rakyat harus diawali dengan usaha usaha

pengentasan penduduk dari kemiskinan. Kemudian Sumodiningrat,

tersebut di atas paling tidak harus mencakup lima hal pokok yaitu;

bantuan dana sebagai modal usaha, pembangunan prasarana sebagai

pendukung pengembangan kegiatan, penyediaan sarana, pelatihan bagi

aparat dan masyarakat, serta penguatan kelembagaan sosial ekonomi

masyarakat seperti; bantuan yang diberikan kepada masyarakat yang

suatu saat harus diganti dengan tabungan yang dihimpun dari surplus

usaha. Dalam upaya pemberdayaan masyarakat dapat dilihat dari tiga sisi,

yaitu:12

a. Enabling, yaitu menciptakan suasana atau iklim yang memungkinkan

potensi masyarakat berkembang. Di sini titik tolaknya adalah

pengenalan bahwa setiap manusia, setiap masyarakat, memiliki

potensi yang dapat dikembangkan. Artinya, tidak ada masyarakat

yang sama sekali tanpa daya, Karena jika demikian pasti sudah punah.

Pemberdayaan adalah upaya untuk membangun daya itu, dengan

mendorong, memotivasikan, dan membangkitkan kesadaran akan

potensi yang dimilikinya serta berupaya untuk mengembangkannya.

b. Empowering, memperkuat potensi atau daya yang dimiliki

masyarakat. Perkuatan ini meliputi langkah-langkah nyata, dan

menyangkut penyediaan berbagai masukan, serta pembukaan akses

kedalam berbagai peluang yang akan membuat masyarakat menjadi

berdaya. Dalam rangka pemberdayaan ini, upaya yang amat pokok

adalah peningkatan taraf pendidikan, dan derajat kesehatan serta

akses kedalam sumber-sumber kemajuan ekonomi seperti modal,

teknologi, informasi, lapangan kerja dan pasar, dan masih bnyak yang

lainnya.

c. Protecting, memberdayakan mengandung pula arti melindungi.

Pengertian melindungi di sini buka berarti mengisolasi atau menutupi

dari interaksi, karena hal itu justru akan mengecilkan masyarakat

kecil dan melemahkan masyarakat yang sudah lemah. Melindungi di

sini diartikan sebagai upaya untuk mencegah terjadinya persaingan

yang tidak seimbang, serta eksploitasi yang kuat atas yang lemah.

Dari penjelasan di atas dapat dimbil kesimpulan bahwa pemberdayaan

merupakan upaya untuk mengembangkan suatu potensi yang dimiliki oleh

individu ataupun kelompok guna meningkatkan taraf hidupnya dengan

memanfaatkan sumber daya yang ada untuk mewujudkan hasil yang

diinginkan dari suatu pemberdayaan yaitu berupa output yang merupakan

hasil langsung dari proses pemberdayaan yang dilakukan, dan outcome

yaitu dampak perubahan yang diharapkan setelah adanya proses dari

B. Qard} al-Hasan

1. Pengertian Qard} al-Hasan

Kata Qard} ( ٌر َ ) berasal dari kata Qaradha ( َر َ )yang berarti

memotong, memakan. Qard~ sendiri atinya adalah pinjaman. Secara

terminologi muamalah adalah ‚memiliki sesuatu yang harus dikembalikan

dengan pengganti yang sama‛.13 Dalam istilah perbankan syariah

maknanya adalah akad pemberian pinjaman bank kepada pihak kedua

untuk kebutuhan mendesak atau sebagai dana talangan (over draft/

cerukan) dengan kriteria tertentu dan bukan untuk pinjaman bersifat

konsumtif. Dana talangan tersebut dikembalikan sesuai dengan jumlah

yang diterima tanpa imbalan dan pembayarannya dapat dilakukan secara

sekaligus atau cicilan dalam waktu tertenu.

Menurut Syafi’i Antonio, Qard} adalah pemberian harta kepada orang

lainyang dapat ditagih atau diminta kembali atau dengan kata lain

meminjamkantanpa mengharapkan imbalan. Dalam literatur fiqh klasik,

Qard} dikategorikandalam akad saling membantu dan bukan

transaksikomersial.14

Karim menyebutkan bahwa setidaknya ada tiga jenis peminjaman

uang. Pertama, bila pinjaman diberikan dengan tidak mensyaratkan apa

pun, selain mengembalikan pinjaman tersebut setelah jangka waktu

tertentu maka bentuk pinjaman uang seperti ini disebut dengan Qard}.

13 Muhammad, Model-Model Akad Pembiayaan Di Bank Syariah Panduan Teknis Pembuatan Aakad/Perjanjian Pembiayaan Pada Bank Syariah (Yogyakarta : UII Press, 2009), 137

Kedua, apabila pinjaman uang mensyaratkan sesuatu jaminan dalam

bentuk atau jumlah tertentu maka bentuk pemberian pinjaman ini disebut

dengan rahn. Ketiga, peminjaman uang yang bertujuan untuk mengambil

alih piutang dari pihak lain, bentuk dari peminjaman uang ini disebut

dengan hiwalah.15

Pada buku ekonomi syariah versi salaf Qard} adalah memberikan

(menghutangkan) kepada orang lain tanpa mengharap imbalan untuk

dikembalikan dengan pengganti yang sama dan dapat ditagih atau

diminta kapan saja penghutang menghendaki. Akad Qard} ini

diperbolehkan dengan tujuan meringankan (menolong) beban orang lain.16

Sedangkan menurut kamus Besar Bahasa Indonesia pinjaman berasal dari

kata pinjam yang artinya memakai barang atau uang orang lain untuk

waktu tertentu, kalau sudah sampai waktunya harus dikembalikan. Dalam

aplikasinya di lembaga keuangan mikro syariah, Qard} biasanya digunakan

untuk menyediakan dana talangan kepada nasabah yang membutuhkan

dan untuk menyumbang pada sektor usaha kecil/mikro atau untuk

membantu sektor sosial. Dalam hal terakhir skema pinjamannya disebut

Qard} al-Hasan.

Qard} al-Hasan merupakan perjanjian untuk tujuan sosial. Tidak

mustahil bagi suatu bank syariah yang terpanggil untuk memberikan

15 Adiwarman Karim, Bank Islam: Analisis Fiqh dan Keuangan (Jakarta :PT. Raja Grafindo Persada, 2004), Ed ke-2. Cet ke-2, 57