ABSTRAK

REAKSI PASAR MODAL TERHADAP

PENGUMUMAN PENCALONAN PRESIDEN JOKO WIDODO

Studi Empiris pada Perusahaan-perusahaan yang

Terdaftar dalam Indeks Kompas 100

Ausan Agris

Universitas Sanata Dharma

Yogyakarta, 2016

iv

ABSTRACT

CAPITAL MARKET RESPONSE TO THE ANNOUNCEMENT OF

JOKO WIDODO’S PRESIDENTIAL CANDIDACY

Empirical Study on Listed Companies in the Index Kompas 100

Ausan Agris

Sanata Dharma University

Yogyakarta, 2016

This study aimed to test the capital market respons to the announcement of the

nomination of the president Joko Widodo . This type of research is a research

study of events by using a market model estimation model to estimate the

expected return. This study uses the estimated period of 100 days and the window

period for 7 days . Sample of companies used in this study were 86 companies

listed in the index kompas 100. The results showed that capital markets respon

positively and significantly related to the announcement of the presidential

nomination Joko Widodo . The results support the signaling theory , which is one

REAKSI PASAR MODAL TERHADAP

PENGUMUMAN PENCALONAN PRESIDEN JOKO WIDODO

(Studi Empiris pada Perusahaan-perusahaan yang

Tergabung dalam Indeks Kompas 100)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Ausan Agris

NIM : 122214122

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto dan Persembahan

“Papa dan mama adalah Tuhan di dunia”

Skripsi ini penulis persembahkan kepada:

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan yang Maha Esa atas

karunia dan rahmatNya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul

“Reaksi Pasar Modal Terhadap Pengumuman Pencalonan Presiden Joko

Widodo : Studi Empiris pada Perusahaan-perusahaan yang Terdaftar dalam

Indeks Kompas 100”

. Skripsi ini ditulis sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan

Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak.

Untuk itu, penulis ingin mengucapkan terima kasih kepada:

1.

Bapak Dr. H. Herry Maridjo, M.Si, selaku Dekan Fakultas

Ekonomi Universitas Sanata Dharma.

2.

Bapak Dr. Lukas Purwoto, M.Si, selaku Ketua Program Studi

Manajemen Universitas Sanata Dharma.

3.

Ibu Dr. Caecilia Wahyu Estining Rahayu, M.Si, selaku dosen pembimbing

I, yang telah mengarahkan dan membimbing penulis dengan kesungguhan

hati.

4.

Ibu Dra.Diah Utari Bertha Rivieda M.Si., selaku dosen Pembimbing II,

yang juga telah mengarahkan, membimbing, dan banyak memberikan

masukan yang membangun untuk penulis sehingga skripsi ini menjadi

lebih sempurna.

5.

Dr. Lukas Purwoto, M.Si, selaku anggota tim penguji yang telah

memberi masukan yang sangat berguna, membimbing, menyarankan,

dan mengingatkan penulis dalam banyak hal.

6.

Segenap Dosen dan karyawan Fakultas Ekonomi Universitas Sanata

Dharma.

7.

Ayah dan Ibu tercinta yang sudah banyak memberikan berbagai dukungan

dari awal hingga skripsi ini selesai.

DAFTAR ISI

Halaman

HALAMAN JUDUL ...

i

HALAMAN PERSETUJUAN PEMBIMBING ...

ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...

v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRAC ... xvi

BAB I

PENDAHULUAN ...

1

A.

Latar Belakang Masalah ...

1

B.

Rumusan Masalah ...

6

C.

Batasan Masalah ...

6

D.

Tujuan Penelitian ...

6

E.

Manfaat Penelitian ...

6

x

A.

Pasar Modal ...

8

B.

Studi Peristiwa ... 11

1.

Definisi Studi Peristiwa ... 11

2.

Reaksi Pasar ... 12

3.

Tipe-tipe Studi Peristiwa ... 13

4.

Struktur studi peristiwa ... 14

5.

Macam-macam peristiwa ... 26

6.

Tipe Peristiwa ... 26

7.

Sumber Peristiwa ... 29

8.

Dampak Peristiwa ... 30

9.

Waktu Peristiwa ... 32

10.

Mengidentifikasi Peristiwa ... 33

11.

Tanggal Peristiwa ... 34

12.

Ketepatan Tanggal Peristiwa ... 34

13.

Kabar Baik dan Kabar Buruk... 36

C.

Signalling Theory

... 37

D.

Penelitian Sebelumnya ... 39

E.

Hipotesis ... 40

BAB III

METODOLOGI PENELITIAN ... 42

A.

Jenis Penelitian ... 42

B.

Populasi dan Sampel ... 43

C.

Penentuan Periode Jendela dan Periode Estimasi ... 48

E.

Teknik Analisis Data ... 51

BAB IV

ANALISIS DATA DAN PEMBAHASAN ... 55

A.

Deskripsi Statistika ... 55

B.

Pengujian Hipotesis ... 60

C.

Pembahasan ... 64

BAB V

KESIMPULAN DAN SARAN ... 68

A.

Kesimpulan ... 68

B.

Keterbatasan... 69

C.

Saran-saran... 69

xii

DAFTAR TABEL

II.1

Kelebihan dan Kekurangan Jendela Pendek dan Panjang ... 17

III.1

Daftar Perusahaan yang Menjadi Sampel Penelitian ... 46

IV.1

Deskripsi Statistika Actual Return Saham Harian untuk Seluruh

Sampel pada Periode Jendela ... 56

IV.2

Deskripsi Statistika Return Pasar Harian untuk Seluruh Perusahaan

yang Terdaftar di Bursa Efek Indonesia pada Periode Jendela ... 58

IV.3

Deskripsi Statistika Expected Return Saham Harian untuk Seluruh

Sampel pada Periode Jendela ... 59

IV.4

Deskripsi Statistika Return Tak Normal Saham Harian untuk

Seluruh Sampel pada Periode Jendela ... 60

IV.5

Hasil Pengujian Rata-rata Return Tak Normal (RRTN) pada

DAFTAR GAMBAR

II.1

Periode Jendela Atau Periode Peristiwa ... 15

II.2

Periode Jendela dengan Panjang 7 Hari ... 18

II.3

Periode Estimasi dan Periode Peristiwa ... 20

II.4

Contoh Panjang Periode Estimasi dan Panjang Periode Jendela

xiv

DAFTAR LAMPIRAN

Lampiran

Judul

Lampiran 1

Actual Return Saham Harian Individu Sampel ... 75

Lampiran 2

Deskripsi Statistika Return Saham Harian untuk Seluruh

Sampel pada Periode Peristiwa ... 99

Lampiran 3

Return Pasar Harian Individu ... 102

Lampiran 4

Nilai Alfa dan Beta (86 Sampel Perusahaan) ... 126

Lampiran 5

Expected Return Saham Individu Sampel ... 128

Lampiran 6

Return Tak Normal Saham Individu Sampel ... 152

ABSTRAK

REAKSI PASAR MODAL TERHADAP

PENGUMUMAN PENCALONAN PRESIDEN JOKO WIDODO

Studi Empiris pada Perusahaan-perusahaan yang

Terdaftar dalam Indeks Kompas 100

Ausan Agris

Universitas Sanata Dharma

Yogyakarta, 2016

xvi

ABSTRACT

CAPITAL MARKET RESPONSE TO THE ANNOUNCEMENT OF

JOKO WIDODO’S PRESIDENTIAL CANDIDACY

Empirical Study on Listed Companies in the Index Kompas 100

Ausan Agris

Sanata Dharma University

Yogyakarta, 2016

This study aimed to test the capital market respons to the announcement of the

nomination of the president Joko Widodo . This type of research is a research

study of events by using a market model estimation model to estimate the

expected return. This study uses the estimated period of 100 days and the window

period for 7 days . Sample of companies used in this study were 86 companies

listed in the index kompas 100. The results showed that capital markets respon

positively and significantly related to the announcement of the presidential

nomination Joko Widodo. The results support the signaling theory, which is one

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Menurut Undang-Undang Republik Indonesia Nomor 8 Tahun

1995 pasar modal memiliki peranan yang strategis dalam bidang

pembangunan nasional, yaitu sebagai salah satu sumber pembiayaan bagi

dunia usaha dan lahan investasi bagi masyarakat. Menurut Tandelilin

(2001), di pasar modal terjadi transaksi yang saling menguntungkan kedua

belah pihak. Pihak yang memiliki kelebihan dana mengalokasikan

dananya kepada pihak yang kekurangan dana, dan pihak yang kekurangan

dana dapat memenuhi kekurangan dananya dari pihak yang kelebihan

dana.

sesuai dengan harapan investor memberikan rasa aman dan keyakinan

kepada investor akan perekonomian yang lebih baik sehingga akan

meningkatkan investasi mereka di pasar modal. Sebaliknya, kondisi politik

yang tidak kondusif dan tidak sesuai dengan harapan investor akan

membuat investor menurunkan investasi mereka di pasar modal. Salah

satu contoh kondisi politik yang mempengaruhi pasar modal adalah

pengumuman perombakan Kabinet Indonesia Bersatu II yang diumumkan

presiden Susilo Bambang Yudhoyono di Gedung Agung Yogyakarta pada

hari Senin tanggal 5 Desember 2005. Hasil dari perombakan Kabinet

Indonesia Bersatu II ini sesuai dengan apa yang diharapkan pasar.

Boediono yang duet bersama Sri Muyani Indrawati masuk dalam jajaran

Kabinet Indonesia Bersatu II dianggap pasar dapat memberikan harapan

baru bagi perekonomian Indonesia sehingga pasar bereaksi positif

terhadap kebijakan ini (Rahayu, 2007).

salah satu dari 3 walikota terbaik di dunia tahun 2012 menurut situs

worldmayor.com

.

World Mayor

adalah situs internasional yang telah

terpercaya yang membuat dasar pemilihan walikota terbaik. Kriteria

terbaik dinilai berdasarkan kejujuran, berjiwa pemimpin, memiliki visi,

dan memiliki kemampuan manajemen. Selain itu, kriteria seorang

pemimpin terbaik juga dilihat dari sisi sosial kemasyarakatan yang dilihat

dari apakah pemimpin tersebut memiliki kesadaran sosial dan ekonomi,

mampu untuk menyediakan keamanan dan melindungi lingkungan, serta

tentunya memiliki keahlian untuk berkomunikasi dengan aneka budaya,

ras, dan latar belakang sosial.

Saat memimpin Solo, Joko Widodo bekerja bersama masyarakat.

Joko Widodo bukan tipikal pemimpin bertangan besi, tanpa kompromi,

ketika berurusan dengan hajat hidup masyarakat. Joko Widodo

menempatkan masyarakat sebagai mitra dalam memecahkan masalah

bersama, yang kedudukannya setara di hadapan pemimpin. Oleh karena

itu, banyak perencanaan dan program pemerintahan yang dilaksanakannya

berjalan mulus tanpa memunculkan gejolak di masyarakat. Salah satu

contoh keberhasilan program pemerintah yang dilaksanakan Joko Widodo

adalah merelokasi pedagang kaki lima ke tempat-tempat yang telah

disediakan sehingga kota Solo kembali nyaman dan asri.

pasar Tanah Abang ke PD Pasar Jaya. Keberhasilan kepemimpinan Joko

Widodo yang lainnya adalah merelokasi warga yang tinggal di sekitar

waduk dan bantaran Sungai Ciliwung ke rumah susun. Berdasarkan

pengalaman dan rekam jejak kepemimpinan yang baik, Joko Widodo

telah mendapatkan kepercayaan dari masyarakat dan dalam memimpin,

kepercayaan adalah hal yang penting. Joko Widodo juga telah dipercaya

untuk menjadi calon presiden dari pihak Partai Demokrasi Indonesia

Perjuangan yang diumumkan pada pertemuan elit Partai Demokrasi

Indonesia Perjuangan dan pengusaha-pengusaha pada tanggal 13 Maret

2014. Kabar mengenai pengumuman pencalonan Joko Widodo tersebut

dengan cepat tersebar di antara investor.

return

tak normal yang terjadi pada hari yang ditetapkan Nailiu sebagai

peristiwa pengumuman pencalonan presiden Joko Widodo pada tanggal 14

Maret 2014. Berbeda dengan Nailiu (2014), penulis menetapkan tanggal

13 Maret 2014 sebagai peristiwa pengumuman Joko Widodo karena pada

tanggal tersebut telah terjadi pertemuan elit Partai Demokrasi Indonesia

Perjuangan dengan pengusaha-pengusaha yang membahas tentang

pengumuman pencalonan presiden Joko Widodo. Kabar tersebut dengan

cepat menyebar diantara investor yang lebih mampu memberikan kejutan

kepada para investor dibandingkan tanggal 14 Maret 2014, tanggal saat

pengumuman tersebut diberitakan di berbagai media massa.

Dari uraian di atas penulis akan menulis skripsi ini dengan

mengambil judul “

REAKSI

PASAR

MODAL

TERHADAP

PENGUMUMAN PENCALONAN PRESIDEN JOKO WIDODO: Studi

Empiris pada Perusahaan-perusahaaan yang Tergabung dalam Indeks

Kompas 100

”.

B.

Rumusan Masalah

Rumusan masalah dalam penelitian ini ialah bagaimana reaksi

pasar modal terhadap pengumuman pencapresan Joko Widodo?

C.

Batasan Masalah

Batasan masalah yang akan diambil dalam penelitian ini adalah

reaksi pasar modal yang dicerminkan melalui perubahan harga saham pada

perusahaan yang tergabung dalam Indeks Kompas 100.

D.

Tujuan Penelitian

Penelitian ini bertujuan untuk menguji bagaimanakah reaksi pasar

modal terhadap pengumuman pencapresan Joko Widodo.

E.

Manfaat Penelitian

1.

Bagi Investor

Indonesia, dapat memprediksi makro ekonomi dan mengetahui

prospek perekonomian bangsa Indonesia 5 tahun mendatang, serta

membantu investor untuk melakukan keputusan pembelian maupun

penjualan saham

.

2.

Bagi Penulis

Pada penelitian ini, penulis diharapkan mampu menerapkan teori

yang diperoleh selama perkuliahan, khususnya manajemen keuangan

dan teori portofolio. Selain itu penulis memperoleh gambaran yang

lebih jelas mengenai pasar modal serta lingkungan sekitar yang

mempengaruhinya, khususnya kondisi politik.

3.

Bagi Universitas

Penelitian ini diharapkan dapat menjadi masukan dan referensi

kepustakaan bagi mahasiswa, khususnya bagi mereka yang ingin

melakukan penelitian di bi dang keuangan. Selain itu penelitian ini

dapat menjadi acuan dan inspirasi bagi penulis yang akan melakukan

penelitian dengan topik yang sama atau dengan metode yang sama.

BAB II

KAJIAN PUSTAKA

A.

Pasar Modal

1.

Definisi Pasar Modal

P

asar modal merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk

utang ataupun modal sendiri. Instrumen-instrumen keuangan yang

diperjualbelikan di pasar modal ialah saham, obligasi, waran, right, dan

berbagai produk turunan seperti opsi (Hartono, 2014).

Pasar modal adalah pertemuan antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa

diartikan sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun, seperti saham dan

obligasi, sedangkan tempat di mana terjadinya jual beli sekuritas

disebut dengan bursa efek. Oleh karena itu, bursa efek merupakan arti

dari pasar modal secara fisik.

Pasar modal dapat juga berfungsi sebagai lembaga perantara

(

intermediaries

). Fungsi ini menunjukkan peran penting pasar modal

dalam menunjang perekonomian karena pasar modal dapat

menghubungkan pihak yang membutuhkan dana dengan pihak yang

memiliki kelebihan dana. Di samping itu, pasar modal dapat mendorong

terciptanya alokasi dana yang efisien, karena dengan adanya pasar

modal maka pihak yang memiliki kelebihan dana (investor) dapat

memilih alternatif investasi yang memberikan

return

yang paling

optimal. Asumsinya, investasi yang memberikan

return

relatif besar

adalah sektor-sektor yang paling produktif yang ada di pasar. Dengan

demikian, dana yang berasal dari investor dapat digunakan secara

produktif oleh perusahaan-perusahaan tersebut (Tandelilin, 2001).

Secara formal, pasar modal dapat didefinisikan sebagai pasar

untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang

yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal

sendiri, baik yang diterbitkan oleh pemerintah,

public authorities,

maupun perusahaan swasta (Husnan, 2005).

Dari tiga definisi di atas dapat disimpulkan bahwa pasar modal

merupakan

pasar

berbagai

instrumen

jangka

panjang

yang

mempertemukan penjual dan pembeli.

2.

Manfaat Pasar Modal

Manfaat melakukan investasi di pasar modal dapat dipandang

dari sisi investor (yang membeli sekuritas) dan dari sisi emiten (yang

menerbitkan sekuritas). Dari sisi emiten, keberadaan pasar modal

diperlukan sebagai suatu alternatif untuk menghimpun dana eksternal

jangka panjang tanpa menggunakan intermediasi keuangan. Di samping

itu, pasar modal memungkinkan perusahaan menghimpun dana dalam

Kebutuhan akan dana ini menjadi makin besar apabila kegiatan

perusahaan-perusahaan mengalami peningkatan. Salah satu indikator

peningkatan kegiatan

bisnis

adalah jumlah kredit yang diberikan oleh

bank-bank kepada perusahaan-perusahaan. Namun, sektor perbankan

hanya dapat memberikan dana dalam bentuk pinjaman (utang). Dalam

teori keuangan dijelaskan bahwa penggunaan utang yang terlalu besar

akan meningkatkan biaya modal perusahaan. Dengan kata lain, untuk

menurunkan biaya modal, perusahaan mungkin suatu saat perlu

menambah modal sendiri. Pasar modal memungkinkan perusahaan

menghimpun dana dalam bentuk modal sendiri.

Bagi investor, keberadaan pasar modal sangat diperlukan

sebagai alternatif untuk melakukan investasi pada

financial asset

.

Dengan keberadaan pasar modal, tersedia berbagai

financial asset

dengan risiko yang berbeda-beda. Investor dapat memilih

financial

asset

sesuai dengan preferensi risikonya. Selama berlaku hubungan

yang positif antara risiko dan tingkat keuntungan, investor bersedia

memilih investasi yang lebih berisiko kalau mereka dapat

mengharapkan untuk memperoleh keuntungan yang lebih besar. Secara

umum, manfaat dari keberadaan pasar modal adalah (Hartono, 2014):

a.

Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi dana secara optimal.

b.

Memberikan wahana investasi yang beragam bagi investor sehingga

Alternatif investasi memberikan potensi keuntungan dengan tingkat

risiko yang dapat diperhitungkan bagi investor.

c.

Menyediakan

leading indicator

bagi perkembangan perekonomian

suatu negara.

d.

Penyebaran

kepemilikan

perusahaan,

keterbukaan,

dan

profesionalisme menciptakan iklim berusaha yang sehat serta

mendorong pemanfaatan manajemen profesional sampai lapisan

masyarakat menengah.

B.

Studi Peristiwa

1.

Definisi Studi Peristiwa

Studi peristiwa

merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa yang informasinya dipublikasikan sebagai

suatu pengumuman dan dapat digunakan untuk menguji kandungan

informasi dari pengumuman tersebut. Tujuan metode studi peristiwa

adalah untuk menguji kandungan informasi dari suatu pengumuman.

Jika pengumuman mengandung informasi, maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar

(

Hartono

, 2010).

Studi peristiwa

(event study)

disebut juga dengan nama analisis

residual

(residual analysis)

atau pengujian indeks kinerja tak normal

(abnormal performance index test)

atau pengujian reaksi pasar

(market

reaction test).

Menurut Bowman (1983) (dikutip dalam

Hartono

, 2010)

studi peristiwa adalah studi yang melibatkan analisis perilaku harga

sekuritas sekitar waktu suatu kejadian atau pengumuman informasi.

2.

Reaksi Pasar

menimbulkan reaksi positif oleh pasar. Dan sebaliknya peristiwa kabar

buruk diharapkan akan menimbulkan reaksi negatif oleh pasar

(

Hartono

, 2010).

3.

Tipe-tipe Studi Peristiwa

Penelitian-penelitian studi peristiwa dapat digolongkan ke dalam

empat kategori, yaitu sebagai berikut (

Hartono

, 2010).

a.

Kandungan informasi

(information content)

.

b.

Efisiensi pasar (

market efficiency

).

c.

Evaluasi model (

model evaluation

).

d.

Penjelasan metrik (

metric explanation

).

Studi peristiwa kategori pertama digunakan untuk menguji

kandungan informasi (

information content

) dari suatu peristiwa. Jika

suatu peristiwa atau informasi mengandung informasi, maka akan

direspon oleh pasar yang ditunjukkan oleh adanya

return

tak normal.

Return

tak normal adalah

return

di luar

return

normal.

Return

normal

adalah

return

seharusnya jika tidak terjadi peristiwa. Dengan

demikian,

return

tak normal adalah

return

akibat dari peristiwanya.

Pasar disebut efisien secara informasi jika suatu peristiwa atau

informasi direaksi dengan penuh dan cepat oleh pasar.

Kategori ketiga adalah penelitian yang mengevaluasi

model-model yang digunakan di studi peristiwa untuk menentukan model-model

mana yang paling sesuai untuk kondisi yang tertentu. Yang termasuk

dalam kategori ini misalnya adalah penelitian yang diakukan oleh

Brown dan Warner (1980) yang menggunakan data bulanan, Ball dan

Warner (1981), dan Corrado (1989) yang menggunakan data harian

(dikutip dalam

Hartono

, 2010).

Kategori keempat dari penelitian ini adalah mencoba untuk

menjelaskan penyebab reaksi pasar lebih lanjut. Penelitian ini

menggunakan

return

tak normal sebagai variabel dependen dan

variabel-variabel penyebab, misalnya karakteristik perusahaan sebagai

variabel-variabel dependen untuk menjelaskan terjadinya

return

tak

normal tersebut. Salah satu aplikasi dari penelitian kategori ini adalah

penelitian ERC (

earnings response coefficient

). Penelitian ERC

menggunakan

return

tak normal (atau kumulatif

return

tak normal)

sebagai dependen variabel dan laba tidak ekspektasian (

unexpected

earnings

) sebagai independen variabel. Koefisien hasil regresi ini yang

disebut dengan ERC.

4.

Struktur Studi Peristiwa

(

window period)

yaitu periode terjadinya peristiwa dan pengaruhnya,

dan periode estimasi (

estimation period

) untuk mengestimasi

return

ekpektasian (Hartono, 2010).

a.

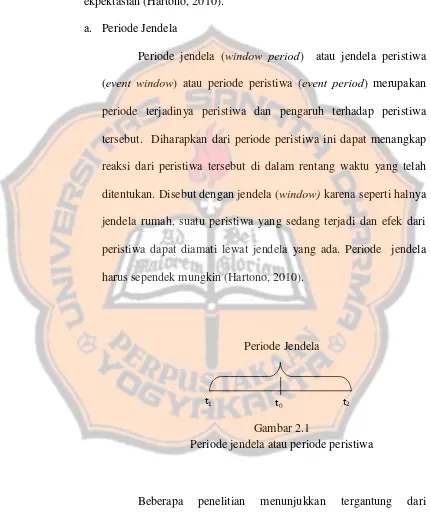

Periode Jendela

Periode jendela (

window period

) atau jendela peristiwa

(

event window

) atau periode peristiwa (

event period

) merupakan

periode terjadinya peristiwa dan pengaruh terhadap peristiwa

tersebut. Diharapkan dari periode peristiwa ini dapat menangkap

reaksi dari peristiwa tersebut di dalam rentang waktu yang telah

ditentukan. Disebut dengan jendela (

window)

karena seperti halnya

jendela rumah, suatu peristiwa yang sedang terjadi dan efek dari

peristiwa dapat diamati lewat jendela yang ada. Periode jendela

harus sependek mungkin (Hartono, 2010).

[image:33.595.84.515.175.699.2]Periode Jendela

Gambar 2.1

Periode jendela atau periode peristiwa

Beberapa

penelitian

menunjukkan

tergantung

dari

peristiwanya, periode peristiwa yang pendek lebih mampu

menangkap efek signifikan dari peristiwanya (Ryngaert dan Netter,

1990) (dikutip dalam Hartono, 2010). Penelitian Dann, Mayers dan

Raab (1997) (dikutip dalam Hartono, 2010) misalnya menemukan

bahwa pasar bereaksi dalam waktu 15 menit dari peristiwa

pengumuman informasi spesifik perusahaan. Penelitian Mitchell

dan Netter (1989) (dikutip dalam Hartono, 2010) menunjukkan

bahwa pasar bereaksi dalam waktu 90 menit dari berita pengusulan

aturan pajak federal yang baru. Peristiwa-peristiwa ini

menunjukkan periode jendela yang pendek.

Periode jendela yang panjang juga dapat bermasalah jika

model

return

ekspetasiannya adalah model pasar (

market model

).

Dengan model pasar ini, maka

α

dan

β

diasumsikan konstan

selama periode jendela. Asumsi ini akan semakin bermasalah

dengan semakin panjangnya periode jendela. Oleh karena itu jika

memang periode harus panjang, maka metode dengan

α dan β

yang

konstan perlu dipertimbangkan.

[image:35.595.85.515.247.664.2]Berikut ini rangkuman tentang kelebihan dan kekurangan

jendela pendek dan panjang

Tabel 2.1

Kelebihan dan Kekurangan Jendela Pendek dan Panjang

Jendela Pendek

Jendela Panjang

Kelebihan

Jika peristiwanya masih

di dalam jendelanya,

mampu menangkap efek

peristiwanya lebih

signifikan

Dapat menangkap secara

utuh peristiwa dan efeknya

Kekurangan Dapat tidak menangkap

peristiwa atau efeknya

secara utuh jika

peristiwa atau efeknya

terjadi di luar

jendelanya

-

Peristiwa-peristiwa

pengganggu dapat terjadi

di jendela

-

Untuk model pasar yang

memberikan α dan β

yang konstan, jendela

panjang akan

memberikan hasil yang

bias karena seharu

snya α

dan β tidak konstan

sepanjang jendelanya

Panjang dari jendela ini juga bervariasi. Panjang dari

jendela yang umum digunakan berkisar 3 hari sampai dengan 250

hari untuk data harian dan 3 bulan sampai dengan 121 bulan untuk

data bulanan. McWilliams dan Siegel (1997) (dikutip dalam

Hartono, 2010) mengumpulkan beberapa penelitian studi peristiwa

di bidang manjemen dan menemukan panjang jendela yang

bervariasi dengan panjang jendela terpendek adalah 3 hari, yaitu 1

hari sebelum peristiwanya, hari peristiwanya, dan sehari setelah

peristiwanya yang biasanya ditulis sebagai (-1, +1).

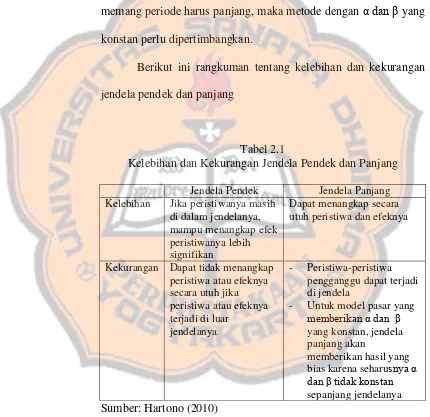

Di Gambar 2.1 panjang periode jendela adalah dari waku t

1sampai waktu t

2.Sebagai contoh adalah jika digunakan data harian

dengan panjang periode jendela selama 7 hari (3 hari sebelum hari

peristiwa, 1 hari peristiwa dan 3 hari setelah hari peristiwa) dapat

digambarkan sebagai berikut ini

[image:36.595.85.515.219.692.2]Periode jendela

Gambar 2.2

Periode Jendela dengan Panjang 7 Hari

Di Gambar 2.2 terlihat bahwa hari 0 merupakan hari

terjadinya pengumuman peristiwa. Tujuh 7 hari panjang periode

jendela diambil relatif dari tanggal terjadinya peristiwa yaitu mulai

dari tiga hari sebelum tanggal peristiwa (hari -3) sampai tiga hari

setelah tanggal peristiwa (hari +3). Tujuh hari peristiwa ini dapat

juga dikatakan tiga hari sekitar tanggal peristiwa (yaitu tiga hari

sebelum, hari peristiwanya dan tiga hari sesudahnya). Umumnya

periode jendela juga melibatkan hari sebelumnya tanggal peristiwa

untuk mengetahui apakah terjadi kebocoran informasi, yaitu

apakah sudah mendengar informasinya sebelum informasi itu

diumumkan. Delattre (2007) (dikutip dalam Hartono, 2010)

mengusulkan untuk melibatkan hari sebelum tanggal peristiwa jika

pengumuman peristiwa diperoleh dari surat kabar, karena

umumnya informasinya sudah diketahui publik di hari-hari

sebelumnya.

Periode jendela sebagai periode pengamatan merupakan

periode di mana nilai-nilai

return

tak normal akan dihitung. Untuk

contoh ini,

return

tak normal akan dihitung pada hari -3, -2 dan -1

(untuk mengetahui ada tidaknya kebocoran informasi), hari 0

(reaksi pasar pada tanggal pengumuman) dan hari +1, +2, +3

(untuk mengetahui kecepatan reaksi pasar).

b.

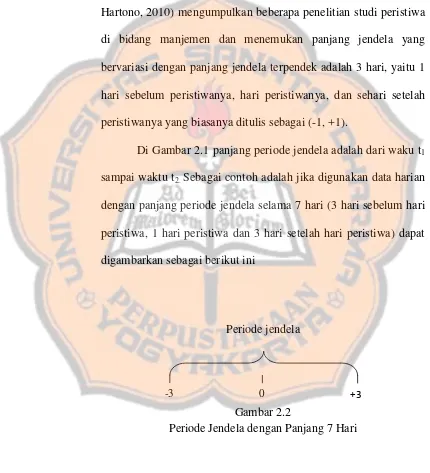

Periode Estimasi

dalam periode jendela bahkan setelah periode jendela. Periode

estimasi (

estimastion periode

) dan periode peristiwa (

event period

)

dapat dilihat di Gambar 2.3 berikut ini.

[image:38.595.85.512.194.638.2]Periode Estimasi Periode Peristiwa

Gambar 2.3

Periode Estimasi dan Periode Peristiwa

Di Gambar 2.3, t

3sampai dengan t

4merupakan panjang

periode estimasi, t

1sampai dengan t

2merupakan panjang periode

jendela dan t

0merupakan saat terjadi peristiwa. Dalam contoh ini,

periode estimasi dibuat sebelum periode peristiwanya. Sebagai

contoh adalah jika digunakan data harian dengan panjang periode

jendela selama 7 hari (3 hari sebelum hari peristiwa dan 3 hari

setelah hari peristiwa) dan panjang periode estimasi selama 200

hari, maka dapat digambarkan seperti tampak di Gambar 2.4

berikut ini.

Periode Estimasi Periode Jendela

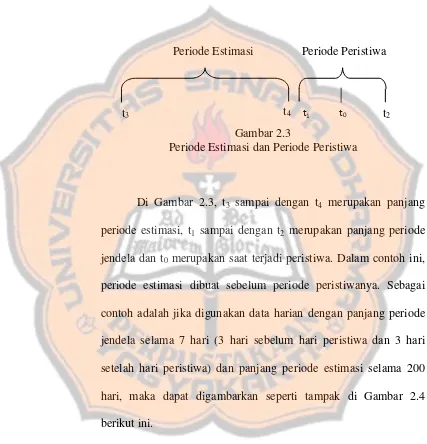

Gambar 2.4.

Contoh Panjang Periode Estimasi dan Panjang Periode Jendela

untuk Data Harian

Panjang periode esimasi selama 200 hari ditunjukkan di

Gambar 2.4 mulai dari -4 sampai -203. Tidak ada patokan untuk

lamanya panjang periode estimasi ini. Panjang periode estimasi

yang umum digunakan adalah berkisar dari 100 hari sampai 250

hari atau selama setahun untuk hari-hari perdagangan dikurangi

dengan lamanya periode jendela untuk harian dan berkisar dari 24

sampai dengan 60 bulan untuk data bulanan (Hartono, 2010).

c.

Proses Studi Peristiwa

Proses studi peristiwa menunjukkan tahapan-tahapan atau

langkah-langkah untuk melakukan suatu studi peristiwa. Secara

umum, studi peristiwa mempunyai tahapan-tahapan sebagai berikut

ini (Hartono, 2010).

Menentukan peristiwa yang akan diteliti yang akan dilihat

reaksi pasarnya.

Peristiwa-peristiwa ini misalnya adalah pengumuman

laba, pengumuman dividen, peledakan bom dan lain

sebagainya.

Mengidentifikasi peristiwa dan tanggal terjadinya peristiwa.

Setelah peristiwa yang akan diteliti telah ditentukan,

maka tahap berikutnya adalah mengidentifikasikan kapan

peristiwa tersebut terjadi. Tanggal terjadinya peristiwa bisa

dilihat dalam periode harian, mingguan atau bulanan. Tanggal

terjadinya peristiwa dapat sama untuk semua perusahaan

ataupun berbeda-beda untuk perusahaan yang berbeda.

Menentukan panjang dari jendela.

Panjang dari jendela tergantung dari peristiwanya. Jika

pasar diperkirakan akan bereaksi cukup lama terhadap

peristiwanya, maka panjang jendela peristiwa perlu dibuat

lebar. Jendela peristiwa harus cukup panjang untuk dapat

menangkap reaksi dari peristiwanya tetapi tidak boleh terlalu

lebar supaya tidak terpengaruh oleh peristiwa-peristiwa

pengganggu.

Mengeluarkan peristiwa-peristiwa pengganggu.

Menentukan model

return

normal

Return

tak normal yang merupakan reaksi dari pasar

adalah selisih dari

return

sesungguhnya dikurangi dengan

selisih

return

normal.

Return

normal merupakan

return

jika

peristiwa yang diteliti tidak terjadi. Beberapa model dapat

digunakan untuk menghitung

return

normal. Karena

return

normal harus diekspektasi, maka

return

normal disebut juga

dengan nama

return

ekspektasian (

expected return

). Penulis

harus memilih model mana yang paling tepat untuk

mengekspektasi

return

normal.

Menentukan panjang periode estimasi

Beberapa model

return

normal atau

return

ekspektasian

melibatkan periode estimasi. Model-model ini misalnya adalah

model rerata sesuaian (

mean-adjusted model

) dan model pasar

(

market model

). Jika model-model ini digunakan, maka

panjang dari periode estimasi perlu ditentukan.

Menghitung

return

tak normal, rerata

return

tak normal dan

rerata kumulatif

return

tak normal.

waktu untuk seluruh sekuritas kemudian dapat direrata menjadi

rerata

return

tak normal. Rerata

return

tak normal ini

merupakan reaksi dari pasar untuk tiap waktunya. Kadang kala

rerata

return

tak normal ini diakumulasikan selama periode

peristiwanya. Akumulasi ini disebut dengan rerata akumulasi

return

tak normal.

Uji signifikansinya secara statistika.

Baik rerata

return

tak normal untuk setiap waktu atau

rerata kumulatif

return

tak normal selama periode peristiwa

perlu diuji signifikansinya secara statistik. Pengujian dapat

dilakukan secara pengujian parametrik atau nonparametrik.

d.

Return

Sesungguhnya

Return

realisasian (

realized return

) merupakan

return

yang

telah terjadi.

Return

realisasian dihitung menggunakan data

historis.

Return

realisasian penting karena digunakan dasar

penentuan

return

ekspektasian (

expected return

) dan risiko di

masa datang. Dalam konteks studi peristiwa,

return

realisasian

merupakan

return

sesungguhnya yang terjadi.

e.

Return

Normal

Menurut Hartono (2010), studi peristiwa menganalisis

return

tak normal (

abnormal return

) dari sekuritas yang mungkin

terjadi di sekitar pengumuman dari suatu peristiwa.

Return

tak

normal (

abnormal return

) atau

return

kelebihan (

excess return

)

merupakan kelebihan dari

return

yang sesungguhnya terjadi

terhadap

return

normal.

Return

normal (

normal return

) merupakan

return

ekspektasian (

return

yang diharapkan oleh investor).

Dengan demikian

return

tak normal (

abnormal return

) adalah

selisih antara

return

sesungguhnya yang terjadi dengan

return

ekspektasian.

Untuk menghitung besarnya

return

normal diperlukan

suatu model untuk mengestimasinya.

Return

normal (

normal

return

) adalah

return

yang seharusnya diperoleh jika tidak terjadi

peristiwa. Karena kenyataannya terjadi bukan

return

normal lagi,

tetapi

return

total sesungguhnya. Karena

return

normal tidak

terjadi, maka

return

normal ini perlu diestimasi atau diekspektasi.

Return

normal diestimasi dengan asumsi seandainya peristiwa

tersebut tidak terjadi. Oleh karena itu

return

normal disebut juga

dengan nama

return

ekspektasian (

expected return

) atau estimasian

(

estimated return

).

Model-model yang umum digunakan di penelitian-penelitian untuk

menghitung

return

normal (

normal return

) atau

return

ekspektasian (

expected return

) dapat dikelompokkan kedalam tiga

kategori, yaitu model tanpa sesuaian risiko, model sesuai risiko,

dan model portofolio kontrol (

control portfolio model

).

5.

Macam-macam Peristiwa

Suatu peristiwa (

event

) didefinisikan sebagai informasi publik

di pasar yang di pasar yang mempengaruhi nilai satu atau lebih

perusahaan pada saat yang sama. Suatu peristiwa dapat dikelompokkan

ke dalam beberapa kategori menurut tipe, sumber, dampak dan waktu

peristiwanya. Menurut tipenya, suatu peristiwa dapat berupa suatu

pengumuman (

announcement

) atau kejadian (

activity

). Menurut

dampaknya, suatu peristiwa dapat berupa peristiwa spesifik yang

dampaknya pada seluruh perusahaan di pasar modal. Menurut

waktunya, suatu peristiwa dapat berupa peristiwa periodik atau

sporadik (Hartono, 2010).

6.

Tipe Peristiwa

Contoh peristiwa pengumuman-pengumuman adalah sebagai berikut

(Hartono, 2010):

Pengumuman yang berhubungan dengan laba, seperti misalnya

pengumuman laporan tahunan, pengumuman laporan interim,

pengumuman laporan perubahan metoda-metoda akuntansi,

pengumuman laporan auditor yang disampaikan oleh pihak

perusahaan.

Pengumuman peramalan oleh pejabat perusahaan, seperti misalnya

pengumuman peramalan laba sebelum akhir tahun fiskal,

pengumuman estimasi laba sebelum akhir tahun fiskal,

pengumuman peramalan penjualan lainnya.

Pengumuman dividen, pengumuman dividen kas, pengumuman

dividen saham yang disampaikan oleh pihak perusahaan yang

membayar dividen.

Pengumuman pendanaan, seperti misalnya pengumuman yang

berhubungan dengan ekuitas, pengumuman yang berhubungan

dengan utang, pengumuman sekuritas hibrid, pengumuman sewa

guna, pengumuman persetujuan

standby credit

, pengumuman

pelemparan saham kedua, pengumuman pemecahan saham,

pengumuman pembelian saham kembali, pengumuman

joint

venture

dan lainnya disampaikan oleh pihak perusahaan.

Pengumuman investasi, seperti misalnya pengumuman eksplorasi,

pengumuman penutupan pabrik, pengumuman pengembangan

R&D, dan lainnya yang disampaikan oleh pihak perusahaan.

Pengumuman ketenaga kerjaan, seperti misalnya pengumuman

negoisasi-negoisasi, pengumuman kontrak baru, pengumuman

pemogokkan, dan lainnya yang disampaikan oleh pihak

perusahaan.

Pengumuman pemasaran-produksi-penjualan, seperti misalnya

pengumuman

pengiklanan,

pengumuman

rincian

kontrak,

pengumuman produk baru, pengumuman perubahan harga,

pengumuman penarikan produk, pengumuman laporan-laporan

produksi,

pengumuman

keamanan

produk,

pengumuman

penjualan, pengumuman rincian jaminan, dan lainnya yang

disampaikan oleh perusahaan.

Pengumuman manajemen-direksi, seperti misalnya pengumuman

susunan

direksi,

pengumuman

manajemen,

pengumuman

pergantian manajemen, pengumuman rincian struktur organisasi,

dan lainnya disampaikan oleh pihak perusahaan.

Pengumuman merjer ambil alih penjualan, seperti misalnya

pengumuman merjer, pengumuman investasi ekuitas, pengumuman

mengambil alih, pengumuman diambil alih, dan lainnya yang

disampaikan oleh pihak perusahaan.

Pengumuman yang berhubungan dengan pemerintah, seperti

investigasi-investigasi terhadap kegiatan perusahaan, penguman

keputusan-keputusan regulator, dan lainnya yang disampaikan oleh pihak

pemerintah atau peregulasi.

Pengumuman yang berhubungan dengan hukum, seperti misalnya

pengumuman tuntutan terhadap perusahaan atau terhadap

manajernya, pengumuman tuntutan oleh perusahaan atau oleh

manajernya, dan lainnya yang disampaikan oleh pihak perusahaan.

Pengumuman industri sekuritas, seperti misalnya pengumuman

pertemuan

tahunan,

pengumuman

perubahan-perubahan

kepemilikan saham, pengumuman “

heard on the street

”,

pengumuman

“insider” trading

, pengumuman harga dan volume

perdagangan,

pengumuman

pembatasan

perdagangan

atau

suspensi, dan lainnya yang disampaikan oleh pihak pasar modal.

Peristiwa kejadian merupakan suatu kegiatan atau kejadian

yang

terjadi

yang

mengandung

informasi

yang

dapat

mempengaruhi nilai dari perusahaan. Kegiatan atau peristiwa ini

misalnya adalah pemogokan karyawan, gempa bumi, bom meletus,

pemilihan presiden, dan lain sebagainya.

7.

Sumber Peristiwa

Pengumuman yang berhubungan dengan laba.

Pengumuman peramalan oleh pejabat perusahaan.

Pengumuman dividen.

Pengumuman pendanaan

Pengumuman investasi

Pengumuman ketenaga-kerjaan

Pengumuman pemasaran-produksi-penjualan

Pengumuman manajemen-direksi

Pengumuman merjer-ambil alih- divestasi

Kejadian-kejadian di dalam perusahaan-perusahaan, seperti

pemogokkan karyawan, kebakaran di lokasi perusahaan, pergantian

direksi dan lainnya.

Peristiwa-peristiwa dari luar perusahaan, seperti misalnya

sebagai berikut ini (Hartono, 2010):

Pengumuman yang berhubungan dengan pemerintah.

Pengumuan yang berhubungan dengan hukum

Pengumuman industri sekuritas

Kejadian-kejadian gempa bumi, bom meletus, pemilihan presiden

dan lain sebagainya.

8.

Dampak Peristiwa

Dari dampaknya peristiwa-peristiwa dapat dikelompokkan

mempunyai (Hartono, 2010):

b)

Dampak seluruh perusahaan di suatu industri

c)

Dampak umum pada seluruh perusahaan di pasar modal.

Peristiwa-peristiwa yang hanya mempunyai dampak spesifik

pada perusahaan-perusahaan tertentu saja misalnya adalah (Hartono,

2010):

Pengumuman yang berhubungan dengan laba

Pengumuman peramalan oleh pejabat perusahaan

Pengumuman dividen

Pengumuman pendanaan

Pengumuman investasi

Pengumuman ketenaga-kerjaan

Pengumuman pemasaran-produksi-penjualan

Pengumuman manajemen-direksi

Pengumuman merjer-ambil alih- divestasi

Pengumuman yang berhubungan dengan hukum

Kejadian-kejadian di dalam perusahaan-perusahaan, seperti

pemogokkan karyawan, kebakaran di lokasi perusahaan, pergantian

direksi dan lainnya.

Peristiwa-peristiwa yang mempunyai dampak pada seluruh

perusahaan di suatu industri misalnya adalah (Hartono, 2010):

Pengumuman pemerintah yang dampaknya pada suatu industri,

peraturan-peraturan penggunaan metode akuntansi tertentu di industri oli

dan minyak, peraturan baru di industri

real estate

dan lainnya.

Peristiwa alam seperti gempa bumi dan banjir yang dampaknya

pada perusahaan-perusahaan di industri tertentu.

Peristiwa-peristiwa yang mempunyai dampak umum seluruh

perusahaan di pasar modal, misalnya adalah (Hartono, 2010):

Pengumuman keputusan-keputusan regulator dan industri

sekuritas untuk semua perusahaan di pasar modal.

Kejadian-kejadian politik dan alam yang dampaknya terhadap

semua perusahaan di pasar modal dan seperti misalnya bom

meletus, pemilihan presiden dan lain sebagainya.

9.

Waktu Peristiwa

Dari

waktu

kejadiannya,

peristiwa-peristiwa

dapat

dikelompokkan menjadi peristiwa periodik atau sporadik.

Peristiwa-peristiwa periodik terjadi secara periodic dengan waktu yang tertentu,

misalnya terjadi tiap kuartal atau tiap tahun. Peristiwa-peristiwa

periodik misalnya adalah pengumuman yang berhubungan dengan

laba.

Peristiwa-peristiwa sporadik merupakan peristiwa yang terjadi

dengan periode waktu yang tidak jelas. Peristiwa-peristiwa sporadik

misalnya (Hartono, 2010):

Pengumuman dividen

Pengumuman yang berhubungan dengan hukum

Kejadian-kejadian di dalam perusahaan-perusahaan, seperti

pemogokkan karyawan, kebakaran di lokasi perusahaan, pergantian

direksi dan lainnya

Peristiwa alam seperti gempa bumi dan bajir yang terjadinya tidak

dapat diperkirakan

Kejadian-kejadian politik seperti bom meletus

10.

Mengidentifikasi Peristiwa

Studi peristiwa mempelajari reaksi pasar sekitar terjadinya

peristiwa (

event

). Banyak sekali peristiwa yang terjadi yang dapat

mempengaruhi nilai perusahaan. Dari banyak peristiwa yang terjadi

perlu dipilih salah satu atau beberapa peristiwa yang akan diteliti

pengaruhnya terhadap nilai-nilai perusahaan. peristiwa yang dipilih

harus sesuai dengan topik dan isu penelitian (Hartono, 2010).

perkembangan penelitian seperti itu yang menunjukkan ekspansi

pengetahuan yang terakumulasi dan juga peningkatan kefokusan dari

suatu topik.

11.

Tanggal Peristiwa

Umumnya suatu studi peristiwa hanya melibatkan sebuah

peristiwa tunggal (

single event

) saja. Peristiwa tunggal dapat berupa

peristiwa tunggal pada waktu yang sama atau peristiwa tunggal pada

waktu yang berbeda. Peristiwa tunggal dengan waktu yang sama

merupakan sebuah peristiwa yang terjadi pada satu titik waktu tertentu

yang mempunyai pengaruh pada banyak perusahaan. Sedangkan,

peristiwa tunggal pada waktu yang berbeda yaitu peristiwa atau

pengumuman sejenis yang dilakukan oleh perusahaan berbeda pada

waktu yang berbeda juga (Hartono, 2010).

Studi peristiwa melibatkan sampel yang berisi dengan banyak

perusahaan. Untuk tipe peristiwa tunggal dengan waktu yang berbeda

maka perusahaan-perusahaan di sampel akan mempunyai waktu

peristiwa yang berbeda. Waktu yang berbeda-beda ini dijadikan waktu

yang sama secara relatif, yaitu dijadikan waktu yang disebut dengan

waktu ke nol.

12.

Ketepatan Tanggal Peristiwa

peristiwa tersebut tidak tertangkap, karena pasar bereaksi bukan pada

waktu tersebut tetapi pada waktu lain yang tidak tertangkap.

Konsepnya adalah menentukan tanggal peristiwa yang akan direaksi

oleh pasar. Pasar akan bereaksi pada peristwa atau pengumuman

pertama kali diterima oleh pasar bukan peristiwa atau pengumuman

resmi berikutnya yang disampaikan oleh pihak terkait. Misalnya

adalah peristiwa pengumuman dividen oleh emiten. Pengumuman

dividen oleh emiten mempunyai tidak hanya satu tanggal atau waktu

peristiwa, tetapi beberapa tanggal peristiwa seperti misalnya tanggal

pengumuman ke publik, tanggal

cum date,

dan tanggal dibayarnya

dividen karena pada tanggal ini pasar sudah mempunyai informasi

terlebih dahulu mengenai kebijakan dividen tersebut. Pasar

pertamakali menerima informasi pada saat pengumuman kebijakan

dividen tersebut diumumumkan ke pasar, sehingga tanggal

pengumuman ini diyakini sebagai tanggal pertama kali pasar

mendapatkan informasi kebijakan dividen (Hartono, 2010).

tidak terjadinya reaksi pada tanggal peristiwa yang salah atau terjadi

reaksi yang tidak seharusnya. Sering kali studi peristiwa tidak

menemukan reaksi yang signifikan di tanggal peristiwa karena

pengambilan tanggal peristiwa yang salah. Tidak terjadinya reaksi ini

dapat terjadi karena kemungkinan pasar sudah bereaksi sebelum pada

tanggal peristiwa yang sebenarnya. Kemungkinan kesalahan reaksi

yang kedua adalah pasar bereaksi yang tidak seharusnya bereaksi

(Hartono, 2010).

13.

Kabar Baik dan Kabar Buruk

Hartono (2010) berpendapat bahwa isu lain dari suatu peristiwa

adalah arah pengaruh dari peristiwanya. Arah pengaruh dari peristiwa

dapat berupa arah positif, tidak berarah, dan atau berarah negatif. Arah

pengaruh posistif diperoleh jika dianggap peristiwanya merupakan

suatu kabar baik (

good news

) bagi pasar sehingga pasar diharapkan

juga akan bereaksi positif. Peristiwa tidak mempunyai arah pengaruh

jika dianggap peristiwa tersebut tidak mengandung informasi atau

tidak mengandung nilai ekonomis, sehingga diharapkan pasar tidak

akan bereaksi terhadap peristiwa ini. Arah pengaruh negatif

merupakan arah dari peristiwa kabar buruk (

bad news

) yang

diharapkan pasar juga akan merespon negatif terhadap kabar buruk

tersebut.

perusahaan-perusahaan yang mengumumkan peningkatan pembayaran

dividen diharapkan sebagai suatu kabar baik (

good news

) bagi pasar.

Karena sebagai kabar baik, maka diharapkan pasar juga akan bereaksi

positif terhadap peristiwa pengumuman ini.

Kabar baik (

good news

) atau kabar bururk (

bad news

) dari

suatu kejadian harus didasarkan pada teori atau logika yang kuat. Teori

mana yang digunakan tergantung dari mana yang paling tepat di

fenomenanya. Beberapa peristiwa mempunyai arah negatif (

bad news

).

Peristiwa-peristiwa ini biasanya adalah peristiwa yang merugikan atau

menurunkan nilai dari perusahaan. Tidak selalu arah dari suatu

peristiwa ekonomi atau peristiwa politik adalah sama untuk semua

perusahaan. sering juga peristiwa ekonomi dan politik mempunyai dua

arah berbeda sekaligus untuk perusahaan yang berbeda.

C.

Signaling Theory

Menurut Hartono (2014)

,

informasi yang dipublikasikan sebagai

suatu pengumuman akan memberikan sinyal bagi investor dalam

pengambilan keputusan investasi. Pada waktu informasi diumumkan dan

pelaku pasar menerima informasi tersebut, pelaku pasar terlebih dahulu

menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal

baik

(good news)

atau sinyal buruk

(bad news)

. Pengumuman yang

memberikan sinyal positif akan mendorong investor untuk aktif

melakukan perdagangan saham di bursa efek. Pengumuman pencalonan

presiden Joko Widodo memberikan sinyal positif kepada investor karena

Joko Widodo dianggap memiliki rekam jejak kepemimpinan yang baik,

khususnya saat menjadi walikota di Solo.

Joko Widodo akan memberikan kebijakan-kebijakan yang

memajukan perusahaan, salah satunya memudahkan perijinan dengan cara

semuanya diintegrasikan dalam satu kantor. Diharapkan dengan

pengintegrasian ini, maka waktu pengurusan dapat di pangkas. Seperti

yang dilakukan Joko Widodo di Solo pernah memangkas waktu perijinan

yang sebelumnya enam bulan atau delapan bulan menjadi dua puluh enam

hari.

D.

Penelitian Sebelumnya

Penelitian tentang pengaruh pengumuman politik terhadap respon

pasar modal telah dilakukan oleh Rahayu (2007) dengan judul

“Reaksi

Pasar Modal terhadap Pengumuman Perombakan

(Reshuffle)

Terbatas

Kabinet Indonesia Bersatu II

”

memberikan temuan bahwa pasar modal

bereaksi positif dan signifikan terhadap pengumuman

reshuffle

Kabinet

Indonesia

Bersatu II. Hal ini ditunjukkan dengan munculnya rata-rata

return

tak normal yang positif dan signifikan di sekitar tanggal

pengumuman. Reaksi pasar modal yang positif ini sesuai dengan

signaling

theory.

Namun,

hasil pengujian

average abnoral return

saham harian

menunjukan bahwa peristiwa tersebut tidak signifikan pada tanggal

peristiwa pengumuman Perombakan

(Reshuffle)

Terbatas Kabinet

Indonesia Bersatu II.

Penelitian lainn

ya tentang “Pengaruh Pengumuman Pencalonan

Presiden Joko Widodo 2014 Di Bursa Efek Indonesia

“

di lakukan oleh

Nailiu(2014). Hasil dari penelitian ini adalah pengumuman pencalonan

Joko Widodo tidak berpengaruh terhadap pasar modal Indonesia. Hasil

perhitungan

return

tak normal pada tanggal peristiwa pengumuman

pencalonan presiden Joko Widodo menunjukkan tidak signifikan.

Penelitian selanjutnya adalah penelitian Wardhani (2012) yang

meneliti

“

Reaksi Pasar Modal Indonesia terhadap Peristiwa Pemilihan

Gubernur DKI Jakarta Putaran II 2012”.

Hasil dari penelitian ini adalah

Jakarta Putaran II 2012 sebagai kabar baik, ditunjukkan dengan

munculnya rata-rata

return

tak normal yang bernilai positif dan signifikan

di sekitar tanggal terjadinya peristiwa.. Dalam peristiwa ini investor

mengharapkan Joko Widodo dan Ahok menjadi Gubernur DKI Jakarta

sehingga pasar modal bereaksi positif terhadap peristiwa tersebut.

Selanjutnya bukti empiris Nunuhitu (1999) (dikutip dalam Rahayu,

2007) menunjukkan bahwa pasar modal bereaksi positif terhadap peristiwa

politik yang diharapkan, yaitu pengumuman Rancangan Anggaran

Pendapatan Belanja Negara (RAPBN) pada tanggal 6 Januari 1998. Hal ini

dibuktikan dengan munculnya

return

tak normal positif yang signifikan

pada hari ke 6, 7, dan 8 sesudah pengumuman. Dengan demikian menurut

signaling theory

pasar akan cenderung menginterpretasikan peristiwa

pencalonan presiden Joko Widodo sebagai sinyal kinerja Joko Widodo

saat ini maupun prospeknya di masa 5 tahun mendatang. Sinyal ini pada

akhirnya akan mempengaruhi aktivitas di pasar modal (dicerminkan oleh

pergerakan harga saham) sehingga pada akhirnya pasar modal akan

bereaksi positif terhadap pengumuman yang diharapkan tersebut.

Penelitian Nunuhitu (1999) mendukung

signaling theory

ini.

E.

Hipotesis

baik serta mampu membawa negara ini ke arah yang lebih baik. Hal ini

ditanggapi positif oleh sejumlah pelaku pasar modal karena Joko Widodo

dianggap mampu untuk mewujudkannya dan memberikan harapan baru

bagi perekonomian Indonesia. Dengan demikian tanggapan sejumlah

kalangan ini diduga menunjukkan reaksi pasar modal yang positif terhadap

pengumuman tersebut, yang dicerminkan oleh

return

tak normal yang

signifikan di sekitar tanggal pengumuman. Berdasarkan uraian tersebut

maka rumusan hipotesis dalam penelitian ini adalah:

H

O: Pasar modal tidak bereaksi positif terhadap pengumuman

pencalonan presiden Joko Widodo

H

A: Pasar modal bereaksi positif terhadap pengumuman

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian studi peristiwa

(event study)

. Menurut Hartono (2010) studi peristiwa merupakan studi

yang mempelajari reaksi pasar terhadap suatu peristiwa (

event

) yang

informasinya dipublikasikan sebagai suatu pengumuman. Reaksi pasar

ditunjukkan dengan adanya perubahan harga dari sekuritas yang

bersangkutan, dan dapat diukur dengan menggunakan

return

tak normal

dari sekuritas perusahaan yang bersangkutan.

Event study

ini dapat

digunakan untuk menguji kandungan informasi dari sebuah pengumuman

(Hartono, 2010).

Event study

diartikan sebagai mempelajari pengaruh

suatu peristiwa terhadap harga saham di pasar, baik pada saat peristiwa itu

terjadi maupun beberapa saat setelah peristiwa itu terjadi (Tandelilin,

2009).

Studi peristiwa mengukur hubungan antara suatu peristiwa yang

mempengaruhi sekuritas dan

return

sekuritas tersebut. Beberapa peristiwa,

seperti perubahan regulasi atau kejutan ekonomi, mempengaruhi banyak

sekuritas secara kontemporer. Peristiwa lain, seperti perubahan kebijakan

dividen atau

stock split,

merupakan hal spesifik untuk masing-masing

sekuritas (Kritzman, 1994). Lebih lanjut Kritzman (1994) mengatakan

bahwa

event study

sering digunakan untuk menguji hipotesis pasar yang

efisien. Contoh,

abnormal return

yang muncul setelah suatu peristiwa

terjadi atau

abnormal returns

yang berasosiasi dengan hipotesis pasar

efisien pada peristiwa kontradiktif yang dapat diantisipasi. Selain dari

pengujian pada efisiensi pasar,

event study

merupakan hal yang berharga

dalam pengukuran besarnya dampak suatu peristiwa.

B.

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI). Ada 517 perusahaan yang

terdaftar di Bursa Efek Indonesia pada periode pengamatan 2013

–

2014.

Dari populasi yang sudah ditentukan maka pengambilan sampel dilakukan

dengan menggunakan metode

purposive sampling

.

Menurut Sugiyono (2008)

purposive sampling

merupakan teknik

penentuan sampel dengan pertimbangan tertentu, sehingga data yang

diperoleh lebih representatif dengan melakukan proses penelitian yang

kompeten di bidangnya.

Widodo. IHSG sendiri adalah indeks keseluruhan perusahaan yang ada di

dalam pasar modal di Indonesia. Indeks selain IHSG yang selanjutnya

terkenal adalah LQ45.

Indeks ini dibentuk hanya dari 45 saham-saham yang paling aktif

diperdagangkan. Pertimbangan-pertimbangan yang mendasari pemilihan

saham yang masuk di LQ-45 adalah likuiditas dan kapitalisasi pasar

dangan kriteria tertentu. Penulis tidak memilih indeks ini karena penulis

menganggap sampel 45 perusahaan sangat sedikit untuk digunakan dalam

penelitian ini, terlebih jika ada ketentuan lainnya. Oleh karena itu penulis

memilih indeks Kompas 100 yang memiliki lebih banyak sampel dengan

aspek yang hampir sama (likuiditas dan kapitalisasi pasar). Penulis

berharap dengan sampel yang lebih banyak, maka akan lebih

menggambarkan reaksi dari peristiwa tersebut.

Sampel dari penelitian ini adalah perusahaan-perusahaan yang

tergabung didalam indeks Kompas 100 dengan pertimbangan tertentu.

Kriteria untuk pemilihan sampel perusahaan yang masuk dalam indeks

Kompas 100 adalah sebagai berikut:

1.

Perusahaan ini mempunyai likuiditas yang baik

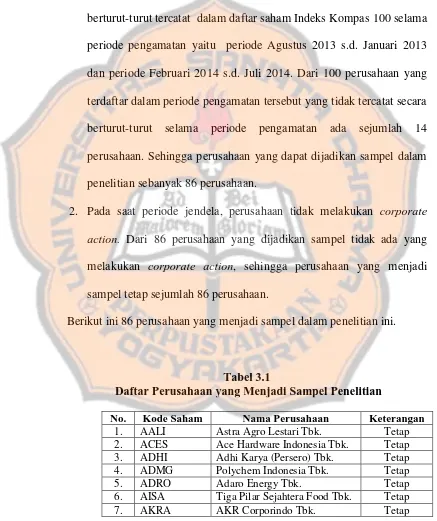

Pertimbangan tertentu pemilihan sampel dari 86 perusahaan yang

tergabung dalam Indeks Kompas 100 dalam penelitian ini dilakukan

dengan cara sebagai berikut:

1.

Sampel yang diambil dalam penelitian adalah perusahaan yang

berturut-turut tercatat dalam daftar saham Indeks Kompas 100 selama

periode pengamatan yaitu periode Agustus 2013 s.d. Januari 2013

dan periode Februari 2014 s.d. Juli 2014. Dari 100 perusahaan yang

terdaftar dalam periode pengamatan tersebut yang tidak tercatat secara

berturut-turut selama periode pengamatan ada sejumlah 14

perusahaan. Sehingga perusahaan yang dapat dijadikan sampel dalam

penelitian sebanyak 86 perusahaan.

2.

Pada saat periode jendela, perusahaan tidak melakukan

corporate

action.

Dari 86 perusahaan yang dijadikan sampel tidak ada yang

melakukan

corporate action

, sehingga perusahaan yang menjadi

sampel tetap sejumlah 86 perusahaan.

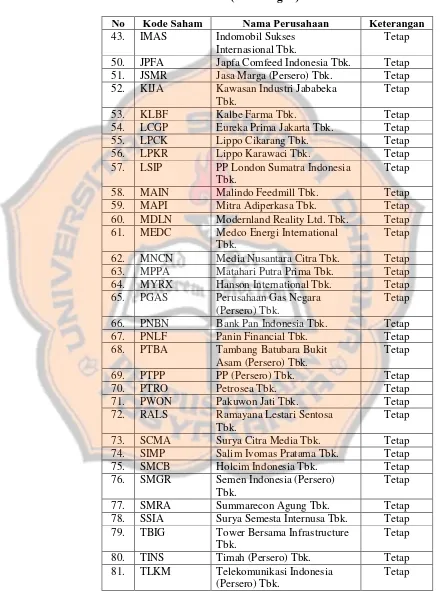

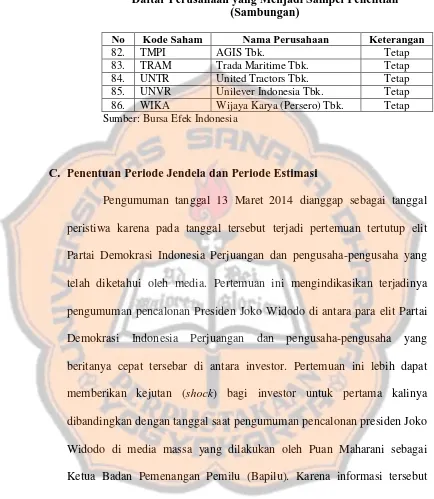

[image:63.595.83.520.213.734.2]Berikut ini 86 perusahaan yang menjadi sampel dalam penelitian ini.

Tabel 3.1

Daftar Perusahaan yang Menjadi Sampel Penelitian

No.

Kode Saham

Nama Perusahaan

Keterangan

1.

AALI

Astra Agro Lestari Tbk.

Tetap

2.

ACES

Ace Hardware Indonesia Tbk.

Tetap

3.

ADHI

Adhi Karya (Persero) Tbk.

Tetap

4.

ADMG

Polychem Indonesia Tbk.

Tetap

5.

ADRO

Adaro Energy Tbk.

Tetap

6.

AISA

Tiga Pilar Sejahtera Food Tbk.

Tetap

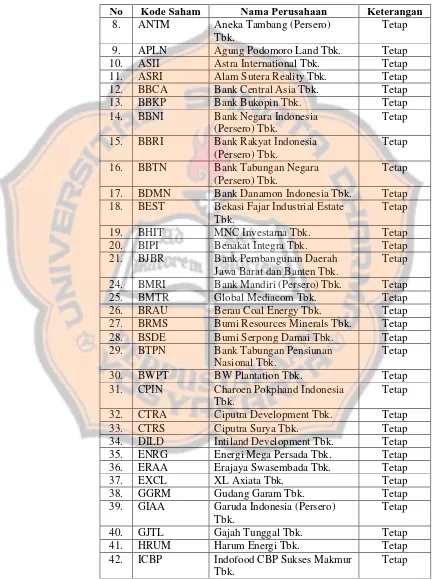

Tabel 3.1

Daftar Perusahaan yang Menjadi Sampel Penelitian

(Sambungan)

No

Kode Saham

Nama Perusahaan

Keterangan

8.

ANTM

Aneka Tambang (Persero)

Tbk.

Tetap

9.

APLN

Agung Podomoro Land Tbk.

Tetap

10.

ASII

Astra International Tbk.

Tetap

11.

ASRI

Alam Sutera Reality Tbk.

Tetap

12.

BBCA

Bank Central Asia Tbk.

Tetap

13.

BBKP

Bank Bukopin Tbk.

Tetap

14.

BBNI

Bank Negara Indonesia

(Persero) Tbk.

Tetap

15.

BBRI

Bank Rakyat Indonesia

(Persero) Tbk.

Tetap

16.

BBTN

Bank Tabungan Negara

(Persero) Tbk.

Tetap

17.

BDMN

Bank Danamon Indonesia Tbk.

Tetap

18.

BEST

Bekasi Fajar Industrial Estate

Tbk.

Tetap

19.

BHIT

MNC Investama Tbk.

Tetap

20.

BIPI

Benakat Integra Tbk.

Tetap

21.

BJBR

Bank Pembangunan Daerah

Jawa Barat dan Banten Tbk.

Tetap

24.

BMRI

Bank Mandiri (Persero) Tbk.

Tetap

25.

BMTR

Global Mediacom Tbk.

Tetap

26.

BRAU

Berau Coal Energy Tbk.

Tetap

27.

BRMS

Bumi Resources Minerals Tbk.

Tetap

28.

BSDE

Bumi Serpong Damai Tbk.

Tetap

29.

BTPN

Bank Tabungan Pensiunan

Nasional Tbk.

Tetap

30.

BWPT

BW Plantation Tbk.

Tetap

31.

CPIN

Charoen Pokphand Indonesia

Tbk.

Tetap

32.

CTRA

Ciputra Development Tbk.

Tetap

33.

CTRS

Ciputra Surya Tbk.

Tetap

34.

DILD

Intiland Development Tbk.

Tetap

35.

ENRG

Energi Mega Persada Tbk.

Tetap

36.

ERAA

Erajaya Swasembada Tbk.

Tetap

37.

EXCL

XL Axiata Tbk.

Tetap

38.

GGRM

Gudang Garam Tbk.

Tetap

39.

GIAA

Garuda Indonesia (Persero)

Tbk.

Tetap

40.

GJTL

Gajah Tunggal Tbk.

Tetap

41.

HRUM

Harum Energi Tbk.

Tetap

42.

ICBP

Indofood CBP Sukses Makmur

Tbk.

Tabel 3.1

Daftar Perusahaan yang Menjadi Sampel Penelitian

(Sambungan)

No

Kode Saham

Nama Perusahaan

Keterangan

43.

IMAS

Indomobil Sukses

Internasional Tbk.

Tetap

50.

JPFA

Japfa Comfeed Indonesia Tbk.

Tetap

51.

JSMR

Jasa Marga (Persero) Tbk.

Tetap

52.

KIJA

Kawasan Industri Jababeka

Tbk.

Tetap

53.

KLBF

Kalbe Farma Tbk.

Tetap

54.

LCGP

Eureka Prima Jakarta Tbk.

Tetap

55.

LPCK

Lippo Cikarang Tbk.

Tetap

56.

LPKR

Lippo Karawaci Tbk.

Tetap

57.

LSIP

PP London Sumatra Indonesia

Tbk.

Tetap

58.

MAIN

Mal