ASEAN ECONOMIC COMMUNITY

2015

ASEAN ECONOMIC COMMUNITY

2015

INDONESIAN ECONOMIC

REVIEW AND OUTLOOK

No 4/Tahun III/Desember 2014Macroeconomic Dashboard Fakultas Ekonomika dan Bisnis

Indonesia Menghadapi

AEC 2015

Kata Pengantar

Selamat membaca

Prof. Dr. Sri Adiningsih, M.Sc

Head of Researcher

Macroeconomic Dashboard Indonesian Economic Review and Outlook (IERO) adalah buletin ilmiah kuartalan yang membahas gambaran umum terkini perekonomian Indonesia disertai prospeknya di masa mendatang, Buletin ini diterbitkan oleh Macroeconomic Dashboard yang merupakan fasilitas laboratorium ekonomi makro yang dikembangkan Jurusan Ilmu Ekonomi, Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada bekerjasama dengan PT Bank Mandiri (Persero) Tbk sejak tahun 2012.

Dalam melihat prospek perekonomian Indonesia, buletin ini menggunakan Konsensus Proyeksi Indikator Makroekonomi dari para akademisi bidang ekonomi dan juga secara khusus mengembangkan Gadjah Mada Leading Economic

Indicator (GAMA LEI) sebagai instrumen proyeksi perekonomian yang

dikembangkan secara orisinil oleh tim Macroeconomic Dashboard. GAMA LEI yang telah terbukti mampu memprediksikan siklus perekonomian Indonesia secara tepat selama tujuh edisi tetap selalu terus mengalami penyempurnaan pada setiap edisinya agar dapat menjadi alat indikasi siklus perekonomian Indonesia yang semakin dapat dipercaya oleh para penggunanya. Dengan outreach mencapai lebih kurang seribu orang pembaca per-hari baik dalam bentuk fisik maupun versi online serta outreach total yang telah mencapai hingga lebih dari setengah juta pembaca, IERO pada edisi ini mengangkat tema: “Kesiapan Indonesia Menghadapi ASEAN Economic Community 2015”. Tema ini diangkat untuk menangkap harapan besar dari seluruh lapisan masyarakat Indonesia akan masa depan ekonomi Indonesia yang penuh tantangan terutama dikaitkan dengan menjelangnya kehadiran ASEAN Economic Community 2015, namun di tengah tren pertumbuhan ekonomi nasional, regional dan global yang justru menunjukkan perlambatan. Semoga pemerintahan dan otoritas ekonomi mampu mengubah siklus ekonomi yang menurun, mengubah pengelolaan ekonomi, agar ekonomi Indonesia kembali bangkit, tumbuh, dan berkembang berkelanjutan.

Daftar Isi

RINGKASAN EKSEKUTIF ... 1 A. PERKEMBANGAN EKONOMI MAKRO DAN FISKAL 1. Perekonomian Indonesia masih menunjukkan tren perlambatan... 3 2. Fiscal space meningkat seiring turunnya subsidi BBM... 8 B. SEKTOR MONETER DAN PASAR KEUANGAN 1. Rupiah masih tertekan... 13 2. Kemampuan membayar pinjaman membaik... 20 3. Tren peningkatan surplus neraca pembayaran dan perdagangan masih berlanjut... 24 C. GAMA LEI DAN KONSENSUS PROYEKSI EKONOMI 1. GAMA Leading Economic Indicator (GAMA LEI)... 28 2. Konsensus Proyeksi Indikator Makroekonomi... 30 D. PERKEMBANGAN EKONOMI REGIONAL... 32 E. ASEAN: Rapuhnya Perekonomian Kawasan Menjelang AEC 2015... 35 F. ISU TERKINI... 44 G. ECONOMIC OUTLOOK... 50Daftar Istilah

AEC ASEAN Economic Community APBN Anggaran Penerimaan dan Belanja Negara APBNP Anggaran Penerimaan dan Belanja Negara Perubahan ASEAN Association of South East Asian Nations BBM Bahan Bakar Minyak BEI Bursa Efek Indonesia BI Bank Indonesia BPS Badan Pusat Statistik bps basis point CAD Current Account Deficit DPR Dewan Perwakilan Rakyat ECB European Central Bank (Bank Sentral Eropa) EDB Ease of Doing Business FFR Fed Fund Rate, Suku Bunga Acuan The Fed GAMA LEI Gadjah Mada Leading Economic Indicator GCI Global Competitiveness Index GST Goods And Service Tax HDI Human Development Index IDR Indonesian Rupiah IHK Indeks Harga Konsumen IHP Indeks Harga Produsen IHSG Indeks Harga Saham Gabungan JPKE Jabatan Perancang Kemajuan Ekonomi kk Kepala Keluarga LHS Left Hand Side (sisi vertikal kiri) LPG Liquified Petroleum Gas LPS Lembaga Penjamin Simpanan Migas Minyak dan Gas Bumi Minerba Mineral dan Batubara MPR Majelis Permusyawaratan Rakyat Musrembang Musyawarah Perencanaan Pembangunan m-t-m month-to-month NYSE New York Stock Exchange OJK Otoritas Jasa Keuangan Organda Organisasi Pengusaha Nasional Angkutan Bermotor di Jalan PBI Peraturan Bank Indonesia PDB Produk Domestik Bruto PNBP Penerimaan Negara Bukan Pajak PPh Pajak Penghasilan PPn Pajak Pertambahan Nilai PPnBM Pajak Penjualan Atas Barang mewah q-t-q quarter-to-quarter RAPBN Rencana Anggaran Pendapatan dan Belanja Negara RHS Right Hand Side (sisi vertikal kanan) RPJMN Rencana Pembangunan Jangka Menengah Nasional SBI Sertifikat Bank Indonesia SBN Surat Berharga Negara SEZ Special Economic Zone SUN Surat Utang Negara The Fed The Federal Reserve (Bank Sentral Amerika) TTL Tarif Tenaga Listrik USD Dolar Amerika UU Undang-Undang VAT Value Added Tax vs versus y-o-y year-on-yearRINGKASAN EKSEKUTIF

Perekonomian Indonesia masih mengalami perlambatan sebagaimana proyeksi GAMA LEI pada terbitan kuartal-III 2014. Secara year-on-year, pertumbuhan ekonomi Indonesia pada kuartal-III 2014 hanya sebesar 5,01%, tingkat pertumbuhan terendah sejak kuartal IV-2009. Penurunan kinerja ekonomi ini sebagian disebabkan perkembangan ekonomi global yang masih lesu dan rendahnya pembentukan modal tetap bruto. Meskipun demikian, pada kuartal III-2014, surplus Neraca Pembayaran kembali meningkat yang disumbang oleh surplus Neraca Transaksi Modal dan Finansial. Begitu pula pada Neraca Perdagangan Barang yang kembali surplus.

Meskipun terjadi perlambatan ekonomi, realokasi subsidi BBM ke sektor produktif diharapkan mampu menunjang kinerja perekonomian mendatang. Apalagi hingga laporan ini ditulis penerimaan perpajakan—yang merupakan sumber utama penerimaan negara—hanya mencapai 75,73% dari target 2014. Selain itu, bagaimana subsidi BBM ini direalokasikan juga turut mendapat perhatian karena hingga saat ini market player masih menanti rencana kerja pemerintah yang tertuang dalam APBN 2015.

Pelemahan nilai rupiah, baik dari sisi inflasi maupun nilai tukar, masih terus berlanjut. Bank Indonesia kemudian mengantisipasi pelemahan rupiah ini dengan menaikkan BI rate sebesar 25 bps pada November lalu. Namun demikian, kompensasi kenaikan harga BBM yang diberikan kepada masyarakat miskin diharapkan lebih dari cukup untuk menutupi kenaikan biaya hidup akibat inflasi. Estimasi dari tim Macroeconomic Dashboard menunjukkan jumlah kompensasi yang diberikan pemerintah pada bulan November-Desember 2014 dan Januari-Juni 2015 cukup untuk menutupi kenaikan biaya hidup masyarakat miskin (11,6% vs. 3,2%) hingga 8 bulan mendatang.

Pada edisi kali ini GAMA LEI dan konsensus proyeksi indikator makroekonomi memprediksikan masih akan terjadinya penurunan siklus perekonomian. Penurunan ini diperkirakan terjadi akibat situasi makroekonomi nasional dan global yang masih belum kondusif. Namun

demikian patut diingat bahwa arah perekonomian yang tertuang dalam APBN 2015 masih belum ditetapkan, sehingga perekonomian Indonesia masih sangat mungkin untuk bouncing back di masa mendatang.

Perekonomian daerah menunjukkan pertumbuhan yang meningkat di kawasan timur Indonesia yang disumbang oleh meningkatnya ekspor pasca keluarnya izin ekspor mineral. Namun demikian inflasi juga marak terjadi, dimana terdapat 16 provinsi yang memiliki inflasi di atas rata-rata nasional, meningkat dari kuartal-II 2014 dimana hanya ada 12 provinsi yang inflasinya di atas rata-rata nasional. Hal ini patut dicermati terutama oleh Tim Pemantauan dan Pengendalian Inflasi Daerah yang merupakan ujung tombak pengendali inflasi di daerah.

Sementara itu menjelang berakhirnya Tahun 2014, situasi perekonomian ASEAN pada kuartal III-2014 mencatatkan tingkat pertumbuhan sebesar 3,42% dimana lebih rendah dibandingkan capaian serupa pada kuartal II-2014 sebesar 4,28% akibat melambatnya pertumbuhan negara-negara utama di kawasan seperti Indonesia, Malaysia dan Filipina serta tekanan inflasi yang relatif masih tinggi pada produk makanan dan produk impor. Namun sentimen positif para pelaku pasar masih tinggi terhadap kawasan ini yang ditunjukkan dengan pertumbuhan positif sebesar dua digit pada hampir semua indeks pasar saham di kawasan ASEAN, namun sentimen positif tersebut dibayang-bayangi oleh rencana kenaikan basis suku bunga

The Fed pada 2015 yang dikhawatirkan akan mengakibatkan terjadinya

pembalikan arus modal dari kawasan ASEAN kepada negara-negara maju. Isu daya saing pada arus perdagangan internasional masih menjadi kendala di kawasan ini dengan kecenderungan melemahnya mata uang negara-negara di ASEAN diikuti dengan perbaikan yang relatif tidak signifikan pada berbagai indikator daya saing yang dirilis oleh berbagai lembaga internasional terutama ketika kawasan ASEAN memiliki kecenderungan lebih mengandalkan perdagangan ekstra-ASEAN dibandingkan perdagangan intra-ASEAN. Khusus untuk Indonesia yang saat ini sudah mencatatkan neraca perdagangan yang negatif dengan negara-negara utama di kawasan ASEAN bahkan sebelum terlaksananya AEC 2015, harus memberikan perhatian yang lebih serius terkait isu daya saing agar tidak sekedar menjadi “penonton” pada saat AEC 2015 telah terlaksana nantinya.

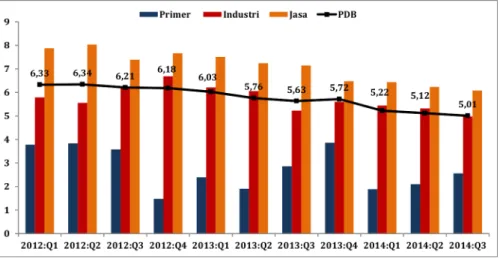

1. Perekonomian Indonesia masih menunjukkan tren perlambatan

Pertumbuhan ekonomi Indonesia pada kuartal III-2014 menyentuh angka 5,01% (y-o-y). Angka tersebut jauh lebih rendah jika dibandingkan dengan pertumbuhan ekonomi pada periode yang sama pada tahun sebelumnya yang mencapai 5,63% (y-o-y). Nampaknya, efek multiplier dari Pemilu Presiden dan Wakil Presiden yang dilaksanakan pada tanggal 9 Juli 2014 lalu tidak sebesar yang diharapkan. Namun demikian, melambatnya pertumbuhan ekonomi Indonesia tersebut sesuai dengan perkiraan GAMA

Leading Economic Indicator yang telah lebih dahulu memprediksi adanya

penurunan siklus perekonomian Indonesia pada kuartal III-2014.

Kian melambatnya pertumbuhan ekonomi di Indonesia selama beberapa kuartal terakhir ini sejalan dengan melambannya pertumbuhan ekonomi pada dua negara mitra dagang utama Indonesia yaitu Tiongkok dan Jepang. Melemahnya kinerja pertumbuhan ekonomi di

kedua negara tersebut juga diperburuk oleh harga komoditas global yang

masih rendah seiring dengan melemahnya permintaan global. Menurut

publikasi Bank Dunia, harga minyak dunia dan harga komoditas non migas

pada Oktober 2014 menurun masing-masing sebesar 8,9% ( m-t-m) dan 1,0% (m-t-m). Kondisi tersebut turut berdampak buruk bagi kinerja ekspor

Indonesia pada kuartal III-2014.

S eiring dengan melemahnya kinerja ekspor di Indonesia, SektorIndustri (yang terdiri dari Sektor Industri Pengolahan, Sektor Listrik, Gas dan Air Bersih serta Sektor Konstruksi) juga tercatat mengalami perlambatan pada kuartal III-2014. Pertumbuhan Sektor

Industri melambat menjadi 4,98% ( y-o-y) jika dibandingkan dengan kuartal

sebelumnya yang mampu tumbuh mencapai 5,32% ( y-o-y). Hal serupa juga

terjadi pada angka pertumbuhan Sektor Jasa yang turut melambat. Pada

kuartal III-2014, Sektor Jasa mencatat pertumbuhan sebesar 6,08% ( y-o-y), melambat jika dibandingkan pertumbuhan pada kuartal sebelumnya yang

mencapai 6,24 (y-o-y). Kondisi tersebut disebabkan oleh melemahnya

kinerja pada Sektor Keuangan, Real Estat dan Jasa perusahaan seiring

dengan melambatnya pertumbuhan kredit pada kuartal III-2014 dimana

Bank Indonesia meng oreksi proyeksi pertumbuhan kredit di tahun 2014 k

dari 18,2% (y-o-y) menjadi 14,4% (y-o-y). Penyebab perlambatan tersebut

antara lain karena rendahnya permintaan pembiayaan dari nasabah,

kenaikan suku bunga dan meningkatnya risiko pemberian kredit.

Di sisi lain, Sektor Primer (yang terdiri dari Sektor Pertanian, Peternakan, Kehutanan dan Perikanan serta Sektor Pertambangan dan Penggalian) mampu tumbuh lebih tinggi pada kuartal III-2014. Menurut data yang dilansir dari BPS, pertumbuhan sektor primer pada kuartal III-2014 mencapai 2,56% (y-o-y) lebih tinggi jika dibandingkan pada kuartal sebelumnya yang hanya mencapai 2,10% (y-o-y). Pertumbuhan sektor

primer tersebut terutama didukung oleh pertumbuhan pada Sektor Pertambangan dan enggalian yang mampu tumbuh menjadi 0,31% ( P y-o-y) setelah beberapa kuartal terakhir mengalami kontraksi pasca penerapan

Undang-Undang Mineral dan Batubara (UU Minerba) pada 12 Januari 2014 lalu. Selain itu, musim Lebaran yang jatuh pada bulan Juli 2014 ikut

mendorong produksi tanaman pangan dan daging ternak pada ektor S Pertanian, eternakan, ehutanan dan erikanan. Tercatat pada kuartal III-P K P

2014, pertumbuhan Sektor Pertanian, eternakan, ehutanan danP K Gambar 1: Pertumbuhan PDB Indonesia Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha, 2012 - 2014 (y-o-y, dalam %) Pertumbuhan ekonomi Indonesia menunjukkan tren yang terus melamban selama beberapa kuartal terakhir Catatan: Sektor Primer: Sektor Pertanian, Peternakan, Kehutanan dan Perikanan; dan Sektor Pertambangan dan Penggalian Sektor Industri: Sektor Industri Pengolahan; Sektor Listrik, Gas dan Air Bersih; dan Sektor Konstruksi Sektor Jasa: Sektor Perdagangan, Hotel dan Restoran; Sektor Pengangkutan dan Komunikasi; Sektor Keuangan, Real Estat dan Jasa Perusahaan; dan Sektor Jasa-jasa Sumber: BPS dan CEIC (2014)

Perkembangan Ekonomi Makro dan Fiskal

Perikanan mencapai 3,74% ( y-o-y), lebih tinggi dari pertumbuhan pada

kuartal sebelumnya yang hanya mencapai 3,43% (y-o-y).

Pengeluaran Konsumsi Rumah Tangga mencatat pertumbuhan tertinggi secara year-on-year pada kuartal III-2014. Menurut data yang dilansir oleh BPS, pertumbuhan Konsumsi Rumah Tangga pada kuartal III-2014 mencapai 5,31% (y-o-y), lebih tinggi dibandingkan kuartal sebelumnya yang hanya mencapai 4,84% (y-o-y). Selanjutnya, pertumbuhan Konsumsi Pemerintah tercatat meningkat signifikan pada kuartal III-2014 yaitu 4,37% (y-o-y) setelah sebelumnya mengalami kontraksi pada kuartal II-2014 hingga mencapai -0,71% (y-o-y). Hal ini terkait dengan peningkatan realisasi belanja

barang dan bantuan sosial yang dilakukan pada kuartal III-2014. Selain itu,

menurut data Kementerian Keuangan, pola penyerapan belanja pemerintah

baik dari belanja barang maupun pegawai juga meningkat pada kuartal III-

2014.

Sementara itu, pertumbuhan pengeluaran Investasi (Pembentukan Modal Tetap Bruto/PMTB) menunjukkan tren yang terus menurun selama tahun 2014. Pertumbuhan nvestasi pada kuartal III-2014 hanya I

mencapai 4,02% (y-o-y), jauh lebih rendah jika dibandingkan dengan angka

pertumbuhan pada kuartal I-2014 dan kuartal II-2014 yang masing-masing

mencapai 5,99% (y-o-y) dan 5,21% (y-o-y). Hal ini disebabkan oleh perilaku

wait and see para investor yang masih mencari aman terutama terkait dengan Gambar 2: Pertumbuhan PDB Indonesia Atas Dasar Harga Konstan 2000

Menurut Pengeluaran, Tahun 2012 - 2014 (y-o-y, dalam %) Pertumbuhan ekonomi pada kuartal III-2014 masih ditopang oleh tingginya Konsumsi Rumah Tangga dan Pemerintah

situasi politik di Indonesia pasca Pemilu. Selanjutnya, kinerja kspor neto E pada kuartal III-2014 masih terbilang cukup lemah. Hal ini disebabkanoleh

pertumbuhan nilai mpor yang rendah sebesar -3,63% ( I y-o-y) dan kspor E

yang masih mengalami kontraksi pada kuartal III-2014 mencapai -0,70% ( y-o-y).

Selanjutnya, BPS melakukan perubahan tahun dasar PDB tahun 2000 menjadi tahun 2010 untuk perhitungan PDB pada tahun 2015 (berlaku per Februari 2015). Menurut BPS, hal ini dilatarbelakangi oleh pengaruh perekonomian global terhadap stuktur perekonomian nasional dalam 10 tahun terakhir. Melalui perubahan tahun dasar ini, maka akan ada penambahan sektor lapangan usaha menjadi 17 lapangan usaha yang digunakan sebagai dasar perhitungan PDB di mana sebelumnya hanya terdapat 9 lapangan usaha. Selain itu, adanya sumber data baru seperti Sensus Penduduk tahun 2010 dan Indeks Harga Produsen (IHP) juga menjadi alasan adanya perhitungan baru tersebut. Pada tahun 2015 mendatang, perhitungan PDB pada sisi pengeluaran pun berubah menjadi 7 skema pengeluaran dengan memasukkan 1 komponen baru yaitu Konsumsi Lembaga Non Profit Rumah Tangga.

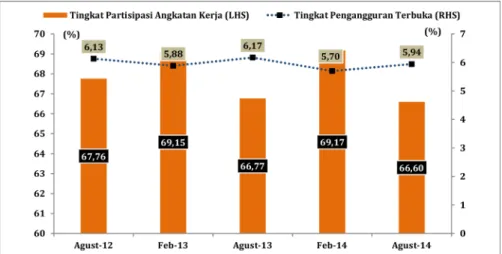

Seiring dengan perlambatan pertumbuhan ekonomi Indonesia pada kuartal III-2014, tingkat pengangguran pada Agustus 2014 juga memburuk menjadi sebesar 5,94% dari Februari 2014 yang mencapai 5,70%. Meskipun demikian jika dibandingkan dengan angka pengangguran ,

Gambar 3: Tingkat Partisipasi Angkatan Kerja dan Pengangguran Terbuka di Indonesia, Agustus 2012 - Agustus 2014 (dalam %)

Tingkat pengangguran terbuka memburuk

pada periode yang sama di tahun sebelumnya, tingkat pengangguran pada

Agustus 2014 sedikit mengalami penurunan. Secara keseluruhan, siklus

pengangguran di Indonesia pada tahun 2014 cenderung mengikuti musim

panen raya yang dimulai pada bulan Februari hingga April. Masa panen raya

tersebut ikut mendorong penyerapan tenaga kerja sehingga tingkat

pengangguran ikut membaik pada Februari dan cenderung menurun pada

Agustus. Sementara itu, tingkat partisipasi angkatan kerja pada Agustus

2014 juga menurun menjadi 66,60% jika dibandingkan dengan Februari

2014 yang mencapai 69,17%.

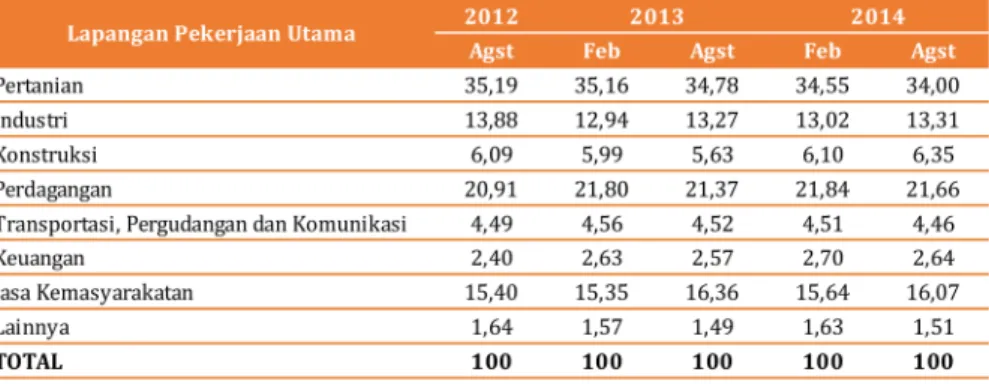

Berdasarkan struktur lapangan pekerjaan, Sektor Pertanian masih menjadi penyumbang terbesar dalam penyerapan tenaga kerja di Indonesia pada Agustus 2014 dengan kontribusi sebesar 34%. Meskipun demikian, jika dibandingkan dengan keadaan pada Februari 2014,

kontribusi Sektor Pertanian menurun. Menurut data yang dilansir BPS,

penduduk yang bekerja pada Sektor Pertanian pada Agustus 2014 mencapai

38,97 juta orang, menurun jika dibandingkan pada Februari 2014 yang

mencapai 40,83 juta orang. Hal ini terkait dengan berakhirnya musim panen

raya pada April 2014 sehingga mengurangi penyerapan tenaga kerja pada

Sektor Pertanian. Selain Sektor Pertanian, sektor-sektor yang berkontribusi

tinggi dalam penyerapan tenaga kerja di Indonesia pada Agustus 2014

adalah Sektor Perdagangan dan Jasa Kemasyarakatan yang masing-masing

berkontribusi sebesar 21,66% dan 16,07%.

Perkembangan Ekonomi Makro dan Fiskal

Tabel 1: Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut Lapangan Pekerjaan Utama, Tahun 2012 - 2014 (dalam %) Struktur lapangan pekerjaan di Indonesia pada Agustus 2014 tidak mengalami banyak perubahan dimana Sektor Pertanian masih menjadi sektor yang berkontribusi tinggi dalam penyerapan tenaga kerja Sumber: BPS dan CEIC (2014, diolah)

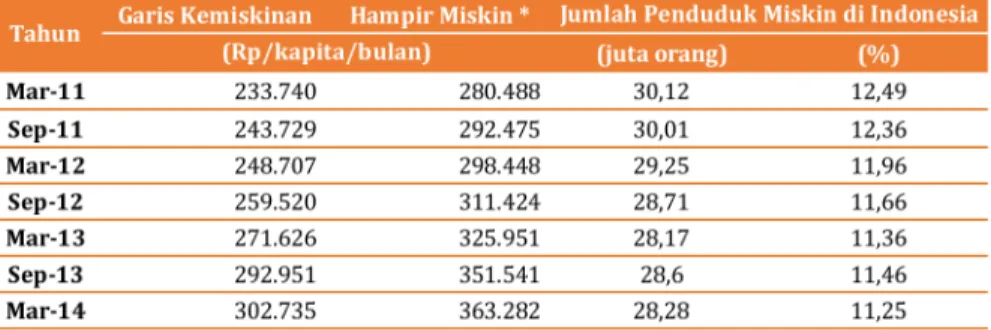

Sementara itu, kenaikan harga Bahan Bakar Minyak (BBM) bersubsidi pada 18 November 2014 diperkirakan akan meningkatkan angka kemiskinan di Indonesia. BPS mencatat, garis kemiskinan pada Maret

2014 adalah IDR 302.735 per kapita per bulan dan ukuran hampir miskin

mencapai IDR 363.282 per kapita per bulan. Sementara itu menurut ,

publikasi Bank Dunia yang mengolah data Survei Sosial Ekonomi Nasional

per September 2014 27,4% penduduk (sekitar 68 juta penduduk di

Indonesia) rentan terhadap kemiskinan. Artinya, apabila terjadi shocks

seperti kenaikan harga BBM, kelompok penduduk hampir miskin ini dapat

dengan mudah jatuh kebawah garis kemiskinan dan pada akhirnya akan

meningkatkan angka kemiskinan di Indonesia.

2. Fiscal space meningkat seiring turunnya subsidi BBM

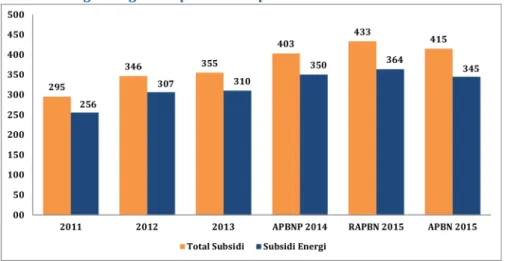

Subsidi energi pada tahun 2015 mengalami penurunan. Subsidi energi pada APBN tahun 2015 sebesar IDR 344,7 triliun mengalami penurunan bila dibandingkan dengan subsidi energi dalam usulan RAPBN 2015 awal sebesar IDR 363,5 triliun. Penurunan subsidi energi terjadi karena adanya penurunan subsidi BBM sebesar IDR 276 triliun atau turun IDR 15 triliun dari yang direncanakan pada RAPBN 2015 sebesar IDR 291 triliun. Realisasi subsidi BBM tahun ini hingga akhir Oktober 2014, penyaluran BBM subsidi telah mencapai 39,07 juta kl atau 86,1% dari kuota. Oleh karena itu pengalihan subsidi bahan bakar minyak (BBM) di tahun ini, diharapkan memberikan tambahan alokasi anggaran untuk belanja produktif untuk

Tabel 2: Perkembangan Kemiskinan di Indonesia 2011 – 2014 Kenaikan harga BBM berpotensi tingkatkan angka kemiskinan di Indonesia Catatan: * = ukuran hampir miskin adalah 1,2 kali dari garis kemiskinan Sumber: BPS dan CEIC (2014, diolah)

tahun depan. Anggaran tersebut nantinya dapat dialokasikan dalam Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2015.

Konsekuensi dari penurunan subsidi BBM adalah penetapan harga baru bahan bakar minyak (BBM) bersubsidi yang lebih tinggi. Terhitung 18 November 2014 pemerintah mengumumkan kenaikan harga BBM pada solar dan premium masing-masing naik sebesar IDR 2000. Dalam APBN-P 2014 telah disepakati besaran subsidi BBM yang besar hingga mencapai IDR 284,7 triliun namun bila dibandingkan dengan subsidi BBM 2015 sudah relatif lebih rendah yaitu sebesar IDR 276 triliun. Pengurangan subsidi yang dilakukan nantinya akan dialihkan pada sektor yang lebih produktif seperti pertanian dan infrastruktur. Namun angka besaran subsidi yang dialihkan ke sektor tersebut belum ada nominal yang jelas dan masih dibicarakan oleh pemerintah. Proporsi penyerapan APBN-P per September kuartal III-2014 tercatat lebih tinggi dibandingkan dengan APBN-P per September kuartal III-2013. Pada kuartal III September 2014, belanja negara sudah mencapai 65,8% bila dibandingkan dengan periode yang sama dengan tahun sebelumnya hanya mencapai 65,4%. Secara nominal, realisasi belanja di tahun 2014 juga lebih tinggi dibandingkan dengan periode yang sama pada tahun sebelumnya. Peningkatan ini dikarenakan persentase realisasi belanja pemerintah pusat pada tahun ini lebih tinggi 3,6%, meskipun realisasi transfer daerah lebih rendah 0,5% dibandingkan persentase realisasi tahun lalu.

Perkembangan Ekonomi Makro dan Fiskal

Gambar 4: Perkembangan Subsidi Energi 2011-2015 (IDR Triliun) Subsidi energi mengalami penurunan pada APBN 2015

Selain itu, pencapaian realisasi penerimaan APBN-P per September kuartal III-2014 juga lebih tinggi dibandingkan dengan APBN-P per September kuartal III-2013. Realisasi p enerimaan negara dan hibah hinggal kuartal III-2014 mencapai 66,1% dari total target penerimaan

negara dalam APBN-P 2014. Angka ini lebih tinggi bila dibandingkan dengan realisasi penerimaan negara dan hibah dalam APBN-P 2013 yang hanya mencapai 63,3% dari pagu APBN-P 2013. Peningkatan ini disebabkan karena persentase realisasi Penerimaan Negara Bukan Pajak (PNBP) lebih tinggi 4,9% meskipun realisasi penerimaan perpajakan lebih rendah 0,7% dibandingkan persentase realisasi tahun lalu.

Realisasi penerimaan perpajakan hingga November 2014 masih rendah, tercatat sebesar 75,73% dari target penerimaan pajak.

Berdasarkan laporan Direktorat Jenderal Pajak – Kementrian Keuangan, realisasi penerimaan pajak dari Januari hingga 14 November 2014 hanya mencapai IDR 812 triliun, atau sekitar 75,73% dari target APBN-P 2014 sebesar IDR 1072,4 triliun. Sehingga penerimaan perpajakan masih rendah jika dibandingkan dengan periode yang sama tahun 2013 tercatat sebesar IDR 795,5 triliun atau sekitar 80%. Secara terperinci, penerimaan pajak ini berasal dari PPh Non Migas sebesar IDR 389,16 meningkat dari periode sebelumnya IDR 359,11 triliun; PPN dan PPnBM dari IDR 309,29 triliun meningkat menjadi IDR 328,49 triliun. Selanjutnya dari PPh migas tercatat IDR 74,50 triliun meningkat dari periode sebelumnya IDR 71,69; Pajak lainnya juga mengalami kenaikan dari Rp4,28 triliun menjadi IDR 5,05 triliun dan PBB mengalami penurunan menjadi IDR 14,91 triliun dengan periode yang sama pada tahun sebelumnya IDR 17,36 triliun. Melihat kondisi ini, pemenuhan target penerimaan pajak APBN-P 2014 masih sulit tercapai.

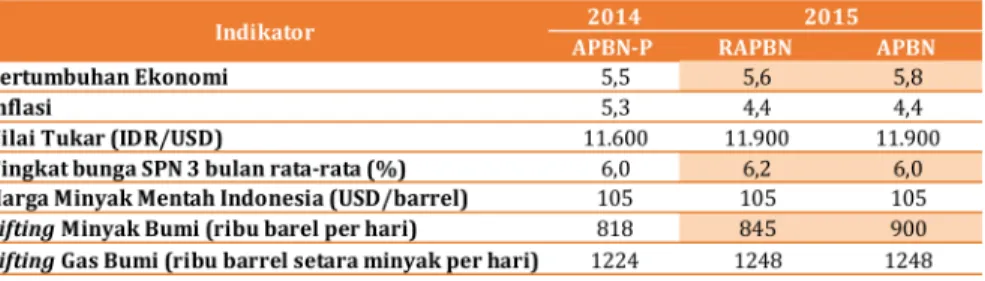

Saat ini APBN 2015 telah disahkan dan sejumlah asumsi makro mengalami perubahan. Beberapa asumsi indikator makroekonomi dalam APBN 2015 yang mengalami perubahan dibandingkan RAPBN 2015 adalah

Tabel 3: Realisasi Belanja APBN-P 2014 September 2013:Q3 – September 2014:Q3

Proporsi realisasi belanja dan pencapaian penerimaan APBN-P 2014:Q3 meningkat

pertumbuhan ekonomi yang meningkat dari 5,6% menjadi 5,8%, ingkat t bunga SPN 3 bulan menurun dari 6,2% menjadi 6,0% dan ifting minyak bumi l mengalami kenaikan dari 845 ribu barel per hari menjadi 900 ribu barel per hari. Pendapatan negara dan belanja pemerintah dalam APBN 2015 naik dari target RAPBN 2015. Pendapatan negara dalam APBN 2015 disepakati sebesar IDR 1.762,3 triliun, naik IDR 31,3 triliun dari RAPBN 2015. Pendapatan negara tersebut sebagian besar berasal dari pendapatan dalam negeri sebesar IDR 1.790,3 triliun terdiri dari perpajakan IDR 1.380 triliun ,

dan Penerimaan Negara Bukan Pajak (PNBP) IDR 410,3 triliun dan Hibah IDR 3,3 triliun. Sementara itu, belanja negara dalam APBN 2015 juga mengalami kenaikan menjadi Rp2.039,5 triliun arget tersebut . T meningkat sebesar IDR 19,6 triliun dari RAPBN 2015. Kenaikan belanja terjadi karena dalam APBN 2015 terdapat kenaikan belanja kementrian dan lembaga (K/L) menjadi IDR 647,3 triliun, meningkat sebesar IDR 46,7 triliun dibandingkan asumsi

RAPBN 2015. Adapun rincian belanja negara yang lain diantaranya non kementerian/lembaga IDR 745,1 triliun dan transfer ke daerah IDR 647,0 triliun.

Sementara itu, dalam APBN 2015 defisit anggaran disepakati turun menjadi 2,21% dari PDB. Pemerintah dan Badan anggaran DPR telah menyepakati besaran defisit dalam APBN 2015 diturunkan menjadi IDR 2 5, triliun 4 9 dari usulan dalam RAPBN 2015 sebesar IDR 257,4 triliun (2,32% dari PDB). Penurunan defisit anggaran terjadi dikarenakan pembiayaan anggaran dalam negeri turun dari IDR 281,4 triliun menjadi IDR 269,7 triliun. Adanya penurunan defisit anggaran ini dapat mengurangi rencana penambahan utang yang signifikan dan membantu mengatasi kebijakan tingkat suku bunga di perekonomian secara global terhadap sumber pembiayaan pemerintah.

Tabel 4: Perbandingan Asumsi Makro dalam APBN-P 2014, RAPBN 2015, dan APBN 2015

Penyesuaian asumsi makro setelah disahkannya APBN 2015

Sumber: Kementerian Keuangan (2014)

Masyarakat dan market player sedang menunggu rancangan dan implementasi dari visi misi Presiden Joko Widodo. Khususnya bagi para pemegang kepentingan untuk melihat kondisi Indonesia di masa mendatang dan melihat kesesuain visi misi melalui program rencana kerja pemerintah yang sudah direncanakan. Berbagai kebijakan Presiden Joko Widodo telah dilakukan setelah beliau dilantik tanggal 20 Oktober 2014 seperti diantaranya menaikan harga BBM. Sehingga perlu adanya penyesuaian pada rencana anggaran untuk APBN-P 2015 mendatang. Selain itu rancangan dan implementasi visi dan misi tersebut juga akan dituangkan ke dalam Rencana Pembangunan Jangka Menengah Nasional atau RPJMN 2014 2019. Namun – hingga saat ini RPJMN 2014–2019 masih dalam pembahasan. Sejauh ini

pembahasan RPJMN tersebut telah masuk dalam tahapan Musrembang Regional setelah itu penyusunan dan selanjutnya akan dibawa ke tingkat Musrembang Nasional untuk kemudian dipaparkan pada sidang kabinet pada akhir tahun. Sehingga RPJMN 2014-2019 dan APBN-2015 diharapkan sudah bisa ditetapkan pada awal Januari mendatang. Tabel 5: Defisit Anggaran dalam APBN-P 2014, RAPBN 2015 dan APBN 2015 (IDR Triliun) Revisi target defisit anggaran RAPBN 2015 turun 2,21% Sumber: Kementerian Keuangan (2014)

1. Rupiah masih tertekan

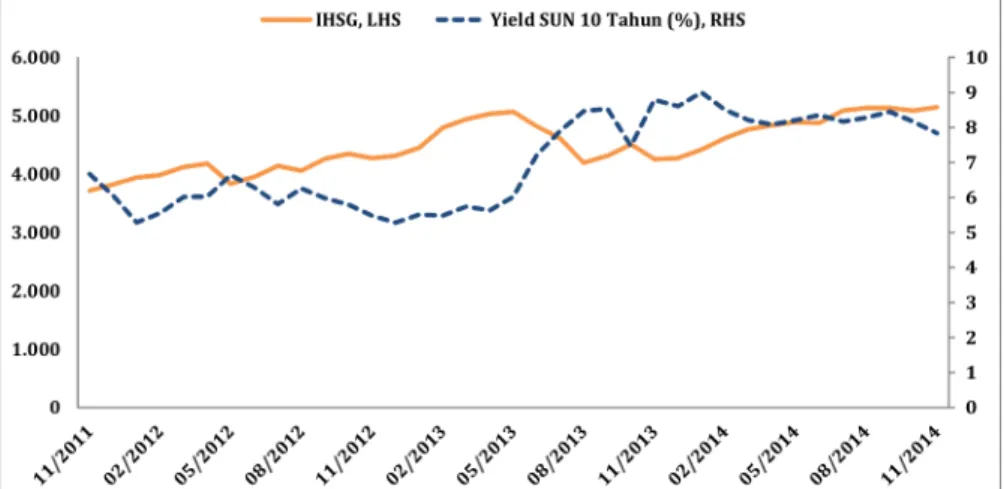

Sempat menurun pada Oktober 2014, pergerakan IHSG pada November 2014 menuju arah positif. Pada penutupan bursa 28 November 2014, IHSG ada pada level 5.149,8, naik 1,19% dibanding bulan Oktober 2014. Sementara itu, pada bulan Oktober 2014 IHSG ditutup melemah 0,93% dibandingkan bulan sebelumnya. Penurunan ini terkait dengan dinamika politik dalam negeri (kisruh DPR–MPR) serta regional Asia (kondisi politik Hong Kong dan pelemahan di beberapa bursa Asia) yang memengaruhi sentimen pasar, sedangkan pertumbuhan pada November 2014 sedikit tertahan oleh isu kenaikan BI Rate. Di sisi lain, pembelian neto oleh investor asing pada kuartal III-2014 tercatat IDR 4,35 triliun, lebih rendah dari kuartal II-2014 yang mencapai IDR 19,5 triliun. Nilai kapitalisasi saham pada November 2014 tercatat mencapai IDR 5.139,7 triliun.

Pasar obligasi menunjukkan penurunan imbal hasil obligasi (yield) SUN. Pada Oktober 2014, indeks yield ada pada level 8,16%, menurun 28 bps dibandingkan bulan sebelumnya. Kemudian, pada November 2014 indeks

B. SITUASI MONETER DAN PASAR KEUANGAN

Gambar 5: Pergerakan IHSG (poin) dan Indeks Imbal Hasil SUN Tenor 10 Tahun (dalam %), November 2011 – November 2014

IHSG positif, Yield SUN menurun pada dua bulan terakhir

yield ada pada level 7,83%, menurun 33 bps dari bulan Oktober 2014.

Turunnya indeks yield SUN tersebut menandakan investor optimis dengan keadaan perekonomian Indonesia ke depannya. Keadaan pasar juga turut mendukung positifnya sentimen terhadap obligasi negara, diantaranya keputusan ECB untuk memberikan stimulus dan juga perekonomian Tiongkok kuartal III-2014 yang tumbuh diatas perkiraan. Sementara itu, investor asing mencatatkan pembelian neto SBN sebesar IDR 43,79 triliun pada kuartal III-2014, lebih tinggi dari kuartal II-2014 yang tercatat IDR 42,68 triliun.

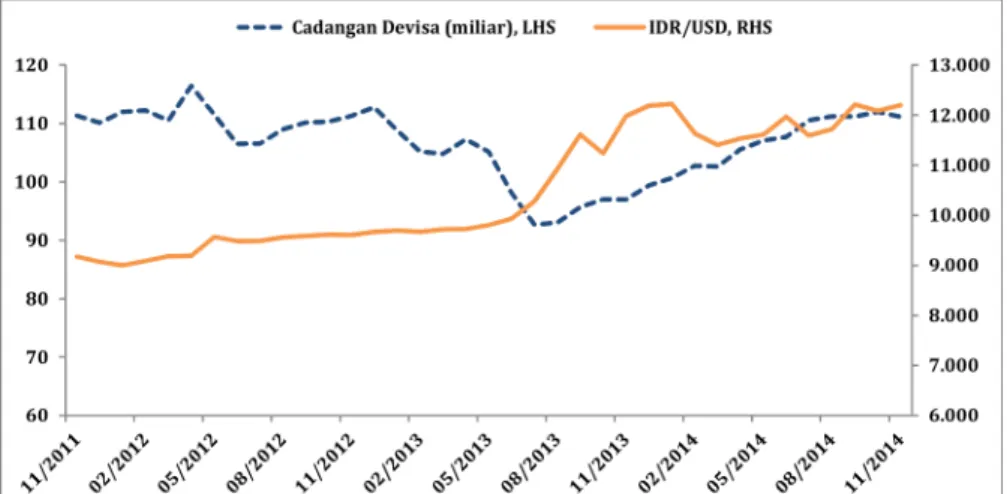

Cadangan devisa kembali menurun. Pada September 2014 cadangan devisa tercatat menurun USD 0,05 miliar dibandingkan bulan sebelumnya,

menjadi IDR 111,16 miliar. Sukses penerbitan Global Sukuk senilai USD 1,5 miliar pada September 2014 tidak cukup mampu menopang kebutuhan valas. Pada Oktober 2014, posisi devisa Indonesia berada pada level USD 111,97 miliar, meningkat sebesar USD 0,8 miliar dibandingkan bulan sebelumnya. Namun, pada akhir November 2014, cadangan devisa kembali menurun USD 0,82 miliar dari bulan sebelumnya menjadi USD 111,14 miliar.

Di sisi lain, rupiah belum menunjukkan perbaikan signifikan dalam tiga bulan terakhir. Pada akhir September 2014, rupiah tercatat pada level IDR 12.212 per USD (melemah 4,22% m-t-m), pada Oktober 2014 tercatat IDR 12.082 per USD (menguat 1,06% m-t-m), sedangkan pada November 2014 tercatat IDR 12.196 (melemah 0,94% m-t-m). Pelemahan rupiah masih

Sumber: Bank Indonesia dan CEIC (2014)

Gambar 6: Cadangan Devisa Indonesia (USD Miliar) dan Perkembangan Nilai Tukar (IDR/USD), November 2011 – November 2014 Cadangan devisa menurun, rupiah kembali melemah

dipengaruhi oleh sentimen global yang menunggu kejelasan kenaikan Fed

Funds Rate (FFR) oleh The Fed. Selain itu, isu domestik terkait dengan defisit

Neraca Transaksi Berjalan (CAD) turut memengaruhi sentimen pasar, meski saat ini sudah membaik dengan pengurangan defisit menjadi USD 6,8 miliar pada kuartal III-2014.

Untuk memperbaiki kinerja kurs rupiah, BI melakukan upaya pengendalian transaksi valas dan lindung nilai (swap). Pada September 2014 BI mengeluarkan empat PBI sebagai penyempurnaan peraturan-peraturan sebelumnya. Empat PBI tersebut antara lain PBI No. 16/16/PBI/2014 (terkait transaksi valas antara bank dan pihak domestik), PBI No. 16/17/PBI/2014 (terkait transaksi valas antara bank dan pihak asing), PBI No. 16/18/PBI/2014 (terkait transaksi swap kepada bank), dan PBI No. 16/19/PBI/2014 (terkait transaksi swap kepada Bank Indonesia). Peraturan tersebut bertujuan untuk mencapai pendalaman pasar keuangan dengan ketersediaan likuiditas, kemudahan transaksi, kewajaran harga, serta peminimalan resiko, dan mulai efektif pada 10 November 2014.

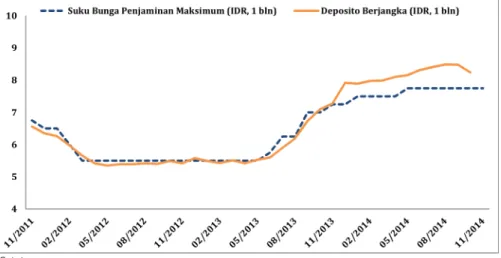

Tren kenaikan suku bunga deposito berjangka berhenti, namun masih di atas tingkat suku bunga penjaminan. Suku bunga deposito berjangka mulai menurun pada September (kuartal III) 2014, yang tercatat sebesar 8,48%, lebih tinggi 16 bps dari kuartal II-2014 yang tercatat 8,32%. Pada Oktober 2014, suku bunga depostito berjangka satu bulan tercatat kembali

Situasi Moneter dan Pasar Keuangan

Gambar 7: Perkembangan Tingkat Suku Bunga Penjaminan LPS dan Deposito, 2011 – 2014* (dalam %) Suku bunga deposito berjangka turun, suku bunga penjaminan masih tetap Catatan: * = Oktober 2014 (deposito berjangka), November 2014 (suku bunga penjaminan) Sumber: Bank Indonesia, LPS, dan CEIC (2014)

menurun menjadi 8,24%, turun 24 bps dibandingkan bulan sebelumnya. Meski terjadi penurunan suku bunga deposito berjangka satu bulan, suku bunga kredit terus menaik. Rata-rata suku bunga kredit pada Oktober 2014 sebesar 12,93%, lebih tinggi dari September 2014 yang sebesar 12,88% dan Agustus 2014 yang sebesar 12,86%. Akibatnya, penyaluran kredit terus melambat dengan tumbuh sebesar 12,4% (y-o-y) pada Oktober 2014, dibandingkan pada September 2014 (12,6% y-o-y) dan pada Agustus 2014 (13,6% y-o-y). Secara kuartalan, suku bunga kredit pada kuartal III-2014 tercatat lebih tinggi 12 bps dibandingkan kuartal II-2014.

Sementara suku bunga deposito menaik, suku bunga penjaminan LPS tetap pada level 7,75%. Hingga saat laporan ini ditulis, LPS belum menaikkan suku bunga penjaminan sejak Mei 2014 dan dipertahankan pada November 2014. Hal tersebut dapat mengindikasikan belum ada perubahan signifikan pada kenaikan suku bunga tabungan agregat setelah evaluasi yang dilakukan LPS. Di sisi lain, kondisi perbankan masih menunjukkan pengetatan likuiditas ditandai masih tingginya suku bunga dan mulai menunjukkan perlambatan siklus keuangan.

BI Rate naik 25 bps sebagai respon kenaikan harga BBM bersubsidi. Rapat Dewan Gubernur Bank Indonesia pada 18 November 2014 menetapkan BI Rate di level 7,75%. Selain pengendalian lonjakan harga temporer akibat kenaikan harga BBM bersubsidi, kebijakan tersebut diputuskan dengan pertimbangan penyesuaian pasar terhadap kebijakan

Sumber: Bank Indonesia dan CEIC (2014)

Gambar 8: Perkembangan BI Rate, November 2011 – November 2014 (dalam %)

makroprudensial yang mencakup penyaluran kredit produktif oleh perbankan serta pendalaman pasar melalui kebijakan terkait giro wajib minimum dan loan to deposit ratio, yang digunakan sebagai upaya memperbanyak sumber pendanaan bagi bank. Sampai akhir November, pasar merespon positif terhadap perubahan BI Rate ini yang ditunjukkan positifnya IHSG. Dengan kenaikan BI Rate, BI optimis inflasi dapat terkendali.

Selanjutnya, pada edisi IERO kali ini, tim Macroeconomic Dashboard menghitung perbandingan rasio kompensasi terhadap pengeluaran rumah tangga miskin dengan kenaikan inflasi komoditas yang dikonsumsi oleh masyarakat miskin akibat kenaikan harga BBM. Hasil perhitungan menunjukkan bahwa jumlah kompensasi yang diberikan pemerintah pada bulan November-Desember tahun 2014 dan Januari-Juni 2015 bisa untuk menutupi kenaikan biaya hidup kelompok miskin (11,6% vs. 3,2%) sampai 8 bulan yang akan datang. Inflasi pada komoditas yang dikonsumsi kelompok miskin lebih tinggi daripada inflasi umum karena besarnya bobot komoditas makanan dalam bundle konsumsi rumah tangga miskin dibandingkan rumah tangga pada umumnya (3,2% vs. 1,4%) dan kelompok makanan merupakan sumber inflasi terbesar.

Perbandingan ini diakui tidak sepenuhnya tepat karena inflasi yang dijadikan referensi adalah inflasi tahun 2014 sedangkan dampak inflasioner dari kenaikan harga BBM diperkirakan tidak hanya terbatas pada bulan November-Desember 2014 saja namun bisa

Situasi Moneter dan Pasar Keuangan

Sumber: BPS dan CEIC (2014)

Gambar 9: Tingkat Inflasi, November 2011 – November 2014 (y-o-y, dalam %) Tingkat harga umum kembali meningkat selama tiga bulan terakhir, inflasi tercatat 6,23% pada November 2014

terbawa hingga bulan Januari 2015. Selain itu timing antara dampak inflasi yang lebih banyak terjadi pada tahun 2014 dengan dana kompensasi (cash transfer) yang 75%-nya diterima pada tahun 2015 jelas memberikan dampak kesejahteraan yang berbeda dari cash transfer itu sendiri.

Efek kenaikan harga BBM bersubsidi pada pertengahan November 2014 cukup nampak terlihat. Inflasi November 2014 tercatat sebesar 6,23% (y-o-y). Jika dilihat dekomposisinya, komponen harga diatur pemerintah mengalami kenaikan 11,39% (y-o-y), turut menyebabkan komponen harga bergejolak naik menjadi 7,96% (y-o-y), sedangkan pada komponen inti bergerak stabil tercatat sebesar 4,21% (y-o-y). Secara bulanan, inflasi umum tercatat 1,5% (m-t-m), komponen harga diatur pemerintah sebesar 4,2% (m-t-m), komponen harga bergejolak sebesar 2,37% (m-t-m), dan komponen inti sebesar 0,4% (m-t-m). Dampak kenaikan BBM tersebut pada November 2014 belum terlalu signifikan, namun akan signifikan pada satu bulan setelahnya. Selain BBM subsidi, penyebab kenaikan pada komponen harga diatur pemerintah adalah tarif angkutan umum darat dan tarif tenaga listrik (TTL). Di sisi lain, inflasi pada November 2014 tersebut lebih tinggi dari Oktober 2014 yang tercatat 4,83% (y-o-y). Tabel 6: Perkembangan Inflasi dan Kompensasi Kenaikan Harga BBM di Indonesia, 2013 – 2014 Cash transfer yang sudah dan akan dilanjutkan pada tahun 2015 dinilai bisa memberikan kompensasi atas kenaikan biaya hidup rumah tangga miskin akibat kenaikan harga BBM pada tahun 2014 untuk 8 bulan yang akan datang Catatan: * periode kenaikan harga BBM ** dihitung dengan menggunakan rumus 2,25 x ∆ Inflasi Umum. 2,25 merupakan asumsi Kementerian Keuangan mengenai angka perbandingan antara inflasi umum dan inflasi barang-barang yang dikonsumsi oleh rumah tangga miskin *** dihitung dengan mengalikan garis kemiskinan dan rata-rata jumlah anggota rumah tangga di Indonesia yaitu 3,8 **** jumlah bulan kompensasi dikalikan dengan besarnya kompensasi per bulan dimana jumlah kompensasi tahun 2013 adalah sebesar IDR 150.000 per Kepala Keluarga (KK) yang diberikan selama 5 bulan, sedangkan jumlah kompensasi tahun 2014 adalah sebesar IDR 200.000 per KK yang diberikan selama 8 bulan sampai dengan Juni 2015 Sumber: BPS, CEIC dan Kementerian Keuangan (2014, diolah)

Menurut dekomposisinya, komponen inti tercatat 4,02% (y-o-y), komponen harga diatur pemerintah tercatat 7,57% (y-o-y), sedangkan komponen harga bergejolak tercatat 4,89% (y-o-y) pada Oktober 2014.

Setelah sempat menurun, harga kelompok pengeluaran bahan makanan dan transportasi, komunikasi, dan jasa jeuangan kembali meningkat tajam pada November 2014. Inflasi tertinggi November 2014 tercatat pada kelompok pengeluaran transportasi, komunikasi, dan jasa keuangan sebesar 4,29% (m-t-m) dan disusul kelompok pengeluaran bahan makanan sebesar 2,15% (m-t-m). Selain imbas kenaikan biaya transportasi, kenaikan harga pada kelompok pengeluaran bahan makanan diakibatkan oleh langkanya pasokan cabai merah berkaitan gagal panen di beberapa daerah. Di sisi lain, kelompok pengeluaran sandang terjadi deflasi sebesar 0,08% (m-t-m) pada November 2014. Sementara itu, inflasi tertinggi pada Oktober 2014 terjadi pada kelompok pengeluaran perumahan, listrik, gas, dan bahan bakar yang tercatat 1,04% (m-t-m) karena kenaikan TTL dan LPG. Sub kelompok transportasi dalam kelompok transportasi, komunikasi, dan jasa keuangan menjadi kelompok pengeluaran yang sangat terdampak terkait dengan kenaikan harga BBM bersubsidi. Merujuk pada Organda, BBM menyumbang sekitar 30–35% dari struktur biaya dan

Situasi Moneter dan Pasar Keuangan

Tabel 7: Tingkat Inflasi Menurut Kelompok Pengeluaran, 2011 – 2014 (2012=100, m-t-m, dalam %) Harga BBM bersubsidi naik 30,76%, pengeluaran Transportasi, Komunikasi, dan Jasa Keuangan naik 4,29% (m-t-m) Catatan: (1) Bahan Makanan; (2) Makanan Olahan, Minuman, Tembakau; (3) Perumahan, Listrik, Gas, dan Bahan Bakar; (4) Sandang; (5) Kesehatan; (6) Pendidikan, Rekreasi, dan Olah Raga; (7) Transportasi, Komunikasi, dan Jasa Keuangan Sumber: BPS dan CEIC (2014)

ketika harga BBM naik akan menambah biaya operasional sekitar 35–40% pada sektor transportasi. Dengan kenaikan harga BBM bersubsidi sebesar 30,76%, maka diperkirakan akan terjadi kenaikan sebesar 10,76–12,3% pada kelompok pengeluaran ransportasi. Namun, pada November 2014, t

kenaikan pada sub kelompok transportasi sebesar 6,03% ( m-t-m), lebih rendah dari perkiraan. Secara keseluruhan, kelompok transportasi, komunikasi, dan jasa keuangan naik sebesar 6,58% (y-o-y) atau 4,29 (m-t-m).

Secara umum, inflasi terjadi di 82 kota Indonesia yang disurvei pada dalam tiga bulan terakhir. Pada September 2014, inflasi terjadi di 64 kota dengan angka tertinggi tercatat di Pangkal Pinang sebesar 1,29% (m-t-m) dan deflasi di 18 kota dengan dengan angka terendah tercatat di Tual sebesar -0,89% (m-t-m). Pada Oktober 2014, inflasi terjadi di 74 kota dengan angka tertinggi tercatat di Tual sebesar 2,18% (m-t-m) dan deflasi di 8 kota dengan angka terendah tercatat di Sorong sebesar -1,08% (m-t-m). Pada November, inflasi terjadi di seluruh kota dengan angka tertinggi tercatat di Padang sebesar 3,44% (m-t-m) dan angka terendah tercatat di Manokwari sebesar 0,07% (m-t-m). Gambar 10: Utang Luar Negeri Indonesia, September 2011 – September 2014 (USD Miliar) Total utang luar negeri Indonesia meningkat seiring dengan meningkatnya utang luar negeri swasta, meski utang luar negeri pemerintah dan bank sentral mengalami penurunan Sumber: Bank Indonesia dan CEIC (2014)

2. Kemampuan membayar pinjaman membaik

Utang luar negeri Indonesia naik menjadi USD 292 miliar pada September 2014. Nilai tersebut mengalami peningkatan sebesar 0,01% dibandingkan Juli 2014 dan sebesar 0,56% dibandingkan Agustus 2014. Sementara secara year-on-year, utang luar negeri Indonesia mengalami peningkatan sebesar 11,19%. Peningkatan utang luar negeri Indonesia disebabkan oleh adanya peningkatan utang luar negeri swasta yang mencapai USD 159 miliar atau mengalami peningkatan sebesar 0,79% dibandingkan Juli 2014 dan 1,86% dibandingkan Agustus 2014. Peningkatan utang luar negeri oleh swasta dikarenakan masih sulit dan mahalnya sumber pembiayaan dari dalam negeri. Peningkatan utang luar negeri swasta tersebut hendaknya perlu mendapat perhatian khusus oleh pemerintah baru mengingat saat ini nilai tukar rupiah atas US dolar cenderung terdepresiasi.

Hal yang berbeda justru terjadi pada utang luar negeri pemerintah dan bank sentral di mana terjadi penurunan sebesar 0,94% dibandingkan dengan Bulan September 2014 meski secara year-on-year terjadi peningkatan sebesar 7,89%.

Utang luar negeri jangka panjang masih menjadi favorit. Utang luar

negeri jangka panjang pemerintah dan bank sentral pada September 2014

mencapai USD 120 miliar. Jumlah tersebut menurun sebesar 0,1% dibandingkan Agustus 2014 meski secara year-on-year mengalami

Situasi Moneter dan Pasar Keuangan

Sumber: Bank Indonesia dan CEIC (2014)

Gambar 11: Utang Luar Negeri Indonesia Berdasarkan Jangka Waktu (Remaining Maturity), Oktober 2011-Oktober 2014 (USD Miliar) Utang luar negeri jangka pendek masih didominasi oleh swasta sedangkan utang luar negeri jangka panjang didominasi oleh pemerintah dan bank sentral

peningkatan sebesar 12% sedangkan utang luar negeri jangka panjang ,

swasta mengalami pertumbuhan sebesar 2,8 % dibandingkan secara 3

month-to-month dan sebesar 17,65% secara year-on-year Sementara itu, .

utang luar negeri jangka pendek masih didominasi oleh swasta yang mencapai USD 45 miliar pada September 2014 meskipun jumlah tersebut lebih rendah sebesar 0,49% dibandingkan dengan bulan sebelumnya, sedangkan utang luar negeri jangka pendek pemerintah dan bank sentral mencapai USD 11,95 miliar atau turun sebesar 8,69% (m-t-m) dan 23,38% (y-o-y).

Daya tarik Indonesia terhadap investor asing masih kuat. Hal tersebut

terlihat dari kepemilikan asing atas obligasi negara pada Bulan September

2014 yang mencapai IDR 447 triliun atau mengalami peningkatan sebesar

3,03% dibandingkan dengan bulan sebelumnya dan sebesar 52 ,09% secara year-on-year. Peningkatan kepemilikan asing atas obligasi neg ra a

diindikasikan karena besarnya tingkat bagi hasil dari obligasi tersebut

sehingga menarik investor asing untuk memiliki obligasi tersebut. Tingginya

tingkat bagi hasil juga disebabkan oleh meningkatnya inflasi sebagai akibat

gejolak politik dan isu kenaikan harga BBM. Selain itu, kepemilikan asing atas

ekuitas juga mengalami peningkatan hingga mencapai IDR 1.846 triliun atau

mengalami kenaikan sebesar 1 ,17% secara month-to-month dan sebesar

20% dibandingkan dengan bulan yang sama pada tahun 2013. Hal yang

Sumber: Kementerian Keuangan, Bank Indonesia, OJK dan CEIC (2014) Gambar 12: Kepemilikan Asing atas Surat Berharga di Indonesia, September 2011 – September 2014 (IDR Triliun) Kepemilikan asing atas obligasi pemerintah dan ekuitas terus mengalami peningkatan meskipun kepemilikan atas Sertifikat Bank Indonesia terus menurun

berbeda terjadi pada kepemilikan asing atas ertifikat Bank Indonesia yang S

terus mengalami penurunan terutama pada Bulan April 2014 hingga

September 2014. Pada Bulan September 2014, kepemilikan asing atas Sertifikat Bank Indonesia hanya sebesar IDR 1 triliun atau mengalami

penurunan sebesar 7 5,64% secara month-to-month dan 70 ,21% secara year- on-year. Kondisi tersebut menjadi fenomena yang cukup menarik mengingat nilai tukar rupiah terus melemah namun kepemilikan asing atas Sertifikat Bank Indonesia justru mengalami penurunan.

Surat berharga negara outstanding mencapai IDR 1.928 triliun pada September 2014. Jumlah tersebut mengalami peningkatan sebesar 0,5%

dibandingkan dengan bulan sebelumnya dan sebesar 19 ,09% dibandingkan bulan September tahun 2013. Peningkatan tersebut disebabkan karena

peningkatan surat berharga negara outstanding (tradable) yang mengalami

peningkatan sebesar 0,7 % secara month-to-month dan sebesar 23% secara 3 year-on-year. Hal yang berbeda terjadi pada surat berharga negara outstanding (nontradable) di bulan September 2014 yang mengalami

penurunan sebesar 0,9 % (m-t-m) dan 0,6 % (y-o-y). 1 2

Kemampuan Indonesia untuk membayar utang menguat. Tingkat debt service ratio pada kuartal III-2014 sebesar 43,44% atau mengalami

penurunan sebesar 9,27% dibandingkan dengan kuartal sebelumnya.

Keadaan tersebut tentu menjadi salah satu indikator membaiknya

perekonomian Indonesia meskipun rasio utang luar negeri terhadap ekspor

Situasi Moneter dan Pasar Keuangan

Gambar 13: Komposisi Surat Berharga Indonesia, Oktober 2011-Oktober 2014 (IDR Triliun)

Surat Berharga Negara Outstanding mengalami peningkatan

dan PDB masih relatif tinggi hingga mencapai 135,98% dan 34,68%.

3. Tren peningkatan surplus neraca pembayaran dan perdagangan masih berlanjut

Pada kuartal III-2014, surplus Neraca Pembayaran kembali meningkat. Pada kuartal III-2014 surplus tumbuh 50,71% (q-to-q) menjadi USD 6,47 miliar atau secara absolut bertambah sebesar USD 2,18 miliar dari kuartal II-2014. Berlanjutnya tren kenaikan surplus tersebut disebabkan karena penurunan defisit Neraca Transaksi Berjalan yang cukup besar. Defisit Neraca Transaksi Berjalan turun sebesar USD 1,85 miliar dari kuartal II-2014. Namun demikian perbaikan kinerja Neraca Transaksi Berjalan tidak diikuti dengan kenaikan surplus Neraca Transaksi Modal dan Finansial yang justru turun sebesar USD 0,66 miliar.

Neraca Transaksi Berjalan mengalami penurunan defisit di kuartal III-2014. Defisit turun dari USD 8,69 miliar di kuartal II-2014 menjadi defisit

USD 6,84 miliar. Secara relatif, defisit turun sebesar 21,32% ( q-to-q) dan 20,84% (y-o-y). Perbaikan kinerja tersebut ditopang oleh meningkatnya

surplus Neraca Perdagangan Barang terutama dari komoditas non migas

serta penurunan defisit pada Neraca Jasa-Jasa dan Pendapatan Primer.

Defisit Neraca Jasa-Jasa turun sebesar USD 0,38 miliar terutama dipengaruhi

oleh menurunnya pembayaran jasa pelayaran yang mengikuti penurunan

pada kegiatan impor. Selain itu adanya lonjakan surplus Neraca Jasa Gambar 14: Indikator Beban Utang Luar Negeri Indonesia,

September 2011-September 2014 (%)

Debt service ratio Indonesia mengalami penurunan meskipun rasio utang luar negeri terhadap ekspor dan PDB meningkat

Perjalanan sebesar USD 0,28 miliar juga turut berpengaruh. Adapun

penurunan defisit Neraca Pendapatan Primer sebesar USD 0,14miliar lebih

disebabkan karena kinerja Neraca Pendapatan Investasi membaik.

Surplus Neraca Transaksi Modal dan Finansial menurun tipis pada kuartal III-2014. Surplus turun tipis 4,59% dari sebelumnya sebesar USD

14,33 miliar di kuartal II-2014 menjadi USD 13,67 miliar. Namun demikian

secara year on year, surplus justru tumbuh pesat lebih dari dua ratus persen

yakni 202,76%(surplus tahun 2013 hanya sebesar USD 4,52 miliar).

Memburuknya kinerja Neraca Transaksi Modal dan Finansial dikarenakan

banyaknya investasi portofolio yang keluar dari Indonesia. Pada kuartal III-

2014 aliran masuk investasi portofolio di Indonesia adalah sebesar USD 5,79

miliar, sedangkan di kuartal sebelumnya sebesar USD 9,31 miliar. Hal lain

yang juga turut berpengaruh terhadap kinerja Neraca Transaksi Modal dan

Finansial adalah menurunnya surplus Neraca Investasi Lainnya sebesar USD

1,06 miliar ( q-to-q) yang dipicu oleh defisit pada sisi aset.

Indonesia mencatat surplus Neraca Perdagangan Barang sebesar USD 1,55 miliar pada kuartal III-2014. Angka tersebut jauh lebih tinggi

daripada kuartal sebelumnya yang defisit USD 0,13 miliar. Surplus Neraca Perdagangan Barang didorong oleh ekspansi surplus Neraca Non Migas dan

Neraca Barang Lainnya. Sementara itu defisit Neraca Migas masih relatif

besar dan tidak banyak berubah dibandingkan kuartal sebelumnya.

Penurunan subsidi BBM akhir tahun ini diharapkan membawa perbaikan

pada Neraca Migas pada kuartal I-2015 nanti. Secara year on year pada ,

kuartal III-2014 surplus Neraca Perdagangan Barang meningkat sebesar

Situasi Moneter dan Pasar Keuangan

Gambar 15: Neraca Pembayaran Indonesia 2011:Q3-2014:Q3 (USD Miliar) Surplus Neraca Pembayaran Indonesia meningkat

USD 1,47 miliar, lebih rendah dibanding peningkatan surplus q-to-q sebesar

USD 1,68 miliar.

Pada kuartal III-2014 surplus Neraca Non migas meningkat dua kali lipat dibandingkan kuartal sebelumnya. Indonesia mencatat pertumbuhan surplus sebesar 102,7% (q-to-q) dari USD 2,72 miliar menjadi USD 4,33 miliar. Ekspansi surplus tersebut disebabkan adanya penurunan impor komoditas non migas sebanyak USD 2,26 miliar di kuartal III-2014. Penurunan nilai impor terbesar terjadi pada komoditas produk logam dasar yang mencapai USD 0,53 miliar. Kemudian diikuti berturut-turut oleh komoditas peralatan listrik, alat ukur dan optik (USD 0,28 miliar) serta komoditas tekstil dan produk turunannya (USD 0,26 miliar). Sedangkan dari sisi ekspor, nilai ekspor komoditas non migas justru turunsekitar USD 0,65 miliar dari kuartal sebelumnya .

Defisit Neraca Minyak dan Gas sedikit berkurang di kuartal III-2014 dipengaruhi turunnya nilai impor minyak. Defisit Neraca Migas pada kuartal ini mencapai USD 3,14 miliar. Berkurangnya defisit Neraca Migas dipicu oleh turunnya nilai impor komoditas minyak mentah sekitar 16,64% (q-to-q), meskipun pada saat yang bersamaan surplus Neraca Gas turun sebesar USD 0,05 miliar akibat nilai impor yang tumbuh besar hingga mencapai 14,63%.

Ekspor bersih Indonesia bernilai positif pada kuartal III-2014 setelah pada kuartal sebelumnya negatif. Di kuartal III-2014, Indonesia memperoleh surplus dari aktivitas perdagangan internasional sebesar USD 1,56 miliar. Indonesia memiliki surplus perdagangan internasional dengan

Gambar 16: Neraca Perdagangan Barang , 2011:Q3-2014:Q3 (USD Miliar) Kinerja Neraca Perdagangan Barang membaik

semua kawasan kecuali terhadap kawasan Australia-Oseania yang kembali membukukan defisit (dari defisit USD 0,10 miliar pada kuartal II-2014 menjadi defisit USD 0,25 miliar di kuartal III-2014 Pada kuartal III-2014, ).

kenaikan nilai surplus terbesar secara q-to-q terjadi pada aktivitas

perdagangan dengan kawasan Asia yakni sebesar USD 1,08 miliar. Terhadap

kawasan ASEAN, ekspor bersih Indonesia pada kuartal III-2014 adalah

sebesar USD 2,30 miliar dengan pertumbuhan q-to-q 9,54%. Ekspor bersih

dengan ASEAN secara persentase mencakup 36,38% dari total ekspor bersih

dengan seluruh negara-negara kawasan Asia lainnya.

Nilai ekspor Indonesia mengalami kontraksi dengan beberapa kawasan. Kawasan-kawasan tersebut adalah Asia (-2,76%), Australia-

Oseania (-15,30%), dan Afrika (-2,98%). Sementara ekspansi nilai ekspor

Indonesia terjadi pada perdagangan dengan kawasan Amerika (0,86%) dan

Eropa (5,13%). Selain itu dengan kawasan ASEAN, nilai ekspor Indonesia

juga turun dari USD 10,05 miliar menjadi USD 9,60 miliar. Secara keseluruhan ekspor Indonesia turun sebesar 1,94% dari USD 44,50 miliar (Kuartal I-2014) menjadi USD 43,64 miliar (Kuartal II -2014).I I

Pada kuartal III-2014 nilai impor Indonesia turun 5,71% (q-to-q).

Secara persentase penurunan terbesar dialami oleh kawasan Asia yakni

mencapai 7,54%. Kemudian diikuti berturut-turut oleh kawasan Amerika (-

6,71%), Eropa (-6,08%), dan Australia-Oseania (-5,69%). Kenaikan impor

hanya terjadi pada perdagangan dengan kawasan Afrika yakni tumbuh

sebesar 0,05%. Adapun dengan kawasan ASEAN, sebagaimana halnya

terhadap kawasan Asia lainnya, juga mengalami pertumbuhan negatif 4,71%

dari sebelumnya impor sebesar USD 7,95 miliar menjadi USD 7,29 miliar.

Dengan demikian dapat disimpulkan bahwa penurunan nilai impor

Indonesia pada kuartal III-2014 yang lebih besar dibanding penurunan nilai

ekspor mengakibatkan nilai ekspor bersih Indonesia bernilai positif.

Tabel 8: Perkembangan Ekspor-Impor berdasarkan Kawasan tahun 2014 (USD Miliar)

Ekspor bersih Indonesia positif

Sumber: Bank Indonesia (2014)

1. GAMA Leading Economic Indicator

Leading Economic Indicator merupakan salah satu model early warning system untuk memprediksi arah pergerakan ekonomi satu kuartal ke depan. Tim Macroeconomic Dashboard FEB UGM mengembangkan model GAMA Leading Economic Indicator (GAMA LEI) dengan menggunakan uji kuantitatif dan kualitatif untuk menghasilkan prediksi terbaik. Titik balik serta kenaikan/penurunan pada model GAMA LEI digunakan untuk memprediksi arah pergerakan perekonomian Indonesia satu kuartal ke depan.

GAMA LEI disusun dari berbagai macam indikator yang telah melewati uji statistik yang ketat. Kinerja pada variabel makro seperti investasi, konsumsi semen, dan jumlah wisatawan yang datang serta kapitalisasi pasar saham BEI dan indeks komposit NYSE dari pasar modal cukup berpengaruh pada kondisi perekonomian. Meskipun demikian, perlu dicatat bahwa beberapa indikator ekonomi makro lainnya dapat berubah dengan cepat dalam beberapa waktu ke depan.

C. GAMA LEI DAN KONSENSUS PROYEKSI EKONOMI

Gambar 17: GAMA Leading Economic Indicator

GAMA LEI memprediksikan kecenderungan penurunan siklus perekonomian Indonesia yang masih berlanjut

GAMA LEI mampu menghasilkan perkiraan siklus perekonomian (PDB) Indonesia dengan akurat pada beberapa waktu sebelumnya. GAMA LEI yang dihasilkan edisi-edisi sebelumnya pada tahun 2014 ini telah telah berhasil memprediksi perlambatan ekonomi selama tiga kuartal, yaitu pada kuartal I hingga kuartal III tahun 2014. GAMA LEI juga masih memprediksikan kinerja perekonomian Indonesia yang menunjukkan perlambatan pada kuartal IV tahun 2014. Hal tersebut disebabkan adanya penurunan kinerja pada beberapa indikator kunci perekonomian Indonesia yang menyebabkan pertumbuhan ekonomi menurun dibandingkan kuartal sebelumnya.

Keberagaman pola pada pertumbuhan ekonomi Indonesia serta proyeksi siklus perekonomian dalam model GAMA LEI menghasilkan peramalan yang komprehensif. Peramalan siklus bisnis menekankan pada pergerakan siklus perekonomian apakah berada pada fase ekspansi atau kontraksi dalam beberapa waktu ke depan. Siklus PDB yang dihasilkan dalam model mengalami pergerakan menurun walaupun dalam fase ekspansi (berada di atas nilai 100). Dalam hal ini PDB Indonesia pada kuartal III-2014 secara year-on-year tercatat meningkat, namun dengan pertumbuhan yang melambat. Begitu pula yang terjadi pada Siklus GAMA LEI kuartal III-2014, hal ini berarti pertumbuhan ekonomi kuartal IV-2014 memiliki arah menurun walaupun berada pada fase ekspansi (berada di atas nilai 100).

Hasil prediksi GAMA LEI pada edisi ini menghasilkan adanya kecenderungan penurunan siklus perekonomian (PDB) Indonesia. Model GAMA LEI pada kuartal III-2014 menunjukan perubahan arah pergerakan perekonomian yang menurun. Pergerakan GAMA LEI yang menurun menghasilkan prediksi penurunan siklus perekonomian (PDB) Indonesia pada kuartal IV-2014. Tahun 2014 diwarnai oleh perhelatan politik dan juga ketidakpastian kondisi ekonomi akibat kenaikan harga BBM.

Pemerintah baru kini lebih berpihak pada pengetatan belanja negara, terutama belanja subsidi BBM. Diharapkan dana yang tadinya dialokasikan untuk subsidi BBM dapat dialokasikan kembali untuk hal-hal yang lebih produktif seperti belanja modal. Dalam jangka pendek perekonomian mungkin akan mengalami perlambatan, namun dalam jangka panjang diharapkan perekonomian dapat tumbuh dengan cepat. Jokowi-JK berserta kabinetnya telah mampu memberikan harapan dan optimisme bagi perekonomian Indonesia. Walaupun demikian, masyarakat masih cenderung menunggu (wait and see) kinerja yang sebenarnya dari pemerintah baru. Oleh karena itu, pemerintahan harus mampu memanfaatkan momentum dengan menjaga atau bahkan meningkatkan kinerja perekonomian Indonesia.

2. Konsensus Proyeksi Indikator Makroekonomi

Hasil konsensus menunjukkan nilai tiga indikator makro utama Indonesia yaitu pertumbuhan ekonomi, inflasi, dan nilai tukar. Konsensus diperoleh berdasarkan survei yang dilakukan oleh tim Macroeconomic Dashboard dengan responden dosen dan peneliti di Fakultas Ekonomika dan Bisnis UGM.

Secara umum, prediksi pertumbuhan PDB riil (y-o-y) kuartal IV-2014 bergerak memburuk dibandingkan dengan realisasi pertumbuhan PDB riil kuartal III-2014. PDB riil (y-o-y) diprediksi tumbuh sebesar 4,97% ± 0,15% pada kuartal IV-2014 dan 5,13% ± 0,21% pada kuartal I-2015. Adapun secara tahunan, prediksi pertumbuhan PDB riil 2014 dan 2015 masing-masing sebesar 5,00% ± 0,10% dan 5,3% ± 0.2%. Menurut survei yang dilakukan, tiga faktor utama penentu terjadinya penurunan pertumbuhan PDB riil di tahun 2014 adalah kondisi perekonomian dunia, tingkat investasi domestik dan asing, serta daya beli masyarakat. Inflasi Indonesia tahun 2014-2015 diprediksi berada pada kisaran 6 hingga 7 persen. Tahun 2014, hasil prediksi inflasi Indonesia adalah sebesar 6,50% ± 1,77%. Tahun 2015 nilainya bergerak meningkat menjadi 5,67% ± 1,41%. Sementara itu secara kuartalan, inflasi di Indonesia pada kuartal IV-2014 dan I-2015 masing-masing sebesar 6,83% ± 1,41% dan 6,17% ± 3,18%. Menurut survei yang dilakukan, tiga faktor utama penentu terjadinya kenaikan inflasi di tahun 2014 adalah subsidi pemerintah, harga komoditas dunia, dan kondisi kurs rupiah.

Nilai tukar rupiah diprediksi masih di sekitar nilai IDR/USD 12.000 pada tahun 2014. Pada kuartal IV-2014 nilai tukar rupiah diperkirakan sebesar IDR/USD 12.100 ± IDR/USD 100. Di kuartal berikutnya, nilai tukar rupiah sedikit menguat menjadi IDR/USD 12.033 ± IDR/USD 58. Sementara itu secara tahunan, nilai tukar rupiah tahun 2014 adalah IDR/USD 12.200 ± IDR/USD 265 dan tahun 2015 menguat menjadi IDR/USD 11.767 ± IDR/USD 252. Menurut survei yang dilakukan, tiga faktor utama penentu terjadinya kenaikan pertumbuhan apresiasi nilai tukar rupiah di tahun 2014 adalah kondisi ekonomi Indonesia, tingat inflasi, dan kinerja neraca pembayaran.

Tabel 9: Estimasi Pertumbuhan PDB Riil (y-o-y, dalam %) Tabel 10: Estimasi Inflasi (y-o-y, dalam %) Sumber: Data Primer (diolah, 2014) Sumber: Data Primer (diolah, 2014) Tabel 11: Estimasi Nilai Tukar Rupiah (IDR/USD) Sumber: Data Primer (diolah, 2014)

Dari 33 provinsi di Indonesia, 20 provinsi mencatatkan pertumbuhan ekonomi lebih tinggi dari pertumbuhan ekonomi nasional pada kuartal III tahun 2014. Provinsi tersebut adalah Sumut (5,3%), Sumbar (5,8%), Kepri (6,9%), Jambi (6,6%), Lampung (5,57%), Bengkulu (5,14%), DKI Jakarta(6%), Jabar (5,6%), Jateng (5,4%), Jatim (5,91%), Kalteng (5,54%), Bali (6,53%), Sulut (7,01%), Sulteng (6,58%), Sulsel (8,23%), Gorontalo (7,77%), Sultra (7,69%), Maluku (7,33%), Maluku Utara (5,9%), Papua Barat (6,3%). Pertumbuhan ekonomi 20 provinsi di Indonesia tersebut tidak mampu mendongkrak pertumbuhan ekonomi nasional karena provinsi lain seperti NTB bahkan mencatatkan pertumbuhan yang minus (-3,1%).

Perekonomian kawasan Indonesia Timur yang meningkat lebih banyak disumbang oleh aktivitas tambang pasca keluarnya izin ekspor mineral. Kenaikan pertumbuhan ini didukung oleh peningkatan kinerja ekonomi Sulawesi Selatan, Sulawesi Tengah, dan Sulawesi Tenggara, serta provinsi Kalimantan Timur dan Bali. Akibatnya, kinerja ekspor kembali meningkat. Di sisi lain, Nusa Tenggara Barat mengalami kontraksi pertumbuhan karena izin ekspor mineral yang tertunda. Selain itu, risiko juga datang dari perlambatan ekonomi Tiongkok dan harga produk tambang ,

yang rendah.

Menanggapi kebijakan Minerba, tampaknya pembangunan pabrik pengolahan hasil tambang sudah mulai menggeliatkan perekonomian, terutama untuk daerah Sulawesi. Smelter yang mulai beroperasi di beberapa daerah di Kalimantan, seperti Kalimantan Barat dan Kalimantan Selatan, serta peningkatan produksi ferronikel di Sulawesi Tenggara diperkirakan akan mendorong pertumbuhan sektor industri pengolahan dan mendorong peningkatan kinerja ekonomi kawasan Indonesia Timur .

Beberapa smelter diperkirakan akan beroperasi pada awal kuartal II tahun 2015. Selain pengolahan nikel, Sulawesi akan membangun pula pengolahan stainless steel di Sulawesi. Hal ini tentu akan meningkatkan nilai tambah produksi pertambangan Indonesia.

Setelah pemerintah menaikkan harga BBM untuk menghemat anggaran, inflasi perlu mendapatkan perhatian khusus, terlebih disaat kondisi perekonomian yang semakin berkontraksi. Pengalihan pos

D. PERKEMBANGAN EKONOMI REGIONAL

Perkembangan Ekonomi Regional

Tabel 12: Pertumbuhan Ekonomi dan Inflasi di 33 Provinsi Pertumbuhan ekonomi melambat di regional

anggaran dari penghematan subsidi BBM perlu untuk disalurkan ke pos yang lebih strategis seperti infrastruktur. Pembangunan infrastruktur sangat penting dilaksanakan untuk meningkatkan daya dukung perekonomian yang diharapkan akan menjaga pertumbuhan di atas 5%. Selain itu, belanja pemerintah daerah diharapkan meningkat pada kuartal IV dan turut menopang perekonomian daerah.

Perkembangan inflasi beberapa provinsi di Indonesia hingga kuartal III tahun 2014 cukup mengkhawatirkan di mana 16 provinsi memiliki inflasi yang lebih tinggi dari inflasi nasional yang tercatat sebesar 4,53% (y-o-y) pada September 2014. Dampak dari kebijakan pemerintah menaikkan harga BBM akan turut menyumbang peningkatan inflasi di beberapa provinsi di Indonesia. 16 Provinsi yang tercatat mengalami inflasi lebih tinggi daripada inflasi nasional adalah Aceh, Sumut, Sumbar, Riau, Bengkulu, DKI Jakarta, Banten, Jawa Tengah, Kalimantan Barat, Kalimantan Tengah, Kalimantan Timur, Sulut, Sulteng, NTB, Maluku Utara, dan Papua Barat.

Memasuki ASEAN Economic Community (AEC) 2015, perekonomian kawasan masih menunjukkan belum adanya fundamental perekonomian yang cukup mapan bagi negara-negara kawasan untuk memasuki kompetisi perekonomian yang lebih terbuka. Situasi perekonomian ASEAN pada kuartal III-2014 adalah potret perekonomian yang menunjukkan masih banyaknya daftar negatif dalam berbagai aspek perekonomian kawasan yang masih harus ditangani oleh pemerintahan nasional di ASEAN. Selain capaian pada upaya perbaikan daya saing yang masih belum menunjukkan perubahan signifikan, beberapa negara utama di kawasan seperti Malaysia, Filipina, Indonesia, dan Brunei Darussalam bahkan relatif mencatatkan pertumbuhan ekonomi yang lebih melambat dibandingkan capaian sebelumnya pada kuartal II-2014. Negara kawasan seperti Brunei Darussalam, Laos, Kamboja, dan Myanmar yang masih dihadapkan dengan berbagai permasalahan fundamental perekonomian seperti struktur ekonomi yang belum terdiversifikasi dengan baik serta keseimbangan anggaran pendapatan dan belanja yang belum seimbang dan produktif menunjukkan bahwa negara-negara kawasan belum memiliki kesiapan fundamental perekonomian yang seimbang dalam memasuki era komunitas ekonomi bersama. Situasi ini menunjukkan bagaimana kerapuhan perekonomian serta ketidakseimbangan kesiapan harus menjadi catatan penting yang disadari oleh negara-negara anggota ASEAN sehingga dapat menjadi prioritas penanganan dalam masa tenggat lebih kurang 365 hari menuju AEC 2015.

Berbagai kebijakan domestik yang diterapkan negara anggota ASEAN juga menjadi tantangan bagi kesiapan kawasan menuju AEC 2015. Selain perekonomian kawasan ASEAN dibayangi secara eksternal terkait rencana kenaikan suku bunga Amerika Serikat pada kisaran 100-115 basis poin yang berpotensi akan memutar balik arus modal dari emerging markets kembali ke Amerika Serikat pada tahun 2015, berbagai kebijakan yang diterapkan secara nasional juga berpotensi menjadi tantangan bagi kesiapaan kawasan dalam menghadapi AEC 2015. Defisit anggaran pendapatan dan belanja negara yang lebih dari 3% pada beberapa negara di kawasan seperti Kamboja, Laos dan Myanmar yang tidak diiringi dengan langkah-langkah yang konkrit untuk menyeimbangkan anggaran serta berbagai kebijakan domestik seperti rasionalisasi harga Bahan Bakar Minyak