INDONESIAN ECONOMIC

REVIEW AND OUTLOOK

NO.1/TAHUN VI/APRIL 2017

Kata Pengantar

Selamat membaca

Muhammad Edhie Purnawan

Head of Researcher

Macroeconomic Dashboard

Selamat datang di IERO edisi ke-1 tahun 2017. Kali ini, kami

mengangkat tema Ambiguitas Pemulihan Ekonomi. Isu ini kami

pilih seiring kondisi perekonomian global yang penuh dengan

perubahan, ketidaktentuan, dan kompleksitas di tengah proses

pemulihan ekonomi.

IERO terbagi ke dalam sepuluh bagian. Pada bagian pertama

hingga bagian keenam akan disajikan review perekonomian

Indonesia dalam tiga bulan terakhir. Pada bagian ketujuh akan

membahas perkembangan ekonomi global dan perkembangan

komoditas. Pada bagian kedelapan, redaksi akan menyajikan

dua artikel opini dari mahasiswa dan dosen Jurusan Ilmu

Ekonomi Fakultas Ekonomika dan Bisnis, masing-masing

adalah “Telaah Risiko Perekonomian Indonesia di Tahun 2017”

dan .... Pada bagian kesembilan dan kesepuluh, redaksi akan membahas proyeksi dan

prospek perekonomian Indonesia. Secara khusus, dalam proyeksi ekonomi redaksi akan

menyajikan GAMA Leading Economic Indicator (GAMA LEI), yang merupakan instrumen

proyeksi perekonomian satu kuartal ke depan yang dikembangkan secara autentik oleh tim

Macroeconomic Dashboard yang masih terus mengalami penyerpurnaan seiring waktu.

Akhir kata, kami berharap hasil analisis kami dapat memberi manfaat dan menjadi opini

alternatif untuk para pengambil kebijakan, praktisi bisnis, peneliti akademisi mahasiswa

dan masyarakat secara umum. Semoga kondisi ekonomi yang tidak menentu ini

tidak menyurutkan harapan akan perekonomian Indonesia yang semakin kokoh dan

berkelanjutan.

DAFTAR ISI

1

2

2

4

5

5

12

12

15

15

16

16

18

18

20

20

20

21

21

24

25

25

28

Ringkasan Eksekutif...

A.Perkembangan Perekonomian dan Fiskal...

1. Tahun 2016 Ditutup dengan Percepatan Pertumbuhan Ekonomi...

2. Perkembangan Fiskal...

B.Pasar Finansial dan Sektor Moneter...

1. Suku Bunga Deposito Menurun, IHSG Menguat Tajam Disokong Investor

Non-Residen, Kinerja Reksadana Menguat...

C.Sektor Perbankan...

1. Ketahanan sistem Perbankan tetap stabil di tengah ketidakpastian ekonomi...

D. Inflasi dan Ketenagakerjaan...

1. Inflasi Tahunan per Maret 2017 turun...

2. Inflasi Regional...

3. Kondisi Ketenagakerjaan Indonesia Memburuk...

E.Neraca Pembayaran Indonesia...

1. Neraca Pembayaran Indonesia mengalami penurunan surplus...

F.Indikator Krisis...

1. Tekanan pada pasar valuta asing cenderung meningkat pada Maret 2016...

2. Tekanan di Sektor Perbankan Indonesia Menurun...

G.Perkembangan Ekonomi Global dan Pasar Komoditas...

1. Secara umum baik negara maju maupun negara berkembang tumbuh lebih lambat

dibandingkan tahun 2015...

H.GAMA Leading Economic Indicator (GAMA LEI)...

I.Isu Terkini...

Telaah Risiko Perekonomian Indonesia di Tahun 2017...

J.ECONOMIC OUTLOOK...

Indonesian Economic Review and Outlook iv

DAFTAR ISTILAH

APBN APBNP BI BOPO BPD BPI bps BUSN CAR CDS DJPPR DPK DSR ECB EMPI EYI FOMC FSI GAIKINDO GAMA LEI IBPA ICP IDMA IDR IGB CPI IHSG IKK IPR ITB ITK JIBOR JISDOR KK KMK LAR LDR LNPRT LPS Migas m-t-m NAB NDF NIM NPI NPL OIS OJK OPEC PDB PMTB PNBP pp PUAB q-t-q RAPBN REER RHS ROA SBI SBN SPN TPAK TPT ULN USD y-o-y y-t-d Anggaran Pendapatan dan BelanjaNegara

Anggaran Pendapatan dan Belanja Negara Perubahan

Bank Indonesia

Biaya Operasional terhadap Pendapatan Operasional Bank Pembangunan Daerah Banking Pressure Index basis points

Bank Umum Swasta Nasional Capital Adequacy Ratio Credit Default Swap

Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko

Dana Pihak Ketiga Debt-Service Ratio European Central Bank

Exchange Market Pressure Index Effective Yield Index

Federal Open Market Committee Financial Stability Index

Gabungan Industri Kendaraan Bermotor Indonesia

Gadjah Mada Leading Economic Indicator

Indonesian Bond Pricing Agency Indonesia Crude Price

Inter Dealer Market Agency Indonesian Rupiah

Indonesian Global Bond Clean Price Index

Indeks Harga Saham Gabungan Indeks Keyakinan Konsumen Indeks Penjualan Riil Indeks Tendensi Bisnis Indeks Tendensi Konsumen Jakarta Interbank Offer Rate Jakarta Interbank Spot Dollar Rate Kredit Konsumsi

Kredit Modal Kerja Liquidity Assets Ratio Loan to Deposit Ratio

Lembaga Non-profit Pembantu Rumah Tangga

Lembaga Penjamin Simpanan Minyak dan gas

month to month Nilai Aktiva Bersih Nondeliverable Forward Net Interest Income

Neraca Pembayaran Indonesia Nonperforming Loan

Overnight Indexed Swap Otoritas Jasa Keuangan

Organization of The Petroleum Exporting Countries

Produk Domestik Bruto

Pembentukan Modal Total Bruto Penerimaan Negara Bukan Pajak percentage point

Pasar Uang Antar Bank quarter to quarter

Rancangan Anggaran Pendapatan dan Belanja Negara

Real Effective Exchange Rate

Right Hand Side (Sumbu vertikal kanan) Return On Asset

Sertifikat Bank Indonesia Surat Berharga Negara Surat Perbendaharaan Negara Tingkat Partisipasi Angkatan Kerja Tingkat Pengangguran Terbuka Utang Luar Negeri

United States Dollar year on year year to date

RINGKASAN EKSEKUTIF

Perekonomian Indonesia pada Kuartal IV-2016 tumbuh 4,94 persen, lebih rendah daripada kuartal

sebelumnya (5.01 persen) atau tahun sebelumnya (5.17 persen). Akan tetapi, secara tahunan perekonomian

Indonesia tumbuh lebih cepat dibandingkan tahun sebelumnya. Secara sektoral, pertumbuhan jasa

keuangan adalah paling tinggi diantara sektor lainnya, yaitu sebesar 8,90 persen. Pengeluaran konsumsi

juga masih menjadi penopang pertumbuhan ekonomi dan diperkirakan akan terus berlanjut hingga awal

2017. Hal ini ditunjukkan oleh sentimen konsumen terhadap pasar dan indikator penjualan yang menguat.

Dari segi fiskal, realisasi APBN-P 2016 berada di bawah target. Defisit anggaran tercatat berkurang

dibandingkan tahun sebelumnya. Pertumbuhan belanja pemerintah dalam PDB terkontraksi paling dalam

sejak lima tahun terakhir. Dibandingkan dengan asumsi makro APBN-P 2016, kondisi perekonomian

Indonesia underperformed dari ekspektasi awal pemerintah dalam hal pertumbuhan ekonomi, lifting

minyak, inflasi, dan nilai tukar.

Secara sepintas, sektor keuangan dan perbankan berada dalam kondisi yang sehat. Bursa efek Indonesia

kebanjiran likuiditas dari investor non-residen menyebabkan IHSG mencapai rekor tertingginya pada Maret

2017. Sebaliknya, suku bunga deposito dan yield SBN mengalami penurunan. Sektor perbankan terpantau

cukup terkendali dengan peningkatan pertumbuhan kredit perbankan dan nilai CAR yang terjaga. Hingga

Maret 2017, inflasi masih dalam rentang target Bank Indonesia tahun 2017.

Dari sisi eksternal, neraca perdagangan barang Kuartal IV-2016 mencetak surplus yang tertinggi selama

tiga tahun terakhir. Ekspor barang non-migas meningkat seiring dengan meningkatnya harga komoditas

primer di pasar global. Akan tetapi, neraca pembayaran mengalami penurunan akibat investasi portfolio

yang defisit. Larinya dana-dana asing dari Indonesia terjadi bersamaan dengan peristiwa terpilihnya

Donald Trump sebagai presiden Amerika Serikat. Investasi langsung juga mengalami penurunan akibat aksi

withdrawal sejumlah perusahaan swasta pertambangan.

Dari kedua indikator krisis, EMPI dan BPI, Indonesia masih dalam taraf normal. EMPI menunjukkan

kecenderungan meningkat, tetapi relatif normal karena masih berada dalam batas amannya. BPI

menunjukkan penurunan tekanan sektor perbankan per Maret 2017, terlihat dari nilainya yang mendekati

100.

Selama 2016, perekonomian global belum menunjukkan pembalikan ke arah positif yang mencolok.

Sejumlah negara-negara maju mencatatkan pertumbuhan positif tetapi dengan pertumbuhan yang lebih

rendah. Amerika Serikat mencatatkan pertumbuhan ekonomi 1,6 persen pada 2016, tingkat paling rendah

selama empat tahun terakhir. Beberapa negara emerging markets justru berada dalam resesi. Indonesia

merupakan satu-satunya negara emerging market dengan pertumbuhan yang tinggi.

Setelah merangkak naik jelang akhir tahun 2016 dan awal 2017, harga beberapa komoditas global mulai

menurun per Maret 2017. Harga minyak dunia mulai menurun, demikian pula mayoritas harga logam,

coklat, dan kopi. Kenaikan ini menunjukkan ambiguitas keadaan perekonomian global saat ini.

Yang terakhir, indikator GAMA LEI memproyeksikan berbaliknya arah siklus ekonomi menjadi positif pada

Kuartal I-2017. Akan tetapi, seperti pada umumnya siklus musiman perekonomian tahunan, Kuartal I tidak

akan mencatatkan pertumbuhan ekonomi yang lebih tinggi dari kuartal-kuartal setelahnya.

Indonesian Economic Review and Outlook 2

A. PERKEMBANGAN PEREKONOMIAN DAN FISKAL

1. Tahun 2016 Ditutup dengan Percepatan Pertumbuhan Ekonomi

Gambar 1 Pertumbuhan PDB atas Dasar Harga Konstan Menurut Lapangan Usaha, 2014 – 2016

Pertumbuhan ekonomi Indonesia pada kuartal IV-2016 turun

Catatan:

Sektor Primer: (1) Pertanian Kehutanan dan Perikanan; (2) Pertambangan

dan Penggalian

Sektor Industri: Industri Pengolahan

Sektor Jasa: (1) Pengadaan Listrik dan Gas; (2) Pengadaan Air, Pengelolaan

Sampah, Limbah dan Daur Ulang; (3) Konstruksi; (4) Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor; (5) Transportasi dan Pergudangan; (6) Penyediaan Akomodasi dan Makan Minum; (7) Informasi dan Komunikasi; (8) Jasa Keuangan dan Asuransi; (9) Real Estat; (10) Jasa Perusahaan; (11) Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib; (12) Jasa Pendidikan; (13) Jasa Kesehatan dan Kegiatan Sosial; (14) Jasa Lainnya. Sumber: BPS dan CEIC (2017)

Gambar 2 Pertumbuhan PDB atas Dasar Harga Konstan Menurut Pengeluaran, 2014 – 2016

Belanja LNPRT tumbuh tertinggi

Sumber: BPS dan CEIC (2017)

Pada Kuartal-IV 2016, ekonomi Indonesia tumbuh 4,94 persen secara year on year. Bila dilihat secara kuartalan, terjadi kontraksi, bila dibandingkan pertumbuhan pada Kuartal-III 2016 (5,01 persen) maupun dengan Kuartal-IV 2015 (5,17 persen). Pertumbuhan tertinggi terjadi di sektor jasa, yang tumbuh 4,67 persen. Dibandingkan dengan kuartal sebelumnya, pertumbuhan ekonomi kali ini terkontraksi hingga 1,77 persen.

Sektor primer menjadi satu-satunya lapangan usaha yang tidak mengalami perlambatan maupun kontraksi. Sektor primer secara agregat tercatat tumbuh 3,70 persen. Bila didisagregasi, sektor pertanian tumbuh pesat ke level 5,31 persen dan sektor pertambangan terlihat berangsur-angsur membaik dengan tumbuh hingga 1,60 persen—tertinggi sejak sejak tahun 2014. Di sisi lain, sektor industri manufaktur terkontraksi 0,29 persen di kuartal ini—pertama kalinya sejak sejak lima tahun terakhir. Hal ini salah satunya dipicu oleh fluktuasi kepercayaan konsumen terhadap pasar selama periode Kuartal-III 2016 hingga Kuartal-IV 2016.

Secara tahunan, ekonomi Indonesia Tahun 2016 justru tumbuh 5,02 persen lebih tinggi dibandingkan Tahun 2015. Perekonomian Indonesia Tahun 2016 secara keseluruhan tercatat membaik bila dibandingkan dengan tahun lalu dengan mencatatkan percepatan pertumbuhan hingga 0,22 persen

year on year. Hal ini salah satunya didorong oleh pertumbuhan

lapangan usaha jasa keuangan sebesar 8,90 persen dan naiknya tren penjualan ritel dan kepercayaan pasar sepanjang tahun 2016

Meneruskan tren kuartal sebelumnya, pertumbuhan ekonomi Indonesia di kuartal ini tidak didominasi oleh pertumbuhan pos pengeluaran konsumsi rumah tangga. Komponen pengeluaran belanja Lembaga Nonprofit yang melayani Rumah Tangga (LNPRT) tumbuh tertinggi dengan mencatatkan pertumbuhan 6,72 persen secara year on year. Angka tersebut merupakan yang tertinggi selama kurun waktu setahun terakhir. Pos pengeluaran konsumsi rumah tangga tumbuh tertinggi kedua (4,99 persen). Di sisi lain, kontraksi ekspor berkurang drastis sebesar 11,68 persen, salah satunya didorong oleh tren penguatan dolar AS selama periode Oktober-Desember 2016 hingga berada di kisaran 13.400 hingga 13.500 rupiah di penutupan tahun.

Yang menarik, belanja pemerintah terkontraksi hingga 4,05 persen—merupakan kontraksi terdalam, baik selama periode teramati maupun sejak lima tahun terakhir. Sepanjang tahun 2016, pertumbuhan pos belanja pemerintah fluktuatif dan sempat mencapai puncaknya pada Kuartal-II 2016 (6,23 persen). Turunnya pengeluaran pemerintah pada kuartal ini dimotori oleh beberapa hal, yaitu 1.) Penghematan subsidi energi dan non-energi dan 2.) dimulailanya penerapan sistem penyaluran subsidi terbatas, dan 3.) rasionalisasi target anggaran pada APBN-P 2016.

Gambar 3 Indeks Keyakinan Konsumen, Indeks Kondisi Ekonomi Saat Ini, dan Indeks Ekspektasi Konsumen, Maret 2012–Maret 2017

Optimisme konsumen secara umum meningkat

Sumber: Bank Indonesia & CEIC (2017)

Gambar 4 Indeks Penjualan Eceran Riil, Maret 2012‒2017

Pertumbuhan penjualan eceran per Maret 2017 melambat

Sumber: Bank Indonesia & CEIC (2017)

Gambar 5 Penjualan Motor, Mobil, dan Semen, Maret 2012 – Maret 2017

Seluruh indikator penjualan meningkat

Sumber: Astra International, GAIKINDO, Asosiasi Semen Indonesia (2017)

Per Maret 2017, sentimen konsumen terhadap pasar meningkat. Hal ini dterindikasi dari naiknya Indeks Keyakinan Konsumen (IKK) hingga 4,4 poin ke level 121,5. Angka indeks ini lebih tinggi dibandingkan Februari 2017 (117,1) maupun Maret 2016 (109,8). Naiknya IKK disebabkan oleh kenaikan Indeks Kondisi Ekonomi Saat Ini (IKE) dan Indeks Ekspektasi Konsumen (IEK) yang merupakan komponen pembentuk IKK. Selama kuartal awal tahun ini (Januari hingga Maret 2017), IKK menunjukkan tren positif dengan augmentasi sekitar 2 hingga 4 poin antarbulan. Ini kontras dengan tren awal tahun 2016 ketika optimisme konsumen terpantau fluktuatif di kisaran 109-112 poin. Membaiknya optimisme konsumen pada periode ini salah satunya disebabkan oleh meningkatnya ketersediaan lapangan kerja yang menaikkan daya beli masyarakat.

Indeks Penjualan Riil (IPR) Eceran per Maret 2017, menguat 3,7 poin ke level 200,8. Selama periode Februari-Maret 2017, IPR tumbuh 2,61 persen secara year on year. Angka ini merupakan yang terendah selama kurun waktu awal 2017. Sementara itu, secara month-to-month, IPR tumbuh 1,88 persen setelah selama dua bulan sebelumnya tercatat tumbuh negatif. Dibandingkan dengan Maret 2016 (2,95 persen), pertumbuhan IPR bulan ini tercatat masih lebih rendah. Sedangkan secara year-to-date, pertumbuhan IPR mengalami kontraksi 3,09 persen. Hal ini salah satunya didorong oleh perlambatan penjualan eceran pada kelompok makanan dan non makanan.

Pada Maret 2017, seluruh indikator penjualan tercatat tumbuh positif. Dibandingkan Februari 2017, penjualan motor bertambah paling banyak sekitar 20 ribu unit. Angka penjualan mobil bertambah 7 ribu unit, sedangkan penjualan semen bertambah 538 ribu ton. Selama periode Februari hingga Maret 2017, penjualan semen tumbuh tertinggi sebesar 11,6 persen. Penjualan mobil tumbuh 7,47 persen, sementara penjualan motor tumbuh 4,43 persen. Secara year-to date, angka penjualan motor merupakan satu-satunya indikator penjualan yang mengalami kontraksi. Jumlah motor yang terjual secara agregat tumbuh negatif sebesar 15,87 persen. Di sisi lain, penjualan mobil dan penjualan semen masing-masing tercatat tumbuh 8,38 persen dan 8,28 persen. Naiknya seluruh angka penjualan ini dipicu oleh beberapa faktor, di antaranya 1.) meningkatnya optimisme konsumen selama periode Januari-Maret 2017 serta 2.) menurunnya tekanan harga yang ditunjukkan dengan turunnya laju inflasi di periode awal 2017 ini.

Indonesian Economic Review and Outlook 4

2. Perkembangan Fiskal

Tabel 1 Realisasi Indikator Makroekonomi 2015 dan 2016

Beberapa asumsi makro mengalami perubahan

Indikator

2016 2017 APBNP Realisasi Sementara per Desember 2016 Sementara per Realisasi

Januari 2017 APBN Pertumbuhan Ekonomi (% y-o-y) 5,2 5,01 4,94 5,3 Inflasi (% y-o-y) 4,0 3,02 3,49 4,0 Tingkat Bunga SPN 3 bulan rata-rata (%) 5,5 5,60 5,11 5,3 Nilai Tukar (IDR/USD) 13.5 13.436 13.343 13.3 Harga Minyak Mentah Indonesia (USD/barrel) 40 51,09 51,88 45

Lifting Minyak (Ribu barel per hari) 820 822 735,76 815

Lifting Gas Bumi (Ribu barel per hari) 1.150 1.195,0 1.199,76 1,150

Sumber: Kementerian Keuangan (2017)

Tabel 2 Ringkasan Realisasi APBNP 2016 dan APBN 2017 (Triliun Rupiah)

Rasionalisasi Target APBN 2017 menjadikan dan menurunnya defisit anggaran Uraian 2016 2017 APBNP Realisasi Sementara per Desember 2016 APBN Realisasi Sementara per Januari 2017 Pendapatan Negara 1.786,2 1.555,1 1.750,3 87,9 Pendapatan dalam negeri 1.784,2 1.546,9 1.498,9 87,9 Penerimaan Perpajakan 1.539,2 1.285 1.498,9 73,6 Penerimaan Negara Bukan Pajak 245,1 261,9 250 14,3

Penerimaan Hibah 2,0 8,2 1,4 0,0

Belanja Negara 2.082,9 1.860,3 2.080,5 133,3 Belanja pemerintah pusat 1.319,5 1.150,1 1.315,5 57,6 Transfer ke daerah dan dana desa 664,6 710,3 764,9 75,6

Surplus/(Defisit) anggaran -225,5 -305,2 -330.2 -45.4 % Surplus/(Defisit) terhadap PDB 1,9 2,46 2,41 0,33

Sumber: Kementerian Keuangan (2017)

Realisasi Asumsi Makro APBN-P 2016 per Desember 2016 secara umum tercatat prospektif. Perkembangan terbaru menunjukkan pertumbuhan ekonomi APBNP 2016 masih berada jauh di bawah target APBN-P 2016 sebesar 5,2 persen year on

year. Inflasi dan nilai tukar per Desember 2016 pun jauh terdeviasi

dari asumsi makro. Di sisi lain, tingkat bunga SPN 3 bulan rata-rata sudah melampaui target hingga 0,1 percentage point. Meski begitu, data per Januari 2017 mengindikasikan tren negatif yield jenis sekuritas ini. Sebabnya adalah turunnya minat terhadap SPN 3 Bulan. Pada APBN 2017, pemerintah berupaya menurunkan harga SPN 3 Bulan secara terbatas dengan meningkatkan frekuensi lelang semenjak awal tahun. Turunnya harga SPN 3 Bulan dimaksudkan untuk meningkatkan yield instrumen ini, agar kebutuhan APBN 2017 dapat terpenuhi. Harga minyak mentah Indonesia tahun 2016 mencapai 51,09 dolar AS per barel—jauh melebihi target APBN Perubahan—lebih rendah dibandingkan Desember 2016 di level 40 dolar AS per barel. Naiknya harga minyak mentah selama Desember 2016-Januari 2017 dipicu oleh penurunan volume lifting minyak dari 822 ribu barel per hari menjadi 735,76 ribu barel per hari. Lifting gas bumi pada Desember 2016 dan Januari 2017 sudah melebihi target APBN-P 2016 dan APBN 2017.

Realisasi pendapatan belanja negara per Desember 2016 tercatat mencapai 1.555,1 triliun rupiah, masih lebih rendah dari pagu APBNP 2016 sebesar 1.786,2 triliun rupiah atau sebesar 87,06 persen. Capaian ini masih lebih tinggi dari persentase realisasi APBNP 2015 pada periode yang sama, yakni 85,4 persen. Naiknya capaian realisasi ini didorong oleh beberapa faktor. Pertama, naiknya realisasi penerimaan pajak dan PNBP masing-masing hingga 50 triliun rupiah dan 8 triliun rupiah. Penerimaan pajak tercatat sebesar 1.285 triliun rupiah atau 83,48 persen terhadap APBN Perubahan 2016. Realisasi penerimaan hibah tercatat naik drastis dari sebelumnya hanya mencapai 3,3 triliun pada Desember 2015 menjadi 8,2 triliun rupiah pada Desember 2016.

Realisasi belanja per Desember 2016 meningkat sekitar 50 triliun rupiah menjadi 1.860,3 triliun rupiah dibandingkan tahun 2015 (1.810). Belanja pemerintah pusat hanya mampu mencapai 1.150,1 triliun rupiah—masih belum mencapai target APBNP 2016 sebesar 1.319,5 triliun rupiah.

Defisit anggaran Januari 2017 tercatat sebesar 305,2 triliun rupiah atau sebesar 2,46 persen terhadap PDB. Turunnya defisit anggaran dibandingkan tahun 2015 (2,8 persen terhadap PDB) ini disebabkan oleh peningkatan penerimaan perpajakan dan PNBP. Transfer dana ke desa juga terindikasi meningkat dan melampaui pagu APBNP 2016. Penyempitan defisit ini salah satunya didorong oleh penghematan subsidi energi dan pos belanja Kementerian dan Lembaga (K/L).

B. Pasar Finansial dan Sektor Moneter

1. Suku Bunga Deposito Menurun, IHSG Menguat Tajam Disokong Investor Non-Residen, Kinerja Reksadana MenguatGambar 6 Suku Bunga Deposito, LPS, dan 7-Days Reverse Repo Rate 2012 – 2017

BI 7-days reverse repo rate dan suku bunga acuan tetap, suku bunga deposito menurun

Sumber: Bank Indonesia dan CEIC (2017)

Gambar 7 Pergerakan IHSG, Maret 2012 – Maret 2017

IHSG bullish dipompa aksi net beli investor non-residen

Sumber: BEI dan CEIC (2017)

Gambar 8 Kapitalisasi Pasar IHSG Maret 2012 – Maret 2017

Pembelian asing mendongkrak kapitalisasi IHSG

Sumber: BEI dan CEIC (2017)

Bank Indonesia masih mempertahankan suku bunga acuan 7-days reverse repo rate sebesar 4,75 persen hingga April 2017. Tingkat ini belum berubah sejak BI menurunkan 7-days repo rate pada Oktober 2016. Keputusan ini diambil dengan mempertimbangkan perkembangan ekonomi global yang terus membaik, inflasi bulanan yang masih dalam target, dan kondisi pasar finansial dan perbankan yang dinilai tetap stabil. BI memperkirakan pertumbuhan ekonomi domestik pada Kuartal I-2017 akan tetap baik yang ditandai oleh net ekspor yang positif dan perbaikan investasi.

Suku bunga deposito kembali mengalami penurunan. Rata-rata tertimbang suku bunga deposito pada Februari 2017 menunjukkan penurunan sebesar 90 bps dibandingkan Februari 2016. Hal ini didukung dengan jumlah deposito yang mencatatkan pertumbuhan sebesar 7,7 persen y-o-y pada Januari 2017, lebih tinggi dibandingkan pertumbuhan deposito tahun sebelumnya yang hanya sebesar 2,7 persen. Selain itu, LPS tetap mempertahankan suku bunga penjaminan di level 6,25 persen sejak September 2016.

Indeks Harga Saham Gabungan (IHSG) melonjak tajam dan mencetak angka tertingginya pada bulan Maret dengan nilai bulanan 5.568 poin. IHSG melanjutkan tren bullish-nya sejak awal tahun 2017 dan telah mencatatkan peningkatan 5,1 persen

y-t-d. Sentimen positif mengemuka di antara pelaku pasar asing

akibat membaiknya perekonomian Indonesia Kuartal I-2017 dan rilis laba emiten bursa tahun 2016. Selain itu, para pelaku pasar tengah dipenuhi sentimen positif dari antisipasi kenaikan rating yang akan diberikan lembaga pemeringkat S&P. Akan tetapi, beberapa perkembangan negatif geopolitik global seperti konflik militer Suriah dan Korea Utara perlu diantisipasi karena berpotensi menyebarkan sentimen negatif atas pasar modal.

Investor non-residen membukukan pembelian bersih yang sangat besar. Selama Maret 2017, investor non-residen melakukan pembelian bersih sejumlah Rp10,12 triliun, atau Rp8,35 triliun sepanjang Kuartal I-2017. Masuknya dana asing ini mendongkrak harga IHSG dan kapitalisasi pasarnya. Nilai total kapitalisasi pasar pada Maret 2017 adalah Rp6.055 triliun, tumbuh 17,7 persen dari Maret 2016. Nilai kapitalisasi total masih berpotensi untuk terus naik ditopang rencana initial public offering beberapa emiten baru pada tahun 2017, kinerja positif IHSG selama tahun 2016, dan berbagai kampanye investasi bursa efek yang digaungkan Bursa Efek Indonesia.

Indonesian Economic Review and Outlook 6

Gambar 9 MSCI Equity Benchmark Index April 2012 – April 2017

Pasar global, baik Asia maupun negara-negara developed countries, menunjukkan tren bullish sejak awal tahun 2017.

Sumber: Bloomberg (2017)

Gambar 10 Nilai Aktiva Bersih (NAB) Reksadana Maret 2012 – Maret 2017

Kinerja reksadana menguat mengikuti tren bullish bursa efek

Sumber: Aplikasi Industri Reksa Dana BAPEPAM / OJK (2017)

Positifnya kinerja bursa efek Indonesia berbarengan dengan sentimen positif global. Hal ini terefleksikan dalam perkembangan indeks komposit pasar ekuitas global MSCI. Pasar

emerging market Asia menunjukkan tren bullish semenjak akhir

tahun 2016, ditunjukkan dengan indeks MSCI Emerging Asia pada 31 Maret 2017 yang naik 11,1 persen y-t-d. Hal ini juga berbarengan dengan indeks MSCI Emerging Markets yang hingga Maret 2017 telah naik 13,2 persen y-t-d dan MSCI All-Country World yang juga naik 6,4 persen y-t-d. Tren bullish pasar modal global ini berimbas pada besarnya dana asing yang masuk ke Bursa Efek Indonesia semenjak awal 2016.

Kinerja bursa efek diikuti dengan peningkatan nilai aktiva bersih (NAB) reksadana. Nilai aktiva bersih reksadana naik menjadi Rp353.504 miliar atau tumbuh 2,45 persen y-t-d. Hal ini disumbang oleh tren bullish IHSG mengingat aset berupa efek menempati porsi 35 persen dari komposisi efek reksadana per Maret 2017. Jumlah unit outstanding reksadana, yang pada Maret 2017 naik 1,07 persen m-t-m atau 33 persen y-o-y menjadi 259 miliar unit, menandakan aksi beli reksadana yang masih sangat kuat di pasar. Di balik penguatan ini, harap dicermati penurunan

yield SBN dan ketidakpastian perkembangan geopolitik global

Pasar Finansial dan Sektor Moneter

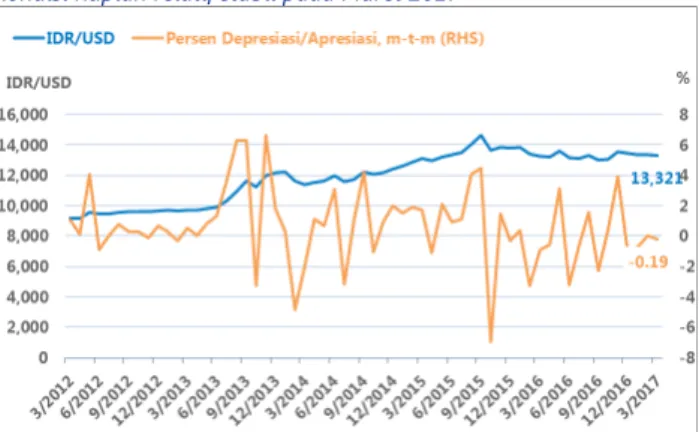

Gambar 11 Kurs Rupiah terhadap Dolar AS*, Maret 2011 – Maret 2016

Kondisi Rupiah relatif stabil pada Maret 2017

Catatan: * = mulai Mei 2013, data kurs menggunakan JISDOR Bank Indonesia Sumber: Bank Indonesia dan CEIC (2017, diolah)

Gambar 12 Real Effective Exchange Rate, Maret 2012 – Maret 2017

Rupiah mengalami apresiasi dibandingkan dengan basket mata uang lainnya

Sumber: BIS dan CEIC (2017)

Pada Desember 2016 kurs rupiah terhadap dollar AS tercatat berada pada Rp 13.321/US$. Nilai rupiah ini terapresiasi 0,19 persen m-t-m dan 0,16 persen q-t-q. Selama kuartal I-2017 pergerakan nilai tukar rupiah terhadap dollar AS relatif stabil— secara rata-rata selama kuartal I-2017 nilai tukar rupiah terhadap dollar berada pada level Rp 13.337/US$ dengan standar deviasi sebesar 14 poin, lebih rendah dibandingkan standar deviasi pada

kuartal IV-2016 yakni sebesar 266,611. Iklim investasi yang lebih

baik (dengan pembagunan infrastruktur penunjang yang terus berlangsung), mulai meningkatnya harga komoditas serta mulai masuknya dana amnesti pajak ke pasar keuangan menjadi faktor penyebab apresiasi dan stabilnya nilai rupiah pada kuartal I-2017.

1 Sedangkan rata-rata pada kuartal IV-2016 adalah sebesar

Rp13.350/US$

Rupiah kembali terapresiasi terhadap grup mata uang negara-negara lainnya. Pada Maret 2017 indeks Real Effective Exchange

Rate (REER) berada pada level 111,74 nilai indeks. REER pada

Maret 2017 lebih tinggi 5,3 poin dibandingkan rata-rata jangka panjangnya—yakni 106,44 nilai indeks—atau overvalued 4,98 persen. Besaran overvalued REER rupiah pada Maret 2017 tercatat lebih rendah dibandingkan Februari 2017 (lebih rendah 0,31 pp) maupun Desember 2016 (kuartal IV-2016, lebih rendah 0,54 pp). Terdapat beberapa implikasi dari pergerakan REER pada Maret 2017. Pertama, nilai tukar rupiah efektif terhadap negara-negara rekan dagang/basket mata uang lainnya mengalami apresiasi. Kedua, mengecilnya overvalued rupiah menunjukkan tanda-tanda pergerakan REER untuk kembali ke nilai naturalnya.

Indonesian Economic Review and Outlook 8

Gambar 13 Cadangan Devisa, Maret 2012 – Maret 2017

Cadangan devisa kembali mengalami peningkatan

Sumber: CEIC (2017)

Gambar 14 Utang Luar Negeri Indonesia (Juta USD), Februari 2012-Februari 2017**

ULN sektor publik meningkat, ULN sektor swasta masih tertekan

Sumber: Statistik Utang Luar Negeri Bank Indonesia (2017)

Perkembangan ULN hingga Februari 2017 ditandai oleh peningkatan ULN sektor publik dan penurunan ULN sektor swasta. Peningkatan pertumbuhan ULN sektor publik sejalan dengan defisit APBN 2017 dan peningkatan target pembiayaan utang luar negerinya. Di lain sisi, sektor swasta masih melanjutkan tren penurunan pertumbuhan ULN tahunannya yang sudah dimulai sejak awal tahun 2016.

Jumlah total utang luar negeri (ULN) pada Februari 2017 adalah US$ 371.704 juta yang terdiri dari ULN sektor swasta sebesar US$ 159.733 juta dan ULN sektor publik sebesar US$ 161.970 juta. Dilihat dari proporsinya, ULN pemerintah mendominasi dengan sumbangannya sebesar 50,3 persen terhadap total ULN Indonesia. Total ULN naik sebesar 2,71 persen y-o-y atau 0,24 persen secara m-t-m. ULN sektor publik naik sebesar 10,28 persen

y-o-y atau 0,46 persen dari bulan sebelumnya. ULN sektor swasta

masih melanjutkan tren penurunannya dengan menurun 4 persen y-o-y atau naik 0,03 persen dari bulan sebelumnya.

Cadangan devisa Indonesia pada Maret 2017 tercatat berada pada US$ 121,81 miliar. Nilai cadangan devisa ini meningkat 1,62 persen m-t-m dan 4,68 persen q-t-q. Cadangan devisa Indonesia pada Maret 2017 merupakan capaian cadangan devisa tertinggi selama periode amatan. Pendapatan devisa ekspor migas, penerbitan global bonds pemerintah serta program amnesti pajak oleh pemerintah mendorong kenaikan cadangan devisa Indonesia. Besaran cadangan devisa pada Maret 2017 cukup untuk membiayai impor dan utang pemerintah selama 8,6 bulan—melampaui standar kecukupan internasional yakni 3 bulan.

Program pengampunan pajak yang dilakukan oleh pemerintah (tax amnesty) merupakan salah satu alasan utama kenaikan cadangan devisa. Selain itu, ketidakpastian iklim perekonomian di negara maju juga berkontribusi terhadap kenaikan cadangan devisa Indonesia pada Desember 2016. Besarnya cadangan devisa pada Desember 2016 cukup untuk membiayai impor dan utang pemerintah selama 8,4 bulan—lebih tinggi dari standar kecukupan internasional yakni 3 bulan.

Pasar Finansial dan Sektor Moneter

Gambar 15 Utang Luar Negeri Indonesia Berdasarkan Jangka Waktunya (Juta USD) (remaining maturity), Februari 2012 – Februari 2017**

ULN masih didominasi ULN jangka panjang dengan pertumbuhan yang terkendali

Sumber: Statistik Utang Luar Negeri Bank Indonesia (2017)

Gambar 16 Indikator Utang Luar Negeri Indonesia (%) Kuartal IV-2014 – Kuartal IV-2016**

Indikator ULN Indonesia menunjukkan perbaikan

Sumber: Statistik Utang Luar Negeri Bank Indonesia (2017)

DSR Tier 1 merupakan pembayaran pokok dan bunga atas utang jangka panjang dan pembayaran bunga atas utang jangka pendek.

DSR Tier 2 meliputi pembayaran pokok dan bunga atas utang dalam rangka investasi langsung selain dari anak perusahaan di luar negeri, serta pinjaman dan utang dagang kepada non-afiliasi.

Dilihat dari jangka waktunya, ULN Indonesia disumbang oleh ULN jangka panjang sebesar 85 persen pada Februari 2017. Sektor swasta mendominasi ULN jangka pendek Indonesia dengan pangsa 85 persen. Di lain sisi, ULN jangka panjang didominasi oleh sektor publik yang menyumbang 57 persen ULN jangka panjang. Sektor publik masih cenderung memilih pembiayaan luar negeri dengan tenor yang lebih panjang dibandingkan sektor swasta. Total ULN jangka panjang meningkat 3,2 persen y-o-y, lebih besar dibandingkan peningkatan ULN jangka pendek sebesar 0,5 persen y-o-y. Pertumbuhan kelompok ULN jangka pendek banyak disumbangkan oleh pertumbuhan ULN pemerintah sebesar 18,3 persen y-o-y dan pengurangan ULN bank sentral hingga 55 persen y-o-y. Pada kelompok ULN jangka panjang, ULN sektor publik mencatatkan pertumbuhan 10,9 persen y-o-y di tengah penurunan ULN swasta sebesar 5,7 persen y-o-y. Hal ini menunjukkan masih terkendalinya perkembangan paparan resiko atas utang jangka pendek Indonesia.

Secara umum, indikator-indikator ULN Indonesia menunjukkan peningkatan kemampuan pembayaran ULN dan penurunan vulnerabilitas eksternal. Rasio debt-service-ratio (DSR) yang menunjukkan kemampuan pembayaran kembali ULN mengalami penurunan, menandakan pembaikan kemampuan Indonesia dalam membayar kembali ULN-nya. DSR Tier 1 dan DSR

Tier 2 menurun sebesar 1,89 persen dan 11,72 persen q-t-q, secara

berurutan. Rasio utang terhadap ekspor menurun sebesar 5,29 persen, disumbangkan oleh perbaikan kinerja ekspor Indonesia selama akhir tahun 2016. Rasio utang terhadap PDB pada kuartal IV-2016 adalah 33,98 persen, menurun 8,59 persen dari kuartal sebelumnya.

Indonesian Economic Review and Outlook 10

Gambar 17 Surat Berharga Negara (SBN) Indonesia Outstanding (Triliun IDR), 2012 – 2017

Jumlah SBN outstanding meningkat dengan dominasi SBN

tradeable

Sumber: DJPPR Kementerian Keuangan (2017)

Gambar 18 Kepemilikan SBN Tradeable (Triliun IDR), Maret 2012 – Maret 2017

Non-residen masih mendominasi kepemilikan SBN tradeable

Sumber: DJPPR Kementerian Keuangan (2017)

Jumlah SBN outstanding terus meningkat dengan peningkatan jumlah SBN tradeable dan penurunan jumlah

non-tradable hingga Maret 2017. Jumlah outstanding sebesar

Rp2.918 triliun ini meningkat 17 persen dibandingkan posisi tahun sebelumnya, atau meningkat 2 persen m-t-m. SBN tradeable terus mendominasi jumlah SBN dengan total nilai Rp2.683 triliun, meningkat 20,8 persen y-o-y atau 2,3 persen m-t-m. Sedangkan, total SBN non-tradeable hanya senilai Rp235 triliun, menurun 9 persen dibandingkan tahun sebelumnya. Pemerintah terus menerus menerbitkan SBN tradeable sebagai sumber pembiayaan APBN yang pada tahun 2017 ditargetkan terbit senilai neto Rp399,99 triliun.

Dilihat dari entitas pemilik, non-residen masih mendominasi kepemilikan SBN outstanding tradeable dengan pangsa 56 persen pada Maret 2017. Jumlah kepemilikan ini senilai Rp723 triliun, meningkat 19,3 persen y-o-y. Institusi bank di Indonesia hanya memegang 38 persen senilai Rp495.92 triliun, meningkat hanya 9 persen y-o-y. Peningkatan kepemilikan investor non-residen dalam SBN tradeable menunjukkan kenaikan risiko capital

flight yang meningkat jika yield SBN semakin menurun atau

kondisi perekonomian Indonesia dinilai kurang menarik. Akan tetapi, pemberian outlook positif dari lembaga pemeringkat Moody’s pada Februari 2017 telah memberikan keyakinan bagi dunia global atas kondisi obligasi Indonesia sehingga ancaman

Pasar Finansial dan Sektor Moneter

Gambar 19 Imbal Hasil (Yield) SBN Indonesia Maret 2012 – Maret 2017

Imbal hasil Indonesia berangsur kembali menurun akibat kenaikan harga yang dipicu peningkatan permintaan

Sumber: CEIC (2017)

Gambar 20 Credit Default Swap dan Indeks Yield Obligasi Indonesia Maret 2015 – Maret 2017

Penurunan yield dipicu oleh penurunan resiko obligasi Indonesia secara umum

Sumber: Bloomberg (2017)

Setelah mengalami peningkatan sementara bersamaan dengan pemilu AS di akhir 2016, imbal hasil SBN Indonesia kembali menurun. Penurunan ini mengikuti tren penurunan yang terjadi sejak awal tahun 2016 sejalan dengan peningkatan permintaan SBN, penurunan imbal hasil obligasi global dan penurunan persepsi resiko atas instrumen obligasi negara Indonesia. Peningkatan permintaan atas SBN salah satunya disumbangkan oleh peraturan OJK mengenai kewajiban investasi SBN minimal pada lembaga keuangan non-bank. Di sisi lain, penurunan persepsi resiko atas obligasi Indonesia ditopang oleh membaiknya kondisi perekonomian dan optimisme akan pasar finansial Indonesia.

Kondisi ini mendorong para pelaku pasar mengubah rancangan portofolio investasi. Penurunan imbal hasil SBN akan mengakibatkan penurunan return yang diperoleh dari investasi dalam aset bebas resiko ini. Sehingga, investor kemungkinan akan mengalokasikan dananya keluar dari SBN. Penurunan persepsi risiko umum atas pasar obligasi Indonesia membuka peluang bagi pelaku pasar untuk mengalihkan dananya ke aset-aset yang setingkat lebih beresiko dalam rangka menjaga tingkat imbal hasil portofolio investasi.

Penurunan yield obligasi Indonesia secara umum disumbangkan oleh persepsi resiko atas obligasi Indonesia yang menurun. Yield obligasi Indonesia yang dihitung berdasarkan IBPA Effective Yield Index pada Maret 2017 adalah 7.20 persen, menurun 69 bps dari Desember 2016. Hal ini sejalan dengan harga credit default swap atas obligasi 5 tahun Indonesia yang menurun 30,35 poin dari Desember 2016. Penurunan credit

default swap menunjukkan penurunan persepsi risiko default dan

kembalinya kepercayaan para pelaku pasar terhadap fundamental perekonomian Indonesia pada awal tahun 2017.

Indonesian Economic Review and Outlook 12

C. SEKTOR PERBANKAN

1. Ketahanan sistem Perbankan tetap stabil di tengah ketidakpastian ekonomi

Gambar 21 Pertumbuhan kredit Perbankan Februari 2015 – Februari 2017 y-o-y

Pertumbuhan kredit meningkat tipis

Sumber: Otoritas Jasa Keuangan (2017)

Gambar 22 Perkembangan pertumbuhan Dana Pihak ketiga (DPK) Bank Umum, Februari 2016 – Februari 2017

Pertumbuhan Dana Pihak Ketiga (DPK) pada Februari 2017 menurun

Sumber: Otoritas Jasa Keuangan (2017)

Pertumbuhan kredit perbankan Februari 2017 meningkat. Pertumbuhan kredit pada Februari 2017 tercatat meningkat sebesar 8,62 persen y-o-y, dibandingkan dengan Januari 2017 sebesar 8,28 persen y-o-y. Berdasarkan jenis penggunaan kredit, peningkatan kredit terjadi pada Kredit Modal Kerja (KMK) dan Kredit Investasi (KI). Kredit Modal Kerja dan Kredit Investasi meningkat masing-masing sebesar dari 7,1 persen dan 9,6 persen pada Januari 2017 menjadi 7,6 persen dan 10 persen pada Februari 2017. Kredit Modal Kerja dan Kredit Investasi yang naik disebabkan oleh iklim dunia usaha yang cukup bergairah dengan adanya pengampunan pajak, sehingga pelaku bisnis cukup tertarik untuk melakukan investasi dan belanja modal untuk mendukung usaha tersebut. Di sisi lain, pertumbuhan Kredit Konsumsi justru mengalami penurunan dari 9,1 persen pada Januari 2017 menjadi 8,9 persen pada Februari 2017.

Pertumbuhan Dana Pihak Ketiga (DPK) Bank Umum menurun. Pertumbuhan DPK pada Februari 2017 menurun menjadi 9,2 persen y-o-y, dibandingkan dengan bulan sebelumnya Januari 2017 sebesar 10 persen. Penurunan komponen DPK utamanya terjadi pada giro yang menurun sebesar 1,41 pp, dibandingkan dengan bulan Januari 2017. Sementara itu, pertumbuhan tabungan dan deposito juga menurun, yang masing masing sebesar 0,4 pp dan 0,8 pp, dibandingkan Januari 2017. Penurunan Dana Pihak Ketiga (DPK) disebabkan oleh ekspektasi turunnya suku bunga yang menurunkan niat nasabah untuk menabung.

Gambar 23 Perkembangan total aset perbankan di Indonesia, Februari 2012 – Februari 2017

Total aset Bank Umum pada Februari 2017 sedikit meningkat

Sumber: Otoritas Jasa Keuangan (2017)

Gambar 24 Perkembangan Capital Adequacy Ratio (CAR) per kelompok bank Februari 2012 – Februari 2017

Secara umum CAR Bank Umum masih dalam kondisi yang aman

Sumber: Otoritas Jasa Keuangan (2017)

Pertumbuhan Aset Bank Umum meningkat tipis dibandingkan bulan sebelumnya. Total aset Bank Umum pada Februari 2017 meningkat tipis menjadi Rp 6.744,3 triliun, lebih tinggi dibandingkan dengan Januari 2017 yakni sebesar Rp 6.707,3 triliun. Menurut kelompok perbankan, BUSN Devisa, BUSN Non-Devisa, BPD, dan Bank Asing mengalami peningkatan aset, sedangkan Bank Campuran Konvensional dan Bank Persero mengalami penurunan jumah aset. BUSN Devisa dan Non-Devisa mengalami peningkatan aset pada Februari 2017 yang masing-masing sebesar 0,71 persen dan 2,22 persen dibandingkan bulan sebelumnya. Bank BPD dan Bank Asing juga meningkat yang masing-masing menjadi sebesar 3,52 persen dan 0,65 persen dibandingkan Januari 2017. Sementara itu, total aset Bank Persero pada Februari 2017 menurun sebesar 0,20 persen m-t-m. Penurunan tipis juga terjadi pada Bank Campuran Konvensional sebesar 0,13 persen dibandingkan Januari 2017.

Nilai Rasio Kecukupan Modal (CAR) perbankan pada Februari 2017 masih terjaga. Rata-rata Rasio Kecukupan Modal (CAR) tercatat menurun tipis menjadi 23,18 persen, lebih rendah dibandingkan Januari 2017 sebesar 23,21 persen. Dari kelompok perbankan, hampir semua perbankan mengalami penurunan kecuali Bank Campuran dan Bank Asing Konvensional yang meningkat tipis. Rata-rata CAR Bank Persero dan BUSN Devisa Februari 2017 tercatat sebesar 20,59 persen dan 20,56 persen— lebih rendah 0,47 pp dan 0,45 pp dibandingkan Januari 2017. Selain itu, BPD dan BUSN Non-Devisa Februari 2017 juga menunjukkan penurunan sebesar 0,31 pp dan 0,32 pp dibandingkan bulan sebelumnya. Di sisi lain, CAR Bank Campuran dan Bank Asing masing-masing tercatat meningkat menjadi 22,26 persen dan 48,19 persen, lebih tinggi 0,94 pp dan 0,26 pp dibandingkan Januari 2017. Meskipun terdapat gejolak dan ketidakpastian perekonomian, daya tahan perbankan masih tetap cukup tinggi.

Indonesian Economic Review and Outlook 14

Gambar 25 Kinerja Bank Umum Februari 2014 – Februari 2017

Rentabilitas perbankan masih relatif baik dan stabil serta Risiko Kredit dan Likuiditas perlu dijaga

Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (2017)

Stabilitas perbankan secara umum perlu dijaga. Dari sisi profitabilitas, laba industri yang ditunjukkan Return of Asset (ROA) dan Net Interest Margin (NIM) menunjukkan penurunan. Perkembangan ROA pada Februari 2017 menurun sebesar 0,11 pp dibandingkan Januari 2017. Perkembangan NIM juga mengalami penurunan pada Februari 2017 menjadi 5,28 persen, lebih rendah 0,11 pp dibandingkan Januari 2017. Menurut kelompok perbankan, pencetak NIM terbesar berasal dari Bank BPD sebesar 6,69 persen. Sementara itu, NIM terkecil dari Bank Campuran Konvesional yakni sebesar 3,62 persen. Selain itu, intermediasi dan likuiditas perbankan yang dicerminkan oleh Loan to Deposit Ratio (LDR) menunjukkan sedikit penurunan dan Non Performing Loan (NPL) menunjukkan peningkatan. Loan to Deposit Ratio (LDR) tercatat sebesar 89,12 persen, menurun sebesar 0,47 pp dibandingkan Januari 2017. Sedangkan Non Performing Loan (NPL) tercatat sebesar 3,16 persen, meningkat sebesar 0,07 pp dibandingkan Januari 2017. Efisisensi industri perbankan yang dicerminkan Biaya Operasional terhadap Pendapatan Operasional (BOPO) tercatat mengalami penurunan menjadi 81,69 persen, lebih rendah 2,25

D. INFLASI DAN KEMISKINAN

1. Inflasi Tahunan per 2017 turunGambar 26 Tingkat Inflasi, Maret 2012–Maret 2017

Inflasi menurun di awal tahun

Sumber: BPS dan CEIC, diolah (2017)

Tabel 3 Tingkat Inflasi Berdasarkan Kelompok Pengeluaran, 2011 – 2016 (2012=11, %m-t-m)

Kelompok pengeluaran perumahan, air, listrik, gas, dan bahan bakar menjadi penyumbang inflasi terbesar

Tahun Umum (1) (2) (3) (4) (5) (6) (7) 2014 0.00 0.79 0.71 0.34 0.24 0.22 0.07 0.31 2015 Jan -0.24 0.60 0.65 0.80 0.85 0.66 0.26 -4.04 Feb -0.36 -1.47 0.45 0.41 0.52 0.39 0.14 -1.53 Mar 0.17 -0.73 0.61 0.29 -0.08 0.64 0.10 0.77 Apr 0.36 -0.79 0.50 0.22 0.24 0.38 0.05 1.80 Mei 0.50 1.39 0.50 0.20 0.23 0.34 0.06 0.20 Jun 0.54 1.60 0.55 0.23 0.28 0.32 0.07 0.11 Jul 0.93 2.02 0.51 0.13 0.39 0.36 0.34 1.74 Ags 0.39 0.91 0.71 0.16 0.01 0.70 1.72 -0.58 Sep -0.05 -1.07 0.39 0.20 0.83 0.44 0.89 -0.40 Okt -0.08 -1.06 0.40 0.09 0.25 0.29 0.16 0.02 Nov 0.21 0.33 0.47 0.15 -0.23 0.44 0.05 0.06 Des 0.96 3.20 0.50 0.40 0.09 0.24 0.06 0.45 2016 Jan 0.51 2.20 0.51 0.53 0.26 0.36 0.15 -1.11 Feb -0.09 -0.58 0.63 -0.45 0.64 0.26 0.06 -0.15 Mar 0.19 0.69 0.36 -0.07 0.55 0.30 0.03 -0.22 Apr -0.45 -0.94 0.35 -0.13 0.22 0.31 0.03 -1.60 Mei 0.24 0.30 0.58 0.02 0.44 0.27 0.03 0.21 Jun 0.66 1.62 0.58 0.15 0.70 0.34 0.03 0.63 Jul 0.69 1.12 0.54 0.24 0.44 0.37 0.51 1.22 Aug -0.02 -0.68 0.41 0.41 0.40 0.39 1.18 -1.02 Sep 0.22 -0.07 0.34 0.29 0.13 0.33 0.52 0.19 Oct 0.14 -0.21 0.24 0.56 -0.31 0.29 0.10 -0.03 Nov 0.47 1.66 0.25 0.16 -0.01 0.30 0.02 0.07 Des 0.42 0.50 0.45 0.18 -0.46 0.32 0.05 1.12

Catatan: 2010 – 2013 tahun dasar 2007; 2014 – 2015 tahun dasar 2012

(1) Bahan Makanan; (2) Makanan Olahan, Minuman, Tembakau; (3) Perumahan, Listrik, Gas, dan Bahan Bakar; (4) Sandang; (5) Kesehatan; (6) Pendidikan, Rekreasi, dan Olah Raga; (7) Transportasi, Komunikasi, dan Jasa Keuangan

Sumber: BPS dan CEIC (2017)

Per Maret 2017, inflasi umum tercatat 3,61 persen secara year

on year. Inflasi umum tercatat lebih rendah bila dibandingkan

Febuari 2017 maupun Maret 2016 ketika inflasi umum tahunan tercatat masing-masing sebesar 3,83 persen dan 4,45 persen. Inflasi inti tercatat sebesar 3,30 persen lebih rendah 0,11 pp dibandingkan Febuari 2017—yakni sebesar 3,41 persen—dan lebih rendah dibandingkan Maret 2016 ketika inflasi inti sebesar 3,50 persen. Sementara itu, komponen inflasi harga diatur pemerintah mencapai 5,50 persen naik 2,44 pp dibanding Maret 2016 dan memberikan sumbangan inflasi sebesar 0,06 persen. Inflasi harga diatur pemerintah mencapai angka tertinggi dibanding beberapa tahun terakhir. Inflasi komponen harga bergejolak mencapai 2,89 persen, turun 6,7 pp dibanding Maret 2016.

Maret 2017, terjadi deflasi sebesar 0,016 persen month to

month—turun dibandingkan Febuari 2017 (0,23 persen).

Deflasi kelompok Bahan Makanan mengalami kenaikan dibandingkan Febuari 2016 (0,31 persen) menjadi 0,66 persen. Hal tersebut menunjukan bahwa harga kelompok bahan makanan semakin murah. Kelompok ini memberikan sumbangan terhadap deflasi sebesar 0,14 persen. Kelompok dengan tingkat inflasi terbesar adalah Kelompok Makanan Olahan, Minuman, Tembakau sebesar 0,31 persen. Selanjutnya, kelompok yang memberikan kontribusi terbesar kepada inflasi di Bulan Maret 2017 adalah Kelompok Perumahan Listrik, Gas dan Bahan Bakar, sebesar 0,07 persen.

Indonesian Economic Review and Outlook 16

2. Inflasi Regional

Tabel 4 Inflasi 33 Ibukota Provinsi Indonesia

Inflasi tertinggi terjadi di Kota Ambon

Kota* 2017 ( m-o-m) 2017 ( y-o-y) Jan Feb Mar Jan Feb Mar Banda Aceh 0,28 0,19 -0,15 2,79 2,97 3,08 Medan 0,38 -0,64 -0,20 6,05 4,97 3,85 Padang 0,57 -0,13 -0,01 5,60 4,56 3,98 Jambi 0,25 -1,40 0,31 4,36 2,67 2,72 Pekanbaru 1,46 -0,60 0,38 5,45 5,34 5,17 Bengkulu 0,98 0,21 0,23 5,33 5,82 6,01 Palembang 0,53 0,09 -0,10 3,90 4,10 3,77 Bandar Lampung 0,84 0,58 -0,06 3,35 4,48 3,90 Pangkal Pinang 1,72 -1,11 0,38 8,62 7,00 7,13 Jakarta 0,99 0,33 0,05 3,33 3,31 3,06 Bandung 0,49 0,38 -0,02 1,81 2,27 2,10 Yogyakarta 1,24 0,36 -0,06 1,95 2,46 2,20 Semarang 1,11 0,44 -0,14 4,03 4,59 4,42 Surabaya 1,76 0,16 -0,06 4,69 5,17 4,70 Serang 0,78 0,50 0,29 9,22 9,89 10,15 Denpasar 1,39 0,42 0,02 3,87 4,22 4,18 Mataram 1,51 0,40 -0,62 2,88 3,41 2,83 Kupang 0,79 0,18 -0,87 2,32 2,94 2,83 Pontianak 1,82 0,36 -0,26 5,39 5,42 5,22 Palangkaraya 0,85 0,27 0,39 2,61 3,31 3,76 Banjarmasin 0,94 0,20 0,01 4,14 4,17 4,03 Samarinda 1,02 0,13 0,28 3,35 3,44 3,27 Manado 1,10 1,16 0,23 1,63 3,65 3,93 Palu 1,32 0,29 0,25 3,26 4,19 4,05 Makassar 1,14 0,79 -0,16 2,95 3,78 3,45 Kendari 0,88 0,49 -0,24 2,45 2,88 2,40 Gorontalo 1,28 0,32 0,04 3,20 2,84 2,73 Mamuju 0,59 1,07 -0,29 2,89 4,38 4,10 Ambon 0,28 -0,74 1,13 3,28 2,33 3,85 Ternate 0,63 0,03 -0,31 2,02 3,02 2,41 Manokwari 0,09 -0,57 0,05 5,51 5,02 4,94 Jayapura 0,12 -0,77 0,95 3,47 2,50 3,16 Tanjung Pinang 0,97 0,59 -0,64 -2,12 -1,37 -2,28

Catatan: *Kota yang dipilih merupakan Ibukota dari 33 provinsi di Indonesia. Ibukota Provinsi diharapkan menjadi indikator yang tepat untuk menggambarkan inflasi di Provinsi tersebut.

3. Kondisi Ketenagakerjaan Indonesia Memburuk

Gambar 27 Jumlah Penduduk Bekerja dan Pengangguran di Indonesia, Agustus 2011 – Agustus 2016

Tingkat Partisipasi Angkatan Kerja (TPAK) menurun, Tingkat Pengangguran Terbuka naik

Sumber: BPS dan CEIC (2016)

Pada Agustus 2016, tingkat pengangguran tercatat berada di level 7,03 persen. Angka ini lebih tinggi 0,01 percentage point dibandingkan Februari 2016 (7,02 persen) tetapi lebih rendah dibandingkan dengan periode yang sama tahun sebelumnya (7,56 persen). Tingkat pengangguran terbuka (TPT) naik cukup signifikan sebesar 0,11 percentage point ke 5,61 persen (Agustus 2016) dari 5,5 persen (Februari 2016). Tingkat Partisipasi Angkatan Kerja (TPAK) pada Agustus 2016 berada pada level 66,34 persen— lebih rendah dibandingkan Februari 2016 (68,06 persen) dan Agustus 2015 (65,76 persen). Jumlah penduduk bekerja berkurang sekitar 2 juta orang dibandingkan Feberuari 2016 ke level 118,41 juta orang. Memburuknya kondisi ketenagakerjaan kali ini ikut dipengaruhi oleh tren laju inflasi bulanan yang cenderung menurun pada periode yang bersangkutan.

Berdasarkan perbandingan diantara 33 kota di 33 Provinsi, Pada Maret 2017 Inflasi month to month tertinggi terjadi di Kota Ambon sebesar 1,13 persen sedangkan Deflasi tertinggi terjadi di Kupang sebesar 0,87%. Berdasarkan perbandingan inflasi m-t-m di 33 kota, dimana 17 kota mengalami deflasi dan 16 kota mengalami inflasi pada Maret 2017. Inflasi tertinggi terjadi di Kota Ambon sebesar 1,13 persen, sedangkan inflasi terendah terjadi di Kota Banjarmasin sebesar 0,01 persen. Kota Kupang mengalami Deflasi tertinggi sebesar 0,87 persen dan Kota Padang mengalami Deflasi terendah sebesar 0,01 persen.

Inflasi dan Kemiskinan

Gambar 28 Jumlah Pekerja Tidak Penuh, Februari 2011 – Agustus 2016

Jumlah pekerja tidak penuh per Agustus 2016 turun

Sumber: BPS dan CEIC (2017)

Tabel 5 Jumlah Pekerja menurut Lapangan Kerja Utama (Juta Orang), 2013 ‒ 2016

Transformasi Sektoral Mendorong Perkembangan Daya Serap Sektor Jasa

Periode Aug-13 Feb-14 Aug-14 Feb-15 Aug-15 Feb-16 Aug-16

Pertanian 39.22 40.83 38.97 40.12 37.75 38.29 37.77

Pertambangan & Penggalian 1.43 1.62 1.44 1.42 1.32 1.31 1.48

Industri Manufaktur 14.96 15.31 15.25 16.38 15.26 15.98 15.54

Listrik, Gas, dan Air Bersih 0.25 0.31 0.29 0.31 0.29 0.40 0.36

Konstruksi 6.35 7.21 7.28 7.71 8.21 7.71 7.98

Perdagangan Besar, Perdagangan Eceran,

Restoran, dan Hotel 24.11 25.81 24.83 26.65 25.69 28.50 26.69

Transportasi, pergudangan, dan Komunikasi 5.10 5.32 5.11 5.19 5.11 5.19 5.61

Keuangan, Asuransi, Real Estate, Jasa

Perusahaan 2.90 3.19 3.03 3.64 3.27 3.48 3.53

Jasa Kemasyarakatan 18.45 18.48 18.42 19.41 17.94 19.79 19.46

Total Pekerja 112.76 118.09 114.63 120.85 114.82 120.65 118.41

Sumber: BPS dan CEIC (2017)

Gambar 29 Distribusi Pekerja Sektoral di Indonesia, 2014 ‒ 2016

Transformasi Sektoral Mendorong Perkembangan Daya Serap Sektor Jasa

Sumber: BPS dan CEIC (2017)

Persentase jumlah pekerja tidak penuh Indonesia pada Agustus 2016 menurun sekitar 2,6 percentage point dibandingkan Februari 2016. Per Agustus 2016, pekerja tidak penuh Indonesia mencapai angka 32,23 juta orang atau 27,22 persen terhadap yang bekerja. Jumlah ini merupakan yang paling rendah sepanjang periode amatan—kemungkinan merupakan implikasi dari dua kemungkinan. Pertama, berkembangnya sektor formal domestik atau tendensi meningkatnya jumlah pengangguran.. Dengan demikian, dapat dikatakan bahwa jumlah pekerja tidak penuh nasional berkurang sebanyak 4 juta orang. Ini sejalan dengan kondisi umum ketenagakerjaan Indonesia yang terpantau memburuk di periode Februari 2016 hingga Agustus 2016. Apabila ditinjau secara jangka panjang, proporsi pekerja tidak penuh terhadap seluruh pekerja menunjukkan tren yang menurun.

Distribusi pekerja pada Agustus 2016 masih terkonsentrasi di sektor pertanian. Paruh akhir tahun 2016, tercatat sebanyak 37,77 juta orang bekerja di sektor ini. Jumlah tersebut melebihi sepertiga dari keseluruhan pekerja nasional. Meski begitu, tren proporsi pekerja sektor pertanian terpantau menurun selama periode amatan. Dibandingkan Februari 2016 dan Februari 2015, jumlah pekerja di sektor primer tampak berkurang. Di sisi lain, serapan pekerja di sektor lain menunjukkan tren peningkatan. Jumlah pekerja di sektor industri manufaktur turun dibandingkan Februari 2016 maupun periode yang sama tahun sebelumnya, tetapi trennya cenderung meningkat. Begitu juga dengan sektor jasa secara umum, di mana secara garis besar, terdapat beberapa penurunan dibandingkan paruh awal 2016 tetapi menunjukkan pergerakan yang positif.

Indonesian Economic Review and Outlook 18

E. NERACA PEMBAYARAN INDONESIA

1. Neraca Pembayaran Indonesia mengalami penurunan surplus

Gambar 30 Neraca Pembayaran Indonesia Kuartal IV-2013 – Kuartal IV-2016

Surplus Neraca Pembayaran Indonesia mengalami penurunan

Sumber: Bank Indonesia dan CEIC (2016)

Gambar 31 Neraca Transaksi Berjalan Kuartal IV-2013 – Kuartal IV-2016

Defisit Neraca Transaksi Berjalan Mengecil

Sumber: Bank Indonesia dan CEIC (2016)

Surplus neraca pembayaran Indonesia (NPI) mengalami penurunan pada kuartal-IV 2016. NPI berada pada level US$ 4,5 miliar pada kuartal IV-2016, nilai ini lebih rendah 21.1 persen q-t-q dan 11,5 persen y-o-y. Menurunnya kinerja NPI disebabkan oleh penurunan tajam surplus neraca tranksaksi finansial.

Pada kuartal IV-2016 tekanan defisit neraca transaksi berjalan berkurang, akan tetapi surplus neraca tranksaksi modal dan finansial mengalami penurunan. Neraca tranksaksi berjalan menunjukkan penurunan defisit. Adapun neraca tranksaksi modal dan finansial bersaldo positif sebesar US$ 6,8 miliar. Nilai surplus ini merosot 35,9 persen dibandingkan dengan kuartal sebelumnya—dan 26,5 persen lebih rendah secara y-t-y.

Defisit neraca tranksaksi berjalan pada kuartal IV-2016 merupakan defisit terendah sepanjang tiga tahun terakhir. Saldo neraca tranksaksi pada kuartal IV-2016 tercatat defisit sebesar US$ 1,81 miliar. Besaran defisit ini lebih rendah 61,27

q-t-q—dan 61,46 persen y-t-y. Beberapa faktor utama yang

memengaruhi penurunan defisit ini umumnya terjadi pada pos barang—lewat kenaikan ekspor non-migas, yang meningkat 16 persen q-t-q—dan pendapatan primer— lewat penurunan saldo pembayaran return untuk aset luar negeri.

Neraca perdagangan barang mencatakan peningkatan surplus pada kuartal IV-2016. Saldo neraca perdagangan barang pada kuartal IV-2016 adalah sebesar US$ 5,07, nilai ini lebih tinggi 29,2 persen q-t-q—lebih tinggi 127,1 persen y-o-y. Bahkan, nilai surplus neraca perdagangan barang pada kuartal IV-2016 merupakan nilai surplus tertinggi selama tiga tahun terakhir. Peningkatan ekspor barang non migas menjadi salah satu penggerak utama peningkatan surplus neraca perdagangan barang (meningkat 16 persen q-t-q; 21,6 persen y-o-y). Mulai meningkatnya harga komoditas primer di pasar global menjadi salah satu pendorong utama kenaikan ekspor barang non migas. Pada tahun 2016 neraca perdagangan barang tercatat bersaldo positif sebesar US$ 15,39 miliar, nilai ini lebih tinggi 9,53 persen dibandingkan tahun 2015.

Defisit neraca jasa-jasa di kuartal IV-2016 kembali mengalami penurunan menjadi US$ 1,56 miliar. Nilai defisit ini mengecil 3,5 persen dibandingkan kuartal sebelumnya. Perbaikan kinerja neraca jasa-jasa ini didorong oleh turunnya defisit pada neraca jasa pemeliharaan dan perbaikan, neraca jasa keuangan, neraca jasa bisnis lainnya—yang masing-masing turun sebesar (32,4 persen, 13,7persen dan 70,2 persen). Adapun selama 2016 neraca-jasa-jasa tercatat defisit sebesar US$ 6,5 miliar, besarnya defisit ini lebih rendah 25,4 persen dibandingkan tahun 2016.

Tekanan defisit pada neraca pendapatan primer pada kuartal IV-2016 menurun sedangkan surplus neraca pendapatan sekunder kembali menipis. Neraca pendapatan primer pada kuartal IV-2016 tercatat defisit sebesar US$ 6,27 miliar. Besaran defisit ini lebih rendah 21,7 persen dibandingkan kuartal III-2016. Turunnya pembayaran pendapatan investasi langsung (foreign direct investment/FDI)— menurun 17,2 persen dibandingkan kuartal III menjadi salah satu penyebab utama relaksasi tekanan defisit pada neraca pendapatan primer. Penurunan saldo pembayaran pendapatan investasi langsung (FDI) terjadi baik untuk modal ekuitas (seperti saham) maupun utang/obligasi. Penurunan pembayaran pendapatan investasi langsung ini juga diikuti oleh investasi portofolio—yang mengalami penurunan 58,1 q-t-q. Adapun surplus neraca pendapatan sekunder kembali mengalami penurunan—meskipun relatif kecil—sebesar 7,32 persen q-t-q (akan tetapi penurunan ini relative besar apabila dibandingkan dengan periode yang sama pada tahun 2015 yang turun 31,36 persen). Faktor utama yang menyebabkan penurunan neraca pendapatan sekunder adalah turunnya penerimaan dari transfer personal—turun sebesar 4,51 persen q-t-q. Penurunan penerimaan transfer personal ini disebebkan oleh turunnya remitansi tenaga kerja Indonesia (TKI) yang disebabkan oleh moratorium pengiriman TKI.

Gambar 32 Neraca Transaksi Modal dan Finansial Kuartal IV-2013 – Kuartal IV-2016

Neraca Tranksaksi Modal dan Finansial mengalami lonjakan.

Sumber: Bank Indonesia dan CEIC (2016)

Neraca investasi portofolio pada kuartal IV-2016 berada pada kondisi yang cukup mengkhawatirkan. Setelah selama empat kuartal berturut-turut mengalami surplus, pada kuartal IV-2016 lalu neraca investasi portofolio mencatatkan defisit sebesar US$ 0,39 miliar. Capaian neraca investasi portofolio ini lebih rendah 20.97 persen q-t-q—dan 399,02 persen lebih rendah secara y-t-y. Larinya dana-dana asing dari instrument-instrumen keuangan di Indonesia menjadi penyebab defisit neraca investasi portofolio. Dari sektor swasta, kewajiban modal ekuitas yang semula bersaldo positif pada kuartal III-2016 menjadi defisit sebesar US$ 1,2 miliar pada kuartal IV-2016—atau menurun 179,4 persen q-t-q. Larinya dana dari instrument ekuitas swasta ini disebabkan oleh kodnisi ketidakpastian global pasca terplihnya Donald Trump sebagai Presiden AS—perekonomian AS yang membaik serta kebijakan proteksinonis Trump membuat pasar portofolio di AS menjadi lebih menarik. Sektor publik juga tidak terlepas dari outflow yang dilakukan oleh investor asing. Hal ini dapat terlihat dari menurunnya kewajiban surat utang baik pemerintah maupun BI yang masing-masing menurun 43,07 persen dan 433,7 persen q-t-q. Hal lain yang cukup mengkhwatirkan adalah saldo kewajiban surat utang pemerintah jangka pendek menunjukkan nilai negatif US$ 0,57 miliar. Apabila hal ini terus berlangsung maka akan cukup sulit bagi pemerintah untuk menjadi sumber pendanaan lain selain pajak untuk jangka pendek. Meskipun surat utang jangka panjang juga mengalami penurunan namun penurunan tersebut relatif tidak terlalu besar—turun 21 persen secara q-t-q, penurunan ini lebih rendah dibandingkan surat utang jangka pendek yang turun 561,3 persen.

Performa neraca investasi langsung turut menurun sedangkan neraca investasi lainnya mencatatkan surplus. Pada kuartal IV-2016 lalu neraca investasi langsung tercatat surplus sebesar US 2,2 miliar. Akan tetapi nilai surplus ini lebih rendah 65,8 persen dibandingkan kuartal III-2016. Penurunan ini terjadi akibat withdrawal sektor swasta khusunya untuk industri pertambangan. Divestasi perusahaan-perusahaan mengakibatkan saldo kewajiban bersaldo negatif—khususnya saldo ekuitas. Akan tetapi beberapa sumber dana investasi langsung (foreign direct investment/FDI) berasal dari dalam negeri (round-tripping FDI), sehingga divestasi yang dilakukan oleh entitas

asing tercatat sebagai aset dalam neraca investasi langsung1—hal inilah yang mengakibatkan saldo neraca investasi langsung masih

bernilai positif. Adapun neraca investasi lainnya berbalik mencatat surplus setelah selama tiga kuartal berturut-turut mencatatkan defisit. Menurunnya kewajiban pemerintah (turun 74,3 persen q-t-q) dan swasta (turun 11,2 persen q-t-q) menjadi salah satu pendorong utama surplusnya neraca investasi lainnya. Dari sisi aset, naiknya aset swasta (naik 451,4 persen, yang didorong oleh amnesti pajak) merupakan pendorong surplusnya neraca investasi langsung.

Indonesian Economic Review and Outlook 20

F. Indikator Krisis

1. Tekanan pada Pasar Valuta Asing Cenderung Meningkat pada Maret 2016

Gambar 33 Indeks Tekanan Pasar Valuta Asing, Maret 2001 – Maret 2017 (skala 0-100)

Tekanan di pasar valuta asing memiliki kecenderungan meningkat akan tetapi tekanan pasar valuta asing masih aman

Sumber: Bank Indonesia dan CEIC (2016, diolah)

2. Tekanan di Sektor Perbankan Indonesia Menurun

Gambar 34 Indeks Tekanan Perbankan Formula EMPI, 2014– 2017

Sumber: Bank Indonesia dan CEIC (2017)

Gambar 35 Indeks Tekanan Perbankan Formula FSI, 2014– 2017

Sumber: Bank Indonesia dan CEIC (2017)

Exchange Market Pressure Index merupakan indikator yang

menggambarkan kondisi terkini tekanan pada pasar valuta asing (valas). Indeks ini disusun dari komposit tiga variabel yaitu nilai tukar rupiah terhadap USD, cadangan devisa, dan suku bunga JIBOR. Semua data dalam frekuensi bulanan dan telah dinormalisasi menggunakan metode yang diterapkan oleh Kaminsky, Lizondo, dan Reinhart (1998,1999). Nilai indeks berada pada rentang skala 0 – 100, semakin mendekati 100 semakin besar tekanan yang diterima oleh pasar valas. Adapun sebaliknya semakin mendekati 0, maka semakin kecil tekanan yang diterima oleh pasar valas.

Tekanan di pasar valuta asing cenderung meningkat, namun masih dalam batas aman. Pada Maret 2017, EMPI berada pada level 35,57 nilai skala. Nilai ini lebih tinggi 0,8 poin dibandingkan bulan Februari 2017. Apabila dibandingkan dengan kuartal IV-2016 (Desember 2016) maka nilai EMPI pada bulan Maret 2017 lebih tinggi 7,43 bps. Meskipun memiliki kecenderungan meningkat, nilai EMPI pada Maret 2017 masih relatif normal karena belum menembus ambang batas pertama yaitu sebesar 63,66 nilai skala. Relatif rendahnya tekanan pada pasar uang disebabkan oleh nilai rupiah yang terapresiasi 0,19 persen dibandingkan bulan Februari 2017. Selain itu meningkatnya cadangan devisa—meningkat 1,6 persen pada Maret 2017—pada turut berkontribusi pada rendahnya tekanan di pasar valas.

Banking Pressure Index (BPI) adalah indikator yang menunjukkan tekanan yang terjadi di sektor perbankan. BPI dihitung dengan

memperhitungkan tiga indikator di sektor perbankan, yakni Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Liquidity

Assets Ratio (LAR). Seluruh data yang digunakan memiliki frekuensi bulanan dan diolah dengan menggunakan dua macam formula,

yaitu formula yang mengacu pada perhitungan Exchange Market Pressure Index (EMPI) dan formula yang mengacu pada perhitungan

Financial Stability Index (FSI). Nilai indeks berada pada rentang 0 – 100, yang berarti bahwa semakin dekat nilai indeks ke angka 0

semakin besar tekanan yang terjadi di sektor perbankan, vice versa.

Tekanan di sektor perbankan per Maret 2017 menurun. Ini terindikasi dari nilai kedua indeks Per Maret 2017, yaitu ketika BPI Formula EMPI dan BPI Formula FSI masing-masing naik ke level 65,38 dan 115,61. Jumlah kredit macet (Non-Performing Loan) 0,66 percentage

point sedangkan, CAR turun 0,034 percentage point. Di sisi lain, LAR naik sebesar 0,393 percentage point ke 18,20 persen. Peningkatan

LAR ini menutup turunnya rasio kecukupan modal dan penambahan jumlah kredit macet, sehingga net-effect-nya positif terhadap nilai indeks. Selama periode amatan, BPI formula EMPI dan BPI formula FSI secara umum menunjukkan tren peningkatan dan semakin menjauhi ambang batas kritis pertama dan kedua. Artinya, selama tiga tahun terakhir risiko sektor perbankan Indonesia dapat dikatakan semakin kecil.

BPI Formula FSI: 98.67 EMPI

Skala 1-100: 35.57

BPI Formula EMPI: 65.04

1. Secara umum baik negara maju maupun negara berkembang tumbuh lebih lambat dibandingkan tahun 2015

G. PERKEMBANGAN EKONOMI GLOBAL DAN PASAR KOMODITAS

Tabel 8 Pertumbuhan Ekonomi Riil Kuartal IV-2015 – Kuartal IV-2016 (% y-o-y)

Negara maju tumbuh positif, pertumbuhan negara berkembang bervariatif. 2015 2016 2015 Negara Maju Amerika Serikat 1.88 1.57 1.28 1.65 1.96 ↑ 1.61 2.60 Uni Eropa 2.12 1.82 1.81 1.88 1.93 ↑ 1.86 2.15 Jepang 1.21 0.37 0.92 1.07 1.63 ↑ 1.00 1.25 Britania Raya 1.70 1.61 1.73 1.96 1.93 ↓ 1.81 2.20 Emerging Market Tiongkok 6.80 6.70 6.70 6.70 6.80 ↑ 6.73 6.93 India 6.93 8.62 7.18 7.37 6.96 ↓ 7.53 7.48 Brasil -5.80 -5.45 -3.62 -2.82 -2.48 ↑ -3.59 -3.77 Rusia -3.23 -0.43 -0.48 -0.35 0.30 ↑ -0.24 -2.32 Afrika Selatan 0.50 -1.50 3.20 0.40 -0.30 ↓ 0.45 0.25 Indonesia 5.17 4.92 5.18 5.01 4.94 ↓ 5.02 4.88 Rata-Rata Kawasan Arah Perubahan Kuartal IV Kuartal I Kuartal II Kuartal III Kuartal IV 2016

Catatan: Kawasan Uni Eropa mencakup 28 negara yaitu Belanda, Belgia, Italia, Jerman, Luksemburg, Perancis, Britania Raya, Denmark, Irlandia, Yunani, Portugal, Spanyol, Austria, Finlandia, Swedia, Republik Ceko, Estonia, Hongaria, Latvia, Lituania, Malta, Polandia, Siprus, Slovenia, Slowakia, Bulgaria, Rumania, dan Kroasia.

Sumber: CEIC, Federal State Statistics Service, dan Trading Economics (2016)

Gambar 36 Indeks Komoditas, Maret 2012-2017

Indeks komoditas mulai menurun

Sumber: Bank Dunia (2017)

Negara-negara maju tumbuh positif selama 2016 namun dengan tingkat pertumbuhan yang lebih rendah. Amerika Serikat (AS) tumbuh 1,96 persen pada kuartal IV-2016 pertumbuhan ini lebih tinggi 0,31 pp lebih tinggi dibandingkan kuartal III-2016. Selama 2016 AS secara rata-rata tumbuh sebesar 1,6 persen, capaian ini lebih rendah dibandingkan dengan tahun 2015. Pada 2015 AS berhasil tumbuh rata-rata sebesar 2,6 persen—bahkan capaian AS selama 2016 merupakan yang terendah selama empat tahun terakhir. Relatif rendahnya pertumbuhan AS selama 2016 dapat disebabkan oleh beberapa hal seperti (1) telah selesainya proses recovery pasca krisis namun (2) dapat juga disebabkan oleh rendahnya produktivitas AS (lihat Isu Terkini pada IERO No.4/Tahun V/Januari 2017). Rendahnya perekonomian AS juga dapat dikarenakan oleh tren secara global. Selama 2016, Jepang, negara-negara Uni Eropa serta Britania Raya turut mengalami pertumbuhan rata-rata yang lebih rendah dibandingkan tahun 2015.

Trend perlambatan tingkat pertumbuhan juga dirasakan negara-negara emerging markets, bahkan beberapa negara berkembang masih dalam kondisi resesi. Tiongkok secara rata-rata tumbuh sebesar 6,73 persen selama tahun 2016,

pertumbuhan ini lebih rendah 0,2 pp dibandingkan tahun 2015. Begitu juga dengan India yang tumbuh 0,05 pp lebih rendah dibandingkan pertumbuhan rata-ratanya selama tahun 2015. Brazil masih berada dalam kondisi resesi, walaupun telah menunjukkan tanda-tanda pemulihan. Seirama dengan Brazil, Rusia juga menunjukkan tanda keluar dari resesi, bahkan pada kuartal terakhir 2016, Rusia telah mencatatkan pertumbuhan positif 0,3 persen. Pertumbuhan Rusia selama tahun 2016 juga tercatat lebih tinggi 2,08 pp dibandingkan rata-rata tahun 2015. Perekonomian Afrika Selatan (Afsel) juga cukup mengkhawatirkan setelah pada kuartal II dan III tahun 2016 tumbuh positif, pada kuartal IV ini Afsel justru tumbuh negatif. Relatif tingginya fluktuasi pertumbuhan ekonomi Afsel mengindikasikan belum begitu stabilnya perekonomian negara tersebut secara umum. Indonesia merupakan satu-satunya negara dalam kelompok ini yang mengalami pertumbuhan positif dengan dengan tingkat pertumbuhan yang lebih tinggi

Indeks harga komoditas mulai menurun. Pada Maret 2017, indeks harga komoditas menurun sebesar 3,87 persen dari bulan sebelumnya. Menurunnya indeks harga komoditas ini sebagian besar dipicu oleh penurunan indeks harga minyak mentah sebesar 6,31 persen m-t-m. Sementara itu, indeks harga metal dan agrikultur mengalami sedikit penurunan masing-masing sebesar 0,97 persen dan 0,19 persen. Akan tetapi, jika nilai indeks harga komoditas pada Maret 2017 dibandingkan secara y-o-y, maka nilai indeks harga komoditas naik 11,97 persen, indeks harga minyak mentah naik 36,70 persen, indeks harga metal naik 23,56 persen dan indeks harga agrikultur naik 28,34 persen. Belum pastinya arah pergerakan beberapa indeks komoditas menunjukkan ambiguitas pada pasar komoditas selama kuartal I-2017.