PROSEDUR PEMBAYARAN PAJAK MELALUI e-BILLING PADA PT. MANASA SISTEMATIKA INDONESIA

DI DENPASAR

Oleh :

MARIA SRIYANTI HELMI SAIK NIM: 1306043028

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA DENPASAR

PROSEDUR PEMBAYARAN PAJAK MELALUI e-BILLING PADA PT. MANASA SISTEMATIKA INDONESIA

DI DENPASAR

Oleh :

MARIA SRIYANTI HELMI SAIK NIM: 1306043028

Tugas Akhir Studi ini ditulis untuk memenuhi sebagaian persyaratan menyeselesaikan studi pada Program Studi Diploma III Perpajakan

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA DENPASAR

LEMBAR PENGESAHAN

Tugas Akhir Studi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing,

serta diuji pada tanggal: 10 Juni 2016

Tim Penguji Tanda Tangan

1. Ketua : Dra.Ni Ketut Lely A. Merkusiwati, M.,Si., Ak ...

2. Sekretaris : Komang Ayu Krisnadewi, SE.,M.,Si.,Ak ...

Mengetahui,

Ketua Program Pembimbing

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena

berkat rahmat-Nya penulis dapat menyelesaikan Tugas Akhir Studi (TAS)

yang berjudul “Prosedur Pembayaran Pajak Melalui e-Billing Pada PT. Manasa Sistematika Indonesia di Denpasar”.

Penyusunan Tugas Akhir Studi (TAS) ini, penulis menyadari bahwa

Tugas Akhir Studi ini tidak akan berhasil tanpa bimbingan dan pengarahan

dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan

Tugas Akhir Studi ini. Dalam kesempatan ini, penulis menyampaikan terima

kasih yang mendalam kepada :

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE.,M.S. Selaku Pembantu Dekan I

Fakultas Ekonomi Dan Bisnis Universitas Udayana.

3. Bapak Drs. Komang Ardana, MM. Selaku Ketua Program Diploma Fakultas

Ekonomi dan Bisnis Universitas Udayana.

4. Bapak I Ketut Jati, SE., M.Si., Ak. Selaku Ketua Jurusan Studi Diploma III

Perpajakan Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Ibu Dra. Ni Ketut Lely A. Merkusiwati, M.Si., Ak. Selaku pembimbing

Tugas Akhir Studi yang telah banyak memberikan pengarahan dan

bimbangan sehingga dapat menyelesaikan Tugas Akhir Studi (TAS).

6. Ibu Komang Ayu Krisnadewi, SE., M.Si., Ak. Selaku Pembimbing

Akademik yang selalu senantiasa memberikan semangat, dorongan,

Program Studi Diploma III Perpajakan Fakultas Ekonomi dan Bisnis

Universitas Udayana.

7. Bapak dan Ibu Dosen yang mengajar dan membimbing penulis selama

mengikuti perkuliahan pada Program Studi Diploma III Perpajakan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

8. Bapak Drs. I Gde Santana dan Bapak I Gde Bujangga Hartawan.,SE dan

seluruh Staf PT. Manasa Sistematika Indonesia di Denpasar yang

senantiasa memberikan penulis kesempatan untuk melaksanakan Praktik

Kerja Lapangan (PKL).

9. Kedua orang tua tercinta, Bapak Aloysius Saik dan Ibu Ester Koe, S.Ag,

serta ketujuh saudara penulis kakak Erlinda Saik (Alm), adik Andikhianus

Saik (Alm), kakak Ricards Nono, kakak Maria Antonia Saik, S.Pd, adik

Marno Saik, Bony Saik dan Nofry Saik yang selalu mendukung,

memberikan semangat serta doa kepada penulis dalam menjalani kuliah

hingga penyusunan Tugas Akhir Studi ini ( TAS ).

10. Kekasih tercinta Bripda Fransisco Da Silva Christian Oliviera De Jesus

Gusmao yang selalu memberikan perhatian, dukungan serta doa sehingga

penulis dapat menjalani kuliah hingga penyusunan Tugas Akhir Studi ini.

11. Sahabat tersayang Silvia Graselita Santos Uju, serta teman penulis di

Program Studi Diploma III Perpajakan angkatan 2013 yang selalu

memberikan masukan dan semangat kepada penulis.

12. Semua pihak yang telah membantu dalam menyumbangkan pikiran, saran

dan kritik secara langsung maupun tidak langsung sehingga penulis mampu

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir

Studi (TAS) ini masih jauh dari kesempurnaan yang disebabkan keterbatasan

kemampuan serta pengalaman penulis. Namun demikian TAS ini diharapkan

dapat memberikan manfaat bagi yang berkepetingan.

Denpasar, Juni 2016

Judul : Prosedur Pembayaran Pajak Melalui e-Billing Pada PT. Manasa Sistematika Indonesia di Denpasar

Nama : Maria Sriyanti Helmi Saik Nim : 1306043028

ABSTRAK

Penerimaan pajak merupakan sumber pendapatan negara yang semakin hari semakin penting. Berbagai terobosan yang terkait dengan aplikasi Teknologi Informatika dalam kegiatan administrasi perpajakan pun terus dilakukan guna meningkatkan dan mengoptimalkan pelayanan kepada Wajib Pajak. Berdasarkan hal tersebut maka diperkenalkan Elektronic Billing System guna memudahkan Wajib Pajak dalam membayar pajak. Namun pada kenyataannya, masyarakat banyak yang belum mengetahui bagaimana cara melakukan pembayaran pajak melalui e-Billing, karena pembayaran dengan e-Billing ini merupakan strategi terbaru dari Direktorat Jenderal Pajak untuk membantu wajib pajak dalam membayar pajak.

Oleh karena itu, maka penelitian ini bertujuan untuk memberikan gambaran mengenai prosedur pembayaran pajak dengan e-Billing. Langka-langkah untuk membantu wajib pajak dalam membayar pajak dengan e-Billing dan memperkenalkan e-Billing kepada masyarakat yang belum mengetahui dengan jelas mengenai e-Billing.

Penelitian ini merupakan penelitian kualitatif yang menjelaskan tentang prosedur pembayaran pajak melalui e-Billing beserta e-Billing itu sendiri agar wajib pajak lebih memahami dan mengerti tentang cara membayar pajak dengan jalur internet melalui e-Billing. Setelah dilakukan penelitian dan pembahasan, maka dapat disimpulkan bahwa sistem e-Billing terbukti cepat, mudah, akurat, efisien dan efektif karena Wajib Pajak dapat langsung membayar secara on-line tanpa harus ke Bank/Pos persepsi yang ditunjuk DJP. Setelah dilakukannya pembayaran tersebut maka WP akan mendapatkan bukti pembayaran dari teller atau bisa juga membayar menggunakan ATM dan bisa langsung mendapatkan bukti bayar.

DAFTAR ISI

Isi Halaman

JUDUL ... i

LEMBAR PENGESAHAAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Tujuan Penelitian ... 3

1.3Kegunaan Penelitian ... 4

1.4Sistematika Penelitian ... 5

BAB II KAJIAN PUSTAKA 2.1Landasan Teori………. 7

2.1.1 Pengertian Pajak ... 7

2.1.2 Fungsi Pajak ... 8

2.1.3 Jenis-Jenis Pajak ... 9

2.2 Pajak Penghasilan Umum ... 11

2.2.1 Pengertian Pajak Penghasilan ... 11

2.3 e-Billing ... 13

2.3.1 Pengertian e-Billing ... 13

2.3.2 Keuntungan Dari e-Billing ... 15

2.3.3 Kerugian Dari e-Billing ... 16

2.3.4 Perbedaan e-Billing Generasi I dan e-Billing Generasi II... 17

2.3.5 Batas waktu Pembayaran Pajak Masa... 24

2.3.6 Batas Waktu Pembayaran Pajak Tahunan ... 25

2.3.7 Sanksi Terlambat Membayar Pajak... 26

2.3.8 Dasar Hukum Penerapan System e-Billing ... 27

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ... 28

3.2 Objek Penelitian ... 28

3.3 Jenis dan Sumber Data ... 28

3.4 Responden Penelitian ... 29

3.5 Metode Pengumpulan Data ... 29

3.6 Teknik Analisis Data ... 30

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Daerah/Deskripsi Hasil Penelitian ... 31

4.2 Bidang Tugas atau Kegiatan Institusi ... 30

4.2.1 Bidang tugas Secara Umum ... 32

4.3 Struktur Organisasi Perusahaan……… 35 4.4 Pembahasan Hasil penelitian ……… .. 41 4.4.1 Tahapan Elektronik Billing Pajak... ... . 41

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 43 5.2 Saran ... 44

DAFTAR RUJUKAN……… 45 LAMPIRAN

DAFTAR GAMBAR

No. Gambar Halaman

1. Struktur Organisasi PT. Manasa Sistematika Indonesia………… . 31

2. Contoh Menu Login Pendaftaran billing system I………... 38

3. Contoh Menu Pendaftaran Billing System yang ke II……….. 39

4. Contoh Lampiran Persetujuan Atas Pendaftaran………. 39

5. Contoh Lampiran Verifikasi………. 40

6. Contoh Lampiran Penyimpanan data WP yang sudah diisi……… 41

7. Contoh Lampiran Penerbitang Kode Billing……… 43

8. Contoh Slip Pembayaran dari Bank Mandiri……… 44

DAFTAR TABEL

No. Tabel Halaman 1 Perbedaan antara e-Billing versi I dan e-Billing versi II……… 17

2 Batas waktu pembayaran pajak SPT Masa WP Orang Pribadi,

Badan dan Bendaharawan………. ... … 24

3 Batas waktu pembayarn pajak Tahunan WP OP,

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan perkembangan perekonomian Negara dewasa ini, pemerintah

harus meningkatkan dan mengoptimalkan pendapatan Negara melalui berbagai

sektor penerimaan. Penerimaan negara dapat berasal dari berbagai sektor, salah

satunya yang memberikan kontribusi terbesar yaitu berasal dari penerimaan pajak

negara. Semakin besarnya penerimaan negara dari kontribusi perpajakan, maka

pemerintah harus menggali segala potensi yang mendukung penerimaan pajak

tersebut yang mungkin sampai saat ini belum maksimal.

Penerimaan dari sektor pajak sebagai primadona dalam membiayai

pembangunan nasional. Pembangunan nasional adalah kegiatan yang

berkesinambungan dengan tujuan utama adalah untuk meningkatkan

kesejahteraan rakyat. Untuk mewujudkan tujuan tersebut perlu memperhatikan

masalah pembiayaan pembangunan. Pembangunan dapat dilaksanakan dengan

lancar apabila ada sumber dana yang mendukung. untuk membuat sukses usaha

tersebut diperlukan banyak dukungan diantaranya wajib pajak yang harus

melaksanakan kewajiban perpajakannnya dengan patuh.

Pajak merupakan kontribusi wajib pajak negara yang terutang oleh orang

pribadi maupun badan yang sifatnya memaksa berdasarkan perudang- undangan

yang berlaku, dengan tidak mendapatkan imbalan atau timbal balik secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

2

ekonomi, pajak merupakan penerimaan negara yang digunakan untuk

mengarahkan kehidupan masyarakat menuju kesejahteraan, disamping itu pajak

sebagai motor penggerak kehidupan ekonomi masyarakat dan penerimaan pajak

dapat berasal dari berbagai jenis pajak yang ada di indonesia.

Salah satu kewajiban perpajakan yang harus dilakukan yaitu pembayaran

pajak. Biasanya pembayaran pajak dilakukan di beberapa Bank persepsi yaitu

Bank BNI, Bank BRI, PT. Bank Mandiri, Kantor Pos yang ditunjuk oleh

Direktorat Jenderal Pajak. Lamanya mengantri untuk membayar di Bank membuat

kebanyakan wajib pajak merasa jenuh dan bosan karena wajib pajak merasa waktu

mereka banyak terbuang hanya untuk mengantri di tempat-tempat pembayaran

pajak, disamping itu wajib pajak yang memiliki tempat tinggal jauh dari tempat

pembayaran pajak akan lebih banyak mengeluarkan biaya dan memerlukan

banyak waktu untuk sampai ke tempat pembayaran pajak. Beberapa klien dari PT.

MSI belum memahami dan mengetahui bagaimana cara menggunakan berbagai

macam aplikasi yang diterapkan oleh DJP dalam hal ini penggunaan e-billing itu

sendiri. Oleh karena itu, WP menggunkan jasa dari PT. MSI guna memperlancar

proses pembayaran pajak melalui e-billing ini. Dengan adanya permasalah yang

menghambat wajib pajak untuk membayar pajak, saat ini Direktorat Jenderal

Pajak telah memudahkan wajib pajak untuk membayar pajak yang bisa dilakukan

melalui internetyaitu dengan e-Billing.

Berdasarkan hal tersebut maka dalam Keputusan Direktorat Jenderal Pajak

dinyatakan bahwa Pembayaran Pajak secara elektronik yang diadakan oleh

Perusahaan Penyedia Jasa Aplikasi (Application Service Provider) yang ditunjuk

3

Peraturan Menteri Keuangan Republik Indonesia nomor 32/PMK.05/2014 tentang

Sistem Penerimaan Negara Secara Elektronik (e-Billing) melalui Perusahaan

Penyedia Jasa Aplikasi ASP,e-Billing yang berbentuk formulir elektronik dalam

media komputer, diamana pembayarannya dilakukan secara elektronik dalam

bentuk data digital yang ditransfer atau disampaikan ke Direktorat Jenderal Pajak

melalui Perusahaan Penyedia Jasa Aplikasi ASP yang telah ditunjuk oleh

Direktorat Jenderal Pajak dengan sistem on-line dan real time.Penggunaan

e-Billing ini adalah hanya untuk membayar pajak yang dapat membantu wajib pajak

utuk membayar kewajibannya. Pembayaran dengan e-Billing dapat

mengefisiensikan biaya dan waktu, karena wajib pajak tidak perlu jauh-jauh untuk

membayar pajak secara langsung, cukup bayar melalui e-Billing dengan jaringan

internet.

Pembayaran/penyetoran pajak tersebut, meliputi pembayaran dalam mata uang

Rupiah dan Dollar Amerika Serikat. Pembayaran dalam mata uang Dollar

Amerika Serikat hanya dapat dilakukan untuk Pajak Penghasilan Pasal 25, Pajak

Penghasilan Pasal 29 dan Pajak Penghasilan yang bersifat Final yang dibayar

sendiri oleh Wajib Pajak yang memperoleh izin untuk menyelenggarakan

pembukuan dengan menggunakan bahasa Inggris dan mata uang Dollar Amerika

Serikat. Transaksi pembayaran/penyetoran pajak secara elektronik, dilakukan

melalui Bank/Pos Persepsi dengan menggunakan Kode Billing. Kode Billing

adalah kode identifikasi yang diterbitkan melalui Sistem Billing atas suatu jenis

4 1.2 Tujuan Penelitian

Tujuan Penelitian ini adalah untuk mengetahui Prosedur Pembayaran

Pajak Melalui e-Billing pada PT. Manasa Sistematika Indonesia di

Denpasar.

1.3 Kegunaan Penlitian

Adapun kegunaan penelitian dapat diuraikan sebagai berikut.

1) Bagi perusahaan

Melalui penelitian ini diharapkan dapat bermanfaat sebagai dasar

atau tolak ukur didalam melaksanakan tugas untuk menyelesaikan

masalah yang berhubungan dengan prosedur pembayaran pajak

melalui e-billing.

2) Bagi Mahasiswa

Hasil penelitian ini diharapkan memberikan wawasan yang lebih

luas dalam penerapan teori yang didapat dibangku perkuliahan dan

menambah pengetahuan tentang hal yang berkaitan dengan

prosedur pembayaran pajak melalui e-billing pada PT. Manasa

Sistematika Indonesia. Disamping itu mahasiswa bisa belajar

bersosialisasi dan berkomunikasi dengan baik dan dapat

menciptakan hubungan yang harmonis tidak hanya dengan teman

seperjungan tapi juga dengan partner kerja atau pun dengan klien

3) Bagi Diploma III

Hasil penelitian ini juga diharapkan dapat bermanfaat sebagai

sarana untuk mempromosikan keberadaan lembaga pendidikan dan

5

perusahaan dalam mempersiapkan tenaga kerja yang profesional

untuk kebutuhanindustri.

1.4 Sistematika Penulisan

Untuk memberikan gambaran lebih lanjut tentang laporan ini, maka

disusun laporan Tugas Akhir Studi ini menjadi 5 (lima) bab secara

sistematis yang masing-masing mengandung pembahasan dengan rincian

sebagai berikut.

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah serta yang

menjadi pokok permasalahan yang diteliti. Disamping itu

ditentukan pula tujuan dan kegunaan penelitian, metode

penelitian serta menguraikan sistematika penyajian yang

digunakan untuk membahas masalah yang diungkapkan.

Bab II Kajian Pustaka

Bab ini menguraikan mengenai tentang landasan teori dan hasil

penelitian sebelumnya yang diperlukan untuk menjawab masalah

penelitian yang akan dibahas dalam Tugas Akhir Studi (TAS).

Bab III Metode Penelitian

Bab ini menguraikan tentang lokasi penelitian, objek penelitian,

idenifikasi variable, definisi operasional, jenis data dan sumber

data, metode pengumpulan data, dan teknik analisis data yang

6 Bab IV Pembahasan Hasil Penelitian

Bab ini meguraikan tentang teori-teori yang relevan dengan

topik atau judul yang akan dibahas dalam penyusunan Tugas

Akhir Studi serta menguraikan tentang Prosedur Pembayaran

Pajak Melalui e-billing pada PT. Manasa Sistematika Indonesia.

Bab V Simpulan dan Saran

Bab ini menguraikan tentang simpulan dari hasil pembahasan

serta saran-saran yang dianggap perlu untuk diajukan

7 BAB II ` KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Pajak

Pajak merupakan salah satu wujud nyata secara partisipasi dalam rangka ikut

membiayai pembangunan nasional. Adapun definisi pajak menurut UU KUP No. 16

tahun 2009, pajak adalah kontribusi wajib pajak kepada Negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

Negara bagi sebesar-besarnya kemakmuran rakyat. Menurut Mardiasmo (2016:1)

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang

dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran.

Pajak juga merupakan penerimaan negara yang paling utama, untuk itu pajak

merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan

pelaksanaan pemerintahan. Berdasarkan pengertian diatas dapat disimpulkan bahwa

ciri-ciri yang melekat pada pengertian pajak sebagai berikut.

1) Pajak dipungut berdasarkan Undang-undang serta aturan pelaksanaanya yang

bersifat dapat dipaksakan.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi atau

8

3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4) Pajak dipergunakan untuk membiayai pengeluaran-pengeluaran umum

pemerintah.

2.1.2 Fungsi Pajak

Ada beberapa fungsi pajak menurut Waluyo (2010:3) yaitu.

1) Fungsi Anggaran (Budgetair)

Fungsi budgetair disebut sebagai fungsi utama pajak atau fungsi fiskal (fiscal

function), yaitu suatu fungsi dimana pajak dipergunakan sebagai alat untuk

memasukkan dana secara optimal ke kas negara berdasarkan undang-undang

perpajakan yang berlaku. Fungsi ini disebut fungsi utama karena fungsi inilah

yang secara historis pertama kali timbul. Di sini pajak merupakan sumber

pembiayaan negara yang terbesar.

2) Sebagai Alat Pengukur

Fungsi ini mempunyai pengertian bahwa pajak dapat dijadikan sebagai

instrumen untuk mencapai tujuan tertentu. Sebagai contoh, ketika pemerintah

berkeinginan untuk melindungi kepentingan petani dalam negeri, pemerintah

dapat menetapkan pajak tambahan, seperti pajak impor atau bea masuk, atas

9 3) Sebagai Alat Penjaga Stabilitas

Pemerintah dapat menggunakan sarana perpajakan untuk stabilisasi ekonomi.

Sebagian barang-barang impor dikenakan pajak agar produksi dalam negeri

dapat bersaing. Untuk menjaga stabilitas nilai tukar rupiah dan menjaga agar

defisit perdagangan tidak semakin melebar, pemerintah dapat menetapkan

kebijakan pengenaan PPnBM terhadap impor produk tertentu yang bersifat

mewah. Upaya tersebut dilakukan untuk meredam impor barang mewah yang

berkontribusi terhadap defisit neraca perdagangan.

4) Fungsi Redistribusi Pendapatan

Pemerintah dapat menggunakan sarana perpajakan untuk stabilisasi ekonomi.

Sebagian barang-barang impor dikenakan pajak agar produksi dalam negeri

dapat bersaing. Untuk menjaga stabilitas nilai tukar rupiah dan menjaga agar

defisit perdagangan tidak semakin melebar, pemerintah dapat menetapkan

kebijakan pengenaan PPnBM terhadap impor produk tertentu yang bersifat

mewah. Upaya tersebut dilakukan untuk meredam impor barang mewah yang

berkontribusi terhadap defisit neraca perdagangan.

2.1.3 Jenis-jenis Pajak

Secara umum, pajak yang berlaku di Indonesia dapat dibedakan menjadi dua

yaitu Pajak Daerah dan Pajak Pusat. Pajak Pusat adalah pajak yang dikelola oleh

pemerintah pusat yang dalam hal ini sebagian dikelola oleh Direktorat Jenderal

Pajak- Departement Keuangan. Sedangkan Pajak Daerah adalah pajak yang

10

Kabupaten/Kota. Ada beberapa Pajak Pusat yang dikelola Oleh Direktorat

Jenderal Pajak yaitu.

1) Pajak Penghasilan (PPh)

adalah pajak yang dikenakan kepada orang pribadi atau badan atas

penghasilan yang diterima atau diperoleh dalam satu tahun pajak. Yang

dimaksud dengan penghasilan adalah setiap tambahan kemampuan

ekonomis yang berasal dari Indonesia maupun dari luar Indonesia yang

dapat digunakan untuk konsumsi atau menambah kekayaan dengan nama

dan dalam bentuk apapun. Dengan demikian maka penghasilan itu dapat

berupa keuntungan usaha, gaji, honorarium, hadiah, dan lainnya.

2) Pajak Pertambahan Nilai (PPN)

adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak atau Jasa

Kena Pajak di dalam Daerah Pabean. Orang pribadi, Perusahaan, maupun

Pemerintah yang mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak

dikenakan PPN. Pada dasarnya setiap barang dan jasa adalah Barang Kena

Pajak kecuali ditentukan lain oleh Undang-Undang PPN, Tarif PPN

adalah tunggal yaitu sebesar 10%, sedangkan untuk ekspor tarif PPN

adalah 0%. Yang dimaksud dengan Pabean adalah wilayah Republik

11

3) Pajak Penjualan Atas Barang Mewah (PPnBM)

Selain dikenakan PPN, atas barang-barang tertentu yang tergolong

mewah, juga dikenakan PPnBm. yang dimaksud dengan Barang Kena

Pajak yang tergolong Mewah adalah.

a. Barang tersebut bukan merupakan barang kebutuhan pokok

b. Barang tersebut dikonsumsi oleh masyarakat tertentu

c. Pada umumnya barang tersebut dikonsumsi oleh masyarakat

berpenghasilan tinggi

d. Barang tersebut dikonsumsi untuk menunjukkan status

e. Apabila dikonsumsi dapat merusak kesehatan dan moral

masyarakat.

2.2 Pajak Penghasilan Umum

2.2.1 Pengertian Pajak Penghasilan

Menurut UU PPh Nomor 36 Tahun 2008 pasal 4 ayat (1) pengertian pajak

penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh oleh WP, baik yang berasal dari Indonesia maupun luar Indonesia yang

dapat dipakai untuk konsumsi atau menambah kekayaan WP yang bersangkutan

dengan nama dan dalam bentuk apapun. Pajak penghasilan dikenakan terhadap

subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun

12 1) Orang Pribadi

a. Orang pribadi sebagai subyek pajak dapat bertempat tinggal di

Indonesia maupun di luar Indonesia.

b. Warisan yang belum terbagi sebagai kesatuan, menggantikan yang

berhak yaitu ahli waris. Penujukan warisan yang belum terbagi subyek

pajak pengganti dimaksudkan agar pengenaan pajak atau penghasilan

yang berasal dari warisan tersebut tetap dapat dilaksanakan.

2) Badan

Sebagaimana diatur dalam Undang-Undang tentang Ketentuan Umum dan

Tata Cara Perpajakan, pengertian badan adalah sekumpulan oaring dan atau

modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak

melakukan usaha.

3) Bentuk Usaha Tetap

Suatu bentuk usaha tetap mengandung pengertian adanya suatu tempat usaha

(Place Of Business) yaitu fasilitas yang dapat berupa tanah dan gedung

termasuk juga mesin dan peralatan yang sifatnya permanen dan dipergunakan

untuk menjalankan usaha atau kegiatan dari orang pribadi yang tidak

bertempat tinggal atau badan yang didirikan dan tidak berkedudukan di

Indonesia. Subyek pajak dibedakan dalam subyek pajak dalam negeri dan

subyek pajak luar negeri (Pasal 2 ayat (2), (3) dan (4) Undang-Undang Pajak

Penghasilan. Adapun yang dinyatakan sebagai subyek pajak dalam negeri

13

a. Orang Pribadi yang bertempat tinggal di Indonesia atau orang yang

berada (untuk sementara waktu) di Indonesia lebih dari 183 hari (6

bulan) dalam jangka waktu 12 bulan, atau orang yang selama satu

Tahun Pajak berada di Indonesia dan mempunyai niat untuk bertempat

tinggal di Indonesia;

b. Badan yang didrikan atau bertempat kedudukan di Indonesia;

c. Warisan yang belum terbagi sebagai satu kesatuan, untuk

menggantikan yang berhak;

d. Badan Usaha Tetap yang mana induk dari BUT tersebut yang berupa

badan atau perusahaan berkedudukan di luar negeri tetapi menjalankan

kegiatan usaha secara teratur di Indonesia.

Adapun yang dimaksud dengan subyek pajak luar negeri adalah Subyek Pajak

yang tidak bertempat tinggal di Indonesia, tidak didirikan dan berkedudukan

di Indonesia, yang dapat menerima atau memperoleh penghasilan di

14 2.3 e-Billing

2.3.1 Pengertian e-Billing

Salah satu fasilitas tersebut adalah sistem pembayaran elektronik (Billing

system). Sistem pembayaran pajak secara elektronik adalah bagian dari sistem

Penerimaan Negara secara elektronik yang diadministrasikan oleh Biller

Direktorat Jenderal Pajak dan menerapkan Billing System. Billing System adalah

metode pembayaran elektronik dengan menggunakan Kode Billing. Saat ini

Wajib Pajak dapat lebih mudah dalam pemenuhan kewajiban perpajakan dengan

memanfaatkan fasilitas-fasilitas elektronik yang telah disediakan Direktorat

Jenderal Pajak. Wajib Pajak dapat melakukan pembayaran/penyetoran pajak

dengan sistem pembayaran pajak secara elektronik. Pembayaran/penyetoran pajak

meliputi seluruh jenis pajak, kecuali.

1) Pajak dalam rangka impor yang diadministrasikan pembayarannya oleh Biller

Direktorat Jenderal Bea dan Cukai; dan

2) Pajak yang tata cara pembayarannya diatur secara khusus.

Pembayaran/penyetoran pajak tersebut, meliputi pembayaran dalam mata

uang Rupiah dan Dollar Amerika Serikat. Pembayaran dalam mata uang

Dollar Amerika Serikat hanya dapat dilakukan untuk Pajak Penghasilan Pasal

25, Pajak Penghasilan Pasal 29 dan Pajak Penghasilan yang bersifat Final

yang dibayar sendiri oleh Wajib Pajak yang memperoleh izin untuk

menyelenggarakan pembukuan dengan menggunakan bahasa Inggris dan mata

15

elektronik, dilakukan melalui Bank/Pos Persepsi dengan menggunakan Kode

Billing. Kode Billing adalah kode identifikasi yang diterbitkan melalui Sistem

Billing atas suatu jenis pembayaran atau setoran yang akan dilakukan Wajib

Pajak.

2.3.2 Keuntungan Dari e-Billing

Jika dulu menyetor pajak membutuhkan Surat Setoran Pajak, namun dengan

adanya Billing System, Wajib Pajak tidak memerlukan waktu yang lama untuk

menyetor pajak, cukup memerlukan device dan internet, Wajib Pajak dapat

menyetor pajak dari mana saja. Beberapa keuntungan dari e-Billing yang penulis

ketahui yaitu.

a. Lebih Mudah

Wajib pajak tidak perlu lagi mengantri di loket teller untuk melakukan

pembayaran. Wajib pajak telah dapat melakukan transaksi pembayaran

pajak melalui Internet Banking cukup dari meja kerja atau melalui mesin

ATM yang ditemui di sepanjang perjalanan. Wajib pajak juga tidak perlu

lagi membawa lembaran SSP ke Bank atau Kantor Pos Persepsi. Sekarang

hanya cukup membawa catatan kecil berisi Kode Billing untuk melakukan

transaksi pembayaran pajak untuk ditunjukkan ke teller atau dimasukkan

sebagai kode pembayaran pajak di mesin ATM atau Internet Banking.

Sekarang dapat melakukan transaksi pembayaran pajak hanya dalam

16

Kantor Pos sebagai sarana pembayaran, sekarang tidak perlu lagi

menunggu lama teller memasukkan data pembayaran pajak, karena Kode

Billing yang ditunjukkan akan memudahkan teller mendapatkan data

pembayaran berdasarkan data yang telah di input sebelumnya Antrian di

Bank atau Kantor Pos akan sangat cepat berkurang karena teller tidak

perlu lagi memasukkan data pembayaran pajak.

b. Lebih Akurat

Sistem akan membimbing Wajib Pajak dalam pengisian SSP elektronik

dengan tepat dan benar sesuai dengan transaksi perpajakan, sehingga

kesalahan data pembayaran, seperti Kode Akun Pajak dan Kode Jenis

Setoran, dapat dihindari. Kesalahan entry data yang biasa terjadi di teller

dapat terminimalisasi karena data yang akan muncul pada layar adalah

data yang telah diinput sendiri sesuai dengan transaksi.

c. Lebih Cepat

Wajib Pajak dapat melakukan transaksi pembayaran pajak hanya dalam

hitungan menit dari mana pun wajib pajak berada. Wajib Pajak yang

memilih Teller Bank atau Kantor Pos sebagai sarana pembayaran tidak

perlu menunggu lama saat teller memasukan data pembayaran pajak.

Karena kode Billing yang ditunjukkan akan memudahkan teller untuk

mendapatkan data pembayaran berdasarkan data yang telah diinput

17

cepat berkurang karena teller tidak perlu lagi memasukkan data

pembayaran pajak.

2.3.3 Kerugian Dari E-Billing

Tidak hanya mempermudah dalam membayar pajak, sistem e-billing ini juga

mempunyai kelemahan seperti terjadinya gangguan pada jaringan internet saat

pengisian SSE ataupun pembayaran pajak. Hal tersebut dapat membuat sedikit

terhambatanya pembayaran yang dilakukan wajib pajak.

2.3.4 Perbedaan Antara e-Billing Versi I dan e-Billing Versi II

Secara filosofis tidak ada perbedaan mendasar antara dua aplikasi e-Billing

pajak tersebut. Urutan logikanya sederhana yaitu datar, men-generate kode billing

pajak, dan gunakan kode billing tersebut untuk membayar pajak. Ada beberapa

[image:29.612.113.528.470.700.2]perbedaan mendasar dari e-Billing seperti pada Tabel 2.3 berikut.

Tabel 2.3 Perbedaan Antara e-Billing Versi I dan e-Billing Versi II No E-Billing Pajak Generasi I E-Billing Pajak Generasi II

1 Alamat Situsnya :

http://djponine.pajak.go.id

Alamat Situsnya : http://sse.pajak.go.id

2 Laman situs tersebut tidak terintegrasi atau berdiri sendiri.

Fitur e-billing Pajak (SSE) terintegrasi di situs DJP Online.

3 Kemampuan men-generate kode

billing pajak untuk pemungut

hanya terbatas pada bendahara.

Dapat men-generate kode billing pajak

untuk pemotongan/pemungutan yang

lebih luas termasuk bagi lawan transaksi

yang tidak berNPWP.

18 5 Satu alamat email dapat

didaftarkan berkali-kali.

Satu alamat email hanya dapat

didaftarkan satu kali.

6 Pendaftaran baru tidak

menggunakan e-Fin.

Pendaftaran baru mensyaratkan adanya

e-FIN.

Sumber. Undang-Undang Nomor 28 Tahun 2007 & Peraturan Menteri Keuangan Nomor 187/PMK.03/2007

2.3.6 Batas Waktu Pembayaran Pajak SPT Masa Wajib Pajak Orang Pribadi, Badan dan Bendaharawan berdasarkan jenisnya.

Menurut prosedurnya setelah membuat e-billing dan mencetak kode

billingnya maka WP wajib membayar pajak sesuai dengan jadwal

pembayaran yang selama ini dilakukan. Ada pun batas waktu pembayaran

pajak masa yang sudah ditentukan seperti pada Tabel 2.3 berikut.

Tabel 2.3 Batas Waktu Pembayaran Pajak SPT Masa Wajib Pajak Orang Pribadi, Badan dan Bendaharawan berdasarkan jenisnya

No Jenis SPT Batas Waktu Pembayaran 1 PPh Pasal 4 ayat (2) Tgl 10 bulan berikutnya

2 PPh Pasal 15 Tgl 10 bulan berikutnya

3 PPh Pasal 21/26 Tgl 10 bulan berikutnya

4 PPh Pasal 23/26 Tgl 10 bulan berikutnya

5 PPh pasal 25

(Angsuran Pajak) untuk

Wp Orang Pribadi dan

19 Badan

6 PPh Pasal 22, PPN dan

PPnBM oleh Bea Cukai

1 hari setelah dipungut

7 PPh Pasal 22 (Bendahara

Pemerintah)

Pada hari yang sama saat

penyerahan barang

8 PPh Pasl 22

(Pertamina)

Sebelum delivery order dibayar

9 PPh Pasal 22

(Pemungut Tertentu)

Tgl 10 bulan berikutnya

10 PPN dan PPnBM

(PKP)

Akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN disampaikan

11 PPN dan PPnBM (Bendaharawan

Pemerintah)

Tgl. 7 bulan berikutnya

12 PPN dan PPnBM (Pemungut Non Bendaharawan)

Tgl. 15 bulan berikutnya

13 PPh Pasal 4 ayat (2),

Pasal 15, 21, 23, PPN

dan PPnBM untuk WP

kriteria tertentu

Sesuai batas waktu per SPT Masa

20

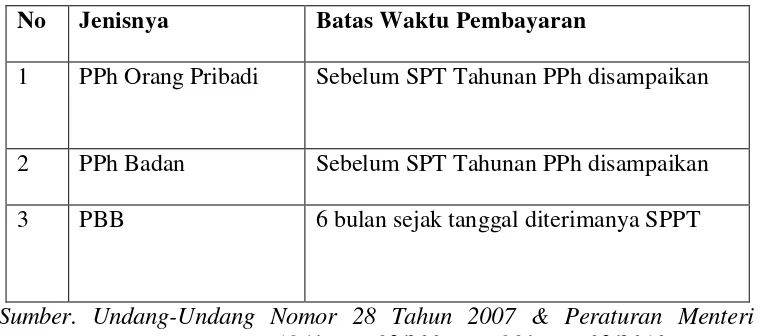

2.3.7 Batas waktu pembayaran Pajak Tahunan Wajib Pajak Orang Pribadi, Badan dan Bendaharawan berdasarkan jenisnya

Menurut prosedurnya setelah membuat e-billing dan mencetak kode

billingnya maka WP wajib membayar pajak sesuai dengan jadwal

pembayaran yang selama ini dilakukan. Ada pun batas waktu pembayaran

pajak tahunan yang sudah ditentukan seperti pada Tabel 2.3 berikut.

Tabel 2.3 Batas waktu pembayaran Pajak Tahunan Wajib Pajak Orang Pribadi, Badan dan Bendaharawan berdasarkan jenisnya

No Jenisnya Batas Waktu Pembayaran

1 PPh Orang Pribadi Sebelum SPT Tahunan PPh disampaikan

2 PPh Badan Sebelum SPT Tahunan PPh disampaikan

3 PBB 6 bulan sejak tanggal diterimanya SPPT

Sumber. Undang-Undang Nomor 28 Tahun 2007 & Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 JO. 80/PMK.03/2010

2.3.8 Sanksi Terlambat atau Tidak Membayar Pajak

Sanksi keterlambatan membayar pajak pada dasarnya dibagi menjadi dua

yaitu atas keterlambatan membayar SPT Masa misalnya sanksi terlambat

membayar PPh pasal 21 atau terlambat membayar PPN dan SPT Tahunan.

1) Sanksi terlambat membayar SPT Masa

Pembayaran atau penyetoran pajak yang dilakukan setelah tanggal jatuh

tempo pembayaran atau penyetoran pajak dan dikenai sanksi administrasi

[image:32.612.150.530.304.472.2]21

pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan

dihitung penuh satu bulan. (Pasal 9 ayat (2a) UU Nomor 28 Tahun 2007).

2) Sanksi terlambat membayar SPT Tahunan PPh

pembayaran atau penyetoran pajak yang dilakukan setelah tanggal jatuh

tempo penyampaian SPT Tahunan dan dikenakan sanksi administrasi berupa

bunga sebesar 2% per bulan yang dihitung mulai dari berakhirnya batas waktu

pembayaran SPT Tahunan sampai dengan tanggal pembayaran dan bagian

dari bulan dihitung penuh satu bulan. (Pasal 9 ayat (2b) UU Nomor 28 Tahun

2007).

2.3.9 Dasar Hukum Penerapan System e-Billing

1) Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang

Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun

2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan Menjadi

Undang-Undang.

2) Peraturan Menteri Keuangan Republik Indonesia nomor 32/PMK.05/2014

tentang Sistem Penerimaan Negara Secara Elektronik.

3) Peraturan Direktur Jenderal Pajak Nomor PER - 26/PJ/2014 tentang Sistem

Pembayaran Pajak Secara Elektronik.