EVALUASI PERLAKUAN AKUNTANSI KAPITALISASI

BELANJA YANG DAPAT DIAKUI SEBAGAI ASET GEDUNG

DAN BANGUNAN DALAM NERACA DAERAH

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

Heri Adi Prabowo

NIM. S4307019

PROGRAM STUDI MAGISTER AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

EVALUASI PERLAKUAN AKUNTANSI KAPITALISASI BELANJA YANG DAPAT DIAKUI SEBAGAI ASET GEDUNG DAN BANGUNAN

DALAM NERACA DAERAH

RINGKASAN TESIS

Disusun oleh:

Heri Adi Prabowo NIM. S4307019

Telah disetujui Pembimbing

Pada tanggal : ...

Pembimbing I

DR. Hj. Rahmawati, M.Si., Ak

NIP. 19680401 199303 2 001

Pembimbing II

Doddy Setiawan, S.E., M.Si., IMRI., Ak

NIP. 19750218 200012 1 001

Mengetahui :

Ketua Program Studi Magister Akuntansi

EVALUASI PERLAKUAN AKUNTANSI KAPITALISASI BELANJA YANG DAPAT DIAKUI SEBAGAI ASET GEDUNG DAN BANGUNAN

DALAM NERACA DAERAH

Disusun oleh:

Heri Adi Prabowo NIM. S4307019

Telah disetujui Tim Penguji

Pada tanggal 18 Januari 2010

Ketua Tim Penguji : Dr. Payamta, M.Si., Ak. CPA ...

Sekretaris : Dr. Bandi, M.Si., Ak. ...

Anggota : Dr. Hj. Rahmawati, M.Si., Ak. ...

Doddy Setiawan, S.E., M.Si., IMRI., Ak. ...

Mengetahui :

Direktur PPs UNS

Prof. Drs. Suranto, M.Sc., Ph.D.

Ketua Program Studi Magister Akuntansi

PERNYATAAN

PERNYATAAN

Nama : Heri Adi Prabowo

NIM : S4307019

Program Studi : Magister Akuntansi

Konsentrasi : Sektor Publik

Menyatakan dengan sesungguhnya bahwa tesis yang berjudul “Evaluasi Perlakuan

Akuntansi Kapitalisasi Belanja Yang Dapat Diakui Sebagai Aset Gedung Dan

Bangunan Dalam Neraca Daerah” adalah betul-betul karya saya sendiri. Hal-hal

yang bukan karya saya, dalam tesis ini diberi tanda citasi dan ditunjukkan dalam

daftar pustaka.

Apabila dikemudian hari pernyataan saya ini tidak benar, maka saya bersedia

menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya peroleh

atas tesis tersebut.

Surakarta,

Yang menyatakan,

PRAKATA

Puji syukur penulis panjatkan kehadirat Allah SWT yang maha penyayang lagi maha pengasih karena hanya dengan rahmat dan karunia-Nya penulis dapat

menyelesaikan penulisan tesis ini yang berjudul berjudul “Evaluasi Perlakuan

Akuntansi Kapitalisasi Belanja Yang Dapat Diakui Sebagai Aset Gedung Dan

Bangunan Dalam Neraca Daerah. Pengelolaan aset tetap pemerintah daerah

menjadi issue utama yang mendasari penelitian ini dilakukan untuk mendapatkan

gambaran mengenai kondisi yang terjadi di daerah.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada

Asian Development Bank melalui State Audit Reform Sector Development Project (STAR–SDP) sebagai pemberi beasiswa kepada peneliti dalam menyelesaikan

pendidikan Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, Ibu DR. Hj. Rahmawati, M.Si., Ak. sebagai Pembimbing I

(satu)/Utama dan Bapak Doddy Setiawan, S.E., M.Si., IMRI., Ak. sebagai

Pembimbing II (dua) dan selaku Ketua Program Studi Magister Akuntansi

Universitas Sebelas Maret Surakarta yang telah memberikan motivasi, nasihat,

petunjuk dan bimbingan sangat berharga selama proses penelitian sampai dengan

penyelesaian penulisan tesis ini.

Ucapan terima kasih disampaikan juga kepada Tim Penguji yang diketuai

oleh Bapak Dr. Payamta,M.Si.,Ak. CPA., Ak dan Sekretaris Penguji Bapak

penyempurnaan tesis ini. Terima kasih dan penghargaan saya sampaikan kepada

Rektor dan Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta beserta

jajarannya yang telah menerima dan memberikan kesempatan pada penulis untuk

menimba ilmu di kampus tercinta ini.

Terima kasih juga saya sampaikan kepada Bapak Bupati Sragen dan

Inspektur Inspektorat Kabupaten Sragen atas ijin dan perkenan yang diberikan

kepada penulis untuk menempuh pendidikan jenjang S-2 di Universitas Sebelas

Maret Surakarta sekaligus melakukan penelitian di Pemerintah Kabupaten Sragen.

Terima kasih juga kepada Bupati Karanganyar dan Bupati Sukoharjo beserta

jajarannya atas ijin yang diberikan untuk melakukan penelitian. Terima kasih

kepada banyak pihak yang telah membantu dan mendukung penulis selama proses

perkuliahan, penelitian sampai dengan penulisan tesis yang mohon maaf tidak bisa

penulis sebutkan satu persatu.

Terima kasih kepada Ayahanda (Alm) FX. Suharso dan Ibunda F.Wahyuni,

atas semangat dan doanya dalam penyelesaian tesis dan studi penulis. Secara

khusus disampaikan terima kasih kepada istri tercinta Tri Supraptini,S.Kep atas

pengertian, pengorbanan dan kesabaran selama penulis menyelesaikan studi serta

buah hatiku Carissa Shofiyah Prabowo yang memberi motivasi dalam hidupku,.

Penulis menyadari, bahwa tiada gading yang tak retak sehingga apa yang

penulis lakukan masih belumlah sempurna karena keterbatasan kemampuan

penulis. Oleh karena itu kritik dan saran penyempurnaan selanjutnya penulis

sangat hargai. Diharapkan apa yang penulis lakukan dapat bermanfaat dalam

melalui Laporan Keuangan Daerah (LKD) khususnya pada penyajian aset gedung

dan bangunan.

Surakarta, Januari 2010

DAFTAR ISI

BAB I PENDAHULUAN ... 1

A Latar Belakang ... 1

B Permasalahan ... 8

C Tujuan Penelitian ... 9

D Manfaat Penelitian ... 9

E Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA ... 11

A Kapitalisasi ... 11

1. Kapitalisasi Pada Sektor Swasta (Private)/Perusahaan ... 11

2. Kapitalisasi Pada Sektor Publik/Pemerintahan ... 14

B Belanja Daerah ... 17

C Aset ... 22

D Aset Tetap Gedung dan Bangunan ... 26

1. Pengakuan Gedung dan Bangunan ... 27

2. Pengukuran Gedung dan Bangunan ... 28

3. Pengungkapan Gedung dan Bangunan ... 29

BAB III METODA PENELITIAN ... 30

A Pendekatan Penelitian ... 30

B Metoda Pengumpulan Data ... 31

C Analisa Data ... 34

D Tahap-tahap Penelitian ... 35

BAB IV ANALISA DATA ... 51

A Kabupaten Sragen ... 36

1. Gambaran Umum ... 36

3. Belanja APBD Pemerintah Kabupaten Sragen Tahun Anggaran

2008 Dan Hubungannya Dengan Pertambahan Nilai Aset Gedung

Dan Bangunan ... 38

4. Prosedur Kapitalisasi Belanja Yang Dapat Diakui Sebagai Aset Gedung dan Bangunan ... 40

5. Akuntansi Belanja Daerah ... 42

6. Kapitalisasi Belanja Daerah ... 43

7. Hasil Audit BPK & Hasil Reviu Inspektorat Terhadap Penyajian Aset Tetap dalam Laporan Keuangan Daerah ... 47

B Kabupaten Karanganyar ... 49

1. Gambaran Umum ... 49

2. Proses Penelitian ... 50

3. Belanja APBD Pemerintah Kabupaten Karanganyar Tahun Anggaran 2008 Dan Hubungannya Dengan Pertambahan Nilai Aset Gedung Dan Bangunan ... 51

4. Implementasi Kapitalisasi Belanja Yang Dapat Diakui Sebagai Aset Gedung & Bangunan ... 53

5. Hasil Audit BPK & Hasil Reviu Inspektorat Terhadap Penyajian Aset Tetap dalam Laporan Keuangan Daerah ... 53

C Kabupaten Sukoharjo ... 54

1. Gambaran Umum ... 54

2. Proses Penelitian ... 55

4. Implementasi Kapitalisasi Belanja Yang Dapat Diakui Sebagai

Aset Gedung & Bangunan ... 57

5. Hasil Audit BPK & Hasil Reviu Inspektorat Terhadap Penyajian Aset Tetap dalam Laporan Keuangan Daerah ... 58

D Pembandingan Kondisi Obyek Penelitian ... 58

BAB V KESIMPULAN DAN SARAN ... 61

A Kesimpulan ... 61

B Keterbatasan Penelitian ... 63

C Saran-Saran ... 64

D Implikasi Manajerial ... 65

DAFTAR TABEL

Tabel II.1 Penggolongan Belanja Menurut PP No. 24 Tahun 2005

Permendagri No. 13 Tahun 2006 ... 18

Tabel II.2 Pencatatan Aset Gedung Dalam Neraca Berdasarkan KMK

No. 18/KMK.018/1999 ... 27

Tabel IV.1 Realisasi Belanja dalam APBD Pemkab Sragen Tahun

Anggaran 2008 ... 39

Tabel IV.2 Penambahan Aset Tetap Gedung dan Bangunan Pemkab

Sragen Tahun Anggaran 2008 ... 39

Tabel IV.3 Analisis Penyerapan Belanja Ke Dalam Nilai Aset Tetap

Gedung Bangunan Pemkab Sragen Tahun Anggaran 2008 .. 39

Tabel IV.4 Tabulasi Kebijakan Akuntansi Keuangan Pemkab Sragen

dengan PMK No. 91/PMK.05/2007 ... 46

Tabel IV.5 Realisasi Belanja dalam APBD Pemkab Karanganyar

Tahun Anggaran 2008 ... 51

Tabel IV.6 Penambahan Aset Tetap Gedung dan Bangunan Pemerintah

Kabupaten Karanganyar Tahun Anggaran 2008

... 52

Tabel IV.7 Analisis Penyerapan Belanja Ke Dalam Nilai Aset Tetap

Gedung Bangunan Pemkab Karanganyar Tahun Anggaran

2008 ... 52

Tabel IV.8 Realisasi Belanja dalam APBD Pemkab Sukoharjo Tahun

Tabel IV.9 Penambahan Aset Tetap Gedung dan Bangunan Pemkab

Sukoharjo Tahun Anggaran 2008 ... 56

Tabel IV.10 Analisis Penyerapan Belanja Ke Dalam Nilai Aset Tetap

Gedung dan Bangunan Pemkab Sukoharjo Tahun Anggaran

2008 ... 57

DAFTAR LAMPIRAN

Lampiran 1 Kebijakan Akuntansi Keuangan Pemerintahan Kabupaten

Sragen Yang Mengatur Tentang Belanja

... 69

Lampiran 2 Kebijakan Akuntansi Keuangan Pemerintahan Kabupaten

Sragen Yang Mengatur Tentang Aset

... 72

Lampiran 3 Daftar isian kuesioner yang diedarkan ……….. 74

Lampiran 4 Ijin penelitian di 3 Kabupaten ( Kabupaten Sragen,

INTISARI

Pengelolaan aset tetap milik pemerintah masih menemui banyak kendala baik dalam pengakuan, penilaian maupun pelaporannya. Kondisi tersebut berdampak pada tidak terpenuhinya kriteria kewajaran dalam penyajian akun aset tetap dalam Laporan Keuangan Daerah (LKD). Melalui penelitian ini diharapkan dapat memberikan gambaran tentang prosedur/proses pengkapitalisasian belanja yang dapat diakui sebagai aset gedung dan bangunan di Pemerintahan Daerah dan dapat memberikan evaluasi terhadap kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan apakah telah sesuai dengan standar yang ada.

Pendekatan deskriptif (descriptive research) digunakan dalam penelitian ini, yaitu pendekatan penelitian yang berusaha menggambarkan kondisi dan fenomena yang terjadi di lapangan tentang fokus penelitian seobjektif mungkin. Hasil analisis dan pembahasan menghasilkan kesimpulan bahwa prosedur kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan pada Pemerintah Daerah pada prinsipnya tidak diatur secara spesifik dalam peraturan perundang-undangan yang ada, sehingga tidak terdapat keseragaman pada implementasi di lapangan, dan peraturan perundang-undangan yang mengatur tentang kapitalisasi (KMK No. 01/KM.12/2001 tentang Pedoman Kapitalisasi Barang Milik/Kekayaan Negara dalam Sistem Akuntansi Pemerintah) belum mengatur secara spesifik tentang prosedur kapitalisasi dan belum ada pemahaman dari Pemerintahan Daerah objek penelitian (Bendahara Umum Daerah maupun Bendahara SKPD) sehingga terjadi kecenderungan (Bendahara Umum Daerah maupun Bendahara SKPD) tidak menerapkan kapitalisasi khususnya kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan.

ABSTRACT

The managing of the state-owned fixed assets still meets constraints in terms of asset acknowledgment, asset evaluation, and asset statement. Such a condition causes the naturalness criteria in the account presentation of the fixed-assets in the local financial statement to become unfulfilled. This research is expected to describe the procedure or process of the capitalization of expenditures, which can be acknowledged as the building assets in the local government, and to evaluate whether or not the former capitalization of expenditures has complied with the prevailing standards.

This research is a descriptive one. It tries to describe the condition and phenomena of the research objects taking place in the field as tangible as possible. Based on the results of the analysis a conclusion is drawn that the procedure of the capitalization of expenditures, which is acknowledged as the building assets in the local government has not principally been regulated specifically in the prevailing regulations and laws. As a result, there is not any uniformity in the implementation of the capitalization of the expenditures in the field, and the Decree of the Ministry of Finance, Number: 01/KM.12/2001 regarding Guidelines for Government-Owned Assets in the Government Accounting System, has not specifically regulated the procedure of the capitalization of expenditures. In addition, the local governments (Local General Treasuries and SKPD treasuries), which became the objects of this research, have not understood the procedure of the capitalization of expenditures. As a consequence, both the Local General treasuries and the SKPD treasuries tend not to implement the capitalization, particularly the capitalization of expenditures, which is acknowledged as the building assets.

Keywords : Capitalization, asset, expenditures, local government’s financial statement, regulation

BAB I PENDAHULUAN

A. Latar Belakang

dalam kegiatan normalnya dan mempunyai masa manfaat atau umur ekonomis lebih dari satu tahun. Aset tetap pemerintah merupakan salah elemen penting dalam menunjang operasional pemerintahan. Aset tetap tersebut dimiliki dan dikuasai oleh pemerintah dalam rangka untuk menjalankan roda pemerintahan dan tidak dimaksudkan untuk diperjualbelikan. Diperlukan perhatian dan kebijakan khusus dalam pengelolaan aset tetap pemerintah sehingga peruntukan, pemanfaatan, dan penggunaannya tepat sasaran serta pelaporannya dapat memenuhi kriteria kewajaran sesuai dengan prinsip-prinsip akuntansi yang berlaku.

ekuitas pada neraca menjadi negatif sekitar Rp. 500 triliun, 2) pernyataan Auditor Keuangan Negara BPK-RI Soekoyo yang menyatakan bahwa masih terdapat beberapa aset negara yang dinilai sebesar Rp. 1,- (satu rupiah), hal tersebut dilakukan dengan pertimbangan agar aset negara tersebut tercatat terlebih dahulu dan untuk penentuan nilai yang akurat akan dilakukan kemudian (Kompas, 8/6/2004), 3) pernyataan Ketua BPK-RI Anwar Nasution yang menyatakan bahwa dari hasil audit BPK RI terhadap Neraca Keuangan Pemerintah tahun 2007 terdapat aset senilai Rp. l7,06 triliun di daerah yang rawan terhadap korupsi yang diakibatkan oleh pengelolaan aset yang belum tepat (Pelita, 4/5/2007).

belanja operasional, berdasarkan Permendagri 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah diubah menjadi pendapatan daerah, belanja daerah, dan pembiayaan daerah, 2) konsep anggaran berimbang berubah menjadi konsep anggaran surplus/defisit, dan 3) laporan pertanggungjawaban APBD yang sebelumnya berbentuk Laporan Perhitungan APBD diganti dengan Laporan Keuangan Daerah (LKD) yang terdiri atas Neraca, Laporan Realisasi Anggaran (LRA), Laporan Arus Kas (LAK), dan Catatan Atas Laporan Keuangan (CALK) yang berpedoman pada Peraturan Pemerintah (PP) No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP). Bentuk Laporan Keuangan Daerah (LKD) hampir sama dengan laporan keuangan yang disajikan oleh perusahaan swasta pada umumnya.

Neraca daerah yang merupakan salah satu bentuk Laporan Keuangan Daerah adalah laporan untuk menunjukkan posisi keuangan berupa aset, hutang dan kekayaan pada suatu tanggal tertentu. Dari uraian sebelumnya dapat diketahui bahwa komponen aset merupakan hal yang paling sulit dalam pengelolaan maupun pelaporannya. Salah satu permasalahan dalam pengelolaan aset tersebut salah satunya adalah kapitalisasi aset, Badan Pemeriksa Keuangan dan Pembangunan (BPKP) dalam paparannya pada Bimbingan Teknis (Bimtek) Review LKD di Kabupaten Sragen tanggal 2 Pebruari 2009 menyatakan bahwa:

(diakui sebagai aset) sehingga nilai aset yang disajikan belum menyatakan nilai yang sebenarnya terutama untuk aset gedung dan bangunan. Selain itu juga penentuan atau pengklasifikasian elemen-elemen biaya yang dapat dimasukkan dalam masing-masing pos rekening yang membentuk nilai nominal pos rekening tersebut belum menyatakan bahwa semua elemen-elemen biaya yang harus dilaporkan telah dimasukkan dalam jumlah tersebut. Kapitalisasi belanja dalam arti yang sederhana dapat diartikan sebagai pengakuan terhadap belanja yang dapat menambah nilai suatu aset. Kapitalisasi belanja yang dapat menambah nilai aset tetap dapat disebabkan antara lain oleh biaya yang dialokasikan untuk perbaikan, rehabilitasi, dan perawatan suatu aset. Kondisi dilapangan menunjukan seringkali nilai rehabilitasi cukup besar, apalagi jika dilihat kenyataan bahwa SD Inpres yang didirikan tahun 1980-an baru direhabilitasi setelah 20 (dua puluh) tahun kemudian, tentunya memerlukan biaya yang cukup besar untuk melaksanakannya.

untuk pembangunan dan perbaikan gedung sekolah menemui banyak permasalahan dalam pelaksanaannya yang berujung pada penyelesaian di pengadilan. Contoh nyata, seorang Kepala Sekolah di Kabupaten Sragen diadukan oleh pihak Komite Sekolah ke pengadilan terkait dengan tuduhan telah melakukan mark up atas proyek rehabilitasi sekolah yang dananya bersumber dari Dana Alokasi Khusus (DAK) Sektor Pendidikan senilai Rp. 250.000.000,- (dua ratus lima puluh juta rupiah). Belum lagi permasalahan pengelolaan gedung sekolah yang diperbaiki berkaitan dengan pengukuran, pengakuan dan pelaporan nilai dari gedung sekolah tersebut. Berdasarkan kondisi tersebut penelitian berkaitan dengan kapitalisasi belanja menjadi sangat penting untuk dilakukan untuk memperoleh pemahaman tentang implementasi kapitalisasi belanja yang dapat menambah nilai aset pada akuntansi pemerintahan daerah.

Penelitian dilakukan terfokus pada implementasi belanja yang dinyatakan dalam Daftar Penggunaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD) yang dapat diakui (dikapitalisasi) sebagai penambah nilai aset khususnya pada aset gedung dan bangunan dengan alasan untuk memperoleh gambaran tentang prosedur kapitalisasi belanja yang dapat menambah nilai aset yang diterapkan pada Pemerintah Daerah serta memberikan evaluasi untuk mengidentifikasi adanya perbedaan penerapan kapitalisasi belanja yang dapat menambah nilai aset dengan standar dan peraturan perundang-undangan yang berlaku. Kontribusi terhadap kualitas pelaporan aset khususnya aset gedung dan bangunan yang memenuhi kriteria wajar menjadi motivasi dalam penelitian ini.

Lokasi penelitian adalah Pemerintah Kabupaten Sragen, Pemerintah Kabupaten Sukoharjo, dan Pemerintah Kabupaten Karanganyar dengan pertimbangan:

a. Pemerintah Kabupaten Sragen, Pemerintah Kabupaten

Sukoharjo, dan Pemerintah Kabupaten Karanganyar telah

membuat Laporan Keuangan Daerah Tahun Anggaran 2008

yang berpedoman pada Peraturan Pemerintah No. 24 Tahun

2005.

b. Laporan Keuangan Daerah Tahun Anggaran 2008 Pemerintah

Kabupaten Sragen, Pemerintah Kabupaten Sukoharjo, dan

Inspektorat Daerah masing-masing daerah dan sedang dalam

proses audit oleh BPK RI. Hasil Audit BPK RI terhadap LKD

Pemerintahan Daerah Tahun Anggaran 2007 menyatakan opini

Wajar (Pemerintah Kabupaten Karanganyar), Wajar Dengan

Perkecualian (Pemerintah Kabupaten Sragen), dan Disclaimer

(Kabupaten Sukoharjo).

Berdasarkan alasan-alasan di atas, Pemerintah Kabupaten Sragen,

Pemerintah Kabupaten Sukoharjo, dan Pemerintah Kabupaten

Karanganyar dipilih menjadi lokasi penelitian dengan pertimbangan

bahwa dari tiga lokasi penelitian tersebut cukup mewakili Laporan

Keuangan Daerah (LKD) Pemerintahan Daerah yang ada saat ini.

B. Permasalahan

Berdasarkan pada latar belakang di atas maka penelitian difokuskan pada prosedur/proses dalam melakukan kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan serta mengevaluasi elemen-elemen dalam belanja yang dapat dikapitalisasi ke dalam aset gedung dan bangunan telah sesuai dengan standar yang ada.

1. Ruang lingkup persoalan diteliti yaitu persoalan prosedur/proses yang ditempuh dalam melakukan kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan serta evaluasi terhadap elemen-elemen dalam belanja yang dapat dikapitalisasi ke dalam aset gedung dan bangunan disesuaikan dengan standar yang ada. 2. Ruang lingkup subjek dalam penelitian adalah belanja daerah, dan 3. Ruang lingkup wilayah/lokasi penelitian adalah Pemerintah

Kabupaten Sragen, Pemerintah Kabupaten Sukoharjo, dan Pemerintah Kabupaten Karanganyar.

Permasalahan dalam penelitian ini diwujudkan dalam pertanyaan penelitian sebagai berikut:

1. Bagaimana prosedur/proses pengkapitalisasian belanja yang dapat diakui sebagai aset gedung dan bangunan yang dilakukan di Pemerintahan Daerah Kabupaten Sragen, Kabupaten Karanganyar dan Kabupaten Sukoharjo?

2. Apakah kapitalisasi belanja yang diakui sebagai aset gedung dan bangunan di Pemerintahan Daerah Kabupaten Sragen, Kabupaten Karanganyar dan Kabupaten Sukoharjo telah sesuai dengan standar yang ada?

C. Tujuan Penelitian

1. Memberikan gambaran tentang prosedur/proses pengkapitalisasian belanja yang dapat diakui sebagai aset gedung dan bangunan di Pemerintahan Daerah.

2. Memberikan evaluasi terhadap kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan apakah telah sesuai dengan standar yang ada.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak, yaitu sebagai berikut:

1. Pemerintah Daerah, bahwa melalui penelitian ini dapat meningkatkan kualitas penyajian rekening aset dalam Laporan Keuangan Daerah (LKD) yang memenuhi kriteria wajar, khususnya untuk aset gedung dan bangunan.

2. Akademisi, bahwa penelitian ini dapat menambah pengetahuan tentang kapitalisasi aset dalam akuntansi pemerintahan khususnya kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan dalam neraca daerah.

E. Sistematika Penulisan

Sistematika penulisan hasil penelitian terbagi atas 5 (lima) bagian atau bab yang terdeskripsi antara lain atas:

Menguraikan latar belakang penelitian, ide-ide dasar, isue utama yang mendasari penelitian, tujuandan manfaat penelitian.

BAB II : TINJAUAN PUSTAKA

Memuat kajian terhadap literatur-literatur yang dipergunakan sebagai dasar teori dalam penelitian.

BAB III : METODA PENELITIAN

Menguraikan metoda penelitian yang digunakan dalam penelitian untuk memperoleh data dan informasi yang dibutuhkan serta tahapan-tahapan yang dilakukan dalam melakukan penelitian.

BAB IV : ANALISIS DATA

Mendeskrisikan kondisi yang terjadi di lapangan berkaitan dengan fokus penelitian serta evaluasi terhadap kondisi yang ada.

BAB V : KESIMPULAN, KETERBATASAN, SARAN DAN IMPLIKASI Memuat kesimpulan atas kondisi yang terjadi di lapangan,

saran-saran untuk peneliti berikutnya dan implikasi manajerial dari penelitian yang dilakukan.

BAB II

A. Kapitalisasi

1. Kapitalisasi Pada Sektor Swasta (Private)/Perusahaan

Alokasi biaya yang tepat harus dilaksanakan diantara berbagai pos aktiva dan beban karena akan mempengaruhi perhitungan laba perusahaaan untuk serangkaian periode akuntansi. Segala pengeluaran perusahaan akan dicatat sebagai biaya (expense), namun sebenarnya beberapa jenis pengeluaran perusahaan harus dikapitalisasi. Kapitalisasi (capitalization) dilakukan apabila pengeluaran yang terjadi dianggap mempunyai

future benefit, manfaat masa depan, manfaat yang tidak habis

dalam periode pelaporan yang bersangkutan. Sebagai contoh pengeluaran tersebut misalnya pembelian aktiva tetap dimana penggolongan terhadap aktiva dibatasi oleh jumlah pengeluaran minimal, misalnya di atas Rp.500.000,- (lima ratus ribu rupiah) dan dibatasi oleh masa manfaat minimal, misalnya lebih dari 1 (satu) tahun manfaat.

tetap dikonversi untuk menambah (kapitalisasi) atau mengurangi (depresiasi) nilai aktiva tetap bersangkutan.

Hung, et al. (2005) mendeskripsikan kapitalisisasi sebagai berikut:

The capitalized cost of an asset is the total present values of its full net costs that an asset spends over its life. We show the total present value of equivalent annual costs (EAC) equals the capitalized cost of an asset that could be replaced for infinite periods.

Berdasarkan definisi diatas, kapitalisasi merupakan biaya yang dikeluarkan terhadap suatu aset yang menjadi nilai tambah bagi aset tersebut di masa sekarang dan menambah masa hidup/masa manfaat aset tersebut. Nilai total sekarang dari aset yang dilaporkan merupakan penggabungan dari biaya-biaya yang dikeluarkan selama satu periode akuntansi atau 1 (satu) tahun. Duffy (2002) menyatakan:

keyakinan bahwa proyek akan menghasilkan pendapatan dan terdapat nilai yang dapat dihubungkan dengan proyek (aset) tersebut maka biaya kapitalisasi layak dilakukan.

Edu, et al. (2009) membahas kapitalisasi dihubungkan dengan bunga pinjaman, dalam hal ini biaya yang dikeluarkan terhadap suatu aset menggunakan dana pinjaman dan tidak berupa uang tunai. Dalam kegiatan simpan pinjam biasanya akan terdapat bunga pinjaman dalam pelunasan pinjaman tersebut. Menurut Edu, et al. (2009) bunga pinjaman tersebut dimasukkan dalam nilai aset sekarang, sebagai dinyatakan berikut:

Biaya yang dikapitalisasi sebagai harga perolehan untuk aktiva tetap gedung adalah harga beli, biaya perbaikan sebelum gedung itu dipakai, komisi pembelian, bea balik nama, pajak-pajak yang menjadi tanggungan pembeli pada waktu pembelian. Apabila gedung itu dibuat sendiri maka harga perolehan gedung terdiri dari biaya-biaya pembuatan gedung, biaya perencanaan, biaya pengurusan izin bangunan, pajak-pajak selama masa pembangunan gedung, bunga selam pembuatan gedung, asuransi selama masa pembangunan. Alat-alat perlengkapan gedung seperti tangga berjalan, lift dan lain-lain dicatat tersendiri dalam rekening alat gedung dan akan didepresiasi selama umur alat-alat tersebut.

Wichita Falls Public Schools Administrative Regulation USA

dalam modulnya mendeskripsikan kriteria kapitalisasi untuk tanah dan bangunan sebagai berikut:

Land and Buildings:

1. Acquisitions of land and buildings will be capitalized as fixed assets regardless of cost.

2. New construction to existing buildings will be capitalized regardless of cost. Remodeling which increases the useful life of the building or substantially changes the use of the building will be capitalized as an addition to the building cost. Exceptions to this rule must be documented in the permanent file for the property.

Hal penting yang perlu dicermati dalam deskripsi kriteria kapitalisasi untuk tanah dan bangunan di atas adalah dalam melakukan kapitalisasi: 1) mengabaikan sumber pembiayaan tersebut diperoleh, 2) biaya penambahan konstruksi baru (rehabilitasi) terhadap bangunan dikapitalisasi ke dalam nilai bangunan tersebut dan manambah masa penggunaan, 3) penambahan konstruksi baru (rehabilitasi) tersebut bernilai $ 100,000 (seratus ribu dollar Amerika) atau lebih.

2. Kapitalisasi Pada Sektor Publik/Pemerintahan

Definisi kapitalisasi berdasarkan Keputusan Menteri Keuangan Republik Indonesia (KMK RI) No. 01/KM.12/2001 tentang Pedoman Kapitalisasi Barang Milik/Kekayaan Negara dalam Sistem Akuntansi Pemerintah Pasal 1 adalah sebagai berikut:

Kapitalisasi adalah penentuan nilai pembukuan terhadap semua pengeluaran untuk memperoleh aset tetap hingga siap pakai, untuk meningkatkan kapasitas/efisiensi, dan atau memperpanjang umur teknisnya dalam rangka menambah nilai-nilai aset tersebut.

Standar Akuntansi Pemerintahan PSAP 07-8 mengatur kapitalisasi sebagai berikut:

standar kinerja, harus ditambahkan pada nilai tercatat aset yang bersangkutan.

51. Kapitalisasi biaya dimaksud pada paragraf 50 harus ditetapkan dalam kebijakan akuntansi suatu entitas berupa kriteria seperti pada paragraph dan/atau suatu batasan jumlah biaya (capitalization thresholds) tertentu untuk dapat digunakan dalam penentuan apakah suatu pengeluaran harus dikapitalisasi atau tidak.

52. Dikarenakan organisasi pemerintah sangatlah beragam dalam jumlah dan penggunan aset tetap, maka suatu batasan jumlah biaya kapitalisasi (capitalization thresholds) tidak dapat diseragamkan untuk seluruh entitas yang ada. Masing-masing entitas harus menetapkan batasan jumlah tersebut dengan mempertimbangkan kondisi keuangan dan operasionalnya. Bila telah terbentuk maka batasan jumlah biaya kapitalisasi

(capitalization thresholds) harus diterapkan secara konsisten

dan diungkapkan dalam Catatan atas Laporan Keuangan. Lebih lanjut, kapitalisasi juga diatur dalam Permendagri No. 13 Tahun 2006 Pasal 239 yang menyatakan bahwa kebijakan kapitalisasi aset merupakan pengakuan terhadap jumlah kas/setara kas dan nilai wajar imbalan lainnya yang dibayarkan sebagai penambah nilai aset tetap. Pemeliharaan terhadap aset tetap yang bersifat rutin dan berkala tidak dapat dikapitalisasi. Rehabilitasi yang bersifat sedang dan berat dikapitalisasi apabila memenuhi salah satu kriteria menambah volume, menambah kapasitas, meningkatkan fungsi, meningkatkan efisiensi dan/atau menambah masa manfaat.

a. pembangunan gedung dan bangunan meliputi:

1) pembangunan gedung dan bangunan yang dilaksanakan melalui kontrak berupa pengeluaran nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan, jasa konsultan, biaya pengosongan dan pembongkaran bangunan lama;

2) pembangunan yang dilaksanakan secara swakelola berupa biaya langsung dan tidak langsung sampai siap pakai meliputi biaya bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, biaya pengosongan dan pembongkaran bangunan lama;

Batasan nilai nominal rupiah yang dapat dikapitalisasi untuk gedung dan bangunan dinyatakan dalam Pasal 6 KMK RI No. 01/KM.12/2001 yaitu:

(1) Nilai Satuan Minimum Kapitalisasi Aset Tetap adalah pengeluaran pengadaan baru dan penambahan nilai aset tetap dari hasil pengembangan, reklasifikasi, renovasi, dan restorasi.

(2) Nilai Satuan Minimum Kapitalisasi Aset Tetap meliputi: a. pengeluaran untuk per satuan peralatan dan mesin,

dan alat olah raga yang sama dengan atau lebih dari Rp. 300.000 (tiga ratus ribu rupiah); dan

b. pengeluaran untuk gedung dan bangunan yang sama dengan atau lebih dari Rp. 10.000.000 (sepuluh juta rupiah).

(3) Nilai Satuan Minimum Kapitalisasi Aset Tetap sebagaimana dimaksud dalam ayat (2) dikecualikan terhadap pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

B. Belanja Daerah

Definisi belanja menurut Peraturan Pemerintah No. 24 Tahun 2005 adalah sebagai berikut:

Definisi lain dari belanja menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 adalah sebagai berikut belanja ialah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Kedua definisi tersebut di atas menjelaskan bahwa transaksi belanja akan menurunkan ekuitas dana pemerintah daerah. Kedua peraturan yang mengatur penatusahaan belanja tersebut, mengklasifikasikan belanja dengan klasifikasi yang berbeda. Perbedaan dimaksud semata-mata karena ada hal lain yang ingin dicakup dalam Permendagri No. 13 Tahun 2006. Sebagaimana diketahui Permendagri No. 13 Tahun 2006 merupakan pedoman pengelolaan keuangan daerah, yang mencakup mengenai perencanaan, penganggaran, penatausahaan, akuntansi dan pertanggungjawaban. Sebagai instrumen penganggaran, beberapa informasi diperlukan, di antaranya informasi pengendalian yang dikaitkan dengan konsep anggaran berbasis kinerja.

Tabel II.1

Penggolongan Belanja Menurut PP No. 24 Tahun 2005 Permendagri No. 13 Tahun 2006

a. Belanja pegawai

e. Belanja aset tetap lainnya f. Belanja aset lainnya

a. Belanja pegawai b. Belanja bunga c. Belanja subsidi d. Belanja hibah

e. Belanja bantuan sosial f. Belanja bagi hasil kepada h. Belanja tidak terduga

Belanja Langsung: a. Belanja pegawai

b. Belanja barang dan jasa c. Belanja modal

belanja yang tidak terkait secara langsung dengan pelaksanaan program/kegiatan. Selanjutnya, untuk keperluan penyajian Laporan Pertanggungjawaban pelaksanaan APBD, Permendagri No. 13 Tahun 2006 telah mengamanatkan bahwa penyajian laporan keuangan berdasarkan Peraturan Pemerintah No. 24 Tahun 2005. Untuk lebih jelasnya dapat dilihat dari tabel II.1. Kewenangan Satuan Kerja (Satker) dalam transaksi belanja meliputi Belanja Tidak Langsung, yaitu belanja pegawai, dan Belanja Langsung, yaitu belanja pegawai, belanja barang dan jasa, belanja modal.

Belanja operasi adalah belanja yang dikeluarkan dari Kas Umum Negara/Daerah dalam rangka menyelenggarakan operasional pemerintah, sedangkan belanja modal adalah belanja yang dikeluarkan dalam rangka membeli dan/atau mengadakan barang modal. Belanja operasi selanjutnya diklasifikasikan lagi menjadi belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial, dan belanja lain-lain/tak terduga. Klasifikasi belanja menurut fungsinya terbagi atas belanja pelayanan umum, pertahanan, ketertiban dan ketentraman, ekonomi, perlindungan lingkungan hidup, perumahan dan pemukiman, kesehatan, pariwisata dan budaya, agama, pendidikan, dan perlindungan sosial. Pengklasifikasian ini mengikuti pola Government Financial Statistics (GFS) yang diterbitkan oleh International Monetary Fund (IMF).

Klasifikasi belanja menurut Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah Pasal 27 terbagi atas:

1. Belanja daerah diklasifikasikan menurut organisasi, fungsi, program, dan kegiatan, serta jenis belanja;

2. Klasifikasi belanja menurut organisasi disesuaikan dengan susunan organisasi pemerintahan daerah;

1. Klasifikasi belanja dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi dan/atau kabupaten/kota yang terdiri dari belanja urusan wajib dan belanja urusan pilihan.

2. Klasifikasi belanja menurut fungsi digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan keuangan negara yang mengacu pada Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Menurut klasifikasi ini, belanja terdiri atas: pelayanan umum, ketertiban dan ketentraman, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata dan budaya, pendidikan dan perlindungan sosial.

Terdapat perbedaan pengklasifikasian belanja antara PP No. 24 Tahun 2005 dengan Permendagri No. 13 Tahun 2006 dimana dalam Permendagri No. 13 Tahun 2006 tidak memasukkan fungsi pertahanan dan agama karena kedua fungsi tersebut adalah kewenangan pemerintahan pusat dan tidak didesentralisasikan kepada pemerintah daerah.

Pengklasifikasian belanja berdasarkan kriteria apakah suatu belanja mempunyai kaitan/hubungan langsung dengan program/kegiatan atau tidak, terbagi atas 1) belanja langsung seperti belanja honorarium, belanja barang dan belanja modal dan 2) belanja tidak langsung seperti misalnya gaji dan tunjangan pegawai bulanan, belanja bunga, donasi, belanja bantuan keuangan, belanja hibah, dan sebagainya.

publik. Belanja publik merupakan belanja yang penggunaannya diarahkan dan dinikmati langsung oleh masyarakat. Meskipun demikian, seiring perubahan peraturan perundang-undangan di bidang administrasi pengelolaan keuangan daerah sejak pemberlakuan Kepmendagri No. 29 Tahun 2003 yang selanjutnya diganti dengan Permendagri No. 13 Tahun 2006 dan diubah dengan Permendagri 59 Tahun 2007 kategorisasi belanja daerah selalu mengalami perubahan nama. Kebijakan pengelolaan belanja daerah diarahkan untuk meningkatkan fungsi pelayanan kepada masyarakat, dengan mengupayakan peningkatan porsi belanja pembangunan dan melakukan efisiensi pada belanja aparatur.

C. Aset

jangka panjang secara finansial. Definisi aset tetap atau aktiva tetap berdasarkan PSAK No. 16:

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi entitas, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal entitas dan mempunyai masa manfaat lebih dari satu tahun.

Syaiful (2007) mendefinisikan aset sebagai sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya, sedangkan aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Bastian (2001: 131) menyatakan aset tetap sebagai berikut:

Aset tetap adalah aktiva berujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi entitas pemerintah, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal entitas pemerintah dan mempunyai masa manfaat lebih dari satu tahun.

Standar Akuntansi Pemerintahan dalam PSAP 07-1 mendefinisikan aset:

dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang diperlihara karena alasan sejarah dan budaya.

Lampiran II Peraturan Pemerintah Republik Indonesia No. 24 Tahun 2005 menyatakan aset sebagai berikut:

60. Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas dana. Masing-masing unsur didefinisikan sebagai berikut:

(a) Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. (b) Kewajiban adalah utang yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

(c) Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah. 61. Manfaat ekonomi masa depan yang terwujud dalam aset adalah potensi aset tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, bagi kegiatan operasional pemerintah, berupa aliran pendapatan atau penghematan belanja bagi pemerintah.

62. Aset diklasifikasikan ke dalam aset lancar dan nonlancar. Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset yang tidak dapat dimasukkan dalam kriteria tersebut diklasifikasikan sebagai aset nonlancar.

63. Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan.

tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum. Aset nonlancar diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya.

65. Investasi jangka panjang merupakan investasi yang diadakan dengan maksud untuk mendapatkan manfaat ekonomi dan manfaat sosial dalam jangka waktu lebih dari satu periode akuntansi. Investasi jangka panjang meliputi investasi non permanen dan permanen. Investasi nonpermanen antara lain investasi dalam Surat Utang Negara, penyertaan modal dalam proyek pembangunan, dan investasi non permanen lainnya. Investasi permanen antara lain penyertaan modal pemerintah dan investasi permanen lainnya.

66. Aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya, dan konstruksi dalam pengerjaan.

Aset atau barang daerah merupakan potensi ekonomi yang dimiliki oleh daerah. Aset daerah diperoleh dari dua sumber, yakni dari APBD dan dari luar APBD. Secara singkat, berikut pengertian dan implikasi kedua sumber aset ini:

1. Aset yang bersumber dari pelaksanaan APBD merupakan

output/outcome dari terealisasinya belanja modal dalam satu tahun

haruslah dihitung sebagai kos aset bersangkutan. Dalam konsep anggaran kinerja, biaya yang dikeluarkan adalah semua biaya yang menjadi masukan (input) dalam pelaksanaan kegiatan yang menghasilkan aset ini. Dengan demikian, termasuk di dalamnya belanja pegawai dan belanja barang & jasa, selain dari belanja modal tentunya. Jadi, kos untuk aset adalah seluruh pengeluaran untuk mencapai outcome.

2. Aset yang bersumber dari luar pelaksanaan APBD. Dalam hal ini, pemerolehan aset tidak dikarenakan adanya realisasi anggaran daerah, baik anggaran belanja modal maupun belanja pegawai dan belanja barang & jasa. Pemda sering menerima aset dari pihak lain, seperti lembaga donor dan masyarakat. Saat ini, beberapa daerah menerima penambahan aset yang cukup signifikan dari pihak lain, seperti di Aceh, Sumut, dan DIY. Di Aceh, ALGAP dan LGSP memberikan sumbangan peralatan kerja seperti komputer jinjing, jaringan internet, dan printer. Belum lagi pembangunan gedung untuk perkantoran dari NGO asing.

D. Aset Tetap Gedung dan Bangunan

tetap lainnya; dan konstruksi dalam pengerjaan. Karena aktiva memiliki wujud maka seringkali aktiva tetap disebut aktiva tetap berwujud (tangible fixed assets). Aset gedung dan bangunan untuk sektor publik/pemerintahan diatur dalam Standar Akuntansi Pemerintahan PSAP 07-3 menyatakan bahwa gedung dan bangunan mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap dipakai. Termasuk dalam kategori gedung dan bangunan adalah BMN yang berupa bangunan gedung, bangunan menara, rambu-rambu, serta tugu titik kontrol.

Menurut Keputusan Menteri Keuangan (KMK) Republik Indonesia No. 01/KM.12/2001 tentang Pedoman Kapitalisasi Barang Milik/Kekayaan Negara dalam Sistem Akuntansi Pemerintahan, gedung dan bangunan yang harus dibukukan dalam Buku Inventaris Intrakomptabel dan dilaporkan dalam neraca adalah:

1) Semua gedung dan bangunan yag diperoleh sebelum 1 Januari 2002,

2) Gedung dan bangunan yang diperoleh setelah 1 Januari 2002 dengan biaya perolehannya lebih besar atau sama dengan Rp. 10.000.000,-

Gedung dan bangunan yang tidak memenuhi kriteria di atas dibukukan dalam buku inventaris yang terpisah/tersendiri dan tidak dilaporkan, yaitu dalam Buku Inventaris Ekstrakomptabel. Pembukuan gedung dan bangunan tersebut dalam Buku Inventaris Ekstrakomptabel berdasarkan KMK No. 18/KMK.018/1999 dalam neraca nampak dalam tabel berikut:

Tabel II.2

Pencatatan Aset Gedung Dalam Neraca Berdasarkan KMK No. 18/KMK.018/1999

1. Pengakuan Gedung dan Bangunan

Pengakuan atas gedung dan bangunan ditentukan jenis transaksinya meliputi: penambahan, pengembangan, dan pengurangan. Penambahan adalah peningkatan nilai gedung dan bangunan yang disebabkan pengadaan baru, diperluas atau diperbesar. Biaya penambahan dikapitalisasi dan ditambahkan pada harga perolehan gedung dan bangunan tersebut. Pengembangan adalah peningkatan nilai gedung dan bangunan karena peningkatan manfaat yang berakibat pada: durasi masa manfaat, peningkatan efisiensiensi dan penurunan biaya pengoperasian. Pengurangan adalah penurunan nilai gedung dan bangunan dikarenakan berkurangnya kuantitas asset tersebut. 2. Pengukuran Gedung dan Bangunan

kontrak, biaya perolehan meliputi nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan, serta jasa konsultan.

3. Pengungkapan Gedung dan Bangunan

Gedung dan bangunan disajikan di Neraca sebesar nilai moneternya. Selain itu di dalam catatan atas laporan keuangan diungkapkan pula:

1) Dasar penilaian yang digunakan untuk menentukan nilai.

2). Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan:

a. Penambahan,

b. Pengembangan, dan c. Penghapusan.

3). Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan gedung dan bangunan.

BAB III

METODA PENELITIAN

A. Pendekatan Penelitian

Pendekatan deskriptif bertujuan untuk memberikan penyandaraan secara sistematis, faktual dan akurat mengenai fakta-fakta dan sifat-sifat populasi tertentu (Husaini dan Purnomo 1995). Data yang dipergunakan dalam penelitian deskriptif adalah data kualitatif yang bertumpu pada tulisan ucapan atau perilaku yang dapat diamati dari orang-orang itu sendiri (Bogdan dan Taylor 1992).

dalam Hernawo (2007) mendefinisikan evaluasi sebagai proses penerapan prosedur ilmiah untuk mengumpulkan data yang valid dan

reliable untuk membuat keputusan tentang program pendidikan dan

pelatihan.

Berdasarkan teori-teori tentang pendefinisian istilah evaluasi tersebut, evaluasi yang dilakukan dalam penelitian ini lebih menekankan pada sejauh mana gambaran implementasi di lapangan dihubungkan dengan standar yang ada dan apakah terdapat perbedaan diantara keduanya yang dapat menimbulkan selisih.

Peneliti dalam penelitian ini bertindak sebagai pelaku utama dalam

investigasi, inventarisasi dan pengolahan data dalam rangka memperoleh

gambaran kondisi di lapangan sesuai fokus dan obyek penelitian sehingga

untuk itu kehadiran peneliti di lapangan secara langsung dalam penelitian

deskriptif mutlak dilakukan.

B. Metoda Pengumpulan Data

lapangan yang dilakukan dengan dua metode pengumpulan data, yaitu:

a. Wawancara yang dipandu dengan kuesioner (di lampiran), yaitu suatu proses memperoleh informasi dengan cara melakukan tanya jawab secara langsung antara peneliti dengan responden yaitu Bendahara Umum Daerah, Tim Reviu Laporan Keuangan Daerah (LKD), dan Bendahara Satuan Kerja Perangkat Daerah (SKPD) maupun pihak lain yang terkait, dengan menggunakan seperangkat pertanyaan (kuesioner) yang telah dipersiapkan terlebih dahulu untuk memperoleh informasi secara tertulis dari responden.

b. Observasi, yaitu kegiatan pengamatan yang dilakukan secara langsung dan terencana untuk menggambarkan kejadian, perilaku, dan benda artifak yang ada di lokasi penelitian yang diteliti

Penelitian kualitatif berbeda dengan penelitian kuantitatif. Penelitian kuantitatif sangat tergantung pada data yang diperoleh melalui daftar pertanyaan yang telah dirancang dan dibatasi sedemikian rupa yang kemudian daftar pertanyaan tersebut disampaikan ke responden melalui kurir, pos atau telephone, dalam penelitian kualitatif kepiawaian seorang peneliti dilapanganlah yang menentukan keberhasilan proses pengumpulan data. Metode pengumpulan data dalam penelitian kualitatif merupakan perpanjangan dari kegiatan yang lazim dilakukan oleh manusia dalam kesehariannya seperti membaca, melihat, mendengar, berbicara, dan seterusnya. Dalam bahasa metodologis, kegiatan seperti ini disebut observasi dan interview. Kedua jenis metode ini merupakan aktifitas utama yang pada umumnya dilakukan peneliti dalam proses pengumpulan data kualitatif.

Dalam penelitian deskriptif yang mempergunakan data kualitatif menuntut peneliti untuk turun langsung ke lapangan berinteraksi dengan komunitas yang diteliti dan mungkin terlibat langsung dalam kegiatan yang mereka lakukan. Langkah-langkah pengumpulan data dalam penelitian ini adalah:

b. Merancang daftar materi pertanyaan untuk menggali informasi dan data yang berkaitan dengan kapitalisasi belanja modal yang dapat diakui sebagai aset gedung dan bangunan.

c. Observasi lapangan dimana peneliti terjun langsung ke lapangan untuk mengetahui lebih mendalam mengenai kondisi dan situasi subyek penelitian.

d. Wawancara untuk menggali informasi tentang kapitalisasi belanja modal yang dapat diakui sebagai aset gedung dan bangunan yang terjadi pada subyek penelitian berdasarkan daftar materi pertanyaan yang telah dibuat.

e. Inventarisasi data yang diperoleh dari lapangan sesuai dengan jenisnya berdasarkan fokus penelitian.

C. Analisis Data

Analisis data dilakukan dalam rangka untuk memaknai dan mendapatkan pemahaman dari pernyataan-pernyataan atau gambaran perilaku yang terdapat dalam catatan lapangan. Prosedur yang dilakukan dalam analisa data adalah sebagai berikut:

a. Mengiventarisir data, b. Mengorganisir data,

c. Mengolah data sesuai fokus penelitian, dan

D. Tahap-Tahap Penelitian

Secara garis besar tahap-tahap dari penelitian yang dilakukan dapat diuraikan sebagai berikut:

a. Penelitian pendahuluan untuk memahami karakteristik subyek penelitian melalui informasi-informasi yang berkaitan dengan subyek penelitian,

b. Menentukan desain penelitian (wawancara dan observasi), c. Penelitian di lapangan,

d. Inventarisasi data dari lapangan, e. Analisis data,

f. Penarikan kesimpulan awal,

g. Expose kesimpulan awal untuk memperoleh tanggapan (feed back) dari obyek penelitian, dan

h. Membuat kesimpulan akhir. i. Penulisan hasil penelitian.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Kabupaten Sragen 1. Gambaran Umum

Kabupaten Sragen adalah sebuah kabupaten di Provinsi

Jawa Tengah dengan ibu kotanya adalah Sragen dan pusat

891025, Hunting (8 saluran) Fax. 891297 Sragen 57211. Sragen berada sekitar 30 km sebelah timur Kota Surakarta berbatasan dengan Kabupaten Grobogan di utara, Kabupaten Ngawi (Jawa Timur) di timur, Kabupaten Karanganyar di selatan, serta

Kabupaten Boyolali di barat. Sragen terletak di jalur utama Solo-Surabaya dan merupakan gerbang utama sebelah timur Provinsi Jawa Tengah yang berbatasan langsung dengan Provinsi Jawa

Timur. Luas Kabupaten Sragen adalah 946,49 km² terbagi atas 20

kecamatan. Dasar hukum berdirinya Pemerintahan Kabupaten Sragen adalah UU No. 13 Tahun 1950.

Visi Kabupaten Sragen Tahun 2006-2011 adalah “Sragen menjadi Kabupaten Cerdas” yang dislogankan dalam istilah “Smart

Regency”. Sedangkan Misi Pemerintah Daerah Kabupaten Sragen

adalah "Mewujudkan Rakyat yang Unggul, Produktif, dan Sejahtera".

2. Proses Penelitian

1. Obsevasi dan identifikasi awal subyek penelitian melalui informasi-informasi awal yang berkaitan dengan subyek penelitian.

2. Mempersiapkan materi wawancara/interview sesuai dengan fokus penelitian.

3. Peneliti melakukan komunikasi dan koordinasi dengan subyek penelitian mengenai waktu dan lokasi wawancara/interview. 4. Peneliti bertemu langsung dengan subyek penelitian dan

melakukan wawancara/interview berdasarkan daftar pertanyaan yang sudah dipersiapkan terlebih dahulu tetapi tidak menutup kemungkinan pertanyaan berkembang sejauh kedalaman materi/data/informasi yang ingin digali/didapat oleh peneliti. Subyek dalam penelitian di Kabupaten Sragen adalah 11 orang Bendahara Satuan Kerja Perangkat Daerah (SKPD) di Dinas Perhubungan, Dinas Kehutanan dan Perkebunan, Dinas Peternakan dan Perikanan, Dinas Pekerjaan Umum, Dinas Pertanian dan Ketahanan Pangan, Inspektorat, Dinas Kesehatan, Dinas Sosial, Dinas Pendapatan Pengelolaan Kekayaaan dan Aset Daerah, Sekretariat Daerah, dan Dinas Pendidikan

3. Belanja APBD Pemerintah Kabupaten Sragen Tahun Anggaran 2008 Dan Hubungannya Dengan Pertambahan Nilai Aset Gedung Dan Bangunan

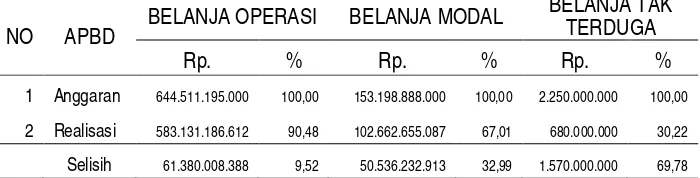

Berdasarkan data sekunder diketahui bahwa dari alokasi belanja (belanja operasi, belanja modal & belanja tak terduga) dalam APBD Pemerintah Kabupaten Sragen Tahun Anggaran 2008 sebesar Rp.799.960.083.000,- dapat terealisir sebesar Rp. 686.473.841.699,- (85,81%) dan realisasi belanja terkecil adalah belanja tak terduga (30,22%) dan realisasi belanja tertinggi adalah belanja operasi (90,48%).

Tabel IV.1

Realisasi Belanja dalam APBD Pemkab Sragen Tahun Anggaran 2008

NO APBD BELANJA OPERASI BELANJA MODAL

BELANJA TAK TERDUGA

Rp. % Rp. % Rp. %

1 Anggaran 644.511.195.000 100,00 153.198.888.000 100,00 2.250.000.000 100,00

2 Realisasi 583.131.186.612 90,48 102.662.655.087 67,01 680.000.000 30,22

Selisih 61.380.008.388 9,52 50.536.232.913 32,99 1.570.000.000 69,78

Sumber: Laporan Keuangan Daerah Tahun Anggaran 2008

Anggaran 2008 Rp. 268.297.035.262,-). Hasil interview

menyatakan bahwa pertambahan nilai aset gedung dan bangunan tersebut diakibatkan oleh adanya pembangunan gedung dan bangunan baru (Tabel IV.2) serta rehab gedung dan bangunan lama.

Tabel IV.2

Penambahan Aset Tetap Gedung dan Bangunan Pemkab Sragen Tahun Anggaran 2008

NO URAIAN NILAI (Rp.)

1 Gedung Kantor Dinkes 1.869.382.500

2 Rumah Dinas Kepala Puskesmas 326.498.100 3 Bangunan Sekolah Pendidikan 4.637.327.000

Jumlah 6.833.207.600

Sumber: Catatan Laporan Keuangan Daerah Tahun Anggaran 2008

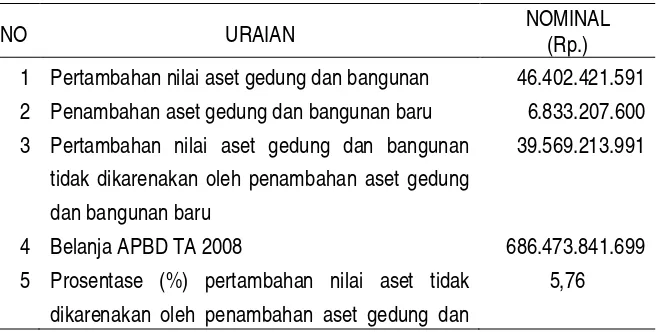

Tabel IV.3

Analisis Penyerapan Belanja Ke Dalam Nilai Aset Tetap Gedung Bangunan Pemkab Sragen Tahun Anggaran 2008

NO URAIAN NOMINAL (Rp.)

1 Pertambahan nilai aset gedung dan bangunan 46.402.421.591 2 Penambahan aset gedung dan bangunan baru 6.833.207.600 3 Pertambahan nilai aset gedung dan bangunan

tidak dikarenakan oleh penambahan aset gedung dan bangunan baru

39.569.213.991

4 Belanja APBD TA 2008 686.473.841.699 5 Prosentase (%) pertambahan nilai aset tidak

dikarenakan oleh penambahan aset gedung dan

bangunan baru terhadap Belanja APBD

Sumber: Catatan Laporan Keuangan Daerah Tahun Anggaran 2008

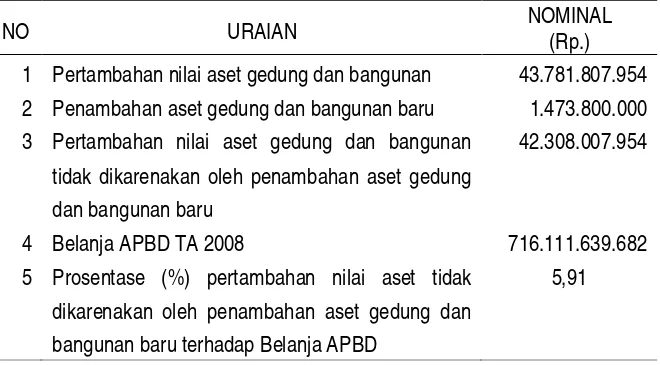

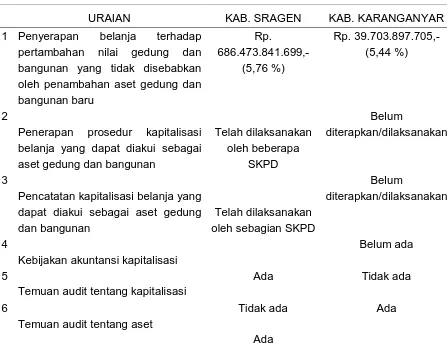

Data sekunder menyatakan bahwa terdapat penyerapan belanja ke dalam nilai aset gedung dan bangunan atau dengan kata lain nilai belanja yang diakui/menambah nilai aset gedung dan bangunan, dan untuk Kabupaten Sragen nilai belanja yang terserap/menambah nilai aset gedung dan bangunan untuk Tahun Anggaran 2008 adalah dari alokasi belanja sebesar Rp. 686.473.841.699 terserap dan menambah nilai aset gedung dan bangunan tidak karena penambahan aset gedung dan bangunan baru sebesar Rp. 39.569.213.991,- atau 5,76% (Tabel IV.3).

4. Prosedur Kapitalisasi Belanja Yang Dapat Diakui Sebagai Aset Gedung dan Bangunan

pengkapitalisasian belanja yang dapat diakui sebagai aset gedung dan bangunan.

Hasil interview terhadap 11 orang Bendahara SKPD pada saat penelitian lapangan bulan Aprir 2009 sampai dengan Mei 2009 di Dinas Perhubungan, Dinas Kehutanan dan Perkebunan, Dinas Peternakan dan Perikanan, Dinas Pekerjaan Umum, Dinas Pertanian dan Ketahanan Pangan, Inspektorat, Dinas Kesehatan, Dinas Sosial, Dinas Pendapatan Pengelolaan Kekayaaan dan Aset Daerah, Sekretariat Daerah, dan Dinas Pendidikan diperoleh gambaran bahwa tidak semua bendahara memahami konsep kapitalisasi sehingga bendahara mempunyai kecenderungan untuk tidak melakukan kapitalisasi terhadap belanja yang dapat diakui sebagai nilai aset khususnya aset gedung dan bangunan. Dari interview terhadap 5 orang Bendahara SKPD (Dinas Perhubungan, Dinas Hutbun, Dinas Peternakan dan Perikanan, Dinas Pekerjaan Umum, Dinas Pertanian) yang mempunyai pemahaman tentang kapitalisasi dapat dirumuskan prosedur kapitalisasi belanja yang dapat diakui sebagai aset gedung dan bangunan sebagai berikut: 1) Identifikasi dana yang dipergunakan untuk belanja berpedoman

2) Identifikasi biaya/belanja yang dikapitalisir ke dalam

masing-masing aset sesuai kriteria yang telah ditetapkan dalam Kebijakan Akuntansi Keuangan Pemerintahan.

3) Pengakuan belanja yang dapat diakui sebagai aset gedung dan

bangunan.

4) Pengukuran belanja yang dapat diakui sebagai aset gedung

dan bangunan dengan menggunakan mata uang rupiah berdasarkan nilai nominal kas yang dikeluarkan.

5) Pelaporan nilai aset aset gedung dan bangunan dalam Neraca

Daerah dan Catatan Atas Laporan Keuangan.

5. Akuntansi Belanja Daerah

untuk mencatat aset yang diperoleh dari transaksi belanja modal tersebut.

Jurnal untuk mencatat transaksi belanja modal, misalnya pengadaan gedung dan bangunan baru dilakukan sebagai berikut: 1) Mencatat belanja modal dalam neraca dan laporan realisasi

anggaran:

Belanja Modal ... xx Kas

... xx 2) Mencatat akun aset tetap gedung dan bangunan dan akun

ekuitasnya dalam jurnal korolari:

Gedung dan Bangunan ... xx

Diinvestasikan dalam Aset Tetap

... xx

Dengan penjurnalan di atas, pengeluaran kas akan dicatat dalam neraca dan laporan realisasi anggaran sekaligus aset gedung dan bangunan tercatat dalam akun aset tetap dan akun diinvestasikan dalam aset tetap dalam jumlah nominl yang sama.

bendahara SKPD dalam akuntansi belanja adalah Surat Edaran (SE) Menteri Dalam Negeri Republik Indonesia No. 900/743/BAKD tentang Akuntansi Di Satuan Kerja.

6. Kapitalisasi Belanja Daerah

belanja modal karena daerah mengacu pada Permendagri No. 13 Tahun 2006 dan tidak berpedoman pada Peraturan Menteri Keuangan Nomor 91/PMK.05/2007.

Bendahara Umum Daerah Pemerintah Kabupaten Sragen membenarkan atas kondisi yang terjadi bahwa dalam pengelolaan belanja daerah telah terjadi kesimpangsiuran sebagai akibat dari adanya dua peraturan perundang-undangan yang saling bertentangan. Pemahaman yang timbul dalam pengelolaan belanja adalah bahwa untuk belanja yang bersumber dari APBN (pusat) maka pedoman yang digunakan adalah Peraturan Menteri Keuangan (PMK) Nomor 91/PMK.05/2007 sedangkan untuk belanja yang bersumber dari APBD berpedoman pada Permendagri No. 13 Tahun 2006. Data sekunder juga menyatakan terdapat perbedaan ketentuan yang mengatur tentang kapitalisasi (Tabel 5).

permasalahan kapitalisasi aset dapat dilaksanakan, tapi apabila SKPD yang melakukan belanja aset tidak berkoordinsi dengan Bendahara Umum Daerah maka akan terjadi selisih nilai aset antara SKPD dengan Neraca Daerah (nilai aset di Neraca Daerah dinilai lebih rendah).

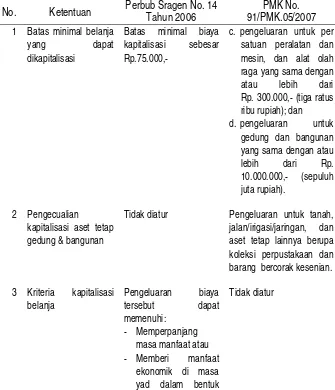

Tabel IV.4

Tabulasi Kebijakan Akuntansi Keuangan Pemkab Sragen dengan PMK No. 91/PMK.05/2007

No. Ketentuan Perbub Sragen No. 14 Tahun 2006 91/PMK.05/2007 PMK No.

1 Batas minimal belanja satuan peralatan dan mesin, dan alat olah

kapitalisasi aset tetap gedung & bangunan

Tidak diatur Pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

peningkatan

kapasitas, mutu produksi, atau peningkatan standar kinerja.

Kebijakan Akuntansi Keuangan Pemerintahan Kabupaten Sragen yang mengatur tentang kapitalisasi diatur dalam Lampiran I Kebijakan Akuntansi Keuangan Pemerintahan Kabupaten Sragen (Peraturan Bupati Sragen Nomor 14 Tahun 2006) sebagai berikut:

Biaya Kapitalisasi:

Biaya yang dikapitalisir setelah tahun perolehan ke dalam masing-masing aset, harus memenuhi:

(a) Batas minimal biaya kapitalisasi sebesar Rp. 75.000 dan atas

(b) Pengeluaran biaya tersebut dapat memenuhi: - Memperpanjang masa manfaat atau

- Memberi manfaat ekonomik di masa yad dalam bentuk peningkatan kapasitas, mutu produksi, atau peningkatan standar kinerja.

7. Hasil Audit BPK & Hasil Reviu Inspektorat Terhadap Penyajian Aset Tetap dalam Laporan Keuangan Daerah

2008 tentang Pedoman Pelaksanaan Reviu atas Laporan Keuangan Pemerintah Daerah.

BPK RI melaksanakan pemeriksaan terhadap LKD berdasarkan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara, UU No. 15 Tahun 2006 tentang BPK dan Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan oleh BPK dengan tujuan untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Pemeriksaan BPK meliputi penilaian atas implementasi SAP, estimasi signifikan yang dibuat oleh Pemerintah Daerah dan penilaian terhadap LKD secara menyeluruh.

Hasil reviu Laporan Keuangan Daerah Pemerintah Kabupaten Sragen Tahun Anggaran 2008 oleh Inspektorat Kabupaten Sragen secara spesifik tidak menguraikan tentang temuan terkait dengan kapitalisasi aset tetapi temuan yang ada mengungkap terkait pengelolaan aset, yaitu:

Terdapat perbedaan Nilai Aset Tetap per 31 Desember 2008 antara Hasil Review dengan Neraca Pemda senilai Rp2.625.968.639,00

Hasil Audit Badan Pemeriksa Keuangan (BPK) terhadap Laporan Keuangan Daerah Pemerintah Kabupaten Sragen Tahun Anggaran 2007 juga secara spesifik tidak mengungkap temuan tentang kapitalisasi aset, tetapi mengungkap penyajian rekening aset, yaitu sebagai berikut:

Penyajian aset tetap dalam neraca belum tepat, karena di dalamnya terdapat aset yang belum jelas statusnya. Antara lain aset tanah yang disajikan tanpa membedakan status kepemilikan tanah seperti tertuang pada Catatan atas Laporan Keuangan D.3.a.b.2 dan D.3.d.3.

B. Kabupaten Karanganyar 1. Gambaran Umum

Kabupaten Karanganyar adalah sebuah kabupaten di Provinsi Jawa Tengah dengan ibukotanya adalah Karanganyar, sekitar 14 km sebelah timur Kota Surakarta. Kabupaten ini berbatasan dengan Kabupaten Sragen di utara, Kabupaten Ngawi dan

Kabupaten Magetan (Jawa Timur) di timur, Kabupaten Wonogiri di

selatan, serta Kabupaten Boyolali, Kota Surakarta, dan Kabupaten Sukoharjo di barat. Luas wilayah Kabupaten Karanganyar adalah 773,78 km2 terbagi atas 17 kecamatan.

handal, didukung oleh masyarakat yang sehat jasmani dan rohani, berbudi luhur, demokratis, bersatu padu serta berkepribadian bangsa. Misi Kabupaten Karanganyar adalah:

a. Menjadikan Kabupaten Karanganyar sebagai daerah industri, baik industri menengah maupun industri kecil yang maju.

b. Menjadikan Kabupaten Karanganyar sebagai daerah pertanian yang berwawasan agrobisnis dan agroindustri dengan mengembangkan produk unggulan yang kompetitif.

c. Menjadikan Kabupaten Karanganyar sebagai daerah tujuan wisata utama di Jawa Tengah yang menarik wisatawan manca negara dan wisatawan nusantara/domestik.

d Menjadikan Kabupaten Karangayar sebagai pusat Pendidikan dan Pengembangan SDM yang menguasai Iptek, berjiwa Imtaq, berkepribadian bangsa dan berwawasan kedepan.

e. Menjadikan masyarakat Kabupaten Karanganyar sejahtera lahir dan batin.

f. Mengembangkan sistem informasi yang selalu disesuaikan dengan perkembangan sarana telekomunikasi dan komunikasi sebagai media promosi yang efektif bagi potensi dan perkembangan daerah Kabupaten Karanganyar.

g. Meningkatkan upaya pemberantasan korupsi, kolusi dan nepotisme (KKN).

Pada prinsipnya langkah-langkah yang ditempuh oleh peneliti untuk memperoleh informasi dan data di Kabupaten Karanganyar sama dengan yang dilakukan di Kabupaten Sragen, yang membedakan adalah respon dan kerja sama yang diberikan oleh SKPD-SKPD di Kabupaten Karanganyar. Peneliti telah berusaha melakukan komunikasi dan koordinasi dengan SKPD-SKPD di Kabupaten Karanganyar untuk melakukan wawancara, dan respon yang diperoleh oleh peneliti hanya dari Inspektorat Kabupaten Karanganyar melalui Tim Review Laporan Keuangan Daerah dan Dinas Pendapatan Pengelolaan Kekayaaan dan Aset Daerah. Kondisi ini tentunya menjadi keterbatasan dalam penelitian yang dilakukan.

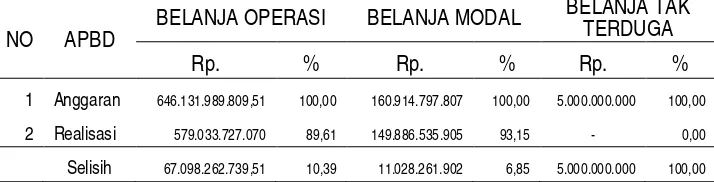

3. Belanja APBD Pemerintah Kabupaten Karanganyar Tahun Anggaran 2008 Dan Hubungannya Dengan Pertambahan Nilai Aset Gedung Dan Bangunan

Tabel IV.5

Realisasi Belanja dalam APBD Pemkab Karanganyar Tahun Anggaran 2008

NO APBD BELANJA OPERASI BELANJA MODAL

BELANJA TAK TERDUGA

Rp. % Rp. % Rp. %

1 Anggaran 646.131.989.809,51 100,00 160.914.797.807 100,00 5.000.000.000 100,00

2 Realisasi 579.033.727.070 89,61 149.886.535.905 93,15 - 0,00

Selisih 67.098.262.739,51 10,39 11.028.261.902 6,85 5.000.000.000 100,00

Sumber: Laporan Keuangan Daerah Tahun Anggaran 2008

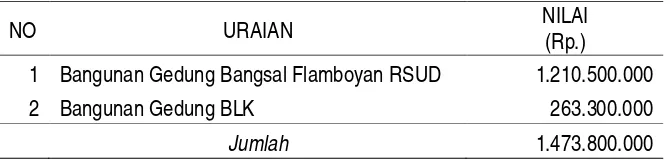

Pertambahan nilai aset gedung dan bangunan selama Tahun Anggaran 2008 adalah sebesar Rp. 33.820.225.705,- (nilai aset gedung dan bangunan Tahun Anggaran 2007 sebesar Rp. 339.297.327.963,- dan nilai aset gedung dan bangunan Tahun Anggaran 2008 sebesar Rp.379.099.553.668,-) yang berasal dari pembangunan gedung dan bangunan baru (Tabel IV.6) dan rehab gedung dan bangunan lama.

Tabel IV.6

Penambahan Aset Tetap Gedung dan Bangunan Pemerintah Kabupaten Karanganyar TA. 2008

NO URAIAN NILAI (Rp.)

1 Bangunan Gedung 116.328.000

Sumber: Catatan Atas Laporan Keuangan Daerah Tahun Anggaran 2008