PENDEKATAN TARGET COSTING SEBAGAI ALAT PENILAIAN EFISIENSI PRODUKSI

(STUDI KASUS PADA UD. SUMBER REJEKI SUMOGAWE)

TUGAS AKHIR

Oleh:

VIBELLA GRANIKA WATI NIM : 232014159

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2018

1 PENDAHULUAN

Target costing merupakan metode penentuan biaya produksi berdasarkan harga yang kompetitif. Menurut Hongren, Datar, dan Foster (2006), target costing merupakan suatu metode meningkatkan laba dengan biaya yang rendah tanpa mengurangi kualitas produk. Dengan begitu, perusahaan harus mengelola biaya seminimal mungkin untuk dapat mencapai target tersebut.

Kebanyakan UKM jarang menetapkan target costing karena keterbatasan pengetahuan.

Padahal metode ini berpotensi mendukung keberlangsungan usaha UKM dalam bersaing dan mencapai laba yang diharapkan. Selama ini, banyak UKM lebih menerapkan metodecost-plus pricing untuk menentukan harga produk di bandingkan dengan menggunakan metode target costing, sehingga UKM lebih menaikkan harga jualnya untuk memperoleh laba yang tinggi. Oleh karena itu dibutuhkan target costing untuk efisiensi biaya produksi.

Salah satu UKM yang mengalami masalah dalam penentuan target costing adalah UD.Sumber Rejeki yang terletak di Desa Sumogawe, Kecamatan Getasan, Kabupaten Semarang.

UD.Sumber Rejeki merupakan usaha dagang bahan baku konsentrat dan alat produksi selain itu UD.Sumber Rejeki bergerak dalam bidang pembuatan konsentrat ternak. Hasil produknya sangat di butuhkan oleh masyarakat sekitar yang mayoritas adalah peternak sapi.

Berdasarkan hasil wawancara awal peneliti, UD.Sumber Rejeki memiliki kendala yaitu ada biaya-biaya yang memberikan indikasi tidak efisien seperti biaya telepon, biaya listrik, dan biaya pemakaian bahan bakar (pengiriman) serta biaya bahan baku yang dibutuhkan tidak menentu. Dalam hal ini, naiknya biaya-biaya tersebut disebabkan beberapa hal, yaitu: pemilik jarang berada di kantor karena kesibukannya di luar, dan karyawan bagian administrasi kurang kontrol terhadap penggunaan biaya-biaya tersebut. Jika biaya-biaya tersebut dapat diturunkan maka akan meningkatkan laba yang diperoleh perusahaan karena selama ini produk yang dijual oleh UD.Sumber Rejeki harga jualnya ditentukan oleh pasar.

Terkait dengan masalah pada UD.Sumber Rejeki, penelitian ini bertujuan untuk mengetahui bagaimana pendekatan target costing untuk penilaian efisiensi produksi pada UD.Sumber Rejeki dalam proses produksi. Dengan begitu biaya-biaya produksinya mampu menghasilkan laba yang di harapkan.Selain itu untuk membantu UD.Sumber Rejeki dalam mengendalikan biayanya dengan metode target costing.

Penelitian ini diharapkandapat memberikan manfaatbagi pihak UKM terkhusus UD.Sumber Rejeki dalam mengendalikan biaya produksi dan memaksimalkan laba, serta

2

memberikan bahan masukan bagi perusahaan mengenai biaya produksi yang efisien.Selain itu, penelitian ini juga berkontribusi pada literatur akuntansi manajemen, khususnya penerapan target costing pada UKM.

TINJAUAN PUSTAKA Target Costing

Target costing merupakan suatu metode penentuan harga pokok produk dengan meminimalkan biaya untuk mendapatkan keuntungan yang diharapkan. Menurut Blocher et al.

(2008), target costing merupakan metode untuk memperoleh laba yang di harapkan dengan menentukan biaya yang diinginkan untuk suatu produk dengan harga yang kompetitif.

Sedangkan menurut Mulyadi (2007), target costing adalah metode untuk menentukan biaya produk dengan berdasarkan harga yang dapat diterima oleh konsumen.

Melalui metode target costing perusahaan dapat mengoptimalkan laba pada tahap perencanaan produk. Dalam menggunakan metode ini, sebelum menciptakan produk ditentukan dahulu target cost nya. Selama tahap perencanaan, pemilihan produk dan mendesain produk hingga menghasilkan produk yang dapat diproduksi dengan biaya yang diharapkan serta laba yang tinggi perusahaan dapat menggunakan target costing pada tahapan tersebut.

AdapunBlocher et al (2008) menyarankan agar dalam mengimplementasikan target costingperusahaan perlu memperhatiakan lima tahapan. Pertama, menentukan terlebih dahulu harga pasar.Kedua, menentukan laba yang diinginkan perusahaan. Ketiga, menghitung target cost. Keempat, menurunkan biaya produk perusahaan menggunakan rekayasa nilai (value engineering), dan yang terakhir menggunakan perhitungan kaizen untuk terus menurunkan biaya produk.

Menurut Kusuma dan Soerono (2008) ada beberapa prinsip yang harus diperhatikan dalam menerapkan metode target costing sebagai karakteristik dalam metode tersebut, yaitu :

1. Harga menentukan biaya

Dalam menentukan harga jual produk merupakan hal yang tidak mudah karena adanya persaingan yang kompetitif. Harga jual produk biasanya ditentukan oleh pasar, hal ini menyebabkan target biaya di hitung berdasarkan patokan harga pasar seperti berikut:

Target Biaya = Harga pasar – Laba kotor yang di harapkan

3 2. Fokus pada pelanggan

Kualitas, biaya dan waktu merupakan kebutuhan bagi pelanggan yang di integrasikan ke dalam produk dan di manfaatkan dalam pengambilan keputusan. Pencapaian target tidak boleh mengorbankan fitur-fitur yang di harapkan dari produk tersebut. Bahkan manfaat atas produk tersebut harus lebih besar dari harga yang didapatkannya bagi pelanggan.

3. Fokus pada desain produk

Manajemen biaya lebih menekankan pada tahap mendesain produk dan proses produksinya. Kebanyakan perusahaan membutuhkan waktu yang cukup lama dalam tahapan tersebut dan dapat mencapai ke pasar (time to market) terutama bagi produk yang baru. Dengan begitu, setiap perubahan pada produk harus dapat dilakukan sebelum proses produksi sehinnga dapat mengurangi biaya.

4. Tim cross-functional

Menurut Wiguna dan Sormin (2007), target costing menggunakan tim dari produk dan prosesnya, dengan tim-tim desain rekayasa manufaktur, produksi,pemasaran, penjualan, pemasok, akuntansi biaya, service dan pendukung lainnya.

5. Pengurangan Biaya dalam Siklus Hidup

Dalam target costing dibutuhkan pertimbangan untuk seluruh biaya produk selama siklus nya. Tujuan target costing untuk meminimalkan biaya produksi selama siklus produksi baik untuk produsen maupun konsumen. Misalnya seperti biaya pembelian, biaya opersai, pemeliharaan dan reparasi mesin.

6. Keterlibatan rantai nilai

Pemasok, distributor, dan penyedia jasa dalam proses produksi merupakan seluruh anggota rantai yang terlibat dalam penentuan target costing. Menurut Wiguna dan Sormin (2007), target costing dilandasi dengan hubungan jangka panjang yang saling menguntungkan antara pemasok dan produsen serta anggota-anggota dari rantai nilai.

Ada beberapa manfaat yang didapatkan dalam menggunakan metode target costing.

Menurut Maciarillo dan Kirby dalam Yasuhiro (1991), manfaatnya antara lain :

1. Menyediakan informasi tentang biaya produksi untuk produk baru, sehingga perusahaan dapat menentukan pemilihan material hingga ke proses produksi.

4

2. Menyediakan pemahaman atas biaya produksi untuk meminimumkan biaya produksi tanpa mengurangi kualitasnya, memilah-milah biaya yang tidak ada nilai tambah dan menentukan cost driver.

3. Meningkatkan profitabilitas pada suatu produk dengan menekan biaya-biaya produksi tetapi kualitas produk tetap.

Target costing pada UKM

Akuntansi manajemen merupakan sistem akuntansi penyedia laporan informasi suatu perusahaan yang digunakan untuk pihak internal dalam rangka melaksanakan proses yang meliputi perencanaan, pembuatan keputusan, pengorganisasian, pengarahan serta pengendalian(Rudiyanto, 2006). Penjelasan tersebut menunjukkan bahwa akuntansi manajemen merupakan hal yang penting dalam menganalisis alternatif, penyelesaian masalah, namun dalam penerapannya, UKM kebanyakan mengabaikannya. UKM menganggap bahwa ada tidak akuntansi manajemen, tidak berpengaruh terhadap keberlangsungan usahanya. Hal tersebut menyebabkan pengelolaan usaha yang dilakukan oleh UKM menjadi kurang maksimal.

Penjelasan tersebut pada dasarnya sesuai dengan penelitian terdahulu yang dilakukan oleh Lopez dan Hiebl (2015), bahwa penerapan akuntansi manajemen pada UKM akan menunjukkan kinerja bisnis secara keseluruhan menjadi lebih baik dan memperbaiki beberapa aspek untuk keberhasilan bisnis. Sebaliknya jika UKM tidak menerapkan sistem akuntansi manajemen dengan benar maka cenderung mengalami kegagalan bisnis. Tidak tertariknya UKM untuk menerapkan akuntansi manajemen disebabkan UKM berpandangan bahwa penerapan akuntansi manajemen tidak signifikan terhadap keberhasilan pengelolaan usaha. Selain itu, hal tersebut juga didorong oleh rendahnya pengetahuan tentang keuangan dan akuntansi manajemen yang dimiliki oleh pihak UKM sendiri. Hasil penelitian tersebut juga sejalan dengan penelitian Iswahyudi (2011) yang juga menemukan, bahwa salah satu tantangan utama dan konkrit yang dihadapi wirausahwan UKM adalah terkait dengan pengelolaan dana melalui praktik akuntansi yang masih kurang. Kondisi tersebut sering kali menjadi pemicu terjadinya permasalahan- permasalahan yang berujung pada kegagalan UKM.

Target costing merupakan metode dalam akuntansi manajemen untuk pengurangan biaya.

Pada dasarnya, metode target costing masih jarang diterapkan dalam UKM. Padahal melalui penerapan metode target costing UKM dapat mengoptimalkan laba yang akan diperoleh.

5

Pernyataan tersebut sejalan dengan pendapat Maciarillo dan Kirby dalam Yasuhiro (1991), bahwa salah satu manfaat diterapkannya metode target costing, yaitu: meningkatkan profitabilitas pada suatu produk dengan menekan biaya-biaya produksi tetapi kualitas produk tetap. Hal tersebut dibuktikan pada penelitian sebelumnya yang dilakukan oleh Ferryanto (2013) yang menunjukkan penerapan metode target costing memberikan dampak yang positif dengan meningkatnya laba. Dengan penerapan target costing membuat UKM dapat menentukan target biaya untuk penentuan target harga.

Pentingnya penerapan target costing juga dikemukan oleh Itoh (1992), dan Lipietz (1992), sebab persaingan UKM dibidang manufaktur saat ini sangat kompetetif, maka jika UKM ingin bertahan dan tidak mengalami kebangkrutan, UKM lebih meningkatkan kinerjanya yang dinilai masih kurang. Hal tersebut salah satunya dapat ditempuh dengan menerapkan metode target costing dalam usahanya agar laba yang diperoleh lebih optimal.

METODA PENELITIAN

Penelitian ini menggunakan pendekatan metode kualitatif deskriptif dengan studi kasus pada UD Sumber Rejeki yang berada di Desa Sumogawe, Kecamatan Getasan, Kabupaten Semarang. Alasan peneliti memilih objek tersebut karena terdapat permasalahan pada biaya bahan baku yang tidak dapat di kendalikan. Maka dari itu peneliti ingin menerapkan metode target costing untuk mendapatkan laba yang maksimal sesuai yang di harapkan.

Untuk itu penelitian ini membutuhkan sumber data, prosedur dan langkah analisisnya yang akan dipakai sebagai berikut. Jenis dan sumber data yang digunakan untuk penelitian ini menggunakan data primer yang diperoleh langsung dari objek penelitian berupa hasil wawancara dan dokumen-dokumen yang ada. Data tersebut merupakan hal yang berkaitan dengan profil perusahaan, penetapan harga jual, proses produksi, penganggaran produksi dan biaya produksi.

Prosedur-prosedur pengumpulan data dalam melakukan penelitian yang dilakukan oleh peneliti yaitu pertama, melakukan survei pendahuluanuntuk mengetahui gambaran secara umum perusahaan dan mencari persoalan yang akan diteliti di UD. Sumber Rejeki dengan melakukan kunjungan langsung ke objek penelitian. Kedua, survei lapangan peneliti melakukan pengamatan secara langsung ke objek penelitian untuk mendapatkan data yang diperlukan dengan melihat proses produksi dari bahan baku mentah hingga siap di jual dipasaran.

6

Selain itu ada dua teknik pengumpulan data yang digunakan dalam penelitian ini pertama, observasidengan melakukan pengamatan langsung. Pengamatan dilakukan pada proses produksi untuk menambah wawasan dan mendapatkan informasi tambahan pada objek yang akan diteliti. Kedua, wawancara dengan mengadakan tanya jawab secara langsung kepada narasumber mengenai data yang akan dibahas dalam penelitian.

Secara lebih rinci langkah-langkah analisis yang digunakan dalam melakukan penelitian ini adalah sebagai berikut. Pertama,melihat harga bahan-bahan yang digunakan dalam proses produksi dengan cara mensurvei beberapa supplier. Setelah itu dalam menerapkan target costing dilakukan dengan cara mengetahui harga jual pasar terlebih dahulu sehingga dapat menetapkan harga jual sesuai pasaran dan dapat diterima oleh konsumen. Hal itu dilakukan dengan cara survei ke toko-toko. Kemudian menetapkan laba yang diharapkan perusahaan sesuai kondisi pasar, setelah itu menetapkan target costingper unit dengan rumus Target price per unit-Target profit per unit. Jika target cost sudah diketahui maka selanjutnya menentukan total target dengan rumus Target cost per unit * Total unit. Untuk menentukan target pengurangan biaya dapat menggunakanrumus : Total Drifting cost – Total target cost. Drifting cost merupakan total biaya actual dan non actual. Setelah itu membandingan target costnya dengan biaya aktualnya maka akan mengetahui selisih biayanya. Selanjutnya akan mendapatkan hasil dari penelitian dengan penerapan target costing dan yang tidak menggunakan target costing sehingga dapat menarik kesimpulan dari penelitian ini.

ANALISIS DAN PEMBAHASAN Gambaran Objek Penelitian

UD. Sumber Rejeki didirikan oleh Rizka Dwi Prasetyo tahun 2013 dengan alamat di Jl.

Diponegoro Km. 1 Desa Sumogawe Kecamatan Getasan Kabupaten Semarang. UD.Sumber Rejeki merupakan usaha dagang bahan baku konsentrat dan alat produksi selain itu UD.Sumber Rejeki bergerak dalam bidang pembuatan konsentrat ternak. Dalam rangka memenuhi bahan baku konsentrat yang dibutuhkan, pihak UD. Sumber Rejeki mengambil langsung dari supplier.

Proses pembuatan konsentrat secara sederhananya yaitu bahan baku yang ada kemudian dicampur secara manual dan digiling dengan mesin hammer setelah itu masuk ke proses mixing dan sampai ke tahap packing. Model konsentrat yang dihasilkan UD. Sumber Rejeki dalam bentuk mess atau bukan pelet. Selama ini konsumen UD. Sumber Rejeki adalah peternak sapi

7

yang berada di daerah-daerah, seperti: Kab. Semarang, Kab. Magelang, Kab. Boyolali, Kec.

Ambarawa, dan paling jauh di Kab. Karangayar.

Biaya Produksi dan Jumlah Produksi

Harga konsentrat pakan sapi yang diproduksi UD. Sumber Rejeki selama ini dijual dengan harga Rp. 2500,- per Kg nya, harga tersebut lebih rendah dari harga jual seharusnya, yaitu sebesar Rp. 2517,-. Penetapan harga sebesar Rp. 2500,- per Kg tersebut selama ini dilakukan oleh pemilik UD. Sumber Rejeki agar produk yang dijualnya mampu bersaing dengan produk konsentrat sejenis yang memiliki kualitas sama dengan produk yang dijualnya, yaitu Konsentrat Sapi Karfeed yang diproduksi oleh CV. Karya Abadi.

Berikut harga jual sesungguhnya yang menjadi perhitungan pemilik, 1. Biaya Produksi

Tabel 1.

Total Biaya Konsentrat Sapi UD. Sumber Rejeki Selama 3 (Tiga) Bulan

No. Uraian Biaya Produksi

Harga Volume Rp.

1 Biaya Produksi

a. Biaya Bahan Baku Langsung

Pollard 3.123 33.884 105.811.400

Roti 1.807 39.712 71.757.720

B. Sawit 1.471 51.796 76.171.000

K. Kopi 1.000 36.781 36.781.000

Calsite 572 28.890 16.514.000

CGF (Corn Gluten Feed) 3.173 27.940 88.664.000

K. Kacang 1.138 30.064 34.222.400

Jumlah Biaya Bahan Baku Langsung (A) 429.921.520

b. Biaya Tenaga Kerja Langsung (B) 51.000.000

c. Biaya Overhead Pabrik

Listrik 30.400.000

Telpon 715.000

Biaya Angkut Bahan Baku 8.621.000

Biaya Pemeliharaan Mesin 2.300.000

Biaya Pengemasan 12.569.419

Jumlah Biaya Overhead Pabrik (C') 54.605.419

2 Biaya Non Produksi

Biaya Adm/Umum 39.000.000

Biaya Penjualan 9.062.950

Jumlah Biaya Non Produksi (D) 48.062.950

Total Biaya (A+B+C+D) 583.589.889

Sumber: Data Primer Diolah, 2018

8

Tabel 1 menjelaskan bahwa besarnya biaya yang dikeluarkan oleh UD. Sumber Rejeki untuk memproduksi konsentrat adalah sebesar Rp. 583.589.889,00, dimana Rp. 429.921.520,00 merupakan biaya bahan baku langsung, Rp. 51.000.000,- merupakan biaya tenaga kerja langsung, Rp. 54.605.419,00 merupakan biaya overhead, dan Rp. 48.062.950,00 merupakan biaya non produksi.

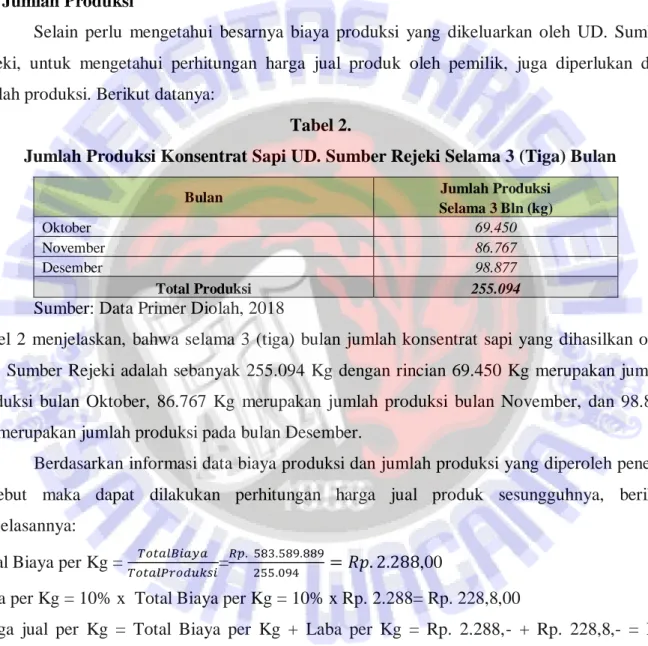

2. Jumlah Produksi

Selain perlu mengetahui besarnya biaya produksi yang dikeluarkan oleh UD. Sumber Rejeki, untuk mengetahui perhitungan harga jual produk oleh pemilik, juga diperlukan data jumlah produksi. Berikut datanya:

Tabel 2.

Jumlah Produksi Konsentrat Sapi UD. Sumber Rejeki Selama 3 (Tiga) Bulan

Bulan Jumlah Produksi

Selama 3 Bln (kg)

Oktober 69.450

November 86.767

Desember 98.877

Total Produksi 255.094

Sumber: Data Primer Diolah, 2018

Tabel 2 menjelaskan, bahwa selama 3 (tiga) bulan jumlah konsentrat sapi yang dihasilkan oleh UD. Sumber Rejeki adalah sebanyak 255.094 Kg dengan rincian 69.450 Kg merupakan jumlah produksi bulan Oktober, 86.767 Kg merupakan jumlah produksi bulan November, dan 98.877 Kg merupakan jumlah produksi pada bulan Desember.

Berdasarkan informasi data biaya produksi dan jumlah produksi yang diperoleh peneliti tersebut maka dapat dilakukan perhitungan harga jual produk sesungguhnya, berikut penjelasannya:

Total Biaya per Kg = 𝑇𝑜𝑡𝑎𝑙𝐵𝑖𝑎𝑦𝑎

𝑇𝑜𝑡𝑎𝑙𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖=𝑅𝑝. 583.589.889

255.094 = 𝑅𝑝. 2.288,00

Laba per Kg = 10% x Total Biaya per Kg = 10% x Rp. 2.288= Rp. 228,8,00

Harga jual per Kg = Total Biaya per Kg + Laba per Kg = Rp. 2.288,- + Rp. 228,8,- = Rp.

2.516,8,00.

Sesuai dengan hasil perhitungan tersebut di atas dapat dijelaskan bahwa total biaya produksi konsentrat per Kg adalah sebesar Rp. 2.288,00. Laba per Kg yang diharapkan oleh pemilik adalah sebesar 10%, sehingga laba per Kg nya adalah sebesar Rp. 228,8,00.Berdasarkan perhitungan kedua data tersebut maka harga jual produk konsentrat sesungguhnya adalah sebesar

9

Rp. 2.516,8,00, tetapi pemilik memutuskan agar dapat bersaing dipasaran, harga jual ditetapkan sebesar Rp. 2.500,00. Keputusan tersebut pada akhirnya menyebabkan penurunan laba yang seharusnya diperoleh pemilik sebesar Rp. 228,8,00 per Kg nya menjadi Rp. 227,20,00 per Kg nya atau turun sebesar Rp. 1,6,00 (0,07%).

Penerapan Target Costing

Penentuan harga berdasarkan target (target costing) adalah suatu metode penentuan harga secara mundur, yakni dimulai dengan menentukan harga pasar kompetitif yang berlaku di pasaran. Berikut merupakan langkah-langkah yang harus dilakukan UD. Sumber Rejeki untuk menerapkan target costing:

1. Mengumpulkan informasi harga pasar/jual produk dari riset pasar

Langkah pertama yang harus dilakukan oleh perusahaan adalah mengumpulkan informasi harga pasar produk. Untuk menentukan harga jual produk dapat disesuaikan dengan harga yang ditawarkan oleh pesaing. Namun untuk menilai kriteria suatu produk tersebut terdapat beberapa hal yang perlu diperhatikan, yaitu jenis produk, kualitas bahan yang digunakan dan fitur/bentuk produk. Berikut daftar perbandingan harga pesaing beserta harga jual konsentrat sapi dipasaran yang diperoleh berdasarkan hasil wawancara peneliti dengan pemilik UD.Sumber Rejeki,

Tabel 3.

Harga Konsentrat Sapi di Pasaran

Merek Dagang Asal Perusahaan Harga per Kg

Merek Dagang

Asal Perusahaan

Harga per Kg

Selisih Harga

Karfeed CV. Karya Abadi 2500 SR UD. Sumber

Rejeki

2500 0

Lembusari Feed Piji 2400 100

Callfeed 2400 100

Sumber: Data Primer Diolah, 2018

Hasil wawancara dengan pemilik dijelaskan terdapat tiga perusahaan pesaing utama produk konsentrat sapi hasil produksi UD. Sumber Rejeki, yaitu Karfeed, Lembusari Feed, dan Callfeed. Dari tiga perusahaan pesaing tersebut menurut pemilik UD. Sumber Rejeki, konsentrat sapi Karfeed yang diproduksi oleh CV. Karya Abadi merupakan pesaing utamanya, sebab kualitas produknya hampir sama dengan konsentrat sapi merek SR yang diproduksinya. Untuk itu pemilik memutuskan bahwa harga jual konsentrat sapi yang

10

diproduksinya disamakan dengan harga jual dari merek tersebut, walaupun keputusan tersebut memberinya konsekuensi turunnya laba yang diperoleh sebesar Rp. 1,6,00 atau berkurang sebesar 0,07% dari laba yang seharusnya.

2. Menentukan target cost per unit

Langkah kedua setelah menentukan harga jual yang ditentukan oleh mekanisme pasar dan pesaing dalam menentukan target costing adalah mengumpulkan informasi mengenai target laba yang ingin dicapai oleh perusahaan berdasarkan kebijakan pemimpin perusahaan. Dari hasil wawancara yang telah dilakukan oleh penulis kepada pemilik UD.

Sumber Rejeki, maka pemilik menargetkan laba kotor setiap produk 10% dari harga pasar.

Apabila perusahaan menginginkan laba kotor 10% dari harga pasar berdasarkan harga jual pasar yang disesuaikan per kg yaitu Rp. 2.500,00 maka perhitungannya target cost per unit adalah sebagai berikut:

Target Price Per Kg 2.500

Target Profit Per Kg (10%) = Target Price Per Kg x 10%= 2500 x 10% 250 Target Cost Per Kg = Terget Price Per Kg – Target Pofit Per Kg 2.250

Berdasarkan perhitungan tersebut diperoleh target cost per kg sebesar Rp. 2.250,00, artinya jika perusahaan ingin mencapai laba yang diinginkan, perusahaan perlu mencapai target cost per Kg sebesar Rp. 2.250,00.

3. Menentukan total target cost

Tahap ketiga metode ini adalah menentukan total target cost, berikut perhitungannya:

Target Cost Per Kg 2.250

Total Unit Penjualan (Total Produksi) 255.094

Target Cost Per Kg = Target Cost Per Kg x Total Unit Penjualan 573.961.500

Hasil perhitungan total target cost diperoleh hasil Rp. 573.961.500, artinya jika perusahaan ingin mencapai laba yang diinginkan, perusahaan perlu mencapai total target cost sebesar Rp. 573.961.500.

4. Membandingkan total target cost dengan drifting cost

Tahap keempat model ini adalah membandingkan total target cost dengan drifting cost, berikut perhitungannya:

11

Target Drifting Cost 583.589.889

Total Target Cost 573.961.500

Selisih 9.628.389

Hasil perbandingan total drifting cost dengan total target cost terdapat selisih sebesar Rp.

9.628.389,00 artinya jika perusahaan ingin mencapai laba yang diinginkan, perusahaan perlu melakukan pemangkasan biaya-biaya untuk mendapatkan target pengurangan biaya.

5. Pemangkasan biaya untuk mendapatkan target pengurangan biaya

Cara untuk mencapai biaya berdasarkan target hal yang paling utama yang perlu diperhatikan adalah kualitas dan keunggulan yang ditawarkan. Untuk mencapai target costing yang telah dihitung di langkah awal penerapan, maka penulis menawarkan adanya pengurangan biaya produksi tanpa mengurangi nilai dan kualitas dari produk tersebut.

Pengurangan biaya produksi akan dilakukan menggunakan metode pengurangan biaya dalam target costing.

Hasil pengkajian terhadap biaya produksi yang dilakukan peneliti menyimpulkan bahwa menurut peneliti hanya terdapat beberapa biaya yang dapat dipangkas, yaitu: biaya telepon, biaya listrik, dan biaya pemakaian bahan bakar (pengiriman).

a. Biaya penggunaan telpon kantor

Telpon kantor yang selama ini digunakan ternyata mengalami pemborosan disebabkan penggunaan yang terlalu sering untuk komunikasi dengan konsumen (pemasaran). Untuk mengatasinya saat ini tersedia provider telekomunikasi berbagai pilihan paket telepon dan internet yang bisa dipertimbangkan untuk menghemat pengeluaran telepon. UD. Sumber Rejeki dapat menggunakan salah satu jasa telekomunikasi, misal: TeleSave (https://penghematteleponkantorblog.wordpress.co).

TelesSave menyediakan alat untuk penghematan telpon kantor, alat yang di gunakan di ekspor langsung dari india dan sudah terbukti mengurangi biaya telpon kantor.Telesave tidak memperjual belikan alat tersebut, tetapi meminjamkan alat tanpa biaya apapun (gratis) cukup dengan menyerahkan KTP, NPWP dan Billing tagihan Telpon 3 Bulan terakhir. Penggunaan jasa TeleSave dapat menjamin pengurangan biaya telepon sebesar 25%.

Biaya Telepon 715.000

12

Persentase Pengurangan Biaya 25%

Pengurangan Biaya 178.750

Biaya Telepon Target Costing 536.250

b. Pengurangan biaya listrik

Biaya operasional lain yang dapat dihemat adalah listrik, pemakaian alat penghemat listrik seperti merek Home Electric Saver (homelectricsaver.blogspot.com/) dapat dilakukan oleh UD. Sumber Rejeki. Perusahaan pembuat alat tersebut menjamin bahwa alat tersebut dapat menurunkan kebutuhan listrik maksimal sebesar 30%, dan perusahaanpun menjamin apabila tidak terjadi perubahan maka perusahaan tersebut berani mengembalikan uang. Untuk itu alangkah tepat jika pemilik mencoba untuk membeli dan memasang alat tersebut untuk mengurangi biaya pemakaian listrik selama ini yang relatif besar. Misalkan besarnya penghematan 20% maka diperoleh biaya listrik sebesar Rp. 24.320.000,00.

Biaya Listrik 30.400.000

Persentase Pengurangan Biaya 20%

Pengurangan Biaya 6.080.000

Biaya Listrik Setelah Target Costing 24.320.000

c. Pengurangan biaya penjualan

Biaya penjualan dalam hal ini dikaitkan dengan biaya distribusi produk sampai ke tangan konsumen. Biaya ini dihitung berdasarkan pengeluaran solar dan biaya makan sopir serta dua orang karyawan yang bertugas menaikkan dan menurunkan barang.Selama ini UD. Sumber Rejeki sama sekali tidak mengenakan biaya kirim untuk pengiriman dalam kota maupun luar kota (paling jauh di Kabupaten Karangayar).

Menurut hasil wawancara peneliti dengan pihak pemilik langkah tersebut merupakan kebijakan yang diambil sebagai salah satu bentuk pelayanan kepada konsumen.

Jika kebijakan tersebut dirubah, misal dengan menerapkan aturan pengiriman, misal barang diantar apabila minimal pengiriman sebanyak 10 sak, dan setiap sak dikenakan biaya pengiriman sebesar Rp. 10.000,00, maka setiap pengiriman perusahaan akan mendapat Rp. 100.000,00 sementara jika diilustrasikan pengiriman dilakukan ke daerah Karanganyar membutuhkan biaya Rp. 87.500,00 maka perusahaan akan dapat

13

mengurangi biaya pengeluaran untuk kebutuhan solar dan makan 3 orang karyawan, dan bahkan perusahaan masih mendapatkan untung sebesar Rp. 12.500,00.

Perhitungan Biaya Pengiriman Barang Ke Karanganyar Biaya Solar

Jarak tempuh Kopeng-Karanganyar : 80 Km

Harga Solar per Liter : Rp. 5.150,00 (Per Liter 10 Km) Biaya Solar untuk jarak 80 Km : Rp. 42.200,00

Biaya Makan

Makan per Karyawan : Rp. 15.000,00

Jumlah Pengirim : 3 orang

Biaya Makan karyawan : Rp. 45.000,00

Total biaya sekali antar ke Karangayar : Rp. 87.500,00

Hasil wawancara dengan pemilik, diperoleh informasi juga bahwa pengiriman ke daerah Karangayar sebulan rata-rata sampai 8 kali, berarti dengan asumsi perhitungan biaya ke Karangayar Rp. 87.500,00, maka besarnya biaya ke Karanganyar selama sebulan adalah Rp. 700.000,00, maka biaya yang dibutuhkan untuk distribusi 3 bulan adalah Rp. 2.100.000,00. Berdasarkan perhitungan tersebut maka UD. Sumber Rejeki dapat menghemat biaya penjualan sebesar 23,17%.

Biaya Penjualan (Distribusi) 9.062.950

Persentase Pengurangan Biaya 23,17%

Pengurangan Biaya 2.100.000

Biaya Penjualan Setelah Target Costing 6.962.950

d. Biaya Pengemasan

Biaya pengemasan dalam hal ini dihitung berdasarkan kebutuhan karung ukuran 50Kg (60x100). UD. Sumber Rejeki selama ini menggunakan karung ukuran 50Kg (60x100) dengan harga Rp. 1.800,00 yang diperoleh dari supplier karung di daerah Purwakarta.

Untuk mengurangi biaya untuk kemasan hendaknya pihak pemilik mulai melakukan pencarian-pencarian supplier baru yang menawarkan harga karung lebih murah. Hasil pencarian yang dilakukan peneliti melalui internet, terdapat beberapa distributor yang

14

menawarkan karung dengan harga murah, yaitu sekitar Rp. 1.550,00 untuk karung baru, dan Rp. 950,00 untuk karung bekas dengan 50Kg (60x100), salah satunya di kota Banyumas Jawa Tengah.

Dengan menggunakan harga kemasan Rp. 1.550,- perusahaan dapat memangkas biaya yang dikeluarkan untuk kemasan sebesar 13,89% atau Rp. 1.745.753,-.

Biaya Pengemasan 12.569.419

Persentase Pengurangan Biaya 13,89%

Pengurangan Biaya 1.745.753

Biaya Pengemasan Setelah Target Costing 10.823.666 Perbandingan Biaya Sebelum dan Sesudah Target Costing,

Tabel 4.

Perbandingan Biaya Sebelum dan Sesudah Target Costing

No. Uraian Perbandingan Biaya

Sebelum Target Costing Sesudah Target Costing

1 Biaya Produksi

a. Biaya Bahan Baku Langsung

Pollard 105.811.400 105.811.400

Roti 71.757.720 71.757.720

B. Sawit 76.171.000 76.171.000

K. Kopi 36.781.000 36.781.000

Calsite 16.514.000 16.514.000

CGF (Corn Gluten Feed) 88.664.000 88.664.000

K. Kacang 34.222.400 34.222.400

Jumlah Biaya Bahan Baku Langsung (A) 429.921.520 429.921.520 b. Biaya Tenaga Kerja Langsung (B) 51.000.000 51.000.000

c. Biaya Overhead Pabrik

Listrik 30.400.000 24.320.000

Telpon 715.000 536.250

Biaya Angkut Bahan Baku 8.621.000 8.621.000

Biaya Pemeliharaan Mesin 2.300.000 2.300.000

Biaya Pengemasan 12.569.419 10.823.666

Jumlah Biaya Overhead Pabrik (C') 54.605.419 46.590.916

2 Biaya Non Produksi

Biaya Adm/Umum 39.000.000 39.000.000

Biaya Penjualan 9.062.950 6.962.950

Jumlah Biaya Non Produksi (D) 48.062.950 45.962.950

Total Biaya (A+B+C+D) 583.589.889 573.475.386

Penghematan Biaya 10.114.503

Sumber: Data Primer Diolah, 2018

15

Setelah dilakukantarget costing biaya yang dikeluarkan menjadi Rp. 573.475.386,00, berarti besarnya total biaya per unit (Kg) setelah dilakukan target costing adalah sebagai berikut:

Total biaya per Kg = 𝑇𝑜𝑡𝑎𝑙 𝐵𝑖𝑎𝑦𝑎

𝑇𝑜𝑡𝑎𝑙𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖=573.475.386

255.094 = 𝑅𝑝. 2.248,00

Jadi setelah dilakukan penghematancost, total biaya per Kg menjadi Rp. 2.248,00 lebih rendah dari biaya sebelumnya, yaitu: Rp. 2.288,00, dan dari total target cost per Kg yang ditetapkan sebesar Rp. 2.250,00.

% Penghematan Biaya = 𝑇𝑜𝑡𝑎𝑙𝑃𝑒𝑛𝑔ℎ𝑒𝑚𝑎𝑡𝑎𝑛𝐵𝑖𝑎𝑦𝑎

𝑇𝑜𝑡𝑎𝑙𝐵𝑖𝑎𝑦𝑎 =10.114.503

583.589.889= 1,73%

Berikut adalah perbandingan laba sebelum dilakukan target costing dan setelah dilakukan target costing,

Tabel 3.

Perbandingan Laba Sebelum Target Costing dan Sesudah Target Costing

Perbandingan Laba

Keterangan Sebelum Target Costing

Setelah Target

Costing Kenaikan/Penurunan

Harga jual produk 2500 2500

24,71

Harga pokok produk 2288 2248,09

Laba 227,20 251,91

% Laba 9,93% 10,93% 10,07% dari harga

jual Sumber: Data Primer Yang Diolah, 2018

Berdasarkan penjelasan tersebut, maka dapat dikatakan bahwa penerapan target costing dapat memberikan kontribusi positif bagi UD. Sumber Rejeki, hal tersebut ditunjukkan dengan adanya kenaikan laba sebesar 10,07%.

PENUTUP Kesimpulan

Sebelum dilakukan target costing, penetapan harga sebesar Rp. 2500,- oleh perusahaan menyebabkan penurunan laba yang diperoleh perusahaan dari yang seharusnya 10% dari total biaya produk menjadi 9,93% saja. Hal ini terjadi karena perusahaan menetapkan harga jual pasar Rp. 2.500,- per Kg lebih kecil dari harga pokok produksi produk per Kg, yaitu sebesar Rp.

2.288,- dengan alasan agar produk dapat bersaing dipasaran. Setelah dilakukan target costing dengan melakukan pemangkasan pada biaya telepon, listrik, biaya distribusi, dan biaya pengemasan, menjadikan harga pokok produksi per Kg konsentrat UD. Sumber Rejeki turun

16

menjadi Rp. 2.248,09 dari harga pokok produksi sebelumnya yang sebesar Rp. 2.288,-. Hal tersebut pada akhirnya meningkatkan % laba yang diperoleh dari 9,93% menjadi 10,93% atau naik 10,07%, maka penerapan target costing memberikan kontribusi positif bagi UD. Sumber Rejeki.

Saran

Berdasarkan hasil pembahasan dan kesimpulan atas penelitian ini, penulis memberikan saran kepada pengelola UD. Sumber Rejeki untuk menggunakan target costing sebagai metode peningkatan laba dan pengefisiensian biaya overhead pabrik, seperti: biaya telepon, listrik, biaya distribusi, dan biaya pengemasan.

Penelitian Mendatang

Bagi penelitian mendatang yang tertarik untuk melakukan penelitian tentang topik yang sama hendaknya terlebih dahulu melakukan pendekatan secara lebih baik kepada pihak pemilik perusahaan sehingga tidak mengalami banyak kendala seperti yang peneliti hadapi saat memperoleh data.

17 DAFTAR PUSTAKA

Blocher, J. Edward., Kung H.C., Thomas W.L. 2008. Manajemen Biaya. Terjemahan Dra.A.Susty Ambarriani, M.Si.,Akt. Jakarta: Salemba Empat.

Ferryanto, Ari Iskandar. 2013. Analisis Penerapan Metode Target Costing Dalam Peningkatan Laba Produk Pada Industri Makanan Ringan Katarina Eggroll. Jurnal Ekonomika dan Bisnis (Tahun 2013).

Hongren, Charles T, Srikant M Datar, and Foster G. 2006. Cost Accounting: A Managerial Emphasis (12 Ed). USA: Prentice Hall International, Inc.

Iswahyudi,B, 2011.Pengaruh Faktor Karakteristik Pengusaha Berupa Pengetahuan Akuntansi Dan Pengalaman Usaha Terhadap Penyusunan Laporan Keuangan Dalam Bentuk Catatan Keuangan Sederhana (Studi Kasus Pada Usaha Dagang Di Pasar Raya I dan II Salatiga).Skripsi UKSW, Salatiga.

Itoh, M. 1992. The Japanese model of Post Fordism. In: M. Storper, & A.J. Scott (Eds.), Pathways to Industrialization and Regional Development. London and New York:

Routledge.

Kusuma, Indra Lila, and Ayu Noordia Soerono.2008. Target Costing: Alternatif Terbaik Penentuan Cost.

Lipietz, A, 1992.Toyotism nihon wo meguru kokusai ronso to post-Fordism [Post-Fordism and the international debate around Toyotist Japan]. Kansai University Keizai Ronshu 42(1) 99–115.

Lopez, Oro Lavia, and Martin R. W. Hiebl. 2015. "Management Accounting in Small and Medium-Sized Enterprises: Current Knowledge and Avenues for Further Research."

Journal Of Management Accounting Research,Vol. 27,No. 1 : 81-119.

Mulyadi.2007. Activity Based Cost System. Yogyakarta: UPP STIM YKPN.

Rudianto.2006. Akuntansi Manajemen. PT Grasindo, Jakarta.

Wiguna, Fenny Lestari, and Partogian Sormin. 2007. "Penerapan Target Costing Untuk Meningkatkan Keuangan Bersaing: Studi Kasus Pada PT Smart Ledi." Jurnal Akuntansi dan Keuangan , Vol 1 no 1 (April): 79-92.

Yasuhiro, M. 1991. Target Costing And Kaizen Costing In Japanese Automobile Companies.

Jmar, Volume 3.

18 LAMPIRAN

PANDUAN WAWANCARA

NAMA : Dwi Agustina

JABATAN : Manager Marketing

PENDIDIKAN : Pascasarjana

1. Bagaimana sejarah UD. Sumber Rejeki?

UD. Sumber Rejeki didirikan oleh Rizka Dwi Prasetyo tahun 2013 dengan alamat di Jl.

Diponegoro Km. 1 Desa Sumogawe Kecamatan Getasan Kabupaten Semarang. UD.Sumber Rejeki merupakan usaha dagangbahan baku konsentrat dan alat produksi selain itu UD.Sumber Rejekibergerak dalam bidang pembuatan konsentratternak.

2. Bagaimana proses pembuatan konsentrat?

Proses pembuatan konsentratnya yaitu dengan cara bahan baku yang ada kemudian dicampur secara manual dan digiling dengan mesin hammer setelah itu masuk ke proses mixing dan sampai ke tahap packing.

3. Disini biaya-biaya yang dikeluarkan apa saja?

Biaya-biaya disini yang dikeluarkan ada biaya untuk bahan bakunya itu sendiri selain itu gaji , biaya pengemasan, biaya angkut bahan baku, telepon, listrik, pemeliharaan mesin, administrasi umum, biaya penjualan.

4. Data harga masing-masing bahan yang dibutuhkan?

No. Biaya yang dikeluarkan Biaya

Harga Volume Rp.

Pollard 3.123 33.884 105.811.400

Roti 1.807 39.712 71.757.720

B. Sawit 1.471 51.796 76.171.000

K. Kopi 1.000 36.781 36.781.000

Calsite 572 28.890 16.514.000

CGF (Corn Gluten Feed) 3.173 27.940 88.664.000

K. Kacang 1.138 30.064 34.222.400

Pengemasan 12.569.419

Listrik 30.400.000

Telpon 715.000

Biaya Angkut Bahan Baku 8.621.000

Pemeliharaan Mesin 2.300.000

Gaji 51.000.000

19

Biaya Adm/Umum 39.000.000

Biaya Penjualan 9.062.950

5. Berapa harga pasar untuk produk konsentratnya?

Harga produk per Kg nya Rp. 2500,00.

6. Supplier untuk kebutuhan karung?

Perusahaan selama ini menggunakan karung ukuran 50Kg (60x100) dengan harga Rp.

1.800,00 yang diperoleh dari supplier karung di daerah Purwakarta.

7. Distribusi produk kemana saja?

Selama ini distribusinya sampai ke daerah-daerah, seperti: Kab. Semarang, Kab. Magelang, Kab. Boyolali, Kec. Ambarawa, dan paling jauh di Kab. Karangayar.

8. Kebijakan yang ditempuh perusahaan untuk pengiriman produk?

Selama ini UD. Sumber Rejeki sama sekali tidak mengenakan biaya kirim untuk pengiriman dalam kota maupun luar kota (paling jauh di Kabupaten Karangayar), dan ini merupakan kebijakan yang diambil sebagai salah satu bentuk pelayanan kepada konsumen. Pengiriman ke daerah Karangayar sebulan rata-rata sampai 8 kali.