SKRIPSI

PENGARUH INCOME SMOOTHING, KEBIJAKAN DIVIDEN, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP EARNINGS

RESPONSE COEFFICIENT (STUDI EMPIRIS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI PERIODE

2016-2018)

OLEH

INTAN MANULLANG 180522016

PROGRAM STUDI STRATA-1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2020

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh income smoothing, kebijakan dividen, leverage, dan ukuran perusahaan terhadap Earnings Response Coefficient (ERC). Penelitian ini dilatarbelakangi karena terdapat ketidakkonsistenan pada hasil penelitian terdahulu pada setiap variabel independen terhadap variabel dependennya.

Populasi yang digunakan dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016-2018.

Metode penelitian ini adalah metode sampling jenuh, yang merupakan bagian dari teknik non-probability sampling, yaitu teknik pengambilan sampel yang tidak memberi peluang atau kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Dalam metode sampling jenuh, keseluruhan populasi dijadikan sampel. Pengumpulan data yang diperlukan dilakukan dengan cara mengunduh laporan keuangan setiap perusahaan melalui situs www.idx.co.id.

Hasil dari penelitian ini menyatakan bahwa income smoothing dan leverage berpengaruh negatif terhadap ERC, kebijakan dividen dan ukuran perusahaan berpengaruh positif terhadap ERC, dan secara simultan variabel independen berpengaruh terhadap variabel dependen.

Kata Kunci : Income smoothing, kebijakan dividen, leverage, ukuran perusahaan, earnings response coefficient

ABSTRACT

This study aimed to examine the effect of income smoothing, dividend policy, leverage and firm size on earnings response coefficient. The background of this study is the inconsistency of the previous studies on the effect of independent variables with the dependent variable.

The population used are all the food and beverage companies listed in Indonesia Stock Exchange from 2016 until 2018. The research-method used is saturation-sampling which is a part of non-probability sampling, means a sampling technique where the odds of any member being selected for a sample cannot be calculated randomly. In saturation-sampling method all of the population becomes the samples. The collected data got by downloading the annual report from www.idx.co.id.

This research shows that income smoothing and leverage give a negative impact on ERC, dividend policy and firm size positively effect ERC, simultaneously the independent variables effect the dependent variable.

Keywords : Income smoothing, dividend policy, leverage, firm size, earnings response coefficient

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yang Maha Esa, karena kemurahan dan kasih KaruniaNya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Income Smoothing, Kebijakan Dividen, Leverage, dan Ukuran Perusahaan terhadap Earnings Response Coefficient (Studi Empiris pada Perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2016-2018.”

Adapun skripsi ini diselesaikan untuk memenuhi persyaratan dalam mendapatkan gelar sarjana pada program Strata-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penulis laporan ini masih terdapat banyak kekurangan namun kiranya, semoga tugas akhir ini dapat berguna di lain waktu untuk kepentingan lainnya. Dengan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak yang telah banyak berkontribusi untuk membantu penulis dalam penyelesaian skripsi ini, ditujukan kepada:

1. Bapak Prof. Dr. Ramli, SE., M. S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE., MAFIS., Ak., CPA, CA, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE., M.Acc, Ak, CA, CMA, selaku dosen pembimbing yang telah membantu penulis dalam memberikan bimbingan dan pengarahan dalam penulisan skripsi ini.

4. Ibu Dra. Mutia Ismail, MM, Ak, selaku dosen penguji dan Bapak Abdillah Arif Nasution, SE., M.Si, Ak, yang telah membantu penulis dengan memberikan segala masukan dan saran dalam proses penulisan skripsi ini.

5. Ayah dan adik penulis yang telah banyak meluangkan waktunya untuk membantu penulis dalam hal materi dan moril.

6. Terntuk teman penulis Kartini Tampubolon, yang senantiasa memberi masukan dan dukungan doa setiap waktu, untuk Felix David, Jos Louis, Priscila Adelina, Ruth Utami dan Jun yang juga turut ikut membantu proses penulisan skripsi ini dan terkhusus untuk Apriyani Saragih yang senantiasa menemani penulis hingga proses bimbingan skripsi selesai.

Akhir kata penulis ucapkan terima kasih banyak. Semoga skripsi ini kiranya dapat menjadi manfaat bagi kita semua. Semoga Tuhan Yang Maha Esa selalu memberkati kita.

Medan, ……….

Penulis,

Intan Manullang NIM 180522016

DAFTAR ISI

Halaman

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

BAB I PENDAHULUAN ... 1

1.1 LATAR BELAKANG... 1

1.2 RUMUSAN MASALAH ... 12

1.3 BATASAN PENELITIAN ... 13

1.4 TUJUAN PENELITIAN ... 13

1.5 MANFAAT PENELITIAN ... 14

BAB II TINJAUAN PUSTAKA ... 15

2.1 LANDASAN TEORI ... 15

2.1.1 KOEFISIEN RESPON LABA (ERC)... 15

2.1.2 INCOME SMOOTHING... 19

2.1.3 KEBIJAKAN DIVIDEN ... 21

2.1.4 LEVERAGE ... 23

2.1.5 UKURAN PERUSAHAAN ... 24

2.2 PENELITIAN TERDAHULU ... 25

2.3 KERANGKA KONSEPTUAL & HIPOTESIS PENELITIAN 28 2.3.1 KERANGKA KONSEPTUAL ... 28

2.3.2 HIPOTESIS PENELITIAN... 29

BAB III METODE PENELITIAN ... 30

3.1 JENIS PENELITIAN ... 30

3.2 DEFINISI OPERASIONAL... 30

3.2.1 VARIABEL DEPENDEN... 31

3.2.2 VARIABEL INDEPENDEN... 31

3.3 POPULASI DAN SAMPEL... 35

3.4 JENIS DAN SUMBER DATA... 36

3.5 METODE PENGUMPULAN DATA ... 37

3.6 METODE ANALISIS ... 37

3.6.1 STATISTIK DESKRIPTIF ... 37

3.6.2 UJI ASUMSI KLASIK... 38

3.6.2.1 UJI NORMALITAS... 38

3.6.2.2 UJI MULTIKOLINIEARITAS... 39

3.6.2.3 UJI HETEROSKEDASTISITAS... 39

3.6.2.4 UJI AUTOKORELASI ... 40

3.6.3 UJI ANALISIS LINEAR BERGANDA ... 41

3.6.4 UJI HIPOTESIS ... 42

3.6.4.1 ANALISIS KORELASI... 42

3.6.4.2 UJI KOEFISIEN DETERMINASI ... 43

3.6.4.3 UJI SIGNIFIKANSI SIMULTAN (UJI F) ... 44

3.6.4.4 UJI SIGNIFIKANSI PARSIAL (UJI T) ... 44

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1 HASIL PENELITIAN ... 46

4.1.1 ANALISIS STATISTIK DESKRIPTIF... 46

4.1.2 UJI ASUMSI KLASIK ... 47

4.1.2.1 UJI NORMALITAS DATA ... 47

4.1.2.2 UJI MULTIKOLINEARITAS ... 50

4.1.2.3 UJI HETEROSKEDASTISITAS ... 51

4.1.2.4 UJI AUTOKORELASI ... 52

4.1.3 UJI ANALISIS REGRESI LINEAR BERGANDA ... 54

4.1.4 UJI HIPOTESIS ... 55

4.1.4.1 ANALISIS KORELASI ... 55

4.1.4.2 UJI KOEFISIEN DETERMINASI ... 57

4.1.4.3 UJI SIGNIFIKANSI SIMULTAN (UJI F) ... 58

4.1.4.4 UJI SIGNIFIKANSI PARSIAL (UJI T) ... 59

4.2 PEMBAHASAN... 61

4.2.1 PENGARUH INCOME SMOOTHING TERHADAP ERC ...61

4.2.2 PENGARUH KEBIJAKAN DIVIDEN TERHADAP ERC ... 62

4.2.3 PENGARUH LEVERAGE TERHADAP ERC ... 64

4.2.4 PENGARUH UKURAN PERUSAHAAN TERHADAP ERC 65 4.2.5 Pengaruh Income Smoothing, Kebijakan Dividen, Leverage, dan Ukuran Perusahaan secara simultan terhadap ERC. 66 BAB V KESIMPULAN DAN SARAN ... 67

5.1 KESIMPULAN ... 67

5.2 SARAN... 68

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perubahan Laba dan Harga Saham ... 2

1.2 Research Gap ... 11

2.1 Penelitian Terdahulu ... 25

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 34

3.2 Daftar Populasi dan Sampel ... 36

3.3 Pengambilan Keputusan Uji Autokorelasi ... 41

3.4 Kategori Koefisien Korelasi ... 43

4.1 Statistik Deskriptif ... 46

4.2 Uji Normalitas ... 48

4.3 Uji Multikolinearitas ... 50

4.4 Uji Heteroskedastisitas dengan Metode Glejser ... 51

4.5 Uji Autokorelasi ... 52

4.6 Uji Autokorelasi (Run Test) ... 53

4.7 Uji Analisis Regresi Linear Berganda ... 54

4.8 Uji Analisis Korelasi ... 56

4.9 Uji Koefisien Determinasi... 57

4.10 Uji Signifikansi Simultan ... 58

4.11 Uji Signifikansi Parsial ... 60

DAFTAR GAMBAR

No. Tabel Judul Halaman

1.1 Persentase Kenaikan Laba dan Harga Saham DLTA.... 3

1.2 Persentase Kenaikan Laba dan Harga Saham ICBP ... 4

1.3 Persentase Kenaikan Laba dan Harga Saham INDF ... 5

1.4 Persentase Kenaikan Laba dan Harga Saham SKBM ... 6

1.5 Persentase Kenaikan Laba dan Harga Saham ULTJ... 7

2.1 Kerangka Konseptual ... 28

4.1 Histogram Pengujian Asumsi Normalitas ... 49

4.2 Asumsi Normalitas ... 49

4.3 FTabel menggunakan Ms. Excel ... 59

4.4 TTabel menggunakan Ms. Excel ... 61

PENDAHULUAN 1.1 Latar Belakang

Pasar modal telah berlangsung dengan sangat ketat dimulai sejak Indonesia mulai menghadapi era Masyarakat Ekonomi Asean (MEA).

Menurut UU No. 8 Tahun 1995 dalam Lembaran Negara Republik Indonesia Tahun 1995, arti pasar modal adalah suatu aktivitas yang berhubungan dengan perdagangan efek dan penawaran umum, perusahaan publik yang berhubungan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berhubungan dengan efek. Dengan kata lain, pasar modal merupakan kegiatan yang dilakukan oleh perusahaan dalam menghimpun dana modal dalam bentuk saham oleh investor. Keputusan investor dalam membeli saham di sebuah perusahaan sejalan dengan ekspektasinya terhadap return yang akan diterima di masa depan. Dalam menilai return saham yang akan diterima, para investor menggunakan informasi laba sebagai tolak ukurnya.

Menurut Nugraheni dan Supatmi (2008) dalam Ginting (2014), laba mempunyai kandungan informasi yang penting karena digunakan oleh pihak manajemen untuk menyampaikan informasi mengenai kinerja dan prospek perusahaan di masa depan. Ilhamuddin Purba (2019) menyatakan bahwa informasi laba adalah indikator keberhasilan atau kegagalan perusahaan dalam menjalankan aktivitasnya, sehingga tak jarang kali investor menggunakan hal ini menjadi dasar pada merogoh keputusan berinvestasi. Salah satu

Sumber: Bursa Efek Indonesia, data diolah peneliti, 2019

pengukuran untuk menghitung hubungan antara return dan laba adalah koefisien respon laba (earnings response coefficient atau ERC)

ERC menurut Cho dan Jung (1991) didefinisikan dengan “ERC is the effect of a dollar of unexpected earnings on stock returns and, in principle can be measured as the slope coefficient in the regression of abnormal stock returns on unexpected earnings”.

Asumsi yang menjadi dasar atas penelitian atas ERC ini adalah bahwa investor akan secara berbeda-beda merespon informasi laba yang dikeluarkan perusahaan.

Tabel 1.1

Perubahan Laba dan Harga Saham

Berikut ini penjelasan sesuai dengan Tabel 1.1 di atas, dimana terdapat fenomena perubahan harga saham pada saat laba diumumkan pada periode tahun 2016-2018 pada perusahaan makanan dan minuman yang terdaftar di BEI.

Gambar 1.1

Persentase Kenaikan Laba dan Harga Saham DLTA

Sumber: Output Tabel 1.1, data diolah peneliti, 2020

Pada perusahaan Delta Djakarta Tbk (DLTA), pada laporan keuangan tahun 2015 memperoleh laba sebesar Rp. 191.304 juta dengan harga saham penutupan pada tanggal 31 Desember adalah sebesar Rp. 5.200/lbr. Pada tahun 2016, perusahaan mengalami kenaikan laba menjadi Rp 258.831 juta, namun mengalami penurunan sebesar 0,04% pada harga saham per lembarnya menjadi Rp 5.000/lbr. Pada tahun 2017, perusahaan mengalami kenaikan pada laba sebesar 0,06% menjadi Rp. 276.390 juta dengan harga saham kembali mengalami penurunan sebesar 0.08% menjadi Rp. 4.590/lbr. Pada tahun 2018 dimana laba meningkat menjadi Rp. 347.690 juta dan diikuti dengan kenaikan harga saham menjadi Rp. 5.500/lbr.

Gambar 1.2

Persentase Kenaikan Laba dan Harga Saham ICBP

Sumber: Output Tabel 1.1, data diolah peneliti, 2020

Pada perusahaan lain seperti Indofood CBP Sukses Makmur (ICBP), pada laporan keuangan tahun 2015 memperoleh laba sebesar Rp 3.635.216 juta dengan harga saham penutupan sebesar Rp. 13.475/lbr. Pada tahun 2016, perusahaan mengalami penurunan laba sebesar 0,17% yaitu menjadi Rp.

3.025.095 juta dan sejalan dengan menurunnya harga saham menjadi Rp.

8.575/lbr. Pada tahun 2017, laba kembali meningkat menjadi Rp. 3.531.220 juta dan diiringi kenaikan harga saham sebesar Rp. 8.900. Pada tahun 2018, perusahaan juga mengalami kenaikan pada laba dan harga saham per lembar masing-masing sebesar Rp. 5.206.867 juta dan Rp. 10.450/lbr.

Gambar 1.3

Persentase Kenaikan Laba dan Harga Saham INDF

Sumber: Output Tabel 1.1, data diolah peneliti, 2020

Indofood Sukses Makmur Tbk (INDF) pada tahun 2015 menerima laba sebesar Rp 4.867.347 juta dengan harga saham penutupan sebesar Rp.

5.035/lbr. Pada tahun 2016 perusahaan mengalami kenaikan laba menjadi Rp.

4.984.305 juta dengan harga saham sebesar Rp. 7.706/lbr. Di tahun 2017 laba mengalami kenaikan sebesar 0,001% menjadi sebesar Rp. 4.991.269 dengan persentase penurunan harga saham sebesar 0,01% menjadi sebesar Rp.

7.625/lbr. Di tahun 2018, laba perusahaan mengalami kenaikan menjadi Rp 6.350.788 namun harga saham mengalami penurunan sebesar 0,02% yaitu menjadi Rp. 7.450/lbr.

Gambar 1.4

Persentase Kenaikan Laba dan Harga Saham SKBM

Sumber: Output Tabel 1.1, data diolah peneliti, 2020

Pada perusahaan Sekar Bumi Tbk (SKBM) di tahun 2015 memperoleh laba sebesar Rp. 40.360.748 juta dengan harga saham penutupan sebesar Rp 945/lbr. Di tahun berikutnya, laba mengalami penurunan sebesar 0,47% menjadi sebesar Rp. 21.144.246 juta disertai dengan penurunan harga saham menjadi Rp 640/lbr. Pada tahun 2017, Sekar Bumi kembali mengalami kenaikan laba menjadi Rp. 24. 053.484 dan kenaikan harga saham menjadi Rp 715/lbr. Namun, pada tahun 2018 laba dan harga saham mengalami penurunan masing-masing menjadi sebesar Rp. 17.482.116 juta dan Rp 695/lbr.

Gambar 1.5

Persentase Kenaikan Laba dan Harga Saham ULTJ

Sumber: Output Tabel 1.1, data diolah peneliti, 2020

Ultra Jaya Milk Industry Tbk (ULTJ) pada laporan keuangan tahun 2015 menyatakan laba sebesar Rp. 524.199 juta dengan harga saham penutupan Rp.

3.945/lbr. Di tahun berikutnya, Ultra Jaya Milk mengalami kenaikan laba menjadi Rp. 699.894 dengan harga saham yang juga meningkat menjadi Rp.

4.570/lbr. Pada tahun 2017 laba mengalami kenaikan sebesar 0.002% menjadi sebesar Rp. 701.364 juta namun harga saham mengalami penurunan sebesar 0,71% yaitu menjadi Rp 1.295/lbr. Kemudian, pada tahun 2018, laba kembali meningkat menjadi Rp. 702.345 juta dengan harga saham yang juga meningkat menjadi Rp. 1.350/lbr.

Berdasarkan fenomena yang terpapar di atas, tidak selamanya kenaikan laba diikuti dengan kenaikan harga saham. Dalam Tabel 1.1 telah dibuktikan dimana setiap emiten memiliki sensitivitas yang berbeda-beda dalam merespon laba. Apabila pasar bereaksi kuat terhadap pengumuman laba maka dapat disimpulkan bahwa nilai ERC-nya tinggi dan sebaliknya, reaksi yang

lemah terhadap pengumuman laba mencerminkan rendahnya nilai ERC suatu perusahaan.

Penelitian-penelitian ERC yang terdahulu dipengaruhi beberapa faktor, seperti risiko, struktur modal, persistensi laba, kesempatan bertumbuh perusahaan, dan kandungan informasi harga (Scott, 2003). Baettie et al (1994) dalam Assih dan Gudono (2000) menyebutkan bahwa perhatian investor sering kali hanya terpusat pada informasi laba, bukan bagaimana prosedur yang digunakan perusahaan untuk mengeluarkan informasi laba tersebut.

Sehingga, hal ini dapat dimanfaatkan manajemen perusahaan untuk memanipulasi laba yang dimana salah satu metodenya adalah perataan laba (income smoothing).

Income smoothing didefinisikan sebagai suatu cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai target yang diinginkan baik secara artificial yaitu melalui metode akuntansi maupun secara riil yaitu melalui transaksi. Sebagian besar tindakan perataan laba dilakukan oleh perusahaan-perusahaan yang labanya cenderung berfluktuasi dari tahun ke tahun. Semakin besar perusahaan, semakin naik juga kecenderungan untuk memanajamen laba. (Etemadi et al, 2012)

Pada penelitian sebelumnya, menurut Teoh dan Wong (1993), faktor- faktor yang mempengaruhi ERC antara lain pertumbuhan dan persistensi laba, risiko dan ukuran KAP. Penelitian Khairunnisa Harahap (2004) menyatakan bahwa income smoothing berhubungan positif dengan ERC atau dengan kata

lain pasar merespon laba yang dihasilkan dari praktik perataan laba. Peneliti juga menunjukkan bahwa perataan laba berhubungan dengan future ERC.

Laporan keuangan yang menjadi sumber informasi bagi investor akan lebih kredibel jika sudah diaudit oleh audit eksternal. Semakin berkompetensi auditor yang mengaudit laporan keuangan, makan investor akan semakin meyakini bahwa informasi yang terkandung dalam laporan keuangan tersebut adalah berkualitas dan akurat.

Penelitian-penelitian dalam menguji hipotesis pensinyalan dividen tradisional yang berisi informasi untuk mengukur reaksi pasar terhadap pengumuman perubahan dividen, serta perubahan laba masa depan dengan menggunakan pendekatan berbeda. Skinner (2004) menguji kandungan informasi dividen dengan menguji laba secara terus menerus. Skinner menemukan bukti konsisten dengan laba saat ini yang dilaporkan dari perusahaan yang membayar dividen lebih pasti di masa depan dan hal ini lebih jelas untuk perusahaan besar yang membayar dividen dalam jumlah lebih besar.

Dalam penelitian Fauzan dan Purwanto (2017), leverage merupakan penggunaan aset dan sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham.

Leverage perusahaan yang lebih tinggi akan menghasilkan respon pasar yang lebih rendah dan mungkin berdampak negatif pada nilai ERC. Ini dikarenakan, jika perusahaan dengan rasio leverage yang tinggi melaporkan laba, perusahaan akan berprioritas untuk membayar utang kepada kreditor daripada

membagikan dividen kepada investor, sehingga membuat reaksi investor negatif. Dhaliwal, et al (1991) menunjukkan bahwa leverage berhubungan negatif dengan ERC (Scott, 2012).

Ukuran perusahaan diwakili oleh total aktiva yang sebelumnya dilakukan penelitian oleh Arfan dan Antasari (2008) dan Rofika (2013) dengan meneliti hubungan ukuran perusahaan terhadap ERC. Total aktiva menunjukkan bahwa perusahaan telah memasuki tahap matang. Pada tahap ini, perusahaan memiliki prospek yang baik dalam jangka panjang dan lebih stabil dan lebih menguntungkan daripada perusahaan kecil. Kenaikan tingkat laba akan merespon positif terhadap kinerja manajemen dan niscaya akan berdampak pada nilai ERC yang tinggi. Oleh karna itu perusahaan besar cenderung lebih mudah mendapatkan dana pinjaman dari kreditor karena mereka dapat menjamin pembayaran dengan jumlah aktiva yang besar. Hal ini dinyatakan dalam hasil penelitian Arfan dan Antasari (2008) dan Rofika (2013).

Tabel 1.2 Research Gap Variabel

Independen Peneliti Hasil Penelitian

Income Smoothing

Khairunnisa (2004) Berpengaruh positif Istifarda (2015) Berpengaruh negatif Amrie & Vinola (2016) Berpengaruh positif Kebijakan Dividen

Etty (2008) Berpengaruh negatif Rene dan Iran (2009) Berpengaruh tidak

signifikan

Amrie & Vinola (2016) Tidak berpengaruh Leverage

Sanjay Kallapur (1994) Berpengaruh positif Bukit dan Hartono (2000) Tidak berpengaruh Uyara dan Tuasikal (2002) Berpengaruh positif Amrie & Vinola (2016) Tidak berpengaruh Ukuran Perusahaan

Etty (2008) Berpengaruh negatif Rene dan Iran (2009) Berpengaruh signifikan Amrie & Vinola (2016) Tidak berpengaruh Reynaldo (2018) Berpengaruh negatif Sumber: Ringkasan dari beberapa penelitian, data diolah peneliti, 2019

Dari Tabel 1.2, dapat dilihat bahwa terdapat ketidakkonsistenan pada hasil penelitian setiap variabel independen terhadap variabel dependennya, sehingga oleh karena itu perlu diteliti kembali. Penelitian ini merupakan replikasi dari penelitian Amrie Hermansyah dan Vinola Herawaty yang berjudul “Pengaruh Income Smoothing, Kebijakan Dividen, Leverage dan Ukuran Perusahaan terhadap Earnings Response Coefficient dan Future Earnings Response Coefficient”, dimana variabel dependennya adalah Earnings Response Coefficient dan Future Earnings Response Coefficient dan variabel independennya adalah income smoothing, kebijakan dividen, leverage, dan ukuran perusahaan. Penelitian ini dilakukan pada tahun 2016 dan objeknya adalah perusahaan non-financial yang terdaftar pada BEI pada periode 1 Januari 2007 sampai 31 Desember 2013.

Penelitian pada perusahaan makanan dan minuman dipilih dengan alasan bahwa jumlah perusahaan sub-sektor ini merupakan yang paling dominan pada sektor manufaktur. Sehingga kesimpulan atas hasil penelitian ini nantinya dapat mewakili perusahaan manufaktur secara keseluruhan dalam BEI.

Berdasarkan paparan di atas, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Income Smoothing, Kebijakan Dividen, Leverage dan Ukuran Perusahaan terhadap Earnings Response Coefficient (Respon Laba) (Studi Empiris pada Perusahaan Makanan dan Minuman yang Terdaftar di BEI pada tahun 2016-2018).”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang dipaparkan di atas, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1) Apakah Income Smoothing berpengaruh terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018?

2) Apakah Kebijakan Dividen berpengaruh terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018?

3) Apakah Leverage berpengaruh terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018?

4) Apakah Ukuran Perusahaan berpengaruh terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018?

5) Apakah Income Smoothing, Kebijakan Dividen, Leverage dan Ukuran Perusahaan berpengaruh secara simultan terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia pada tahun 2016-2018?

1.3 Batasan Penelitian

Dikarenakan luasnya ruang lingkup atas faktor-faktor yang mempengaruhi ERC, maka penulis akan membatasi cakupan penelitian atas hal-hal berikut ini:

1) Perusahaan yang diteliti adalah perusahaan makanan dan minuman yang terdaftar di BEI.

2) Periode pengamatan penelitian dari tahun 2016 sampai dengan tahun 2018.

3) Data yang digunakan dalam penelitian ini adalah data sekunder yang disajikan dalam laporan tahunan yang dipublikasikan perusahaan.

4) Variabel dependen penelitian ini adalah ERC.

5) Variabel independen dalam penelitian ini adalah income smoothing, kebijakan dividen, leverage, dan ukuran perusahaan.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini yaitu untuk mengetahui, menganalisis, dan menguji tentang:

1) Pengaruh income smoothing terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018.

2) Pengaruh kebijakan dividen terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018.

3) Pengaruh leverage terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018.

4) Pengaruh ukuran perusahaan terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2016-2018.

5) Pengungkapan income smoothing, kebijakan dividen, leverage, dan ukuran perusahaan berpengaruh secara parsial ataupun simultan terhadap ERC pada perusahaan makanan dan minuman di Bursa Efek Indonesia pada tahun 2016-2018.

1.5 Manfaat Penelitian

Dengan adanya penelitian ini, diharapkan dapat bermanfaat bagi pihak- pihak yang berkepentingan. Adapun manfaat yang dapat diperoleh antara lain:

1) Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi kontribusi yang positif untuk mengembangkan ilmu pengetahuan dalam hal wawasan mengenai respon laba sebuah perusahaan.

2) Bagi penulis, hasil penelitian ini diharapkan dapat menjadi referensi untuk memperluas pengetahuan penulis mengenai pengaruh income smoothing, kebijakan dividen, leverage, dan ukuran perusahaan terhadap ERC.

3) Bagi investor dan calon investor, diharapkan hasil penelitian ini dapat dijadikan sebagai sumber referensi atas faktor-faktor yang mempengaruhi keputusan dalam berinvestasi.

4) Bagi peneliti selanjutnya, dapat dijadikan sebagai bahan referensi dalam melakukan penelitian yang lebih luas mengenai variabel-variabel yang

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Koefisien Respon Laba (Earnings Response Coefficient)

Definisi ERC menurut Cho dan Jung (1991) disebutkan sebagai efek setiap dollar dari laba kejutan terhadap return saham dan biasanya diukur degan slope koefisien dalam regresi abnormal return dan laba kejutan dari rata-rata tingkat abnormal return. Hal ini menyatakan bahwa ERC adalah reaksi atas laba yang diumumkan oleh perusahaan. Pendekatan teoritis ERC menurut Cho dan Jung (1991) diklasifikasikan menjadi dua kelompok, yaitu:

a) Model penilaian berbasis keekonomisan informasi (information economics based valuation model), dikembangkan oleh Holthausen dan Verrechia (1988), menunjukkan bahwa kekuatan respon investor terhadap sinyal informasi laba (ERC) merupakan fungsi dari ketidakpastian di masa yang akan datang. Semakin buruk sinyal informasi laba, maka ERC akan semakin rendah.

b) Model penilaian berbasis time series (time series based valuation model), dikembangkan oleh Beaver, Lambert dan Morse (1980), mengasumsikan bahwa ERC merupakan fungsi dari time-series processes sebagai variabel informasi yang dapat memprediksi banyaknya dividen.

Penelitian ERC berdasarkan aspek empiris, digolongkan menjadi 2 kelompok, yaitu:

a) Penelitian tentang determinan ERC

Penelitian ini biasanya mengukur ERC sebagai suatu hubungan laba akuntansi dengan return saham dengan menggunakan periode panjang dengan fokus utama untuk mengidentifikasi determinan, tanpa mengaitkannya dengan peristiwa tertentu.

b) Penelitian tentang kandungan informasi laba

Menurut Muhammad dan Pamudji (2014) dengan memperhatikan tingkat ERC, investor dapat menilai kualitas informasi yang diungkapkan perusahaan bersangkutan. Baik atau buruknya kualitas laba tergantung pada abnormal return saham.

Apabila laba terus meningkat maka kemungkinan besar harga saham juga diprediksikan akan mengalami kenaikan.

Penelitian mengenai ERC sudah banyak dilakukan oleh peneliti-peneliti sebelumnya. Ekawati (2008) mendefinisikan ERC sebagai kuat lemahnya reaksi pasar terhadap pengumuman laba, sehingga dapat digunakan untuk memprediksi kandungan informasi laba yang dihasilkan oleh laporan laba. Penelitian Imhoff dan Lobo (1992) melihat reaksi harga saham terhadap laba kejutan berhubungan dengan kualitas angka earnings yang dilaporkan.

Banyak penelitian telah menggunakan ERC sebagai indikator

umum, dapat dikatakan bahwa semakin tinggi koefisien respon laba, semakin baik, karena ini menunjukkan bahwa informasi yang terkandung juga lebih tinggi kualitas dan nilainya. Seperti yang sudah dijelaskan oleh Hayn (1995) bahwa perusahaan yang melaporkan laba, nilai ERC perusahaan tersebut lebih tinggi dibanding dengan perusahaan yang dalam laporannya menginformasikan kerugian. Sama halnya dengan penelitian yang dilakukan oleh Hevaz dan Siougle (2011) yang menyatakan bahwa perusahaan yang melaporkan laba bersih memiliki nilai ERC yang signifikan positif, sedangkan perusahaan yang mengalami kerugian tidak berpengaruh terhadap ERC secara signifikan.

Penelitian ini menggunakan teori sinyal (signaling theory) untuk menjembatani variabel dependen dengan variabel independen.

Informasi merupakan unsur penting bagi pelaku bisnis maupun investor karena di dalam informasi terdapat sajian keterangan, catatan atau gambaran baik dalam masa lalu, saat ini ataupun masa yang akan datang menyangkut kelangsungan hidup perusahaan. Informasi yang lengkap, relevan dan akurat sangat diperlukan dalam pengambilan keputusan oleh investor. Kurangnya informasi bagi pihak luar mengenai perusahaan menyebabkan para investor melindungi diri dengan memberikan harga yang rendah untuk perusahaan.

Pengungkapan dalam laporan keuangan akan membantu pengguna laporan keuangan untuk memahami informasi yang

terkandung di dalamnya. Sudarma dan Ni Made (2015:25) menjelaskan bahwa kegagalan dalam memahami laporan keuangan mengakibatkan beberapa perusahaan mengalami kesalahan penilaian (misvalued), baik undervalued maupun overvalued. Dikarenakan oleh asimetri informasi yang sedemikian rupa, maka perusahaan perlu memberikan sinyal kepada para pengguna laporan keuangannya.

Isyarat atau sinyal adalah suatu tindakan yang diambil manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham and Ehrhardt: 2005).

Pada waktu informasi diumumkan, para pelaku pasar akan menganalisis informasi tersebut terlebih dahulu untuk mengetahui apakah dapat dinilai sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Oleh karena itu, teori sinyal menjelaskan mengapa perusahaan memiliki dorongan untuk memberikan informasi laporan keuangan kepada pihak eksternal. Motivasi perusahaan dalam memberikan informasi adalah karena adanya asimetri informasi antara perusahaan dengan pihak eksternal, karena perusahaan lebih mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (khusus investor dan kreditor).

2.1.2 Income Smoothing (Perataan Laba)

Income Smoothing (perataan laba) diartikan sebagai usaha manajemen untuk mengurangi variabilitas laba selama satu atau beberapa periode tertentu sehingga laba tidak terlalu berfluktuasi.

Belkoui (2007:72) menyatakan bahwa perataan laba adalah pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun-tahun yang tinggi pendapatannya ke periode- periode yang kurang menguntungkan. Sedangkan menurut Barnes et al (1975) dalam Dwiatmini dan Nurcholis (2001), perataan laba merupakan pengurangan yang disengaja terhadap fluktuasi pada beberapa tingkatan laba supaya dianggap normal bagi perusahaan.

Dua jenis perataan laba Koch (1981), yaitu:

a) Real smoothing, yaitu perataan laba yang diakukan melalui transaksi keuangan dengan mempengaruhi laba melalui perubahan dengan sengaja atas kebijakan operasi dan waktunya.

b) Artificial smoothing, yaitu perataan dengan menerapkan prosedur akuntansi untuk memindahkan biaya dan atau pendapatan dari suatu periode ke periode selanjutnya.

Sedangkan definisi perataan laba menurut Brayshaw dan Eldin (1989) adalah “tindakan sukarela manajemen yang didorong oleh aspek perilaku dalam perusahaan dan lingkungannya”.

Berdasarkan beberapa definisi di atas, dapat disimpulkan bahwa perataan laba adalah tindakan yang disengaja yang diambil oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan dengan berbagai tujuan, sehingga kinerja perusahaan terlihat stabil dan sehat.

Tujuan dari perataan laba dilakukan oleh manajemen menurut Foster (1986) ialah sebagai berikut:

a) Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang.

b) Memprediksi citra perusahaan di mata pihak luar bahwa perusahaan tersebut memiliki risiko yang rendah.

c) Meningkatkan persepsi pihak eksternal terhadap kemajuan manajemen.

d) Meningkatkan kompensasi bagi pihak manajemen.

e) Meningkatkan kepuasan relasi bisnis.

Unsur-unsur dalam laporan keuangan yang dijadikan sebagai media untuk praktik income smoothing menurut Foster diklasifikasikan sebagai berikut, yaitu:

1) Unsur Penjualan

a) Saat pembuatan faktur. Misalnya, penjualan yang sebenarnya untuk periode yang akan datang pembuatan fakturnya dilakukan pada periode saat ini dan dilaporkan sebagai penjualan periode saat ini.

b) Pembuatan pesanan atau penjualan fiktif.

c) Downgrading (penurunan) produk. Misalnya, dengan cara mengklasifikasikan produk yang belum rusak ke dalam kelompok produk yang rusak dan selanjutnya dilaporkan telah terjual dengan harga yang lebih rendah dari harga yang sebenarnya.

2) Unsur Biaya

a) Memecah faktur. Misalnya, faktur untuk sebuah pembelian/pesanan dipecah menjadi beberapa pembelian/pesanan dan selanjutnya dibuatkan beberapa faktur dengan tanggal berbeda kemudian dilaporkan dalam beberapa periode akuntansi.

Mencatat prepayment (biaya dibayar dimuka) sebagai biaya.

Misalnya, melaporkan biaya iklan dibayar dimuka untuk tahun depan sebagai biaya iklan tahun saat ini.

2.1.3 Kebijakan Dividen

Warsono (2003) menyatakan bahwa dividen adalah bagian dari laba yang tersedia bagi para pemegang saham biasa (earning available

for common stakeholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai. Menurut Ambarwati (2010) menyatakan bahwa kebijakan dividen adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan bagian dari pendapatan perusahaan akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali (reinvestment) atau ditahan (retained) di dalam perusahaan.

Kebijakan dividen sering dianggap sebagai sinyal bagi investor untuk menilai baik atau buruknya kinerja perusahaan. Hal ini disebabkan karena kebijakan dividen berpengaruh terhadap harga saham perusahaan. Informasi mengenai dividen sangat penting bagi investor ataupun calon investor dalam melakukan penilaian sebab pada umumnya perusahaan tidak akan mengambil risiko untuk membayar dividen apabila dalam prediksinya perusahaan tidak dapat mempertahankannya di masa mendatang.

Skinner (2004) menguji kandungan informasi dividen dengan menguji laba terus-menerus. Hasilnya menunjukkan bahwa perusahaan yang membayar dividen dengan jumlah besar adalah perusahaan yang memiliki kualitas laba yang tinggi. Penelitian lainnya oleh Caskey dan Hanlon (2005) menyatakan bahwa perusahaan yang melakukan penipuan keuangan akuntansi keuangan diduga lebih jarang membayar dividen dan dalam jumlah yang lebih rendah

dibandingkan dengan perusahaan yang tidak terindikasi melakukan penipuan akuntansi keuangan.

2.1.4 Leverage

Leverage merupakan penggunaan aset dan sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Leverage menurut Van Horne (2002) didefinisikan sebagai rasio utang mengindikasikan proporsi aset perusahaan yang dibiayai dengan utang. Rasio ini mengukur kemampuan perusahaan untuk membayar baik utang lancar maupun utang jangka panjang.

Kusumawati dan Sudento (2005) menggambarkan leverage sebagai kemampuan perusahaan untuk membayar utangnya dengan menggunakan ekuitas yang dimilikinya. Leverage dapat dipahami sebagai penaksir dari risiko yang melekat pada suatu perusahaan.

Artinya, leverage yang semakin besar menunjukkan risiko investasi yang semakin besar pula.

Kasmir (2009) menyatakan bahwa leverage merupakan rasio yang digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam membayarkan seluruh utangnya, baik yang berjangka pendek maupun jangka panjang. Sedangkan menurut Atmaja (2008), leverage menunjukkan kemapuan perusahaan untuk memenuhi utang jangka panjang.

Dari beberapa pengertian para ahli di atas dapat disimpulkan bahwa leverage menggambarkan hubungan antara utang perusahaan terhadap modal dan aktivanya sendiri.

Menurut Brigham dan Houston (2006), ada implikasi penting seberapa jauh perusahaan menggunakan utang:

1) Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan.

2) Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil risiko yang dihadapi kreditor.

Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar atau diungkit (leverage).

2.1.5 Ukuran Perusahaan

Ukuran perusahaan didefinisikan sebagai penentuan besaran, dimensi, atau kapasitas dari suatu perusahaan, sebagai penentuan sebuah perusahaan besar, atau kecil dapat dilihat dari nilai total aktiva, penjualan bersih, dan kapitalisasi pasar (Daniel, 2013). Menurut Brigham dan Houston (2006), ukuran perusahaan adalah perusahaan

dengan rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun.

Biasanya perusahaan yang besar mempunyai kemampuan lebih baik dalam menghadapi risiko dan mengembangkan operasi perusahaan. Hal ini disebabkan karena perusahaan besar lebih menganekaragamkan lini produknya atau bidang usahanya, yang bertujuan untuk mendiversifikasikan risiko dalam menjalankan usahanya. Maksudnya, dengan risiko yang minimal akan mendapatkan keuntungan, atau dengan risiko tertentu untuk memperoleh keuntungan investasi yang maksimal (Adiwiratama, 2012).

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu mengenai faktor-faktor yang mempengaruhi ERC beserta hasil analisisnya antara lain sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti

Variabel Penelitian

Hasil Penelitian 1. Sanjay Kallapur

(1994)

Independen:

Dividend Payout Ratio

Dependen:

Earnings Response Coefficient

1. Hasil penelitian ini menyatakan bahwa rasio pembayaran dividen berpengaruh positif terhadap ERC.

2. Bukit dan Hartono (2000)

Independen:

Dividend Inititation dan Dividend Omission Dependen:

Market reactions (ERC)

1. Hasil penelitian ini menemukan bahwa tidak ada reaksi pasar

terhadap pengumuman

perubahan pembayaran dividen.

3. Uyara dan Tuasikal (2002)

Independen:

Rasio Pembayaran Dividen

Dependen:

Earnings Response Coefficient

1. Hasil penelitian ini menemukan bahwa nilai ERC akan meningkat seiring dengan naiknya rasio pembayaran dividen.

4. Khairunnisa Harahap (2004)

Independen : 5. Praktik Perataan

Laba

1. Hasil penelitian ini menunjukkan bahwa perataan laba berhubungan positif dengan koefisien respon laba atau dengan kata lain pasar merespon laba yang dihasilkan dari praktik perataan laba.

2. Faktor-faktor lain yang mempengaruhi koefisien respon laba pada model persamaan kedua adalah prediktabilitas laba, struktur modal, dan ukuran perusahaan.

3. Hasil penelitian ini juga menunjukkan bahwa perataan laba berhubungan dengan future ERC.

Dependen :

Koefisien Respon Laba

5. Mulyani, dkk Independen: 1. Hasil penelitian ini menyatakan bahwa keseluruhan variabel dependen berpengaruh secara signifikan terhadap Earnings Response Coefficient, kecuali kualitas Auditor.

(2007) Ukuran

Perusahaan,

Kualitas Auditor, Persistensi Laba, Struktur Modal, Risiko Sistematik (beta), Kesempatan Bertumbuh

Dependen:

Earnings Response Coefficient

6. Arfan dan Independen: 1. Hasil penelitian ini menyatakan bahwa ukuran, pertumbuhan, dan profitabilitas perusahaan berpengaruh signifikan terhadap koefisien respon laba.

2. Secara parsial, hanya pertumbuhan perusahaan yang Antasari (2008) Ukuran,

Pertumbuhan, dan Profitabilitas Perusahaan Dependen:

Koefisien Respon

respon laba, sedangkan pertumbuhan dan profitabilitas perusahaan tidak berpegaruh secara signifikan.

7. Etty

Murwaningsari (2008)

Independen:

1. Leverage 2. Size Dependen:

Koefisien Respon Laba

1. Leverage dan size perusahaan berpengaruh negatif terhadap ERC

8. Rene Coppe Pimentel dan Iran Siqueira Lima (2009)

Independen:

Size, leverage, return/price, risiko sistematik,

expected economic growth opportunity Dependen:

Earnings Response Coefficient

1. Hubungan jangka panjang antara earnings dan return/price, hubungan itu tidak dapat dijelaskan lebih detail.

2. Hubungan antara regresi antra earnings dan return/price dalam laporan perusahaan triwulan dan tahunan hanya beberapa perusahaan yang menunjukkan hasil signifikan.

3. Risiko sistematik, interest rate, size menunjukkan pengaruh signifikan terhadap ERC.

4. Expected economics growth dan leverage memiliki pengaruh tidak signifikan terhadap ERC.

9. Amrie

Firmansyah &

Vinola Herawaty (2016)

Independen:

1. Income Smoothing 2. Kebijakan

Dividen 3. Leverage 4. Ukuran

Perusahaan Dependen:

ERC dan FERC

1. Income smoothing berpengaruh positif terhadap ERC dan tidak berpengaruh positif terhadap FERC.

2. Dividen tidak berpengaruh terhadap ERC dan FERC.

3. Leverage berpengaruh negatif terhadap FERC dan tidak berpengaruh terhadap ERC.

4. Ukuran perusahaan tidak berpengaruh terhadap ERC dan FERC.

10.Reynaldo, dkk (2018)

Independen:

1. Laba bersih 2. Ukuran

Perusahaan Dependen:

Koefisien Respon Laba

1. Tingkat laba bersih yang diukur dengan net profit rate (NPR) berpengaruh positif tidak signifikan terhadap koefisien respon laba.

2. Ukuran perusahaan berpengaruh negatif signifikan terhadap

H1

H2 ERC

(Y) H3

H4

H5 Ukuran Perusahaan

(X4) Leverage

(X3)

Kebijakan Dividen (X2)

Income Smoothing (X1)

3. Tingkat laba bersih dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap koefisien respon laba.

Sumber: Ringkasan dari berbagai hasil penelitian, data diolah peneliti, 2019 2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Variabel independen dalam penelitian ini adalah income smoothing, leverage, kebijakan dividen, ukuran perusahaan dan variabel dependen penelitian yaitu ERC. Hubungan antara variabel independen dan variabel dependen dapat digambarkan dengan skema berikut ini:

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Hipotesis dalam penelitian ini adalah:

H1: Income Smoothing berpengaruh positif terhadap ERC.

H2: Kebijakan Dividen berpengaruh positif terhadap ERC.

H3: Leverage berpengaruh negatif terhadap ERC.

H4: Ukuran Perusahaan berpengaruh positif terhadap ERC.

H5: Income Smoothing, Kebijakan Dividen, Leverage, dan Ukuran Perusahaan berpengaruh secara simultan terhadap ERC.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal. Menurut Sangadji (2010), “Penelitian asosiatif adalah suatu penelitian yang bertujuan mengetahui hubungan antar dua variabel atau lebih.” Menurut Umar (2003),

“Desain kausal berguna untuk mengukur hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain.”

Maka, penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menjelaskan hubungan sebab akibat antar dua variabel atau lebih dan menganalisis bagaimana pengaruh antar variabel.

3.2 Definisi Operasional dan Skala Pengukuran Variabel

Definisi operasional menurut Masri Singarimbun dan Sofian Effendi (2008), adalah unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel. Definisi operasional adalah seperangkat petunjuk yang lengkap mengenai apa yang akan diamati dan bagaimana mengukur suatu variabel (konsep) sehingga seseorang dapat menggolongkan gejala lingkungannya ke dalam berbagai kategori variabel (Walizer & Wienir, 1993:27). Dengan kata lain, definisi operasional merupakan petunjuk lengkap tentang hal apa yang harus diteliti dan bagaimana cara pengukurannya.

Definisi variabel menurut Sugiyono (2009:38) merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untk dipelajari dan ditarik kesimpulannya. Variabel yang digunakan dalam penelitian ini digolongkan menjadi dua yaitu, variabel dependen dan variabel independen.

3.2.1 Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen atau variabel bebas (Sekaran, 2003). Variabel dependen dalam penelitian ini adalah respon laba (earnings response coefficient).

Cara untuk menghitung ERC (Earnings Response Coefficient) adalah sebagai berikut (Hevaz dan Siougle, 2011):

Keterangan:

ERC : Earnings Response Coefficient (ERC)

Pt : harga saham perusahaan 6 bulan setelah tahun fiskal yang berakhir pada periode ke t

Dt : Didiven yang didistribusikan pada periode ke t.

Pt-1 : harga saham perusahaan 6 bulan setelah tahun fiskal yang berakhir pada periode ke tahun t sebelumnya.

3.2.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang membantu menjelaskan varians dalam variabel terikat (Sekaran, 2003).

Dengan kata lain, variabel independen merupakan variabel yang kehadirannya mempengaruhi variabel terikat.

Variabel independen dalam penelitian ini adalah:

a. Perataan Laba (Income Smoothing)

Untuk membedakan perusahaan yang melakukan perataan laba atau tidak, perataan laba akan diukur menggunakan indeks Eckel (Eckel, 1981) dengan rumus:

Keterangan:

CV ΔI : Koefisien variasi untuk perubahan laba CV ΔS : Koefisien variasi untuk perubahan penjualan

CV ΔI dan CV ΔS dapat dihitung dengan rumus:

Keterangan:

ΔX : perubahan laba (I) atau penjualan (S)

: rata-rata perubahan laba (I) atau penjualan (S) n : jumlah tahun yang diamati

Sampel dikelompokkan dalam perusahaan non-perataan laba jika indeks Eckel ≥ 1. Apabila indeks Eckel < 1, perusahaan dianggap telah melakukan perataan laba.

b. Kebijakan Dividen

Kebijakan dividen diukur dengan dividend payout ratio, mencerminkan seberapa besar laba bersih perusahaan yang digunakan untuk membayar dividen kepada investor. Menurut Van Horne dan Wachowicz (2012) dan Ang (1997), dividend payout ratio dapat dicari dengan menggunakan rumus sebagai berikut:

c. Leverage

Leverage diukur dengan debt to equity ratio (DER) sebagaimana penelitian Delvira dan Nelvirita (2013) yang menggambarkan perbandingan utang dan ekuitas dalam struktur modal perusahaan.

Jika DER > 1 menunjukkan bahwa perusahaan tersebut porsi utang pada struktur modalnya melebihi porsi ekuitas, jika DER < 1 menunjukkan bahwa porsi uang pada struktur modalnya lebih sedikit dibandingkan porsi ekuitas. DER dapat dirumuskan sebagai berikut:

d. Ukuran Perusahaan

Pada dasarnya ukuran perusahaan terbagi menjadi dua kategori yaitu perusahaan besar dan perusahaan kecil. Perusahaan besar cenderung memiliki kelebihan dalam mengembangkan dan mengimplementasikan pengendalian internal. Sebaliknya perusahaan kecil memiliki kesulitan dalam mengevaluasi pengendalian internal.

Ukuran perusahaan diukur dengan menggunakan logaritma natural dari total asset perusahaan sebagaimana dalam penelitian Paramita (2012) dan Arfan dan Antasari (2008):

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Indikator Skala

Variabel Dependen:

Koefisien Respon Laba (ERC) (Y)

Ukuran besaran return saham sebagai respon atas komponen laba.

Slope regresi CAR dan UE Rasio

Variabel Independen:

Income Smoothing (X1)

Manajemen laba untuk menekan fluktuasi laba

Indeks Eckel Rasio

Kebijakan Dividen (X2)

Mencerminkan seberapa besar laba bersih perusahaan yang digunakan untuk membayar dividen kepada investor.

Dividend Payout Ratio Rasio

Leverage (X3)

Menggambarkan perbandingan

utang dan

ekuitas dalam struktur modal perusahaan

Debt to equity ratio (DER) Rasio

Ukuran Perusahaan (X4)

Besar kecilnya total aset yang dimiliki perusahaan

SIZE Rasio

3.3 Populasi dan Sampel

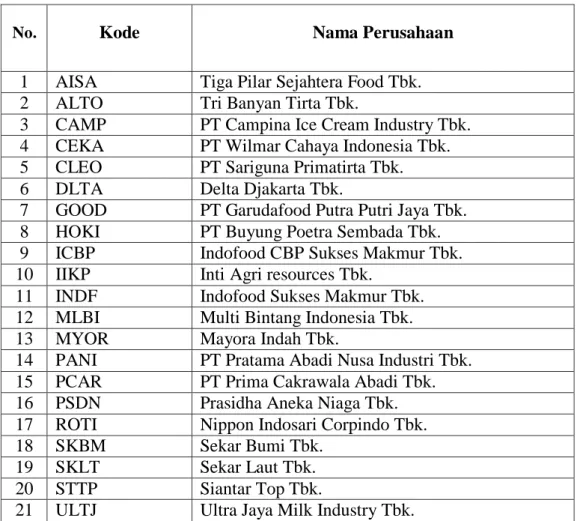

Populasi adalah keseluruhan kelompok orang, peristiwa atau hal yang ingin peneliti investigasi (Sekaran 2003:265). Populasi dalam penelitian ini adalah seluruh perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) yang memiliki laporan keuangan lengkap dan informasi lainnya yang dibutuhkan dalam penelitian ini mulai peride 1 Januari 2016 sampai dengan 31 Desember 2018, yang berjumlah 21 perusahaan.

Teknik non-probability sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Beberapa jenis non- probability sampling antara lain systematic sampling, quota sampling, accidental sampling, purposive sampling, sampling jenuh, dan snowball sampling. (Sugiyono 2016:84)

Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode sampling jenuh. Menurut Sugiyono (2016:85), metode sampling jenuh adalah penentuan sampel yang dimana keseluruhan populasi dijadikan sampel.

Hal ini sering dilakukan bila jumlah populasi relatif kecil yaitu kurang dari 30.

Maka dari itu, jumlah amatan dari penelitian ini sejumlah 63 (3 tahun).

Tabel 3.2 Daftar Sampel

No. Kode Nama Perusahaan

1 AISA Tiga Pilar Sejahtera Food Tbk.

2 ALTO Tri Banyan Tirta Tbk.

3 CAMP PT Campina Ice Cream Industry Tbk.

4 CEKA PT Wilmar Cahaya Indonesia Tbk.

5 CLEO PT Sariguna Primatirta Tbk.

6 DLTA Delta Djakarta Tbk.

7 GOOD PT Garudafood Putra Putri Jaya Tbk.

8 HOKI PT Buyung Poetra Sembada Tbk.

9 ICBP Indofood CBP Sukses Makmur Tbk.

10 IIKP Inti Agri resources Tbk.

11 INDF Indofood Sukses Makmur Tbk.

12 MLBI Multi Bintang Indonesia Tbk.

13 MYOR Mayora Indah Tbk.

14 PANI PT Pratama Abadi Nusa Industri Tbk.

15 PCAR PT Prima Cakrawala Abadi Tbk.

16 PSDN Prasidha Aneka Niaga Tbk.

17 ROTI Nippon Indosari Corpindo Tbk.

18 SKBM Sekar Bumi Tbk.

19 SKLT Sekar Laut Tbk.

20 STTP Siantar Top Tbk.

21 ULTJ Ultra Jaya Milk Industry Tbk.

Sumber: Bursa Efek Indonesia, 2020.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang diperoleh dalam bentuk jadi, telah dikumpulkan, dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi, berupa data-data variabel bebas (Almilia dan Sulistyowati, 2007).

Data sekunder dalam penelitian ini berupa laporan keuangan

2016-2018. Sumber data ini diperoleh dari website BEI yaitu www.idx.co.id dan harga saham masing-masing perusahaan diperoleh dari situs https://finance.yahoo.com/.

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi dan studi pustaka. Metode dokumentasi dilakukan dengan mengumpulkan seluruh data sekunder perusahaan makanan dan minuman berupa laporan keuangan yang tertera di BEI dan daftar harga saham yang diperoleh dari yahoo finance.

Metode studi pustaka dilakukan dengan mengumpulkan berbagai literatur, referensi dalam bentuk jurnal, penelitian terdahulu yang berhubungan dengan dengan pembahasan mengenai perataan laba, informasi laba, kompetensi auditor, komite audit dan koefisien respon laba.

3.6 Metode Analisis

3.6.1 Analisis Statistik Deskriptif

Metode yang digunakan penulis dalam menganalisis data dalam penelitian ini adalah analisis deskriptif. Menurut Sugiyono, analisis deskriptif adalah “Statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, serta standar deviasi data penelitian. Dalam statistik deskriptif juga dapat dilakukan untuk menganalisis kuatnya hubungan antar variabel melalui analisis korelasi dan melakukan prediksi dengan analisis regresi.

3.6.2 Uji Asumsi Klasik

3.6.2.1 Uji Normalitas Data

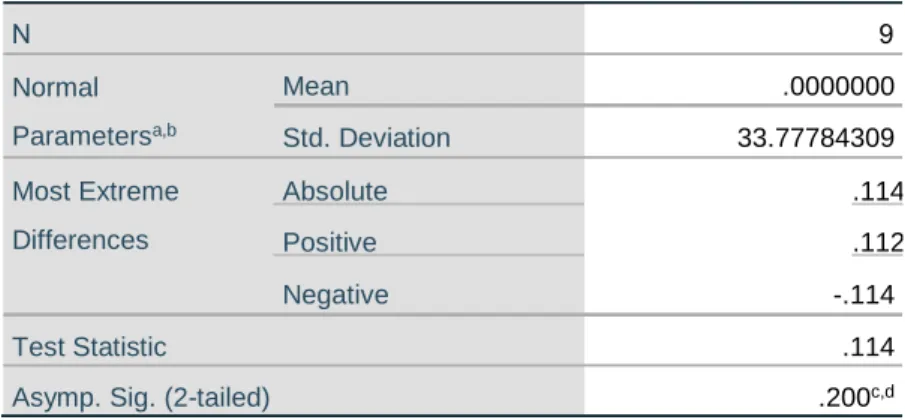

Menurut Singgih Santoso (2012:293), uji normalitas data adalah uji yang dilakukan untuk mengukur apakah data yang digunakan dalam penelitian memiliki distribusi normal atau tidak. Pengujian normalitas data penelitian ini dilakukan dengan menggunakan Test of Normality Kolmogorov-Smirnov (K-S) dalam program SPSS. Uji K-S dapat dilakukan dengan membuat hipotesis:

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal Menurut Singgih Santoso (2012:293), dasar

pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

H0 ditolak : apabila (sig)-t < 0,05 H0 diterima : apabila (sig)-t > 0,05

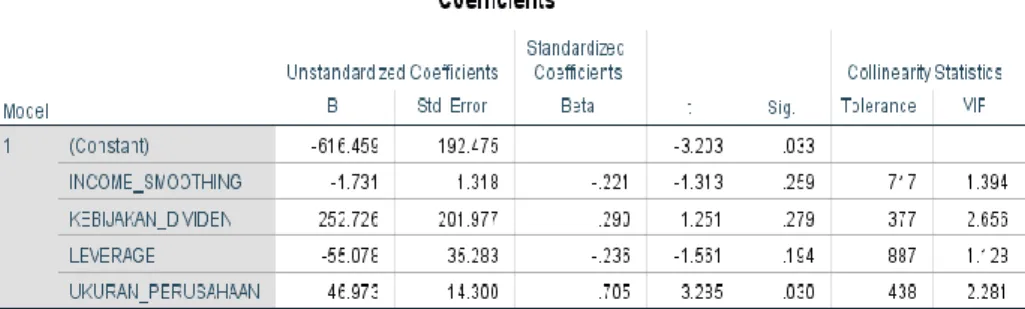

3.6.2.2 Uji Multikolinieritas

Uji multikoliniearitas bertujuan untuk menguji dalam model regresi ditemukan ada tidaknya korelasi antar variabel-variabel bebas (Ghozali, 2001). Model regresi dinyatakan baik apabila tidak ada korelasi antar variabel independen.

Untuk mendeteksi ada tidaknya multikoliniaritas dapat dilihat dari besaran Variance Inflation Factor (VIF) dan Tolerance. Pedoman suatu model regresi yang bebas multikoliniearitas adalah mempunyai angka tolerance mendekati 1. Batas VIF adalah 10, jika nilai VIF dibawah 10, maka tidak terjadi gejala multikoliniaritas (Gujarati, 2012:432).

3.6.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari satu pengamatan ke pengamatan yang lain (Ghozali, 2001). Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu metode untuk menguji ada tidaknya heteroskedastisitas adalah dengan uji geljser. Uji glejser dilakukan dengan membuat hipotesis:

H0 : varian dari satu pengamatan ke pengamatan yang lain sama (terjadi homoskedastisitas)

Ha : varian dari satu pengamatan ke pengamatan yang lain berbeda (terjadi heteroskedastisitas)

Pengambilan keputusan:

H0 ditolak : apabila (sig)-t < 0,05 H0 diterima : apabila (sig)-t > 0,05 3.6.2.4 Uji Autokorelasi

Uji autokorelasi dilakukan dengan tujuan untuk mengetahui apakah dalah model regresi linear ada korelasi antara kesalahan pengganggu periode t dengan kesalahan pengganggu pada periode t-1. Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW Test). Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada atau tidaknya autokorelasi:

Tabel 3.3

Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No decision dl≤d≤du Tidak ada autokorelasi negatif Tolak 4-dl<d<4 Tidak ada autokorelasi negatif No decision 4-du≤d≤4-dl Tidak ada autokorelasi, positif atau

negatif

Tidak Tolak du<d<4-du

Sumber: Imam Ghozali (2013:111)

3.6.3 Uji Analisis Regresi Linear Berganda

Analisis regresi linear berganda dilakukan dengan tujuan untuk mengetahui hubungan antara dua atau lebih variabel bebas atau variabel independen dengan satu variabel terikat atau variabel independen. Model regresi linear berganda yang digunakan dalam penelitian ini adalah:

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + e Keterangan:

Y : ERC

β1,2,3,4 : konstanta

X1 : income smoothing X2 : kebijakan dividen X3 : leverage

X4 : ukuran perusahaan e : error term

3.6.4 Uji Hipotesis

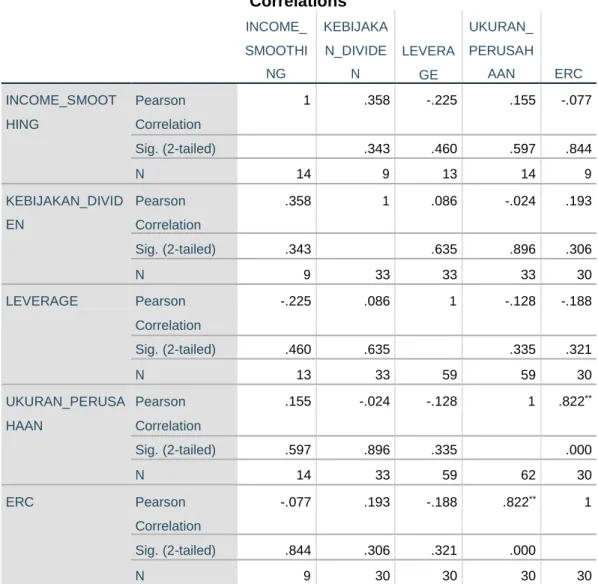

3.6.4.1 Analisis Korelasi

Analisis ini digunakan untuk mengetahui derajat atau kekuatan hubungan antara variabel bebas dengan variabel terikat (Misbahuddin, 2013). Koefisien korelasi (r) harus terdapat dalam batas-batas -1 dan 1, yang menghasilkan beberapa kemungkinan yaitu:

a. Tanda positif menunjukan adanya korelasi positif antara variabel-variabel yang diuji, yang berarti setiap kenaikan dan penurunan nilai-nilai X akan diikuti dengan kenaikan dan penurunan Y.

b. Tanda negatif menunjukan adanya korelasi negatif antara variabel-variabel yang diuji, yang berarti setiap kenaikan nilai-nilai X akan diikuti dengan penurunan nilai Y dan sebaliknya.

c. Jika r = 0 atau mendekati 0, maka menunjukan korelasi yang lemah atau tidak ada korelasi sama sekali antara variabel-variabel yang diteliti.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan besar atau kecil, maka berpedoman pada ketentuan berikut ini:

Tabel 3.4

Kategori Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2009)

3.6.4.2 Uji Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2011:97). Nilai koefisien determinasi adalah antara 0 dan 1. Koefisien determinasi dihitung dengan rumus sebagai berikut:

Kd = (R2) x 100%

Keterangan:

Kd : Koefisien Determinasi R : Koefisien Korelasi

Kriteria untuk analisis koefisien determinasi adalah:

a) Jika Kd mendekati 0, maka pengaruh variabel independen terhadap dependen lemah.

b) Jika Kd mendekati 1, maka pengaruh variabel

3.6.4.3 Uji Signifikansi Simultan (Uji F)

Uji F dalam penelitian digunakan untuk mengetahui apakah seluruh variabel independen berpengaruh terhadap variabel dependen secara bersama- sama (simultan). Tingkat signifikansi uji hipotesis adalah 0.05. Uji F dilakukan dengan membuat hipotesis:

H0 : variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

Ha : variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Pengambilan keputusan:

H0 diterima: apabila nilai signifikansi > 0,05 atau Fhitung ≤ Ftabel

H0 ditolak : apabila nilai signifikansi < 0,05 atau Fhitung >

Ftabel

3.6.4.4 Uji Signifikansi Parsial (Uji T)

Uji T dalam penelitian digunakan untuk mengetahui apakah variabel-variabel independen berpengaruh terhadap variabel dependen secara parsial.

Tingkat signifikansi yang digunakan adalah 0,05. Uji T dilakukan dengan membuat hipotesis:

H0 : variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen

Ha : variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen

Pengambilan keputusan:

H0 diterima : apabila nilai signifikansi > 0,05 atau Thitung ≤ Ttabel

H0 ditolak : apabila nilai signifikansi < 0,05 atau Thitung >

Ttabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel ERC atau respon laba (Y), income smoothing (X1), kebijakan dividen (X2), leverage (X3) dan ukuran perusahaan (X4). Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel berikut ini:

Tabel 4.1

Statistik Deskriptif Variabel ERC, Income Smoothing, Kebijakan Dividen, Leverage, dan Ukuran Perusahaan.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

INCOME_SMOOTHING 14 .03 46.33 6.4800 12.57647

KEBIJAKAN_DIVIDEN 33 .00 1.33 .3312 .30100

LEVERAGE 59 .09 2.75 .8247 .59070

UKURAN_PERUSAHAAN 62 10.68 18.39 14.4018 1.63384

ERC 30 4.32 299.09 85.8367 102.16729

Valid N (listwise) 9

Sumber: Output SPSS, data diolah peneliti, 2020

Berdasarkan Tabel 4.1, diketahui nilai income smoothing minimum adalah 0.03 dan nilai maksimumnya sebesar 46.33. Rata-rata (mean) income smoothing adalah 6.48 dan standar deviasinya sebesar 12.57647. Nilai kebijakan dividen minimum adalah 0 dan nilai

0.3312 dan standar deviasinya sebesar 0.301. Nilai leverage minimum adalah 0.09 dan nilai maksimumnya sebesar 2.75. Rata-rata (mean) income smoothing adalah 0.8247 dan standar deviasinya sebesar 0.5907. Nilai ukuran perusahaan minimum adalah 10.68 dan nilai maksimumnya sebesar 18.39. Rata-rata (mean) income smoothing adalah 14.4018 dan standar deviasinya sebesar 1.63384. Nilai ERC minimum adalah 4.32 dan nilai maksimumnya sebesar 299.09. Rata- rata (mean) income smoothing adalah 85.8367 dan standar deviasinya sebesar 102.16729.

4.1.2 Uji Asumsi Klasik

4.1.2.1 Uji Normalitas Data

Uji normalitas data adalah uji yang dilakukan untuk mengukur apakah data yang digunakan dalam penelitian memiliki distribusi normal atau tidak. Pengujian normalitas data penelitian ini dilakukan dengan menggunakan Test of Normality Kolmogorov-Smirnov (K-S) dalam program SPSS.