TINJAUAN HUKUM EKONOMI SYARIAH TERHADAP JUAL BELI EMAS MELALUI APLIKASI ONLINE PLUANG

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum (S.H)

Oleh:

Fitria Mustapa 11170490000047

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2021

LEMBAR PERNYATAAN

Yang bertanda-tangan di bawah ini, Nama : Fitria Mustapa NIM : 111760490000047 Program Studi : Hukum Ekonomi Syariah Fakultas : Syariah dan Hukum Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata (S-1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi dari Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Lampung, 13 Agustus 2021

Fitria Mustapa

ABSTRAK

Fitria Mustapa. NIM 11170490000047. TINJAUAN HUKUM EKONOMI SYARIAH TERHADAP JUAL BELI EMAS MELALUI APLIKASI ONLINE PLUANG. Program studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1442 H/2921 M. 1X + 87 halaman 1 halaman lampiran.

Studi ini bertujuan untuk memaparkan mekanisme jual beli emas online pada aplikasi Pluang serta memberikan referensi bagi masyarakat tentang penerapan jual beli emas online di Pluang tentang kesesuaiannya dengan fatwa terkait. Dengan hasil skripsi ini penulis berharap para pembaca dapat mendapatkan gambaran terbaru yang memudahkan masyarakat.

Penelitian ini menggunakan jenis penelitian Hukum normatif-empiris yang membahas kesesuaian praktik jual beli emas di Pluang dengan fatwa yang terkait dengan produk tersebut. Bertujuan untuk menggambarkan secara langsung tentang suatu keadaan secara sementara pada suatu kejadian yang terjadi. Dengan melakukan pengumpulan data dan informasi yang aktual maka penelitian ini bermaksud untuk menguraikan permasalahan dan menemukan kesimpulan yang tepat.

Kesimpulan dari hasil penelitian ini adalah fitur-fitur yaitu jual emas, beli emas, cicil emas dan Tarik emas yang tersedia di Pluang sudah sesuai dengan fatwa terkait. Namun penulis menarik beberapa hal yang dapat menjadi cacatan serta masukan pada pihak Pluang. Hal tersebut antara lain pada metode pengisian dompet di Pluang baiknya menyediakan fitur perbankan Syariah, pihak Pluang menyediakan Dewan Pegawas Syariah (DPS) yang dapat mengawasi dan memberikan masukan pada produk emas di Pluang, serta pihak Pluang mengajukan permohonan Sertifikat Syariah yang dapat menambah keyakinan masyarakat terhadap kehalalan produk emas di Pluang

Kata Kunci : Jual Beli Emas, Investasi Emas, Murabahah, Wadi’ah, Salam. Aplikasi Online.

Pembimbing : Ir. H. M. Nadratuzzaman Hosen, MS, M.Sc,.Ph.D.

Daftar Pustaka : 1986 s.d. 2020

KATA PENGANTAR

Alhamdulillah, segala puji penulis ucapkan Kepada Allah SWT. Atas karunia serta hidayah-Nya yang memudahkan penulis untuk dapat merampungkan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum (S.H) di UIN Syarif Hidayatullah Jakarta. Serta salawat dan salam penulis curahkan kepada Nabi besar Muhammad SAW berkatnya kita mampu terbebas dari zaman jahiliyah dan ilmu dapat tersebar luas seperti saat ini sehingga memudahkan penulis untuk mencari referensi.

Dalam menyelesaikan penyusunan skripsi ini tentunya banyak tangan yang membantu penulis dan juga tak luput dari pertolongan Allah, Tuhan Maha pemberi pertolongan. Penulis menyadari banyak kekurangan yang penulis miliki sehingga terdapat banyak pihak yang memberi bantuan dan penulis tak lupa mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Dr. Ahmad Tholabi Kharlie, S.H., M.A., M.H., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta;

2. Bapak A.M. Hasan Ali, M.A., selaku Ketua Program Studi Hukum Ekonomi Syariah dan juga Bapak Dr. Abdurrauf, Lc., M.A., selaku Sekretaris Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta;

3. Ir. H. M. Nadratuzzaman Hosen, MS, M.Sc,. Ph.D. Selaku pembimbing skripsi yang selalumemberikan dukungan dan masukan yang memberikan pencerahan bagi penulis untuk merampungkan skripsi 4. Dr. Hasanudin, M.Ag., selaku dosen pembimbing akademik yang

membantu penulis selama masa perkuliahan

5. Kepada para pihak yang sudah bersedia penulis wawancarai dan memberikan penulis data terkhusus untuk bapak Bapak Hidayatulloh, M.H., sebagai perwakilan DSN-MUI.

6. Kepada keluarga yang memberikan dukungan doa, ilmu, moril dan batin serta dukungan-dukungan yang tidak bisa digambarkan. Terutama bagi keluarga emak, ayah, abang, susi, atin.

7. Kepada teman-teman yang turut membantu semnagat dan doa atas penulisan skripsi ini ayu, dian, rena, feby, ika, teman-teman kelas MB, teman-teman lain dan para senior yang memberikan masukan.

8. Kepada semua pihak yang tidak sempat penulis tuliskan.

Semoga segala dukungan dari berbagai pihak menghasilkan amal baik yang dapat memudahkan kehidupan di dunia dan memudahkan untuk mendapatkan surga-Nya serta mendapatkan kebahagiaan yang kekal adanya.

Lampung, 12 Agustus 2021

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN DOSEN PEMBIMBING ... ii

PERSETUJUAN PANITIA UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... iv

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi, Perumusan Masalah dan Batasan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Metode Penelitian ... 6

F. Sistematika Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

A. Kerangka Konseptual ... 10

1. Konsep Emas Dalam Islam ... 10

2. Akad Salam dalam Jual Beli Online Dalam Islam ... 13

B. Kerangka Teori ... 16

1. Jual Beli Emas Tidak Tunai dalm Pandangan Ibn Taimiyah ... 16

2. Jual Beli Emas Tidak Tunai dalm Pandangan Ibn Qayyim Al-Jawziyya .. 18

3. Jual Beli Emas Tidak Tunai berdasarkan Fatwa DSN-MUI No. 77 Tahun

2010 ... 20

C. Tinjauan (Review) Kajian Terdahulu ... 22

BAB III GAMBARAN UMUM APLIKASI PLUANG & PT. PG. BERJANGKA ... 32

A. Sejarah Pluang ... 32

B. Visi Misi Pluang & PT. PG. BERJANGKA ... 33

C. Legalitas PT. PG. BERJANGKA ... 34

D. Produk Pluang ... 35

E. Keunggulan Produk Pluang ... 36

BAB IV TINJAUAN HUKUM EKONOMI SYARIAH PADA JUAL BELI EMAS DI APLIKASI PLUANG ... 37

A. Mekanisme Praktik Jual Beli Emas dalam Aplikasi Pluang Serta Biaya yang diperlukan ... 37

1. Mekanisme Beli Emas ... 37

2. Mekanisme Jual Emas ... 44

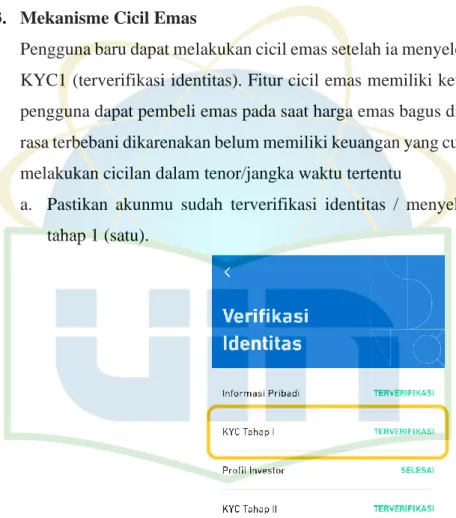

3. Mekanisme Cicil Emas ... 48

4. Mekanisme Tarik Emas ... 53

5. Biaya-biaya dalam Transaksi Emas di Pluang ... 62

B. Penerapan Mekanisme Praktik Jual Beli Emas pada Aplikasi Pluang Berdasarkan Fatwa DSN-MUI ... 63

1. Analisis mekanisme produk jual beli emas online pada aplikasi pluang dengan fatwa terkait ... 63

2. Pandangan ahli hukum ekonomi Syariah mengenai penerapan produk jual beli emas di pluang ... 73

BAB V PENUTUP ... 78

A. Kesimpilan ... 79

B. Rekomendasi ... 81 DAFTAR PUSTAKA ... 83 LAMPIRAN ... 88

DAFTAR GAMBAR

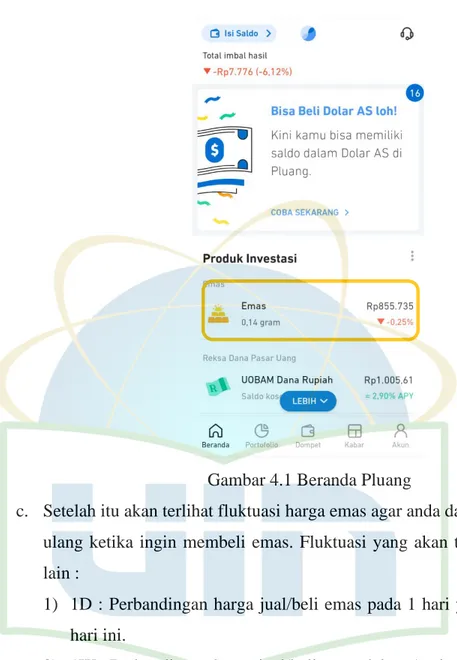

Gambar 4.1 Beranda Pluang ... 39

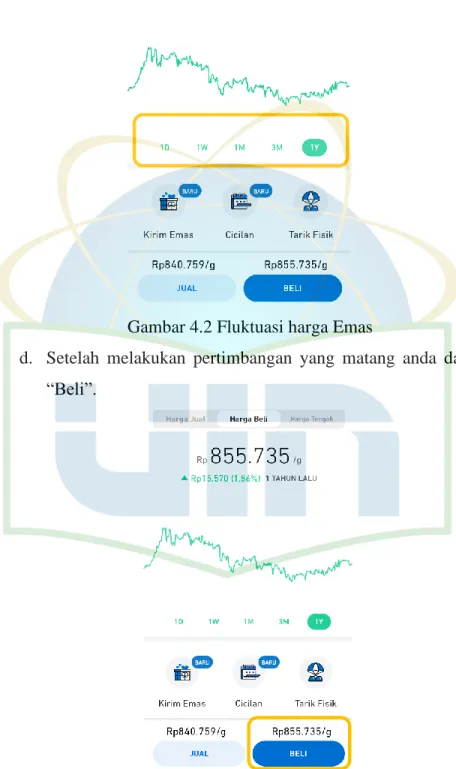

Gambar 4.2 Fluktuasi harga Emas ... 40

Gambar 4.3 Fitur Beli Emas ... 40

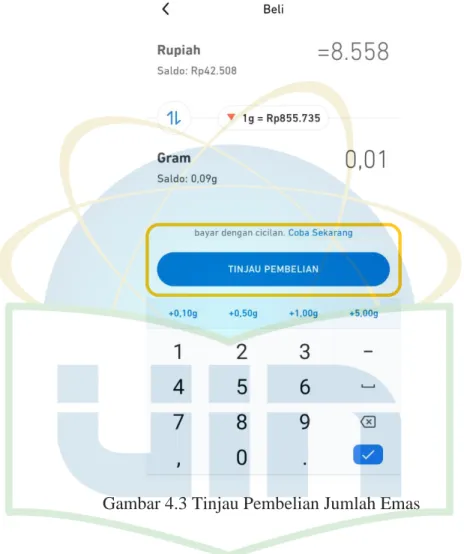

Gambar 4.4 Tinjau Fitur Pembelian Harga Emas ... 41

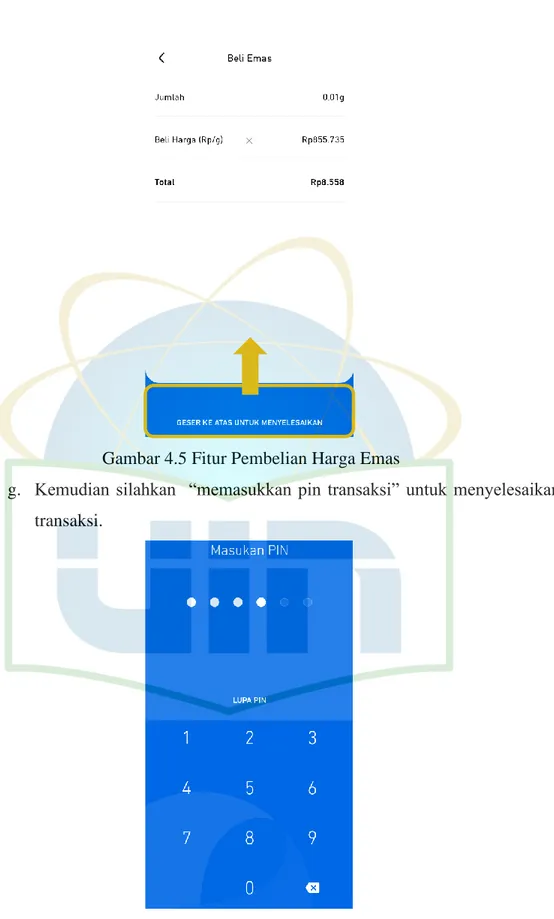

Gambar 4.5 Fitur Pembelian Harga Emas ... 42

Gambar 4.6 Memasukkan PIN Transaksi ... 42

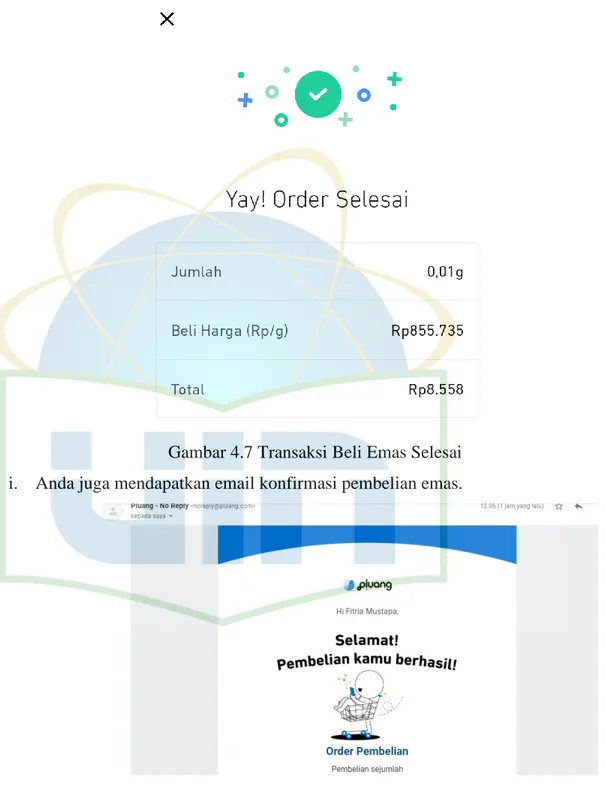

Gambar 4.7 Transaksi Beli Emas Selesai ... 43

Gambar 4.8 Konfirmasi Email Terhadap pembelian Emas ... 43

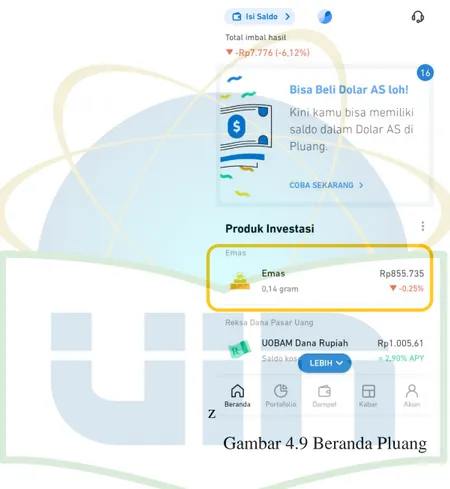

Gambar 4.9 Beranda Pluang ... 44

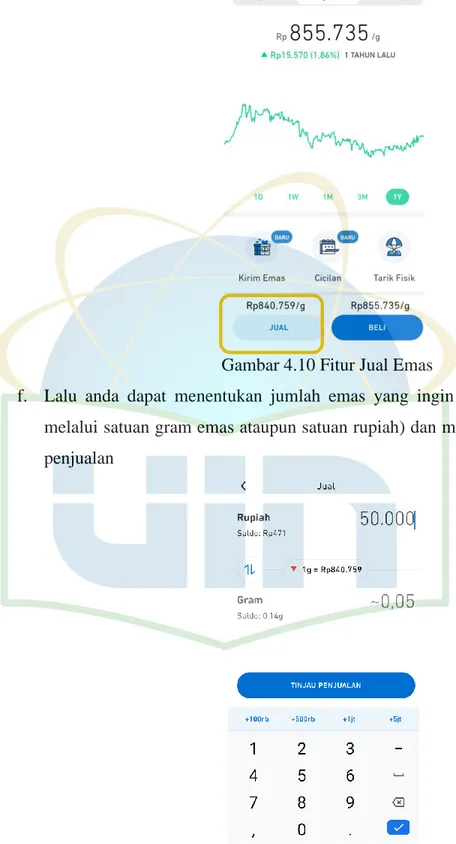

Gambar 4.10 Fitur Jual Emas ... 45

Gambar 4.11 Tinjau Jumlah Penjualan Emas ... 45

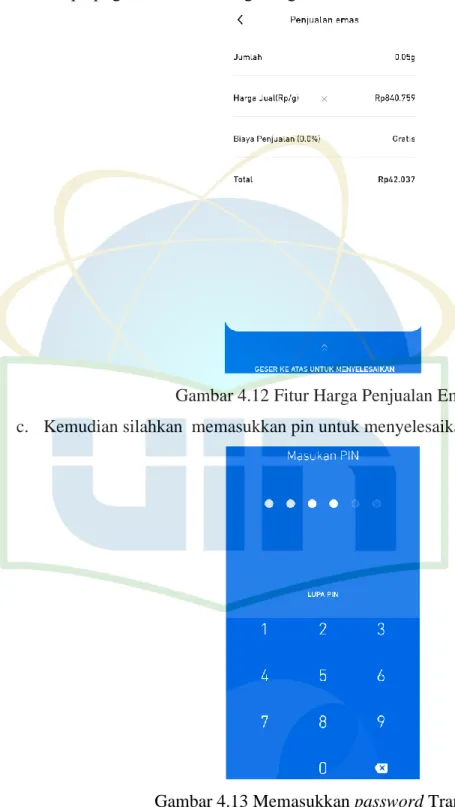

Gambar 4.12 Fitur Harga Penjualan Emas ... 46

Gambar 4.13 Memasukkan password Transaksi ... 46

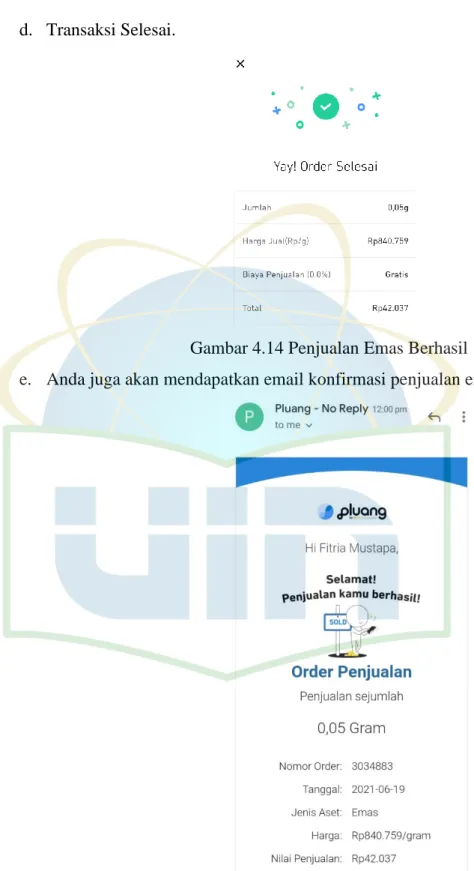

Gambar 4.14 Penjualan Emas Berhasil ... 47

Gambar 4.15 Konfirmasi Email Terhadap penjualan Emas ... 48

Gambar 4.16 Fitur Verifikasi Identitas ... 48

Gambar 4.17 Beranda Aplikasi Pluang ... 49

Gambar 4.18 Fitur Cicilan Emas ... 49

Gambar 4.19 Tenor Cicilan Emas ... 50

Gambar 4.20 Nominal gram Emas dan Tenor Cicilan Emas ... 50

Gambar 4.21 Mekanisme Pembayaran Pertama ... 51

Gambar 4.22 Detail Cicilan Emas ... 52

Gambar 4.23 Masukan PIN Transaksi ... 52

Gambar 4.24 Cicilan Emas Berhasil. ... 53

Gambar 4.25 Beranda Pluang ... 54

Gambar 4. 26 Fitur Tarik Fisik Emas ... 55

Gambar 4.27 Jumlah Tarikan Emas ... 56

Gambar 4.28 Alamat Pengiriman Emas ... 57

Gambar 4.29 Pengiriman Emas pada Alamat Lainnya. ... 58

Gambar 4.30 Tinjau Harga pengiriman Emas... 59

Gambar 4.31 Pilihan Kurir Pengiriman ... 60

Gambar 4.32 Memasukkan PIN Transaksi ... 61

Gambar 4.33 Transaksi Tarik Emas Berhasil. ... 61

Gambar 4.33 Contoh Pecahan Emas 1 gram dan 5 gram ... 69

Gambar 3.34 Pecahan Emas 10 gram. ... 69

BAB I

PENDAHULUAN A. Latar Belakang

Data dari hasil riset pemasaran, Inside ID pada tahun 2018 mencatat bahwa rata- rata responden mengalokasikan 13% pendapatannya untuk tabungan (79%) dan investasi (21%). Terkait sektor investasi yang menarik minat tajam pada masyarakat masih diduduki oleh emas, terbukti setengah dari responden ternyata sudah memiliki investasi emas. Sektor investasi lainnya tercatat deposit (37%), property (30%), reksadana (22%), dan saham (17%).

Disini terlihat bahwa masyarakat Indonesia masih memilih berinvestasi di sektor yang masih terbilang aman seperti emas. Dan jika ditinjau dari sektor usia, masyarakat kelompok usia 31-35 tahun dan 41-45 tahun menjadi kelompok usia yang lebih cenderung berinvestasi daripada kelompok usia lainnya. Sedangkan pada rentang usia 20 kebawah dan 45 tahun keatas merupakan kelompok usia yang berpartisipasi terendah untuk berinvestasi.1

Uniknya ternyata pilihan investasi ini bisa tergambarkan dari jenis kelamin, jika kita telisik ternyata emas lebih popular bagi kalangan perempuan berpendidikan S1 dengan tingkat sosial menengah keatas, sedangkan saham populer dikalangan laki-laki dengan tingkat ekonomi sosial keatas dimulai dengan status pelajar SMA dan mahasiswa berpendidikan S1.

Seiring perkembangan dan semakin modernnya teknologi kini, berinvestasi emas kini dapat dilakukan dengan mudah melalui suatu aplikasi.

Kemajuan dan kecanggihan teknologi dari waktu ke waktu sangat terasa mempermudah segala aktifitas yang dilakukan manusia sehingga lebih efisien, tidak dipungkiri kemajuan dan kecanggihan teknologi pun memiliki pengaruh

1Diakses dari http://litbang.kemendagri.go.id/website/riset-masyarakat-indonesia-lebih-suka- investasi-emas-ketimbang-saham/ pada 28 Oktober 2020 Pukul 20.15 WIB

positif dan negatif bagi kehidupan masyarakat.2 Ditambah dengan adanya jaringan internet kini telah memberikan berbagai kemudahan pelayanan, apalagi internet merupakan salah satu sumber dari media komunikasi sehingga kita dapat berinteraksi dengan orang yang keberadaannya jauh sekalipun.

Adanya dukungan jaringan internet dan juga pengaruh dari era globalisasi membawa dampak terhadap perekonomian dunia kedalam babak baru yang memiliki istilah digital economy atau ekonomi digital.3

Semakin berkembangnya teknologi dan diiringi tingginya minat masyarakat akan investasi emas tidak dipungkiri dengan fakta dilapangan yang terdapat banyak platform baik digital melalui aplikasi ataupun konvensional dengan mendatangi gerai secara langsung. Platform tersebut terdiri platform yang disediakan oleh pemerintah seperti Brankas LM dan Pegadaian. Untuk Brankas LM sendiri pendaftaran awalnya harus mendatangi langsung di Kantor LM Pulogadung atau Batik Emas LM. Sedangkan untuk pendaftaran di Pegadaian bisa dilakukan secara online dengan biaya titipan 30 ribu pertahun. Sama halnya dengan platform yang disediakan oleh swasta yang mayoritas telah menyediakan pembukaan akun secara online seperti Tamasia, Indogold, Dinaran.id dan Pluang.

Bagi seorang muslim Al-Qur’an dan Al Hadits merupakan pedoman dan sumber untuk melakukan perbuatan sesuai dengan ajaran akidah beserta Syariah yang terdiri dari ibadah dan mualamah.4 Didalam investasi emas sendiri termasuk didalam bagian bermuamalah. Dan pada dasarnya semua dan

2 Kadek Ratih Indriyani Putri, Perlindungan Konsumen dalam Jual Beli Emas Melalui Platform Digital “Tamasia”, Jurnal Hukum Kenotariatan, Vol 4, des 2019, hal 466

3 Khotimah, Cindy Aulia, “Perlindungan Hukum bagi Konsumen dalam Transaksi Jual Beli- Online (E-Commerce),” Bussiness Law Review, 2015, Hal 14.

4 Mahmud Syaltout, “Al Islam Aqidah wa Syari’ah” , (Kuwait: Darul Qalam,1996), hal 11-13

ketentuan muamalah boleh dilakukan kecuali ada dalil yang melarangnya.5 Namun alangkah baiknya di dalam bertindak tentunya kita tidak diperkenankan untuk bertaklid buta, baiknya untuk meninjau kembali hukum yang sudah ada di agama.

Jika kita telaah dalam kajian Fiqh, jual beli akan dianggap sah jika memenuhi syarat dan rukun. Syarat dan rukun adalah hal-hal yang harus ada dalam setiap ibadah atau muamalah. Maka kiranya kita harus memerhatikan aspek rukun dan syarat dalam jual beli emas secara online ini. Telisik dari peraturan DSN-MUI sendiri sudah menetapkan bebagai fatwa yang berkaitan dengan jual beli emas online ini yang dapat menjadi acuan kita dalam bertindak.

Dan munculnya berbagai platform investasi emas tersebut tidak luput dikarenakan telah terbentuknya peraturan-peraturan yang telah mengatur hal tersebut,. Sehingga mereka yakin bahwa dengan adanya payung hukum maka masyarakat akan lebih akan meningkat minatnya. Sama seperti halnya dengan Pluang, salah satu aplikasi buatan anak bangsa yang telah bertransformasi nama dari Emasdigi menjadi Pluang, aplikasi ini menyediakan salah satu fiturnya yaitu Jual Beli Emas secara online.

Dilihat dari spread (selisih harga jual dan harga buyback) Pluang memiliki tingkat spread yang paling rendah yaitu 3%. Bahkan khusus untuk akhir tahun ini Pluang menawarkan spread hanya sekitar 1.73%. karena harag spread yang rendah inilah yang menyebabkan Pluang menjadi aplikasi digital jual beli emas dengan jumlah pengguna yang paling banyak yaitu sebanyak 800.000 pengguna.6 Meninggalkan jauh para pesaingnya dibawah seperti Tamasia sebanyak 300.000 pada awal tahun ini dan salah satu pendatang baru

5 Djazuli, “Kaidah-Kaidah Fiqih: Kaidah-Kaidah Hukum Islam dalam Menyelesaikan Masalah-Masalah yang Praktis”, (Jakarta: Kencana, 2006), hal 128

6Diakses dari https://pluang.com/tentang-pluang pada 27 Oktober 2020 Pukul 19.12 WIB.

di platform jual beli emas online yaitu Dinaran.id yang baru meluncur mei 2020 ini sudah mencacat sebanyak 124.601 pengguna.7

Selain karena nilai spread yang rendah Pluang juga telah berlisensi dan diawasi langsung oleh BAPPEBTI (Badan Pengawas Perdagangan Berjangka Komoditi) dan OJK (Otoritas Jasa Keuangan). Untuk menarik minat muslim Pluang mengklaim bahwa produk Jual Beli Emas dijalankan berdasarkan menurut Fatwa DSN-MUI (Dewan Syariah Nasional - Majelis Ulama Indonesia). Namun peneliti belum menemukan Dewan Pengawas Syariah (DPS) untuk produk ini di Pluang. Sehingga penulis tertarik untuk meneliti produk Jual Beli Emas di aplikasi Pluang baik dalam produk beli, jual, cicil dan Tarik emas apakah benar sudah sesuai dengan Fatwa terkait.

Selain itu demi memperluas pasar cara lain yang dilakukan Pluang adalah dengan memperbanyak kerja sama dengan perusahaan teknologi terkemuka di Indonesia untuk menjual produk-produk investasi Pluang di aplikasi dan platform tersebut.. Seperti GoInvestasi dari Gojek BukaEmas melalui BukaLapak dan eMas dari DANA. Dengan Tindakan-tindakan tersebut Pluang berharap bahwa masyarakat Indonesia kian mudah untuk berinvestasi.

Tak lepas dari beberapa jurnal, skripsi dan beberapa tulisan yang sudah saya baca mengenai jual beli emas secara online dan dikarenakan luasnya pasar investasi emas yang digaet oleh Pluang serta diiringi respon yang tinggi dari masyarakat membuat saya tertarik untuk menganalisis aspek- aspek kesyariahan dari aplikasi Pluang. Sebagai buah pemikiran dari penjabaran diatas maka peneliti berkenan untuk melakukan sebuah penelitian skripsi yang berjudul “Tinjauan Hukum Ekonomi Syariah Terhadap Jual Beli Emas Melalui Aplikasi Online Pluang”.

7 Diakses dari https://dinaran.id/ pada 27 Oktober 2020 Pukul 19.28 WIB.

B. Identifikasi Masalah, Rumusan Masalah dan Batasan Masalah 1. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan, identifikasi masalah yang akan penulis identifikasi dalam penelitian ini adalah antara lain :

a. Bidang Usaha apa saja yang dilakukan oleh aplikasi online Pluang yang terafiliasi dengan PT. PG. Berjangka

b. Mekanisme proses jual beli emas online melalui aplikasi Pluang c. Akad-akad yang teridentifikasi digunakan dalam proses jual beli emas

sudah sesuai dengan Fatwa DSN-MUI 2. Rumusan Masalah

Demi bertemunya dengan titik terang dalam penelitian ini maka peneliti Menyusun beberapa rumusah masalah, antara lain :

a. Bagaimana praktik jual beli emas online melalui aplikasi Pluang ? b. Bagaimana tinjauan Hukum Ekonomi Syariah terhadap praktik jual

beli emas online melalui aplikasi Pluang ? 3. Batasan Masalah

Karena luasnya pembahasan yang akan diteliti, maka peneliti akan membatasi masalah yang akan dibahas hanya seputar jual beli emas secara online melalui aplikasi pluang tidak membahas produk lain yang tersedia di Pluang. Kemudian mengidentifikasi akad-akad yang digunakan dan akan melakukan analisis apakah akad- akad tersebut sudah sesuai atau belum dengan Fatwa DSN-MUI terkait.

C. Tujuan Penelitian

Adapun tujuan Peneliti dalam melakukan penelitian ini, antara lain : 1. Untuk megetahui proses mekanisme yang digunakan aplikasi Pluang

yang dalam melakukan jual beli emas secara online

2. Untuk mengetahui akad-akad yang terdapat dalam jual beli emas online dalam aplikasi Pluang

3. Untuk mengetahui apakah penerapan akad-akad dalam jual beli emas tersebut sudah sesuai dengan fatwa DSN-MUI.

D. Manfaat Penelitian

Secara garis besar, manfaat dari penelitian ini dapat dibedakan menjadi 2 (dua), yaitu:

1. Manfaat Teoritis

Secara teoritis, penelitian ini diharapkan dapat menambah pengetahuan dalam bidang Hukum Ekonomi Syariah tentang implementasi jual beli emas terkhusus yang dilakukan di Pluang apakah sudah sesuai dengan fatwa DSN-MUI.

2. Manfaat Praktis

Secara praktis, penulis mengharapkan hasil penelitian ini akan menjadi masukan bagi beberapa pihak, antara lain :

a. Bagi peneliti, hasil ini diharapkan dapat menambah khasanah pengetahuan dengan memahami meengenai implementasi akad jual beli emas secara online pada aplikasi Pluang.

b. Bagi aplikasi Pluang yang terafiliasi dengan PT. PG. Berjangka, hasil penelitian ini diharapkan dapat menjadi masukan yang bermanfaat dalam pengimplementasian jual beli emas pada aplikasi mereka.

c. Bagi pihak lain, diharapkan hasil penelitian ini dapat menjadi sumber informasi, sumber ilmu pengetahuan, sumber literatur hukum ekonomi Syariah.

E. Metode Penelitian 1. Jenis Penelitian

Penelitian ini menggunakan metode kualitatif yang berkaitan dengan aspek kualitas, nilai atau makna yang terdapat dibalik fakta yang menghasilkan data deskriptif. Dengan melakukan pengumpulan data dan informasi yang aktual maka penelitian ini bermaksud untuk menguraikan permasalahan dan menemukan jawaban yang tepat.

2. Pendekatan Penelitian

Pendekatan yang digunakan adalah pendekatan hukum normatif empiris.

Pendekatan penelitian ini dilakukan berdasarkan bahan hukum utama dengan menelaah teori-teori, konsep-konsep, serta berbagai peraturan yang tercantum dalam fatwa yang berhubungan dengan penelitian ini.

Pendekatan juga dilakukan dengan melihat kenyataan yang ada dalam praktik di lapangan tempat penelitian.

3. Sumber Data

Penelitian Hukum Empiris menggunakan dua macam data, yaitu data primer dan data sekunder.

a. Data Primer

Data primer merupakan data empiris yang berasal dari data lapangan. Data lapangan itu diperoleh dari para responden.8 Maka dari itu data primer dari penelitian ini adalah wawancara dengan pihak Pluang dan juga wawancara dengan narasumber yang berkompeten di bidang penentuan kesesuaian syariah khususnya para praktisi pakar Hukum Ekonomi Syariah yang dalam ini diwakilkan dengan salah satu pihak Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI).

8 Ishaq, METODE PENELITIAN HUKUM DAN PENULISAN SKRIPSI, TESIS, SERTA DISERTASI, (Bandung :ALFABETA 2007), hal 71.

b. Data Sekunder

Data Sekunder diperlukan sebagai penunjang atau pendukung data primer.9 Dalam mendukung kelancaran proses wawancara maka penulis menggunakan data sekunder yang dijadikan acuan selama proses wawancara dengan para pihak. Data sekunder tersebut antara lain :

1) Fatwa DSN-MUI No. 02/DSN-MUI/IV/2000 tentang Tabungan

2) Fatwa DSN-MUI No. 04/DSN-MUI/IV/2000 tentang Murabahah

3) Fatwa DSN-MUI No. 05/DSN-MUI/IV/2000 tentang Jual Beli Salam

4) Fatwa DSN-MUI Nomor:77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai

5) Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas

6) Peraturan Badan Pengawas Perdagangan Berjangka Komoditi Nomor 4 Tahun 2019 Tentang Ketentuan Teknis Penyelenggaraan Pasar Fisik Emas Digital di Bursa Berjanga.

7) Jurnal dan Skripsi terkait.

4. Teknik Pengumpulan Data a. Observasi

Observasi yang dilakukan dengan cara menjadi pengguna secara langsung pada Aplikasi Pluang dengan melakukan jual beli emas secara online.

9 Ishaq, METODE PENELITIAN HUKUM DAN PENULISAN SKRIPSI, TESIS, SERTA DISERTASI, (Bandung :ALFABETA 2007), hal 72.

b. Studi Kepustakaan

Studi kepustakaan dilakukan dengan cara mencari buku- buku, jurnal, artikel, dan majalah/ koran yang berkaitan dengan jual beli emas secara online.

c. Wawancar

Dilakukan dengan melakukan wawancara kepada para praktisi di Aplikasi Pluang, kemudian wawancara kepada para narasumber yang berkompeten di bidang penentuan kesesuaian syariah serta di bidang investasi emas.

5. Teknik Penulisan

Teknik penulisan penelitian ini menggunakan Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2017.

F. Sistematika Penelitian

Untuk mempermudah penulisan dan memperjelas pembacaannya. Maka disusunlah sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini berisi pengantar untuk memahami garis besar dari seluruh pembahasan. Dalam bab ini diuraikan mengenai latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian, dan sistematika penulisan.

BAB II : KAJIAN PUSTAKA

Dalam bab ini menjelaskan kerangka konseptual, kerangka teori yang berkaitan dengan mengenai proses jual beli emas melalui aplikasi online Pluang, dan tinjauan (review) kajian terdahulu.

BAB III : PROFIL APLIKASI PLUANG

Dalam bab ini menjelaskan profil Aplikasi Pluang antara lain latar belakang perusahaan, visi dan misi, legalitas perusahaan, struktur organisasi perusahaan, produk, serta keuntungan berinvestasi emas melalui Pluang.

BAB IV : KANDUNGAN ASPEK KESYARIAHAN DALAM JUAL BELI EMAS MELALUI APLIKASI ONLINE PLUANG

Dalam bab ini menjelaskan bagaimana Kandungan Aspek Kesyariahan Dalam Jual Beli Emas Melalui Aplikasi Online Pluang, identifikasi akad- akad yang digunakan dalam jual beli tersebut, dan kemudian diteliti apakah sudah sesuai atau belum dengan fatwa- fatwa terkait.

BAB V : PENUTUP

Dalam bab ini merupakan penutupan dari penelitian, yang didalamnya memuat kesimpulan dan rekomendasi.

BAB II

KAJIAN PUSTAKA A. Kerangka Konseptual

1. Konsep Emas Dalam Islam

Emas termasuk kedalam salah satu logam mulia yang sempat dijadikan mata uang sebelum dipergunakannnya uang kertas seperti saat ini.

Pengertian Logam Mulia Menurut Mulyo, Logam adalah unsur yang mempunyai sifat fisik umum seperti berwujud padat, bertitik leleh tinggi, lentur (tidak mudah patah), mudah dibentuk (dapat di tempa dan ditarik), penghantar panas dan listrik yang baik, dan dapat di buat paduan antar sesama logam.1 Budiono memberikan pendapatnya mengenai logam mulia, menurutnya logam mulia adalah jenis barang tambang yang keras seperti emas, perak, tembaga, dan sebagainya.2

Ditinjau dari sejarah emas (dinar) dan dirham memang dipergunakan sebagai mata uang pada jaman rasulullah. Mata uang Dinar oleh islam diadopsi dari peradaban bangsa Romawi sedangkan mata uang dirham diadopsi dari mata uang bangsa Persia. Masyarakat romawi (Bizantium) sendiri kala itu mayoritasnya beragama Kristen sedangkan dirham yang diimpor dari kerajaan Persia (Sassanid) kala itu mayoritas masyarakatnya beragama majusi.3 Bangsa arab juga menggunakan kata wariq untuk dirham perak dan menggunakan kata ‘Ain dalam penyebutan dinar emas sedangkan

1 Mulyo, Kamus Kimia, (Jakarta: PT. Bumi Aksara, 2005), hal. 257.

2 Budiono, Kamus Lengkap Bahasa Indonesia, (Surabaya: Karya Agung, 2005), hal. 320.

3 Arif Pujiyono, “Dinar dan Sistem Standar Tunggal Emas Ditinjau Menurut Sistem Moneter Islam”, Dinamika Pembangunan Vol. 1 No. 2 / Desember 2004, hal 149.

kata fulus (uang tembaga), merupakan alat tukar tambahan untuk membeli barang-barang murah.4

Rasululah telah menetapkan ukuran dinar emas dan dirham perak pada 1 Hijriyah. Dinar emas merupakan koin emas dengan kadar 22 karat (91,70%) dengan memiliki berat 4,25 gram. Sedangkan Dirham perak merupakan koin perak yang memiliki kadar perak murni (99,95%) dan memiliki berat 2,975 gram. Koin dirham pertama kali dicetak pada tahun 18 Hijriyah pada masa kekhalifahan Umar Ibn Khattab. Lima puluh dua tahun kemudian tepatnya pada tahun 70 Hijriyah untuk pencetakan koin dinar pertama kali dilakukan oleh khaifah Malik ibn Marwan, dengan tetap memegang pada ketentuan Rasulullah SAW. maupun Umar ibn Khattab ra., dalam rasio berat 7/10 (7 dinar dan 10 Dirham).5

Pada masa Dinasti Umayyah yang dipimpin Abdul Malik in Marwan ini beliau mencetak dinar dan dirham dengan model mata uang Islam menghilangkan tanda-tanda isyarat Byzantiumatau Persia. Terdapat berbagai perbedaan pendapat mengenai penyebab pencetakkan tersebut.

Diantaranya pendapat mengenai perselisihan yang terjadi antara Abdul malik dengan kerajaan Romawi. Pendapat lainnya mengatakan alasan keagamaan, dikarenakan dinar-dinar sebelumnya diukir dengan ukiran- ukiran trinitas. Terlepas dari itu semua, keputusan Abdul Malik ini menuai hal positif dengan mampu melakukan stabilitas ekonomi dan politik dan juga mengurangi pemalsuan dan manipulasi mata uang.6

4 Ressi Susanti, “Sejarah Transformasi Uang Dalam Islam”, JURNAL AQLAM Volume 2, Nomor 1, Juni 2017, hal 35.

5 Takiddin, “ Uang Dalam Perspektif Ekonomi Islam”, Jurnal Filsafat dan Budaya Hukum, Hal 207.

6 Ressi Susanti, “Sejarah Transformasi Uang Dalam Islam”, JURNAL AQLAM Volume 2, Nomor 1, Juni 2017, .hal 39

Diulik dari catatan sejarah sebelum dipilihnya logam sebagai mata uang terdapat berbagai bentuk dan jenis mata uang, mulai dari gigi ikan, kulit, bahan makanan setelah itu barulah logam dari sekarang menjadi kertas. Penerbitan uang kertas sendiri dilatar belakangi dari kebiasaan menitipkan emas dan peraknya kepada bankir (pandai besi, pandai emas atau ahli perhiasan) dengan alasan kemudahan dan keringanan. Setelah menitipkannya maka mereka akan mendapatkan sertifikat deposit yang bertuliskan “harus dibayarkan kepada pemegang sertifikat ini”. Sertifikat ini berfungsi sebagai alat bayar dan sekaligus menjadi awal lahirnya sistem perbankan.

Melalui US Federal Reserve pada tahun 1908, amerika mengeluarkan promissory notes dengan tulisan Silver Dollars, This Certifies that there have been deposited in the Treasury dan pada tahun 1922 mengeluarkan promissory notes dengan tulisan In Gold Coin, Payable to the bearer on demand. Kemudian dilanjutkan pada tahun 1928 AS menarik sertifikat emas dan mengeluarkan uang kertas sebagai transaksi perdagangan.

Dibelahan bumi bagian lain tepatnya pada tahun 1839 pemerintah Usmaniyah mengeluarkan mata uang berbentuk kertas banknote dan diberi nama gaima, namun dikarenakan nilainya yang terus merosot mengakibatkan kendornya kepercayaan masyarakat. Uang kertas sendiri mulai menjadi satu-satunya mata uang diseluruh dunia pada saat Perang Dunia I tahun 1914, dimana Turki dan negara-negara lainnya meemberlakukan uang kertas sebagai uang yang sah dan membatalkan berlakunya emas dan perak sebagai mata uang7

7 Ressi Susanti, “Sejarah Transformasi Uang Dalam Islam”, JURNAL AQLAM Volume 2, Nomor 1, Juni 2017, .hal 41.

Khalifah Umar bin Khathab sendiri berkata bahwa mata uang dapat dibuat dari benda apa saja sampai-sampai kulit unta. Ketika pemerintah sudah menetapkan benda tersebut menjadi mata uang yang sah, maka fungsi dari benda tersebut berubah dari barang biasa menjadi alat tukar yang sah.

Jumhur Ulama sepakat bahwa illat diharamkannya pertukaran emas dan perak kecuali dengan barang serupa oleh Rasulullah SAW. yaitu karena tsumuniyyah yaitu barang-barang tersebut menjadi alat tukar, penyimpanan dimana semua barang ditimbang dan dinilai dengan nilainya.8

Maka dari penjabaran-penjabaran diatas kiranya jelas bahwa emas saat ini telah beralih fungsi dari alat tukar menjadi barang komoditi di era modern ini.

2. Akad Salam dalam Jual Beli Online Dalam Islam

Kata “salaf” sama dengan “salam” secara wazan (timbangan kata) dan secara makna, yaitu pesanan.9 Jual beli pesanan dalam fiqih disebut as- salaf bagi penduduk Iraq, sedangkan penyebutan as-salam merupakan bahasa penduduk hijaz.10 Adapun menurut istilah, kata salam adalah transaksi jual beli dengan cara menyebutkan sifat, barang yang dipertanggungjawabkan dengan penyerahan yang ditunda dan pembayaran dilakukan pada saat transaksi. Bagi ulama Syafi’yah dan Hanabilah mendefinisikan Akad salam sebagai akad yang disepakati dengan menentukan ciri-ciri tertentu dengan membayar harganya

8 Ressi Susanti, “Sejarah Transformasi Uang Dalam Islam”, JURNAL AQLAM Volume 2, Nomor 1, Juni 2017, .hal 41.

9 Trisna Taufik Darmawansyah dan Miko Polindi, “Akad As-Salam dalam Sistem Jual Beli Online (Studi Kasus Online Shopping di Lazada.co.id)“, JURNAL AGHINYA STIESNU BENGKULU Volume 3 Nomor 1 , Januari-Juni 2020, hal 22.

10 Munir Salim, “JUAL BELI SECARAONLINE MENURUT PANDANGAN HUKUM ISLAM”, Jurnal Al-Daulah Vol. 6 / No. 2 / Desember 2017,. hal 381

terlebih dahulu, sedangkan untuk barangnya diserahkan (kepada pembeli) di kemudian hari.11

Adapun rukun yang terdapat dalam akad salam antara lain : a. Pembeli (Muslam)

b. Penjual (Muslam Ilaih)

c. Modal atau Harga (ra’s al-mal al-salam) d. Barang (Muslam Fiihi)

e. Ucapan (Sighat)

Dalam jual beli salam ra’s-al-mal al-salam harus memenuhi syarat- syarat berikut :

a. Jenis dan kadar jumlahnya harus jelas

b. Pembayaran harga harus diserahkan penuh pada saat akad di majelis akad.

c. Tidak boleh terjadi kecurangan harga

Untuk musslam fiihi diharuskan memenuhi beberapa syarat : a. Sesuatu yang harus bisa ditimbang (makil), di takar (mawzun),

atau di hitung (ma’dud)

b. Harus jelas dan ditentukan jenisnya

c. Harus ada tempo yang jelas untuk penyerahan muslam fiihi tersebut.

Transaksi akad salam secara online merupakan transakasi pesanan dengan model bisnis era global hanya melakukan transfer data lewat maya (data intercange) via internet, yang mana kedua belah pihak tidak bertemu secara langsung (non face to face). Dengan penggambaran brang yang jelas sesuai karakteristik yang telah dijabarkan oleh penjual, setelah mentransfer

11 Nasrun Haroen. Fiqh muamalah, (Jakarta: Gaya Media Pratama, 2000).

uang maka pembeli hanya perlu menunggu pesanannya yang akan dikirim oleh penjual

Transaksi jual beli salam secara online diperbolehkan selama tidak melanggar syarat-syarat di atas dan terlebih lebih menghemat waktu sehingga kita dapat memanfaatkan waktu yang lain untuk beribadah. Pada dasarnya hukum asal mu’amalah adalah boleh (al-ibaahah) selama tidak ada dalil yang melarangnya.

B. Kerangka Teoritis

Didalam produk investasi emas di Pluang terdapat fitur Jual belie mas yang akan peneliti analisis dengan Fatwa Fatwa DSN-MUI No. 02/DSN- MUI/IV/2000 tentang Tabungan. Secara kasat mata hal ini diperbolehkan namun peneliti akan tetap menganalisisnya. Peneliti akan menieliti lebih dalam kepada fitur jual beli tidak tunai/cicilan. Sehingga peneliti akan melihat sudut pandang para ulama terdahulu dan fatwa tentang jual belie mas tidak tunai.

1. Jual Beli Emas Tidak Tunai dalam Pandangan Ibn Taimiyah

Di dalam produk Investasi emas Dari sekian banyak ulama, Ibn Taimiyah merupakan salah satu dari ulama yang memperbolehkan jual beli emas tidak tunai. Ibn Taymiyyah tidak terikat pada pendapat mayoritas, bagi Ibn Taymiyyah tidak seorang pun memiliki kebenaran mutlak, melainkan harus berpijak pada Al-Qur’an, Sunnah dan As|ar para ulama salaf yang mengikuti Nabi SAW. Apabila pendaat dari empat mazhab atau para ulama salaf sesuai al-Qur‟an, Sunnah dan As|ar, mereka perlu diikuti dan begitu juga sebaliknya12

12 Zainal Abidin, “Corak Pemikiran dan Metode Ijtihad Ibn Taymiyyah”, Millah, edisi khusus Desember 2010, hlm. 35.

Dalam kitabnya yang diberi judul Al-Mustadrak ‘ala Maimu’ al- Fatawa tertulis : Boleh melakukan jual beli benda yang dicetak dari emas dan perak dengan jenisnya tanpa syarat harus sama kadarnya (tamasul), dan kelebihannya dijadikan sebagai kompensasi atas jasa pembuatan, baik jual beli itu dengan pembayaran tunai maupun dengan pembayaran tangguh, selama perhiasan tersebut tidak dimaksudkan sebagai harga (uang).13

Sebagaimana Ulama yang lain, Ibn Taymiyyah dalam membahas riba dalam jual beli, termasuk di dalamnya adalah jual beli emas secara tidak tunai, berpedoman kepada beberapa Hadis nabi, di antaranya adalah Hadis yang diriwayatkan oleh Imam Muslim dari ‘Ubadah ibn al-Samit, yaitu:

Rasulullah SAW. telah bersabda: emas dengan emas, perak dengan perak, gandum dengan gandum, jewawut dengan jewawut, kurma dengan kurma, garam dengan garam, tidak mengapa jika dengan takaran yang sama, dan sama berat serta tunai. Jika jenisnya berbeda, maka juallah sesuka hatimu asalkan dengan tunai dan langsung serah terimanya (HR al-Bukhari, Muslim dari jalur Ubadah bin ash-Shamit ra)

Ibn Taymiyyah, sebagaimana jumhur Ulama berpendapat bahwa haramnya riba dalam jual beli tidak hanya berlaku pada enam macam benda yang disebutkan dalam Hadis saja, tetapi berlaku juga pada semua benda yang mempunyai ilat yang sama dengan enam benda yang disebutkan dalam Hadis.

Mengenai ilat riba pada emas Ibn Taymiyyah sependapat dengan jumhur Ulama, bahwa ilatnya adalah karena dijadikan sebagai alat tukar menukar.

13Ahmad ibn ‘Abd al-Halim ibn Taymiyyah al-Harani, Al-Mustadrak ‘ala Majmu’ al-Fatawa, (Bayrut : Dar al Kutub al-Ilmiyah., 1997), hal 17.

Dari uraian di atas dapat disimpulkan bahwa Ibn Taymiyyah berpandangan boleh jual beli emas secara tidak tunai selama emas tersebut tidak dijadikan sebagai alat tukar menukar, baik emas tersebut berupa perhiasan, wadah, batangan ataupun yang lain. Dan jika lihat untuk saat ini emas sudah dijadikan sebagai barang komoditi bukan lagi sebagai alat tukar.

2. Jual Beli Emas Tidak Tunai dalam Pandangan Ibn Qayyim Al- Jawziyya.

Ibnu qayyim yang memiliki nama lengkap Shams al-Dīn Abū ʿAbd Allāh Muḥammad ibn Abī Bakr ibn Ayyūb al-Zurʿī l-Dimashqī l-Ḥanbalī, dan sering dikenal sebagai Ibn Qayyim al-Jawziyya merupakan salah satu ulama sunni yang sependapat dengan beberapa ulama mengenai kebolehan jual beli emas tidak tunai. Ulama yang pendapatnya sejalur dengan ibnu qayyim diantaranya Ibnu Taimiyah dan Syekh Ali Jumu‟ah, seorang mufti Mesir.14

Dalil yang mereka gunakan adalah :

Artinya: “Janganlah kalian menjual emas dengan emas kecuali dengan ukuran yang sama, dan janganlah menjual emas yang gha‟ib (tidak diserahkan saat itu) dengan emas yang tunai.”(HR. al-Bukhari).15

Menurut ketiganya illat emas didalam hadits tersebut bebeda dengan kondisi saat ini. Ibnu Qayyim mengatakan hukum berputar (berlaku) bersama ada atau tidak adanya illat, oleh karena itu apabila syarak menggantungkan

14 Ryco Putra Irawan , “Pandangan Empat Imam Mazhab dan Ulama Kontemporer Tentang Hukum Praktek Jual Beli Emas Secara Tidak Tunai”, (Jakarta: Skripsi FSH UIN Jakarta, 2014).

15 Hadis, ”Shahih al-Bukhari”, hadis no. 2031 dalam Mausū‟at al-Hadīts al-Syarīf, edisi 2, Global Islamic Software Company, 1991-1997.

hukum dengan sebab atau ilat, hukum tersebut akan hilang dengan hilangnya sebab atau ilat tersebut.16

Secara garis besar kondisi emas dan perak saat ini memiliki illat sebagai sil’ah (barang) yang dapat diperjual belikan layaknya brang biasa lainnya, bukan merupakan tsaman (harga/alat pembayaran uang). Maka dari itu tidak terjadi riba (dalam pertukaran atau jual beli) antara perhiasan dan uang, sebagaimana penjual belian antara barang lain dengan uang. Pendapat ini sesuai dengan adalah pendapat Syeikh al-Islam Ibnu Taymiyah, Syaikh Ali Jumu‟ah (mufti al Diyar al-Mishriyah), Syekh Abdullah bin Sulaiman al- Mani‟, Syeikh Abdurahman As-Sa‟di dan Ibnul Qayyim.17

Ibnu Qayyim menjelaskan lebih lanjut, “Perhiasan (dari emas atau perak) yang diperbolehkan, karena pembuatan (menjadi perhiasan) yang diperbolehkan, berubah statusnya menjadi jenis pakaian dan barang, bukan merupakan jenis harga (uang). Oleh karena itu, tidak wajib zakat atas perhiasan (yang terbuat dari emas atau perak) tersebut, dan tidak berlaku pula riba (dalam pertukaran atau jualbeli) antara perhiasan dengan harga (uang), sebagaimana tidak berlaku riba (dalam pertukaran atau jual beli) antara harga (uang) dengan barang lainnya, meskipun bukan dari jenis yang sama. Hal itu karena dengan pembuatan (menjadi perhiasan) ini, perhiasan (dari emas) tersebut telah keluar dari tujuan sebagai harga (tidak lagi menjadi uang) dan bahkan telah

16 Muhammad ibn Abi Bakr ibn al-Qayyim al-Jawziyyah, I’lam al-Muwaqqi’in (Bayrut: Dar al-Kutub al-‘Ilmiyyah, 1991), IV, hal. 90.

17 Abdul Rahman Ramli, “Jual Beli Emas Secara Tidak Tunai (Telaah Fatwa DSN-MUI No.

77/DSN-MUI/V/2010)”, (Jakarta: Naskah Artikel Publikasi Fakultas Agama Islam Universitas Muhammadiyah Surakarta, 2015).

dimaksudkan untuk perniagaan. Oleh karena itu, tidak ada larangan untuk memperjualbelikan perhiasan emas dengan jenis yang sama.”18

Dari disi dapat disimpulkan bahwa jual beli emas tidak tunai diperbolehkan dikarenakan terjadi perbahan illat menjadi sil’ah (barang) yang semula tsaman (alat bayar). Dan dalam pencetakkan emas peneliti akan menganalisisnya dengan akad salam, sesuai dengan Fatwa DSN-MUI No.

05/DSN-MUI/IV/2000 tentang Jual Beli Salam

3. Jual Beli Emas Tidak Tunai berdasarkan Fatwa DSN-MUI No.77 Tahun 2010

Penetapan-penetapan fatwa dalam kasus jual beli emas dengan kredit atau tidak tunai, lembaga Majlis Ulama Indonesia melakukan ijtihad dengan mencetuskan fatwa DSN MUI No. 77 pada tahun 2010. Hasil dari rapat pleno para ulama pada 3 juni 2010 pada hari kamis memutuskan antara lain:

a. Mengacu kepada hadist-hadist nabi yang memuat persoalan tentang tukar menukar emas dengan emas, perak dengan perak, dan juga antara emas dan perak, semua itu dengan syarat dilakukan kontan tidak kredit atau mencicil. Dikarenakan emas dan perak termasuk harta atau barang Ribawi

b. Para ulama menyatakan bahwasanya penetapan hukum dalam transaksi jual beli yang diatas adalah termasuk hukum-hukum muamalah(hubungan manusia dengan manusia dan manusia dengan Allah SWT). Illat atau sebab pada masalah ini bahwa emas adalah tsaman atau uang.

Ada perbedaan para ulama dalam menanggapi hukum tersebut:

18 Fatwa DSN_MUI Nomor:77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai.

a. Haram(tidak boleh), rata-rata para ulama sependapat dengan bahwa tidak boleh dilakukan, baik dari mazhab Hanafi, Madzhab Maliki, mazhab Syafi;i, beserta Hambali.

b. Diperbolehkan, menurut Ibnu Taimiyah, Ibnu Qayyim dan para ulama masa kini (kontemporer).19

Ulama yang mengharamkan dikarenakan dalil tersebut jelas tentang riba, yaitu: “Janganlah engkau menjual emas dengan emas, dan perak dengan perak, kecuali secara tunai.” Emas dan perak sebagai mata uang atau alat tukar tsaman, jika dipertukarkan secara tidak tunai atau tangan dengan tangan maka bisa terjadi riba.

Dari Ulama yang membolehkan dengan alasan sebagai berikut:

a. Pada zaman sekarang ini emas statusnya bukanlah lagi sebuah tsaman atau alat tukar(uang), emas sudah menjadi barang biasa seperti barang lainnya.

b. Memandang dari kemaslahatan manusia yang sangat membutuhkan emas yang bisa dibeli secara kredit.

c. Pada zaman sekarang ini, emas dan perak menjadi perhiasan layaknya kain menjadi pakaian dan sudah tidak menjadi alat pembayaran, maka dari itu jika menurut ulama yang membolehkan maka hukum jual beli tersebut bukanlah riba.

d. Sekiranya pintu (jual beli emas secara angsuran) ini ditutup, maka tertutuplah pintu utang piutang, masyarakat akan mengalami kesulitan yang tidak terkira.20

Melihat dari pandangan para ulama diatas MUI mengambil kesimpulan bahwa mengkredit atau mencicil emas diperbolehkan dengan alasan sudah

19 Fatwa DSN-MUI no 77 tahun 2010 Jual Beli Emas kredit,hal 8.

20 Fatwa DSN-MUI no 77 tahun 2010 Jual Beli Emas kredit,hal 8

tidak menjadi alat tukar (uang), hanya sebagai perhiasan. Demi kemaslahatan umat islam khususnya yang ada di indonesia.

C. Tinjauan (Review) Studi Terdahulu

1. Pro Kontra Jual Beli Emas Tidak Tunai

Praktek jual beli emas sudah banyak diterapkan di dalam masyarakat baik melalui aplikasi online ataupun pegadaian. Namun dalam melakukan suatu transaksi baiknya kita memiliki acuan hukum yang dapat menambah keyakinan dan keamanan yang kita miliki. Para ulama sendiri berselisih pendapat mengenai kebolehan transaksi jual beli emas secara kredit, para fuqaha terbagi menjadi 2 pendapat antara lain menurut mayoritas fuqaha berpendapat bahwa emas merupakan tsaman sedangkan Ibnu Taimiyah, Ibnu Qayyim dan ulama kontemporer yang berpendapat bahwa emas tidak dimasukan kedalam kategori tsaman melainkan sil’ah (barang) dan mendukung praktek jual beli emas ini.21

Ulama yang tidak membolehkan jual beli emas secara kredit antara lain Taqiyuddin An Nabhani dan para imam mazhab seperti Abu Hanifah, Malik, Syafi’I dan Ahmad Hanbali. Menurut Taqiyuddin An Nabhani menilai keharaman jual beli emas tidak tunai ditinjau dari ijtima, ulama Hanafi, maliki, syafi’i dan Hanbali. An Nabhani melarang jual beli emas tidak tunai dikarenakan menurutnya emas termasuk barang ribawi walaupun dengan berubahnya zaman dan tempat.22

Didalam hadits Riwayat Muslim, Abu Daud, Tirmizi, Nasa’i, dan Ibn Majah. Didalam teks Muslim ‘Ubadah bin Shamit ra, ia mendengar Rasulullah bersabda :

21 Mulya Gustina, “Tinjauan Hukum Islam Terhadap Jual Beli Emas Online Melalui Media Bukaemas Di Bukalapak”, (Surabaya : Skripsi UIN Sunan Ampel 2018) hal 86.

22 Hafidani Kusuma, “Jual Beli Emas Secara Tidak Tunai Menurut Taqiyuddin An Nabhani Dan Fatwa DSN MUI No. 77 Tahun 2010”, (Surabaya: Skripsi UIN Sunan Ampel 2019) hal 64.

ِِحْلِمْلاِب ِ حْلِمْلا َو ِِرْمَّتلاِب ِ رْمَّتلا َو ِِريِعَّشلاِب ِ ريِعَّشلا َو ِِ ر بْلاِب ِ ر بْلا َو ِِةَّضِفْلاِب ِ ةَّضِفْلا َو ِِبَهَّذلاِب ِ بَهَّذلا

ِ دَيِب اًدَي َِناَك اَذِإ ِْم تْئِش َِفْيَك ا ْو عْيِبَف ِ فاَنْصَلأْا ِِهِذَه ِْتَفَلَتْخا اَذِإَف ، دَيِب اًدَي ، ءا َوَسِب ًِءا َوَس ، لْثِمِب ًِلْثِم

"(Jual beli) emas dengan emas, perak dengan perak, gandum dengan gandum, sya'ir dengan sya'ir, kurma dengan kurma, dan garam dengan garam (dengan syarat harus) sama dan sejenis serta secara tunai. Jika jenisnya berbeda, juallah sekehendakmu jika dilakukan secara tunai." (HR. Muslim)23

Berdassarkan hadts tersebut emas termasuk salah satu dari 6 barang ribawi lainnya selain perak, gandum, sya’ir, kurma dan garam. Akan tetapi illat dari emas dan perak berbeda, menurut imam malik dan imam syafi’i hal tersebut dikarenakan barang tersebut dijadikan patokan harga dan emas dan perak bisa disamakan dengan uang.24 Dan imam malik juga menyetujui perkataan imam syafi’i yang menurutnya melakukan jual beli atasnya harus diterima masing-masing sebelum berpisah.

‘Illah for gold and silver is in the form of scales, while the ‘illah of four other items is the type of measure, this opinion is derived from the al-Hanafi sect (al-Kasani, 1986) and the famous opinion in the Hanbali.25 Illat dari keduanya (emas dan perak) dikarenakan kedua benda tersebut ditimbang berbeda dengan keempat jenis benda lainnya (gandum, sya’ir, kurma, garam .

Disisi lain terdapat beberapa ulama yang menyatakan kebolehan jual beli emas tidak tunai antara lain Ibnu Taymiyah, Syaikh Ali Jumu’ah (mufti al Diyar al-Mishriyah), Syekh Abdullah bin Sulaiman al-Mani’, Syeikh Abdurahman As-Sa’di dan Ibnul Qayyim. Mereka sepakat bahwa emas dan

23 Hadis, “Shahih Muslim”, hadis no. 2970 dalam ausu’at al-Hadits al-Syarif, edisi 2, Global Islamic Software Company, 1991-1997.

24 Teungku Muhammad Hasbi Ash-Shiddieqy, Hukum-hukum Fiqh Islam, Semarang: Pustaka Rizki Puta, 2001, hal 340-343.

25 Najahudin Lateh, Muhamad Rahimi Osman, Siti Noorbiah Md Rejab, “IMPLICATION OF THE DETERMINATION FOR THE GOLD RIBAWI 'ILLAH (CAUSE) TOWARDS FIAT MONEY IN ISLAM”, The Turkish Online Journal of Design, Art and Communication, September 2018.

perak merupakan barang (sil’ah) dan dijual belikan layaknya barang lainnya, dan bukan lagi termasuk tsaman (harga, alat pembayaran) maka dari itu tidak terjadi lagi riba dalam pertukaran atau jual beli antara harga (uang) dengan barang lainnya, meskipun bukan dari jenis yang sama.26

Menurut ibnu taymiyyah mengatakan jikalau suatu ilat hilang maka hukum yang bergantung padanya tidak berlaku. Kondisi lainnya juga bisa terjadi ketika hukum itu tidak hilang dikarenakan terdapat illat yang lain. Jika hukumnya tidak hilang padahal tidak ada hukum yang lain, maka illat tersebut tidak terpengaruh dan batal.27

Suatu ijtihad bisa berubah sesuai dengan kondisi keadaan. Layaknya fungsi emas pada zaman rasulullah yang dipergunakan sebagai alat pembayaran telah berubah saat ii menjadi barang komoditas. Maka dari itu sangat mungkin terjadi perbedaan hukum yang terjadi dalam jual beli emas tidak tunai antara zaman rasulullah dan saat ini. Terkait hal ini Ibn Qayyim mengatakan

Berubahnya fatwa dan perbedaannya sesuai dengan berubahnya zaman, tempat, keadaan, niat dan kebiasaan.28

Pendapat senada dilontarkan oleh Syekh Abdurrahman As-Sa’di yang mengatakan bahwa kini emas bukan lagi merupakan tsaman (meta uang)

26 Abdul Rahman Ramli, “Jual Beli Emas Secara Tidak Tunai (Telaah Fatwa DSN-MUI No.

77/DSN-MUI/V/2010)”, (Jakarta: Naskah Artikel Publikasi Fakultas Agama Islam Universitas Muhammadiyah Surakarta, 2015), hal 18.

27 Ahmad ibn ‘Abd al-Halim ibn Taymiyyah al-Harani, Majmu’ al-Fatawa, (t.t.p. : Dar al- wafa’, 2005), XVII, hal 274.

28 Muhammad ibn Abi Bakr ibn al-Qayyim al-Jawziyyah, I’lam al-Muwaqqi’in (Bayrut: Dar al-Kutub al-‘Ilmiyyah, 1991), II, hal 425.

melainkan sudah dinilai sebagai sil’ah (barang) sehingga jual beli emas tidak tunai sudah diperbolehkan.29

Jika dilihat dari pandangan dari para imam mahzab dan beberapa ulama kontemporer diatas tentu dapat kita lihat terdapat perbedaan padangan mengenai jual beli emas tidak tunai yang terbagi menjadi dua kubu. Namun hal tersebut tak lain hanyalah untuk mencapai kemaslahatan ummat. Dan untuk di Indonesia sendiri sudah terdapat fatwa DSN MUI No. 77 pada tahun 2010 yang telah membolehkan jual beli emas tidak tunai di Indonesia.

2. Penyimpangan-Penyimpangan dalam Jual Beli Emas Tidak Tunai.

DSN-MUI telah mengeluarkan fatwa tentang kebolehan jual beli emas secara tidak tunai melalui fatwa no. 77 tahun 2010. Maka dari itu kita perlu memenuhi aspek-aspek yang harus diperhatikan agar penerapan jual beli emas tidak tunai dapat berjalan sesuai Syariah. Adapun hal-hal yang perlu diperhatikan menurut Muzakarah Fatwa Kebangsaan Malaysia antara lain :

Transaksi jual beli hendaklah bebas daripada unsur-unsur riba, perjudian, gharar yang berlebihan, dan kezaliman. Jika sekiranya terdapat unsur-unsur tersebut, transaksi jual beli adalah dikira tidak memenuhi kriteria syarak.30

Melalui jurnal berjudul Gold Investment Account in Kuwait Finance House (M) Berhad and Maybank Berhad yang ditulis oleh Syed Alwi memiliki hasil penelitian berupa perbandingan investasi emas antara Kuwait Finance House (KFH) Berhad dan Maybank Berhad. Penelitian yang dilakukan di Malaysia ini menyatakan bahwa “the best option in gold investment account is KFH. The main reason is KFH involves the real physical gold during the

29 Ade Ivy Malihah, “Tinjauan Hukum Islam Terhadap Jual Beli Emas Online Dengan Pembayaran Berkala (Studi: PT. Tamasia Global Sharia)” (Jakarta: Skripsi Institut Ilmu Al-Qur’an 2018, hal 82.

30 Muzakarah Fatwa Kebangsaan ke 96, 2011

transaction and at the same time it fulfills the Shariah requirement. In contrast, Maybank Berhad does not provide the physical gold during the transaction and hence, it is against Shariah requirements.”31

Disini terlihat bahwa KFH memiliki poin plus dikarenakan mampu menyediakan keberadaan emas pada saat transaksi demi terpenuhinya kepatuhan Syariah. Selain demi terpenuhinya kepatuhan Syariah, keberadaan emas asli pada saat transaksi akan mampu meningkatkan kepercayaan pelanggan terhadap investasi mereka. Jika pihak penjual tidak memiliki emas dan baru akan membelinya dari pihak ketiga itu merupakan suatu hal yang dilarang, dikarenakan menjual barang yang tidak dimiliki dan tidak memenuhi persyaratan dalam Taqabudfil Majlis. Any such delay would bring to Riba’ an- Nasiah.32

Dikarenakan emas termasuk dalam barang ribawi maka harus dipenuhinya beberapa persyaratan yang harus dipenuhi agar terhindar dari riba

1. The occurrence of taqabudh (deliverability) between the two items involved in the transaction before the two parties separated from the contract.

2. The sale purchase must be conducted on the spot and cannot be delayed.33

Jika kita tinjau dari metode pembayaran, pelanggan harus membayarnya dengan tunai. any payment for such gold purchase using international cheques or Islamic credit card which takes more than three days for ‘settlement’ is

31 Syed Alwi, “Gold Investment Account in Kuwait Finance House (M) Berhad and Maybank Berhad”, Global Journal Al-Thaqafah, June 2013, hal 38.

32 Mohd Shahril Ahmad Razimi, Abd Rahim Romle dan Khairul Anuar Azizan, “An Understanding of Shariah Issues on Gold Investment: A Review” Asian Journal of Business Management Studies 8 (1): 09-12, 2017, hal 11.

33 Wan Farahiyah Izni dkk, “Shariah Analysis on the Operation of Gold Investment in Malaysia and its Implications to the Cosumer”, Medwell Journal, 2013 hal 471.

prohibited according to the International Council of Fiqh Academy (ICFA).34 Pembayaran yang memakan waktu tiga hari adalah maksimum dari transaksi agar dapat memenuhi kesesuaian Syariah. Hal ini bersumber dari mazhab maliki dan mayoritas uama fiqh didunia.

Ketika jumlah tabungan investasi emas sudah memenuhi haul dan nisab, maka pemilik akun investasi harus mengeluarkan zakat emas. Untuk nisab zakat emas sendiri merupakan 85 gram dan nilai zakat yang harus dikeluarkan adalah sebanyak 2,5% dari jumlah emas yang dimiliki.

The methodology of payment can be done by two ways as follow:

1. Pay by using his own gold which 2.5% from his total gold ownership.

2. Replace the payment of the zakat with something which is same value as 2.5% of the zakat such as us money (Zakat Selangor, 15 November 2017).35

Didalam penerapan yang berlaku dimasyarakat tentu masih terdapat penyimpangan-penyimpangan baik itu disengaja ataupun tidak. Meskipun sudah ada peraturan yang mengatur mengenai jual beli emas tidak tunai, namun kecerobohan ataupun kesengajaan kerap dilakukan para pelaku pasar. Maka dari itu masyarakat dapat memilih investasi emas yang sesuai dengan kenyamanan bagi masyarakat dan agar mendapat keberkahan dalam transaksi kiranya memperhatikan aspek-aspek Syariah yang perlu dipenuhi dalam jual beli emas secara tidak tunai.

34 Mohd Shahril Ahmad Razimi, Abd Rahim Romle dan Khairul Anuar Azizan, “An Understanding of Shariah Issues on Gold Investment: A Review” Asian Journal of Business Management Studies 8 (1): 09-12, 2017, hal 12.

35 Muhammad Aunurrochim Mas’ad dkk, “GOLD INVESTMENT PRACTICES IN MALAYSIA : A SHARIAH REVIEW” Journal of Fatwa Management and Reseach, 2018 hal 222.

3. Penerapan Praktek Jual Beli Emas Tidak tunai di Beberapa Negara Bersumber dari bacaan yang sudah penulis baca, tidak hanya Indonesia yang merupakan negara yang sudah melakukan jual beli emas tidak tunai baik secara online ataupun konvensional. Melalui skripsi ini penulis akan memaparkan secara singkat mengenai penerapan praktek jual beli emas tidak tunai di beberapa negara.

Mohd Shahril Ahmad Razimi, Abd Rahim Romle dan Khairul Anuar Azizan36 Menuturkan bahwa ditengah ketidakpastian ekonomi dan gejala politik saat ini, investasi emas berhasil menarik minat masyarakat dunia.

Mereka meyakini bahwa instrument investasi emas merupakan pilihan yang cocok dikarenakan stabil untuk meningkatkan kekayaan. Uniknya, selain sstem pembelian fisik emas yang tradisional, terdapat cara investasi emas yang luar biasa kepada masyarakat. Metode yang mengatasi masalah keamanan dan penyimpanan emas.

Selain itu ditinjau dari kondisi pasar berdasarkan penelitian Pathairat Pastpipatkul, Woraphon Yamaka dan Songsak Sriboonchitta, dalam beberapa tahun terakhir, terjadi pergolakan pasar, tidak terkecuali pasar saham Thailand, Filipina, dan Indonesia (TIP) yang sedang menjadi objek penelitian. Penelitian ini menemukan bahwa pasar saham TIP menunjukkan pertumbuhan yang kuat dan keuntungan yang tinggi. Namun, perkembangan ini turut membawa resiko yang besar. Oleh karena itu, investor perlu melakukan diversifikasi investasi ke tempat-tempat yang lebih aman seperti investasi emas.

Untuk melakukan alokasi aset, perlu dilakukan pengukuran risiko di pasar-pasar tersebut. Saat ini, pendekatan yang paling diminati untuk mengukur risiko pasar adalah dengan mengukur Value at Risk (VaR) dan Ecpected

36 Mohd Shahril Ahmad Razimi, Abd Rahim Romle dan Khairul Anuar Azizan, “An Understanding of Shariah Issues on Gold Investment: A Review” Asian Journal of Business Management Studies 8 (1): 09-12, 2017.

Shortfall (ES). Dan hasil penelitian menunjukkan bahwa investasi emas cocok diterapkan dan emas dapat menjadi safe haven asset ditengah gejolaknya pasar yang sedang terjadi.37 Hal inilah yang menjadi salah satu penyebab naiknya jumlah investasi emas di masyarakat.

Melalui skripsinya Maulidia Sakinah meneliti salah satu aplikasi online yang menyediakan fitur jual beli emas tidak tunai yaitu Tamasia. Hasil penelitiannya mengatakan bahwa dengan menyandingkan dengan beberapa fatwa-fatwa terkait seperti Fatwa No. 04/DSN-MUI/IV/2000 tentang Murabahah, Fatwa No. No. 05/DSN-MUI/IV/2000 Tentang Jual Beli Salam, Fatwa No No. 02/DSN-MUI/IV/2000 tentang Tabungan, Fatwa No. 77/DSN- MUI/V/2010 tentang jual beli emas tidak tunai, mekanisme jual beli yang berlangsung pada PT. Tamasia Global Syariah telah sesuai dengan Syariah dan akad-akad yang teridentifikasi digunakan adalah akad murabahah pada produk beli berkala, wadi’ah pada tabungan emas, dan akad salam dalam pemesanan emas.38

Meninjau dari negeri seberang Malaysia, Raudzatul Jannah Binti Ezahar, Mohd Sollehudin Shuib, Ahmad Khilmy Abdul Rahim juga melakukan penelitian di salah satu aplikasi online. Melalui jurnalnya mereka telah menganalisis investasi emas online melalui HelloGold dengan produk SmartSaver ditinjau dari proses transaksi seperti metode pembelian, sistem pembayaran, kejelasan spesifikasi emas, cara pengiriman emas dan kejelasan

37 Pathairat Pastpipatkul, Woraphon Yamaka, Songsak Sriboonchitta, Analyzing Financial Risk and Co-Movement of Gold Market, and Indonesian, Philippine, and Thailand Stock Markets: Dynamic Copula with Markov-Switching, “Causal Inference in Econometrics Studies in Computational Intelligence. 2016.

38 Maulidia Sakinah, “Aspek-Aspek Syariah Dalam Jual Beli Emas Antam Melalui Aplikasi Online Pada Pt. Tamasia Global Sharia”, (Jakarta: Skripsi FSH UIN Jakarta, 2019), hal 93.

sistem komunikasi secara online antara pihak yang terikat kontrak sesuai dengan prinsip-prinsip Syariah.39

Dengan meneliti salah satu pegadaian Syariah, Nispan Rahmi menuliskan hasil penelitiannya melalui jurnalnya yang berjudul “Akad Murabahah Dalam Investasi Logam Mulia Pada Pegadaian Syariah Banjarmasin.” hasil penelitian mengenai produk mulia pada pegadaian Syariah melalui akad akad mudharabah, dimana kesepakatan antara pegadaian Syariah dan nasabah atas sejumlah pembelian emas termasuk keuntungan dan biaya-biaya yang telah mereka sepakati. Kendala yang dihadapi pegadaian dalam menerapkan produk ini adalah kurangnya peminat dari masyarakat dan terjadi penunggakan yang dilakukan nasabah.40

Aspek perlindungan konsumen tak luput menjadi bahan kajian bagi Kadek Ratih Indriyani Putri, hasil dari penelitiannya tercatat bahwa perlindungan konsumen bagi nasabah pada PT. Global Tamasia sudah dinilai cukup jelas, nasabah yang mengalami penipuan dapat melaporkannya ke PPNS ITE Direktorat Keamanan Informasi atau mendatangi Subdit Penyidikan dan Penindakan Kemkominfo secara langsung. Selain itu PT.

Global Tamasia sudah memiliki izin operasi oleh Otoritas Jasa Keuangan (OJK).41

Selain aplikasi e-commerse dan pegadaian Syariah, beberapa bank pun sudah mengeluarkan produk jual beli emas tidak tunai. Wan Farahiyah Izni dkk, melakukan penelitian kepada lima bank yang menawarkan investasi emas

39 Raudzatul Jannah Binti Ezahar, Mohd Sollehudin Shuib, Ahmad Khilmy Abdul Rahim, “E- Commerce Transaction in Hello Gold Investment : Islamic Investment Review”, Asian Business Review,Volume 10 Number 1/2020, hal 78.

40 Nispan Rahmi, “Akad Murabahah Dalam Investasi Logam Mulia Pada Pegadaian Syariah Banjarmasin”, Jurnal Studi Ekonomi, Vol 6, No 2, Des 2015.

41 Kadek Ratih Indriyani Putri, “Perlindungan Konsumen dalam Jual Beli Emas Melalui Platform Digital Tamasia”, Jurnal Hukum Kenotariatan Vol. 4 No. 3 Desember 2019.

di Malaysia. Kelima bank tersebut antara lain, yaitu CIMB Bank dengan produk Gold Deposit Account, MAY Bank dengan produk Gold Savings Passbook Account, Public bank dengan produk Investment Account, United Overseas Bank dengan produk Gold Savings Account and Premier Gold Account dan yang terakhir Kuwait Finance House dengan produk KFH Gold Account. Dari kelima bank tersebut hanya Kuwait Finance House yang sesuai dengan prinsip Syariah.42

Dari pemaparan diatas kiranya sudah terdapat beberapa bahan bacaan yang mencantumkan aplikasi e-commerce, Lembaga keuangan dan pegadaian yang menyediakan produk jual beli emas tidak tunai. Kini masyarakat dapat memilih produk yang sesuai dengan kebutuhan.

42 Wan Farahiyah Izni dkk, “Shariah Analysis on the Operation of Gold Investment in Malaysia and its Implications to the Cosumer”, Medwell Journal, 2013, hal 474.

BAB III

Gambaran Umum Aplikasi Pluang by PT. PG Berjangka A. Sejarah Pluang by PT. PG. BERJANGKA

Caudia Kolonas dan Richard Chua selaku founders dari Pluang bertemu di Harvard Business School pada 2015, mereka menyadari betul bahwa kurang dari 0,2% dari jumlah populasi Indonesia (250 juta) yang sudah berinvestasi.

Hal ini berbanding terbalik dengan masyarakat amerika yang mampu mempunyai kekayaan dengan berbagai akses ke berbagai asset keuangan dunia dengan biaya yang rendah. Melihat kondisi seperti inipun, 2 tahun setelah lulus Claudia dan Richard memulai Pluang dengan mengandalkan gerasi milenial.1

Awal mula diciptakan, Pluang dikenal dengan nama EmasDigi.

Namun, dengan berkembangnya platform pada fitur dan produk yang disediakan EmasDigi melakukan rebranding menjadi Pluang.2 Hal ini dikarenakan tetap sejalan dengan keinginan Pluang untuk mempermudah masyarakat berinvestasi bagi para pemula dan ahli. Tercermin dari produk investasi yang sangat beragam didalam satu aplikasi mulai dari investasi emas hingga S&P 500.

Masyarakat dapat memulai investasi di mulai dengan harga yang murah pada berbagai sektor. Salah satunya emas yang merupakan instrumen produk investasi di Pluang pertama kali. Masyarakat dapat membeli emas minimal 0,01 gram atau setara dengan harga 8000 hingga 10.000, bergantung dengan harga emas pada saat transaksi. Selain emas Pluang juga memiliki sektor investasi lainnya seperti kripto (bitcoin dan ethereum, S&P 500 dan yang terbaru di sektor Reksa Dana (Pasar Uang dan Pendapatan Tetap).

1 Diakses dari https://pluang.com/tentang-pluang pada 18 Juni 2021 Pukul 10.20 WIB

2Diakses dari https://help.pluang.com/knowledge/mengapa-emasdigi-berganti-nama-menjadi- pluang pada 18 Juni 2021 Pukul 09.15 WIB