SURAT TUGAS

Nomor: 32-R/UNTAR/PENELITIAN/III/2021

Rektor Universitas Tarumanagara, dengan ini menugaskan kepada saudara:

LUKMAN SURJADI, Drs., M.M.

Untuk melaksanakan kegiatan penelitian/publikasi ilmiah dengan data sebagai berikut:

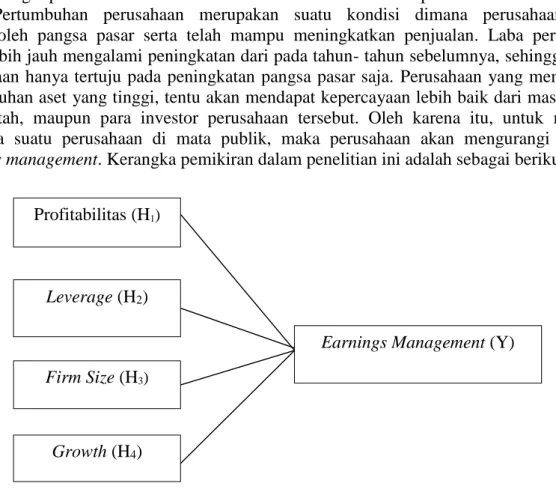

Judul : FAKTOR-FAKTOR YANG MEMPENGARUHI EARNINGS MANAGEMENT

PADA PERUSAHAAN MANUFAKTUR DI BEI

Nama Media : Jurnal Multiparadigma Akuntansi Tarumanagara / Vol.2 Edisi Oktober 2020 : 1578 - 1585

Penerbit : Jurnal Multiparadigma Akuntansi Tarumanagara Volume/Tahun : Vol.2 / Oktober 2020

URL Repository : https://journal.untar.ac.id/index.php/jpa

Demikian Surat Tugas ini dibuat, untuk dilaksanakan dengan sebaik-baiknya dan melaporkan hasil penugasan tersebut kepada Rektor Universitas Tarumanagara

Jakarta, 03 Maret 2021 Rektor

Prof. Dr. Ir. AGUSTINUS PURNA IRAWAN

Print Security : 857239d0c998bcaaaf1303a035a2a898

Disclaimer: Surat ini dicetak dari Sistem Layanan Informasi Terpadu Universitas Tarumanagara dan dinyatakan sah secara hukum.