6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Perbankan Syariah

Berdasarkan UU Perbankan Syariah No. 21 tahun 2008, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang berlandaskan Al-Quran dan hadist (UU No.21,2008).

Fungsi dan kegiatan bank syariah menghimpun dan menyalurkan dana masyarakat serta menjalankan fungsi sosial. menghimpun dana dalam bentuk simpanan dan investasi yang berupa tabungan, giro, maupun deposito dengan akad yang tidak bertentangan dengan prinsip syariah.

Menyalurkan pembiayaan berdasarkan prinsip musyarakah, mudharabah, murabahah, salam, istishna, ijarah serta akad lain yang tidak bertentangan dengan prinsip syariah (Darsono, 2017).

2. Pembiayaan Mudharabah

a. Pengertian Pembiayaan Mudharabah

PSAK 105 mendefinisikan mudharabah sebagai akad kerja sama usaha antara dua pihak di mana pihak pertama (pemilik dana/shahibul maal) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana/mudharib) bertindak selaku pengelola, dan keuntungan dibagi di antara mereka sesuai kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pemilik dana (Wasilah, 2015).

Berdasarkan fatwa DSN-MUI No. 07/DSN-MUI/IV/2000 bank syariah diperbolehkan untuk melakukan pembiayaan mudharabah.

Sebagaimana diketahui bahwa bank sebagai penyedia dana

menanggung semua kerugian akibat dari mudharabah kecuali jika

mudharib (nasabah) melakukan kesalahan yang disengaja, lalai, atau

menyalahi perjanjian. Pembiayaan mudharabah pada bank syariah

menggunakan prinsip revenue sharing. Hal ini menunjukan

menunjukkan bahwa terdapat perbedaan antara teori mudharabah yang membagi keuntungan berdasarkan profit (dan loss), sedangkan dalam fatwa menunjukkan bahwa pembagian keuntungan berdasarkan revenue (Darsono, 2017).

b. Jenis Akad Mudharabah

1) Mudharabah Muthlaqah adalah mudharabah di mana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya.

2) Mudharabah Muqayyadah adalah mudharabah di mana pemilik dana memberikan batasan kepada pengelola antara lain mengenai dana, lokasi, cara, dan atau objek investasi atau sektor usaha.

3) Mudharabah Musytarakah adalah mudharabah di mana pengelola dana menyertakan modal atau dananya dalam kerja sama investasi.

Di awal kerja sama, akad yang disepakati adalah akad mudharabah dengan modal 100% dari pemilik dana, setelah berjalannya operasi usaha dengan pertimbangan tertentu dan kesepakatan dengan pemilik dana, pengelola dana ikut menanamkan modalnya dalam usaha tersebut jenis mudharabah seperti ini disebut mudharabah musytarakah merupakan perpaduan antara akad mudharabah dan akad musyarakah.

c. Skema Mudharabah

Gambar 2.1: Skema Pembiayaan Mudharabah

Pemilik Dana Akad

Mudharabah

Pengelola Dana

Proyek Usaha

Porsi Laba Porsi

Rugi

Porsi Laba

Hasil usaha: apabila untung akan dibagi sesuai nisbah,

apabila rugi ditanggung oleh pemilik dana

Gambar 2.2 Skema Pembiayaan Mudharabah Keterangan :

1) Pemilik dana dan pengelola dana menyepakati akad mudharabah.

2) Proyek usaha sesuai akad mudharabah dikelola pengelola dana.

3) Proyek usaha menghasilkan laba atau rugi.

4) Jika untung, dibagi sesuai nisbah.

5) Jika rugi, ditanggung pemilik dana (Wasilah, 2015).

d. Rukun Mudharabah

1) Pelaku, terdiri atas pemilik dana dan pengelola dana 2) Objek mudharabah berupa : Modal dan kerja

3) Ijab kabul/serah terima 4) Nisbah keuntungan

e. Berakhirnya Akad Mudharabah

1) Dalam hal mudharabah tersebut dibatasi waktunya, maka mudharabah berakhir pada waktu yang telah ditentukan.

2) Salah satu pihak memutuskan mengundurkan diri.

3) Salah satu pihak meninggal dunia atau hilang akal.

4) Pengelola dana tidak menjalankan amanahnya sebagai pengelola usaha untuk mencapai tujuan sebagaimana dituangkan dalam akad.

Sebagai pihak yang mengemban amanah ia harus beritkatbaik dan hati-hati.

5) Modal sudah tidak ada.

3. Pembiayaan Musyarakah

a. Pengertian Pembiayaan Musyarakah

PSAK No. 106 mendefinisikan musyarakah sebagai akad kerja

sama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana

masing-masing pihak memberikan kontribusi dana dengan ketentuan

bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan

kerugian berdasarkan porsi kontribusi dana (Wasilah, 2015).

Dalam fatwa DSN-MUI No. 07/DSN-MUI/IV/2000 tentang musyarakah dijelaskan ketentuan yang menyatakan bahwa biaya operasional dibebankan pada modal bersama, sehingga menggunakan prinsip revenue sharing. Hal ini menunjukan menunjukkan bahwa terdapat perbedaan antara teori mudharabah yang membagi keuntungan berdasarkan profit (dan loss), sedangkan dalam fatwa menunjukkan bahwa pembagian keuntungan berdasarkan revenue (Darsono, 2017).

b. Jenis Akad Musyarakah

1) Syirkah Al Milk mengandung arti kepemilikan bersama (co- ownership) yang keberadaannya muncul apabila dua orang atau lebih memperoleh kepemilikan bersama (joint ownership) atas suatu kekayaan (aset). Misalnya, dua orang atau lebih menerima warisan/hibah/wasiat sebidang tanah atau harta kekayaan atau perusahaan baik yang dapat dibagi atau tidak dapat dibagi-bagi.

2) Syirkah Al’uqud (kontrak), yaitu kemitraan yang tercipta dengan kesepakatan dua orang atau lebih untuk bekerja sama dalam mencapai tujuan tertentu.

3) Musyarakah permanen adalah musyarakah dengan ketentuan bagian dana setiap mitra ditentukan saat akad dan jumlahnya tetap hingga akhir masa akad.

4) Musyarakah Mutanaqisah adalah musyarakah dengan ketentuan

bagian dana salah satu mitra akan dialihkan secara bertahap kepada

mitra lainnya sehingga bagian dananya akan menurun dan pada

akhir masa akad mitra lain tersebut menjadi pemilik penuh usaha

musyarakah tersebut.

c. Skema Pembiayaan Musyarakah

Gambar 2.2 Skema Pembiayaan Musyarakah

Keterangan;

1) Mitra 1 dan mitra 2 menyepakati akad musyarakah.

2) Proyek usaha sesuai akad dan dikelola bersama.

3) Proyek usaha menghasilkan laba atau rugi.

4) Jika untung, dibagi sesuai nisbah.

5) Jika rugi, dibagi sesuai proporsi modal (Wasilah, 2015).

d. Rukun Akad Musyarakah 1) Pelaku terdiri atas para mitra.

2) Objek musyarakah.

3) Ijab kabul/serah terima 4) Nisbah keuntungan

e. Berakhirnya Akad Musyarakah

1) Salah seorang mitra akad menghentikan akad.

2) Salah seorang meninggal atau hilang akal.

Mitra 1 Akad

Musyarakah

Mitra 2

Proyek Usaha Laba/Rugi Mitra

1

Laba/Rugi Mitra 2

Hasil usaha: apabila untung akan dibagi sesuai nisbah,

apabila rugi, akan ditanggung

3) Modal musyarakah hilang atau hangus.

4. Laporan Keuangan

a. Pengertian laporan keuangan

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut. Berdasarkan konsep keuangan maka laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu kewaktu dan untuk mengetahui sejauh mana perusahaan mencapai tujuannya. Sehingga laporan keuangan memegang peranan penting yang mempengaruhi dalam pengambilan keputusan (Darsono, 2017).

b. Tujuan Laporan Keuangan

1) Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan.

2) Memberikan informasi yang terpercaya tentang sumber-sumber kekayaan bersih.

3) Menaksirkan informasi keuangan yang dapat digunakan untuk menaksir potensi-potensi perusahaan dalam menghasilkan laba yang berasal dari kegiatan usaha dalam mencari laba.

4) Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

5) Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan (Farida, 2012).

c. Manfaat laporan keuangan

1) Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2) Selain digunakan untuk melihat kinerja organisasi secara

keseluruhan, maka pengukuran kinerja juga dapat digunakan

untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3) Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4) Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

5) Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan (Farida, 2012)

d. Pihak-pihak yang memanfaatkan laporan keuangan menurut PSAK adalah:

1)

Investor

2)Karyawan.

3)

Pemberi pinjaman.

4)

Pemasok dan kreditur usaha lainnya.

5)

Pelanggan.

6)

Pemerintah.

7)

Masyarakat

e. Jenis-jenis Analisis Laporan Keuangan

1) Analisa Horisontal adalah analisa perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun guna mengetahui kekuatan atau kelemahan keuangan perusahaan yang bersangkutan.

Analisis ini terdiri dari Comparative Statements dan Index Number Series.

2) Analisa Vertikal adalah analisa laporan keuangan yang terbatas hanya pada satu periode akuntansi saja. Analisis ini terdiri dari Common Size Financial Statement dan Ratio Analysis (Farida, 2012).

f. Teknik Analisis Laporan Keuangan

1) Analisis Perbandingan

Analisis perbandingan adalah teknik analisis laporan keuangan yang dilakukan dengan cara menyajikan laporan keuangan secara horizontal dan membandingkan antara satu dengan yang lain, dengan menunjukan informasi keuangan atau data lainnya baik berupa rupiah atau dalam unit.

2) Analisis Trend

Analisis trend ini bertujuan untuk mengetahui tendensi atau kecendrungan keadaan suatu.

3) Common size

Teknik common size menggunakan pola atau teknik penyederhanaan angka dalam laporan keuangan. Analisis laporan keuangan dengan teknik ini memerlukan angka dasar sebagai dasar perhitungan konversi, untuk neraca biasanya menggunakan total aktiva atau total pasiva sebagai dasar dengan angka 100%.perusahaan di masa yang akan datang baik kecendrungan naik, turun maupun tetap.

4) Analisis Rasio keuangan

Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut (Farida, 2012).

5. Pendapatan Bagi Hasil

Pendapatan adalah aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utangnya selama satu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan utama badan usaha.

Pendapatan adalah suatu penambahan aktiva ( harta) yang

mengakibatkan bertambahnya modal tetapi bukan karena penambahan

modal dari pemilik atau bukan hutang melainkan melalui penjualan

barang atau jasa kepada pihak lain. Karena pendapatan ini dapat dikatakan sebagai kontra prestasi yang diterima atas jasa-jasa yang telah diberikan kepada pihak lain.

Bagi hasil adalah sebuah bentuk pengembalian dari kontrak investasi, berdasarkan suatu periode tertentu dengan karakteristiknya yang tidak tetap dan tidak pasti besar kecilnya perolehah pendapatan bagi hasil tersebut, karena perolehan pendapatan bagi hasil itu sendiri bergantung pada hasil usaha yang telah terjadi (syariah, 2003).

Metode Bagi Hasil, sistem perekonomian islam merupakan masalah yang berkaitan dengan pembagian hasil usaha yang harus ditentukan pada awal terjadinya kontrak kerja sama (Akad) yang ditentukan adalah porsi masing-masing pihak, misalkan 20:80 yang berarti bahwa atas hasil usaha yang diperoleh akan didistribusikan sebesar 20% bagi pemilik dana (shahibul maal) dan 80% bagi pengelola dana (mudharib).

Jenis-jenis metode bagi hasil yang pertama Bagi untung (profit sharing) adalah bagi hasil yang dihitung dari pendapata setelah dikurangi biaya pengelolaan dana. Yang kedua Bagi hasil (Revenue Sharing) adalah bagi hasil yang dihitung dari total pendapatan pengelolaan dana sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut (Ascarya, 2007).

6. Analisis Trend

a. Pengertian Analisis Trend

Analisis trend adalah pendekatan dengan menggunakan perbandingan keuangan perusahaan dari waktu ke waktu (misal dari tahun ke tahun). Jika trend baik maka dapat diasumsikan bahwa kinerja perusahaan relatif baik dan begitu pula sebaliknya (Atmadja, 2008).

Menurut Yaqub Ibrahim dalam bukunya Studi Kelayakan Bisnis menegaskan “Trend adalah satu peralatan statistik yang dapat digunakan untuk memperkirakan keadaan di masa yang akan datang berdasarkan data masa lalu” (Ibrahim, 2003).

Sedangkan menurut Kasmir dalam bukunya Analisa Laporan Keuangan mengatakan bahwa “Analisis trend atau tendensi merupakan analisis laporan keuangan yang biasanya dinyatakan dalam persentase tertentu. Dalam analisis trend dapat dilakukan dengan menggunakan analisis horizontal atau dinamis, data yang digunakan adalah data tahun atau periode” (Kasmir, 2011).

Jadi dapat disimpulkan, analisis trend merupakan suatu metode analisis yang ditujukan untuk melakukan suatu estimasi atau peramalan pada masa yang akan datang. Dengan kata lain, trend adalah gerakan dari data deret berkala selama beberapa tahun dan cenderung menuju pada satu arah, dimana arahnya bisa naik, mendatar maupun menurun.

b. Tujuan Analisis Trend

Analisis trend ini bertujuan untuk mengetahui tandensi

kecenderungankeadaan keuangan suatu perusahaan dimasa yang akan

datang baik kecenderungan naik, turun maupun tetap. Analisis ini

dimaksudkan untuk mengetahui perkembangan perusahaan melalui

rentang perjalanan waktu yang sudah lalu dan memproyeksi situasi itu

dimasa yang berikutnya. Berdasarkan data historis itu dicoba melihat

kecenderungan yang mungkin akan muncul dimasa yang akan datang

(Harahap, 2008).

c. Manfaat Analisis Trend

Analisis trend ini bermanfaat untuk menilai situasi “trend”

perusahaan yang telah lalu serta dapat memprediksi trend perusahaan dimasa yang akan datang berdasarkan garis trend yang sudah terjadi (Harahap, 2008).

d. Langkah-langkah dalam melakukan analisis trend

Langkah-langkah dalam melakukan analisis trend dapat dilakukan melalui analisa time series indeks. Dalam metode ini dihitung indeks dan digunakan untuk mengkonversikan angka-angka laporan keuangan. Biasanya ditetapkan tahun dasar yang diberi indeks 100 dan menghitung angka indeks tahun-tahun lainnya (tahun pembanding) dengan menggunakan angka pos laporan keuangan tahun dasar sebagai penyebut. Untuk menghitung indeks maka digunakan rumus sebagai berikut :

Angka Indeks = × 100%

Atau

Angka Indeks = ×

100%

Setelah melakukan perhitungan tersebut maka selanjutnya dapat

memprediksi kecenderungan yang mungkin bakal terjadi berdasarkan

arah dari kecenderungan historis pos laporan keuangan yang dianalisa

(Harahap, 2008).

B. Hasil Penelitian Terdahulu

Untuk mendukung penelaahan seperti yang telah dikemukakan pada latar belakang masalah, maka penulis berusaha untuk melakukan analisis lebih awal terhadap pustaka atau karya-karya yang lebih relevansi terhadap topik yang akan diteliti.

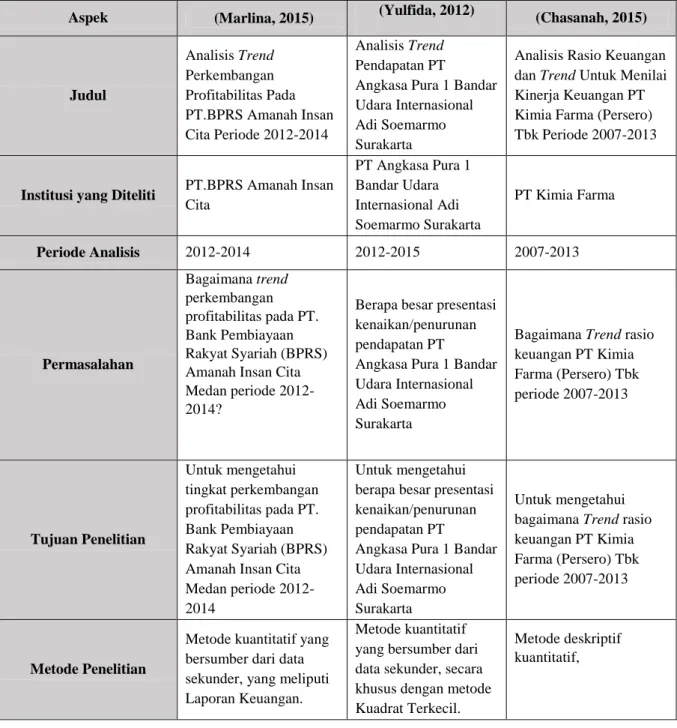

Tabel 2.1 : Hasil Penelitian Terdahulu

Aspek (Marlina, 2015) (Yulfida, 2012)

(Chasanah, 2015)

Judul

Analisis Trend Perkembangan Profitabilitas Pada PT.BPRS Amanah Insan Cita Periode 2012-2014

Analisis Trend Pendapatan PT

Angkasa Pura 1 Bandar Udara Internasional Adi Soemarmo Surakarta

Analisis Rasio Keuangan dan Trend Untuk Menilai Kinerja Keuangan PT Kimia Farma (Persero) Tbk Periode 2007-2013

Institusi yang Diteliti PT.BPRS Amanah Insan Cita

PT Angkasa Pura 1 Bandar Udara Internasional Adi Soemarmo Surakarta

PT Kimia Farma

Periode Analisis 2012-2014 2012-2015 2007-2013

Permasalahan

Bagaimana trend perkembangan profitabilitas pada PT.

Bank Pembiayaan Rakyat Syariah (BPRS) Amanah Insan Cita Medan periode 2012- 2014?

Berapa besar presentasi kenaikan/penurunan pendapatan PT

Angkasa Pura 1 Bandar Udara Internasional Adi Soemarmo Surakarta

Bagaimana Trend rasio keuangan PT Kimia Farma (Persero) Tbk periode 2007-2013

Tujuan Penelitian

Untuk mengetahui tingkat perkembangan profitabilitas pada PT.

Bank Pembiayaan Rakyat Syariah (BPRS) Amanah Insan Cita Medan periode 2012- 2014

Untuk mengetahui berapa besar presentasi kenaikan/penurunan pendapatan PT

Angkasa Pura 1 Bandar Udara Internasional Adi Soemarmo Surakarta

Untuk mengetahui bagaimana Trend rasio keuangan PT Kimia Farma (Persero) Tbk periode 2007-2013

Metode Penelitian

Metode kuantitatif yang bersumber dari data sekunder, yang meliputi Laporan Keuangan.

Metode kuantitatif yang bersumber dari data sekunder, secara khusus dengan metode Kuadrat Terkecil.

Metode deskriptif kuantitatif,

Adapun persamaan dan perbedaan penelitian yang dilakukan oleh penulis dengan penelitian terdahulu adalah:

1. Persamaan Penelitian

Penelitian yang penulis lakukan memiliki kesamaan dengan penelitian yang terdahulu dalam beberapa hal:

a. Metode analisis yang digunakan yaitu metode kuadrat terkecil 2. Perbedaan Penelitian

Penelitian yang penulis lakukan memiliki perbedaan dengan penelitian yang terdahulu dalam beberapa hal:

a. Subjek penelitian khusus tentang BNI Syariah Kantor Cabang Banjarmasin

b. Periode waktu yang dianalisis dari awal tahun 2015 hingga akhir tahun 2018.

c. Penulis hanya memfokuskan penelitian pada Profit Pembiayaan Mudharabah dan Musyarakah.

Hasil Penelitian

Profitabilitas pada PT.

BPRS Amanah Insan Cita pada tahun 2015 akan mengalami peningkatan profit

Pendapatan operasional PT Angkasa Pura 1 Bandar Udara Internasional Adi Soemarmo Surakarta selalu mengalami peningkatan setiap tahunnya.

Perkembangan Trend Rasio keuangan PT Kimia Farma (Persero) Tbk periode

2007-2013 secara keseluruhan

Mengalam peningkatan..