ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, PROFITABILITAS DAN METODE ECONOMIC VALUE ADDED (EVA) DALAM MENGUKUR KINERJA KEUANGAN HOTEL SUNARI VILLAS & SPA

RESORT PERIODE 2009-2013

Ni Luh Gede Soenya Gandhi, I Ketut Kirya, Fridayana Yudiaatmaja

Jurusan Manajemen

Universitas Pendidikan Ganesha Singaraja, Indonesia

e-mail:

nia.gandhi9@gmail.com, ketutkirya@yahoo.co.id, fyudiaatmaja@gmail.comAbstrak

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Hotel Sunari Villas &

Spa Resort berdasarkan rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan metode Economic Value Added (EVA). Subyek dalam penelitian ini adalah Hotel Sunari Villas & Spa Resort. Obyek dalam penelitian ini adalah rasio likuiditas, solvabilitas, profitabilitas, metode EVA dan kinerja keuangan perusahaan.

Data dikumpulkan dengan metode dokumentasi. Data dianalisis menggunakan perhitungan rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan metode economic value added (EVA).

Hasil penelitian menunjukkan bahwa: (1) berdasarkan analisis rasio likuiditas dan solvabilitas, Hotel Sunari Villas & Spa Resort masuk kedalam kategori sangat baik, (2) berdasarkan analisis rasio profitabilitas yang dihitung dengan ROA dan ROE, Hotel Sunari Villas & Spa Resort masuk kedalam kategori cukup baik dan kurang baik, (3) berdasarkan hasil perhitungan dengan metode EVA, kinerja keuangan Hotel Sunari Villas & Spa Resort berada pada kondisi yang tidak baik atau negatif.

Kata kunci: kinerja keuangan, rasio keuangan, economic value added

Abstract

This study aims to determine the financial performance of Sunari Hotel Villas &

Spa Resort based liquidity ratio, leverage ratio, profitability ratio and Economic Value Added (EVA). The subject of this study was Sunari Hotel Villas & Spa Resort. The object of this study was liquidity ratio, leverage ratio, profitability ratio, EVA, and financial performance of the company.

The data was collected using documentation method. The data was analyzed using the calculation of liquidity ratio, leverage ratio, profitability ratio EVA method .

The results of this study showed that: (1) based on analysis of the liquidity ratio and leverage ratio, Sunari Hotel Villas & Spa Resort was classified into the excellent category, (2) based on the analysis of the profitability ratio calculated by ROA and ROE, Sunari Hotel Villas & Spa Resort was classified into the category of good enough and less good, (3) based on calculation by the method of EVA, financial performance Sunari Hotel Villas & Spa Resort was classified into the unfavorable conditions or negative.

Keywords : financial performance, financial ratio, economic value added

PENDAHULUAN

Persaingan antar perusahaan maupun antar negara tersebut berlangsung secara bebas dan ketat karena banyak bermunculan perusahaan asing di dalam negeri yang disebabkan oleh semakin tipisnya batas antar negara.

Kondisi seperti ini menyebabkan perusahaan harus mampu meningkatkan kinerjanya. Kinerja suatu perusahaan sangat tergantung pada bagaimana manajemen mengelola keuangan dan melaksanakan aktivitas perusahaan tersebut. Oleh karena itu, pihak manajemen dituntut untuk mampu meningkatkan kemampuan dan profesionalismenya. Hal ini bertujuan agarmanajemen perusahaan mampu mencapai tujuan-tujuan perusahaan yang telah ditetapkan sebelumnya.

Kinerja yang baik akan dapat membantu manajemen dalam pencapaian tujuan perusahaan. Semakin tinggi kinerja perusahaan, maka akan semakin baik pula nilai perusahaan di mata investor.

Salah satu cara untuk menilai kinerja keuangan pada saat ini maupun prospek usaha yang akan datang adalah dengan cara menganalisis laporan keuangan perusahaan yang terdiri dari neraca dan laporan laba rugi. Alat analisis yang sering digunakan untuk mengetahui kinerja keuangan adalah rasio keuangan.

Analisis rasio keuangan bersifat menyeluruh karena mencakup tingkat efisiensi perusahaan dalam penggunaan aktivanya dan dapat mengukur tingkat keuntungan yang dihasilkan perusahaan.

Tujuan analisis ini digunakan untuk mengetahui sejauh mana efektivitas perusahaan dalam mengelola keuangannya. Analisis rasio ini mencakup rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Rasio likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendek tepat pada waktunya. Analisis rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi seluruh kewajiban jangka pendek dan panjang tepat pada waktunya.

Analisis rasio profitabilitas perusahaan menyangkut kemampuan perusahaan menghasilkan laba atau keuntungan.

Ketiga rasio ini memiliki berhubungan

yang erat dengan kinerja suatu perusahaan. Perusahaan yang dikatakan sehat bukan hanya mampu membayar kewajiban jangka pendek tetapi juga mampu menghasilkan laba atau keuntungan bahkan mampu memenuhi seluruh kewajiban jangka panjangnya tepat pada waktunya. Karena ada perusahaan yang likuiditas dan profitabilitasnya baik tetapi solvabilitasnya tidak baik, atau pun sebaliknya.

Ketiga metode pengukuran kinerja keuangan tersebut tidak memperhitungkan biaya modal atas ekuitas dalam perhitungannya, yang berarti metode- metode tersebut mengabaikan kepentingan pemegang saham yang telah menanggung risiko dengan menanamkan modalnya di perusahaan. Biaya modal menunjukkan besarnya kompensasi atau pengembalian yang dituntut kreditur dan pemegang saham atas modal yang diinvestasikan di perusahaan. Besarnya kompensasi tergantung pada tingkat resiko perusahaan yang bersangkutan.

Semakin tinggi tingkat resiko, semakin tinggi pula tingkat pengembalian yang dituntut pemegang saham (Siddharta Utama, 1997: 10).

Untuk mengurangi kelemahan pengukuran kinerja dengan menggunakan analisis rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas tersebut, diperlukan metode yang lebih baik yang memasukkan komponen biaya modal atas ekuitas dalam mengukur kinerja perusahan yaitu dengan metode Economic Value Added (EVA). Ide pokok dari EVA adalah seberapa banyak perusahaan dapat memberikan nilai tambah kepada investor. Hotel Sunari Villas & Spa Resort merupakan salah satu hotel bintang tiga di Singaraja yang kegiatan utamanya menyediakan sarana tempat tinggal sementara bagi wisatawan asing maupun lokal yang berkunjung atau berwisata ke kota Singaraja dalam waktu yang relatif lama. Berdasarkan observasi awal, ternyata kinerja keuangan hotel tersebut kurang baik. Hal tersebut terlihat pada pengelolaan aktiva dan kewajiban jangka panjang untuk memperoleh laba belum sepenuhnya dikelola secara optimal. Dampak dari hal tersebut adalah tidak tercapainya tujuan perusahaan untuk

memperoleh laba yang optimal dan kinerja keuangan perusahaan tersebut kurang baik.

Berdsarkan data sekunder yang diperoleh dari Hotel Sunari Villas & Spa Resort berasal dari data keuangan perusahaan (aktiva, kewajiban jangka panjang dan laba sebelum pajak) untuk lima tahun terakhir. Perkembangan aktiva mengalami penurunan pada tahun 2010 dan meningkat pada tahun 2011-2013, kewajiban jangka panjang mengalami peningkatan, dan laba sebelum pajak mengalami penurunan tahun 2010-2011.

Tahun 2012 mengalami peningkatan dan tahun 2013 kembali mengalami penurunan. Teori Baridwan (1992: 55) mengatakan bahwa laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik.

Namun pada kenyataannya nilai aktiva pada tahun 2013 mengalami kenaikan sedangkan laba sebelum pajak pada tahun tersebut justru mengalami penurunan yang mengakibatkan perusahaan hanya mendapatkan laba kotor sebesar Rp. 158.472.367. Hal ini disebabkan karena adanya pengeluaran- pengeluaran yang tidak terduga di luar dari anggaran perusahaan, seperti misalnya pembayaran hutang jangka pendek yang sudah jatuh tempo, pengeluaran untuk biaya operasional, dan kerugian akibat biaya sewa yang belum dibayar lunas.

Sesuai dengan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi pokok permasalahan dalam penelitian ini yaitu, Bagaimana kinerja keuangan perusahaan Hotel Sunari Villas & Spa Resort di Singaraja berdasarkan rasio likuiditas, rasio solvabilitas dan rasio profitabilitas serta metode Economic Value Added (EVA) periode 2009-2013?

Tujuan dari penelitian ini adalah Untuk mengetahui kinerja keuangan perusahaan Hotel Sunari Villas & Spa

Resort di Singaraja berdasarkan rasio likuiditas, rasio solvabilitas dan rasio profitabilitas serta metode Economic Value Added (EVA) periode 2009-2013.

Hasil penelitian ini diharapkan dapat memberikan manfaat (1) Bagi Hotel Sunari Villas & Spa Resort: Hasil penelitian ini digunakan sebagai bahan pertimbangan dalam pengambilan keputusan yang berkaitan dengan mengukur kinerja keuangan perusahaan berdasarkan rasio likuiditas, solvabilitas, profitabilitas serta Economic Value Added, (2) bagi mahasiswa : Sebagai sarana untuk dapat menerapkan segala teori juga ilmu pengetahuan yang diperoleh pada bangku kuliah serta dapat menambahkan wawasan terhadap masalah praktis yang ada pada perusahaan, khususnya dalam hal kinerja keuangan perusahaan,(3) bagi Undhiksa Singaraja: Hasil penelitian ini diharapkan akan dapat dijadikan referensi oleh lembaga sebagai bahan untuk menyusun penelitian dengan masalah yang sama dimasa yang akan datang.

Selain itu juga penelitian ini dapat menambah perbendaharaan sumber bacaan yang bersifat ilmiah guna kelancaran pendidikan.

Laporan keuangan menurut Munawir (2007: 2) adalah laporan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak- pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Laporan keuangan memberikan ikhtisar mengenai kondisi keuangan suatu perusahaan yang terdiri dari neraca, laporan rugi laba dan laporan keuangan lainnya. Neraca mencerminkan nilai aktiva, hutang dan modal pada waktu tertentu. Analisis pos-pos neraca dapat mengetahui gambaran tentang posisi keuangan, sedangkan analisis terhadap laporan keuangan akan memberikan gambaran tentang hasil atau perkembangan perusahaan.

Jenis-jenis laporan keuangan yang dikeluarkan perusahaan biasanya adalah sebagai berikut: (1) neraca, (2) laporan laba rugi (3) laporan perubahan modal.

Tujuan laporan keuangan untuk

memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan dapat disusun secara mendadak sesuai kebutuhan perusahaan maupun secara berkala, yang pasti bahwa laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan.

Jumingan (2006: 239) menyatakan bahwa kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas. Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi perusahaan, karena pengukuran tersebut dapat mempengaruhi perilaku pengambilan keputusan dalam perusahaan.

Harahap (2007: 297)

mengemukakan bahwa rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Rasio keuangan terdiri dari rasio likuiditas, solvabilitas dan profitabilitas.

Menurut Sutrisno (2004: 14) rasio likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban-kewajiban yang segera harus dipenuhi. Rasio Solvabilitas menggambarkan kemampuan suatu perusahaan untuk memenuhi semua kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan likuidasi (Harahap, 2002:

303).

Atmajaya (2004: 415) menjelaskan bahwa rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Pengertian rasio profitabilitas menurut Sutrisno (2000: 16 dapat dijelaskan sebagai berikut. (1) ROA merupakan rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya

untuk menandai asset tersebut. (2) ROE merupakan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Brigham dan Houston (2006) mengklasifikasikan kelebihan penggunaan metode rasio keuangan yang penjelasannya dapat dijabarkan sebagai berikut. (1) Rasio keuangan mudah dalam menghitungnya. (2) Rasio keuangan dapat digunakan untuk membantu menganalisis, mengendalikan dan memperbaiki operasi perusahaan. (3) Rasio keuangan dapat digunkan untuk membantu menentukan kemampuan perusahaan membayar hutang. (4) Rasio keuangan dapat digunakan untuk melihat efesiensi,resiko dan prospek pertumbuhan perusahaan.

Sedangkan kekurangan yang terdapat dalam metode rasio keuangan antara lain sebagai berikut. (1)Rasio keuangan lebih berguna bagi perusahaan kecil dibandingkan perusahaan multidivisi.

(2)Faktor-faktor musiman dapat mendistorsi perbandingan. (3) Perusahaan dapat menggunakan “Window Dressing”

untuk membuat laporan keuangan nampak lebih baik. (4) Praktek akuntansi yang berbeda dapat mendistorsi perbandingan. (5) Suatu perusahaan mungkin memiliki beberapa yang kelihatan “baik” yang lainnya kelihatan

“buruk”, yang membuat sulit untuk menyatakan apakah perusahaan tersebut kuat atau lemah. (6) Sangat sulit untuk menyamaratakan apakah suatu rasio tertentu “baik” atau “buruk”

Konsep Economic Value Added (EVA) pertama kali dikembangkan oleh Stewart dan Stern dari perusahaan Stern Stewart dan Co pada tahun 1993. Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah Ekonomi).

EVA masih belum banyak dipergunakan sebagai tolak ukuran kinerja keuangan perusahaan di Indonesia walaupun EVA sudah lama di populerkan. Bakar (2010:

21) menjelaskan EVA merupakan pengukuran kinerja perusahaan yang mengukur nilai tambah ekonomis suatu perusahaan yang menghitungkan biaya modal rata-rata tertimbang atau WACC (weighted average cost of capital) investasi yang ditanam. NOPAT

merupakan salah satu unsur penting dalam perhitungan EVA. NOPAT merupakan laba operasi perusahaan setelah dikurangi pajak penghasilan dan ditambah dengan beban bunga. Sumber dana yang dipergunakan perusahaan baik berasal dari hutang maupun modal sendiri (ekuitas) yang dipergunkan untuk investasi atau membiayai operasional perusahaan dikenakan suatu biaya disebut biaya modal. Aliminsyah dan Padji (2003: 84) menyatakan bahwa cost of capital yaitu biaya yang dikeluarkan perusahaan untuk

memperoleh dana menambah

permodalannya. Biaya modal rata-rata tertimbang (WACC) adalah terdiri dari komponen biaya hutang dan biaya ekuitas. Menurut Tunggal (2006) Invested Capital (IC) adalah jumlah seluruh pinjaman perusahaan di luar pinjaman jangka pendek tanpa bunga atau non interesting bearing liabilities.

Menurut Endri (2008) penggunaan metode EVA mempunyai beberapa kelebihan yaitu sebagai berikut. (1) EVA sangat bermanfaat untuk digunakan sebagai penilai kinerja perusahaan yang fokus penilaian kinerja adalah penciptaan nilai (value creation). (2) EVA dapat menjadikan perusahaan yang lebih memperhatikan kebijaksanaan struktur modalnya karena EVA memperhitugkan biaya modal. (3) EVA dapat digunakan utuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya modalnya.

Sedangkan kekurangan yang terdapat dalam EVA menurut Endri (2008) yaitu sebagai berikut. (1) EVA hanya menggambarkan penciptaan niai suatu periode tertentu, padahal nilai suatu perusahaan merupakan akumulasi selama atau seumur hidup perusahaan. (2) Secara praktis EVA belum dapat diterapkan dengan mudah karena proses perhitungan EVA memerlukan estimasi atas biaya modal yang relatif agak sulit dilakukan dengan tepat terutama untuk perusahaan yang belum go public.

Penelitian ini didukung oleh penelitian terdahulu dari Albertus Karjono (2009), Lelly Yuni Syahlina (2012), Mamik Mardiani dan Topowijono M.G.Wi (2009- 2011), Risa Linawati Utomo (1999),

menyatakan bahwa kinerja keuangan perusahaan dihitung berdasarkan rasio likuiditas dan solvabilitas berada pada katagori baik, profitabilitas beada dalam katagori baik serta EVA bernilai positif.

METODE

Penelitian ini termasuk jenis penelitian deskriptif, yaitu suatu bentuk penelitian yang ditujukan untuk mendeskripsikan/menggambarkan

fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan manusia.(Sukmadinata, 2006: 72).

variabel yang terlibat dalam penelitian ini yaitu kinerja keuangan Hotel Sunari Villas

& Spa Resort, rasio likuiditas, solvabilitas, dan profitabilitas serta metode EVA.

Subyek penelitian ini adalah Hotel Sunari Villas & Spa Resort di Singaraja.

Objek dalam penelitian ini adalah rasio keuangan yang meliputi rasio likuiditas, solvabilitas, dan profitabilitas serta metode EVA dalam mengukur kinerja keuangan perusahaan.

Jenis data dalam penelitian ini adalah data kuantitatif. Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder berupa aktiva, kewajiban jangka panjang, dan laba sebelum pajak Hotel Sunari Villas & Spa Resort periode 2009-2013.

Teknik pengumpulan data dalam penelitian ini adalah metode dokumentasi.

Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan mengambil data dari berbagai dokumentasi dari Hotel Sunari Villas &

Spa Resort. Data yang dikumpulkan berupa dokumen neraca yang meliputi aktiva, dan dokumen laporan laba rugi yang meliputi kewajiban jangka panjang dan laba sebelum pajak tahun 2009- 2013.

Teknik analisis data yang digunakan dalam penelitian ini adalah rasio keuangan berupa rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas serta metode economic value added (EVA).

HASIL DAN PEMBAHASAN Hasil

(1) Rasio Keuangan

Kinerja keuangan Hotel Sunari Villas

& Spa Resort yang dihitung berdasarkan

analisis rasio keuangan berupa rasio likuiditas, solvabilitas, dan profitabilitas

dapat dilihat pada Tabel 4.1

Tabel 4.1 Kinerja Keuangan Perusahaan Berdasarkan Rasio Keuangan

No Rasio keuangan

Tahun Rata-rata

2009 2010 2011 2012 2013 (%) 1 Rasio

Likuiditas 275,21 304,39 299,41 300,86 319,10 299,79 2 Rasio

Solvabilitas 33,15 28,04 29,24 31,81 30,19 24,49

3 ROA 13,47 6,55 3,52 5,15 3,44 6,43

4 ROE 25,39 8,76 1,72 0,69 6,66 8,65

(Sumber : Lampiran 6)

Berdasarkan Tabel 4.1 dapat dilihat bahwa kinerja keuangan Hotel Sunari Villas & Spa Resort, dilihat dari rasio likuiditas selama lima tahun berturut-turut (tahun 2009-2013) berkisar antara 275,21 sampai 319,10. Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.

06/Per/M.KUKM/V/2006, tentang Standar Penilaian Kinerja Keuangan, maka Hotel Sunari Villas & Spa Resort kriterianya berada pada interval >250%. Kinerja

>250% tergolong sangat baik, dengan demikian dari segi likuiditas kinerja keuangan Hotel Sunari Villas & Spa Resort tergolong sangat baik. Hal tersebut menandakan bahwa perusahaan telah mampu memenuhi kewajiban jangka pendeknya selama lima tahun. Nilai rasio likuiditas tertinggi terjadi pada tahun 2013 sebesar 319,10%, yang artinya setiap Rp.

1 hutang lancar, dijamin oleh Rp. 3,19 harta lancar atau perbandingan antara aktiva lancar dengan hutang lancar adalah 3,19 : 1. Nilai rasio likuiditas terendah terjadi pada tahun 2009 sebesar 275,21%.

Ini menandakan bahwa setiap Rp. 1 hutang lancar, dijamin oleh 2,75 harta lancar atau perbandingan antara aktiva lancar dengan hutang lancar adalah 2,75:1

Kinerja keuangan Hotel Sunari Villas

& Spa Resort dilihat dari rasio solvabilitas selama lima tahun berturut-turut (tahun 2009-2013) berkisar antara 30,19 sampai 33,15. Menurut Peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia No.

06/Per/M.KUKM/V/2006, tentang Standar Penilaian Kinerja Keuangan, maka Hotel Sunari Villas & Spa Resort kinerjanya berada pada interval ≤40%. Kinerja ≤40%

tergolong sangat baik, dengan demikian dari segi solvabilitas kinerja keuangan Hotel Sunari Villas & Spa Resort tergolong sangat baik. Hal tersebut menandakan bahwa aktiva perusahaan tidak terlalu banyak dibiayai oleh hutang. Nilai solvabilitas tertinggi berada pada tahun 2009 sebesar 33,15% yang artinya setiap Rp. 100 pendanaan perusahaan, Rp.

33,15 dibiayai dengan hutang dan Rp.

66,85 disediakan oleh perusahaan atau pemegang saham. Nilai solvabilitas terendah berada pada tahun 2010 sebesar 28,04%. sehingga menandakan bahwa hutang perusahaan dapat ditutupi oleh aktiva perusahaan setiap Rp. 100 pendanaan perusahaan, Rp. 28,04 dibiayai dengan hutang dan Rp. 71,96 disediakan oleh perusahaan atau pemegang saham.

Kinerja keuangan Hotel Sunari Villas

& Spa Resort dilihat dari Return On Asset (ROA) selama lima tahun (tahun 2009- 2013) berkisar antara 3,44 sampai 13,47.

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia No.

06/Per/M.KUKM/V/2006, tentang Standar Penilaian Kinerja Keuangan, maka Hotel Sunari Villas & Spa Resort kriterianya berada pada interval 4%-7% tergolong

cukup baik. Nilai ROA tahun 2009 sebesar 13,47%, berada pada interval diatas 12%

dengan kriteria sangat baik. Ini artinya perusahaan mampu menunjukkan keberhasilannya dalam mengelola aset yang dimilikinya sehingga perusahaan dapat menghasilkan laba. Nilai ROA tahun 2010 dan 2012 sebesar 6,55% dan 5,15%, berada pada interval 4%-7%

dengan kriteria cukup baik. Hal ini menandakan bahwa perusahaan belum mampu mengelola aset yang dimiliki secara optimal sehingga laba yang dihasilkan juga tidak optimal. Nilai ROA tahun 2011 dan 2013 sebesar 3,52% dan 3,44%, berada pada interval 2%-3%

dengan kriteria kurang baik. Ini artinya perusahaan tidak mampu menunjukkan keberhasilannya dalam mengelola aset yang dimilikinya.

Kinerja keuangan Hotel Sunari Villas

& Spa Resort berdasarkan Return On Equity (ROE) selama lima tahun (tahun 2009-2013) berkisar antara 6,66 sampai 25,39. Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia No.

06/Per/M.KUKM/V/2006, tentang Standar Penilaian Kinerja Keuangan, maka Hotel Sunari Villas & Spa Resort kriterianya berada pada interval 4%-9% yang tergolong kurang baik. Nilai ROE tahun 2013 sebesar 25,39%, berada pada interval >22%, dengan kriteria sangat baik.

Ini artinya perusahaan telah mampu mengelola modalnya secara efektif. Nilai ROE tahun 2010 dan 2013 sebesar 8,76%

dan 6,66%, berada pada interval 4%-9%

dengan kriteria kurang baik, sementara nilai ROE tahun 2011 dan 2012 sebesar 1,72% dan 0,69%, berada pada interval

≤3%, dengan kriteria sangat kurang baik.

Ini artinya Hotel Sunari Villas & Spa Resort tidak mampu mengelola modalnya secara efektif, sehingga tidak mampu memberikan keuntungan yang meningkat pada tahun tersebut.

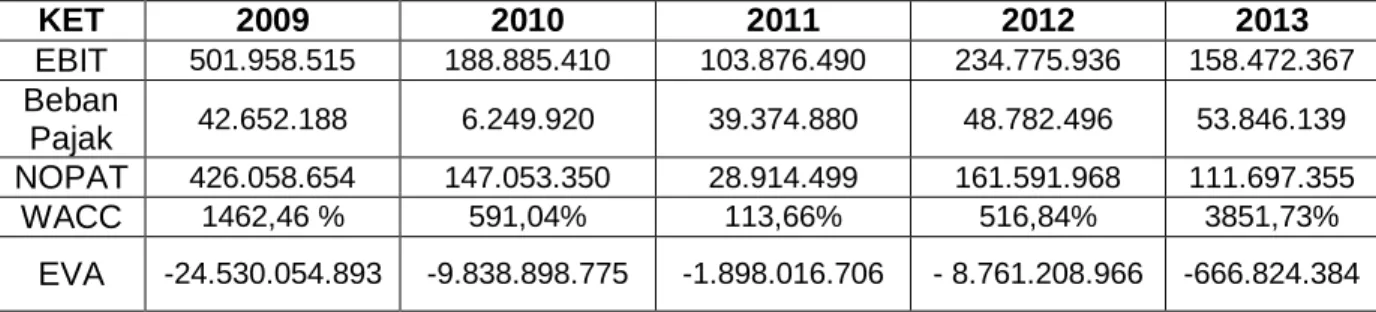

(2) Economic Value Added (EVA) Kinerja keuangan Hotel Sunari Villas

& Spa Resort yang dihitung berdasarkan metode Economic Value Added (EVA) dilihat pada Tabel 4.2.

Tabel 4.2 Kinerja Keuangan Perusahaan Berdasarkan Economic Value Added (EVA).

KET 2009 2010 2011 2012 2013

EBIT 501.958.515 188.885.410 103.876.490 234.775.936 158.472.367 Beban

Pajak 42.652.188 6.249.920 39.374.880 48.782.496 53.846.139 NOPAT 426.058.654 147.053.350 28.914.499 161.591.968 111.697.355

WACC 1462,46 % 591,04% 113,66% 516,84% 3851,73%

EVA -24.530.054.893 -9.838.898.775 -1.898.016.706 - 8.761.208.966 -666.824.384

(

Sumber : Lampiran 7)Dilihat dari Tabel 4.2 dapat dilihat bahwa selama lima tahun, EVA semuanya bernilai negatif. EVA yang bernilai negatif tertinggi terjadi pada tahun 2009 sebesar - 24.530.054.893. Ini artinya perusahaan tidak dapat memberikan pengembalian yang lebih tinggi dari biaya modal. Ini menunjukkan bahwa kinerja keuangan Hotel Sunari Villas & Spa Resort yang kurang baik karena pada tahun tersebut perusahaan tidak berhasil memberikan nilai tambah ekonomis bagi pemegang

saham. Pada tahun 2010 dan 2011 EVA mengalami peningkatan menjadi - 9.838.898.775 dan -1.898.016.706. Ini menunjukkan bahwa kinerja keuangan perusahaan mengalami peningkatan, namun pada tahun tersebut perusahaan belum dapat memberikan nilai tambah ekonomis karena EVA masih bernilai negatif. Pada tahun 2012 EVA kembali mengalami penurunan menjadi - 8.761.208.966. Ini menandakan bahwa kinerja perusahaan kembali mengalami

penurunan, sehingga perusahaan tidak dapat memberikan nilai tambah ekonomis.

Pada tahun 2013 nilai EVA mengalami peningkatan menjadi -666.824.384 dan merupakan nilai EVA negatif terendah. Hal ini menandakan bahwa perusahaan mampu meningkatkan kinerja perusahaannya meskipun EVA masih bernilai negatif.

Hasil EVA yang negatif selama lima tahun berturut-turut ini dipengaruhi oleh NOPAT atau laba kotor yang lebih rendah dari pada biaya modal (cost of capital).

Berdasarkan hal tersebut dikatakan bahwa perusahaan tidak dapat memberikan nilai tambah ekonomis pada pemilik modal perusahaan itu sendiri.

Pembahasan

Berdasarkan hasil analisis rasio likuiditas yang telah dilakukan dapat digambarkan bahwa pengukuran kinerja keuangan Hotel Sunari Villas & Spa Resort di Singaraja tergolong dalam katagori sangat baik. Hal ini dilihat dari rata-rata rasio likuiditas Hotel Sunari Villas

& Spa Resort periode 2009-2013 sebesar 299,79%. Hal ini menandakan bahwa perusahaan mampu untuk menutupi kewajiban jangka pendeknya dengan melihat aset lancar perusahaan yang relatif lebih tinggi dari pada hutang lancarnya. Hasil penelitian ini sejalan dengan teori yang dijelaskan oleh S.Harahap (2002: 301) bahwa likuiditas merupakan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya, rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Hasil penelitian ini sejalan dengan penelitian dari Albertus Karjono (2009) yang melakukan penelitian di PT.

Pelabuhan Indonesia dengan penelitian rasio likuiditas tergolong dalam katagori baik. Berdasarkan hasil penelitian sekarang, Hotel Sunari Villas & Spa Resort di Singaraja agar melakukan penambahan modal sendiri untuk dapat digunakan dalam kegiatan perusahaan dan perusahaan hendaknya mengurangi jumlah aktiva yang berlebihan agar posisi keuangan dapat meningkat dan

keuntungan perusahaan dapat tercapai secara maksimal.

Hasil analisis rasio solvabilitas yang telah dilakukan dapat digambarkan bahwa pengukuran kinerja keuangan Hotel Sunari Villas & Spa Resort di Singaraja berada pada kategori sangat baik. Ini dilihat dari rata-rata rasio solvabilitas Hotel Sunari Villas & Spa Resort periode 2009-2013 sebesar 24,49%. Hasil penelitian ini sejalan dengan penelitian dari Albertus Karjono (2009) yang melakukan penelitian di PT. Pelabuhan Indonesia dengan penelitian rasio solvabilitas dapat dikatagorikan sangat baik. Berdasarkan dari hasil penelitian sekarang, dapat dinyatakan bahwa kemampuan Hotel Sunari Villas & Spa Resort dalam mengelola sumber dana perusahaannya sangat baik, sehingga perusahaan tidak banyak dibiayai oleh hutang.

Hasil analisis rasio profitabilitas dihitung berdasarkan Return On Asset (ROA) dan Return On Equity (ROE). Hasil ROA yang telah dilakukan dapat digambarkan bahwa pengukuran kinerja keuangan Hotel Sunari Villas & Spa Resort tergolong dalam kategori cukup baik. Ini dilihat dari rata-rata ROA Hotel Sunari Villas & Spa Resort periode 2009- 2013 sebesar 6,43%. Hasil penelitian ini sejalan dengan penelitian dari Albertus Karjono (2009) yang melakukan penelitian di PT. Pelabuhan Indonesia dengan penelitian ROA dapat dikatagorikan baik.

Berdasarkan dari hasil penelitian sekarang, dapat dinyatakan bahwa aset yang dimiliki oleh Hotel Sunari Villas &

Spa Resort kurang mampu memberikan kontribusi berupa persentase keuntungan bersih yang meningkat setiap tahunnya.

Hasil ROE yang telah dilakukan dapat digambarkan bahwa pengukuran kinerja keuangan Hotel Sunari Villas &

Spa Resort di Singaraja tergolong dalam kategori kurang baik. Hal ini dilihat dari rata-rata ROE Hotel Sunari Villas & Spa Resort periode 2009-2013 sebesar 8,65%.

Hasil penelitian ini tidak sejalan dengan penelitian dari Albertus Karjono (2009) yang melakukan penelitian di PT.

Pelabuhan Indonesia dengan hasil penelitian ROE yang dikatagorikan baik.

Berdasarkan hasil dari penelitian

sekarang, maka dapat dinyatakan bahwa modal sendiri yang dimiliki oleh Hotel Sunari Villas & Spa Resort tidak mampu memberikan kontribusi berupa persentase keuntungan bersih yang meningkat setiap tahunnya kepada pemegang saham.

Pengukuran kinerja keuangan Hotel Sunari Villas & Spa Resort dilihat dari EVA dari tahun 2009-2013 selalu bernilai negatif. Hal ini menandakan bahwa nilai perusahaan berkurang sebagai akibat tingkat pengembalian modal yang dihasilkan lebih rendah dari pada tingkat pengembalian modal yang dituntut oleh investor. Hasil ini tidak sejalan dengan penelitian yang dilakukan oleh Mamik Mardiani dan Topowijono M.G.Wi (2009- 2011) yang melakukan penelitian di PT.

MH Sampoerna dengan hasil penelitian bahwa EVA berada pada kondisi yang sangat baik, karena EVA bernilai positif setiap tahunnya.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil perhitungan dan pembahasan yang sudah dilakukan, maka dapat ditarik kesimpulan sebagai berikut.

(1) Kemampuan likuiditas Hotel Sunari Villas & Spa Resort di Singaraja periode 2009-2013 tergolong dalam katagori sangat baik. (2) Berdasarkan analisis rasio solvabilitas Hotel Sunari Villas & Spa Resort di Singaraja periode 2009-2013 tergolong dalam katagori sangat baik. (3) Rasio profitabilitas dihitung berdasarkan Return On Asset (ROA) dan Return On Equity (ROE). ROA Hotel Sunari Villas &

Spa Resort di Singaraja periode 2009- 2013 tergolong dalam katagori cukup baik.

ROE Hotel Sunari Villas & Spa Resort di Singaraja periode 2009-2013 tergolong dalam katagori kurang baik. (4) Hasil perhitungan menggunakan EVA pada Hotel Sunari Villas & Spa Resort di Singaraja untuk mengukur kinerja keuangan perusahaan periode 2009-2013 menunjukkan bahwa kinerja keuangan pada periode tersebut berada pada kondisi yang tidak baik atau bernilai negatif.

Saran

Hotel Sunari Villas & Spa Resort sebaiknya lebih meningkatkan lagi kinerja keuangannya, agar dapat memberikan konstribusi berupa persentase keuntungan yang meningkat di setiap tahunnya.

Beberapa Hal yang dapat disarankan dari penulis ini sebagai berikut. (1) Hotel Sunari Villas & Spa Resort sebaiknya melakukan pengelolaan aset dan modal perusahaan secara efisien serta mengendalikan atau menekan biaya-biaya operasional yang ditimbulkan dari kegiatan operasional perusahaan, sehingga perusahaan dapat meningkatkan laba setiap tahunnya. (2) Hotel Sunari Villas &

Spa Resort sebaiknya selalu berorientasi pada penciptaan nilai tambah agar EVA dapat bernilai positif setiap tahunnya.

Dalam menciptakan nilai EVA yang positif, perusahaan sebaiknya mampu memperoleh NOPAT atau laba kotor yang lebih tinggi dengan biaya modal yang rendah, selain itu perusahaan sebaiknya lebih mempertimbangkan struktur modal yang optimal agar perusahaan berjalan secara efisien dan efektif.

DAFTAR RUJUKAN

Albertus Karjono. 2009. Kinerja Keuangan Perusahaan dari Tingkat Likuiditas, Solvabilitas, Profitabilitas dan Aktivitas. Institut Bisnis Nusantara.

Aliminsyah dan Padji, 2003, Kamus Istilah Keuangan dan Perbankan, Yrama Widya, Bandung.

Amin Widjaya Tunggal, 2006, Audit Operasional (Suatu Pengantar), Jakarta: Harvarindo.

Atmaja, Lukas Setia 2003. Manajemen Keuanga. Yogyakarta: Penerbit ANDI.

Bakar, Abu. 2010. Dasar-Dasar Konseling.

Damai Indah : Cita Pustaka Media Perintis.

Baridwan, Zaky dan Ary Legowo. 2002.

Asosiasi antara EVA (economic value added), MVA(market value

added)dan rasio profitabilitas terhadap saham. Tema, Vol III.

September.

Brigham, E.F, dan, Houston, J.F. (2006).

Dasar-Dasar Manajemen Keuangan, Jilid 2, Edisi kesepuluh.

Jakarta: Salemba Empat.

Endri. (2008). Analisis Faktor-faktor yang Mempengaruhi Inflasi di Indonesia.

Jurnal Ekonomi Pembangunan.

Harahap, S. Sofyan. 2007. Teori Akuntansi, Cetakan Keempat.

Jakarta. Raja Grafindo.

Jumingan. 2006. “Analisa Laporan Keuangan”. Jakarta. Bumi Aksara.

Lelly Yuni Syahlina. 2012. Analisis Kinerja Keuangan dengan menggunakan metode EVA dan MVA pada perusahaan tambang Batu bara yang listing di BEI periode 2009- 2011.

Munawir. 2007. Analisis Laporan Keuangan.Edisi ketiga belas.Yogyakarta. Liberty.

Risa Linawati Utomo. 1999. EVA sebagai Ukuran Keberhasilan Kinerja Perusahaan. Fakultas Ekonomi Jurusan Akuntansi Universitan Kristen Petra.

Sartono, R. Agus. 2000. Ringkasan Materi Manajemen Keuangan: Soal dan Penyelesaian Edisi Ketiga, Yogyakarta. BPFE UGM.

Siddharta Utama. Economic Value Added:

Pengukur Penciptaan Nilai Perusahaan”, Usahawan No .4.

April 1997.

Sukmadinata, Syaodih Nana. 2006.

Metode Penelitian Pendidikan.

Bandung : Remaja Rosdakarya.

Sutrisno, 2000, Manajemen Keuangan, Teori, Konsep dan Aplikasi, edisi

pertama, cetakan ketiga, Ekonesia, Yogyakarta.