1

PENGARUH BAURAN KOMUNIKASI PEMASARAN TERHADAP CITRA MEREK DAN KESADARAN MEREK SERTA IMPLIKASINYA TERHADAP KEPUTUSAN

KONSUMEN MEMILIH ASURANSI SYARIAH Ade Fajar, Nurdin Sobari, Hardius Usman Kajian Timur Tengah dan Islam, Universitas Indonesia

Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh bauran komunikasi pemasaran terhadap citra merek dan kesadaran merek serta implikasinya terhadap keputusan konsemen memilih asuransi syariah. Penelitian ini bersifat deskriptif dengan menggunakan metode pendekatan kuantitatif dan didukung pula dengan data kualitatif. Metode analisis data yang digunakan dalam penelitian ini adalah SEM (Structural Equation Modeling). Responden dalam penelitian ini adalah nasabah asuransi jiwa syariah yang ada di wilayah Jakarta, Bogor, Depok, Tanggerang, dan Bekasi dengan jumlah sampel sebanyak 160 orang. Hasil penelitian menunjukkan bahwa bauran komunikasi pemasaran berpengaruh terhadap citra merek, bauran komunikasi pemasaran berpengaruh terhadap kesadaran merek, bauran komunikasi pemasaran tidak berpengaruh terhahadap keputusan konsumen memilih asuransi syariah, citra merek berpengaruh terhadap keputusan konsumen memilih asuransi syariah, dan kesadaran merek berpengaruh terhadap keputusan konsumen memilih asuransi syariah.

Kata Kunci: asuransi syariah; bauran komunikasi pemasaran; citra merek, kesadaran merek, keputusan konsumen

Abstract: This study aims to determine the influence of marketing communication mix on brand image and brand awareness and its implication to the consumer decision to choose sharia insurance. This research is descriptive by using quantitative approach method and also supported by qualitative data.

Data analysis method used in this research is SEM (Structural Equation Modeling). Respondents in this study are sharia life insurance customer in jakarta, Bogor, Depok, Tanggerang, and Bekasi with a sample of 160 people. The result of the research shows that marketing communication mix influence to brand image, marketing communication mix influence to brand awareness, marketing communication mix has no influence on consumer decision to choose sharia insurance, brand image influence to consumer decision to choose sharia insurance, and brand awareness influence to consumer decision sharia insurance.

Key word: sharia insurance; marketing communication mix; brand image, brand awareness; consumer decision

2 PENDAHULUAN

Ekonomi Islam telah mengalami perkembangan yang cukup pesat di berbagai sektor.

Menurut Kemenpar, setidaknya ada tujuh bidang ekonomi syariah yang sedang berkembang saat ini, yaitu pariwisata, kuliner, hiburan, kosmetik, farmasi, fashion, dan keuangan (Kemenpar, 2015).

Industri keuangan syariah sebagai salah satu sektor ekonomi Islam di

Indonesia mengalami

perkembangan yang cukup signifikan. Adanya kesadaran masyarakat akan pentingnya nilai-

nilai syariah dalam kehidupan sehari-hari menjadi salah satu pemicu tumbuh kembangnya minat masyarakat terhadap industri keuangan syariah di Indonesia.

Asuransi syariah sebagai salah satu Industri Keuangan Non Bank (IKNB) telah memberikan sumbangan yang signifikan terhadap perekonomian di indonesia. Adanya IKNB syariah di Indonesia adalah dalam rangka memenuhi kebutuhan masyarakat akan produk keuangan halal yang terhindar dari praktik perjudian (maisir), ketidakjelasan (gharar), dan bunga (riba).

Tabel 1 Overviev IKNB Syariah periode Februari 2018

Sumber: www.ojk.go.id Berdasarkan data pada tabel 1, diketahui bahwa jumlah industri syariah (perusahaan full syariah) sebanyak 13 perusahaan (naik 15,38% dari periode tahun sebelumnya, Februari 2017), terdiri dari 7 perusahaan asuransi jiwa syariah, 5 perusahaan asuransi umum syariah, dan 1 perusahaan reasuransi syariah. Sedangkan jumlah perusahaan unit usaha

syariah untuk asuransi syariah sebanyak 50 perusahaan (naik 6%

dari periode tahun sebelumnya, Februari 2017), yaitu terdiri dari unit usaha asuransi jiwa syariah sebanyak 23 perusahaan, unit usaha asuransi umum syariah sebanyak 25 perusahaan, dan unit usaha reasuransi syariah sebanyak 2 perusahaan. Berbeda dengan tahun sebelumnya, pada Februari 2017

Keterangan

Jumlah Industri Syariah (Unit)

Jumlah Perusahaan

Unit Usaha Syariah (Unit)

Aset (Miliar Rp)

Kewajiban (Miliar Rp)

Dana Syirkah Temporer (Miliar Rp)

Ekuitas (Miliar Rp)

Aset Produktif (Miliar Rp) 1. Asuransi Syariah 13 50 42,176 8,019 - 34,086 36,470 a. Asuransi Jiwa Syariah 7 23 34,734 4,476 - 30,258 31,379 b. Asuransi Umum Syariah 5 25 5,742 2,934 - 2,808 3,860 c. Reasuransi Syariah 1 2 1,699 609 - 1,021 1,230 2. Lembaga Pembiayaan Syariah 7 38 33,037 25,602 - 7,435 28,271

a. Perusahaan Pembiayaan Syariah 3 34 30,644 23,587 - 7,057 27,396 b. Perusahaan Modal Ventura Syariah 4 3 1,281 932 - 350 876 c. Perusahaan Pembiayaan Infrastruktur Syariah - 1 1,112 1,083 - 28 - 3, Dana Pensiun 1 1,317 1,317 - - 1,286 -

a. DPPK-PPMP - - - - - - - b. DPPK-PPIP - - - - - - - c. DPLK 1 1,317 1,317 - - - 1,286 4. Lembaga Jasa Keuangan Khusus Syariah 4 6 22,666 16,109 - 1,154 682 5. Lembaga Keuangan Mikro Syariah 36 - 116 28 24 63

JUMLAH 61 94 99,311 51,076 - 42,699 66,773

3 jumlah industri syariah (perusahaan full syariah) sebanyak 11 perusahaan, yang terdiri dari 6 perusahaan asuransi jiwa syariah, 4 perusahaan asuransi umum syariah, dan 1 perusahaan reasuransi syariah. Sedangkan jumlah perusahaan unit usaha syariah untuk asurasi syariah sebanyak 47 perusahaan, yaitu terdiri dari unit usaha asuransi jiwa syariah sebanyak 21 perusahaan, unit usaha asuransi umum syariah sebanyak 24 perusahaan, dan unit usaha

reasuransi syariah sebanyak 2 perusahaan. Aset perusahaan asuransi syariah per Februari 2018 sebesar 42,176 triliun rupiah atau naik sebesar 18,72% dari periode sebelumnya pada Februari 2017 yang hanya sebesar 34,279 triliun rupiah. Sedangkan untuk aset produktif per Februari 2018 sebesar 36,470 triliun rupiah atau naik sebesar 17,91% dari periode sebelumnya pada Februari 2017 yang hanya sebesar 29,939 triliun rupiah.

Tabel 2 Portofolio Investasi Asuransi Syariah, Asuransi Jiwa Syariah, dan Reasuransi Syariah (dalam miliar rupiah)

Sumber: www.ojk.go.id Berdasarkan data yang terdapat pada tabel 2 dapat diketahui bahwa portofolio investasi asuransi syariah mengalami peningkatan. Pada periode Februari 2018 jumlah portofolio investasi asuransi syariah sebesar 36,469 triliun rupiah atau naik sebesar 17,91% dari tahun lalu di periode yang sama Februari 2017 yaitu sebesar 29,938 triliun rupiah.

Sedangkan untuk jumlah portofolio investasi asuransi jiwa syariah naik menjadi sebesar 31,379 triliun

rupiah atau naik 18,24% di periode yang sama Februari 2017 yaitu sebesar 25,654 triliun rupiah.

Portofolio insvestasi asuransi jiwa syariah lebih besar dibandingkan dengan portofolio investasi asuransi umum syariah dan reasuransi syariah. Pada tahun 2017, porsi asuransi jiwa syariah dibandingkan dengan asuransi umum syariah dan reasuransi syariah adalah sebesar 85,69% : 14,31%. Sedangkan pada tahun 2018, porsi investasi asuransi jiwa

Feb-17 Feb-18 Feb-17 Feb-18 Feb-17 Feb-18 Feb-17 Feb-18

A. Perbankan 9,345 8,448 6,316 5,742 2,274 2,128 755 578

1. Deposito 9,345 8,448 6,316 5,742 2,274 2,128 755 578

B. Pasar Modal 20,427 27,895 19,199 25,564 875 1,679 353 652

1. Saham Syariah 12,478 15,087 12,475 15,072 4 9 - 6

2. Sukuk 2,115 2,261 1,785 1,525 250 495 80 240

3. Surat Berharga Syariah Negara 2,964 5,691 2,357 4,778 383 614 224 299

4. Reksa Dana Syariah 2,870 4,856 2,582 4,188 239 561 49 107

C. Lain-Lain 166 126 139 74 27 53 0 -

1. Emas Murni 1 1 - - 1 1 - -

2. Penyertaan Langsung 11 10 11 10 0 0 - -

3. Bangunan dgn Hak Strata atau Tanah dgn Bangunan untuk Investasi 27 51 0 0 26 51 - -

4. Investasi Lain 128 64 127 63 0 1 0 - JUMLAH 29,938 36,469 25,654 31,379 3,176 3,860 1,108 1,230

Asuransi Syariah Asuransi Jiwa Syariah

Asuransi Umum Syariah

Reasuransi Syariah Nama Akun

4 syariah dibandingkan dengan investasi asuransi umum syariah dan reasuransi syariah adalah sebesar 86,04% : 13,96%.

Berdasarkan porsi portofolio investasi asuransi syariah tersebut, dapat disimpulkan bahwa asuransi jiwa syariah memiliki peran yang

sangat besar dalam

mengembangankan industri asuransi syariah di Indonesia.

Besarnya peranan asuransi syariah dalam memajukan Industri Keuangan Non Bank (IKNB) syariah tidak diimbangi dengan pemahaman masyarakat tentang pentingnya asuransi. Hal ini menjadi

sebab lambatnya pertumbuhan industri asuransi di Indonesia terutama asuransi syariah. Menurut survey OJK pada tahun 2016 lalu, dapat diketahui indeks literasi dan inklusi keuangan pada sector perbankan dan sektor perasuransian yang menunjukan bahwa masyarakat Indonesia memiliki pengetahuan dan pemahaman terhadap asuransi masih sangat rendah dibandingkan dengan pengetahuan dan pemahaman terhadap bank sehingga hal ini berpengaruh terhadap penggunaan produk asuransi.

Tabel 3 Indeks Literasi dan Inklusi Keuangan pada Sektor Perbankan dan Perasuransian Tahun 2016

Keterangan Perbankan Perasuransian

Literasi 28.94 % 15.76 %

Inklusi 63.63 % 12.08 %

Sumber: www.ojk.go.id Berdasarkan data pada tabel 3, dapat dijelaskan bahwa indeks literasi dan Inklusi keuangan untuk sektor perasuransian secara keseluruhan adalah sebesar 15.76%

dan 12.08%, artinya adalah dari 100 orang Indonesia, ada sekitar 15 sampai 16 orang yang telah mengenal lembaga jasa keuangan asuransi dan ada sekitar 12 orang yang telah menggunakan jasa keuangan asuransi. Berbeda dengan asuransi, indeks literasi dan Inklusi keuangan untuk sektor perbankan sudah jauh lebih baik yaitu secara keseluruhan adalah sebesar 28.94%

dan 63.63%.

Melalui bauran komunikasi pemasaran, diharapkan masyarakat Indonesia akan lebih mengenal dan memahami tentang asuransi, sehingga mempengaruhi mereka untuk menggunakan produk asuransi. Setidaknya ada lima dimensi yang membentuk bauran komunikasi pemasaran, yaitu pemasaran langsung, hubungan masyarakat, promosi penjualan, penjualan individu, dan periklanan (Shimp, 2007).

Rumusan Masalah

Permasalahan dalam penelitian ini adalah masih

5 rendahnya tingkat pengetahun dan pemahaman masyarakat di Indonesia tentang asuransi yang mengakibatkan rendahnya minat untuk menggunakan produk asuransi. Menurut hasil survey OJK, besar indeks untuk literasi dan inklusi sektor perasuransian pada tahun 2016 adalah masing-masing sebesar 15.76% dan 12.08%, artinya adalah dari 100 orang Indonesia, hanya ada sekitar 15 sampai 16 orang yang telah mengenal lembaga jasa keuangan asuransi dan hanya ada sekitar 12 orang yang telah menggunakan jasa keuangan asuransi. Salah satu penyebab rendahnya pengetahun dan pemhaman masyarakat tentang produk asuransi adalah kurangnya informasi mengenai produk asuransi, sehingga citra merek perusahaan asuransi kurang dikenal oleh masyarakat dan kesadaran masyarakat terhadap merek produk asuransi tertentu masih sangat rendah.

Hasil penelitian Madhavaram et.al (2005), menemukan bahwa bauran komunikasi pemasaran berpengaruh terhadap citra merek.

Penelitian yang dilakukan oleh Shah et.al (2012) dan Del Rio (2001) citra merek mampu mempengaruhi keputuasan untuk membeli bagi konsumen. Penelitian yang dilakukan oleh Khasawneh dan Hasouneh (2010), dan Macdonald dan Sharp (2000) menyatakan bahwa kesadaran merek berpengaruh terhadap perilaku pembelian konsumen.

Kerangka Pemikiran Penelitian Dalam penelitian ini, penulis membatasi penelitian hanya pada 5 (lima) dimensi bauran komunikasi pemasaran yang dinyatakan oleh Shimp (2007), yaitu dimensi periklanan, dimensi penjualan individu, dimensi promosi penjualan, dimensi hubungan masyarakat, dan dimensi pemasaran langsung. Kemudian dikaitkan dengan citra merek dan kesadaran merek, serta keputusan pembelian konsumen terhadap produk asuransi syariah.

Madhavaram et.al (2005), dalam penelitiannya menyatakan bahwa bauran komunikasi pemasaran berpengaruh terhadap citra merek. Shah et.al (2012), Del Rio (2001), dan Chi et.al (2009), dalam penelitiannya menyatakan bahwa citra merek berpengaruh terhadap perilaku pembelian konsumen. Sedangkan menurut Doostar (2012), Nepalia (2011), Hareem (2011), Khasawneh dan Hasouneh (2010), dan Macdonald dan Sharp (2000) dalam penelitiannya diketahui bahwa perilaku pembelian kosumen dipengaruhi oleh kesadaran merek.

Selain itu, Rahman (2016) dalam penelitian yang dilakukan, menemukan hasil bahwa citra merek berpengaruh terhadap keputusan siswa dan siswi SMK memilih studi.

Melalui uraian dari beberapa hasil penelitian mengenai bauran komunikasi pemasaran, citra merek,

6 kesadaran merek, dan keputusan pembelian konsumen, maka dapat digambarkan skema kerangka

berfikir seperti yang dijelakan dalam gambar berikut:

Hipotesis Penelitian

Berdasarkan permasalahan dan pertanyaan penelitian, maka hipotesis tesis ini sebagai berikut :

1. Bauran komunikasi pemasaran berpengaruh terhadap citra merek.

2. Bauran komunikasi pemasaran berpengaruh terhadap kesadaran merek.

3. Bauran komunikasi pemasaran berpengaruh terhadap keputusan konsumen memilih asuransi syariah.

4. Citra merek berpengaruh terhadap keputusan konsumen memilih asuransi syariah.

5. Kesadaran merek berpengaruh terhadap keputusan konsumen memilih asuransi syariah.

METODE PENELITIAN

Penelitian ini bersifat deskriptif dengan menggunakan metode pendekatan kuantitatif dan didukung pula dengan data kualitatif. Penelitian ini menggunakan pendekatan verifikatif explanatory, yaitu menjelaskan hubungan kausional antara variabel-variabel melalui pengujian hipotesis. Metode yang digunakan dalam penelitian ini adalah SEM (Structural Equation Modeling).

Populasi dan Sampel

Populasi dari peneliian ini adalah seluruh nasabah asuransi jiwa syariah yang berada di wilayah Jakarta, Bogor, Depok, Tanggerang, dan Bekasi. Sampel yang digunakan

7 sebanyak 160 orang dengan ketentuan sudah bergabung maksimal selam 2 (dua) tahun.

LANDASAN TEORI Asuransi Syariah

Dalam konsep fiqih muammalah, semua diperbolehkan kecuali ada dalil atau aturan dalam syariat Islam yang melarang.

Kaitannya dengan asuransi syariah, ada beberapa dalil dari Al-Qur’an dan Al-Hadist yang dapat dijadikan acuan, yaitu:

1. Firman Allah s.w.t:

Qs. Al-Hasyr (59):18

Artinya: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.” (Qs. Al-Hasyr:18)

Berdasarkan firman Allah s.w.t pada Al-Quran surat Al-Hasyr ayat 18, maka konsep dari asuransi syariah adalah untuk mempersiapkan keperluan hari esok guna menyikapi kejadian yang tidak terduga. Tujuan dari asuransi adalah untuk melindungi dan menjaga harta kita (hifdzul maal) yang sewaktu-waktu bisa saja berkurang dengan adanya kejadian yang tidak terduga. Dengan menggunakan produk asuransi syariah, diharapkan harta kita dapat terjaga dengan baik

dan dapat dipergunkan untuk keperluan yang lebih bermanfaat.

2. Hadis Nabi s.a.w

Hadis Nabi riwayat Muslim dan Abu Hurairah, yang artinya:

“Barang siapa melepaskan dari seorang muslim suatu kesulitan di dunia, Allah akan melepaskan kesulitan darinya pada hari kiamat;

dan Allah senantiasa menolong hamba-Nya selama ia (suka) menolong saudaranya”

Berdasarkan hadist nabi tersebut, tujuan dari asuransi syariah adalah selain untuk menjaga dan melindungi harta (hifdzul maal) yang kita miliki, tapi juga bertujuan untuk menjaga dan melindungi harta milik orang lain yang mengalami kejadian serupa tanpa yang bisa saja terjadi tanpa diduga- duga. Dengan demikian, adanya asuransi syariah dapat meningkatkan solidaritas sosial dan menumbuhkan sikap saling tolong menolong terhadap sesama manusia.

Konsep asuransi syariah dalam Islam adalah dengan menggunakan konsep tabarru’ atau konsep tolong menolong yang dilakukan oleh antar peserta pemegang polis. Asuransi syariah dengan konsep tabrrau’ ada pada dalam fatwa DSN MUI Nomor 53/DSN-MUI/III/2006 mengenai akad tabarru’ pada asuransi syariah.

Sedangka asuransi syariah unit link (asuransi dengan investasi) diatur dalam fatwa DSN-MUI yaitu fatwa

8 nomor 51/DSN-MUI/III/2006 tentang asuransi unit link berupa akad mudharabah musytarikah di dalam ketentuan asuransi syariah.

Bauran Komunikasi Pemasaran Menurut Shimp (2010) yang dimaksud dengan bauran komunikasi pemasaran adalah sebuah kegiatan komunukasi kepada konsumen berupa perencanaan, pembuatan model, penyatuan bentuk dan

implementasi dari banyak dimensi komunikasi pemasaran (yaitu:

periklanan, penjualan secara individu, promo penjualan, hubungan masyarakat, dan pemasaran secara langsung) yang dilakukan secara tarus menerus dan konsisten ditujukkan kepada konsumen dan calon konsumen.

Adapun 5 (lima) dimensi bauran komunikasi pemasaran dari Shmp (2007) disajikan dalam gambar berikut:

Citra Merek

Menurut Keller (2008:51) bahwa yang dimaksud dengan citra merek adalah persepsi konsumen tentang suatu merek sebagai suatu refleksi dari asosiasi merek yang ada pada fikiran konsumen.

Menurut Keller (2003) ada 3 (tiga) dimensi yang merangkai sebuah citra merek, yaitu: (i).

Kekuatan merek (brand strength), yaitu seberapa sering seorang konsumen terfikir tentang informasi suatu merek dan seberapa baik

kualitas dalam memproses segala informasi yang diterima; (ii).

Kesukaan terhadap brand (brand favorability), yaitu seberapa besar keparcayaan dan perasaan bersahabat seorang konsumen terhadap suatu merek, sehingga konsumen tersebut tidak beralih ke merek lain; (iii). Keunikan merek (brand uniqueness), yaitu keunikan atau ciri khas yang dimiliki oleh suatu merek, sehingga tidak ada alasan lain bagi konsumen untuk tidak memilih merek tersebut.

9 kesadaran merek

Menurut Shimp (2003) kesadaran merek (brand awarness) adalah kemampuan sebuah brand untuk muncul dalam benak konsumen ketika mereka sedang memikirkan kategori produk tertentu dan seberapa mudahnya nama tersebut dimunculkan.

Sedangkan Rangkuti (2010) menyatakan bahwa kesadaran merek (brand awarness) adalah kemampuan seorang pelanggan untuk mengingat suatu merek tertentu atau iklan tertentu secara spontan atau setelah dirancang dengan kata-kata kunci. Aaker (1991) menyatakan bahwa yang dimaksud dengan kesadaran merek (brand awarness) adalah kemampuan dari seseorang yang merupakan calon pembeli (potential buyers) untuk mengenali (recognize) atau menyebutkan kembali (recall) suatu merek yang merupakan bagian dari suatu produk.

Keputusan Pembelian

Menurut Kotler (2006), proses terjadinya keputusan pembelian terjadi melalui 5 (lima) tahap, yaitu:

(i). Pengenalan masalah (ii).

Pencarian informasi; (iii). Evaluasi alternatif; (iv). Keputusan pembelian; (v). Perilaku purna pembelian; merupakan sikap seorang konsumen setelah membeli suatu barang atau jasa yang dikaitkan dengan tingkat kepuasan.

Penelitian Terdahulu

Hanafi dan Wahab (2016), meneliti tentang pengaruh bauran komunikasi pemasaran terhadap keputusan pembelian konsumen dan perpanjangan sewa pemilik kios (tenant) pada PS Mall Palembang.

Hasilnya menyimpulkan bahwa bauran komunikasi pemasaran berpengaruh terhadap keputusan pembelian konsumen dalam hal ini adalah pengunjung mall, namun tidak perpengaruh terhadap keputusan perpanjangan sewa pemilik kios (tenant). Selain itu, keputusan pembelian konsumen juga tidak perpengaruh terhadap keputusan perpanjangan sewa pemilik kios (tenant).

Rahman (2016), meneliti tentang pengaruh bauran hubungan masyarakat terhadap citra merek dan kesadaran merek serta pengaruhnya terhadap keputusan sisiwa memilih studi. Penelitian dilakukan terhadap siswa dan siswi di SMK Medikacom Bandung.

Hasilnya menyimpulkan bahwa bauran hubungan masyarakat berpengaruh terhadap citra merek dan kesadaran merek. Selain itu, citra merek dan kesadaran merek sebagai variabel intervening berpengaruh terhadap keputusan siswa memilih studi.

Zhang (2015), meneliti tentang pengaruh citra merek (brand image) terhadap perilaku konsumen (consumer behavior). Hasil penelitian menyimpulkan bahwa citra merek berpengaruh terhadap loyalitas konsumen melalui

10 kepuasan konsumen sebagai variabel intervening.

Malik, et.al (2013), meneliti tentang pegaruh citra merek (brand image) dan periklanan (advertisement) terhadap perilaku pembelian konsumen (consumer buying behavior) di kota Gujranwala. Hasil penelitian menyimpulkan bahwa citra merek dan periklanan berpengaruh terhadap perilaku pembelian konsumen, terutama untuk para konsumen remaja.

Danibrata (2011), meneliti tentang pengaruh bauran komunikasi pemasaran terhadap ekuitas merek pada sebuah bank pemerintah di Jakarta (Mandiri, BNI, BTN, dan BRI). Hasil penelitian menyimpulkan bahwa bauran

komunikasi pemasaran

berpengaruh terhadap ekuitas merek.

Kola dan Akinyele (2010), meneliti tentang pengaruh elemen bauran komunikasi pemasaran terhadap sektor jasa di Nigeria. Hasil penelitian menyimpulkan bahwa bauran komunikasi pemasaran yang terdiri dari periklanan (advertising) dan penjualan individu (personal selling) berpengaruh dalam menyediakan informasi, menciptakan kesadaran dan merubah sikap, namun tidak berpengaruh dalam membangun citra perusahaan dan menegakkan loyalitas merek.

Chi, et.al (2009), meneliti tentang pengaruh kesadaran merek terhadap niat beli konsumen

dengan persepsi kualitas dan loyalitas merek sebagai variabel intervening. Hasil penelitian menyimpulkan bahwa ada keterkaitan antara kesadaran merek dan niat beli konsumen melalui persepsi kualitas dan loyalitas merek.

Keller (2009), meneliti tentang bagaimana membangun merek yang kuat dalam lingkungan komunikasi pemasaran modern.

Hasil penelitian menyimpulkan bahwa bauran komunikasi pemasaran memiliki peran dalam membangun kesadaran dan citra merek di dalam benak konsumen.

Reid, et.al (2005), meneliti tentang hubungan antara bauran komunikasi pemasaran (Duncan dan Mulhern, 2004), orientasi pasar, dan orientasi merek. Hasil penelitian menyimpulkan bahwa ada keterkaitan antara bauran komunikasi pemasaran, orientasi pasar, dan orientasi merek.

Madhavaram, et.al (2005), meneliti tentang hubungan antara bauran komunikasi pemasaran dan identitas merek sebagai bagian penting dalam strategi ekuitas merek. Hasil penelitian menyimpulkan bahwa bauran komunikasai pemasaran dan identitas merek berpengaruh dalam membangun dan mengembangkan ekuitas merek.

HASIL DAN PEMBAHASAN Analisis Deskriptif

Kuesioner yang disebar dalam penelitian ini setiap pernyataan

11 yang dibuat diukur berdasarkan sekala likert, yaitu dengan menggunakan skala 1 sampai 5, dimana nilai 5 untuk jawaban responden sangat setuju (SS), nilai 4 untuk jawaban responden setuju (S), nilai 3 untuk jawaban responden cukup setuju (CS), nilai 2 untuk jawaban responden tidak setuju (TS), dan nilai 1 untuk jawaban respoden sangat tidak setuju (STS) (Sugiyono, 2013).

Variabel Bauran Komunuikasi Pemasaran

Variabel Bauran Komunikasi Pemasaran terdiri dari 5 (lima) dimensi yang diukur dengan 20 (dua puluh) item pernyataan. Hasil rekapitulasi tanggapan responden mengenai bauran komunikasi pemasaran disajikan dalam tabel berikut:

Tabel 4 Tanggapan Responden Mengenai Bauran Komunikasi Pemasaran

No Dimensi Skor Total Rata-Rata

1 Periklanan (advertising)

Skor 2321

3.63

% 72.53

2 Pemasaran Individu (personal selling)

Skor 2384

3.73

% 74.50

3 Promosi Penjualan (sales promotion)

Skor 2234

3.49

% 69.81

4 Hubungan Masyarakat (public relation)

Skor 2263

3.54

% 70.71

5 Pemasaran Langsung (direct marketing)

Skor 2199

3.44

% 68.72

Bauran Komunikasi Pemasaran (X)

Skor 11401

3.56

% 71.26

Sumber: Data primer (kuesioner), data diolah 2018 Berdasarkan tabel 4, mengenai

tanggapan responden terhadap bauran komunikasi pemasaran, diketahui bahwa rata-rata responden memberikan tanggapan sebesar 3.56 dengan nilai rata-rata tertinggi pada dimensi pemasaran individu sebesar 3.73 dan nilai rata-

rata terendah pada dimensi pemasaran langsung sebesar 3.44.

Sehingga dapat disimpulkan bahwa rata-rata responden setuju terhadap tiap pernyataan yang diberikan dalam kuesioner mengenai bauran komunikasi pemasaran.

12 Variabel Citra Merek

Tabel 5 Tanggapan Responden Mengenai Citra Merek

No Pernyataan Skor Total Rata-Rata

Y1.1 Produk asuransi syariah sangat bermanfaat untuk saya.

Skor 663

4.14

% 82.88

Y1.2

Menggunakan produk asuransi syariah mencerminkan image/citra dan gaya hidup saya yang sesungguhnya.

Skor 553

3.46

% 69.12

Y1.3

Produk asuransi syariah lebih sesuai dengan keinginan dan kebutuhan saya dibandingkan dengan produk asuransi konvensional.

Skor 506

3.16

% 63.25

Y1.4

Menggunakan produk asuransi syariah membuat saya merasa aman, nyaman, dan tenteram.

Skor 531

3.32

% 66.38

Citra Merek (Y1) Skor 2253

3.52

% 70.41

Sumber: Data primer (kuesioner), data diolah 2018 Berdasarkan tabel 5, mengenai

tanggapan responden terhadap citra merek, diketahui bahwa rata- rata responden memberikan tanggapan sebesar 3.52 dengan nilai rata-rata tertinggi sebesar 4.14 dan

nilai rata-rata terendah sebesar 3.16. Sehingga dapat disimpulkan bahwa rata-rata responden setuju terhadap tiap pernyataan yang diberikan dalam kuesioner mengenai citra merek.

Variabel Kesadaran Merek

Tabel 6 Tanggapan Responden Mengenai Kesadaran Merek

No Pernyataan Skor Total Rata-Rata

Y2.1 Merek asuransi syariah yang ada mudah diingat oleh saya.

Skor 641

4.01

% 80.13

Y2.2

Slogan asuransi syariah yang ada sesuai dengan ciri khas dan identitas perusahaan.

Skor 659

4.12

% 82.38

Y2.3 Informasi mengenai asuransi syariah mudah saya dapatkan.

Skor 474

2.96

% 59.25

Y2.4 Merek asuransi syariah yang ada sudah cukup familiar/akrab bagi saya.

Skor 422

2.64

% 52.75

Kesadaran Merek (Y2) skor 2196

3.43

% 68.63

Sumber: Data primer (kuesioner), data diolah 2018

13 Berdasarkan tabel 6, mengenai tanggapan responden terhadap kesadaran merek, diketahui bahwa rata-rata responden memberikan tanggapan sebesar 3.43 dengan nilai rata-rata tertinggi sebesar 4.12 dan

nilai rata-rata terendah sebesar 2.64. Sehingga dapat disimpulkan bahwa rata-rata responden cukup setuju terhadap tiap pernyataan yang diberikan dalam kuesioner mengenai kesadaran merek.

Variabel Keputusan Memilih Asuransi

Tabel 7 Tanggapan Responden Mengenai Keputusan Memilih Asuransi

No Pernyataan Skor Total Rata-Rata

Z.1 Saya sangat tertarik dengan asuransi syariah.

Skor 674

4.21

% 84.25

Z.2 Saya telah mantap untuk memilih asuransi syariah.

Skor 689

4.31

% 86.13

Z.3

Produk asuransi syariah sudah sesuai dengan keinginan dan kebutuhan saya.

Skor 452

2.83

% 56.50

Z.4 Produk asuransi syariah sesuai dengan harapan saya

Skor 458

2.86

% 57.25

Keputusan Memilih Asuransi (Z) Skor 2273

3.55

% 71.03

Sumber: Data primer (kuesioner), data diolah 2018 Berdasarkan tabel 7, mengenai

tanggapan responden terhadap keputusan memilih asuransi, diketahui bahwa rata-rata responden memberikan tanggapan sebesar 3.55 dengan nilai rata-rata tertinggi sebesar 4.31 dan nilai rata- rata terendah sebesar 2.83.

Sehingga dapat disimpulkan bahwa rata-rata responden cukup setuju terhadap tiap pernyataan yang diberikan dalam kuesioner mengenai keputusan memilih asuransi.

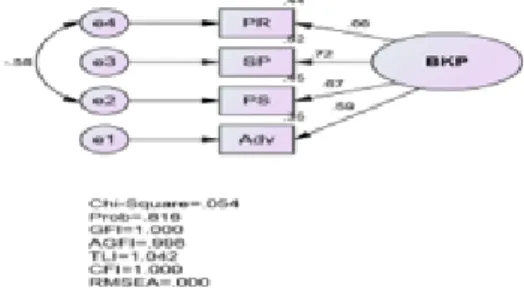

Analisis Faktor Konfirmatori Konstruk Eksogen

Penelitian ini terdiri dari 1 (satu) variabel laten, yaitu bauran komunikasi pemasaran dan 5 (lima) observed variabel, yaitu advertising (Adv), personal selling (PS), sales promotion (SP), public relation (PR), dan direct marketing (DM). Adapun hasil pengolahan data untuk analisi factor konfirmatori konstruk eksogen denga menggunakan aplikasi program AMOS versi 21 adalah sebagai berikut:

14

Tabel 8 Hasil Pengujian Kelayakan Model

Analisis Faktor Konfirmatori Konstruk Eksogen Modifikasi Goodness of Fit

Indeks

Cut-off Value Hasil Analisis Evaluasi Model

Chi-Squares ≤ 31.41 0.054 Baik

Probability ≥ 0.05 0.816 Baik

RMSEA ≤ 0.08 0.000 Baik

GFI ≥ 0.90 1.000 Baik

AGFI ≥ 0.90 0.998 Baik

CMIN/DF ≤ 2.00 0.054 Baik

TLI ≥ 0.95 1.042 Baik

CFI ≥ 0.95 1.000 Baik

Sumber: Output AMOS versi 21, data diolah 2018 Berdasarkan Tabel 8, dapat

diketahui bahwa model telah memenuhi kriteria fit, yaitu ditunjukkan dengan nilai Chi- Squares=0.054 yang nilainya di bawah 31.41 dengan probabilitas p=0.816 yang nilainya di atas 0.05.

Begitu juga dengan nilai kriteria lainnya seperti GFI=1.000;

AGFI=0.998 yang nilainya di atas 0.90, TLI=1.042; CFI=1.000 yang nilainya di atas 0.95, CMIN/DF=0.054 yang nilainya di bawah 2, dan RMSEA=0.000 yang nilainya di bawah 0.08.

Analisis Faktor Konfirmatori Konstruk Endogen

Konstruk endogen terdiri dari tiga variabel, yaitu citra merek (CM), kesadaran merek (KM), dan keputusan memilih asuransi (KMA), dimana masing-masing variabel dibentuk oleh 4 (empat) indikator.

Adapun hasil analisis faktor konfirmatori konstruk eksogen dengan menggunakan aplikasi program AMOS versi 21 adalah sebagi berikut:

15

Tabel 9 Hasil Pengujian Kelayakan Model

Analisis Faktor Konfirmatori Konstruk Endogen Modifikasi Goodness of Fit

Indeks

Cut-off Value Hasil Analisis Evaluasi Model

Chi-Squares ≤ 21.03 8.694 Baik

Probability ≥ 0.05 0.192 Baik

RMSEA ≤ 0.08 0.053 Baik

GFI ≥ 0.90 0.982 Baik

AGFI ≥ 0.90 0.939 Baik

CMIN/DF ≤ 2.00 1.449 Baik

TLI ≥ 0.95 0.980 Baik

CFI ≥ 0.95 0.992 Baik

Sumber: Output AMOS versi 21, data diolah 2018 Berdasarkan Tabel 9, dapat

diketahui bahwa model telah memenuhi kriteria fit, yaitu ditunjukkan dengan nilai Chi- Squares=8.694 yang nilainya di bawah 21.03 dengan probabilitas p=0.192 yang nilainya di atas 0.05.

Begitu juga dengan nilai kriteria lainnya seperti GFI=0.982;

AGFI=0.939 yang nilainya di atas 0.90, TLI=0.980; CFI=0.992 yang nilainya di atas 0.95, CMIN/DF=1.449 yang nilainya di bawah 2, dan RMSEA=0.053 yang nilainya di bawah 0.08.

Analisis Structural Equation Modeling (SEM)

Setelah dilakukan analisis konfirmatori faktor terhadap tingkat unidimensionalitas dari masing-masing indikator pembentuk variabel laten, langkah selanjutnya adalah melakukan analisis keseluruhan model dengan structural equation modeling (SEM).

Adapun hasil analisis structural equation modeling yang dilakukan dengan aplikasi program AMOS versi 21, adalah sebagai berikut:

16

Tabel 10 Hasil Pengujian Kelayakan Model Analisis Structural Equation Modeling (SEM) Modifikasi Goodness of Fit

Indeks

Cut-off Value Hasil Analisis Evaluasi Model

Chi-Squares ≤ 46.19 53.534 Tidak Baik

Probability ≥ 0.05 0.004 Tidak Baik

RMSEA ≤ 0.08 0.073 Baik

GFI ≥ 0.90 0.941 Baik

AGFI ≥ 0.90 0.887 Marginal

CMIN/DF ≤ 2.00 1.846 Baik

TLI ≥ 0.95 0.926 Marginal

CFI ≥ 0.95 0.952 Baik

Sumber: Output AMOS versi 21, data diolah 2018 Berdasarkan tabel 10, dapat

diketahui bahwa hasil Chi-Squares 53.534 dengan probabilitas p=0.004 menenunjukkan bahwa model tidak fit. Tetapi diketahui bahwa Chi- Squares sensitif terhadap jumlah sampel. Oleh sebab itu, dilihat kriteria fit yang lain, yaitu GFI, AGFI, TLI, CFI, CMIN/DF, dan RMSEA (Ghozali, 2017). Selain indikator Y1.2, semua indikator dalam model memberikan nilai loading factor di

atas 0.50 jadi sudah memenuhi convergen validity.

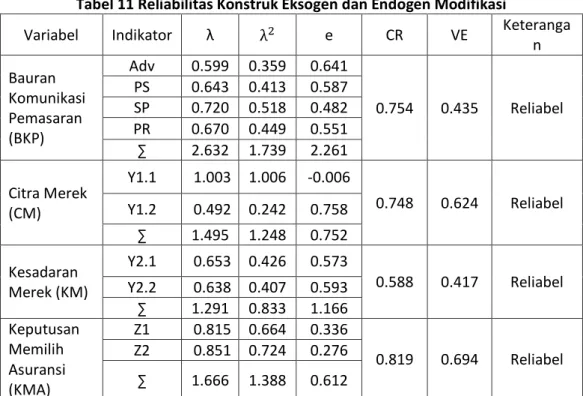

Uji Reliabilitas

Ada dua indikator yang dapat dijadikan acuan untuk meliahat sejaumana tingkat reliabilitas yaitu construct reliability (CR) dan variance extracted (VE). Adapaun batasaan nilai (cut-off value) yang ditentukan adalah ≥ 0.70 untuk nilai construct reliability dan ≥ 0.40 untuk

17 nilai variance extracted (Hair, et al., 2006).

Tabel 11 Reliabilitas Konstruk Eksogen dan Endogen Modifikasi

Variabel Indikator λ λ2 e CR VE Keteranga

n Bauran

Komunikasi Pemasaran (BKP)

Adv 0.599 0.359 0.641

0.754 0.435 Reliabel PS 0.643 0.413 0.587

SP 0.720 0.518 0.482 PR 0.670 0.449 0.551

∑ 2.632 1.739 2.261 Citra Merek

(CM)

Y1.1 1.003 1.006 -0.006

0.748 0.624 Reliabel Y1.2 0.492 0.242 0.758

∑ 1.495 1.248 0.752 Kesadaran

Merek (KM)

Y2.1 0.653 0.426 0.573

0.588 0.417 Reliabel Y2.2 0.638 0.407 0.593

∑ 1.291 0.833 1.166 Keputusan

Memilih Asuransi (KMA)

Z1 0.815 0.664 0.336

0.819 0.694 Reliabel Z2 0.851 0.724 0.276

∑ 1.666 1.388 0.612

Sumber: Output AMOS versi 21, data diolah 2018 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan melihat nilai dari t-value dan nilai dari probabilitas dengan signifikansi 5% (0.05). Jika nilai t- hitung di atas dari nilai yang ditentukan yaitu ≥ 1.96 dan nilai

probabilitas (p) di bawah dari nilai yang ditentukan yaitu ≤ 0.05, maka varabel yang diteliti dinyatakan signifikan. Adapun hasil pengujian dapat diliihat dari output AMOS versi 21 sebagai berikut:

Tabel 12 Pengujian Hipotesis Model Penelitian

Eksogen Jalur Endogen t-

hitung P Loading

Factor Keterangan Bauran

Komunikasi Pemasaran

→ Citra Merek 3.942 0.000 0.364 Signifikan Bauran

Komunikasi Pemasaran

→ Kesadaran

Merek 4.424 0.000 0.581 Signifikan

18 Bauran

Komunikasi Pemasaran

→

Keputusan Memilih Asuransi

-1.259 0.208 -0.193 Tidak Signifikan

Citra Merek →

Keputusan Memilih Asuransi

3.503 0.000 0.432 Signifikan

Kesadaran

Merek →

Keputusan Memilih Asuransi

4.239 0.000 0.878 Signifikan Sumber: Output AMOS versi 21, data diolah 2018

Hipotesis 1: Bauran Komunikasi Pemasaran Berpengaruh Terhadap Citra Merek

Berdasarkan dari nilai t-value dan probabilitas yang didapat pada tabel 12, maka dapat disimpulkan bahwa bauran komunikasi pemasaran berpengaruh signifikan terhadap citra merek dengan standardized koefisen parameter sebesar 0.464.

Hipotesis 2: Bauran Komunikasi Pemasaran Berpengaruh Terhadap Kesadaran Merek

Berdasarkan dari nilai t-value dan probabilitas yang didapat pada tabel 12, maka dapat disimpulkan bahwa bauran komunikasi pemasaran berpengaruh signifikan terhadap kesadaran merek dengan standardized koefisen parameter sebesar 0.581.

Hipotesis 3: Bauran Komunikasi Pemasaran Berpengaruh Terhadap Keputusan Konsumen Memilih Asuransi Syariah

Berdasarkan dari nilai t-value dan probabilitas yang didapat pada tabel 12, maka dapat disimpulkan

bahwa bauran komunikasi pemasaran tidak berpengaruh signifikan terhadap citra merek dengan standardized koefisen parameter sebesar -0.193.

Hipotesis 4: Citra Merek berpengaruh Terhadap Keputusan Konsumen Memilih Asuransi Syariah

Berdasarkan dari nilai t-value dan probabilitas yang didapat pada tabel 12, maka dapat disimpulkan bahwa citra merek berpengaruh signifikan terhadap keputusan konsumen memilih asuransi syariah dengan standardized koefisen parameter sebesar 0.432.

Hipotesis 5: kesadaran merek berpengaruh terhadap keputusan konsumen memilih asuransi syariah

Berdasarkan dari nilai t-value dan probabilitas yang didapat pada tabel 12, maka dapat disimpulkan bahwa kesadaran merek berpengaruh signifikan terhadap keputusan konsumen memilih asuransi syariah dengan

19 standardized koefisen parameter sebesar 0.878.

KESIMPULAN

Berdasarkan anlisis data dan pengujian beberapa hipotesis yang diajukan dalam penelitian, maka diperoleh beberapa kesimpulan guna menjawab pertanyaan- pertanyaan dalam penelitian ini adalah:

1. Bauran komunikasi pemasaran berpengaruh positif dan signifikan terhadap citra merek.

2. Bauran komunikasi pemasaran berpengaruh positif dan signifikan terhadap kesadaran merek.

3. Bauran komunikasi pemasaran tidak berpengaruh postif dan tidak signifikan terhadap keputusan konsumen memilih asuransi syariah.

4. Citra merek berpengaruh positif dan signifikan terhadap keputusan konsumen memilih asuransi syariah.

5. Kesadaran merek berpengaruh positif dan signifikan terhadap keputusan konsumen memilih asuransi syariah.

DAFTAR REFERENSI

Chi, Hsin Kuang., Yeh, Huery Ren., Yang, Ya Ting. (2009). The Impact of Brand Awareness on Consumer Purchase Intention: The Mediating Effect of Perceived Quality and Brand Loyalty. The Journal of International

Management Studies, Vol.

4, No. 1.

Danibrata, Aulia. (2011). Pengaruh Integrated Marketing Communication Terhadap Brand Equity Pada Sebuah Bank Pemerintah di Jakarta.

Jurnal Bisnis dan Akuntansi, Vol.13, No.1, April 2011, Hlm.21-38.

Del Rio, A.B., R. Vazquez and V.

Iglesias. (2001). The Effects of Brand Associations on Consumer Response.

Journal of Consumer Marketing, 18(5): 410-425.

Doostar, M., M.K.I. Abadi and R.K.I.

Abadi. (2012). Impact of Brand Equity on Purchase Decision of Final Consumers.

Journal of Basic and Applied Scientific Research, 2(9):

8824-8832.

Duncan, Tom. (2002). Integrated Marketing Communication:

Using Advertising and Promotion to Build Brand.

New York:McGraw Hill.

Fatwa dewan syariah nasional No.

53/DSN-MUI/III/2006 tentang akad tabarru’ pada asuransi syariah.

Fatwa dewan syariah nasional No.

51/DSN-MUI/III/2006 tentang akad mudharabah musytarakah pada asuransi syariah.

Ghozali, I. (2017). Model Persamaan Struktural: Konsep dan Aplikasi dengan Program AMOS 24 Update Bayesian SEM edisi 7. Semarang:

20

Badan Penerbit

Diponegoro.

Hair, et. al. (2006). Multivariate Data Analysis (6th ed.).

Upper Saddle River, New Jersey: Prantice Hall, Inc.

Hanafi, Agustina., & Wahab, Zakaria. (2016). Pengaruh Komunikasi Pemasaran Terpadu Terhadap Keputusan Pembelian Pengunjung Serta

Dampaknya Pada

Keputusan Perpanjangan Sewa Penyewa Kios di Palembang Square Mall (PS Mall). Jurnal Manajemen, Volume XX, No. 03, Oktober 2016: 488-506.

Hareem Zeb, K.R. (2011). Influence of Brands on Female Consumer's Buying Behavior in Pakistan. International Journal of Trade, Economics and Finance, 2(3): 225-231.

Keller, K.L. (2003). Strategic Brand Management: Building, Measuring, and Managing Brand Equity, Second Edition. New Jersey:

Pearson Education Inc.

Keller, Kevin Lane. (2009). Building strong brands in a modern marketing communications Environment. Journal of Marketing

Communications, Vol. 15, Nos. 2–3, pp. 139–155.

Khasawneh, K. and A.B.I. Hasouneh (2010). The effect of familiar brand names on consumer behaviour: A Jordanian

Perspective. International Research Journal of Finance and Economics, 43: 33-57.

Kola, Olorunleke., Akinyele, S.T.

(2010). Evaluation of Effectiveness of Marketing Communication Mix Elements in Nigerian Service Sector. Pakistan Journal of Social Sciences 7(2): 76-80.

Kotler P. and Kevin Lane Keller.

(2009). Marketing Management, 13th Ed. New Jersey, UpperSadle River:

Pearson Education, Inc.

Macdonald, E. K., & Sharp, B. M.

(2000). Brand awareness effects on consumer decision making for a common, repeat purchase product: A replication.

Journal of Business Research, 48, 5-15.

Madhavaram, Sreedhar., Badrinarayanan, Vishag., Macdonald, E. (2005).

Integrated Marketing Communication (IMC).

Journal of Advertising, Vol.

34, No. 4, pp. 69-80

Malik, Muhammad Ehsan., Ghafoor, Muhammad Mudasar., Iqbal, Hafiz Kashif., Ali, Qasim., Hunbal, Hira., Noman, Muhammad., &

Ahmad, Bilal. (2013). Impact of Brand Image and Advertisement on Consumer Buying Behavior. World Applied Sciences Journal 23 (1): 117-122.

21 Nepalia. (2011). Brand

management and its impact on consumer buying behavior. International Referred Reseach Journal, 1(17): 113-114.

Rahman, Robbi Saepul., (2016).

Pengaruh Bauran

Hubungan Masyarakat (Public Relation Mix) Terhadap Citra Merek dan Kesadaran Merek Serta Implikasinya Terhadap Keputusan Siswa Memilih Studi. Jurnal Ekonomi, Bisnis

& Entrepreneurship, Vol.

10, No.1, April 2016, pp.44- 59.

Rangkuti, Freddy. (2010). Strategi Promosi yang Kreatif &

Analisis Kasus Integrated Marketing Communication.

Jakarta: PT. Gramedia Pustaka Utama.

Rangkuti, F. (2004). The Power Of Brands: Teknik Mengelola Brand Equity dan Strategi Pengembangan Merek + Analisis Kasus dengan SPSS.

Jakarta: PT Gramedia Pustaka Utama.

Reid, Mike., Luxton, Sandra., and Mavondo Felix. (2005). The Relationship Between Integrated Marketing Communication, Market Orientation, and Brand Orientation. Journal of Advertising, Vol.34, No.4, pp.11-23.

Shimp, Terence A. (2007).

Advertising & Promotion

Supplement Aspect of Integrated Marketing Communication, 7th Ed.

University of South Caroline: HarcourtInc.