PERFORMANCE INDEX

BANK SYARIAH

DI INDONESIA

SKRIPSI

Diajukan sebagai salah satu syarat

untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi

Universitas Diponegoro

Disusun Oleh :

DIMAS NURDY PRASETYA

NIM. C2C007030

FAKULTAS EKONOMI

UNIVERSITAS DIPONEGORO

ii

Nama

:

Dimas Nurdy Prasetya

Nomor Induk Mahasiswa

:

C2C007030

Fakultas/ Jurusan

:

Ekonomi/ Akuntansi

Judul Skripsi

:

ANALISIS PENGARUH

INTELLECTUAL CAPITAL

TERHADAP

ISLAMICITY FINANCIAL

PERFORMANCE INDEX

BANK

SYARIAH DI INDONESIA

Dosen Pembimbing

: Siti Mutmainah, S.E., M.Si., Akt.

Semarang, 16 September 2011

Dosen Pembimbing,

iii

Nama

:

Dimas Nurdy Prasetya

Nomor Induk Mahasiswa

:

C2C007030

Fakultas/ Jurusan

:

Ekonomi/ Akuntansi

Judul Skripsi

:

ANALISIS PENGARUH

INTELLECTUAL CAPITAL

TERHADAP

ISLAMICITY FINANCIAL

PERFORMANCE INDEX

BANK

SYARIAH DI INDONESIA

Telah dinyatakan lulus ujian pada tanggal 30 September 2011

Tim penguji :

1. a.n Siti Mutmainah, S.E., M.Si., Akt.

Anis Chariri, M.Com, Ph.D, Akt.

(

.)

2. Prof. Dr. Arifin, M.Com, Hons, Akt.

(

.)

iv

menyatakan bahwa skripsi dengan judul: Analisis Pengaruh

Intellectual Capital

Terhadap

Islamicity Financial Performance Index

Bank Syariah Di Indonesia ,

adalah tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya

bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang

lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian

kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari

penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau

tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau saya ambil

dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut

di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi

yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti

bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain

seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan

oleh universitas batal saya terima.

Semarang, 16 September 2011

Yang membuat pernyataan,

v

capital on the financial performance of Islamic banks in Indonesia. Dependent

variable used in this study is the financial performance of Islamic banks based

on islamicity financial performance index. Independent variables used in this

study is the intellectual capital which is measured by using Pulic model that

called Value Added Intellectual Coefficient (VAIC).

The sample in this study is Islamic banking which is the Sharia

Commercial Banks and Sharia Business Unit registered in Bank Indonesia in

2005-2009. The sample was selected using purposive sampling method and

obtained eight banks being sampled. Pulic model (Value Added Intellectual

Coefficient) was used as a measure of the efficiency of components of intellectual

capital: physical capital coefficient (VACA), human capital coefficient (VAHU),

and structural capital coefficient (STVA). This study used partial least squares to

analyze the data.

The results showed that the intellectual capital significantly effect on

islamicity financial performance

index

and

can be used to predict

future islamicity financial performance index. In addition the average growth

of intellectual capital (ROGIC) also significantly influence future islamicity

financial performance index.

vi

capital

terhadap kinerja keuangan bank syariah di Indonesia. Variabel dependen

yang digunakan dalam penelitian ini adalah kinerja keuangan bank syariah

berdasarkan

islamicity financial performance index

. Variabel independen yang

digunakan dalam penelitian ini adalah

intellectual capital

yang diukur dengan

menggunakan model Pulic yaitu VAIC (

Value Added Intellectual Coefficient

).

Sampel penelitian adalah bank-bank syariah baik yang merupakan Bank

Umum Syariah (BUS) maupun Unit Usaha Syariah (UUS) yang terdaftar di Bank

Indonesia tahun 2005-2009. Sampel dipilih menggunakan metode

purposive

sampling

dan diperoleh 8 unit bank yang menjadi sampel. Model Pulic (

Value

Added Intellectual Coefficient

VAIC) digunakan sebagai ukuran efisiensi atas

komponen

intellectual capital

;

physical capital coefficient

(VACA),

human

capital coefficient

(VAHU)

,

dan

structural capital coefficient

(STVA)

.

Penelitian

ini menggunakan

partial least square

untuk menganalisa data.

Hasil penelitian menunjukkan bahwa

intellectual capital

berpengaruh

signifikan terhadap

islamicity financial performance index

dan dapat digunakan

untuk memprediksi

islamicity financial performance index

masa depan. Selain itu

rata-rata pertumbuhan

intellectual capital

(ROGIC) juga berpengaruh signifikan

terhadap

islamicity financial performance index

masa depan.

vii

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat dan

hidayah-Nya serta anugerah yang tiada terkira,

shalawat

dan salam semoga selalu

tercurahkan kepada junjungan besar Rasulullah SAW yang telah memberi suri

tauladan hidup kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang

berjudul

ANALISIS PENGARUH

INTELLECTUAL CAPITAL

TERHADAP

ISLAMICITY FINANCIAL PERFORMANCE INDEX

BANK SYARIAH DI

INDONESIA .

Penulis menyadari bahwa dalam proses sampai dengan selesainya penulisan

skripsi ini tidak terlepas dari bantuan moral dan material baik secara langsung

maupun tidak langsung dari berbagai pihak. Oleh karena itu dalam kesempatan ini

atas segala bantuan, bimbingan dan dukungan yang telah diberikan sehingga skripsi

ini dapat terselesaikan, dengan segala kerendahan hati penulis ingin menyampaikan

ucapan terima kasih kepada:

1.

Kedua orang tua tercinta, Ibu Lilik Nurhayati dan Bapak Edy Perwiro yang

telah memberikan kesempatan untuk belajar menjalani hidup, selalu

memberikan bimbingan, ilmu, semangat, dan kasih sayang yang tiada

terhingga serta doa yang tiada henti tercurahkan kepada penulis. Sungguh

tiada hal yang lebih berarti dalam hidup ini selain bertakwa kepada Allah

SWT dan berbakti kepada kedua orang tua. Semoga Allah SWT senantiasa

menempatkan Bapak dan Ibu pada derajat yang tertinggi baik di dunia dan

viii

Fakultas Ekonomi Universitas Diponegoro.

4.

Siti Mutmainah, S.E., M.Si., Akt. selaku dosen pembimbing yang senantiasa

memberikan saran, dukungan, bimbingan, motivasi, dan pengarahan kepada

penulis dalam penyusunan skripsi ini dengan penuh kesabaran.

5.

Surya Rahardja, S.E., M.Si.,Akt. selaku dosen wali yang memberikan

dukungan, arahan, dan saran selama menempuh pendidikan di Universitas

Diponegoro.

6.

Seluruh dosen Fakultas Ekonomi Universitas Diponegoro atas segala ilmu dan

pengalaman berharga yang telah diberikan selama ini kepada penulis.

7.

Keluarga besar Nur Chusaeni dan AB Joedopranoto yang senantiasa

mendoakan kebaikan dan kesuksesan bagi penulis. Semoga skripsi ini mampu

menjadi kebanggaan.

8.

Guru-guru yang telah membimbing dan memberi banyak nasihat dalam

lingkaran ilmu bagi penulis sejak pertama melangkahkan kaki sebagai

mahasiswa di kota ini, Ustad Ahmad, Ustad Hadi, Ustad Galih, Ustad Raffi,

Ustad Asep, serta teman-teman seperguruan.

9.

Keluarga besar KSEI, MIZAN FE UNDIP, ZIS Center, Peduli Dhuafa serta

FAU atas segala ilmu dan kebersamaan yang telah membawa kita

menghadapi segala suka duka untuk merasakan betapa indahnya mengabdi

ix

11.

Keluarga besar Wisma

Al-Hambra

07- 10 dan Wisma FISIP 11, terimakasih

atas kekeluargaan, keteduhan, serta keceriaan yang telah diberikan, semoga

ukhuwah

kita akan terus terjalin.

12.

Teman-teman yang telah membantu penulis dalam berdiskusi dan mencari

solusi atas permasalahan dalam mengerjakan skripsi, Panggah, Rifki, Mba

Rizka, Riri, Prawita dan Ariawan.

13.

Teman-teman Ekonomi Akuntansi 2007 Universitas Diponegoro, terimakasih

atas kebersamaan penuh kenangan selama ini.

14.

Semua pihak yang tidak dapat disebutkan satu per satu yang telah

memberikan bantuan serta doa hingga terselesaikannya skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan yang disebabkan keterbatasan pengetahuan serta pengalaman penulis.

Oleh karena itu, penulis mengharapkan adanya kritik dan saran yan g membangun

dari semua pihak. Penulis berharap semoga skripsi ini bisa bermanfaat bagi

berbagai pihak.

Semarang, 16 September 2011

Penulis

x

HALAMAN JUDUL...

i

HALAMAN PERSETUJUAN SKRIPSI...

ii

PERNYATAAN ORISINALITAS SKRIPSI ...

iii

ABSTRACT...

iv

ABSTRAK ...

v

KATA PENGANTAR ...

vi

DAFTAR TABEL...

xii

DAFTAR GAMBAR ...

xiii

BAB I PENDAHULUAN ...

1

1.1 Latar Belakang Masalah...

1

1.2 Rumusan Masalah ...

9

1.3 Tujuan Penelitian...

11

1.4 Manfaat Penelitian...

11

1.5 Sistematika Penulisan...

11

BAB II TINJAUAN PUSTAKA...

13

2.1 Landasan Teori ...

13

2.1.1 Teori

Stakeholder

...

13

2.1.2

Resource Based Theory

...

16

2.1.3 Bank Syariah ...

17

2.1.4 Karakteristik Akuntansi Syariah ...

22

xi

2.1.6.2 Komponen

Intellectual Capital

...

33

2.1.6.3 Pengukuran

Intellectual Capital

...

35

2.1.6.4

Value Added Intellectual Coefficient (VAIC)

...

37

2.2 Penelitian Terdahulu ...

40

2.3 Kerangka Pemikiran ...

45

2.4 Hipotesis...

48

BAB III METODE PENELITIAN...

51

3.1 Variabel Penelitian dan Definisi Operasional ...

51

3.1.1 Variabel Independen...

51

3.1.2 Variabel Dependen...

54

3.2 Populasi dan Sampel...

57

3.3 Jenis dan Sumber Data ...

58

3.4 Metode Pengumpulan Data ...

59

3.5 Metode Analisis ...

59

3.5.1

Inner Model

...

61

3.5.2

Outer Model

...

62

BAB IV HASIL PENELITIAN DAN ANALISIS ...

65

4.1 Deskripsi Objek Penelitian ...

65

4.2 Analisis Data ...

66

4.2.1 Deskripsi Statistik ...

66

xii

4.3 Pembahasan...

79

4.3.1 Pengaruh

Intellectual Capital

(VAIC) terhadap

Islamicity Financial Performance Index

(H1 & H2) ...

79

4.3.2 Pengaruh Rata-rata Pertumbuhan

Intellectual Capital

(ROGIC) terhadap

Islamicity Financial Performance

Index

Masa Depan (H3)...

85

BAB V PENUTUP...

88

5.1 Kesimpulan ...

88

5.2 Keterbatasan...

90

5.3 Saran ...

91

DAFTAR PUSTAKA ...

93

xiii

Tabel 2.2

Klasifikasi Komponen

Intellectual Capital

...

33

Tabel 2.3

Kerangka Kerja Pengklasifikasian

Intellectual Capital

...

36

Tabel 2.4

Penelitian-Penelitian Empiris Hubungan

Intellectual Capital

dan

Kinerja Perusahaan ...

43

Tabel 4.1

Perolehan Sampel Penelitian...

66

Tabel 4.2

Statistik Deskriptif Variabel Independen dan Dependen...

67

Tabel 4.3

Perbandingan

Islamicity Financial Performance

BUS dan UUS

....

68

Tabel 4.4

Nilai

Outer Loadings

H1 ...

70

Tabel 4.5

Nilai

Outer Loadings

H1 (

Recalculate

) ...

71

Tabel 4.6

Nilai

Discriminant Validity

H1 ...

72

Tabel 4.7

Nilai

Composite Relaibility

H1 ...

73

Tabel 4.8

Nilai Outer Loadings H2...

74

Tabel 4.9

Nilai Outer Loadings H2

2005-2009 (

Recalculate

)

...

75

Tabel 4.10 Nilai

Discriminant Validity

H2

2005-2009

...

76

Tabel 4.11 Nilai

Composite Relaibility

H2 ...

77

Tabel 4.12 Nilai R-

Square

H2

...

77

Tabel 4.13

Path Coefficients

(Mean, STDEV, T-Values) ...

78

Tabel 4.14 Rangkuman Hasil PLS Untuk H1 ...

80

Tabel 4.15 Rangkuman Hasil PLS Untuk H2 ...

82

Tabel 4.16 Rangkuman Hasil PLS Untuk H3 ...

86

xiv

Gambar 3.1

Model Pengujian dengan PLS untuk H1

...

63

Gambar 3.2

Model Pengujian dengan PLS untuk H2 dan H3

...

64

Gambar 4.1 Model Struktural dengan PLS H1...

70

Gambar 4.2 Model Struktural dengan PLS H1 (Recalculate)...

71

Gambar 4.3 Model Struktural dengan PLS H2 dan H3 ...

74

1

!" ! # $ %# & '% (% ) ! & ! !' "*" ) !"# & %+ !"# &% % " ) '% # # , ''& ( " - ./0123453 67834 9 /4:8; <9 38 = & ' ( ' ' , !"# &% '% # # #"'% ! ) ># ) # ' ' " ) '! # -? !) % "@ ABBC=D E '% ! ' , '% " ( ' ) ' % & '%# & ' ) '% # # " , ''& ( " !' , ''% , ./012345367 834

9/4 :8;<93 8F

' "% #" & ", '%"# ( '% &" , ! # " &" ,'* ,& &% #>% # ! , & # # ! % , ' '& ( " ) ! D G''% , ./0123453 67834 9 /4 :8; <9 38 ! & % ) !"# & % , '% & ''&% @ !"# & % ) '% '% ! ! , '' & @ !"# &% ) '%'% !! H # @ ", " !"# & %) '% '% ! ! '" @& ' ( ' > &

I # +I #

) !*,& ) "& " '%# ! ' '% &'%#'! % & # ,% !" ! H # ) !( # "& " #"'D J ,% #'# ,%!"# ) @ !"# & % &'%# '"& ' ( '%, '! , ! , '! ) " , & '# #" '%! ) % ) $ ! % , ! # '&> #) !

MNMOPQR SQTU OTVWT M XYT Z SUR NZ NQRPT Z M NU[PMOTU \Q TU T ]RS ^NURSU\ YT ZTM SU YP _R ]S`

a NU N]T ^TU _ S_R NM MTUT b NMNU O N]YT _T]QTU S ZMP ^NU\NRT VP TU YS Y TZT M cdef ghijh klmh i k nmodhm m RN] _ NOPR M NMS ZQ S YT M^TQ ^T YT ^NZT ^X]TU QNPTU\TU pqP YSTURSr stttu` a NZT ^ X]TU Q NPTU\TU [TU\ OST_TU [T R N] vXQP _ ^T YT Q SU N]b T Q NPTU\TU^N]P _TVT TU rMP ZT SYS]T _T QP]TU\MNMTYTSYS YT ZT MMNZT ^X]QTUQ SU N]b T ^N]P _T VT TU` w YT O NON] T ^T SUvX] M T _S xSUvX] MT _ S ZT SU [TU\ ^N] ZP YS _TM ^T SQTU Q N^T YT ^NU\\PUT ZT ^X] TU Q NPTU \TU M NU \NUT S T YTU [T U SZTS ZNO SV [TU\ YSM SZ SQS ^N]P _T VT TU` y SZT S Z NO SV RN] _NOPR O N]P ^T T YTU[T SU XzT _S r ^NU NMPTU r ^ NU\NRT VPTU YTU ^N]Q NMOTU\TU QT][T WTU r YTU VPOPU\TU [TU \ OT SQ YNU\TU ^T]T Q X U _P M NU r [TU\ _N] SU\ YSS _RSZTVQTU _ NOT\TS cdefgh ijh {l|o}l g pMXYT Z ^NU \NRT VP TU u TR TP od} h ggh {}nl g{l |o}l gpM XYTZSURNZNQRPT Z u`

~XYTZ SUR NZ NQR PT Z MNMTU \ MT _S VOT]P YTU O NZPM OTU [TQ YSRTU\\T ^S XZN V ^T]T ^NZTQP O S _U S _ \Z XO T Zr ^T YTV TZ TY TU[T ^N]ONYTTU TURT] T US ZT S OPQP YNU\TU U SZT S ^T _T] _T VT M p^N] O NYTTU SU S M NUXZ XQ PUR PQ ^N]P _TVTTU [TU\ O N]OT_ S _ ^NU \NRT VPTUur M NUPUb PQQTU T YTU[T om mod j l g nh O N]P ^T od}h ggh {} nl g {l |o} l g XU YS _ S YNMSQ STU M NU\S _ [T ]TRQTU ^ NUR SU \U[T YS Z TQPQTU ^NU SZT STU RN]VT YT^ b NUS_ TQR SzTRTQO N]WPbP YRN] _ NOPRpSYS [TU SU\]P Mrstt u`

¡ ¡ ¢ £¡¡£ ¤£ ¡ ¥ ¦£

(

§ ¨ )

© ¥£ ª£ «¬¬¬ ® ¯°±² ³°´² µ± ¶µ®

Economic Co Operation And

Development

· ¸ ¡¡ £ ¡¤ ££ ¦ ¡ ¡££

intangible asset

£intellectual capital

¹ ¥¥ ¡ ¡ ¸ ¤£ ¥£ ¥º ¹ ¡ ¡ ¡ ¥ ¡ £ ¢ value

£ ¡ ¸ ¹ ¡£¡ ¡ ¹ £ © » ¼ § ¨ «¬ ¡ ¼ ½ ¾º£ ¦£ ¸ ¥£ ¹ ¡ ¥£ ¢ ¦ ¨ £ ¡ ¹ £ ¡£ ¿ £ ¬ ¼ £ ¡££

intellectual capital

¢ ¡£¡ ¥¥ ¥ £ £ ££ £ ©£ ¢ «¬¬À £ ¡£ £ ¡ ¡££ ¢ ¡£¡ intellectual capital

¡£ £££ £ £¤ ¥ ¥ ¡ £ £ £ £ ¡¡£ Value Added Intellectual Coefficient

Á ¼ ¹ ÃÄÅÆÇÈ É ÈÊ ËÌÍ ÎÏ ÐÏÌ ÎÏ ÍÑÒ Í ÓÌÎÔÕ ËÌ Ñ Ö ÒÌ× Ì Î ÒÍÖÏÑ Ì ÓÌÑ ÒÌ ØÌÙÙÚÑÖÛÍÎÏÑÖ Ú ÜÍÐÍ ÚÑ ÐÍ ÑÍ ØÌÍ ËÌÑ Ö ÒÍÛÌ ÐÍØÓÌÑ Ò ÌÕ Í ×ÚÕÏ ÐÌ ÛÌÌÑ ÒÚÑ ÖÌÑ ÙÚÑÖÖÌÝÏÑÖÓÌÑ Þßß à á Åâ Éã ÅÆ

Employed Efficiency

äå æ Þß àhuman capital efficiency

ä å ÒÌÑ ç Þß àstructural

capital efficiency

äàèÏ ØÍ éåêëëìäíîÚÑ ÖÌÑ Ò Ú ÙÍÓÍ ÌÑ å ï ð ñÞ ÒÌ×Ì Î ÒÍÑÍØÌÍ ÙÚ ÙÚÑÏ ÛÍ ÓÚ ÝÏ ÎÏ ÛÌÑ ÒÌ Ð ÌÕ ÚÓÔÑÔ ÙÍ ÓÔÑ ÎÚÙ×ÔÕÚÕ ÒÌÕÍ ÐÍÐÎÚ Ù × ÚÑ ÖÏÓ ÏÕÌÑ ËÌÑ Ö ÙÚÑÏÑòÏÓÓ ÌÑ ÑÍ ØÌÍ ÐÚÝÚÑÌÕÑËÌ Ò ÌÑ ÓÍÑÚÕò Ì ÐÏÌ ÎÏ ×ÚÕÏ ÐÌ ÛÌ ÌÑí èÚÑ éÍ× ÎÌÌÑ

value added

×ÌÒÌ ×ÚÕÏ ÐÌ ÛÌ ÌÑ ÙÚ ÙÏÑÖÓÍÑÓÌÑbenchmarking

ÒÌÑ ÒÌ×Ì Î ÙÚ Ù×ÕÚÒÍÓ ÐÍ ÓÚ ÙÌ Ù×ÏÌÑ ×ÚÕÏ ÐÌ ÛÌ ÌÑ ÒÍ ÙÌ ÐÌ ËÌ Ñ Ö ÌÓÌÑ ÒÌ ÎÌÑ Öí æÌ Ø Í ÑÍ Ð ÌÑÖÌ Î ÝÚ ÕÖÏÑÌ ÝÌ ÖÍstakeholder

ËÌÑÖ ÝÚÕ ÌÒÌ ÒÍ ÒÌ ØÌ Ùvalue creation process

à×Ú Ù ÝÚÕÍ ÓÚÕòÌ å ÓÌÕËÌó ÌÑ å ÙÌÑÌò ÚÙÚÑ å Í ÑôÚÐ ÎÔÕ å ×ÚÙÚÖÌÑÖ ÐÌ ÛÌ Ù å ÒÌÑ ÙÍ Î ÕÌ ÝÍ ÐÑÍ Ðä ÒÌÑ ÒÌ×Ì Î ÒÍ ÎÚÕÌ×ÓÌÑ ×ÌÒÌÐÚ ÙÏÌÎÍÑÖÓÌ ÎÌÓ ÎÍôÍ ÎÌ ÐÝÍ ÐÑÍÐíIntellectual capital

ÎÚ ØÌ Û ÙÚÑò ÌÒÍ ÎÔ×Í Ó ËÌÑÖ ÙÚÑÌÕÍÓ ×ÚÕ ÛÌÎÍÌÑ ×ÌÕÌ×ÚÑÚ ØÍÎÍ í õÚ ÝÚÕÌ×Ì × ÚÑÚ ØÍ ÎÍÌÑ ÎÚÑ ÎÌÑÖ

intellectual capital

ÎÚ ØÌÛ ÙÚ Ù ÝÏÓ ÎÍ ÓÌÑ ÝÌ ÛóÌintellectual capital

ÙÚ Ù×ÏÑËÌÍ × ÚÑ ÖÌ ÕÏ Û ËÌ Ñ Ö ÐÍ ÖÑÍ ÜÍ Ó ÌÑ ÎÚÕÛÌÒÌ× ÓÍÑÚÕò Ì ×ÚÕÏ ÐÌ ÛÌ ÌÑí ðÓÌÑ ÎÚ ÎÌ× Íå ÌÒÌ ò ÏÖÌ ×ÚÑÚ ØÍÎÍ ÌÑ ØÌÍÑ ÙÚÑÖÏÑ ÖÓÌ×ÓÌÑ ÛÌ Ø ËÌÑ Ö ÝÚÕÝÚÒÌí çÚéÌÕ Ì ÎÚÔÕÍå×ÚÙÌÑÜÌÌ ÎÌÑÒ ÌÑ ×ÚÑ ÖÚ ØÔ ØÌÌÑintellectual capital

ËÌ ÑÖÝÌÍÓ Ô ØÚ Û ×ÚÕÏ ÐÌ ÛÌÌÑÒÌ×Ì Î Ù Ú ÙÝÌÑ ÎÏ ÙÚÑÍÑÖÓÌ ÎÓÌÑÓÍÑÚÕòÌ ×ÚÕÏ ÐÌ ÛÌÌÑ àèÕ Ì ÙÚ ØÌ ÐÌÕÍå ö÷ê÷äíøùúûüýú þ ÿûúþ ù ù ûú ý ü û þ øû ÿûû û ùû ø ùø ù ûúû û ýúû ùø üû ÿû ûú ü ûþ ùøý û ù ù ùú øûú û üýûú ûû ø ù ùû ùúþûú ù ûú ! ûø" ø ùú ÿû ûûú ú ý ùüûú ûúø ùý ûûúûû#û ý ù ÿûúþøùø

ûúþ ú ùú $ù ûú ý û û ù úùù ýû ù û ûù ùýý#ûúûÿûûú ù ùü ûúûú ùü # # ø þùú üûú ú þ ûú ùúþûú ù ù ú ø û úúÿû % ýü ûú$ûûûûø&ýø '

(ú úùû ù ùø üû úþûú ü ûú üù üû ú ÿûû# ú ùúþû # øùúþû ûø ùøû)ýûú ÿûúþ ùû û ú )ýþû ø ùúýú)ýûú üû# û ùùø üûúþûúù ú ø( ûø(ú úù û ùüû þûþùû ûúùøûÿû û û ûú ùû# øý û ø ùúýú)ýûú ùü ù#û ûú ÿû ú þ úÿûû ù û# øùú)û ùú þùû#ýûú ýø ýø üû#û ù ùø üûúþûú ù ú ø ( ûø ùú ùúþûú üùùø üûú þúÿû ùøüû þû ùýûú þûú ÿûû# *ûú ÿû û# ùü û þû ø ýûøû ùøüûþû ùýûú þû ú ù û# øùú)û ø üûþ üùùøüûú þúÿû ù ûú û ù ú ø ( ûø ùû û øùú û ûø%û ø +

<= >? @ A BC= B DEABC= B D FG HI ? =J @B H KKL <=BD M NB D=?@O ? NB?= B D G PNO=Q >G B=R PNOS= BT= BQ<= O >=JC>UBCG BNQ>=C= B C>PNO S=J=O@> CNBD= B?NOS>? B <=V NO =? @O = BW= BT UBCG BNQ>= X V WUY FG IIZ [ZV WUZ H KK\ <= B D M NM @ =? ? NB?= BD POGQNC@O C= B =?@O= B C=R=MM NBC>O >T= B T= B?GO ]= S= B D^M NM S@=?PNO TNM S= BD= B_ @M R=J T= B?GOR = <=B= B S= BTQ<= O >=JS NO?=M S=JCNBD= BPNQ=? `

V NO TNM S= B D= B C= B PNO? @MS@J= B PNOS= BT= B Q<=O > =J <= B D PNQ =? _@D= C=P =? C>R>J=? C=O > ? > BDT=? PNO?@M S@J= B Q NSNQ=O aK PNOQNB PNO?=J @B Q N_=T ?=J@B HKKH` b=M P= > = TJ >O cNQNM SNO H KI K^ =QQN? PNO S= BT= B Q<= O>=J Q @C=J MNBNMS@Q = BDT= dPI KK? O>R > @BRNS>J` b== ?>B>efg hijk lfgiPNO S= B T= BQ<= O >=JQ @C=JMNB]=P=>[^H PNOQNB CNB D= B ?>BDT=? PNO?@M S@J= B O=? = EO=?= C> =?=Q aK PNOQ NB C=R=M Q NP@R @J ?=J @B ?NO= TJ >O` m> T= efghij klfg i P NOS= BT= B Q<= O >=J n PNOQNB^ C>S @?@J T= B QN?>C= TB <= aK O> S@ Q@M SNO C=<= M =B@Q> = <=BD MNM >R >T> S=Q >Q TN? NO=MP>R = B NTG BGM > TN@= BD= B Q<= O > =J <= B D TGMPN? NB QNJ >BDD= S= BT Q<= O >=J S>Q = SNO_ =R= B QNQ@= > PO >BQ>P Q<=O >=J C= B C= P=? C>M = Bo==? T= B M=Q<= O= T =? R @=Q Q NS= D=> S=D>=B C=O>Q>Q ? NMTN@= B D= B<=B Dgf lefjfpqr qfqf erpXsD@Q?>= B? G^H KIIY`

y z{|}~ | | } | {| | }|~| | z z |~~ z~ | |~ } | | {z }| } {{y|~| y | ~| |y|~| y z | z ||~ z } } | z || | | ~z ~ }| || {z ~{ }| z {|| | |~{|||}| z {|| | | | |~ z ~ || | ||~ {| | }| ~ | }~z| |} |~| | || | } |~| | | | | {z {z ~ {| || | ~ {| | ~ {|||}| | z | | | | | | } |~| z |} z { | | }z| | | { ~ |} || z | | || }z | }z| ||~z||~~ |} z| ~| | ~ z ~| | | }z | ~| z }z ~ | | | ~ | | } | z | } | ~| z |~ z | ~ ~ | ~| | {zz

¡| | { z z ~ ~ | | ~|}}| ¢ z £ z | {z |}| || | ~ z | || ~ ~ ~ ¤|~ | ~ } ~}| | | ¥¦ §¨ §©¥ z z | ~ ~ z || }~z | z | | | | | | ~ |}| z ||~ ~ ~ }| }~ z | } z|| {| | z | y z| }| z z ~ ~| | ~|}}| z { ª {z ~ z | ¥¦ §¨ §©¥ z || }~ z | }z| | z | || z | } | | | {z ~ z | | |«|| z { | ¥¦ §¨ §©¥ ¬

®

¯ °±²³ ®

´¦ §¨ µ©¥¶ ·¸¹¢ z || }~z|}z| | z | | | ~{| |z | y z | ~ z | |~ z z ~ ~ | ¢ z £ | ~ z z~ ~| z { ª z z {z { }~ }| | |¥¦ §¨§©¥z z| z ||}~z |z | || z | }| { | }~z |~{||||

¿ÀÁÂà ÄÅ Ä ÄÆ ¿ÀÁÇÄÈÄÆÈ ÄÆ ¿ÂÉÊË Ì ÇË ÍÎÁË ÌÄ Ï ÀÊÄÐ ÄÆÑ Ò ÀÆ ÀÓ ÂÄÆ ÓÀÁ ÀÌ Ä ÐËÇ ÄÌ Ç Ä¿ÄÐ Ó ÀÆ ÀÓÂÌÄÆ Å ÂÉÂÆ ÈÄÆ ÔÄÆÈ Ì ÄÐ ÄÆ Ð ÄÁÄ ÕÖ× ØÙ ÙØÚ×ÛÜÙ Ú ÜÝ Õ×ÜÙ Ç ÀÆÈÄÆ ¿ÁÞÎËÐ ÄÉËÊËÐÄà ¿ÀÁÂà ÄÅ Ä ÄÆÑ Ï ÀÊ ÄËÆ Ë Ð Âß Ï ÔÀÇ à ÄáË ÉÂÊ ÊÄÅ âãääåæ Ó ÀÊ ÄÌÂÌÄÆ ¿ÀÆ ÀÊË ÐË ÄÆ Ó ÀÆÈ ÀÆ ÄË Å ÂÉÂÆÈÄÆ ÄÆ Ð ÄÁ Ä ÕÖ× ØÙÙ ØÚ × ÛÜÙ Ú ÜÝ Õ× ÜÙ Ç ÀÆÈÄÆ ÌËÆÀÁ áÄ ÌÀ ÄÆ ÈÄÆ ¿ÀÁÂà ÄÅÄÄÆ ¿ÄÇ Ä ¿ÀÁÂà ÄÅ Ä ÄÆ ¿ÀÁ É ÄÆ ÌÄÆ ÔÄÆ È ÊË Ã ÐË ÆÈ ÇË çè Üé Ü ê× ëÚé

Exchange

ìíÄÆ È Ê ÄÇ ÀÃÅÑ Ò ÀÆ ÀÊËÐËÄÆÐ ÀÁ à ÀÉÂÐÓ ÀÆ ÂÆ á ÂÌÌÄÆ ÉÄÅ î Ä ÐËÇ ÄÌÐÀÁ Ç Ä¿ÄÐÅ ÂÉÂÆÈ ÄÆÔÄÆ ÈÌÂÄÐÄÆ ÐÄÁÄintellectual capital

Ç ÀÆÈÄÆÌË Æ ÀÁ áÄ¿ÀÁ Âà ÄÅ ÄÄÆÇÄÆmarket value

¿ ÀÁ ÂÃÄÅÄÄÆÑÏ ÀÉÄÈ ÄË ÉÄÈË ÄÆ Ç ÄÁË ï

new economy

, yang secara prinsip didorong oleh

perkembangan teknologi informasi dan ilmu pengetahuan, yang telah memicu

tumbuhnya minat dalam

intellectual capital,

bank syariah tentunya juga tidak

terlepas dari hal ini. Sebagai bagian dalam dunia bisnis modern,

intellectual

capital

juga akan menjadi aset yang sangat bernilai bagi bank syariah. Namun

demikian, belum ada penelitian di Indonesia yang meneliti pengaruh

intellectual

capital

terhadap kinerja bank syariah.

Sebagai suatu lembaga yang bergerak berdasarkan prinsip-prinsip syariah,

bank syariah tentunya memiliki karakteristik yang berbeda dari perusahaan lain

dalam orientasi kinerjanya. Hameed

et al.

(2004) menyajikan sebuah alternatif

pengukuran kinerja untuk

Islamic Bank

, melalui sebuah indeks yang dinamakan

Islamicity Indices,

yang terdiri dari

Islamicity Disclosure Index

dan

Islamicity

Performance Index.

Index ini bertujuan membantu para

stakeholder

dalam

menilai kinerja bank syariah. Indeks inilah yang selanjutnya digunakan dalam

Berdasar fenomena di atas, peneliti tertarik untuk meneliti apakah

ðñòóôô óõòö÷ô õ÷ø ðò÷ô

berpengaruh terhadap kinerja dalam bank syariah. Penelitian

ini menggunakan sampel bank-bank syariah baik yang merupakan Bank Umum

Syariah (BUS) maupun Unit Usaha Syariah (UUS) yang terdaftar di Bank

Indonesia. Mengacu pada penelitian Hameed

ó ò÷ ô ù(2004) kinerja keuangan bank

syariah diukur dengan

úû ô ÷ü ðõð òý þð ñ÷ ñõ ð÷ô ÿó ü÷ ñõó úñóyang terdiri atas:

ø ð ò û÷ ðñ ÷ ò ð

,

÷ ÷ ò øó ü÷ ñõó ÷ òð,

ó ö ðò÷ôó ð ûò ðö ò ð ñ ÷ òð, dan

ðûô ÷ü ðõ ð ñõü ó û ñ ñ ð ûô÷ü ðõ ðñõüó. Sedangkan intellectual capital diukur

dengan menggunakan model Pulic (2000) yaitu VAIC (

÷ôöó ó ú ñòóô ôóõ òö÷ôó ðõðó ñò

).

ú ñòóôô óõòö÷ô õ÷ø ðò÷ô

(IC) yang merupakan

ð ñò÷ ñðôó ÷ ûûó òûadalah sesuatu

yang tidak mudah untuk diukur, karena itulah kemudian muncul konsep

÷ôöó÷ ó ðñòóôô óõ òö÷ô õó ðõ ðó ñò

(VAIC) yang menjadi solusi untuk mengukur dan

melaporkan IC dengan mengacu pada informasi keuangan perusahaan (Pulic

dalam Ulum, 2007). Hubungan positif antara IC dengan kinerja perusahaan, telah

dibuktikan oleh banyak riset misalnya Chen

óò÷ôù(2005), Ulum

óò÷ôù(2007) dan

Tan

ó ò ÷ô ù(2007)

.

Penelitian-penelitian tersebut telah membuktikan adanya

pengaruh IC terhadap kinerja keuangan, baik kinerja saat ini maupun kinerja masa

depan. Artinya, IC (VAIC) dapat digunakan sebagai alat untuk memprediksi

kinerja keuangan perusahaan, maka secara logika rata-rata pertumbuhan IC (

! " # $% & '( ) $%

) juga dapat digunakan untuk memprediksi kinerja

keuangan masa depan.

Akan tetapi, ada juga penelitian terdahulu menunjukkan hasil yang

berbeda tentang pengaruh

*+,,- ., -/ * ,terhadap nilai pasar dan kinerja

perusahaan. Secara teoritis,

*+,,- ., -/ *,seharusnya berpengaruh terhadap

kinerja perusahaan, tetapi beberapa hasil penelitian yang diantaranya dilakukan

oleh Firer dan Williams (2003) Najibullah (2005) dan Kuryanto (2008)

menunjukkan hasil yang sebaliknya.

Dari uraian dan hasil-hasil penelitian sebelumnya menunjukkan masih

adanya

0 -# / 1, 2mengenai hubungan antara

*+,,- ., -/ *,dengan

1. 0 *+0 0 / 2 +-

. Permasalahan penelitian tersebut muncul karena hasil

penelitian yang

dilakukan

sebelumnya

masih menunjukkan

hasil yang

kontradiktif. Selain itu masih belum ada penelitian mengenai pengaruh IC

terhadap kinerja keuangan bank syariah dengan didasarkan pada penilaian kinerja

islami.

Berdasarkan uraian tersebut, maka akan dilakukan penelitian mengenai

permasalahan tersebut dengan mengajukan beberapa rumusan masalah, yaitu :

1. Apakah

$+ , , -., %/ * ,berpengaruh terhadap kinerja keuangan bank

syariah?

2. Apakah

$+ , , -., %/ * ,dan rata-rata pertumbuhan

*+, , -., -/ * ,(ROGIC)

berpengaruh terhadap kinerja keuangan bank syariah masa

345 67 87 9:;<: <=> ?>9:

Tujuan penelitian ini adalah untuk membuktikan secara empiris:

1. Pengaruh

@ ABCD DC EBFG D EGH@B G Dterhadap

IJ DG K@ E@BL M@ A G AE@ GD N CO PQO KGA ECIAR C S

bank syariah.

2. Pengaruh

@ ABC D DC EBFGD EG H@BGDdan rata-rata pertumbuhan

@ABCDDC EBFG D E G H@BGDterhadap

IJ DG K@E@B L M@A GAE@ GD NC O PQ O KG AEC IARCSbank syariah di masa

depan.

TU V WX Y

faat Penelitian

Hasil penelitian ini diharapkan memiliki manfaat bagi banyak pihak, baik

pemegang saham, calon investor, regulator, manajer, maupun akademisi.

1. Sebagai tambahan pengetahuan bagi literatur akuntansi mengenai pengaruh

@ ABCD DCEBFGDE GH@B GD

terhadap kinerja perbankan syariah.

2. Sebagai referensi untuk menilai kinerja

@ ABCDDCEBFGD E GH@BGDperusahaan sektor

perbankan syariah di Indonesia sehingga investor dapat menggunakannya

sebagai indikasi perusahaan tersebut memiliki

EQKHCB@ B@ ZC GR ZG AB G[Cyang

lebih.

3. Sebagai petunjuk bagi kinerja manajer dalam mengelola

@ AB CDDC EBFGD EGH@B GDyang dimiliki sehingga dapat menciptakan nilai bagi perusahaan (

P@O K\JZG DFCEO C GB@Q A

).

1.5 Sistematika Penulisan

BAB I :

PENDAHULUAN

Bab ini menguraikan latar belakang masalah, perumusan

masalah, tujuan dan kegunaan penelitian, serta sistematika

penulisan.

BAB II :

TINJAUAN PUSTAKA

Bab ini menguraikan landasan teori, hasil-hasil penelitian

terdahulu yang sejenis, kerangka pemikiran, dan pengembangan

hipotesis.

BAB III :

METODE PENELITIAN

Bab ini menguraikan variabel penelitian dan definisi operasional

variabel, populasi dan sampel, jenis dan sumber data, metode

pengumpulan data, serta metode analisis.

BAB IV :

HASIL DAN PEMBAHASAN

Bab ini menguraikan deskripsi obyek penelitian, analisis data,

dan interpretasi hasil.

BAB V :

PENUTUP

Bab ini menguraikan kesimpulan, keterbatasan penelitian, dan

ijklmn o mp mnqr

ori

2

jkjkqrori

Stakeholder

stuvw xy zwxv w {|} z~ ~ t zyv {vv w txv wzwx ~ v} v } z zwxv w }v w } z zwxv w t y t z {v zy } |v | yt{|w xxv v| |vy ~ tzyv{vv w v}v uv{ zwz twv | } z zwxv w tyt z tzyv {vv w zv wuv{ tw |vy

y

v wx {vwy

v t ~ tv y | zwz t~ tw| wxvwwy

vy tw} | |}vwzwz tw}v~vv w} z zwxv w}v| ~ tzyv {v v w {v zy t t|vw v wvv v x| ~v v wv y

t |w| y | twz z t tv w }v w tv }vu v v { |z

| v}vuv{ yt |v~ tu ~ v vz | w} | |}zy

vw x }v~v t~ twxvz{| v v z } |~ twxv z{ | u t{ ~ twv~v|v wz zvw xv w| yv y |©ª «¬®¯° ± ² ³´ µ¶ µ·¸ ©ª«¬®¯°± ² ¹º´ »¼ º µ³µ½ µ¾ ©ª«¬®¯°± ²

y

µ¿À ¹µ½´¿ À Á¼ º¹¼¿Àµ ºÂ¾Áµ À´Ã¼ ½µ¿À·Â¿ Àµ¿¹¼ ºÂ ·µ¾µµ¿Ã µº¼¿µ»¼ » ¹Â¿y

µ´ į Å ²y

µ¿ ÀƠ๠¶´ ¿ ÀÀ´ ¶¼ º¾µ³ µ¹ ü¶ ¼º· ¼³ ´ µµ¿ ·Â » Á¼º ³ µy

µ ¹¼ ºÂ ·µ¾ µµ¿ Ç È ½¼¾ õº¼¿ µ ´ ¶Â¸ ü¶ ´ õ ©ª «¬®¯° ± ²»¼¿À¼¿³ µ½´Ã µ¿·Â » Á¼º¼ÃÉ¿ É»´y

µ¿À¹¼¿¶ ´¿ ÀÁµ À´¹¼ ºÂ · µ¾µµ¿ ¸» µÃµ ¹¼ ºÂ · µ¾ µ µ¿ µÃµ¿ Á¼º¼µÃ·´ ³¼¿ Àµ¿ Ƶº µÊ Ƶºµy

µ¿À » ¼ »Â µ· à µ¿ ü´ ¿ À´ ¿ µ¿ ·¶ µÃ¼¾ ɽ³¼ ºË ̾ ÉÍ µ½´³ µ¿Î¾ µº´ º´ ¸ÏÐÐÑÒÇÓµ½ µ» ¶¼ É º´ ©ª«¬®¯°± ² ¹É·´ ·´ ¹µºµ ©ª« ¬®¯° ± ² ³´ ¹¼ º¶´»Áµ¿ Àà µ¿ ·¼ Á µ Àµ´ ¹´¾ µÃ µ¿À

y

¹ µ½´ ¿ À »¼ »´½´ ô ü ൶ µ¿ ³ µ½ µ» ¹¼ ºÂ ·µ¾ µµ¿¸ ·¼¾´¿ÀÀµ ¹ ¼º¶´»Áµ¿ Àµ¿ ¶ µ» µ Áµ À´ ¹¼ ºÂ ·µ¾µµ¿ ³ µ½µ» »¼ »Â¶  ·Ãµ¿ ¿¶Â à »¼¿ À¿Àõ¹Ã µ¿ µ¶ µÂ ¶´ ³ µÃ ·Â µ¶  ´ ¿Ôɺ»µ·´ ³ µ½ µ» ½ µ¹Éºµ¿ üµ¿Àµ¿ µ³ µ½µ¾ ©ª«¬®¯°± ² Ç Õº¼ ¼» µ¿ ˳ µ½ µ» ֽ »¸ÏÐÐÑÒ»¼¿³¼Ô´ ¿´ ·´ õ¿ ©ª«¬®¯°± ²·¼Áµ Àµ´ Á¼ º´ÃÂ¶× «Ø٠ڱتÚÛ Ú«Ü° ݲ¯ÞÄ ¯ ²ÚرÚß Ú±Þ«°w

®¯à«Ø«Û Ûપ®«à®Úßáت¯Û«Ø¯ ²Ý«ØÚ© «ªÚ¯Ø⩯ÜãàªÚß©ä¯ ²Ú© «ÛÛઠ± ÜÙª ® «à®Úßáت¯Û «¯ ²Ý«ØÚ©«ªÚ¯Ø⩯ÜãàªÚß©.

å¼ º³µ·µºÃ µ¿ ³¼Ô´¿´·´ ´¿´ ³ µ¹µ¶ ³´ ¹µ¾ µ»´ Áµ¾æµ ©ª «¬®¯° ± ² µ³µ½µ¾ ü ½É» ¹Éà µ¶µÂ ´ ¿³´ç´ ³Ây

µ¿À Á¼ º¹¼¿Àµ ºÂ¾ ¶ ¼º¾µ³ µ¹ ¹¼¿ Ƶ¹ µ´ µ¿ ¶ Âè µ¿ ¹¼ºÂ · µ¾ µµ¿¸ ³ µ¿ ³ µ¹µ¶ »¼ »¹¼ ¿ Àµ ºÂ¾´ ü Á¼ º½ µ¿è¶ µ¿¹¼ ºÂ ·µ¾µµ¿Çíîïîðñ íîòðó ôõö ñð÷ó ï öñ

y

öñ öøó í îï îðñ íîíó ùó ÷ õöø õð øó úñð íîöûûõöñðñ ö ó öüýïíñ òó øîïò îþ õø ÿ ñøñ õ øó úñð úñ ôñø íîíñóöðñö ôîïñ ö ð ýöòø ïõðøóü úó úñù ñ í ð îùñ ö ûò õö ûñ ö÷óú õôôîïõòñ÷ññ öõ õñö õø ñ íñ úñïó ø îýïó ñúñù ñ÷ õöø õð í îíþñ öø õ íñ öñ îï ð ýïôýïñ òó íîö ûîïø ó ùóö ûð õöûñ ö íîï îðñ ú ñ ö í îù ñð õð ñ ö ô îö ûîùýùñ ñ ö ú îöûñ ö ùîþó÷ îüîðø ó ü úó ñ öøñ ïñ ð îþîïñúññ ö ÷ õþõöûñ ö ÷ õþ õöûñ ö úó ù ó öûð õöûñ ö ôîïõòñ÷ñ ñ ö í îï îðñ ñ íõö ú îíóðó ñ öÿ øõõñ ö

y

ñ ö û ù îþó ÷ ùõñ ò úñïó ø îýïó ñúñù ñ÷ õöøõð íîöýù ýöû íñ öñ îï ð ýïô ýïñ òó úñù ñí íîöóö ûðñø ðñö öó ùñó úñ ïóúñ í ôñðñðøó üó øñ ò ñðøó üóø ñ òíîïîðñ ÿú ñ öíîíóöó íñùðñ öð îïõûó ñ öðîïõ ûóñöþñûó ñúñ ð îöñø ññ ööy

ñ ÿy

óöøó ðîò îùõïõ÷ñö ø îýïó øî ïùîøñð ôñú ñ ñ ôñy

ñö û ñðñö øîïñúó ð îø óðñ ð ýïôýïñ òó úñ ö íîöñù ñöðñ ö ÷ õþ õöûñö íîïîðñù õí ÿîöõïõø õø ÷ ïóî

.

ÿ ùñ ôýïñ ö ð îõ ñöûñö í îïõôñðñ ö ñïñy

ñ ö û ôñùóöûîüó òóîöþ ñûó ýï ûñö ó òñ òóõöø õðþ îïð ýí õöóðñòóú îö ûñ öðîùýíôýðy

$%&

y

%w

%' ( )*+,- ., /01,2 34 5' 6 5& 78 68 $ (/)9: 0 . ,2 ., /01,234 ; %5<5' :1 =*.1 *=,2 ., /01 ,2 > ? @' A@B CB%%' %'Ay

D %8 $ %E %6 6 @B5&5F <CE@' 68 8 '8 %$%' ; @'G8 <E%$%' H,2 *I , JJI J D %A8 <@& 56%F% %'y

%'A $@; 5K8%' K%<%E ;@' KC&C' A $8' @&L % <@& 56 %F%%' 5'E 5$$@<@'E 8' A%': 1, MI)N2JI=(OB 5; 4PQQR 3>STUTS

Resource Based Theory

VI:N*=.I

-

W,:IJ 1)I N= 9 K8<@BC<C&8 CB@F ? @'&C6 @ (XYZY 34y

%'A ; @' A@;5$%$%' D %Fw

% 6 5;D @& K%y

% <@&56%F% %' D @&68 7%E F@E@& C A@' K%' L%6% <& CK5$E87y

%'A D@&%6 %B K%&8 6 5; D @& K%y

% /@&56 %F %%' ; @;D@&8$%' $%&%$E @& 5'8 $ D %A8 E8%<[E8%< <@& 56 %F%%' (\ 6E 5E 8 K%' ]%D @'8 4 PQQZ 3> ]5;D @& K%y

% %B%;y

%'A G 5$5<4 <& C; C68 %'Ay

;@' %&8 $4 6 @&E % $ %&%y

w

%' K%' ; %' %L@&y

%'A K%< %E D @$@&L% 6 @G %&% <& C7@68 C' %B ; @&5<%$%' D @D@&%< % D @'E5 $ 6 5; D @& K%y

%y

%'A K8 ;8 B8$8 <@&56 %F% %'>\< %D8B % <@& 56 %F%%' K%<%E ;@;%' 7% %E $%' 6 5;D @& K %%y

y

%'A K8; 8B 8 $8 6 @G %&% ; %$68;%B 4 ;%$% <@&56 %F %%' %$%' ; @; 8B 8 $8 65%E5 $@5' AA5B %'y

%'A $C; <@E 8E 8 7K%';%;<55'E 5$;@;8 B8$8K%y

%6 %8'AE @& F%K%<< %& %$C;< @E8 E C &'%>y

d efgh ij iik j ifgh l ij m ek

y

inifo peq iri r ekqoksky

i m ekseltl i uvw xy yxzw {|y z |} uw|y iksy

n om o lo~ o ripol i ~ ok ef i uvw xyy xzw {|y z |} uw |y n iriq n ol i~ g~ ik heifi m i~ h omil mi~ i ref ghij iik i~ ik mem o lo~ o h giqg k ol io qim pijy

iks n iriq m empefo~ ik h giqg ~ if i~q efo hq o~ ej ok ssi n eksik in ikiy

~ ifi~qefo hqo~ q ef hekn ofoy

iks n om o lo~ o refgh ij i ik mim rg mem o lo~ o n i

y

i hiok s qefjin ir r ifi ~ tm reqoqtf ~ ifek i m emrgki oy

hgiqg ~ egk ssglik ~ tmr eq oq oy

iks jiky

i n omol o~ o tl ej refgh ij i ik

efnihif~ik kn iks kn ik s t qij gk

¡¢ ¡£ ¤¥ ¦¡§¨© ¡ ¡ª¡¦ «¥§¬ª ¬§ ¡§

y

¡§ «¥§y

¡®¯ ¡§ °¡±²¦ ¡§ ¤¥¬¡§¨¡§ ³y

¡¦¯¡´ µ¶··¸¹ º» ¯ £ ±¢¥£¥§ ¼ ¡ª¯y

¡§¨ ª¥ª¬ ¡¯ ¥§¨¡§ ±¡¦¡ ¯ ¨£ ¡ ¡§ ¡ª¡ª ªy

¡ ¦¯¡´ ´ ¡¦¬ª£¥£¥§¬´¯© ¡¦ ¡© ¼¥ ¦¯ ª ¼¯©¡§±¥¦ªy

¡ ¦¡¼ ¡§ª ¥½¡¨¡¯½¥ ¦¯ ©¬ ¼¹¾¿ ¼¦¡§ª¡©ª ¯ ´ ¡§

y

¡ ¯ ¢ ¡©¬©¡§ ½¥¦ ¡ª¡¦©¡§ ±¦¯§ª ¯ ± ª ¡¢¯§ ¨ ±¡´¡£ ¡§ ª¡¢¯§ ¨ ¦¯ ´ ¡¶ ¿ ±¦¯§ª ¯ ± ©¥½¥½ ¡ª¡§ ½¥¦¼¦¡§ª ¡©ª ¯ ¯ ¡©¬¯ ª ¥ ±¡§ ®¡§ ¨ ²½ ®¥©§

y

¡ ´¡¢¡¢ ¡§ ½ ¡¯ © µÀ ÁÂÃÄ Å »Æ¿ ¬ ¡§ ¨ ´ ¡§

y

¡½¥ ¦Ç¬§¨ª ¯ ª ¥½ ¡¨¡¯ ¡¢¡¼ ¼¬© ¡ ¦ ¡§ ª ¡¼¬¡§ ±¥§¨¬©¬ ¦ §¯ ¢ ¡¯ È ½¬© ¡§ ª ¥½ ¡ ¨¡¯© ²£ ²¯ ¼ ¡ªÉ¿ ¼¯¡©£¥§ ¨¡§ ¬§¨¬§ª ¬ ¦¦¯½ ¡ º¿ ¼¯ ¡©£¥§ ¨¡§ ¬§¨¬§ª ¬ ¦©¥

z

¡¢¯£¡§6

¿ ¼¯¡©£¥§ ¨¡§ ¬§¨¬§ª ¬ ¦Ê ÂÃË Ä Ì¸ ¿ ¼¯¡©£¥§ ¨¡§ ¬§¨¬§ª ¬ ¦Í ÁÂÌÂÌ

ο ¼¯¡©£¥§ ¨¡§ ¬§¨¬§ª ¬ ¦´ ¡¦¡£

Ï¿ ¼¯¡©£¥§ ¨¡§¬ ¼±¦¯§ª ¯±§¯ ¢¡¯

w

¡© ¼¬¡¦¯¬ ¡§¨µ À ÄÊÐÑÂÒÓÐÔÕÊÔ ÖÐy

»© ¡ ¦¥§¡©¥¬§ ¼¬§ ¨¡§¡§¨

y

¯ ¡± ¡¼¡¢ ¡£©¥¨¯ ¡¼ ¡§¬ª¡´¡¼¥ ¦© ¡¯ ¼¥§ ¨¡§¦¯ª ¯© ²y

¡§¨£¥ ¢¥© ¡¼±¡¡©¥ ¨¯¡¼¡§¬ª¡´ ¡¼¥ ¦ª¥½¬ ¼ª¥ª ¬ ¡¯¥§¨¡§±¦¯§ª ¯ ±ÂÒ

-

Í ÁÓ ÖÊ ÓÅÄ ÒÍ ÁÓ ÌÊĵÖÔÍ ÂÄÖ×Ä À ÁÔÓÀÂØØÔÊ ÙÂÖÃÄÖÍÌÄ Ë Ú»Û

¾· ¿¼¦¡§ª¡©ª ¯¯ ¢¡©¬© ¡§½¥¦¡ª¡¦© ¡§ª ¬ ¡¼¬±¥ ¦®¡§ ®¯ ¡§

y

¡§ ¨®¥ ¢ ¡ª¡§½¥§ ¡¦ª ¥¦¼¡¬§ ¼¬©©¥¬§ ¼¬§ ¨¡§ª ¥ £¬ ¡±¯´ ¡©¼¡§ ±¡£¥ ¦¬¨¯© ¡§±¯ ´ ¡©¢¡¯§ª ¥´¯§ ¨¨¡¼¯ ¡©

¯ ±¥ ¦©¥§ ¡§©¡§£¥§¨¨¬§¡© ¡§ª ¼ ¡§ ¡ ¦¨¡§ ¡´¡¦¨¡¬§ ¼¬©ª ¡¼¬¡© ¡ª ¥¦¼¡

¼¯¡©£¥§ ¨¨¬§¡© ¡§¬ ¡¼¦¡§ª¡©ª ¯½¥ ¦ª¡£ ¡¡§

y

¡§¨½¥ ¦© ¡¯ ¼¡§µ ÀÂÜÂÒ ÒÓ Ý »no pqrst uv uw

y

qxy qz{ptw|pqrs t uv u w

y

q xy qz { pt w | q}q~ qz qrsy

qr u~qs qr qsqr s y qqr vqzq x} qqxs qr xy r y y

qxy qzy

qr } q~qu s yq qrry

q uu xy sqr qq } q~qu ~ q~v ~y r q u qy

qx qr o pt w uxvqs qr q}qr v qzqy

qr qxq } rqr qrs v uvu sr ry r q~ } r qr rvs zvsv u x x qr xq q xvqzqqr } q xqz q qv s x q yo w x y zq~ ry

q qrs v uvu sr ry r q~ pt w } qq xvqzq q qy qr s } y q qqv qrs rr } yqoo try t qzqw

y

q xyqz{t tw|try tqzq w

y

q xy qz {t tw| q} q~qz vry s x q }y sqr x v q qrs v uv u sr ry r q~y

qr x vr y q qy s qr x y r }vs } qxy s qr x qqr y

q xy qz qqv vry y

q xyq zo w qx q xvs v x xqry q y tt w xq}q qv y r s q }yqw

qz }y x s y qrs v uv u sr ryr q~y

qr x qrsvqro ttw } q q xvqzq qqy qrs }y q qqv rr } y qo w q qy vry s x qs zv vttwu uvrqyy

vq {n|urqvx} qrur qw

q y ~ v xv z s yqqr s qrx qqr q xyqzy

{| u ~qsvs qr vr y }q~q u xqrs q r~ ~ q qr } qr r u qqr } qr qy

qr x v ux } qxy s qr x qqr y

q xy qz {| urv vry

~q x qr s vqrqr sr ~ y} qy } qxy ~ v xv z s qr x qqr q xyqzy

} qr {| u~ qsvs qr vq r q qvqzqqr ~q xqr s v qrqrsqr xq qry

q xyqzo o pqrsxsx}y qr qs

y

qwqxy qzy

{ p w| ¡¢ £ ¤ ¤ ¤¥ ¤ ¦ ¢ §

y

¨ ©ª « ¬ ¥§ £ ¥ ¢y

® ¢ ¦ £ ® § £ ¦ ¦y

¯ ° ¢¯ ¤ £ ® ¦¥¥¥ § ¢ ¯ ¦ ¦¢ ±§ ¥ ¢ £ ± ¦¥¯§ ¢ ¨² ¦¥ ¡® ® ¢

y

¡ ¤ ¢ ¢¥ ¯ £¯ ¢y

±w

w

® ¥ ¦¥ ¦§ £ ® ¤¥ ³ ¦w

´ ³ ¦w

¥¥ µ¢ ¤ ¦ ¦ ® ¯ ¯ £ ¥ ® ± £ ¤ ¢ ¯ ¤ ¢¥¦¥ ¤ ®y

® £¢ ¥ ¦ ¶w

¬ y

·¢ ¯ ¤ ¸¶¬ ·¹¨ ¶ ¤ § ®w

¢ § ¤ ¢ ³ ¦w

¶ ¬ · £ ¤§ ® ¯ ¤ ¢ ±y

£¤ ¢ ¯ ¤ ¢¥ ¦¥ ¤ ®y

® £¢ ¥ ¦ ¶w

ª ®w

¢¬y

¸¶ª¬¹ ¨¬ º ®¢ ± ¦¥ ® ¢ ¥ ¦ ¶ª¬ £ § ¦

y

¦¥ ± ¸»¹ ¢ ® § ¢ ¦ £ § ¢ § £ § ®¥¥ ¢ £ § ®¤¯ ¤ ® ¤ ´¤y

® ¦ £ ® ¢y

± ¸¼¹ ¢ ® § ®w

¢ ¦ ³ £ §¢ ³ £ § ¤ ¢ ³¦w

´³¦w

¶ w

¬y

· ¢¯ ¤ ¸¶ ¬ ·¹ ¢ ¦ § ® £ § ®w

¢ ¦ ¢ § ¯ £¥ £ ¡¢ ¢ ¦ ® ¦ ¥¢ ® ¢¢¥ £ ® § ¢ § ¢y

± ¸½ ¹ ¢ ® £ ¦¯ ¦ £ ¶¬ · £ ¤ ®¯ ¥ ¢ ¥ ¢¥ ¤£ ¢ § ® ® ¢y

y

®£w

¢ y

§ £¶¬ · ±£ ¸¾¹ ¢ ® § w

¤ ¶ ¬ ·y

® £ ¦§ ¦ §£ ± £w

¡ ¤§¯ ® ¦ ¥ ¢ ¢ ¦§ ® ¢ y

®y

£ w

¢ y

§ £¶¬ · ¨¿ÀÁÀ ÃÄÅÄÆ

t

Ç ÅÈst

È Æ É Æu

Êt

ÄÊ ËÈ Ì Í ÄÅÈÄÎ( )* +,--., /0 +0 1 +2( 3+) +2., -.,4 .5.1( 6. 0+2+3. 7( 5 ., --( 68 7., 9.,-., 6.:3.0*9+0*0 +,* 6(;:* ).,-( )*<1.( 33+=(60 .*5*,1 +;.2;.0 5.( 1.).;

w

. 3)*0 +0 1.y

. 2,y

.>?., -7+0(3(.,()*<6 +1(:. 7( 67(;(;(@ 66.:7., 6+1(: 0 +, -*. )3., 5 +2;. 3;(., 7 ., 6+1(: 7+3.) 3+5 . 7. )(7. 3 /0+,( 01* 6 3.,4 3+2. -*. ,0* > /A* 6(;6.: 0 *B.0. 6 .:0* ()*4< 3+=*. 6( 9(3. 0*B.0 . 6.: ( )* 5 +2 7. -.,-., )*,.(y

.,- 3.0 * 9. 6., 3., 7( ., ).2. 3.0*< 0. 3. )( 7. 3 . 7. 7C;. 1 .-( 3.0*< /9( 3.4 3.0* )( 7. 3 0+,* 6(;,. >y

D ., 5 +2;.3;(3., 6.:.5.1( 6.3.0 *1 +29*. 61 +6(87.,9., -., 6 .:5 +,* 6(;7.,;. 3;( ;. 6(,- ;* 6() 0 +,* 6( )3. , >y

E( 3. 3.0 * 6. 3* 3., /y

. , - 7+0(3(., 4< 0 . 3. ;+;*,--*:,y

. :. 6 ()* . 7. 6.: ;* . )* 3+F.;( 3., 5. 7. 7(2(0 * > D., 1 +2 ). 3G.6 .: 3+5 . 7. @66.:8 @6 6.: 0+, -.9. 20 *8 7., @66.: H.:. H+,- +).:*(;+-. 6.;+;*. ) *Adapun Al-Hadits sebagai sumber hukum Islam kedua yang secara tidak

langsung mengatur pula tentang akuntansi yaitu salah satu hadits riwayat Bukhari

dan Muslim yaitu Barang siapa yang meminjamkan sesuatu hendaklah ia

melakukan dengan takaran, timbangan dan jangka waktu yang pasti .

Agama Islam telah memberikan perhatian besar terhadap masalah

IJ KLMNOJKLM

adalah salah satu proses perhitungan amal selama hidup manusia di dunia

oleh Allah SWT. Sebagai Khalifah manusia diberikan amanah oleh allah SWT

untuk mengelola bumi yang kemudian hasilnya dipertanggungjawabkan

kepadaNya. Oleh karena itu, setiap manusia dalam hidupnya harus selalu dalam

keadaan amanah, jujur, dan komitmen tinggi terhadap janji yang telah diucapkan

kepada Allah SWT dan hal demikian ini merupakan bagian dari perilaku manusia

yang islami, (Muhammad, 2002). Sehubungan dengan hal ini, Ghamidi dalam

Muhammad (2002) mengatakan bahwa:

Berkaitan dengan kata

PQRST SUSRdi atas, menurut artinya dapat

dinyatakan bahwa kata dalam bahasa Arab yang berarti akuntansi adalah

PQRST SUSR

(

RVT SU).

Sebagai konsep yang relatif baru, akuntansi syariah memiliki

ciri khas yang membedakan dengan akuntansi konvensional. Akuntansi menurut

Islam memiliki bentuk yang syarat nilai keadilan, kebenaran, dan

pertanggungjawaban. Hal ini sangat penting sebab informasi akuntansi memiliki

kekuatan untuk mempengaruhi pemikiran, pengambilan keputusan dan tindakan

yang dilakukan sesorang (Muhammad, 2002). Inilah yang menjadikan suatu

keunggulan kompetitif akuntansi syariah atas akuntansi konvensional, hal ini pula

yang kemudian menjadi faktor dalam mendukung perkembangan akuntansi

syariah.

Dalam Islam ketika perusahaan menyajikan laporan keuangan, mereka

seharusya tidak hanya memperhatikan kepentingan kelompok tertentu. Informasi

akuntansi harus menggambarkan keseluruhan

TW SXY RZ[ \Y] Tseperti karyawan

kreditur, pemerintah dan masyarakat. Ini karena aspek sosial dalam islam

didasarkan pada konsep

W SQRV\(ketuhaan), keadilan umat, dan kemaslahatan

(Sofie, 2005). Gambling dan Karim (dalam Sofie, 2005) menyatakan bahwa

tujuan akuntansi dalam Islam harus diarahkan pada tujuan untuk perhitungan

zakat.

Selanjutnya Khan (dalam Sofie, 2005) mengidentifikasi tujuan laporan

keuangan akuntansi syariah diantaranya adalah penentuan laba dan rugi yang

tepat, sehingga dapat menjamin kepentingan semua pihak. penentuan laba rugi

hasil, dan pembagian laba kepada pihak-pihak yang berkepentingan. Tujuan

lainnya adalah untuk memberikan laporan dengan benar, karena entitas usaha

mempunyai tanggungjawab sosial yang melekat.

Syahatah (dalam Sofie, 2005), merumuskan tujuan akuntansi dengan

pendekatan sumber-sumber fikih Islam, dan riset ilmiah akuntansi syariah

membagi tujuan akuntansi syariah dalam:

1.

^_` abcdew

dc(memelihara uang) untuk menuliskan nilai dari harta

2. Bukti tertulis pencatatan ketika terjadi perselisihan

3. Dapat membantu dalam pengambilan keputusan

4. Menentukan besarnya penghasilan yang wajib dizakati

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah

(2007:6), merumuskan bahwa tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan ekonomi. Selain hal ini diantaranya disebutkan

juga bahwa laporan keuangan bertujuan sebagai informasi untuk membantu

mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dalam

mengaman-kan dana, menginvestasikannya pada tingkat keuntungan yang layak

serta sebagai informasi mengenai tingkat keuntungan investasi yang diperoleh

Dalam rangka mencapai tujuan diatas berdasarkan PSAK 101 suatu

laporan keuangan harus menyajikan informasi mengenai entitas syariah yang

meliputi aset, kewajiban, dana syirkah temporer, ekuitas, pendapatan dan beban

termasuk keuntungan dan kerugian, arus kas, dana zakat, dan dana kebajikan.

Dalam PSAK 101 juga ditetapkan komponen laporan keuangan yang lengkap

terdiri atas

1. Neraca

2. Laporan Laba Rugi

3. Laporan Arus Kas

4. Laporan Perubahan Ekuitas

5. Laporan Sumber dan Penggunaan Dana Zakat

6. Laporan Sumber dan Penggunaan Dana Kebajikan

7. Catatan atas Laporan Keuangan

.

opqprs

in

trj

uvuwk

x y uzi

u{|uw}tn

gu

uwk

u

r

n

y

uPengukuran kinerja adalah suatu metode dalam pengukuran pencapaian

perusahaan dengan didasarkan pada target yang telah ditetapkan sebelumnya. Ini

merupakan bagian dari tindakan pengendalian yang dapat membantu perusahaan

dalam meningkatkan kinerja di masa yang akan datang selama mengidentifikasi

kekurangan operasi atas kegiatan operasi dalam suatu periode. Untuk memiliki

sistem pengukuran kinerja yang baik dan tepat sangatlah penting, terutama di

dunia tanpa batas masa kini dimana perusahaan harus tetap kompetitif dan kuat

Evaluasi kinerja sangatlah dianjurkan dalam Islam. Sebagaimana telah

dijelaskan sebelumnya bahwa syariah Islam memberikan perhatian besar terhadap

masalah

atau evaluasi. Pada dasarnya setiap muslim dianjurkan

untuk melakukan kegiatan muhasaba, seperti setiap saat sebelum tidur setidaknya

untuk mengevaluasi kembali apa saja yang telah diiperbuatnya sepanjang hari. Ini

adalah cara muhasabah, dimana mereka bisa memperbaiki diri sambil tulus

bertobat untuk dosa mereka (Hameed

.,

2004).

Mengevaluasi kinerja dari institusi keuangan Islam sama pentingnya

dengan mengukur pencapaian individu. Hal ini jelas bahwa peran dan tanggung

jawab lembaga-lembaga keuangan Islam tidak hanya terbatas pada kebutuhan

keuangan dari berbagai pihak., tetapi yang paling penting adalah bagaimana

mereka menjalankan bisnis mereka dan tindakan yang digunakan untuk

memastikan bahwa semua kegiatan sesuai dengan syariah.

Salah satu cara untuk mengukur kinerja organisasi adalah melalui indeks.

Meskipun saat ini telah ada beberapa indeks yang disusun untuk mengukur kinerja

organisasi,tetapi belum banyak indeks yang dapat digunakan untuk mengukur

kinerja lembaga keuangan Islam. Hameed

.

(2004) telah mengembangkan

sebuah indeks yang dinamakan

y

x ,

sehingga kinerja dari lembaga

keuangan Islam dapat benar-benar diukur. Indeks ini terdiri dari tujuh rasio yang

merupakan cerminan dari kinerja bank syariah sebagai berikut:

it

io

(PSR)

Rasio ini digunakan untuk mengidentifikasi bagi hasil yang merupakan

bentuk dari seberapa jauh bank syariah telah berhasil mencapai tujuan atas

¡ ¢

o

rm

£¤ ¡ io

(ZPR)

Zakat harus menjadi salah satu tujuan akuntansi syariah terlebih zakat

merupakan salah satu perintah dalam Islam. Oleh karena itu, kinerja bank

syariah harus didasarkan pada zakat yang dibayarkan oleh Bank untuk

menggantikan

indikator

kinerja konvensional yaitu laba per

saham

(

¥ ¡£¦ £§¨r

©ª¡).

« ¥ ¬¦

t

®¯ °¦stri

® io

n

¡ tio

(EDR)

Di samping kegiatan bagi hasil, akuntansi syariah juga berusaha untuk

memastikan distribusi yang merata diantara semua pihak. Oleh karena itu,

indikator ini pada dasarnya mencoba untuk menemukan bagaimana

pendapatan yang diperoleh oleh bank-bank syariah didistribusikan di

antara berbagai pihak pemangku kepentingan.

4.

±i

¡ ¤to

rs

²¥ ³lo

y

p

s w

l

¢¡ ¡ io

Banyak klaim yang menyatakan bahwa direktur mendapat upah yang jauh

lebih besar dari kinerja yang mereka lakukan. Rasio ini bertujuan untuk

mengukur apakah direktur mendapatkan gaji yang berlebih dibandingkan

dengan pegawai, karena remunerasi direktur merupakan isu yang penting.

5

´sl

³i

¤´n

v

stm

n

t vs

µo

n

²´sl

³i

¤´n

v

stm

n

t

Rasio ini mengukur sejauh mana bank syariah melakukan transaksi yang

6

· ¸sl

¹ºi

»¸¼ »o

m

½vs

¾o

n

¿¸sl

¹ºi

»¸¼ »o

m

½Rasio ini mengukur pendapatan yang berasal dari sumber yang halal.

7. AAOIFI

¸¼ À½x

Indeks ini untuk mengukur seberapa jauh lembaga-lembaga keuangan

syariah telah memenuhi prinsip-prinsip yang ditetapkan dalam AAOIFI

(

Á »»o

u

n

ti

¼Â¹¼ ÀÁ ÃÀÄti

¼ÂÅƹ¼ Äǹ Èio

n

Ér

o

¸¹ºsl

i

»Ê ļ¹¼ »i

¹ ˸n

stitu

tio

n

s

).

ÌÍÎÍ

6

Intellectual Capital

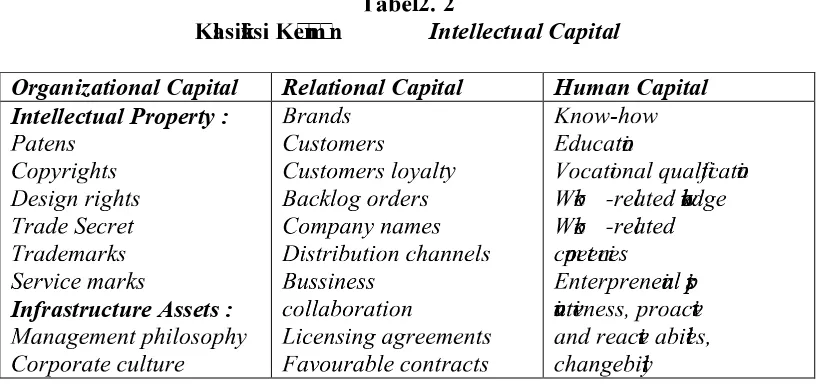

2

ÍÎÍ6

ÍÎÏÐn

ÑÐrti

ÒÓIntellectual Capital

Banyak organisasi dan pakar dunia telah berusaha menguraikan definisi

mengenai

in

t

½ll

½ »t

ù Ë »¹ ÔÄt

¹l

diantaranya adalah

Bontis

Õt

Ö ×Ø(2000), Choong

(2008) dan

Ùr

ÚÖÛÜs

ÖÝio

n

Þo

r

ßào

n

o

m

i

à áâ ão

p

Õr

ÖÝio

n

ÖÛä åÕv

Õlo

Õp

m

n

t

(OECD).

Definisi

in

t

½ll

½ »t

ù Ë »¹p

it

¹l

yang ditemukan dalam beberapa literatur cukup

kompleks dan beragam. Secara umum, modal intelektual adalah ilmu pengetahuan

atau daya pikir, yang dimliki oleh perusahaan, tidak memiliki bentuk fisik (tidak

berwujud), dan dengan adanya modal intelektual tersebut, perusahaan akan

mendapatkan tambahan keuntungan atau kemapanan proses usaha serta

memberikan perusahaan suatu nilai lebih dibanding dengan kompetitor atau

perusahaan lain (Ellanyndra, 2011).

Ketertarikan mengenai

¸n

t

½ll

½ »t

ù Ë æ¹ ÔÄt

¹ Ë(IC) berawal ketika Tom

Stewart, Juni 1991, menulis sebuah artikel yang berjudul

çƹ Än

èéê½r

¿ ëo

w

IC kepada agenda manajemen (Ulum, 2009). Dalam artikelnya, Stewart

mendefinisikan IC sebagai berikut

òóôõöö õ÷ôøùö ÷ùúû ôùö

adalah materi intelektual (pengetahuan, informasi,

property

intelektual, pengalaman) yang dapat digunakan untuk

menciptakan kekayaan. Ini adalah suatu kekuatan akal kolektif atau

seperangkat pengetahuan yang berdaya guna .

Definisi

òóôõöö õ÷ôøùö üùúû ôùötelah banyak diungkapkan oleh beberapa

peneliti.

ý þóôû ÿ(dalam Astuti dan Sabeni, 2005) menyatakan

ûóôõö öõ÷ôøùö ÷ùúû ôùöbersifat

õöø ÿû õ, tetapi sekali ditemukan dan dieksploitasi akan memberikan

organisasi basis sumber baru untuk berkompetisi dan menang. Brooking (dalam

Astuti dan Sabeni, 2005) menyatakan bahwa

ò óôõö öõ ÷ôøùö ÷ùúû ôùö

adalah

istilah

yang

diberikan

untuk

mengkombinasikan

ûóôù óû öõ ù ÿ ÿõ ôdari pasar, property intelektual, infrastruktur

dan pusat manusia yang menjadikan suatu perusahaan dapat berfungsi.

Bontis

õô ùö.

(2000) menyatakan bahwa secara umum, para peneliti

mengidentifikasi tiga konstruk utama dari IC, yaitu:

øù ó ÷ùúûôùö(

ü),

ÿ ôø ÷ôø ùö ÷ùúû ôùö