1. Grand Theory

a. Reformasi Perpajakan

Dalam buku Malcolm Gillis menyatakan bahwa reformasi perpajakan di negara berkembang dapat berhasil apabila program reformasi menghasilkan perubahan yang mendasar dalam sistem perpajakan yang memiliki dua elemen dasar yang saling mempengaruhi, yang pertama yaitu struktur pajak, yang kedua yaitu mekanisme dan institusi yang mengatur administrasi perpajakan dan kepatuhan perpajakan. Struktur pajak terdiri dari konfigurasi dari dasar pajak dan tarif pajak. Administrasi dan kepatuhan perpajakan terdiri dari prosedur, peraturan yang mengatur penghitungan pajak, pemungutan, pemeriksaan, sanksi, banding, dan data termasuk teknologi informasi, struktur penghargaan pelayanan masyarakat, pengungkapan yang diperlukan dan prinsip akuntansi perpajakan.

2. Definisi Akuntansi Pajak

Akuntansi adalah sistem informasi yang menghasilka laporan kepada pihak-pihak yang berkepentigan mengenai aktivitas ekonomi dan kondisi perusahaan (Sukrisno,2010:2).

Definisi pajak menurut Prof. Dr. rochmat Soemitro, SH:

“Pajak adalah iuran rakat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum” (Siti Resmi,2011:1).

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur (Mardiasmo,2011: 1) :

a. Iuran dari rakyat kepada Negara.Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan Undang-Undang. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaanya.

c. Tanpa jasa timbal atau kontra-prestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra-prestasi individual oleh pemerintah. d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas. Akuntansi Pajak merupakan bagian dari akuntansi komersial Akuntansi Komersial menyajikan informasi tentang keadaan yang terjadi selama periode tertentu bagi manajemen atau pihak-pihak lain yang berkepentingan dengan tujuan untuk menilai kondisi dan kinerja perusahaan. Akuntansi pajak tidak memiliki standar seperti akuntansi komersial yang diatur dalam Standar Akuntansi Keuangan (SAK). Akuntansi pajak hanya digunakan untuk mencatat transaksi yang

berhubungan dengan perpajakan. Dengan adanya akuntansi pajak, wajib pajak dengan lebih mudah menyusun SPT (Sukrisno dan Estralita, 2009:7).

3. Konsep Perpajakan a. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu (Mardiasmo,2011) :

1. Fungsi budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk uang kas negara.

Upaya tersebut ditempuh dengar cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan lain-lain.

2. Fungsi regulerend (mengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu diluar bidang keuangan. Beberapa contoh penerapan pajak sebagai

a. Pajak yang tinggi dikenakan terhadap barang-barang mewah. Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi transaksi jual beli barang mewah b. Tarif pajak progresif dikenakan atas penghasilan; dimaksudkan agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi (membayar pajak) yang tinggi pula, sehingga terjadi pemerataan pendapatan.

c. Tarif pajak ekspor sebesar 0% dimaksudkan agar para pengusaha terdorong mengekspor hasil produksinya dipasar dunia sehingga dapat memperbesar devisa negara.

d. Pajak penghasilan dikenakan atas penyerahan barang hasil industri tertentu seperti industri semen, industri rokok, industri baja, dan lain-lain; dimaksudkan agar terdapat penekanan produksi terhadap industri tersebut karena dapat mengganggu lingkungan atau polusi (membahayakan kesehatan).

e. Pembebasan pajak penghasilan atas sisa hasil usaha koperasi; dimaksudkan untuk mendorong perkembangan koperasi di Indonesia.

f. Pemberlakuan tax holiday; dimaksudkan untuk menarik investor asing agar menanamkan modalnya di Indonesia.

b. Teori yang mendukung pemungutan pajak

Terdapat beberapa teori yang menjelaskan atau memberikan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut antara lain adalah (Mardiasmo,2008:3) :

1. Teori asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar.

3. Teori daya pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu :

a. Unsur oobjektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

4. Teori bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

5. Teori asas daya beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berati menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyrakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

c. Subjek pajak

Subjek Pajak Penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan Pajak Penghasilan. Subjek pajak akan dikenakan Pajak Penghasilan apabila menerima atau memperoleh penghasilan sesuai dengan peraturan perundangan yang berlaku. Berdasarkan Pasal 2 ayat 1 UU No. 36 Tahun 2008, Subjek Pajak dikelompokkan sebagai berikut (Mardiasmo,2008):

a. Subjek pajak orang pribadi.

Orang Pribadi sebagi Subjek Pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

b. Subjek pajak warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

Warisan yang belum terbagi sebagai satu kesatuan merupakan Subjek Pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai Subjek Pajak Pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

c. Subjek pajak badan

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dan pension, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, lembaga, dan bentuk badan lainnya termasuk kontra investasi kolektif dan bentuk usah tetap (Mardiasmo, 2011). d. Subjek pajak Bentuk Usaha Tetap (BUT).

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk

menjalankan usaha atau melakukan kegiatan di Indonesia dalam Mardiasmo (2008).

d. Objek pajak penghasilan

Objek Pajak merupakan segala sesuatu (barang, jasa, kegiatan, atau keadaan) yang dikenakan pajak. Objek Pajak Penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia , yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun (Mardiasmo, 2008).

e. Surat Peberitahuan (SPT)

Menurut Mardiasmo (2011 : 29) adalah : “Surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban yang terhutang menurut ketentuan peraturan perundang-undangan perpajakan.” Secara garis besar SPT dibedakan menjadi dua yaitu :

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

1. SPT Tahunan Pajak Penghasilan; 2. SPT Masa yang terdiri dari :

a. SPT Masa Pajak Penghasilan;

b. SPT Masa Pajak Pertambahan Nilai; dan

c. SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak Pertambahan Nilai.

SPT dapat berbentuk:

a. Formulir kertas (hardcopy); atau b. e-SPT.

Fungsi SPT Menurut Mardiasmo (2011 :29), Fungsi Surat Pemberitahuan bagi Wajib Pajak Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terhutang dan untuk melaporkan tentang :

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) tahun pajak atau bagian tahun pajak.

2. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak.

3. Harta dan Kewajiban.

4. Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1

(satu) Masa Pajak, yang ditentukan peraturan perundang-undangan perpajakan yang berlaku.

Bagi PKP adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang sebenarnya terutang. Bagi pemotong atau pemungut pajak adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan pajak yang dipotong atau dipungut dan disetorkannya.

Batas Waktu Batas waktu penyampaian SPT Tahunan menurut Mardiasmo (2011: 36) diatur sebagai berikut : SPT Tahunan :

a. WP Badan : Paling Lambat Tanggal 30 April setiap tahunnya. b. WP Pribadi : Paling Lambat Tanggal 31 Maret setiap tahunnya.

f. Surat Setoran Pajak (SSP)

Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Fungsi SSP yaitu sebagai bukti pembayaran pajak apabila telah disahkan oleh Pejabat Kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi (Mardiasmo, 2011).

g. Tata cara menunda dan mengangsur pembayaran atas ketetapan pajak

Wajib Pajak dapat mengajukan permohonan secara tertulis untuk mengangsur dan menunda pembayaran pajak yang masih harus dibayar dalam Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang terutang bertambah, serta Pajak Penghasilan Pasal 29, kepada Direktur Jendral Pajak (Mardiasmo, 2011).

Permohonan harus diajukan paling lama 9 (Sembilan) hari kerja sebelum saat jatuh tempo pembayaran utang pajak berakhir disertai alasan dan jumlah pembayaran pajak yang dimohon diangsur atau ditunda.

Apabila ternyata pada Batas waktu 9 (Sembilan) hari kerja tidak dapat dipenuhi oleh Wajib Pajak karena keadaan diluar kekuasaannya, permohonan Wajib Pajak masih dapat dipertimbangkan oleh Direktur Jendral Pajak sepanjang Wajib Pajak dapat membuktikan kebenaran keadaan di luar kekuasaannya tersebut.

Direktur Jendral Pajak menerbitkan surat keputusan atas permohonan tersebut berupa menerima seluruhnya, menerima sebagian, atau menolak. Surat keputusan diterbitkan paling lama 7 (tujuh) hari kerja setelah tanggal diterimanya permohonan.

Apabila jangka waktu tersebut telah lewat Direktur Jendral Pajak tidak member suatu keputusan, permohonan Wajib Pajak dianggap diterima.Jangka waktu masa angsuran atau penundaan tidak boleh melebihi 12 (dua belas) bulan dengan mempertimbangkan kesulitan likuiditas atau keadaan diluar kekeuasaan Wajib Pajak dan tidak dapat diperpanjang lagi.

4. Pajak Penghasilan Pasal 25

(Mardiasmo, 2008) Ketentuan pasal 25 Undang-undang Pajak Penghasilan mengatur tentang perhitungan besarnya angsuran bulanan yang harus dibayar sendiri oleh Wajib Pajak dalam tahun berjalan. Pembayaran pajak dalam tahun berjalan dapat dilakukan :

1. Wajib Pajak membayar sendiri (PPh pasal 25)

2. Melalui pemotongan atau pemungutan oleh pihak ketiga (PPh pasal 21, 22, 23, dan 24).

(Siti Resmi, 2011:337) Pajak Penghasilan pasal 25, selanjutnya disingkat PPh pasal 25 merupakan angsuran PPh yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak berjalan sebagaimana yang dimaksud dalam PPh Pasal 25 UU No.7 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No.36 Tahun 2008 tentang Pajak Penghasilan.

Pembayaran angsuran setiap bulan itu sendiri dimaksudkan untuk meringankan beban Wajib Pajak dalam membayar pajak terutang. Angsuran PPh Pasal 25 tersebut dapat dijadikan kredit pajak terhadap pajak yang

terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT Tahunan PPh).

a. Menghitung angsuran bulanan

Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan (PPh Pasal 21 ayat (1)) adalah sebesar Pajak Pengahasilan tahun pajak yang lalu dikurangi dengan (Siti Resmi, 2011:338) :

a. Pajak Penghasilan yang dipotong sebgaimana dimaksudkan dalam Pasal 21 dan 23, serta

b. Pajak Penghasilan yang dipungut sebagaimana dimaksudkan dalam Pasal 22; dan

c. Pajak Penghasilan yang dibayar atau terutang diluar negeri yang boleh dikreditkan sebagaimana dimaksudkan dalam Pasal 24, dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

Perhitungan tersebut dibedakan menjadi dua, yaitu bagi Wajib Pajak Orang Pribadi dan Wajib Pajak Badan. Tetapi, contoh yang diambil yaitu bagi Wajib Pajak Badan.

b. Penghitungan angsuran PPh Pasal 25 ayat (1) bagi Wajib Pajak Badan.

PPh menurut SPT tahunan PPh tahun lalu xxx Pengurangan/Kredit Pajak :

PPh Pasal 22 xxx PPh Pasal 23 xxx PPh Pasal 24 xxx

Total Kredit Pajak xxx (-)

Dasar Penghitungan Angsuran xxx Angsuran PPh Pasal 25 = dasar penghitungan angsuran dibagi 12 (atau jumlah bulan dalam bagian tahun pajak) (Siti Resmi, 2011:339).

Contoh :

Jumlah Pajak Penghasilan PT xyz yang terutang sesuai dengan SPT Tahunan PPh 2010 Rp 30.000.000 Pada tahun 2010, telah dibayar dan

dipotong atau dipungut:

1. PPh pasal 21 Rp 8.000.000 2. PPh pasal 22 Rp 2.000.000 3. PPh pasal 23 Rp 2.000.000 4. PPh pasal 25 Rp12.000.000

Rp 24.000.000 Kurang/lebih bayar (pasal 29) tahun 2010 Rp 6.000.000 Besarnya angsuran PPh Pasal 25 tahun 2011 adalah:

PPh yang terutang tahun 2010 Rp 30.000.000 Pengurangan: 1. PPh pasal 21 Rp 8.000.000 2. PPh pasal 22 Rp 2.000.000 3. PPh pasal 23 Rp 2.000.000 Rp 12.000.000

Dasar perhitungan PPh pasal 25 tahun 2011 Rp 18.000.000 Besarnya PPh pasal 25 per bulan:

Rp 18.000.000/12 = Rp 1.500.000

Jadi PT xyz harus membayar sendiri angsuran PPh Pasal 25 setiap bulan pada tahun 2011 mulai masa Maret sebesar Rp 1.500.000.

Dalam PP Nomor 46 Tahun 2013 jika perusahaan menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp 4.800.000.000,- (emapt miliar delapan ratus rupiah) dalam 1 Tahun Pajak maka tarif pajak Penghasilan yang bersifat final yaitu 1%, tetapi jika dalam suatu tahun pajak telah melebihi 4.800.000.000,- (emapt miliar delapan ratus rupiah) atas penghasilan yang diterima atau diperoleh Wajib Pajak maka dikenai tarif Pajak Penghasilan berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

c. Beberapa cara untuk menghitung besarnya PPh Pasal 25

1. Menghitung angsuran PPh untuk bulan-bulan sebelum batas waktu penyampaian SPT Tahunan PPh 25

Mengingat batas waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan bagi Wajib Pajak Orang Pribadi adalah akhir bulan ketiga tahun pajak berikutnya dan bagi Wajib Pajak Badan adalah akhir bulan keempat tahun pajak berikutnya, besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk bulan-bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan belum dapat sesuai dengan ketentuan diatas (PPh pasal 25 ayat (1).

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk bulan-bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan sebelum batas waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan sama dengan besanya angsuran pajak untuk bulan terakhir tahun pajak yang lalu. Misalnya, apabila SPT Tahunan PPh disampaikan oleh Wajib Pajak pada bulan Februari 2010, maka besarnya angsuran pajak yang harus dibayar pada bulan Januari 2010 adalah sebesar angsuran pajak bulan Desember 2009 (Siti Resmi, 2011:340).

2. Menghitung angsuran PPh Pasal 25 apabila dalam tahun berjalan diterbitkan Surat Ketetapan Pajak untuk tahun pajak yang lalu

Apabila dalam tahun berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yang lalu, besarnya angsuran pajak dihitung kembali

berdasarkan surat ketetapan pajak tersebut. Perubahan besarnya angsuran pajak tersebut berlaku mulai bulanan berikutnya setelah bulan diterbitkannya Surat Ketetapan Pajak besarnya angsuran PPh Pasal 25 berdasarkan Surat Ketetapan Pajak dapat “sama dengan”, “lebih besar”, atau “lebih kecil” dari angsuran PPh Pasal 25 sebelumnya berdasarkan SPT Tahunan yang disampaikan Wajib Pajak (Siti Resmi, 2011:341).

d. Hal-hal tertentu untuk penghitungan besarnya angsuran PPh Pasal 25

Dalam buku Mardiasmo, 2008:238, Direktur Jendral Pajak diberi wewenang untuk menyesuaikan besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak dalam tahun berjalan, apabila :

1. Wajib Pajak berhak atas kompensasi kerugian. 2. Wajib Pajak memperoleh penghasilan tidak teratur.

3. SPT tahunan PPh tahunan yang lalu disampaikan setelah lewat batas waktu yang ditentukan.

4. Wajib Pajak diberikan perpanjangan jangka waktu penyampaian SPT tahunan PPh.

5. Wajib Pajak membetulkan sendiri SPT tahunan PPh yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan.

e. Tata Cara Pembayaran dan Pelaporan Pajak Penghasilan PPh Pasal 25

Tanggal 21 Mei 2008 Dirjen Pajak telah menerbitkan

Peraturan Dirjen Nomor PER- 22/PJ/2008. Peraturan Dirjen ini

mengatur tentang tatacara pembayaran dan pelaporan PPh Pasal 25. Dimana dalam hal ini jika dicermati sebagian besar isi dari ketentuan ini sebenarnya adalah sekedar kompilasi ketentuan dalam KUP tentang PPh Pasal 25 yang tersebar di peratura-peraturan lain. Satu hal yang baru adalah masalah pelaporan PPh Pasal 25 bagi Wajib Pajak yang membayar PPh Pasal 25 melalui sisten MPN (Modul Penerimaan Negara). Beberapa hal penting yang perlu diketahui adalah sebagai berikut :

1. Jatuh tempo pembayaran PPh Pasal 25 adalah tanggal 15 bulan

berikutnya setelah masa pajak berakhir. Dalam hal tanggal jatuh

tempo bertepatan dengan hari libur, maka pembayaran PPh Pasal 25 dapat dilakukan pada hari kerja berikutnya.

2. Dalam pengertian hari libur termasuk hari Sabtu, hari libur nasional, hari pemilihan umum yang diliburkan dan cuti bersama secara nasional. Pembayaran dilakukan di bank persepsi atau bank devisa persepsi atau kantor pos persepsi dengan menggunakan SSP atau sarana administrasi lain. Pengesahan dilakukan oleh pejabat kantor penerima pembayaran atau melalui validasi sistem Modul

Penerimaan Negara dengan adanya Nomor Transaksi Penerimaan Negara (NTPN).

3. Wajib Pajak yang melakukan pembayaran dengan validasi NTPN dianggap telah menyampaikan SPT PPh Pasal 25 sesuai dengan tanggal validasi. Ketentuan ini rasanya bisa diartikan bahwa Wajib Pajak yang telah membayar PPh Pasal 25 dengan sistem MPN tidak perlu lagi melaporkan SSP lembar ketiga ke Kantor Pelayanan Pajak. Kalau memang demikian, hal ini merupakan suatu kemajuan yang berarti di mana satu prosedur pelaporan bisa dihilangkan sehingga bisa menghemat biaya administrasi.

4. Bagi Wajib Pajak yang PPh Pasal 25nya nihil, PPh Pasal 25nya Dollar, dan yang pembayarannya tidak secara online dan tidak mendapat NTPN, tetap diharuskan melaporkan SSP lembar ketiganya di KPP tempat WP tersebut terdaftar.

5. Sanksi keterlambatan pembayaran mengacu kepada Pasal 9 ayat (2a) UU KUP dan sanksi keterlambatan lapor mengacu kepada Pasal 7 ayat (1) UU KUP.

f. Penyetoran dan Pelaporan PPh Pasal 25 (Siti Resmi, 2011:356) :

a. PPh Pasal 25 harus dibayar/disetorkan selambat-lambatnya pada tanggal 15 (lima belas) bulan takwim berikutnya setelah Masa Pajak berakhir.

b. Wajib Pajak diwajibkan untuk menyampaikan SPT Masa PPh Pasal 25 selambat-lambatnya 20 (dua puluh hari) setelah Masa Pajak berakhir.

c. Pembayaran pajak dilakukan melalui Bank Persepsi atau Bank Devisa Persepsi Pajak (SSP) atau sarana administrasi lain yang disamakan dengan Surat Setoran Pajak.

d. Wajib pajak yang melakukan pembayaran PPh Pasal 25 pada tempat pembayaran sebagaimana dimaksud dalam nomor 3 dan SSP nya telah mendapatkan validasi dengan NTPN, maka Surat Pemberitahuan Maasa PPh Pasal 25 dianggap telah disampaikan atau dilaporkan ke Kantor Pelayanan Pajak sesuai dengan tanggal validasi yang tercantum pada SSP.

g. Sanksi keterlambatan setor

Apabila Wajib Pajak membayar PPh Pasal 25 melewati jangka waktu yang telah ditetapkan, maka Wajib Pajak dapat dikenai sanksi dengan ketentuan Pasal 9 ayat (2a) UU KUP. Sanksi bunga yang akan dikenakan adalah 2% per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran.

Lain halnya jika Wajib Pajak tidak melakukan pembayaran PPh Pasal 25. Dalam hal ini sanksi bunga 2% dihitung sejak tanggal jatuh tempo pembayaran sampai dengan bulan diterbitkannya Surat Ketetapan Pajak (SKP) atau Surat Tagihan Pajak (STP) oleh Kantor Pelayanan Pajak (KPP).

h. Sanksi keterlambatan lapor

Sesuai dengan ketentuan yang berlaku, SSP untuk penyetoran PPh Pasal 25 tersebut berfungsi sebagai SPT Masa PPh Pasal 25. Bagi Wajib Pajak yang SSP-nya telah mendapat validasi dari pihak bank mendapat Nomor Transaksi Penerimaan Negara (NTPN), maka Wajib Pajak tidak perlu lagi menyampaikan lembar ke-3 SSP PPh Pasal 25 kepada KPP karena dianggap telah menyampaikan SPT Masa PPh Pasal 25. Namun kini pembayaran telah dilakukan secara online sehingga kini tidak perlu lagi menyampaikan lembar ke-3 SSP PPh Pasal 25, melainkan hanya sanksi administrasi berupa denda atas keterlambatan lapor atas SSP PPh 25 yang dikenai sebesar Rp 100.000-, per masa laporan.

5. Rekonsiliasi Fiskal a. Dasar Hukum

Berikut ini merupakan dasar hukum mengenai Rekonsiliasi Fiskal : 1. Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan

2. Peraturan Pemerintah No.94 Tahun 2010 tentang penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam tahun berjalan.

b. Pengertian Rekonsiliasi Fiskal

Menurut Chairil Anwar Pohan (2013:312), Rekonsiliasi Fiskal adalah sebuah lampiran SPT (Surat Pemberitahuan) Tahunan PPh Badan berupa kertas kerja yang berisi penyesuaian laba/rugi sebelum pajak menurut komersial atau pembukuan (yang disusun berdasarkan prinsip akuntansi) dengan laba/rugi yang terdapat dalam laporan keuangan fiskal (yang disusun berdasarkan prinsip fiskal).

Rekonsiliasi fiskal dilakukan karenan adanya perbedaan antara laba rugi menurut perhitungan akuntansi komersil dengan akuntansi fiskal (berdasarkan Undang Nomor 10 Tahun 1994 dan Undang-Undang Nomor 17 Than 2000).

c. Prinsip Rekonsiliasi Fiskal

Berdasarkan Peraturan Pemerintah Nomor 94 Tahun 2010 tentangPenghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan dapat diketahui bahwa terdapat biaya-biaya yang tidak boleh dikurangkan terhadap Penghasilan Bruto Badan atau Bentuk Usaha Tetap (BUT) yaitu sebagai berikut :

1. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan tetapi bukan merupakan objek pajak.

2. Biaya untuk mendapatkan, menagih dan memelihara penghasilan yang dikenakan Pajak Penghasilan bersifat Final.

3. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dikenakan Pajak berdasarkan Norma Perhitungan Penghasilan Netto (NPPN).

4. Pajak Penghasilan yang ditanggung pemberi kerja .

5. Kerugian harta atau utang yang tidak dimiliki dan tidak dipergunakan dalam usaha atau kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan.

d. Perbedaan Pengakuan atas Penghasilan dan Biaya

Dalam penyusunan laporan keuangan yang dilakukan oleh Wajib Pajak terdapat unsur penghasilan dan biaya yang diakui dan dicatat oleh Wajib Pajak. Namun terdapat perbedaan perlakuan dan penetapan penghasilan dan biaya antara ketentuan perpajakan (fiskus) dengan Standar Akuntansi Keuangan (komersial). Chairil Anwar Pohan (2013:315) mengklasifikasi perbedaan perlakuan atas Penghasilan dan Biaya tersebut terbagi kedalam dua klasifikasi yaitu sebagai berikut :

1. Beda Tetap (Permanent Differences)

Yaitu terjadi apabila terdapat transaksi yang diakui oleh Wajib Pajak sebagai penghasilan atau sebagai biaya dalam akuntansi secara komersial yang diatur dalam SAK, namun demikian berdasarkan ketentuan peraturan perpajakan atas transaksi tersebut

sebagian merupakan penghasilan atau sebagian merupakan biaya. Beda tetap terdiri dari :

a. Menurut akuntansi adalah beban, menurut Pajak Penghasilan tidak dapat dibiayakan atau tidak dapat dikurangkan dalam menghitung Penghasilan Kena Pajak (non deductible expense). b. Menurut akuntansi merupakan pendapatan, menurut Pajak

Penghasilan bukan merupakan objek Pajak Penghasilan atau dikenakan Pajak Penghasilan Final.

c. Menurut akuntansi bukan merupakan pendapatan, menurut Pajak Penghasilan merupakan objek Pajak Penghasilan misalnya hibah yang tidak memenuhi Pasal 4 ayat (3) dan (2). d. Menurut akuntansi bukan merupakan beban. Menurut Pajak

Penghasilan dapat dikurangkan untuk menghitung Penghasilan Neto Fiskal, misalnya Penghasilan Tidak Kena Pajak untuk Wajib Pajak Orang Pribadi yang menyelenggarakan pembukuan.

2. Beda Waktu ( Timing Differences)

Yaitu terjadi karena adanya perbedaan pengakuan besarnya waktu secara akuntansi komersial dibandingkan dengan secara fiskal, misalnya dalam ketentuan masa manfaat dari aktiva yang akan dilakukan penyusutan atau amortisasi. Beda waktu terdiri dari:

b. Selisih penyusutan komersial dibawah penyusutan fiskal.

e. Koreksi Fiskal

Menurut Chairil Anwar Pohan (2013:313) jenis koreksi fiskal dibedakan menjadi dua yaitu koreksi fiskal positif dan koreksi fiskal negatif :

1. Koreksi Positif

Koreksi Positif adalah koreksi fiskal yang mengakibatkan penambahan penghasilan yang disebabkan oleh adanya pengurangan biaya atau biaya yang semakin kecil yang diakui dalam laporan rugi laba komersial. Beberapa transaksi yang dapat mengakibatkan adanya koreksi fiskal positif antara lain :

a. Biaya yang tidak berkaitan langsung dengan kegiatan usaha perusahaan untuk mendapatkan, menagih, dan memelihara pendapatan.

b. Biaya yang tidak diperkenankan sebagai pengurang Penghasilan Kena Pajak.

c. Biaya yang diakui lebih kecil

d. Biaya yang timbul dari penghasilan yang bukan merupakan objek pajak.

e. Biaya yang timbul dari penghasilan yang sudah dikenakan PPh Final.

2. Koreksi Fiskal Negatif

Koreksi Negatif adalah koreksi fiskal yang mengakibatkan pengurangan penghasilan yang disebabkan oleh adanya penambahan biaya atau biaya yang semakin besar yang diakui dalam laporan rugi laba komersial. Beberapa transaksi yang dapat mengakibatkan adanya koreksi fiskal negatif antara lain :

a) Biaya yang diakui lebih besar

b) Penghasilan yang bukan merupakan objek pajak. c) Penghasilan yang sudah dikenakan PPh final.

a. Jurnal Pencatatan Akuntansi Pajak

1. Saat Pengakuan PPh terutang di Akhir Tahun

Beban PPh Terutang XXX

Utang PPh XXX

2. Saat pengakuan Kredit Pajak Terutang

Beban PPh XXX

Utang Kredit Pajak XXX

3. Saat Penyetoran Kurang Bayar

Utang PPh ps 29 XXX

B. Penelitian Terdahulu

Dalam penelitian ini penulis memaparkan penelitian terdahulu yang relevan dengan permasalah yang akan diteliti tentang Analisis perubahan keadaan usaha terhadap Penghitungan, penyetoran, dan pelaporan PPh Pasal 25 pada PT Prima usaha emerald surya alam. Namun, dalam penelitian terdahulu hanya beberapa penelitian yang relevan yaitu pada penelitian Shinta Ismail, et al (2014) dan Patric Walandouw (2013). Berikut adalah tabel penelitian terdahulu yaitu sebagai berikut :

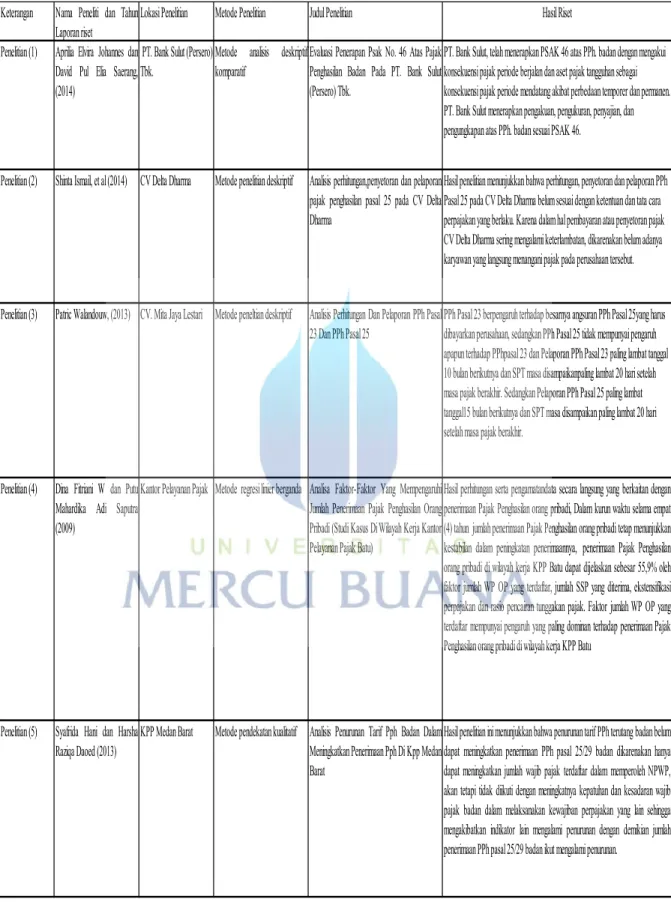

Tabel 2.1 Penelitian Terdahulu Keterangan Nama Peneliti dan Tahun

Laporan riset Lokasi Penelitian Metode Penelitian Judul Penelitian Hasil Riset Penelitian (1) Aprilia Elvira Johannes dan

David Pul Elia Saerang, (2014)

PT. Bank Sulut (Persero)

Tbk. Metode analisis deskriptifkomparatif Evaluasi Penerapan Psak No. 46 Atas PajakPenghasilan Badan Pada PT. Bank Sulut (Persero) Tbk.

PT. Bank Sulut, telah menerapkan PSAK 46 atas PPh. badan dengan mengakui konsekuensi pajak periode berjalan dan aset pajak tangguhan sebagai konsekuensi pajak periode mendatang akibat perbedaan temporer dan permanen. PT. Bank Sulut menerapkan pengakuan, pengukuran, penyajian, dan pengungkapan atas PPh. badan sesuai PSAK 46.

Penelitian (2) Shinta Ismail, et al (2014) CV Delta Dharma Metode penelitian deskriptif Analisis perhitungan,penyetoran dan pelaporan pajak penghasilan pasal 25 pada CV Delta Dharma

Hasil penelitian menunjukkan bahwa perhitungan, penyetoran dan pelaporan PPh Pasal 25 pada CV Delta Dharma belum sesuai dengan ketentuan dan tata cara perpajakan yang berlaku. Karena dalam hal pembayaran atau penyetoran pajak CV Delta Dharma sering mengalami keterlambatan, dikarenakan belum adanya karyawan yang langsung menangani pajak pada perusahaan tersebut. Penelitian (3) Patric Walandouw, (2013) CV. Mita Jaya Lestari Metode peneltian deskriptif Analisis Perhitungan DanPelaporan PPhPasal

23 Dan PPh Pasal 25 PPh Pasal 23 berpengaruh terhadap besarnya angsuran PPh Pasal 25yang harus dibayarkan perusahaan, sedangkan PPh Pasal 25 tidak mempunyai pengaruh apapun terhadap PPhpasal 23 dan Pelaporan PPh Pasal 23 paling lambat tanggal 10 bulan berikutnya dan SPT masa disampaikanpaling lambat 20 hari setelah masa pajak berakhir. Sedangkan Pelaporan PPh Pasal 25 paling lambat tanggal15 bulan berikutnya dan SPT masa disampaikan paling lambat 20 hari setelah masa pajak berakhir.

Penelitian (4) Dina Fitriani W dan Putu Mahardika Adi Saputra (2009)

Kantor Pelayanan Pajak Metode regresi linier berganda Analisa Faktor-Faktor Yang Mempengaruhi Jumlah Penerimaan Pajak Penghasilan Orang Pribadi(StudiKasus DiWilayahKerjaKantor Pelayanan Pajak Batu)

Hasil perhitungan serta pengamatandata secara langsung yang berkaitan dengan penerimaan Pajak Penghasilanorang pribadi, Dalam kurunwaktu selama empat (4)tahun jumlahpenerimaanPajakPenghasilanorangpribaditetapmenunjukkan kestabilan dalam peningkatan penerimaannya, penerimaan Pajak Penghasilan orang pribadi di wilayah kerja KPP Batu dapat dijelaskan sebesar 55,9% oleh faktor jumlah WP OP yang terdaftar, jumlah SSP yang diterima, ekstensifikasi perpajakan dan rasio pencairan tunggakan pajak. Faktor jumlah WP OP yang terdaftar mempunyai pengaruh yang paling dominan terhadap penerimaanPajak Penghasilan orang pribadi di wilayah kerja KPP Batu

Penelitian (5) Syafrida Hani dan Harsha

Raziqa Daoed (2013) KPP Medan Barat Metode pendekatan kualitatif Analisis Penurunan Tarif Pph Badan DalamMeningkatkanPenerimaanPphDiKppMedan Barat

HasilpenelitianinimenunjukkanbahwapenurunantarifPPhterutangbadanbelum dapat meningkatkan penerimaan PPh pasal 25/29 badan dikarenakan hanya dapat meningkatkan jumlah wajib pajak terdaftar dalam memperoleh NPWP, akan tetapi tidak diikuti dengan meningkatnya kepatuhan dan kesadaran wajib pajak badan dalam melaksanakan kewajiban perpajakan yang lain sehingga mengakibatkan indikator lain mengalami penurunan dengan demikian jumlah penerimaan PPh pasal 25/29 badan ikut mengalami penurunan.

C. Rerangka Pemikiran

Mengacu pada penelitian Shinta Ismail, et al (2014) dan Patric Walandouw (2013) dalam penelitiannya salah satu kewajiban perpajakan yang harus dilaksanakan perusahaan-perusahaan yang di Indonesia adalah Pajak Penghasilan Badan. Untuk itu dasar pajak penghasilan pasal 25 adalah undang-undang No.36 Tahun 2008 tentang pajak penghasilan. Pajak penghasilan adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya.

Pajak melaksanakan salah satu dari tiga system perpajakan yang ada yaitu self assessment dimana wajib pajak diberikan kepercayaan untuk menghitung dan melaporkan pajak yang harus dibayar Wajib Pajak sendiri. Sebagai pewujudan dari self assesment system, perhitungan dan pelaporan pajak penghasilan untuk setiap masa pajak mutlak dilakukan oleh wajib pajak. Dengan menyadari pentingnya kepatuhan terhadap ketentuan pajak yang berlaku, maka perlu diadakan analisis perhitungan, penyetoran dan pelaporan.

Adapun perhitungan untuk mengetahui jumlah pajak badan yang terutang diatur dalam ketentuan PPh Pasal 25. Dalam ketentuan PPh Pasal 25 diatur tentang angsuran pajak penghasilan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak berjalan. Besarnya angsuran pajak dalam tahun berjalan yang harus dilunasi dapat diketahui dengan Pajak Penghasilan yang terutang menurut SPT Tahunan. Dalam

didasarkan dengan Undang-Undang Perpajakan No.36 Tahun 2008, sehingga tidak ada kekeliruan dalam melakukan koreksi fiskal.

Gambar 4.2 Rerangka Pemikiran

D. Hipotesis (Tidak Ada)

Penghitungan Penyetoran Pelaporan UU Nomor 36 Tahun 2008 Mengacu pada penelitian Shinta Ismail, et al (2014) dan Patric Walandouw (2013)