203 JAP Vol. 1 No.2, Desember 2013

IMPLEMENTASI PENYEDIAAN DANA DAERAH URUSAN BERSAMA (DDUB) UNTUK PEMBIAYAAN PNPM MANDIRI PERKOTAAN DI KOTA MEDAN

TAHUN ANGGARAN 2009-2011

Muhammad Jumhadi PNPM Mandiri Kota Medan

Warjio

Fakultas Ilmu Sosial dan Ilmu Politik Jl. Prof. Sofyan No. 1 Kampus-USU Medan

warjio1974@gmail.com

---

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana implementasi penyediaan DDUB untuk pembiayaan PNPM Mandiri Perkotaan di kota Medan pada tahun anggaran 2009 hingga 2011. Populasi penelitian ini adalah seluruh pelaku yang terlibat dalam penyediaan DDUB dari unsur DPRD, Bappeda, Dinas Perkim dan konsultan PNPM Mandiri Perkotaan di kota Medan sebanyak 22 orang sebagai representasi pengambil kebijakan terkait, dengan mengambil seluruh populasi sebagai objek penelitian. Analisis data dilakukan dengan menggunakan metode deskriptif guna mengetahui bagaimana implementasi penyediaan anggaran DDUB untuk pembiayaan PNPM Mandiri Perkotaan di kota Medan pada tahun anggaran 2009 hingga 2011. Hasil penelitian menunjukkan bahwa secara keseluruhan dari keempat indikator yang digunakan untuk mengukur implementasi program, yaitu komunikasi, sumberdaya, disposisi atau perilaku dan struktur birokrasi, menunjukkan skor rata-rata dalam kondisi cukup atau sedang (71,2). Namun apabila dilihat dari masing-masing indikator menunjukkan bahwa satu indikator yaitu struktur birokrasi yang termasuk kategori kurang, ketiga indikator lainnya termasuk dalam kategori cukup. Maka dapat disimpulkan bahwa implementasi penyediaan anggaran DDUB untuk pembiayaan PNPM Mandiri Perkotaan di kota Medan pada tahun anggaran 2009 hingga 2011 termasuk dalam kategori cukup atau sedang dan dasar kebijakan DDUB dapat diimplementasikan.

Kata Kunci : DDUB, Komitmen Daerah, Penanggulangan Kemiskinan. ABSTRACT

This study aims to determine how the implementation of the provision for financing DDUB PNPM Urban in the city of Medan in fiscal year 2009 to 2011. The study population was all the actors involved in the provision of elements DDUB Parliament, Bappeda, Perkim and consultants PNPM Urban in town Medan many as 22 people as representatives of relevant policy makers, to take the whole population as an object of research. The data were analyzed using descriptive methods to determine how the implementation of the budget provision for financing DDUB PNPM Urban in the city of Medan in fiscal year 2009 to 2011. The results showed that the overall of the four indicators used to measure the implementation of the program, namely communication, resources, disposition or behavior and bureaucratic structures, shows an average score in condition enough or moderate (71.2). However, when viewed from each of the indicators show that the indicators of bureaucratic structures belonging to the category of less, the three other indicators included in the category enough. It can be concluded that the implementation of the budget provision for financing DDUB PNPM Urban in the city of Medan in fiscal year 2009 to 2011 included in the category enough or moderate and basic DDUB policies can be implemented.

Keywords: DDUB, Commitment Regional Poverty Reduction. PENDAHULUAN

JAP Vol. 1 No.2, Desember 2013 204 Salah satu upaya pemerintah dalam

percepatan penanggulangan kemiskinan adalah dengan mencanangkan Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perkotaan melalui pendekatan pembangunan yang berbasis masyarakat. Tujuan PNPM Mandiri Perkotaan adalah: 1. Terbangunnya lembaga masyarakat

berbasis nilai-nilai universal

kemanusiaan, prinsip-prinsip

kemasyarakatan dan berorientasi pembangunan berkelanjutan yang aspiratif, representatif, mengakar, mampu memberikan pelayanan kepada masyarakat miskin, mampu memperkuat aspirasi/suara masyarakat miskin dalam proses pengambilan keputusan di tingkat lokal, dan mampu menjadi wadah sinergi masyarakat dalam penyelesaian permasalahan di wilayahnya;

2. Meningkatkan akses bagi masyarakat miskin perkotaan ke pelayanan sosial, prasarana dan sarana serta pendanaan

(modal) termasuk membangun

kerjasama dan kemitraan sinergis ke berbagai pihak terkait, dengan membangun kepercayaan pihak-pihak terkait tersebut kepada lembaga masyarakat;

3. Mengedepankan peran pemerintah kabupaten/kota agar makin mampu memenuhi kebutuhan masyarakat miskin di wilayahnya, baik melalui penguatan kapasitas dan konsolidasi antar lembaga maupun melalui kemitraan dengan berbagai pihak terkait. Maka komponen program PNPM Mandiri Perkotaan pada dasarnya memberikan bantuan kepada dua kelompok sasaran utama; masyarakat dan pemerintah daerah termasuk pemangku kepentingan terkait di daerah. Bantuan untuk masyarakat diwujudkan dalam bentuk pendampingan dan

bantuan stimulan dana Bantuan Langsung Masyarakat (BLM).

Adapun pembiayaan BLM bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang didekonsentrasikan dalam Daftar Isian Pelaksanaan Anggaran (DIPA) kabupaten/kota dan dikategorikan sebagai Dana Urusan Bersama (DUB), serta bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD) pemerintah kabupaten/kota sebagai dana pendamping. Besaran dana pendamping yang kemudian disebut dengan Dana Daerah Urusan Bersama (DDUB) berdasarkan Indeks Fiskal dan Kemiskinan Daerah (IFKD) yang dikeluarkan oleh Menteri Keuangan setiap tahun berjalan dengan besaran DDUB sekitar 5-50 persen dari alokasi DUB.

Dalam perjalanannya, tidak semua pemerintah daerah termasuk pemerintah kota Medan memenuhi tanggungjawab sharing anggaran meski telah disesuaikan dengan kemampuan keuangan daerah. Padahal sharing anggaran tersebut sangat strategis dalam mendukung upaya penanggulangan kemiskinan secara lebih terintegrasi dan mendorong kecenderungan alokasi (budgeting) yang lebih pro-rakyat. Untuk itu maka menjadi penting melalui penelitian ini untuk mendalami faktor-faktor

yang mendukung dan menghambat

efektivitas penganggaran daerah dalam mendukung BLM PNPM Mandiri Perkotaan agar program ini ke depan dapat lebih mendorong berkurangnya angka kemiskinan di Indonesia secara lebih efektif.

Adapun rincian alokasi DDUB yang telah dianggarkan oleh pemerintah kabupaten/kota se-provinsi Sumatera Utara sebagai dana pendamping PNPM Mandiri Perkotaan sejak tahun anggaran 2009 hingga 2011 adalah sebagai berikut:

205 JAP Vol. 1 No.2, Desember 2013

Tabel 1 Alokasi DDUB PNPM Mandiri Perkotaan di Provinsi Sumatera UtaraTahun Anggaran 2009-2011

X Rp. 1.000.000,-

Kab/ Kota

Realisasi TA 2009 Realisasi TA. 2010 Realisasi TA. 2011 Analisis Selisih DDUB APBN/ DUB APBD/DDUB APBN / DUB APBD/DDUB APBN / DUB APBD/DDUB

Kwjbn APBN / DUB % Kwjbn / DUB % APBN Kwjbn APBN / DUB % Kwjban Real % Medan 12.010 11.150 10.100 91 19.870 8.565 0 0 12.650 11.095 18.600 168 30810 28.700 93 Deli Serdang 9.725 3.500 3.080 88 12.670 3.090 3.090 100 8.685 1.455 2.595 178 8.045 8.765 109 Binjai 1.755 3.175 0 0 3.270 3.955 2.125 54 3.680 810 1.400 173 7.940 3.525 44 Langkat 1.830 580 540 93 3.260 820 820 100 4.970 670 840 125 2.070 2.200 106 Karo 1.050 700 0 0 2.540 630 1.150 183 3.310 365 365 100 1.695 1.515 89 Dairi 1.270 430 400 93 955 300 250 83 1.585 65 95 146 795 745 94 Tebing Tinggi 2.335 3.125 3.400 109 2.850 1.760 0 0 1.175 1.890 1.950 103 6.775 5.350 79 Asahan 2.888 850 980 115 2.960 750 750 100 1.955 360 360 100 1.960 2.080 107 Pematang Siantar 2.975 4.125 3.350 81 5.510 1.210 1.805 149 6.120 1.400 1.600 114 6.735 6.755 100 Simalungun 1.790 480 610 127 1.790 440 440 100 2.765 120 120 100 1.040 1.170 113 Tanjung Balai 2.180 2.675 1.975 74 1.670 1.620 1.790 110 2.610 345 645 187 4.640 4.410 95 Labuhan Batu 2.056 620 350 56 2.189 580 620 107 2.725 440 760 173 1.640 1.730 105 Padang Sidimpuan 4.425 5.500 3000 55 8.225 1.730 1.875 108 7.270 1.185 7.270 614 8.415 12.145 144 Sibolga 1.150 1.400 1.150 82 1.130 940 940 100 940 325 400 123 2.665 2.490 93

Sumber: Laporan Tahunan Konsultan PNPM Mandiri Perkotaan Provinsi Sumatera Utara

Tahun 2011 Dari data di atas, terlihat bahwa seluruh

kabupaten/kota lokasi PNPM Mandiri Perkotaan telah menyediakan DDUB bahkan beberapa kabupaten/kota dapat melampaui pagu yang dibutuhkan, termasuk di kota Medan. Hal ini menarik untuk dikaji lebih mendalam sebagai permasalahan yang timbul disebabkan dinamika komitmen pemerintah daerah dalam penyediaan anggaran yang berpihak kepada masyarakat miskin. Terlebih karena mekanisme pendanaan DDUB merupakan hal baru sejak ditetapkannya Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2009 yang mungkin belum banyak dipahami oleh beberapa pelaku terkait. Untuk itu maka penelitian tentang faktor-faktor yang memengaruhi ketidaksesuaian tersebut sangat penting, untuk mendalami faktor-faktor yang menjadi pendukung dan penghambatnya. Apakah disebabkan terjadinya mutasi pejabat terkait, kemampuan keuangan daerah, terdapat fokus penganggaran untuk sektor tertentu, atau mungkin disebabkan oleh komitmen serta pemahaman pelaku terkait.

Penelitian ini menjadi penting sebagai contoh kajian pola penganggaran yang berdasarkan kebijakan pusat untuk

mendorong komitmen dan keberpihakan daerah terhadap upaya penanggulangan kemiskinan melalui program PNPM Mandiri Perkotaan dengan penyediaan DDUB dari alokasi APBD yang ditentukan. Karena pola penyediaan DDUB berbeda dengan mekanisme penganggaran pembangunan yang dibangun melalui mekanisme musyawarah perencanaan

pembangunan (musrenbang) dari tingkat basis.

Alasan dipilihnya kota Medan sebagai objek lokasi penilitian dikarenakan paling banyaknya kelurahan/desa lokasi sasaran PNPM Mandiri Perkotaan se Sumatera Utara program sehingga paling mungkin memiliki keragaman dan dinamika yang lebih kompleks serta dapat menjadi representasi dari sebuah realitas penyediaan anggaran DDUB. Permasalahan yang terjadi dalam penyediaan anggaran DDUB di kota Medan selama tahun anggaran 2009-2011 adalah tidak terpenuhinya seluruh kewajiban DDUB sesuai jumlah yang ditentukan, pada tahun 2009 terpenuhi sebesar 91 persen, namun pada tahun 2010 tidak terpenuhi, dan pada tahun 2011 tersedia 168 persen dari kewajiban. Sehingga dalam kurun waktu 3 tahun anggaran tersebut pemerintah kota Medan telah memenuhi sebesar Rp. 28.700.000.000,- atau 93 persen dari total kewajiban sebesar Rp. 30.810.000.000,- (lihat tabel 1.1).

Dari sekian banyak masalah yang diidentifikasi dengan kerumitan dan intentitas yang berbeda, setelah dilakukan analisis terhadap fakta dan pijakan teori yang relevan pada penelitian ini masalah yang akan diteliti dibatasi yakni faktor-faktor yang memengaruhi penyediaan DDUB di kota Medan. Karena dari pengalaman dan pengamatan penulis terdapat perbedaan yang jelas antara kenyataan yang ada dengan situasi yang diharapkan.

Berpedoman kepada batasan masalah di atas, maka rumusan masalah yang akan

JAP Vol. 1 No.2, Desember 2013 206 diteliti dalam penelitian ini adalah sebagai

berikut:

1. Bagaimana tata cara penyediaan DDUB sebagai pembiayaan PNPM Mandiri Perkotaan di Kota Medan?

2. Masalah-masalah apa yang dihadapi dalam penyediaan DDUB tersebut?

3. Apakah dasar kebijakan DDUB dapat diimplementasikan?

4. Apakah faktor-faktor pendorong keberhasilan dan penghambat dalam implementasi penyediaan DDUB di kota Medan?

TINJAUAN PUSTAKA Implementasi Kebijakan

Implementasi kebijakan merupakan tahap yang bersifat praktis dan berbeda dengan formulasi kebijakan sebagai tahap yang bersifat teoritis. Anderson (1978:25)

mengemukakan bahwa: ”Policy

implementation is the application by government`s administrative machinery to the problems. Kemudian Edward III (1980:1) menjelaskan bahwa: “policy implementation,… is the stage of policy making between establishment of a policy…and the consequences of the policy for the people whom it affects”.

Berdasakan penjelasan di atas, Tachjan

(2006i:25) menyimpulkan bahwa

implementasi kebijakan publik merupakan proses kegiatan adminsitratif yang dilakukan setelah kebijakan ditetapkan dan disetujui. Kegiatan ini terletak di antara perumusan kebijakan dan evaluasi kebijakan. Implementasi kebijakan mengandung logika top-down, maksudnya menurunkan atau menafsirkan alternatif-alternatif yang masih abstrak atau makro menjadi alternatif yang bersifat konkrit atau mikro.

Salah satu pendapat yang sangat singkat dan tegas tentang keberhasilan atau kegagalan dari implementasi kebijakan disampaikan oleh D. L. Weimer dan Aidan R. Vining (1999:398), setelah mempelajari berbagai literatur tentang implementasi. Menurut mereka ada tiga faktor yang memengaruhi, yaitu (1) logika yang digunakan oleh suatu kebijakan, yaitu sampai berapa benar teori yang menjadi landasan kebijakan atau seberapa jauh hubungan logika antara kegiatan-kegiatan yang dilakukan dengan tujuan atau sasaran yang

telah ditetapkan; (2) hakikat kerjasama yang dibutuhkan, yaitu apakah semua pihak yang terlibat dalam kerjasama telah merupakan suatu assembling produktif dan (3) ketersediaan sumberdaya manusia yang memiliki kemampuan dan komitmen untuk mengelola pelaksanaannya (Harbani Pasolong:2008:59).

Studi implementasi merupakan suatu kajian mengenai studi kebijakan yang mengarah pada proses pelaksanaan dari suatu kebijakan. Dalam praktiknya implementasi kebijakan merupakan suatu proses yang begitu kompleks bahkan tidak jarang bermuatan politis dengan adanya intervensi berbagai kepentingan. Untuk melukiskan kerumitan dalam proses implementasi tersebut dapat dilihat pada pernyataan yang dikemukakan oleh seorang ahli studi kebijakan Eugene Bardach dalam Leo Agustino (2006:138), yaitu:

”Adalah cukup untuk membuat sebuah program dan kebijakan umum yang kelihatannya bagus di atas kertas. Lebih sulit lagi merumuskannya dalam kata-kata dan slogan-slogan yang kedengarannya mengenakan bagi telinga para pemimpin dan para pemilih yang mendengarkannya. Dan lebih sulit lagi untuk melaksanakannya dalam bentuk cara yang memuaskan semua orang termasuk mereka anggap klien.”

Dalam derajat lain Daniel Mazmanian dan Paul Sabatier dalam bukunya Implementation and Public Policy dalam Leo Agustino (2006:139) mendefinisikan implementasi kebijakan sebagai:

”Pelaksanaan keputusan kebijaksanaan dasar, biasanya dalam bentuk undang-undang, namun dapat pula berbentuk perintah-perintah atau keputusan-keputusan eksekutif yang penting atau keputusan badan peradilan. Lazimnya, keputusan tersebut mengidentifikasi masalah yang ingin diatasi, menyebutkan secara tegas tujuan atau sasaran yang ingin dicapai, dan berbagai cara untuk menstrukturkan atau mengatur proses implementasinya.”

Sedangkan, Van Meter dan Van Horn dalam Leo Agustino (2006 : 139) mendefinisikan implementasi kebijakan, sebagai berikut:

”Tindakan-tindakan yang dilakukan baik oleh individu-individu atau

207 JAP Vol. 1 No.2, Desember 2013

pemerintah atau swasta yang diarahkan pada tercapainya tujuan-tujuan yang telah digariskan dalam keputusan kebijaksanaan.”

Dari tiga definisi tersebut di atas dapat diketahui bahwa implementasi kebijakan menyangkut tiga hal, yaitu: (1) adanya tujuan atau sasaran kebijakan; (2) adanya aktivitas atau kegiatan pencapaian tujuan; dan (3) adanya hasil kegiatan. Berdasar uraian tersebut dapat disimpulkan bahwa implementasi merupakan suatu proses yang dinamis, dimana pelaksana kebijakan melakukan suatu aktivitas atau kegiatan, sehingga pada akhirnya akan mendapatkan suatu hasil yang sesuai dengan tujuan atau sasaran kebijakan itu sendiri.

Perlu dicatat bahwa implementasi kebijakan merupakan tahapan yang sangat penting dalam keseluruhan struktur kebijakan, karena melalui prosedur ini proses kebijakan secara keseluruhan dapat dipengaruhi tingkat keberhasilan atau tidaknya pencapaian tujuan. Hal ini dipertegas oleh Chief J.O Udoji dalam Leo Agustino (2006 : 140) dengan mengatakan bahwa:

“Pelaksanaan kebijakan adalah sesuatu yang penting bahkan mungkin jauh lebih penting daripada pembuatan kebijakan. Kebijakan hanya akan sekedar berupa impian atau rencana bagus yang tersimpan rapi dalam arsip kalau tidak diimplementasikan.”

Model efektivitas implementasi program yang ditawarkan oleh Edward III (1980:17) sebagaimana disarikan dari Leo Agustino dalam bukunya yang berjudul Dasar-Dasar Kebijakan Publik (2006) menyebutkan empat faktor krusial dalam melaksanakan suatu kebijakan, yaitu: komunikasi, sumber-sumber, disposisi atau perilaku dan struktur birokrasi dengan uraian sebagai berikut:

1. Komunikasi (communication)

Komunikasi berkenaan dengan

bagaimana kebijakan dikomunikasikan pada organisasi dan/atau publik, ketersediaan sumber daya untuk melaksanakan kebijakan, sikap dan tanggapan dari pihak yang terlibat, dan bagaimana struktur organisasi pelaksana kebijakan. Terdapat 3 (tiga) indikator yang dapat dipakai (atau digunakan) dalam mengukur keberhasilan variabel

komunikasi tersebut di atas, yaitu: transmisi, kejelasan dan konsistensi. 2. Sumber-sumber daya (resources)

Hal ini berkenaan dengan ketersediaan sumber daya pendukung, khususnya sumber daya manusia selaku pelaksana kebijakan publik yang harus cakap untuk menerapkan kebijakan secara efektif. Indikator sumber-sumber daya terdiri dari beberapa indikator, yaitu: staf, informasi, wewenang dan fasilitas. 3. Disposisi atau Perilaku (disposition or

attitude)

Disposisi merupakan kemauan, keinginan, kecenderungan para pelaku kebijakan untuk melaksanakan kebijakan secara sungguh-sungguh. Disposisi bisa jadi menjadi watak dan karakteristik yang dimiliki oleh implementor yang di dalamnya mencakup komitmen, kejujuran. Apabila implementor mempunyai disposisi yang baik maka kebijakan tersebut akan

dilaksanakan dengan baik.

Kecenderungan-kecenderungan para pelaksana dalam implementasi, tingkah laku mereka terhadap kebijakan dan peraturan yang telah ditentukan

sebelumnya memengaruhi hasil

selanjutnya. Tingkah laku ini juga menyangkut cara pandang terhadap suatu hal atau kebijaksanaan serta berkenaan dengan kesediaan dari para implementor untuk menerapkan kebijakan publik tersebut, kecakapaan saja tidak mencukupi, tanpa kesediaan dan komitmen untuk melaksanakan kebijakan. Hal-hal penting yang perlu dicermati pada variabel disposisi adalah: pengangkatan birokrat dan insentif.

4. Struktur Birokrasi (bureaucratic structure)

Kebijakan yang begitu kompleks menuntut adanya kerjasama banyak orang. Ketika struktur birokrasi tidak kondusif pada kebijakan yang tersedia, maka hal ini akan menyebabkan sumberdaya-sumberdaya menjadi tidak efektif dan menghambat jalannya kebijakan. Birokrasi sebagai pelaksana sebuah kebijakan harus dapat mendukung kebijakan yang telah diputuskan secara politik dengan jalan melakukan koordinasi dengan baik. Dua karakteristik, menurut Edward III, yang

JAP Vol. 1 No.2, Desember 2013 208 Communica tion Resour ces Dispositi ons Bureaucratic Stuctures Implementat ions dapat mendongkrak kinerja struktur birokrasi/organisasi ke arah yang lebih baik, adalah: melakukan Standar Operating Prosedures (SOPs) dan melaksanakan Fragmentasi. SOPs adalah

suatu kegiatan rutin yang

memungkinkan para pegawai (atau pelaksana

kebijakan/administratur/birokrat)

untuk melaksanakan

kegiatan-kegiatannya pada tiap harinya sesuai dengan standar yang ditetapkan (atau standar minimum yang dibutuhkan warga). Sedangkan pelaksanaan fragmentasi adalah upaya peyebaran tanggungjawab kegiatan-kegiatan atau aktivitas-aktivitas pegawai diantara beberapa unit kerja.

Ke empat faktor di atas harus dilaksanakan secara simultan karena antara satu dengan yang lainnya memiliki hubungan yang erat untuk meningkatkan pemahaman tentang implementasi kebijakan. Keterkaitan faktor-faktor tersebut dapat diuraikan melalui diagram sebagai berikut:

Sumber: George C. Edward III, Implementing Public Policy (1980), dikutip oleh Leo Agustino dalam Dasar-Dasar Kebijakan Publik, Bandung,

CV

Gambar 1. Keterkaitan Faktor-Faktor Penentu Implementasi

Dalam penelititan ini model yang akan dipakai adalah ; Model George C Edwards III dengan alasan sebagai berikut :

1. Tidak ada pilihan model yang terbaik, yang ada adalah pilihan-pilihan yang harus kita pilih secara bijaksana sesuai dengan kebutuhan kebijakannya sendiri (Riant Nugroho, 2008 : 454).

2. Dalam penelitian ini fokus penelitian lebih tertuju pada lembaga atau organisasi penentu kebijakan anggaran DDUB yang lebih menekankan pada unsur-unsur pokok dalam sebuah organisasi terutama

sumberdaya dan struktur birokrasi, termasuk disposisi dan komunikasi. Sementara model yang paling detil membahas permasalahan ini adalah model George C Edwards.

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perkotaan. Konsep dan Dasar Kebijakan

Sebagai tindaklanjut dari Perpres nomor 5 tahun 2010 tentang RPJMN 2010-2014, pemerintah menetapkan beberapa regulasi yang mendukung efektivitas pencapaian target yang dicanangkan. Di antaranya Peraturan Presiden nomor 15

tahun 2010 tentang percepatan

penanggulangan kemiskinan, Peraturan Menteri Dalam Negeri nomor 42 tahun 2010 tentang Tim Koordinasi Penanggulangan Kemiskinan Daerah (TKPKD) tingkat provinsi dan kabupaten/kota, serta Instruksi Presiden nomor 3 tahun 2010 tentang Program Pembangunan Berkeadilan.

Terkait hal tersebut, pemerintah telah menetapkan tiga jalur strategi pembangunan, yaitu: (1) Pro-Pertumbuhan (pro-growth), untuk meningkatkan dan mempercepat pertumbuhan ekonomi melalui investasi, sehingga diperlukan perbaikan iklim investasi, melalui peningkatan kualitas pengeluaran pemerintah, melalui ekspor, dan peningkatan konsumsi; (2) Pro-Lapangan Kerja (pro-job),

agar pertumbuhan ekonomi dapat

menciptakan lapangan pekerjaan yang seluas-luasnya dengan menekankan pada investasi padat pekerja; (3) Pro-Masyarakat Miskin (pro-poor), agar pertumbuhan ekonomi dapat mengurangi jumlah penduduk miskin sebesar-besarnya dengan penyempurnaan sistem perlindungan sosial, meningkatkan akses kepada pelayanan dasar, dan melakukan pemberdayaan masyarakat. Pembangunan yang dilakukan dimaksudkan untuk menciptakan kesempatan kerja yang seluas-luasnya dan mengurangi jumlah penduduk miskin secepat-cepatnya dengan melibatkan seluruh masyarakat (inclusive growth) (Kementrian Kominfo, Penanggulangan Kemiskinan Kabinet Indonesia Bersatu II).

Dalam rangka pelaksanaan program-program di atas, untuk program-program pro rakyat pemerintah mengeluarkan Instruksi Presiden nomor 3 tahun 2010 tentang Program Pembangunan Berkeadilan yang

209 JAP Vol. 1 No.2, Desember 2013

dalam Diktum kedua serta melalui Peraturan Presiden nomor 15 tahun 2010 tentang Percepatan Penanggulangan Kemiskinan difokuskan pada 3 (tiga) klaster: pertama, berbasis keluarga; kedua, berbasis pemberdayaan masyarakat, dan ketiga, berbasis usaha mikro dan kecil.

PNPM Mandiri Perkotaan yang sebelumnya dikenal dengan Program Penanggulangan Kemiskinan di Perkotaan (P2KP) masuk dalam kategori klaster kedua yang dilaksanakan sejak tahun 1999 sebagai upaya pemerintah untuk membangun kemandirian masyarakat dan pemerintah daerah dalam menanggulangi kemiskinan secara berkelanjutan. Program ini sangat strategis karena menyiapkan landasan kemandirian masyarakat berupa lembaga

kepemimpinan masyarakat yang

representatif, mengakar dan kondusif bagi perkembangan modal sosial (social capital) masyarakat di masa mendatang serta menyiapkan program masyarakat jangka

menengah dalam penanggulangan

kemiskinan yang menjadi pengikat dalam kemitraan masyarakat dengan pemerintah daerah dan kelompok peduli setempat. Sebagai salah satu Program Inti dari PNPM Mandiri, maka dasar hukum pelaksanaan PNPM Mandiri Perkotaan adalah sama dan merujuk pada dasar hukum PNPM Mandiri sebagaimana ditetapkan dalam pedoman umum PNPM Mandiri, serta Peraturan Presiden Nomor 13 Tahun 2009 tentang Koordinasi Penanggulangan Kemiskinan.

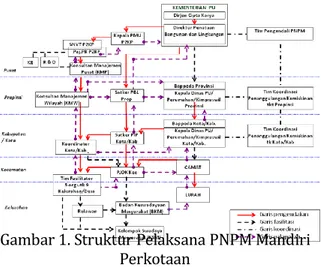

Pelaksana Program

Penanggungjawab pengelolaan program tingkat nasional PNPM Mandiri Perkotaan adalah Kementerian Pekerjaan Umum yang bertindak sebagai lembaga penyelenggara program (executing agency) dan menugaskan Direktorat Jenderal Cipta Karya yang kemudian membentuk Unit Manajemen Proyek atau lebih dikenal dengan Project Management Unit (PMU). Untuk pelaksanaan di lapangan, PMU melalui Satuan Kerja (Satker) P2KP mengontrak Konsultan Manajemen Pusat (KMP) untuk melakukan manajemen proyek secara menyeluruh termasuk manajemen Konsultan Manajemen Wilayah (KMW) yang bertugas di beberapa provinsi hingga kota/kabupaten lokasi dampingan PNPM Mandiri Perkotaan. Adapun

di tingkat kelurahan terdapat tim fasilitator yang terdiri dari 5 orang mendampingi 7-10 kelurahan (Keputusan Menteri Pekerjaan Umum nomor 358/KPTS/M/2008 tanggal 10 Juni 2008 tentang Organisasi dan Tata Kerja Unit Manajemen Program Penanggulangan Kemiskinan di Perkotaan).

Berikut ini struktur pelaksana PNPM Mandiri Perkotaan dari tingkat pusat hingga kelurahan/desa dengan cakupan unsur pemerintah, konsultan dan masyarakat:

Gambar 1. Struktur Pelaksana PNPM Mandiri Perkotaan

Adapun penanggungjawab pengelolaan program dari unsur pemerintah daerah di tingkat provinsi dikoordinasikan langsung oleh Gubernur setempat melalui Bappeda provinsi dengan menunjuk Tim Koordinasi Pelaksana PNPM (TKPP) dan sebagai pelaksana ditunjuk Dinas Pekerjaan Umum/Bidang ke-Cipta Karya-an di bawah kendali/koordinasi Satuan Kerja Non Vertikal Tertentu Penataan Bangunan dan Lingkungan (SNVT PBL) tingkat provinsi. Di tingkat kota/kabupaten dikoordinasikan langsung oleh Walikota/Bupati melalui Bappeda kabupaten/kota dengan membentuk Tim Koordinasi Pelaksana PNPM (TKPP) yang pelaksana administratifnya dari Satker Pembangunan Infrastruktur Permukiman (PIP) yang diusulkan oleh Walikota/Bupati dan ditetapkan berdasarkan keputusan Menteri PU. Di tingkat kecamatan unsur utama pelaksanaan PNPM Mandiri Perkotaan adalah Camat dan perangkatnya, serta Penanggung Jawab Operasional Kegiatan (PJOK) yang diangkat oleh Walikota/Bupati.

Bantuan Langsung Masyarakat (BLM)

Komponen program PNPM Mandiri Perkotaan pada dasarnya memberikan bantuan kepada dua kelompok sasaran

JAP Vol. 1 No.2, Desember 2013 210 utama; masyarakat dan pemerintah daerah

termasuk pemangku kepentingan terkait di daerah. Bantuan untuk masyarakat diwujudkan dalam bentuk pendampingan dan bantuan stimulan dana Bantuan Langsung Masyarakat (BLM). Bantuan untuk pemerintah daerah berupa kegiatan yang berorientasi pada upaya membangun tata kepemerintahan daerah yang baik (good local

governance), khususnya dalam

menanggulangi kemiskinan dan mewujudkan pembangunan berkelanjutan yang berbasis nilai-nilai dan prinsip-prinsip universal.

Dana Bantuan Langsung Masyarakat (BLM) adalah dana publik sebagai dana wakaf tunai kepada seluruh warga kelurahan/desa yang disalurkan langsung melalui lembaga perwakilan masyarakat yang diberi nama generik sebagai Lembaga Keswadayaan

Masyarakat (LKM). Peruntukannya

diprioritaskan kepada warga miskin dengan jenis alokasi tridaya; lingkungan, sosial dan ekonomi sesuai perencanaan yang telah dibuat oleh masyarakat dan tertuang dalam dokumen Perencanaan Jangka Menengah Program Penanggulangan Kemiskinan (PJM Pronangkis).

Besaran dana BLM ditentukan dengan mempertimbangkan jumlah penduduk dan warga miskin di kelurahan/desa lokasi PNPM Mandiri Perkotaan yang ditetapkan melalui Surat Edaran Menteri Koordinator Kesejahteraan Rakyat sebagai Ketua Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) yang diterbitkan beberapa bulan sebelum tahun anggaran berjalan. Nilai alokasi BLM sebagaimana tertera pada tabel berikut ini:

Tabel 2. Alokasi BLM PNPM Mandiri Perkotaan per-Kelurahan/Desa

Kategori Lokasi Kategori Jumlah Penduduk Kelurahan/Desa (jiwa) A. Wilayah Jawa-Bali < 3.000 3.000-10.000 > 10.000 B. Wilayah Luar Jawa-Bali < 1.500 1.500-7.500 > 7.500 Lokasi kel/desa dengan %-tase KK

miskin > 10% 100 juta 150 juta 250 juta Lokasi kel/desa

dengan %-tase KK miskin < 10%

Jumlah KK miskin < 50 KK, BLM = 50 juta Jumlah KK miskin > 50 KK, BLM = 100 juta Sumber: Surat Edaran Menko Kesra, 2011

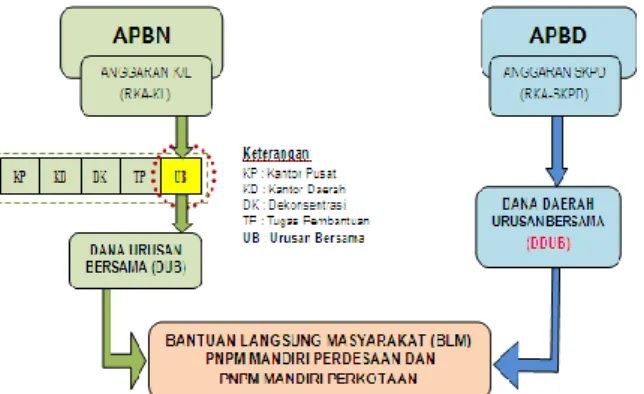

Adapun pembiayaan BLM bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang didekonsentrasikan dalam Daftar Isian Pelaksanaan Anggaran (DIPA) kabupaten/kota dan dikategorikan sebagai Dana Urusan Bersama (DUB), serta

bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD) pemerintah kabupaten/kota sebagai dana pendamping. Besaran dana pendamping yang kemudian disebut dengan Dana Daerah Urusan Bersama (DDUB) berdasarkan Indeks Fiskal dan Kemiskinan Daerah (IFKD) yang dikeluarkan oleh Menteri Keuangan setiap tahun berjalan dengan besaran DDUB sekitar 5-50 persen dari alokasi DUB.

Selain alokasi BLM yang dialokasikan khusus untuk masyarakat, ada pula alokasi APBN untuk gaji dan biaya operasional tenaga pendamping dari pos yang berbeda meskipun sama-sama didekonsentrasikan dalam DIPA provinsi.

Dana Daerah Urusan Bersama (DDUB). Keuangan Daerah

Pengertian anggaran menurut Suparmoko (2000:47) adalah suatu daftar atau pernyataan yang terperinci tentang penerimaan dan pengeluaran yang diharapkan dalam jangka waktu tertentu. Anggaran merupakan pernyataan resmi pemerintah tentang perkiraan penerimaan dan usulan belanja pada tahun berjalan. Dengan kalimat lain, anggaran adalah sebuah rencana keuangan yang mencerminkan pilihan kebijakan pemerintah, baik kebijakan sosial maupun ekonomi (Aman Khan dan W. Bartley Hildreth 2002; Amina Salihu, 2005; Jae Shim dan Joel G. Siegel 2005).

Sebagai instrumen kebijakan sosial dan ekonomi, Richard Musgrave (1959), mengidentifikasi tiga fungsi anggaran. Pertama, fungsi alokasi. Anggaran merupakan sebuah instrumen pemerintah untuk penyediaan barang dan jasa publik guna memenuhi kebutuhan masyarakat. Dalam konteks Indonesia, fungsi alokasi ini sering disebut dengan "belanja pembangunan" atau "belanja publik", yang misalnya hadir melalui pembangunan fasilitas publik, pelayanan publik (kesehatan, pendidikan, perumahan, dan sebagainya) maupun bantuan untuk pemberdayaan masyarakat.

Kedua, fungsi distribusi. Anggaran merupakan sebuah instrumen untuk membagi sumberdaya dan pemanfaatannya kepada publik secara adil dan merata. Fungsi distribusi anggaran terutama ditujukan untuk menanggulangi kesenjangan sosial-ekonomi, misalnya kesenjangan antara golongan kaya

211 JAP Vol. 1 No.2, Desember 2013

dan kaum miskin, kesenjangan antara daerah maju dengan daerah tertinggal atau kesenjangan antara desa dan kota.

Ketiga, fungsi stabilisasi. Penerimaan dan pengeluaran negara tentu akan memengaruhi permintaan agregat dan kegiatan ekonomi secara keseluruhan. Anggaran menjadi sebuah

instrumen untuk memelihara dan

mengupayakan keseimbangan fundamental ekonomi, yakni terkait dengan penciptaan lapangan pekerjaan dan stabilitas ekonomi makro (laju inflasi, nilai tukar, harga-harga barang, dan lain-lain).

Sebagaimana yang dikatakan Kristiadi, 1992, yang dikutip dalam buku Keuangan Daerah di Indonesia (M. Ikhsan dan Roy V. Salomo, 2002, hal 17) bahwa:

“Terdapat 2 fungsi pokok pemerintah, yaitu: pertama, fungsi pemerintahan umum yang menjadi monopoli pemerinta pusat, dan kedua, fungsi penyediaan pelayanan masyarakat dalam arti luas yang memberikan kesempatan pada pihak lain untuk turut melaksanakannya”.

Hal ini juga tertuang dalam Peraturan Pemerintah Nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota sebagai penjabaran Undang-Undang Nomor 32 pasal 10-14 tahun 2004 tentang Pemerintahan Daerah.

Dalam pasal 10 ayat 4 dan 5 UU Nomor 32 tahun 2004 tersebut juga diuraikan tentang penyelenggaraan pemerintahan di daerah, dalam arti pelaksanaan suatu urusan yang menjadi tugas – tugas pemerintahan di daerah, menggunakan 4 (empat) asas:

1. Sentralisasi; berarti terpusat,

penyelenggaraan kewenangan

pemerintahan dilaksanakan oleh pusat sendiri, tidak delegasikan kepada pemerintah daerah.

2. Desentralisasi; berarti penyerahan kewenangan untuk melaksanakan urusan tertentu dari pemerintah pusat ke daerah. Sekarang ini banyak perusahaan atau organisasi yang memilih serta menerapkan sistem desentralisasi karena dapat memerbaiki serta meningkatkan efektifitas dan produktifitas suatu organisasi. Asas ini diterapkan sebagai legitimasi pusat kepada daerah untuk melaksanakan sejumlah urusan sebagai kewenangannya. Oleh

karena itu, dalam asas ini dikenal adanya pemisahan kewenangan (pusat, provinsi, dan kabupaten/kota) yang tegas.

3. Dekonsentrasi; berarti pelimpahan wewenang dari pemerintah atau kepala wilayah atau kepala instansi vertikal tingkat atas kepada pejabat – pejabatnya yang ada di daerah. Asas ini diterapkan untuk menjamin pelaksanaan misi negara di daerah melalui pemerintah provinsi sebagai wakil pusat di daerah.

4. Tugas Pembantuan; berarti pelaksanaan urusan – urusan tertentu yang seharusnya menjadi urusan tingkat pemerintahan yang lebih tinggi oleh tingkat pemerintahan yang berada di bawahnya. Penerapan asas ini dapat terjadi misalnya antara pemerintah pusat dengan pemerintah daerah provinsi atau kabupaten/kota, antara pemerintah

provinsi dengan pemerintah

kabupaten/kota, atau antara pemerintah kabupaten/kota dengan pemerintahan desa. Asas ini dilaksanakan untuk membantu pelaksanaan urusan tertentu di daerah yang pelaksanaannya secara berjenjang, mulai dari Pusat hingga ke desa

sebagai dukungan terhadap

ketidakmampuan pemerintahan lokal dalam penyediaan pelayanan tertentu kepada masyarakatnya. Di samping itu, asas ini sekaligus sebagai bentuk pengayoman tingkat pemerintahan yang lebih tinggi kepada yang lebih rendah.

Selain keempat asas tersebut, terdapat urusan pemerintahan di luar urusan yang

menjadi kewenangan sepenuhnya

pemerintah, yang diselenggarakan bersama oleh pemerintah, pemerintah daerah provinsi, dan pemerintah daerah kabupaten/kota. Hal ini dinamakan Urusan Bersama (UB) yang akan dijelaskan selanjutnya.

Baik asas pemerintahan, sistem pemerintahan maupun pembagian fungsi pemerintahan memiliki konsekuensi terhadap keuangan, baik terhadap keuangan pusat maupun keuangan pemerintah daerah. Hubungan keuangan pusat dan derah merupakan wujud dari pembagian fungsi dan tugas antar pemerintah pusat dengan pemerintah daerah sebagai konsekuensi dari penerapan asas-asas pemerintahan yang berimplikasi pada struktur pemerintahan

JAP Vol. 1 No.2, Desember 2013 212 maupun sistem pemerintahan (M. Ikhsan dan

Roy V. Salomo, 1992).

Alokasi dana dari pusat ke daerah dapat digunakan untuk mencapai sejumlah tujuan oleh pemerintah pusat, yaitu (M. Ikhsan dan Roy V. Salomo:2002:184-191): 1. Untuk membiayai kekurangan dana yang

dihadapi oleh pemerintah daerah dalam rangka menjalankan fungsi pelayanan yang diembannya.

2. Untuk memengaruhi pola pembiayaan yang dianut oleh daerah agar standar pelayanan yang dikehendaki oleh pemerintah pusat dapat tercapai.

3. Untuk mengontrol pengeluaran daerah baik secara menyeluruh maupun pada pelayanan – pelayanan tertentu.

4. Untuk menutupi kesenjangan antar daerah serta memberikan kompensasi terhadap daerah tertentu karena pelayanan yang diberikannya menjangkau daerah lain.

5. Untuk memobilisasi dana daerah dan merangsang tanggungjawab daerah dalam mengambil keputusan dalam rangka menjalankan otonominya.

6. Untuk mendorong pembangunan ekonomi daerah.

7. Untuk mengatasi keadaan darurat.

Isu utama yang menjadi tolok ukur keberhasilan pola hubungan antara pusat dan daerah adalah hal pengaturan hubungan keuangan antara pusat dan daerah. Terdapat dua pilar utama dalam pengaturan hubungan keungan negara, yaitu aspek keadilan antara pemerintah pusat dengan daerah antara satu daerah dengan daerah yang lain (Sony Yuwono:2008). Regulasi yang mengatur tentang pengelolaan keuangan daerah tertera dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Perubahannya Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

Konsep dan Dasar Kebijakan DDUB

Kebijakan Urusan Bersama Pusat dan Daerah merupakan suatu pola baru dalam program penanggulangan kemiskinan khususnya dalam pelaksanaan PNPM Mandiri sebagaimana diatur dalam Peraturan Presiden Nomor 13 Tahun 2009 tentang Koordinasi Penanggulangan Kemiskinan yang telah diperbaharui dengan Peraturan

Presiden Nomor 10 Tahun 2010 tentang Percepatan Penanggulangan Kemiskinan.

Sebagaimana diketahui, pendanaan program PNPM Mandiri pada mulanya

dialokasikan melalui mekanisme

dekonsentrasi dan tugas pembantuan. Hal tersebut tentu tidak tepat karena dana dekonsentrasi dan tugas pembantuan hanya digunakan untuk mendanai urusan pusat sehingga tidak diperlukan dana pendamping dari daerah. Sementara program PNPM Mandiri melalui Peraturan Presiden Nomor 13 Tahun 2009 dan Peraturan Presiden Nomor 10 Tahun 2010 dijelaskan merupakan salah bagian dari proses pembangunan yang mana pemerintah pada hakekatnya, meyakini bahwa pembangunan suatu bangsa seyogianya bersifat inklusif, menjangkau dan mengangkat derajat seluruh lapisan masyarakat Indonesia. Melalui kedua Perpres tersebut pemerintah memberi payung hukum bagi penanganan urusan bersama antara pemerintah pusat dan daerah dalam penanggulangan kemiskinan untuk dapat didanai melalui APBN dan APBD.

Selanjutnya berdasarkan hasil rapat koordinasi anggota Tim Koordinasi Penanggulangan Kemiskinan (TKPK)

nasional, melalui Surat Nomor

B.122/MENKO/KESRA/VI/2009 tanggal 12 Juni 2009, Menteri Koordinator Bidang Kesejahteraan Rakyat selaku Ketua TKPK menugaskan Menteri Keuangan untuk menyiapkan aturan pelaksanaan tentang Pendanaan Urusan Bersama Pusat dan Daerah untuk Penanggulangan Kemiskinan dan menambah 1 (satu) kode tingkat kewenangan pelaksanaan kegiatan (di luar KP, KD, DK, TP) yang selama ini belum diakomodir dalam Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga.

Maka latar belakang pendanaan Urusan Bersama adalah adanya karakteristik program penanggulangan kemiskinan yang disepakati sebagai urusan bersama Pusat dan Daerah dan diatur dengan Perpres Nomor 13 tahun 2009, serta mensyaratkan cost-sharing dari daerah (APBD) dalam bentuk dana pendamping dan diikat dalam naskah perjanjian/kesepahaman. Kondisi yang lalu, pendanaan tersebut melalui

213 JAP Vol. 1 No.2, Desember 2013

mekanisme dekonsentrasi dan tugas pembantuan yang tidak mensyaratkan dana pendamping sebagaimana tertuang dalam Peraturan Pemerintah Nomor 7 tahun 2008 tentang Dekonsentrasi dan Tugas Pembantuan.

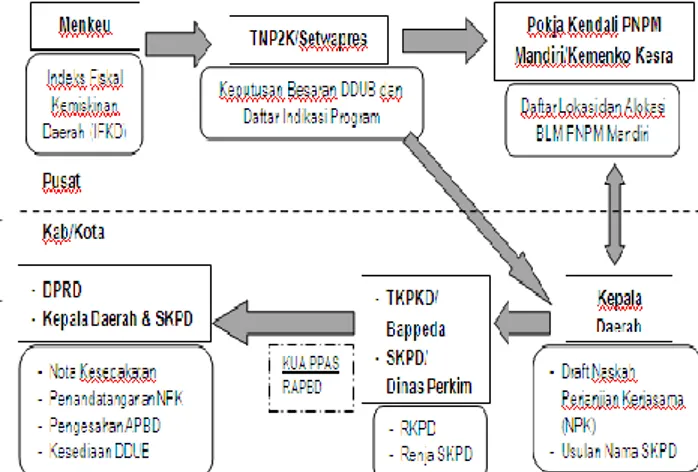

Adapun alur kebijakan pemerintah tentang penyediaan DDUB dapat dilihat pada gambar di bawah ini:

Sumber : Deputi Seswapres Bidang Kesra dan Nangkis

selaku Sekretaris TNP2K, dalam Sosialisasi Kebijakan Pengelolaan DDUB PNPM Mandiri, Mei 2011

Gambar 2. Alur Kebijakan Penyediaan DDUB Dalam rangka pelaksanaan PP tersebut di atas Menteri Keuangan selaku pengelola fiskal dan bendahara umum negara menetapkan Peraturan Menteri Keuangan Nomor 168/PMK.07/2009 tentang Pedoman Pendanaan Urusan Bersama Pusat dan Daerah Untuk Penanggulangan Kemiskinan, yang hanya diperuntukkan bagi pendanaan Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan dan Perkotaan, sebagai dasar hukum bagi daerah untuk menyediakan dana pendamping dari APBD untuk program PNPM Mandiri yang kemudian disebut dengan Dana Daerah Urusan Bersama (DDUB). PMK tersebut juga untuk menyempurnakan mekanisme pendanaan yang digunakan untuk program PNPM Mandiri selama ini.

Untuk lebih jelasnya mekanisme dan struktur anggaran untuk alokasi Urusan Bersama (UB) dapat dilihat pada gambar di bawah ini:

Gambar 3. Struktur Anggaran Urusan Bersama

Perbedaan mekanisme pendanaan Dekonsentrasi dan Tugas Pembantuan (Dekon dan TP) dengan Urusan Bersama (UB) tergambar dalam tabel berikut ini:

Tabel 3 Perbedaan Mekanisme UB dengan Dekon dan TP

Urusan Bersama Dekon dan TP 1. Urusan yang ditangani

merupakan urusan bersama pemerintah pusat dan pemerintah daerah

1. Urusan yang ditangani merupakan urusan pemerintah pusat 2. Kegiatan dilaksanakan langsung

oleh masyarakat 2. Kegiatan oleh Gubernur selaku dilaksanakan wakil pemerintah pusat untuk Dekon dan Gubernur/Bupati/Waliko ta untuk TP

3. Kegiatan bersifat Bantuan Langsung ke Masyarakat dan jenis belanja yang dialokasikan didominasi dengan Bantuan Sosial

3. Kegiatan bersifat non fisik untuk Dekon dan fisik untuk TP

4. Daerah diwajibkan menyediakan Dana Pendamping

4. Daerah tidak diperkenankan menyediakan Dana Pendamping

5. Menggunakan Naskah Kerjasama sebagai dasar pelaksanaan kegiatan

5. Mengggunakan surat pelimpahan sebagai dasar pelaksanaan Dekon dan surat penugasan sebagai dasar pelaksanaan TP Pokok-pokok kebijakan dalam pendanaan Urusan Bersama yang terkandung dari beberapa dasar hukum tersebut di atas adalah sebagai berikut (Kemenko Kesra, Sosialisasi Pendanaan Urusan Bersama Penanggulangan Kemiskinan, 12 April 2011): 1. Penanggulangan kemiskinan merupakan

salah satu prioritas nasional dalam RPJMN 2010-2014 dan RKP

2. Penanggulangan kemiskinan menjadi urusan bersama pemerintah pusat dan pemerintah daeerah, dengan demikian pendanaannya bersumber dari APBN (DUB) dan APBD (DDUB)

Sumber: Pasal 3 PMK No. 168/PMK.07/2009 tentang Pedoman Pengelolaan Dana Urusan Bersama

Menteri Keuangan Ketua TNPPK (Wapre s) PMK tentang Indeks Fiskal Kemiskinan Daerah (memuat juga pertimbangan besaran DDUB tiap daerah)

Keputusan Ketua TNPPK tentang besaran DDUB yang harus disediakan

oleh daerah

Ditetapkan dan disampaikan oleh Menkeu kepada Kepala Bappenas, Ketua TNPPK Nasional, dan K/L paling lambat bulan Maret atau sebelum penyusunan

Renja-KL (setiap tahun)

JAP Vol. 1 No.2, Desember 2013 214 3. Rencana daerah penyelenggara Urusan

Bersama dan alokasi DUB disusun dengan

mempertimbangkan kemampuan

keuangan negara, indeks fiskal dan kemiskinan daerah (IFKD) dan indikator teknis

4. DDUB yang harus disediakan oleh daerah disesuaikan dengan indeks fiskal dan kemiskinan daerah

5. Indeks fiskal dan kemiskinan daerah dimaksudkan agar pengalokasian DUB dilakukan secara proporsional, tidak terkonsentrasi pada daerah tertentu, serta transparan dan akuntabel

6. Indeks fiskal dan kemiskinan daerah dicerminkan dari kaitan antara ruang fiskal (fiscal space) daerah yang diukur dari kemampuan keuangan daerah dan dana transfer ke daerah dikurangi belanja pegawai terhadap persentase penduduk miskin di daerah

Prinsip Pendanaan Urusan Bersama

Prinsip-prinsip pendanaan Urusan Bersama sesuai Perpres tahun 15 tahun 2010 dan PMK Nomor 168 tahun 2009, adalah:

1. Pendanaan program/kegiatan Urusan

Bersama untuk penanggulangan

kemiskinan bersumber dari APBN (DUB) dan APBD (DDUB)

2. Pendanaan Urusan Bersama untuk penanggulangan kemiskinan disalurkan dalam bentuk Bantuan Langsung Masyarakat (BLM)

3. Pendanaan Urusan Bersama

mempertimbangkan kemampuan

keuangan negara, Indeks Fiskal dan Kemiskinan Daerah (IFKD) dan indikator teknis

4. Penerapan IFKD dalam pendanaan Urusan Bersama bertujuan agar pengalokasian DUB dilakukan secara proporsional, tidak terkonsentrasi pada daerah tertentu serta transparan dan akuntabel

5. Persentase besaran DDUB ditetapkan oleh Tim Nasional Percepatan Penangulangan

Kemiskinan (TNP2K) dengan

mempertimbangkan IFKD

Naskah perjanjian penyelenggaran Urusan Bersama sekurang-kurangnya memuat subyek kerjasama, rincian alokasi dan lokasi dana program/kegiatan yang diselenggarakan bersama, sumber dan

besaran pendanaan, penetapan

penanggungjawab dalam pengelolaan DUB, klausul komitmen daerah untuk tertib pelaporan keuangan DUB oleh daerah kepada kementrian/lembaga, dan adanya jangka waktu kerjasama.

Dasar hukum pendanaan Urusan Bersama Pusat dan Daerah dalam penanggulangan kemiskinan adalah:

1. Perpres Nomor 13 tahun 2009 tentang Koordinasi Penanggulangan Kemiskinan dan Perpres Nomor 15 tahun 2010 tentang Percepatan Penanggulangan Kemiskinan, yang didalamnya diuraikan bahwa penanggulangan kemiskinan

adalah kebijakan dan program

pemerintah dan daerah

2. Peratutan Menteri Keuangan (PMK) Nomor 168 tahun 2009 tentang Pedoman Pendanaan Urusan Bersama Pusat dan

Daerah untuk Penanggulangan

Kemiskinan, yang menjelaskan tentang; Payung hukum dalam hal penyediaan dana pendamping (DDUB) oleh daerah, Urusan Bersama hanya diperuntukkan terhadap PNPM Mandiri Perkotaan dan Perdesaan, menyediakan pedoman pengelolaan dana Urusan Bersama bagi kementrian/lembaga dan Satuan Kerja Perangkat Daerah (SKPD) agar dapat

melaksanakan, mencairkan

(menyalurkan), melaporkan dan

memertanggungjawabkan dana untuk PNPM Mandiri Perkotaan dan Perdesaan 3. Peratutan Menteri Keuangan (PMK)

tentang Indeks Fiskal Kemiskinan daerah (IFKD) yang digunakan sebagai indikator umum dalam pengalokasian DUB dan sebagai masukan dalam penetapan prosentase DDUB per daerah. Misalnya PMK Nomor 61 tahun 2010 tentang IFKD untuk perencanaan UB tahun anggaran 2011 dan PMK Nomor 66 tahun 2011 tentang IFKD untuk perencanaan UB tahun anggaran 2012

Mekanisme Penganggaran, Pencairan dan Pertanggungjawaban DDUB

Terkait dengan DDUB yang merupakan bagian anggaran pemerintah daerah untuk mendanai program dan kegiatan yang

berkaitan dengan penanggulangan

kemiskinan, sesuai ketentuan dalam PMK Nomor 167/PMK.07/2009 terhadap proses

215 JAP Vol. 1 No.2, Desember 2013

perencanaan dan penganggaran berlaku ketentuan sebagai berikut:

Perencanaan program penanggulangan kemiskinan merupakan bagian dari sistem perencanaan pembangunan nasional

Kebijakan dan program penanggulangan kemiskinan dikoordinasikan dengan tim

penanggulangan kemiskinan

nasional/provinsi/kabupaten/kota

Kementerian/lembaga memberitahukan indikasi program/kegiatan penanggulangan kemiskinan yang akan diselenggarakan bersama antara pusat dan daerah kepada kepala daerah paling lambat pertengahan bulan Juni atau setelah ditetapkannya pagu sementara dengan tembusan kepada ketua

Tim Koordinasi Penanggulangan

Kemiskinan, yang saat ini bernama Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K)

Dalam hal pemberitahuan indikasi

program/kegiatan penanggulangan

kemiskinan tersebut sesuai kebijakan pemerintah daerah, kepala daerah meneruskan indikasi program/kegiatan tersebut kepada SKPD sebagai bahan penyusunan Rencana Kerja SKPD dan

rencana penyediaan DDUB serta

pembahasan dengan DPRD

Program/kegiatan terkait penanggulangan kemiskinan yang akan didanai dari APBD wajib mengacu pada Rencana Kerja Pemerintah Daerah (RKPD) dan Renja-SKPD

Kepala daerah menyampaikan usulan nama

SKPD yang akan melaksanakan

program/kegiatan penanggulangan

kemiskinan kepada kementerian/lembaga

Dalam hal pemberitahuan indikasi program/kegiatan penanggulan kemiskinan tersebut di atas tidak sesuai dengan kebijakan pemerintah daerah, kepala daerah

dapat menolak pelaksanaan

program/kegiatan dimaksud

Rencana daerah penyelenggaraan urusan bersama pusat dan daerah untuk penanggulangan kemiskinan dan alokasi

anggaran DUB disusun dengan

mempertimbangkan kemampuan keuangan daerah, indeks fiskal kemiskinan daerah dan indikator teknis

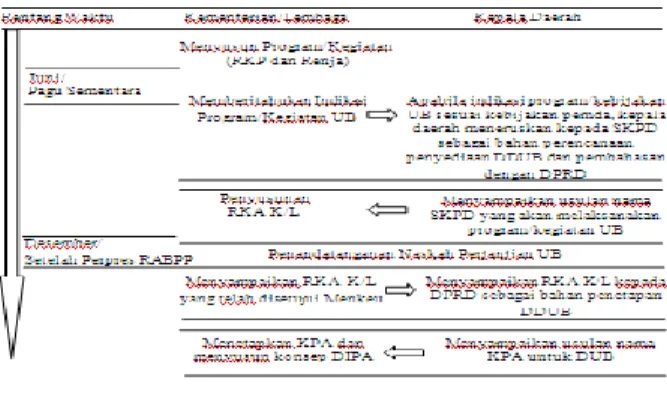

Untuk lebih jelasnya dapat dilihat pada diagram proses perencanaan penganggaran dana Urusan Bersama berikut ini:

Sumber: Buku Pegangan Pembangunan 2010, Kemenkeu

Gambar 3. Proses Perencanaan Penganggaran Dana Urusan Bersama

Sebagaimana diuraikan di atas bahwa DDUB merupakan bagian dari alokasi APBD maka mekanisme penganggaran DDUB mengikuti aturan tentang mekanisme

penganggaran dalam APBD. Namun

dikarenakan DDUB merupakan kewajiban daerah berdasarkan jumlah yang ditentukan oleh pemerintah pusat maka tidak melalui mekanisme musyawarah perencanaan pembangunan dari tingkat basis.

Besaran kewajiban DDUB yang harus disediakan oleh pemerintah daerah sebagai cost-sharing BLM PNPM Mandiri Perkotaan setiap tahun adalah sebagai berikut:

Tabel 4. Besaran DDUB Lokasi PNPM Mandiri Perkotaan

Tahap

Pencairan Porsi Pendanaan APBN APBD Keterangan I (60%) 60% -

II (40%)

35% 5% IFKD Rendah 30% 10% IFKD Sedang 25% 15% IFKD Tinggi 20% 20% IFKD Sangat Tinggi Sumber : Surat Pokja Pengendali PNPM Mandiri Nomor

1556/KMK/D.VII/VII/2011

Untuk lebih teknisnya, alokasi DDUB untuk BLM PNPM Mandiri Perkotaan ditentukan berdasarkan karakteristik khusus dengan mekanisme tersendiri sesuai arah intervensi program yang diperlukan sebagaimana tergambar dalam tabel sebagai berikut:

JAP Vol. 1 No.2, Desember 2013 216 Tabel 5. Dasar Penetapan Alokasi BLM PNPM

Mandiri Perkotaan Karakteristik

Lokasi (Jmi Warmis)

Pendekatan PNPM Mandiri Perkotaan Alokasi BLM / Tahun Tahap Pencairan Pemanfaatan BLM Peran Pemda ˂ 10% ˂ 50 KK = Rp 50 jt ˃ 50 KK = Rp 100 jt 60% :

40% Open Menu & Optimalisasi Warga Miskin 1. DDUB 5-20% 2. Sinergi Program 3. Monev & CB ≥10% s/d ˂25% Rp 150 jt, Rp 200 jt & Rp 350 jt 60% : 40%

Open Menu & Optimalisasi Warga Miskin 1. DDUB 5-20% 2. Sinergi Program 3. Monev & CB ˃25% dg jml pendek ˂10 rb jw Rp 500 jt 60% :

40% 1.Open Menu & Optimalisasi Warga Miskin 2.Penguatan KSM & Enterpreneurs hip 3.Penataan Kawasan Permukiman 1. DDUB 5-20% 2. Sinergi Program 3. Monev & CB ˃25% dg jml pendek ˂10 rb jw & kumuh Rp 1 milyar 20% : 30% : 50%

1.Open Menu & Optimalisasi Warga Miskin 2.Penguatan KSM & Enterpreneurs hip 3.Penataan Permukiman Komprehensip 1. Sharing Program Kawasan Prioritas 2. Sinergi Program 3. Monev & CB 4. Channeling

Sumber: Pedoman PNPM Mandiri Perkotaan, 2010

Pencairan dan Penyaluran DDUB

Proses pencairan DDUB pada dasarnya sama dengan pencairan dan pemanfaatan DUB, yang membedakan hanya karena DUB berasal dari APBN yang didekonsentrasikan dalam DIPA kabupaten/kota sementara DDUB dianggarkan langsung dalam APBD kota/kabupaten. Sesuai dengan ketentuan pasal 15 Peraturan Menteri Keuangan Nomor 168 tahun 2009, ada beberapa aturan khusus dalam pencairan dan penyaluran Dana Urusan Bersama sebagai berikut:

Dana Urusan Bersama disalurkan secara langsung kepada masyarakat, kelompok masyarakat, dan/atau lembaga partisipatif masyarakat dalam bentuk uang

Dana Urusan Bersama tersebut harus telah dimanfaatkan sesuai dengan rencana selambat-lambatnya 3 bulan setelah tahun anggaran bersangkutan berakhir. Apabila dalam jangka waktu tersebut belum dimanfaatkan maka dana tersebut harus disetorkan ke rekening kas umum negara

Mekanisme pencairan dan penyaluran DDUB berpedoman pada peraturan mengenai pengelolaan keuangan daerah

Dalam hal pencairan dan pemanfaatan DDUB pemerintah daerah mengikuti ketentuan persyaratan yang tertera dalam pedoman PNPM Mandiri Perkotaan,

sementara batas akhir laporan pemanfaatan ditetapkan pada akhir tahun anggaran.

Pelaporan dan Pertanggungjawaban DDUB

Dalam PMK 168 tahun 2009 Bab VI pasal 16 sampai dengan pasal 18 diuraikan ketentuan mengenai pelaporan dan pertanggungjawaban DUB dan DDUB sebagai berikut:

SKPD yang menjadi pelaksana

program/kegiatan penanggulangan kemiskinan (DUB dan DDUB) wajib menyusun laporan keuangan berupa:

- Neraca

- Laporan realisasi anggaran - Catatan atas laporan keuangan

Tata cara penyusunan dan penyampaian laporan keuangan mengacu pada Peraturan Menteri Keuangan tentang Sistem Akuntansi dan Pelaporan Keuangan, serta peraturan mengenai pengelolaan keuangan daerah dan sistem akuntansi pemerintah daerah

Kepala daerah melampirkan laporan keuangan tahunan atas pelaksanaan DUB dalam laporan pertanggungjawaban APBD kepada DPRD sebagai wujud transparansi dan akuntabilitas DUB dan DDUB

METODE PENELITIAN Bentuk Penelitian

Metode penelitian dilakukan melalui analisis deskriptif, yaitu suatu metode pencarian fakta dengan interpretasi yang tepat. Analisis deskriptif ini dengan memusatkan perhatian pada masalah-masalah yang ada pada saat penelitian dilakukan yang bersifat aktual dan menggambarkan fakta-fakta tentang masalah yang diselidiki bagaimana adanya, diiringi dengan interpretasi rasional yang kuat (Nawawi Hadari, 2001:64). Sedangkan Surachmad (1990:141) mengemukakan bahwa analisis deskriptif mempunyai ciri-ciri sebagai berikut:

1. Memusatkan diri pada masalah-masalah yang ada pada masa sekarang dan pada masalah-masalah yang akan terjadi

2. Data yang dikumpulkan mula-mula disusun, dipusatkan kemudian dianalisis

Instrumen penelitian ini berupa observasi, kuesioner yang diberikan kepada

217 JAP Vol. 1 No.2, Desember 2013

sekelompok sampel, serta wawancara mendalam. Bentuk kuesioner dirancang dengan model Likert untuk mengukur sikap, pendapat dan persepsi seseorang tentang fenomena sosial. populasi dalam penelitian ini adalah 22 orang. Teknik Pengumpulan Data, Dalam penelitian ini, pengumpulan data dilakukan untuk mendapatkan data primer dan data sekunder. Data primer adalah data yang langsung diperoleh dari lapangan dengan cara: Wawancara, Kuesioner dan Observasi. Teknik Pengolahan Data, Setelah data dikumpulkan yang berasal dari penelitian di lapangan khususnya penyebaran angket keusioner kepada responden, maka penulis memakai analisa kualitatif deskriptif dengan menggunakan tabel tunggal atau tabel frekuensi dengan tujuan data lebih terperinci sekaligus menyajikan persentase dari masing-masing jawaban responden sehingga didapat data yang lebih dominan. Selanjutnya data dianalisis melalui analisis deskriptif

sedangkan menginterpretasikannya

berdasarkan persentase dari alternatif jawaban yang telah dikemukakan responden.

PEMBAHASAN Hasil Penelitian

Dalam bab ini akan diuraikan karakteristik responden yang meliputi jenis kelamin, umur, pendidikan dan kedudukan dalam implementasi penyediaan anggaran DDUB dalam PNPM Mandiri Perkotaan di kota Medan. Di samping itu juga akan dijelaskan tentang variabel penelitian yaitu implementasi kebijakan yang meliputi tentang: komunikasi, sumberdaya, disposisi atau perilaku dan struktur birokrasi.

Berangkat dari rumusan masalah penelitian maka sistematika uraian diawali dengan penjelasan tata cara penyediaan DDUB sebagai pembiayaan PNPM Mandiri Perkotaan di kota Medan serta masalah-masalah yang dihadapi dalam penyediaan anggaran tersebut sesuai hasil wawancara dengan responden. Dan untuk analisis kelayakan dasar kebijakan DDUB untuk diimplementasikan serta faktor-faktor pendorong keberhasilan serta penghambat dalam implementasi penyediaan DDUB maka akan diuraikan dari hasil kuesioner.

Karakteristik Responden

Penyajian karakteristik responden bertujuan untuk mengenali ciri-ciri khusus yang dimiliki responden sehingga memudahkan peneliti untuk mengadakan analisis. Karakteristik responden dapat dilihat pada tabel-tabel berikut ini:

Tabel 6. Distribusi Responden Menurut Jenis Kelamin

No Kelamin Jenis Frekuensi Persentase (%)

1. Laki-laki 19 86,4 2. Perempuan 3 13,6

Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Dari tabel di atas terlihat bahwa sebagian besar responden (86,4 persen) adalah laki-laki, dan responden perempuan sebanyak 13,6 persen.

Tabel 7. Distribusi Responden Menurut Umur

No (Tahun) Umur Frekuensi Persentase (%)

1. 20 – 30 2 9,1

2. 31 – 40 8 36,4

3. 41 – 50 9 40,9

4. >50 3 13,6

Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Apabila dilihat dari umur responden secara keseluruhan, sebagian besar (40,9 persen) adalah mereka yang berusia 31-40 tahun, sedangkan yang berusia 50 tahun ke atas sebanyak 13,6 persen. Adapun responden yang berusia 20-30 tahun sebanyak 9,1 persen, dan yang berusia 41-50 tahun sebanyak 36,4 persen.

Tabel 8. Distribusi Responden Menurut Pendidikan

No Pendidikan Frekuensi Persentase (%)

1. SLTP 0 0,0

2. SLTA 2 9,1

3. Perguruan

Tinggi 20 90,9

Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Dilihat dari segi tingkat pendidikan formal yang ditempuh oleh responden, yang

terbanyak adalah mereka yang

berpendidikan SLTA (9,1 persen) dan yang paling banyak adalah mereka yang berpendidikan sampai perguruan tinggi sebanyak 90,9 persen. Sedangkan tidak ada responden yang pendidikannya SLTP.

JAP Vol. 1 No.2, Desember 2013 218 Dilihat dari kedudukannya dalam

implementasi penyediaan DDUB untuk PNPM Mandiri Perkotaan di kota Medan, sebagian besar responden adalah perwakilan Bappeda kota Medan sebanyak 36,4 persen kemudian diikuti oleh pegawai Satuan Kerja Perangkat Daerah (SKPD) Dinas Perkim kota Medan sebanyak 31,8 persen.

Tabel 9. Distribusi Responden Menurut Kedudukan Dalam Penyediaan DDUB

No Unsur Frekuensi Persentase (%)

1. Bappeda/TKPP 8 36,4 2. Perwakilan Staf SKPD 7 31,8 3. Anggota DPRD 3 13,6 4. Konsultan 4 18,2 Jumlah 22 100,0

Sumber: Angket Penelitian, 2012

Variabel Penelitian

Faktor-faktor yang diukur dalam implementasi penyediaan DDUB untuk PNPM Mandiri Perkotaan di kota Medan

adalah meliputi sumber-sumber,

kecenderungan, struktur birokrasi, dan hasil yang diperoleh. Berdasarkan rumusan masalah penelitian yang diteliti melalui variabel yang disesuaikan dengan metode observasi, wawancara dan kuesioner, maka hasil penelitian yang diperoleh dapat dibagi dalam tiga jenis uraian. Pertama, hasil observasi dan wawancara tentang tata cara

penyediaan anggaran DDUB untuk

pembiayaan PNPM Mandiri Perkotaan di kota Medan. Kedua, hasil observasi dan kuesioner tentang kelayakan dasar kebijakan DDUB untuk dapat diimplementasikan. Ketiga, hasil observasi dan kuesioner tentang realitas permasalahan serta faktor-faktor

pendukung dan penghambat dalam

penyediaan anggaran DDUB di kota Medan pada tahun anggaran 2009-2011.

Tata Cara Penyediaan Anggaran DDUB Sebagai Pembiayaan PNPM Mandiri Perkotaan

Sebagai dana sharing daerah terhadap program pemerintah pusat tentunya Dana Daerah Urusan Bersama (DDUB) memiliki sistem penganggaran tersendiri yang tidak

melalui mekanisme musyawarah

perencanaan pembangunan (musrenbang) dari tingkat basis. Berdasarkan obervasi terhadap berbagai bahan bacaan dan wawancara dengan beberapa sumber,

diperoleh hasil bahwa secara garis besar tata cara penyediaan anggaran DDUB untuk PNPM Mandiri Perkotaan adalah sebagai berikut:

Sumber: Buku Pegangan Keuangan 2010, Kemenkeu (Diolah)

Gambar 4. Tata Cara Penyediaan Anggaran DDUB Sebagai Pembiayaan PNPM Mandiri

Perkotaan

Dari gambar di atas, terlihat bahwa tata cara penganggaran DDUB dilakukan melalui sebuah perjanjian kerjasama pusat dan

daerah dengan mempertimbangkan

kemampuan keuangan daerah dan tetap melalui mekanisme pengesahan anggaran di legislatif. Mekanisme penganggaran terlihat sebagaimana Tugas Pembantuan (TP) karena merupakan urusan pusat yang dikelola oleh daerah dengan dimasukkan dalam Daftar Isian Pelaksanaan Anggaran (DIPA) kabupaten/kota melalui Satuan Kerja Perangkat Daerah (SKPD) terkait di Dinas Perumahan dan Permukiman kota Medan. Pemerintah provinsi hanya bertugas dalam koordinasi kegiatan melalui mekanisme e-monitoring dan perannya sebagai Tim Koordinasi Penanggulangan Kemiskinan daerah (TKPKD). Perbedaan sistem pendanaan urusan bersama dengan dekonsentrasi dan tugas pembantuan dapat dilihat pada tabel 2.2.

Kelayakan Dasar Kebijakan DDUB Untuk Dapat Diimplementasikan

Berdasarkan observasi terhadap hasil wawancara, pengisian angket maupun kajian pustaka bahwa adanya kebijakan DDUB sebagai dana sharing daerah terhadap program pemerintah pusat yaitu PNPM Mandiri Perkotaan selama ini telah dapat diimplementasikan. Beberapa pendapat dan

219 JAP Vol. 1 No.2, Desember 2013

fakta yang didapat dari hasil wawancara kepada responden tentang kelayakan

kebijakan DDUB untuk terus

diimplementasikan adalah sebagai berikut: 1. Penyediaan DDUB sangat mendukung

integrasi pembangunan pusat dan daerah karena termuat dalam RPJMN 2010-2014 maupun RPJMD kota Medan 2011-2015 khususnya dalam upaya penanggulangan kemiskinan

2. Dengan diwajibkannya penyertaan (sharing) daerah terhadap PNPM Mandiri Perkotaan setiap tahunnya maka dapat mendorong keberpihakan kebijakan anggaran yang pro-poor dan pada akhirnya bermanfaat langsung bagi masyarakat sasaran

3. Kebijakan DDUB dapat diimplementasikan karena disesuaikan dengan kemampuan keuangan daerah melalui penetapan IFKD 4. Memiliki dasar kebijakan formal yang jelas

dan secara teknis telah diatur dalam Perpres 13/2009 Tentang Koordinasi Penanggulangan Kemiskinan dan PMK 168/ 2009 Tentang Pedoman Pendanaan Urusan Bersama

5. Hingga tahun anggaran 2012 pemerintah kota Medan telah memenuhi 100 persen

kewajiban DDUB dan menutupi

kekurangan pada tahun-tahun sebelumnya

Realitas Masalah Serta Faktor Pendorong dan Penghambat Keberhasilan Penyediaan DDUB Untuk Pembiayaan PNPM Mandiri Perkotaan

Untuk menganalisis secara lebih konkret realitas masalah serta faktor pendorong dan penghambat keberhasilan dalam penyediaan anggaran DDUB PNPM Mandiri Perkotaan di kota Medan tahun 2009-2011, maka dilakukan survey kepada 22 responden melalui pengisian kuesioner. Beberapa variabel dalam kuesioner berikut ini merupakan pendukung variabel yang memperkuat hasil observasi dan wawancara dengan melihat kecenderungan yang terjadi.

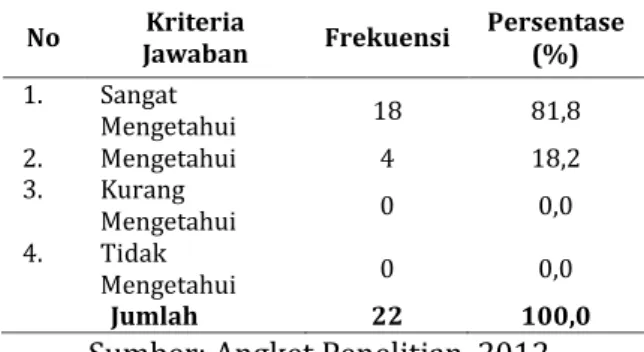

Tabel 10. Pendapat Responden Tentang Pengetahuan Terhadap PNPM Mandiri

Perkotaan

No Jawaban Kriteria Frekuensi Persentase (%)

1. Sangat Mengetahui 18 81,8 2. Mengetahui 4 18,2 3. Kurang Mengetahui 0 0,0 4. Tidak Mengetahui 0 0,0 Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Berdasarkan tabel di atas menunjukkan bahwa sebagian besar (81,8 persen) responden menyatakan bahwa mereka sangat mengetahui program PNPM Mandiri Perkotaan di kota Medan, sedangkan yang mengetahui sebesar 18,2 persen dan tidak ada seorang pun yang menyatakan kurang dan tidak mengetahui. Hal ini berarti bahwa secara umum para pelaku yang terkait dalam penyediaan DDUB untuk PNPM Mandiri Perkotaan di kota Medan telah mengetahui adanya program PNPM Mandiri Perkotaan.

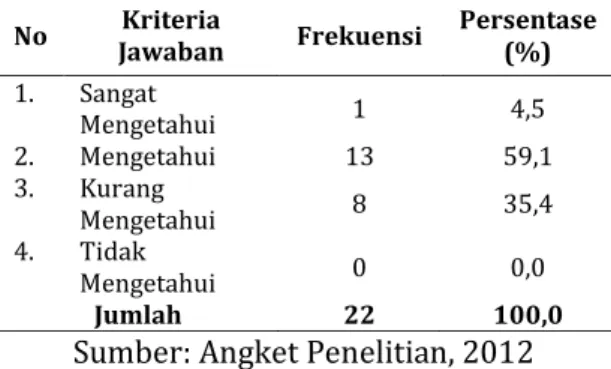

Tabel 11. Pendapat Responden Tentang Tujuan/Sasaran PNPM Mandiri Perkotaan

No Jawaban Kriteria Frekuensi Persentase (%)

1. Sangat Mengetahui 13 59,1 2. Mengetahui 9 40,9 3. Kurang Mengetahui 0 0,0 4. Tidak Mengetahui 0 0,0 Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Pengetahuan responden tentang implementasi penyediaan DDUB untuk PNPM Mandiri Perkotaan di kota Medan terkait pula dengan pengetahuan tentang tujuan dari PNPM Mandiri Perkotaan tersebut. Seperti terlihat pada tabel di atas

menunjukkan bahwa mereka yang

mengetahui adanya PNPM Mandiri

Perkotaan jumlahnya hampir sama dengan mereka yang sangat mengetahui tujuan dari PNPM Mandiri Perkotaan tersebut, yaitu sebesar 59,1 persen. Demikian halnya dengan yang mengetahui, yaitu sebesar 40,9 persen. Hal ini jika dibandingkan dengan tabel 10 menggambarkan bahwa hampir semua yang mengetahui tentang PNPM

JAP Vol. 1 No.2, Desember 2013 220 Mandiri Perkotaan juga mengetahui tentang

tujuan adanya program tersebut.

Seperti diketahui bahwa

tujuan/sasaran dari PNPM Mandiri Perkotaan adalah berkurangnya angka kemiskinan melalui penguatan kelembagaan masyarakat yang representatif dengan

mengedepankan nilai-nalai luhur

kemanusiaan. Tujuan penyediaan DDUB untuk PNPM Mandiri Perkotaan secara umum adalah untuk meningkatkan peran dan keberpihakan pemerintah daerah dalam upaya penanggulangan kemiskinan yang lebih inklusif, terpadu dan berkelanjutan. Hasil akhirnya berupa dukungan penyediaan anggaran daerah untuk Bantuan Langsung Masyarakat (BLM) PNPM Mandiri Perkotaan setiap tahun program berjalan, yang besarannya tergantung Indeks Fiskal Kemiskinan Daerah (IFKD) yang dikeluarkan oleh kementerian keuangan beberapa bulan sebelum tahun anggaran.

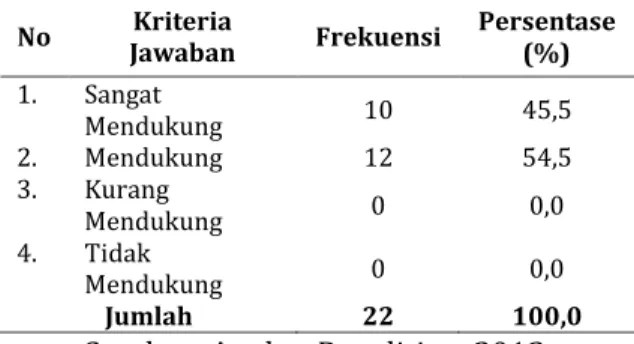

Tabel 12. Pendapat Responden Tentang Pengetahuan Adanya Kewajiban Penyediaan

DDUB untuk PNPM Mandiri Perkotaan di Kota Medan

No Kriteria Jawaban Frekuensi Persentase (%)

1. Sangat Mengetahui 8 36,4 2. Mengetahui 14 63,6 3. Kurang Mengetahui 0 0,0 4. Tidak Mengetahui 0 0,0

Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Dalam kaitannya terhadap tingkat pengetahuan responden tentang adanya kewajiban penyediaan DDUB untuk PNPM Mandiri Perkotaan di kota Medan, sebesar 36,4 persen menyatakan sangat mengetahui dan 63,6 persen lainnya menyatakan mengetahui serta tidak ada seorang pun responden yang kurang dan tidak mengetahuinya, sebagaimana terlihat pada tabel 12 di atas.

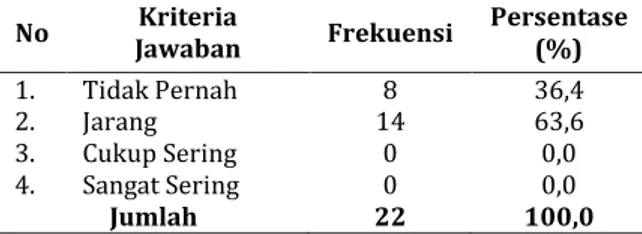

Salah satu hal penting untuk keberhasilan suatu program adalah adanya peraturan yang dapat dipahami baik oleh aparat pelaksana maupun oleh masyarakat serta pelaku terkait lainnya. Berdasarkan hasil penelitian ditemukan bahwa sebagian besar responden (63,6 persen) menyatakan memahami tentang aturan yang ada, sedangkan yang sangat memahami dan kurang memahami sama-sama sebesar 18,2

persen, sebagaimana terlihat pada tabel berikut ini:

Tabel 13. Pendapat Responden Tentang Pemahaman Aturan Dalam DDUB

No Kriteria Jawaban Frekuensi Persentase (%)

1. Sangat Memahami 4 18,2 2. Memahami 14 63,6 3. Kurang Memahami 4 18,2 4. Tidak Memahami 0 0,0 Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Jika diperhatikan antara tabel 13 dengan tabel 14 terdapat keterkaitan variabel yang menyatakan bahwa responden yang memahami isi aturan terkait DDUB lebih sedikt dari jumlah responden yang sekadar mengetahui adanya aturan terkait DDUB. Dari beberapa tabel di atas juga dapat diketahui bahwa seluruh responden tidak ada satu pun yang tidak mengetahui dan tidak memahami konsep dan peraturan tentang DDUB, meskipun jumlah responden yang belum memahami secara mendalam cukup banyak (18,2 persen).

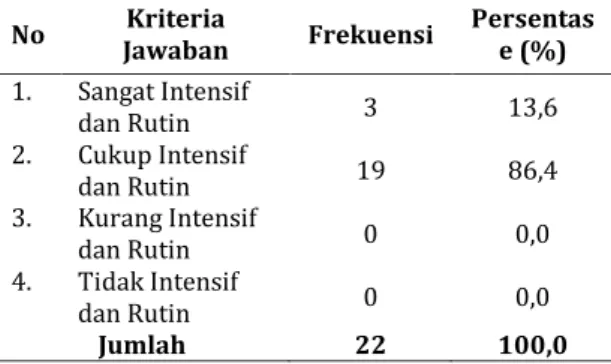

Tabel 14. Pendapat Responden Tentang Intensitas Peraturan Diterima Secara Formal

Terkait DDUB PNPM Mandiri Perkotaan di Kota Medan Tahun 2009-2011

No Jawaban Kriteria Frekuensi Persentase (%)

1. Sangat Sering 12 54,5 2. Cukup Sering 10 45,5 3. Jarang Terjadi 0 0,0 4. Tidak Pernah 0 0,0

Jumlah 22 100,0

Sumber: Angket Penelitian, 2012 Dalam kaitannya terhadap tingkat intensitas peraturan yang diterima secara formal terkait penyediaan DDUB untuk PNPM Mandiri Perkotaan di kota Medan, sebesar 54,5 persen menyatakan sangat sering dan 45,5 persen lainnya menyatakan cukup sering serta tidak ada seorang pun responden yang menyatakan jarang dan tidak pernah terjadi, sebagaimana terlihat pada tabel 14 di atas.