BAB IV

ANALISIS DATA

Pada bab ini akan menjelaskan analisis terhadap semua data yang diperoleh

dari hasil penelitian. Agar suatu penelitian dapat dimengerti dan mencapai tujuan

yang dikehendaki, maka data yang diperoleh perlu diadakan analisis. Oleh sebab itu

pada dasarnya analisis data merupakan penguraian lebih lanjut dari data agar bisa

diperbandingkan atau bisa juga untuk memperhitungkan besarnya hubungan antara

nilai variabel yang satu dengan nilai variabel yang lain. Sehingga bisa ditarik

kesimpulan-kesimpulan yang berguna sebagai dasar untuk membuat

keputusan-keputusan.

Penelitian ini dilakukan terhadap konsumen atau nasabah dari bank Muamalat

di Jogjakarta. Dalam penelitian ini peneliti membuat kuesioner sebanyak 100 buah

yang disebarkan kepada responden. Dalam penelitian ini analisis data yang dipakai

adalah dengan menggunakan analisis Deskriptif yaitu analisis yang didasarkan pada

hasil jawaban yang diperoleh dari para responden. Dalam hal ini karakteristik

responden yang diteliti meliputi jenis kelamin, pendidikan terakhir, pekerjaan, dan

pendapatan perbulan yang merupakan hubungan penilaian variable-variabel yang

mempengaruhi harapan dan persepsi konsumen terhadap bank Muamalat. Analisis

statistik merupakan analisis yang mengacu pada perhitungan dan penilaian yang

berupa angka-angka yang dianalisis dengan bantuan komputer melalui program

SPSS.l 1, sedangkan analisis deskriptif merupakan analisis yang menjelaskan

gejala-gejala yang terjadi pada variable - variabel penelitian yang berpedoman pada hasil

analisis statistik.

4.1 Analisis Kualitatif

Analisa data kualitatif adalah analisa data yang diperoleh dengan

menyebarkan kuesioner kepada responden atau mengadakan tanya jawab secara lisan

untuk memperoleh data yang tepat dan objektif. Metode analisa ini diperoleh dengan

menganalisa kuesioner yang telah dibagikan dan layak untuk dianalisa dengan

mempergunakan metode analisis presentase. Cara yang dipakai dalam analisa

presentase adalah dengan distribusi frekuensi relative, artinya data di bagi dalam

kelompok dan dinyatakan atau diukur dalam presentase. Dalam hal ini yang termasuk

dalam kualitatif adalah :

4.1.1. Analisis Karakteristik Responden

• Jenis Kelamin Responden

Berdasarkan jenis kelaminnya, maka responden dalam penelitian ini dapat

diklasifikasikan menjadi dua bagian yaitu laki-laki dan perempuan. Jumlah

kelompok laki-laki lebih banyak mendominasi daripada kelompok wanita.

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah

Presentase Laki-laki 75 75% Perempuan 25 25% Total 100 100%

Sumber : Data primer yang diolah

Dari data diatas menunjukkan bahwa nasabah bank Muamalat mayoritas

adalah laki-laki sebanyak 75 responden atau sebesar 75 %dan sisanya sebanyak 25

responden atau sebesar 25 %. Hal ini mungkin dapat terjadi karena pada saat peneliti

menyebarkan kuesioner para nasabah yang sedang melakukan kegiatan transaksi

mayoritas adalah laki-laki dibandingkan perempuan.

Kelompok laki-laki lebih sering mendominasi pada setiap transaksi, baik itu

dari pertama jam buka bank yaitu pada pukul 08.00 pagi sampai dengan pukul 15.00.

Sedangkan kelompok perempuan lebih sering bertransaksi pada pukul 10.00- 12.00.

Hal lain yang menyebabkan lebih banyak responden laki-laki daripada responden

wanita adalah karena menurut penulis responden laki-laki lebih banyak memiliki

Pendidikan Terakhir

Berdasarkan tingkat pendidikan terakhir terdiri dari < SLTP, SLTP-SLTA,

>SLTA.

Tabel 4.2

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Presentase

<SLTP

0%

SLTP-SLTA 35 35%

>SLTA 65 65%

Total 100 100%

Sumber : Data primer yang diolah

Berdasarkan dari table data diatas menunjukkan bahwa responden yang

berpendidikan terakhir dibawah SLTP adalah sebanyak 0 atau sebesar 0 %atau tidak

ada. Sedangkan responden atau nasabah bank Muamalat yang berpendidikan terakhir

Antara SLTP-SLTA adalah sebanyak 35 responden atau sebesar 35 %. Lalu

responden yang berpendidikan terakhir diatas SLTA adalah sebanyak 65 responden

• Pekerjaan

Berdasarkan tingkat pekerjaan terdiri dari PNS, Swasta, Wiraswasta, Lainnya.

Yang dimaksud dengan pekerjaan lainnya adalah pengangguran, petani,

pelajar, mahasiswa dan lainnya.

Pekerjaan PNS Swasta Wiraswasta Lainnya Total Tabel 4.3

Karakteristik Responden Berdasarkan Pekerjaan

Jumlah Presentase 24 24% 10 10% 38 38% 28 28% 100 100%

Sumber : data primer yang diolah

Berdasarkan dari tabel diatas dapat diketahui bahwa pekerjaan responden

yang terbanyak adalah mereka yang bekerja sebagai wiraswasta yaitu sebanyak 38

responden atau sebesar 38 %.Kemudian Lainnya sebanyak 28 responden atau sebesar

28 %, PNS sebanyak 24 responden atau sebesar 24 %, dan swasta sebanyak 10

Tingkat Penghasilan

Berdasarkan tingkat penghasilan terdiri atas penghasilan yang berada dibawah Rp. 1. juta, lalu penghasilan yang berada antara Rp. 1. juta dan Rp. 5.juta dan penghasilan diatas Rp.5 juta.

Tabel 4.4

Karakteristik Responden Berdasarkan Tingkat penghasilan

Tingkat Penghasilan Jumlah Presentase

<Rp.l Juta 40 40%

Rp.l juta - Rp.5 Juta 35 35%

> Rp.5 Juta 25 25%

Total 100 100 %

Sumber : Data primer yang diolah

Berdasarkan data dari tabel diatas menunjukkan bahwa responden yang

mempunyai penghasilan terbanyak adalah mereka yang berpenghasilan dibawah Rp.l Juta yaitu sebanyak 40 responden atau sebesar 40 %. Kemudian responden yang berpenghasilan antara Rp.l Juta - Rp. 5Juta sebanyak 35 responden atau sebesar 35 %. Dan yang terakhir adalah responden yang berpenghasilan diatas Rp.5 Juta

penarikan kas dengan hak istimewa

Empathy

20 Lokasi bank Muamalat seharusnya mudah di jangkau 0.000 Valid 21 Nama bank Muamalat seharusnya mudah dikenali 0.000 Valid 22 Bank Muamalat seharusnya menyediakan data kekayaan

dan modal yang dimiliki

0.000 Valid

23 Bank Muamalat seharusnya menyediakan area parkir yang memadai

0.000 Valid

24 Bank Muamalat seharusnya menjamin kerahasiaan data nasabah

0.000 Valid

25 Manajemen bank Muamalat seharusnya meyakinkan 0.000 Valid 26 Bank Muamalat seharusnya menyediakan produk dan

layanan yang menguntungkan

0.000 Valid

27 Bank Muamalat seharusnya menetapkan tariff layanan

yang rendah

0.000 Valid

28 Bank Muamalat seharusnya menyediakan ketentuan konsultasi keuangan

0.000 Valid

Responsiveness

29 Karyawan bank Muamalat seharusnya bersedia membantu

konsumen

30 Cara karyawan bank Muamalat dalam melayani konsumen

seharusnya Islami

0.000 Valid

31 Bank Muamalat seharusnya menyediakan pinjaman

dengan jangka waktu pelunasan yang menguntungkan

0.000 Valid

32 Layanan pada bank Muamalat seharusnya cepat dan efisien

0.000 Valid

Sumber : Data primer yang diolah

Berdasarkan dari hasil tabel diatas dapat diketahui bahwa hasil analisis

kesahihan butir pernyataan pada harapan dapat dikatakan valid karena setiap korelasi

tidak melebihi batas maksimal yaitu 0.05. Artinya setiap butir pernyataan dalam

kuisioner valid dan setiap pernyataan mempunyai hubungan korelasi positif dengan

pernyatan lainnya.Tabel 4.6.

Validitas Variabel Kinerja Konsumen

No Atribut Koralasi Hasil

Compliance

1 Bank Muamalat menjalankan prinsip dan hukum Islam 0.000 Valid

2 Dalam Bank Muamalat tidak ada pembayaran bunga

tabungan dan pinjaman

10

11

12

13 14

Bank Muamalat menetapkan ketentuan layanan dan

produk IslamiBank Muamalat menetapkan ketentuan bebas bunga

pinjamanBank

Muamalat

menerapkan

ketentuan

pembagian

keuntungan investasiAssurance

Bank Muamalat memiliki karyawan yang sopan dan

bersahabat

Bank Muamalat menyediakan saran-saran keuangan

Interior kantor dan ruang tunggu bank Muamalat menarik

Bank Muamalat menyediakan akses informasi rekening

Tim manajemen bank Muamalat berpengalaman dan

memiliki pengetahuan luasReliability

Bank Muamalat memberikan layanan yang menyenangkan

(waktu layanan cepat)

Bank Muamalat menyediakan produk dan layanan yang

luas

Bank Muamalat menjamin keamanan dalam bertransaksi

Waktu (jam) layanan bank Muamalat optimal

0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid 0.000 Valid J_

15 16 17 18 19 20 21 22 23 24 25 26 27 Tangibles

Tampilan kantor dan fasilitas fisik bank Muamalat

menarik

Bertransaksi di bank Muamalat cepat dan efisien

Jam operasi bank Muamalat jelas

Bank muamalat menyediakan sekat-sekat atau pembatas

loket yang jelas

Bank Muamalat menyediakan layanan penarikan kas

dengan hak istimewa Empathy

Lokasi bank Muamalat mudah dijangkau

Nama bank Muamalat mudah dikenaliBank Muamalat menyediakan data kekayaan dan modal

yang dimiliki

Bank Muamalat menyediakan area parkir yang memadai

Bank Muamalat menjamin kerahasiaan data nasabah

Manajemen bank Muamalat meyakinkan

Bank Muamalat menyediakan produk dan layanan yang

menguntungkan 0.000 0.000 0.000 0.001 0.000 0.000 0.000 0.001 0.000 0.000 0.000 0.000

Bank Muamalat menetapkan tariff layanan yang rendah

0.00128 Bank Muamalat menyediakan ketentuan konsultasi

0.000 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid

29 30 31 32 keuangan Responsiveness

Karyawan bank Muamalat bersedia membantu konsumen

Cara karyawan bank Muamalat dalam melayani konsumen Islami

Bank Muamalat menyediakan pinjaman dengan jangka

waktu pelunasan yang menguntungkan

Layanan pada bank Muamalat cepat dan efisien

0.000 0.000

0.000

0.000

Sumber : Data primer yang diolah

Berdasarkan dari hasil tabel diatas dapat diketahui bahwa hasil analisis

kesahihan butir pernyataan pada harapan dapat dikatakan valid karena setiap korelasi

tidak melebihi batas maksimal yaitu 0.05. Artinya setiap butir pernyataan dalam

kuisioner valid dan setiap pernyataan mempunyai hubungan korelasi positif dengan

pernyataan lainnya. Valid Valid Valid Valid 4.2.3. Pengujian Reliabilitas

Pada pengujuan realibilitas ini lebih menunjukkan sejauh mana pengukuran

itu dapat memberikan hasil yang relative tidak berbeda bila dilakukan pengukuran

kembali terhadapobjek yang sama. Untuk itu dilakukan pengujian realibilitas dengan

menggunakan koefisien alpha.Bila alpha mendekati nilai satu maka kuesionertidak reliabel. Dari hasil pengujian diketahui bahwa instrument yang digunakan

adalah reliabel. Untuk lebih jelasnya dapat dilihat pada tabel 4.2.3.1

Variabel Harapan Konsumen Persepsi Konsumen Tabel 4.7 Tabel Reliabilitas Alpha 0.9618 0.9636

Sumber : Data primer yang diolah

Hasil

Reliabel Reliabel

Dari tabel diatas dapat diketahui bahwa setiap butir pernyataan dikatakan

reliable karena nilai alpha mendekati nilai satu dan juga melewati alpha 0.6, artinya

setiap butir pernyataan dalam kuisioner adalah reliable atau handal.

4.2.4 Diagram Cartesius

Diagram cartesius dapat digunakan untuk mendapatkan informasi tentang

tingkat kepuasan konsumen, serta untuk mengetahui hal-hal apa saja yang perlu

diperbaiki dan dipertahankan agar dapat meningkatkan kepuasan konsumen. Jasa

akan menjadi sesuatu yang bermanfaat apabila didasarkan pada kepentingan

pelanggan dan kinerja bagi perusahan. Perusahaan seharusnya mencurahkan perhatian

kepada hal-hal yang dianggap penting oleh pelanggan.

Dalam hal ini digunakan skala lima tingkat yang terdiri dari : Sangat setuju,

setuju, netral, tidak setuju, sangat tidak setuju.

1. Jawaban sangat setuju berarti sangat penting diberi bobot 5

2. Jawaban setuju berarti penting diberi bobot 4

3. Jawaban netral berarti cukup penting diberi bobot 3

4. Jawaban tidak setuju berarti kurang penting diberi bobot 2

5. Jawaban sangat tidak setuju berarti sangat tidak penting di beri bobot 1

Sedangkan untuk persepsi diberikan penilaian dengan bobot sebagai berikut:

1. Jawaban sangat setuju diberi bobot 5berarti pelanggan sangat puas

2. Jawaban setuju diberi bobot 4berarti pelanggan puas

3. Jawaban netral diberi bobot 3berarti pelanggan cukup puas

4. Jawaban tidak setuju diberi bobot 2berarti pelanggan kurang puas

5. Jawaban sangat tidak setuju diberi bobot 1berarti pelanggan tidak puas

Untuk memberikan interpretasi rata-rata tingkat penilaian pelaksanaan dan

kepentingan perlu dihitung skala masing-masing seperti sebagai berikut:

TingkatKepentingan Tingkat Kinerja

ST T C R SR SB B CB TB STB

5 4

—

Jawaban rata-rata

Tertinggi = 5

Terendah = 1

Interval antar kelas .(5-1) = 0,8

INTERVAL KELAS 1,00-1,79 1,80-2,59 2,6 -3,39 3,4-4,19 4,2 - 5,00 SR R T ST Keterangan :

• SR : Sangat rendah dan STB : Sangat Tidak baik

• R : Rendah dan TB : Tidak baik

•

C : Cukup dan CB : Cukup baik

• T : Tinggi dan B : Baik

• ST : Sangat Tinggi dan SB : Sangat baik

SKALA STB TB CB B SB

Dalam pembahasan hasil penelitian ini akan dilakukan analisis dan pembahasan

dari setiap variabel dan atribut-atributnya yang terdiri dari Compliance, Assurance,

Reliability, Tangibles, Empathy dan Responsiveness yang terangkum dalam tingkat

harapan (X) dan tingkat kinerja (Y) pada Bank Muamalat cabang Pierre Tendean

Jogjakarta4.2 Analisis Data

Dalam pembahasan hasil penelitian ini akan dilakukan analisis dan

pembahasan dari setiap variabel atau atribut yang terdiri dari Compliance, Assurance,

Reliability, Tangibles, Empathy dan Responsiveness. Yang selanjutnya akan

dilakukan Importance Performance Analysis untuk mengetahui variabel tingkat

harapan (X) terhadap variabel tingkat kinerja (7) dari Bank Muamalat cabang Pierre

Tendean Jogjakarta.

4.2.1. Analisis Tingkat Kepentingan (Importance)

4.2.1.1. Analisis setiap dimensi:

Tabel 4.8

Rata-rata kepentingan tiap dimensi

Dimensi

Tingkat Kepentingan (Importance)

Compliance 4,09

Assurance 4,06

Tangibles 3,96

Emphaty 3,99

Responsiveness 4,23

Rata -rata 4,09

Sumber : Data primer yang diolah, 2006

Dengan mengacu interval Tinggi - Rendahnya Tingkat Kepentingan:

1 1,8 2,6 3,4 4,2 5

Sangat Rendah

rendah

Cukup

Tinggi

Sangat Tinggi

Berdasarkan acuan tersebut maka dapat disimpulkan bahwa seluruh dimensi

pada tingkat kepentingan yang terdiri dari Compliance, Assurance, Reliability,

Tangibles, Empathy dan Responsiveness berada pada interval 4,2 sampai dengan 5

(sangat tinggi) yaitu pada dimensi Reliability dan yang berada pada interval 3,4

sampai dengan 4,2 ( tinggi) yaitu pada dimensi Compliance, Assurance, Tangibles,

Empathy dan Responsiveness.

Tabel 4.9

Penilaian Rata-rata Bobot Tingkat Kepentingan untuk Tiap Item

No Faktor

Rata-rata

Bobot

Keterangan

COMPLIANCE

1 Bank Islam seharusnya menjalankan prinsip dan hukum Islam

4,32 Sangat Tinggi

3 Bank Islam seharusnya menerapkan ketentuan layanan dan produk Islami 3,84 Tinggi

4 Bank Islam seharusnya menerapkan ketentuan bebas bunga pinjaman 4,19 Tinggi

5 Bank Islam seharusnya menerapkan ketentuan pembagian keuntungan investasi 4,12 Tinggi

ASSURANCE

6 Bank Islam seharusnya memiliki karyawan yang sopan dan bersahabat

4,23 Sangat Tinggi

7 Bank Islam seharusnya menyediakan saran-saran keuangan 3,76 tinggi

8 Interior kantor dan ruang tunggu Bank Islam seharusnya menarik 4,25 Sangat Tinggi

9 Bank Islam seharusnya menyediakan akses informasi rekening

3,99 tinggi

10

Tim manajemen Bank Islam seharusnya berpengalaman dan memiliki pengerahuan

luas 4,11

tinggi

RELIABILITY

11

Bank Islam seharusnya memberikanlayananyang menyenangkan(waktu layanan

yang cepat) 4,32

Sangat tinggi

12 Bank Islam seharusnya menyediakanproduk dan layananyang luas 4,32 Sangat tinggi

13 Bank Islam seharusnya menjamin keamanan dalam bertransaksi 4,20 Sangat tinggi

14 Waktu (jam) layanan Bank Islam seharusnya optimal

4,12 tinggi

TANGIBLES

15 Tampilan kantor dan fasilitas fisik Bank Islam seharusnyamenarik 3,80 tinggi

16 Bertransaksi di Bank Islam seharusnya cepat dan efisien 4,12 tinggi

17 Jam operasi Bank Islam seharusnya jelas 4,01 tinggi

18 Bank Islamseharusnya menyediakan sekat-sekat ataupembatas loketyangjelas 3,70 tinggi

19 Bank Islam seharusnya menyediakan layanan penarikan kas dengan hak istimewa 4,19 tinggi

EMPHATY

21 22 23 24 25 26 27 28 29 30 31 32

Nama Bank Islam seharusnya mudah dikenali

Bank Islam seharusnya menyediakan data kekayaan dan modal yang dimiliki

Bank Islam seharusnya menyediakan area parkir yang memadai

Bank Islam seharusnya menjamin kerahasiaandata nasabah Manajemen Bank Islamseharusnya meyakinkan

Bank Islam seharusnya menyediakan produk dan layanan yang menguntungkan

Bank Islam seharusnya menetapkan tariflayanan yang rendah

Bank Islam seharusnya menyediakan ketentuan konsultasi keuangan

RESPONSIVENESS

Karyawan Bank Islamseharusnya bersediamembantu konsumen

Cara karyawan Bank Islam dalam melayani konsumen seharusnya Islami

Bank Islam seharusnya menyediakan pinjaman dengan jangka waktu pelunasan yang menguntungkan

Layanan padaBank Islam seharusnya cepat danefisien

Sumber : Data Primer yang diolah

Yang berada pada interval 3,4 sampai dengan 4,19 (tinggi) yaitu:

atribut-atribut yang ditunjukkan dengan nomor: 2, 3, 4, 5, 7, 9, 10, 14, 15, 16, 17, 18, 19, 21,

22,23,24,25,26,27,28,dan31

Yang berada pada interval 4,2 sampai dengan 5 (sangat tinggi) yaitu:

atribut-atribut yang ditunjukkan dengan nomor: 1, 6, 8, 11, 12, 13, 20, 29, 30, dan 32

4,05 tinggi 3,65 Tinggi 3,98 tinggi 4,15 tinggi 4,03 tinggi 4,12 Tinggi 3,64 tinggi 4,11 tinggi 4,32 Sangat tinggi 4,32 Sangat tinggi 3,86 Tinggi 4,44 Sangat tinggi

Dari rata-rata keseluruhan atribut diperoleh nilai 4,0775 jadi dapat diketahui

tingkat kepentingan konsumen terhadap pelayanan Bank Muamalat cabang Pierre

Tendean Jogjakarta adalah tinggi dari keseluruhan atribut

4.2.2. Analisis Tingkat Kinerja (Performance) 4.2.2.1. Analisis tingkat kinerja setiap Dimensi Tabel 4.10

Rata-rata tingkat kinerja setiap dimensi

Dimensi Tingkat Kinerja ( performance)

Compliance 4,05 Assurance 3,89 Reliability 4,05 Tangibles 3,78 Emphaty 3,75 Responsiveness 4,09 Rata -rata 3,93

Sumber : Data primer yang diolah

Dengan mengacu interval Tinggi - Rendahnya Tingkat Kinerja:

1 1,8 2,6 3,4 4,2 5

Berdasarkan acuan tersebut maka dapat disimpulkan bahwa seluruh dimensi

pada tingkat kepentingan yang terdiri dari Compliance, Assurance, Reliability,

Tangibles, Empathy dan Responsiveness berada pada interval 3,4 sampai dengan 4,2

(Baik), yang berarti dimensi-dimensi tersebut memiliki tingkat kinerja (performance)

yang baik.

No

10

Tabel 4.11

Penilaian Rata-rata BobotTingkat Kinerja untuk Tiap Item

Faktor

COMPLIANCE

Bank Muamalatmenjalankan prinsipdan hukumIslam Dalam Bank Muamalattidak ada pembayaran b unga tabungan dan pinjaman

BankMuamalat menerapkan ketentuan layanan danproduk Islami BankMuamalat menerapkan ketentuan bebas bunga pinjaman BankMuamalat menerapkan ketentuan pembagian keuntungan investasi

ASSURANCE

BankMuamalat memiliki karyawan yangsopan danbersahabat BankMuamalat menyediakan saran-saran keuangan

Interior kantor dan ruang tungguBankMuamalat menarik

BankMuamalat menyediakan akses informasi rekening

Tim manajemen Bank Muamalat berpengalaman dan memiliki pengerahuan luas

Rata-rata Bobot 4,29 4,01 3,85 4,08 4,03 4,20 3,65 3,86 3,80 3,95 Keterangan Sangat Baik Baik Baik Baik Baik Sangat Baik Baik Baik Baik Baik

11 12 13 14 15 16 17 19 20 21 22 23 24 25 26 27 28 RELIABILITY

Bank Muamalat memberikan layanan yang menyenangkan (waktu layanan yang

cepat)

Bank Muamalat menyediakan produk dan layanan yang luas

Bank Muamalatmenjamin keamanan dalambertransaksi

Waktu (jam) layanan Bank Muamalat optimal

TANGIBLES

Tampilan kantordan fasilitas fisik BankMuamalat menarik

Bertransaksi di Bank Muamalat cepat danefisien

Jam operasi BankMuamalat jelas

Bank Muamalat menyediakan sekat-sekat atau pembatas loket yang jelas Bank Muamalat menyediakan layanan penarikan kas dengan hak istimewa

EMPHATY

Lokasi Bank Muamalat mudah dijangkau

Nama Bank Muamalat mudah dikenali

Bank Muamalat menyediakan data kekayaan dan modal yang dimiliki

Bank Muamalat menyediakan areaparkir yang memadai

Bank Muamalat menjamin kerahasiaandata nasabah

Manajemen Bank Muamalat meyakinkan

Bank Muamalat menyediakan produk dan layanan yang menguntungkan

Bank Muamalat menetapkan tarif layanan yang rendah

Bank Muamalat menyediakan ketentuan konsultasi keuangan

RESPONSIVENESS

29 Karyawan BankMuamalat bersedia membantu konsumen

4,17 Baik 1,06 Baik 4,05 Baik 3,95 Baik 3,95 Baik 3,89 Baik 3,91 Baik 3,41 Baik 3,76 Baik 3,71 Baik 3,78 Baik 3,42 Baik 3,48 Baik 3,93 Baik 3,95 Baik 3,91 Baik 3,86 Baik 3,73 Baik 4,12 Baik

30

31

32

Cara karyawan Bank Muamalat dalam melayani konsumen Islami

Bank Muamalat menyediakan pinjaman dengan jangka waktu pelunasan yang

menguntungkan

Layanan pada Bank Muamalatcepat dan efisien

Sumber : Data Primer yang telah diolah

4,24 Sangat Baik

3,72 Baik

4,28 Sangat Baik

Yang berada pada interval 3,4 sampai dengan 4,19 (Baik) yaitu: atribut-atribut

yang ditunjukkan dengan nomor: 2, 3, 4, 5, 7, 8, 9, 10,11, 12, 13,14, 15, 16, 17, 18,

19, 20,21, 22,23, 24, 25, 26, 27, 28, 29, dan 31Yang berada pada interval 4,2 sampai dengan 5 (sangat Baik) yaitu:

atribut-atribut yang ditunjukkan dengan nomor: 1, 6, 30, 32

Dari rata-rata keseluruhan atribut diperoleh nilai 3,782 jadi dapat diketahui

tingkat kinerja pelayanan Bank Muamalat cabang Pierre Tendean adalah tinggi dari

keseluruhan atribut.

Diagram kartesius menggambarkan posisi factor-faktor yang mempengaruhi

kepuasan pelanggan. Perhitungan awal yang dilakukan untuk penempatan

factor-faktor yang dianggap penting oleh nasabah serta tingkat kepuasan nasabah adalah

pengukuran nilai rata-rata seperti terlihat dalam tabel berikut ini:Tabel 4.12

Perhitungan Rata-rata dari Penilaian Pelaksanaan dan Penilaian Kepentingan

pada Faktor-faktor yang Mempengaruhi Kepuasan Nasabah

No

Faktor-faktor yang Mempengaruhi

Kepuasan Nasabah

4.

Compliance

Bank Muamalat seharusnya menjalankan

prinsip dan hukum Islam

Dalam Bank Muamalat seharusnya tidak

ada pembayaran bungatabungan dan pinjaman

Bank Muamalat seharusnya menerapkan

ketentuan layanan dan produk Islami

BankMuamalat seharusnya menerapkan

ketentuan bebasbungapinjaman

BankMuamalat seharusnya menerapkan

ketentuan pembagian keuntungan investasi

Assurance

Bank Muamalat seharusnya memiliki karyawanyang sopan dan bersahabat Bank Muamalat seharusnya menyediakan saran-saran keuangan

Interior kantordan ruangtungguBank Muamalat seharusnya menarik

BankMuamalat seharusnya menyediakan

Penilaian Kinerja 432 402 384 419 412 423 376 425 399 Penilaian Kepentingan 429 401 385 408 403 420 365 386 380 X 4,32 4,29 4,02 4,01 3,85 4,19 4,12 4,03 4,23 4,20 3,76 3,65 4,25 3,86 3,99 3,80

No

Faktor-faktor yang Mempengaruhi

Kepuasan Nasabah

Penilaian

Kinerja

Penilaian

Kepentingan X Y

akses informasi rekening

10.

Tim manajemen Bank Muamalat

seharusnya berpengalaman dan memiliki

pengerahuan luas

411 395 4,11 3,95

Reliability

11.

Bank Muamalat seharusnya memberikan layanan yang menyenangkan (waktu layanan yang cepat)

432 417 4,32 4,17

12.

Bank Muamalat seharusnya menyediakan

produk dan layanan yang luas 432 406 4,32 4,06

13.

Bank Muamalat seharusnya menjamin

keamanan dalam bertransaksi 420 405 4,20 4,05

14.

Waktu (jam) layanan Bank Muamalat

seharusnya optimal 412 395 4,12 3,95

Tangibles

15.

Tampilan kantor dan fasilitas fisik Bank

Muamalat seharusnya menarik 380 395 3,80 3,95

16.

Bertransaksi di Bank Muamalat

seharusnya cepat dan efisien 412 389 4,12 3,89

17.

Jam operasi Bank Muamalat seharusnya

jelas 401 391 4,01 3,91

18.

Bank Muamalat seharusnya menyediakan

No

Faktor-faktor yang Mempengaruhi

Kepuasan Nasabah Penilaian Kinerja Penilaian Kepentingan X Y 19.

Bank Muamalat seharusnya menyediakan layanan penarikan kas dengan hak

istimewa

419 376 4,19 3,76

Empathy

20.

Lokasi Bank Muamalat seharusnya mudah

dijangkau

420 371 4,20 3,71

21.

Nama Bank Muamalat seharusnya mudah

dikenali

405 378 4,05 3,78

22.

Bank Muamalat seharusnya menyediakan

data kekayaan dan modal yang dimiliki 365 342 3,65 3,42

23.

Bank Muamalat seharusnya menyediakan

area parkir yang memadai 398 348 3,98 3,48

24.

Bank Muamalat seharusnya menjamin

kerahasiaan data nasabah 415 393 4,15 3,93

25.

Manajemen Bank Muamalat seharusnya

meyakinkan 403 395 4,03 3,95

26. Bank Muamalat seharusnya menyediakan

produk dan layanan yang menguntungkan 412 391 4,12 3,91

27. Bank Muamalat seharusnya menetapkan

tarif layanan yang rendah 364 386 3,64 3,86

28. Bank Muamalat seharusnya menyediakan

No

Faktor-faktor yang Mempengaruhi

Kepuasan Nasabah Penilaian Kinerja Penilaian Kepentingan X Y Responsiveness 29.

Karyawan Bank Muamalat seharusnya

bersedia membantu konsumen 432 412 4,32 4,12

30.

Cara karyawan Bank Muamalat dalam

melayani konsumen seharusnya Islami 432 424 4,32 4,24

31.

Bank Muamalat seharusnya menyediakan pinjamandenganjangka waktupelunasan

yang menguntungkan

386 372 3,86 3,72

32.

Layanan pada Bank Muamalat seharusnya

cepat dan efisien 444 428 4,44 4,28

Jumlah 4,0775 3,782

Diagram Cartesius Hasil Rata-Rata Terhadap Dimensi Compliance 5 4 3 H 2 1 0 Compliance ~i i i r~ i i i 0 0. 1 1. 2 2. 3 3. 4 4. 5 5 5 5 5 5 ♦TP • Compliance

Diagram Cartesius Hasil Rata-Rata Terhadap Dimensi Assurance

5 -, 4.5 -4 3.5 3 >• 2.52 -1.5 1 0.5 0 Assurance t 1 1 1 r — i i 0 0. 1 1. 2 2. 3 3. 4 4. 5 5 5 5 5 5 ♦TP • ASSURANCE

Diagram Cartesius Hasil Rata-Rata Terhadap Dimensi Reliability > 5 4.5-| 4 3.5-1 3 2.5 2 1.5 1 0.5 0 Reliability 0 0. 1 1. 2 2. 3 3. 4 4. 5 5 5 5 5 5 ♦TP • RELIABILITY

Diagram Cartesius Hasil Rata-Rata Terhadap Dimensi Tangibles

5 4.5 44 3.5 3 > 2.5 2 1.5 1 0.5-| 0 Tangibles -i 1 1 1 r t — i — i — i 0 0. 1 1. 2 2. 3 3. 4 4. 5 5 5 5 5 5 ♦TP • TANGIBLES

Diagram Cartesius Hasil Rata-Rata Terhadap Dimensi Empathy 5 4.5 4 3.5 3 > 2.5 2 1.5 1 0.5 -| 0 Empathy ~i i i r~ i i r~ ♦TP • EMPHATY 0 0. 1 1. 2 2. 3 3. 4 4. 5 5 5 5 5 5

Diagram Cartesius Hasil Rata-Rata Terhadap Dimensi Responsiveness

5 4.5 4 3.5 3 > 2.5 2 1.5 1 -0.5 0 Responsiveness -i 1 — i 1 — i — i r 0 0. 1 1. 2 2. 3 3. 4 4. 5 5 5 5 5 5 ♦TP • RESPONSIVENE SS

Diagram Cartesius Hasil Rata-Rata Harapan Konsumen terhadap Kualitas

Pelayanan Yang Diberikan Oleh Bank Muamalat Cabang Yogyakarta

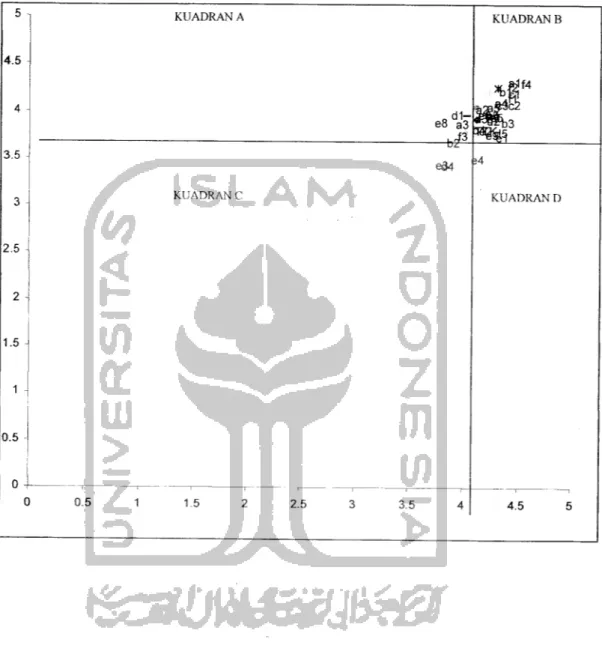

KUADRAN A 4.5 3.5 -J 3 - KUADRAN C KUADRAN D 2.5 1.5 -0.5 0 4-0.5 1.5 2.5 3.5 4.5

Berdasarkan diagram kartesius diatas tentang analisis kepuasan konsumen

terhadap kualitas pelayanan yang diberikan oleh bank Muamalat apakah

mempengaruhi konsumen yang tertera pada diagram di atas, dapat ditentukan Tingkat

Kesesuaian masing-masing atribut pemuas melalui rumus :

TKi = —xl00% Yi

Keterangan :

Tki = Tingkat Kesesuaian Responden i = Atribut jasa

Xi = Skor Penilaian kinerja perusahaan Yi = Skor penilaian harapan konsumen

Dari rumus diatas 32 atributpemuas dapat diprosentasekan melalui uraian berikut : 1. Kuadran A

Menunjukkan faktor-faktor yang dianggap mempengaruhi kepuasan pelanggan,

termasuk unsur-unsur jasa yang dianggap sangat penting namun manajemen belum

melaksanakannya sesuaidengan keinginan pelanggan, sehingga mengecewakan/ tidak

puas.. Atribut yang masuk dalam kuadranA yaitu :

• a 3, Bank Muamalat telah menetapkan ketentuan layanan dan produk

Islami, memiliki tingkat kesesuaian = 99,7 %

• d 1, Tampilan kantor dan fasilitas fisik bank muamalat menarik,

memiliki tingkat kesesuaian = 96,2 %

• e 8, Bank Muamalat menerapkan tarif layanan yang rendah, memiliki

• f 3, Bank Muamalat menyediakan pinjaman dengan jangka waktu pelunasan yang menguntungkan, memiliki tingkat kesesuaian = 100 % 2. Kuadran B

Menunjukkan unsur jasa pokok yang telah berhasil dilaksanakn perusahaan.Untuk itu

wajib dipertahankan, dianggap sangat penting dan sangat memuaskan. Atribut yang

masuk dalam kuadran B yaitu :

• a 1, Bank Muamalat menjalankan prinsip dan hukum Islam , memiliki

tingkat kesesuaian = 100 %

• a 2, Bank Muamalat tidak menggunakan pembayaran bunga tabungan

dan pinjaman., memiliki tingkat kesesuaian = 100 %

• a 4, Bank Muamalat menetapkan ketentuan bebas bunga pinjaman,

memiliki tingkat kesesuaian = 102 %

• a 5, Bank Muamalat menetapkan ketentuan pembagian keuntungan investasi, memiliki tingkat kesesuaian = 102%

• b 1, Bank Muamamalat memiliki karyawan yang sopan dan

bersahabat, memiliki tingkat kesesuaian = 100 %

• b 3, Interior kantor dan ruang tunggu bank Muamalatmenarik,

memiliki tingkat kesesuaian =110%

• b 4,Bank Muamalat menyediakan akses informasi rekening, memiliki

tingkat kesesuaian = 105 %

• b 5, Tim manajemen bank Muamalat berpengalaman dan memiliki

• c 1, Bank Muamalat memberikan layanan yang menyenangkan,

memiliki tingkat kesesuaian =103 %

• c 2, Bank Muamalat menyediakan produk dan layanan yang luas,

memiliki tingkat kesesuaian = 106 %

• c 3, Bank Muamalat menjamin keamanan dalam bertransaksi,

memiliki tingkat kesesuaian = 103 %

• c 4, Waktu Gam ) layanan bank Muamalat optimal, memiliki tingkat

kesesuaian =104 %

•

d 2, Bertransaksi di bank Muamalat cepat dan efisien, memiliki tingkat

kesesuaian = 105 %

•

d 3, Jam beroperasi di bank Muamalat jelas, memiliki tingkat

kesesuaian = 102 %

•

d 5, Bank muamalat menyediakan layanan penarikan dengan hak

istimewa, memiliki tingkat kesesuaian = 105 %

•

el, Lokasi bank Muamalat mudah di jangkau, memiliki tingkat

kesesuaian = 103 %

•

e 2, Nama bank Muamalat mudah dikenali, memiliki tingkat

kesesuaian = 109 %

• e 5, Bank Muamalat menjamin kerahasiaan data nasabah, memiliki

• e 6, Manajemen bank Muamalat meyakinkan, memiliki tingkat

kesesuaian = 101 %

• e 7, Bank Muamalat menyediakan produk dan layanan yang

menguntungkan, memiliki tingkat kesesuaian = 105 %

• e 9, Bank Muamalat menyediakan ketentuan konsultasi keuangan,

memiliki tingkat kesesuaian = 109 %

• f 1, Karyawan bank Muamalat bersedia membantu konsumen,

memiliki tingkat kesesuaian = 101 %

• f 2, Cara karyawan bank Muamalat melayani konsumen secara

Islami, memiliki tingkat kesesuaian = 101 %

•

f 4, Layanan bank Muamalat cepat dan efisien, memiliki tingkat

kesesuaian = 103 %

3. Kuadran C

Menunjukkan beberapa faktor-faktor yang kurang penting pengaruhnya bagi

pelanggan, pelaksanaannya oleh perusahaan biasa-biasa aja. Dianggap kurang penting

dan kurang memuaskan.. Atribut yang masuk dalam kuadran C yaitu :

• b 2, Bank Muamalat menyediakan saran-saran keuangan, memiliki

tingkat kesesuaian = 103 %

•

d 4, Bank Muamalat menyediakan sekat-sekat atau pembatas loket

• e 3, Bank Muamalat menyediakan data kekayaan dan modal yang

dimiliki, memiliki tingkatkesesuaian = 106 %

• e 4, Bank Muamalat menyediakan area parker yang memadai,

memiliki tingkat kesesuaian =110%

4. Kuadran D

Menunjukkan faktor yang mempengaruhi pelanggan kurang penting, tetapi

pelaksanaannya berlebihan. Dianggap kurang penting tetapi sangat memuaskan..

Tetapi dari hasil penelitian yang dilakukan oleh peneliti tidak adasatu pun atribut

yang masuk ke dalam kuadran D. Berarati tidak ada factor-faktor yang menurut

pelanggan kurang penting dan pelaksanaannya berlebihan.

Berdasarkan hasil analisis data yang telah dilakukan, dapat ditentukan hasil

sebagai berikut :

1. Dari hasil penelitian kepuasan konsumen terhadap beberapa atribut kualitas

pelayanan pada bank Muamalat menunjukkan bahwa konsumen masih merasa

kurang puas. Hal ini ditunjukkan dengan nilai rasio yang dicapai pada beberapa

atribut kualitas pelayanan kurang dari 100 % atau dengan indikasi Tingkat

Kesesuaian lebih kecil daril (TK <1) yang berarti tingkat kepentingan lebih besar

dari kinerja Walaupun Tingkat Kesesuaian masing-masing atribut hampir

konsumen sudah merasa puas terhdap kualitas pelayanan yang diberikan oleh bank

Muamalat cabang Jogjakarta.

2. Berdasarkan 6 dimensi kualitas pelayanan, atribut-atribut yang kurang memuaskan

konsumen antara lain:A. Dimensi Compliance :

• a 3, Penetapan ketentuan layanan dan produk Islami

B. Dimensi Tangibles :

• d 1, Tampilan kantor dan fasilitas fisik bank Muamalat C. Dimensi Empati: