PENGARUH RETURN ON INVESTMENT (ROI) TERHADAP

RETURN SAHAM PADA PT. FASTFOOD INDONESIA TBK

(KFC) 2010-2014

OLEH :

ARIS BUDIANTO

PROGRAM STUDI MAGISTER AKUNTANSI FAKULTAS PASJA

SAJARNA SEKOLAH TINGGI ILMU EKONOMI YAYASAN

ADMINITRASI INDONESIA

2016

Pengaruh

Return On Investment

(ROI)Terhadap

Return Saham

Pada PT. Fastfood Indonesia Tbk (KFC)

Aris Budianto STIE YAI Jakarta

Abstract

There have been many investors who invest funds in certain companies. The purposeof the investment is to obtain the expected stock return. Investors, in investing certainly needs to look at whether the company will be turned into investment activity to perform well or not, because only companies that have good performance that can provide the expected stock return.

This study aims to determine how much the Return On Investment and Stock Return of PT. Fastfood Indonesia Tbk (KFC) from 2010-2014. Furthermore, this study tested whether Return On Investment (ROI) affect the company's stock return.

The results of this study show that: (1) How much ROI and stock return of PT. Fastfood Indonesia Tbk (KFC) year 2010-2014. (2) Return On Investment have a fairly strong relationship towards stock return of PT. Fastfood Indonesia Tbk (KFC). (3) Return On Investment influence stock return of 11,5%. The remaining 88,5% is contributed by other factors which influence stock return. (4) There is no significant effect between Return On Investment to stock return.

Keywords : Return On Investment (ROI) and Stock Return

1.PENDAHULUAN

Tujuan utama perusahaan adalah untuk memaksimalkan kemakmuran bagi pemegang sahamnya. Salah satu cara untuk

Perusahaan yang berorientasi pada profit selalu memiliki tujuan jangka pendek dan tujuan jangka panjang. Tujuan jangka pendek pada umumnya adalah untuk mendapatkan keuntungan maksimum bagi perusahaan, sedangkan tujuan jangka panjang adalah untuk mampu bertahan dan memelihara kelangsungan hidup perusahaan. Tingkat kemampuan perusahaan dalam memenuhi tujuan jangka panjang dan jangka pendeknya akan memberikan gambaran atas tingkat prestasi dan kinerja yang telah dicapai perusahaan selama kurun waktu tersebut.

Analisis Return On Investment (ROI) dalamanalisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh (komprehensif). ROI itu sendiri adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya dalam menghasilkan keuntungan.

Return On Investment (ROI) menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini,

akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang menghubungkankeuntungan yang diperoleh dari operasi perusahaan(net operating income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (net operating assets).

Dalam hal investasi,return saham merupakan tujuan utama seorang investor dalam berinvestasi yaitu untuk mendapatkan keuntungan dari investasinya tersebut. Investor yang melakukan investasi dalam bentuk saham akan selalu memperhitungkan hasil atas Return yang diperolehnya. Investor tersebut akan memperoleh dua bentuk hasil dari investasi saham yang berupa dividen dan capital gain.

dengan membeli saham perusahaan dengan harapan untuk mendapatkan kembalian investasi yang sesuai dengan apa yang telah diinvestasikannya. hasilnya.Setiap investasi, baik jangka pendek maupun jangka panjang mempunyai tujuan utama yaitu memperoleh keuntungan yang disebut return, baik secara langsung maupun tidak langsung.

Jika perusahaan memperoleh laba yang tinggi maka tingkat Return On Investment (ROI) yang dihasilkan perusahaan pun akan tinggi sehingga banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi.

PT. Fastfood Indonesia Tbk ( KFC ) yang merupakan salah satu perusahaan terbesar di Indonesia yang telah go public

dan memperdagangkan sahamnya di Bursa Efek Indonesia (BEI). Sehingga perusahaan tersebut wajib menerbitkan laporan keuangan pada tiap akhir periode akuntansi sebagai bentuk pertanggung jawaban kepada masyarakat, khususnya investor dan calon investor.

2. LANDASAN TEORI & HIPOTESIS 2.1 Return On Investment (ROI)

Menurut Sutrisno (2007:223) Return on Investment merupakan kemampuan yang akan digunakan untuk menutup investasi membandingkan laba setelah pajak dengan total aktiva.

dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.

Analisa ROI ini sudah merupakan tehnik yang lazim digunakan oleh pemimpin perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. ROI juga dapat dilihat dengan mengkombinasikan dua faktor, yaitu:

1) Turnover dari operating assets (Tingkat perputaran aktiva yang digunakan untuk operasi, yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu).

2) Profit Margin, yaitu keuntungan operasi yang dinyatakan dalam prosentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualan.

mempertinggi ROI dengan memperbesar profit margin adalah bersangkutan dengan usaha untuk mempertinggi efisiensi disektor

produksi, penjualan dan administrasi. Usaha mempertinggi ROI dengan memperbesar assets turn over adalah kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap.

Menurut Horne (2005:224) menjelaskan bahwa tingkat aktiva lancar yang lebih besar dapat dengan mudah membuat perusahaan merealisasikan pengembalian atas investasinya atau ROI yang rendah.Tetapi perusahaan dengan jumlah aktiva lancar yang terlalu sedikit dapat mengalami kekurangan dan kesulitan dalam mempertahankan operasi lancar.

Kelebihan Return On Investment (ROI) menurut Abdullah (2005:58-59) adalah:

1) Selain ROI sebagai alat kontrol juga berguna untuk keperluan perencanaa, misalnya ROI dapat digunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan ekspansi. Perusahaan dapat mengestimasi ROI melalui investasi pada aktiva tetap.

dalam berbagai produk yang dihasilkan oleh perusahaan sehingga dapat dihitung profitabilitas masing-masing produk.

3) Kegunaan ROI yang paling prinsip berkaitan dengan efisiensi penggunaan modal, efisiensi produk dan efisiensi penjualan.Hal ini dapat dicapai apabila perusahaan telah melaksanakan praktek akuntasi secara benar dalam artian mematuhi sistem dan prinsip-prinsip akuntasi yang ada. Apabila suatu perusahaan pada periode tertentu telah mencapai perputaran aktiva operasi (operating assets turnover) sesuai standart/target yang telah ditetapkan akan tetapi ROI yang dicapai masih dibawah standart, maka pihak manajemen perusahaan hendaknya lebih mencurahkan perhatian pada usaha peningkatan efisiensi sektor produksi dan penjualan.

Kelemahan Return on Investment (ROI) menurut Abdullah (2005:59) adalah sebagai berikut:

1) Sulit membandingkan rate of return suatu perusahaan dengan perusahaan lain karena perbedaan praktek akuntansi antar perusahaan.

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham (Tandelilin, 2007 : 18). Wujud saham yaitu selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut.Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan dalam perusahaan.

Jadi, saham adalah surat berharga yang diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT), dimana saham tersebut menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.

Saham merupakan salah satu sekuritas yang cukup populer diperjualbelikan di pasar modal.Saham dapat dibedakan menjadi saham biasa dan saham preferen. Dibandingkan dengan surat

ROI=Laba setelah pajak

berharga lainnya, saham memiliki risiko tidak dilakukan perpanjangan atau masalah lainnya, seperti terjadinya likuidasi pada perusahaan.

Hasil dari return saham bisa berupa keuntungan atau kerugian. Sebab, seperti yang telah dijelaskan, bahwa dalam bisnis investasi saham ini seorang investor selalu dihadaptkan pada risiko risiko yang tidak terduga. Bisa saja di awal saat ia membeli saham dari broker, kondisi perusahaan yang mencetak lembar saham tersebut memang mengandalkan keberuntungan, meskipun ada cara-cara teknis yang dapat digunakan oleh investor untuk mendapatkan hasil yang terbaik.Bisa jadi satu bulan kemudian harga saham di perusahaan tersebut merosot jatuh ke bawah. Dan akhirnya return saham yang diterima bukan berupa profit, namun malah kerugian yang banyak.

Pada penelitian ini perhitungan Return yang digunakan adalah perhitungan Return realisasi yang menggunakan capital gain dengan mengabaikan kebijakan dividen.

dan signifikan antara Return On Invesment

terhadap Return Saham pada Perusahaan PT. Fastfood Indonesia Tbk (KFC) Jakarta.

Ha = Terdapat pengaruh yang positif dan

signifikan antara Return On Invesment terhadap Return Saham pada Perusahaan PT. Fastfood Indonesia Tbk (KFC) Jakarta.

3. METODE PENELITIAN

Pada penelitian ini yang menjadi objek penelitian adalah PT. Fastfood Indonesia Tbk (KFC), dengan variabel yang digunakan dalam analisis ini adalah Return On Investment (ROI) yang mempengaruhi return saham.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif.Dimana metode ini adalah metode yang mengemukakan keadaan perusahaan berdasarkan fakta-fakta yang ada, mengumpulkan data, kemudian data yang diperoleh diolah dan dianalisis sehingga memperoleh gambaran secara sistematik dan dapat ditarik kesimpulan.Penelitian ini menggunakan SPSS versi 17.0 dengan perhitungan statistic korelasi, determinasi,

linear sederhana dan pengujian dilakukan dengan uji t dengan tingkat signifikansi 5%.

Data yang digunakan dalam penelitian iniadalah data sekunder, yaitu data historis yang diperoleh secara tidak langsung dan berhubungan dengan obyek penelitian yaitu, laporan keuangan PT. Fastfood Indonesia Tbk periode 2010-2014, data harga saham penutupan PT. Fastfood Indonesia Tbk periode 2010-2014, dan suku Bunga Sertifikat Bank Indonesia (SBI) dari tahun 2010-2014.

Metode analisis data yang digunakan dalam penelitian ini yaitu metode analisis data kuantitatif.Alat analisis yang digunakan dalam penelitian ini menggunakan regresi linear sederhana.Teknik regresi linear sederhana digunakan untuk mengetahui hubungan fungsional antara variabel dependen dengan variabel independen. Rumus dari regresi linier sebagai berikut:

Dimana :

Y = Return Saham

a = Konstanta, adalah nilai variabel Y pada saat X1 = 0

b = Koefisien regresi ROI x = ROI

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Return On Investment (ROI)

ROI atau Return on Investment adalah laba atas investasi yang merupakan rasio uang yang diperoleh atau hilang pada suatu investasi.

Nilai ROI relatif terhadap uang yang diinvestasikan dan umumnya dinyatakan dalam bentuk prosentase bukan sistem desimal.

Perhitungan ROI wajib diterapkan dalam bisnis. Penghitungan juga dapat menetapkan jumlah penerimaan dari investasi berupa uang ataupun sumber lainnya

ROI juga dikenal sebagai tingkat laba (rate of profit) atau hasil suatu investasi pada saat ini, masa lampau atau prediksi di masa mendatang.

ROI tidak mengindikasikan berapa lama investasi dikelola.Namun demikian, ROI sering dinyatakan dalam satuan tahunan fiskal atau penanggalan.

Alasan Menggunakan Return On Investment (ROI), dalam kerangka dasar penyusunan dan penyajian laporan keuangan pada Standar Akuntansi Keuangan paragraf 69 yang menyatakan bahwa Penghasilan digunakan untuk menghasilkan laba”, Maka dapat disimpulkan bahwa tingkat pengembalian investasi (ROI) biasanya digunakan sebagai dasar dari keputusan investasi keuangan. Investor dapat melihat investasi yang potensial dengan membandingkan antara keuntungan dan kerugian investasi.

Kegunaan Return On Investment (ROI) dapat dikemukakan sebagai berikut: 1. Sebagai salah satu kegunaannya yang

parsial ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik maka manajemen dengan menggunakan teknik analisis Return On Investment (ROI)

efisiensipenggunaan modal yang bekerja, efisiensi produksi dan efesiensi dibagian penjualan.

2. Apabila perusahaan mempunyai data industri sehingga dapat diperoleh rasio industri, maka dengan analisis Return On Investment (ROI) ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahuiapakah perusahaannya berada dibawah, sama atau diatas rata- ratanya. 3. Analisis Return On Investment (ROI) pun

dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan.

4. Return On Investment (ROI) selain berguna untuk keperluan kontrol, juga berguna untuk keperluan perencanaan. Misalnya Return On Investment (ROI) dapat digunakan sebagai dasar untuk pengambilan keputusan kalau perusahaan akan mengadakan expansi.

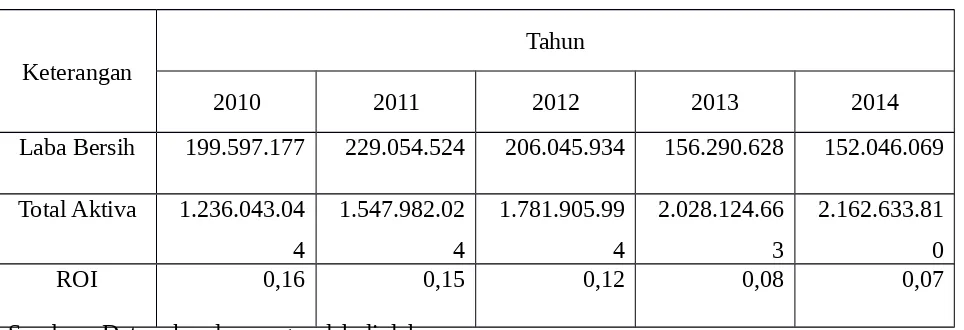

Untuk menghitung Return On Investment (ROI) masing-masing perusahaan adalah dengan membagi laba bersih perusahaan dengan total aktiva perusahaan.

Tabel 1 : Nilai Return On Investment tahun 2010-2014

Keterangan

Tahun

2010 2011 2012 2013 2014

Laba Bersih 199.597.177 229.054.524 206.045.934 156.290.628 152.046.069

Total Aktiva 1.236.043.04

ROI 0,16 0,15 0,12 0,08 0,07

Sumber : Data sekunder yang sudah diolah

Berdasarkan tabel 1 dapat diketahui bahwa Return On Investment PT. Fastfood Indonesia Tbk (KFC) mengalami penurunan selama tahun 2010-2014.

4.2 Analisis Return Saham

Return saham yang dihitung adalah returnsaham per bulan. Dalam menghitung return saham, data yang diperlukan adalah harga saham bulan bersangkutan dengan harga saham bulan sebelumnya. harga saham per bulan diambil harga penutupan pada hari terakhir bulan bersangkutan.

Nilai Return Saham PT. Fastfood Indonesia Tbk (KFC) tahun 2010-2014 ditampilkan pada tabel 2.

Tabel 2 : Return Saham tahun 2010-2014

Tahun Return Saham

Sumber : Data sekunder yang sudah diolah

Berdasarkan tabel 2 dapat diketahui bahwa nilai return saham pada PT. Fastfood Indonesia Tbk (KFC) terkecil adalah tahun 2012 sebesar 2,60%. Sedangkan nilai return saham terbesar adalah tahun 2014 sebesar 10,52%.

4.3 Pengaruh Return On Investment (ROI) terhadap Return Saham

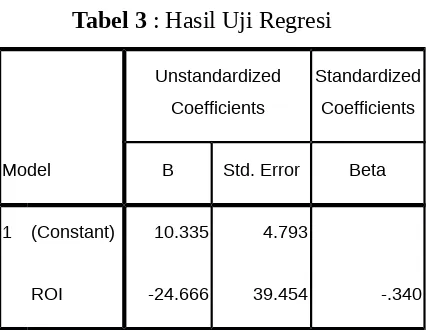

return saham yang bertujuan untuk menguji hipotesis yang diajukan penulis. Hasil uji regresi linear ditampilkan pada tabel 3.

Tabel 3 : Hasil Uji Regresi

Model

Sumber : Data Sekunder yang sudah diolah

Berdasarkan tabel 3 dapat diketahui bahwa model regresi linear adalah sebagai berikut:

Y = 10,335 - 24,666X

Hasil regresi linear diatas dapat disimpulkan sebagai berikut :

a. Konstanta sebesar 10,335. Hal ini menyatakan bahwa Return On Investment

(ROI) bernilai 0, maka return saham bernilai 10,335.

b. Koefisien regresi variabel Return On

Investment (ROI) bernilai negatif, yaitu

sebesar -24,666. Hal ini menyatakan bahwa setiap peningkatan Return On Investment

(ROI) sebesar 1% maka return saham akan turun sebesar -24,666.

4.4 Pengujian Hipotesis

Koefisien determinasi digunakan untuk mengetahui seberapa besar kontribusi pengaruh variabel bebas terhadap variabel terikat.Nilai koefisien determinasi (R2) ditampilkan pada tabel 4.

Tabel 4 : Hasil Uji Koefesien determinasi

Mode

Sumber : Data Sekunder yang sudah diolah

Berdasarkan tabel 4 diketahui bahwa koefisien R Square adalah sebesar 0,115. Hal ini menunjukkan bahwa pengaruh dari variabel independen (Return On Investment) terhadap variabel dependen sebesar 11,5%. Sisanya sebesar 88,5% merupakan kontribusi faktor-faktor lain yang mempengaruhi variabel dependen.

Tabel 5: Hasil Uji F

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 3.967 1 3.967 .391 .576a

Residual 30.447 3 10.149

Total 34.414 4

Sumber : Data Sekunder yang sudah diolah

Berdasarkan tabel 5 dapat diketahui bahwa nilai signifikansi yang didapat adalah 0,576. Nilai 0,576 lebih besar dari tingkat signifikansi yang dipilih yaitu 0,05, maka keputusannya H0 diterima, artinya tidak

terdapat pengaruh yang signifikan secara simultan antara Return On Investment

terhadap Return saham.

Hal tersebut juga dapat terlihat dari perbandingan Fhitung dan Ftabel.Nilai Fhitung yaitu sebesar 0,391. Nilai F tabel yang didapat yaitu sebesar 19,00. Berdasarkan data tersebut, dapat disimpulkan bahwa Fhitung 0,391< Ftabel 19,00, artinya H0 tidak diterima.

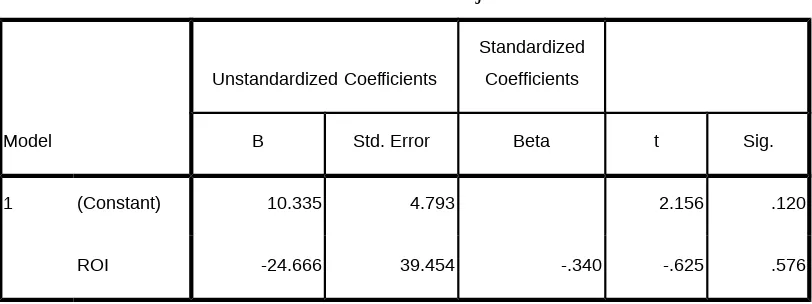

Uji t bertujuan untuk mengetahui apakah pengaruh variabel Xterhadap variabel Y. Hasil uji t ditampilkan pada tabel 6.

Tabel 6: Hasil Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) 10.335 4.793 2.156 .120

ROI -24.666 39.454 -.340 -.625 .576

Sumber: Data sekunder yang sudah diolah

Berdasarkan tabel 6 dapat diketahui bahwa nilai signifikansi untuk variabel Return On Investment adalah sebesar 0,576. Nilai tersebut lebih besar dari tingkat signifikansi yang dipilih yaitu 0,05.artinya

tidak terdapat pengaruh yang signifikan antara Return On Investment (ROI) terhadap Return Saham perusahaan. Hal tersebut juga dapat dilihat dari perbandingan thitung dan

Berdasarkan tabel 6, nilai thitung untuk

variabel Return On Investment adalah sebesar -0,625. Sedangkan nilai ttabel yang

didapat adalah sebesar 2,353.

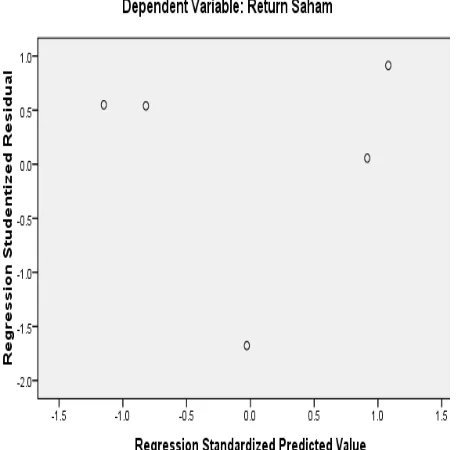

Uji normalitas data bertujuan untuk mengetahui apakah variabel independent yaitu Return On Investment (ROI) dan variabel dependen yaitu Return Saham keduanya berdistribusi normal atau tidak.

Untuk menganalisis normalitas data digunakan normal Probability Plot, yaitu deteksi dengan melihat penyebaran data (titik) pada sumbu diagonal grafik.

Dengan menggunakan SPSS versi 17.0, maka didapat gambar hasil uji normalitas dari Return On Investment (X) terhadap Return Saham (Y):

Dari grafik Normal P-P Plot (Normalitas) terlihat bahwa sebaran data

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal tersebut, hal ini menunjukkan bahwa data yang digunakan sebagai bahan penelitian ini memiliki data berdistribusi normal.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian yang di peroleh maka dapat diambil kesimpulan sebagai berikut:

1. Nilai Return On Investment dan Return Saham perusahaan.

Berdasarkan hasil penelitian, didapat besarnya nilai Return On Investment (ROI) dan Return Saham perusahaan selama 2010-2014 pada tabel 7.

Tabel 7: ROI & Return Saham 2010-2014

Sumber : data sekunder yang sudah diolah

Berdasarkan tabel 7 dapat disimpulkan bahwa:

a. Nilai Return On Investment PT. Fastfood Indonesia Tbk (KFC) mengalami fluktuasi selama tahun 2010-2014. Return On Investment PT. Fastfood Indonesia Tbk (KFC) ditahun 2010 terbesar dengan nilai 0,16%. Ini berarti PT. Fastfood Indonesia Tbk lebih optimal dalam menggunakan aktiva perusahaan untuk mendapatkan laba operasi dibandingkan tahun-tahun sesudahnya.

b. Nilai Return Saham juga mengalami kenaikan dan penurunan setiap tahunnya. Nilai Return Saham PT. Fastfood Indonesia Tbk terkecil adalah tahun 2012 sebesar 0,12%. Return saham ini menjelaskan bahwa investasi pada saham

perusahaan akan mendapatkan

keuntungan yang sangat kecil atau bahkan tidak menguntungkan.

2. Pengaruh Return On Investment terhadap Return Saham perusahaan.

Tahun ROI Return Saham

2010 0,16% 7,69%

2011 0,15% 8,15%

2012 0,12% 2,60%

2013 0,08% 8,41%

Berdasarkan hasil pengujian hipotesis dapat disimpulkan bahwa:

a. Return On Investment mempunyai hubungan yang cukup kuat terhadap Return saham PT. Fastfood Indonesia tbk (KFC).

b. Return On Investment berpengaruh terhadap Return saham terbesar 11,5%. Sisanya sebesar 88,5% merupakan kontributor faktor-faktor lain yang mempengaruhi Return saham.

c. Terdapat pengaruh yang tidak signifikan antara Return On Investment terhadap Return saham perusahaan.

5.2 Saran

1. Bagi investor yang tertarik untuk

berinvestasi disarankan untuk

menanamkan sahamnya di PT. Fastfood Indonesia Tbk (KFC), karena akan memberikan tingkat pengembalian investasi yang menguntungkan dilihat dari nilai Return On Investment (ROI) dan Return saham PT. Fastfood Indonesia Tbk (KFC) yang meningkat pada tahun 2014.

2. Bagi peneliti yang tertarik untuk meneliti lebih lanjut disarankan untuk menambahkan variabelindependen lainnya, karena terdapat kemungkinan

bahwa variabel independen lainnya yang tidak dimasukkan dalam penelitian ini berpengaruh terhadap Return saham.

DAFTAR PUSTAKA

1. Abdullah, Faisal, "Dasar-dasar Manajeman Keuangan", UMM Press, Malang, 2005.

2. Edisi 12, Buku 1 Penerjemah Dewi Fitriasari dan Denny Arnos Kwary, Penerbit: Salemba Empat, Jakarta, 2009.

3. Hartono, Jogiyanto 2003, Teori Portofolio dan Analisis Investasi, Yogyakarta: BPFE UGM.

4. Martono dan Agus Harjito. 2005. Manajemen Keuangan. Penerbit Ekonisia: Yogyakarta.

5. Munawir 2007, Analisis Laporan Keuangan, Yogyakarta : Liberty.

7. Tandelilin, Eduardus 2007, Analisis Investasi dan Manajemen Portofolio Edisi 1, Yogyakarta : BPFE.

8. Van Horne, C James and Wachowice,

“Fundamentals Of Financial