BAB II

TINJAUAN PUSTAKA

2.1. Nilai Perusahaan

Meningkatkan nilai perusahaan adalah tujuan dari setiap perusahaan, karena semakin tinggi nilai perusahaan maka akan diikuti pula oleh tingginya kemakmuran pemegang saham. Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut.

Menurut Fama (1978) nilai perusahaan akan tercermin dari harga sahamnya. harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi.Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan. Harga saham juga dapat sebagai indikator keberhasilan manajemen dalam mengelola aktiva perusahaan, sedangkan nilai perusahaan publik ditentukan oleh pasar saham. Semakin tinggi harga saham, maka nilai perusahaan dan kemakmuran pemegang saham juga akan meningkat.

mengenai penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa depan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan. Dengan memasukkan seluruh aset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham namun juga untuk kreditur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan oleh kreditur (Sukamulja, 2004).

Tobins Q atau biasa disebut dengan Q ratio atau Q Teori diperkenalkan pertama kali oleh James Tobins pada tahun 1969.Tobin’s Q merupakan suatu rasio yang menawarkan penjelasan nilai dari suatu perusahaan di pasar dimana nilai pasar suatu perusahaan seharusnya sama dengan biaya ganti aktivanya. Jika nilai Tobins Q perusahaan lebih dari satu, berarti nilai pasar suatu perusahaan tersebut lebih besar dari pada aktiva perusahaan yang tercatat.Oleh karena itu, pasar akan menilai baik perusahaan yang memiliki tobin’s Q yang tinggi. Sebaiknya jika nilai Tobins Q kurang dari satu mengindikasikan bahwa biaya ganti aktiva lebih besar dari pada nilai pasar perusahaan sehingga pasar akan menilai kurang perusahaan tersebut.

semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004).

2.1.1 Signalling Theory

Menurut Brigham dan Houston (2001) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa informasi yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

investor dankreditor untuk membuat keputusan investasi, kredit dan keputusan sejenis.

Signalling theory menyatakan pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan Hasnawati (2005). Peningkatan hutang diartikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar .

2.2. Pergantian Manajemen

Pergantian manajemen disebabkan karena keputusan rapat umum pemegang saham untuk pihak manajemen berhenti karena kemampuan sendiri sehingga pemegang saham harus mengganti manajemen yang baru yaitu direktur utama atau CEO (chief executive officer). Adanya CEO yang baru memungkinkan akan menyebabkan adanya perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP (Damayanti dan Suidarma, 2008).

manajemen disertai dengan adanya refrensi tersendiri tentang auditor yang akan digunakannya, maka pergantian KAP dapat terjadi dalam perusahaan. Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya.

Untuk mendukung kinerja manajemen diperlukan auditor yang mempunyai integritas dan profesionalisme yang tinggi, sehingga mampu dengan cepat dan tepat memyelesaikan masalah yang terjadi. Jika auditor tidak mampu mengerjakan tugas yang telah diberikan, maka perusahaan akan menggantinya. Maka dapat disimpulkan bahwa dengan pergantian manajemen akan memungkinkan adanya pergantian auditor yang mampu mendukung kinerja dan kebijakan yang berlaku pada suatu perusahaan.

2.3. Keputusan Investasi

ini akan tercermin pada sisi aktiva dalam neraca perusahaan.

Beberapa studi yang dilakukan dalam hubungannya dengan keputusan investasi antara lain Myers (1977) yang memperkenalkan Investment Opportunities Set (IOS). IOS memberi petunjuk yang lebih luas dimana nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang. Jadi prospek perusahaan dapat ditaksir dari investmentoppurtunity set (IOS), yang didifinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi dimasa yang akan datang dengan net present value positif (Gaver dan Gaver, 1993).

Menurut Afzal (2012) terdapat 2 pengertian mengenai IOS. Satu pendapat mengatakan bahwa IOS merupakan keputusan investasi yang dilakukan perusahaan untuk menghasilkan nilai, di lain pihak didefenisikan sebagai nilai perusahaan yang nilainya di proksi melalui IOS. IOS tidak dapat diobservasi secara langsung (laten), sehingga dalam perhitungannya menggunakan proksi. Investment Opportunities Set (IOS) merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen dimasa yang akan datang, dimana pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang besar. IOS juga didefenisikan sebagai kombinasi antara aktiva yang dimiliki (Assets in place) dan pilihan investasi di masa yang akan datang dengan net present value positif.

investasi di masa depan tidak hanya pada projek-projek yang didanai dari kegiatan riset dan pengembangan, namun juga kemampuan untuk mengeskploitasi kesemaptan untuk memperoleh keuntungan.

2.4. Komite Audit

Menurut Komite Nasional Kebijakan Governance (2006), komite audit adalah suatu komite yang beranggotakan satu atau lebih anggota dewan komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit.

Menurut Tugiman (1995) pengertian komite audit adalah sebagai berikut:

“Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.”

maupun pelaporannya dan bertanggungjawab langsung kepada komisaris atau dewan pengawas. Hal tersebut senada dengan Keputusan Ketua Bapepam Nomor: Kep-41/PM/2003 yang menyatakan bahwa Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya.

2.4.1. Sifat dan pembentukkan Komite Audit

Komite audit dibentuk oleh dewan komisaris/dewan pengawas, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. komite audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggungjawab langsung kepada komisaris. Lebih jelas Undang-Undang Republik Indonesia No.19 Tahun 2003 Tentang Badan Usaha Milik Negara (BUMN), dan Keputusan Ketua Bapepam Nomor: Kep-41/PM/2003 menyatakan:

a. BUMN maupun emiten atau perusahaan publik wajib membentuk komite audit yang bekerja secara kolektif dan berfungsi membantu Komisaris dan Dewan Pengawas.

b. Komite audit dipimpin oleh seorang ketua yang bertanggungjawab kepada Komisaris dan Dewan Pengawas. c. Komite audit terdiri dari sekurang-kurangnya satu orang

Komite audit dituntut untuk dapat bertindak secara independen, independensi komite audit tidak dapat dipisahkan moralitas yang melandasi integeritasnya. Hal ini perlu disadari karena komite audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditor.

2.4.2. Tujuan dan manfaat pembentukan Komite Audit

Tujuan Komite Audit sebenarnya sudah ada dalam definisi komite audit itu sendiri. Forum for Corporate Governance in Indonesia (FCGI) mengemukakan bahwa Komite Audit mempunyai tujuan membantu dewan komisaris untuk memenuhi tanggungjawab dalam memberikan pengawasan secara menyeluruh.

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor: Kep-117/M-MBU/2002 menjelaskan bahwa tujuan Komite Audit adalah membantu Dewan Komisaris atau dewan Pengawas dalam memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan tugas auditor eksternal dan internal.

auditor internal dan auditor eksternal. Komite audit pada umumnya memilikia akses langusng dengan setiap unsur pengendalian dalam perusahaan. Pada saat ini berkomunikasi antara komite audit dengan berbagai pihak, belum terjalin dengan erat dan belum berjalan sebagimana mestinya. Komunikasi komite audit dengan pihak yang berkepentingan yang berjalan lancar, akan menghasilkan kinerja perusahaan meningkat, terutama dari aspek pengendalian.

2.5. Good Corporate Governance

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris, Direksi, Pemegang Saham dan Para Stakeholder lainnya.

2. Suatu sistem pengecekan dan perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan yang salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, berikut pengukuran kinerjanya.

Menurut Komite Nasional Kebijakan Governance (2006) yang tertuang dalam Pedoman Umum GCG di Indonesia terdapat 5 asas / prinsip yang menjadi pedoman dalam penerapan GCG yaitu antara :

1. Transparansi (transparancy), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Kemandirian (independency), yaitu suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh / tekanan dari pihak manapaun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat

terlaksana secara efektif.

4. Pertanggungjawabab (responsibility), yaitu kesesuain didalam pengelolaan perusahaan terhadap peraturan perundang-udangan yang berlaku dan prinsip-prinsip korporasi yang sehat

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan di daloam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang0undangan yang berlaku.

Hubungan good corporate governance dengan nilai perusahaan adalah signalling dan endogenity. Dalam signalling, praktik good corporate governance menyebabkan peningkatan nilai perusahaan, karena penerapan good corporate governance yang baik akan memberikan sinyal positif. Endogenity berarti perusahaan yang memiliki nilai yang tinggi cenderung menerapkan good corporate governance yang lebih baik. Manfaat good corporate governance akan dilihat dari harga saham yang bersedia dibayar oleh investor. Jika investor bersedia membayar lebih mahal, maka dipastikan perusahaan tersebut menerapkan good corporate governance (Kusumawati dan Riyanto, 2005).

yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba. Kepemilikan institusional umumnya bertindak sebagai pihak yang memonitor perusahaan, Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan kemampuannya untuk memonitor manajemen. Semakin besar kepemilikan institusional maka efesien pemanfaatan aktiva perusahaan. Dengan demikian proporsi kepemilikan institusional bertindak sebagai pencegan terhadap pemborosan yang dilakukan manajemen.

2.6. Struktur Modal

Struktur Modal merupakan kumpulan dana yang dapat digunakan dan dialokasikan oleh perusahaan dimana dana tersebut diperoleh dari hutang jangka panjang dan modal sendiri. Defenisi lain mengemukakan struktur modal mmerupakan campuran atau kumpulan dari hutang, saham preferen dan modal sendiri yang digunakan untuk menggalang modal (Brigham dan Houston, 2003). Struktur modal adalah pemenmuhan kebutuhan dana jangka panjang melalui hutang dan ekuitas (Weston dan Copeland, 1997)

dan Strange (2005) terdapat faktor-faktor yang mempengaruhi struktur modal antara lain :

1. Keuntungan

Pecking Oder Theory menyatakan bahwa perusahaan yang mempunyai keuntungan yang besar maka akan mempunyai sumber dana internal yang besar juga maka perusahaan tersebut akan cenderung memilih menggunakan sumebr dana internal dibandingkan menggunakan sumbger dana eksternal seperti hutang dan penerbitan saham baru.

2. Size Perusahan

Semakin besar ukuran sebuah perusahaan, umumnya akan semakin teridiversifikasi kegaitan bisnisnya dan semakin stabil aliran cash flownya. Hal ini akan mengurangi resiko pengguna hutang karena dengans tabilnya cash flow maka perusahaan akan dapat melakukan pembayaran hutang dengan teratur, Semakin besar size perusahaan maka akan membuat investor lebih percaya akan kemampuan perusahaan dalam membayar hutang.

3. Resiko

resiko bisnisnya. Hal ini juga membuat kreditor mengalami kesulitan dalam melakukan prediksi terhadap earnings perusahaan dimas depan sehingga akan menaikkan cost of debt apabila akan memebrikan hutang kepada perusahaan tersebut.

4. Pertumbuhan

Pertumbuhan penjualan (sales growth) suatu perusahaan adalah salah satu karakteristik perusahaan yang dapat mewakili prospek masa depan perusahaan tersebut. Pihak kreditor dalam memutuskan untuk memberikan pinjaman kepada suatu perusahaan mendasarkan keputusannya pada prospek masa depan perusahaan tersebut. Semakin besar rasio pertumbuhan penjualannya maka semakin baik prospek perusahaan bagi keditor dan semakin besar htuang yang bisa diperoleh.

2.7. Penelitian Terdahulu

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai kaitan antara beberapa indikator pengukuran nilai perusahaan telah banyak dilakukan di Indonesia.

Corporate Governance (kepemilikan institusional) memiliki pengaruh signifikan positif terhadap Nilai Perusahaan (Tobin’s Q). Hasil analisis menemukan bahwa Corporate Governance (kepemilikan institusional) apabila semakin besar maka akan meningkatkan nilai perusahaan. Kepemilikan oleh institusional dapat meningkatkan pengendalian terhadap manajemen dan mengurangi peluang tindak kecurangan yang mungkin dilakukan. Uniariny (2012) yang meneliti tentang Pengaruh Struktur Modal dan Modal Intelektual Terhadap Nilai Perusahaan Pada Perusahaan Sektor Perbankan yang Terdatar di Bursa Efek Indonesia, penelitiberkesimpulan terdapat pengaruh positif signikan antara struktur modal terhadap nilai perusahann. Hal ini berarti struktur modal yang berpa total dari ekuitas dan kewajiban jangka panjang pada perbankan di Indonesia telah berperan penting dalam kontribusi peningkatan nilai perusahaan.

dalam pembayaran beban bunga sehingga akan menimbulkan resiko kebangkrutan yang semakin tinggi.

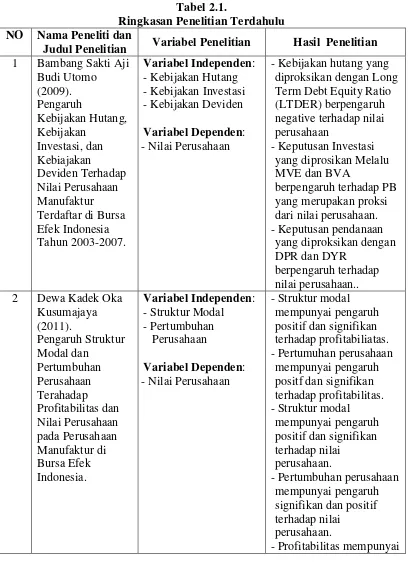

.Selanjutnya dapat dilihat dalam tabel berikut : Tabel 2.1.

Ringkasan Penelitian Terdahulu NO Nama Peneliti dan

Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Bambang Sakti Aji Terdaftar di Bursa Efek Indonesia Tahun 2003-2007.

Variabel Independen: - Kebijakan Hutang - Kebijakan Investasi - Kebijakan Deviden Variabel Dependen: -Nilai Perusahaan

- Kebijakan hutang yang diproksikan dengan Long Term Debt Equity Ratio (LTDER) berpengaruh negative terhadap nilai perusahaan

- Keputusan Investasi yang diprosikan Melalu MVE dan BVA

berpengaruh terhadap PB yang merupakan proksi dari nilai perusahaan. - Keputusan pendanaan

yang diproksikan dengan DPR dan DYR

Variabel Independen: - Struktur Modal

- Pertumbuhan Perusahaan

Variabel Dependen: -Nilai Perusahaan

- Struktur modal mempunyai pengaruh positif dan signifikan terhadap profitabiliatas. - Pertumuhan perusahaan

mempunyai pengaruh positf dan signifikan terhadap profitabilitas. - Struktur modal

mempunyai pengaruh positif dan signifikan terhadap nilai

perusahaan.

- Pertumbuhan perusahaan mempunyai pengaruh signifikan dan positif terhadap nilai

perusahaan.

pengaruh positif dan signifikan terhadap nilai perusahaan.

3 Uriariny (2012).

Pemgaruh Struktur Modal dan Modal Intelektual teradap Nilai Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia 200996-2010

Variabel Independen: - Struktur Modal

- Modal Intelektual Variabel Dependen: -Nilai Perusahaan

-Terdapat pengaruh signifikan struktur modal terhadap nilai perusahan - Terdapat pengaruh

modal intelektual

terhadap nilai perusahaan - Dalam hal meningkatkan

nilai perusahaan, struktur modal dan modal

intelektual secara bersamaan berpengaruh terhadap peningkatan nilai perusahaan pada industri perbankan 4 Sri Hermuningsih

(2013).

Variabel Independen : a) Profitabilitas

b) Growth Opportunity c) Struktur Modal

Variabel Dependen : -Nilai Perusahaan

-Variabel profitabilitas, growth opportunity dan struktur modal

berpengaruh positif dan signifikan terhadap nilai perusahaan

-Variabel struktur modal merupakan variabel intervening bagi growth opportunity dan tidak bagi profitabilitas. 5 Cintia Yuniarti

(2014). Terdaftar di Bursa Efek Indonesia Tahun 2010-2013.

Variabel Independen: - Good Corporate

Governance

Variabel Dependen: -Nilai Perusahaan

- Proporsi dewan komisaris Independen tidak berpengaruh signifikan terhadap kinerja dan nilai perusahaan.

- Ukuran dewan komisaris berpengaruh terhadap kinerja maupun nilai perusahaan.

- Ukuran komite Audit tidak berpengaruh terhadap kinerja maupun nilai perusahaan.

- Kepemilikan manajerial memilki pengaruh signifikan positif

nilai perusahaan. - Kepemilikan

institusional memilki pengaruh signifikan positif terhadap kinerja dan nilai perusahaan. - Kepemilikan

terkonsentrasi tidak berpngearuh terhadap kinerja dan nilai perusahaan.

- Kepemilikan publik memiliki pengaruh signifikan positif

terhadap kinerja dan nilai perusahaan.

- Kepemilikan asing memiliki pengaruh signifikan positif

terhadap kinerja dan nilai perusahaan. Terdaftar di Bursa Efek Indonesia

Variabel Independen: - Struktur Modal

- Pertumbuhan Perusahaan

- Ukuran Perusahaan - Profitabilitas

Variabel Dependen: -Nilai Perusahaan

- Struktur modal secara parsial berpengaruh negative dan signifikan terhadap nilai

perusahaan.

- Pertumbuhan perusahaan seacara parsial

berpengaruh positif dan signifikan terhadap nilai perusahaan.

- Ukuran perusahaan secara parsial

berpengaruh positif da tidak signifikan terhadap nilai perusahaan.

- Profitabilitas secara parsial berpengaruh positif dan signifikan terhadap nilai

perusahaan.

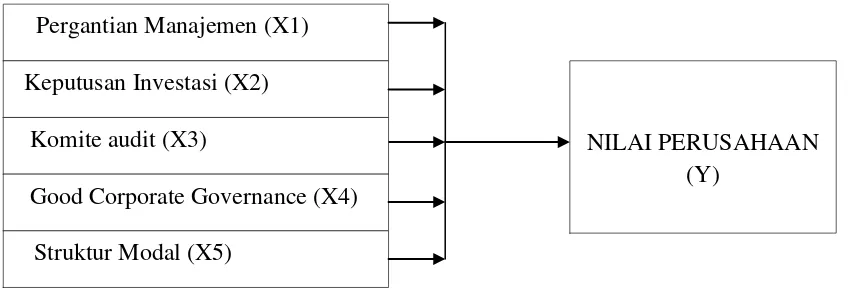

2.8. Kerangka Konseptual

lemahnya hubungan antara variabel dependen berupa nilai perusahaan dengan variabel independen berupa Pergantian Manajemen, Keputusan Investasi, Komite Audit, Good Corporate Governance, dan Struktur Modal. Penelitian ini diharapkan dapat membuktikan bahwa keenam variabel tersebut berpengaruh terhadap nilai perusahaan. Berdasarkan tinjauan pustaka, penelitian terdahulu yang sudah diuraikan, maka kerangka konseptual ini dapat digambarkan pada gambar berikut :

Gambar 2.1

Kerangka Konseptual Penelitian Keterangan:

Y = Nilai Perusahaan X1 =Pergantian Manajemen X2 = Keputusan Investasi X3 = Komite Audit

X4 = Good Corporate Governance X5 = Struktur Modal

Pergantian Manajemen (X1)

Keputusan Investasi (X2)

NILAI PERUSAHAAN (Y)

Komite audit (X3)

Good Corporate Governance (X4)

Kerangka konseptual diatas menjelaskan bahwa yang akan diuji di dalam penelitian ini adalah untuk membuktikan apakah ada pengaruh variabel pergantian manajemen (X1) terhadap nilai perusahaan, variabel keputusan investasi (X2) terhadap nilai perusahaan, variabel komite audit (X3) terhadap nilai perusahaan, variabel good corporate governance(X4) terhadap nilai perusahaan, dan stuktur modal (X5) terhadap nilai perusahaan. Serta secara bersama-sama apakah ada pengaruh kelima variabel tersebutnilai perusahaan.

2.8.1. Pergantian Manajemen Dan Nilai Perusahaan

pergantian pada tingkatan top managementnya. Penggantian ini seharusnya mampu memicu peningkatan kinerja perusahaan tersebut, dikarenakan kompetensi CEO merupakan faktor yang sangat penting dalam peningkatan profitabilitas perusahaan

Berdasarkan uraian di atas, maka hipotesis penelitian ini dirumuskan sebagai berikut :

H1 Pergantian manajemen berpengaruh terhadapa nilai perusahaan.

2.8.2. Keputusan Investasi Dan Nilai Perusahaan

Menurut Utomo (2009) setelah perusahaan mencoba untuk mendapatkan dana, maka dana tersebut akan dipergunakan sebaik-baiknya untuk mendapatkan keuntungan dimasa yang akan datang, Kegiatan investasi yang dilakukan perusahaan akan menentukan keuntungan yang diperoleh perusahaan dan kinerja perusahaan dimasa yang akan datang. Apabila perusahaan salah dalam pemilihan investasi, maka kelasngsungan hidup perusahaan akan terganggu dan halo ini yang tentunya akan emempengaruhi penilaian investor perusahaan. Untuk itu , seyogyanya manajer (keuangan) hendaknya menjaga pertumbuhan ivnestasi agar dapat mencapai tujuan perusahaan melalui kesejahteraan pemgang saham sehingga dapat meningkatkan nilai perusahaan.

semata-mata ditentukan oleh keputusan investasi. Pendapat ini menyatakan bahwa keputusan investasi lebih penting, karena mencapai tujuan perusahaan hanya dihasilkan melalui kegiatan perusahaan. Myers (1977) yang memperkenalkan Investment Opportunities Set (IOS). IOS memberi petunjuk yang lebih luas dimana nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang. Jadi prospek perusahaan dapat ditaksir dari investmentoppurtunity set (IOS), yang didifinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi dimasa yang akan datang dengan net present value positif. Investment Opportunities Set (IOS) merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen dimasa yang akan datang, dimana pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang besar.

Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini di rumuskan sebagai berikut :

H2 Keputusan investasi berpengaruh terhadap nilai perusahaan.

2.8.3. Komite Audit Dan Nilai Perusahan

membantu auditor dalam mempertahankan independensinya dari manajemen. Fungsi komite audit dalam membantu dewan komisaris, yaitu meningkatkan kualitas laporan keuangan, menciptakan iklim disiplin dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan dan meningkatkan fungsi audit internal maupun audit eksternal, dan mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.Jika kualitas dan karakteristik komite audit dapat tercapai, maka transparansi pertanggungjawaban manajemen perusahaan dapat dipercaya, sehingga akan meningkatkan kepercayaan para pelaku pasar modal. Selain itu, tanggung jawab komite audit dalam melindungi kepentingan pemegang saham minoritas dapat meyakinkan investor untuk mempercayakan investasinya terhadap perusahaan tersebut. Komite audit ini merupakan usaha perbaikan terhadap cara pengelolaan perusahaan terutama cara pengawasan terhadap manajemen perusahaan, karena akan menjadi penghubung antara manajemen perusahaan dengan dewan komisaris maupun pihak ekstern lainnya.

meningkatkan efektifitas fungsi aduit,dengan begitu komite audit diharapkan mampu meningkatkan nilai perusahaan dan membantu pelaksanaan GCG.

Berdasarkan uraian di atas maka hipotesis penelitian ini dirumuskan sebagai berikut :

H3 Komite audit berpengaruh terhadap nilai perusahaan. 2.8.4. Good Corporate Governance Dan Nilai Perusahaan

Pelaksanaan good corporate governance yang baik dans sesuai dengan peraturan yang berlaku, akan membuat investor memberikan respon positif terhadap kinerja perusahaan, bahwa dana yang diinvestasikan dalam perusahaan yang bersangkutan akan dikelola dengan baik dan kepentingan investor public akan aman. Kepercayaan investor publik pada manajemen perusahaan memberikan manfaat kepada perusahaan dalam bentuk pengurangan cost of capital (biaya modal).

sehingga meningkatkan nilai perusahaan.

Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini di rumuskan sebagai berikut :

H4 Good corporate governance berpengaruh terhadap nilai perusahaan.

2.8.5. Struktur Modal Dan Nilai Perusahaan

diharapkan akan menangkap sinyal bahwa perusahaan mempunyai prospek yang baik, dengan demikian utang merupakan tanda atau sinyal positif

Menurut Arindita (2015) pengguna utang dalam struktur modal perusahaan dapat meningkatkan peluang kebangkrutan akrena utang yang terlalu besar akan mneyebabkan peluang aliran kas tidak mencukupi pembayaran bunga dan cicilan utang pun semakin besar. Hal ini disebut sebagai cost of financial distress, merupakan kondisi dimana perusahaan mengalami kesulitan keuangan dan terancam bangkrut. Makin besar utang maka biaya tekanan finansial akan semakin besar pula yang akan mempengaruhi nilai perusahaan

Berdasarkan uraian di atas, maka hipotesis penelitian ini adalah sebagai berikut :

H5 Struktur modal berpengaruh terhadap nilai perusahaan.

2.9. Hipotesis