BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Pemerintahan Daerah di Indonesia

Berdasarkan Undang-Undang Republik Indonesia Nomor 32

Tahun 2004 tentang Pemerintahan Daerah, dituliskan bahwa pemerintahan

daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah

daerah dan dewan perwakilan rakyat daerah (DPRD) menurut asas

otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya

dalam system dan prinsip Negara Kesatuan Republik Indonesia

sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945. Pemerintahan daerah di Indonesia terbagi atas

pemerintahan daerah provinsi dimana setiap pemerintahan darah provinsi

dibagi lagi atas pemerintahan daerah kota dan pemerintahan daerah

kabupaten. Setiap pemerintahan daerah memiliki kepala daerah

masing-masing dan penyelenggaraannya diatur dalam undang-undang.

Yang termasuk ke dalam pemerintah daerah adalah kepala daerah

beserta perangkat daerah di dalamnya. Daerah provinsi dipimpin oleh

Gubernur, daerah kota dipimpin oleh Walikota, dan daerah kabupaten

dipimpin oleh Bupati. Kepala daerah berperan sebagai badan eksekutif.

Hal itu tertuang di dalam UU Republik Indonesia Nomor 32 Tahun 2004

menyusun dan menyampaikan anggaran untuk mendapatkan persetujuan,

kemudian melaksanakannya sesuai dengan ketentuan perundang-undangan

setelah mendapatkan persetujuan. Hal tersebut juga ditegaskan di dalam

PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, bahwa

pemegang kekuasaan pengelolaan keuanga daerah adalah kepala daerah

yang karena jabatannya mempunyai kewenangan menyelenggarakan

keseluruhan pengelolaan keuangan daerah.

Semenjak UU Nomor 32 Tahun 2004 tentang pemerintahan Daerah

diberlakukan, pemilihan kepala daerah lebih bersifat demokrasi. Pilkada

dilakukan secara langsung dimana terbuka kesempatan bagi calon

independen/nonparpol untuk maju mengikuti pilkada. Proses penyaringan bakal calon dilaksanakan secara terbuka dengan mewajibkan tiap

parpol/gabungan parpol mengumumkan proses dan hasil penyeleksian

kepada masyarakat. Kewenangan politik yang dulu ada pada DPRD untuk

memilih kepala daerah kini telah diserahkan kepada rakyat untuk memilih

langsung dengan mekanisme yang telah diatur.

Di dalam UU Nomor 32 Tahun 2004 tentang pemerintahan Daerah

dikatakan bahwa pemerintah daerah melaksanakan otonomi

seluas-luasnya, kecuali urusan pemerintahan yang oleh undang-undang

ditentukan sebagai urusan pemerintahan pusat. Pemerintahan daerah

berhak menetapkan peraturan daerah dan peraturan lainnya untuk

melaksanakan otonomi daerah dan tugas pembantuan yang berdampak

Hubungan wewenang antara pemerintahan pusat dan pemerintahan

daerah diatur dalam undang-undang dengan memperhatikan keberagaman

dan kekhususan daerah serta dilaksanakan secara adil dan selaras dengan

undang-undang.

2.1.2 Tipe Pemerintahan Daerah

Tipe pemerintahan daerah dalam penelitian ini terbagi atas

pemerintahan daerah provinsi dimana setiap pemerintahan darah provinsi

dibagi lagi atas pemerintahan daerah kota dan pemerintahan daerah

kabupaten. Daerah provinsi dipimpin oleh Gubernur, daerah kota dipimpin

oleh Walikota, dan daerah kabupaten dipimpin oleh Bupati. Kepala daerah

berperan sebagai badan eksekutif.

Dalam UU Republik Indonesia Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah pasal 14, kepala daerah menyusun dan

menyampaikan anggaran untuk mendapatkan persetujuan, kemudian

melaksanakannya sesuai dengan ketentuan perundang-undangan setelah

mendapatkan persetujuan. Dalam PP Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah juga dijelaskan, bahwa pemegang

kekuasaan pengelolaan keuanga daerah adalah kepala daerah yang karena

jabatannya mempunyai kewenangan menyelenggarakan keseluruhan

pengelolaan keuangan daerah.

Penduduk di pemerintah kabupaten pada umumnya melakukan

urbanisasi. Menurut Ingram (1984) dalam Laswad, dkk (2005), urbanisasi

sehingga kepala daerah memiliki dorongan yang lebih besar untuk

memberikan informasi guna pemantauan secara proporsional dengan

wilayah metropolitan yang memiliki jumlah penduduk yang lebih besar

dibandingkan dengan wilayah desa yang memiliki jumlah penduduk relatif

kecil. Hal tersebut berarti di wilayah metropolitan yang memiliki jumlah

penduduk yang lebih besar akan meyebabkan tingkat pemantauan yang

lebih tinggi sebagai akibat dari terbentuknya koalisi hasil dari urbanisasi

yang terjadi. Oleh karena itu kepala pemerintahan daerah akan lebih

memilih untuk melakukan pelaporan keuangan di internet di wilayah

metropolitan yang memiliki jumlah penduduk yang relative besar

dibandingkan dengan di wilayah desa yang memiliki jumlah penduduk

yang relatif kecil.

2.1.3 Kompetisi Politik

Menurut Bardhan dan Yang (2004) kompetisi politik adalah

kompetisi untuk mendapatkan kekuasaan mengendalikan pemerintahan

dan mengalokasikan sumberdaya yang tersedia untuk kepentingan politik

dan kepentingan masyarakat. Menurut Downs (1957), kompetisi politik

diartikan sebagai kompetisi antara kandidat untuk mendapatkan suara

terbanyak dari pemilih untuk menjalankan suatu platform kebijakan yang layak dijalankan. Olson (2000) menunjukkan bahwa kompetisi politik

akan mempengaruhi cara pemerintah mengelola ekonomi. Kompetisi

politik akan mendorong penguasa untuk mengalokasikan sumberdaya ke

masyarakat. Semakin tinggi kompetisi yang dihadapi penguasa, maka

penguasa akan mengarahkan manfaat dari pengalokasian sumberdaya

kepada perwakilan masyarakat yang terpenting.

Semakin besar kompetisi politik suatu pemerintahan daerah maka

akan semakin besar kecenderungan kepala daerah untuk menyediakan

informasi (Baber, 1983 dalam Laswad, dkk 2005) karena akan

menanggung biaya pengawasan yang lebih besar dari saingan politiknya.

Salah satu cara penyediaan informasi yang dapat dilakukan adalah

menggunakan internet sebagai media pelaporan keuangan. Oleh karena itu

daerah yang memiliki kompetisi politik yang tinggi akan memiliki

kecendrungan untuk melakukan pelaporan keuangan di internet sebagai

akibat pemantauan yang tinggi oleh para pesaing politiknya dibandingkan

dengan daerah yang memiliki kompetisi politik yang rendah.

2.1.4 Pelaporan Keuangan Pemerintah Daerah

Pelaporan keuangan merupakan suatu bentuk pengungkapan

informasi keuangan. Pelaporan keuangan lebih luas dari pada laporan

keuangan (Bastian, 2006). Pelaporan keuangan adalah struktur dan proses

akuntansi yang menggambarkan bagaimana informasi keuangan

disediakan dan dilaporkan untuk mencapai tujuan ekonomi dan sosial

Negara.

Dalam penelitian terdahulu yang dilakukan oleh febriyanty (2011),

dicantumkan bahwa informasi keuangan yang dibutuhkan berdasarkan

perencanaan dan penganggaran. Informasi tersebut dapat dilihat dari

Laporan Keuangan Pemerintah Daerah (LKPD), Laporan Akuntabilitas

Kinerja Instansi Pemerintah (LAKIP), dan Anggaran Pendapatan dan

Belanja Daerah (APBD).

Dari semua peraturan dan ketentuan tentang pelaporan keuangan

daerah, tidak ada satupun yang mengatur mengenai media yang digunakan

untuk penyebaran informasi keuangan pemerintahan daerah. Meskipun

begitu, pemerintah daerah dapat menyediakan informasi keuangan oleh

karena pemerintah daerah beranggapan bahwa informasi tersebut dapat

berguna bagi pihak luar dan mengungkapkannya dengan sukarela. Bila

suatu pemerintahan daerah melakukan pelaporan keuangan di internet, hal

tersebut merupakan suatu bentuk pelaporan keuangan yang dilakukan

secara sukarela, bukan karena untuk memenuhi tuntutan undang-undang

maupun peraturan yang lainnya.

APBD merupakan rencana operasional keuangan pemerintahan

daerah yang ditetapkan setiap tahun dengan peraturan daerah. Setiap

pemerintahan daerah berkewajiban untuk menyusun dan menyajikan

laporan keuangan dan laporan kinerja guna pertanggungjawaban terhadap

pelaksanaan APBD. Di dalam UU Republik Indonesia Nomor 17 Tahun

2003 tentang keuangan daerah dijelaskan bahwa APBD terdiri atas

anggaran pendapatan, anggaran belanja, dan pembiayaan. Pendapatan

daerah berasal dari pendapatan asli daerah, dana perimbangan, dan

fungsi, dan jenis belanja. Dalam hal anggaran diperkirakan defisit,

ditetapkan sumber-sumber pembiayaan untuk menutup defisit tersebut

dalam peraturan daerah tentang APBD. Dalam hal perkiraan

surplus,ditetapkan penggunaan surplus tersebut dalam peraturan daerah

tentang APBD.

Fungsi APBD sesuai dengan yang tertuang di dalam Permendagri

No. 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Negara,

yaitu :

1. Fungsi otorisasi, berarti bahwa anggaran daerah menjadi dasar

untuk melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan

2. Fungsi perencanaan, berarti bahwa anggaran daerah menjadi

pedoman bagi manajemen dalam merencanakan kegiatan pada

tahun yang bersangkutan

3. Fungsi pengawasan, berarti anggaran daerah menjadi pedoman

untuk menilai apakah kegiatan penyelenggaraan pemerintahan

daerah sesuai dengan ketetentua yang yang telah ditetapkan

4. Fungsi alokasi, berarti bahwa aggaran daerah harus diarahkan

untuk menciptakan lapangan kerja atau mengurangi pengangguran

dan pemborosan sumber daya, serta meningkatkan efisiensi dan

efektivitas perkonomian.

5. Fungsi distribusi mengandung arti bahwa kebijakan anggaran

6. Fungsi stabilisasi, berarti bahwa anggaran pemerintahan daerah

menjadi alat untuk memelihara dan mengupayakan keseimbangan

fundamental perekonomian daerah.

Menurut Mardiasmo (2002), proses penyusunan anggaran memiliki

tujuan sebagai berikut :

1. Membantu pemerintah untuk mencapai tujuan fiscal dan meningkatkan

koordinasi antar bagian dalam lingkungan pemerintah

2. Membantu menciptakan efisiensi dan keadilan dalam menyediakan

barang dan jasa publik dalam proses pemroritasan

3. Memungkinkan bagi pemerintah untuk memenuhi prioritas belanja

4. Meningkatkan transparansi dan tanggung jawab pemerintah kepada

masyarakat luas

Sesuai dengan Pernyataan Nomor 1 Standar Akuntansi

Pemerintahan tentang Penyajian Laporan Keuangan, laporan keuangan

merupakan laporan yang terstruktur mengenai posisi keuangan dan

transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan

umum dari laporan keuangan adalah menyajikan informasi mengenai

posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu

entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat

dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara

spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan

menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang

dipercayakan kepadanya, dengan :

1. menyediakan informasi mengenai posisi sumber daya ekonomi,

kewajiban, dan ekuitas dana pemerintah

2. menyediakan informasi mengenai perubahan posisi sumber daya

ekonomi, kewajiban, dan ekuitas dana pemerintah

3. menyediakan informasi mengenai sumber, alokasi, dan penggunaan

sumber daya ekonomi

4. menyediakan informasi mengenai ketaatan realisasi terhadap anggaran

5. menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitas dan memenuhi kebutuhan kasnya

6. menyediakan informasi mengenai potensi pemerintah untuk

membiayai penyelenggaraan kegiatan pemerintahan

7. menyediakan informasi yang berguna untuk mengevaluasi kemampuan

entitas pelaporan dalam mendanai aktivitasnya

Laporan keuangan untuk tujuan umum juga mempunyai peranan

prediktif dan prospektif, menyediakan informasi yang berguna untuk

memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang

berkelanjutan, sumber daya yang dihasilkan dari operasi yang

berkelanjutan, serta resiko dan ketidakpastian yang terkait. Pelaporan

keuangan juga menyajikan informasi bagi pengguna mengenai :

a. indikasi apakah sumber daya telah diperoleh dan digunakan sesuai

b. indikasi apakah sumber daya telah diperoleh dan digunakan sesuai

dengan ketentuan, termasuk batas anggaran yang ditetapkan oleh

DPR/DPRD.

Komponen-komponen yang terdapat di dalam satu set laporan

keuangan pokok adalah :

a. Laporan Realisasi Anggaran

Laporan Realisasi anggaran berisi ikhtisar sumber, alokasi, dan

pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah,

yang menggambarkan perbandingan antara anggaran dan realisasinya

dalam satu periode pelaporan.

b. Neraca

Neraca menggambarkan posisi keuangan pemerintahan daerah

mengenai asset, kewajiban, dan ekuitas dana pada periode tertentu.

c. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi mengenai sumber,

penggunaan, perubahan kas dan setara kas dalam satu periode, dan saldo

kas dan setara kas pada tanggal pelaporan.

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan berisi tentang penjelasan naratif

atau rincian dari angka yang tertera dalam laporan realisasi anggaran,

neraca, dan laporan arus kas.

Sebagai dampak dari dikeluarkannya Instruksi Presiden Nomor 7

pemerintah, termasuk kepala daerah, untuk melaksanakan akuntabilitas

kinerja intansi pemerintah dalam rangka lebih meningkatkan kinerja dan

pemerintahan yang bertanggung jawab, maka disusunlah Laporan Kinerja

Instansi Pemerintah (LAKIP) sebagai alat untuk melaksanakan

akuntabilitas kinerja instansi pemerintah. LAKIP berisi informasi tentang

uraian daerah dalam mencapai tujuan dan sasaran strategis dalam rangka

pencapaian visi dan misi serta agenda pembangunan daerah yang

dijabarkan lagi melalui program-program pembangunan. Laporan ini juga

memuat aspek penting bidang keuangan yang secara langsung mengaitkan

hubungan yang tidak terpisah antara dana masyarakat yang dibelanjakan

dengan hasil atau manfaat yang diterima oleh masyarakat.

Penyusunan LAKIP berpedoman kepada Keputusan Kepala

Lembaga Administrasi Negara (LAN) Nomor 239/IX/6/8/2003. Dalam

penelitian Solikin (2006) dijelaskan bahwa pada keputusan tersebut

dijelaskan Rencana Strategis yang berisi visi, misi, tujuan, sasaran, dan

cara mencapai sasaran tersebut dalam bentuk uraian kebijakan dan

program. Dalam LAKIP terdapat dua formulir untuk mengukur kinerja,

yaitu formulir Pengukuran Kinerja Kegiatan (PKK) dan formulir

Pengukuran Pencapaian Kinerja (PPS).

LAKIP memiliki dua bagian akuntabilitas kinerja, yaitu

akuntabilitas kinerja dan akuntabilitas keuangan. Akuntabilitas kinerja

meliputi evaluasi dan analisis kinerja kegiatan serta evaluasi dan analisis

sumber pembiayaan serta realisasi anggaran untuk membiayai program

dan kegiatan, termasuk penjelasan tentang efisiensi.

Selain Instruksi Pemerintah Nomor 7 Tahun 1999 mengenai

Akuntabilitas Kinerja Instansi Pemerintah dan Keputusan LAN Nomor

239/IX/6/8/2003 tentang Perbaikan Pedoman Penyusunan Pelaporan

Akuntabilitas Kinerja Instansi Pemerintah, penyusunan LAKIP juga

memperhatikan Peraturan Pemerintah RI Nomor 8 Tahun 2006 tentang

Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

2.1.5 Opini Audit oleh BPK

Pada awal perkembangannya auditing hanya dimaksudkan untuk

mencari dan menemukan kecurangan serta kesalahan, kemudian

berkembang menjadi pemeriksaan laporan keuangan untuk memberikan

pendapat atas kebenaran penyajian laporan keuangan perusahaan dan juga

menjadi salah satu faktor dalam pengambilan keputusan.

Menurut Arens and Loebbecke (Auditing: An Integrated Approach, eight edition, 2000:9), Audit adalah kegiatan mengumpulkan dan mengevaluasi dari bukti-bukti mengenai informasi untuk menentukan dan

melaporkan tingkat kesesuaian antara informasi dengan kriteria yang telah

ditetapkan. Proses audit harus dilakukan oleh orang yang kompeten dan

independent.

mengevaluasi bukti secara obyektif mengenai pernyataan tentang kegiatan

dan kejadian ekonomi dengan tujuan umtuk menetapkan tingkat

kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang

telah ditetapkan serta menyampaikan hasilnya kepada pemakai yang

berkepentingan.

Menurut William F. Meisser, Jr (Auditing and Assurance Service, A Systematic Approach, 2003:8) audit adalah proses yang sistematik dengan tujuan mengevaluasi bukti mengenai tindakan dan kejadian

ekonomi untuk memastikan tingkat kesesuaian antara penugasan dan

kriteria yang telah ditetapkan, hasil dari penugasan tersebut

dikomunikasikan kepada pihak pengguna yang berkepentingan.

Menurut Sukrisno Agoes (2004), ditinjau dari luasnya

pemeriksaan, maka

1. Pemeriksaan Umum (General Audit), yaitu suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan Publik

(KAP) yang independen dengan maksud untuk memberikan opini

mengenai kewajaran laporan keuangan secara keseluruhan.

2. Pemeriksaan Khusus (Special Audit), yaitu suatu bentuk pemeriksaan yang hanya terbatas pada permintaan auditee yang dilakukan oleh

Kantor Akuntan Publik (KAP) dengan memberikan opini terhadap

bagian dari laporan keuangan yang diaudit, misalnya pemeriksaan

Orang yang melakukan audit disebut dengan auditor. Arens &

Loebbecke dalam bukunya Auditing Pendekatan Terpadu yang diadaptasi

oleh Amir Abadi Jusuf menggolongkan auditor menjadi beberapa

golongan, yaitu :

1. Auditor Pemerintah adalah auditor yang bertugas melakukan audit

atas keuangan pada instansi-instansi pemerintah. Di Indonesia, auditor

pemerintah dapat dibagi menjadi dua yaitu :

a. Auditor Eksternal Pemerintah yang dilaksanakan oleh Badan

Pemeriksa Keuangan (BPK) sebagai perwujudan dari Pasa 23E

ayat (1) UUD 1945 yang berbunyi Untuk memeriksa pengelolaan

dan tanggung jawab tentang keuangan negara diadakan satu badan

Pemeriksa Keuangan yang bebas dan mandiri.. ayat (2) Hasil

pemeriksa keuangan negara diserahkan kepada DPR, DPD dan

DPRD sesuai dengan kewenangannya. BPK merupakan badan

yang tidak tunduk kepada pemerintah sehingga diharapkan dapat

bersikap independen.

b. Auditor Internal Pemerintah atau yang lebih dikenal sebagai Aparat

Pengawasan Fungsional Pemerintah (APFP) yang dilaksanakan

oleh BPKP, Inspektorat Jenderal Departemen/LPND, dan Badan

Pengawas Daerah.

2. Auditor Intern merupakan auditor yang bekerja pada suatu perusahaan

tersebut. Tugas utamanya ditujukan untuk membantu manajemen

perusahaan tempat dimana ia bekerja.

3. Auditor Independen atau Akuntan Publik adalah melakukan fungsi

pengauditan atas Laporan Keuangan yang diterbitkan oleh perusahaan.

Pengauditan ini dilakukan pada perusahaan terbuka, yaitu perusahaan

yang go public, perusahaan-perusahaan besar dan juga perusahaan

kecil serta organisasi-organisasi yang tidak bertujuan mencari laba.

Praktik akuntan publik harus dilakukan melalui suatu KAP.

4. Auditor Pajak, Direktoral Jenderal Pajak yang berada dibawah

Departemen Keuangan Republik Indonesia, bertanggungjawab atas

penerimaan negara dari sektor perpajakan dan penegakan hukum

dalam pelaksanaan ketentuan perpajakan. Aparat pelaksanaan DJP di

lapangan adalah Kantor Pelayanan Pajak.

Hasil akhir dari audit adalah adanya laporan audit yang berupa

opini audit. Opini audit menurut kamus standar akuntansi (Ardiyos, 2007)

adalah laporan yang diberikan seorang akuntan public terdaftar sebagai

hasil penilaiannya atas kewajaran laporan keuangan yang disajikan

perusahaan.

Sedangkan menurut kamus istilah akuntansi (Tobing, 2004) opini

audit merupakan suatu laporan yang diberikan oleh auditor terdaftar yang

menyatakan bahwa pemeriksaan telah dilakukan sesuai dengan norma atau

aturan pemeriksaan akuntan disertai dengan pendapat mengenai kewajaran

melalui beberapa tahap audit sehingga auditor dapat memberikan

kesimpulan atas opini yang harus diberikan atas laporan keuangan yang

diauditnya.

Opini audit menurut Standar Profesional Akuntan (PSA29) terbagi

atas 5 jenis, yaitu:

1. Opini Wajar Tanpa Pengecualian (Unqualified Opinion)

Adalah pendapat yang diberikan ketika audit telah dilaksanakan

sesuai dengan Standar Auditing (SPAP), auditor tidak menemukan

kesalahan material secara keseluruhan laporan keuangan atau tidak

terdapat penyimpangan dari prinsip akuntansi yang berlaku (SAK). Bentuk

laporan ini digunakan apabila terdapat keadaan berikut:

a. Bukti audit yang dibutuhkan telah terkumpul secara mencukupi dan

auditor telah menjalankan tugasnya sedemikian rupa, sehingga ia

dapaty memastikan kerja lapangan telah ditaati.

b. Ketiga standar umum telah diikuti sepenuhnya dalam perikatan

kerja.

c. Laporan keuangan yang di audit disajikan sesuai dengan prinsip

akuntansi yang lazim yang berlaku di Indonesia yang ditetapkan

pula secara konsisten pada laporan-laporan sebelumnya. Demikian

pula penjelasan yang mencukupi telah disertakan pada catatan kaki

d. Tidak terdapat ketidakpastian yang cukup berarti (no material

uncertainties) mengenai perkembangan di masa mendatang yang

tidak dapat diperkirakan sebelumnya atau dipecahkan secara

memuaskan.

2. Opini Wajar Tanpa Pengecualian dengan Paragraf Penjelasan

(Modified Unqualified Opinion)

Adalah pendapat yang diberikan ketika suatu keadaan tertentu yang

tidak berpengaruh langsung terhadap pendapat wajar. Keadaan tertentu

dapat terjadi apabila:

a. Pendapat auditor sebagian didasarkan atas pendapat auditor

independen lain.’

b. Karena belum adanya aturan yang jelas maka laporan keuangan

dibuat menyimpang dari SAK.

c. Laporan dipengaruhi oleh ketidak[pastian peristiwa masa yang

akan datang hasilnya belum dapat diperkirakan pada tanggal

laporan audit.

d. Tersapat keraguan yang besar terhadap kemampuan satuan usaha

dalam mempertahankan kelangsungan hidupnya.

e. Diantara dua periode akuntansi terdapat perubahan yang material

dalam penerapan prinsip akuntansi.

f. Data keuangan tertentu yang diharuskan ada oleh BAPEPAM namun

3. Opini Wajar Dengan Pengecualian (Qualified Opinion)

Adalah pendapat yang diberikan ketika laporan keuangan dikatan

wajar dalam hal yang material, tetapi terdapat sesuatu penyimpangan/

kurang lengkap pada pos tertentu, sehingga harus dikecualikan. Dari

pengecualian tersebut yang dapat mungkin terjadi, apabila:

a. Bukti kurang cukup

b. Adanya pembatasan ruang lingkup

c. Terdapat penyimpangan dalam penerapan prinsip akuntansi yang

berlaku umum (SAK).

Menurut SA 508 paragraf 20 (IAI, 2002:508.11), jenis pendapat ini

diberikan apabila:

1. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

lingkup audit yang material tetapi tidak m,empengaruhi laporan

keuangan secara keseluruhan.

2. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi yang berlaku umum yang berdampak material tetapi

tidak mempengaruhi laporan keuangan secara keseluruhan.

Penyimpangan tersebut dapat berupa pengungkapan yang tidak

4. Opini Tidak Wajar (Adverse Opinion)

Adalah pendapat yang diberikan ketika laporan secara keseluruhan

ini dapat terjadi apabila auditor harus memberi tyambahan paragraf untuk

menjelaskan ketidakwajaran atas laporan keuangan, disertai dengan

dampak dari akibat ketidakwajaran tersebut, pada laporan auditnya.

5. Opini Tidak Memberikan Pendapat (Disclaimer of opinion)

Adalah pendapat yang diberikan ketika ruang lingkup pemeriksaan

yang dibatasi, sehingga auditor tidak melaksanakan pemeriksaan sesuai

dengan standar auditing yang ditetapkan IAI. Pembuatan laporannya

auditor harus memberi penjelasan tentang pembatasan ruang lingkup oleh

klien yang mengakibatkan auditor tidak memberi pendapat.

Sementara pada prakteknya dalam audit laporan keuangan pemda

opini BPK secara bertingkat terdiri dari: Tidak Wajar (TW), Tidak

Memberikan Pendapat (TMP), Wajar Dengan Pengecualian (WDP), dan

yang terbaik adalah Wajar Tanpa Pengecualian (WTP).

Semakin tinggi penyimpangan dalam laporan keuangan pemda

akan mendorong pemda untuk menutupi informasi yang dimiliki, sehingga

tingkat pengungkapan laporan keuangan menjadi rendah (Handayani,

2.1.6 Pelaporan Keuangan di Internet

Pelaporan keuangan di internet merupakan bentuk pelaporan yang

dilakukan secara suakrela (voluntary disclosure). Terdapat tiga cara penyajian laporan keuangan melalui website, yaitu :

1. Membuat duplikat laporan keuangan yang sudah dicetak ke dalam

format electronic paper.

2. Mengkonversi laporan keuangan ke dalam format HTML

(Hypertext Markup Language)

3. Meningkatkan pencantuman laporan keuangan melalui website

sehingga lebih mudah diakses oleh pihak yang berkepentingan

daripada laporan keuangan dalam format cetak.

Menurut Styles dan Tennyson (2007), suatu cara yang mungkin

paling nyaman dan cost effective bagi pihak pemerintahan untuk menyebarkan informasi di zaman sekarang adalah dengan menggunakan

internet. Hal tersebut sudah menjadi perhatian dari Governance Finance Officers Associatiton (GFOA) di Amerika Serikat. GFOA meyakini banyak manfaat dari publikasi dengan menggunakan media internet, antara

lain:

1. Meningkatkan kepedulian terhadap dokumen. Pemerintah daerah akan

sangat peduli terhadap dokumen-dokumen daerah karena

sewaktu-waktu dokumen tersebut harus dapat dipublikasikan

yang penting bagi partisipasi stakeholders dalam proses penganggaran pemerintahan dan demonstrasi akuntabilitas keuangan(GFOA, 2003).

Internet menyediakan kesempatan yang relatif mudah dan cost effective untuk menyediakan informasi keuangan bagi semua stakeholder (Lavigne, 2002 dalam Styles dan Tennyson, 2007).

3. Merupakan alat analisis yang lebih mudah untuk diaplikasikan.

Informasi keuangan yang disediakan di internet dalam format

elektronik seperti berkas kertas kerja (spreadsheet) atau eXtensible Financial Reporting Markup Language (XFRML) memungkinkan pengguna untu lebih mudah dan lebih luas dalam menganalisis data

keuangan (Lymer, dkk 1999; Trites 1999; FASB,2000 dalam Styles

dan Tennyson, 2007).

4. Mencegah kelebihan pengungkapan dan menghemat biaya publikasi.

Styles dan Tennyson (2007) berpendapat bahwa informasi keuangan

yang dipublikasikan secara elektronik dapat menjangkau lebih banyak

pengguna namun tidak meningkatkan biaya cetak dan distribusi.

2.1.7 Teori Legitimasi

Teori Legitimasi menyatakan bahwa organisasi secara

berkesinambungan mencari cara untuk meyakinkan bahwa organisasi

tersebut beroperasi dalam batasan-batasan dan norma-norma yang ada

dalam masyarakat, dengan begitu organisasi tersebut berusaha meyakinkan

bahwa aktivitas yang dilakukan oleh organisasi dipedulikan oleh

atau sumber potensial bagi perusahaan untuk bertahan hidup (Asforth dan

Gibs, 1990 dalam Ghozali dan Chariri, 2007). Legitimasi organisasi dapat

dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan

sesuatu yang diinginkan atau dicari perusahaan dari masyarakat (Ghozali

dan Chariri,2007).

Menurut Deegan (2000), teori legitimasi meyakinkan suatu

gagasan bahwa terdapat “kontrak sosial” antara orgasiasi dengan

lingkungan tempat organisasi beroperasi. Konsep “kontrak sosial”

digunakan untuk menunjukkan harapan masyarakat tentang cara yang

seharusnya dilakukan organisasi dalam melakukan aktivitas. Harapan

masyarakat tersebut dapat bersifat eksplisit dan eksplisit. Bentuk eksplisit

dari kontrak social tersebut adalah persyaratan legal, sementara bentuk

implicit dari kontrak social tersebut adalah harapan masyarakat yang tidak

tercantum dalam peraturan legal. Teori legitimasi menganjurkan organisasi

untuk meyakinkan bahwa aktivitas dan kinerja organisasi tersebut dapat

diterima oleh masyarakat.

Demikian halnya dengan pemerintahan daerah. Dewasa ini, seiring

dengan adanya jaminan akan demokrasi pasca reformasi, masyarakat

menjadi semakin kritis dalam mengawasi pengelolaan keuangan daerah.

Kesadaran masyarakat semakin meningkat untuk memiliki pemerintahan

yang bersih, akuntabel, dan transparan dalam mengelola keuangan daerah.

Seiring dengan harapan masyarakat yang berubah, pemerintah daerah juga

apabila dapat bereaksi dengan cepat terhadap perubahan yang menjadi

perhatian (Deegan, 2000).

Untuk memenuhi harapan masyarakat akan pemerintahan yang

bersih, pemerintah daerah dapat melakukan pelaporan keuangan di internet

secara sukarela. Pelaporan keuangan di internet secara sukarela merupakan

suatu bentuk publikasi infrormasi keuangan yang mengandung nilai

akuntabilitas serta merupakan wujud transparansi atas pengelolaan

keuangan daerah oleh pemerintah daerah. Cara ini dianggap tepat karena

menurut (Dowling dan Prefer dalam Deegan, 2000) strategi yang dapat

dilakukan untuk melegitimasi aktivitas suatu organisasi adalah dengan

strategi komunikasi. Hal serupa juga diungkapkan oleh Hurst (1970)

dalam Deegan (2000) bahwa laporan akuntansi dapat menjadi alat

melegitimasi keberadaan suatu organisasi.

Menurut Deegan (2000), organisasi harus dapat beradaptasi dengan

harapan masyarakat jika ingin sukses. Dengan memenuhi harapan

masyarakat, aktivitas dan kinerja pemerintah daerah dapat diterima oleh

masyarakat. Oleh karena itu, pemerintah daerah akan cenderung untuk

melakukan pelaporan keuangan di internet secara sukarela dengan tujuan

untuk dapat memenuhi harapan masyarakat akan pemerintahan daerah

2.1.8 Teori Signalling

Teori signaling menjelaskan bahwa pemerintah sebagai pihak yang diberi amanat oleh masyarakat berkeinginan menunjukkan sinyal yang

baik kepada masyarakat, agar masyarakat dapat terus mendukung kinerja

pemerintah saat ini, sehingga kegiatan pemerintahan dapat berjalan dengan

baik (Puspita dan Martani, 2012). Pemda akan berusaha melakukan

pelaporan keuangan di internet secara lebih optimal untuk menunjukkan

bahwa pemda telah menjalankan amanat yang diberikan oleh rakyat

(Puspita dan Martani, 2012). Masyarakat juga dapat dengan mudah dan

cepat mengakses informasi keuangan terkait penyelenggaraan kegiatan

pemerintahan, sehingga dapat mengurangi asimetri informasi yang terjadi.

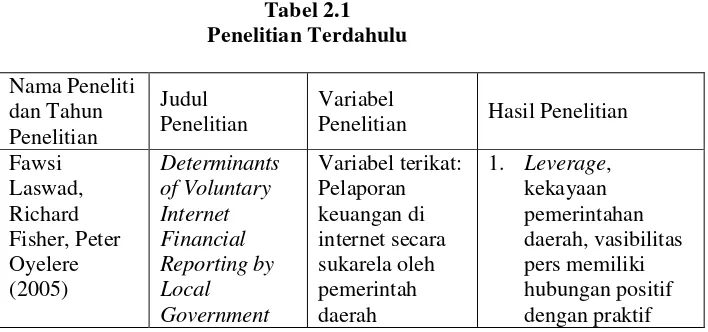

2.2 Penelitian Terdahulu

Sejumlah penelitian telah dilakukan untuk memeriksa pelaporan

keuangan di internet pada organisasi-organisasi laba, namun hanya sedikit

penelitian dengan topik yang sama yang dilakukan di institusi

pemerintahan (Laswad, dkk 2005 dan Styles dan Tennyson, 2007).

Berikut ini merupakan penelitian terdahulu :

Tabel 2.1

Penelitian Hasil Penelitian

Authorities Variabel bebas:

IFR. Tipe council berhubungan negative dengan praktif IFR. 2. Hubungan positif

antara praktik IFR dengan kompetisi politik dan ukuran tidak didukung.

2. Aksesbilitas data keuangan di kota serta kualitas pelaporan

1. Tipe pemerintahan daerah

internet secara

2. Kompetisi politik dan leverage tidak berpengaruh bahwa ukuran dan kekayaan

Variabel terikat Reporting Index Variabel bebas Size, Leverage, Capital

1. Size, Leverage, Capital Investment, Political

Competition berpengaruh positif, 2. Press Visibility

berpengaruh

1. Jumlah penduduk, tingkat investasi, kekayaan daerah dan press visibility berpengaruh terhadap pelaporan keuangan di internet oleh pemerintah daerah 2. Kompetisi politik

daerah, dan 3. Leverage tidak

berpengaruh terhadap

ketersediaan IKD 4. Ukuran pemerintah

dan kompleksitas berpengaruh positif signifikan terhadap aksesbilitas IKD 5. Leverage dan

pendapata perkapita berpengaruh negative terhadap aksesbilitas IKD 6. Rasio kemandirian

tidak berpengaruh 2. local government

government type

1. kompetisi politik, ukuran pemerintah daerah, leverage, dan kekayaan pemerintah daerah berpengaruh positif 2. tipe pemerintah

daerah dan opini audit tidak berpengaruh

2.3 Kerangka konseptual

Masyarakat sekarang ini lebih peka terhadap pemerintahan daerah

terutama pengelolaan keuangan daerah. Masyarakat memiliki harapan akan suatu

pemerintahan daerah yang bersih, transparan, dan akuntabel, yang menandakan

terselenggaranya pengelolaan keuangan daerah yang baik. Terdapat beberapa

sumber yang mengatakan manfaat internet apabila digunakan sebagai media

pelaporan keuangan. Menurut Bertot, dkk (2010), penggunaan internet dapat

menciptakan budaya transparansi yang juga akan mewujudkan akuntabilitas.

Pengungkapan secara sukarela laporan keuangan pemerintah daerah di internet

dinilai efisien (Woldenberg, 2004 dalam Bertot, dkk 2010) dan efektif

meningkatkan pengendalian terhadap perangkat pemerintahan daerah dari

tindakan korupsi serta dapat meningkatkan transparansi dan akuntabilitas

dinilai dapat menjadi solusi atas harapan masyarakat akan terselenggaranya

pengelolaan keuangan daerah yang baik.

Namun pada kenyataannya, hanya ada beberapa pemerintah daerah yang

secara sukarela memanfaatkan internet sebagai media dalam malakukan pelaporan

keuangannya. Oleh karena itu, penting untuk mengidentifikasi pemerintahan

daerah yang melakukan dan tidak melakukan pelaporan keuangan di internet

secara sukarela serta mengetahui karakteristik tertentu yang mempengaruhinya.

Sehingga, dapat dianalisis alasan pemerintah daerah dalam mengambil kebijakan

melakukan atau tidak melakukan pelaporan keuangan di internet secara sukarela

berhubung internet dinilai sebagai media yang efektif dan efisien dalam pelaporan

keuangan yang dapat mewujudkan transparansi dan akuntabilitas pemerintah

daerah.

Penelitian ini menganalisis pengaruh tipe pemerintah daerah, kompetisi

politik, dan opini audit terhadap pelaporan keuangan di internet secara sukarela

oleh pemerintah daerah. Penduduk di pemerintah kabupaten pada umumnya

melakukan urbanisasi. Menurut Ingram (1984) dalam Laswad, dkk (2005),

urbanisasi membantu pembentukan koalisi, yaitu gabungan pemilih individu,

sehingga kepala daerah memiliki dorongan yang lebih besar untuk memberikan

informasi guna pemantauan secara proporsional dengan wilayah metropolitan

yang memiliki jumlah penduduk yang lebih besar dibandingkan dengan wilayah

desa yang memiliki jumlah penduduk relatif kecil. Ditambah lagi, pemakaian dan

akses internet di daerah tujuan urbanisasi lebih tinggi. Hal tersebut

banyak dipraktikkan di pemerintahan provinsi dan pemerintahan kota

dibandingkan pemerintahan kabupaten. Dengan demikian, tipe pemerintahan

kabupaten mempunyai pengaruh terhadap pelaporan keuangan di internet secara

sukarela oleh pemerintahan daerah.

Faktor terakhir dalam penelitian ini adalah kompetisi politik. Semakin

besar kompetisi politik suatu pemerintahan daerah maka akan semakin besar

kecenderungan kepala daerah untuk menyediakan informasi (Baber, 1983 dalam

Laswad, dkk 2005) karena akan menanggung biaya pengawasan yang lebih besar

dari saingan politiknya. Salah satu cara penyediaan informasi yang dapat

dilakukan adalah menggunakan internet sebagai media pelaporan keuangan.

Pemda yang mendapat opini WTP akan cenderung melakukan publikasi

laporan keuangan melalui internet untuk menunjukkan sinyal kualitas pengelolaan

keuangan yang baik dan dapat dipertanggungjawabkan. Sebaliknya, opini audit

selain WTP dapat menimbulkan konotasi atau persepsi publik akan adanya

penyimpangan dalam pengelolaan keuangan daerah, sehingga pemerintah

cenderung menutupi informasi keuangannya. Penelitian Handayani (2010)

menunjukkan bahwa tingkat penyimpangan mempunyai hubungan negatif

signifikan terhadap tingkat pengungkapan. Semakin tinggi tingkat penyimpangan,

maka pemda cenderung untuk menutupi informasi yang dimiliki, sehingga tingkat

pengungkapan menjadi lebih rendah. Dengan demikian, opini audit berpengaruh

terhadap pelaporan keuangan di internet secara sukarela oleh pemerintah daerah.

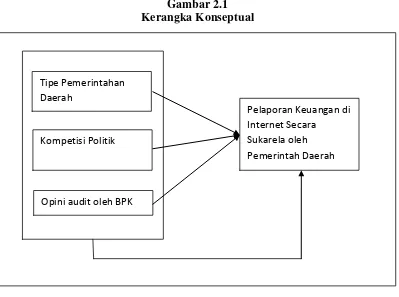

Dari uraian di atas, kerangka konseptual mengenai pengaruh ukuran

terhadap pelaporan keuangan di internet secara sukarela oleh pemerintah daerah

dapat digambarkan dalam satu model seperti berikut :

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

2.4.1 Pengaruh Tipe Pemerintahan Daerah terhadap Pelaporan Keuangan di Internet secara Sukarela oleh Pemerintah Daerah Pemilih individu memiliki kemampuan yang terbatas dalam

mengawasi perilaku kepala daerah dan perangkatnya dibandingkan dengan

koalisi pemilih, yaitu kumpulan pemilih individu, yang memiliki

kemampuan lebih besar untuk melakukan pengawasan karena potensi

mereka dalam mempengaruhi hasil pemilihan kepala daerah yang

dilakukan melalui voting (Baber, 1983 dan Ingram, 1984 dalam Laswad,

dkk 2005). Macam-macam dari koalisi pemilih ialah koalisi partai, koalisi Tipe Pemerintahan

Daerah

Kompetisi Politik

Opini audit oleh BPK

Pelaporan Keuangan di Internet Secara

politik, koalisi pekerjaan, dan lainnya. Kepala daerah akan berusaha

mengakomodasi pengawasan yang dilakukan koalisi pemilih dengan cara

menyediakan informasi yang berguna dalam pemantauan dari tindakan

kepala daerah.

Menurut Ingram (1984) dalam Laswad, dkk (2005), urbanisasi

membantu pembentukan koalisi. Dengan demikian, kepala daerah di

daerah tujuan urbanisasi akan memiliki dorongan yang lebih besar dalam

melakukan pelaporan keuangan di internet secara suakrela guna

pemantauan secara proporsional dibandingkan dengan wilayah asal

urbanisasi. Tipe pemerintahan daerah, yaitu pemerintahan provinsi,

pemerintahan kota, dan pemerintaha kabupaten umumnya memiliki

komposisi penduduk yang berbeda. Penduduk di pemerintahan kabupaten

umumnya melakukan urbanisasi sehingga komposisi penduduk di

pemerintahan kabupaten lebih homogen dibandingkan pemerintahan

provinsi dan pemerintahan kota. Ditambah lagi, berdasarkan laporan

kesenjangan telekomunikasi dan teknologi informasi di Amerika (Juli,

1999) yang dikeluarkan oleh Administrasi Informasi dan Telekomunikasi

Nasional setempat, yang dikutip dalam Laswad, dkk (2005), didapat fakta

bahwa pemakaian dan akses internet di daerah tujuan urbanisasi lebih

tinggi. Hal tersebut memungkinkan bahwa pelaporan keuangan di internet

secara sukarela akan lebih banyak dipraktikkan di pemerintahan provinsi

Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis penelitian

sebagai berikut :

H1 : Tipe pemerintahan kabupaten memiliki pengaruh terhadap

pelaporan keuangan di internet secara sukarela oleh pemerintah

daerah secara parsial.

2.4.2 Pengaruh Kompetisi Politik terhadap Pelaporan Keuangan di Internet secara Sukarela oleh Pemerintah Daerah

Setelah dipilih, politisi biasanya mengabaikan janji-janji pemilu

yang dibuat pada masa sebelum pemilihan. Namun, perilaku ini mungkin

akan berkurang jika ada oposisi yang kuat untuk memantau kelompok

yang ada di pemerintah. Rival politik dalam hal ini akan meminta untuk

menginformasikan opini publik apaun terkait dengan penyimpangan dalam

tindakan pemerintah dari janji-janji pemilu yang dibuat. Oleh karena itu,

pihak oposisi disini berfungsi untuk menahan deviasi kepentingan antara

pemilih dan politikus (Zimmerman, 1997). Akibatnya pihak pemerintah

mungkin akan memilih kebijakan yang sesuai dengan janji ketika pemilu

jika mereka ingin dipilih kembali. Tentu saja dengan tingginya faktor ini

maka hal ini menunjukkan semakin besarnya tingkat persaingan politik

(Baber, 1983 dalam Laswad, dkk 2005). Jika pemerintah ingin memenuhi

komitmennya maka pemerintah akan tertarik menggunakan semua media

pelaporan untuk mengkomunikasikan hal ini kepada masyarakat (Baber

dan Sen, 1984 dalam Laswad, dkk 2005). Internet menjadi media yang

2005). Dari uraian diatas, maka dapat disimpulkan hipotesis sebagai

berikut :

H2 : Kompetisi politik berpengaruh terhadap pelaporan keuangan

di internet secara sukarela oleh pemerintah daerah secara parsial.

2.4.3 Pengaruh Opini Audit terhadap Pelaporan Keuangan di Internet secara Sukarela oleh Pemerintah Daerah

Pemda yang mendapat opini WTP akan cenderung melakukan

publikasi laporan keuangan melalui internet untuk menunjukkan sinyal

kualitas pengelolaan keuangan yang baik dan dapat

dipertanggungjawabkan. Sebaliknya, opini audit selain WTP dapat

menimbulkan konotasi atau persepsi publik akan adanya penyimpangan

dalam pengelolaan keuangan daerah, sehingga pemerintah cenderung

menutupi informasi keuangannya. Penelitian Handayani (2010)

menunjukkan bahwa tingkat penyimpangan mempunyai hubungan negatif

signifikan terhadap tingkat pengungkapan. Semakin tinggi tingkat

penyimpangan, maka pemda cenderung untuk menutupi informasi yang

dimiliki, sehingga tingkat pengungkapan menjadi lebih rendah. Maka

dapat disusun hipotesis sebagai berikut :

H3 : Opini audit berpengaruh terhadap pelaporan keuangan di

2.4.4 Pengaruh Tipe Pemerintah Daerah, Kompetisi Politik, dan Opini Audit terhadap Pelaporan Keuangan di Internet secara Sukarela oleh Pemerintah Daerah

Dari penjelasan secara parsial masing-masing variabel yang telah

diuraikan diatas, maka diduga secara bersama-sama variabel yang diteliti

memiliki pengaruh terhadap pelaporan keuangan di internet secara

sukarela oleh pemerintahan daerah. Maka dapat disusun hipotesis sebagai

berikut :

H4 : Tipe Pemerintah Daerah, Kompetisi Politik, dan Opini

Audit berpengaruh secara simultan terhadap Pelaporan Keuangan