LEMBAGA PERBANKAN INDONESIA

Diajukan untuk memenuhi tugas Mata Kuliah Perekonomian Indonesia Diampu oleh Bapak Dr. A. Jajang W Mahri, M.Si

Oleh :

Anissa Dwi Ratna Aulia (0900226)

Nia Nurlina (0900062)

Robi Awaluddin (0800327)

Zizi Fauziah (0905976)

PROGRAM STUDI PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

KATA PENGANTAR

Segala puji hanyalah milik Allah swt, Tuhan sumber segala ilmu pengetahuan yang telah memberikan rahmat dan hidayahnya sehingga karya tulis ini dapat diselesaikan dengan baik tepat pada waktunya.

Solawat dan salam semoga terlimpah curahkan kehadirat Rasulullah saw yang telah menjadi jalan sampainya hidayah islam kepada kita semua.

DAFTAR ISI

KATA PENGANTAR i DAFTAR ISI ii

DAFTAR TABEL iv

DAFTAR GRAFIK v

PETA KONSEP vi

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Rumusan Masalah 3

1.3 Tujuan Laporan 3

BAB II KAJIAN TEORI 4

2.1 Definisi Bank 4

2.2 Penggolongan Bank 6

2.3 Sumber Dana Bank 7

2.4 Tingkat Kesehatan Bank 8

2.5 Penggabungan Usaha Bank 9

2.6 Pengertian Bank Syariah 10

2.7 Perkembangan Perbangkan Islam di Indonesia 12

2.8 Prinsip-Prinsip Operasional Bank Syariah 12

BAB III PEMBAHASAN 14

3.1 Peranan Perbankan Bagi Perekonomian 14

3.2 Perkembangan Bank Umum Indonesia 27

3.2.1 Perkembangan Bank Umum di Indonesia (1990-2011) 27

3.2.2 Perkembangan Struktur Bank Umum 32 3.2.3 Perkembangan Kinerja Bank Umum 35

3.2.4 Perkembangan Penghimpunan Dana Bank Umum 39

3.2.5 Perkembangan Kredit Perbankan Umum 52

3.3.1 Perkembangan Strukturisasi BPR di Indonesia 59 3.3.2 Perkembangan Kinerja Usaha BPR 60

3.4 Perkembangan Bank Syariah Indonesia 62

3.4.1 Perkembangan Perbankan Syariah 62

3.4.2 Perkembangan Strukturisasi Perbankan Syariah 64

3.4.3 Perkembangan Kinerja Usaha Perbankan Syariah 66

3.4.4 Prospek Perbankan Syariah di Dunia 68

Bab IV Penutup 72

Glosarium 73

DAFTAR TABEL

Tabel 1Peran Bank Sentral Dalam Sistem Pembayaran 25

Tabel 2Tabel Perkembangan Struktur Perbankan 32

Tabel 3Data Perkembangan Kinerja Bank Umum periode 1992-1997 35

Tabel 4Data Perkembangan Kinerja Usaha Bank Umum 1998-2008 37

Tabel 5Penghimpunan Dana menurut Jenis 39

Tabel 6Data Ringkas Dana Pihak Ketiga 48

Tabel 7Data Perkembangan Kredit Perbankan 52

Tabel 8Data Jumlah BPR dan Jumlah Kantor 59

Tabel 9Data Perkembangan Usaha BPR 60

Tabel 10 Data Perkembangan Jaringan Kantor Perbankan Syariah 65

Tabel 11 Data Perkembangan Pangsa Kegiatan Usaha Perbankan Syariah terhadap Perbankan Nasional 66

DAFTAR GRAFIK

Grafik 1 Perkembangan Jumlah Bank 33

Grafik 2 Perkembangan Jumlah Kantor Bank Umum 34

Grafik 3 Posisi Aktiva dan Pasiva periode 1990 36

Grafik 4 Perkembangan Aset, DPK dan Kredit38

Grafik 5 Perkembangan Dana Pihak Ketiga 48

Grafik 6 Perkembangan Jenis-Jenis DPK 50

Grafik 7 Perkembangan Jumlah BPR 59

Grafik 8 Perkembangan Kinerja Usaha BPR 61

Grafik 9 Perkembangan Struktur Perbankan Syariah 65

Grafik 10Kinerja Usaha Perbankan Syariah 67

Grafik 11Islamic Finance Country Index (IFCI, 2011) 68

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia adalah negara yang memiliki kekayaan alam nomor satu di dunia, yang sebenarnya memiliki potensi untuk menjadi negara maju. tapi sayangnya banyak hambatan-hambatan yang menghalangi kemajuan tersebut. Salah satu faktornya adalah kondisi keuangan yang sampai saat ini menjadi masalah yang sangat serius.

Perbankan sendiri merupakan perantara keuangan dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Hal tersebut tercermin pada UU RI no. 10 tahun 1998, tanggal 10 November 1998 yang menjelaskan mengenai Perbankan. Menurut UU RI no. 10 tahun 1998 yang dimaksud dengan BANK

adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Seperti pada pengertiannya, yang pada intinya perbankan merupakan badan usaha yang menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat1.

Dari pengertian di atas dapat terlihat sekilas mengenai peranan perbankan yang diharapkan dapat memajukan perekonomian di Indonesia. Dua hal tersebut merupakan tugas inti dari sebuah Bank Umum2. Namun seiring dengan berjalannya waktu, tugas dari Bank Umum kini semakin berkembang, diantaranya yaitu:

a. Penciptaan uang. Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan posisi dan fungsinya dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah

1 Definisi, fungsi dan peran bank umum dalam perekonomian (Tersedia-Online)

http://putracenter.net/2009/09/23/definisi-fungsi-dan-peranan-bank-umum-dalam-perekonomian/ 2 Peran Perbankan-BI (Tersedia-Online)

jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

b. Mendukung Kelancaran Mekanisme Pembayaran. Fungsi lain dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

c. Penghimpunan Dana Simpanan Masyarakat. Dana yang paling banyak dihimpun

oleh bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dapat dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan lainnya.

Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

d. Mendukung Kelancaran Transaksi Internasional. Bank umum juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi internasional, baik transaksi barang/jasa maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala internasional akan memudahkan penyelesaian transaksi-transaksi tersebut. Dengan adanya bank umum, kepentingan pihak-pihak yang melakukan transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

untuk disewa (safety box atau safe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat-surat berharga.

f. Pemberian Jasa-Jasa Lainnya. Di Indonesia pemberian jasa-jasa lainnya oleh bank umum juga semakin banyak dan luas. Saat ini kita sudah dapat membayar listrik, telepon membeli pulsa telepon seluler, mengirim uang melalui atm, membayar gaji pegawai dengan menggunakan jasa-jasa bank, atas dasar pentingnya pembahasan dan pengkajian mengenai peran perbankan dalam perekonomian di atas maka kami mengambil topik permasalahan ini untuk dikaji bersama.

1.2 Rumusan Masalah

- Bagaimana peranan lembaga perbankan bagi perekonomian Indonesia?

- Bagaimana perkembangan Bank Umum di Indonesia ?

- Bagaimana perkembangan Bank Perkreditan Rakyat di Indonesia ?

- Bagaimana perkembangan perbankan syariah di Indonesia ?

1.3 Tujuan Laporan

- Untuk mengetahui sejauh mana peranan lembaga perbankan bagi perekonomian Indonesia.

- Untuk mengetahui perkembangan lembaga bank umum di Indonesia

- Untuk mengetahui perkembangan bank perkreditan rakyat di Indonesia

BAB II

KAJIAN TEORI

2.1 Definisi Bank

Bank berasal dari bahasa Italia yang berarti bantu atau pembantu. Namun seiring berjalannya waktu, pengertian bank meluas menjadi suatu bentuk pranata sosial yang bersifat finansial, yang melakukan kegiatan keuangan dan melaksanakan jasa-jasa keuangan. Secara umum bank adalah suatu badan usaha yang memiliki wewenang dan fungsi untuk untuk menghimpun dana masyarakat umum untuk disalurkan kepada yang memerlukan dana tersebut.

Agar pengertian bank menjadi jelas, berikut beberapa definisi menurut para ahli :

Undang-undang Repuplik Indonesia no 7 tahun 1992 tentang Perbankan yang

telah diubah dengan Undang-undang No. 10 Tahun 1998 :

-Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

-Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

-Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak membeikan jasa dalam lalu lintas pembayaran.3

Drs. H. Malayu S.P Hasibuan

Bank adalah lembaga keuangan berarti bank adalah badan usaha yang kekayaannya terutama dalam bentuk asset keuangan (financial assets) serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja.

Bank selaku stabilitator moneter diartikan bahwa bank mempunyai kewajiban ikut serta menstabilkan nilai tukar uang, nilai kurs, atau harga barang-barang relatif stabil atau tetap, baik secara langsung maupun mekanisme Giro Wajib Minimum (GWM), Operasi Pasar Terbuka, atau pun Kebijakan Diskonto.

Sedangkan bank sebagai dinamisator perekonomian maksudnya bahwa bank merupakan pusat perekonomian, sumber dana, pelaksanaan lalu lintas pembayaran, memproduktifkan tabungan, dan mendorong kemajuan perdagangan nasional dan internasional. Tanpa peranan perbankan, tidak mungkin dilakukan globalisasi perekonomian.

Bank memiliki asas dalam melaksanakan kegiatan usahanya yakni demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat (finacial intermediary). Dalam menjalankan fungsinya, bank harus memperhatikan hal – hal berikut

Rentabilitas, yaitu kemampuan bank untuk memperoleh keuntungan.

Likuiditas, yaitu kemampuan bank untuk melunasi kewajibannya pada saat

jatuh tempo

Solvabilitas, yaitu kemampuan bank untuk memenuhi kewajibannya saat bank

tersebut di likuidasi.

Selain fungsi utama, ada beberapa fungsi perbankan lainnya, antara lain :

Berdasarkan Perundang-Undangan Pasal 3 UU No.7 Tahun 1992, yaitu :

1) Bank sebagai penyalur kredit, baik kredit produktif maupun kredit konsumtif. Dana yang digunakan untuk menyalurkan kredit tersebut berasal dari dana pihak ketiga, berupa tabungan, giro dan deposito maupun dana bank itu sendiri.

2) Bank sebagai lembaga yang melancarkan transaksi perdagangan dan pembayaran.

2.2 Penggolongan Bank

Pembagian jenis-jenis bank dapat dikelompokkan menurut fungsinya, kepemilikannya, bentuk hukum, dan organisasinya. Berikut ini akan dijelaskan penggolongan bank menurut fungsinya :

a. Bank Sentral / Bank Indonesia, merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan disuatu negara. Disetiap negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya. Indonesia memiliki Bank Sentral yaitu Bank Indonesia yang merupakan bank yang dapat membuat uang kartal baik dalam bentuk kertas atupun logam. Bank Indonesia memiliki tugas-tugas sebagai Bank Sentral Indonesia yaitu:

Mengatur peredaran uang di Indonesia ( Bank Sirkulasi )

Sebagai tempat penyimpanan terakhir (Lender of the last resort)

Mengatur perbankan Indonesia (Bank to Bank)

Mengatur perkreditan

Menjaga stabilitas mata uang

Mengajukan pencetakan / penambahan mata uang rupiah, dll

b. Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Tetapi lepas dari itu Bank Umum merupakan suatu lembaga profit yang tujuan utamanya adalah mencari keuntungan. Bank umum menawarkan berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, memberi kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing / valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga, dan lain sebagainya.

c. Bank Perkreditan Rakyat (BPR) merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Serta Bank Perkreditan Rakyat juga merupakan bank penunjang yang memilik keterbatasan wilayah operasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti memberikan kredit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dana dalam sbi / sertifikat bank indonesia, deposito berjangka, sertifikat / surat berharga, tabungan, dan lain sebagainya.

Pada Bank Perkreditan Rakyat, sistem yang digunakan hampir sama dengan sistem yang digunakan pada koperasi yaitu dengan cara bagi hasil pada setiap bulannya kepada setiap anggotanya. Serta yang membedakan Bank Perkreditan Rakyat dengan Bank Umum yaitu pada Bank Umun dapat menerbitkan Uang Giral sedangkan untuk BPR tidak dapat menerbitkan Uang Giral baik itu dalam bentuk rekening atau giro.

2.3 Sumber Dana Bank

Bank merupakan jantung dan urat nadinya perdagangan dan pembangunan ekonomi suatu negara. Bank baru dapat melakukan operasionalnya jika dananya telah ada. Semakin banyak dana yang dimiliki suatu bank. Semakin besar pula peluangnya untuk melakukan kegiatannya dalam mencapai tujuan. Oleh karena itu, setiap bank selalu berusaha untuk memperoleh dana yang optimal tetapi dengan cost of money

yang wajar.

- Dana Sendiri (Intern), yaitu dana yang bersumber dari dalam bank, seperti setoran modal/penjualan saham,pemupukan cadangan, laba yang ditahan, dan lain-lain. Dana ini sifatnya tetap.

- Dana Asing (Ekstern), yaitu dana yang bersumber dari pihak ketiga, seperti deposito, giro, call money, dan lain-lain. Dana ini sifatnya sementara atau harus dikembalikan.

2.4 Tingkat Kesehatan Bank

Pemeriksaaan dilakukan untuk menilai tingkat kesehatan bank. Faktor-faktor untuk penilaian tingkat kesehatan bank antara lain :

Faktor Permodalan (Capital) = C

Faktor Kualitas Aktiva Produktif ( Asset ) = A

Faktor Manajemen (Management)= M

Faktor Rentabilitas (Earning) = E

Faktor Likuiditas ( Liquidity) = L

Penilaian untuk menentukan kondisi suatu bank biasanya menggunakan analisis CAMELS :

a. Aspek Permodalan

Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban-kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequanci Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimal harus 8%

b. Aspek Kualitas Aset

produktif yang diklasifikasikan. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.

c. Aspek Kualitas Manajemen

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga dapat dilihat dari segi pendidikan dan pengalaman dari karyawannya dalam menangani berbagai kasus yang terjadi. Dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas.

d. Aspek Likuiditas

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua utang-utangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai.

e. Aspek Rentabilitas

Merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan.

f. Aspek Sensitivitas

Pertimbangan resiko yang harus diperhitungkan berkaitan erat dengan sensitivitas perbankan. Sensitivitas terhadap risiko ini penting agar tujuan memperoleh laba dapat tercapai dan pada akhirnya kesehatan bank juga terjamin.4

2.5 Penggabungan Usaha Bank

Dalam dunia perbankan, faktor kepercayaan merupakan suatu hal yang sangat penting. Penilaian tingkat kesehatan bank juga akan mempengaruhi penilaian calon nasabah terhadap suatu bank. Bagi bank yang dinyatakan sehat, akan sangat menguntungkan. Tapi bagi yang tidak sehat disarankan untuk melaksanakan

penggabungan usaha bank. Jenis penggabungan yang dapat dipilih dan yang biasa dilakukan di Indonesia adalah:

a. Merger, merupakan penggabungan dua bank atau lebih dengan cara tetap mempertahankan berdirinya salah satu dari bank yang ikut merger dan membubarkan bank-bank lainnya tanpa melikuidasi terlebih dahulu.

b. Konsolidasi, merupakan penggabungan dari dua bank atau lebih dengan cara mendirikan bank baru dan membubarkan bank-bank yang ikut konsolidasi tanpa proses likuidasi

c. Akuisisi, merupakan penggabungan dengan Akuisisi ini merupakan pengambil-alihan kepemilikan suatu bank yang berakibat beralihnya pengendalian terhadap bank. Dalam penggabungan dengan bentuk akuisisi biasanya nama bank yang diakuisisi tidak berubah, yang berubah hanyalah kepemilikannya.

2.6 Pengertian Bank Syariah

Istilah bank telah menjadi istilah umum yang banyak dipakai di masyarakat dewasa ini. Kata bank dapat kita telusuri dari kata banque dalam bahasa Perancis dan dari banco dalam bahasa Italia, yang dapat berarti peti/lemari atau bangku.5 Persamaan kedua kata ini menjelaskan dua fungsi dasar yang ditunjukkan oleh bank konvensional, kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti uang, peti emas dan sebaginya.

Dalam perbankan konvensional terdapat kegiatan-kegiatan yang dilarang Syariah Islam, seperti menerima dan membayar bunga (riba), membiayai kegiatan produksi dan perdagangan barang-barang yang dilarang Syariah, misalnya perdagangan minuman keras.

Bank Syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, Syariah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama bank Islam adalah :

(a) Larangan riba dalam berbagai bentuk transaksi;

(b) Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah;

(c) Memberikan zakat.6

Pada umumnya sekarang ini bank-bank Islam telah banyak mengadopsi sistem dan prosedur perbankan konvensional hal tersebut tidak dilarang sepanjang praktek konvensional yang diambil tidak bertentangan dengan prinsip-prinsip Islam. Dan apabila terjadi pertentangan dengan prinsip-prinsip Syariah, maka bank-bank Islam merencanakan dan menerapkan prosedur mereka sendiri guna menyesuaikan aktivitas perbankan mereka dengan prinsip-prinsip Syariah Islam. Untuk itu Dewan Syariah berfungsi memberikan nasehat kepada perbankan Islam guna memastikan bahwa bank Islam tidak terlibat dalam unsur-unsur yang tidak disetujui oleh Islam. 7

Jika yang dimaksud dengan “bank” adalah istilah bagi suatu lembaga keuangan, maka istilah “bank” tidak disebutkan secara eksplisit dalam Al-Quran. Tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak dan kewajiban, maka semua itu disebutkan dengan jelas, seperti zakat, shadaqah, ghanimah, (rampasan perang), ba’i (jual beli), dayn (utang dagang), maal (harta) dan sebagainya, yang memiliki konotasi fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi. Lembaga-lembaga itu pada akhirnya bertindak sebagai individu yang dalam konteks fiqih disebut syaksyiyyah al i’tibariyahatau syaksiyyah al ma’nawiyyah.8

2.7 Perkembangan Perbangkan Islam di Indonesia

Upaya intensif pendirian bank Islam (disebut oleh peraturan perundang-undangan Indonesia sebagai “Bank Syariah”) di Indonesia dapat ditelusuri sejak tahun 1988, yaitu pada saat pemerintah mengeluarkan Paket Kebijakan Oktober (Pakto) yang

6 Legal Issue in Implementation of Islamic Banking and Finance dalam; Dasar-Dasar Manajemen Bank Syariah,Pustaka Alvabet, Jakarta,2005, hlm. 2-3

7 Ibid dalam Dasar-Dasar Manajemen Bank Syariah,Pustaka Alvabet, Jakarta,2005, hlm. 3

mengatur deregulasi industri perbangkan di Indonesia.9 Pada waktu itu para ulama telah berusaha untuk mendirikan bank bebas bunga, tapi tidak ada satu pun perangkat hukum yang dapat di rujuk kecuali adanya penafsiran dari peraturan perundang-undnaganyang ada bahwa perbangkan dapat saja menetapkan bunga sebesar 0% (nol persen).10

Bank Muamalat Indonesia (BMI) adalah bank umum Islam pertama yang beroperasi di Indonesia. BMI terbentuk setelah adanya Lokakarya Ulama tentang Bunga Bank dan Perbangkan di Cisarua Bogor pada 19-22-1990, yang kemudian diikuti diundangkannya UU No.7/1992 tentang Perbangkan di mana perbangkan bagi-hasil mulai diakomodasi. Pembentukan BMI ini pada waktu tersebut diikuti oleh pendirian bank-bank perkreditan rakyat Syariah (BPRS). Untuk menjangkau masyarakat Islam lapisan bawah, maka dibangunlah lembaga-lembaga simpan pinjam yang disebut Bait al Maal at Tamwil (BMT). Kini jumlah bank umum Syariah di Indonesia telah bertambah.

2.8 Prinsip-Prinsip Operasional Bank Syariah

Islam adalah suatu dien (way of life) yang praktis, mengajarkan segala yang baik dan bermanfaat bagi manusia, dengan mengabaikan waktu, tempat atau tahap-tahap perkembangannya. Selain itu, Islam adalah agama fitrah, yang sesuai dengan sift dasar manusia (human nature).

Prinsip utama yang dianut oleh Bank Islam adalah :

Larangan riba (bunga) dalam bernagai bentuk transaksi;

Menjalankan bisnis dan aktivitas perdagangan yang berbasis pada perolehan keuntungan yang sah menurut Syariah; dan

Memberikan zakat.11

Prinsip Bagi Hasil Sebagai Pengganti bunga

9 Zainul Arifin,”Memahami Bank Syariah-Lingkup,Peluang,Tantangan dan Prospek, (Jakarta:Penerbit Alvabet,Desember 1999)h.191-192

Apabila bunga di bank dihapuskan agar semua umat yang terkait terbebas dari persoalan riba,maka perlu ditentukan alternatif lain untuk mengatasi persoalan-persoalan yang timbul. Antara lain dengan cara-cara sebagai berikut :

a. Musyarakah

Aplikasinya dalam perbankan adalah pada pembiayaan proyek oleh bank bersama nasabahnya atau bank dengan lembaga keuangan lainnya, di mana bagian dari bank atau lembaga keuangan diambil alih oleh pihak lainnya dengan cara mengangsur. Akad ini juga dapat dilaksanakan pada mudharabah yang modal pokoknya di cicil, sedangkan usahanya berjalan terus dengan modal yang tetap.

b. Mudharabah

Pada mudharabah, hubungan kontrak antara penyedia dana (shahibul maal)

dengan entrepreneur (mudharib). Mudharib dalam kontrak ini menjadi trustee atas modal tersebut. Ada dua tipe mudharabah, yaitu Mutlaqah (tidak terikat) dan

Muqayyadah (terikat).

c. Wadi’ah

Yaitu titipan uang, barang dan surat-surat berharga. Dalam operasinya bank Islam menghimpun dari masyarakat dengan cara menerima deposito berupa uang, benda, dan surat-surat berharga sebagai amanat yang wajib dijaga keselamatannya oleh bank Islam, bank berhak menggunakan dana yang didepositokan tanpa harus membayar imbalannya.12

BAB III

PEMBAHASAN

3.1 Peranan Perbankan Bagi Perekonomian

Struktur perbankan Indonesia yang terdiri dari sejumlah bank dengan jumlah kepemilikan aset yang berbeda dapat berdampak pada perbedaan respon yang diberikan terhadap perubahan kebijakan moneter yang diambil oleh bank sentral. Hal tersebut sejalan dengan hasil penelitian yang dilakukan oleh Ruby P. Kishan & Opiela (2000) terhadap perbankan di Amerika Serikat pada tahun 1980 sampai dengan 1995 yang bertujuan untuk membuktikan berjalannya mekanisme transmisi melalui jalur kredit, dengan mengelompokan bank menurut jumlah aset yang dimiliki dan tingkat

capital leverage ratio. Selanjutnya penelitian yang dilakukan oleh Phillip Engler dan Terhi Jokipii (2007) terhadap perbankan Austria pada periode 1997 sampai dengan 2003 yang bertujuan menganalisis bagaimana kelebihan cadangan modal yang dimiliki bank dapat mempengaruhi keputusan pemberian kredit bank serta dampaknya terhadap transmisi kebijakan moneter dari bank sentral terhadap perekonomian di Austria. Kedua penelitian tersebut menunjukan hasil yang senada yaitu bahwa kelompok bank yang lebih responsif terhadap perubahan kebijakan moneter. Dampak perubahan adalah kelompok bank kecil, hal ini berarti transmisi kebijakan moneter bergerak lebih efektif pada kelompok bank kecil13.

Bank sentral memainkan peranan penting dalam mengendalikan inflasi. Bank sentral suatu negara pada umumnya berusaha mengendalikan tingkat inflasi pada tingkat yang wajar. Beberapa bank sentral bahkan memiliki kewenangan yang independen dalam artian bahwa kebijakannya tidak boleh diintervensi oleh pihak di luar bank sentral -termasuk pemerintah. Hal ini disebabkan karena sejumlah studi menunjukkan bahwa bank sentral yang kurang independen -- salah satunya

13Pengertian Bank (Tersedia-Online)

disebabkan intervensi pemerintah yang bertujuan menggunakan kebijakan moneter untuk mendorong perekonomian -- akan mendorong tingkat inflasi yang lebih tinggi.

Bank sentral umumnya mengandalkan jumlah uang beredar dan/atau tingkat suku bunga sebagai instrumen dalam mengendalikan harga. Selain itu, bank sentral juga berkewajiban mengendalikan tingkat nilai tukar mata uang domestik. Hal ini disebabkan karena nilai sebuah mata uang dapat bersifat internal (dicerminkan oleh tingkat inflasi) maupun eksternal (kurs). Saat ini pola inflation targeting banyak diterapkan oleh bank sentral di seluruh dunia, termasuk oleh Bank Indonesia.

Fungsi bank sangat penting bagi perekonomian suatu negara. Oleh karena itu, keberadaan aset bank dalam bentuk kepercayaan masyarakat sangat penting dijaga guna meningkatkan efisiensi penggunaan bank dan efisiensi intermediasi serta untuk mencegah terjadinya bank runs and panics. Kepercayaan masyarakat juga diperlukan karena bank tidak memiliki uang tunai yang cukup untuk membayar kewajiban kepada seluruh nasabahnya sekaligus, Industri perbankan di Indonesia telah mengalami masalah-masalah yang apabila diamati akar penyebabnya (root causes)

adalah lemah dan tidak diterapkannya tata kelola perusahaan yang baik (good corporate governance). Hal ini menyebabkan industri perbankan tidak dapat secara berhati-hati (prudent) menyerap pertumbuhan risiko kredit dan harga domestik yang cepat berubah. Sementara itu, tidak transparannya praktik dan pengelolaan (practices and governance) suatu bank mengakibatkan badan pengawas sulit mendeteksi praktik kecurangan yang dilakukan oleh pengurus dan pejabat bank.

Tantangan lain yang dihadapi bank adalah berpalingnya nasabah tradisional bank kepada sumber pembiayaan lain. Tersedianya banyak alternatif sumber dana bagi perusahaan-perusahaan besar yaitu antara lain dari perusahaan-perusahaan modal

mempersempit kemampuan bank dalam menyalurkan dananya sehingga menjadi alasan bagi bank untuk melakukan kegiatan pada pemberian kredit yang berisiko tinggi yang pada gilirannya berakibat pada keamanan dan kesehatan industri perbankan.

Masalah paling berat yang dihadapi industri perbankan dan badan pengawas bank adalah kelalaian pengurus bank serta penipuan dan penggelapan yang mereka lakukan. Hal ini dapat dilihat dari praktik para bankir antara lain berupa besarnya kredit yang disalurkan kepada kelompok usahanya sendiri. Pemberian kredit kepada kelompok usaha sendiri tersebut sering kali tidak diiringi dengan analisis pemberian kredit yang sehat. Padahal praktik seperti ini pada dasarnya dapat dikategorikan sebagai penipuan. Untuk mendapatkan dan atau mempertahankan kepercayaan masyarakat, industri perbankan harus diatur dan diawasi dengan ketat baik melalui peraturan langsung (direct regulation) maupun peraturan tidak langsung (indirect regulation). Peraturan langsung bertujuan mengurangi kewenangan pengurus bank dalam menjalankan kegiatan usaha. Bank misalnya dilarang memberikan kredit kepada suatu perusahaan melebihi prosentase tertentu dari modalnya. Sedangkan peraturan tidak langsung didasarkan pada pemberian insentif yang bertujuan mempengaruhi sikap tertentu dari pengurus bank, misalnya melalui penerapan peraturan mengenai persyaratan risk-based capital.

untuk memberikan kewenangan penyidikan kepada badan pengawas. Kewenangan tersebut bertujuan untuk melindungi nasabah, melindungi perekonomian dan menjaga tidak terjadinya konsentrasi bisnis.

Perlindungan terhadap nasabah merupakan alasan paling dasar untuk mengawasi bank karena nasabah merupakan target yang mudah bagi pencurian oleh pengurus bank. Pentingnya pengawasan terhadap industri perbankan secara jelas dinyatakan oleh Adam Smith sebagai berikut:

“being the managers of other people’s money than of their own, it cannot well be expected, that they should wacth over it with the same anxious vigilance with which partners in a private copartnery frequently watch over their own… Negligence and profusion, therefore, must always prevails, more or less, in the management of the affairs of such a company.”

Pentingnya pengawasan juga disebabkan karakteristik usaha bank. Berbeda dengan perusahaan jasa keuangan lainnya bank menyediakan produk berupa penerimaan simpanan dan pemberian kredit. Produk dalam bentuk simpanan harus dibayar oleh bank setiap saat atau beberapa waktu setelah adanya permintaan pembayaran dari nasabah. Produk bank berupa pemberian kredit menggunakan sumber dana yang berasal dari simpanan nasabah. Aset bank dalam bentuk pemberian kredit tersebut hanya dapat ditagih oleh bank sesuai dengan jangka waktu perjanjian kredit yang disepakati bank dengan nasabahnya. Singkat kata, utang bank adalah utang yang setiap saat dapat ditagih dan wajib dibayar sedangkan piutang bank hanya dapat ditagih oleh bank berdasarkan jangka waktu tertentu. Demikian bank terekspose kepada kemungkinan terjadinya kekurangan dana apabila nasabah penyimpan menarik simpanannya pada bank. Kondisi ini terjadi apabila mereka kehilangan kepercayaan kepada bank. Itulah sebabnya bank disebut sebagai lembaga kepercayaan.

Sementara itu, kurang transparannya bank menyebabkan reputasi merupakan masalah sangat penting bagi kelangsungan hidup suatu bank. Rumor dapat memperlemah kepercayaan nasabah terhadap bank. Untuk itu bank harus menerapkan prinsip kehatihatian dalam menjalankan kegiatan usahanya. Industri perbankan tidak saja rawan di rampok oleh pengurus dan atau pemiliknya tetapi juga rawan sebagai tempat penyembunyian hasil kejahatan. Itulah sebabnya bank harus mengenal nasabahnya yaitu dengan menerapkan prinsip mengenal nasabah (know your customer Principe) dan juga menerapkan prinsip kenali karyawan (know your employee). Dengan menerapkan kedua prinsip itu maka reputasi bank akan terjaga dan kepercayaan nasabah meningkat.

Pengalaman menunjukan bahwa penyelesaian likuidasi bank selalu berlarut-larut sehingga merugikan nasabah dan menimbulkan ketidakpastian hukum. Hal ini dapat membuat kepercayaan masyarakat terhadap bank menurun. Padahal untuk menyelesaian bank bermasalah telah diberlakukan ketentuan yang berbeda dengan ketentuan penyelesaian perusahaan non bank. Maksudnya adalah agar penyelesaian bank bermasalah dapat dilakukan dengan cepat. Kecepatan penyelesaian bank bermasalah merupakan kunci terciptanya kepercayaan masyarakat. Berkurangnya kepercayaan terhadap suatu bank dengan mudah menyebar ke bank lain yang pada dasarnya sehat. Ini terjadi karena nasabah mengetahui bahwa apabila terjadi rush, maka nilai aset bank akan turun dengan cepat sehingga nasabah akan berupaya menarik simpanannya sebelum nasabah yang lain.

modern mengajarkan bahwa pada suatu masyarakat yang corruption-resistant

sekalipun, nasabah penyimpan harus tetap khawatir tentang sikap oportunistik pengurus dan pemilik bank.

Kesulitan yang dihadapi nasabah penyimpan dalam mengkordinir aksi kolektif guna mengawasi sikap oportunistik pengurus dan pemilik bank memiliki dua akar yang menjalin.

Pertama, kesulitan yang dihadapi nasabah penyimpan dalam memperoleh informasi terpercaya tentang perkembangan yang tidak menguntungkan dan mengobservasi tindakan merugikan oleh pengurus bank termasuk kesemberonoan, ketidak hati-hatian, kecurangan dan self dealing.

Kedua, kesulitan yang dihadapi nasabah penyimpan dalam menganalisis dan merespons setiap informasi yang diperoleh.

Untuk menanggulangi kesulitan yang dihadapi oleh nasabah penyimpan setidaknya ada dua pendekatan yang dapat diambil, yaitu keterbukaan maksimal dan pencegahan maksimal. Keterbukaan maksimal adalah suatu kerangka keterbukaan yang secara sempurna dan tanpa biaya memberikan informasi kepada nasabah penyimpan tentang perubahan kinerja bank dan kegiatan penuh risiko yang dilakukan pengurus bank. Sedangkan pencegahan maksimal adalah suatu situasi dimana nasabah dengan segera mengerti implikasi dari informasi yang mengalir secara sempurna dan mereka mampu melindungi dirinya sendiri secara lengkap dan tanpa biaya dari segala ancaman terhadap kekayaan mereka. Situasi seperti itu tentunya sangat sulit bahkan mustahil untuk tercipta. Untuk itu diperlukan suatu keseimbangan dimana informasi yang tersedia tidak menyebabkan biaya yang terlalu tinggi bagi industri perbankan sehingga menghambat pengembangan usaha mereka.

Ketua US Federal Reserve, Alan Greenspan mengingatkan bahwa :

"The new world of financial trading can punish policy misalignments with amazing alacrity. This is a lesson repeated time and again, taught most recently by the breakdown of the European Exchange Rate Mechanism in 1992 and the plunge in the value of Mexican Peso (in 1994). In the process of pursuing their domestic objectives, central banks cannot be indifferent to the signals coming from international financial markets. Although markets can be harsh teachers at times, the constrains that impose discipline our policy choices and remind us every day of our longer run responsibilities."

Untuk menciptakan perbankan sehat harus dilakukan pendekatan yang terdiri dari tiga pilar, yaitu pengawasan, internal governance dan disiplin pasar. Pendekatan ini harus dilakukan karena badan pengawasan tidak akan mampu berpacu dengan kecepatan liberalisasi, globalisasi dan kemajuan teknologi pada instrumen keuangan. Dengan demikian pengawasan yang dilakukan oleh otoritas harus dilengkapi dengan disiplin internal bank serta disiplin pasar. Melibatkan internal governance dalam melakukan pengawasan karena bank merupakan tempat terbaik untuk mengatur dan memelihara praktik manajemen bank yang sehat. Pengikutsertaan disiplin pasar mencerminkan fakta bahwa tanpa pasar yang kompetitif dan punitive atas kegagalan bersaing di pasar, maka tidak cukup insentif bagi pemilik bank, pengurus dan nasabah untuk melakukan keputusan keuangan yang tepat. Untuk itu, perlu dilakukan penyempurnaan terhadap peraturan perbankan.

meminimalkan terjadinya kebangkrutan bank, dan kebangkrutan tersebut dapat diprediksi dan merupakan kejadian yang dapat dicegah. Selain itu, kesetaraan sosial juga merupakan pertimbangan. Perlindungan nasabah kecil dari bankir yang tidak bertanggungjawab adalah suatu pendekatan yang adil dan tepat. Dengan demikian, bank dapat beroperasi secara konsisten dan dipercaya untuk menyediakan kredit dalam jumlah cukup untuk kesehatan perekonomian, mendukung sistem moneter yang aman dan efisien sekaligus mencegah pengurus bank mengambil risiko berlebihan yang pada gilirannya menghindari kemungkinan bailout oleh pemerintah.

Pada bagian pendahuluan telah dijelaskan sekilas mengenai perbankan. Dari yang telah dibahas diatas dapat ditarik kesimpulan, bahwa peranan Bank tersebut antara lain sebagai berikut:

a. Peranan Bank Dalam Pembangunan Nasional

Kegiatan bank dalam menghimpun atau memobilisasi dana yang menganggur dari masyarakat dan perusahaan-perusahaan kemudian disalurkan ke dalam usaha-usaha yang produktif untuk berbagai sektor ekonomi seperti pertanian, pertambangan, perindustrian, pengangkutan, perdagangan dan jasa-jasa lainnya akan meningkatkan pendapatan nasional dan pendapatan masyarakat.

Demikian pula akan membuka dan memperluas lapangan atau kesempatan kerja. Sehingga dapat menyerap tenaga kerja yang menganggur di dalam masyarakat. Kegiatan dalam pemberian jasa-jasa dalam lalu lintas pembayaran dan peredaran uang dapat membantu memperbesar dan memperlancar arus barang-barang dan jasa-jasa dalam masyarakat.

b. Peranan Bank dalam Pembagian Pendapatan Masyarakat

Dalam kebijakan pemberian kredit bank mempunyai peranan yang sangat penting karena turut menentukan pembagian pendapatan masyarakat.

sistem perbankan yang kita miliki dan kebijakan perkreditan yang tepat bank dapat melaksanakan fungsinya dalam membantu pemerintah untuk memeratakan kesempatan berusaha dan pendapatan di dalam masyarakat. Dengan demikian kita dapat turut mewujudkan masyarakat yang kita cita-citakan, yaitu masyarakat yang adil dan makmur.

c. Peranan Bank Indonesia Dalam Stabilitas Keuangan

Sebagai otoritas moneter, perbankan dan sistem pembayaran, tugas utama Bank Indonesia tidak saja menjaga stabilitas moneter, namun juga stabilitas sistem keuangan (perbankan dan sistem pembayaran). Keberhasilan Bank Indonesia dalam menjaga stabilitas moneter tanpa diikuti oleh stabilitas sistem keuangan, tidak akan banyak artinya dalam mendukung pertumbuhan ekonomi yang berkelanjutan. Stabilitas moneter dan stabilitas keuangan ibarat dua sisi mata uang yang tidak dapat dipisahkan. Kebijakan moneter memiliki dampak yang signifikan terhadap stabilitas keuangan begitu pula sebaliknya, stabilitas keuangan merupakan pilar yang mendasari efektivitas kebijakan moneter. Sistem keuangan merupakan salah satu alur transmisi kebijakan moneter, sehingga bila terjadi ketidakstabilan sistem keuangan maka transmisi kebijakan moneter tidak dapat berjalan secara normal. Sebaliknya, ketidakstabilan moneter secara fundamental akan mempengaruhi stabilitas sistem keuangan akibat tidak efektifnya fungsi sistem keuangan. Inilah yang menjadi latar belakang mengapa stabilitas sistem keuangan juga masih merupakan tugas dan tanggung jawab Bank Indonesia.

Peranan Bank Sentral

Pertama, Bank Indonesia memiliki tugas untuk menjaga stabilitas moneter antara lain melalui instrumen suku bunga dalam operasi pasar terbuka. Bank Indonesia dituntut untuk mampu menetapkan kebijakan moneter secara tepat dan berimbang. Hal ini mengingat gangguan stabilitas moneter memiliki dampak langsung terhadap berbagai aspek ekonomi. Kebijakan moneter melalui penerapan suku bunga yang terlalu ketat, akan cenderung bersifat mematikan kegiatan ekonomi. Begitu pula sebaliknya. Oleh karena itu, untuk menciptakan stabilitas moneter, Bank Indonesia telah menerapkan suatu kebijakan yang disebut inflation targeting framework.

Kedua, Bank Indonesia memiliki peran vital dalam menciptakan kinerja lembaga keuangan yang sehat, khususnya perbankan. Penciptaan kinerja lembaga perbankan seperti itu dilakukan melalui mekanisme pengawasan dan regulasi. Seperti halnya di negara-negara lain, sektor perbankan memiliki pangsa yang dominan dalam sistem keuangan. Oleh sebab itu, kegagalan di sektor ini dapat menimbulkan ketidakstabilan keuangan dan mengganggu perekonomian. Untuk mencegah terjadinya kegagalan tersebut, sistem pengawasan dan kebijakan perbankan yang efektif haruslah ditegakkan. Selain itu, disiplin pasar melalui kewenangan dalam pengawasan dan pembuat kebijakan serta penegakan hukum (law enforcement) harus dijalankan. Bukti yang ada menunjukkan bahwa negara-negara yang menerapkan disiplin pasar, memiliki stabilitas sistem keuangan yang kokoh. Sementara itu, upaya penegakan hukum (law enforcement) dimaksudkan untuk melindungi perbankan dan stakeholder serta sekaligus mendorong kepercayaan terhadap sistem keuangan. Untuk menciptakan stabilitas di sektor perbankan secara berkelanjutan, Bank Indonesia telah menyusun Arsitektur Perbankan Indonesia dan rencana implementasi Basel II.

mekanisme dan pengaturan untuk mengurangi risiko dalam sistem pembayaran yang cenderung semakin meningkat. Antara lain dengan menerapkan sistem pembayaran yang bersifat real time atau dikenal dengan nama sistem RTGS (Real Time Gross Settlement) yang dapat lebih meningkatkan keamanan dan kecepatan sistem pembayaran. Sebagai otoritas dalam sistem pembayaran, Bank Indonesia memiliki informasi dan keahlian untuk mengidentifikasi risiko potensial dalam sistem pembayaran.

Keempat, melalui fungsinya dalam riset dan pemantauan, Bank Indonesia dapat mengakses informasi-informasi yang dinilai mengancam stabilitas keuangan. Melalui pemantauan secara macroprudential, Bank Indonesia dapat memonitor kerentanan sektor keuangan dan mendeteksi potensi kejutan (potential shock) yang berdampak

/pada stabilitas sistem keuangan. Melalui riset, Bank Indonesia dapat mengembangkan instrumen dan indikator macroprudential untuk mendeteksi kerentanan sektor keuangan. Hasil riset dan pemantauan tersebut, selanjutnya akan menjadi rekomendasi bagi otoritas terkait dalam mengambil langkah-langkah yang tepat untuk meredam gangguan dalam sektor keuangan.

Peranan Bank Indonesia dalam Sistem Pembayaran

Bank Indonesia sebagai bank sentral mempunyai peranan penting dalam sistem pembayaran. Ada beberapa pihak yang terlibat di dalam sistem pembayaran yaitu pihak yang menyelenggarakan sistem pembayaran, pihak yang mendukung sistem pembayaran, pihak yang memberikan jasa dalam sistem pembayaran, dan pihak yang mengatur serta mengawasi sistem pembayaran.

Peranan Bank Indonesia dalam sistem pembayaran sangat luas, karena sebagai operator, regulator, dan sekaligus sebagai pengawas. Hubungan bank sentral dengan sistem pembayaran setiap Negara memiliki kadar yang berbeda, ada yang memiliki keterlibatan tinggi (Indonesia), dan ada yang sedikit (Hongkong).

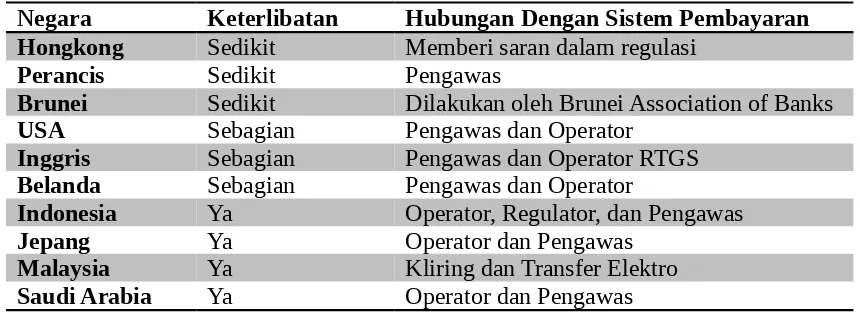

Peranan bank sentral dalam sistem pembayaran dapat dilihat pada tabel 1.

Tabel 1 Peran Bank Sentral Dalam Sistem Pembayaran14

Negara Keterlibatan Hubungan Dengan Sistem Pembayaran

Hongkong Sedikit Memberi saran dalam regulasi

Perancis Sedikit Pengawas

Brunei Sedikit Dilakukan oleh Brunei Association of Banks

USA Sebagian Pengawas dan Operator

Inggris Sebagian Pengawas dan Operator RTGS

Belanda Sebagian Pengawas dan Operator

Indonesia Ya Operator, Regulator, dan Pengawas

Jepang Ya Operator dan Pengawas

Malaysia Ya Kliring dan Transfer Elektro

Saudi Arabia Ya Operator dan Pengawas

Sumber: Maxwell, et all. (1996). Chandavarkar (1996). BIS dalam Tri Subari SM, dan Ascarya (2003).

Otoritas Jasa Keuangan (OJK)

Berdasarkan UU. No. 23 Tahun 1999 tentang Bank Indonesia, wewenang mengatur, mengawasi, dan memberi atau mencabut izin berdirinya bank mutlak menjadi wewenang Bank Indonesia. Luasnya cakupan tugas dan wewenang BankIndonesia menimbulkan kerentanan akan keefektifan khususnya tugas pengawasan. Mengingat begitu banyaknya bank-bank umum dan Bank Prekreditan Rakyat yang harus diawasi. Maraknya kasus perbankan seperti kasus Bank Century, City Bank, dan pembobolan bank oleh orang dalam menunjukkan lemahnya system intern bank itu sendiri dan pengawasan oleh Bank Indonesia.

Oleh sebab itu, timbul gagasan tugas pengawasan perbankan diserahkan ke lembaga khusus. Tugas mengawasi bank akan dilakukan oleh lembaga pengawas sektor jasa keuangan yang independen, dan dibentuk dengan undang-undang yang pembentukannya dilaksanakan selambat-lambatnya 31 Desember 2010. Tetapi sampai dengan akhir tahun 2010, lembaga yang rencananya akan diberi nama Otoritas Jasa Keuangan (OJK) belum terbentuk.

Tarik menarik kepentingan antara Bank Indonesia dengan pihak-pihak lain terus terjadi, sehingga terbentuknya OJK berjalan dengan alot. Rencanana OJK tidak hanya bertugas mengawasi sektor perbankan, tetapi juga jasa keuangan lainnya seperti: asuransi, dana pensiun, bursa efek, bursa berjangka, dan badan penyelenggara program jaminan sosial.

3.2 Perkembangan Bank Umum Indonesia

3.2.1 Perkembangan Bank Umum di Indonesia (1990-2011)

Pada Tahun 1991, Pemerintah mengeluarkan Paket Kebijaksanaan 28 Februari 1991. Paket ini dikeluarkan untuk menyempurnakan kebijakan pemerintah sebelumnya. Kebijakan ini berkaitan dengan penyelenggaraan lembaga keuangan dengan prinsip kehati-hatian sehingga akan meningkatkan kepercayaan masyarakat terhadap lembaga keuangan. Pada tahun 1992 perbankan masih melakukan hal konsolidasi berupa peningkatan kualitas aktiva, peningkatan efiesiensi jaringan kantor, pembenahan manajemen, serta pemenuhan modal sesuai dengan kondisi bank. Usaha konsolidasi ini membuahkan hasil dengan banyaknya jumlah bank yang telah memenuhi KPMM (Kewajiban Penyediaan Modal Minimum) dan NPTS (Nisbah Pinjaman Terhadap Simpanan). Selanjutnya di bulan Maret 1992, Pemerintah memberlakukan Undang-Undang Perbankan yang baru yaitu Undang-Undang No.7 tahun 1992 yang memuat asas, fungsi dan tujuan perbankan Indonesia yang dijadikan pegangan oleh pihak-pihak terkait dengan bank.

- Asas Perbankan Indonesia : Demokrasi Ekonomi

- Fungsi Utama : Sebagai penghimpun dan penyalur

dana Masyarakat.

- Tujuan Perbankan Nasional : Menunjang pelaksanaan pembangunan

kredit macet dan membentuk Forum Kerjasama dari Gubernur BI, Menteri Keuangan, Kehakiman, Jaksa Agung, Menteri/Ketua Badan Pertahanan Nasional, dan Ketua Badan Penyelesaian Piutang Negara. Selain kredit macet, yang menjadi penyebab keengganan bank dalam melakukan ekspansi kredit adalah karena ketatnya ketentuan dalam Pakfeb 1991 yang membebani perbankan. Hal itu ditakutkan akan mengganggu upaya untuk mendorong pertumbuhan ekonomi. Maka, dikeluarkanlah Pakmei 1993 yang melonggarkan ketentuan kehati-hatian yang sebelumnya ditetapkan dalam Pakfeb 1991. Berikutnya, sejak 1994 perekonomian Indonesia mengalami booming economy dengan sektor properti sebagai pilihan utama. Keadaan itu menjadi daya tarik bagi investor asing.

Paket 29 Mei 1993 yang berisi tentang penyempurnaan aturan kesehatan bank meliputi :

- CAR (Capital Adequacy Ratio)

- Batas Maksimum Pemberian Kredit

- Kredit Usaha Kecil

- Pembentukan cadangan piutang

- Loan to Deposit Ratio

yang jumlahnya banyak. Akibat dari hal tersebut sehingga terjadilah merger terhadap beberapa Bank di Indonesia diantaranya sebagai berikut :

- Bank hasil Merger antara Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Impor Indonesia, dan Bank Pembangunan Indonesia

- BNI 1946, sedangkan BTN menjadi anak perusahaan BNI 1946 - Bank Rakyat Indonesia

Krisis yang melanda memberikan dampak yang buruk bagi perbankan nasional. Terjadinya ketidakseimbangan neraca di sektor perbankan, depresiasi rupiah dan kenaikan suku bunga mengakibatkan memperburuk kinerja debitur sehingga menimbulkan kredit bermasalah yang semakin banyak. Krisis ini juga telah mengakibatkan hampir semua bank mengalami kekurangan modal. Maka pemerintah melakukan langkah restrukturisasi perbankan untuk mengatasi hal itu. Namun hingga periode berikut nya 1998/1999 upaya restrukturisasi perbankan tersebut belum menunjukan hasil yang maksimal.

pemerintah di sector perbankan pun masih tertuju pada upaya-upaya mempertahankan program penyehatan dan pemantapan ketahanan sistem perbankan.

Pada tahun 2005 pemerintah Indonesia mengambil kebijakan untuk menaikkan harga Bahan Bakar Minyak (BBM), gangguan kondisi stabilitas makroekonomi tersebut cukup memberikan dampak pada perbankan Indonesia. Krisis global yang terjadi pada tahun 2008 juga memberikan dampak bagi perbankan Indonesia. Namun dampak yang dirasakan tidak terlalu besar. Sehingga tidak memberikan pengaruh negatif yang cukup besar bagi perbankan Indonesia. Dengan berjalannya waktu hingga tahun 2010 dimana persaingan global mulai terasa, hal ini ditandai dimana perbankan Indonesia mulai terpengaruh oleh derasnya aliran masuk modal luar negeri. Hingga untuk ke depannya perlunya strategi khusus yang disiapkan oleh pemerintah untuk menghadapi persaingan global di masa yang akan datang.

Beranjak pada tahun 2011 meskipun menghadapi ancaman krisis global pada tahun ini kinerja perbankan Indonesia justru mengalami pertumbuhan yang cukup tinggi. Berdasarkan sumber rata-rata pertumbuhan kredit perbankan Indonesia mencapai 24%. Menurut Mirza Adityaswara selaku Komisioner Lembaga Penjamin Simpanan pada saat itu mengatakan bahwa kredit perbankan masih bisa tumbuh mengingat situasi ekonomi Indonesia yang relative stabil. Tingkat inflasi yang ditargetkan bisa dibawah 4% memacu pertumbuhan kredit perbankan.15

Wakil Ketua Umum Kadin Bidang Perbankan dan Finansial Rosan P Roeslani

dalam keterangan resminya, Jumat (14/9/2012). Menjelaskan bahwa beberapa indikator kinerja industri perbankan terlihat perkembangannya cukup solid, sebagaimana tercermin dari tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) jauh di atas minimum delapan persen. Selain itu, menurutnya terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah lima

15 Metrotvnews.com

persen. Intermediasi perbankan terus membaik, tercermin dari pertumbuhan kredit yang hingga akhir Juni 2012 mencapai 25,8 persen (year on year).16

Pada tahun 2012 ini kebijakan di bidang perbankan diarahkan untuk menjaga keseimbangan antara peningkatan daya saing dan memperkuat ketahanan perbankan, dengan tetap mendorong intermediasi Bank termasuk memperluas akses masyarakat ke layanan jasa perbankan berbiaya rendah.

16

3.2.2 Perkembangan Struktur Bank Umum

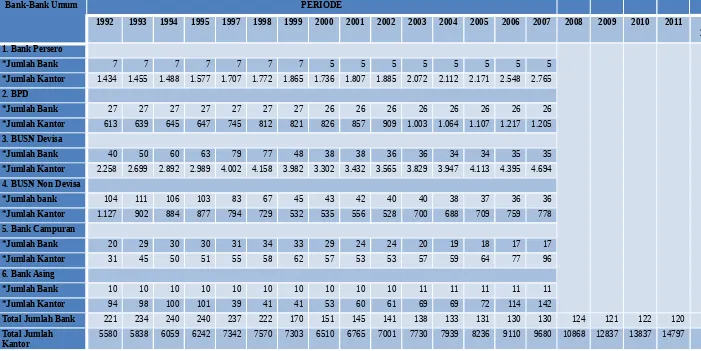

Tabel 2 Tabel Perkembangan Struktur Perbankan

Bank-Bank Umum PERIODE

1992 1993 1994 1995 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 jan 2012 1. Bank Persero

*Jumlah Bank 7 7 7 7 7 7 7 5 5 5 5 5 5 5 5

*Jumlah Kantor 1.434 1.455 1.488 1.577 1.707 1.772 1.865 1.736 1.807 1.885 2.072 2.112 2.171 2.548 2.765

2. BPD

*Jumlah Bank 27 27 27 27 27 27 27 26 26 26 26 26 26 26 26

*Jumlah Kantor 613 639 645 647 745 812 821 826 857 909 1.003 1.064 1.107 1.217 1.205

3. BUSN Devisa

*Jumlah Bank 40 50 60 63 79 77 48 38 38 36 36 34 34 35 35

*Jumlah Kantor 2.258 2.699 2.892 2.989 4.002 4.158 3.982 3.302 3.432 3.565 3.829 3.947 4.113 4.395 4.694

4. BUSN Non Devisa

*Jumlah bank 104 111 106 103 83 67 45 43 42 40 40 38 37 36 36

*Jumlah Kantor 1.127 902 884 877 794 729 532 535 556 528 700 688 709 759 778

5. Bank Campuran

*Jumlah Bank 20 29 30 30 31 34 33 29 24 24 20 19 18 17 17

*Jumlah Kantor 31 45 50 51 55 58 62 57 53 53 57 59 64 77 96

6. Bank Asing

*Jumlah Bank 10 10 10 10 10 10 10 10 10 10 11 11 11 11 11

*Jumlah Kantor 94 98 100 101 39 41 41 53 60 61 69 69 72 114 142

Total Jumlah Bank 221 234 240 240 237 222 170 151 145 141 138 133 131 130 130 124 121 122 120

Total Jumlah

Kantor 5580 5838 6059 6242 7342 7570 7303 6510 6765 7001 7730 7939 8236 9110 9680 10868 12837 13837 14797 14820

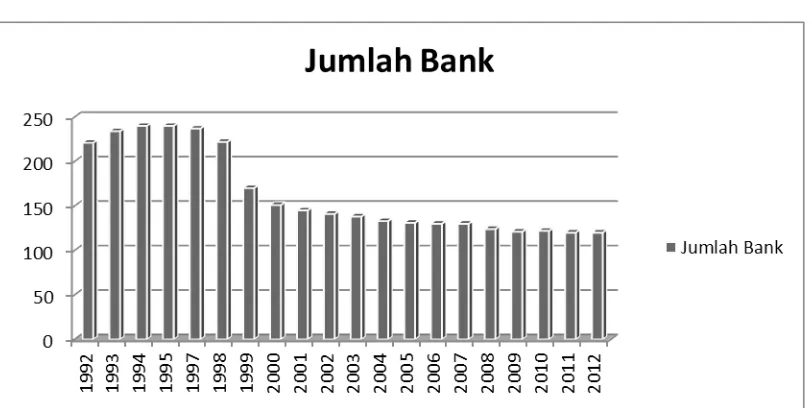

Grafik 1 Perkembangan Jumlah Bank

satu periode. Hingga pada tahun-tahun berikutnya jumlah bank terus mengalami penurunan tetapi dalam taraf yang tidak terlalu drastis. Penurunan tersebut kebanyakan dikarenakan penggabungan (merger), pembekuan, penutupan dalam rangka menjaga stabilitas sistem keuangan melalui industri perbankan nasional yang sehat. Hal ini pun terlihat semakin menurunnya jumlah bank pada akhir januari 2012 dengan jumlah bank terakhir 120 bank.

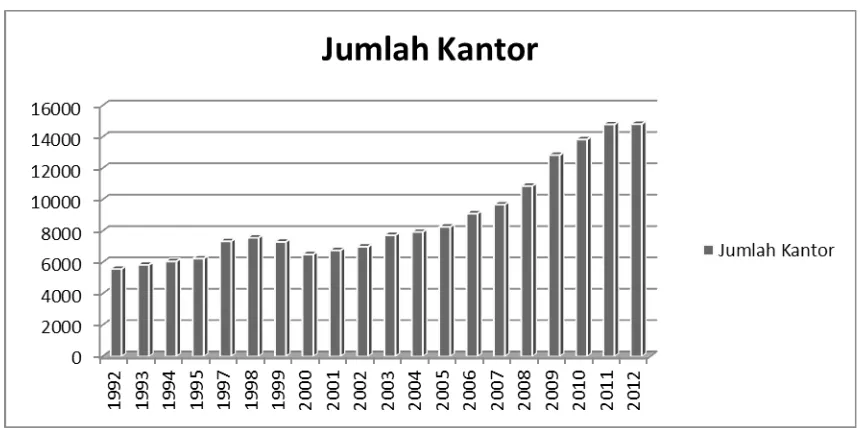

Grafik 2 Perkembangan Jumlah Kantor Bank Umum

selanjutnya jumlah kantor bank-bank umum mengalami peningkatan. Hal ini beriringan dengan meningkatnya kepercayaan masyarakat terhadap lembaga perbankan.

Pada tahun 2005 dari segi struktur perbankan terjadi perubahan kepemilikan bank yang cukup signifikan. Peningkatan kepemilikan asing pada perbankan nasional cukup tinggi dimana saat itu asing memiliki share 45,61% dari total asset industry

perbankan nasional dibandingkan pemerintah yang kepemilikannya menjadi 37,97%. Dari 131 bank di dalam industri perbankan nasional, 41 bank kepemilikannya dikendalikan oleh pemodal asing. Pada data akhir tahun 2012 jumlah kantor perbankan di Indonesia semakin meningkat sejumlah 14820 kantor di seluruh Indonesia.

Hingga pada tahun 2012 jumlah bank di Indonesia selalu menurun sedangkan jumlah kantor terus meningkat. Hal ini menunjukan bahwa struktur perbankan di Indonesia semakin kompetitif dan meningkatnya jumlah kantor menunjukan bahwa lembaga-lembaga keuangan di Indonesia semakin memberikan kemudahan bagi masyarakat dengan semakin meluasnya jumlah kantor yang ada.

3.2.3 Perkembangan Kinerja Bank Umum

Tabel 3 Data Perkembangan Kinerja Bank Umum periode 1992-1997

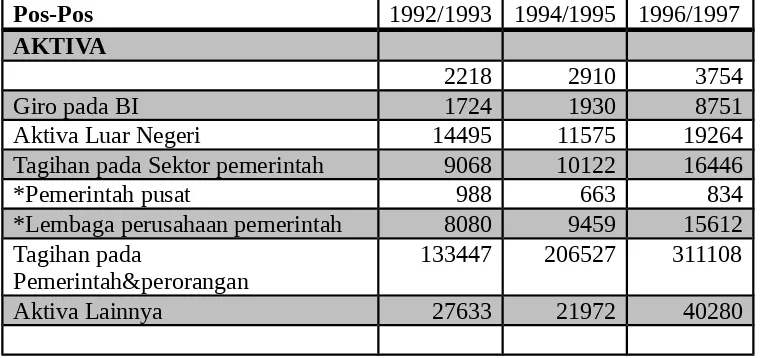

Pos-Pos 1992/1993 1994/1995 1996/1997

AKTIVA

2218 2910 3754

Giro pada BI 1724 1930 8751

Aktiva Luar Negeri 14495 11575 19264

Tagihan pada Sektor pemerintah 9068 10122 16446

*Pemerintah pusat 988 663 834

*Lembaga perusahaan pemerintah 8080 9459 15612

Tagihan pada

Pemerintah&perorangan 133447 206527 311108

Aktiva=Pasiva 188585 255036 399603

PASIVA

Saldo dan Giro 17922 26685 39871

Simpanan berjangka dan tabungan 67787 99121 179768

Rekening Valuta Asing 24858 32730 51246

Pasiva Luar Negeri 18150 21216 32640

rekening Pemerintah 6301 8587 9860

Utang pada BI 8831 12584 11966

Setoran Jaminan 1011 688 2079

Modal, Cadangan dan L/R 13182 21805 40935

Pasiva lainnya 30543 31620 31238

(dalam miliar rupiah)

Sumber : Laporan Tahunan Bank Indonesia

Perkembangan Kinerja Bank Umum dapat dinilai dari segi aset yang dimiliki serta dana pihak ketiga dan pembiayaan kredit bank umum tersebut. Pada periode 1990 Bank Indonesia menampilkan data aset bank umum itu dalam bentuk stufle. Dimana dirincikan pada bentuk aktiva dan passiva. Terlihat berdasakan data diatas bahwa aktiva yang dimilii bank umum tahun ke tahun semakin meningkat.

Namun dengan berjalan nya waktu semenjak tahun 1998 data yang ditampilkan ke dalam bentuk yang berbeda. Dibawah ini data perkembangan kinerja usaha bank umum dari tahun 1998.

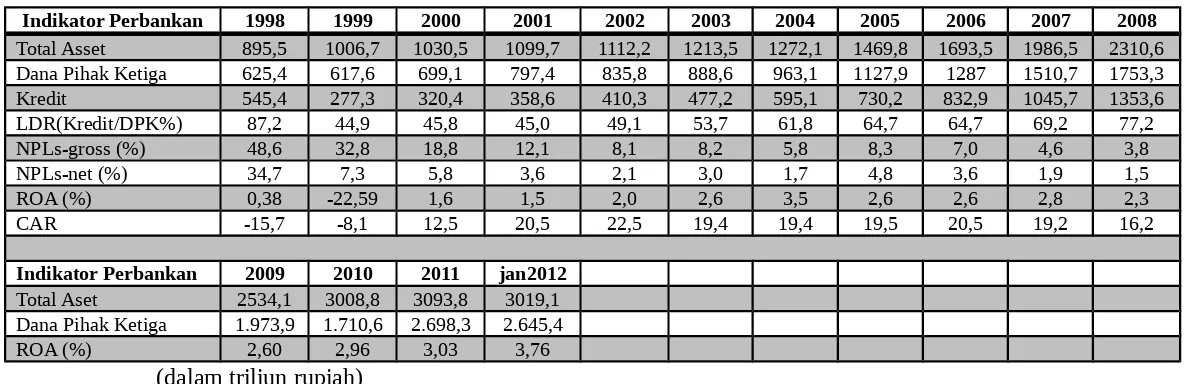

Tabel 4 Data Perkembangan Kinerja Usaha Bank Umum 1998-2008

Indikator Perbankan 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Total Asset 895,5 1006,7 1030,5 1099,7 1112,2 1213,5 1272,1 1469,8 1693,5 1986,5 2310,6 Dana Pihak Ketiga 625,4 617,6 699,1 797,4 835,8 888,6 963,1 1127,9 1287 1510,7 1753,3

Kredit 545,4 277,3 320,4 358,6 410,3 477,2 595,1 730,2 832,9 1045,7 1353,6

LDR(Kredit/DPK%) 87,2 44,9 45,8 45,0 49,1 53,7 61,8 64,7 64,7 69,2 77,2

NPLs-gross (%) 48,6 32,8 18,8 12,1 8,1 8,2 5,8 8,3 7,0 4,6 3,8

NPLs-net (%) 34,7 7,3 5,8 3,6 2,1 3,0 1,7 4,8 3,6 1,9 1,5

ROA (%) 0,38 -22,59 1,6 1,5 2,0 2,6 3,5 2,6 2,6 2,8 2,3

CAR -15,7 -8,1 12,5 20,5 22,5 19,4 19,4 19,5 20,5 19,2 16,2

Indikator Perbankan 2009 2010 2011 jan2012

Total Aset 2534,1 3008,8 3093,8 3019,1 Dana Pihak Ketiga 1.973,9 1.710,6 2.698,3 2.645,4

ROA (%) 2,60 2,96 3,03 3,76

(dalam triliun rupiah)

Sumber : Laporan Tahunan Bank Indonesia

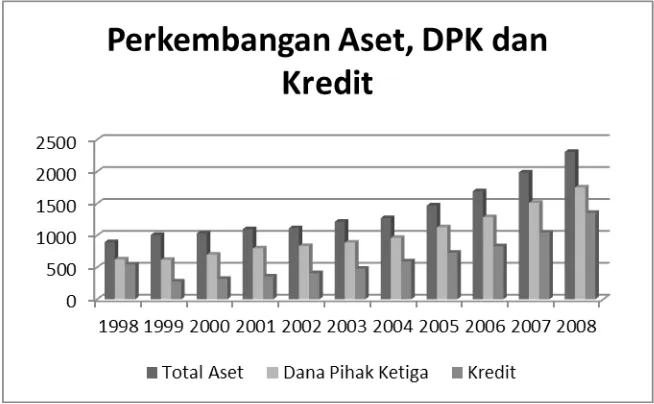

Berdasarkan grafik dibawah ini perkembangan total aset ditunjukan dengan kotak berwarna biru. Posisi total asset semenjak tahun 1998 hingga tahun 2008 selalu mengalami peningkatan. Dan peningkatan itu dirasakan pesat semenjak tahun 2005. Hal ini dapat dikarenakan beberapa tahun terakhir ini masyarakat mulai mempercayakan lembaga bank sebagai tempat yang aman untuk menyimpan asset yang mereka miliki. Total Aset lembaga perbankan semakin meningkat tiap tahunnya hingga data akhir pada januari 2012 total asset bank Umum di Indonesia mencapai 3.019,1 (triliun) .

dikarenakan pada saat itu perekonomian Indonesia sedang mengalami krisis sehingga hal ini berdampak terhadap perbankan Indonesia pula.

Grafik 4 Perkembangan Aset, DPK dan Kredit

3.2.4 Perkembangan Penghimpunan Dana Bank Umum

Tabel 5 Penghimpunan Dana menurut Jenis

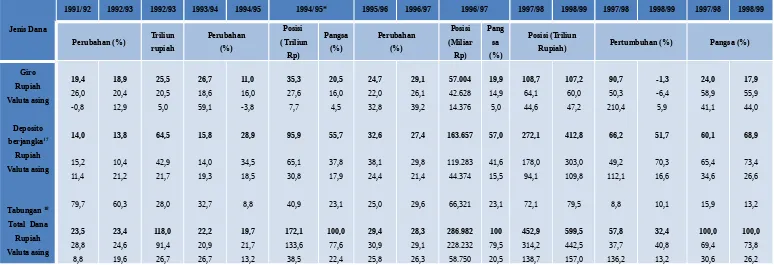

Jenis Dana

1991/92 1992/93 1992/93 1993/94 1994/95 1994/95* 1995/96 1996/97 1996/97 1997/98 1998/99 1997/98 1998/99 1997/98 1998/99

Perubahan (%) Triliun rupiah

Rupiah) Pertumbuhan (%) Pangsa (%)

Giro

Tabungan 18

Total Dana Rupiah

Sumber : Laporan Tahunan Bank Indonesia

17 Termasuk sertifikat deposito.

Jenis Dana/Simpanan Posisi

1998 1999 2000 1999 2000 2000 1999 2000 2001 2000 2001 2000 2001

Giro

Pertumbuhan Pangsa (%) Posisi

(Triliun RP)

Pertumbuhan (%)

Pangsa (%)

Giro

Jenis Dana/Simpanan Posisi

(Triliun Rp)

Pertumbuhan (%)

2000 2001 2002 2003 2004 2001 2002 2003 2004 2001 2002 2003 2004

Giro

Giro

Giro

Giro

Tabel 6 Data Ringkas Dana Pihak Ketiga

Jenis Dana 1992/93 1994/95 1996/97 1997/98 1998 1999 2000 2001

Giro 25,5 35,3 57,0 108,7 99,8 111,8 161,5 186,2

Deposito berjangka

64,5 95,9 163,6 272,1 456,9 382,8 384,7 439,9

Tabungan 28,0 40,9 66,3 72,1 68,7 123,0 152,9 171,3

Total dana 118 172,1 286,9 452,9 625,4 617,6 699,1 797,4

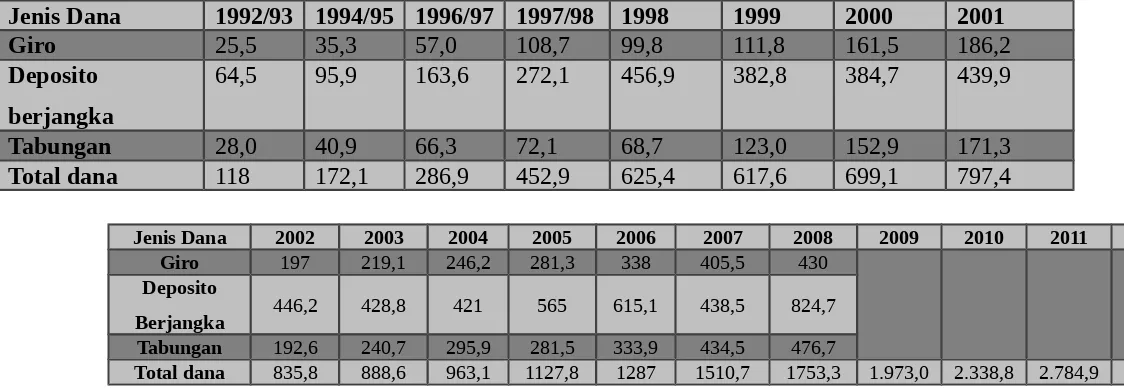

Jenis Dana 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Giro 197 219,1 246,2 281,3 338 405,5 430

Deposito

Berjangka 446,2 428,8 421 565 615,1 438,5 824,7 Tabungan 192,6 240,7 295,9 281,5 333,9 434,5 476,7

Total dana 835,8 888,6 963,1 1127,8 1287 1510,7 1753,3 1.973,0 2.338,8 2.784,9 2.742,3

(dalam Triliun Rp)

Sumber : Laporan Tahunan Bank Indonesia

Grafik 5 Perkembangan Dana Pihak Ketiga

yaitu dengan mengeluarkan atau menjual saham. Perolehan dana sendiri disesuaikan dengan tujuan dari penggunaan dana tersebut.19

Berdasarkan grafik diatas perkembangan DPK mengalami posisi yang fluktuatif. Semenjak tahun 1992 posisi DPK mengalami peningkatan yang cukup baik, dan peningkatan yang cukup drastis terjadi pasa periode 1998/1999 penghimpunan dana masyarakat meningkat sebanyak 32,4%. Kenaikan ini faktor utamanya dikarenakan deposito berjangka yang meningkat. Pada saat krisis tersebut terjadi tingginya tingkat suku bunga dan lesunya perekonomian sehingga mendorong masyarakat baik secara individual maupun perusahaan untuk menempatkan dananya pada deposito khususnya pada jangka waktu yang pendek. Sehingga adanya krisis tersebut menjadikan DPK bank meningkat. Pada tahun-tahun berikutnya peningkatan penghimpunan dana ini terus terjadi. Meskipun pada periode 2007 terjadi penurunan suku bunga simpanan tapi masyarakat masih menyimpan dananya di perbankan sehingga DPK pada tahun 2007 masih meningkat. Pada periode selanjutnya penghimpunan dana masih meningkat namun pertumbuhannya dirasakan masih rendah. Hal ini dipengaruhi oleh penurunan suku bunga. Krisis keuangan global yang semakin mencuat pada tahun 2008 ini tidak menurunkan minat masyarakat untuk menyimpan dananya di bank sehingga meskipun pertumbuhan yang lambat namun jumlah DPK pun meningkat. Pada tahun tahun berikutnya jumlah dana pihak ketiga bank umum mengalami peningkatan hingga pada januari 2012 jumlah dana pihak ketiga mencapai 2.742,3 (triliun).

Perolehan dana menurut jenisnya terdiri simpanan giro, tabungan dan deposito. Dimana perolehan dana tersebut berasal dari masyarakat. Berdasarkan Undang-Undang perbankan Nomor 10 Tahun 1998, yang dimaksudkan dengan

Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.20

Sedangkan dalam Undang-Undang yang sama pengertian tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atas alat lainnya yang dipersamakan dengan itu. Kemudian definisi dari deposito ialah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpanan dengan bank. Berikut ini grafik perkembangan dana pihak ketiga berdasarkan jenisnya sejak mulai tahun 1992 hingga 2008 :

Grafik 6 Perkembangan Jenis-Jenis DPK

Pada posisi Giro, meskipun jenis giro bukan jenis dana yang berkontribusi yang paling besar. Namun, tahun demi tahun giro pun mengalami peningkatan. Jenis giro ini hampir berimbang dengan jenis tabungan. Pada tahun 1998 dana bentuk giro ini mengalami penurunan dari 108,7 triliun menjadi 99,8 triliun meskipun pada tahun-tahun sebelumnya selalu mengalami peningkatan hal ini dikarenakan pada tahun tersebut sedang terjadi krisis ekonomi dan masyarakat pada saat itu lebih memilih menyimpan dananya dalam bentuk deposito. Begitupula dengan giro, dana jenis tabungan ini pun selalu mengalami peningkatan dan memberikan kontribusi yang berimbang dengan jenis giro.

Indonesia sedang mengalami krisis ekonomi sehingga mengakibatkan tingginya suku bunga dan lesunya perekonomian hal itu mendorong masyarakat individual ataupun perusahaan untuk menempatkan dananya dalam bentuk deposito khususnya dalam jangka waktu yang pendek.

Seperti hal nya pada fungsi perbankan dimana lembaga keuangan bank memiliki peranan untuk sebagai tempat menghimpun dana dari masyarakat luas dan kemudian dana tersebut diputar kembali ke masyarakat dalam bentuk pinjaman atau dikenal dengan istilah kredit. Sebagaimana seperti fungsi tersebut, selain poin penghimpunan dana poin penting kedua bagi bank adalah pembiayaan kredit yaitu pada sektor apa saja dana tersebut disalurkan. Menurut Undang-undang nomor 10 tahun 1998 :

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Sedangkan pengertian,

pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalam atau bagi hasil.

3.2.5 Perkembangan Kredit Perbankan Umum

Tabel 7 Data Perkembangan Kredit Perbankan

Rincian

1991/92 1992/93 1992/93 1993/94 1994/95 1995/96 1996/97 1996/97 1997/98 1998/99 1998/99 1998/99 1998/99

Perubahan (%) Triliun (Rp)

Pangsa

(%) Perubahan (%) Perubahan (%)

Posisi

Menurut Jenis Penggunaan:

Menurut Kelompok Bank:

Menurut sektor ekonomi:

Dalam rupiah dan valas : Rupiah

Keterangan

Posisi (triliun rupiah) Pertumbuhan (%) Pangsa (%)

2004 2004 2004

Menurut sektor ekonomi: Pertanian

Pertambangan Perindustrian Listrik Kontruksi Perdagangan Pengangkutan Jenis Dunia Usaha Jasa Sosial Lain-lain

559,4 33,1

7,8 144,9

6,0 20,0 113,1

17,7 56,4 8,1 152,5

28,6 35,6 52,7 18,3 33,7 60,2 34,6 8,2 27,2 (25,3)

37,6

100,0 5,9 1,4 25,9

1,1 3,6 20,2

3,2 10,1

1,4 27,0

Dalam rupiah dan valas : Rupiah

Valuta asing

559,4 431,6 127,8

28,6 30,6 22,3

100,0 77,2 22,0

Keterangan

perkembangan (triliun rupiah) Pertumbuhan (%) Pangsa (%)

OutstandingKredit -kredit modal kerja -kredit investasi

Posisi (triliun rupiah) Pertumbuhan (%) Pangsa (%)

2004 2005 2006 2004 2005 2006 2004 2005 2006

Menurut sektor ekonomi: Pertanian Jenis Dunia Usaha Jasa Sosial

Keterangan

Posisi (triliun rupiah) Pertumbuhan (%) Pangsa (%)

2007 2008 2009 2010 2007 2008 2009 2010 2007 2008 2009 2010

Menurut sektor ekonomi: Jenis Dunia Usaha Jasa Sosial