Analisis Studi Kelayakan Investasi Penambahan Aktiva Tetap Perusahaan. : Studi pada Perusahaan Indah Cemerlang Malang.

Bebas

109

0

0

Teks penuh

(2) MOTTO Never Give Up. i.

(3) TANDA PERSETUJUAN SKRIPSI. JUDUL. : ”Analisis Studi Kelayakan Investasi Penambahan Aktiva Tetap Perusahaan. (Studi Kasus pada Perusahaan Indah Cemerlang Malang)”. DISUSUN OLEH. : RAHMAT HIDAYAT. NIM. : 0410320114. FAKULTAS. : ILMU ADMINISTRASI. JURUSAN. : ADMINISTRASI BISNIS. KONSENTRASI. : MANAJEMEN KEUANGAN. Malang,. September 2008. Komisi Pembimbing. Drs. Kertahadi, M.Com. Drs. R.Rustam Hidayat, M.Si. NIP. 131 102 601. NIP. 131 276 257.

(4) PERNYATAAN ORISINALITAS SKRIPSI Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam naskah skripsi ini tidak terdapat karya ilmiah yang diajukan oleh pihak lain untuk mendapatkan karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebut dalam sumber kutipan dan daftar pustaka. Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur jiplakan, saya bersedia skripsi ini digugurkan dan gelar akademik yang telah saya peroleh (S-1) dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003 Pasal 25 Ayat 2 Pasal 70).. Malang, 8 Oktober 2008. Rahmat hidayat 0410320114. iv.

(5) RINGKASAN Rahmat Hidayat, 2008, Analisis Studi Kelayakan Investasi Penambahan Aktiva Tetap Perusahaan. (Studi pada Perusahaan Indah Cemerlang Malang), Drs. Kertahadi, M.Com, Drs. R. Rustam Hidayat, M.Si, 91 hal+xiii. Penanaman modal dalam aktiva tetap memerlukan penilaian dan perhatian khusus karena dana yang diperlukan relatif besar dan menyangkut investasi jangka panjang. Latar belakang diadakan penelitian pada perusahaan Indah Cemerlang Malang karena jumlah permintaan yang cenderung meningkat sedangkan jumlah produksi yang dihasilkan terbatas. Untuk mengatasi hal itu, perusahaan merencanakan untuk menambah mesin baru. Pembelian aktiva tetap berguna bagi perusahaan untuk memenuhi permintaan pasar yang semakin meningkat, adanya peluang atau kesempatan yang mungkin dapat dicapai, keinginan perusahaan untuk meningkatkan laba dan untuk kelangsungan hidup perusahaan. Investasi aktiva tetap merupakan penanaman modal dalam bentuk kekayaan yang digunakan dalam kegiatan operasi perusahaan, umur kegunaan melebihi jangka waktu satu tahun. Dalam perusahaan, investasi aktiva tetap menyerap sebagian besar modal yang ditanamkan sehingga investasi ini umumnya memerlukan dana yang relatif besar dan keterkaitan dana tersebut dalam waktu yang relatif panjang serta mengandung resiko. Oleh karena itu diperlukan pertimbangan yang cermat dan matang untuk melakukan penilaian investasi. Penilaian tersebut bertujuan memberikan informasi apakah investasi tersebut nanti menguntungkan atau tidak. Penilaian investasi dapat dilihat dari aspek pasar, aspek teknis, aspek manajemen, aspek sosial ekonomi dan aspek keuangan. Adapun tujuan dari penelitian ini adalah untuk mengetahui kebijakan perusahaan dalam membuat keputusan investasi penambahan aktiva tetap, mengetahui dampak rencana investasi terhadap Incremental Cash Flow perusahaan atas tambahan investasi aktiva tetap perusahaan dan untuk mengetahui kelayakan rencana investasi penambahan aktiva tetap perusahaan. Jenis penelitian yang digunakan adalah penelitian deskriptif dengan metode penelitian studi kasus. Penelitian ini bertujuan untuk mengetahui dan menggambarkan apakah rencana investasi penambahan aktiva tetap layak untuk dilaksanakan. Penilaian investasi aktiva tetap meliputi aspek pasar, aspek teknis, aspek manajemen, aspek sosial ekonomi dan aspek keuangan. Aspek keuangan menggunakan teknik capital budgeting yang terdiri dari Payback period (PBP), Average rate of Return (ARR), Net Present Value (NPV), Internal Rate of Return (IRR) dan B/C Ratio. Dari hasil perhitungan menunjukkan bahwa PBP = 2 tahun 6 bulan (lebih pendek dari umur investasi 10 tahun), ARR = 135 % ( lebih besar dari return yang diinginkan perusahaan 29 %), NPV = Rp 369.147.947 ( NPV bernilai positif), IRR = 60,09% (lebih besar dari cost of capital) dan B/C Ratio = 2,89 ( lebih besar dari satu).. vi.

(6) Berdasarkan hasil penilaian aspek pasar, aspek teknis, aspek manajemen, aspek sosial ekonomi, dan aspek keuangan, dapat diketahui bahwa investasi layak untuk dilaksanakan.. vii.

(7) KATA PENGANTAR Puji syukur peneliti panjatkan kehadirat Allah SWT atas limpahan rahmat dan karuni-Nya sehingga peneliti dapat menyelesaikan skripsi ini yang berjudul “Analisis Studi Kelayakan Investasi Penambahan Aktiva Tetap Perusahaan (Studi pada Perusahaan Indah Cemerlang Malang)”. Skripsi ini diajukan sebagai syarat guna memenuhi dan memperoleh gelar Sarjana pada Fakultas Ilmu Administrasi Universitas Brawijaya Malang. Selama proses penyelesaian skripsi, peneliti banyak memperoleh bantuan dari berbagai pihak. Maka dengan segala kerendahan hati, peneliti mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada: 1.. Bapak Prof. Dr. Suhadak, M.Ec, selaku Dekan Fakultas Ilmu Administrasi Universitas Brawijaya Malang.. 2.. Bapak Dr. Kusdi Raharjo, DEA, selaku Ketua Jurusan Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya Malang.. 3.. Bapak Drs. R. Rustam Hidayat, selaku Sekretaris Jurusan Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya Malang sekaligus Dosen Pembimbing II yang telah berkenan meluangkan waktu, tenaga dan fikiran untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.. 4.. Bapak Drs. Kertahadi, M.Com selaku Dosen Pembimbing I yang telah berkenan meluangkan waktu, tenaga dan fikiran untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.. 5.. Para dosen Fakultas Ilmu Administrasi Universitas Brawijaya atas ilmu dan bimbingan yang telah diberikan.. 6.. Bapak Abdul Rahman selaku Pimpinan Perusahaan Indah Cemerlang Malang yang telah memberikan ijin untuk melakukan penelitian.. 7.. Ibu Mariyam dan Ibu Kusmaini yang telah meluangkan waktu memberikan data untuk penelitian ini dan seluruh staf Perusahaan Indah Cemerlang Malang.. vi.

(8) 8.. Seluruh pihak yang tidak dapat peneliti sebutkan satu-persatu yang telah memberikan informasi dan bimbingan, sehingga penelitian skripsi ini dapat terselesaikan. Peneliti menyadari bahwa dalam penyusunan skripsi ini masih terdapat. kekurangan, maka saran dan kritik untuk penyempurnaan tulisan ini akan sangat bermanfaat. Semoga Allah SWT memberikan balasan yang lebih besar atas kebaikan yang telah diberikan pada peneliti. Mudah–mudahan skripsi ini dapat bermanfaat bagi semua pihak. Amin.. Malang, 20 Oktober 2008. Peneliti. vi vii.

(9) DAFTAR ISI. HALAMAN JUDUL.................................................................................... MOTTO........................................................................................................ PERSETUJUAN SKRIPSI.......................................................................... TANDA PENGESAHAN............................................................................. PERNYATAAN ORISINALITAS SKRIPSI............................................. RINGKASAN................................................................................................ KATA PENGANTAR................................................................................... DAFTAR ISI.................................................................................................. DAFTAR TABEL.......................................................................................... DAFTAR GAMBAR..................................................................................... DAFTAR LAMPIRAN................................................................................... i ii iii iv v vi viii x xiii xv xvi. BAB I. PENDAHULUAN A. Latar Belakang .............................................................................. B. Rumusan Masalah ......................................................................... C. Tujuan Penelitian .......................................................................... D. Kontribusi Penelitian..................................................................... E. Sistematika Pembahasan ................................................................ 1 1 4 4 5 5. BAB II. TINJAUAN PUSTAKA................................................................... A. Pengertian Studi Kelayakan Proyek.............................................. 1. Pengertian Studi Kelayakan Proyek ......................................... 2. Tujuan Dilaksanakan Studi Kelayakan Proyek ........................ 3. Aspek dalam Rencana Investasi ............................................... B. Investasi......................................................................................... 1. Pengertian Investasi.................................................................. 2. Bentuk-bentuk Investasi ........................................................... 3. Investasi dalam Aktiva Tetap ................................................... 4. Pentingnya Investasi................................................................. C. Biaya Modal .................................................................................. 1. Definisi Biaya Modal (Cost of Capital) ................................... 2. Macam-macam Biaya Modal (Cost of Capital) ....................... D. Aliran Kas (Cash Flow) ................................................................ 1. Initial Investment ...................................................................... 2. Cash Inflow............................................................................... E. Metode Penelitian Investasi .......................................................... 1. Metode Average Rate of Return (ARR) ................................... 2. Metode Payback Period ........................................................... 3. Metode Net Present Value (NPV) ............................................ 4. Metode Internal Rate of Return (IRR) ..................................... 5. Metode B/C Ratio ...................................................................... 7 7 7 8 9 14 14 15 17 18 18 18 19 22 23 24 24 24 26 27 28 29.

(10) BAB III. METODE PENELITIAN ............................................................ A. Jenis Penelitian.............................................................................. B. Fokus Penelitian ............................................................................ C. Lokasi Penelitian........................................................................... D. Sumber data................................................................................... E. Teknik Pengumpulan Data ............................................................ F. Instrumen Penelitian...................................................................... G. Metode Analisis Data ..................................................................... 30 30 31 31 31 32 32 33. BAB IV. HASIL PENELITIAN DAN PEMBAHASAN............................. A. GAMBARAN UMUM PERUSAHAAN....................................... 1. Sejarah Singkat Perusahaan ..................................................... 2. Tujuan Perusahaan ................................................................... B. PENYAJIAN DATA...................................................................... 1. Aspek Pasar.............................................................................. a. Daerah Pemasaran ............................................................. b. Saluran Distribusi .............................................................. c. Promosi Penjualan............................................................. d. Harga jual dan Kebijakan Pemasaran................................ e. Pesaing............................................................................... 2. Aspek Teknis............................................................................ a. Lokasi Perusahaan............................................................. b. Sifat Produksi dan Proses Produksi................................... c. Bahan baku dan Bahan Penolong...................................... d. Teknologi dan Peralatan.................................................... e. Gambaran Mesin Lama dan Mesin Baru........................... 3. Aspek Manajemen.................................................................... a. Struktur Organisasi............................................................ b. Deskripsi Jabatan............................................................... c. Personalia .......................................................................... d. Sistem Penggajian dan Pengupahan .................................. e. Pengaturan Jam kerja dan Hari Kerja .............................. 4. Aspek Sosial Ekonomi ............................................................. 5. Aspek Keuangan ...................................................................... a. Nilai Investasi Aktiva Tetap (Initial Investment) .............. b. Sumber Dana ..................................................................... c. Cost of Capital................................................................... d. Analisis Evaluasi Kelayakan ............................................. e. Bunga Pinjaman ................................................................ f. Perkiraan Laba Setelah Pajak ............................................ g. Arus Kas Tambahan (Incremental Cash Flow)................. h. Analisis Kelayakan Investasi............................................. 1. Payback Periode........................................................... 2. Average Rate of Return................................................. 3. Net Present Value ......................................................... 4. Internal Rate of Return ................................................. 5. B/C Ratio ....................................................................... 37 37 37 37 38 38 40 40 40 41 41 41 42 43 44 44 44 46 46 47 49 50 50 50 51 51 51 51 52 64 65 65 66 66 67 68 69 71.

(11) BAB V. PENUTUP......................................................................................... 72 A. Kesimpulan .................................................................................. 72 B. Saran ............................................................................................. 74 DAFTAR PUSTAKA ..................................................................................... 75.

(12)

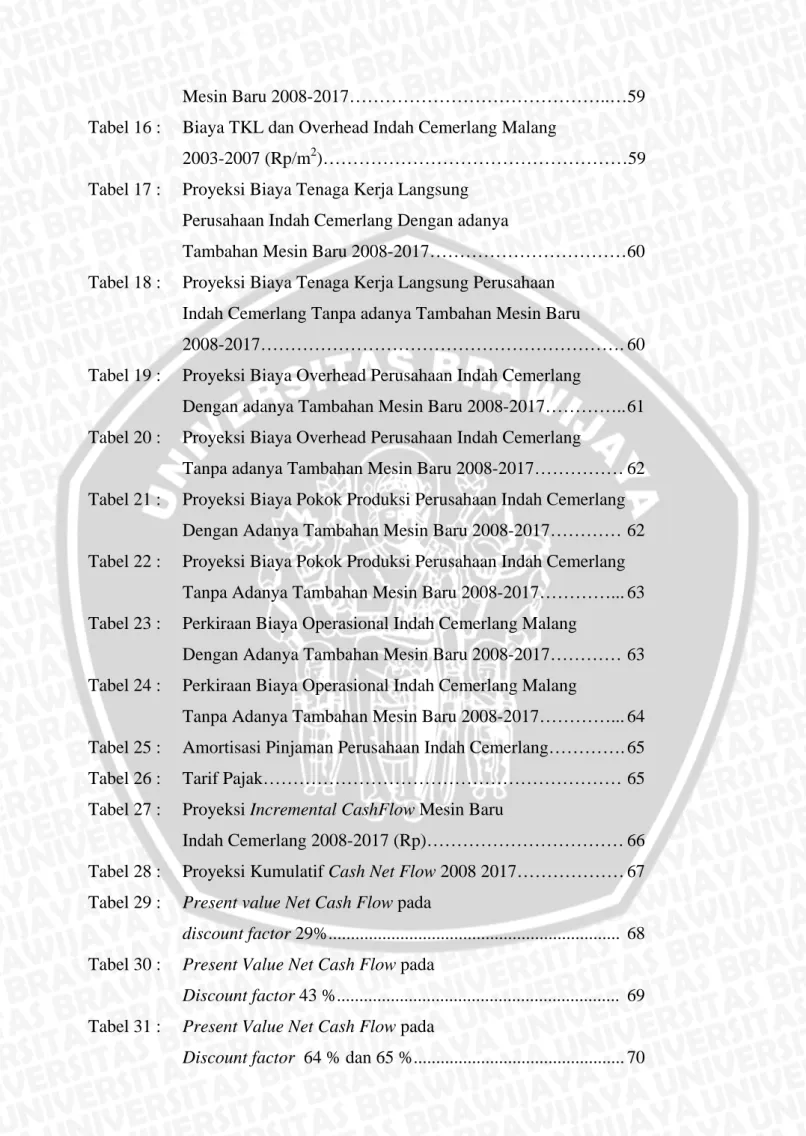

(13) DAFTAR TABEL Tabel 1 : Data Produksi dan Permintaan Paving Stone (m2) Indah Cemerlang Malang 2003-2007........................................ 3 Tabel 2 : Proyeksi permintaan paving Indah Cemerlang 2008-2017 (m2) ……………………………39 Tabel 3 : Perbandingan permintaan dan Kapasitas Mesin Perusahaan Indah Cemerlang Tahun 2008-2017………………………… 40 Tabel 4 :. Harga Jual Paving Stone Indah Cemerlang Tahun 2003-2007 (Rp/m2)…………………………………… 41. Tabel 5 :. Jumlah Tenaga Kerja Berdasarkan Jabatannya Perusahaan Paving Stone “Indah Cemerlang”……………… . 50. Tabel 6 :. Cost of Capital……………………………………………… . 52. Tabel 7 :. Proyeksi Volume Penjualan Paving Stone Indah Cemerlang 2008-2017 (m2)……………………………………………… 52. Tabel 8 :. Perkiraan Harga paving stone Indah Cemerlang Malang 2008-2017 (Rp/m2)…………………………………………. . 53. Tabel 9 :. Perkiraaan Hasil Penjualan Paving stone Indah Cemerlang Dengan Tambahan Mesin Baru 2008-2017………………….. 54. Tabel 10 :. Perkiraaan Hasil Penjualan Paving stone Indah Cemerlang Tanpa adanya tambahan mesin baru 2008-2017……………...54. Tabel 11 :. Harga Bahan Baku Perusahaan Indah Cemerlang Malang 2008-2017……………………………………………………. 55. Tabel 12 :. Tingkat pemakaian dan harga bahan baku Paving stone Indah Cemerlang Malang 2003-2007…………………………56. Tabel 13 :. Tingkat pemakaian dan harga bahan baku Paving stone Indah Cemerlang Malang 2008-2017…………………………57. Tabel 14 :. Proyeksi Jumlah Total Pemakaian Bahan Baku Indah Cemerlang Malang Dengan Adanya Tambahan Mesin Baru 2008-2017……………………………………..…58. Tabel 15 :. Proyeksi Jumlah Total Pemakaian Bahan Baku Indah Cemerlang Malang Tanpa Adanya Tambahan.

(14) Mesin Baru 2008-2017……………………………………..…59 Tabel 16 :. Biaya TKL dan Overhead Indah Cemerlang Malang 2003-2007 (Rp/m2)……………………………………………59. Tabel 17 :. Proyeksi Biaya Tenaga Kerja Langsung Perusahaan Indah Cemerlang Dengan adanya Tambahan Mesin Baru 2008-2017……………………………60. Tabel 18 :. Proyeksi Biaya Tenaga Kerja Langsung Perusahaan Indah Cemerlang Tanpa adanya Tambahan Mesin Baru 2008-2017……………………………………………………. 60. Tabel 19 :. Proyeksi Biaya Overhead Perusahaan Indah Cemerlang Dengan adanya Tambahan Mesin Baru 2008-2017…………..61. Tabel 20 :. Proyeksi Biaya Overhead Perusahaan Indah Cemerlang Tanpa adanya Tambahan Mesin Baru 2008-2017…………… 62. Tabel 21 :. Proyeksi Biaya Pokok Produksi Perusahaan Indah Cemerlang Dengan Adanya Tambahan Mesin Baru 2008-2017………… 62. Tabel 22 :. Proyeksi Biaya Pokok Produksi Perusahaan Indah Cemerlang Tanpa Adanya Tambahan Mesin Baru 2008-2017…………... 63. Tabel 23 :. Perkiraan Biaya Operasional Indah Cemerlang Malang Dengan Adanya Tambahan Mesin Baru 2008-2017………… 63. Tabel 24 :. Perkiraan Biaya Operasional Indah Cemerlang Malang Tanpa Adanya Tambahan Mesin Baru 2008-2017…………... 64. Tabel 25 :. Amortisasi Pinjaman Perusahaan Indah Cemerlang…………. 65. Tabel 26 :. Tarif Pajak…………………………………………………… 65. Tabel 27 :. Proyeksi Incremental CashFlow Mesin Baru Indah Cemerlang 2008-2017 (Rp)…………………………… 66. Tabel 28 :. Proyeksi Kumulatif Cash Net Flow 2008 2017……………… 67. Tabel 29 :. Present value Net Cash Flow pada discount factor 29%................................................................. 68. Tabel 30 :. Present Value Net Cash Flow pada Discount factor 43 %............................................................... 69. Tabel 31 :. Present Value Net Cash Flow pada Discount factor 64 % dan 65 %............................................... 70.

(15)

(16) DAFTAR GAMBAR Gambar 1 : Proses Produksi Paving Stone .................................................. 46 Gambar 2 : Struktur Organisasi Perusahaan Paving Stone Indah Cemerlang ....................................................................... 47.

(17) DAFTAR LAMPIRAN. Lampiran 1. : Perhitungan Perkiraaan Permintaan dan Volume Penjualan Paving Stone 2008-2017 (m2) ………… 76. Lampiran 2. : Perhitungan Perkiraan Harga Paving Stone 2008-2017 …………………………………... 77. Lampiran 3. : Perhitungan Perkiraan Bahan Baku Indah Cemerlang 2008-2017 (dalam Rupiah) …………….. 78. Lampiran 4. : Perhitungan Proyeksi Biaya TKL Perusahaan ……………. 83. Lampiran 5. : Perhitungan Proyeksi Biaya Overhead Perusahaan ………. 84. Lampiran 6. : Perhitungan Perkiraan Biaya Operasional 2008-2017...…… 85. Lampiran 7. : Neraca Indah Cemerlang Malang Per 31 Desember 2005-2007 ................................................. 87. Lampiran 8. : Laporan Laba Rugi Indah Cemerlang Malang Per 31 Desember 2005-2007 ................................................. 88. Lampiran 9. : Proyeksi Laporan Laba Rugi Perusahaan Indah Cemerlang Malang tanpa tambahan Mesin Baru Tahun 2008-2017 .............................. 89. Lampiran 10 : Proyeksi Laporan Laba Rugi Perusahaan Indah Cemerlang Malang untuk tambahan Mesin Baru Tahun 2008-2017 .............................. 90 Lampiran 11 : Curriculum Vitae..................................... .............................. 91. x.

(18) 1. BAB I PENDAHULUAN A. Latar Belakang Dewasa ini perkembangan perekonomian di Indonesia terasa semakin pesat. Hal ini dapat dilihat bahwa saat ini banyak bermunculan perusahaan milik pemerintah maupun swasta. Oleh karena itu sangat dimungkinkan adanya kebijakan pemerintah dalam rangka meningkatkan kegiatan usaha, karena hal ini akan berpartisipasi dalam pembangunan perekonomian di Indonesia. Setiap upaya pembangunan ekonomi daerah bertujuan meningkatkan jenis dan jumlah peluang kerja. Pembangunan ekonomi daerah di era otonomi menghadapi berbagai tantangan baik internal maupun eksternal, yang akhirnya menuntut tiap-tiap daerah untuk mampu bersaing di dalam dan luar negeri. Kesenjangan. ini. berimplikasi. kepada. propinsi,. kabupaten/kota. untuk. melaksanakan percepatan pembangunan ekonomi daerah melalui pengembangan ekonomi daerah berdasarkan potensi sektor unggulan yang dimiliki oleh masingmasing daerah (www.inilah.com). Adanya iklim usaha yang demikian mendorong setiap pengusaha untuk selalu memberikan pelayanan yang sebaik-baiknya kepada konsumen, sehingga akan mengakibatkan persaingan semakin ketat terutama untuk perusahaan sejenis. Dalam persaingan dunia saat ini yang semakin ketat, maka manajemen dituntut untuk meningkatkan sumber daya yang ada secara optimal sesuai dengan pertumbuhan perusahaan dalam jangka panjang. Kelangsungan hidup perusahaan merupakan tujuan disamping mencari laba yang maksimal. Hal ini dapat tercapai apabila perusahaan dioperasikan dengan baik, maka perusahaan dituntut untuk mengambil kebijakan-kebijakan untuk meningkatkan produktivitas dan laba perusahaan diantaranya dengan melakukan investasi aktiva tetap. Investasi aktiva tetap merupakan penanaman modal dalam bentuk kekayaan yang digunakan dalam kegiatan operasi perusahaan, umur kegunaan melebihi jangka waktu satu tahun. Dalam perusahaan, investasi aktiva tetap menyerap sebagian besar modal yang ditanamkan sehingga investasi ini umumnya memerlukan dana yang relatif besar dan keterkaitan dana tersebut dalam waktu yang relatif panjang serta mengandung resiko. Oleh karena itu diperlukan.

(19) 2. pertimbangan yang cermat dan matang untuk melakukan penilaian investasi. Penilaian tersebut bertujuan memberikan informasi apakah investasi tersebut nanti menguntungkan atau tidak. Penilaian investasi dapat dilihat dari aspek pasar, aspek teknis, aspek manajemen, aspek sosial ekonomi dan aspek keuangan. Keputusan investasi merupakan keputusan yang terpenting dalam rencana pembelian aktiva tetap. Aspek utama dalam keputusan pengadaan investasi dalam aktiva tetap ini adalah merupakan alokasi modal dari berbagai usulan investasi dimana manfaatnya dapat dinikmati dimasa mendatang. Keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka waktu kembalinya dana tersebut melebihi satu tahun dikatakan sebagai capital budgeting. Batas jangka waktu satu tahun tersebut tidak mutlak. Yang termasuk dalam golongan pengeluaran dana ini antara lain pengeluaran dana untuk pembelian aktiva tetap, yaitu tanah, bangunan-bangunan, mesin-mesin, dan peralatan. Pengambilan keputusan investasi aktiva tetap bukanlah hal yang mudah, karena hal ini menyangkut sesuatu hal yang sangat vital dalam perusahaan dimana jumlah dana yang dikeluarkan cukup besar dan jangka waktu pengembaliannya relatif panjang sehingga perusahaan menunggu selama beberapa waktu sampai keseluruhan dana dapat diperoleh kembali. Demikian pula yang terjadi pada Perusahaan Paving Stone Indah Cemerlang Malang yang selama ini telah berproduksi untuk memenuhi permintaan pasar atau pesanan dari pelanggan. Semakin meningkatnya perekonomian masyarakat yang memaksa naiknya konsumsi atas kebutuhan barang, tak terkecuali barang yang juga diproduksi oleh perusahaan Indah Cemerlang Malang. Dalam proyek pembangunan perumahan paving stone merupakan komoditi yang penting bagi industri ini. Dengan meningkatnya industri perumahan maka permintaan atas kedua jenis barang ini akan meningkat pula, tentunya naiknya proyek industri perumahan ini sejalan dengan keadaan ekonomi nasional yang semakin baik, sehingga para investor melihat peluang yang besar dalam meraup keuntungan. Untuk daerah Malang, proyek pembangunan kompleks perumahan mengalami peningkatan signifikan. Hal ini didasari akan kebutuhan manusia akan hunian yang asri dan indah. Oleh karena peluang itulah industri paving stone menjadi industri yang cukup.

(20) 3. menjanjikan sehingga industri sejenis ini tumbuh dan menjamur. Perusahaan Indah Cemerlang Malang sadar akan kondisi ini, persaingan, permintaan dalam jumlah besar dan pelayanan terhadap pelanggan harus tetap dijaga agar perusahaan dapat tetap bertahan. Selain itu, perusahaan Indah Cemerlang juga berusaha agar dapat memperluas daerah pemasarannya hingga ke daerah luar Malang bahkan hingga keluar Jawa Timur. Dikarenakan pertimbangan kondisi seperti diatas maka Perusahaan Indah Cemerlang harus dapat memproduksi barang dalam jumlah besar untuk dapat memenuhi permintaan akan produknya. Namun dengan kapasitas mesin saat ini maka kemampuan perusahaan untuk dapat memproduksi lebih dari kapasitas sebelumnya sangat sulit tercapai. Oleh karena itu perusahaan harus menambah/mengganti aktiva tetap berupa mesin dengan kapasitas produksi yang lebih besar untuk dapat memenuhi besarnya permintaan produk dari konsumen. Berikut ini dapat disajikan data tentang perbandingan jumlah permintaan dan realisasi penjualan perusahaan selama tahun 2003-2007 sebagai berikut: Tabel 1 Data Produksi dan Permintaan Paving Stone (m2) Indah Cemerlang Malang 2003-2007 Paving Stone (m2). Tahun. Permintaan. Realisasi penjualan. 2003. 60.130. 57.380. 2004. 61.150. 59.650. 2005. 68.390. 62.780. 2006. 80.460. 67.500. 2007. 85.400. 75.000. Sumber: Indah Cemerlang Malang Data diatas menunjukkan trend peningkatan jumlah permintaan perusahaan. Dari kapasitas maksimum mesin yakni 86.400 m2/ tahun. Sebenarnya perusahaan mampu memenuhi jumlah permintaan, namun perusahaan saat ini hanya mampu memproduksi maksimal 270m2/ hari atau 77.760 m2/ tahun. Memang faktor dari modal kerja menjadi alasan lain mengapa perusahaan belum mampu memenuhi.

(21) 4. besarnya jumlah permintaan tersebut, namun melihat trend meningkatnya jumlah permintaan diatas maka diperkirakan dalam beberapa tahun kedepan perusahaan akan mengalami kesulitan dalam pemenuhan permintaan karena kapasitas mesin yang terbatas, meskipun perusahaan telah berproduksi dalam kapasitas maksimum mesin perusahaan. Pemilik perusahaan merasa bahwa jumlah permintaan tahun 2007 telah mendekati jumlah kapasitas maksimum mesin yakni sebesar 86.400 m2/tahun sementara para pekerja atau karyawan hanya mampu memproduksi 75.000 m2 ditahun 2007, sehingga perusahaan belum mampu memenuhi permintaan yang ada secara optimal. Tambahan mesin ini dimaksudkan agar mesin mampu memproduksi dengan kapasitas yang sesuai dengan bertambahnya rencana produksi atau rencana penjualan perusahan. Apabila tahun ini perusahaan berencana membeli mesin. multi block SB-306. Dari pembelian mesin ini. diharapkan produksi meningkat dan permintaan dapat dipenuhi yang selanjutnya laba perusahaan pun turut meningkat. Oleh karena itu diperlukan penilaian investasi agar dapat diketahui apakah investasi tersebut menguntungkan atau tidak. Dari analisis ini maka akan diperoleh informasi yang berguna bagi perusahaan dalam memutuskan diterima atau ditolaknya satu usulan investasi dalam perusahaan. Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian tentang studi kelayakan penilaian investasi aktiva tetap dengan memilih judul “Analisis Studi Kelayakan Investasi Penambahan Aktiva Tetap Perusahaan” (Studi Kasus Pada Perusahaan Indah Cemerlang Malang)”. B. Rumusan Masalah 1. Bagaimana kebijakan perusahaan dalam membuat keputusan investasi penambahan aktiva tetap? 2. Bagaimana dampak rencana investasi terhadap Incremental Cash Flow perusahaan atas tambahan investasi aktiva tetap perusahaan? 3. Bagaimana kelayakan rencana investasi penambahan aktiva tetap perusahaan ?.

(22) 5. C. Tujuan Penelitian 1. Untuk mengetahui kebijakan perusahaan dalam membuat keputusan investasi penambahan aktiva tetap. 2. Untuk mengetahui dampak rencana investasi terhadap Incremental Cash Flow perusahaan atas tambahan investasi aktiva tetap perusahaan. 3. Untuk mengetahui kelayakan rencana investasi penambahan aktiva tetap perusahaan. D. Konstribusi Penelitian 1. Konstribusi Praktis Penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi perusahaan sebelum melakukan rencana investasi, apakah investasi tersebut dapat dilaksanakan apabila dilihat dari sudut pandang atau aspek yang terdapat dalam studi kelayakan serta analisis dari kriteria penilaian investasi. 2. Konstribusi Teoritis Menambah wawasan dan pengetahuan peneliti dan pihak lain mengenai hal yang berhubungan dengan studi kelayakan penilaian investasi serta untuk mengaplikasikan teori yang telah didapat peneliti dibangku kuliah. E. Sistematika pembahasan Sistematika pembahasan dalam penelitian ini sebagai berikut: BAB I. :. PENDAHULUAN Bab ini menguraikan tentang latar belakang permasalahan, perumusan masalah, tujuan konstribusi penelitian dan sistematika pembahasan.. BAB II. :. TINJAUAN PUSTAKA Pada bab ini menguraikan landasan teori sebagai pendukung yang berkaitan dengan perumusan masalah yang ditetapkan yaitu pengertian tentang studi kelayakan, investasi serta penilaian investasi itu sendiri dan teori-teori atau variabelvariabel lain yang berhubungan dengan judul penelitian..

(23) 6. BAB III. :. METODE PENELITIAN Bab ini menguraikan tentang jenis penelitian, fokus penelitian, situs dan lokasi penelitian, sumber data, teknik pengumpulan data, instrumen penelitian serta analisis data.. BAB IV. :. PEMBAHASAN Bab ini menjelaskan penyajian data perusahaan berikut analisis dan interprestasi datanya.. BAB V. :. PENUTUP Bab ini menguraikan kesimpulan dan saran dari hasil dan pembahasan yang ada..

(24) 7. BAB II TINJAUAN PUSTAKA. A. Pengertian Studi Kelayakan Proyek 1. Pengertian Studi Kelayakan Proyek Pengertian studi kelayakan proyek merupakan gabungan dari masingmasing kata yaitu studi, kelayakan dan proyek. Studi adalah usaha sadar untuk mempelajari, meneliti, menyelidiki, membaca dan menganalisis, menayakan, merenungkan,. membandingkan,. memikirkan,. atau. merefleksikan. secara. mendalam serta seksama tentang sesuatu hal yang menjadi objek pengamatan. (Ichsan, 1998:2). Kelayakan berasal dari kata layak yang berarti segala sesuatu dari obyek pengamatan yang bersifat wajar, benar, dapat diterima, dapat diperoleh, dapat diselesaikan, dapat dicapai, dapat dikerjakan atau dapat memberikan kepuasan atau kenikmatan pada si pengamat atau si pemerhati (Ichsan, 1998:2). Pengertian proyek adalah suatu program penyelidikan dan aktivitas yang terorganisir dengan maksud untuk memperoleh suatu tujuan tertentu (laba) dengan batas waktu tertentu serta bersifat tidak berulang-ulang (Ichsan dkk, 1998:2). Dari batasan proyek diatas maka ciri khas proyek dapat disimpulkan sebagai berikut: a. Proyek merupakan kumpulan penyelidikan dan aktivitas yang akan dikerjakan dimasa yang akan datang. b. Penyelidikan dan aktivitas tersebut terorganisir secara rapi dan teratur. c. Proyek bertujuan mencari laba. Pengertian laba tidak sama dengan laba yang dimaksud dalam akuntansi. Laba disini adalah kelebihan manfaat atas pengorbanan. Laba dapat diklasifikasikan menjadi laba finansial dan laba nonfinansial. Laba nonfinansial adalah laba yang tidak berwujud uang dan tidak dapat diukur dengan uang. Laba finansial adalah laba yang berwujud uang atau dapat diukur dengan uang. Laba inilah yang dapat disamakan dengan laba dalam konsep akuntansi. d. Proyek mempunyai batas waktu tertentu dan biasanya tidak berulangulang serta sifatnya tidak rutin. Jika proyek berhasil maka aktivitas setelah proyek selesai akan berulang-ulang dan rutin. Karena proyek akan.

(25) 8. dilaksanakan dimasa yang akan datang maka proyek mengandung ketidakpastian. Oleh karena itu berbagai ketidakpastian perlu diukur dan dianalisis (Ichsan dkk, 1998:2). Studi kelayakan proyek adalah penelitian tentang dapat atau tidaknya suatu proyek (biasanya merupakan proyek investasi) dilaksanakan dengan berhasil (Husnan dan Suwarsono, 1994:4). Pada umumnya suatu studi kelayakan proyek akan menyangkut tiga aspek, yaitu: a.. b. c.. Manfaat ekonomis proyek tersebut bagi proyek itu sendiri (sering juga disebut sebagai manfaat finansial). Yang berarti apakah proyek tersebut dipandang cukup menguntungkan apabila dibandingkan dengan resiko proyek tersebut. Manfaat ekonomis proyek tersebut bagi negara tempat proyek tersebut dilaksanakan (sering juga disebut sebagai manfaat ekonomi nasional). Yang menunjukkan manfaat proyek tersebut bagi ekonomi makro suatu negara. Manfaat sosial proyek tersebut bagi masyarakat sekitar proyek itu. Ini merupakan studi yang paling relatif paling sulit untuk dilaksanakan. (Husnan dan Suwarsono, 1994:4-5). Berdasarkan pendapat tersebut dapat diambil suatu kesimpulan yaitu studi. kelayakan proyek adalah suatu penyelidikan secara mendalam dan seksama atas suatu rangkaian kegiatan atau aktivitas yang akan dilaksanakan dimasa yang akan datang agar dapat diketahui kemanfaatan dan kewajarannnya serta diketahui apakah rencana tersebut layak untuk dilaksanakan. 2. Tujuan dilaksanakan studi kelayakan Proyek investasi umumnya memerlukan dana yang cukup besar dan mempengaruhi perusahaan dalam jangka panjang. Oleh karena itu perlu dilakukan studi agar jangan sampai proyek tersebut ternyata tidak menguntungkan setelah terlanjur menginvestasikan dana yang sangat besar. Tujuan dilakukan studi kelayakan adalah untuk menghindari keterlanjutan penanaman modal yang terlalu besar untuk kegiatan yang ternyata tidak menguntungkan (Husnan dan Suwarsono, 1994:7). Tentu saja studi kelayakan ini akan memakan biaya, tetapi biaya tersebut relatif kecil apabila dibandingkan dengan resiko kegagalan suatu proyek yang menyangkut investasi dalam jumlah besar. Suatu kegiatan proyek investasi perlu dilakukan analisis karena: a. Analisis dapat digunakan sebagai alat perencanaan didalam pengambilan keputusan baik untuk pimpinan pelaksanaan proyek, pejabat atau pemberi.

(26) 9. bantuan kredit dan lembaga lainnya yang berhubungan dengan kegiatan tersebut. b. Analisis dapat digunakan sebagai pedoman atau alat dalam pengawasan, apakah nantinya proyek dapat berjalan sesuai dengan yang direncanakan atau tidak. Dari beberapa tujuan tersebut dapat diambil suatu kesimpulan bahwa tujuan utama studi kelayakan adalah memperbesar kemungkinan proyek investasi akan diteliti dengan sukses. Selain itu, studi kelayakan diutamakan sebagai bahan pertimbangan pengambilan keputusan bagi orang-orang yang berkepentingan untuk mengetahui tingkat keuntungan yang dapat dicapai oleh perusahaan apabila melakukan investasi atau penanaman modal. 3. Aspek dalam rencana investasi Untuk membahas rencana investasi, ada beberapa aspek yang dapat digunakan. Namun dalam realisasinya, studi kelayakan proyek tidak meneliti semua aspek yang ada tetapi setidaknya ada beberapa aspek utama yang harus diteliti, antara lain: a. Aspek pasar Setiap perusahaan yang menghasilkan suatu produk pada dasarnya adalah untuk dipasarkan. Dewasa ini banyak perusahaan bermunculan dan terjadi persaingan yang semakin tajam sehingga memaksa banyak produsen untuk melakukan riset pasar dengan berbagai cara, misalnya dengan tes pasar melalui pemasangan iklan seolah-olah barangnya sudah ada. Tujuannya adalah untuk melihat kondisi pasar dengan permintaan yang ada sekarang ini terhadap produk yang akan ditawarkan, apakah mendapat respon positif atau sebaliknya dari calon konsumen, baik kualitas maupun harganya. Seorang pemasar harus selalu tahu lebih dulu pasar yang akan dimasukinya, baik besarnya pasar yang ada, pasar potensial, struktur sampai kepada tingkatan persaingan yang ada termasuk besarnya market share yang akan direbut dari market share pesaing. Pada keadaan ini aspek pasar merupakan aspek yang utama dan pertama diperhatikan. Dalam aspek pasar yang perlu ditelaah adalah tentang sampai sejauh mana produk tersebut dapat diserap masyarakat atau konsumen, khususnya yang ada diwilayah sekitar perusahaan. Disamping itu perlu pula diketahui tentang posisi pesaing.

(27) 10. yang memproduksi barang yang sama. Untuk menentukan besarnya produksi dikaitkan dengan permintaan yang akan datang dan untuk mengetahui besarnya permintaan permintaan dilakukan dengan peramalan pasar. Alat yang digunakan untuk melakukan peramalan permintaan ini dapat dihitung dengan berbagai macam metode tergantung jenis data informasi yang diperoleh namun secara umum metode time series banyak digunakan untuk meramalkan permintaan ini. Adapun tujuan perusahaan dalam pemasaran sebagai berikut: 1). Untuk meningkatkan penjualan dan laba. 2). Untuk menguasai pasar. 3). Untuk mengurangi saingan. 4). Untuk menaikkan prestise produk tertentu dipasaran. 5). Untuk memenuhi permintaan pihak-pihak tertentu. Beberapa faktor yang perlu diteliti dalam aspek pasar yakni: 1). Segmentasi pasar Adalah membagi pasar menjadi beberapa bagian kelompok pembeli. yang berbeda yang mungkin memerlukan produk atau marketing mix yang berbeda pula. Segmentasi pasar ini perlu dilakukan mengingat banyaknya pembeli yang memiliki keinginan dan kebutuhan yang berbeda. 2). Menetapkan pasar sasaran Secara. umum. pengertian. menetapkan. pasar. sasaran. adalah. mengevaluasi keaktifan setiap segmen kemudian memilih salah satu dari segmen pasar atau lebih dilayani. Menetapkan pasar sasaran dengan cara mengembangkan ukuran-ukuran dan daya tarik segmen kemudian memilih segmen sasaran yang diinginkan. 3). Posisi pasar (Market Positioning) Menentukan posisi pasar yaitu menetukan posisi yang kompetitif untuk. produk suatu pasar. 4). Peramalan dimasa yang akan datang Kegiatan peramalan merupakan usaha untuk mengurangi kemungkinan. terjadinya hal yang berlawanan antara keadaan yang sesungguhnya yang terjadi di kemudian hari dengan apa yang menjadi hasil peramalan. Hasil dari peramalan ini adalah untuk meminimalisasikan ketidakpastian yang mungkin terjadi dimasa.

(28) 11. yang akan datang. Untuk mengetahui besarnya permintaan di masa yang akan datang dapat digunakan metode time series. Proses penentuan jumlah permintaan seperti lokasi, segmentasi, sifat dan perkembangan pasar perlu diperhatikan, sebab apabila permintaan sama sekali tidak ada atau tidak dapat diciptakan, maka rencana proyek investasi tersebut akan sia-sia apabila dilanjutkan. Analisis aspek pasar juga akan membahas perkembangan permintaan konsumen selama lima tahun terakhir dan proyeksinya untuk tahun-tahun yang akan datang. b. Aspek teknis Aspek teknis merupakan suatu aspek yang berkenaan dengan proses pembangunan proyek secara teknis dan pengoperasiannya setelah proyek tersebut selesai dibangun. Hal yang perlu ditelaah dalam aspek teknis ini adalah yang berhubungan dengan lokasi perusahaan, yaitu lokasi tempat berdiri dan beroperasinya perusahaan apakah dekat dengan sumber bahan mentah, tenaga kerja dan kemudahan transportasi. Pada dasarnya ada tiga hal pokok yang perlu dipertimbangkan dalam analisis teknis ini yaitu mutu produk, tersedia dan mudah didapatkan sumber daya serta pemanfaatan optimal setiap sumber daya untuk menghasilkan kualitas produk yang setinggi mungkin dengan biaya yang relatif murah. Titik pusat aspek teknis adalah menentukan cara yang efisien untuk mengalokasikan setiap sumber daya guna membuat produk yang diinginkan dengan harga yang paling rendah. Apabila efektivitas dan efisiensi ini dapat tercapai maka rencana investasi bisa dikatakan layak untuk dilaksanakan dari segi teknisnya. c. Aspek manajemen Dalam aspek ini dibicarakan cara pengelolaan perusahaan serta bagaimana sistem penyelenggaraan tugas dan wewenang pimpinan berikut staf-staf perusahaan termasuk didalamnya jabatan-jabatan yang ada didalam perusahaan. Dengan kata lain bagaimana bentuk dan struktur dari organisasinya. Selain itu proyek investasi tidak dapat beroperasi dengan baik tanpa didukung oleh tenaga manajemen yang memiliki kemampuan, bermotivasi dan berdedikasi untuk memajukan rencana proyek investasi ini. Oleh karena itu seperti halnya dengan aspek-aspek yang lain, aspek manajemen ini harus diteliti jauh-.

(29) 12. jauh sebelumnya. Sebelum keputusan investasi ini diambil, harus ada gambaran lebih dahulu tenaga manajemen apa dan jumlah yang diperlukan untuk mengelola proyek investasi yang akan dilaksanakan. d. Aspek sosial ekonomi Setiap usaha yang dijalankan, tentunya akan memberikan dampak positif dan negatif. Dampak ini pasti akan dirasakan oleh banyak pihak baik pihak pengusaha itu sendiri, pemerintah ataupun masyarakat luas. Dalam aspek sosial ekonomi dampak positif yang diberikan dengan adanya investasi lebih ditekankan pada masyarakat dan pemerintah. Bagi masyarakat adanya investasi ditinjau dari aspek ekonominya adalah memberikan peluang untuk meningkatkan pendapatannya, sedangkan bagi pemerintah dampak positif yang diperoleh dari aspek ekonomi memberikan pemasukan berupa pendapatan baik bagi pemerintah pusat maupun pemerintah daerah. Bagi masyarakat adanya investasi ini jika ditinjau dari aspek sosial bagi masyarakat adalah terciptanya lapangan pekerjaan, ataupun mungkin dapat menciptakan sarana dan prasarana yang dibutuhkan seperti perbaikan jalan, listrik dan sebagainya. Aspek ini menunjukkan pada manfaat perusahan bagi pemilik, konsumen dan masyarakat sekitar lokasi perusahaan serta bagi para karyawan perusahaan secara keseluruhan. Jadi dalam aspek ekonomi dan sosial perlu ditelaah, dimana usaha atau proyek ini dapat memberikan manfaat sosial ekonomi suatu proyek bagi pemilik seperti dapat meningkatkan pendapatan/laba perusahaan. Bagi konsumen, kebutuhannya dapat terpenuhi. Manfaat bagi masyarakat adalah dapat mengurangi jumlah pengangguran, meningkatkan pendapatan masyarakat sehingga daya beli masyarakat juga meningkat ataupun sebaliknya. Oleh karena itu perlu dilakukan analisis pada aspek ini. e. Aspek keuangan Investasi yang dilakukan dalam berbagai bidang bisnis (usaha), sudah pasti membutuhkan biaya yang tidak sedikit, dimana mencakup sejumlah modal (uang), disamping keahlian lainnya. Modal yang digunakan untuk membiayai suatu bisnis, mulai dari pra investasi, biaya investasi dalam aktiva tetap sampai dengan modal kerja. Untuk pertama kali modal digunakan guna membiayai biaya-biaya.

(30) 13. pra investasi dan aktiva tetap seperti, pembelian mesin-mesin sampai dengan biaya operasi pada saat bisnis itu dijalankan. Besarnya modal investasi yang diperlukan tergantung dari jenis investasi yang akan ditempuh oleh karena itu perhitungan terhadap besarnya kebutuhan investasi perlu dilakukan sebelum investasi tersebut dilakukan. Untuk memenuhi kebutuhan investasi, modal yang digunakan juga memerlukan suatu analisis baik dari mana modal tersebut (sendiri atau pinjaman), penggunaan masing-masing modal tergantung dengan tujuan penggunaan modal, jangka waktu serta jumlah yang diinginkan perusahaan. Dalam prakteknya pembiayaan suatu investasi (Capital Expenditure) biasanya bersumber dari dana yang diperoleh secara gabungan antara modal sendiri dengan modal pinjaman. Selain itu yang perlu diperhatikan dalam modal ini adalah masa pengembalian modal yang dikeluarkan dalam jangka waktu tertentu. Tingkat pengembalian ini tergantung pada estimasi keuntungan yang akan diperoleh dimasa-masa yang akan datang. Estimasi keuntungan diperoleh dari selisih pendapatan dengan biaya dalam satu periode tertentu. Besar kecilnya suatu keuntungan sangat berperan dalam pengembalian dana usaha tersebut. Oleh karena itu perlu dibuat adanya suatu estimasi pendapatan dan biaya sebelum usaha dijalankan. Dalam membuat estimasi pendapatan yang akan diperoleh dimasa yang akan datang perlu dilakukan perhitungan secara cermat dengan membandingkan data dan informasi yang ada sebelumnya. Begitu juga dengan estimasi-estimasi biaya yang akan dikeluarkan selama periode tertentu, termasuk jenis-jenis biaya yang akan dikeluarkan perlu dirinci. Semua ini tentu menggunakan asumsi-asumsi tertentu yang akhirnya akan dituangkan dalam aliran kas (cash flow) perusahaan selama periode usaha. Dengan dibuatnya aliran kas perusahaan, kemudian dinilai kelayakan investasi tersebut, melalui kriteria kelayakan investasi. Tujuannya adalah untuk menilai apakah investasi ini layak atau tidak untuk dijalankan. Alat ukur untuk menentukan kelayakan suatu usaha berdasarkan kriteria investasi dapat dilakukan melalui pendekatan Payback Periode, Average Rate of Return, Net Present Value, Internal Rate of Return, dan Profitability Indek. Dengan demikian aspek keuangan disini merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan dan merupakan.

(31) 14. salah satu aspek yang sangat penting untuk diteliti kelayakannya. Penilaian aspek keuangan meliputi penilaian sumber-sumber dana yang diperoleh, kebutuhan biaya investasi, estimasi pendapatan dan biaya investasi selama beberapa periode termasuk jenis-jenis dan jumlah biaya yang dikeluarkan selama umur investasi, proyeksi neraca dan laporan laba rugi untuk beberapa periode kedepan, kriteria penilaian investasi dan rasio keuangan yang digunakan untuk menilai kemampuan perusahaan. B. Investasi 1. Pengertian investasi Penanaman modal ke dalam suatu bidang usaha merupakan investasi yang diharapkan akan membawa keuntungan dimasa yang akan datang. Investasi adalah pengkaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba dimasa yang akan datang. Dalam penggantian atau penambahan kapasitas pabrik misalnya, dana tersebut kembali menjadi uang tunai tidak dapat terjadi dalam jangka waktu satu atau dua tahun, tetapi dalam jangka waktu lama. Sekali investasi diputuskan maka perusahaan akan terikat pada jalan panjang di masa yang akan datang yang sudah dipilih yang tidak mungkin disimpangi. Investasi banyak mengandung resiko dan ketidakpastian (Mulyadi, 1992:200). Menurut Ikatan Akuntasi Indonesia dalam PSAK Tahun 2002 No.13 Paragraf 3, investasi adalah suatu ikatan aktiva yang dipergunakan perusahaan untuk pertumbuhan keuangan (Accreative of Wealth) melalui distribusi hasil investasi (seperti bunga, royalty, deviden dan uang sewa) untuk apresiasi nilai investasi atau untuk manfaat lain bagi perusahaan lain yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan. Investasi aktiva tetap sebagai Capital Budgeting Expenditure yang didefinisikan keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dimana jangka waktu kembalinya dana tersebut melebihi satu tahun (Riyanto, 1984:112). Suatu perusahaan yang mengadakan investasi aktiva tetap tentunya mempunyai harapan bahwa perusahaan tersebut akan memperoleh kembali dana yang diinvestasikan seperti halnya pada investasi aktiva lancar. Perbedaan antara investasi aktiva lancar dan aktiva tetap terletak pada waktu dan cara perputaran.

(32) 15. dana yang ditanamkan. Investasi aktiva lancar diharapkan kembali dalam jangka waktu yang relatif singkat atau kurang dari satu tahun. Sebaliknya investasi aktiva tetap akan diterima kembali secara keseluruhan dalam beberapa tahun dan kembalinya berangsur-angsur melalui depresiasi dimasa yang akan datang. Jumlah dana yang diinvestasikan dalam aktiva tetap tidak sama jumlahnya selama periode investasi atau selama umur penggunaan aktiva tetap tersebut. Jumlah dana yang terikat dalam aktiva tetap akan berangsur-angsur berkurang sesuai dengan metode depresiasi yang digunakan. Dari beberapa pengertian diatas dapat disimpulkan bahwa investasi aktiva tetap mengandung beberapa unsur yaitu modal, waktu dan manfaat. Dari unsurunsur ini maka investasi harus dipertimbangkan secara mendalam dengan harapan mampu mengurangi resiko yang ditimbulkan dari investasi yang dilakukan. 2. Bentuk-bentuk investasi Sebuah perusahaan melakukan investasi dalam beberapa bentuk, bentukbentuk investasi baru tersebut dapat dikategorikan sebagai berikut: a. Ekspansi Penilaian terhadap kemampuan dari pengembangan lini produk yang sudah ada, memerlukan tambahan modal pada bangunan, mesin-mesin, persediaan, piutang dan sebagainya. b. Produk baru atau diversifikasi Penilaian kelangsungan hidup penanaman modal dari resikonya yang lebih besar terhadap keseluruhan produk baru. c. Penghematan biaya Penilaian kemampulabaan penghematan biaya. d. Penggantian Pengambilan keputusan mengenai penggantian mesin lama dengan mesin baru untuk menghemat biaya maupun pemborosan bahan baku. e. Pemilihan mesin Diantara berbagai macam pilihan yang memiliki kesamaan fungsi. Perbedaan hanya terletak pada proyeksi arus kas tahunan. (Mott, 1985:4) Bentuk-bentuk investasi menurut Riyanto, 1984:112 : a. Investasi penggantian Pada umumnya, keputusan mengenai investasi penggantian adalah yang paling sederhana. Yaitu misalnya suatu aktiva yang sudah aus (wear-out) atau usang (obsolete) yang harus diganti dengan aktiva baru, kalau produksi akan tetap dilanjutkan. Secara umum dapat dikatakan bahwa sebagian besar dari keputusan mengenai investasi penggantian dapat diperhitungkan dengan lebih mudah. b. Investasi penambahan kapasitas.

(33) 16. Termasuk dalam golongan investasi penambahan kapasitas misalnya usulan penambahan mesin atau pembukaan pabrik baru. Investasi penambahan kapasitas sering juga bersifat investasi penggantian, misalnya mesin yang sudah tua yang tidak efisien akan diganti dengan mesin baru yang lebih besar kapasitasnya dan lebih efisien. Dengan sendirinya tingkat ketidakpastiannya pada investasi penambahan kapasitas lebih besar daripada investasi penggantian. c. Investasi penambahan jenis produk baru Golongan investasi yang ketiga adalah investasi untuk menghasilkan produk baru disamping tetap menghasilkan produk yang telah diproduksi pada waktu ini. Karena itu menyangkut produk baru maka investasi ini juga mempunyai tingkat ketidakpastian yang besar. d. Investasi lain-lain Termasuk dalam golongan investasi lain-lain ialah usul investasi yang tidak termasuk dalam ketiga golongan tersebut, misalnya investasi untuk pemasangan alat pemanas (heater), alat pendingin (air conditioner), pemasangan sistem musik yang dimaksudkan untuk dapat meningkatkan moral para karyawan. Dari uraian bentuk-bentuk investasi diatas, maka perencanaan terhadap keputusan investasi menjadi sangat penting karena beberapa hal sebagai berikut: a. Dana yang dikeluarkan untuk keperluan investasi sangat besar, dan jumlah dana yang sangat besar tersebut tidak bisa diperoleh kembali dalam jangka pendek atau diperoleh sekaligus. b. Dana yang dikeluarkan akan terikat dalam jangka panjang, sehingga perusahaan harus menunggu selama jangka waktu yang cukup lama untuk bisa memperoleh kembali dana tersebut. Dengan demikian akan mempengaruhi penyediaan dana untuk keperluan yang lain. c. Keputusan investasi menyangkut harapan terhadap hasil keuntungan dimasa yang akan datang. Kesalahan dalam mengadakan peramalan akan dapat mengakibatkan terjadinya over atau under investment, yang akhirnya akan merugikan perusahaan. Misalnya proyeksi penjualan yang terlalu besar sehingga membeli peralatan yang besar dengan investasi yang besar, ternyata permintaan kecil, akhirnya banyak kapasitas yang menganggur dan biaya tetap penyusutan sangat besar, demikian sebaliknya. d. Keputusan investasi berjangka panjang, sehingga kesalahan dalam pengambilan keputusan akan mempunyai akibat yang panjang dan berat,.

(34) 17. serta kesalahan dalam keputusan ini tidak dapat diperbaiki tanpa adanya kerugian yang besar. 3. Investasi Dalam Aktiva tetap Aktiva tetap dalam suatu perusahaan menyerap bagian terbesar dari modal yang ditanamkan dalam perusahaan. Aktiva tetap sering disebut sebagai The Earning Asset (aktiva yang sesungguhnya menghasilkan pendapatan bagi perusahaan). Tanpa adanya mesin dan peralatan lain, perusahaan tidak akan dapat memproduksi barang jadi. Pengertian aktiva tetap itu sendiri menurut Ikatan Akuntansi Indonesia dalam PSAK Tahun 2002 No. 16 Paragraf 5 adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai dan dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan tidak dimaksudkan untuk diperjualbelikan dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Pengertian lain dari aktiva tetap adalah elemen dalam aktiva yang sifatnya relatif tetap dalam jangka pendek, sehingga tidak ikut naik turun dengan naik turunnya produksi (Nitisemito, 1984 :115). Aktiva tetap yang diperlukan untuk investasi bisa diklasifikasikan: a. Aktiva tetap berwujud 1) Tanah dan pengembangan lokasi. Biaya ini termasuk harga tanah, biaya pendaftaran, pembersihan, penyiapan tanah, pembuatan jalan ke jalan yang terdekat, pemagaran dan sebagainya. 2) Bangunan dan perlengkapannya. Ini termasuk bangunan untuk pabrik, bangunan untuk administrasi, gudang, untuk pembangkit tenaga, pospos keamanan, jasa-jasa arsitektur, dan lain sebagainya. 3) Pabrik dan mesin-mesin. Ini termasuk komponen terbesar dari investasi. Termasuk didalamnya biaya pembangunan pabrik, harga mesin, biaya pemasangan,biaya pengangkutan, suku cadang dan lain sebagainya. 4) Aktiva tetap lainnya. Ini termasuk perlengkapan angkutan dan materials handling, perlengkapan untuk penelitian dan pengembangan, perlengkapan kantor dan sebagainya. b. Aktiva tetap tidak berwujud 1) Aktiva tidak berwujud, misalnya patent, lisensi, pembayaran lumpsum untuk penggunaan teknologi, engineering fees, copyright, goodwill dan sebagainya. 2) Biaya-biaya pendahuluan. Biaya ini meliputi biaya untuk studi pendahuluan, penyiapan pembuatan laporan studi kelayakan, survey pasar, legal fee dan sebagainya. 3) Biaya-biaya sebelum operasi. Ini adalah biaya-biaya yang dikeluarkan oleh perusahaan sebelum berproduksi secara komersial..

(35) 18. (Husnan dan Suwarsono, 1994:166) Aktiva tetap dibedakan menjadi dua jenis: a. Aktiva tetap yang tidak mengalami perputaran Pada aktiva tetap ini, perusahaan tidak perlu mengadakan biaya penyusutan sebab nilai aktiva tetap ini tidak berkurang dalam proses produksi. Misalnya tanah. b. Aktiva tetap yang mengalami perputaran Aktiva tetap yang mengalami perputaran dalam proses produksinya perlu dilakukan penyusutan, karena nilai aktiva tetap ini berangsur-angsur akan berkurang. Penyusutan ini nantinya akan dijadikan biaya tetap yang akan dibebankan pada laporan keuangan perusahaan. Misalnya mesin. 4. Pentingnya Investasi Kegiatan investasi dapat mendorong kegiatan ekonomi suatu negara, sehingga banyak negara-negara yang melakukan kebijakan yang bertujuan untuk meningkatkan. investasi pada negara tersebut. Banyak manfaat yang bisa. diperoleh dari kegiatan investasi. Diantaranya adalah penciptaan lapangan pekerjaan, peningkatan ekspor, pendayagunaan bahan baku dalam negeri yang berlimpah, penambahan devisa dan lain sebagainya. C. Biaya Modal (Cost of Capital) 1. Definisi Biaya Modal (Cost of Capital) Konsep cost of capital merupakan konsep yang penting dalam pembelanjaan perusahaan. Konsep ini dimaksudkan untuk dapat menentukan besarnya biaya yang secara riil harus ditanggung oleh perusahaan untuk memperoleh dana dari suatu sumber. Konsep Cost of Capital dimaksudkan untuk dapat menentukan biaya riil dari penggunaan modal dari masing-masing sumber dana, untuk kemudian menentukan biaya modal rata-rata (average cost of capital) dari keseluruhan dana yang digunakan di dalam perusahaan yang ini merupakan tingkat biaya penggunaan modal perusahaan (the firm’s cost of capital). Perhitungan biaya penggunaan modal dapat didasarkan atas perhitungan sebelum pajak (before tax) atau perhitungan sesudah pajak (after tax). Namun pada umumnya digunakan perhitungan atas dasar sesudah pajak (after tax basis). Biaya modal rata-rata.

(36) 19. (average cost of capital) biasanya digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya suatu usulan investasi, yaitu dengan membandingkan “rate of return” dari usulan investasi tersebut dengan cost of capitalnya. Oleh karena perhitungan “rate of returnnya didasarkan atas dasar sesudah pajak, maka sewajarnya kalau pembandingnya juga diperhitungkan atas dasar sesudah pajak. (Riyanto, 1982:191). Menurut Sundjaja dan Barlian (2001:129) ”Biaya modal adalah tingkat pengembalian yang harus dicapai oleh perusahaan atas investasi proyek untuk mempertahankan nilai pasar sahamnya.” Menurut Sutrisno (2000:183) “Biaya modal adalah semua biaya yang secara riil dikeluarkan oleh perusahaan dalam rangka mendapatkan sumber dana”. Jika modal investasi penggantian mesin dipenuhi dari pinjaman, resiko yang dihadapi adalah beban bunga yang harus dipenuhi sebagai kewajiban. Sebaliknya jika modal investasi penggantian mesin dipenuhi dari modal sendiri, maka biaya yang harus ditanggung adalah beban pajak yang lebih besar. Atau mungkin perusahaan menggunakan modal dari keduanya yang masing-masing sumber dana mempunyai biaya yang berbeda-beda yang biasa disebut dengan biaya modal rata-rata (average cost of capital), maka perlu dihitung rata-rata tertimbang dari biaya-biaya modal tersebut. Menentukan pilihan terbaik dari struktur modal yang dikehendaki, perlu dihitung dengan cermat biaya dari masing-masing jenis perencanaan modal. Penentuan ini dimaksudkan untuk mencari discount rate (discount faktor) yang berguna untuk menilai usulan investasi. 2. Macam Cost of Capital Menurut Husnan (2000:240), untuk bisa menghitung biaya modal keseluruhan dari suatu proyek, maka kita perlu menghitung lebih dulu biaya modal dari masing-masing sumber pembelanjaan. Sumber-sumber pembelanjaan pada garis besarnya bisa dikelompokkan menjadi sumber yang berupa hutang dan yang berupa modal sendiri. Modal sendiri dapat berupa saham preferen dan saham biasa, ataupun dari laba yang ditahan. a. Biaya Utang (Cost of Debt) Adalah biaya yang kita tanggung karena kita menggunakan sumber dana yang berasal dari pinjaman. Meskipun yang sering dihitung biaya modal dari.

(37) 20. pinjaman adalah biaya hutang jangka panjang maupun utang jangka pendek sama-sama mempunyai biaya modal (meskipun besarnya mungkin tidak sama). b. Biaya Saham Preferen Saham preferen adalah jenis saham yang memberikan penghasilan tetap, berupa deviden saham preferen kepada para pemiliknya. Dibandingkan dengan pemilikan obligasi, maka bagi para investor sebenarnya sama saja karena keduanya memberikan penghasilan yang tetap sifatnya. Namun dari pertimbangan perusahaan, kedua jenis modal ini tidak sama biayanya. Karena saham preferen merupakan modal sendiri, maka deviden ini tidak bersifat tax deductible. Kedua karena saham ini merupakan modal sendiri dalam peristiwa penghentian operasi perusahaan, pemilik saham preferen akan menerima bagian setelah pemilik obligasi dilunasi. Dengan demikian resiko saham preferen akan sedikit lebih besar daripada resiko obligasi. c. Biaya Saham Biasa Biaya modal ini merupakan biaya modal yang paling sukar diukur. Ada beberapa pendekatan yang bisa dipakai dalam menaksir berapa besarnya biaya modal sendiri yang berasal dari saham biasa. d. Biaya Laba yang Ditahan Pada prinsipnya biaya laba yang ditahan sama dengan biaya modal sendiri dari saham biasa. Yang membedakan adalah bahwa kalau perusahaan menggunakan laba yang ditahan perusahaan tidak perlu mengeluarkan biaya ekstra apapun, tetapi kalau membagikan laba kemudian mengeluarkan saham baru, harus menanggung biaya pengeluaran saham yang biasa disebut sebagai floatation cost. Semakin besar Floatation cost semakin besar selisih antara biaya laba yang ditahan dengan biaya saham biasa (baru). Menurut. Martono. (2005:203-210). menjelaskan. masing-masing. perhitungan biaya modal dimulai dengan perhitungan biaya modal secara individual hutang jangka pendek, hutang jangka panjang dan biaya modal sendiri. a. Biaya Modal Individual 1) Biaya Modal Hutang Jangka Pendek Hutang jangka pendek (hutang lancar) merupakan hutang yang jangka waktu pengembaliannya kurang dari satu tahun. Hutang jangka pendek terdiri dari hutang perniagaan (trade accounts payable), hutang wesel dan kredit jangka pendek dari bank. Biaya modal dari penggunaan hutang (cost of debt) dapat dihitung dengan cara: Kt = kb (1 − t ). Dimana: Kt = Biaya hutang jangka pendek setelah pajak Kb = Biaya hutang jangka pendek sebelum pajak yakni sebesar tingkat bunga hutang t = Tingkat pajak 2) Biaya Modal Hutang Jangka Panjang Biaya hutang yang ditanggung oleh perusahaan yang menggunakan dana hutang tidak lain adalah sebesar tingkat keuntungan yang diisyaratkan oleh.

(38) 21. investor (pemilik dana). Pada dasarnya biaya penggunaan hutang jangka panjang (Cost Of debt) yang biasanya berasal dari obligasi (Cost of Bond) dapat dihitung dengan menggunakan cara seperti perhitungan tingkat pendapatan investasi dalam obligasi dengan metode singkat dan metode Present Value. a) Perhitungan biaya modal hutang obligasi dengan metode singkat I + ( N − Nb) n Kd = ( Nb + N ) 2 Dimana : I = Bunga hutang jangka panjang (obligasi) satu tahun dalam rupiah N = Harga nominal obligasi atau nilai obligasi pada akhir umurnya Nb= Nilai bersih penjualan obligasi N = Umur obligasi b) Perhitungan biaya modal hutang obligasi dengan metode Present value. n I N Nb = ∑ + 2 (1 + Kd ) n t −1 (1 + Kd ) b. Biaya Modal Saham Preferen Biaya modal saham Preferen (Cost of Preferd Stock) atau Kp adalah biaya riil yang harus dibayar apabila perusahaan menggunakan dana dengan menjual saham preferen. Biaya modal saham preferen diperhitungkan sebesar tingkat keuntungan yang diisyaratkan oleh investor pemegang saham preferen. Artinya tingkat keuntungan yang diharapkan oleh investor merupakan biaya yang harus ditanggung emiten. Kp =. Dp Po. Dimana: Kp = Biaya saham preferen DP = Deviden saham preferen Po = Harga saham preferen saat penjualan (harga Proses) c. Biaya Modal Saham Biasa Dan Laba Ditahan Biaya modal saham biasa dan laba ditahan atau sering disatukan menjadi biaya modal sendiri ( biaya ekuitas ) merupakan biaya yang dikeluarkan oleh perusahaan yang memperoleh dana dengan menjual saham biasa atau menggunakan laba ditahan untuk investasi. Biaya modal saham biasa atau biaya ekuitas (cost of equity) dapat mengalami peningkatan secara internal dengan menahan laba atau secara eksternal dengan menjual atau mengeluarkan saham biasa baru. Untuk menghitung biaya ekuitas (Ke) digunakan dua model pendekatan yaitu: 1) Pendekatan model diskonto deviden (deviden discount model).

(39) 22. Po =. D1 D2 D∞ + + .......... 1 2 (1 + Ke) (1 + Ke) (1 + Ke) ∞ ∞. Dt t t =1 (1 + Ke ). Po = ∑. 2). Dimana: Po = Harga pasar saham saat ini Dt = Deviden yang diterima untuk periode t Ke= Tingkat keuntungan yang diisyaratkan investor Pendekatan CAPM (Capital Asset Pricing Model) Rt = Rf + ( Rm − Ri ) β i. d.. Dimana: = Tingkat return saham yang diharapkan Ri Rf = Tingkat return bebas resiko Rm = Return portofolio pasar yang diharapkan Βi = Koefisien beta saham i Biaya Modal Keseluruhan Biaya modal keseluruhan merupakan biaya modal yang memperhitungkan seluruh biaya atas modal yang digunakan oleh perusahaan.. D. Aliran kas (Cash Flow) Aliran kas adalah kas yang terdiri dari pendapatan tunai dan pengeluaran tunai. Berbagai teknik evaluasi terhadap usulan penanaman modal di dasarkan pada arus kas dan bukan pada konsep laba yang dipergunakan dalam akuntansi sebab untuk dapat menghasilkan keuntungan tambahan perusahaan harus mempunyai kas untuk ditanam kembali. Laba dalam pengertian akuntansi tidak sama dengan kas masuk bersih sehingga perusahaan dapat mempunyai saldo kas yang lebih besar atau lebih kecil daripada jumlah laba yang dilaporkan dalam laporan rugi laba. Namun demikian tidak semua arus kas diperhitungkan dalam menilai investasi. Arus kas yang relevan dalam menilai investasi adalah arus kas tambahan (Incremental Cash Flow), arus kas perusahaan sebelum dan sesudah terjadinya investasi baru. Aliran kas yang berhubungan dengan suatu proyek bisa dikelompokkan menjadi tiga bagian : 1) Aliran kas permulaan (initial cash flow), yaitu pengeluaran-pengeluaran untuk investasi pada awal periode. 2) Aliran kas operational (operational cash flow), yaitu aliran kas yang timbul selama operasi proyek..

(40) 23. 3) Aliran kas terminal (terminal cash flow), yaitu aliran kas yang diperoleh pada waktu proyek tersebut berakhir. (Husnan dan Suwarsono, 1994:186) Setiap usulan pengeluaran modal (capital expenditure) selalu mengandung dua macam aliran kas (cash flow) yaitu: 1) Aliran kas keluar netto (net out flow of cash) yaitu yang diperlukan untuk investasi baru. 2) Aliran kas masuk netto tahunan (net annual inflow of cash) yaitu sebagai hasil dari investasi baru tersebut, yang sering disebut net cash proceeds. (Riyanto, 1984:114). Penentuan atau estimasi melalui profitabilitas besarnya cash flow setiap tahunnya merupakan titik permulaan untuk usulan investasi. Cara yang sering dipakai untuk menentukan cash flow adalah : 1) Menyesuaikan taksiran rugi laba yang disusun berdasarkan prinsip aktiva dan menambah biaya-biaya yang sifatnya tunai (penyusutan). Rumus yang digunakan adalah: Aliran kas masuk = Laba setelah pajak + Depresiasi 2) Campuran antara cash flow karena keputusan pembelanjaan (yaitu pembayaran bunga) dan cash flow karena investasi (penghasilan, pengeluaran biaya tunai, pajak). Rumus yang digunakan adalah: Aliran kas masuk = Laba setelah pajak + Depresiasi + Bunga (1-Pajak) (Husnan dan Suwarsono, 1994:188-189). 1. Initial Investment Initial investment disini menunjuk kepada cash outflow (pengeluaranpengeluaran kas) yang relevan dalam menilai proyek-proyek capital expenditure. Jumlah investasi tersebut dihitung setelah keseluruhan cash inflow dikurangi dengan cash outflow (apabila terjadi penjualan aktiva yang lama) dimana investasi tersebut terjadi pada tahun ke nol ataupun pada saat-saat lain apabila terjadi tambahan pengeluaran kas atas aktiva yang sudah dibeli. Faktor-faktor utama yang harus dipertimbangkan dalam penentuan besarnya cash outflow atau initial investment dari suatu proyek adalah : a. Harga perolehan aktiva b. Biaya-biaya instalasi c. Penghasilan atau proceeds dari penjualan aktiva yang lama.

(41) 24. d. Pajak dari hasil penjualan aktiva lama tersebut Format dasar dalam penentuan besarnya initial investment adalah sebagai berikut : ( Harga beli aktiva + Biaya-biaya Instalasi) – (Proceeds penjualan aktiva tetap yang lama± pajak atas penjualan aktiva ) ( Syamsuddin, 2000:419) 2. Cash Inflow Cash inflow merujuk pada pengertian arus kas masuk pada perusahaan. Perhitungan cash inflow dilakukan dengan jalan menambahkan semua biaya-biaya yang tidak memerlukan pengeluaran uang kas (noncash charges) ke dalam penghasilan bersih sesudah pajak. Manfaat yang diharapkan dari adanya capital expenditure diukur dari tambahan cash inflow sesudah pajak. Pengukuran atas penghasilan yang diharapkan dari proposal capital expenditure haruslah menggunakan cash inflow karena cash inflow inilah yang menggambarkan jumlah rupiah yang sesungguhnya dapat digunakan oleh perusahaan, jadi bukannya laba bersih atau accounting income. Penentuan besarnya cash inflow dapat dilakukan dengan dua cara: 1) Dengan jalan menambahkan biaya-biaya yang tidak memerlukan pengeluaran uang kas (noncash charges) seperti depresiasi dan lain-lain kedalam laba bersih sesudah pajak yang ditampakkan dalam laporan labarugi perusahaan. 2) Dengan menentukan jumlah-jumlah perubahan dalam penghasilan, biayabiaya (tidak termasuk depresiasi) dan perubahan dalam depresiasi. Perubahan-perubahan tersebut kemudian dikalikan dengan taxes adjustment factor untuk menentukan berapa besarnya peningkatan cash inflow untuk masing-masing tahun. (Syamsuddin, 2000:433) E. Metode Penilaian Investasi Pada umumnya ada lima metode yang biasa dipertimbangkan untuk dipakai dalam penilaian investasi. Menurut Husnan dan Suwarsono, 1994:206) metodemetode tersebut adalah: 1. Metode Average Rate of Return (ARR) Metode ini mengukur berapa tingkat keuntungan rata-rata yang diperoleh dari suatu investasi. Perhitungan ARR didasarkan atas jumlah keuntungan bersih sesudah pajak (Earning After Taxes) yang tampak dalam laporan rugi laba. Hasil yang diperoleh dinyatakan dalam persentase. Apabila lebih besar dari tingkat.

(42) 25. keuntungan yang disyaratkan, maka proyek dikatakan menguntungkan tetapi apabila lebih kecil daripada tingkat keuntungan yang disyaratkan proyek ditolak. Pengukuran dengan teknik rate of return sering pula disebut dengan istilah “accounting rate of return” yang perhitungannya dilakukan sebagai berikut: AverageEarningAfterT ax AverageInvestment Rata-rata bersih sesudah pajak (Average Earning after Taxes):. 1) Average Rate of Return =. ∑ EAT. Average EAT. =. Keterangan: Average EAT ∑ EAT. = Rata-rata Laba bersih Sesudah Pajak = Total Laba Bersih sesudah Pajak. n. = Umur ekonomis aktiva. n. Rata-rata Investasi ( Average Investment) : Rata-rata Investasi dihitung dengan membagi dua jumlah investasi. Rata-rata ini mengasumsikan bahwa perusahaan mengunakan metode depresiasi garis lurus dan tidak ada nilai residu pada akhir umur ekonomis umur aktiva. Rata-rata Investasi =. NilaiInvestasi 2. 2) Average Rate of Return = Average Cash Inflow =. 3) Average Rate of Return =. AverageCas hInflow AverageInvestement. ∑ CashInflow n AverageEarningAfterT axes InitialInv estment. Jumlah Cash Inflow dapat dicari dengan cara sebagai berikut : CI = EAT + Depresiasi CI = Cash Inflow EAT = Earning After Taxes atau Laba bersih sesudah pajak (Syamsuddin, 2004: 437-442) Kebaikan dari metode ini adalah kemudahan dalam penerapannya. Kelemahan dari metode Average Rate of Return:.

(43) 26. 1) Pengabaian terhadap nilai waktu dari uang yang akan diterima pada masa yang akan datang. 2) Digunakan konsep laba menurut akuntansi bukan kas. 2. Metode Payback Period Metode payback period adalah merupakan perhitungan atau penentuan atas jangka waktu yang dibutuhkan untuk menutup initial investment dari suatu proyek dengan menggunakan cash inflow yang dihasilkan oleh proyek tersebut. (Syamsudin, 2000:444). Hasilnya dinyatakan dalam satuan waktu (bulan, tahun). Apabila periode payback ini lebih pendek dari yang disyaratkan, maka proyek dikatakan menguntungkan, sedangkan apabila lebih lama maka proyek ditolak. Perhitungan payback period untuk suatu proyek yang mempunyai pola cash inflow yang sama dari tahun ke tahun dapat di hitung sebagai berikut: PaybackPeriod =. InitialInv estment NetCashFlo w. Untuk proyek yang mempunyai cash flow tidak sama dari tahun ke tahun maka perhitungannya adalah: ⎛b−c ⎞ PaybackPeriod = t + ⎜ ⎟ ⎝d −c⎠. Keterangan: T = Tahun terakhir dimana jumlah cash inflow belum menutupi initial investment b = Initial Investment c = Kumulatif Cash Inflow pada tahun ke t d = Jumlah kumulatif cash inflow pada tahun ke t + 1 (Syamsudin, 2000:444-445). Kebaikan dari metode Payback Period: 1) Dalam perhitungannya digunakan cash inflow, bukan accounting income. 2) Dalam. keputusan. yang. diambil. secara. tidak. langsung. sudah. diperhitungkan faktor resiko. Kelemahan metode Payback Period: 1) Tidak mempertimbangkan sepenuhnya faktor atau nilai waktu dari uang. 2) Diabaikannya aliran kas setelah periode payback..

(44) 27. 3. Metode Net Present Value (NPV) Metode ini menghitung selisih nilai sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih dimasa yang akan datang. Perhitungan net present value dilakukan sebagai berikut : n. CI − Io t t = 0 (1 + t ). NPV = ∑ n. n CI Co − ∑ ∑ t t t = 0 (1 + i ) t = 0 (1 + t ). Dimana: NPV = Nilai bersih sekarang CI = Arus kas Masuk tahun ke-t Co = Arus kas keluar tahun ke-t n = Umur unit usaha hasil investasi i = Arus pengembalian (rate of return) t = Waktu ( Soeharto 2002:100) Keputusan tentang apakah suatu proyek dapat diterima atau tidak, akan sangat bergantung pada hasil perhitungan net present value dari proyek tersebut. Usulan investasi dapat diterima apabila NPV. 0. NPV yang lebih besar atau sama. dengan nol menunjuk pada suatu keadaan dimana hasil yang diperoleh adalah lebih besar atau sama dengan rate of return minimum yang ditetapkan. Proyek yang NPVnya lebih kecil dari nol tidak dapat diterima karena hasil yang diperoleh berarti lebih kecil dari biaya modal yang sudah ditetapkan. Kelebihan metode net present value adalah pengukuran cash inflow dan cash outflow yang didasarkan atas nilai sekarang atau present valuenya dapat memberikan suatu perbandingan yang lebih tepat. Selain itu metode NPV mengukur besaran dan bukan relatif, sehingga mudah mengikuti konstribusinya terhadap usaha meningkatkan kekayaan perusahaan atau pemegang saham. Kelemahan Metode Net Present Value : 1) Membutuhkan perhitungan yang baik dalam tingkat bunga. 2) Membutuhkan perhitungan yang cermat dalam menetukan tarif kembalian investasi..

(45) 28. 4. Metode Internal Rate of Return (IRR) Internal Rate of Return didefinisikan sebagai suku bunga yang menyamakan nilai sekarang dari arus kas yang akan datang yang diharapkan dengan biaya pengeluaran awal (Weston, 181 : 18). Menurut Syamsudin (2000:460), Internal Rate of Return adalah tingkat discount atau bunga yang akan menyamakan Present Value Cash Inflow dengan jumlah initial Investment dari proyek yang sedang dinilai. Perhitungan IRR harus dilakukan secara “trial and error” (coba-coba) sampai pada akhirnya diperoleh tingkat discount yang akan menyebabkan NPV sama dengan nol. Usulan proyek investasi akan diterima apabila IRR dan akan ditolak apabila IRR n ⎛ n CI Co ⎜⎜ ∑ = ∑ t t t = 0 (1 + i ) ⎝ t =0 (1 + i) n. CI. ∑ (1 + i) t =0. t. Cost of Capital,. cost of capital.. ⎞ ⎟⎟ ⎠. − Io(Cf ) = 0. Di mana: CI = Arus kas Masuk tahun ke-t Co = Arus kas keluar tahun ke-t i = Tingkat pengembalian internal rate of return (IRR) n = Tahun (Soeharto, 2002:102) Selain itu internal rate of return dapat juga dihitung dengan mudah tanpa menggunakan cara interpolasi, yaitu dengan rumus: IRR = rk +. NPVrk x ( rb − rk ) TPVrk − TPVrb. Di mana: IRR = Internal rate of return rk = Tingkat bunga yang kecil (rendah) rb = Tingkat bunga yang besar (tinggi) NPV rk = Net present value pada tingkat bunga yang kecil PV rk = Present value pada tingkat bunga yang kecil PV rb = Present value pada tingkat bunga yang besar (Martono dan Agus Harjito, 2003:147) Kebaikan Metode Internal Rate of Return : 1) Mempertimbangkan nilai waktu uang..

(46) 29. 2) Dapat menentukan tingkat diskonto secara efektif. Kelemahan metode Internal Rate of Return adalah perhitungannya yang lebih sulit. 5. Metode Profitability Index Metode profitability indeks disebut juga dengan Benefit Cost Ratio atau B/C ratio. Metode ini menghitung perbandingan antara nilai sekarang penerimaanpenerimaan kas bersih dimasa datang dengan nilai sekarang investasi. Perhitungan B/C ratio dilakukan sebagai berikut: B/C Ratio =. Pr esentvalueNetCashFlo w Pr esentValue InitialInv estment. (Syamsuddin, 2000:460) Usulan investasi akan dapat diterima apabila B/C Ratio. 1, tetapi apabila. sebaliknya maka usulan investasi tersebut ditolak. B/C Ratio yang lebih besar atau sama dengan satu berarti NPV lebih besar atau sama dengan nol..

Gambar

+2

Garis besar

Dokumen terkait

Masjid Jami' Kota Malang merupakan salah satu unsur penting di daerah Kota Malang yang telah melaksanakan Zakat Infak Sedekah (ZIS) dengan berbagai macam

mereka, kerajaan British, Raja Sarawak, Vyner Brooke dan penyokong penyerahan.. meneruskan usaha mereka merealisasikan penyerahan Sarawak

Tujuan penelitian ini adalah untuk mengetahui hubungan antara pola kebersihan diri dengan terjadinya gangguan kulit pada petani padi di Kelurahan nanggulan Wilayah

1) Untuk mengetahui hubunganpola asuh ibu berdasarkan perhatian/dukungan anak dalam praktik pemberian makan dengan kejadian stunting pada anak batita usia 12-36

Penelitian dilakukan di kampung ternak Desa Juhut, Kabupaten Pandeglang Banten dengan menggunakan 32 ekor domba jantan dengan bobot badan awal 24±5,87 kg yang

Hasil penetapan intensitas warna minyak goreng bekas setelah mengalami proses adsorpsi dengan menggunakan campuran biadsorben ampas pati aren dan bentonit pada

Proses pemurnian minyak jelantah bertujuan memanfaatkan kembali (REUSE) minyak jelantah melalui proses adsorbsi dengan bleaching earth dan zeolit alam aktif dengan

Jika pernyataan itu benar atau sebagian besar sesuai dengan diri anda, lingkari ‘YA” jika pernyataan salah atau sebagian besar tidak2. sesuai dengan diri anda