BAB II

LANDASAN TEORI

2.1. Bank Syariah

2.1.1. Pengertian Bank Syariah

Bank Syariah dikenal sebagai bank yang menggunakan prinsip syariah dalam pelaksanaan kegiatannya. Bank syariah juga lebih dikenal akhir-akhir ini karena ketahanannya terhadap krisis ekonomi yang terjadi dalam beberapa tahun terakhir, yaitu pada tahun 1998 dan 2008. Ketahanan terhadap krisis ekonomi tersebut karena bank syariah tidak menggunakan sistem bunga dalam transaksinya. Selain itu bank syariah yang menjunjung tinggi azas manfaat dan keadilan menjadikan dirinya unggul menjadi pilihan yang sarat akan nilai nilai positif.

Dalam bukunya Manajemen Dana Bank Syariah (2005:1), Muhammad mengatakan bahwa Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Syariah ini adalah lembaga keuangan atau perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al

Ivan Gumilar dan Siti Komariah (2011:98) mengutip bahwa Antonio dan Perwaatmadja membedakan bank syariah menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beropeasi sesuai dengan prinsip-prinsip syariah Islam, bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al Quran dan Hadis. Sementara bank yang beroperasi sesuai prinsip syariah Islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam. Dalam tata cara bermuamalat ini menghindari praktek yang dikhawatirkan mengandung unsur riba dan diisi dengan kegiatan-kegiatan investasi atas dasar bagi-hasil dan pembiayaan perdagangan.

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan transaksinya adalah efisiensi, keadilan dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu secara sinergi untuk memperoleh keuntungan sebesar mungkin. Keadilan mengacu kepada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang matang atas proporsi masukan dan keluarannya. Kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktifitas. (Aziz dalam Edy Wibowo dan Untung Hendy Widodo, 2005:33)

Melalui beberapa definisi di atas dapat kita lihat bahwa bank syariah memiliki tujuan yaitu untuk mendapatkan keuntungan sebanyak mungkin namun tetap tidak merugikan orang lainnya dengan berpegang pada pedoman agama. Selain itu bank syariah juga tidak menganut konsep tidak jelasan atau bersifat spekulatif. Aktivitasnya didasarkan pada nilai persaudaraan sehingga tidak hanya menghindari hal yang mungkin merugikan orang lain, namun bahkan ikut serta dalam memberikan manfaat kepada orang-orang dan lingkungan sekitarnya.

2.1.2. Perbedaan Bank Syariah dengan Bank Konvensional

Jika dilihat dari beberapa pengertian tentang Bank Syariah diatas perbedaan yang membatasi antara Bank Syariah dan Bank Konvensional adalah perbedaan mendasar (prinsip) dalam pelaksanaan dan penerapan-penerapan nilai yang sesuai dengan nilai Islam. Salah satu yang diatur dalam Al- mendasari praktik Perbankan Syariah yaitu (ayat Al- perbedaan Bank Syariah dan Bank Konvensional menurut Zaharuddin dalam Ivan Gumilar dan Siti Komariah (2011).

pengguna dana (pengusaha),

3. Memiliki tujuan untuk memaksimalkan keuntungan tanpa pembatasan, 3. Memiliki tujuan untuk memaksimalkan keuntungan, namun dengan tetap taat pada batasan Syariah,

4. Dalam operasi dan transaksinya tidak berurusan dengan zakat. 4. Memiliki fungsi sebagai pusat penghimpun zakat, dan sekaligus membayar zakat dari keutungan operasionalnya,

5. Meminjamkan uang dan memperolehnya kembali dengan tambahan bunga, 5. Melakukan kerjasama dalam bentuk kemitraan, sehingga bank mengetahui seluk beluk bisnis mitranya,

6. Mengenakan biaya tambahan (penalti dan tambahan bunga) apabila mitra kerja melakukan kelalaian,

6. Tidak mengenakan biaya tambahan diluar biaya yang seharusnya, kalaupun ada biaya yang dipungut adalah biaya ganti rugi yang akan disalurkan untuk amal. Potongan biaya diberikan untuk pembayaran lebih awal dalam kebijakan bank,

7. Seringnya kepentingan bank itu sendiri menjadi hal yang sangat disoroti. Hal ini membuat tidak adanya usaha dalam memastikan pertumbuhan yang adil,

7. Bank syariah memberikan mengutamakan kepentingan untuk kepentingan umum. Tujuan utama dari bank syariah adalah untuk memastikan pertumbuhan dengan keadilan,

8. Untuk bank konvensional yang berbasis bunga, meminjang dari pasar uang relatif lebih mudah dilakukan,

8. Transaksi peminjaman uang pada bank syariah harus didasarkan pada persetujuan berdasarkan syariah.

9. Karena pendapatan dari kesepakatan adalah tetap, bank konvensional hanya memberikan sedikit perhatian pada pengembangan keahlian dalam hal penilaian dan evaluasi proyek,

9. Karena bank syariah menggunakan sistem profit and loss sharing, bank akan memberikan perhatian lebih besar pada pengembangan proyek dalam hal penilaian dan evaluasi,

10. Bank konvensional memberikan perhatian yang lebih besar pada kelayakan kredit dari klien,

10. Bank syariah di sisi lain juga memberikan perhatian pada kelangsungan proyek,

11. Status bank konvensional dalam hubungannya dengan kliennya adalah sebagai kreditur dan debitur,

11. Hubungan bank syariah dengan kliennya adalah sebagai mitra; investor dan pedagang atau pembeli dan penjual.

12. Bank konvensional harus menjamin seluruh rekening depositonya. 13. Bank syariah hanya menjamin deposito untuk rekening deposito yang didasarkan pada prinsip al-wadi'ah, namun jika account didasarkan pada konsep mudarabah, klien harus berbagi dalam posisi rugi juga.

Selain beberapa perbedaan operasional yang telah disebutkan sebelumnya, perbedaan bank syariah dan bank konvensional juga terlihat pada perannya dalam perekonomian. Edy Wibowo dan Untung Hendy Widodo (2005:72) mengatakan bahwa perbedaan tersebut terlihat jelas ketika diterapkannya kebijakan uang ketat. Pada saat itu bank konvensional akan menaikan tingkat suku bunga simpanan yang diikuti dengan suku bunga pinjamannya, sehingga kenaikan tersebut mengganggu pertumbuhan ekonomi yang sekaligus mengganggu pertumbuhan kesempatan kerja. Berbeda dengan bank syariah, kebijakan tersebut akan menekan laju inflasi dan menurunkan biaya produksi, sehingga debitur akan memperoleh tambahan keuntungan yang akan dibagikan kepada bank. Tambahan keuntungan ini akan dibagihasilkan kepada nasabah penyimpan dana sehingga dapat mempercepat kegiatan ekonomi. Dengan demikian laju pertumbuhan ekonomi dan perluasan kesempatan kerja akan tetap terpelihara.

Masih dari sumber yang sama, perbedaan lainnya dapat terlihat saat keduanya dihubungkan dengan inflasi. Metode bunga sering dianggap memberikan perlindungan pada nasabah kreditur terhadap inflasi dengan cara menyesuaikan nilai uang dengan tingkat harga. Sementara itu inflasi menambah penderitaan rakyat miskin yang kemampuan menabungnya kecil. Sehingga suku bunga tinggi tidak dapat mendorong mereka untuk menabung. Sebaliknya, dalam prinsip bagi hasil, inflasi yang biasanya menguntungkan para pengusaha otomatis akan menambah pendapatan bagi hasil nasabah penyimpan dana. Penambahan uang beredar mengakibatkan semakin banyaknya pendapatan pengusaha (debitur). Dengan penerapan prinsip bagi hasil, keuntungan yang semakin bertambah itu akan diterima juga oleh bank dan nasabah penyimpan dana sesuai dengan nisbahnya. Dengan demikian bank syariah lebih responsif dalam menghadapi inflasi.

2.1.3. Tujuan dan Manfaat Bank Syariah

Bank Syariah dalam pelaksanaannya sangat sejalan dengan tujuan pertumbuhan perekonomian bangsa. Hal ini ditandai dengan penyaluran

pembiayaan yang disalurkan oleh bank syariah lebih difokuskan pada pembiayaan kepada sektor riil dan kepada bisnis yang memberikan manfaat.

Dalam konteks pengelolaan perekonomian makro, meluasnya penggunaan berbagai produk dan instrumen keuangan syariah akan dapat merekatkan hubungan antara sektor keuangan dengan sektor riil serta menciptakan harmonisasi di antara kedua sektor tersebut. Semakin meluasnya penggunaan produk dan instrumen syariah disamping akan mendukung kegiatan keuangan dan bisnis masyarakat juga akan mengurangi transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang.

(dikutip dari Sekilas Perbankan Syariah Di Indonesia, www.bi.go.id)

Hadirnya bank syariah ini diharapkan banyak pihak agar dapat memberi energi positif dalam kehidupan sehari-hari masyarakat sebagai insan ekonomi dan sosial dan dalam produktivitas kinerja. Dalam Muhammad (2008:7) dikatakan bahwa kemunculan sistem ekonomi dan perbankan syariah, bagi para proponennya diharapkan dapat mengembalikan aktivitas ekonomi dan bisnis manusia pada sentrumnya yang sesungguhnya, yang mencerminkan jadi dirinya sebagai mahluk teomorfis dan menegakkan nilai-nilai humanis dan transendental. Nilai humanis dan transendental sebagai substansi dari nilai tauhid dan keadilan yang merupakan aksioma etika ekonomi Islam yang menurut Chapra sangatlah tepat dialamatkan pada masyarakat kapitalis modern yang telah kehilangan arah dalam menemukan makna hidup akibat diperbudak oleh materialisme dan rasionalisme.

Zaidi Abdad (2003:72) dalam bukunya memaparkan beberapa tujuan dari pendirian bank syariah yang merupakan salah satu dari Lembaga Perekonomian Umat (LPU). Tujuan-tujuan tersebut meliputi (1) Meningkatkan kualitas kehidupan sosial ekonomi masyarakat muslim, sehingga kesenjangan sosial di bidang ekonomi semakin berkurang, (2) Melayani masyarakat muslim secara leluasa dalam dunia perbankan yang berdasarkan syariah, karena bank yang ada selama inisifatnya konvensional yang operasionalnya menggunakan bunga. (3) Meningkatkan partisipasi masyarakat banyak dalam proses pembangunan, terutama dalam bidang ekonomi dan keuangan. (4) Mengembangkan lembaga bank dan sistem perbankan yang sehat berdasarkan efisiensi dan keadilan, mampu

meningkatkan partisipasi takyat banyak, sehingga dapat menggalakkan usaha-usaha ekonomi rakyat. (5) Mendidik dan membimbing masyarakat untuk berpikir secara ekonomis serta berperilaku bisnis, dan meningkatkan kualitas hidup mereka.

Edy Wibowo dan Untung Hendy Widodo (2005:14) menyebutkan bahwa pada bank syariah, kepentingan antara nasabah penyimpan dana, bank dan debitur dapat diharmonisasikan karena dengan prinsip bagi hasil kepentingan ketiga pihak tersebut menjadi paralel, yaitu memperoleh imbalan bagi hasil sesuai dengan keadaan usaha yang benar-benar terjadi. Hubungan di antara ketiga pihak adalah kemitraan. Hal ini berimplikasi pada perjanjian yang mereka buat, yang secara tegas menyebutkan bahwa keuntungan maupun kerugian akan dibagi bersama-sama antara ketiganya. Kedudukan debitur (pengusaha) menjadi bersama-sama kuat karena hak-haknya sebagai pengusaha yang ingin bekerja sama dihormati oleh bank dan nasabah penyimpan dana.

Hal tersebut membuat cara pandang baru di masyarakat bahwa bank benar-benar dapat memfasilitasi pengusaha yang potensial namun membutuhkan modal. Calon-calon pengusaha tidak lagi harus ketakutan akan beban finansial dan tanggungan lainnya yang terkesan memberatkan dan tidak masuk akal saat meminjam modal kerja ke bank. Lebih jauh lagi, keadaan ideal ini akan merangsang berkembangnya usaha-usaha baru yang dapat menyediakan lapangan kerja dan berpotensi untuk mengurangi pengangguran. Semakin banyak pengangguran yang terserap semakin dan masyarakat yang bertambah pendapatannya maka semakin tinggi pula tingkat kesejahteraan masyarakat di negara tersebut.

Ada beberapa fungsi dari pemberian pembiayaan yang diberikan oleh bank syariah kepada masyarakat penerima menurut Muchdarsyah dalam Muhammad (2005:197), yang diantaranya adalah :

1. Meningkatkan Daya Guna Uang

Dana yang dititipkan oleh penabung ditingkatkan kegunaannya oleh bank untuk usaha peningkatan produktivitas, baik untuk peningkatan produksi, perdagangan maupun untuk usaha-usaha rehabilitasi ataupun memulai usaha

baru. Dengan demikian dana yang mengendap di bank tidak idle dan disalurkan untuk usaha-usaha yang bermanfaat.

2. Meningkatkan Daya Guna Barang

Melalui pembiayaan dari bank syariah, produsen dapat memproduksi barang mentah menjadi barang jadi sehingga menjadi lebih bermanfaat. Selain itu produsen juga menjadi mampu memindahkan barang ke tempat dimana barang tersebut dapat menjadi lebih berguna.

3. Meningkaatkan Peredaran Uang

Melalui pembiayaan, peredaran uang kartal maupun giral akan lebih berkembang oleh karena pembiayaan dapat menciptakan suatu kegairahan berusaha, sehingga penggunaan uang akan bertambah baik kualitatif apalagi kuantitatif.

4. Menimbulkan Kegairahan Berusaha

Pengusaha akan selalu berhubungan dengan bank untuk memperoleh bantuan permodalan guna meningkatkan usahanya. Bantuan pembiayaan yang diterima pengusaha inilah yang kemudian digunakan untuk memperbesar volume usaha dan produktivitasnya.

5. Stabilitas Ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilitasi dan usaha pembangunan ekonomi dapat dijawab dengan digunakannya sistem pembiayaan bank syariah. Pembiayaan dapat menjawab masalah seperti: pengendalian inflasi, peningkatan ekspor, rehabilitas prasarana dan pemenuhan kebutuhan pokok rakyat.

6. Sebagai Jembatan untuk Meningkatkan Pendapatan Nasional

Peningkatan usaha yang dialami pengusaha dengan modal dari pembiayaan akan diikuti dengan peningkatan profit. Apabila rata-rata pengusaha mengalami peningkatan pendapatan, maka pendapatan negara via pajak akan bertambah, penghasilan devisa bertambah dan penggunaan devisa untuk urusan konsumsi akan berkurang, sehingga langsung atau tidak, melalui pembiayaan, pendapatan nasional akan bertambah.

7. Sebagai Alat Hubungan Ekonomi Internasional

Bank sebagai lembaga kredit/ pembiayaan tidak saja bergerak di dalam negeri tapi juga diluar negeri. Melalui bantuan kredit antar negara, maka hubungan antar negara pemberi dan penerima kredit akan bertambah erat terutama yang menyangkut hubungan perekonomian dan perdagangan.

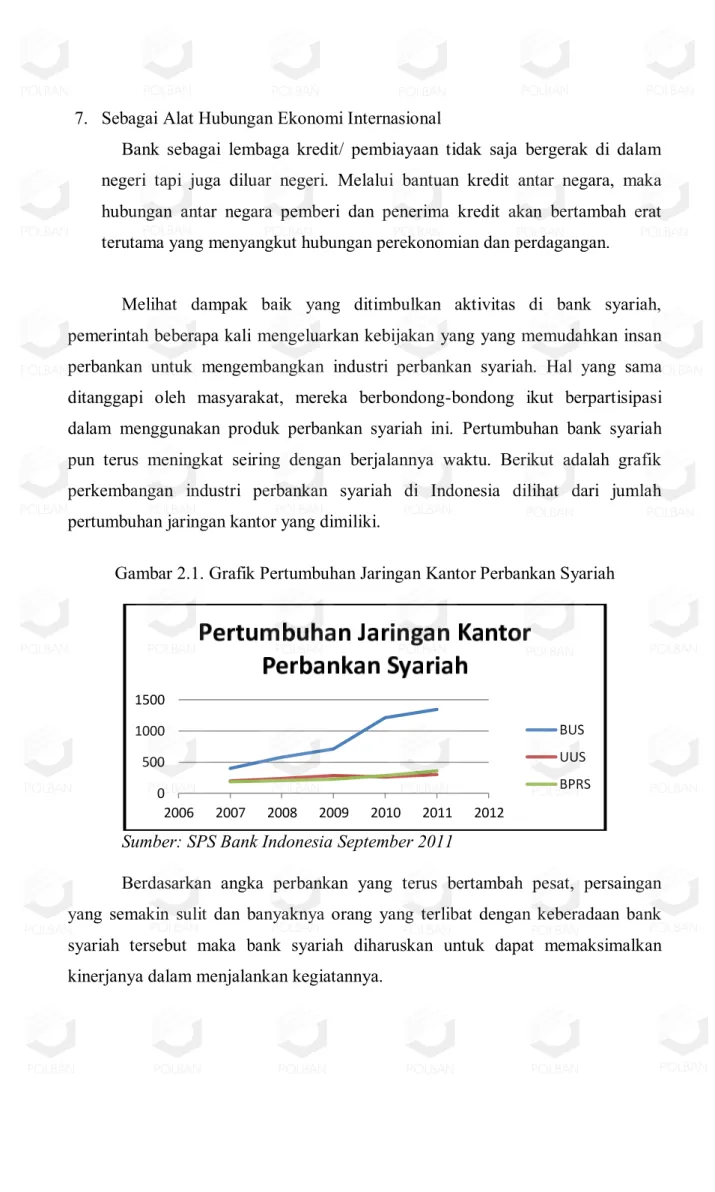

Melihat dampak baik yang ditimbulkan aktivitas di bank syariah, pemerintah beberapa kali mengeluarkan kebijakan yang yang memudahkan insan perbankan untuk mengembangkan industri perbankan syariah. Hal yang sama ditanggapi oleh masyarakat, mereka berbondong-bondong ikut berpartisipasi dalam menggunakan produk perbankan syariah ini. Pertumbuhan bank syariah pun terus meningkat seiring dengan berjalannya waktu. Berikut adalah grafik perkembangan industri perbankan syariah di Indonesia dilihat dari jumlah pertumbuhan jaringan kantor yang dimiliki.

Gambar 2.1. Grafik Pertumbuhan Jaringan Kantor Perbankan Syariah

Sumber: SPS Bank Indonesia September 2011

Berdasarkan angka perbankan yang terus bertambah pesat, persaingan yang semakin sulit dan banyaknya orang yang terlibat dengan keberadaan bank syariah tersebut maka bank syariah diharuskan untuk dapat memaksimalkan kinerjanya dalam menjalankan kegiatannya.

0 500 1000 1500 200 200 200 200 2010 2011 2012 B U UU BP R

2.2. Kinerja Bank

Menurut Faisal Abdullah (2005:120) kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia. Berdasarkan hal tersebut dapat dikatakan bahwa kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank.

Untuk mengetahui kondisi keuangan suatu bank maka dapat dilihat laporan keuangan yang disajikan oleh bank secara periodik. Laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut. Untuk menilai kinerja suatu bank dapat digunakan suatu alat yaitu rasio keuangan, dengan mengetahui rasio keuangan maka kita dapat menilai kinerja suatu bank apakah telah bekerja secara efisien dan upaya-upaya apa yang harus dilakukan agar bank tersebut dapat bekerja lebih efisien dan lebih baik lagi.

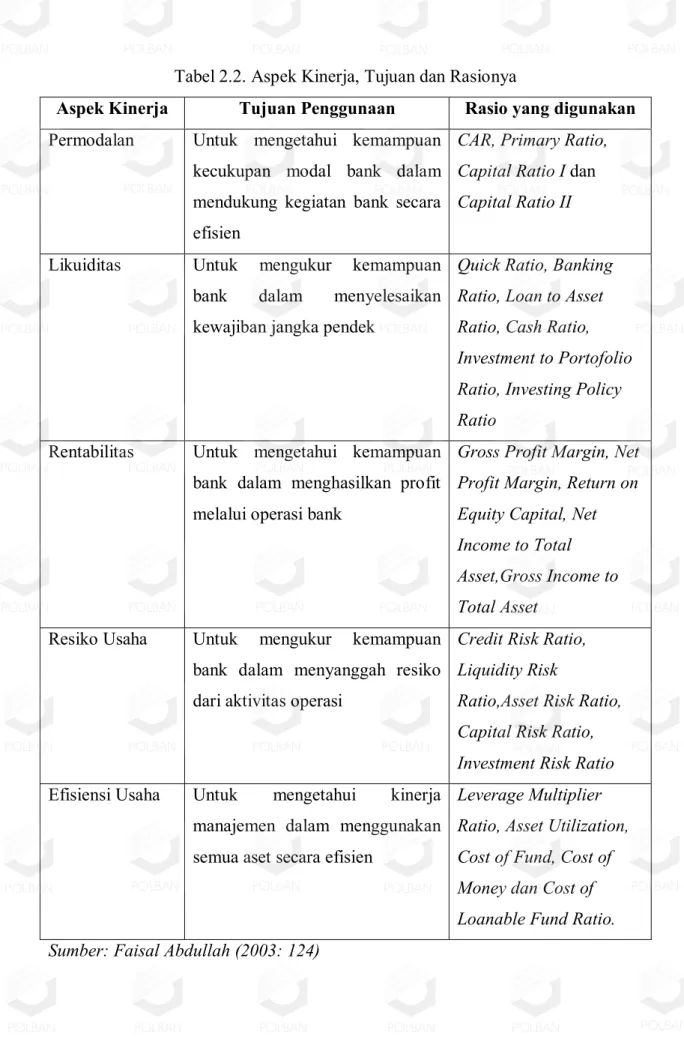

Tabel berikut akan menjelaskan beberapa penggunaan rasio keuangan dan tujuan penggunaannya berdasarkan aspek kinerjanya:

Tabel 2.2. Aspek Kinerja, Tujuan dan Rasionya

Aspek Kinerja Tujuan Penggunaan Rasio yang digunakan

Permodalan Untuk mengetahui kemampuan kecukupan modal bank dalam mendukung kegiatan bank secara efisien

CAR, Primary Ratio, Capital Ratio I dan

Capital Ratio II

Likuiditas Untuk mengukur kemampuan bank dalam menyelesaikan kewajiban jangka pendek

Quick Ratio, Banking Ratio, Loan to Asset Ratio, Cash Ratio, Investment to Portofolio Ratio, Investing Policy Ratio

Rentabilitas Untuk mengetahui kemampuan bank dalam menghasilkan profit melalui operasi bank

Gross Profit Margin, Net Profit Margin, Return on Equity Capital, Net Income to Total Asset,Gross Income to Total Asset

Resiko Usaha Untuk mengukur kemampuan bank dalam menyanggah resiko dari aktivitas operasi

Credit Risk Ratio, Liquidity Risk

Ratio,Asset Risk Ratio, Capital Risk Ratio, Investment Risk Ratio

Efisiensi Usaha Untuk mengetahui kinerja manajemen dalam menggunakan semua aset secara efisien

Leverage Multiplier Ratio, Asset Utilization, Cost of Fund, Cost of Money dan Cost of Loanable Fund Ratio. Sumber: Faisal Abdullah (2003: 124)

Dalam penelitian yang akan dilakukan, aspek kinerja yang akan dinilai adalah aspek efisiensi usaha dari perusahaan yang akan diteliti. Selain itu teknik pehitungan efisiensi yang digunakan juga memungkinkan penelitian untuk sekaligus memberikan hasil penelitian yang dapat memaksimalkan aspek rentabilitas perusahaan yang akan diteliti.

Berkaitan dengan analisis kinerja keuangan, bank memiliki beberapa tujuan:

1. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan bank dalam mendayagunakan semua asset yang dimiliki dalam menghasilkan profit secara efisien.

Selain dengan menggunakan rasio keuangan, kinerja bank dapat diukur dengan perhitungan efisiensi. Efisiensi dalam perbankan merupakan tolak ukur dalam mengukur kinerja bank. Dimana efisiensi merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja seperti tingkat alokasi, teknis, maupun total efisiensi.

2.3. Efisiensi

2.3.1. Pengertian Efisiensi

Konsep efisiensi diawali dari konsep teori ekonomi mikro, yaitu teori produsen dan konsumen. Teori produsen menyebutkan bahwa produsen cenderung memaksimumkan keuntungan dan meminimumkan biaya. Sementara itu, teori konsumen menyebutkan bahwa konsumen cenderung memaksimumkan utilitasnya atau tingkat kepuasannya. Dalam teori produsen dikenal dengan adanya garis frontier produksi. Garis ini menggambarkan hubungan antara input dan output dalam proses produksi.

Kata efisiensi sendiri dapat diartikan sebagai rasio antara output dengan input. Menurut Iswardono S. P. dan Darmawan dalam Maflachatun (2010:9) ada tiga faktor yang menyebabkan efisiensi, yaitu: (1) apabila dengan input yang sama

dapat menghasilkan output yang lebih besar; (2) input yang lebih kecil dapat menghasilkan output yang sama; dan (3) dengan input yang lebih besar dapat menghasilkan output yang lebih besar lagi.

Menurut Silkman, RH (1986) dalam Ahmad Iqbal (2011:23) efisiensi adalah kemampuan untuk menyelesaikan pekerjaan dengan benar atau dalam pandangan matematika didefinisikan sebagai perhitungan rasio output (keluaran) dan input (masukan) atau jumlah output yang dihasilkan dari suatu input yang digunakan. Sama halnya dengan perusahaan, efisiensi dalam perbankan juga merupakan tolak ukur dalam mengukur kinerja bank. Dimana efisiensi merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja seperti tingkat alokasi, teknis, maupun total efisiensi.

Efisiensi adalah kata yang menunjukkan keberhasilan seseorang atau organisasi atas usaha yang dijalankan yang diukur dari segi besarnya sumber yang digunakan untuk mencapai hasil kegiatan yang dijalankan. Dengan kata lain, efisiensi merupakan perbandingan antara sumber dan hasil. Jika dikaitkan dengan teori sistem maka efisiensi merupakan perbandingan antara masukan (input) dengan keluaran (output). (Muhammad, 2005:165)

Efisiensi populer digunakan dalam pengukuran keberhasilan kinerja perusahaan. Tidak hanya perusahaan-perusahaan industri, perbankan pun khususnya bank syariah dapat mengukur tingkat kinerjanya dengan menggunakan perhitungan nilai efisiensi. Namun demikian teknik perhitungan yang dilakukan tentunya disesuaikan dengan pendekatan penilaian yang akan digunakan untuk mengukur nilai efisiensi perbankan.

2.3.2. Efisiensi Perbankan

Suatu bank dapat dikatakan efisien ketika bank mampu menggunakan jumlah input yang lebih sedikit dibandingkan dengan jumlah input yang digunakan oleh bank lain untuk menghasilkan output yang sama, atau menggunakan input yang sama dengan menghasilakan jumlah output yang lebih besar. (Permono & Darmawan, dalam Suswandi; 2007: 35)

Dalam Novarini (2007:4), secara umum penelitian tentang efisiensi bank Islam mempunyai manfaat paling tidak karena 3 alasan (Molyneux, 2003)

1. Peningkatan efisiensi biaya berarti pencapaian laba yang lebih tinggi dan memperbesar peluang untuk bertahan di pasar yang kompetitif. Hal ini penting bagi dunia perbankan Islam karena di pasar keuangan ini berhadapan langsung dengan lembaga keuangan konvensional.

2. Nasabah akan tertarik kepada harga yang lebih baik dan pelayanan yang berkualitas yang tentunya dihasilkan oleh operasional bank yang efisien. 3. Kesadaran akan hal-hal yang berhubungan dengan efisiensi akan memudahkan

pembuat kebijakan untuk merumuskan kebijakan yang terkait dengan dunia perbankan sebagai suatu keseluruhan.

Pengukuran kinerja dengan efisiensi menurut Muharram dan Purvitasari (2007) dalam Ahmad Iqbal (2011:26) dapat dilakukan melalui tiga pendekatan yaitu:

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara menghitungperbandingan output dengan input yang digunakan. Pendekatan rasio akan dinilai memiliki efisiensi yang tinggi apabila dapat memproduksi jumlah output yang maksimal dengan input yang seminimal mungkin. Chu-Fen Li (2007) melihat pendekatan rasio sebagai the financial ratio is that they fail to consider the multiple input- Oleh karena itu pendekatan ini belum mampu menilai kinerja lembaga keuangan secara menyeluruh.

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Persamaan regresi dapat ditulis sebagai berikut:

Y = f X ,X , X , X ,...X n 1 2 3 4 Dimana Y = output, X = input

Pendekatan ini juga tidak dapat mengatasi kondisi banyak output, karena hanya satu indikator output yang dapat ditampung dalam sebuah persamaan regresi.

3. Pendekatan Frontier

Pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis, yaitu pendekatan frontier parametrik dan non parametrik. Pendekatan parametrik dapat diukur dengan tes statistik parametrik seperti menggunakan Stochastic Frontier Approach (SFA) dan Distribution Free Approach (DFA). Pendekatan frontier non parametrik diukur dengan tes statistik non parametrik yaitu dengan menggunakan metode Data Envelopment Analysis (DEA). Persamaan metode parametrik dan non parametrik adalah sama-sama menggunakan variabel input dan output.

Pendekatan parametrik digunakan untuk melihat hubungan antar biaya. Pendekatan ini memerlukan informasi yang lengkap mengenai harga input dan variabel eksogen lainnya. Selain itu, pengetahuan mengenai bentuk stochastic cost atau profit frontier, serta struktur dari error term yang digunakan menjadi bagian dalam perhitungan melalui pendekatan ini. Sampel untuk melakukan estimasi pun harus mencukupi, dengan tujuan menghasilkan sebuah kesimpulan secara statistik atau biasa disebut statistical inferences. Salah satu bentuk dari pendekatan parametrik antara lain melalui metode stochastic frontier approach (SFA) dan distribution free approach (DFA).

Untuk pendekatan non-parametrik, digunakan production frontier dalam perhitungannya. Salah satunya melalui metode data envelopment analysis (DEA). Melalui pendekatan ini, perhitungan tidak membutuhkan banyak informasi sehingga data dan asumsi yang dibutuhkan lebih sedikit. Konsekuensinya, melalui metode ini tidak dapat melakukan pengambilan kesimpulan secara statistik (statistical inferences). Selain itu juga, metode ini tidak memasukkan unsur error term secara random dalam perhitungannya. Jadi dengan DEA, hanya digunakan untuk mengukur tingkat efisiensi secara lebih umum.

Menurut Berger dan Humphrey (1997) dalam Novarini (2007:9), kekuatan dari analisis frontier adalah :

1. Merupakan izin bagi para individu dengan pengetahuan institusi yang sangat kecil atau pengalaman untuk memilih perusahaan best practice dalam industri, memberikan nilai efisiensi secara angka, identifikasi area input yang lebih banyak digunakan atau output yang dibawah produksi secara lebar, dan hubungan hasil-hasil tersebut pada pertanyaan yang disampaikan oleh para pembuat kebijakan pemerintah atau peneliti akademis yang tertarik.

2. Dalam tangan dari para individu dengan latar belakang institusi yang cukup, analisis frontier mengizinkan manajemen secara objektif identifikasi area-area dari best practice dalam kompleks operasional jasa.

Ahmad Syakir Kurnia (2004) dalam Maflachatun (2010:29) menjelaskan bahwa secara keseluruhan efisiensi perbankan dapat didekomposisikan dalam efisiensi skala (scale efficiency), efisiensi cakupan (scope efficiency), efisiensi teknik (technical efficiency), dan efisiensi alokasi (allocative efficiency). Bank dikatakan mencapai efisiensi dalam skala ketika bank bersangkutan mampu beroperasi dalam skala hasil yang konstan (constant return to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperasi pada diversifikasi lokasi. Efisiensi alokasi tercapai ketika bank mampu menentukan berbagai output yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan antara input dengan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien, apabila pada penggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum atau untuk menghasilkan output sejumlah tertentu digunakan input yang paling minimum.

Secara umum ada 3 pendekatan konsep dasar model efisiensi sektor finansial (perbankan) yang umum digunakan yaitu cost efficiency, standard profit efficiency, dan alternatif profit efficiency. Dalam Novarini (2007:17) Pendekatan profit efficiency secara konsep ekonomi jauh lebih baik dibandingkan dengan pendekatan cost efficiency (Berger dan Mester, 2007) dan juga hal ini sejalan dengan pendapat Hadad et.al (2003) dalam Astiyah dan Husman (2005:532),

bahwa Hadad et.al setuju dengan pendapat Berger dan Mester (2007) tentang konsep efisiensi keuntungan adalah superior terhadap efisiensi biaya untuk mengevaluasi keseluruhan performance dari sebuah perusahaan dan menyarankan sebuah model efisiensi keuntungan. Berdasarkan penelitian Astiyah dan Husman (2005), pendekatan alternative profit efficiency bank akan memaksimalkan keuntungan dengan memilih harga output (p), dan jumlah input (x), untuk sejumlah output (y), dan harga input (r) yang telah ditetapkan.

Efisiensi profit dirumuskan sebagai hubungan antara profit, harga input dan kuantitas output. Efisiensi profit terjadi jika perusahaan mendapatkan profit optimum yang merupakan hasil dari produksi pada tingkat kuantitas output tertentu dari beberapa harga input. Dalam penelitian ini, perhitungan efisiensi bank menggunakan pendekatan frontier parametrik yaitu denga Stochastic Frontier Approach (SFA). Sedangkan pendekatan konsep dasar model efisiensi yang digunakan adalah alternative profit efficiency

2.4.Stochastic Frontier Approach (SFA)

Metode perhitungan efisiensi Bank Syariah yang digunakan dalam penelitian ini adalah metode parametrik Stochastic Frontier Analysis (SFA). Penelitian ini menggunakan pendekatan alternatif profit efficiency untuk mengestimasi efisiensi profit Bank Syariah. Dalam model profit efficiency, profit pada dasarnya diderivasi dari maksimum revenue karena diasumsikan bahwa telah dicapai biaya minimum sehingga dengan maksimum revenue akan diperoleh maksimum profit. Hal ini menggambarkan konsep inefisiensi yang diderivasi dari fungsi profit (selanjutnya disebut efisiensi profit). Sehingga efisiensi profit secara umum dapat dinyatakan sebagai keuntungan aktual dibandingkan dengan keuntungan maksimum yang seharusnya dapat dicapai oleh suatu bank, sehingga makin kecil dari 1 nilai efisiensi profit yang dihasilkan berarti makin tidak efisien. Metode SFA ini dikembangkan oleh Aigner, Lovell, Schmidt (1977). Pada metode ini, profit dari suatu bank dimodelkan untuk terdeviasi dari profit efficient frontier-nya akibat adanya random noise dan inefisiensi. Fungsi standar

(2.1) Dimana :

= Total profit bank i

= Input pada waktu ke i

= Output pada waktu ke i = error, Dimana :

= faktor error yang dapat dikendalikan

= faktor error yang bersifat random yang tidak dapat dikendalikan. Diasumsikan bahwa terdistribusi normal

dan terdistribusi half-normal , dimana dan adalah parameter yang akan diestimasi.

Secara umum ada 3 pendekatan konsep dasar model efisiensi sektor finansial (perbankan) yaitu Cost Efficiency, Standard Profit Efficiency, dan Alternatif Profit Efficiency. (Berger dan Mester dalam Siti Astiyah dan Jardine A. Husman, 2006; 532)

Cost Efficiency pada dasarnya mengukur tingkat biaya suatu bank dibandingkan dengan bank yang memiliki biaya operasi terbaik (best practice bank`s cost) yang menghasilkan output yang sama dengan teknologi yang sama. Cost efficiency ini di derivasi dari suatu fungsi biaya, misalkan fungsi biaya dengan bentuk persamaan umum (log) sebagai berikut :

! " #$

%&

(2.2)

Dengan menggunakan bentuk persamaan stochastic cost frontier maka persamaan biaya dapat dituliskan sebagai berikut :

! " #$ %& ! " # ! " # (2.3)

Dimana :

C = total biaya suatu bank x = vektor harga input y = vektor kuantitas output

e = error term, dimana .

Dimana u adalah controllable factor yang merefleksikan faktor inefisiensi sehingga dapat meningkatkan biaya suatu bank diatas best practice bank`s cost. Sedang v adalah uncontrollable (random) factor atau noise term.

Rasio cost efficiency dari suatu bank dapat dirumuskan sebagai berikut :

! (2.4) Dimana "

#adalah biaya aktual dari bank n. Cost efficiency ratio (CEFF) adalah proporsi dari biaya atau resources yang digunakan secara efisien. Misalnya cost efficiency ratio suatu bank sebesar 80 %, hal ini menunjukkan bahwa bank tersebut beroperasi secara efisien sebesar 80 % atau terdapat 20 % biaya yang terbuang.

Standard Profit Efficiency pada dasarnya mengukur tingkat efisiensi suatu bank didasarkan pada kemampuan bank untuk menghasilkan profit maksimal pada tingkat harga output tertentu dibandingkan dengan tingkat keuntungan bank yang beroperasi terbaik (best practice bank) dalam sampel. Model ini seringkali dikaitkan dengan suatu kondisi pasar persaingan sempurna dimana harga input dan output ditentukan oleh pasar. Dengan kata lain tidak satupun bank yang dapat menentukan harga input maupun harga output sehingga bank bertindak sebagai price-taking agent.

Karena dalam model ini terkait bentuk pasar persaingan sempurna (prefect market competition) maka hal ini mengindikasikan bahwa maksimum profit hanya merupakan fungsi dari eksogen harga output saja. Sejalan dengan pendekatan cost efficiency, misalkan fungsi standard profit dalam natural logarithm adalah sebagai berikut : (2.5)

Maka standard profit efficiency untuk bank n menjadi : (2.6)

Dimana adalah profit pada bank n. standard profit efficiency merupakan rasio dari keuntungan yang dapat diperoleh suatu bank, misalnya bank n dibandingkan dengan keuntungan dari bank yang paling efisien. Misalnya dari perhitungan diatas didapatkan standard profit efficiency sebesar 80%, hal ini berarti bahwa bank n kehilangan 20% dari keuntungan yang seharusnya dapat diperoleh kalau beroperasi secara efisien. Atau dengan kata lain terdapat inefisiensi sebesar 20%.

Alternative Profit Efficiency ini berbeda dari standard profit efficiency karena sifat pasar pada model ini adalah pasar persaingan sempurna sedangkan dalam alternative profit efficiency terjadi pada pasar persaingan tidak sempurna (imperfect market competition). Pada kondisi pasar ini maka bank diasumsikan memiliki market power dalam menentukan harga output namun tidak pada harga input. Karena perbedaan jenis pasar tersebut maka perbedaan yang paling menonjol antara kedua model ini (standard profit efficiency dan alternative profit efficiency) adalah pada penentuan variabel eksogen didalam pencapaian keuntungan maksimum. Pada model ini variabel eksogen adalah tingkat output.

Dalam pendekatan ini bank akan memaksimalkan keuntungan dengan memilih harga output (p), jumlah input (x), untuk sejumlah output (y), dan harga input (r) yang telah ditetapkan. Fungsi indirect profit yang sesuai disebut sebagai fungsi indirect profit alternative yang dapat dituliskan sebagai berikut :

! " # $% &

' $

()*+,( -*

.#, (2.7)

Sejalan dengan hal tersebut, misalkan fungsi alternative profit sebagai berikut :

/ 0 1 $

2(#*-,

34 5 6734 5 68 (2.8) Maka alternative profit efficiency dapat dituliskan sebagai berikut :

9 : (2.9)

2.5. Sumber Dana Bank Syariah

Penelitian ini mengamati kinerja bank sebagai fungsinya sebagai lembaga intermediasi. Dilihat dari fungsinya tersebut maka salah utama yang dilakukan bank adalah menghimpun dana, karena tanpa menghimpun dana maka kegiatan bank tidak dapat berjalan. Dalam Muhammad (2005:49) disebutkan bahwa sumber dana bank Syariah terdiri dari:

1. Modal Inti (core capital)

Modal inti adalah dana modal sendiri yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank. Pada umumnya modal inti terdiri dari:

a. Modal yang disetor oleh para pemegang saham; sumber utama dari modal perusahaan adalah saham. Sumber dana ini hanya akan timbul apabila pemilik menyertakan dananya pada bank melalui pembelian saham, dan untuk penambahan dana berikutnya dapat dilakukan oleh bank dengan mengeluarkan dan menjual tambahan saham baru.

b. Cadangan, yaitu sebagian laba bank yang tidak dibagi, yang disisihkan untuk menutup timbulnya risiko kerugian di kemudian hari

c. Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri diputuskan untuk ditanam kembali dalam bank. Laba ditahan juga merupakan cara untuk menambah dana modal lebih lanjut.

2. Kuasi Ekuitas ( mudharabah account)

Kuasi ekuitas adalah sumber dana yang diperoleh dari akad kerjasama antara pemilik dana dengan pengusaha untuk pembiayaan produktif. Keuntungan dari akad mudharabah ini akan dibagi dua sesuai dengan kesepakatan sebelumnya. Berdasarkan prinsip ini, bank menyediakan jasa bagi investor berupa:

a. Rekening investasi umum, dimana bank menerima simpanan dari nasabah yang mencari kesempatan investasi atas dana mereka dalam bentuk investasi berdasarkan prinsip mudharabah mutlaqah (unrestricted

b. Rekening investasi khusus, dimana bank bertindak sebagai manager investasi bagi nasabah institusi atau nasabah korporasi untuk menginvestasikan dana mereka pada unit-unit usaha atau proyek tertentu yang mereka setujui. Rekening ini dioperasikan berdasarkan prinsip mudharabah muqayyadah (restricted investment account).

c. Rekening tabungan mudharabah, prinsip mudharabah juga digunakan untuk jasa pengelolaan rekening tabungan. Salah satu syarat mudharabah adalah bahwa dana harus dalam bentuk uang dalam jumlah tertentu yang diserahkan kepada mudharib. Oleh karena itu tabungan mudharabah tidak dapat ditarik sewaktu-waktu sebagaimana tabungan wadiah.

3. Titipan (wadiah) atau Simpanan Tanpa Imbalan (non remunerated deposit). Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umumnya berupa giro atau tabungan. Pada umumnya motivasi utama orang menitipkan dana pada bank adalah untuk keamanan dana mereka dan memperoleh keleluasaan untuk menarik kembali dananya sewaktu-waktu. Titipan wadiah dikembangkan dalam bentuk rekening giro wadiah dan tabungan wadiah.

2.6. Aktiva Produktif Bank Syariah

Selain menghimpun dana, aktivitas bank lainnya dalam fungsinya sebagai lembaga intermediasi adalah menyalurkan dana. Dana-dana hasil himpunan tersebut disalurkan untuk aktivitas pembiayaan atau istilah teknisnya adalah aktiva produktif.

Dalam Muhammad (2005:118) dijelaskan bahwa aktiva produktif adalah penanaman dana bank syariah baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat berharga syariah, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi pada transaksi rekening administratif serta sertifikat wadiah Bank Indonesia.

1. Pembiayaan

Pembiayaan adalah penyediaan dana dan atau tagihan berdasarkan akad mudharabah dan atau musyarakah dan atau pembiayaan lainnya berdasarkan prinsip bagi hasil.

a. Mudharabah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu,

b. Musyarakah adalah perjanjian diantara para pemilik dana untuk mencampurkan dana mereka pada suatu usaha tertentu.

2. Piutang

Piutang adalah tagihan yang timbul dari transaksi jual beli dan tau sewa berdasarkan akad murabahah, salam, istishna dan atau ijarah.

a. Murabahah adalah perjanjian jual beli antara bank dan nasabah dimana bank syariah membeli barang yang diperlukan oleh nasabah, kemudian menjualnya kepada nasabah dengan perolehan margin tertentu yang disepakati.

b. Salam adalah perjanjian jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dahulu.

c. Istishna adalah penjanjian jual beli barang dalam bentuk pemesanan pembuatan barang dengan ktiteria dan persyaratan tertentu yang disepakati.

d. Ijarah adalah penjanjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa.

3. Qardh

Qardh adalah penyediaan dana atau tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu.

4. Surat Berharga

Surat berharga syariah adalah surat bukti berinvestasi berdasarkan prinsip syariah yang lazim diperdagangkan di pasar uang dan atau pasar modal, antara lain wesel, obligasi syariah, sertifikasi reksadana syariah dan surat berharga lainnya berdasarkan prinsip syariah.

5. Penempatan

Penempatan adalah penanaman dana bank syariah pada bank syariah lainnya dan atau Bank Perkreditan berdasarkan prinsip syariah, antara lain dalam bentuk giro dan atau tabungan wadiah, deposito berjangka dan atau tabungan mudharabah, pembiayaan yang diberikan, sertifikat investasi mudharabah antar bank (SIMA) dan atau bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.

6. Penyertaan Modal

Penyertaan modal adalah penanaman dana bank syariah dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan syariah, termasuk penanaman dalam bentuk surat utang konversi (convertible bond) dengan opsi saham (equity option) atau jenis transaksi tertentu berdasarkan prinsip syariah yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan yang bergerak di bidang keuangan syariah.

7. Penyertaan Modal Sementara

Penyertaan modal sementara adalah penyertaan modal bank syariah dalam perusahaan nasabah untuk mengatasi kegagalan pembiayaan dan atau piutang (debt to equity swap) sebagaimana dimaksud dalam ketentuan Bank Indonesia yang berlaku, termasuk dalam bentuk surat utang konversi (convertible bond) dengan opsi saham (equity option) atau jenis transaksi tertentu yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan nasabah. 8. Rekening Administratif

Transaksi rekening administatif adalah komitmen dan kontinjensi (off balance sheet) berdasarkan prinsip syariah yang terdiri atas bank garansi, akseptasi/endosemen, irrevocable letter of credit (L/C) yang masih berjalan, akseptasi wesel impor atas dasar L/C berjangka, standby L/C dan garansi lain berdasarkan prinsip syariah.

9. Sertifikat Wadiah Bank Indonesia atau SBIS

Sertifikat Wadiah Bank Indonesia (SWBI) adalah sertifikat yang diterbitkan oleh Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah, yaitu perjanjian penitipan dana antara pemilik

dana dengan pihak yang dipercaya untuk menjaga dana titipan tersebut. Sertifikat Wadiah Bank Indonesia ini saat ini dikenal dengan istilah Sertifikat Bank Indonesia Syariah (SBIS).

2.7. Penelitian Terdahulu

Penelitian mengenai efisiensi bank sudah banyak dilakukan oleh peneliti-peneliti terdahulu. Berikut adalah beberapa peneliti-penelitian perhitungan efisienai dengan menggunakan metode parametrik dan dengan pelakuan pendekatan dan variabel yang berbeda-beda.

1. Edy Hartono (2009)

Penelitian secara empiris ini dilakukan dengan pengujian dan perhitungan secara statistik untuk mengukur tingkat efisiensi 22 bank yang terdaftar di Bursa Efek Indonesia periode Tahun 2004- 2007 terbagi dalam 3 kelompok bank yaitu : 3 Bank BUMN, 17 Bank Umum Swasta Nasional (BUSN) Devisa dan 2 Bank Umum Swasta Nasional (BUSN) Non Devisa. Perhitungan efisiensi dilakukan secara panel data yaitu dengan pertimbangan satu bank pada 4 periode tahunan. Peneliti menggunakan metode parametrik SFA dan perhitungan efisiensi didasarkan pada fungsi biaya, dengan mempertimbangkan biaya total (total cost) sebagai variabel dependen serta 2 buah variabel output yaitu total pinjaman yang diberikan baik kepada pihak terkait dengan bank maupun tidak terkait dengan bank (Q1) dan surat berharga yang dimiliki oleh bank (Q2) dengan 2 buah variabel input yaitu total biaya bunga yang dibayarkan bank atas simpanan pihak ketiga (P1) dan biaya tenaga kerja (P2).

Diperoleh hasil dari tahun 2004 2006 kelompok Bank BUSN Non Devisa menempati nilai efisiensi yang paling tinggi, kemudian kelompok Bank BUSN Devisa dan nilai terkecil pada kelompok Bank BUMN. pengamatan tersebut, menunjukkan bahwa bank-bank besar justru menunjukkan tingkat efisiensi yang kurang baik, sedangkan bank-bank dengan kapitalisasi kecil justru memberikan tingkat efisiensi yang lebih tinggi.

Hal ini disebabkan karena input biaya yang dikeluarkan bank masih relatif tinggi dibandingkan dengan hasil output yang rendah.

2. Novarini (2007)

Penelitian ini bertujuan untuk mengetahui efisiensi antara Unit Usaha Syariah dari Bank Umum Pemerintah Nasional dan dari Bank Umum Swasta Nasional dari metode SFA derivasi fungsi profit dan BOPO. Perhitungan efisiensi dilakukan dengan metode parametrik SFA dengan konsep alternative profit efficiency untuk mengukur efisiensi 3 unit usaha syariah selama 3 tahun.

Hasil penelitian ini menyebutkan bahwa nilai efisiensi yang dihitung dengan metode SFA menunjukkan tingkat efisiensi Unit Usaha Syariah yang tidak jauh berbeda dengan hasil perhitungan rasio keuangan. berdasarkan uji mean two sample dengan menggunakan two tailed, maka hipotesis yang menyatakan tidak ada perbedaan rata-rata efisiensi antara UUS BUPN dan UUS BUSN dengan metode SFA maupun BOPO diterima.

3. Suswadi (2007)

Dalam penelitian ini, peneliti meneliti seluruh bank syariah di Indonesia pada periode Januari 2003 hingga Desember 2006, sedangkan metode yang digunakan adalah SFA. Dalam metode ini, profit dimodelkan untuk terdeviasi dari profit efficient frontier-nya akibat adanya random noise dan inefisiensi. Profit dalam metode ini dipengaruhi oleh fungsi input dan output, sedangkan input dan output yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga, Modal disetor, penempatan pada BI, penempatan pada bank lain, dan pembiayaan yang diberikan.

Hasil penelitian menyebutkan bahwa selama periode Januari 2003 sampai dengan Desember 2006 perbankan syariah di Indonesia telah mengalami efisiensi total rata-rata sebesar 94,37 % tiap tahunnya. Variabel Dana Pihak Ketiga dan Penempatan pada bank lain diketahui tidak mempengaruhi laba. Sedangkan variabel yang mempengaruhi laba pada perbankan syariah adalah Modal disetor, Penempatan pada Bank Indonesia, dan Pembiayaan yang diberikan. Namun demikian meskipun modal disetor dalam penelitian ini

berpengaruh terhadap laba perbankan syariah tetapi modal disetor ini berpengaruh negatif (inefisien) terhadap laba perbankan syariah di Indonesia. 4. Ivan Gumilar, Siti Komariah (2011)

Tujuan penelitian ini adalah untuk untuk mengukur dan menganalisis tingkat efisiensi pada Perbankan Syariah di Indonesia dengan menggunakan SFA melalui pendekatan Alternative Profit Efficiency, dimana efisiensi perbankan syariah pada dasarnya adalah bagi-hasil yang dipengaruhi oleh fungsi 2 variabel input yaitu Dana Pihak Ketiga, Modal disetor dan 3 variabel output seperti Penempatan pada Bank Indonesia, Penempatan pada Bank Lain, Pembiayaan yang diberikan. Menggunakan metode desktiptif untuk 6 Bank Syariah di Indonesia saat ini beroperasi sebagai sampel selama rentang waktu 32 bulan (2007-2009).

Hasil penelitian menyimpulkan bahwa hipotesis secara simultan menyatakan bahwa semua variabel input dan output berpengaruh secara signifikan terhadap efisiensi perbankan syariah. Berdasarkan hasil uji parsial, Variabel Penempatan pada Bank Indonesia dan Penempatan pada Bank Lain dinyatakan tidak berpengaruh terhadap efisiensi, sedangkan variabel yang berpengaruh terhadap efisiensi pada perbankan syariah antara lain Modal Disetor, Dana Pihak Ketiga dan Pembiayaan yang diberikan.

5. Achmad Iqbal (2011)

Efisiensi perbankan dalam penelitian ini dianalisis dengan SFA dengan pendekatan efisiensi produksi. Penentuan variabel input output menggunakan pendekatan intermediasi, karena pendekatan ini paling sesuai dengan fungsi bank itu sendiri yaitu sebagai lembaga financial intermediation. Adapun variabel input yang terpilih adalah aset tetap, simpanan, dan biaya operasional lain. Variabel outputnya adalah kredit pada BUK dan pembiayaan pada BUS. Sampel dalam penelitian ini sebanyak 13 bank umum. Tiga dari BUS dan 10 dari BUK.

Hasil analisis menggunakan metode SFA menunjukan bahwa selama periode 2006-2009 BUS dan BUK selalu mengalami peningkatan efisiensi dengan rata-rata efisiensi 0.9467 untuk BUS dan 0.9516 untuk BUK. Hal ini

menunjukan bahwa BUK di Indonesia sedikit lebih baik dari pada BUS dalam hal efisiensi sehingga BUK lebih optimal dalam total pembiayaan pada periode 2006-2009. Dari hasil panel pengujian hipotesis mengenai pengaruh variabel input terhadap variabel output BUS dan BUK didapatkan hasil bahwa total simpanan berpengaruh signifikan terhadap total kredit atau pembiayaan. Sedangkan aset tetap dan biaya operasional lain tidak signifikan terhadap total kredit atau pembiayaan.

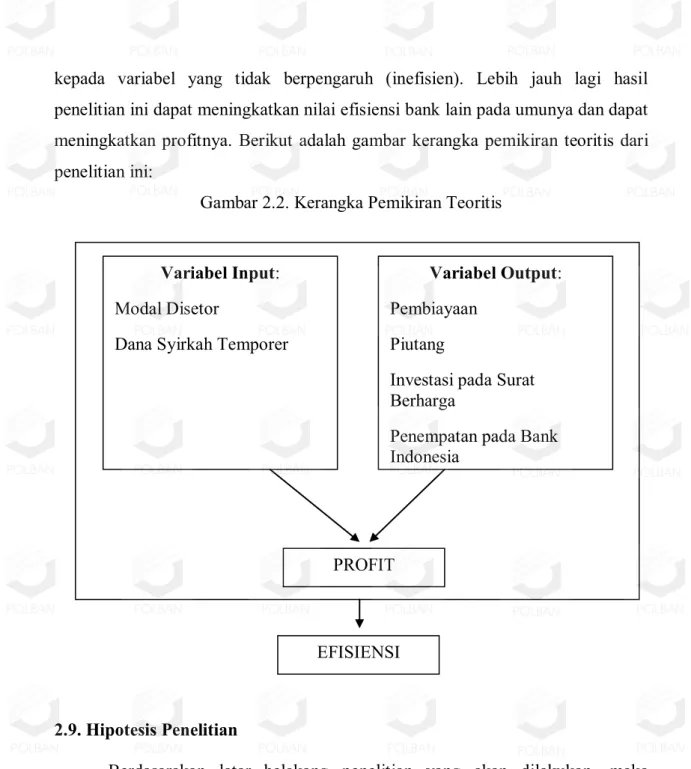

2.8. Kerangka Pemikiran Teoritis

Dasar pemikiran dilakukannya penelitian ini berangkat dari fenomena tingginya pertumbuhan perbankan syariah di Indonesia yang begitu pesat. Hal tersebut menuntut perbankan syariah yang ada di Indonesia untuk melakukan kinerja dengan lebih efisien. Perhitungan efisiensi tersebut dalam penelitian ini akan menggunakan metode parametrik yaitu Stochastic Frontier Approach, metode yang dinilai lebih superior dibanding metode perhitungan efisiensi lainnya.

Penelitian ini akan memperlakukan variabel-variabel input dan output yang merupakan komponen perhitungan efisiensi untuk dilihat pengaruhnya terhadap profit yang dihasilkan bank (pendekatan alternative profit efficiency). Variabel yang digunakan ditentukan berdasarkan fungsi bank sebagai lembaga intermediasi. Variabel input diambil dari komponen neraca yang menjadi sumber dana bank syariah yang bersangkutan, yaitu di bagian pasiva. Sedangkan variabel output diambil dari komponen neraca yang menjadi aktiva produktif bank yang bersangkutan, yaitu di bagian aktiva. Aktiva produktif dilihat representatif untuk diperlakukan sebagai variabel yang mempengaruhi profit.

Hasil penelitian ini akan berupa penyimpulan variabel yang berpengaruh signifikan terhadap efisiensi Bank Syariah Mandiri terhadap frontier profitnya. Hasil tersebut diharapkan dapat memberikan masukan kepada bank syariah yang diteliti dalam menentukan strategi. Penentuan starategi yang akan disimpulkan dapat berupa pemaksimalan variabel input dan output yang berpengaruh terhadap nilai efisiensi bank atau dengan tidak memfokuskan atau mengurangi alokasi

kepada variabel yang tidak berpengaruh (inefisien). Lebih jauh lagi hasil penelitian ini dapat meningkatkan nilai efisiensi bank lain pada umunya dan dapat meningkatkan profitnya. Berikut adalah gambar kerangka pemikiran teoritis dari penelitian ini:

Gambar 2.2. Kerangka Pemikiran Teoritis

2.9.Hipotesis Penelitian

Berdasarakan latar belakang penelitian yang akan dilakukan, maka hipotesis dari penelitian ini adalah:

: Modal Disetor berpengaruh terhadap Profit.

: Dana Syirkah Temporer berpengaruh terhadap Profit.

: Pembiayaan berpengaruh terhadap Profit.

: Piutang berpengaruh terhadap Profit.

: Investasi pada Surat Berharga berpengaruh terhadap Profit

: Penempatan pada Bank Indonesia berpengaruh terhadap Profit. Variabel Input:

Modal Disetor

Dana Syirkah Temporer

Variabel Output: Pembiayaan

Piutang

Investasi pada Surat Berharga

Penempatan pada Bank Indonesia EFISIENSI PROFIT