PERAMALAN KLAIM ASURANSI KENDARAAN BERMOTOR

DENGAN

CREDIBILITY SHRINKAGE

Malalina

STMIK PalComTech Palembang

Abstract

The more complex risk of motorcycle insurance causes by heterogeneous number of claim and size of claim. The risk is unstable and the claim occurred between 3-7 years. Credibility shrinkage, combination between parameter estimation; prior parameter estimation and factor credibility estimation to determining parameter shrinkage estimation. The approximation capable to predict the number of insurance motorcycle claim. These script using data of XYZ insurence with number and size of variable claim. The number of prediction claim using credibility shrinkage account for every group by substitution parameter estimation, parameter prior estimation and factor credibility estimation. The value estimation prediction number of claim based on data of XYZ insurance in 2001 stable value founded. The error average using whether parameter prior estimation although parameter shrinkage estimation approach zero. Furthermore done with chi square test for shows that there is no significant difference between number of claim prediction using credibility shrinkage with the real number.

Keywords:Motorcylce Insurance,Credibility Shrinkage

PENDAHULUAN

Perkembangan jumlah kendaraan bermotor yang terus meningkat mengakibatkan peluang terjadinya risiko juga akan semakin meningkat. Suatu antisipasi diperlukan untuk mengurangi risiko yang terjadi serta tidak semua orang mampu mengatasi risiko yang terjadi, maka diperlukan suatu pengalihan risiko kepada pihak lain melalui asuransi, dalam hal ini asuransi kendaraan bermotor. Risiko pada asuransi kendaraan bermotor dapat menjadi lebih kompleks. Hal ini disebabkan oleh keheterogenan besarnya klaim dan banyaknya klaim pada risiko yang terjadi seperti kecelakaan atau kehilangan dalam satu periode. Untuk mengurangi keheterogenan tersebut digunakan teknikcredibility.

Credibility dalam pustaka aktuaria menggunakan risiko kelompok yang stabil, padahal faktanya risiko kelompok tersebut tidak selalu stabil. Untuk menstabilkan risiko yang terjadi digunakan pendekatan deret berkala seperti Autoregresive processes (AR), Moving Average (MA), Autoregresive Moving Average (ARMA) dan Autoregresive Integrated Moving Average (ARIMA) yang lazim digunakan untuk meramalkan besarnya klaim. Umumnya model deret berkala ini didesain berdasarkan deret berkala tunggal dengan durasi yang relatif panjang. Namun dalam kenyataannya, asuransi kendaraan bermotor memiliki karakteristik bahwa klaim terjadi dalam durasi pendek (3-7 tahun) dan berulang pada masa kontrak.

Peramalan klaim menggunakan pendekatan deret berkala bertujuan untuk memperoleh estimasi dengan galat yang relatif kecil. Shrinkage merupakan pendekatan deret berkala jamak dengan durasi pendek. Dengan shrinkage diharapkan nilai estimasi peramalan yang dihasilkan akan memperkecil galat yang dihasilkan. Menurut Zellner dan Hong (1998), shrinkage dapat digunakan untuk mengatasi keheterogenan suatu risiko. Sehingga akan dibahas peramalan klaim asuransi kendaraan bermotor dengan credibility shrinkage.

TINJAUAN PUSTAKA Asuransi

Asuransi menurut Pasal 246 Kitab Undang-Undang Hukum Dagang (KUHD) adalah suatu perjanjian antara dua pihak, dimana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan dan kehilangan keuntungan yang timbul dari suatu peristiwa yang tidak pasti. Berdasarkan keanggotaannya asuransi terbagi atas dua jenis yaitu asuransi untuk individu dan asuransi untuk kelompok yang lazim disebut asuransi kumpulan (askum). Umumnya asuransi untuk individu berupa asuransi jiwa dan asuransi pendidikan sedangkan asuransi kumpulan mencakup asuransi kerugian seperti, asuransi kebakaran dan asuransi kendaraan bermotor.

Asuransi Kendaraan Bermotor

Asuransi kendaraan bermotor dibedakan dalam dua kategori kendaraan yaitu kendaraan beroda dua (motor) dan kendaraan beroda banyak (lebih dari dua). Kendaraan beroda banyak dibedakan atas kendaraan untuk kepentingan pribadi dan untuk perniagaan (perdagangan). Sedangkan lingkup perlindungan asuransi kendaraan bermotor dibagi dalam 3 (tiga) kategori, yaitu kategori perlindungan minimum yaitu perlindungan jika terjadi kecelakaan pada tertanggung, kategori pihak ketiga perlindungan jika terjadi kecelakaan pada tertanggung dan terjadi kerusakan pada kendaraan tertanggung dan kategori perlindungan terhadap semua risiko kepemilikan mobil seperti kecelakaan, kerusakan, kebakaran, pencurian, dan lain-lain.

Premi

(Djojosoedarso, 2003) menyatakan premi (uang pertanggungan) adalah sejumlah uang yang harus dibayarkan setiap bulannya sebagai kewajiban dari tertanggung atas keikutsertaannya di asuransi. Besarnya premi atas keikutsertaan di asuransi yang harus dibayarkan telah ditetapkan oleh perusahaan asuransi dengan memperhatikan keadaan-keadaan dari tertanggung. Sedangkan premi resiko (Cruz, 2004) adalah premi asuransi yang dihitung dengan hanya melibatkan risiko peserta asuransi, tidak termasuk bunga dan biaya (loading). Penentuan premi resiko asuransi kendaraan bermotor memerlukan pembangunan dua model utama yaitu model kekerapan klaim dan model besarnya uang pertanggungan. Dalam membangun kedua model ini, selain kategori perlindungan asuransi, juga diperlukan faktor pihak yang memproduksi kendaraan, pengguna (laki-laki atau perempuan), kegunaan (pribadi atau bisnis), tahun kendaraan dan lokasi penggunaan kendaraan.

Klaim

Klaim (Safitri, 1996) merupakan tuntutan yang diajukan tertanggung kepada perusahaan asuransi atas kerugian yang diderita sebagai akibat hilang atau rusaknya benda yang dipertanggungkan (asuransi kebakaran, asuransi kendaraan bermotor, dan lain-lain) disebabkan oleh suatu peristiwa yang tidak pasti. Oleh karena itu, penting bagi pengelola asuransi untuk mengatasi klaim secara efisien.

METODOLOGI PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder yakni data besar klaim dan banyak klaim Asuransi Kendaraan bermotor XYZ.

Langkah-langkah yang dilakukan dalam penelitian ini adalah sebagai berikut : 1. Menentukan Estimasi Parameter (βˆ) Deret Berkala Tunggal AR(1)

2. Menentukan Estimasi Parameter Prior (bˆ) dari Model Deret Berkala Jamak AR(1) 3. Menentukan Nilai Galat dari Model Deret Berkala Jamak AR(1)

4. Menentukan Nilai Estimasi FaktorCredibilityuntuk setiap kelompok. 5. Menentukan ModelCredibility shrinkage

6. Menentukan Peramalan besarnya Klaim Menggunakan Estimasi Parameter Shrinkage serta menentukan Galat dari estimasi ParameterShrinkage

7. Aplikasi Estimasi ParameterShrinkagepada data Klaim Asuransi Kendaraan Bermotor a. Menghitung peramalan besar klaim menggunakan estimasi parametershrinkage

(i) Menghitung nilai estimasi parameter (βˆ ) deret berkala tunggal AR(1) (ii) Menghitung nilai estimasi parameter prior (bˆ) dari model deret berkala

jamak AR(1)

(iii) Menghitung nilai galat dari model deret berkala jamak AR(1) (iv) Menghitung nilai estimasi faktorcredibilityuntuk setiap kelompok (v) ModelCredibility shrinkageuntuk setiap kelompok

(vi) Menghitung peramalan besar klaim pada tahun yang akan datang (vii) Menghitung nilai galat dari estimasi parametershrinkage.

b. Membandingkan data peramalan dengan data sebenarnya menggunakan uji chi kuadrat

(i) Menentukan hipotesa

(ii) Menentukan taraf nyata dan nilai kritis (iii) Uji statistik chi kuadrat

(iv) Menentukan daerah keputusan (v) Menentukan keputusan

ANALISIS DAN PEMBAHASAN DESKRIPSI DATA

Data yang digunakan dalam penelitian ini adalah data sekunder yakni data besar klaim dan banyak klaim Asuransi Kendaraan bermotor XYZ dari tahun 1998-2000 dengan 48 kelompok. Berdasarkan data tersebut akan diramalkan besar klaim pada tahun yang akan datang yakni tahun 2001.

Menentukan Estimasi Parameter (βˆ) Deret Berkala Tunggal AR(1)

Model AR(1) untuk pengamatan tunggal diformulasikan sebagai:

T T T X e X 0 1 1 , eT

2 , 0T (1.1)Dari Persamaan (1.1) maka dapat dinyatakan kedalam bentuk matriks, yakni:

T T T e e e K K K K K K 3 2 1 0 1 2 1 3 2 1 1 1 (1.2)

Persamaan matriks (1.2) dapat dinotasikan sebagai WVβe dimana:

W= T K K K 3 2 V= 1 2 1 1 1 1 T K K K β= 1 0 e= T e e e 3 2

Untuk mendapatkan estimasi parameter (βˆ) dengan menggunakan pendekatan metode kuadrat terkecil sehingga jumlah kuadrat galat, e'e adalah minimum. Dengan cara melakukan penurunan e'e terhadap parameter β dan menyamakan dengan 0.

β V W e (1.3)

V V' WV' V W' W W' V W V W e e' JKG β β β β ' (1.4)dengan penurunan e'e terhadap parameter β maka dihasilkan :

JKG 2V' - (W-Vβˆ) =O (1.5)

Dari Persamaan (1.5) dapat dinyatakan kembali sebagai :

βˆ

V V W

dengan mengalikan

VV

1 diruas kiri pada Persamaan (1.6) maka diperoleh :

1

1

βˆ V V W V' ' V VV V (1.7)dimana

VV

1

V'V

VV

1

V'V I. Dari Persamaan diatas maka diperoleh :

1 βˆ I W V' V V (1.8)Dengan Iβˆ=βˆI =βˆ dimana I adalah matriks identitas, sehingga diperoleh estimasi parameter (βˆ) adalah sebagai berikut :

V'V

1 V'W

βˆ (1.9)

Persamaan (1.9) merupakan estimasi parameter untuk deret berkala tunggal untuk setiap kelompok.

Model Deret Berkala Jamak AR(1)

Model deret berkala jamak AR(1) merupakan model yang dapat digunakan untuk mengestimasi data deret berkala dalam hal ini berupa besarnya klaim asuransi kendaraan bermotor. Model AR(1) pengamatannya tergantung padaT-1 serta mengasumsikan bahwa waktu pengamatan relatif pendek (3-7 tahun) dimana terdapat sejumlah T pengamatan denganJkelompok (J>2).

Menentukan Estimasi Parameter Prior (bˆ) dari Model Deret Berkala Jamak AR(1)

Penentuan estimasi parameter prior (bˆ) dapat diperoleh dengan menggunakan pendekatan metode kuadrat terkecil, dimana bertujuan agar dihasilkan galat minimum dari model, maka dapat dinyatakan sebagai :

b 1 2 2 y -x e b 2 3 3 y -x e (1.10) b 1 -T T T y -x e

Dari Persamaan (1.10) agar diperoleh jumlah kuadrat galat yang minimum, maka jumlah kuadrat galat dari model adalah :

Dimana (e2,e3,...,eT) merupakan transpose dari matriks (e2,e3,...,eT). Maka dari Persamaan (1.11) adalah :

= (y2-x1b)(y2-x1b)+(y3-x2b)(y3-x2b)+…+(yT-xT-1b)(yT-xT-1b) (1.12) Dengan melakukan penurunan JKG terhadap parameter (b) dan menyamakan dengan nol, maka :

b

JKG

=-2x1(y2-x1bˆ)-2x2(y3-x2bˆ)-…-2xT-1(yT -xT-1bˆ)=O (1.13) Dimana x1,x2,...,xT-1 adalah transpose dari matriks x1,x2,...,xT-1, dengan O

merupakan matriks yang elemen-elemennya nol. Dari Persamaan (1.13) maka dapat dinyatakan sebagai : -x1y2x1x1bˆ-x2y3x2x2bˆ-…-xT-1yTxT-1xT-1bˆ =O (1.14) bˆ 1 1x x x2x2bˆ+…xT-1xT-1bˆ = x1y2+x2y3+…+xT-1yT (1.15) 1 1x x ( x2x2+…xT-1xT-1)bˆ = x1y2+x2y3+…+xT-1yT (1.16) Sehingga Persamaan (1.16) dapat dinyatakan sebagai :

bˆ

P = Q (1.17)

Dimana :

P = x1x1x2x2+…xT-1xT-1

Q= x1y2+x2y3+…+xT-1yT

Dari Persamaan (1.17) maka penentuan estimasi parameter prior (bˆ) menggunakan teknik manipulasi aljabar matriks, sehingga Persamaan (1.17) menjadi

bˆ

P) P

( = PQ (1.18)

Dengan Pmerupakan transpose dari matriks P, agar perkalian matriksP dan P

dapat diinverskan, maka Persamaan (1.18) dapat dinyatakan sebagai :

bˆ P) P ( P) P ( -1 = (PP)-1(PQ) (1.19)

Dimana perkalian suatu matriks dengan invers matriks itu sendiri manghasilkan matriks identitas dalam hal ini, yakni (PP)-1(PP)= I, dengan demikian Persamaan (1.19) adalah :

Ibˆ= (PP)-1(PQ) (1.20)

Perkalian suatu matriks dengan matriks identitas, dalam hal ini pada Persamaan (1.20) yakniIbˆ= bˆ sehingga Persamaan (1.21) diperoleh :

bˆ= (PP)-1(PQ) (1.21) dimana : bˆ= 1 0 ˆ ˆ b b

Persamaan (1.21) merupakan estimasi parameter prior dari model deret berkala jamak AR(1) yang menyatakan estimasi parameter untuk kelompok secara keseluruhan.

Menentukan Nilai Galat dari Model Deret Berkala Jamak AR (1)

Untuk mengetahui besarnya galat pada perhitungan maka dicari galat dari estimasi parameter prior yang diperoleh menggunakan pendekatan matriks dalam hal ini pada model deret berkala jamak AR(1). Formulasi untuk menentukan galat dari model adalah :

2 2 2 y -y e ˆ 3 3 3 y -y e ˆ (1.22) T T T y -y e ˆ

Dimana (yˆ2,yˆ3,...,yˆT) dapat dinyatakan sebagai:

bˆ ˆ2 x1 y bˆ ˆ3 x2 y (1.23) bˆ ˆT xT-1 y dengan : 2 yˆ = 2 , 2 , 2 2 , 1 ˆ ˆ ˆ J K K K , yˆ3= 3 , 3 , 2 3 , 1 ˆ ˆ ˆ J K K K ,…, yˆT= T J T T K K K , , 2 , 1 ˆ ˆ ˆ 1 x = 1 , 1 , 2 1 , 1 1 1 1 J K K K , x2= 2 , 2 , 2 2 , 1 1 1 1 J K K K ,…, xT-1= 1 , 1 , 2 1 , 1 1 1 1 T J T T K K K dan bˆ= 1 0 ˆ ˆ b b

Galat pada Persamaan (1.23) tidak akan diketahui, karena nilai yang diharapkan untuk kesalahan pada masa yang akan datang harus ditetapkan sama dengan nol. Jika perhitungan galat yang dihasilkan pada Persamaan (1.22) yakni nilai rata-rata galat mendekati nol, maka dalam hal ini perhitungan menentukan estimasi parameter (bˆ) model cukup baik.

Menentukan Nilai Estimasi FaktorCredibility

Untuk menentukan faktor credibility digunakan data banyak klaim dan besar klaim yang terjadi pada kelompokJ dengan T pengamatan. Dalam jurnal ini untuk menentukan faktorcredibilitydigunakan metodeBuhlman Straub.

J J j w a s w a Z ˆ ˆ ˆ ˆ 2 (1.24)

Menentukan ModelCredibility shrinkage

Model credibility shrinkage merupakan model untuk memperoleh estimasi parametershrinkage. Modelcredibility shrinkageyakni :

i

B~ Zˆi βˆi + (1- Zˆi)bˆ ; 0Zˆ 1 (1.25) dimana :

i= 1, 2, …, J

Menentukan Peramalan Besar Klaim Menggunakan Estimasi ParameterShrinkage

Untuk menentukan peramalan besarnya klaim yang akan datang (T+1) digunakan Persamaan (1.26), yakni:

1 0 , 1 , ~ ~ 1 ~ B B K KiT iT (1.26)Menentukan Galat Model dengan Estimasi ParameterShrinkage

Untuk menentukan nilai galat dari model untuk tiap-tiap kelompok menggunakan estimasi parametershrinkage, maka dapat dinyatakan sebagai :

T i T i T i i i i i i i K K E K K E K K E , , , 3 , 3 , 3 , 2 , 2 , 2 , ~ ~ ~ (1.27)

Dimana galat model dengan estimasi parameter shrinkage dihitung berdasarkan tiap-tiap kelompok.

Aplikasi Estimasi Parameter Shrinkage Pada Data Klaim Asuransi Kendaraan Bermotor

Untuk mengetahui aplikasi penggunaan credibility shrinkage digunakan data asuransi kendaraan bermotor dengan data besarnya klaim dan banyaknya klaim.

A. Menghitung Peramalan Besar Klaim Menggunakan Estimasi Parameter

Shrinkage

- Menghitung nilai Estimasi Parameter (βˆi ) untuk setiap kelompok

Estimasi parameter (βˆ) deret berkala tunggal dimana indeks i menyatakan pengamatan tiap kelompok, sehingga estimasi parameter (βˆ) deret berkala tunggal dihitung untuk setiap kelompok.

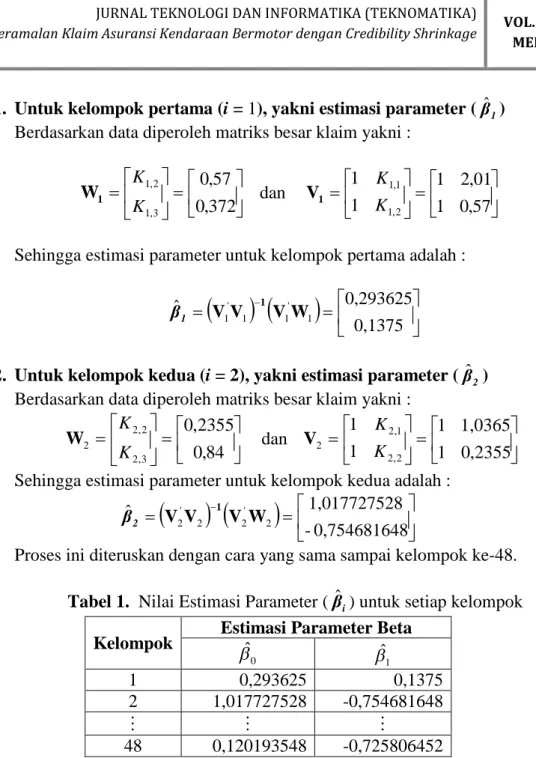

1. Untuk kelompok pertama (i=1), yakni estimasi parameter (βˆ1)

Berdasarkan data diperoleh matriks besar klaim yakni :

372 , 0 57 , 0 3 , 1 2 , 1 K K 1 W dan 57 , 0 1 01 , 2 1 1 1 2 , 1 1 , 1 K K 1 V

Sehingga estimasi parameter untuk kelompok pertama adalah :

0,1375 0,293625 ˆ 1 ' 1 1 ' 1V VW V 1 1 β2. Untuk kelompok kedua (i= 2), yakni estimasi parameter (βˆ2)

Berdasarkan data diperoleh matriks besar klaim yakni :

84 , 0 2355 , 0 3 , 2 2 , 2 2 K K W dan 2355 , 0 1 1,0365 1 1 1 2 , 2 1 , 2 2 K K V

Sehingga estimasi parameter untuk kelompok kedua adalah :

8 0,75468164 -8 1,01772752 ˆ 2 ' 2 2 ' 2V V W V 1 2 βProses ini diteruskan dengan cara yang sama sampai kelompok ke-48.

Tabel 1. Nilai Estimasi Parameter (βˆi) untuk setiap kelompok

Kelompok Estimasi Parameter Beta 0 ˆ ˆ1 1 0,293625 0,1375 2 1,017727528 -0,754681648 48 0,120193548 -0,725806452

Hasil Perhitungan nilai estimasi parameter untuk setiap kelompok pada Tabel. 1 - Menghitung nilai Estimasi Parameter prior (bˆ) untuk model deret berkala

jamak.

Persamaan matriks pada data Lampiran 1 dapat dinyatakan sebagai :

0,054 2355 , 0 0,57 2 , 48 2 , 2 2 , 1 K K K 2 y dan 0,081 84 , 0 372 , 0 3 , 48 3 , 2 3 , 1 3 K K K y

dan 0,0912 1 0365 , 1 1 01 , 2 1 1 1 1 1 48 1 2 1 1 , , , K K K 1 x dan 054 , 0 1 2355 , 0 1 57 , 0 1 1 1 1 2 48 2 2 2 1 2 , , , K K K x dimana : 2 ' 2 1 ' 1x x x x P 3 ' 2 2 ' 1y x y x Q sehingga 054 , 0 1 2355 , 0 1 57 , 0 1 054 , 0 2355 , 0 57 , 0 1 1 1 0912 , 0 1 0365 , 1 1 01 , 2 1 0912 , 0 0365 , 1 01 , 2 1 1 1 P 2 40,2980092 39,8478 39,8478 96 P dan 0,081 84 , 0 372 , 0 129 , 0 2355 , 0 57 , 0 1 1 1 0,054 2355 , 0 0,57 096 , 0 0365 , 1 01 , 2 1 1 1 Q 18,7341259 29,7771 Q

Sehingga estimasi parameter prior adalah :

bˆ= 3 0,26829815 2 0,19881259 Q) P ( P) P ( -1

- Menghitung nilai galat dari model deret berkala jamak AR(1)

Untuk menentukan nilai galat dari model dapat dinyatakan sebagai:

2 2 2 y -y e ˆ 3 3 3 y -y e ˆ dimana : bˆ ˆ2 x1 y

4 0,22328138 8 0,47690362 0,73809188 3 0,26829815 2 0,19881259 0912 , 0 1 0365 , 1 1 01 , 2 1 ˆ 2 y dan bˆ ˆ3 x2 y 3 0,21330069 7 0,26199680 0,35174254 3 0,26829815 2 0,19881259 054 , 0 1 2355 , 0 1 57 , 0 1 ˆ3 y

Maka galat yang dihasilkan adalah :

4 0,16928138 -8 0,24140362 -0,16809188 -4 0,22328138 8 0,47690362 0,73809188 129 0 2355 , 0 0,57 ˆ , 2 2 2 y -y e dan 3 0,13230069 -3 0,57800319 0,02025746 3 0,21330069 7 0,26199680 0,35174254 084 , 0 84 , 0 372 , 0 ˆ 3 3 3 y -y e

Hasil Perhitungan nilai galat, dimana nilai galat yang dihasilkan mendekati nol maka dalam hal ini perhitungan menentukan estimasi parameter model (bˆ) deret berkala jamak cukup baik.

- Menghitung nilai estimasi faktorcredibilityuntuk setiap kelompok

1. Menghitung nilai wj

T t jt j w w 1 10 2 2 6 3 , 1 2 , 1 1 , 1 3 1 , 1 1

w w w w w t t 10 4 1 5 3 , 2 2 , 2 1 , 2 3 1 , 1 2

w w w w w t t 3 1 1 1 3 , 48 2 , 48 1 , 48 3 1 , 1 48

w w w w w t t2. Menghitung nilai w

J j j w w 1 351 3 8 10 10 48 10 2 1 48 1

w w w w w w j j 3. Menghitung nilai Kjw

T t t j j t j jw K w w K 1 , ,

1,3944 372 , 0 10 2 57 , 0 10 2 01 , 2 10 6 3 , 1 1 3 , 1 2 , 1 1 2 , 1 1 , 1 1 1 , 1 3 1 , 1 1 , 1 1

K w w K w w K w w K w w K t t t w

0,8778 0,84 10 4 0,2355 10 1 1,0365 10 5 3 , 2 2 3 , 2 2 , 2 2 2 , 2 1 , 2 2 1 , 2 3 1 , 2 2 , 2 2

K w w K w w K w w K w w K t t t w

0,0754 0.081 3 1 0,054 3 1 0,0912 3 1 3 , 48 48 3 , 48 2 , 48 48 2 , 48 1 , 48 48 1 , 48 3 1 , 48 48 , 48 48

K w w K w w K w w K w w K t t t w4. Menghitung nilai Kww

1 0,51535470 0,0754 351 3 0,8778 351 10 1,3944 351 10 48 48 2 2 1 1 48 1 1

w w w j jw j ww J j jw j ww K w w K w w K w w K w w K K w w K 5. Menghitung nilai mˆ 1 0,51535470 ˆ Kww m 6. Menghitung nilai ˆ2 s

,

2 2 1 1 ˆ jt jw t j jt K K w T J s

4 0,37530055 0,0754 0,081 1 0,0754 0,054 1 1,3944 0,57 2 1,3944 2,01 6 48 1 48 1 1 2 48 1 ˆ 48 3 , 48 3 , 48 48 2 , 48 2 , 48 1 2 , 1 2 , 1 1 1 , 1 1 , 1 2 , 1 , 1 , 2

w w w w jw t j t j t j K K w K K w K K w K K w K K w s 7. Menghitung nilai aˆ

w w w s J K K w a j j j ww jw j 48 1 2 48 1 2 2 ˆ 1 ˆ

4 0,16321091 4 8,25356125 -351 4 0,37530055 1 48 -1 36,0288532 351 3 10 10 351 4 0,37530055 1 48 1 0,51535470 0,0754 3 1 0,51535470 1,3944 10 ˆ 1 ˆ 2 2 2 2 2 2 48 2 2 2 1 2 2 48 48 2 1 1 w w w w w s J K K w K K w a w ww w ww8. Menghitung nilai estimasi faktorcredibility(Zˆj)

J J j w a s w a Z ˆ ˆ ˆ ˆ 2

2 0,81304237 10 4 0.16321091 4 0,37530055 10 4 0,16321091 ˆ ˆ ˆ ˆ 1 2 1 1 w a s w a Z

2 0,81304237 10 4 0.16321091 4 0,37530055 10 4 0,16321091 ˆ ˆ ˆ ˆ 2 2 2 2 w a s w a Z

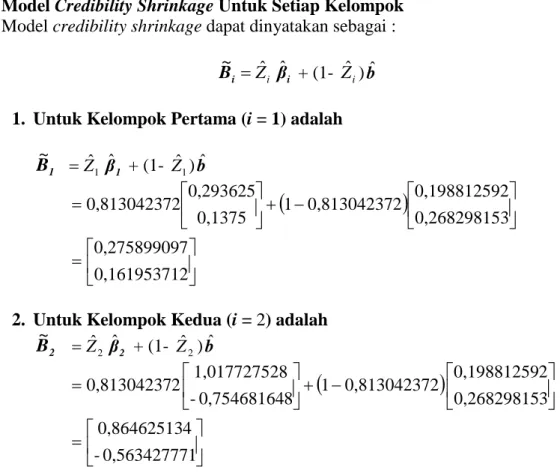

6 0,56609306 3 4 0,16321091 4 0,37530055 3 4 0,16321091 ˆ ˆ ˆ ˆ 48 2 48 48 w a s w a Z(i) ModelCredibility ShrinkageUntuk Setiap Kelompok

Modelcredibility shrinkagedapat dinyatakan sebagai :

i

B~ Zˆi βˆi + (1- Zˆi)bˆ

1. Untuk Kelompok Pertama (i= 1) adalah

1 B~ Zˆ1 βˆ1 + (1- Zˆ1)bˆ

2 0,16195371 7 0,27589909 3 0,26829815 2 0,19881259 2 0,81304237 1 0,1375 0,293625 2 0,813042372. Untuk Kelompok Kedua (i=2) adalah

2 B~ Zˆ2 βˆ2 + (1- Zˆ2)bˆ

1 0,56342777 -4 0,86462513 3 0,26829815 2 0,19881259 2 0,81304237 1 8 0,75468164 -8 1,01772752 2 0,81304237Proses ini diteruskan dengan cara yang sama sampai kelompok ke-48.

Tabel 2.Nilai Estimasi ParameterShrinkage(B~i )

Kelompok Shrinkage 0 ˆ b bˆ1 1 0,275899097 0,161953712 2 0,864625134 -0,563427771 48 0,154306897 -0,29445757

(ii) Menghitung Peramalan Besar Klaim untuk tahun keempat atau Tahun 2001

iT

T

i K

K~, 1 1 , B~i

1. Untuk Kelompok Pertama (i= 1) adalah :

1,3

4 , 1 1 ˆ K K B~1

2 0,16195371 7 0,27589909 0,372 1 ~ 4 , 1 K 8 0,33614587 ~ 4 , 1 K2. Untuk Kelompok Kedua (i= 2) adalah :

2,3

4 , 2 1 ˆ K K B~2

1 0,56342777 -4 0,86462513 0,84 1 ~ 4 , 2 K 7 0,39134580 ~ 4 , 2 KProses ini diteruskan dengan cara yang sama sampai kelompok ke-48.

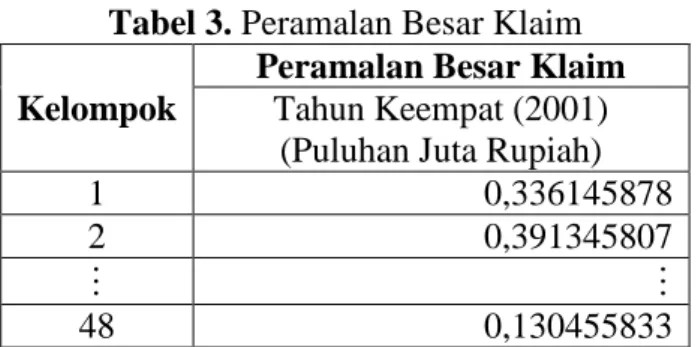

Tabel 3.Peramalan Besar Klaim

Kelompok

Peramalan Besar Klaim

Tahun Keempat (2001) (Puluhan Juta Rupiah)

1 0,336145878

2 0,391345807

48 0,130455833

(iii) Menghitung Nilai Galat Model dengan Estimasi ParameterShrinkage

1. Untuk Kelompok Pertama

3 , 1 3 , 1 3 , 1 2 , 1 2 , 1 2 , 1 ~ ~ K K E K K E dimana:

1,1

2 , 1 1 ~ K K B~1

0,601426059 2 0,16195371 7 0,27589909 2,01 1

1,2

3 , 1 1 ~ K K B~1

0,368212713 2 0,16195371 7 0,27589909 0,57 1 Galat dari model untuk kelompok pertama adalah :

59 -0,0314260 9 0,60142605 -0,57 2 , 1 E 9 0,01262428 3 0,36821271 -372 , 0 3 , 1 E

2. Untuk Kelompok Kedua

2,1

2 , 2 1 ~ K K B~2

0,28063225 1 0,56342777 -4 0,86462513 1,0365 1

2,2

3 , 2 1 ~ K K B~2

0,731937894 1 0,56342777 -4 0,86462513 0,2355 1 Galat dari model untuk kelompok kedua adalah:

5 -0,0451322 0,28063225 -0,2355 2 , 2 E 6 0,10806210 4 0,73193789 84 , 0 3 , 2 E

Membandingkan Data Peramalan dengan Data Sebenarnya Menggunakan Uji Chi Kuadrat

Uji chi kuadrat dalam jurnal ini digunakan untuk membandingkan ada tidaknya perbedaan antara besar klaim yang diobservasi (peramalan besar klaim) dengan besar klaim yang diharapkan (besar klaim sebenarnya). Langkah-langkah pengujian chi kuadrat yaitu sebagai berikut :

(i) Merumuskan hipotesis

Ho : Tidak ada perbedaan antara hasil peramalan besar klaim dengan besar klaim sebenarnya

H1 : Ada perbedaan antara hasil peramalan besar klaim dengan besar klaim sebenarnya

(ii) Menentukan taraf nyata () dan nilai kritis.

Taraf nyata biasanya berkisar antara 1 sampai 10%. Untuk bidang-bidang yang sangat kritis terhadap kehidupan biasanya menggunakan taraf nyata 1 dan 5%. Pada bidang aktuaria taraf nyata yang digunakan adalah 5%0,05 dengan

48

J jadi derajat bebasnya (df) =J-1 = 48-1= 47.

Dengan membuat kombinasi antara df = 47 dan taraf nyata 0,05, maka didapatkan nilai kritis untuk chi kuadrat adalah 65,1556

(iii) Uji statistik chi kuadrat

14,5074401 0,386 0,386 8 0,43485277 1,504 1,504 2 1,30448602 1,098 1,098 1 1,12048626 2 2 2 2 48 48 48 2 2 2 2 2 1 1 1 48 1 2 2

e e o e e o e e o e e o i i i i (iv) Menentukan daerah keputusan

Dari perhitungan langkah ke-4 maka nilai chi kuadrat hasil perhitungan lebih kecil dari nilai chi kuadrat kritis. Maka Hoditerima.

(v) Menetapkan keputusan

Berdasarkan aturan pada langkah ke-4, diketahui nilai chi kuadrat hitung adalah 14,5074401 dan nilai chi kuadrat kritis adalah 65,1556 berarti nilai chi kudrat hitung lebih kecil dari chi kuadrat kritis. Dengan demikian H0 diterima dan H1 ditolak, maka antara nilai peramalan besar klaim dengan nilai sebenarnya sudah sesuai.

Analisis AplikasiCredibility ShrinkagePada Klaim Asuransi Kendaraan Bermotor

Analisis pada penelitian ini menggunakan model deret berkala tunggal dan model deret berkala jamak. Model deret berkala tunggal hanya digunakan untuk mengestimasi besar klaim untuk setiap kelompok tanpa melibatkan risiko kelompok lain, sedangkan model deret berkala jamak digunakan untuk mengestimasi besar klaim secara keseluruhan.

Hasil perhitungan pada data besar klaim dan banyak klaim Asuransi XYZ diperoleh estimasi faktor credibility untuk setiap kelompok mendekati 1 (Zˆ 1), artinya risiko kelompok itu dipengaruhi oleh risiko kelompok itu sendiri. Dengan demikian dapat

disimpulkan bahwa data besar klaim Perusahaan Asuransi XYZ tidak dipengaruhi oleh risiko kelompok lain.

Nilai estimasi peramalan untuk satu tahun yang akan datang pada data Asuransi XYZ yaitu untuk kelompok pertama 0,336145878, untuk kelompok kedua 0,391345807 dan seterusnya sampai kelompok ke-48 0,130455833. Berdasarkan analisis perhitungan maka nilai estimasi peramalan untuk satu tahun yang akan datang diperoleh nilai yang stabil.

Nilai galat rata-rata yang dihasilkan data Asuransi XYZ baik dengan menggunakan estimasi parameter prior (bˆ) dan estimasi parameter shrinkage (B~i) mendekati nol. Selain menentukan nilai galat, untuk mengetahui apakah modelcredibility shrinkagecukup baik digunakan untuk meramalkan besarnya klaim maka dilakukan uji chi kuadrat. Uji chi kuadrat digunakan untuk mengetahui ada tidaknya perbedaan antara nilai peramalan besar klaim dengan besar klaim sebenarnya. Dari perhitungan uji chi kuadrat diketahui nilai chi kuadrat hitung adalah 4,35223203 dan nilai chi kuadrat kritis adalah 65,1556 berarti nilai chi kudrat hitung lebih kecil dari chi kuadrat kritis. Dengan demikian H0 diterima dan H1 ditolak. Maka dapat disimpulkan bahwa antara nilai peramalan besar klaim dengan besar klaim sebenarnya sudah sesuai dan model credibility shrinkage dapat digunakan untuk meramalkan besar klaim asuransi kendaraan bermotor.

PENUTUP Kesimpulan

Berdasarkan analisis dan pembahasan dapat diambil kesimpulan sebagai berikut :

a. Nilai estimasi peramalan data Asuransi XYZ untuk satu tahun yang akan datang (tahun 2001) diperoleh nilai yang stabil.

b. Nilai estimasi faktor credibility data Asuransi XYZ untuk setiap kelompok mendekati 1 (Zˆ 1), artinya risiko kelompok itu dipengaruhi oleh risiko kelompok itu sendiri. c. Nilai rata-rata galat data Asuransi XYZ baik menggunakan estimasi parameter prior

(bˆ) maupun estimasi parameter shrinkage (B~i) mendekati nol hal ini menunjukkan bahwa nilai peramalan besar klaim dengan model credibility shrinkage sudah cukup baik.

d. Berdasarkan uji chi kuadrat pada data Asuransi XYZ dapat disimpulkan menerima H0, yaitu nilai peramalan besar klaim dengan nilai besar klaim sebenarnya sudah sesuai. Sehingga model credibility shrinkage cukup baik digunakan untuk meramalkan besar klaim asuransi kendaraan bermotor.

Saran

Dari analisis dan pembahasan yang diperoleh, disarankan menggunakan metode lain seperti GLM (Generalized Linier Model) serta menggunakan robust credibility untuk mengurangi pencilan yang dihasilkan pada estimasi faktorcredibility.

DAFTAR PUSTAKA

Breiman, L and J. H. Friedman. 1997. Predicting multivariate responses in multiple linear regression. J. R. Statist. Soc. B. pp. 3-54.

Copas, J. B. 1983.Regression, prediction and shrinkage. J. R. Statist. Soc. B. pp. 311-354. Cruz, M. 2004. Operational Risk Modelling Analysis : Theory and Practice. Risk Book,

London.

Djojosoedarso, S. 2003. Prinsip-Prinsip Manajemen Risiko Asuransi. Salemba Empat : Jakarta.

Ender, W.1992.Applied Econometrics Times Series, 2ndEds. Wiley.

Herzog, T.L. 1999. Introduction to Credibility Theory, 3nd ed. Abington, Conn.:Actex.Hewitt

Kaas, R., Goovaerts, M., Dhaene, J., and Denuit M. 2001. Modern Acuarial Risk Theory, Boston, Kluwer Academic Press.

Ledolter, J, Klugman, S and Lee, C,S. 1989. Credibility Model with Time-Varying Trend Components, Technical Report 159. Departement of Statistics and Actuarial Science, Universitas of Lowa.

Safitri. 1996.Kamus Praktis Asuransi. Erlangga : Jakarta Suparni, N.KUHD dan Kepailitan. 1997. Rieka Cipta : Jakarta

Suharyadi dan Puwanto, SK. 2004. Statistika untuk Ekonomi dan Keuangan. Salemba Empat : Jakarta.

Pojokasuransi. 2007.Asuransi Kendaraan Bermotor dan Tanggung Gugat. http://pojokasuransi.com/index2.php?option=com_content&do_pdf=1&id=53

diakses tanggal 4 Oktober 2008

Zellner, A and Hong, C. 1998. Forcesting International Growth Rate using Bayesian Shringkage and Other Procedures, Journal of Econometrics Vol.40:183-202.