Analisis Model Peramalan Kredit

Kendaraan Bermotor

Astra Credit Companies (ACC)

Prycillia Susanto

Binus University, Jakarta, DKI Jakarta, Indonesia

Abstrak

Astra Credit Companies (ACC) merupakan perusahaan yang bergerak

dalam industri pembiayaan jasa keuangan, khususnya pada bidang

pembiayaan kendaraan bermotor. Masalah yang dihadapi perusahaan

adalah dalam melakukan penjualan kreditnya, perusahaan memiliki

kredit yang bermasalah atau kredit macet. Tujuan dari penulisan

skripsi ini adalah untuk meramalkan status kredit kendaraan bermotor

sehingga dapat meminimalisasi dan terhindar dari masalah kredit.

Metode penelitian yang digunakan adalah metode penelitian

variabel penelitian yang ada. Analisis kuantitatif dilakukan untuk

melakukan peramalan status kredit kendaraan bermotor. Dari hasil

penelitian data yang telah dianalisis, tingkat korelasi berganda

termasuk tinggi dan berhubungan positif antara variabel bebas dan

terikat sebesar 60.2%, dimana 36.2% perubahan variabel-variabel

bebas mempengaruhi variabel terikat. Dan hasil prediksi variabel

terikat ( Ypred) menunjukan bahwa status kredit debitur yang

diprediksi kredit lunas sebanyak 17 sampel, diprediksi kredit macet

sebanyak 12 sampel, dan yang terdapat dalam area kritis (kesalahan

prediksi) sebanyak 11 sampel, dengan tingkat akurasi sebesar 72.5%.

Kata Kunci: Prediksi, Status Kredit, Kendaraan, Astra Credit Companies (ACC)

1. Pendahuluan

Persaingan perindustrian dalam bidang pembiayaan

belakangan ini semakin ketat. Hal ini dapat kita lihat mulai dari

banyaknya perusahaan pembiayaaan yang muncul saat ini dengan

menawarkan pembiayaan dengan bunga bersaing, pemberian hadiah,

hingga rendahnya uang muka yang harus dibayar calon peminjam,

Tak dipungkiri, dalam bisnis ini menganalisis risiko sangatlah

diperlukan dalam mengantisipasi masalah yang akan timbul. Karena

bisnis ini berhadapan langsung dengan masalah keuangan yang

sangat rentan terhadap suatu risiko keuangan yaitu risiko kredit.

Untuk itu, diperlukan identifikasi lebih awal tentang adanya risiko

kredit seiring timbulnya beberapa masalah kredit macet yang ada di

perusahaan saat ini.

Sebagai penulis, saya tertarik untuk menganalisis hal tersebut,

dengan menggunakan metode yang dapat membantu dalam

menganalisis, yaitu dengan menggunakan metode analisis

diskriminan ( Discriminant Analysis ) untuk meramalkan kredit

mana yang akan mengalami kredit bermasalah atau kredit macet.

2. Metodologi Penelitian

Metode penelitian dibagi menjadi tiga yaitu metode penelitian

deskriptif, komparatif, dan asosiatif. Dalam penelitian ini, metode

yang digunakan adalah metode penelitian deskriptif, yaitu penelitian

yang dilakukan untuk menggambarkan suatu variabel secara

mandiri, baik satu variabel atau lebih tanpa membuat perbandingan

atau menghubungkan variabel dengan variabel lainnya.

Sedangkan dilihat dari jenis penelitiannya, penelitian dibagi

menjadi dua jenis penelitian, yaitu penelitian kualitatif dan

penelitian kuantitatif. Yang membedakan jenis penelitian ini adalah

Dalam penelitian ini, jenis penelitian yang digunakan adalah

penelitian kuantitatif. Jenis penelitian kuantitatif adalah berdasarkan

data dari hasil pengukuran, berdasarkan variabel penelitian yang

ada. Disebut sebagai penelitian kuantitatif karena penelitian ini

berdasarkan jumlah atau banyaknya benda yang diteliti, bukan

berdasarkan mutu kajiannya.

2.1 Teknik Pengumpulan Data

Dalam penelitian Analisis Model Peramalan Kredit Kendaraan

Bermotor Astra Credit Companies (ACC) ini, memerlukan data

maupun informasi yang benar dan tepat dengan menggunakan teknik

One Shot atau Cross Sectional yaitu satu kali pengumpulan data.

2.2. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah

purposive sampling. Yang dimaksud dengan purposive sampling

adalah teknik pengambilan sampel yang dilakukan dengan kriteria

atau syarat tertentu yang telah ditetapkan. Dalam sampel ini,

digunakan 40 sampel, dengan kriteria 20 sampel yang berasal dari

kredit yang tidak bermasalah (lunas) dan 20 sampel lainnya berasal

2.3. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah

menggunakan metode analisis diskriminan, metode ini digunakan

karena sesuai dengan tujuan dari penelitian ini yaitu memprediksi

status kredit debitor untuk meminimalisasi peluang kredit macet

dalam perusahaan. Metode analisis diskriminan merupakan bgian

dari analisis multivariat dependensi, karena terdapat dua jenis

variabel, yaitu variabel terikat dan variabel bebas. Multivariat

dependensi ini digunakan untuk menyelesaikan

permasalahan-permasalahan mengenai hubungan antara dua kelompok variabel

tersebut. Dalam menggunakan metode analisis diskriminan, variabel

tersebut diuji terlebih dahulu menggunakan uji normalitas, apabila

2.4. Hasil Penelitian

Model Peramalan Status Kredit Kendaraan Bermotor

Tabel 4.9 Model Peramalan Status Kredit Kendaraan Bermotor

Casewise Statistics

Case Number

Actual Group

Highest Group Second Highest Group

Discriminant Scores Predicted Group P(D>d | G=g) P(G=g | D=d) Squared Mahalanobis Distance to Centroid Group P(G=g | D=d) Squared Mahalanobis Distance to Centroid Function 1 p df 1 1 1 .475 1 .507 .511 0 .493 .570 -.020 2 1 1 .621 1 .859 .245 0 .141 3.859 -1.230 3 1 1 .697 1 .839 .152 0 .161 3.459 -1.125 4 1 1 .623 1 .858 .241 0 .142 3.847 -1.226 5 1 1 .907 1 .778 .014 0 .222 2.519 -.852 6 1 1 .702 1 .838 .146 0 .162 3.430 -1.117 7 1 0** .784 1 .815 .075 1 .185 3.043 1.009 8 1 1 .732 1 .830 .117 0 .170 3.283 -1.077 9 1 1 .749 1 .648 .102 0 .352 1.323 -.415 10 1 1 .836 1 .685 .043 0 .315 1.595 -.528 11 1 1 .181 1 .955 1.789 0 .045 7.882 -2.072 12 1 0** .925 1 .719 .009 1 .281 1.891 .640 13 1 1 .568 1 .872 .326 0 .128 4.165 -1.306 14 1 1 .566 1 .559 .330 0 .441 .802 -.160 15 1 0** .552 1 .551 .353 1 .449 .767 .141 16 1 1 .368 1 .917 .810 0 .083 5.617 -1.635 17 1 1 .643 1 .853 .215 0 .147 3.738 -1.198 18 1 1 .336 1 .924 .927 0 .076 5.918 -1.698 19 1 1 .556 1 .554 .346 0 .446 .777 -.146 20 1 1 .959 1 .732 .003 0 .268 2.012 -.683

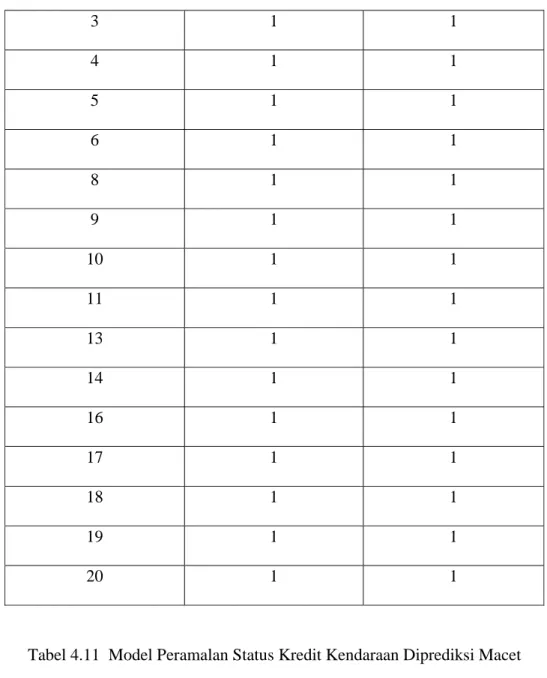

Tabel 4.10 Model Peramalan Status Kredit Kendaraan Diprediksi Lunas

Diprediksi Kredit Lunas

Case Number Actual Group Predicted Group

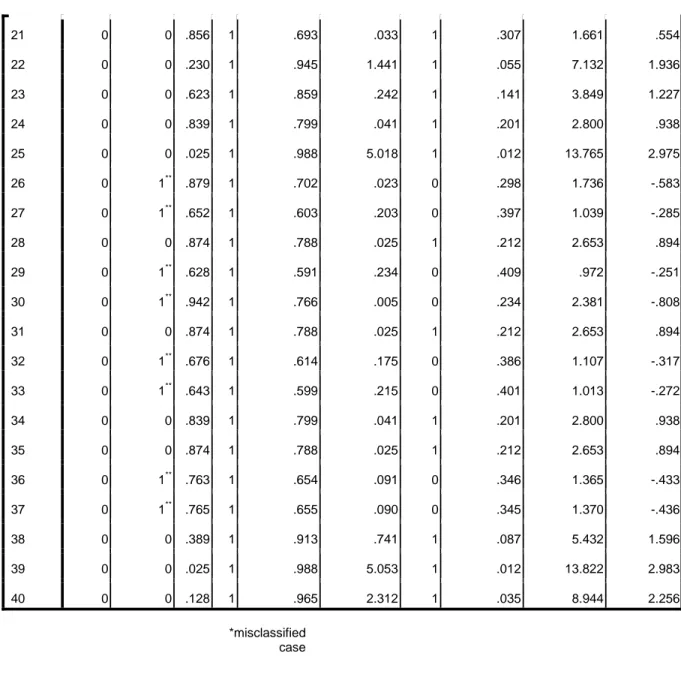

1 1 1 2 1 1 21 0 0 .856 1 .693 .033 1 .307 1.661 .554 22 0 0 .230 1 .945 1.441 1 .055 7.132 1.936 23 0 0 .623 1 .859 .242 1 .141 3.849 1.227 24 0 0 .839 1 .799 .041 1 .201 2.800 .938 25 0 0 .025 1 .988 5.018 1 .012 13.765 2.975 26 0 1** .879 1 .702 .023 0 .298 1.736 -.583 27 0 1** .652 1 .603 .203 0 .397 1.039 -.285 28 0 0 .874 1 .788 .025 1 .212 2.653 .894 29 0 1** .628 1 .591 .234 0 .409 .972 -.251 30 0 1** .942 1 .766 .005 0 .234 2.381 -.808 31 0 0 .874 1 .788 .025 1 .212 2.653 .894 32 0 1** .676 1 .614 .175 0 .386 1.107 -.317 33 0 1** .643 1 .599 .215 0 .401 1.013 -.272 34 0 0 .839 1 .799 .041 1 .201 2.800 .938 35 0 0 .874 1 .788 .025 1 .212 2.653 .894 36 0 1** .763 1 .654 .091 0 .346 1.365 -.433 37 0 1** .765 1 .655 .090 0 .345 1.370 -.436 38 0 0 .389 1 .913 .741 1 .087 5.432 1.596 39 0 0 .025 1 .988 5.053 1 .012 13.822 2.983 40 0 0 .128 1 .965 2.312 1 .035 8.944 2.256 *misclassified case

3 1 1 4 1 1 5 1 1 6 1 1 8 1 1 9 1 1 10 1 1 11 1 1 13 1 1 14 1 1 16 1 1 17 1 1 18 1 1 19 1 1 20 1 1

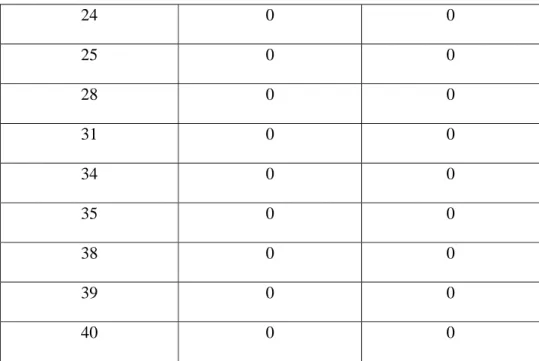

Tabel 4.11 Model Peramalan Status Kredit Kendaraan Diprediksi Macet

Diprediksi Kredit Macet

Case Number Actual Group Predicted Group

21 0 0

22 0 0

24 0 0 25 0 0 28 0 0 31 0 0 34 0 0 35 0 0 38 0 0 39 0 0 40 0 0

Tabel 4.12 Model Peramalan Status Kredit Kendaraan Area Kritis

Area Kritis

Case Number Actual Group Predicted Group

7 1 0 12 1 0 15 1 0 26 0 1 27 0 1 29 0 1 30 0 1 32 0 1 33 0 1

36 0 1

37 0 1

Interprestasi Hasil :

Dari hasil model peramalan status kredit kendaraan bermotor diatas, dapat

disimpulkan bahwa status kredit debitur yang diprediksi kredit lunas sebanyak 17

sampel, diprediksi kredit macet sebanyak 12 sampel, dan yang terdapat dalam area

kritis (kesalahan prediksi) sebanyak 11 sampel.

Tabel 4.13 Hasil Klasifikasi

Classification Resultsa

Y

Predicted Group Membership

Total KREDIT MACET KREDIT LUNAS

Original Count KREDIT MACET 12 8 20

KREDIT LUNAS 3 17 20

% KREDIT MACET 60.0 40.0 100.0

KREDIT LUNAS 15.0 85.0 100.0

a. 72.5% of original grouped cases correctly classified.

Interprestasi Hasil :

Dari hasil klasifikasi di atas, dapat disimpulkan bahwa model peramalan status

3. Kesimpulan

Beberapa simpulan yang dapat disampaikan dalam penelitian ini adalah :

1. Peramalan status kredit debitor kendaraan bermotor pada Astra

Credit Companies (ACC) diklasifikasikan sebagai berikut :

• Status kredit debitur yang diprediksi lunas sebanyak 17 sampel

• Status kredit debitur yang diprediksi macet sebanyak 12 sampel

• Status kredit debitur yang termasuk dalam area kritis sebanyak 11 sampel

2. Tingkat akurasi diskriminan debitor dari peramalan status

kredit kendaraan bermotor pada ASTRA CREDIT

COMPANIES (ACC) termasuk tinggi yaitu sebesar 72.5%.

Tingkat akurasi akan lebih akurat atau lebih tinggi jika jumlah

sampel yang terdapat dalam area kritis sedikit. Hal ini dapat

dilakukan apabila perusahaan memiliki sistem pengajuan dan

DAFTAR PUSTAKA

Aczel, Mir, D. & Sounderpandian, Jayavel. (2009). Complete Business

Statistics. Seventh Edition. USA : Mc Graw Hill

Bhunia, Amalendu; Sarkar (Bagchi), Ruchira. (2011). A Study Of

Financial Distress Based On MDA. Journal Of Management

Research, 3. 2, 1-11

Brigham, Eugene, F. & Gapenski, Louis, C. (2010) Financial

Management Theory And Practice. Thirteenth Edition. USA :

South Western

Darmawi, Herman. (2011) Manajemen Perbankan. Jakarta : Bumi

Aksara

Djohanputro, Bramantyo. (2008). Manajemen Risiko Korporat. Jakarta

: Penerbit PPM Manajemen

Elliott, Barry & Elliott, Jamie. (2010). Financial Accounting,

Reporting, and Analysis. Fourteenth Edition. UK : Prentice

Hall

Iskandar, Syamsu. (2008). Bank dan Lembaga Keuangan Lain. Jakarta

Ismail. (2010). Manajemen Perbankan. Jakarta : Kencana Prenada

Media Group

Kasmir. (2008). Dasar-Dasar Perbankan. Jakarta : PT Raja Grafindo

Persada

Keown, Martin, Petty. (2011). Foundations Of Finance. Seventh

Edition. UK : Prentice Hall

Leano, Hector; Hawkins, Charles. (2004). Discriminant Analysis, Factor

Analysis And Linear Regression Analysis To Classify Financially

Distressed Firms And Predict Bankruptcy Using Financial Ratios

And Macroeconomic Predictors: Model Application To Selected M

and A. Proquest Dissertations and Theses, 2004. 1426146.

Myers, Brealey. (2010) Principles Of Corporate Finance. Tenth

Edition. USA : Mc Graw Hill

Patterson, David; Fried, Bernard. (2001). Bankruptcy Prediction: A Model

For The Casino Industry. Proquest Dissertations And Theses, 2001.

3016350

Purwanto, Wawan, H. (2011). Risiko Manajemen Perbankan. Jakarta :

Rivai, Veithzal. & Veithzal, Andria P. (2007). Credit Management

Handbook. Jakarta : PT Raja Grafindo Persada

Santoso, Singgih.(2010). Statistik Multivariat. Jakarta : PT. Elex Media

Komputindo

Sarjono, Haryadi. (2011). SPPS vs LISREL. Jakarta : Salemba Empat

Sarwono, Jonathan. (2009). Statistik Itu Mudah. Jakarta : ANDI

Saunders, Anthony & Cornett, Marcia, M. (2008). Financial Institution

Management. Sixth Edition. USA : Mc Graw Hill

Sekaran, Uma. (2007). Metodologi Penelitian Untuk Bisnis. Edidi ke-4.

Jakarta : Salemba Empat

Sutojo, Siswanto. (2007). Analisis Kredit Bank Umum. Jakarta : PT

Damar Mulia Pustaka

Sutojo, Siswanto. (2008). Menangani Kredit Bermasalah Konsep dan

Kasus. Jakarta : PT Damar Mulia Pustaka

Triandaru, Sigit. & Budisantoso, Totok. (2008). Bank dan Lembaga

Keuangan Lain. Edisi kedua. Jakarta : Salemba Empat.

Wild, John, J. & Subramanyam, K., R. (2009). Financial Statement