PROYEKSI JUMLAH TABUNGAN SHAR-E PERIODE

20092011

PADA PT.BANK MUAMALAT

CABANG MEDAN

TUGAS AKHIR

ERNI SYAHPUTRI

062407001

PROGRAM STUDI D-3 STATISTIKA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PROYEKSI JUMLAH TABUNGAN SHAR-E PERIODE 2009-2011 PADA PT.BANK MUAMALAT

CABANG MEDAN

TUGAS AKHIR

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Ahli Madya

ERNI SYAHPUTRI 062407001

PROGRAM STUDI D-3 STATISTIKA DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PROYEKSI JUMLAH TABUNGAN SHAR-E PERIODE 2009-2011 PADA PT.BANK MUAMALAT CABANG MEDAN Kategori : TUGAS AKHIR

Nama : ERNI SYAHPUTRI Nim : 062407001

Program studi : D3 STATISTIKA Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM (MIPA) : UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, 26 Juni 2009

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Pembimbing I Ketua,

Dr. Saib Suwilo, M.Sc Drs. Suwarno Ariswoyo, M.Si

PERNYATAAN

PROYEKSI JUMLAH TABUNGAN SHAR-E PERIODE 2009-2011 PADA PT.BANK MUAMALAT

CABANG MEDAN

TUGAS AKHIR

Saya mengakui bahwa Tugas Akhir ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masih disebutkan sumbernya.

Medan, 26 Juni 2009

PENGHARGAAN

Puji dan syukur penulis panjatkan kehadirat Allah SWT Tuhan Yang Maha Esa, karena Rahmat dan Kasih Sayang-Nya penulis dapat menyelesaikan Tugas Akhir ini tepat pada waktunya.

Dalam menyelesaikan Tugas Akhir ini, penulis banyak mendapatkan bantuan dan bimbingan dari berbagai pihak. Oleh karena itu pada kesempatan kali ini penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Eddy Marlianto, M.Sc selaku Dekan Fakultas Matematikan dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

2. Bapak Dr. Saib Suwilo, M.Sc selaku Ketua Jurusan Program D3 Ilmu Komputer dan Statistika FMIPA USU.

3. Bapak Drs. Suwarno Ariswoyo, M.Si selaku pembimbing pada penyelesaian Tugas Akhir ini yang telah memberikan panduan dan penuh kepercayaan kepada saya untuk menyempurnakan kajian ini.

4. Seluruh Pegawai PT Bank Muamalat Indonesia Cabang Medan yang telah banyak membantu penulis selama melaksanakan riset di instansi tersebut. 5. Ayahanda Suroso , Ibunda Tumiem, Adinda Erna Lestari dan Citra Afriani

serta sahabat-sahabat saya Endang Susanti, Putri Suhaila, & Titra Nova yang telah memberikan dukungan baik moril maupun materil.

Serta ucapan khusus terutama bagi orang-orang yang penulis kasihi yang juga mendukung penulis baik langsung ataupun tidak langsung dalam bentuk moril maupun materil serta do’a restu yang ditujukan kepada penulis, sehingga laporan ini dapat diselesaikan.

Sepenuhnya penulis menyadari bahwa dalam menyelesaikan Tugas Akhir ini, masih terdapat banyak kekurangan. Untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun dari para pembaca, dimana saran dan kritik tersebut dapat dimanfaatkan untuk kemajuan pengetahuan pada saat ini dan di masa mendatang.

DAFTAR ISI

2.5 Smoothing Eksponensial Linier Satu-Parameter dari Brown 11

3.4.12 Office Boy 27

BAB 4 : ANALISA DAN PEMBAHASAN 28

4.1 Analisis 29

4.2 Forecast dengan Double Exponensial Smoothing ( = 0,1) 30 4.3 Forecast dengan Double Exponensial Smoothing ( = 0,2) 34 4.4 Forecast dengan Double Exponensial Smoothing ( = 0,3) 36 4.5 Forecast dengan Double Exponensial Smoothing ( = 0,4) 38 4.6 Forecast dengan Double Exponensial Smoothing ( = 0,5) 40 4.7 Forecast dengan Double Exponensial Smoothing ( = 0,6) 43 4.8 Forecast dengan Double Exponensial Smoothing ( = 0,7) 45 4.9 Forecast dengan Double Exponensial Smoothing ( = 0,8) 47 4.10 Forecast dengan Double Exponensial Smoothing ( = 0,9) 49 4.11 Nilai Rata-rata Kesalahan (Mean Square Error) 51

BAB 5 : IMPLEMENTASI SISTEM 60

5.1 Tahapan Implementasi Sistem 60

5.2 Microsoft Excel 61

5.3 Langkah-langkah Pengolahan Data dengan Excel 61

5.4 Penggambaran Hasil 65

BAB 6 : KESIMPULAN DAN SARAN 66

6.1 Kesimpulan 66

6.2 Saran 67

DAFTAR TABEL

Halaman Tabel 4.1 Jumlah Tabungan Shar-e PT Bank Muamalat Indonesia 28

Kantor Cabang Medan

Tabel 4.2 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 33 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.3 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 35 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.4 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 37 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.5 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 39 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.6 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 42 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.7 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 44 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.8 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 46 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.9 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 47 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.10 Jumlah Tabungan Shar-e di PT Bank Muamalat Indonesia 49 Periode 2006-2008 (dalam jutaan rupiah)

Tabel 4.11 Nilai Pemulusan Exponensial (dalam jutaan rupiah) 54 Tabel 4.12 Forecas dengan Double Exponensial Smoothing ( = 0,5) 59

DAFTAR GAMBAR

Halaman

Gambar 4.1 Jumlah Tabungan Shar-e 29

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Dengan berkembangnya ilmu pengetahuan dan teknologi yang sangat cepat dan pesat khususnya teknologi pengolahan data, mengharuskan kita untuk dapat mempersiapkan sumber daya manusia yang mempunyai kemampuan dan berkualitas untuk dapat mengikuti kemajuan yang ada. Diera globalisasi ini, komputer merupakan alat bantu yang sangat diperlukan dan digunakan diseluruh bidang yang dapat menyelesaikan pekerjaan atau masalah-masalah yang kompleks secara cepat, tepat, efektif dan efisien termasuk pengolahan data.

Dalam pelaksanaan pembangunan saat ini, ilmu statistik memegang peranan penting baik itu dalam pekerjaan di perkantoran maupun pada kehidupan sehari-hari. Ilmu statistik sekarang telah melaju dengan pesat. Dikarenakan didalam pengolahan data, statistik mampu membantu meningkatkan kreatifitas dan produktifitas.

Fungsi utama bank adalah menyediakan jasa menyangkut penyimpanan nilai dan perluasan kredit. Evolusi bank berawal dari awal tulisan dan berlanjut sampai sekarang, dimana bank sebagai institusi keuangan yang menyediakan jasa keuangan. Sekarang ini bank adalah institusi yang memegang lisensi bank. Lisensi bank diberikan oleh otoriter suvervisi keuangan dan memberikan hak untuk melakukan jasa perbankan dasar, seperti menerima tabungan dan memberikan pinjaman.

Tabungan adalah produk simpanan dibank yang penyetoran maupun penarikannya dapat dilakukan kapan saja. Hampir setiap orang merasa wajib memiliki tabungan di bank. Tidak hanya disatu bank, tetapi juga didua bank atau tiga sekaligus. Hal tersebut dikarenakan saat ini tabungan tidak hanya digunakan sebagai sarana menyimpan uang saja, tetapi juga menambah fasilitas lain. Contohnya seperti fasilitas debet, fasilitas ATM, transfer dan lain sebagainya.

Meningkatnya jumlah tabungan secara terus menerus sangat berpengaruh terhadap pendapatan daerah disuatu wilayah. Jumlah tabungan di teliti dari setiap tahunnya, apakah mengalami penurunan atau mengalami peningkatan.

Untuk mengimplementasikan keadaan diatas, penulis mengajukan tugas akhir yang mengambil judul Proyeksi Jumlah Tabungan Shar-E Periode 2009-2011

Pada PT Bank Muamalat Indonesia Cabang Medan.

Pada umumnya bank mempunyai berbagai masalah yang terjadi baik permasalahan besar maupun permasalahan kecil yang dapat menghambat kelancaran kegiatan pada instansi tersebut, sehingga mengurangi efektifitas karyawan maupun pimpinan perusahaan tersebut. Berdasarkan hal diatas masalah dalam penelitian ini adalah “bagaimana perkembangan nasabah yang membuka tabungan jenis shar-e pada PT Bank Muamalat Indonesia Cabang Medan.”

1.3. Tujuan Penelitian

Tujuan utama penelitian ini adalah sebagai berikut :

1. Untuk melihat peningkatan atau penurunan jumlah tabungan shar-e pada PT Bank Muamalat Indonesia Cabang Medan dan meramalkan dimasa yang akan datang.

2. Memberikan gambaran terhadap perubahan dalam peningkatan dan penurunan jumlah tabungan shar-e pada PT Bank Muamalat Indonesia Cabang Medan.

1.4. Manfaat penelitian

Adapun manfaat penelitian yang dilakukan adalah :

1. Untuk menambah ilmu pengetahuan bagi penulis khususnya peramalan.

2. Untuk memberikan masukan dan sumbangan pemikiran berupa saran yang mungkin berguna bagi PT Bank Muamalat Indonesia Cabang Medan.

Metode yang digunakan oleh penulis dalam penelitian ini adalah metode penelitian suvei dimana data yang diperoleh adalah data primer yaitu data yang diperoleh langsung dari PT Bank Muamalat Indonesia Cabang Medan.

Dengan adanya data yang diperoleh oleh penulis mengenai banyaknya jumlah tabungan shar-e, maka penulis mencoba memproyeksikan data tersebut dengan menggunakan smoothing eksponensial linier satu-parameter dari Brown.

Dengan Rumus :

= + (1 - ) = + (1 - ) = 2 –

= ( – )

= +

Dimana :

= Smoothing eksponensial tunggal periode t = Smoothing eksponensial ganda periode t = Nilai rill periode t

1.6. Tinjauan Pustaka

Teori-teori penunjang yang digunakan untuk mewujudkan penelitian dikutip dari buku-buku antara lain :

1. Metode dan Aplikasi peramalan, oleh Sypros Makri dakis. Lembaga penerbit Airlangga, 1993, Jakarta. Dari buku ini dijelaskan bahwa metode eksponensial smoothing juga memiliki kesalahan didalam penggunaannya.

2. Teknik dan Metode Peramalan, oleh Sofjan Assauri. Lembaga penerbit Fakultas Ekonomi Universitas Indonesia, 1984, Jakarta. Dari buku ini dikutip rumus peramalan dengan menggunakan metode eksponensial smoothing. 3. Teknik Proyeksi Bisnis, oleh Drs. H. Indryo Gitosodarmo. M. Com. Lembaga

Penerbit Fakultas Ekonomi Universitas Gajah Mada, 2000, Yogyakarta. Dari buku ini dijelaskan lebih terperinci mengenai langkah-langkah penggunaan eksponensial smoothing

1.7.Sistematika Penulisan

Adapun sistematika penulisan Tugas Akhir secara garis besar dibagi dalam 6 Bab, masing-masing bab dibagi atas beberapa sub bab yaitu :

BAB 1 : PENDAHULUAN

Bab ini menjelaskan latar belakang, rumusan masalah, tujuan penelitian. manfaat penelitian, metode penelitian, tinjauan pustaka, sistematika penulisan tuga akhir.

Bab ini menggnakan tentang teori-teori dan tinjauan tentang segala sesuatu yang menyangkut terhadap penyelesaian masalah yang dihadapi, sesuai judul yang diutarakan.

BAB 3 : GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang organisasi perusahaan dimana dilakukan penelitian berupa sejarah singkat perusahaan, visi dan misi, struktur organisasi.

BAB 4 : ANALISIS DAN PEMBAHASAN

Bab ini menguraikan tentang pengolahan data dengan menggunakan metode smoothing eksponensial linier satu-parameter untuk memproyeksikan pada tahun yang akan datang.

BAB 5 : IMPLEMENTASI SISTEM

Bab ini menguraikan tentang penerapan hasil desain tertulis kedalam programming. Program yang digunakan mcrosoft excel.

BAB 6 : KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dri perusahaan didalam penyelesaian Tugas Akhir serta saran-saran yang mungkin berguna bagi kemajuan bank di masa yang akan datang dalam menghadapi persaingan.

TINJAUAN TEORITIS

2.1. Peramalan

Dalam melakukan analisa ekonomi atau analisa kegiatan perusahaan, haruslah diperkirakan apa yang akan terjadi dalam bidang ekonomi atau dalam dunia usaha yang akan datang. Kegiatan memperkirakan apa yang akan terjadi pada masa yang akan datang, kita kenal dengan sebutan peramalan (forcasting). Setiap kebijakan ekonomi maupun kebijakan perusahaan, tidak akan terlepas dari usaha untuk meningkatkan keberhasilan perusahaan untuk mencapai tujuan pada masa yang akan datang dimana kebijakan tersebut dilaksanakan. Usaha untuk melihat dan mengkaji situasi dan kondisi tersebut tidak terlepas dari peramalan.

2.2. Jenis-jenis Peramalan

Pada umumnya peramalan dapat dibedakan dari beberapa segi tergantung dari cara melihatnya. Apabila dilihat dari sifat penyusunannya, maka peramalan dapat dibedakan atas dua macam, yaitu:

2. Peramalan yang objektif, peramalan yang didasarkan atas data yang relevan pada masa yang lalu, dengan menggunakan teknik-teknik dan metode dalam penganalisaan daa tersebut.

Disamping itu, jika dilihat dari jangka waktu peramalan yang disususn, maka peramalan dapat dibedakan atas dua macam, yaitu:

1. Peramalan jangka panjang, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan jangka waktunya lebih dari satu setengah tahun atau tiga semester. Peramalan seperti ini misalnya diperlukan dalam penyusunan rencana pembangunan suatu Negara atau suatu daerah, corporate planning, rencana investasi atau rencana ekspansi dari suatu perusahaan..

2. Peramalan jangka pendek, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan dalam jangka waktu yang kurang dari satu setengah tahun atau tiga semester. Peramalan seperti ini diperlukan dalam penyusunan rencana tahunan, rencana kerja operasional, dan anggaran contoh penyusunan rencana produksi, rencana penjualan, rencana persediaan, anggaran produksi dan anggaran perusahaan.

Berdasarkan sifat ramalan yang telah disusun, maka peramalan dapat dibedakan atas dua macam, yaitu:

1. Peramalan kualitatif, yaitu peramalan yang didasarkan atas dua kualitatif pada masa lalu. Hasil peramalan yang dibuat sangat tergantung pada orang yang

pengetahuan serta pengalaman dari penyusunannya. Biasanya peramalan secara kualitatif ini didasarkan atas hasil penyelidikan.

2. Peramalan kuantitatif, yaitu peramalan didasarkan atas data kuantitatif pada masa lalu. Hasil peramalan yang dibuat sangat tergantung pada metode yang digunakan dalam peramalan tersebut. Dengan peramalan yang berbeda akan diperoleh hasil peramalan yang berbeda. Adapun yang perlu diperhatikan dari penggunaaan metode-metode tersebut adalah baik tidaknnya metode yang digunakan, sangat ditentukan oleh perbedaan atau penyimpangan antara hasil peramalan dengan kenyataan yang terjadi. Metode yang baik adalah metode yang menghasilkan penyimpangan antara hasil peramalan dengan nilai kenyataan yang sekecil mungkin.

Peramalan kuantitatif hanya dapat digunakan apabila terdapat tiga kondisi sebagai berikut:

a. Adanya informasi tentang keadaan yang lain.

b. Informasi tersebut dapat dikuantifikasikan dalam bentuk data.

c. Dapat diasumsikan bahwa pola yang lalu akan berkelanjutan pada masa yang akan datang.

Dari uraian diatas dapatlah diketahui bahwa jenis-jenis peramalan sangat tergantung dari segi mana kita memandangnya.

Kualitas atau mutu dari hasil peramalan yang disusun, sangat ditentukan oleh proses pelaksanaan penyusunannya. Peramalan yang baik adalah peramalan yang dilakukan dengan mengikuti langkah-langkah atau prosedur penyusunan yang baik. Pada dasarnya ada tiga langkah peramalan yang penting yaitu:

1. Menganalisa data yang lalu. Tahap ini berguna untuk pola yang akan terjadi pada masa lalu. Analisa ini dilakukan dengan cara membuat tabulasi data, maka dapat diketahui pola data tersebut.

2. Menentukan metode yang digunakan. Masing-masing metode akan memberikan hasil peramalan yang berbeda. Dimana metode peramalan yang baik adalah metode yang menghasilkan penyimpangan antara hasil peramalan dengan nilai kenyataan yang sekecil mungkin.

3. Memproyeksikan data yang lalu dengan menggunakan metode smoothing yang dipergunakan, dan mempertimbangkan adanya beberapa factor perubahan. Factor-faktor perubahan tersebut antara lain terdiri dari perubahan kebijakan-kebijakan yang mungkin terjadi, termasuk kebijakan-kebijakan pemerintah.

Proyeksi adalah adanya suatu kecendrungan sesuatu hal pada masa yang akan datang yang masih belum diketahui dan mempunyai nilai pada masa yang akan datang, yang merupakan petunjuk tentang jumlah hal tersebut di masa yang akan datang.

Peramalan adalah kegiatan memperkirakan apa yang akan terjadi pada masa yang akan datang. Sedangkan ramalan adalah suatu situasi atau kondisi yang diperkirakan akan terjadi pada masa yang akan datang. Metode peramalan adalah cara memperkirakan secara kuantitatif apa yang akan terjadi pada masa depan, berdasarkan data yang relevan pada masa lalu. Oleh karena metode peramalan didasarkan atas data yang relevan pada masa lalu, maka metode peramalan ini dipergunakan dalam peramalan yang objektif. Perlu diketahui bahwa keberhasilan peramalan didasarkan atas:

1. Pengetahuan teknik tentang informasi yang lalu yang dibutuhkan. 2. Teknik dan metode peramalan.

2.5. Smoothing Eksponensial Linier Satu-Parameter dari Drown

Dalam urusan bisnis dan ekonomi, sering sekali diperlukan data untuk mengikuti rata-rata persentase tingkat perubahan sepanjang waktu, misalnya rata-rata-rata-rata persentase jumlah tabungan menurut besar arus yang menabung selama beberapa tahun mendatang.

= + (1 - ) Dimana :

= Smoothing pertama periode t = Nilai Rill periode t

= Smoothing pertama periode t-1

Pada periode ini proses penentuan ramalan dimulai dengan menentukan besarnya

.

Sedangkan tahap-tahap dalam menentukan ramalan adalah sebagai berikut:1. Menentukan smoothing pertama ( ) = + (1 - )

2. Menentukan smoothing kedua( ) = + (1 - )

3. Menentukan besarnya konstanta ( ) = 2 –

4. Menentukan besarnya slope )

= ( – )

5. Menentukan besarnya forcast ( ) = +

BAB 3

GAMBARAN UMUM PERUSAHAAN

3.1. Sejarah Singkat Perusahaan

PT Bank Muamalat Indonesia Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat.

Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni

Direksi baru, (iv) peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (v) pembangunan tonggak-tonggak usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Hingga akhir tahun 2004, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp 269,7 miliar serta perolehan laba bersih sebesar Rp 48,4 miliar pada tahun 2004.

3.2. Visi dan Misi

3.2.1.Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

3.2.2.Misi

3.3 Struktur Organisasi Perusahaan (Kantor Cabang Medan)

Struktur organisasi di setiap kantor cabang dipimpin oleh seorang pimpinan cabang yang dibantu oleh satu atau lebih wakil pimpinan cabang, tergantung pada seberapa besar kantor cabang tersebut. Dalam membuat organisasi kantor cabang harus diciptakan suatu pengawasan melekat dalam organisasi tersebut (built control). Oleh karena terdapat pengawasan melekat, maka bidang pemasaran dipisahkan menjadi dua yaitu bagian pemasaran dan bagian administrasi. Untuk saat ini Bank Muamalat Indonesia Cabang Medan menyusun dan menerapkan struktur sebagaimana yang terlampir.

3.4 Pembagian Tugas Dan Tanggung Jawab

3.4.1 Customer Service

Tugas dan tanggung jawab :

a. Melayani nasabah pada waktu pembukaan dan penutupan (giro, deposito dan DPLK)

b. Memberikan penjelasan secara ringkas kepada nasabah mengenai produk-produk Bank Muamalat

c. Melayani dan menyelesaikan berbagai masalah serta complain nasabah

d. Memelihara persediaan dan kelengkapan aplikasi setoran, transfer dan aplikasi lainnya di counter

e.Memelihara persediaan aplikasi-aplikasi yang berhubungan dengan pembukaan/penutupan rekening

(giro, tabungan dan deposito )

f. Bertanggung jawab terhadap current file nasabah (giro, tabungan dan deposito) g. Menghubungi nasabah untuk pengambilan saldo rekening tutup (khusus pada

penarikan kliring SP III)

h. Melayani setoran BPIH serta melakukan cross selling

i. Memberikan informasi kepada Account Manager Funding apabila terdapat calon nasabah potensial yang perlu dilakukan pendekatan untuk menjadi nasabah bank Muamalat

3.4.2 Marketing Lending

Tugas dan tanggung jawab :

a. Tugas umumnya adalah melaksanakan aktivitas marketing pada umumnya sesuai dengan tingkat kebutuhan calon nasabah dalam memasarkan produk dan jasa bank berikut pengawasan dan pelayanan nasabah (account manager)

b. Tugas hariannya adalah pengumpulan data potensial daerah dan potensial pasar, melakukan inisiasi pembiayaan dan seluruh aspek di dalamnya dan memberikan rekomendasi pembiayaan kepada cabang

c. Tugas bulanannya adalah perencanaan sosilitasi nasabah baru (identifikasi target market dan target customer), maintenance nasabah-nasabah pembiayaan dan bertanggung jawab atas pelaporan pencapaian target pembiayaan

d. Tugas khususnya adalah bertanggung jawab terhadap pencapaian target financing.

3.4.3 Marketing Funding

Tugas dan tanggung jawab :

a. Tugas umumnya adalah melaksanakan aktivitas marketing/pemasaran pada umumnya sesuai dengan tingkat kebutuhan calon nasabah dalam memasarkan produk dan jasa bank berikut pengawasan dan pelayanan nasabah (account manager)

utama, memasarkan produk dan jasa pelyanan Bank Muamalat Indonesia dan melakukan seluruh aktifitas-aktifitas promosi atau sosialisasi produk

c. tugas bulanannya adalah perencanaan sosialisasi nasabah baru (identifikasi target market dan target customer), maintenance nasabah-nasabah deposan dan dana pihak ketiga lainnya dan bertanggung jawab atas pelaporan pencapaian dana pihak ketiga Kantor kas SM.Raja

d. Tugas khususnya adalah bertanggung jawab terhadap pencapaian target funding.

3.4.4 Umum dan Personalia

Tugas dan tanggung jawab :

a. Tugas umumnya adalah melaksanakan aktivitas marketing/pemasaran pada umumnya sesuai dengan tingkat kebutuhan calon nasabah dalam memasarkan produk dan jasa bank berikut pengawasan dan pelayanan nasabah. Aktivitas dimaksudkan berorientasi kepada pencapaian goal Setting yang telah ditetapkan c. Tugas hariannya adalah melayani segala pembelian kebutuhan dan keperluan

jajaran Non banking bila dianggap perlu, melakukan pengawasan terhadap kondisi kebersihan kantor, memback up semua bagian dalam melaksanakan tugasnya masing-masing, mengontrol penggunaan fasilitas kantor yang ada oleh pihak-pihak yang terkait dan upaya efisiensinya, bertanggung jawab untuk melakukan tugas yagn diinstruksikan langsung Operational Manager dalam kaitannya dengan sarana logistic.

d. Tugas mingguannya adalah melakukan pengecekan terhadap kondisi gedung kantor baik gedung kantor cabang, kantor kas maupun counter-counter kas, melakukan pengecekan terhadap security pada pelaksaan tugas malam hari, memastikan bahwa alarm kantor berfungsi dengan baik, memastikan system CCTV berfungsi dengan baik, melakukan pengecekan terhadap seluruh jaringan computer dan komunikasi berada dalam keadaan baik dan aman, melakukan perawatan terhadap peralatan kantor yang tiba masa perawatannya, melakukan control dan perawatan terhadap kantor secara mendetail,

melakukan pembebanan ATK dan barang cetakan yang telah dipaka, melakukan pembebanan pengadaan persediaan barang dan ATK yang stocknya telah menipis dan melakukan administrasi stock materai ke Kantor Pos dalam hal stock materai temple menipis.

perusahaan, melakukan maintenance/arsip uang muka biaya, melakukan pembebanan ATK dan barang cetakan sekaligus melakukan perhitungan secara menyeluruh dan pencatatan barang yang kurang, meminta penyelesaian uang muka kepada seluruh bagian yang terkait, memnuat laporan profsheet untuk beberapa sub-sub ledger tertentu yang telah direkomendasikan oleh Operational manager dan penanggung jawab ATM

e. Tugas tambahannya adalah sebagai alternate personalia, menangani hal-hal yang terjadi yang sifatnya incidental utamanya yang berhubungan dengan inventaris kantor.

3.4.5 Support Pembiayaan

Tugas dan tanggung jawab :

a. Tugas hariannya adalah proses droping seluruh segmentasi, menerima, menyimpan, mengeluarkan file pembiayaan dan dokumentasi dari Loan Document dan Safe Keeping, meng-up date file pembiayaan dan Load Document dan Safe Keeping Recorder, penanggung jawab dokumen pembiayaan cabang, alternate tugas harian Seksi Legal dan sebagai sekretaris

Dokumen, membuat laporan Reminder Deposito Jatuh Tempo (Back to Back), membuat laporan Asuransi Jatuh Tempo, membuat laporan Cadangan Penghapusan Piutang, membuat laporan Tunggakan Pokok dan Margin (Kolektibility) dan membuat laporan Perhitungan Bad Debt Ratio.

3.4.6 Sekretaris

Tugas dan tanggung jawab :

a. Tugas pokoknya adalah membantu keperluan administrasi Bussines Manager, mempersiapkan surat-menyurat intern dan ekstern kantor cabang, menerima dan filing surat-surat dari pihak ekstern, mengatur jadwal kegiatan Bussines Manager, mengatur penerimaan tamu di kantor, mengontrol kebersihan dan kerapian ruangan kerja Bussiness Manager, menyambungkan telepon Bussiness Manager dengan relasi, memonitor surat/memo masuk yang belum di follow up dan mendistribusikan surat/memo yang didisposisikan ke bagian lain

b. Tugas mingguannya adalah mencatat hasil agenda rapat cabang atau atas permintaan Bussines manager

c. Tugas bulanannya adalah mereview surat-surat intern dan ekstern.

3.4.7 Penata Jasa

Tugas dan tanggung jawab :

Menjalankan proses debet rekening nasabah sesuai formulir debet rekening dari Customer Service, melakukan administrasi stock materai ke kantor Pos dalam hal stock materai temple menipis, memonitor setiap hari semua rekening titipan yang masih menggantung untuk segera difollow-up dan memeriksa dan memeriksa semua transaksi Rekening Antar Bagian (RAB) akhir hari, Sebagai pelaksana Test Key, Menyiapkan warkat kliring (nota kredit, cek, dan bilyet giro) untuk dikliringkan pada jam kliring I, Melakukan verifikasi syarat formal warkat kliring yang diterima dan memeriksa saldo tarikan kliring nasabah, Memeriksa saldo kliring I & II, Menyiapkan tolakan kliring (bila ada) dan membawa pada Kliring II dan Key in ke sistem kiblat untuk input semua transaksi

b. Tugas bulanannya adalah Melakukan pembayaran PPh pasal 23 dan 26 (Tabungan, Giro, dan Deposito) untuk keperluan penyetoran ke kas Negara selambat-lambatnya tanggal 10 bulan berjalan, Melakukan pelaporan atas penyetoran PPh pasal 23 dan 26 selambat-lambatnya tanggal 20 bulan berjalan, Melakukan penginputan payroll nasabah, melakukan proofing bulanan terhadap Giro, Tabungan, Deposito & Materai, Melakukan rekonsiliasi RAK KPO dengan RAK Cab. Medan serta RAK kliring KPO dengan RAK Kliring Cabang Medan (untuk memastikan bahwa dalam pelaksanaan tutup buku tidak ada open item).

3.4.8 Personalia Back Office

Tugas dan tanggung jawab :

b. Memberikan pelayanan yang baik kepada seluruh nasabah

c. Bertanggung jawab dan memonitor aktifitas back office berjalan dengan baik

34.9 Head Kas dan Teller

Tugas dan tanggung jawab :

a. Mengontrol cara kerja masing-masing teller agar mengikuti prosedur yang berlaku b. Mengarahkan akan pentingnya bekerja secara cepat, cermat dengan penuh

kehati-hatian serta selalu memberikan pelayanan yang menyenangkan

c. Bertanggung jawab terhadap transaksi harian, termasuk membantu teller apabila teller mengalami selisih

d. Bertanggung jawab dalam pengaturan teller-teller yang bertugas di counter-counter e. Dalam keadaan yang mendesak, Head Teller diperkenankan untuk buka kas

(berfungsi sebagai teller) serta melayani transaksi nasabah, termasuk SOPP (pembayaran telepon

f. Bertanggung jawab terhadap fisik uang di main vault maupun di counter area serta kesesuaiannya dengan catatan/bloter serta computer KIBLAT

g. Melakukan penutupan asuransi apabila terjadi overnight limit, juga elakukan pencatatan cash in transit

h. Melakukan penyetoran kelebihan kas ke BI dan penarikan kas dari ke BI bila terjadi kekurangan kas

j. Melakukan kas count atas saldo kas ATM bilamana saldo kas ATM telah menipis k. Melakukan sortir uang sebelum disetor ke Bank Indonesia dank as ATM

l. Mengambil kartu ATM nasabah yang tertelan ke dalam mesin ATM.

3.4.10 Driver

Tugas dan tanggung jawab :

a. Melayani dan mengantar keperluan dinas pimpinan dan karyawan/ti Bank Muamalat keluar kantor

b. Mengantar dan/atau menjemput karyawan/ti yang sedang melaksanakan Dinas ke/dari Luar Kota

c. Melaporkan kepada bagian terkait, jika kondisi mengharuskan untuk dilakukan services pemeliharaan atau penggantian.

d. Memelihara dan menjaga kebersihan kendaraan setiap saat terutama pada pagi dan sore hari

e. Menjaga kekompakan antara sesama driver dan dengan seluruh karyawan/ti f. Mengutamakan tugas utama sebelum melakukan tugas lain

g. Harus selalu melaporkan kepada security apabila akan meniggalkan kantor h. Mengantar surat-surat dinas di wilayah Kota Medan dan sekitarnya.

j. Check up mesin dan bagian lain dari kendaraan kantor yang menjadi tanggung jawabnya

k. Melaporkan biaya pemakaian BBM dan biayanya kepada supervisor l. Melaksanakan tugas-tugas lain sesuai petunjuk dari Supervisor.

3.4.11 Security

Tugas dan tanggung jawab :

a. Tugas hariannya adalah menempati pos yang telah ditentukan sebagai bagian dari tugas utama menjaga keamanan, mengamankan seluruh asset perusahaan (gedung, kendaraan, aktiva tetap lainnya, inventaris), mengamankan dan menjaga keselamatan karyawan dan karyawai di dalam kantor, melakukan pengawalan pembawaan uang tunai dan penutupan khazanah di akhir hari kerja, mencatat mutasi keluar masuk karyawan/ti, mengontrol dan mencatat keluar masuk inventaris kantor setiap hari, menjaga nama baik Perusahaan baik dari sudut syari’ah dan hal0hal umum, baik dalam tata krama,

bertingkah laku maupun dalam tindakan didalam maupun di luar kantor, menjaga kekompakan diantara sesama security pada khususnya dan sesama karyawan pada umumnya, melaporkan setiap masalah yang terjadi ke supervisor, dan melaksanakan tugas-tugas yang diperintahkan oleh supervisor.

menjaga ketertiban, keamanan terutama di area banking hall dan area lainnya, memanaskan mesin genset sesuai dengan jadwal yang telah ditetapkan, Menyalakan computer di ruang Back Office setiap jam 21.00 sampai pukul 02.00 dinihari, dan Melaporkan kondisi ATM yang bermasalah ke Head Teller atau Alternate Head Teller unuk segera diatasi.

34.12 Office Boy

Tugas dan tanggung jawab :

a. Membantu tugas-tugas Bagian Umum

b. Melayani kebutuhan-kebutuhan Pimpinan, karyawan dan tamu BMI c. Menjaga kondisi ruang kantor.

BAB 4

4.1 Analisis

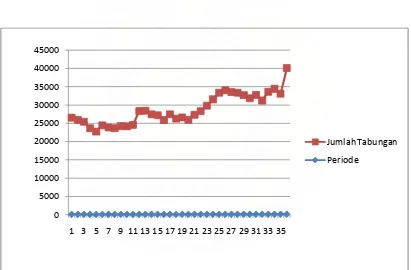

Analisis data dilakukan agar diperoleh hasil sesuai dengan yang diinginkan. Dalam bab ini akan dicoba menganalisis perkembangan jumlah tabungan shar-e untuk periode 2009-2011 berdasarkan data pada tahun 2006-2008 di PT Bank Muamalat Indonesia Cabang Medan.

Tabel 4.1 Jumlah Tabungan Shar-e PT Bank Muamalat Indonesia

Kantor Cabang Medan

Periode 2006 2007 2008

Januari 26494 28388 33289

Februari 25926 27416 33983

Maret 25391 27139 33506

April 23653 25880 33290

Mei 22720 27443 32650

Juni 24394 26239 31808

Juli 23839 26587 32722

September 24232 27283 33582

Oktober 24127 28257 34377

November 24535 29781 33041

Desember 28316 31506 40044

Dari tabel diatas dapat kita lihat bahwasanya jumlah tabungan shar-e meningkat tiap bulannya. Dapat kita lihat melalui grafik dibawah ini :

Gambar 4.1 Jumlah Tabungan Shar-e

Dalam proses analisis data ini secara sistematis akan dilakukan langkah-langkah sebagai berikut :

0 5000 10000 15000 20000 25000 30000 35000 40000 45000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

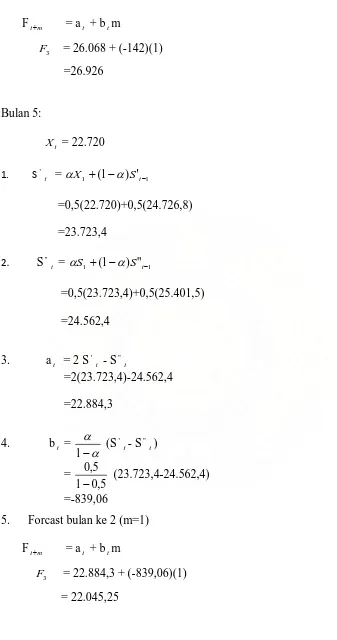

Beasarnya forecast bila ditentukan sebesar 0,1 adalah :

Bulan 1 : S't ditentukan sebesar jumlah tabungan bulan pertama, yaitu sebesar 26494

S" t ditentukan sebesar jumlah tabungan bulan pertama, yaitu sebesar 26494

at belum bisa diitentukan bt belum ditentukan

Ft+m forecast bulan ketiga ditentukan sebesar jumlah tabungan bulan kedua, yaitu sebesar 25926

4.2 Forecast dengan Double Exponensial Smoothing ( = 0,1 )

Untuk = 0,1 kita ambil sebagai sampel pada bulan kedua dan bulan ketiga, dengan menggunakan langkah-langkah seperti diatas. Sehingga dapat dihitung :

Bulan 2 :

X = 25.926 t

1. S't = αX1 +(1−α)S't−1

=0,1(25926)+0,9(26.494) =26.437,2

2. S"t = αS1+(1−α)S"t−1

4. bt =

Dengan demikian dapat kita lihat tabel forecast dibawah ini :

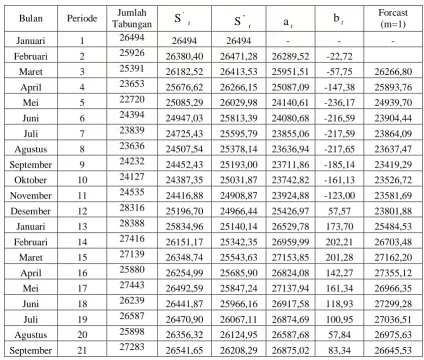

Tabel 4.2 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Maret 15 27139 25940,53 25777,90 26103,15 18,07 25860,18 September 21 27283 26240,07 25938,32 26541,83 33,53 26367,97

Oktober 22 28257 26441,77 25988,66 26894,87 50,34 26575,36 November 23 29781 26775,69 26067,37 27484,01 78,70 26945,21 Desember 24 31506 27248,72 26185,50 28311,94 118,14 27562,72 Januari 25 33289 27852,75 26352,23 29353,27 166,72 28430,08 Februari 26 33983 28465,77 26563,58 30367,97 211,35 29520,00

Maret 27 33506 28969,80 26804,20 31135,39 240,62 30579,32 Sevtember 33 33582 30636,61 28352,40 32920,82 253,80 32765,72

Oktober 34 34377 31010,65 28618,23 33403,07 265,82 33174,62 November 35 33041 31213,68 28877,77 33549,59 259,55 33668,89 Desember 36 40044 32096,72 29199,67 34993,76 321,89 33809,14

37 35315,66

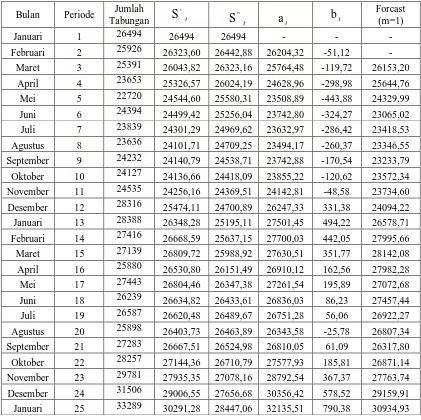

4.3 Forecast dengan Double Exponensial Smoothing ( = 0,2 )

Langkah-langkah yang dilakukan sama dengan langkah-langkah sebelumnya, perbedaannya hanya pada penggunaan sebesar 0,2.

3. at = 2 S

Tabel 4.3 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Bulan Periode Jumlah Tabungan S September 9 24232 24452,43 25193,00 23711,86 -185,14 23419,29 Oktober 10 24127 24387,35 25031,87 23742,82 -161,13 23526,72

November 11 24535 24416,88 24908,87 23924,88 -123,00 23581,69 Desember 12 28316 25196,70 24966,44 25426,97 57,57 23801,88 Januari 13 28388 25834,96 25140,14 26529,78 173,70 25484,53

Oktober 22 28257 26884,72 26343,58 27425,87 135,29 26958,36 November 23 29781 27463,98 26567,66 28360,30 224,08 27561,15 Desember 24 31506 28272,38 26908,60 29636,16 340,94 28584,38 Januari 25 33289 29275,71 27382,02 31169,39 473,42 29977,11

Februari 26 33983 30217,17 27949,05 32485,28 567,03 31642,81 Maret 27 33506 30874,93 28534,23 33215,64 585,18 33052,31 April 28 33290 31357,95 29098,97 33616,92 564,74 33800,81

Mei 29 32650 31616,36 29602,45 33630,26 503,48 34181,66 Juni 30 31808 31654,69 30012,90 33296,47 410,45 34133,74 Juli 31 32722 31868,15 30383,95 33352,35 371,05 33706,92 Agustus 32 31172 31728,92 30652,94 32804,90 268,99 33723,40 Sevtember 33 33582 32099,53 30942,26 33256,81 289,32 33073,89

Oktober 34 34377 32555,03 31264,81 33845,24 322,55 33546,13 November 35 33041 32652,22 31542,30 33762,15 277,48 34167,80 Desember 36 40044 34130,58 32059,95 36201,20 517,66 34039,63

37 36718,86

4.4 Forecast dengan Double Exponensial Smoothing ( = 0,3 )

Langkah-langkah yang dilakukan sama dengan langkah-langkah sebelumnya, perbedaannya hanya pada penggunaan sebesar 0,3.

Bulan 2 :

X = 25.926 t

1. S't = αX1 +(1−α)S't−1 =0,3(25.926)+0,7(26.494)

=26.323,6

2. S"t = αS1+(1−α)S"t−1

=0,3(26.323)+0,7(26.494) =26.442,8

3. at = 2 S't - S"t

=26.204,32

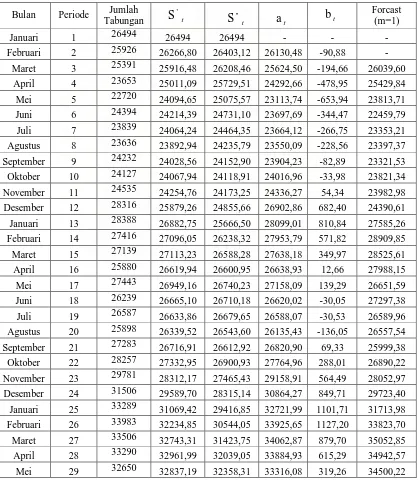

Tabel 4.4 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Bulan Periode Jumlah Tabungan S September 9 24232 24140,79 24538,71 23742,88 -170,54 23233,79 Oktober 10 24127 24136,66 24418,09 23855,22 -120,62 23572,34 November 11 24535 24256,16 24369,51 24142,81 -48,58 23734,60 Desember 12 28316 25474,11 24700,89 26247,33 331,38 24094,22

Januari 13 28388 26348,28 25195,11 27501,45 494,22 26578,71 Februari 14 27416 26668,59 25637,15 27700,03 442,05 27995,66 Maret 15 27139 26809,72 25988,92 27630,51 351,77 28142,08 September 21 27283 26667,51 26524,98 26810,05 61,09 26317,80 Oktober 22 28257 27144,36 26710,79 27577,93 185,81 26871,14 November 23 29781 27935,35 27078,16 28792,54 367,37 27763,74 Desember 24 31506 29006,55 27656,68 30356,42 578,52 29159,91

Februari 26 33983 31398,80 29332,58 33465,02 885,52 32925,89

Sevtember 33 33582 32502,60 32085,15 32920,06 178,91 32231,10 Oktober 34 34377 33064,92 32379,08 33750,76 293,93 33098,97 November 35 33041 33057,74 32582,68 33532,81 203,60 34044,70 Desember 36 40044 35153,62 33353,96 36953,28 771,28 33736,41

37 37724,56

4.5 Forecast dengan Double Exponensial Smoothing ( = 0,4 )

Langkah-langkah yang dilakukan sama dengan langkah-langkah sebelumnya, perbedaannya hanya pada penggunaan sebesar 0,4.

=

Tabel 4.5 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Bulan Periode Jumlah

Tabungan S

Desember 12 28316 25879,26 24855,66 26902,86 682,40 24390,61 Januari 13 28388 26882,75 25666,50 28099,01 810,84 27585,26 Februari 14 27416 27096,05 26238,32 27953,79 571,82 28909,85 Maret 15 27139 27113,23 26588,28 27638,18 349,97 28525,61 September 21 27283 26716,91 26612,92 26820,90 69,33 25999,38 Oktober 22 28257 27332,95 26900,93 27764,96 288,01 26890,22 November 23 29781 28312,17 27465,43 29158,91 564,49 28052,97

Desember 24 31506 29589,70 28315,14 30864,27 849,71 29723,40 Januari 25 33289 31069,42 29416,85 32721,99 1101,71 31713,98 Februari 26 33983 32234,85 30544,05 33925,65 1127,20 33823,70 Maret 27 33506 32743,31 31423,75 34062,87 879,70 35052,85

Juni 30 31808 32425,52 32385,19 32465,84 26,88 33635,34 Juli 31 32722 32544,11 32448,76 32639,46 63,57 32492,73 Agustus 32 31172 31995,27 32267,36 31723,17 -181,40 32703,03 Sevtember 33 33582 32629,96 32412,40 32847,52 145,04 31541,77

Oktober 34 34377 33328,78 32778,95 33878,60 366,55 32992,56 November 35 33041 33213,67 32952,84 33474,49 173,89 34245,15 Desember 36 40044 35945,80 34150,02 37741,58 1197,19 33648,38

37 38938,76

4.6 Forecast dengan Double Exponensial Smoothing ( = 05 )

Langkah-langkah yang dilakukan sama dengan langkah-langkah sebelumnya, perbedaannya hanya pada penggunaan sebesar 0,5.

Ft+m = at + btm

Periode 2006-2008 (dalam jutaan Rupiah)

Bulan Periode Jumlah Tabungan S November 11 24535 24302,30 24165,21 24439,39 137,09 24152,57 Desember 12 28316 26309,15 25237,18 27381,12 1071,97 24576,48

Januari 13 28388 27348,58 26292,88 28404,27 1055,70 28453,09 Februari 14 27416 27382,29 26837,58 27926,99 544,70 29459,97 Maret 15 27139 27260,64 27049,11 27472,17 211,53 28471,70

September 21 27283 26767,23 26617,78 26916,68 149,45 25817,70 Oktober 22 28257 27512,11 27064,95 27959,28 447,17 27066,12 November 23 29781 28646,56 27855,75 29437,36 790,80 28406,45 Desember 24 31506 30076,28 28966,02 31186,54 1110,26 30228,17

Januari 25 33289 31682,64 30324,33 33040,95 1358,31 32296,80 Februari 26 33983 32832,82 31578,57 34087,07 1254,25 34399,26 Maret 27 33506 33169,41 32373,99 33964,83 795,42 35341,31

Sevtember 33 33582 32720,99 32471,78 32970,20 249,21 31134,79 Oktober 34 34377 33549,00 33010,39 34087,60 538,61 33219,40 November 35 33041 33295,00 33152,69 33437,30 142,30 34626,21 Desember 36 40044 36669,50 34911,10 38427,90 1758,40 33579,61

4.7 Forecast dengan Double Exponensial Smoothing ( = 0,6)

Langkah-langkah yang dilakukan sama dengan langkah-langkah sebelumnya, perbedaannya hanya pada penggunaan sebesar 0,6.

Bulan 2 :

Tabel 4.7 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Bulan Periode Jumlah Tabungan S

'

t S"t at bt

Januari 1 26494 26494 26494 - - - September 9 24232 24036,67 23953,45 24119,89 124,83 23531,30 Oktober 10 24127 24090,87 24035,90 24145,84 82,45 24244,72 November 11 24535 24357,35 24228,77 24485,93 192,87 24228,29 Desember 12 28316 26732,54 25731,03 27734,05 1502,26 24678,79

Januari 13 28388 27725,82 26927,90 28523,73 1196,87 29236,31 Februari 14 27416 27539,93 27295,12 27784,74 367,21 29720,60 Maret 15 27139 27299,37 27297,67 27301,07 2,55 28151,95 September 21 27283 26837,60 26644,28 27030,92 289,98 25707,50 Oktober 22 28257 27689,24 27271,26 28107,22 626,98 27320,90 November 23 29781 28944,30 28275,08 29613,51 1003,82 28734,20 Desember 24 31506 30481,32 29598,82 31363,81 1323,74 30617,34

Januari 25 33289 32165,93 31139,09 33192,77 1540,26 32687,56 Februari 26 33983 33256,17 32409,34 34103,01 1270,25 34733,03 Maret 27 33506 33406,07 33007,38 33804,76 598,04 35373,26 Sevtember 33 33582 32836,09 32521,47 33150,71 471,93 30886,43 Oktober 34 34377 33760,64 33264,97 34256,30 743,50 33622,64 November 35 33041 33328,85 33303,30 33354,41 38,33 34999,80 Desember 36 40044 37357,94 35736,08 38979,80 2432,79 33392,74

37 41412,58

Langkah-langkah yang dilakukan sama dengan langkah-langkah sebelumnya, perbedaannya hanya pada penggunaan sebesar 0,7.

Bulan 2 :

Tabel 4.8 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Maret 3 25391 25602,62 25786,54 25418,70 -429,14 25698,80 September 9 24232 24076,58 23984,54 24168,63 214,76 23527,84

Oktober 10 24127 24111,88 24073,68 24150,07 89,13 24383,39 November 11 24535 24408,06 24307,75 24508,38 234,07 24239,21 Desember 12 28316 27143,62 26292,86 27994,38 1985,11 24742,45 Januari 13 28388 28014,69 27498,14 28531,23 1205,28 29979,49 Februari 14 27416 27595,61 27566,37 27624,85 68,23 29736,51 September 21 27283 26927,09 26721,67 27132,50 479,31 25610,81

Oktober 22 28257 27858,03 27517,12 28198,93 795,45 27611,81 November 23 29781 29204,11 28698,01 29710,20 1180,89 28994,38 Desember 24 31506 30815,43 30180,21 31450,66 1482,19 30891,10 Januari 25 33289 32546,93 31836,91 33256,95 1656,71 32932,85 Februari 26 33983 33552,18 33037,60 34066,76 1200,69 34913,65

Maret 27 33506 33519,85 33375,18 33664,53 337,58 35267,45 Sevtember 33 33582 32982,36 32644,88 33319,85 787,47 30669,23

Oktober 34 34377 33958,61 33564,49 34352,73 919,61 34107,32 November 35 33041 33316,28 33390,75 33241,82 -173,75 35272,34 Desember 36 40044 38025,68 36635,20 39416,17 3244,46 33068,08

37 42660,62

4.9 Forecast dengan Double Exponensial Smoothing ( = 0,8)

Bulan 2 :

Tabel 4.9 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Juli 7 23839 23893,49 23902,83 23884,16 -37,34 24967,92 Agustus 8 23636 23687,50 23730,56 23644,43 -172,26 23846,82 September 9 24232 24123,10 24044,59 24201,61 314,03 23472,17 Oktober 10 24127 24126,22 24109,89 24142,55 65,30 24515,64

November 11 24535 24453,24 24384,57 24521,91 274,68 24207,85 Desember 12 28316 27543,45 26911,67 28175,22 2527,10 24796,59 Januari 13 28388 28219,09 27957,61 28480,57 1045,93 30702,32

Februari 14 27416 27576,62 27652,82 27500,42 -304,79 29526,51 Maret 15 27139 27226,52 27311,78 27141,27 -341,03 27195,63 September 21 27283 27032,29 26852,69 27211,89 718,41 25505,28 Oktober 22 28257 28012,06 27780,18 28243,93 927,50 27930,30

November 23 29781 29427,21 29097,81 29756,62 1317,62 29171,43 Desember 24 31506 31090,24 30691,76 31488,73 1593,95 31074,24 Januari 25 33289 32849,25 32417,75 33280,75 1725,99 33082,68

Februari 26 33983 33756,25 33488,55 34023,95 1070,80 35006,74 Maret 27 33506 33556,05 33542,55 33569,55 54,00 35094,75 Sevtember 33 33582 33156,26 32857,52 33454,99 1194,95 30406,87 Oktober 34 34377 34132,85 33877,78 34387,92 1020,27 34649,95

November 35 33041 33259,37 33383,05 33135,69 -494,73 35408,18 Desember 36 40044 38687,07 37626,27 39747,88 4243,22 32640,96

37 43991,09

4.10 Forecast dengan Double Exponensial Smoothing = 0,9

Langkah-langkah yang dilakukan sama dengan langkah-langkah sebelumnya, perbedaannya hanya pada penggunaan sebesar 0,9.

Bulan ke-10 : t

1. S' t = αX1+(1−α)S't−1

Tabel 4.10 Jumlah Tabungan Shar-E Pada PT Bank Muamalat Cabang Medan Periode 2006-2008 (dalam jutaan Rupiah)

Bulan Periode Jumlah Tabungan S September 9 24232 24174,83 24125,79 24223,87 441,35 23418,71

November 11 24535 24494,68 24458,33 24531,03 327,15 24137,78 Desember 12 28316 27933,87 27586,31 28281,42 3127,99 24858,17 Januari 13 28388 28342,59 28266,96 28418,21 680,65 31409,41 Februari 14 27416 27508,66 27584,49 27432,83 -682,47 29098,86

Maret 15 27139 27175,97 27216,82 27135,11 -367,67 26750,36 September 21 27283 27151,15 27038,33 27263,97 1015,36 25379,55 Oktober 22 28257 28146,41 28035,61 28257,22 997,28 28279,32

November 23 29781 29617,54 29459,35 29775,73 1423,74 29254,50 Desember 24 31506 31317,15 31131,37 31502,93 1672,03 31199,48 Januari 25 33289 33091,82 32895,77 33287,86 1764,40 33174,96 Februari 26 33983 33893,88 33794,07 33993,69 898,30 35052,26

Maret 27 33506 33544,79 33569,72 33519,86 -224,35 34891,99 April 28 33290 33315,48 33340,90 33290,06 -228,81 33295,51 Mei 29 32650 32716,55 32778,98 32654,11 -561,92 33061,24

Juni 30 31808 31898,85 31986,87 31810,84 -792,12 32092,19 Juli 31 32722 32639,69 32574,40 32704,97 587,54 31018,73 Agustus 32 31172 31318,77 31444,33 31193,21 -1130,07 33292,50 Sevtember 33 33582 33355,68 33164,54 33546,81 1720,21 30063,13 Oktober 34 34377 34274,87 34163,84 34385,90 999,29 35267,02

November 35 33041 33164,39 33264,33 33064,44 -899,50 35385,19 Desember 36 40044 39356,04 38746,87 39965,21 5482,54 32164,94

37 45447,75

4.11 Nilai Rata-rata Kesalahan (Mean Square Error)

Tabel 4.11 Nilai Pemulusan Eksponensial

3 25391 26380,4 978912,36 26266,8 767025,64 26153,2 580948,84

4 23653 26176,84 6369768,35 25893,76 5021005,38 25644,76 3967107,90

5 22720 25656,5 8623032,25 24939,7 4927068,09 24329,99 2592067,80

6 24394 25028,39 402450,67 23904,44 239668,99 23065,02 1766187,84

7 23839 24831,33 984718,83 23864,09 629,51 23418,53 176795,02

8 23636 24556,34 847025,72 23637,47 2,16 23346,55 83781,30

9 24232 24285,83 2897,67 23419,29 660497,54 23233,79 996423,20

10 24127 24179,42 2747,86 23526,72 360336,08 23572,34 307647,72

11 24535 24072,75 213675,06 23581,69 908799,96 23734,6 640640,16

12 28316 24068,49 18041341,20 23801,88 20377279,37 24094,22 17823426,37

13 28388 24825,9 12688556,41 25484,53 8430138,04 26578,71 3273530,30

14 27416 25488,71 3714446,74 26703,48 507684,75 27995,66 336005,72

15 27139 25860,18 1635380,59 27162,2 538,24 28142,08 1006169,49

16 25880 26121,22 58187,09 27355,12 2175979,01 27982,28 4419581,20

17 27443 26091,05 1827768,80 26966,35 227195,22 27072,68 137136,90

18 26239 26377,09 19068,85 27299,28 1124193,68 27457,44 1484596,03

19 26587 26378,65 43409,72 27036,51 202059,24 26922,27 112405,97

20 25898 26448,12 302632,01 26975,63 1161286,42 26807,34 826899,24

21 27283 26367,97 837279,90 26645,53 406368,00 26317,8 931611,04

22 28257 26575,36 2827913,09 26958,36 1686465,85 26871,14 1920607,94

23 29781 26945,21 8041704,92 27561,15 4927734,02 27763,74 4069337,91

24 31506 27562,72 15549457,16 28584,38 8535863,42 29159,91 5504138,29

25 33289 28430,08 23609103,57 29977,11 10968615,37 30934,93 5541645,56

26 33983 29520 19918369,00 31642,81 5476489,24 32925,89 1117481,55

27 33506 30579,32 8565455,82 33052,31 205834,62 34350,54 713247,81

28 33290 31376,01 3663357,72 33800,81 260926,86 34729,34 2071699,64

29 32650 31999,43 423241,32 34181,66 2345982,36 34675,25 4101637,56

30 31808 32389,31 337921,32 34133,74 5409066,55 34140,07 5438550,48

31 32722 32539,31 33375,64 33706,92 970067,41 33238,53 266803,24

32 31172 32836,3 2769894,49 33723,4 6509641,96 33216,43 4179694,02

33 33582 32765,72 666313,04 33073,89 258175,77 32231,1 1824930,81

35 33041 33668,89 394245,85 34167,8 1269678,24 34044,7 1007413,69

36 40044 33809,14 38873479,22 34039,63 36052459,10 33736,41 39785691,61

Jumlah 184712849,91 133065101,04 120639202,84

4 23653 25429,84 3157160,39 25249 2547216,00 25102,24 2100296,58

5 22720 23813,71 1196201,56 23377,25 431977,56 23006,97 82351,78

6 24394 22459,79 3741168,32 22045,25 5516626,56 21784,7 6808446,49

7 23839 23353,21 235991,92 23554,94 80690,08 23934,64 9147,01

8 23636 23397,37 56944,28 23587,13 2388,28 23778 20164,00

9 24232 23321,53 828955,62 23455,14 603511,46 23531,3 490980,49

10 24127 23821,34 93428,04 24063,36 4050,05 24244,72 13858,00

11 24535 23982,98 304726,08 24152,57 146252,70 24228,29 94071,02

12 28316 24390,61 15408686,65 24576,48 13984009,83 24678,79 13229296,58

13 28388 27585,26 644391,51 28453,09 4236,71 29236,31 719629,86

14 27416 28909,85 2231587,82 29459,97 4177813,36 29720,6 5311181,16

15 27139 28525,61 1922687,29 28471,7 1776089,29 28151,95 1026067,70

16 25880 27988,15 4444296,42 27683,7 3253333,69 27303,62 2026693,90

17 27443 26651,59 626329,79 26091,53 1826471,16 25597,83 3404652,33

18 26239 27297,38 1120168,22 27203,6 930453,16 27302,08 1130139,09

19 26587 26589,96 8,76 26337,47 62265,22 26180,69 165087,82

20 25898 26557,54 434993,01 26444,32 298465,54 26439,86 293612,26

21 27283 25999,38 1647680,30 25817,7 2147104,09 25707,5 2482200,25

22 28257 26890,22 1868087,57 27066,12 1418195,17 27320,9 876283,21

23 29781 28052,97 2986087,68 28406,45 1889387,70 28734,2 1095790,24

24 31506 29723,4 3177662,76 30228,17 1632849,51 30617,34 789716,60

25 33289 31713,98 2480688,00 32296,8 984460,84 32687,56 361730,07

26 33983 33823,7 25376,49 34399,26 173272,39 34733,03 562545,00

27 33506 35052,85 2392744,92 35341,31 3368362,80 35373,26 3486659,91

28 33290 34942,57 2730987,60 34760,25 2161635,06 34402,8 1238323,84

29 32650 34500,22 3423314,05 34085,42 2060430,58 33665,48 1031199,63

30 31808 33635,34 3339171,48 33077,86 1612544,42 32644,34 699464,60

31 32722 32492,73 52564,73 31877 714025,00 31472,59 1561025,35

32 31172 32703,03 2344052,86 32473,54 1694006,37 32502,66 1770656,04

33 33582 31541,77 4162538,45 31134,79 5988836,78 30886,43 7266097,62

34 34377 32992,56 1916674,11 33219,4 1340037,76 33622,64 569059,01

36 40044 33648,38 40903955,18 33579,61 41788338,07 33392,74 44239259,59

4 23653 24989,56 1786392,63 24910,96 1582463,36 24866,44 1472436,63

5 22720 22689,23 946,79 22410,42 95839,78 22156,88 317104,13

6 24394 21648,25 7539143,06 21612,85 7734795,32 21662,24 7462512,70

7 23839 24423,32 341429,86 24967,92 1274460,37 25527,28 2850289,36

8 23636 23881,71 60373,40 23846,82 44445,07 23648,97 168,22

9 24232 23527,84 495841,31 23472,17 577341,63 23418,71 661440,62

10 24127 24383,39 65735,83 24515,64 151041,05 24665,21 289670,00

11 24535 24239,21 87491,72 24207,85 107027,12 24137,78 157783,73

12 28316 24742,45 12770259,60 24796,59 12386246,75 24858,17 11956588,31

13 28388 29979,49 2532840,42 30702,32 5356077,06 31409,41 9128918,39

14 27416 29736,51 5384766,66 29526,51 4454252,46 29098,86 2832017,78

15 27139 27693,07 306993,56 27195,63 3206,96 26750,36 151041,05

16 25880 26985,6 1222351,36 26800,23 846823,25 26767,44 787549,75

17 27443 25234,49 4877516,42 24986,83 6032771,07 24802,38 6972873,98

18 26239 27581,39 1802010,91 27986,72 3054525,20 28469 4972900,00

19 26587 26039,2 300084,84 25832,34 569511,72 25507,41 1165514,57

20 25898 26485,51 345168,00 26563,23 442530,95 26696,78 638049,49

21 27283 25610,81 2796219,40 25505,28 3160288,40 25379,55 3623121,90

22 28257 27611,81 416270,14 27930,3 106732,89 28279,32 498,18

23 29781 28994,38 618771,02 29171,43 371575,58 29254,5 277202,25

24 31506 30891,1 378102,01 31074,24 186416,70 31199,48 93954,51

25 33289 32932,85 126842,82 33082,68 42567,94 33174,96 13005,12

26 33983 34913,65 866109,42 35006,74 1048043,59 35052,26 1143316,95

27 33506 35267,45 3102706,10 35094,75 2524126,56 34891,99 1920968,28

28 33290 34002,11 507100,65 33623,55 111255,60 33295,51 30,36

29 32650 33342,73 479874,85 33143,87 243907,58 33061,24 169118,34

30 31808 32361,55 306417,60 32194,21 149158,16 32092,19 80763,96

31 32722 31235,78 2208849,89 31100,73 2628516,41 31018,73 2901128,69

32 31172 32694,45 2317854,00 32972,04 3240144,00 33292,5 4496520,25

33 33582 30669,23 8484229,07 30406,87 10081450,52 30063,13 12382446,08

34 34377 34107,32 72727,30 34649,95 74501,70 35267,02 792135,60

36 40044 33068,08 48663459,85 32640,96 54805001,24 32164,94 62079586,48

Jumlah 116338499,57 129128300,79 147292378,79

Gambar 4.2 Grafik Pemulusan Exponensial

Forecast untuk 2009 adalah :

Bulan 9 = 38.427,90 + 1758,40 (9) = 54.253,5 Bulan 10 = 38.427,90 + 1758,40 (10) = 56.011,9 Bulan 11 = 38.427,90 + 1758,40 (11) = 57.770,3 Bulan 12 = 38.427,90 + 1758,40 (12) = 59.528,7

Untuk forecast tahun 2010, m yang digunakan adalah m = 13 karena untuk satu kali peramalan m merupakan nilai berkelanjutan dari m sebelumnya.

Bulan 1 = 38.427,90 + 1758,40 (13) = 61.287,1 Bulan 2 = 38.427,90 + 1758,40 (14) = 63.045,5 Bulan 3 = 38.427,90 + 1758,40 (15) = 64.803,9 Bulan 4 = 38.427,90 + 1758,40 (16) = 66.562,3 Bulan 5 = 38.427,90 + 1758,40 (17) = 68.320,7 Bulan 6 = 38.427,90 + 1758,40 (18) = 70.079,1 Bulan 7 = 38.427,90 + 1758,40 (19) = 71.837,5 Bulan 8 = 38.427,90 + 1758,40 (20) = 73.596 Bulan 9 = 38.427,90 + 1758,40 (21) = 75.354,4 Bulan 10 = 38.427,90 + 1758,40 (22) = 77.112,8 Bulan 11 = 38.427,90 + 1758,40 (23) = 78.871,2 Bulan 12 = 38.427,90 + 1758,40 (24) = 80.629,6

Dan untuk forecast tahun 2011, maka m yang digunakan adalah m = 25. Dapat kita hitung sebagai berikut :

Bulan 4 = 38.427,90 + 1758,40 (28) = 87.663,2 Bulan 5 = 38.427,90 + 1758,40 (29) = 89.421,6 Bulan 6 = 38.427,90 + 1758,40 (30) = 91.180 Bulan 7 = 38.427,90 + 1758,40 (31) = 92.938,4

Bulan 8 = 38.427,90 + 1758,40 (32) = 94.696,8 Bulan 9 = 38.427,90 + 1758,40 (33) = 96.455,2 Bulan 10 = 38.427,90 + 1758,40 (34) = 98.213,6 Bulan 11 = 38.427,90 + 1758,40 (35) = 99.972 Bulan 12 = 38.427,90 + 1758,40 (36) = 101.730

Tabel 4.12 Forecast dengan Double Exponensial Smoothing ( = 0,5)

(dalam jutaan rupiah)

Bulan 2009 2010 2011

1 40.186,3 61.287,1 82.388,0

2 41.944,71 63.045,5 84.146,4

3 43.703,1 64.803,9 85.904,8

4 45.461,5 66.562,3 87.663,2

5 47.219,9 68.320,7 89.421,6

6 48.978,3 70.079,1 91.180

7 50.736,7 71.837,5 92.938,4

8 53.495,1 73.596,0 94.6966.8

10 56.011,9 77.112,8 98.213,6

11 57.770,3 78.871,2 99.972

12 59.528,7 80.629,6 91.730

BAB 5

IMPLEMENTASI SISTEM

5.1. Tahapan Implementasi

Tahapan implementasi merupakan tahapan penerapan hasil desain tertulis kedalam programming. Pada tahapan inilah seluruh hasil desain dituangkan kedalam bahasa pemograman tertentu untuk menghasilkan sebuah system informasi yang sesuai dengan hasil desain tertentu.

Tahapan implementasi harus dapat menentukan baris apa yang akan diterapkan dalam menuangkan hasil desain yang tertulis, sehingga system yang dibentuk memiliki kelebihan-kelebihan tersendiri (contoh dalam hal efisiensi pemakaian memori maupun dalam waktu proses mengakses data).

Selain berfungsi sebagai pengolah data atau memanipulasi data, Excel juga dapat digunakan untuk memanipulasi teks komputer, untuk dapat memberdayagunakan Excel dengan maksimal, harus juga menguasai system operasi Microsoft Windows.

5.2. Microsoft Excel

Microsoft Excel 2007 (selanjutnya disebut Excel) merupakan program aplikasi lembar kerja elektronik (spreedsheet) dari program paket Microsoft Office. Excel merupakan produk unggulan dari Microsoft Corporation yang banyak berperan dalam pengolahan informasi, khususnya data-data yang berbentuk angka yang dihitung, diproyeksikan, dianalisis dan dipresentasikan data pada lembar kerja.

Sheet/lembar kerja terdiri dari 256 kolom dan 65539 baris. Kolom diberi nama dengan huruf A, B, C,…Z dilanjutkan AA, BB, AC, sampai dengan IV dan baris ditandai dengan angka 1, 2, 3,…65539.

Excel 2007 hadir dengan berbagai penyempurnaan, tampil lebih terintegrasi dengan berbagai software yang lain, under windows seperti Word, Access maupun Power Point dan sebagainya. Keunggulan program spreadsheet ini adalah mudah dipakai, fleksibel, dan mudah berintegrasi dengan aplikasi berbasis windows.

5.3. Langkah-langkah Memulai Pengolahan Data Dengan Excel

1. Klik tombol start

2. Pilih program dan klik Microsoft Excel

Data tiap tahun ditulis pada kolom 3 pertama untuk bulan, periode dan jumlah tabungan seperti dibawah ini :

Dari data diatas dapat ditentukan besarnya forecast dengan 0< <1. Dan setiap

perhitungan akan diberi nama untuk tiap kolom. Kita ambil contoh

=

0,5 seperti berikut ini :1. Pada kolom keempat ditulis keterangan dengan 2. Pada kolom kelima ditulis keterangan dengan 3. Pada kolom keenam ditulis keterangan dengan 4. Pada kolom ketujuh ditulis keterangan dengan

5. Pada kolom kedelapan ditulis keterangan dengan forecast

1. Smoothing pertama ( ) untuk bulan pertama ditentukan sebesar bulan pertama dari data historis, sehingga rumus yang tertera pada set D42 adalah =

C42. Sedangkan untuk bulan kedua rumus yang tertera adalah =

0,5*C43+0,5*D42. Dalam kasus ini menghasilkan angka = 26210. Untuk bulan berikutnya tinggal menyalin rumus tersebut.

2. Smoothing kedua ( ) untuk bulan pertama ditentukan sebesar bulan pertama dari data histories, sehingga rumus yang tertera pada set E42 adalah = D42. Sedangkan untuk bulan kedua rumus yang tertera adalah = 0,5*D43+0,5*E42, dalam kasus ini menghasilkan angka = 26352. Untuk bulan berikutnya tinggal menyalin rumus tersebut

3. Nilai baru bisa dicari pada bulan kedua yaitu dengan rumus yang tertera pada set F43 adalah = 2*D43 – E43. Sehingga akan menghasilkan angka = 26068, untuk bulan-bulan berikutnya tinggal mengcopy saja.

4. Nilai baru bias dicari pada bulan kedua yaitu dengan rumus yang tertera pada set G43 adalah = 0,5/0,5(D43-E43). Sehingga akan menghasilkan angka = -142, untuk bulan-bulan berikutnya tinggal menyain saja.

5. Forecast untuk bulan ketiga yaitu pada sel H44 dapat dicari dengan mengggunakan rumus = F43+G43*1 dengan hasil angka = 25926, untuk bulan forecast berikutnya tinggal menyalin saja dari rumus tersebut.

5.4 Penggambaran Hasil

Grafik pada Excel dapat ditulis menjadi satu dengan data atau terpisah pada lembar grafik tersendiri, namun masih berada di file yang sama. Untuk membuat grafik pada Excel, biasa menggunakan icon chart wizart yang terdapat pada toolbar. Adapun langkah-langkah yang diperlukan sebagai berikut :

1. Sorot sel atau range yang ingin dibuat grafik

2. Klik icon chart wizart. Tampil kotak dialog Chart Type

3. Klik tipe grafik yang diinginkan dan klik next. Tampil kotak dialog Chart Source Data

4. Pada tampilan akan terlihat range data yang telah disorot dan klik ratio button row atau colom yang diinginkan, klik Next. Tampil kotak dialog option

6. Pilih tempat untuk melakukan grafik ini dan klik Finish. Maka grafik akan ditempatkan dilembar kerja.

BAB 6

KESIMPULAN DAN SARAN

Berdasarkan uraian proyeksi yang telah dikemukakan pada bab-bab sebelumnya maka dapat disimpulkan dan disarankan hal-hal berikut :

6.1. Kesimpulan

Berdasarkan analisa dan evaluasi pada jumlah tabungan Shar-e di PT. Bank Muamalat Cabang Medan pada tahun 2009-2011 dan membuat ramalan jumlah tabungan Shar-e pada tahun 2009-2011, maka Penulis dapat membuat kesimpulan , yaitu :

1. Jumlah tabungan shar-e dari tahun 2009-2011 yang akan datang diproyeksikan meningkat

2. Nilai koefisien proyeksi yang paling tepat digunakan adalah = 0,5

6.2 Saran

Dilihat dari hasil ramalan yaitu semakin menaiknya jumlah tabungan Shar-e di PT Bank Muamalat Cabang Medan untuk tiga tahun, maka disarankan hal-hal berikut :

1. Untuk dapat mempertahankan nasabah ataupun untuk mendapatkan nasabah baru, hendaknya PT Bank Muamalat Cabang Medan dapat lebih meningkatkan lagi pelayanannya kepada nasabah, walaupun bentuk pelayanannya yang telah ada sekarang sudah kelihatan baik.

2. Hendaknya promosi yang dijalankan lebih ditingkatkan lagi, sehingga tidak hanya mempertahankan nasabah yang ada saja tetapi juga dapat menarik nasabah baru.

3. Disiplin kerja lebih ditingkatkan, karena dengan disiplin kerja yang baik maka kemajuan yang telah tercapai dapat lebih ditingkatkan.

DAFTAR PUSTAKA

Assauri, Sofjan. 1984. Teknik dan Metode Peramalan, Jakarta : Fakultas Ekonomi Universitas Indonesia.

Makridakis, Sypros. 1993. Metode dan Aplikasi Peramalan. Jakarta : Airlangga Gitosudarmao, Idriyo. 2000. Teknik Proyeksi Bisnis. Yogyakarta : Fakultas Ekonomi

Universitas Gajah Mada.

Panduan Tatacara Penulisan Tugas Akhir.2005.Dokumen Nomor:Akad/05/2005.

Medan:Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

DEPARTEMEN PENDIDIKAN NASIONAL

UNIVERSITAS SUMATERA UTARA

Jl. Bioteknologi No.1 Kampus USU Padang Bulan, Medan 20155 Telp. (061) 8211050, 8214290 Fax. (061) 8214290

No.

KARTU BIMBINGAN TUGAS AKHIR MAHASISWA

Nama : ERNI SYAHPUTRI

NIM : 062407001

Program Studi : D-III STATISTIKA

Judul Tugas Akhir : Proyeksi Jumlah Tabungan Shar-e Periode 2009-2011 Pada PT.Bank Muamalat Cabang Medan

Dosen Pembimbing : Drs. Suwarno Arriswoyo, M.Si

Tanggal

Bimbingan Pembahasan

Paraf Dosen

Pembimbing Keterangan

Diketahui oleh :

Departemen Matematika FMIPA USU