Informasi Dokumen

- Penulis:

- Iradati Zahra

- Pengajar:

- Dr. Ir. Ma’mun Sarma, MS. MEc

- Sekolah: Institut Pertanian Bogor

- Mata Pelajaran: Manajemen

- Topik: Analisis Strategi Pemasaran Produk Tabungan Muamalat PT. Bank Muamalat Indonesia, Tbk Cabang Bogor

- Tipe: skripsi

- Tahun: 2011

- Kota: Bogor

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang pentingnya penelitian strategi pemasaran produk Tabungan Muamalat di PT. Bank Muamalat Indonesia, Tbk Cabang Bogor. Penelitian ini bertujuan untuk mengidentifikasi faktor-faktor internal dan eksternal yang mempengaruhi pemasaran produk, serta menganalisis kekuatan, kelemahan, peluang, dan ancaman yang dihadapi perusahaan. Dalam konteks pendidikan, bagian ini memberikan pemahaman tentang pentingnya analisis pasar dan strategi dalam dunia perbankan syariah, serta relevansinya dalam pengambilan keputusan manajerial.

1.1 Latar Belakang

Latar belakang penelitian ini menyoroti pentingnya perbankan syariah di Indonesia dan tantangan yang dihadapi dalam persaingan dengan bank konvensional. Penjelasan mengenai pertumbuhan perbankan syariah, serta peraturan yang mendukung, memberikan konteks bagi mahasiswa untuk memahami dinamika industri keuangan syariah dan faktor-faktor yang memengaruhi keberhasilan produk perbankan.

1.2 Perumusan Masalah

Perumusan masalah dalam penelitian ini berfokus pada identifikasi faktor-faktor yang mempengaruhi pemasaran produk Tabungan Muamalat. Hal ini mengajak mahasiswa untuk berpikir kritis tentang bagaimana memahami tantangan dan peluang dalam pemasaran, serta pentingnya analisis SWOT dalam strategi bisnis.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengidentifikasi faktor internal dan eksternal, serta menganalisis kekuatan, kelemahan, peluang, dan ancaman pada pemasaran produk. Ini memberikan mahasiswa wawasan tentang bagaimana tujuan penelitian dapat diarahkan untuk menghasilkan strategi yang efektif dalam konteks bisnis.

1.4 Kegunaan Penelitian

Kegunaan penelitian ini mencakup kontribusi terhadap pengambilan keputusan strategis bagi perusahaan dan sebagai referensi bagi peneliti lain. Ini mengajarkan mahasiswa tentang aplikasi praktis dari teori pemasaran dalam dunia nyata.

1.5 Ruang Lingkup

Ruang lingkup penelitian ini dibatasi pada analisis pemasaran produk Tabungan Muamalat. Hal ini penting untuk memberikan fokus yang jelas bagi mahasiswa dalam memahami konteks dan batasan penelitian yang dilakukan.

II. TINJAUAN PUSTAKA

Bagian ini membahas konsep-konsep dasar pemasaran dan strategi pemasaran yang relevan dengan penelitian. Tinjauan pustaka ini memberikan kerangka teoritis yang kuat bagi mahasiswa untuk memahami bagaimana teori dapat diterapkan dalam analisis strategi pemasaran di sektor perbankan.

2.1 Pemasaran

Definisi pemasaran sebagai proses yang melibatkan identifikasi dan pemenuhan kebutuhan konsumen sangat penting dalam konteks perbankan. Ini mengajarkan mahasiswa tentang pentingnya memahami pasar dan kebutuhan pelanggan dalam merancang strategi pemasaran yang efektif.

2.2 Strategi Pemasaran

Strategi pemasaran dijelaskan sebagai rencana jangka panjang untuk mencapai tujuan organisasi. Mahasiswa belajar bagaimana strategi ini harus disusun berdasarkan analisis pasar dan kebutuhan pelanggan, serta bagaimana hal ini berdampak pada keberhasilan produk.

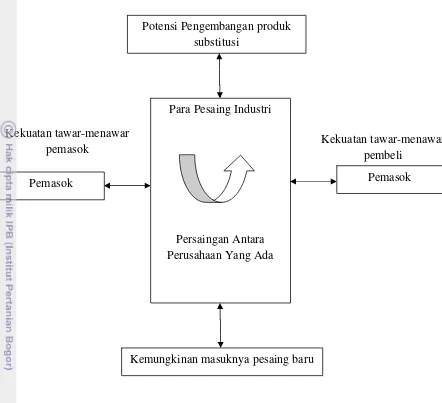

2.3 Analisis Strategi Pemasaran

Analisis lingkungan internal dan eksternal perusahaan memberikan wawasan tentang bagaimana perusahaan dapat mengidentifikasi kekuatan dan kelemahan mereka. Ini penting bagi mahasiswa untuk memahami metode analisis seperti SWOT dan bagaimana menerapkannya dalam konteks bisnis.

2.4 Bank

Definisi dan fungsi bank sebagai lembaga keuangan memberikan konteks bagi mahasiswa tentang peran bank dalam perekonomian. Pengetahuan ini penting untuk memahami bagaimana bank syariah beroperasi dibandingkan dengan bank konvensional.

2.5 Produk-produk Bank Syariah

Pembahasan mengenai produk-produk bank syariah, termasuk Tabungan Muamalat, memberikan mahasiswa pemahaman tentang inovasi produk dalam perbankan syariah dan bagaimana produk ini memenuhi kebutuhan masyarakat.

2.6 Penelitian Terdahulu

Ulasan tentang penelitian terdahulu memberikan konteks bagi mahasiswa tentang bagaimana penelitian ini berkontribusi pada literatur yang ada. Ini membantu mahasiswa untuk memahami pentingnya penelitian dalam pengembangan strategi pemasaran.

III. METODE PENELITIAN

Metode penelitian yang digunakan dalam studi ini memberikan panduan bagi mahasiswa tentang bagaimana melakukan penelitian yang sistematis dan terstruktur. Ini mengajarkan pentingnya pengumpulan dan analisis data dalam merumuskan strategi pemasaran.

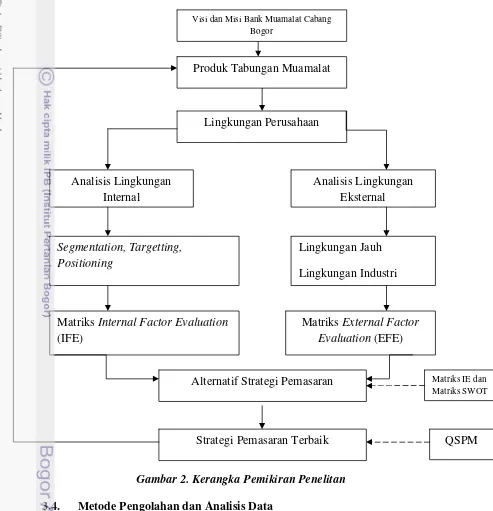

3.1 Kerangka Pemikiran Penelitian

Kerangka pemikiran penelitian memberikan panduan tentang bagaimana teori dan praktik saling terkait dalam analisis strategi pemasaran. Mahasiswa belajar untuk mengembangkan kerangka kerja yang jelas dalam penelitian mereka.

3.2 Lokasi dan Waktu Penelitian

Menjelaskan lokasi dan waktu penelitian memberikan konteks bagi mahasiswa tentang pentingnya pemilihan lokasi dalam penelitian pemasaran. Ini juga menekankan perlunya mempertimbangkan faktor-faktor eksternal yang dapat mempengaruhi hasil penelitian.

3.3 Jenis dan Sumber Data

Penggunaan data primer dan sekunder dalam penelitian ini memberikan wawasan bagi mahasiswa tentang metode pengumpulan data yang efektif. Ini mengajarkan mereka untuk memilih sumber data yang tepat untuk analisis yang akurat.

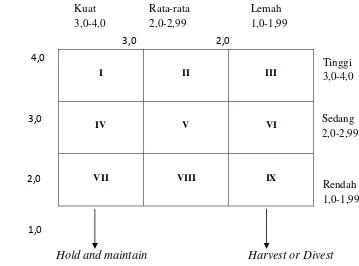

3.4 Metode Pengolahan dan Analisis Data

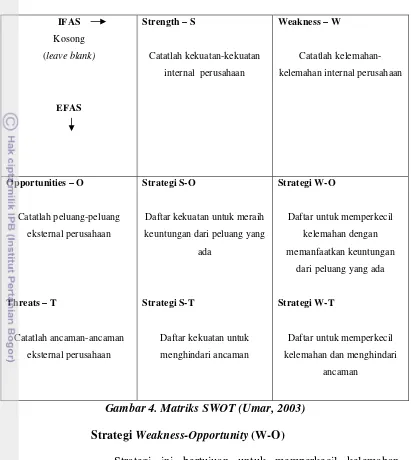

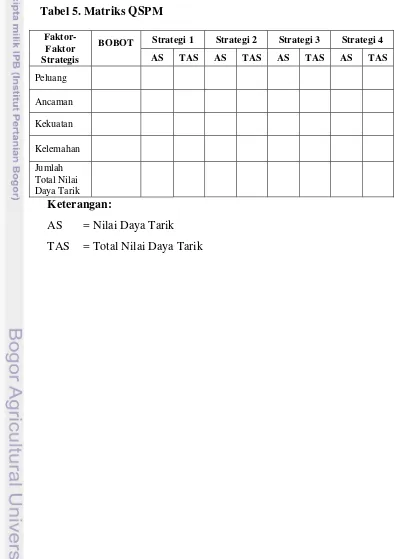

Metode analisis data, termasuk penggunaan matriks SWOT dan QSPM, memberikan mahasiswa alat yang diperlukan untuk menganalisis data dengan efektif. Ini membantu mereka memahami bagaimana menerapkan teori analisis dalam praktik.

IV. HASIL DAN PEMBAHASAN

Bagian ini menyajikan hasil penelitian dan analisis yang mendalam tentang produk Tabungan Muamalat. Ini memberikan mahasiswa contoh nyata tentang bagaimana teori dapat diterapkan dalam situasi dunia nyata dan bagaimana hasil analisis dapat digunakan untuk merumuskan strategi pemasaran.

4.1 Gambaran Perusahaan

Gambaran umum tentang perusahaan memberikan konteks bagi mahasiswa tentang latar belakang dan posisi PT. Bank Muamalat Indonesia, Tbk Cabang Bogor dalam industri. Ini penting untuk memahami bagaimana perusahaan beroperasi dan bersaing.

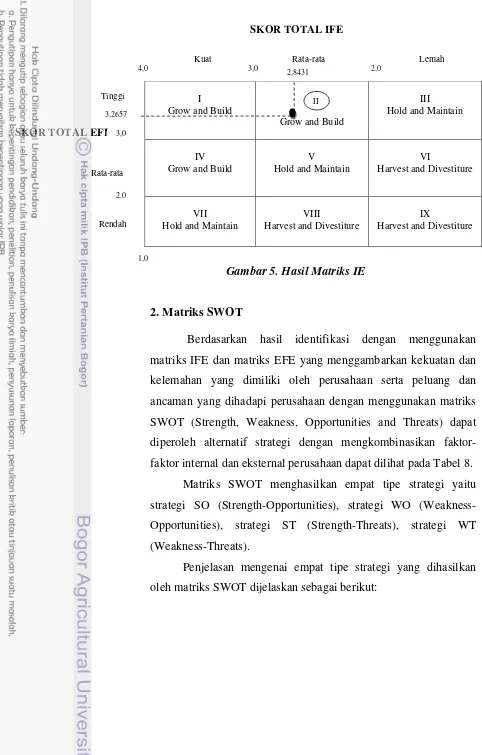

4.2 Analisis Lingkungan Internal

Analisis lingkungan internal membantu mahasiswa untuk memahami faktor-faktor yang mempengaruhi kinerja perusahaan. Ini juga mengajarkan mereka tentang pentingnya evaluasi internal dalam strategi pemasaran.

4.3 Analisis Lingkungan Eksternal

Analisis lingkungan eksternal memberikan mahasiswa wawasan tentang faktor-faktor di luar perusahaan yang dapat mempengaruhi strategi pemasaran. Ini penting untuk memahami bagaimana perusahaan dapat memanfaatkan peluang dan mengatasi ancaman.

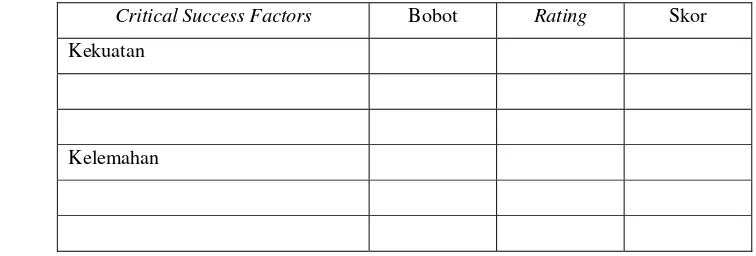

4.4 Identifikasi Kekuatan, Kelemahan, Peluang dan Ancaman

Identifikasi SWOT memberikan gambaran jelas tentang posisi perusahaan di pasar. Mahasiswa belajar bagaimana mengintegrasikan analisis ini dalam pengambilan keputusan strategis.

4.5 Perumusan Strategi Pemasaran

Proses perumusan strategi pemasaran berdasarkan analisis yang dilakukan memberikan mahasiswa pemahaman praktis tentang bagaimana strategi dapat dikembangkan untuk mencapai tujuan perusahaan.

4.6 Implikasi Manajerial

Implikasi manajerial dari hasil penelitian memberikan wawasan bagi mahasiswa tentang bagaimana hasil penelitian dapat diterapkan dalam praktik manajerial. Ini mengajarkan mereka untuk berpikir kritis tentang aplikasi strategi dalam konteks bisnis.

V. KESIMPULAN DAN SARAN

Kesimpulan dan saran dari penelitian ini memberikan ringkasan tentang temuan utama dan rekomendasi untuk strategi pemasaran. Ini penting bagi mahasiswa untuk memahami bagaimana menarik kesimpulan dari analisis yang dilakukan dan bagaimana memberikan saran yang konstruktif.

5.1 Kesimpulan

Kesimpulan penelitian memberikan ringkasan yang jelas tentang hasil yang diperoleh. Ini membantu mahasiswa untuk memahami pentingnya merangkum informasi kunci dalam penelitian.

5.2 Saran

Saran yang diberikan berdasarkan temuan penelitian memberikan wawasan bagi mahasiswa tentang bagaimana rekomendasi dapat diterapkan dalam praktik. Ini mengajarkan mereka untuk berpikir strategis dan memberikan solusi yang relevan.