RINGKASAN

AWAN IKHWAN H24087116. Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada PT Bank Muamalat Indonesia Tbk Cabang Bogor. Di bawah bimbinganSITI RAHMAWATI.

Memasuki lingkungan bisnis yang kompetitif khususnya dalam bidang Perbankan, perencanaan strategi perusahaan yang tepat merupakan salah satu faktor penting yang harus diperhatikan. Suatu perencanaan strategi yang tepat merupakan hasil dari pengukuran kinerja perusahaan yang komprehensif. Pengukuran kinerja terhadap suatu perusahaan sangat penting dilakukan untuk evaluasi kinerja perusahaan dan mengembangkan perusahaan. Pada hal ini PT Bank Muamalat Indonesia Tbk Cabang Bogor (PT BMI Tbk) harus mampu meningkatkan kualitas kinerja perusahaan secara terus menerus dan dapat mengembangkan bisnis perusahaan. Salah satunya dengan cara memiliki alat ukur kinerja yang menyeluruh. Alat pengukur kinerja yang menyeluruh yaitu alat ukur yang tidak hanya mengukur dari aspek keuangan saja, akan tetapi tetap mempertimbangkan aspek non keuangan. Metode Balanced Scorecard (BSC) dibuat untuk menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan. Penerapan metode Balanced Scorecard pada suatu perusahaan dapat mengukur dengan tetap mempertimbangkan kepentingan masa yang akan datang terhadap unit bisnis yang dijalankan dengan penciptaan nilai saat ini. Tujuan dari penelitian ini antara lain: 1.Mengetahui dan mengevaluasi peta strategi BSC PT BMI Tbk Cabang Bogor yang sesuai dengan visi, misi dan strategi perusahaan, 2.Mengidentifikasi perancangan sistem pengukuran kinerja PT BMI Tbk Cabang Bogor yang sesuai dengan konsep BSC, 3.Menganalisis pencapaian kinerja PT BMI Tbk Cabang Bogor pada tahun 2009 dengan menggunakan pendekatan BSC. Penelitian ini dilakukan di PT BMI Tbk Cabang Bogor di Jl. Padjajaran No. 165 Bantarjati, Bogor. Pengolahan data kualitatif diolah dengan menggunakan pendekatan deskriptif. Data kuantitatif diolah menggunakan rataan, angka indeks, paired comparison, dibantu program expert choice 2000 serta program SPSS 15.0.

PENGUKURAN KINERJA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT BANK MUAMALAT INDONESIA TBK

CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

AWAN IKHWAN

H24087116

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pengukuran Kinerja dengan PendekatanBalanced Scorecard pada PT Bank Muamalat Indonesia Tbk Cabang Bogor Nama : Awan Ikhwan

NIM : H24087116

Menyetujui Dosen Pembimbing,

(Dra. Siti Rahmawati, M.Pd) NIP 195912311986012003

Mengetahui: Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 12 Febuari 1988. Penulis merupakan anak ke-1 dari 2 bersaudara pasangan La Ode Mustafa dan Tuti Heroni. Penulis menyelesaikan pendidikan dari tingkat SD Bina Pusaka Jakarta pada tahun 1999. Kemudian melanjutkan pendidikan menengah pertama di SMP Negeri 3 Tambun Selatan pada 1999 – 2002. Setelah berhasil menyelesaikan pendidikan menengah pertama, penulis melanjutkan pendidikan menengah atas di SMA Al-Muslim Cibitung pada tahun 2002 – 2005. Pada tahun 2005, penulis kemudian di terima pada Direktorat Program Diploma Institut Pertanian Bogor melalui ujian mandiri yang diselenggarakan oleh Institut Pertanian Bogor, Jurusan Perencanaan dan Pengendalian Produksi Manufaktur/Jasa serta berhasil memperoleh gelar Ahli Madya pada tahun 2008.

Setelah berhasil memperoleh gelar Ahli Madya, kemudian penulis melanjutkan pendidikan sarjana di Institut Pertanian Bogor pada Jurusan Manajemen melalui Program Alih Jenis Manajemen, Fakultas Ekonomi dan Manajemen dan menyelesaikan program sarjananya pada tahun 2010. Selama penulis menjalani perkuliahan pada tingkat sarjana di Institut Pertanian Bogor, penulis aktif dalam organisasi kemahasiswaan EXOM Club. Penulis juga dipilih menjadi panitia pada acaratour to jogja yang diadakan oleh Program Alih Jenis Manajemen IPB di tahun 2009.

Segala puji dan syukur senantiasa penulis panjatkan ke hadirat Allah S.W.T karena atas berkah dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi pada PT Bank Muamalat Indonesia Tbk Cabang Bogor. Tujuan skripsi ini adalah sebagai syarat memperoleh gelar sarjana di Program Alih Jenis Manajemen, Fakultas Ekonomi dan Manajemen. Institut Pertanian Bogor. Penulis menyadari skripsi ini belum sempurna, oleh karena itu, diharapkan kritik dan saran yang positif dan sifatnya membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak-pihak yang berkepentingan.

Berkat bimbingan dan petunjuk dari berbagai pihak baik secara langsung maupun tidak langsung, sehingga penulis dapat menyelesaikan skripsi ini. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Ir. Jono M. Munandar, M.Sc. sebagai Ketua Departemen Manajemen.

2. Ibu Dra. Siti Rahmawati, M.Pd. selaku Dosen Pembimbing yang telah menberikan bimbingan dan arahan selama menyelesaikan skripsi ini.

3. Ibu Farida Ratna Dewi, SE, MM. dan Ibu Lindawati Kartika, SE, M.Si. selaku Dosen Penguji yang telah memberikan saran dan masukan, sehingga penulis dapat memperbaiki skripsi ini.

4. Ibu Rina Sulistianing sebagai Business Manager PT Bank Muamalat Indonesia Tbk Cabang Bogor yang telah bersedia membantu dan meluangkan waktunya untuk memberikan informasi dalam skripsi ini.

5. Ibu Triana Mulyawati, Bapak Herdy Hartono, Bapak Lukman Permana, Ibu Eka Shanti Sistina, Bapak Sadat Taher serta seluruh karyawan dan nasabah PT Bank Muamalat Indonesia Tbk Cabang Bogor yang telah memberikan informasi dalam menunjang penulisan laporan skripsi ini.

6. Orang tua dan adikku tercinta atas doa dan dukungannya, serta Usie Meisya yang selalu memberikan semangat, bimbingan dan do’a yang sangat berarti. 7. Seluruh Pimpinan, Dosen dan Karyawan/Karyawati pada Program Alih Jenis

Manajemen, FEM IPB.

8. Seluruh pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT membalas segala kebaikannya.

Bogor, Maret 2011

DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

UCAPAN TERIMA KASIH... v

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

I. PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian... 5

II. TINJAUAN PUSTAKA... 7

2.1. Bank Syariah ... 7

2.2. Visi dan Misi ... 8

2.3. Konsep Manajemen Strategik ... 8

2.4. Pengukuran Kinerja ... 11

2.5. KonsepBalanced Scorecard ... 13

2.5.1 Empat Perspektif dalamBalanced Scorecard... 15

2.5.2 Keuntungan PenggunaanBalanced Scorecard... 25

2.5.3 Peran BSC pada Setiap Tahap Sistem Manajemen Strategik... 27

2.6. Penelitian Terdahulu ... 29

III. METODE PENELITIAN... 31

3.1. Kerangka Pemikiran Penelitian ... 31

3.2. Alur KerjaBalanced Scorecard... 32

3.3. Lokasi dan Waktu Penelitian... 34

3.4. Pengumpulan Data... 35

3.5. Metode Pengambilan Sampel... 36

3.6. Pengolahan dan Analisis Data ... 37

3.6.1Balanced Scorecard... 39

3.6.2 Metode Perbandingan Berpasangan (Paired Comparison)... 40

3.6.3 Analisis Kepuasan Nasabah... 42

IV. HASIL DAN PEMBAHASAN... 45

4.1. Perkembangan PT Bank Muamalat Indonesia Tbk ... 45

4.2. Perkembangan PT BMI Tbk Cabang Bogor ... 46

4.2.1 Visi, Misi, Tujuan dan Budaya PT BMI Tbk Cabang Bogor ... 47

4.2.2 Produk dan Jasa yang Dihasilkan PT BMI Tbk Cabang Bogor ... 48

4.3.Balanced ScorecardPT BMI Tbk Cabang Bogor... 51

4.3.1 Sasaran dan Ukuran Strategik BSC PT BMI Tbk Cabang Bogor ... 52

4.3.2 Pembobotan Perspektif BSC ... 60

4.3.3 Peta Strategik BSC PT BMI Tbk Cabang Bogor ... 62

4.4. PenentuanKey Performance IndicatorTerpilih... 65

4.5. Pengukuran Kinerja PT BMI Tbk Cabang Bogor Tahun 2009... 67

4.6. Implikasi Manajerial ... 97

KESIMPULAN DAN SARAN... 101

DAFTAR PUSTAKA... 103

DAFTAR TABEL

No. Halaman

1. Jaringan kantor perbankan syariah di Indonesia ... 1

2. Penghargaan yang diperoleh PT Bank Muamalat Indonesia Tbk ... 2

3. PerspektifBalanced Scorecard... 17

4. Model penjabaran strategi ke dalam empat perspektif Balanced Scorecard... 39

5. Penilaian bobot indikator ... 41

6. Skala penilaian kinerja... 42

7. Skala penilaian kepuasan dan motivasi kerja karyawan... 44

8. Sasaran dan ukuran strategik BSC PT BMI Tbk Cabang Bogor ... 59

9. Pembobotan perspektif BSC ... 62

10. Pencapaian sasaran strategik pada perspektif keuangan... 69

11. Skor kepuasan nasabah terhadap peubah keandalan (Reliability)... 70

12. Skor kepuasan nasabah terhadap peubah cepat tanggap (Responsiveness)... 70

13. Skor kepuasan nasabah terhadap peubah jaminan (Assurance) ... 71

14. Skor kepuasan nasabah terhadap peubah empati (Empathy) ... 71

15. Skor kepuasan nasabah terhadap peubah Kasat Mata (Tangible) ... 72

16. Skor kepuasan nasabah ... 73

17. Pencapaian sasaran strategik pada perspektif pelanggan... 75

18. Pencapaian sasaran strategik pada perspektif proses bisnis internal .... 78

19. Skor kepuasan karyawan terhadap peubah pengawasan ... 80

20. Skor kepuasan karyawan terhadap peubah gaji dan fasilitas ... 81

21. Skor kepuasan karyawan terhadap peubah kebijakan ... 81

22. Skor kepuasan karyawan terhadap peubah kondisi lingkungan kerja... 82

23. Skor kepuasan responden karyawan terhadap variabel hubungan dengan pimpinan dan rekan kerja ... 83

24. Skor kepuasan kerja karyawan... 84

25. Skor motivasi karyawan terhadap peubah prestasi... 85

26. Skor motivasi karyawan terhadap peubah pengakuan... 86

27. Skor motivasi karyawan terhadap peubah tanggung jawab... 87

28. Skor motivasi karyawan terhadap peubah pertumbuhan ... 88

29. Skor motivasi karyawan... 88

30. Pencapaian sasaran strategik pada perspektif pembelajaran dan pertumbuhan ... 89

DAFTAR GAMBAR

No. Halaman

1. Model komprehensif manajemen organisasi... 10

2. Evolusi perkembanganbalanced scorecard... 14

3. Perspektifbalanced scorecard... 16

4. Generic value chain... 22

5. Kerangka pemikiran penelitian ... 32

6. Alur kerjabalanced scorecard... 34

7. Peta strategik BSC PT BMI Tbk Cabang Bogor... 63

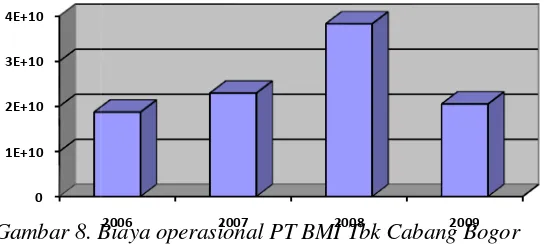

8. Biaya operasional PT BMI Tbk Cabang Bogor ... 68

9. PerkembanganaccountPT BMI Tbk Cabang Bogor ... 74

10. Kinerja pada perspektif keuangan tahun 2009 ... 92

11. Kinerja pada perspektif pelanggan tahun 2009 ... 93

12. Kinerja pada perspektif proses bisnis internal tahun 2009 ... 95

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner penentuan bobot perspektif dan sasaran strategik BSC ... 107

2. Hasil uji kuesioner kepuasan nasabah ... 114

3. Hasil uji kuesioner kepuasan kerja karyawan ... 115

4. Hasil uji kuesioner motivasi karyawan... 116

5. Kuesioner kepuasan nasabah... 117

6. Kuesioner kepuasan dan motivasi kerja karyawan... 119

7. Bobot perspektif BSC ... 122

8. Bobot sasaran strategik perspektif keuangan ... 124

9. Bobot sasaran strategik perspektif pelanggan ... 126

10. Bobot sasaran strategik perspektif proses bisnis internal ... 129

I. PENDAHULUAN

1.1. Latar Belakang

Perkembangan pesat yang terjadi dalam usaha bisnis perbankan berbasis syariah mengakibatkan meningkatnya daya saing perusahaan perbankan syariah dan membuat lebih ketat persaingan yang terjadi diantara bank yang berbasis syariah. Pada tahun 2006 hingga 2009 pertumbuhan jumlah kantor perbankan syariah mencapai 17 persen di Indonesia (Hernanto, 2009). Pada Tabel 1 dapat dilihat pertumbuhan yang terjadi pada perbankan syariah di Indonesia.

Tabel 1. Jaringan Kantor Perbankan Syariah di Indonesia Jaringan Kantor Perbankan Syariah Total Kantor 637 782 1024 1223 Sumber : Kompas, 2010

cukup nyata, PT Bank Muamalat Indonesia Tbk (PT BMI Tbk) diharapkan ikut berperan dalam mengembangkan perbankan syariah dalam perekonomian Indonesia dan menjadi solusi yang tepat dalam memecahkan permasalahan perekonomian yang ada di masyarakat. Perkembangan PT Bank Muamalat Indonesia Tbk yang pesat juga dibuktikan dengan perolehan berbagai macam penghargaan yang dapat dilihat pada Tabel 2.

Tabel 2. Penghargaan yang diperoleh PT Bank Muamalat Indonesia Tbk

No Lembaga/ Jenis Penghargaan

1 AS/NZS ISO 9001:2000 tahun 2000

Quality Managemen System Requirements

2 Majalah SWA tahun 2000 Peringkat kedua tebaik dalam tingkat kepuasan nasabah

3 InfoBank Awardstahun 2001 Bank dengan predikat sangat bagus

4 Majalah Pilars tahun 2003 Sepuluh Bank dengan predikat teraman versi majalah Pilars Bisnis tahun 2003

5 Superbrandstahun 2004 Satu dari 101 perusahaan yang memiliki merek yang kuat di Indonesia

6 MUI Awards tahun 2004 Penghargaan sebagai bank terbaik yang menjalankan operasional secara syariah

7 International Islamic Bank

Awardtahun 2005

The Most Efficient Bank

8 Innovation Awardtahun 2005 Innovation in Customer Mode of Entry

9 Award & Islamic FinancialIslamic Finance Quality

Awardtahun 2006

Peringkat pertama sebagaiThe Full Fledge Bank Overall, The Most Profitable Syariah Bank, Top of Mind Syariah Bank, Top New Third Party Fund Market Gainer, dan The Most Covenient Mushola

10 Investor Awardtahun 2007 Penghargaan khusus kategori bank paling inovatif

11 Islamic Finance News Award tahun 2008

Best Islamic Banks Poll 2008 in Indonesia

12 Indonesia Bank Loyality

Awardtahun 2009

The best of Indonesia Bank Loyality Champion Category Sharia Banking

Sumber:Annual ReportPT BMI Tbk, 2009

digunakan oleh perusahaan dalam mengukur kinerjanya. Sistem pengukuran kinerja yang telah digunakan oleh PT BMI Tbk Cabang Bogor yaitu hanya mengukur dari aspek kinerja bisnis dan aspek operasional. Aspek kinerja bisnis yaitu kegiatan-kegiatan yang menyangkut tentang bagaimana perusahaan baik secara keuangan dan aspek operasional yaitu menyangkut tentang bagaimana perusahaan dapat beroperasi secara efisien dan efektif.

Pada aspek kinerja bisnis dan aspek operasional terdapat beberapa parameter yang digunakan dalam mengukur keberhasilan PT BMI Tbk Cabang Bogor pada aspek kinerja bisnis dan aspek operasional yang berbentuk dalam suatu laporan yang disebutPerformance Appraisal. PT BMI Tbk Cabang Bogor juga menetapkan parameter tambahan untuk mengukur kinerja perusahaan yang mempengaruhi penilaian atas kinerja perusahaan. Namun, untuk perolehan data yang mengenai parameter-parameter tersebut mengalami keterbatasan dikarenakan data bersifat sangat rahasia dan tidak boleh dipublikasikan. Berdasarkan hasil nilai yang diperoleh dari kedua aspek beserta parameter tambahan dirangkum ke dalam satu laporan yang disebut Scoreboard.

pelanggan ataupun untuk mendapatkan pelanggan yang baru. Hal ini menunjukan bahwa aspek keuangan dalam suatu perusahaan tidak cukup untuk mempertahankan prestasi atau pencapaian kinerja yang telah diraih oleh perusahaan.

Metode Balanced Scorecard (BSC) dibuat untuk menyeimbangkan pengukuran aspek keuangan dan aspek non keuangan. Pada BSC terdapat empat aspek yang diukur atau yang sering disebut dengan perspektif BSC yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Hal ini menunjukkan bahwa BSC mengukur aspek keuangan dan non keuangan. Penerapan metode BSC pada suatu perusahaan dapat mengukur dengan tetap mempertimbangkan kepentingan jangka panjang terhadap unit bisnis yang dijalankan dengan penciptaan nilai saat ini. Pada metode BSC terdapat suatu hubungan sebab akibat diantara perspektif yang dimiliki oleh BSC. Hal ini memudahkan PT BMI Tbk dalam menerjemahkan hasil dari pengukuran kinerja yang dilakukan dengan metode BSC dalam merencanakan suatu strategi yang lebih tepat.

1.2. Perumusan Masalah

Penelitian ini memfokuskan pada pengukuran kinerja PT Bank Muamalat Indonesia Tbk Cabang Bogor pada tahun 2009 dengan metode Balanced Scorecard yang dapat digunakan sebagai bahan evaluasi untuk perbaikan strategi di masa yang akan datang agar PT BMI Tbk Cabang Bogor dapat menghadapi persaingan bisnis khususnya dalam bidang perbankan syariah yang semakin ketat dengan mempertimbangkan segala aspek yang ada diperusahaan dan diterjemahkan ke dalam empat perspektif yang ada di dalam metode Balanced Scorecard(BSC). Empat perspektif yang digunakan dalam metode manajemen strategik BSC, yaitu keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan. Penerapan BSC pada PT Bank Muamalat Indonesia Tbk Cabang Bogor, dilakukan perumusan masalah sebagai berikut:

2. Bagaimana perancangan sistem pengukuran kinerja PT Bank Muamalat Indonesia Tbk Cabang Bogor yang sesuai dengan konsep BSC?

3. Bagaimana pencapaian kinerja PT Bank Muamalat Indonesia Tbk Cabang Bogor pada tahun 2009 berdasarkan pendekatan BSC?

1.3. Tujuan Penelitian

1. Mengetahui dan mengevaluasi peta strategi BSC PT Bank Muamalat Indonesia Tbk Cabang Bogor yang sesuai dengan visi, misi dan strategi perusahaan.

2. Mengidentifikasi perancangan sistem pengukuran kinerja PT Bank Muamalat Indonesia Tbk Cabang Bogor yang sesuai dengan konsep BSC. 3. Menganalisis pencapaian kinerja PT Bank Muamalat Indonesia Tbk

Cabang Bogor pada tahun 2009 dengan menggunakan pendekatan BSC. 1.4. Manfaat Penelitian

1. Penelitian ini diharapkan dapat membantu PT Bank Muamalat Indonesia Tbk Cabang Bogor dalam mengetahui peta strategi BSC yang sesuai dengan visi, misi dan strategi perusahaan, mengetahui sistem pengukuran kinerja perusahaan yang sesuai dengan konsep BSC serta diharapkan dapat membantu PT BMI Tbk Cabang Bogor dalam mengetahui pencapaian kinerja yang telah dicapai oleh PT Bank Muamalat Indonesia Tbk Cabang Bogor dengan pendekatan BSC pada tahun 2009.

2. Penelitian ini diharapkan dapat menambah pengetahuan pembaca terutama dalam manajemen strategi dengan pendekatan BSC atau dapat dijadikan referensi dalam melakukan studi lebih lanjut.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Bank Syariah

Hasibuan (2008) mengemukakan bahwa Bank berasal dari kata Italia yaitu banco yang artinya bangku. Bangku inilah yang dipergunakan oleh banker untuk melayani kegiatan operasionalnya kepada nasabah. Istilah bangku secara resmi dan popular menjadi Bank. Bank termasuk perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat. Sementara menurut PiersondalamHasibuan (2008) memberikan definisi bank adalah badan usaha yang menerima kredit tetapi tidak memberikan kredit. Teori Pearson ini menyatakan bahwa bank dalam operasionalnya hanya bersifat pasif saja, yaitu hanya menerima titipan uang saja. Menurut Lembaga Perkembangan Perbankan Indonesia, Bank adalah badan usaha di bidang keuangan yang menarik uang dari masyarakat dan menyalurkannya kembali ke masyarakat, terutama dengan cara memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang (Hasibuan, 2008). Menurut Kasmir (2004), pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya baik hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya.

Menurut Hasibuan (2008), Prinsip syariah dalam kegiatan usaha bank syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Kegiatan usaha dengan prinsip syariah, antara lain:

a. Wadiah (titipan),

b. Mudharabah (bagi hasil), c. Musyarakah (penyertaan), d. Ijarah (sewa beli),

e. Salam (pembiayaan di muka), f. Istishna (pembiayaan bertahap), g. Hiwalah (anjak piutang), h. Kafalah (garansi bank), i. Rahn (gadai),

j. Sharf (transaksi valuta asing), k. Wardh (pinjaman talangan), l. Wardhul Hasan (pinjaman sosial) m. Ujrah (fee).

2.2. Visi dan Misi

Menurut Marbun (2003), Visi adalah kemampuan untuk melihat wawasan ke masa depan dan mencoba mengantisipasinya demi menghindari kegagalan dalam mewujudkan misi dan sasaran yang hendak dicapai organisasi atau perusahaan. Misi perusahaan merupakan pernyataan atau perumusan umum yang luas dan bersifat tahan lama tentang keinginan atau maksud perusahaan (Pearce dan Robinson, 1997).

2.3. Konsep Manajemen Strategik

terjadi” dan bukan dimulai dari “apa yang akan terjadi” (Hanel dan Prahald dalam Umar, 2005). Menurut David (2006), Strategik adalah alat untuk mencapai tujuan jangka panjang. Strategik merupakan tindakan professional yang membutuhkan keputusan manajemen tingkat atas dan sumber daya perusahaan dalam jumlah yang besar.

Dirgantoro (2004) mendefinisikan manajemen strategik sebagai suatu proses berkesinambungan yang membuat organisasi secara keseluruhan dapat selalu responsif terhadap perubahan-perubahan dalam lingkungannya baik bersifat internal maupun eksternal. Menurut Mulyadi (2007), Manajemen strategik adalah suatu proses yang digunakan oleh manajer dan karyawan untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer value terbaik untuk mewujudkan visi persahaan. Pada dasarnya manajemen strategik adalah upaya manajemen dan karyawan untuk membangun masa depan perusahaan. Strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi perusahaan melalui misi. Pada definisi tersebut terdapat empat frasa penting berikut ini:

1. Manajemen strategik merupakan suatu proses

2. Proses digunakan untuk merumuskan dan mengimplementasikan strategi 3. Strategi digunakan dalam penyediaan customer value terbaik untuk

mewujudkan visi perusahaan

4. Manajer dan karyawan adalah pelaku manajemen strategik

sehingga strategik yang telah dirumuskan dapat dilaksanakan. Tahap Implementasi strategik termasuk mengembangkan budaya yang mendukung strategik, menciptakan struktur organisasi efektif dan mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan memberdayakan sistem informasi serta menghubungkan kinerja karyawan dengan kinerja organisasi atau perusahaan. Tahap Evaluasi Strategik adalah alat utama yang digunakan oleh manajer untuk mendapatkan informasi mengenai keberhasilan strategik yang dilaksanakan. Tiga aktivitas dasar tahap evaluasi strategik adalah (1) meninjau faktor eksternal dan internal yang menjadi dasar strategik saat ini, (2) mengukur kinerja, dan (3) mengambil tindakan korektif.

Perumusan/

Gambar 1. Model komprehensif manajemen organisasi (David, 2006)

Menurut Mulyadi (2007), terdapat enam sistem yang membentuk manajemen strategik, antara lain:

1. Sistem Perumusan Strategik. Strategik dirumuskan melalui sistem perumusan strategik yang terdiri dari empat tahap utama yaitu pengamatan lingkungan yang akan dimasuki oleh perusahaan di masa depan (Trendwatching), analisis SWOT (Strengths, Weaknesses, Opportunities,

and Threats), penentuan misi, visi, tujuan, keyakinan dasar, nilai dasar serta pemilihan strategik.

2. Sistem Perencanaan Strategik. Pada sistem perencanaan strategik, misi, visi, tujuan, keyakinan dasar dan strategi diterjemahkan ke dalam sasaran dan inisiatif strategik.

3. Sistem Penyusunan Program. Proses penjabaran inisiatif strategik ke dalam program. Pelaksanaan inisiatif strategik memerlukan perencanaan sistematik langkah-langkah besar yang akan ditempuh oleh perusahaan dalam jangka panjang ke depan beserta perkiraan sumber daya yang diperlukan untuk dan diperoleh dari usaha pelaksanaan langkah-langkah tersebut.

4. Sistem Penyusunan Anggaran. Proses penyusunan rencana laba jangka pendek yang berisi langkah-langkah yang ditempuh oleh perusahaan dalam melaksanakan sebagian dari program.

5. Sistem Pengimplementasian. Pada sistem pengimplementasian ini, manajemen dan karyawan melaksanakan rencana yang tercantum dalam anggaran ke dalam kegiatan nyata.

6. Sistem Pemantauan. Hasil dari setiap sistem perlu diukur untuk memberikan umpan balik pemantauan anggaran, program dan inisiatif strategik.

2.4. Pengukuran Kinerja

Pengertian kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Kinerja dapat diketahui dan diukur jika individu atau sekelompok karyawan telah mempunyai kriteria atau standar keberhasilan tolak ukur yang ditetapkan oleh organisasi (Moeheriono, 2009).

(O), yaitu Kinerja = f (A x M x O); artinya kinerja merupakan fungsi dari kemampuan, motivasi dan kesempatan.

Pengukuran kinerja atau performance merupakan gambaran mengenai tingkat pencapaian pelaksanaan sesuatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi (Moeheriono, 2009). Menurut Yuwono (2007), pengukuran kinerja merupakan bagian dari sistem pengendalian manajemen yang mencakup baik tindakan yang mengimplikasikan keputusan perencanaan maupun penilaian kinerja pegawai dan operasinya.

Pada pengukuran kinerja perlu kita menetapkan ukuran indikator kinerja. Menurut Moeheriono (2009), Pada umumnya, ukuran indikator kinerja dapat dikelompokkan ke dalam enam kategori berikut ini. Namun, organisasi tertentu dapat mengembangkan kategori masing-masing yang sesuai dengan misinya.

1. Efektif, indikator ini mengukur derajat kesesuaianoutputyang dihasilkan dalam mencapai sesuatu yang diinginkan. Indikator mengenai efektifitas ini menjawab pertanyaan mengenai apakah kita melakukan sesuatu yang sudah benar?.

2. Efisien, indikator ini mengukur derajat kesesuaian proses menghasilkan output dengan menggunakan biaya serendah mungkin. Indikator mengenai efektifitas ini menjawab pertanyaan mengenai apakah kita melakukan sesuatu dengan benar?.

3. Kualitas, indikator ini mengukur derajat kesesuaian antara kualitas produk atau jasa yang dihasilkan dengan kebutuhan dan harapan konsumen. 4. Ketepatan waktu, indikator ini mengukur apakah pekerjaan telah

diselesaikan secara benar dan tepat waktu. Oleh karena itu, perlu ditentukan kriteria yang dapat mengukur berapa lama waktu yang seharusnya diperlukan untuk menghasilkan suatu produk. Kriteria ini biasanya didasarkan pada harapan konsumen.

dihasilkan oleh suatu proses dibandingkan dengan nilai yang dikonsumsi untuk biaya modal dan tenaga kerja.

6. Keselamatan, indikator ini mengukur kesehatan organisasi secara keseluruhan serta lingkungan kerja para pegawainya ditinjau dari aspek keselamatan.

Menurut Gaspersz (2003), Terdapat dua jenis pengukuran dalam Balanced Scorecard, yaitu (1) outcome kinerja-outcome (Lagging) measurements dan (2) pengendali kinerja-performance drivers (Leading) measurements. Ukuran outcome tanpa pengendali kinerja tidak akan mengkomunikasikan bagaimana outcome itu dicapai atau diperoleh. Hal ini juga tidak memberikan indikasi awal tentang apakah strategi yang sedang diterapkan itu akan berhasil. Sebaliknya, pengendali kinerja seperti siklus waktu (Cycle Time) dan tingkat kegagalan per sejuta kesempatan saja tanpa ukuran-ukuran outcome hanya memungkinkan unit-unit bisnis mencapai peningkatan operasional jangka pendek. Oleh karena itu, BSC yang disusun sebaiknya memiliki kombinasi pengukuran outcomers (Lagging Indicators) dan pengendali kinerja (Leading Indicators) yang telah disesuaikan dengan tujuan strategis unit bisnis.

2.5. KonsepBalanced Scorecard

dan ukuran terpadu yang tersusun dalam empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Luis (2009) mendefinisikan Balanced Scorecard sebagai suatu alat manajemen kinerja (Performance Management Tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator keuangan dan non-keuangan yang kesemuanya terjalin dalam suatu hubungan sebab akibat.

KonsepBalanced Scorecardberkembang sejalan dengan perkembangan pengimplementasian konsep tersebut. Balanced Scorecard telah mengalami evolusi perkembangan: (1)Balanced Scorecardsebagai perbaikan atas sistem pengukuran kinerja eksekutif, (2) Balanced Scorecard sebagai kerangka perencanaan strategik, dan (3) Balanced Scorecard sebagai basis sistem terpadu pengelolaan kinerja personel (Mulyadi, 2007). Evolusi perkembangan Balanced Scorecarddilukiskan pada Gambar 2.

Gambar 2.Evolusi perkembangan balanced scorecard (Mulyadi, 2007)

Menurut Moeheriono (2009), sebenarnya, pertama kali Balanced Scorecardtelah ditemukan dan dipopulerkan oleh Robert S. Kaplan, seorang guru besar (professor) dari Harvard Business School dan David P. Norton dari kantor akuntan publik KPMG (Amerika Serikat). Kedua orang tersebut berkolaborasi sebagai dosen perguruan tinggi dan seorang praktisi ilmu keuangan. Pada tahun 1990-an, Nolan Norton Institute bagian riset kantor akuntan publik KPMG di USA yang dipimpin oleh David P. Norton telah mensponsori studi penelitian tentang pengukuran kenerja dalam organisasi masa depan pada 12 perusahaan terkenal di Amerika Serikat yang menjadi objek penelitiannya.Balanced Scorecard terdiri atas dua kata, yaitu (1) kartu skor (Scorecard) dan (2) berimbang (Balanced). Pada tahap eksperimen

pertama kali tersebut,Balanced Scorecardhanya merupakan kartu skor yang dimanfaatkan untuk mencatat skor hasil kinerja para eksekutif melalui kartu skor, kemudian skor yang hendak diwujudkan para eksekutif tersebut sangat bermanfaat di masa depan jika dibandingkan dengan hasil kinerja sesungguhnya. Selanjutnya, dari hasil perbandingan ini dimanfaatkan melalui evaluasi atas kerja para eksekutif. Kata berimbangan itu dimaksudkan untuk menunjukkan bahwa kinerja eksekutif dapat diukur secara berimbang dari dua perspektif, yaitu dari (1) perspektif keuangan dan (2) perspektif nonkeuangan, baik untuk jangka pendek maupun jangka panjang, secara internal dan eksternal. Oleh karena itu, eksekutif akan dinilai kinerjanya mereka berdasarkan kartu skor yang dirumuskan secara berimbang. Eksekutif diharapkan akan dapat memusatkan perhatian dan usaha mereka pada selain kinerja keuangan, yaitu pada ukuran kinerja nonkeuangan dalam ukuran jangka panjang.

2.5.1 Empat Perspektif dalamBalanced Scorecard

pembelajaran dan pertumbuhan, kinerja eksekutif diukur dengan dua ukuran, yaitu skill coverage ratio dan quality work life. Berikut ini pada Tabel 3 dijelaskan empat perspektifBalanced Scorecard.

Tabel 3. PerspektifBalanced Scorecard

Perspektif Ukuran Kinerja Eksekutif yang Berimbang

Keuangan (Finance)

a.Economic value added(EVA)

b. Petumbuhan pendapatan (Revenue Growth) c. Pemanfaatan aktiva yang diukur denganasset

turnover

d. Berkurangnya biaya secara signifikan yang diukur dengancost effectivenes

Konsumen (Customer)

a. Jumlahcustomerbaru

b. Jumlahcustomeryang menjadinon-customer

c. Kecepatan waktu layanancustomer

d. Tingkat kepuasancustomer

Proses (Process)

a. Ketepatan waktu produksi (Cycle Time) b. Ketepatan pesanan (On-Time Delivery) c. Perputaran kefektifan (Cycle Effectiveness)

Pembelajaran dan

e. Persentase saran yang diimplementasikan Sumber : Moeheriono, 2009

1. Pespektif Keuangan

pendek, strategi yang digunakan adalah strategi peningkatan produktivitas, meliputi upaya-upaya yang dapat dilakukan agar produktivitas dapat optimal. Strategi produktivitas ini dapat dicapai dengan perbaikan struktur biaya dan memaksimalkan utilisasi aset. Pendekatan keuangan yang bertujuan jangka panjang dilakukan strategi khusus disebut strategi pertumbuhan yang meliputi peningkatan pendapatan dan peningkatan nilai bagi pelanggan.

Sebagian besar unit bisnis dalam sebuah perusahaan mungkin berada pada tahap bertahan, situasi di mana unit bisnis masih memiliki daya tarik bagi penanaman investasi dan investasi ulang, tetapi diharapkan mampu menghasilkan pengembalian modal yang cukup tinggi. Unit bisnis seperti ini diharapkan mampu mempertahankan pangsa pasar yang dimiliki dan secara bertahap tumbuh tahun demi tahun. Proyek investasi akan lebih diarahkan untuk mengatasi berbagai kemacetan, perluasan kapasitas dan peningkatan aktivitas perbaikan yang berkelanjutan, dibanding investasi yang memberikan pengembalian modal dan pertumbuhan jangka panjang seperti yang dilakukan pada tahap pertumbuhan. Sebagian unit bisnis juga akan mencapai tahap kedewasaan dalam siklus hidupnya, tahap di mana perusahaan ingin menuai investasi yang dibuat pada dua tahap sebelumnya. Bisnis tidak lagi membutuhkan investasi yang besar untuk pemeliharaan peralatan dan kapabilitas, bukan perluasan atau pembangunan berbagai kapabilitas baru. Setiap proyek investasi harus memiliki periode pengembalian investasi yang definitif dan singkat. Tujuan utamanya adalah memaksimalkan arus kas kembali ke korporasi. Tujuan keuangan keseluruhan untuk bisnis pada tahap menuai adalah arus kas operasi (sebelum depresiasi) dan penghematan berbagai kebutuhan modal kerja.

2. Perspektif Pelanggan

Perspektif pelanggan memfokuskan pada bagaimana organisasi memperhatikan pelanggannya agar berhasil. Menurut Kaplan dan Norton (1996), kelompok pengukuran pada perspektif pelanggan pada umumnya sama untuk semua jenis perusahaan, yaitu:

a. Pangsa Pasar b. Retensi Pelanggan c. Akuisisi Pelanggan

Tolok ukur kepuasan pelanggan menunjukkan apakah perusahaan memenuhi harapan pelanggan atau bahkan menyenangkannya. Tolok ukur retensi atau loyalitas pelanggan menunjukkan bagaimana baiknya perusahaan berusaha mempertahankan pelanggannya. Perusahaan yang mencari untung, garis paling bawah (Bottom Line) adalah kemampulabaan pelanggan, yakni pelanggan yang memberikan keuntungan kepada perusahaan. Mempunyai pelanggan yang puas dan setia dari pangsa pasar yang besar adalah baik, akan tetapi pencapaian tersebut tidak menjamin kemampulabaan (Tunggal, 2009).

Menurut Luis (2009), pada penyusunan strategi ini, kita harus menggunakan kacamata pelanggan yang menikmati produk atau jasa pelayanan kita. Tujuannya adalah untuk mengetahui bagaimana pelanggan menilai produk atau jasa dan organisasi kita. Hal-hal yang dinilai antara lain adalah atribut produk atau jasa, hubungan dengan pelanggan, tingkat kepuasan pelanggan, citra dan reputasi organisasi. Nilai-nilai tersebut dapat diukur dengan cara melakukan survei kepuasan pelanggan, baik yang dilakukan oleh organisasi kita sendiri, maupun lembaga independen. Selain itu kita juga dapat menilai tanggapan pelanggan atas organisasi dan produk kita berdasarkan hasil survei mengenai reputasi atau peringkat organisasi kita di mata masyarakat umum.

Pada perspektif pelanggan terdapat dua kelompok pengukuran, yaitu customer core measurement dan customer value propositions. Pada customer core measurement, memiliki beberapa komponen pengukuran, yaitu:

1. Market share. Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, meliputi, jumlah pelanggan, jumlah penjualan dan volume unit penjualan. 2. Customer retention. Mengukur tingkat dimana perusahaan dapat

3.Customer acquisition. Mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru. 4. Customer satisfaction. Menaksir tingkat kepuasan pelanggan

terkait dengan kriteria spesifikvalue proposition.

5. Customer profitability. Mengukur laba bersih dari seseorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

3. Perspektif Proses Bisnis Internal

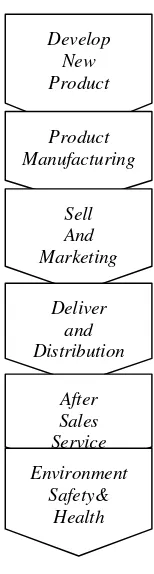

Menurut Luis (2009), yang dimaksud dengan proses bisnis internal adalah serangkaian aktivitas yang ada dalam bisnis kita secara internal yang kerap disebut dengan rantai nilai (Value Chain). Pada umumnya rantai nilai terdiri dari pengembangan produk baru, produksi, penjualan dan marketing, distribusi (Product Delivery), layanan puna jual (After Sales Service) serta keamanan dan kesehatan lingkungan (Enviroment Safety And Health). Pada Gambar 4 dapat dilihat secara lebih jelas proses yang terkait dalam Generic Value Chain.

Develop New Product

Product Manufacturing

Sell And Marketing

Deliver and Distribution

After Sales Service Environment

Gambar 4. Generic value chain (Luis, 2009)

Pada proses pengembangan produk baru, organisasi berupaya untuk menciptakan produk-produk baru yang memiliki nilai jual. Setelah produk selesai dikembangkan, organisasi memasuki tahapan selanjutnya, yaitu proses operasional penghasilan produk. Pada tahapan ini, bakal produk mengalami proses produk sampai menjadi produk jadi atau siap pakai. Pada perspektif disusun strategi yang memungkinkan proses produksi itu dapat berjalan lancar, efisien, efektif dan optimal.

memilih strategi customer intimacy perlu memperhatikan value chain selling and marketingsertaafter sales service.

Menurut Luis (2009), terdapat 3 pendekatan (Value Proposition) dalam memberikan nilai yang baik kepada pelanggan yang berkaitan dengan produk kita. Value proposition berkaitan dengan penentuan value chain yang menjadi fokus strategis (SS) di perspektif proses bisnis internal. Pendekatan yang bisa dilakukan adalah:

a. Product leadership adalah memproduksi produk unggulan yang selalu terdepan dalam inovasi.

b. Operational excellence adalah memproduksi produk yang dirancang dengan sangat ekonomis.

c. Customer intimacy adalah memproduksi produk yang dibuat dengan spesial dan tidak massal (Non Mass Product) dan disesuaikan dengan keinginan pelanggan.

4. Perspektif Pembelajaran dan Pertumbuhan

Terdapat hubungan sebab akibat antara perspektif pembelajaran dan pertumbuhan dengan perspektif proses bisnis internal. Karyawan yang melakukan pekerjaan merupakan sumber ide baru yang terbaik untuk proses usaha yang lebih baik (Tunggal, 2009). Pada tujuan insentif, perspektif pembelajaran dan pertumbuhan memfokuskan pada kemampuan manusia. Tolok ukur kunci untuk menilai kinerja manajer adalah kepuasan karyawan, retensi karyawan dan produktivitas karyawan. Kepuasan karyawan mengakui bahwa moral karyawan adalah penting untuk memperbaiki produktivitas, mutu, kepuasan pelanggan dan ketanggapan terhadap situasi.

pembelajaran dan pertumbuhan ini berfokus pada sumber daya (khususnya sumber daya manusia) yang ada di dalam organisasi. Perspektif ini berurusan dengan pengembangan sumber daya manusia, agar masing-masing menjadi karyawan yang kompeten dan akan menghasilkan kinerja yang prima bagi organisasi. Oleh karena itu Sasaran Strategis harus merefleksikan strategi dalam pelatihan dan pengembangan karyawan. Ada tiga kategori utama yang dianalisis dan diukur dalam perspektif ini, yaitu:

a. Kompetensi karyawan b. Daya dukung teknologi

c. Budaya, motivasi dan penghargaan

Ketiga hal tersebut merupakan faktor pendorong kepuasan karyawan dalam bekerja. Itu jelas penting, karena karyawan yang terpuaskan akan dapat meningkatkan produktivitas dan tingkat retensi mereka.

2.5.2 Keuntungan PenggunaanBalanced Scorecard

Menurut Moeheriono (2009), Penggunaan sistem pengukuran kinerja pada model BSC yang dipakai banyak perusahaan dapat memberikan beberapa keuntungan, yaitu seperti berikut:

a. Memperjelas dan menerjemahkan visi dan strategi organisasi. Proses perancangan manajemen kinerja denganBalanced Scorecarddiawali dengan penerjemahan strategi organisasi ke dalam sasaran strategik organisasi yang lebih operasional dan mudah dipahami.

organisasi menginginkan tercapai dan terealisasikannya misi organisasi.

c. Merencanakan, menyiapkan target dan menyesuaikan inisiatif strategik. Tahap awal dari proses manajemen adalah tahapan perencanaan dan penyiapan target kinerja terhadap setiap inisiatif strategik. Pada tahap ini, organisasi mengkuantifikasikan dari hasil yang ingin dicapai, mengidentifikasi mekanisme dan sumber daya untuk mencapai hasil dari inisiatif strategik yang direncanakan akan dilaksanakan. Indikator kinerja yang tepat dipersiapkan untuk setiap inisiatif strategik.

d. Meningkatkan umpan balik untuk pengambilan keputusan strategik. Sistem pengukuran kinerja akan lebih bermanfaat apabila dapat dipakai sebagai umpan balik dan sumber informasi yang berharga guna pengambilan keputusan strategik yang lebih baik di masa mendatang. Balanced Scorecard menyediakan fungsi umpan balik karena metode penilaian kinerja dirancang dengan mengaitkan indikator kinerja dengan strategi organisasi. Sistem pengukuran kinerja model Balanced Scorecard bermanfaat bagi organisasi sebagai alat penerjemahan strategi dan sekaligus sebagai alat evaluasi sehingga menyediakan informasi umpan balik bagi pengambil keputusan yang lebih baik.

Menurut Luis (2009), BSC adalah salah satu metode perencanaan strategi (Strategic Planning). Dibandingkan dengan metode-metode lain, BSC memiliki kelebihan-kelebihan berikut ini:

a. BSC dapat berfungsi sebagai alat untuk mengkomunikasikan strategi di antara para stakeholders dari sebuah organisasi, yaitu pihak manajemen, karyawan, para pemegang saham, pelanggan dan komunitas lingkungan. Jika menggunakan BSC, para stakeholders dapat melakukanreviewterhadap strategi dan pencapaiannya dengan menggunakan bahasa yang sama.

fisik (Tangible Asset) maupun berupa benda non-fisik (Intangible Asset). Sementara konsep perencanaan strategi lain pada umumnya hanya terbatas pada hal-hal yang bersifattangible.

c. BSC dapat mengaitkan strategi dengan kinerja organisasi (Performance). Konsep perencanaan strategi yang lain hanya terfokus membangun strategi dan berhenti setelah strategi itu selesai dibangun, sedangkan BSC memungkinkan organisasi untuk mengaitkan strategi yang dibangun dengan proses pelaksanaannya. Proses pelaksanaan itu dapat dipantau tingkat pencapaiannya dengan menggunakan Key Performance Indicators yang biasa disingkat menjadi KPI. Hal ini menunjukan bahwa BSC tidak hanya membantu organisasi dalam menyusun strategi, tetapi juga memonitor pencapaian strategi tersebut.

d. BSC memiliki konsep sebab-akibat. Para pelaku strategi mendapat gambaran dan menjadi jelas bahwa bila strategi yang berada dalam tanggung jawab mereka dapat tercapai dengan sukses, hal itu akan membuahkan hasil tertentu dan akan terkait dengan strategi lainnya. Sebaliknya, bila tak tercapai, hal itu pada gilirannya akan mempengaruhi pencapaian strategi lainnya. Hubungan sebab-akibat ini secara tidak langsung dapat menguatkan kerja sama dalam organisasi dan mendorong mereka untuk berada dalam satu payung yang sama dalam rangka mencapai tujuan organisasi.

e. BSC dapat membantu proses penyusunan anggaran. Pada saat penyusunan anggaran tahunan, organisasi dapat menggunakan BSC sebagai tolok ukur. Berdasarkan BSC kita dapat mengetahui kegiatan apa saja yang harus dilakukan oleh organisasi guna mencapai target-targetnya, yang meliputi aktifitas sehari-hari sampai dengan proyek-proyek khusus. Kemudian bagi kegiatan-kegiatan itu dapat dihitung keperluan dananya dan dimasukkan ke dalam anggaran.

2.5.3 Peran BSC pada Setiap Tahap Sistem Manajemen Strategik

penyusunan program, penyusunan angaran, pengimplementasian dan pemantauan. Berikut ini diuraikan lebih lanjut hubungan antara BSC dengan perumusan strategi dan hubungan BSC dengan penyusunan program, penyusunan anggaran, pengimplementasian serta pemantauan: a. PeranBalanced Scorecardpada tahap perumusan strategi.

Pada tahap perumusan strategi dilakukan pengamatan terhadaptrend perubahan lingkungan makro dan lingkungan industri. Hasil pengamatan trend ini digabungkan dengan hasil analisis internal (analisis Strenghts, Weaknesses, Opportunities, dan Threaths atau SWOT analisis) digunakan sebagai dasar untuk merumuskan misi, visi, kenyakinan dasar dan nilai dasar perusahaan. Balanced Scorecard memperluas perspektif yang dicakup dalam SWOT analysis. Pada analisis lingkungan makro dan lingkungan industri, trends perubahan kedua lingkungan tersebut ditafsirkan dampaknya terhadap perusahaan melalui empat perspektif yaitu keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

b. PeranBalanced Scorecardpada tahap perencanaan strategik.

c. Peran Balanced Scorecard pada tahap penyusunan program dan penyusunan anggaran.

Penggunaan kerangka Balanced Scorecard untuk menjadikan komprehensif sasaran strategik yang dirumuskan pada tahap perencanaan strategik memotivasi karyawan untuk mencari berbagai inisiatif strategik dalam mewujudkan sasaran-sasaran strategik yang komprehensif tersebut. Oleh karena itu, inisiatif strategik yang dihasilkan juga mencakup empat perspektif yang komprehensif (keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan).

d. Peran Balanced Scoreacard pada tahap pengimplementasian dan pemantauan.

Pada tahap pengimplementasian, rencana kegiatan yang tercantum dalam dokumen anggaran dilaksanakan. Pada tahap pengimplementasian, BSC digunakan untuk mengukur kinerja karyawan di keempat perspektif (pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan). Pada tahap pemantauan, hasil pengukuran kinerja karyawan di keempat perspektif BSC tersebut dibandingkan dengan target yang ditetapkan dalam anggaran dan target yang ditetapkan dalam perencanaan strategi. Hasil pembandingan antara hasil kinerja dengan target anggaran digunakan untuk mengevaluasi kinerja jangka pendek karyawan, sedangkan hasil pembandingan antara hasil pengukuran kinerja dengan target yang ditetapkan dalam perencanaan strategik digunakan untuk mengevaluasi kinerja jangka panjang karyawan.

2.6. Penelitian Terdahulu

pendekatan BSC. Kemudian dilakukan penjabaran visi, misi, tujuan dan strategi perusahaan yang telah ada ke dalam sasaran-sasaran strategis dan ukuran-ukuran kinerja perusahaan. Kemudian melakukan pengukuran terhadap aspek-aspek kinerja dengan konsep BSC untuk memperoleh gambaran komprehensif kinerja perusahaan pada tahun 2007.

Hernanto (2009), melakukan penelitian yang menggunakan pendekatan Balanced Scorecard untuk mengukur kinerja PT Bank Syariah Mandiri (PT BSM) Cabang Bogor. Pada penelitian ini dilakukan wawancara terhadap pihak internal PT BSM Cabang bogor untuk meninjau visi, misi, tujuan dan strategi serta mengetahui kondisi perkembangan perusahaan. Kemudian berdasarkan visi, misi, tujuan dan strategi yang telah ditetapkan oleh perusahaan dilakukan perancangan pengukuran kinerja dengan pendekatan BSC (keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan).

Sitompul (2010), melakukan penelitian yang menggunakan metode BSC untuk mengevaluasi kinerja Rumah Sakit Pelabuhan Jakarta (RS Pelabuhan Jakarta) pada tahun 2010. Pada penelitian Sitompul dilakukan penerjemahan visi, misi dan tujuan RS Pelabuhan Jakarta yang diterapkan ke dalam tujuan strategis perusahaan. Kemudian dilakukan penerjemahan visi, misi dan tujuan perusahaan menjadi sasaran strategis pada keempat perspektif BSC. Sasaran strategi yang telah diterjemahkan ke dalam empat perspektif BSC, selanjutnya diimplementasikan dengan melakukan perencanaan strategis yang terdiri dari tiga komponen, yaitu ukuran strategis, target dan inisiatif strategis. Selanjutnya dilakukan perhitungan terhadap pembobotan dari masing-masing perspektif BSC dengan menggunakan metodeAnalytical Hierachy Process(AHP).

III. METODE PENELITIAN

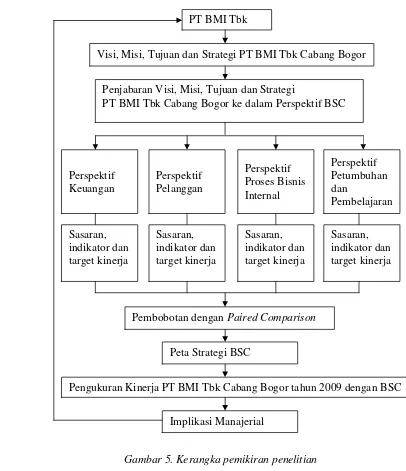

3.1. Kerangka Pemikiran Penelitian

Setiap organisasi atau perusahaan didirikan dengan menjalankan misi tertentu untuk mewujudkan visi tertentu pula. Mewujudkan visi melalui misi, setiap perusahaan memerlukan strategi untuk mengerahkan dan mengarahkan seluruh sumber daya. Misi, visi dan strategi organisasi tersebut kemudian diterjemahkan ke dalam sasaran dan inisiatif strategik untuk menghasilkan action plansperusahaan. Pada usaha mengerahkan dan mengarahkan seluruh sumber daya yang dimiliki perusahaan dibutuhkan manajemen strategi yang baik, suatu manajemen strategi yang baik meliputi tiga tahap yaitu tahap perencanaan atau perumusan strategi, tahap pelaksanaan strategi dan tahap evaluasi strategi. Keberhasilan dari ketiga tahap tersebut merupakan kunci terwujudnya suatu manajemen yang baik dalam strategi.

perusahaan berdasarkan ukuran dan target kinerja yang relevan. Hasil dari pengukuran kinerja tersebut akan dibuat suatu yaitu membuat implikasi manajerial sebagai saran untuk perbaikan strategi PT BMI Tbk Cabang Bogor di masa yang akan datang. Secara keseluruhan kerangka pemikiran penelitian dapat dilihat pada Gambar 5.

Gambar 5. Kerangka pemikiran penelitian Perspektif

Keuangan

Visi, Misi, Tujuan dan Strategi PT BMI Tbk Cabang Bogor

Penjabaran Visi, Misi, Tujuan dan Strategi

PT BMI Tbk Cabang Bogor ke dalam Perspektif BSC

Perspektif Pelanggan

Perspektif Proses Bisnis Internal

Perspektif Petumbuhan dan

Pembelajaran

Pembobotan denganPaired Comparison

Pengukuran Kinerja PT BMI Tbk Cabang Bogor tahun 2009 dengan BSC Peta Strategi BSC

Sasaran, indikator dan target kinerja

Sasaran, indikator dan target kinerja

Sasaran, indikator dan target kinerja

Sasaran, indikator dan target kinerja

3.2. Alur KerjaBalanced Scorecard

Alur kerja Balanced Scorecard pada penelitian ini yaitu pertama melakukan analisis visi, misi dan tujuan PT Bank Muamalat Indonesia Tbk yang telah ditetapkan, kemudian melakukan proses cascading dengan memecah dan menjabarkan sasaran strategik di tingkat perusahaan (Corporate) ke tingkat cabang secara lebih detil sesuai kondisi PT BMI Tbk Cabang Bogor di tingkat cabang. Kemudian membuat Key Performance Indicator (KPI) yang mempengaruhi kinerja PT BMI Tbk Cabang Bogor di masing-masing perspektif BSC (perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan) dengan melakukan Focus Group Discussions dengan para pakar yang berperan dalam perancangan strategi PT BMI Tbk Cabang Bogor. Pada penelitian ini pembobotan dilakukan oleh Bussines Manager (R1), Operation Manager (R2), Coordinator Back Office (R3) serta Relationship Manager (R4). Setelah KPI terbentuk, maka dilakukan pengisian kuesioner pembobotan oleh para pakar untuk menentukan tingkat pengaruh atau tingkat prioritas suatu perspektif beserta sasaran strategik dalam perancangan strategi perusahaan dan hasil dari pembobotan tersebut diolah dengan menggunakan programexpert choice 2000. Kemudian melakukan penyusunan domain pada setiap indikator di masing-masing sasaran strategik pada empat perspektif BSC. Pada Lampiran 1 dapat dilihat kuesioner pembobotan yang digunakan.

melakukan kegiatan pemantauan dan mengevaluasi pencapaian target PT Bank Muamalat Indonesia Tbk Cabang Bogor pada setiap tahun untuk dapat melakukan perancangan strategi yang lebih baik lagi di masa yang akan datang. Pada Gambar 6 dapat dilihat secara lebih jelas alur kerja Balanced Scorecard pada penelitian ini dalam mengukur kinerja PT Bank Muamalat Indonesia Tbk Cabang Bogor tahun 2009.

Gambar 6. Alur kerja balanced scorecard

3.3. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Bank Muamalat Indonesia Tbk Cabang Bogor yang berlokasi di Jl. Padjajaran No. 165 Bantarjati, Bogor. Penelitian

PT BMI TBK

Analisis Visi, Misi dan Tujuan PT BMI Tbk

CascadingPT BMI TbkCorporate ke PT BMI Tbk Cabang Bogor

PembuatanKey Performance Indicator(KPI) Masing-masing perspektif BSC melaluiFocus Group Discussions

Pengisian Kuesioner oleh Pakar dan Pengisian kuesioner oleh karyawan dan nasabah PT BMI Tbk Cabang Bogor

Pengolahan data kuesioner denganExpert Choice2000

Penyusunan domain kriteria tinggi, sedang dan rendah untuk setiap indikator

Penyusunan Peta Strategi BSC

Penentuan KPI Terpilih

Penyusunan Target dan Inisiatif Strategi Setiap Perspektif

ini dilakukan dari bulan Juli hingga September 2010. Pemilihan lokasi penelitian dilakukan secara sengaja (Purposive), dengan pertimbangan bahwa PT BMI Tbk Cabang Bogor merupakan perusahaan dalam bidang perbankan yang belum menggunakan BSC dalam mengukur kinerja perusahaan.

3.4. Pengumpulan Data

Data yang digunakan dalam penelitian meliputi data primer dan data sekunder, baik berupa kuantitatif maupun kualitatif. Data primer diperoleh melalui hasil wawancara langsung dengan pihak-pihak internal perusahaan yang dinilai memiliki kontribusi dalam merumuskan strategi perusahaan (Para Pakar), observasi lapang dan penyebaran kuesioner kepada seluruh responden. Penarikan responden untuk kuesioner dilakukan dengan menggunakan convinience sampling. Responden yang dipilih berasal dari pihak internal PT BMI Tbk Cabang Bogor, yaitu para karyawan (customer service, teller, marketing, account manager, unit pendukung pembiayaan dan back office staff) dan pihak eksternal PT BMI Tbk Cabang Bogor, yaitu para nasabah tabungan dikarenakan kunjungan nasabah tabungan ke PT BMI Tbk Cabang Bogor lebih sering dibandingkan dengan nasabah giro atau deposito. Data sekunder diperoleh dari buku, penelitian terdahulu, data-data perusahaan, jurnal dan data publikasi lainnya.

Pengumpulan data pada penelitian ini dilakukan dengan beberapa cara, antara lain:

a. Teknik wawancara, hal ini dilakukan untuk mendapatkan informasi yang terkait dengan target, ukuran dan pembobotan strategik yang mendukung rancanganBalanced Scorecard. Wawancara dilakukan kepada pihak-pihak internal yang terkait dalam perusahaan seperti kepala cabang.

BMI Tbk Cabang Bogor untuk mendapatkan informasi yang berkaitan dengan perspektif pelanggan.

c. Teknik kepustakaan, hal ini dilakukan untuk mendapatkan informasi tentang PT BMI Tbk Cabang Bagor dan informasi yang dibutuhkan selama penelitian dilaksanakan. Teknik kepustakaan dilakukan dengan cara mempelajari dan mengutip dari berbagai buku yang dapat dijadikan referensi atau dari penelitian terdahulu yang berkaitan dengan penelitian penulis.

3.5. Metode Pengambilan Sampel

Metode pengambilan sampel untuk kuesioner yang digunakan dalam mengukur tingkat kepuasan pelanggan atau nasabah atas pelayanan PT BMI Tbk Cabang Bogor yaitu secara convinience sampling. Metode pengambilan sampel untuk kuesioner yang digunakan dalam mengukur tingkat kepuasan dan motivasi kerja karyawan ditentukan oleh PT BMI Tbk Cabang Bogor. Jumlah sampel yang diambil sebagai responden untuk mengisi kuesioner kepuasan nasabah serta kuesioner kepuasan dan motivasi kerja karyawan masing-masing menggunakan rumus Slovin. Menurut Umar (2003), minimal sampel yang dibutuhkan, jika ukuran populasi diketahui, yaitu dengan rumus:

n = ...(1) Dimana: n = ukuran contoh

N = ukuran populasi

e = nilai kritis (batas ketelitian) yang diinginkan atau persen ketidaktelitian karena kesalahan pengambilan contoh populasi. Nilai e yang digunakan sebesar 10 persen (nilai kritis penelitian deskriptif)

Berdasarkan data jumlah karyawan PT BMI Tbk Cabang Bogor, terdapat 60 karyawan PT BMI Tbk Cabang Bogor dengan berdasarkan rumus Slovin dan nilai kritis sebesar 10 persen, maka jumlah karyawan PT BMI Tbk Cabang Bogor yang dipilih sebagai responden adalah 38 karyawan (customer service, teller, marketing, account manager, unit pendukung pembiayaan dan

2 1 Ne

N

back office staff). Jumlah karyawan yang dijadikan responden diperoleh berdasarkan:

60

n = = 37.5≈ 38 1+60(0,1)2

Berdasarkan data jumlah nasabah PT BMI Tbk Cabang Bogor, terdapat 57.397 nasabah PT BMI Tbk Cabang Bogor dengan berdasarkan rumus slovin, maka untuk jumlah nasabah yang dipilih sebagai responden adalah 100 nasabah tabungan, Nilai ini diperoleh berdasarkan:

57.397

n = = 99,83≈ 100

1+57.397 (0,1)2

3.6. Pengolahan dan Analisis Data

Pada penyebaran kuesioner kepuasan nasabah serta kuesioner kepuasan dan motivasi kerja karyawan, sebelumnya kuesioner tersebut diuji terlebih dahulu dengan menggunakan 30 responden pada setiap kuesioner. Proses pengujian kelayakan kuesioner dilakukan dengan uji coba kuesioner kepada 30 karyawan yang menjadi responden untuk kuesioner kepuasan dan motivasi karyawan dan 30 nasabah tabungan yang menjadi responden untuk kuesioner kepuasan nasabah. Pengujian kelayakan kuesioner menggunakan dua jenis pengujian yaitu :

a. Pengujian Validitas

Validitas merupakan ukuran yang menunjukan tingkat keabsahan (Valid) suatu instrumen penelitian. Instrumen dianggap valid apabila mampu mengukur apa yang diinginkan dan mampu dalam memperoleh data yang tepat dari peubah. Pengujian validitas dilakukan untuk menentukan ukuran yang menyatakan tingkat korelasi yang dimiliki suatu peubah dengan peubah lain. Mengukur korelasi antara pertanyaan dengan skor total digunakan rumus korelasiproduct moment Pearson(Umar, 2003), yaitu :

Apabila diperoleh r hitung lebih besar dari r tabel pada tingkat signifikansi (α) 0,05 (0,361), maka pernyataan pada kuesioner mempunyai validitas konstruk atau terdapat konsistensi internal dalam pernyataan tersebut dan kuesioner tersebut layak digunakan.

b. Pengujian Reliabilitas

Reliabilitas merupakan suatu nilai yang menunjukan konsistensi suatu instrumen penelitian atau alat pengukur dalam mengukur gejala yang sama (Umar, 2003). Tingkat reliabilitas menunjukkan suatu hasil pengukuran relatif konstan walaupun pengukuran dilakukan berulang-ulang. Teknik pengujian reliabilitas yang digunakan, yaitu teknik Cronbach’s Alpha

dengan bantuan Microsoft SPSS versi 15.00 for windows. Rumus yang terdapat dalam teknikCronbach’s Alphaadalah sebagai berikut:

……….……(3)

Keterangan : r11 = reliabilitas instrumen k = banyak butir pertanyaan

2

t

= varians/ragam total2

b = jumlah varians/ragam butiryang digunakan dalam penelitian. Jenis data kuantitatif diolah secara manual dan dibantu program Microsoft Office Excel, SPSS 15.0 dan Expert Choice 2000, sedangkan untuk jenis data kualitatif disajikan dalam bentuk deskriptif. Teknik pengolahan data yang digunakan dalam penelitian ini adalah :

1. Editing, yaitu kegiatan penulisan data dan informasi yang dikumpulkan. Tujuannya untuk mengevaluasi data dan informasi yang diperoleh guna menghindari atau mengurangi kesalahan-kesalahan yang mungkin ada dalam proses pengumpulan data.

2. Tabulasi, yaitu kegiatan merumuskan data ke dalam bentuk tabel. Tujuannya untuk memudahkan dalam mengintepretasikan data.

3. Interpretasi, bertujuan untuk mengartikan data yang diperoleh dari hasil penelitian.

3.6.1Balanced Scorecard

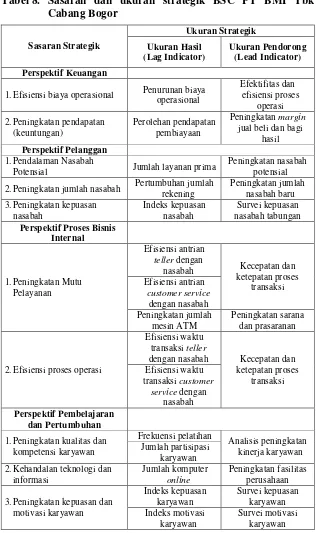

Sasaran strategik yang dirumuskan untuk mewujudkan visi, misi dan tujuan PT BMI Tbk Cabang Bogor berdasarkan strategi pilihan perlu ditetapkan ukuran pencapaiannya. Terdapat dua ukuran yang perlu ditentukan untuk mengukur keberhasilan pencapaian sasaran startegik yaitu ukuran hasil dan ukuran pemacu kerja. Strategi yang telah ditetapkan kemudian dijabarkan dalam empat perspektif BSC untuk menetapkan ukuran hasil, ukuran pemacu kerja dan inisiatif strategi berdasarkan masing-masing perspektif dengan memperhatikan visi, misi dan tujuan PT BMI Tbk Cabang Bogor. Model penjabaran strategi PT BMI Tbk Cabang Bogor seperti terlihat pada Tabel 4. Tabel 4. Model penjabaran strategi ke dalam empat perspektif

Penentuan tingkat prioritas dari keempat perspektif Balanced Scorecard, sasaran strategis dan ukuran strategisnya dalam perancangan

strategi PT BMI Tbk Cabang Bogor perlu dilakukan sebelum melakukan pengukuran kinerja perusahaan. Penentuan tingkat prioritas atau tingkat kepentingan suatu elemen dalam perancangan strategi perusahaan, dapat dilakukan dengan menggunakan metode Paired Comparison(perbandingan berpasangan).

3.6.2 Metode Perbandingan Berpasangan (Paired Comparison)

Menurut Kinner and Taylor (1996), metode paired comparison atau perbandingan berpasangan digunakan untuk menentukan bobot setiap indikator pada keempat perspektif Balanced Scorecard berdasarkan tingkat kepentingan atau pengaruhnya terhadap perancangan strategi perusahaan. Penentuan bobot dilakukan dengan mengajukan identifikasi terhadap pihak manajemen atau ahli. Metode perbandingan berpasangan menunjukkan nilai perbandingan antar indikator (horizontal-vertikal) dalam skala 1, 2, 3, 4 atau 5 dengan keterangan sebagai berikut:

Nilai 1 = faktor hotizontal tidak penting daripada faktor vertikal Nilai 2 = faktor horizontal kurang penting daripada faktor vertikal Nilai 3 = faktor horizontal sama penting dengan faktor vertikal Nilai 4 = faktor horizontal lebih penting daripada faktor vertikal Nilai 5 = faktor horizontal sangat penting daripada faktor vertikal Dengan asumsi:

a. Jika perbandingan indikator A terhadap B = 5, maka perbandingan indikator B terhadap A = 1, yaitu indikator A sangat penting daripada indikator B atau indikator B tidak penting daripada indikator A.

c. Jika perbandingan indikator A terhadap indikator B = 3, maka perbandingan indikator B terhadap indikator A = 3, yaitu indikator A dan indikator B sama penting.

Pada Tabel 5 dapat dilihat secara lebih jelas contoh bentuk dari tabel penilaian bobot indikator menurut Kinner dan Taylor (1996). Tabel 5. Penilaian bobot indikator

Indikator A B C

A B C

Sumber : Kinner and Taylor, 1996

Bobot dari setiap indikator diperoleh dengan cara menentukan nilai pada setiap indikator terhadap nilai jumlah keseluruhan berdasarkan rumus berikut:

Xi

a

i= ……….(5)a : Bobot indikator ke-i Xi : Nilai indikator ke-i i : 1,2,3,…, n

Pengukuran kinerja dengan BSC dilakukan dengan menghitung tingkat pencapaian ukuran hasil manajemen PT BMI Tbk Cabang Bogor selama tahun 2009 terhadap target yang telah ditetapkan oleh pihak manajemen PT BMI Tbk Cabang Bogor. Perhitungan nilai pencapaian dalam BSC sebagai berikut:

Hasil yang diperoleh pada periode (t)

Pencapaian= x 100%

Target

0 50 100

Pada Tabel 6 dapat dilihat secara lebih jelas mengenai skala penilaian kinerja yang digunakan dalam penelitian ini berdasarkan pendapat dari Salterio (2000).

Tabel 6. Skala penilaian kinerja

3.6.3 Analisis Kepuasan Nasabah

Analisis kepuasan nasabah digunakan untuk mengetahui tolok ukur pencapaian sasaran strategis pada perspektif pelanggan. Menurut Mulyadi (2007), pada dasarnya produk merupakan satu ikatan jasa yang disediakan untuk memenuhi kebutuhancustomer. Berbagai atribut yang melekat pada produk hanya akan menghasilkan value jika atribut tersebut menghasilkan manfaat bagi customer. Mengukur tingkat kepuasan nasabah sangat bermanfaat bagi perusahaan dalam rangka mengevaluasi posisi dan kinerja perusahaan. Menurut Rangkuti (2003), ciri-ciri kualitas jasa dapat dievaluasi dalam lima dimensi, antara lain : a. Reliability (keandalan), adalah kemampuan perusahaan dalam

memberikan jasa yang tepat dan dapat diandalkan.

b. Responsiveness (cepat tanggap), adalah kemampuan perusahaan dalam memberikan pelayanan (Service) kepada pelanggan dengan cepat.

c. Assurance (jaminan), adalah kemampuan dan kesopanan karyawan serta sifat dapat dipercaya yang dimiliki oleh karyawan.

d. Empathy(empati), adalah pemahaman karyawan terhadap kebutuhan konsumen serta perhatian yang diberikan oleh karyawan.

Skala Penilaian Kinerja (%) Kategori

1≤R<14,3 Reassign(R) 14,3≤VP<28,6 Very Poor(VP)

28,6≤P<42,9 Poor(P) 42,9≤A<57,2 Average(A) 57,2≤G<71,5 Good(G) 71,5≤VG<85,8 Very Good(VG)

E≥85,8 Excellent(E)

Reassign Very Poor

Poor Average Good Very Good

e. Tangible (kasat mata), adalah penampilan fasilitas fisik seperti peralatan, karyawan dan sarana komunikasi.

Kelima dimensi jasa terangkum dalam butir-butir pertanyaan kuesioner. Bentuk dari kuesioner kepuasan nasabah yang digunakan dalam penelitian ini dapat dilihat pada Lampiran 5. Jawaban kuesioner mengenai kepuasan nasabah dinilai berdasarkan skala Likert, Menurut Oei (2006), Skala Likert biasanya memiliki 5 atau 7 kategori dari “sangat setuju” sampai “sangat tidak setuju”. Pada penelitian ini kategori yang digunakan dalam skala Likert untuk mengukur kepuasan nasabah, yaitu:

1 = sangat tidak setuju 2 = kurang setuju 3 = cukup setuju 4 = setuju 5 = sangat setuju

3.6.4 Analisis Kepuasan Kerja dan Motivasi Karyawan

1 = sangat tidak setuju/tidak termotivasi 2 = kurang setuju/kurang termotivasi 3 = cukup setuju/cukup termotivasi 4 = setuju/termotivasi

5 = sangat setuju/sangat termotivasi

Hasil dari kuesioner mengenai kepuasan kerja dan motivasi karyawan ataupun kuesioner mengenai kepuasan konsumen atau nasabah akan dihitung nilai atau skor dari setiap pertanyaan yang terdapat dalam masing-masing dari jenis kuesioner dengan menggunakan rumus rataan, yaitu:

n X X

Keterangan :∑ = jumlah data semua responden n = jumlah responden

Pada skala penilaian akan diklasifikasikan berdasarkan Skala Likert, dapat dilihat pada Tabel 7 mengenai skala tingkat kepuasan karyawan atau tingkat motivasi karyawan PT BMI Tbk Cabang Bogor. Tabel 7. Skala penilaian kepuasan dan motivasi kerja karyawan

Skala Penilaian Klasifikasi

1≤STP<1,5 Sangat tidak puas

1,5≤TP<2,5 Kurang puas

2,5≤CP<3,5 Cukup puas

3,5≤P<4,5 Puas