DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT BANK SYARIAH MANDIRI CABANG BOGOR

Oleh :

YULI HERNANTO

H 24076139

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Yuli Hernanto. H24076139. Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada Bank Syariah Mandiri Cabang Bogor. Di bawah bimbingan H. Musa Hubeis.

Perkembangan dan persaingan industri perbankan yang semakin ketat mengharuskan setiap bank memiliki strategi yang tepat dalam mencapai keunggulan bersaing. Dalam hal ini, PT Bank Syariah Mandiri (BSM) harus mampu mengembangkan perusahaannya. Salah satunya dengan cara memiliki strategi yang baik dan unggul melalui perancangan strategi. Untuk membuat sebuah perancangan strategi yang baik, diperlukan alat manajemen strategi yang mampu secara komprehensif melihat perspektif yang ada dalam suatu perusahaan. Balanced Scorecard (BSC) merupakan salah satu alat perancangan strategi yang mampu menyatukan perspektif yang ada untuk mencapai perusahaan atau visi yang diinginkan perusahaan.

Tujuan penelitian ini adalah (1) merancang sistem pengukuran kinerja dengan pendekatan BSC pada PT BSM Cabang Bogor dan (2) mengukur pencapaian kinerja PT BSM Cabang Bogor pada tahun 2008 dengan pendekatan BSC. Penelitian ini dilakukan di PT BSM Cabang Bogor yang terletak di Jalan Pajajaran No. 35 Bogor.

Jenis data yang digunakan untuk penelitian ini meliputi data primer dan sekunder, baik berupa kualitatif maupun kuantitatif. Data primer diperoleh melalui hasil pengamatan, kuesioner dan wawancara langsung dengan pihak perusahaan yang dinilai memiliki kontribusi dalam merumuskan strategi. Responden yang dipilih berasal dari pihak internal dan eksternal perusahaan. Sedangkan data sekunder diperoleh dari studi literatur yang relevan dengan penelitian yang berasal dari buku, skripsi, data perusahaan dan data publikasi lainnya. Pengolahan data dalam penelitian ini menggunakan pendekatan deskriptif untuk data kualitatif. Sedangkan data kuantitatif menggunakan pendekatan rataan, rasio, angka indeks, tabulasi silang dan paired comparison, serta dibantu program Microsoft Excel dan SPSS 15.0.

Kinerja BSM Cabang Bogor tahun 2008 pada setiap perspektif BSC dilihat dari pencapaian targetnya. Kinerja perspektif keuangan BSM Cabang Bogor berada pada kategori excellent, yaitu berdasarkan pencapaian target 96,18%; kinerja perspektif pelanggan BSM Cabang Bogor berada pada kategori excellent dengan pencapaian target 106,9%; pencapaian target pada perspektif proses bisnis internal 87,5% (kategori sangat baik); pencapaian target 77,47% terjadi pada perspektif pembelajaran dan pertumbuhan (kategori baik).

Total skor BSC 76,54% menunjukkan bahwa kinerja BSM Cabang Bogor tahun 2008 termasuk kategori baik. Perspektif pelanggan memberikan kontribusi terbesar 24,33%, perspektif keuangan dan proses bisnis internal masing-masing 24,04% dan 21,88%, pembelajaran dan pertumbuhan memberikan kontribusi 6,29%. Oleh karena itu, BSM Cabang Bogor harus lebih memperhatikan sasaran strategik pada perspektif pembelajaran dan pertumbuhan.

PADA PT BANK SYARIAH MANDIRI CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

YULI HERNANTO H 24076139

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

PENGUKURAN KINERJA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT BANK SYARIAH MANDIRI CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

YULI HERNANTO H 24076139

Menyetujui, September 2009

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing.,DEA Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen Manajamen

RIWAYAT HIDUP

Penulis dilahirkan di Kendal, Jawa Tengah pada tanggal 12 Juli 1986 sebagai anak pertama dari dua bersaudara pasangan H. Suparwito dan Hj. Sri Suharminah. Pada tahun 2004 penulis lulus dari SMU Negeri 1 Kendal dan pada tahun yang sama lulus seleksi masuk IPB melalui jalur Undangan Seleksi Masuk IPB pada Program Diploma III Manajemen Hutan Produksi, Departeman Manajemen Hutan, Fakultas Kehutanan. Pada tahun 2007 penulis melanjutkan studi pada Program Studi Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama menuntut ilmu di IPB, penulis aktif di sejumlah organisasi kemahasiswaan, yakni sebagai Wakil Sekretaris Kabinet Badan Eksekutif Mahasiswa Keluarga Mahasiswa (BEM KM) IPB periode 2005 – 2006, Kepala Departemen Administrasi dan Keuangan Badan Eksekutif Mahasiswa Fakultas Kehutanan (BEM-E) periode 2005 – 2006, dan anggota Kelompok Studi Planologi Forest Management Student Club (FMSC) periode 2005 – 2006, serta sebagai Presiden Direktur Extension of Management (EXOM) Club periode 2008 – 2009. Selain itu, penulis juga aktif di sejumlah organisasi luar kemahasiswaan kampus, yakni anggota Front Aksi Mahasiswa (FAM) periode 2004 – 2005, Ketua Bidang Kesekretariatan periode 2005 – 2006 dan Sekretaris Umum periode 2006 – 2007 di Forum Komunikasi Mahasiswa (FOKMA) Bahurekso Kendal, dan anggota Himpunan Mahasiswa Islam (HMI) periode 2006 – 2007.

KATA PENGANTAR

Segala puji senantiasa dipanjatkan ke hadirat Allah SWT yang telah melimpahkan Rahmat dan Karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Judul skripsi ini adalah Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada PT Bank Syariah Mandiri.

Penulis dalam penyusunan skripsi dibantu oleh berbagai pihak, baik secara moril maupun materiil. Oleh karena itu, penulis menyampaikan banyak terima kasih kepada :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberi bimbingan, saran, motivasi, dan pengarahan kepada penulis.

2. Ibu Ir. Mimin Aminah, MM dan bapak Dedi Cahyadi Sutarman, S.TP, MM selaku dosen penguji.

3. Kepala Bank Syariah Mandiri Cabang Bogor beserta seluruh staf dan karyawan yang telah memberikan bimbingan serta informasi dalam skripsi ini. 4. Seluruh staf pengajar dan karyawan/wati di Program Studi Sarjana

Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen IPB.

5. Ibu, bapak dan adik-adikku tersayang yang selalu memberikan semangat, inspirasi hidup, dukungan, dan doa yang tulus kepada penulis.

6. Dek Risa, Iklima, Anita, dan Yusi yang telah banyak membantu penulis dalam menulis skripsi ini.

7. Teman-teman seperjuangan di Ekstensi Manajemen Angkatan 3 yang selalu bersama-sama mengukir kenangan indah selama mengikuti perkuliahan di IPB.

9. Semua pihak yang telah membantu penulis menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu. Semoga Allah SWT membalas semua kebaikan dan memberikan pahala atas semua bantuan yang telah diberikan kepada penulis.

Tak ada yang sempurna di dunia ini. Skripsi ini masih memiliki banyak kekurangan. Oleh karena itu, kritik dan saran yang konstruktif sangat diperlukan demi tercapainya hal yang lebih baik. Penulis berharap, semoga skripsi ini dapat bermanfaat bagi berbagai pihak, Aamiin.

Bogor, September 2009

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA... 5

2.1. Pengertian Bank ... 5

2.2. Bank Syariah... 5

2.3. Konsep Manajemen Strategik ... 6

2.3.1. Strategi ... 6

2.3.2. Manajemen Strategi ... 6

2.4. Pengukuran Kinerja ... 9

2.5. Konsep Balanced Scorecard... 10

2.5.1. Empat Perspektif dalam Balanced Scorecard... 10

2.5.2. Keunggulan Balanced Scorecard ... 14

2.6. Penelitian Terdahulu yang Relevan ... 15

III. METODOLOGI PENELITIAN... 16

3.1. Kerangka Pemikiran Penelitian... 16

3.2. Lokasi dan Waktu Penelitian ... 18

3.3. Pengumpulan Data ... 18

3.4. Pengolahan dan Analisis Data ... 19

IV. HASIL DAN PEMBAHASAN... 28

4.1. Gambaran Umum PT Bank Syariah Mandiri (BSM) ... 28

4.1.1. Sejarah dan Perkembangan PT BSM ... 28

4.1.2. Sejarah dan Perkembangan PT BSM Cabang Bogor... 29

4.1.3. Visi dan Misi PT BSM... 30

4.1.4. Produk-Produk yang Dihasilkan PT BSM ... 31

4.2. Perancangan BSC PT BSM Cabang Bogor ... 34

4.2.1. Penentuan Sasaran-Sasaran Strategik BSC... 34

4.2.2. Penentuan Ukuran Kinerja Pencapaian Sasaran Strategik... 37

4.3. Pengukuran Kinerja PT BSM Cabang Bogor Tahun 2008 ... 43

4.3.1. Pembobotan Perspektif BSC... 43

4.3.2. Kinerja PT BSM Cabang Bogor Tahun 2008 ... 46

KESIMPULAN DAN SARAN... 64

DAFTAR PUSTAKA... 65

DAFTAR TABEL

No. Halaman

1. Model penjabaran strategi ke dalam empat perspektif BSC ... 22

2. Matriks perbandingan berpasangan... 23

3. Target ukuran hasil sasaran strategik pada tahun 2008... 42

4. Pembobotan perspektif BSC ... 45

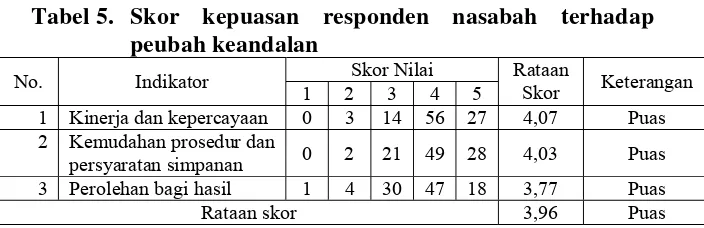

5. Skor kepuasan responden nasabah terhadap variabel keandalan ... 47

6. Skor kepuasan responden nasabah terhadap variabel cepat tanggap ... 48

7. Skor kepuasan responden nasabah terhadap variabel jaminan ... 49

8. Skor kepuasan responden nasabah terhadap variabel empati ... 49

9. Skor kepuasan responden nasabah terhadap variabel kasat mata ... 50

10. Skor kepuasan nasabah ... 51

11. Skor kepuasan responden karyawan terhadap peubah pengawasan ... 53

12. Skor kepuasan responden karyawan terhadap peubah gaji dan fasilitas... 53

13. Skor kepuasan responden karyawan terhadap peubah kebijakan ... 54

14. Skor kepuasan responden karyawan terhadap peubah kondisi lingkungan kerja ... 54

15. Skor kepuasan responden karyawan terhadap peubah hubungan dengan pimpinan dan rekan kerja... 55

16. Skor kepuasan karyawan... 56

17. Skor motivasi responden karyawan terhadap peubah prestasi ... 56

18. Skor motivasi responden karyawan terhadap peubah pengakuan... 57

19. Skor motivasi responden karyawan terhadap peubah tanggung jawab... 58

20 Skor motivasi responden karyawan terhadap peubah pertumbuhan ... 59

21 Skor motivasi karyawan... 59

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT BANK SYARIAH MANDIRI CABANG BOGOR

Oleh :

YULI HERNANTO

H 24076139

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Yuli Hernanto. H24076139. Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada Bank Syariah Mandiri Cabang Bogor. Di bawah bimbingan H. Musa Hubeis.

Perkembangan dan persaingan industri perbankan yang semakin ketat mengharuskan setiap bank memiliki strategi yang tepat dalam mencapai keunggulan bersaing. Dalam hal ini, PT Bank Syariah Mandiri (BSM) harus mampu mengembangkan perusahaannya. Salah satunya dengan cara memiliki strategi yang baik dan unggul melalui perancangan strategi. Untuk membuat sebuah perancangan strategi yang baik, diperlukan alat manajemen strategi yang mampu secara komprehensif melihat perspektif yang ada dalam suatu perusahaan. Balanced Scorecard (BSC) merupakan salah satu alat perancangan strategi yang mampu menyatukan perspektif yang ada untuk mencapai perusahaan atau visi yang diinginkan perusahaan.

Tujuan penelitian ini adalah (1) merancang sistem pengukuran kinerja dengan pendekatan BSC pada PT BSM Cabang Bogor dan (2) mengukur pencapaian kinerja PT BSM Cabang Bogor pada tahun 2008 dengan pendekatan BSC. Penelitian ini dilakukan di PT BSM Cabang Bogor yang terletak di Jalan Pajajaran No. 35 Bogor.

Jenis data yang digunakan untuk penelitian ini meliputi data primer dan sekunder, baik berupa kualitatif maupun kuantitatif. Data primer diperoleh melalui hasil pengamatan, kuesioner dan wawancara langsung dengan pihak perusahaan yang dinilai memiliki kontribusi dalam merumuskan strategi. Responden yang dipilih berasal dari pihak internal dan eksternal perusahaan. Sedangkan data sekunder diperoleh dari studi literatur yang relevan dengan penelitian yang berasal dari buku, skripsi, data perusahaan dan data publikasi lainnya. Pengolahan data dalam penelitian ini menggunakan pendekatan deskriptif untuk data kualitatif. Sedangkan data kuantitatif menggunakan pendekatan rataan, rasio, angka indeks, tabulasi silang dan paired comparison, serta dibantu program Microsoft Excel dan SPSS 15.0.

Kinerja BSM Cabang Bogor tahun 2008 pada setiap perspektif BSC dilihat dari pencapaian targetnya. Kinerja perspektif keuangan BSM Cabang Bogor berada pada kategori excellent, yaitu berdasarkan pencapaian target 96,18%; kinerja perspektif pelanggan BSM Cabang Bogor berada pada kategori excellent dengan pencapaian target 106,9%; pencapaian target pada perspektif proses bisnis internal 87,5% (kategori sangat baik); pencapaian target 77,47% terjadi pada perspektif pembelajaran dan pertumbuhan (kategori baik).

Total skor BSC 76,54% menunjukkan bahwa kinerja BSM Cabang Bogor tahun 2008 termasuk kategori baik. Perspektif pelanggan memberikan kontribusi terbesar 24,33%, perspektif keuangan dan proses bisnis internal masing-masing 24,04% dan 21,88%, pembelajaran dan pertumbuhan memberikan kontribusi 6,29%. Oleh karena itu, BSM Cabang Bogor harus lebih memperhatikan sasaran strategik pada perspektif pembelajaran dan pertumbuhan.

PADA PT BANK SYARIAH MANDIRI CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

YULI HERNANTO H 24076139

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

PENGUKURAN KINERJA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT BANK SYARIAH MANDIRI CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

YULI HERNANTO H 24076139

Menyetujui, September 2009

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing.,DEA Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen Manajamen

RIWAYAT HIDUP

Penulis dilahirkan di Kendal, Jawa Tengah pada tanggal 12 Juli 1986 sebagai anak pertama dari dua bersaudara pasangan H. Suparwito dan Hj. Sri Suharminah. Pada tahun 2004 penulis lulus dari SMU Negeri 1 Kendal dan pada tahun yang sama lulus seleksi masuk IPB melalui jalur Undangan Seleksi Masuk IPB pada Program Diploma III Manajemen Hutan Produksi, Departeman Manajemen Hutan, Fakultas Kehutanan. Pada tahun 2007 penulis melanjutkan studi pada Program Studi Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama menuntut ilmu di IPB, penulis aktif di sejumlah organisasi kemahasiswaan, yakni sebagai Wakil Sekretaris Kabinet Badan Eksekutif Mahasiswa Keluarga Mahasiswa (BEM KM) IPB periode 2005 – 2006, Kepala Departemen Administrasi dan Keuangan Badan Eksekutif Mahasiswa Fakultas Kehutanan (BEM-E) periode 2005 – 2006, dan anggota Kelompok Studi Planologi Forest Management Student Club (FMSC) periode 2005 – 2006, serta sebagai Presiden Direktur Extension of Management (EXOM) Club periode 2008 – 2009. Selain itu, penulis juga aktif di sejumlah organisasi luar kemahasiswaan kampus, yakni anggota Front Aksi Mahasiswa (FAM) periode 2004 – 2005, Ketua Bidang Kesekretariatan periode 2005 – 2006 dan Sekretaris Umum periode 2006 – 2007 di Forum Komunikasi Mahasiswa (FOKMA) Bahurekso Kendal, dan anggota Himpunan Mahasiswa Islam (HMI) periode 2006 – 2007.

KATA PENGANTAR

Segala puji senantiasa dipanjatkan ke hadirat Allah SWT yang telah melimpahkan Rahmat dan Karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Judul skripsi ini adalah Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada PT Bank Syariah Mandiri.

Penulis dalam penyusunan skripsi dibantu oleh berbagai pihak, baik secara moril maupun materiil. Oleh karena itu, penulis menyampaikan banyak terima kasih kepada :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberi bimbingan, saran, motivasi, dan pengarahan kepada penulis.

2. Ibu Ir. Mimin Aminah, MM dan bapak Dedi Cahyadi Sutarman, S.TP, MM selaku dosen penguji.

3. Kepala Bank Syariah Mandiri Cabang Bogor beserta seluruh staf dan karyawan yang telah memberikan bimbingan serta informasi dalam skripsi ini. 4. Seluruh staf pengajar dan karyawan/wati di Program Studi Sarjana

Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen IPB.

5. Ibu, bapak dan adik-adikku tersayang yang selalu memberikan semangat, inspirasi hidup, dukungan, dan doa yang tulus kepada penulis.

6. Dek Risa, Iklima, Anita, dan Yusi yang telah banyak membantu penulis dalam menulis skripsi ini.

7. Teman-teman seperjuangan di Ekstensi Manajemen Angkatan 3 yang selalu bersama-sama mengukir kenangan indah selama mengikuti perkuliahan di IPB.

9. Semua pihak yang telah membantu penulis menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu. Semoga Allah SWT membalas semua kebaikan dan memberikan pahala atas semua bantuan yang telah diberikan kepada penulis.

Tak ada yang sempurna di dunia ini. Skripsi ini masih memiliki banyak kekurangan. Oleh karena itu, kritik dan saran yang konstruktif sangat diperlukan demi tercapainya hal yang lebih baik. Penulis berharap, semoga skripsi ini dapat bermanfaat bagi berbagai pihak, Aamiin.

Bogor, September 2009

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA... 5

2.1. Pengertian Bank ... 5

2.2. Bank Syariah... 5

2.3. Konsep Manajemen Strategik ... 6

2.3.1. Strategi ... 6

2.3.2. Manajemen Strategi ... 6

2.4. Pengukuran Kinerja ... 9

2.5. Konsep Balanced Scorecard... 10

2.5.1. Empat Perspektif dalam Balanced Scorecard... 10

2.5.2. Keunggulan Balanced Scorecard ... 14

2.6. Penelitian Terdahulu yang Relevan ... 15

III. METODOLOGI PENELITIAN... 16

3.1. Kerangka Pemikiran Penelitian... 16

3.2. Lokasi dan Waktu Penelitian ... 18

3.3. Pengumpulan Data ... 18

3.4. Pengolahan dan Analisis Data ... 19

IV. HASIL DAN PEMBAHASAN... 28

4.1. Gambaran Umum PT Bank Syariah Mandiri (BSM) ... 28

4.1.1. Sejarah dan Perkembangan PT BSM ... 28

4.1.2. Sejarah dan Perkembangan PT BSM Cabang Bogor... 29

4.1.3. Visi dan Misi PT BSM... 30

4.1.4. Produk-Produk yang Dihasilkan PT BSM ... 31

4.2. Perancangan BSC PT BSM Cabang Bogor ... 34

4.2.1. Penentuan Sasaran-Sasaran Strategik BSC... 34

4.2.2. Penentuan Ukuran Kinerja Pencapaian Sasaran Strategik... 37

4.3. Pengukuran Kinerja PT BSM Cabang Bogor Tahun 2008 ... 43

4.3.1. Pembobotan Perspektif BSC... 43

4.3.2. Kinerja PT BSM Cabang Bogor Tahun 2008 ... 46

KESIMPULAN DAN SARAN... 64

DAFTAR PUSTAKA... 65

DAFTAR TABEL

No. Halaman

1. Model penjabaran strategi ke dalam empat perspektif BSC ... 22

2. Matriks perbandingan berpasangan... 23

3. Target ukuran hasil sasaran strategik pada tahun 2008... 42

4. Pembobotan perspektif BSC ... 45

5. Skor kepuasan responden nasabah terhadap variabel keandalan ... 47

6. Skor kepuasan responden nasabah terhadap variabel cepat tanggap ... 48

7. Skor kepuasan responden nasabah terhadap variabel jaminan ... 49

8. Skor kepuasan responden nasabah terhadap variabel empati ... 49

9. Skor kepuasan responden nasabah terhadap variabel kasat mata ... 50

10. Skor kepuasan nasabah ... 51

11. Skor kepuasan responden karyawan terhadap peubah pengawasan ... 53

12. Skor kepuasan responden karyawan terhadap peubah gaji dan fasilitas... 53

13. Skor kepuasan responden karyawan terhadap peubah kebijakan ... 54

14. Skor kepuasan responden karyawan terhadap peubah kondisi lingkungan kerja ... 54

15. Skor kepuasan responden karyawan terhadap peubah hubungan dengan pimpinan dan rekan kerja... 55

16. Skor kepuasan karyawan... 56

17. Skor motivasi responden karyawan terhadap peubah prestasi ... 56

18. Skor motivasi responden karyawan terhadap peubah pengakuan... 57

19. Skor motivasi responden karyawan terhadap peubah tanggung jawab... 58

20 Skor motivasi responden karyawan terhadap peubah pertumbuhan ... 59

21 Skor motivasi karyawan... 59

DAFTAR GAMBAR

No. Halaman

1. Model komprehensif manajemen organisasi... 8

2. Perspektif BSC ... 11

3. Proses bisnis internal... 13

4. Kerangka pemikiran penelitian ... 17

DAFTAR LAMPIRAN

No. Halaman 1. Kuesioner pengukuran kepuasan nasabah... 69 2. Kuesioner pengukuran kepuasan karyawan ... 72 3. Kuesioner penentuan bobot empat perspektif,

sasaran strategik, indikator hasil dan inisiatif strategi... 75 4. Hasil penentuan bobot pada perspektif, sasaran strategik dan

I. PENDAHULUAN

1.4. Latar Belakang

Undang-Undang RI Nomor 10 Tahun 1998 menyatakan perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Berdasarkan undang-undang, struktur perbankan di Indonesia terdiri atas Bank Umum dan Bank Perkreditan Rakyat (BPR). Perbedaan utama bank umum dan BPR adalah dalam hal kegiatan operasionalnya. BPR tidak dapat menciptakan uang giral dan memiliki jangkauan, serta kegiatan operasional terbatas. Selanjutnya, dalam kegiatan usahanya dianut dual bank system, yaitu bank umum dapat melaksanakan kegiatan usaha bank konvensional dan atau berdasarkan prinsip syariah. Sementara prinsip kegiatan BPR dibatasi pada hanya dapat melakukan kegiatan usaha bank konvensional atau berdasarkan prinsip syariah.

Pada tahun 2008 pertumbuhan perbankan syariah lebih baik dibandingkan perbankan konvensional. Pada tahun 2008, pertumbuhan perbankan syariah mencapai 36%, sedang perbankan konvensional hanya 20%. Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan konvensional secara sinergik mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional.

kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk dan layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat dinimati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Meluasnya penggunaan berbagai produk dan instrumen keuangan syariah dapat merekatkan hubungan antara sektor keuangan dengan sektor riil, serta menciptakan harmonisasi di antara kedua sektor tersebut. Semakin meluasnya penggunaan produk dan instrumen syariah, disamping mendukung kegiatan keuangan dan bisnis masyarakat juga mengurangi transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang.

Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008 telah diberlakukan, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif telah mencapai rataan pertumbuhan aset lebih dari 65% per tahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin nyata.

PT Bank Syariah Mandiri (BSM) mencetak laba bersih 2008 Rp 196 miliar, melonjak drastis 70% dari tahun sebelumnya (Rp 115,5 miliar). Dalam keterangan resmi perseroan disebutkan, naiknya volume pembiayaan menjadi penopang utama meningkatnya laba selama 2008. Selain efisiensi yang dilakukan BSM, pendapatan berbasis fee ikut menyumbang kenaikan laba.

Pembiayaan BSM sepanjang tahun lalu naik 28,6 % menjadi Rp 13,3 triliun dari tahun sebelumnya Rp 10,3 triliun. Pendapatan berbasis fee naik nyata, dari Rp 209,9 miliar menjadi Rp 300,9 miliar. Aset BSM naik 32,5 % dari Rp 12,9 triliun menjadi Rp 17 triliun. Peningkatan total aset ini didongkrak pertumbuhan dana pihak ketiga yang naik 34,2 % menjadi Rp 14,9 triliun. Modal BSM makin kuat dengan adanya peningkatan equity 48,9 % menjadi Rp 1,21 triliun dari semula Rp 811,4 miliar. Peningkatan equity ini terjadi karena ada peningkatan laba dan penambahan modal disetor dari pemegang saham Rp 199,9 miliar. Bank ini mencatatkan rasio permodalan (CAR) 12,7 %. Rasio tingkat pengembalian terhadap ekuitas 46,2 % dan aset 1,83 % (Jurnal Bogor, 2009).

1.5. Perumusan Masalah

Adapun perumusan masalah adalah sebagai berikut :

1. Bagaimana rancangan sistem pengukuran kinerja dengan pendekatan BSC pada PT Bank Syariah Mandiri Cabang Bogor ?

2. Sejauhmana pencapaian kinerja PT Bank Syariah Mandiri Cabang Bogor pada tahun 2008 dengan pendekatan BSC ?

1.6. Tujuan Penelitian

1. Merancang sistem pengukuran kinerja dengan pendekatan BSC pada PT BSM Cabang Bogor.

2. Mengukur pencapaian kinerja PT BSM Cabang Bogor pada tahun 2008 dengan pendekatan BSC.

1.4. Manfaat Penelitian 1. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan perusahaan dalam perancangan strategi yang dapat membantu perusahaan dalam meningkatkan kinerja menuju kondisi yang lebih baik sesuai dengan visi, misi dan tujuan perusahaan.

2. Bagi Penulis

Penelitian ini bermanfaat dalam meningkatkan kemampuan mengamati dan menganalisis permasalahan yang dihadapi oleh perusahaan.

3. Bagi Pembaca

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank

Bank merupakan lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat dan memberikan jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya baik hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya (Kasmir, 2004).

Menurut Undang-Undang RI Nomor 10 Tahun 1998, perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak (Kasmir, 2004).

2.2. Bank Syariah

Menurut Undang-Undang RI Nomor 21 Tahun 2008, Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). BUS adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan BPRS adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Asas dari kegiatan usaha perbankan syariah adalah prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian. Yang dimaksud dengan berasaskan prinsip syariah adalah kegiatan usaha yang tidak mengandung riba, maisir, gharar, obyek haram dan menimbulkan kezaliman. Sedangkan yang dimaksud dengan berasaskan demokrasi ekonomi adalah kegiatan usaha yang mengandung nilai keadilan, kebersamaan, pemerataan dan kemanfaatan.

selain melakukan fungsi penghimpunan dan penyaluran dana masyarakat, juga melakukan fungsi sosial, yaitu (1) dalam bentuk lembaga baitul maal yang menerima dana zakat, infak, sedekah, hibah dan lainnya untuk disalurkan ke organisasi pengelola zakat dan (2) dalam bentuk lembaga keuangan syariah penerima wakaf uang yang menerima wakaf uang dan menyalurkannya ke pengelola (nazhir) yang ditunjuk (Pasal 4).

2.3. Konsep Manajemen Strategik 2.3.1. Strategi

Strategi berasal dari bahasa Yunani strategeia, yang berarti kepemimpinan dalam ketentaraan. Strategi merupakan tindakan yang bersifat incremental (senantiasa meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan. Dengan demikian, strategi hampir selalu dimulai dari apa yang dapat terjadi dan bukan dimulai dari apa yang terjadi (Hamel dan Prahalad dalam Umar, 2005).

Menurut David (2006), strategi adalah alat untuk mencapai tujuan jangka panjang. Strategi merupakan tindakan profesional yang membutuhkan keputusan manajemen tingkat atas dan sumber daya perusahaan dalam jumlah yang besar. Menurut Mulyadi (2001), strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi melalui misi. Dengan tindakan berpola, perusahaan dapat mengerahkan dan mengarahkan seluruh sumber daya secara efektif ke perwujudan visi organisasi.

2.3.2. Manajemen Strategik

Mulyadi (2005) mendefinisikan manajemen strategik sebagai suatu proses yang digunakan oleh manajer dan karyawan untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer value terbaik untuk mewujudkan visi organisasi. Menurut Pearce dan Robinson (1997), manajemen strategik adalah sekumpulan keputusan yang menghasilkan perumusan (formulasi) dan pelaksanaan (implementasi) rencana-rencana yang dirancang untuk mencapai sasaran perusahaan.

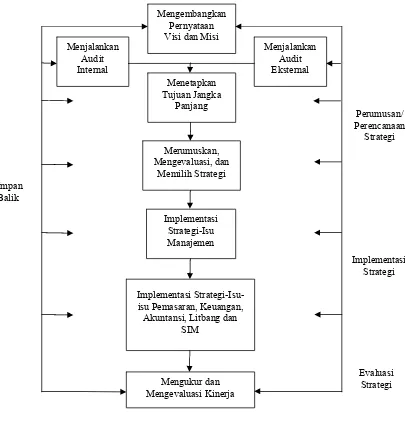

Gambar 1. Model komprehensif manajemen organisasi (David, 2006)

Formulasi atau perencanaan strategi mencakup mengembangkan visi dan misi, mengidentifikasi peluang dan ancaman eksternal perusahaan, menentukan kekuatan dan kelemahan internal, menetapkan tujuan jangka panjang, merumuskan alternatif strategi dan memilih strategi tertentu yang akan dilaksanakan. Implementasi strategi mensyaratkan perusahaan untuk menetapkan tujuan tahunan, membuat kebijakan, memotivasi karyawan dan mengalokasikan sumber daya, sehingga strategi yang telah dirumuskan dapat dijalankan. Implementasi strategi termasuk mengembangkan budaya

Mengembangkan Pernyataan Visi dan Misi

Menetapkan Tujuan Jangka

Panjang

Merumuskan, Mengevaluasi, dan

Memilih Strategi

Implementasi Strategi-Isu Manajemen

Implementasi Strategi-Isu-isu Pemasaran, Keuangan, Akuntansi, Litbang dan

SIM

Mengukur dan Mengevaluasi Kinerja

Menjalankan Audit Eksternal Menjalankan

Audit Internal

Perumusan/ Perencanaan

Strategi

Implementasi Strategi

Evaluasi Strategi Umpan

yang mendukung strategi, menciptakan struktur organisasi efektif dan mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan memberdayakan sistem informasi, serta menghubungkan kinerja karyawan dengan kinerja organisasi. Evaluasi strategi adalah alat utama yang digunakan oleh manajer untuk mendapatkan informasi mengenai keberhasilan strategi yang dijalankan. Tiga aktivitas dasar evaluasi strategi adalah (1) meninjau faktor eksternal dan internal yang menjadi dasar strategi saat ini, (2) mengukur kinerja, dan (3) mengambil tindakan korektif.

2.4. Pengukuran Kinerja

Menurut Yuwono dkk (2007), pengukuran kinerja merupakan bagian dari sistem pengendalian manajemen yang mencakup baik tindakan yang mengimplikasikan keputusan perencanaan maupun penilaian kinerja pegawai dan operasinya. Menurut Mulyadi (2001), penilaian kinerja dimanfaatkan oleh manajemen untuk mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum, membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian, mengidentifikasi kebutuhan dan pengembangan karyawan, serta untuk menyediakan umpan balik bagi karyawan mengenai bagaimana atasannya menilai kinerja mereka dan menyediakan suatu dasar bagi distribusi penghargaan.

outcomes (lagging indicators) dan pengendali kinerja (leading indicators) yang telah disesuaikan dengan tujuan strategis unit bisnis (Gaspersz, 2003).

2.5. KonsepBSC

Balance scorecard terdiri dari dua kata, yaitu (1) kartu skor (scorecard) dan (2) berimbang (balance). Menurut Mulyadi (2001), BSC adalah kartu skor yang digunakan untuk mengukur kinerja dengan memperhatikan keseimbangan antara sisi keuangan dan non keuangan, antara jangka panjang dan pendek, serta melibatkan faktor internal dan eksternal. BSC merupakan alat manajemen kontemporer yang memenuhi kebutuhan perusahaan dalam menghadapi lingkungan bisnis yang sangat kompetitif dan turbulen. Pada kondisi tersebut menuntut kemampuan perusahaan untuk membangun keunggulan kompetitif melalui distinctive capability, membangun secara berkelanjutan dan memutakhirkan peta perjalanan untuk mewujudkan masa depan perusahaan, mengarahkan dan memusatkan kapabilitas dari komitmen seluruh personel dalam membangun masa depan perusahaan.

BSC digunakan untuk mendongkrak kemampuan organisasi dalam melipatgandakan kinerja keuangan luar biasa secara berkesinambungan (sustainable outstanding financial performance). Organisasi pada dasarnya adalah institusi pencipta kekayaan. Penggunaan BSC dalam pengelolaan menjanjikan peningkatan nyata dari kemampuan organisasi dalam menciptakan kekayaan (Mulyadi, 2005).

2.5.1. Empat Perspektif dalam BSC

Gambar 2. Perspektif BSC (Kaplandan Norton, 1996)

1. Perspektif Finansial

Perspektif finansial berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua perspektif dalam BSC. Menurut Yuwono dkk (2007), pengukuran kinerja keuangan dapat mempertimbangkan adanya tahapan dari siklus kehidupan bisnis yang terdiri dari growth, sustain dan harvest.

Growth adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara nyata memiliki potensi pertumbuhan terbaik. Pada tahap pertumbuhan, perusahaan beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah. Tolak ukur yang digunakan pada tahap ini adalah tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

FINANSIAL “Untuk berhasil secara finansial, apa yang harus

dilakukan kepada para pemegang saham ?”

PROSES BISNIS INTERNAL “Untuk menyenangkan

para pemegang saham dan pelanggan, proses bisnis apa yang harus dikuasai dengan baik ?” PELANGGAN

“Untuk mewujudkan visi, apa yang harus diperlihatkan kepada

para pelanggan ?”

PEMBELAJARAN DAN PERTUMBUHAN

“Untuk mewujudkan visi kita, bagaimana kita memelihara kemampuan

kita untuk berubah dan meningkatkan diri?”

Sustain adalah tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Harvest, perusahaan tidak melakukan lagi investasi kecuali untuk pemeliharaan dan perbaikan fasilitas yang telah dimiliki. Tolak ukur pada tahap ini adalah memaksimalkan arus kas ke dalam perusahaan. Perspektif finansial masih dipakai, karena ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak pada peningkatan laba perusahaan.

2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal

Menurut Kaplan and Norton dalam Yuwono dkk (2007), identifikasi proses dilakukan terlebih dahulu untuk mendapatkan ukuran yang tepat dalam perspektif proses bisnis internal. Secara umum proses tersebut terdiri dari inovasi, operasi dan pelayanan purna jual. Rinciannya sebagai berikut :

a. Proses Inovasi

Proses inovasi dilakukan dengan mengidentifikasi kebutuhan pelanggan dan menciptakan produk atau jasa yang dibutuhkan. b. Proses Operasi

Proses untuk membuat dan menyampaikan produk atau jasa. Aktivitas dalam proses ini terbagi ke dalam dua bagian, yaitu proses pembuatan produk dan proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait pada proses operasi adalah waktu, mutu dan biaya.

c. Proses Pelayanan Purna Jual

Proses pelayanan pada pelanggan setelah penjualan produk atau jasa tersebut dilakukan. Aktivitas yang terjadi pada tahap ini adalah penanganan garansi dan perbaikan penanganan atas barang rusak dan yang dikembalikan, serta pemprosesan pembayaran pelanggan. Tolak ukur yang digunakan bersifat mutu, biaya dan waktu.

d. Keamanan dan Kesehatan Lingkungan

Organisasi yang tidak hanya berorientasi pada penjualan dan profit semata, tetapi adanya tanggungjawab terhadap lingkungan sekitar.

Proses bisnis internal dapat dilihat pada Gambar 3.

[image:35.595.180.482.641.697.2]

Gambar 3. Proses bisnis internal Proses

Inovasi

Proses Operasi

Proses Pelayanan Purna Jual

4. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan bersumber pada faktor sumberdaya manusia, sistem dan prosedur organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Menurut Kaplan dan Norton (1996), perspektif pembelajaran dan pertumbuhan bersumber dari tiga prinsip, yaitu : a. Kemampuan Pekerja. Semakin sedikitnya tenaga kerja yang

dimiliki oleh perusahaan telah menyebabkan perusahaan dapat memberikan akses informasi yang lebih layak kepada pekerjanya untuk lebih meningkatkan efesiensi dalam mencapai tujuan perusahaan. Tolak ukur yang dapat digunakan adalah tingkat kepuasan pekerja, tingkat perputaran tenaga kerja, besarnya pendapatan perusahaan per karyawan dan nilai tambah dari tiap karyawan.

b. Kemampuan Sistem Informasi (SI), ditentukan oleh tingkat ketersediaan informasi, tingkat keakuratan informasi dan jangka waktu yang diperlukan untuk memperoleh informasi tersebut. c. Motivasi, Pemberdayaan dan Pensejajaran. Agar dapat

menciptakan motivasi karyawan diperlukan iklim organisasi yang mampu menciptakan informasi itu sendiri dan mendorong inisiatif karyawan. Aspek keberhasilan ini dapat dilihat dari jumlah saran yang diajukan karyawan, jumlah saran yang diimplementasikan dan tingkat kemampuan karyawan untuk mengetahui visi dan misi yang diemban oleh perusahan.

2.5.2. Keunggulan BSC

Menurut Mulyadi (2001), BSC sebagai inti sistem manajemen strategik memiliki empat keunggulan, yaitu :

sarana-sarana strategik dalam ketiga perspektif menjadi penyebab utama dihasilkannya kinerja keuangan.

2. Koheren. Adanya hubungan sebab akibat antara keluaran yang dihasilkan sistem perumusan strategi dan keluaran yang dihasilkan sistem perencanaan strategik.

3. Seimbang. Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan jangka panjang.

4. Terukur, merupakan keterukuran perspektif pelanggan, proses bisnis internal, pertumbuhan dan pembelajaran.

2.6. Penelitian Terdahulu yang Relevan

III. METODOLOGI PENELITIAN

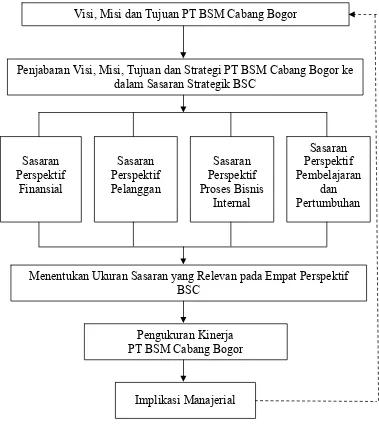

3.1. Kerangka Pemikiran Penelitian

Setiap organisasi memerlukan strategi yang tepat untuk mencapai tujuannya. Oleh karena itu, diperlukan manajemen yang baik dalam strategi yang meliputi tahap perencanaan atau perumusan strategi, tahap pelaksanaan, dan tahap evaluasi strategi. Ketiga tahap tersebut merupakan hal yang penting dalam manajemen strategi.

Dalam penelitian ini dilakukan wawancara dengan pihak internal PT BSM Cabang Bogor untuk meninjau visi, misi, tujuan dan strategi, serta mengetahui kondisi perkembangan perusahaan. Setelah itu dilakukan perancangan sistem pengukuran kinerja pada PT BSM Cabang Bogor dengan pendekatan BSC. Visi, misi, tujuan dan strategi yang telah ditetapkan perusahaan dijabarkan ke dalam sasaran-sasaran strategik berdasarkan empat perspektif BSC, yaitu keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Sasaran strategik setiap perspektif harus menunjukkan hubungan sebab akibat dengan perspektif lain.

[image:39.595.129.508.95.523.2]

Alur Penelitian Umpan Balik Gambar 4. Kerangka pemikiran penelitian

Visi, Misi dan Tujuan PT BSM Cabang Bogor

Penjabaran Visi, Misi, Tujuan dan Strategi PT BSM Cabang Bogor ke dalam Sasaran Strategik BSC

Sasaran Perspektif

Finansial

Sasaran Perspektif Pelanggan

Sasaran Perspektif Proses Bisnis

Internal

Sasaran Perspektif Pembelajaran

dan Pertumbuhan

Menentukan Ukuran Sasaran yang Relevan pada Empat Perspektif BSC

Pengukuran Kinerja PT BSM Cabang Bogor

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT BSM Cabang Bogor yang terletak di Jalan Pajajaran No. 35 Bogor. Penelitian ini dilakukan selama tiga bulan, yaitu mulai bulan Juli sampai September 2009.

3.3. Pengumpulan Data

Jenis data yang digunakan untuk penelitian ini meliputi data primer dan data sekunder, baik berupa kualitatif maupun kuantitatif. Data primer di peroleh melalui hasil pengamatan (observasi), kuesioner dan wawancara langsung dengan pihak perusahaan yang dinilai memiliki kontribusi dalam merumuskan strategi. Responden yang dipilih berasal dari pihak internal dan eksternal perusahaan. Sedangkan data sekunder diperoleh dari studi literatur yang relevan dengan penelitian yang berasal dari buku, skripsi, data perusahaan dan data publikasi lainnya.

Pengumpulan data pada penelitian ini dilakukan meliputi :

1. Teknik wawancara dengan melakukan wawancara kepada pihak-pihak terkait dalam perusahaan seperti kepala cabang dan karyawan (Lampiran 3). Hal ini dilakukan untuk mendapatkan informasi mengenai target, pembobotan, sasaran dan ukuran strategik yang mendukung rancangan BSC.

2. Teknik kuesioner dengan menyebarkan kuesioner kepada karyawan untuk menjadi acuan dalam perspektif pembelajaran dan pertumbuhan (Lampiran 2), serta menyebarkan kuesioner kepada nasabah untuk menjadi acuan dalam perspektif pelanggan (Lampiran 1). Kuesioner dilakukan untuk mengetahui kepuasan kerja dan motivasi karyawan, serta kepuasan nasabah.

3. Teknik kepustakaan, yaitu memperoleh informasi melalui membaca, mempelajari dan mengutip dari berbagai buku, skripsi, internet dan data pendukung lainnya.

kepuasan dan motivasi karyawan ditentukan oleh perusahaan. Jumlah contoh yang diambil sebagai responden untuk mengisi kuesioner kepuasan pelanggan dan karyawan mengacu pada rumus Slovin dalam Umar (2003) yang menyatakan bahwa berapa minimal contoh yang dibutuhkan, jika ukuran populasi diketahui. Rumus Slovin sebagai berikut :

n = 2 1 Ne

N

+ ……….(3)

Dimana: n = ukuran contoh N = ukuran populasi

e = nilai kritis (batas ketelitian) yang diinginkan atau persen ketidaktelitian karena kesalahan pengambilan contoh populasi. Nilai e yang digunakan sebesar 10 persen (nilai kritis untuk penelitian deskriptif)

Berdasarkan rumus di atas, jumlah nasabah yang dipilih sebagai responden adalah 100 nasabah. Nilai ini diperoleh dari :

n = 99,891 100

) 1 , 0 ( 91900 1 91900

2 = ≈

+

Sedangkan jumlah karyawan yang dipilih sebagai responden adalah 27 karyawan. Nilai ini diperoleh dari :

n = 27,007 27

) 1 , 0 ( 37 1 37

2 = ≈

+

3.4. Pengolahan dan Analisis Data

Kuesioner yang disebarkan berupa daftar pertanyaan yang telah tertulis dan tersusun rapi. Sebelum kuesioner disebarkan kepada responden, kuesioner yang telah disusun terlebih dahulu diuji dengan menggunakan contoh beberapa orang responden. Pengujian kelayakan kuesioner dilakukan dengan uji coba kuesioner kepada tiga puluh orang responden.

1. Uji Validitas

menentukan suatu besaran yang menyatakan bagaimana kuat hubungan suatu peubah dengan peubah lain. Untuk mengukur korelasi antar pertanyaan dengan skor total digunakan rumus korelasi product moment Pearson (Umar, 2003), yaitu :

(

) (

)

(

)

[

2 2]

[

2( )

2]

Y Y n X X n Y X XY n r ∑ − ∑ ∑ − ∑ ∑ ∑ − ∑

= ... ……….(1)

Dimana: X = skor pertanyaan tiap nomor Y = skor total

n = jumlah responden r = indeks validitas

Bila diperoleh r hitung lebih besar dari r tabel pada tingkat signifikansi )

(α 0,05 maka pernyataan pada kuesioner mempunyai validitas

konstruk atau terdapat konsistensi internal dalam pernyataan tersebut dan layak digunakan. Butir-butir pernyataan pada kuesioner kepuasan nasabah, serta kuesioner kepuasan kerja dan motivasi karyawan adalah valid karena diperoleh r hitung masing-masing butir pernyataan lebih besar dari r tabel (0,482). Hasil pengujian validitas selengkapnya dapat dilihat pada Lampiran 5.

2. Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur dalam mengukur gejala yang sama (Umar, 2003). Reliabilitas menunjukkan suatu hasil pengukuran relatif konstan walaupun pengukuran dilakukan lebih dari satu kali. Teknik uji reliabilitas yang digunakan, yaitu teknik Cronbach’s Alpha dengan bantuan Microsoft SPSS versi 15.00 for windows. Rumus dari teknik Cronbach’s Alpha adalah sebagai berikut :

⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ −

=

∑

2dengan : r11 = realibilitas instrumen

k = banyak butir pertanyaan

2

t

σ = ragam total

∑

σb2 = jumlah ragam butirMenurut Santoso (2006) setelah didapat korelasi hitung, lalu bandingkan dengan korelasi pada tabel r product moment dengan taraf nyata 5 %. Jika r yang dihitung positif dan lebih besar dari r tabel, maka kuesioner tersebut reliabel dan sebaliknya jika r yang dihitung lebih kecil dari r pada tabel, maka kuesioner tersebut tidak reliabel. Banyak pendapat yang menyatakan bahwa angka αcronbach minimal adalah 0,6 untuk menyatakan bahwa pertanyaan dapat dikatakan reliabel. Pada kuesioner kepuasan nasabah diperoleh αcronbach 0,938 sehingga kuesioner dianggap reliabel. Pada kuesioner kepuasan kerja karyawan diperoleh αcronbach 0,934 sehingga kuesioner dianggap reliabel. Kuesioner motivasi karyawan juga dianggap reliabel karena memiliki αcronbach 0,966.

Pengolahan dan analisis data pada penelitian ini disesuaikan dengan tujuan dan permasalahan, serta metode yang digunakan dalam penelitian. Data kuantitatif diolah secara manual dan dibantu program Microsoft Office Excel dan SPSS 15.0, sedangkan data yang bersifat kualitatif disajikan dalam bentuk uraian secara deskriptif.

Pengolahan data yang digunakan dalam penelitian ini adalah :

1. Editing merupakan kegiatan penulisan data dan informasi yang dikumpulkan. Tujuannya untuk mengevaluasi data dan informasi yang ada guna menghindari atau mengurangi kesalahan-kesalahan yang mungkin ada dalam pengumpulan data.

2. Tabulasi merupakan kegiatan merumuskan data ke dalam bentuk tabel. Tujuannya untuk menghindari kesimpangsiuran dan memudahkan dalam mengintepretasikan data.

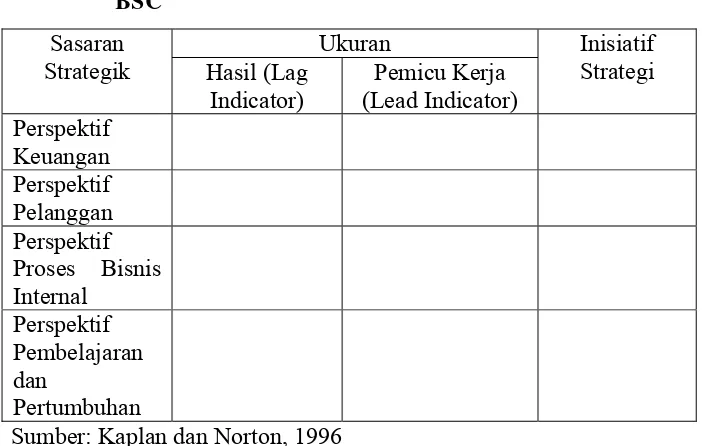

3.4.1.Balanced Scorecard

[image:44.595.162.513.257.480.2]Setelah dilakukan perumusan strategi, selanjutnya strategi yang telah ditetapkan dijabarkan dalam empat perspektif BSC untuk menetapkan sasaran strategi, ukuran dan inisiatif strategi berdasarkan masing-masing perspektif dengan memperhatikan visi, misi dan tujuan PT BSM Cabang Bogor. Model penjabaran seperti terlihat pada Tabel 1.

Tabel 1. Model penjabaran strategi ke dalam empat perspektif BSC

Ukuran Sasaran

Strategik Hasil (Lag Indicator)

Pemicu Kerja (Lead Indicator)

Inisiatif Strategi

Perspektif Keuangan Perspektif Pelanggan Perspektif

Proses Bisnis Internal

Perspektif Pembelajaran dan

Pertumbuhan

Sumber: Kaplan dan Norton, 1996

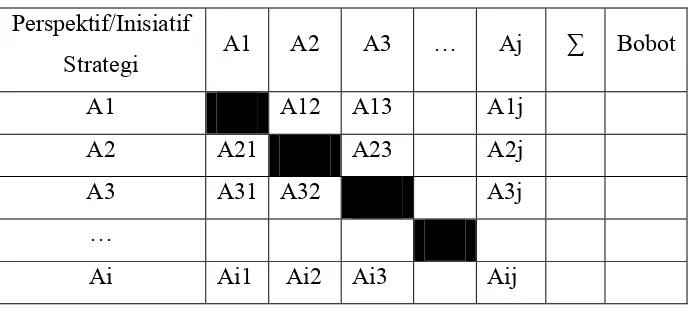

3.4.2. Metode Perbandingan Berpasangan (Paired Comparison)

Metode Paired Comparison (Kinnear dalam Pratama 2006) digunakan untuk menentukan bobot setiap indikator pada keempat perspektif BSC berdasarkan tingkat kepentingan atau pengaruhnya terhadap perusahaan. Penentuan bobot dilakukan dengan cara mengajukan identifikasi dengan pihak manajemen atau ahli.

Langkah-langkah dalam pemberian bobot bagi masing-masing perspektif, sasaran dan ukuran hasil utama adalah :

Nilai 1 = suatu unsur dianggap tidak penting dibandingkan dengan unsur pembandingnya.

Nilai 2 = suatu unsur dianggap kurang penting dibandingkan dengan unsur pembandingnya.

Nilai 3 = suatu unsur dianggap memiliki tingkat kepentingan yang sama.

Nilai 4 = suatu unsur dianggap lebih penting dibandingkan dengan unsur pembandingnya.

Nilai 5 = suatu unsur dianggap sangat penting dibandingkan dengan unsur pembandingnya.

Nilai yang telah dipertimbangkan kemudian diisikan pada sel Aij. Perbandingan antara kedua unsur yang sama tidak diberi nilai untuk sasaran yang hanya memiliki suatu ukuran, maka bobot dari ukuran tersebut disamakan dengan bobot dari sasarannya.

2. Memberikan nilai kebalikan dari perbandingan pada langkah satu untuk mengisi sel Aij, misalnya nilai 2 kebalikan dari nilai 4.

3. Menjumlahkan masing-masing nilai unsur tiap baris dan tiap kolom, kemudian menjumlahkan hasilnya.

4. Melakukan perhitungan bobot untuk masing-masing unsur dengan cara membandingkan total nilai masing-masing unsur dengan jumlah total nilai, kemudian dikalikan dengan persen. Adapun perhitungan nilai bobot dalam BSC :

% 100

x Aij

Ai Aij

Bobot

∑

∑

[image:45.595.172.516.602.757.2]= ……….(4)

Tabel 2. Matriks perbandingan berpasangan Perspektif/Inisiatif

Strategi A1 A2 A3 … Aj ∑ Bobot

A1 A12 A13 A1j

A2 A21 A23 A2j

A3 A31 A32 A3j

…

Setelah memperoleh pembobotan untuk masing-masing unsur, kemudian dilakukan pengukuran kinerja dengan BSC. Pengukuran dilakukan dengan menghitung tingkat pencapaian ukuran hasil manajemen perusahaan selama periode yang dikaji dalam penelitian terhadap target yang telah ditetapkan oleh pihak manajemen perusahaan sebelumnya. Perhitungan nilai pencapaian ukuran hasil dalam BSC sebagai berikut :

% 100 arg

) (

x et

T

t periode pada

diperoleh yang

Hasil

Pencapaian= ……(5)

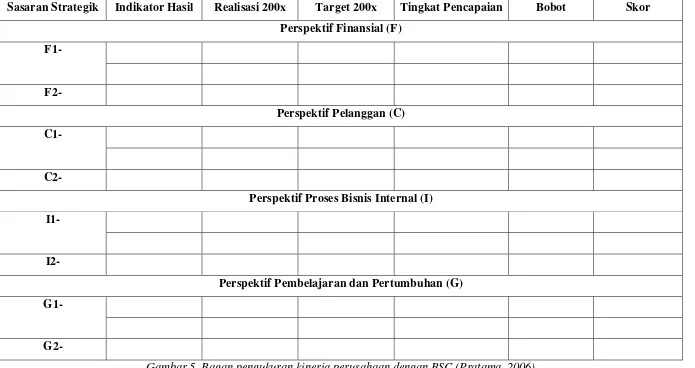

Hasil dari pembobotan terhadap keempat perspektif, sasaran-sasaran strategik dan indikator hasil akan membentuk bagan pengukuran kinerja perusahaan dengan pendekatan BSC seperti yang diperlihatkan pada Gambar 5.

Setelah menghitung tingkat pencapaian, langkah selanjutnya adalah menghitung skor kinerja yang dihasilkan dari masing-masing ukuran hasil. Skor kinerja diperoleh dengan cara mengalikan tingkat pencapaian dengan bobot yang telah ditetapkan. Menurut Salterio dalam Puspita (2007), hasil pengukuran skor total kemudian dibandingkan dengan skala 100. Skala tersebut menunjukkan kinerja organisasi yang diteliti, yaitu :

0 50 100

Reassign Very Poor

Poor Average Good Very Good

Sasaran Strategik Indikator Hasil Realisasi 200x Target 200x Tingkat Pencapaian Bobot Skor Perspektif Finansial (F)

F1-

F2-

Perspektif Pelanggan (C) C1-

C2-

Perspektif Proses Bisnis Internal (I) I1-

I2-

Perspektif Pembelajaran dan Pertumbuhan (G) G1-

[image:47.842.80.775.114.482.2]G2-

3.4.3. Analisis Kepuasan Nasabah

Analisis kepuasan nasabah digunakan untuk mengetahui tolak ukur pencapaian sasaran strategik pada perspektif pelanggan. Suatu perusahaan harus dapat memberikan pelayanan bermutu kepada pelanggannya, agar memiliki keunggulan dibandingkan dengan pesaingnya. Mengukur kepuasan nasabah sangat bermanfaat bagi bank, dalam rangka mengevaluasi posisi dan kinerja perusahaan.

Menurut Rangkuti (2003), ciri-ciri mutu jasa dapat dievaluasi dalam lima dimensi, yaitu :

1. Reliability (keandalan), yaitu kemampuan perusahaan dalam memberikan jasa yang tepat dan dapat diandalkan.

2. Responsiveness (cepat tanggap), yaitu kemampuan perusahaan dalam memberikan pelayanan kepada pelanggan dengan cepat. 3. Assurance (jaminan), yaitu kemampuan dan kesopanan karyawan,

serta sifat dapat dipercaya yang dimiliki oleh karyawan.

4. Emphaty (empati), yaitu pemahaman karyawan terhadap kebutuhan konsumen, serta perhatian yang diberikan oleh karyawan.

5. Tangible (kasat mata), yaitu penampilan fasilitas fisik seperti peralatan, karyawan dan sarana komunikasi.

Kelima dimensi jasa tersebut dapat terangkum dalam butir-butir pertanyaan kuesioner. Jawaban pendapat kuesioner kepuasan nasabah dinilai berdasarkan Skala Likert berikut :

1 = tidak puas 2 = kurang puas 3 = cukup puas 4 = puas 5 = sangat puas

3.4.4. Analisis Kepuasan Kerja dan Motivasi Karyawan

Analisis kepuasan kerja dan motivasi karyawan digunakan untuk mengetahui tolak ukur pencapaian sasaran strategik pada perspektif pembelajaran dan pertumbuhan. Menurut Herzberg dalam Robbins (2006), pengukuran terhadap kepuasan kerja dan motivasi karyawan terdiri dari faktor-faktor higiene dan motivator. Faktor-faktor higiene meliputi pengawasan, gaji dan fasilitas, kebijakan perusahaan dan kondisi lingkungan kerja, serta hubungan dengan atasan dan rekan kerja. Faktor-faktor motivator meliputi prestasi, pengakuan, tanggungjawab dan pertumbuhan. Semua faktor tersebut dijabarkan dalam butir-butir pertanyaan kuesioner.

Jawaban pendapat kuesioner kepuasan kerja dan motivasi karyawan dinilai berdasarkan Skala Likert berikut :

1 = tidak setuju/tidak termotivasi 2 = kurang setuju/kurang termotivasi 3 = cukup setuju/cukup termotivasi 4 = setuju/termotivasi

5 = sangat setuju/sangat termotivasi

Hasil dari kuesioner akan dihitung nilai atau skor dari setiap pertanyaan faktor-faktor kepuasan dan motivasi karyawan, serta kepuasan pelanggan dengan menggunakan rumus rataan, yaitu :

n X

X =

∑

………..(6)IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum PT Bank Syariah Mandiri (BSM) 4.1.1. Sejarah dan Perkembangan PT BSM

Krisis moneter dan ekonomi sejak Juli 1997 yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Lahirnya Undang-Undang No. 10 tahun 1998 tentang Perubahan atas Undang-Undang No. 7 tahun 1992 tentang Perbankan pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT Bank Susila Bakti yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi berupaya keluar dari krisis 1997 - 1999 dengan berbagai cara. Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank syariah dengan suntikan modal dari pemilik. Dengan terjadinya merger empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo) ke dalam PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999, rencana perubahan PT Bank Susila Bakti menjadi bank syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT Bank Mandiri (Persero).

merubah Anggaran Dasar tentang nama PT Bank Susila Bakti menjadi PT Bank Syariah Sakinah berdasarkan Akta Notaris Ny. Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999. Kemudian melalui Akta No. 23 tanggal 8 September 1999 Notaris Sutjipto, SH nama PT Bank Syariah Sakinah Mandiri diubah menjadi PT Bank Syariah Mandiri. Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/1999 telah memberikan izin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip syariah kepada PT Bank Susila Bakti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999 tanggal 25 Oktober 1999, Bank Indonesia telah menyetujui perubahaan nama PT Bank Susila Bakti menjadi PT Bank Syariah Mandiri.

Pada tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 merupakan hari pertama beroperasinya PT Bank Syariah Mandiri. Kelahiran Bank Syariah Mandiri merupakan buah usaha bersama dari para perintis bank syariah di PT Bank Susila Bakti dan Manajemen PT Bank Mandiri yang memandang pentingnya kehadiran bank syariah di lingkungan PT Bank Mandiri (Persero).

PT Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT Bank Syariah Mandiri sebagai alternatif jasa perbankan di Indonesia.

4.1.2. Sejarah dan Perkembangan PT BSM Cabang Bogor

Layanan Syariah (KLS) Jalan Kapten Muslihat dan Konter Layanan Syariah (KLS) Cileungsi.

4.1.3. Visi dan Misi PT BSM

Visi BSM adalah menjadi Bank Syariah terpercaya pilihan mitra usaha. Misi BSM antara lain :

a. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

b. Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM.

c. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

d. Mengembangkan nilai-nilai syariah universal.

e. Menyelenggarakan operasional bank sesuai standar perbankan yang sehat.

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai perusahaan yang disepakati bersama untuk disebarkan kepada seluruh pegawai BSM yang disebut Shared Values BSM. Shared Values BSM disingkat “ETHIC”.

a. Excellence, artinya berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan.

b. Teamwork, artinya mengembangkan lingkungan kerja yang saling bersinergi.

c. Humanity, artinya menjunjung tinggi nilai-nilai kemanusiaan dan religius.

d. Integrity, artinya menaati kode etik profesi dan berpikir, serta berperilaku terpuji.

e. Customer Focus, artinya memahami dan memenuhi kebutuhan pelanggan untuk menjadikan BSM sebagai mitra yang terpercaya dan menguntungkan.

4.1.4.Produk-Produk yang Dihasilkan PT BSM

Produk-produk yang dihasilkan BSM dibagi menjadi tiga kelompok, yaitu pendanaan, pembiayaan dan jasa.

1. Pendanaan

a. Tabungan terdiri dari :

1. Tabungan BSM adalah simpanan dalam mata uang rupiah yang penarikan dan setorannya dapat dilakukan setiap saat selama jam kas dibuka di kounter BSM atau melalui ATM. 2. Tabungan Berencana BSM adalah simpanan berjangka yang

memberikan nisbah bagi hasil berjenjang dan kepastian pencapaian target dana yang telah ditetapkan.

3. Tabungan BSM Simpatik adalah simpanan dalam mata uang rupiah berdasarkan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat tertentu yang disepakati.

4. Tabungan BSM Dollar adalah simpanan dalam mata uang dollar yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan BSM dengan menggunakan slip penarikan.

5. Tabungan MABRUR BSM adalah simpanan dalam mata uang rupiah yang bertujuan membantu masyarakat muslim dalam merencanakan ibadah haji dan umrah. Tabungan ini dikelola berdasarkan prinsip Mudharabah Muthlaqah.

6. Tabungan Kurban BSM adalah simpanan dalam mata uang rupiah yang bertujuan membantu nasabah dalam perencanaan dan pelaksanaan ibadah kurban dan aqiqah. Dalam pelaksanaannya bekerja sama dengan Badan Amil Qurban. 7. Tabungan BSM Investa Cendekia adalah tabungan berjangka

b. Deposito terdiri dari :

1. Deposito BSM adalah produk investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

2. Deposito BSM Valas adalah produk investasi berjangka waktu tertentu dalam mata uang dollar yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

c. Giro terdiri dari :

1. Giro BSM adalah sarana penyimpanan dana yang disediakan bagi nasabah dengan pengelolaan berdasarkan prinsip wadiah yaddhamanah. Dengan prinsip ini, dana giro nasabah diperlakukan sebagai titipan yang dijaga keamanan dan ketersediaannya setiap saat guna membantu kelancaran transaksi usaha.

2. Giro BSM Euro adalah sarana penyimpanan dana dalam mata uang Euro yang disediakan bagi nasabah perorangan atau perusahaan/badan hukum dengan pengelolaan berdasarkan prinsip wadiah yaddhamanah. Dengan prinsip ini, dana giro nasabah diperlakukan sebagai titipan yang dijaga keamanannya dan ketersediaannya setiap saat guna membantu kelancaran transaksi usaha.

3. Giro BSM Valas adalah sarana penyimpanan dana dalam mata uang US Dollar yang disediakan bagi nasabah perusahaan/badan hukum dengan pengelolaan berdasarkan prinsip wadiah yaddhamanah. Dengan prinsip ini, dana giro nasabah diperlakukan sebagai titipan yang dijaga keamanan dan ketersediaannya setiap saat guna membantu kelancaran transaksi usaha.

d. Obligasi terdiri dari :

membayar kembali dana obligasi syariah pada saat jatuh tempo.

2. Pembiayaan. Beberapa jenis pembiayaan BSM adalah :

a. Gadai emas BSM merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat.

b. Pembiayaan edukasi BSM adalah pembiayaan jangka pendek dan menengah yang digunakan untuk memenuhi kebutuhan uang masuk sekolah/perguruan tinggi/lembaga pendidikan lainnya atau uang pendidikan pada saat pendaftaran tahun ajaran/semester baru berikutnya dengan akad ijarah.

c. BSM Customer Network Financing selanjutnya disebut BSM-CNF adalah fasilitas pembiayaan modal kerja yang diberikan kepada nasabah (agen, dealer dan sebagainya) untuk pembelian persediaan barang dari rekanan (ATPM, produsen/distributor dan sebagainya) yang menjalin kerjasama dengan bank.

d. Pembiayaan Mudharabah BSM adalah pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank. Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang disepakati.

e. Pembiayaan khusus untuk modal kerja, dimana dana dari bank merupakan bagian dari modal usaha nasabah dan keuntungan dibagi sesuai dengan nisbah yang disepakati.

f. Pembiayaan Murabahah BSM adalah pembiayaan berdasarkan akad jual beli antara bank dan nasabah. Bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan keuntungan margin yang disepakati. 3. Jasa

BSM, BSM Electronic Payroll, SKBDN BSM, BSM Letter of Credit dan BSM SUH (Saudi Umroh dan Haji Card)

b. Jasa Operasional, terdiri dari layanan kiriman uang domestik dan luar negeri Western Union, Kliring BSM, Inkaso BSM, BSM Intercity Clearing, BSM RTGS (Real Time Gross Settlement), transfer dalam kota (LLG), transfer valas BSM, Pajak Online BSM, Pajak Import BSM, Referensi Bank BSM dan BSM Standing Order.

c. Jasa Investasi

Reksadana Mandiri Investa Syariah Berimbang adalah produk reksa dana syariah yang dikeluarkan oleh PT Mandiri Manajemen Investasi (MMI). Jenis reksa dana saham (equity fund), yaitu wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal (investor) untuk selanjutnya diinvestasikan oleh manajer investasi minimal 80% dalam portofolio efek saham syariah.

4.2. Perancangan BSC PT BSM Cabang Bogor

Perancangan BSC di PT BSM Cabang Bogor mencakup penentuan sasaran-sasaran strategik dan ukuran-ukuran kinerja pencapaian sasaran strategik keempat perspektif BSC, serta penetapan target dari masing-masing ukuran tersebut.

4.2.1.Penentuan Sasaran-Sasaran Strategik BSC

Masing-masing kantor cabang BSM memiliki strategi tersendiri sesuai dengan kondisi yang ada di lingkungan kantor tersebut. Berdasarkan visi, misi dan strategi yang telah ditetapkan perusahaan, maka dapat diterjemahkan ke dalam sasaran-sasaran strategik pada empat perspektif BSC, yaitu perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

1. Perspektif Keuangan

terutama pada biaya operasional dilakukan untuk mengatasi agar tidak terjadi kerugian.

Bank merupakan organisasi yang berorientasi pada profit. Hal ini tercermin dari misi BSM, yaitu mewujudkan pertumbuhan dan keuntungan yang berkesinambungan. Oleh karena itu, peningkatan penerimaan menjadi sasaran strategik bagi perspektif keuangan.

2. Perspektif Pelanggan

Pelanggan merupakan aset yang sangat penting bagi perusahaan. Sesuai dengan visi BSM, yaitu menjadi bank syariah terpercaya pilihan mitra usaha, maka perusahaan sangat memperhatikan kebutuhan dan kepuasan nasabahnya sebagai pelanggan. Oleh karena itu, sasaran strategik perspektif pelanggan meliputi peningkatan kepuasan nasabah khususnya nasabah tabungan dan peningkatan jumlah nasabah.

3. Perspektif Proses Bisnis Internal

Sasaran strategik pada perspektif proses bisnis internal meliputi Service Quality Assurance (SQA) dan Service Quality Delivery (SQD). Sasaran strategik SQA berfokus pada jaminan pemenuhan kebutuhan dan keinginan pelanggan. Sasaran strategik SQD berkaitan dengan pelayanan yang diberikan agar mampu mengantarkan ketercapaian tujuan dan dapat berjalan dengan baik. SQD juga mendorong adanya pelayanan yang memiliki standarisasi yang tepat dan tidak berubah-ubah.

4. Perspektif Pembelajaran dan Pertumbuhan

4.2.2.Penentuan Ukuran Kinerja Pencapaian Sasaran Strategik

Sasaran strategik yang telah dirumuskan untuk mewujudkan visi, misi dan tujuan perlu ditetapkan ukuran pencapaiannya. Terdapat dua ukuran pencapaian untuk mengukur keberhasilan sasaran strategik, yaitu ukuran hasil sebagai lag indicators dan ukuran pendorong/pemicu kerja sebagai lead indicators. Keberhasilan pencapaian sasaran strategik ditunjukkan dengan ukuran tertentu yang disebut ukuran hasil. Untuk mencapai hasil diperlukan faktor pendorong kinerja. Ukuran hasil tanpa faktor pendorong kinerja tidak akan mengkomunikasikan bagaimana hasil tersebut dicapai. Sebaliknya faktor pendorong kinerja tanpa ukuran hasil hanya memungkinkan perusahaan mencapai peningkatan operasional jangka pendek. Penentuan tolak ukur pada pengukuran kinerja harus sesuai dengan sasaran strategik yang telah ditetapkan pada setiap perspektif sehingga tolak ukur tersebut dapat mengukur sejauh mana sasaran strategik telah tercapai.

1. Perspektif Keuangan

Ukuran hasil pencapaian sasaran strategik efisiensi biaya operasional ditunjukkan dengan adanya penurunan biaya operasional. Penurunan biaya operasional dapat dipacu oleh efektivitas dan efisiensi proses operasional yang wajar. Proses operasi meliputi kegiatan-kegiatan yang dilakukan oleh perusahaan baik oleh manajer maupun karyawan untuk menciptakan suatu produk yang dapat memberikan kepuasan bagi pelanggan dan juga para pemegang saham. Proses operasi yang baik dapat menghasilkan output secara efisien dalam hal waktu dan bi