PERANCANGAN BALANCED SCORECARD SEBAGAI PENGUKURAN KINERJA PADA BANK ABC KANTOR CABANG X

Ferdinand Mangathur dan Idi Setyo Utomo

Jurusan Manajemen, School of Business Management, Universitas Bina Nusantara Jl. Kebon Jeruk Raya No. 27 Kebon Jeruk, Jakarta Barat 11530, Indonesia

fmangathur@gmail.com

ABSTRAK

Lingkungan bisnis yang semakin kompetitif dan diperlukannya suatu sistem pengukuran kinerja yang sesuai dengan tuntutan lingkungan bisnis merupakan suatu pertimbangan bagi perusahaan untuk menerapkan sistem pengukuran kinerja dengan metode Balanced Scorecard. Penelitian ini bertujuan untuk menerapkan Balanced Scorecard pada Bank ABC Kantor Cabang X yang selama ini hanya melakukan pengukuran kinerja berdasarkan perspektif keuangan. Adapun data yang digunakan dalam penelitian ini meliputi data primer dan sekunder. Penerapan Balanced Scorecard dimulai dari visi, misi, dan strategi, tujuan strategi, serta sasaran strategi yang terdiri dari ukuran (KPI) dan target. Berdasarkan Balanced Scorecard yang telah diterapkan tersebut dapat disimpulkan bahwa tingkat pencapaian kinerja secara keseluruhan Bank ABC Kantor Cabang X pada tahun 2014 adalah sebesar 88,72% yang termasuk dalam kategori baik.

Kata Kunci: Pengukuran Kinerja, Balanced Scorecard, Bank ABSTRACT

The increasing competitiveness of business environment and the need for a performance measurement system that compatible with the requirement of business environment is a consideration for company to implement performance measurement system with Balanced Scorecard. The purpose of this research is to implement the Balanced Scorecard on ABC Bank Branch X which had only measuring performance based on the financial perspective. The data used on this research are primary and secondary data. The implementation of Balanced Scorecard starts from vision, mission, and strategy, strategic goals, and objectives strategy consist with measures (KPI) and targets. Based on the Balanced Scorecard has already been implemented, it can be concluded that the overall performance level on ABC Bank Branch Office X in 2014 can be categorized as good with the 88.72% level of achievement.

PENDAHULUAN

Menurut Mulyadi (2007), lingkungan bisnis yang sangat kompetitif dan dibutuhkannya suatu pengukuran kinerja yang sesuai dengan tuntutan lingkungan bisnis merupakan pertimbangan perusahaan untuk mengimplementasikan konsep Balanced Scorecard. Sejak dikeluarkannya Pakto 88, pertumbuhan jumlah bank di Indonesia berkembang secara pesat hingga saat ini. Terhitung pada bulan Agustus 2014 telah tercatat 119 bank yang berdiri di Indonesia (Otoritas Jasa Keuangan, 2014). Dengan semakin tingginya pertumbuhan bank tersebut mengakibatkan persaingan di industri perbankan nasional semakin ketat. Kondisi tersebut menimbulkan permasalahan baru yang dihadapi oleh setiap pelaku bisnis perbankan di mana nasabah cenderung tidak loyal (MarkPlusInc., 2014).

Dalam menghadapi situasi tersebut, para pelaku di dalam industri perbankan dituntut untuk dapat memberikan proses layanan terbaik pada kantor cabang yang dimiliki karena merupakan dasar pertimbangan bagi nasabah dalam memilih bank (Marketing Research Indonesia). Di sisi lain perkembangan dunia perbankan yang semakin dinamis dan kompleks menutut usaha perbankan dalam meningkatkan kemampuannya untuk mengantisipasi, menghitung, dan meminimalkan risiko yang dihadapi. Menurut Makhijani dan Creelman (2012), suatu risiko penting yang sering terlupakan organisasi adalah risiko yang berhubungan dengan sumber daya manusia dan pemupukan berkelanjutan dari pengetahuan yang mereka miliki.

Hingga saat ini Bank ABC telah memiliki lebih dari 1800 kantor cabang yang tersebar di seluruh Indonesia. Dalam rangka menciptakan keselarasan untuk menciptakan satu garis pandang strategi dalam mencapai visi dan misi, Bank ABC membutuhkan media yang tepat dalam mengkomunikasikan strategi dan mengukur pencapaian strategi yang telah ditetapkan tersebut. Sehingga dapat menjamin apakah setiap tingkatan baik kantor cabang, kantor wilayah, kantor kas dan berbagai jenis unit bisnis yang dimiliki oleh Bank ABC telah berjalan sesuai dengan visi, misi, dan strategi perusahaan.

Selama ini yang umum digunakan perusahaan sebagai pengukuran kinerja adalah pengukuran kinerja tradisional yang hanya menitikberatkan pada perspektif keuangan. Hal tersebut mengakibatkan perusahaan seringkali mengabaikan aspek lain yang bersifat non finansial atau intangible assets. Selain itu pengukuran kinerja dengan cara tersebut hanya terfokus pada tindakan jangka pendek, kurang memperhatikan sektor eksternal, serta tidak mampu sepenuhnya untuk menuntun perusahaan ke arah tujuan (Yuwono et al, 2004).

Konsep Balanced Scorecard menerjemahkan visi dan strategi perusahaan ke dalam seperangkat ukuran menyeluruh yang memberikan kerangka bagi pengukuran kinerja dan sebuah sistem manajemen strategi. Selain tetap memberikan penekanan pada pencapaian pada perspektif keuangan, Balanced Scorecard juga memuat faktor

pendorong kinerja tercapainya tujuan keuangan yaitu perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

Dari permasalahan yang dijelaskan, perumusan masalah dapat dijabarkan sebagai berikut :

• Bagaimana perancangan Balanced Scorecard sebagai pengukuran kinerja di Bank ABC Kantor Cabang X?

• Bagaimana hasil pencapaian kinerja Bank ABC Kantor Cabang X pada tahun 2014 dengan perancangan Balanced Scorecard?

Sedangkan tujuan yang ingin dicapai dalam penelitian ini adalah untuk: • Merancang Balanced Scorecard sebagai sistem pengukuran kinerja Bank

ABC Kantor Cabang X.

• Mengukur hasil pencapaian kinerja Bank ABC Kantor Cabang X pada tahun 2014 berdasarkan perancangan Balanced Scorecard.

Adapun manfaat penelitian dalam penelitian ini adalah untuk membantu Bank ABC Kantor Cabang X melaksanakan perbaikan kinerja yang dimiliki, memberikan alternatif pengukuran kinerja bagi perusahaan, serta agar dapat dijadikan referensi dalam penelitian berikutnya.

METODE PENELITIAN

Data yang diperlukan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh dari hasil observasi, wawancara, focus groups discussion dan kuesioner. Sementara data sekunder diperoleh dari data perusahaan berupa profil perusahaan data operasional dan laporan keuangan

Tahapan terpilih dalam perancangan dan pengukuran Balanced Scorecard pada Bank ABC Kantor Cabang X antara lain (Niven, 2014, Rangkuti, 2014)

1. Meninjau visi, misi, dan strategi Bank ABC yang merupakan sebuah building blocks dalam perancangan sebuah Balanced Scorecard (Niven, 2014).

2. Menentukan tujuan strategi Bank ABC Kantor Cabang X yang menunjukan bagaimana peran Bank ABC Kantor Cabang X untuk mencapai strategi Bank ABC.

3. Menjabarkan visi, misi, strategi, dan tujuan strategi Bank ABC Kantor Cabang X ke dalam sasaran strategi pada setiap perspektif Balanced Scorecard.

4. Membuat strategy map yang bertujuan untuk meninjau apakah sasaran strategi yang telah ditetapkan memiliki hubungan sebab akibat.

5. Menetapkan ukuran (KPI) dalam setiap sasaran strategi dengan memasukan kombinasi antara ukuran hasil (lag indicator) dan ukuran pendorong kinerja (lead indicator).

6. Menjabaran sasaran strategi pada keempat perspektif Balanced Scorecard ke dalam ukuran (KPI) dan menetapkan target.

7. Memberikan bobot dan memberikan penilaian pada setiap ukuran (KPI) yang dimiliki Bank ABC Kantor Cabang X pada periode 2014.

8. Mengukur pencapaian kinerja secara keseluruhan Bank ABC Kantor Cabang X pada periode 2014.

9. Merancang rekomendasi berupa insiatif strategi untuk perbaikan kinerja. Pada tahap pembobotan setiap ukuran (KPI) maupun perspektif dilakukan dengan menggunakan metode Analytic Hierarchy Process (AHP). Pembobotan ini bertujuan agar pengukuran kinerja memberikan indikasi yang lebih rinci dan berhubungan langsung dengan kepentingan organisasi (Rangkuti, 2014). Untuk mengetahui penilaian pada setiap ukuran (KPI) akan ditetapkan penentuan scoring system yang didasarkan pada metode higher is better, lower is better, must be zero, atau must be one. Perhitungan skor pencapaian kinerja masing-masing ukuran (KPI) dihasilkan dengan ketentuan sebagai berikut (Harnanda et al, 2013):

• Higher is better menunjukkan semakin tinggi pencapaian/skor, maka indikasinya semakin baik.

Skor = (aktual / target) x 100%

• Lower is better menunjukkan semakin rendah pencapaian/skor, maka indikasinya semakin baik.

Skor = (2-(aktual/target)) x 100%

Dimana, angka 2 merupakan angka mutlak.

• Must be Zero, Skor = 100 jika aktual = 0 atau Skor = 0 jika aktual ≠ 0 • Must be One, Skor = 100 jika aktual = 1 atau Skor = 0 jika aktual ≠ 1 HASIL DAN BAHASAN

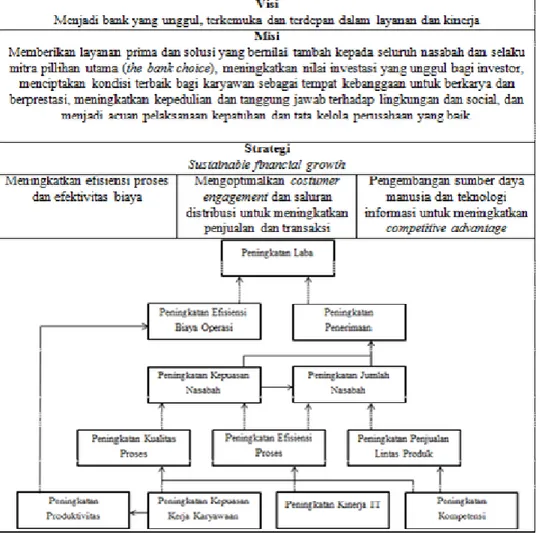

Strategy Map

Setelah melakukan tahap peninjauan visi, misi, strategi, serta tujuan strategi. Berikut merupakan gambaran strategy map Bank ABC Kantor Cabang X yang memberikan gambaran menyeluruh mengenai sasaran strategi pada setiap perspektif Balanced Scorecard yang menjelaskan hubungan sebab akibat di antara sasaran-sasaran strategi tersebut. Strategy map umumnya dimulai dari perspektif pembelajaran dan pertumbuhan, kemudian perspektif proses bisnis internal, dan pada perspektif keuangan. Ketiga perspektif ini pada dasarnya merupakan pemacu kinerja keuangan suatu perusahaan itu berada, karena itu hubungan sebab akibat dalam suatu strategy map akan berujung pada perspektif keuangan.

Gambar 1 Strategy Map Bank ABC Kantor Cabang X Sumber: Penulis

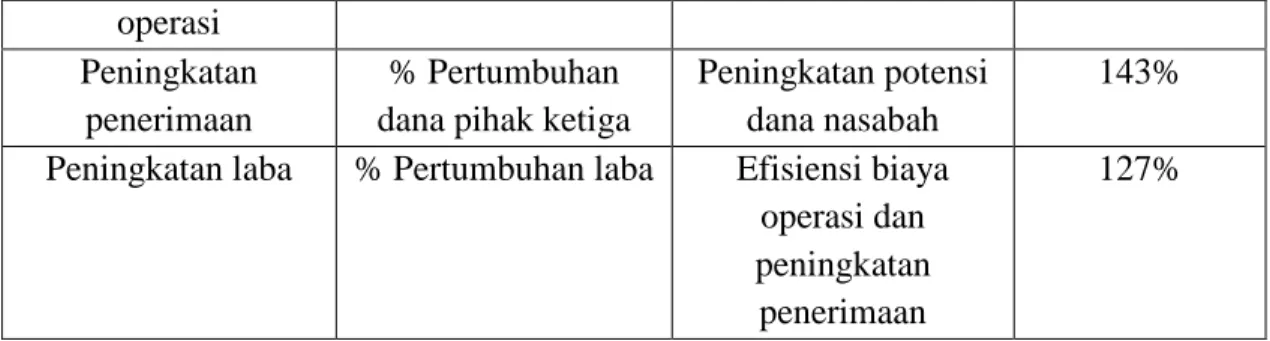

Ukuran (KPI) dan Target

Pencapaian keberhasilan pada setiap sasaran strategi ditunjukkan oleh ukuran hasil (lag indicator) yang memerlukan faktor pendorong kinerja (lead indicator). Faktor pendorong kinerja mengomunikasikan bagaimana hasil tersebut didapat. Penentuan ukuran (KPI) pada pengukuran kinerja harus sejalan dengan sasaran strategi yang telah ditetapkan pada setiap perspektif sehingga ukuran hasil tersebut dapat mengukur sejauh mana suatu sasaran strategi telah tercapai. Sedangkan untuk penetapan target didasarkan pada (internal target) dengan tetap mempertimbangkan hasil kinerja masa lalu (historical target) terutama yang berhubungan dengan kinerja keuangan serta bersifat fixed target seperti yang berkaitan dengan standard operating procedure (SOP) yang dimiliki oleh Bank ABC

Tabel 1 Ukuran (KPI) dan Target

Sasaran Strategi Lag Indicator Lead Indicator Target Perspektif Pembelajaran dan Pertumbuhan

Peningkatan kompetensi

karyawan

Frekuensi pelatihan Meningkatkan kompetensi karyawan 2 kali per tahun Partisipasi karyawan yang mengikuti pelatihan Analisis kebutuhan pelatihan karyawan 39 orang Peningkatan kinerja IT dalam menunjang kegiatan operasional Jumlah sistem komputer pada frontliner Keandalan kinerja IT dalam pelayanan 11 sistem Peningkatan kepuasan kerja Karyawan Indeks kepuasan kerja karyawan Memberikan kepuasan kerja kepada karyawan 4 Peningkatan produktivitas Tingkat produktivitas karyawan Efektivitas biaya operasi Rp 8.896.000,-/karyawan Perspektif Proses Bisnis Internal

Peningkatan kualitas proses layanan Jumlah komplain oleh nasabah Memberikan kualitas pelayanan terbaik 0 komplain Peningkatan efisiensi proses layanan Efisiensi waktu transaksi (teller) Kecepatan layanan teller 1 menit Efisiensi waktu layanan (costumer service) Kecepatan layanan costumer service 20 menit Peningkatan penjualan lintas produk Jumlah penjualan lintas produk yang

dihasilkan Analisis kebutuhan nasabah 10 jenis produk Perspektif Pelanggan Peningkatan kepuasan nasabah Indeks kepuasan nasabah Memberikan kepuasan kepada nasabah 4 Peningkatan jumlah nasabah % Pertumbuhan rekening nasabah Pertumbuhan jumlah nasabah baru 116% Perspektif Keuangan Peningkatan efisiensi biaya % Pengendalian biaya operasi

Efisiensi operasi dan efektivitas biya

operasi Peningkatan

penerimaan

% Pertumbuhan dana pihak ketiga

Peningkatan potensi dana nasabah

143% Peningkatan laba % Pertumbuhan laba Efisiensi biaya

operasi dan peningkatan penerimaan

127%

Sumber : Penulis dan Data Perusahaan Pembobotan dan Pengukuran Kinerja

Setelah melakukan input pada target untuk setiap ukuran (KPI), langkah selanjutnya adalah memberikan penilaian dari setiap ukuran (KPI) Bank ABC Kantor Cabang X pada tahun 2014. Apabila Bank ABC Kantor Cabang X mampu mencapai atau melampaui target yang ditetapkan maka Bank ABC Kantor Cabang X mampu menunjukan kinerja yang baik. Sebaliknya apabila target yang telah ditetapkan tidak tercapai maka Bank ABC Kantor Cabang X memiliki kinerja yang kurang baik sehingga perlu dilakukan sebuah inisiatif strategi atas kinerja yang dimiliki. Berikut merupakan penilaian atas setiap ukuran dari tiap-tiap perspektif.

Tabel 2 Kinerja Perspektif Pembelajaran dan Pertumbuhan Sasaran

Strategi

Ukuran (KPI) Target 2014 Realisasi 2014 Keterangan Peningkatan

kompetensi karyawan

Frekuensi pelatihan

2 kali 2 kali Tercapai (100%) Partisipasi

karyawan yang mengikuti pelatihan

39 karyawan 39 karyawan Tercapai (100%) Peningkatan kinerja IT dalam menunjang kegiatan operasional Jumlah sistem komputer pada frontliner

11 sistem 11 sistem Tercapai (100%) Peningkatan kepuasan kerja karyawan Indeks kepuasan kerja karyawan 4 3.7 Belum tercapai (92,5%) Peningkatan produktivitas Tingkat produktivitas karyawan Rp 8.896.000,- / karyawan Rp 7.205.000,- / karyawan Belum tercapai (81%) Sumber : Penulis & Data Perusahaan

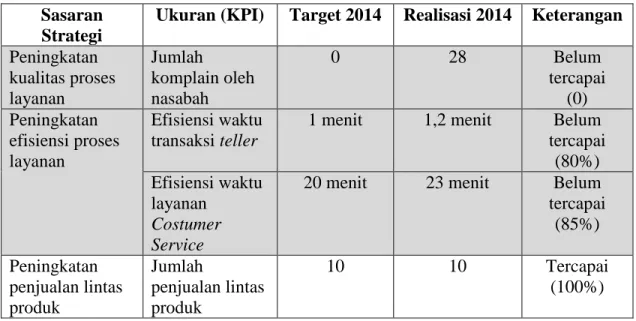

Tabel 3 Kinerja Perspektif Proses Bisnis Internal Sasaran

Strategi

Ukuran (KPI) Target 2014 Realisasi 2014 Keterangan Peningkatan kualitas proses layanan Jumlah komplain oleh nasabah 0 28 Belum tercapai (0) Peningkatan efisiensi proses layanan Efisiensi waktu transaksi teller

1 menit 1,2 menit Belum tercapai (80%) Efisiensi waktu layanan Costumer Service

20 menit 23 menit Belum tercapai (85%) Peningkatan penjualan lintas produk Jumlah penjualan lintas produk 10 10 Tercapai (100%) Sumber: Penulis & Data Perusahaan

Tabel 4 Kinerja Perspektif Pelanggan Sasaran

Strategi

Ukuran (KPI) Target 2014 Realisasi 2014 Keterangan Peningkatan Kepuasan Nasabah Indeks Kepuasan Nasabah 4 3,94 Belum tercapai (98,5%) Peningkatan Jumlah Nasabah % Pertumbuhan Rekening Nasabah 116% 114,8% Belum Tercapai (98,9%) Sumber: Penulis & Data Perusahaan

Tabel 5 Kinerja Perspektif Keuangan Sasaran Strategi Ukuran Target 2014 Realisasi 2014 Keterangan Peningkatan Efisiensi biaya operasi % Pengendaliaan biaya operasi 119% 141,7% Belum tercapai 81% Peningkatan Penerimaan % Pertumbuhan dana pihak ketiga

143% 133,6% Belum tercapai 93% Peningkatan Laba % Pertumbuhan laba 127% 116% Belum Tercapai 91% Sumber: Penulis & Data Perusahaan

Pada perspektif pembelajaran dan pertumbuhan, sasaran strategi yang telah tercapai adalah peningkatan kompetensi karyawan dan peningkatan kinerja IT. Pada perspektif proses bisnis internal, sasaran strategi yang telah tercapai adalah peningkatan penjualan lintas produk. Sedangkan pada sasaran-sasaran strategi pada perspektif pelanggan dan perspektif keuangan masih belum mencapai target yang diharapkan.

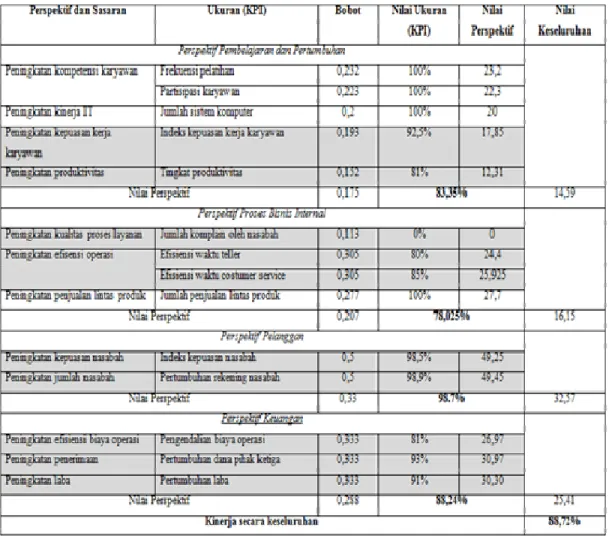

Pembobotan akan dilakukan terhadap masing-masing perspektif Balanced Scorecard dan ukuran (KPI) yang didasarkan pada tingkat kepentingan atau pengaruhnya terhadap perusahaan. Semakin penting suatu perspektif dan ukuran kinerja bobot yang diberikan semakin besar. Setelah mendapatkan pembobotan dari setiap ukuran (KPI) dan perspektif kemudian dilanjutkan pada tahap mengukur kinerja secara keseluruhan yang dimiliki Bank ABC Kantor Cabang X pada tahun 2014.

Gambar 2 Pencapaian kinerja Bank ABC Kantor Cabang X pada periode 2014 Sumber: Penulis dan Data Perusahaan

KESIMPULAN DAN SARAN

Berdasarkan perancangan Balanced Scorecard sebagai pengukuran kinerja pada Bank ABC Kantor Cabang X maka dapat disimpulkan

a. Perspektif pertumbuhan dan pembelajaran secara keseluruhan masuk dalam kategori baik dengan tingkat pencapaian sebesar 83,35%.

b. Perspektif proses bisnis internal secara keseluruhan masuk ke dalam kategori cukup, dengan tingkat pencapaian sebesar 78,025%.

c. Perspektif pelanggan secara keseluruhan masuk dalam kategori sangat baik, dengan tingkat pencapaian sebesar 98,7%.

d. Perspektif keuangan secara keseluruhan masuk dalam kategori baik, dengan tingkat pencapaian sebesar 88,24%

e. Secara keseluruhan hasil pengukuran kinerja menunjukkan bahwa Bank ABC Kantor Cabang X memiliki tingkat pencapaian sebesar 88,72% yang termasuk dalam kategori baik. Dengan masih dibutuhkanya beberapa inisiatif strategi terhadap sasaran-sasaran strategi yang belum mencapai target.

Saran yang dapat digunakan sebagai masukan kepada Bank ABC Kantor Cabang X adalah agar dapat melakukan beberapa inisiatif strategi pada beberapa sasaran strategi dari setiap perspektif yang belum mencapai target, sehingga dapat meningkatkan kinerja secara keseluruhan untuk tahun 2015..

DAFTAR PUSTAKA

Kaplan, Robert S. & Norton, David P. (1996). The Balanced Scorecard: Translating Strategy into Action. Boston : Harvard Business Review Press.

Makhijani, Naresh & Creelman, James. (2012). Menciptakan Balanced Scorecard untuk Organisasi Jasa Keuangan (terjemahan). Jakarta: Esensi (Erlangga Group).

Mulyadi. (2007). Sistem Terpadu Pengelolaan Kinerja Personel Berbasis Balanced Scorecard (cetakan pertama). Yogyakarta: Sekolah Tinggi Ilmu Manajemen YMPN.

Niven, Paul R (2014). Balanced Scorecard Evolution: A Dynamic Approach to Strategy Execution. New Jersey : John Wiley & Sons Ltd.

Rangkuti, Freddy. (2014). SWOT Balanced Scorecard: Teknik Menyusun Strategi Korporat yang Efektif plus Cara Mengelola Kinerja dan Risiko (cetakan keenam). Jakarta : PT Gramedia Pustaka Utama.

Yuwono, Sony., Sukarno, Edy., & Ichsan, Muhammad. (2004). Petunjuk Praktis Penyusunan Balanced Scorecard: Menuju Organisasi yang Berfokus pada Strategi (cetakan ketiga). Jakarta: PT Gramedia Pustaka Utama.

Handika, Firdanis Setyaning., Setyanto, Nasir Widha., & Efranto, Remba Yanuar. (2013). Penggunaan Metode Balanced Scorecard sebagai Upaya Meningkatkan Kinerja Perusahaan Berbasis Analytical Hierarchy Process dan Objective Matrix (Studi Kasus: PT. Bank X (Persero) Tbk. Malang), 144-155.

Harnanda, Silma Luthfika., Hidayat, Arif., & Putri, Shyntia Atica (2013). Analisis Pengukuran Kinerja Sumber Daya Manusia menggunakan Metode Human Resources Scorecard (Studi Kasus di PT. Erindo Mandiri, Pasuruan.