ANALISIS KINERJA PERUSAHAAN DENGAN PENDEKATAN BALANCED SCORECARD PADA PT. IGLAS GRESIK

SKRIPSI

Oleh:

LIA PUJI ASTUTI 09610085

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA PERUSAHAAN DENGAN PENDEKATAN BALANCED SCORECARD PADA PT. IGLAS GRESIK

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh : Lia Puji Astuti NIM : 09610085

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. yang telah

melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi

ini tepat pada waktunya.

Skripsi yang berjudul “ Analisis Kinerja Perusahaan Dengan Pendekatan

Balanced Scorecard Pada PT. Iglas Gresik” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi

Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini penulis berusaha memberi sebaik mungkin namun

demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta

pengalaman penulis. Sehingga masih banyak kekurangan dalam penyusunan skripsi ini,

maka dari itu dengan segala kerendahan hati penulis mengharapkan kritik saran yang

bersifat membangun guna kesempurnaan skripsi ini. Skripsi ini tidak akan terselesaikan

tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu penulis

mengucapkan terima kasih kepada yang terhormat:

1. Dr. H. Muhajir Efendi, MAP selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. Nazaruddin Malik, SE, M.Si selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Malang.

3. Dra. Aniek Rumijati, M.M. selaku Ketua Jurusan Manajemen Universitas

4. Dra. Dewi Nurjanah, M.M. selaku Dosen Pembimbing Utama yang telah

memberikan petunjuk dalam proses penyusunan skripsi ini.

5. Drs. Wiyono, M.M. selaku Dosen Pembimbing Pendamping yang penuh kesabaran

telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

6. Drs. Marsudi, M.M. selaku Dosen Wali Kelas B Manajemen 2009 yang telah

memberikan bantuan dan nasehat selama menempuh perkuliahan.

7. Bapak/Ibu Dosen Manajemen yang telah memberikan pengetahuan selama masa

perkuliahan, sehingga saya dapat menyelesaikan skripsi ini.

8. Seluruh jajaran direksi PT Iglas (Persero) Gresik yang telah berkenan memberikan

izin penelitian serta bimbingannya dalam penyelesaian skripsi ini.

9. Kedua orang tua yang selalu memberikan dukungna baik secara moral maupun

materi serta do’anya sehingga dapat menyelesaikan skripsi ini.

10.Untuk semua sahabat yang selalu memberi dukungan dan motivasi dalam

pengerjaan skripsi ini.

11.Semua pihak-pihak yang telah membantu dalam menyelesaikan penulisan skripsi

ini.

Akhirnya semoga segala amal baik yang telah mereka berikan kepada penulis

mendapatkan balasan dari Allah SWT. Penulis juga berharap semoga skripsi ini

bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamualaikum Wr. Wb.

Malang, ... April 2013

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAK ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 6

D. Tujuan Penelitian ... 7

E. Kegunaan Penelitian... 7

BAB II TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu ... 9

B. Tinjauan Teori ... 10

C. Kerangka Pikir ... 32

BAB III METODE PENELITIAN

A. Lokasi Penelitian ... 35

B. Jenis Penelitian ... 35

C. Teknik Pengumpulan Data ... 35

D. Data dan Sumber Data ... 36

E. Definisi Operasional Variabel ... 36

F. Teknik Analisis Data ... 41

G. Uji Hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 45

B. Penyajian Data ... 49

C. Analisis Data ... 56

D. Pembahasan Hasil Penelitian ... 70

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 73

B. Saran ... 73

DAFTAR TABEL

Tabel 1.1 Hasill Penjualan dan Laba bersih PT. Iglas Gresik ... 5

Tabel 4.1 Laba Bersih Setelah Pajak ... 49

Tabel 4.2 Total Aset ... 49

Tabel 4.3 Modal ... 50

Tabel 4.4 Penjualan Bersih ... 50

Tabel 4.5 Jumlah Pelanggan Lama dan Pelanggan Baru... 51

Tabel 4.6 Total Order ... 51

Tabel 4.7 Jumlah Pelanggan yang Complain ... 52

Tabel 4.8 Pengiriman Tepat Waktu ... 52

Tabel 4.9 Waktu Produksi ... 53

Tabel 4.10 Keseluruhan Waktu ... 53

Tabel 4.11 Kapasitas Maksimal ... 54

Tabel 4.12 Kapasitas Aktual/Kapasitas yang Digunakan/Total Unit Produksi ... 54

Tabel 4.14 Total Pekerja Yang Keluar ... 55

Tabel 4.15 Pegawai yang Ditraining ... 56

Tabel 4.16 Jumlah Ketidakhadiran Karyawan ... 56

Tabel 4.17 Hasil Perhitungan Return on Assets (ROA) ... 57

Tabel 4.18 Hasil Perhitungan Return on Equity (ROE) ... 58

Tabel 4.19 Hasil Perhitungan TATO ... 59

Tabel 4.20 Hasil Perhitungan Profit Margin on Sales ... 60

Tabel 4.21 Hasil Perhitungan Sales Growth rate ... 61

Tabel 4.22 Hasil Perhitungan Customer Retention ... 61

Tabel 4.23 Hasil Perhitungan Number Of New Consumer ... 62

Tabel 4.24 Hasil Perhitungan Number Of Complain ... 63

Tabel 4.25 Hasil Perhitungan On Time Delivery. ... 64

Tabel 4.26 Hasil Perhitungan Cycle Time ... 65

Tabel 4.27 Hasil Perhitungan Yield Rate ... 66

Tabel 4.28 Hasil Perhitungan Idle Capacity. ... 66

Tabel 4.29 Hasil Perhitungan Employee Productivity ... 67

Tabel 4.31 Hasil Perhitungan Employee Trainning. ... 69

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan PT IGLAS Gresik

DAFTAR PUSTAKA

Agung Rai I gusti, 2008, Audit Kinerja Pada Sektor Publik; Penerbit Salemba Empat, Jakarta.

Fahmi Irham, 2012, Analisis Laporan Keuangan; Penerbit Alfabeta, Bandung.

Iin Suwitaningrum, 2005. Penerapan Balanced Scorecard (BSC) Dalam Penilai Kinerja Perusahaan.

Mardiasmo, 2002, Akuntansi Sektor Publik; Edisi Empat, Penerbit Andi Offset, Yogyakarta.

Mulyadi, 2009, Sistem Terpadu Pengelolaan Kinerja Personel Berbasis; Penerbit Sekolah Tinggi Ilmu Manajemen YKPN.

Mulyadi, 2001, Balance Scorecard: Alat Manajemen Kontemporer untuk Pelipatan Ganda Kinerja Keuangan Perusahaan; Cetakan Pertama, Penerbit Salemba Empat, jakarta.

Nur Indriantoro, 2009, Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen; Edisi Pertama, Penerbit BPFE YOGYAKARTA.

Robert S. Kaplan, 2000, Menerapkan Strategi Menjadi Aksi; Penerbit Erlangga, Jakarta.

Samsul Mohamad. 2006. Pasar Modal dan Manajemen Portofolio; Penerbit Erlangga, Jakarta.

Syariati Dian, 2009, Balance Scorecard Pedoman Praktis Pada industri Manufaktur; Cetakan Pertama, Penerbit Universitas Brawijaya Press (UB Press).

Yuwono Sony, 2002,( Petunjuk Praktis Penyusunan Balance Scorecard) Menuju Organisasi yang Berfokus pada Strategi; Penerbit PT. Gramedia Pustaka Utama, Jakarta.

1

BAB I PENDAHULUAN

A.Latar Belakang Penelitian

Kondisi industri manufaktur Indonesia saat ini mengalami perkembangan

dan kemajuan yang cukup signifikan. Hal ini terjadi karena adanya tekat yang tinggi

dari para ahli yang berkecimpung di bidang ini. Mulai dari pemerintah, masyarakat

serta pihak lain bersedia untuk mengeluarkan ide dan tenaga untuk kemajuan

manufaktur Indonesia.

Semakin bertambahnya jumlah industri manufaktur yang beroperasi di

berbagai tempat di Indonesia merupakan bukti dari perkembangan dan kemajuannya.

Pemilik perusahaan manufaktur tidak seluruhnya orang Indonesia tapi juga ada

perusahaan asing yang tertarik menanamkan modalnya di Indonesia dan terjun di

bisnis atau usaha manufaktur. Dari para pengusaha ada yang membuka usaha baru,

namun ada pula yang memperluas dan mengembangkan usahanya dengan cara

membuka cabang di berbagai daerah Indonesia.

Kerjasama dengan berbagai pihak telah membawa dampak positif terhadap

perkembangan industri Indonesia. Adanya investasi asing juga sangat membantu

dalam kemajuan sektor industri di Indonesia. Dalam perkembangan ekonomi

Indonesia, sektor industri merupakan salah satu komponen penting yang memberikan

kontribusi yang patut diperhitungkan terhadap pendapatan negara.

Industri manufaktur adalah subsektor industri paling dominan yang

memberi kontribusi sangat besar terhadap pertumbuhan sektor industri di Indonesia.

2

berasal dari industri manufaktur. Bahkan pada periode 1980 hingga 1992, sektor

industri manufaktur mampu mengubah status Indonesia menjadi negara

semi-industri. (http://www.anneahira.com)

Perkembangan perusahaan manufaktur mempengaruhi teknologi yang

digunakan oleh industri tersebut ikut berkembang. Perkembangan teknologi

mengakibatkan persaingan pasar yang mempengaruhi daur hidup produk semakin

pendek. Perusahaan-perusahaan yang mampu menjaga dan tetap mengunggulkan

kualitas serta mutu produknya sajalah yang dapat bertahan di dalam persaingan ini.

Perusahaan mempertahankan diri dalam persaingan memerlukan bantuan

dari pihak manajemen, dimana manajemen perusahaan harus dapat menilai kinerja

perusahaannya dengan menggunakan strategi yang tepat dan bersifat inovatif agar

dapat menciptakan produk baru yang berbeda dari produk sejenis lainnya yang dapat

menarik minat konsumen. Mengutamakan kualitas dan mutu untuk menjamin

kepuasan pelanggan merupakan suatu cara untuk mempertahankan posisi perusahaan

di tengah-tengah persaingan. Demi kelangsungan hidup perusahaan, perlu adanya

penilaian kinerja yang di lakukan oleh perusahaan. Pengukuran kinerja perusahaan

selama ini biasanya hanya melihat dari aspek keuangan saja, karena dianggap hanya

mengejar tujuan jangka pendek, namun saat ini beberapa perusahaan telah

menggunakan pengukuran dari segi keuangan maupun non keuangan.

Pengukuran aspek non keuangan lebih banyak digunakan dalam tingkatan

operasional yang berhubungan langsung dengan pelanggan. Pengukuran dari aspek

non keuangan saja sebenarnya tidak cukup untuk menilai kinerja keuangan, karena

3

keterbatasan tersebut maka pengukuran untuk menilai kinerja perusahaan dapat

mengintegrasikan antara pengukuran dari aspek keuangan dan non keuangan.

Pemilihan metode Balanced Scorecard karena metode ini memungkinkan

para manajer perusahaan untuk mengukur bagaimana unit bisnis melakukan

penciptaan nilai sekarang dengan mempertimbangkan kepentingan-kepentingan di

masa yang akan datang dan model Balanced Scorecard mencakup aktivitas

penciptaan nilai yang dihasilkan oleh komponen perusahan yang berasal dari internal

maupun eksternal. Balanced Scorecard tetap mempertahankan ukuran keuangan

sebagai suatu ringkasan penting kinerja manajerial dan bisnis hanya saja ditambah

dengan ukuran lain yang digunakan untuk menyeimbangkan usaha dan perhatian

eksklusif kinerja keuangan dan non keuangan, serta kinerja jangka pendek dan

jangka panjang.

Menghadapi era pasar bebas, keunggulan bersaing di semua sektor industri

harus dipertimbangkan. PT. Iglas (Persero) sebagai perusahaan BUMN yang

bergerak dalam bisnis glass packaging industry, yang memproduksi botol-botol

untuk kemasan minuman maupun obat-obatan, sedang menghadapi tantangan yang

cukup signifikan saat ini. Banyak produk-produk botol import maupun botol-botol

yang diproduksi oleh kompetitor lokal yang menawarkan harga murah dibandingkan

dengan harga yang di tawarkan PT. Iglas. Harga murah yang di tawarkan belum tentu

akan kualitas dan mutu yang baik. Kebanyakan dengan harga murah yang di

tawarkan botol-botol yang di jual tidak memiliki kualitas baik atau mudah pecah.

PT. Iglas dapat dianggap sebagai pemrakarsa adanya industri botol di

4

pelanggannya sehingga dalam keadaan pasar yang bersaing, masih saja ada

pelanggan yang tetap percaya akan kualitas produknya. Coca-Cola Group, Pepsi

Cola Group, Teh Sosro, Kalbe Farma dan sebagainya yang telah bertahun-tahun

menjadi pelanggan di PT. Iglas.

Dalam bisnis di era globalisasi ini, loyalitas pada suatu produk dari

produsen atau merk tertentu tidak lagi bisa dijaga konsistensinya. Kebebasan pasar

akan menyediakan banyak pilihan produk yang lebih murah dengan kualitas yang

cukup baik. Perkembangan teknologi gelas yang semakin canggih, telah banyak

dimiliki oleh para kompetitor PT. Iglas, kondisi itu dapat digunakan sebagai bahan

evaluasi terkait dengan upaya peningkatan produksi dan kemampuan dalam bersaing.

Penggunaan kecanggihan teknologi yang mereka miliki, maka para kompetitor telah

mampu memproduksi botol yang memiliki kualitas yang cukup baik dengan efisiensi

produksi mereka yang jauh lebih tinggi, dengan demikian harga pokok produksi dari

botol produksi mereka jauh lebih rendah dan mempengaruhi harga jual di pasar.

Keterbatasan kapasitas produksi yang dimiliki PT Iglas menyebabkan

keluhan atau complain dari pelanggan, karena tidak bisa memproduksi barang

dengan jumlah banyak dalam waktu singkat. Complain terjadi karena perusahaan

tidak mampu memenuhi jumlah permintaan produk dengan batas waktu yang

ditentukan oleh pelanggan. Namun tidak membuat pelanggan pergi meninggalkan

Iglas. Saat kompetitor mulai berlomba-lomba untuk menguasai pangsa pasar, kondisi

keuangan PT. Iglas juga sempat tidak stabil beberapa tahun belakangan karena kalah

5

mempertahankan harga jualnya yang di atas kompetitor lain karena tidak ingin

menurunkan kualitas produknya.

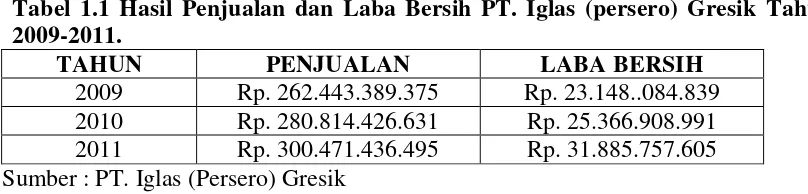

Konsistensi PT Iglas dalam memproduksi botol kaca berdampak pada

pelanggan yang tetap mempercayai PT Iglas sebagai suppliernya, karena itu pada

tahun 2009 terlihat bahwa kondisi keuangannya mulai menunjukkan peningkatan.

Hal ini dapat di tunjukkan pada tabel berikut:

Tabel 1.1 Hasil Penjualan dan Laba Bersih PT. Iglas (persero) Gresik Tahun 2009-2011.

TAHUN PENJUALAN LABA BERSIH

2009 Rp. 262.443.389.375 Rp. 23.148..084.839 2010 Rp. 280.814.426.631 Rp. 25.366.908.991 2011 Rp. 300.471.436.495 Rp. 31.885.757.605 Sumber : PT. Iglas (Persero) Gresik

Peningkatan nilai penjualan yang juga diikuti laba bersih, disebabkan oleh

konsistensi PT Iglas dalam memproduksi botol kaca dan kemampuan dalam

memenuhi permintaan pasar atas jaminan kualitas produk. Reputasi baik yang

dimiliki perusahaan merupakan modal yang bisa membuat PT.Iglas tetap di percaya

oleh pelanggan di tengah persaingan pasar yang memiliki produk yang sama yaitu

produksi botol kaca. Selalu memperbaiki kualitas baik dari segi produksi maupun

pelayanan terhadap pelanggan dapat mempengaruhi siklus hidup jangka panjang PT.

Iglas, yang nantinya dapat meningkatkan pendapatan perusahaan dari tahun ke tahun.

Apabila dikaitkan dengan perspektif pembelajaran dan pertumbuhan dimana di

perspektif tersebut menunjukkan adanya peningkatan jumlah absensi karyawan

sehingga dapat memberikan dampak yang kurang baik terhadap perkembangan

6

Hal di atas menarik untuk diteliti sejauh mana tingkat keberhasilan kinerja

suatu perusahaan dengan menggunakan metode Balanced Scorecard. Metode ini

memberikan kerangka kerja yang lebih lengkap dalam mengartikan visi dan strategi

perusahaan ke dalam ukuran kinerja. Hasil pengukuran kinerja ini, memungkinkan

para manajer untuk memperbaiki tujuan dan struktur kerja perusahaan di masa yang

akan datang.

Berdasarkan uraian pada latar belakang di atas, maka peneliti tertarik untuk

melakukan penelitian dengan judul “Analisis Kinerja Perusahaan Dengan Pendekatan Balanced Scorecard Pada PT. Iglas Gresik”

B.Rumusan Masalah

Berdasarkan uraian dari latar belakang diatas, permasalahan yang diangkat

dalam penelitian ini adalah: “Apakah kinerja perusahaan PT. Iglas Gresik pada

periode 2009-2011 dapat dinyatakan sehat berdasarkan konsep Balanced

Scorecard?”

C.Batasan Masalah

Maksud dari batasan masalah adalah agar penelitian yang dilakukan lebih

fokus dan terarah sehingga tidak menyimpang dari permasalahan serta tujuan dari

penelitian, maka penulis perlu membatasi ruang lingkup dan pembahasan penelitian.

Batasan masalah yang ditentukan adalah:

1. Penelitian ini hanya terbatas pada penerapan Balanced Scorecard sebagai tolok

ukur penilaian kinerja perusahaan dengan menggunakan 4 perspektif yaitu

perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan

7

2. Data penelitian yang diperlukan adalah data pada tahun yang lalu yaitu di mulai

tahun 2009-2011.

D.Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Sesuai dengan permasalahan yang dirumuskan, tujuan yang ingin dicapai

dalam penelitian ini adalah untuk menganalisis kinerja PT. Iglas (Persero) Gresik

berdasarkan konsep Balanced Scorecard yang meliputi perspektif keuangan,

perspektif pelanggan, perspektif bisnis internal dan perspektif pembelajaran dan

pertumbuhan

2. Kegunaan Penelitian

a. Bagi Manajemen PT. Iglas (Persero) Gresik

Hasil penelitian ini diharapkan memberikan masukan mengenai sistem

penilaian kinerja dan juga dapat di gunakan sebagai bahan pertimbangan dalam

pengambilan keputusan perusahaan supaya lebih efektif dan efisien untuk

kedepannya.

b. Bagi Kreditur

Hasil penelitian ini bisa digunakan sebagai bahan masukan untuk

pengambilan keputusan kreditur terutama jika pihak kreditur akan

memberikan pinjaman pada pihak PT. Iglas Gresik baik pinjaman jangka

8

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat menambah informasi tentang pengukuran

kinerja keuangan perusahaan manufaktur dengan menggunakan metode

9 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Berkaitan dengan topik kajian yang dilakukan oleh penulis dalam

penelitian ini, maka penulis menggunakan penelitian terdahulu sebagai

perbandingan. Penelitian terdahulu yang digunakan oleh penulis adalah Hasil

penelitian yang dilakukan oleh Iin Suwitaningrum (2005) dengan judul

“Penerapan Balanced Scorecard (BSC) Dalam Penilaian Kinerja Perusahaan”

yang menggunaakan jenis penelitian studi kasus pada PT Kemasan Ciptatama

Sempurna Pandaan.

Kesimpulan dari hasil penelitian menunjukkan bahwa penerapan

model Balanced Scorecard dalam penelitian kinerja perusahaan tidak sehat jika

ditinjau dari perspektif keuangan, dari perspektif lain, yakni perspektif

pelanggan, perspektif proses bisnis internal dan dari perspektif belajar dan

berkembang menunjukkan sehat.

Persamaan pada penelitian ini adalah untuk mengetahui kinerja

perusahaan dengan metode Balanced Scorecard, sedangkan perbedaan terdapat

10

B. Tinjauan Teori 1. Kinerja Keuangan

Kinerja keuangan merupakan prestasi yang ingin dicapai oleh suatu

perusahaan dalam periode tertentu yang mencerminkan tingkat kesehatan

dibidang keuangan yang ditunjukkan laporan keuangan perusahaan. Fahmi

(2012:239) menyatakan bahwa kinerja keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan

benar.

Yuwono (2002:25) menyatakan Kinerja keuangan mengindikasikan

apakah strategi perusahaan, implementasi strategi, dan segala inisiasi

perusahaan memperbaiki laba perusahaan. Dengan menelusuri serangkaian

aktivitas penciptaan nilai tambah melalui serangkaian indikator sebab-akibat

yang penting bagi organisasi dari aktivitas riil sampai aktivitas keuangan, dari

aktivitas operasional sampai aktivitas strategis, dari aktivitas jangka pendek

sampai aktivitas jangka panjang, dari aktivitas lokal sampai aktivitas global,

atau dari aktivitas bisnis sampai aktivitas korporasi para pengambil keputusan

akan mendapatkan gambaran komprehensif mengenai kinerja beragam

aktivitas perusahaan, namun tetap dalam satu rangkaian strategi yang saling

terkait.

2. Faktor-faktor yang mempengaruhi Kinerja

Secara fundamental harga saham dipengaruhi oleh kinerja

11

keuangan yang menggambarkan kekuatan manajemen dalam mengelola

perusahaan. Samsul (2006:200) menyatakan bahwa kinerja perusahaan

dipengaruhi oleh faktor makro dan mikro ekonomi, yaitu faktor makro

ekonomi terdiri dari:

a) Tingkat bunga umum domestik.

b) Tingkat Inflasi.

c) Peraturan perpajakan.

d) Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu.

e) Kurs valuta asing.

f) Tingkat bunga pinjaman luar negeri.

g) Kondisi perekonomian internasional.

h) Siklus ekonomi.

i) Faham ekonomi.

j) Peredaran uang.

Perubahan faktor makro ekonomi tersebut tidak akan dengan

seketika mempengaruhi kinerja perusahaan, tetapi secara perlahan

dalam jangka panjang. Sedangkan untuk faktor mikro ekonomi

dipengaruhi oleh:

a) Laba bersih.

b) Laba usaha.

c) Nilai buku.

d) Rasio ekuitas terhadap utang.

12

f) Cash flow.

Rasio keuangan lainnya, seperti current ratio, quick ratio, cash

ratio, inventory turnover, dan account receivable turnover lebih

mencerminkan kekuatan manajemen dalam mengendalikan operasional.

3. Pengukuran Kinerja Keuangan

Pengukuran kinerja diperlukan untuk menilai tingkat besarnya

terjadinya penyimpangan antara kinerja aktual dari kinerja yang diharapkan.

Alasan mendasar pentingnya pengukuran kinerja terkait dengan

tanggungjawabnya dalam memenuhi harapan masyarkat.

Menurut Mardiasmo (2002:121) sistem pengukuran kinerja adalah

suatu sistem yang bertujuan membantu manajer untuk menilai pencapaian

suatu strategi melalui alat ukur finansial dan non finansial. Sistem

pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi,

arena pengukuran kinerja diperkuat dengan menetapkan sistem imbalan dan

hukuman, sedangkan Rai (2008:17) menyatakan pengukuran kinerja

berfungsi untuk menilai sukses atau tidaknya suatu organisasi, program, atau

kegiatan.

Penggunaan tolok ukur keuangan sebagai satu-satunya pengukur

kinerja perusahaan memiliki banyak kelemahan, antara lain:

1) Pemakaian kinerja keuangan sebagai satu-satunya penentu kinerja

perusahaan bisa mendorong manajer untuk mengambil tindakan jangka

13

2) Diabaikannya aspek pengukuran non-financial dan intangible asset pada

umumnya, baik dari sumber internal maupun eksternal akan memberikan

suatu pandangan yang keliru bagi manajer mengenai perusahaan di masa

sekarang terlebih lagi di masa mendatang.

3) Kinerja keuangan hanya bertumpu pada kinerja masa lalu dan kurang

mampu sepenuhnya untuk menuntun perusahaan ke arah tujuan

perusahaan.

4. Balanced Scorecard

Balanced Scorecard merupakan suatu kerangka kerja baru yang

mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan.

Kaplan dan Norton menyatakan Balanced Scorecard mengembangkan

seperangkat tujuan unit bisnis melampaui rangkuman ukuran finansial.

Para eksekutif perusahaan sekarang dapat mengukur seberapa besar

berbagai unit bisnis mereka menciptakan nilai bagi para pelanggan

perusahaan saat ini dan yang akan datang, dan seberapa banyak perusahaan

harus meningkatkan kapabilitas internal dan investasi di dalam sumber daya

manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja

yang akan datang.

Balanced Scorecard mencakup berbagai aktivitas penciptaan nilai

yang dihasilkan oleh para partisipan perusahaan yang memiliki kemampuan

dan memotivasi tinggi. Sementara tetap memperhatikan kinerja jangka

14

mengungkapkan berbagai faktor yang menjadi pendorong tercapainya kinerja

finansial dan kompetitif jangka panjang yang superior.

Hampir semua perusahaan benar-benar memiliki bermacam-macam

ukuran finansial dan nonfinansial, banyak diantaranya menggunakan ukuran

nonfinansial hanya untuk beberapa perbaikan lokal, pada operasi lini depan

dan yang langsung berhadapan dengan pelanggan. Ukuran finansial agregat

digunakan oleh para manajer senior seolah-olah semua ukuran ini mampu

menjelaskan hasil operasi yang dilaksanakan oleh pekerja tingkat rendah dan

menengah. Perusahaan-perusahaan tersebut menggunakan ukuran kinerja

finansial dan nonfinansial hanya untuk umpan balik taktis dan pengendalian

berbagai operasi jangka pendek.

Balanced scorecard menekankan bahwa semua ukuran finansial dan

nonfinansial harus menjadi bagian sistem informasi untuk para pekerja di

semua tingkat perusahaan. Tujuan dan ukuran dalam Balanced scorecard

lebih dari sekedar sekumpulan ukuran kinerja finansial dan nonfinansial

khusus, semua tujuan dan ukuran ini diturunkan dari suatu proses atas ke

bawah (top-down) yang digerakkan oleh misi dan strategi unit bisnis.

Balanced scorecard menyatakan adanya keseimbangan antara

berbagai ukuran eksternal para pemegang saham dan pelanggan, dengan

berbagai ukuran internal proses bisnis penting, inovasi, serta pembelajaran

dan pertumbuhan. Keseimbangan juga dinyatakan antara semua ukuran

hasil-apa yang dichasil-apai oleh perusahaan pada waktu yang lalu dengan semua ukuran

15

Balanced scorecard lebih dari sekedar sistem pengukuran taktis

operasional. Perusahaan yang inovatif menggunakan scorecard sebagai

sebuah sistem manajemen strategis, untuk mengelola strategi jangka panjang.

Perusahaan menggunakan fokus pengukuran scorecard untuk menghasilkan

berbagai proses manajemen penting, yaitu:

1. Memperjelas dan menerjemahkan visi dan strategi

2. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis.

3. Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai inisiatif

strategis.

4. Meningkatkan umpan balik dan pembelajaran strategis.

Menggunakan Balanced scorecard, tujuan suatu unit usaha tidak

hanya dinyatakan dalam suatu ukuran keuangan saja, melainkan dijabarkan

lebih lanjut ke dalam pengukuran bagaimana unit usaha tersebut menciptakan

nilai terhadap pelanggan yang ada sekarang dan masa yang akan datang dan

bagaimana unit usaha tersebut harus meningkatkan kemampuan internalnya

termasuk investasi pada manusia, sistem, dan prosedur yang dibutuhkan

untuk memperoleh kinerja yang lebih baik di masa mendatang.

Menurut Kaplan dan Norton (2000:7) Balanced Scorecard

melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran

pendorong (drivers) kinerja masa depan. Tujuan dan ukuran scorecard

diturunkan dari visi dan strategi. Tujuan dan ukuran memandang kinerja

perusahaan dari empat perspektif: keuangan, pelanggan, proses bisnis

16

Secara sederhana Balanced scorecard dapat diartikan sebagai sistem

manajemen strategik yang menerjemahkan misi dan strategi suatu organisasi

dalam tujuan dan ukuran operasional. Tujuan dan ukuran dikembangkan

untuk empat perspektif yaitu : perspektif keuangan, perspektif konsumen,

perspektif proses bisnis, dan perspektif pembelajaran dan pertumbuhan.

Tujuan dan ukuran dari keempat perspektif tersebut dikaitkan dengan

hubungan sebab akibat yang mengarah pada keberhasilan implementasi

strategi dan menghasilkan feedback bagi para manajer.

a) Aspek-aspek yang Diukur dalam Balanced Scorecard

Balanced Scorecard yang dirancang dengan baik mengkombinasikan

antara pengukuran keuangan dari kinerja masa lalu dengan pengukuran dari

pendorong kerja masa depan perusahaan. Tujuan pengukuran Balanced

scorecard perusahaan dijabarkan dari visi dan strategi perusahaan. Berikut ini

akan dijelaskan aspek-aspek yang diukur dalam Balanced Scorecard:

1) Perspektif Keuangan

Tujuan finansial menjadi fokus tujuan dan ukuran di semua

perspektif scorecard lainnya. Setiap ukuran terpilih harus merupakan

bagian dari hubungan sebab akibat yang pada akhirnya akan dapat

meningkatkan kinerja keuangan. Scorecard harus menjelaskan strategi

perusahaan, dimulai dengan tujuan finansial jangka panjang, dan kemudian

mengaitkannya dengan berbagai urutan tindakan yang harus diambil

17

pekerja serta sistem untuk mengahasilkan kinerja ekonomis jangka

panjang yang diinginkan perusahaan.

Pengukuran kinerja keuangan akan menunjukkan apakah

perencanaan dan pelaksanaan strategi memberikan perbaikan yang

mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin

dalam sasaran-sasaran yang secara khusus berhubungan dengan

keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham.

Tujuan finansial mungkin sangat berbeda untuk setiap tahap

siklus hidup bisnis. Pengukuran kinerja keuangan mempertimbangkan

adanya tahapan dari siklus hidup bisnis yang terdiri dari growth, sustain,

dan harvest. Tahapan tersebut menurut Kaplan & Norton (2000:42) yaitu:

a. Tahap Bertumbuh (Growth)

Perusahaan yang sedang bertumbuh berada pada awal siklus

hidup perusahaan. Mereka menghasilkan produk dan jasa yang

memiliki potensi pertumbuhan. Dalam pemanfaatan potensi ini,

mereka harus melibatkan sumber daya yang cukup banyak untuk

mengembangkan dan meningkatkan berbagai produk dan jasa baru;

membangun dan memperluas fasilitas produksi; membangun

kemampuan operasi menanamkan investasi dalam sistem,

infrastruktur dan jaringan distribusi yang akan mendukung terciptanya

hubungan global; dan memelihara serta mengembangkan hubungan

18

Tujuan finansial keseluruhan perusahaan dalam tahap

pertumbuhan adalah persentase tingkat pertumbuhan pendapatan, dan

tingkat pertumbuhan penjualan di berbagai pasar sasaran, kelompok

pelanggan dan wilayah.

b. Tahap Bertahan (Sustain)

Tahapan kedua dimana perusahaan masih melakukan

investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian

terbaik. Pada tahap ini, perusahaan mencoba mempertahankan pangsa

pasar yang ada, bahkan jika mungkin perusahaan dapat

mengembangkannya.

Tujuan seperti ini dapat dinyatakan dengan memakai ukuran

yang terkait dengan laba akuntansi seperti laba operasi dan marjin

kotor. Unit bisnis lain yang lebih memiliki otonomi, diminta untuk

tidak hanya mengelola arus pendapatan tetapi juga tingkat investasi

modal yang ditanamkan di dalam unit bisnis bersangkutan.

Ukuran yang digunakan untuk unit bisnis ini menyelaraskan

laba akuntansi yang dihasilkan dengan tingkat investasi yang

ditanamkan; ukuran seperti tingkat pengembalian investasi,

pengembalian modal yang digunakan, dan nilai tambah ekonomis

merupakan contoh ukuran yang digunakan untuk mengevaluasi

19

c. Tahap Menuai (Harvest)

Harvest adalah tahapan ketiga di mana perusahaan

benar-benar memanen/menuai hasil investasi di tahap-tahap sebelumnya.

Bisnis tidak lagi membutuhkan investasi yang besar cukup untuk

pemeliharaan peralatan dan kapabilitas, bukan perluasan atau

pembangunan berbagai kapabilitas baru. Setiap proyek investasi harus

memiliki periode pengembalian investasi yang definitif dan singkat.

Tujuan utamanya adalah memaksimalkan arus kas kembali ke

korporasi. Tujuan finansial keseluruhan untuk bisnis pada tahap

menuai adalah arus kas operasi (sebelum depresiasi) dan penghematan

berbagai kebutuhan modal kerja. Sasaran keuangan utama adalah

tahap ini, sehingga diambil sebagai tolok ukur, adalah

memaksimumkan arus kas dan pengurangan modal kerja.

Dari ketiga tahapan diatas, tampak jelas bahwa tujuan

finansial tiap tahap sangat berbeda. Tujuan finansial pada tahap

bertumbuh akan menekankan pada pertumbuhan penjualan di pasar

baru, kepada pelanggan baru dan dihasilkan dari produk dan jasa baru

mempertahankan tingkat pengeluaran yang memadai untuk

pengembangan produk dan proses, sistem, kapabilitas pekerja, dan

penetapan saluran pemasaran, penjualan dan distribusi baru.

Tujuan finansial pada tahap bertahan akan bertumpu pada

ukuran finansial tradisional, seperti ROE, laba operasi, dan marjin

20

memakai discounted cash flow, analisa penganggaran modal standar.

Sedangkan tujuan finansial pada tahap menuai akan menekankan pada

arus kas. Setiap investasi harus memberikan pengembalian kas yang

segera dan pasti.

2) Perspektif Pelanggan

Perspektif pelanggan memungkinkan perusahaan menyelaraskan

berbagai ukuran pelanggan penting-kepuasan, loyalitas, retensi, akuisisi,

dan profitabilitas dengan pelanggan dan segmen pasar sasaran. Segmen

pasar merupakan sumber yang akan menjadi komponen penghasilan tujuan

finansial perusahaan.

Perspektif pelanggan juga memungkinkan perusahaan melakukan

identifikasi dan pengukuran, secara eksplisit, proporsi nilai yang akan

perusahaan berikan kepada pelanggan dan pasar sasaran. Proporsi nilai

merupakan faktor pendorong, lead indicator , untuk ukuran pelanggan

penting.

Menurut Sony Yuwono (2002:32) perspektif pelanggan memiliki

dua kelompok pengukuran, yaitu: customer core measurement (Kelompok

Pengukuran pelanggan Utama) dan customer value propositions

(Pengukuran Proporsi Nilai Pelanggan). Kelompok pengukuran ukuran

21

a. Kepuasan pelanggan

Retensi dan akuisisi pelanggan ditentukan oleh usaha

perusahaan untuk dapat memuaskan berbagai kebutuhan pelanggan.

Ukuran kepuasana pelanggan memberikan umpan balik mengenai

seberapa baik perusahaan melaksanakan bisnis. Riset baru-baru ini

menunjukkan bahwa sekedar memenuhi kepuasan pelanggan tidaklah

cukup untuk mendapatkan loyalitas, retensi, atau profitabilitas yang

tinggi. Hanya jika pelanggan menilai pengalaman pembeliannya

sebagai pengalaman yang amat memuaskan, barulah perusahaan dapat

mengharapkan para pelanggan melakukan pembelian ulang.

b. Retensi pelanggan

Mempertahankan dan meningkatkan pangsa pasar dalam

segmen pelanggan sasaran diawali dengan mempertahankan pelanggan

yang ada di segmen tersebut. Penemuan riset pada rantai keuntungan

jasa telah menunjukkan pentingnya retensi pelanggan. Selain

mempertahankan pelanggan, banyak perusahaan menginginkan dapat

mengukur loyalitas pelanggan melalui persentase pertumbuhan bisnis

dengan pelanggan yang ada saat ini.

c. Akuisisi pelanggan baru

Perusahaan yang ingin menumbuhkan bisnis menetapkan

sebuah tujuan berupa peningkatan basis pelanggan dalam segmen

sasaran. Ukuran akuisisi pelanggan mengukur, dalam bentuk absolut

22

bisnis baru. Akuisisi pelanggan dapat diukur dengan banyaknya jumlah

pelanggan baru atau jumlah penjualan kepada pelanggan baru di

segmen yang ada.

d. Pangsa pasar di segmen sasaran

Mengukur pangsa pasar dapat segera dilakukan bila kelompok

pelanggan sasaran atau segmen pasar sudah ditentukan. Ukuran pangsa

pasar pelanggan sasaran akan menyeimbangkan tanda yang semat-mata

fiansial dan menyatakan bahwa tinjauan ulang yang segera terhadap

pelaksanaan strategi perusahaan mutlak diperlukan.

Saat mensasari segmen pelanggan atau pasar tertentu,

perusahaan juga dapat menggunakan ukuran pangsa pasar yang kedua:

pangsa rekening bisnis pelanggan. Ukuran pangsa pasar keseluruhan

yang didasarkan atas hubungan bisnis dengan perusahaan-perusahaan

ini ditentukan oleh jumlah bisnis keseluruhan, yang telah diberikan oleh

perusahaan-perusahaan ini dalam periode tertentu.

e. Profitabilitas pelanggan

Berhasil dalam empat ukuran pelanggan utama (pretense,

akuisisi, pangsa dan kepuasan) bukanlah jaminan bahwa sebuah

perusahaan memiliki pelanggan yang menguntungkan. Suatu cara untuk

memperoleh pelanggan yang terpuaskan adalah menjual produk dan

jasa dengan harga yang sangat rendah.

Kepuasan pelanggan dan pangsa pasar yang besar hanyalah

23

perusahaan mungkin berharap untuk dapat mengukur tidak hanya

besaran bisnis yang dilakukan dengan pelanggan, tetapi juga

profitabilitas dari bisnis ini, terutama dalam segmen pelanggan sasaran.

Pengukuran kelompok yang kedua yaitu Customer Value

Proposition atau prosporsi nilai pelanggan yang menggambarkan

perfomence’s driver (pemicu kerja) yang menyangkut apa yang harus

disajikan perusahaan untuk mencapai tingkat kepuasan loyalitas, retensi,

dan akuisisi konsumen yang tinggi. Atribut yang disajikam perusahaan

dapat dibedakan dalam tiga kategori, yaitu:

a. Atribut produk/jasa

Atribut produk dan jasa mencakup fungsionalitas produk atau

jasa, harga dan mutu. Di sini prioritas konsumen bisa berbeda-beda, ada

konsumen yang mengutamakan fungsi dari produk, penyampaian yang

tepat waktu dan harga murah.

b. Hubungan pelanggan

Dimensi hubungan konsumen mencakup penyampaian

produk/jasa kepada pelanggan, yang meliputi dimensi waktu tanggap

dan penyerahan, serta bagaimana perasaan pelanggan setelah membeli

produk/jasa dari perusahaan yang bersangkutan.

c. Citra dan Reputasi

Dimensi citra dan reputasi menggambarkan faktor-faktor tak

berwujud yang membuat pelanggan tertarik kepada suatu perusahaan.

24

yang diberikan, mampu menghasilkan loyalitas pelanggan jauh

melampaui berbagai aspek produk/jasa yang berwujud. Dimensi citra

dan reputasi memungkinkan perusahaan untuk secara proaktif

menjelaskan diri kepada para pelanggan.

3) Perspektif Bisnis Internal

Pada Perspektif Bisnis Internal, para manajer melakukan

identifikasi berbagai proses yang sangat penting untuk mencapai tujuan

pelanggan dan pemegang saham. Urutan ini memungkinkan perusahaan

memfokuskan pengukuran proses bisnis internal kepada proses yang akan

mendororng tercapainya tujuan yang ditetapkan untuk pelanggan dan para

pemegang saham.

Proses penetepan tujuan dan ukuran perspektif proses bisnis

internal inilah yang menjelaskan perbedaan yang mencolok antara

Balanced Scorecard dengan sistem pengukuran kinerja tradisional.

Perusahaan-perusahaan telah menambahkan ukuran mutu, hasil, dan lama

siklus kepada pengukuran finansial.

Perbaikan ukuran kinerja dan rekayasa ulang proses bisnis

memang dapat mendorong peningkatan secara lokal, tetapi tidak akan

menghasilkan tujuan yang ambisius bagi pelanggan dan para pemegang

saham. Semua perusahaan saat ini berusaha meningkatkan mutu,

mengurangi lama siklus, meningkatkan hasil, memaksimalkan keluaran,

25

Setiap bisnis memiliki rangkaian proses tertentu untuk

menciptakan nilai bagi pelanggan dan memberikan hasil finansial yang

baik. Menurut Kaplan & Norton (2000:83), pendekatan Balanced

Scorecard membagi pengukuran dalam perspektif proses bisnis internal

menjadi tiga bagian:

a. Proses Inovasi

Inovasi merupakan proses bisnis internal yang sangat penting.

Proses inovasi sebagai gelombang panjang penciptaan nilai dimana

perusahaan pertama kali menemukan dan mengembangkan pasar baru,

serta kebutuhan yang sedang berkembang dan yang tersembunyi dari

pelanggan yang ada saat ini.

b. Proses Operasi

Operasi merupakan proses gelombang pendek penciptaan nilai

dimana perusahaan hanya menyampaikan produk dan jasa kepada

pelanggan yang ada saat ini, yaitu dimulai dengan diterimanya pesanan

pelanggan dan diakhiri dengan penyampaian produk dan jasa kepada

pelanggan. Proses ini menitikberatkan kepada penyampaian produk dan

jasa kepada pelanggan yang ada secara efisiensi, konsisten, dan tepat

waktu.

c. Layanan Purna Jual

Layanan purna jual mencakup garansi dan berbagai aktivitas

perbaikan, penggantian produk yang rusak dan dikembalikan, serta

26

harapan pelanggan sasaran dapat mengukur kinerja proses layanan

purna jual dengan menyatakan beberapa ukuran waktu, mutu, dan

biaya.

4) Perspektif Pembelajaran dan Pertumbuhan

Tujuan ditetapkan dalam perspektif finansial, pelanggan, dan

proses bisnis internal mengidentifikasikan apa yang harus dikuasai

perusahaan untuk menghasilkan kinerja yang istimewa. Tujuan di dalam

perspektif pembelajaran dan pertumbuhan adalah menyediakan

infrastruktur yang memungkinkan tujuan ambisius dalam tiga perspektif

lainnya dapat dicapai.

Proses pembelajaran dan pertumbuhan organisasi bersumber dari

tiga prinsip, yaitu people, system, dan organizational procedures.

Perspektif finansial, pelanggan dan proses bisnis internal dapat

mengungkapkan kesenjangan yang besar antara kemampuan yang ada dari

orang, sistem dan prosedur dengan apa yang dibutuhkan untuk mencapai

suatu kinerja yang handal.

Balanced scorecard menekankan pentingnya investasi untuk

kepentingan masa depan dalam perspektif proses pembelajaran dan

pertumbuhan ada tiga faktor yang diperhatikan, (Kaplan & Norton,

27

a. Kapabilitas Pekerja

Tenaga kerja pada perusahaan dewasa ini lebih dituntut untuk

dapat berpikir kritis dan melakukan evaluasi terhadap proses dan

lingkungan untuk dapat memberikan usulan perbaikan. Pengukuran

strategi dengan kemampuan pegawai, yaitu apakah perusahaan telah

merencanakan peningkatan kemampuan sumber daya manusia yang

dimiliki. Kaitannya dengan sumber daya manusia ada tiga hal yang

perlu ditinjau dalam menerapkan Balanced scorecard, yaitu:

1) Mengukur kepuasan pekerja

Tujuan kepuasan pekerja menyatakan bahwa moral

pekerja dan kepuasan kerja secara keseluruhan saat ini dipandang

sangat penting oleh sebagian besar perusahaan. Kepuasan

karyawan merupakan suatu pra kondisi untuk meningkatakan

produktifitas, kualitas pelayanan kepada konsumen dan kecepatan

bereaksi.

2) Mengukur Retensi Pekerja

Tujuan retensi pekerja adalah untuk mempertahankan

selama mungkin para pekerja yang diminati perusahaan. Teori yang

menjelaskan ukuran ini adalah bahwa perusahaan membuat

investasi jangka panjang dalam diri para pekerja sehingga setiap

kali ada pekerja berhenti yang bukan atas keinginan perusahaan

28

3) Mengukur Produktivitas Pekerja

Produktivitas pekerja merupakan suatu ukuran hasil,

dampak keseluruhan usaha peningkatan moral dan keahlian

pekerja, inovasi, proses internal, dan kepuasan pelanggan.

Tujuannnya adalah membandingkan keluaran yang dihasilkan oleh

para pekerja dengan jumlah pekerja yang dikerahkan untuk

menghasilkan keluaran tersebut.

b. Kapabilitas Sistem Informasi

Motivasi dan keterampilan karyawan saja tidak cukup untuk

menunjang pencapaian tujuan proses pembelajaran dan bertumbuh

apabila mereka tidak memiliki informasi yang memadai. Pegawai

dibidang operasional memerlukan informasi cepat, tepat waktu, dan

akurat sebagi umpan balik. Oleh sebab itulah, karyawan membutuhkan

suatu sistem informasi yang mempunyai kualitas dan kuantitas yang

memadai untuk memenuhi kebutuhan tersebut.

Rasio ini mengukur ketersediaan informasi saat ini

dibandingkan dengan antisipasi kebutuhan perusahaan yang akan

datang. Ukuran ketersediaan informasi strategis dapat berupa presentase

berbagai proses yang mempunyai umpan balik mutu, lama siklus, dan

biaya, serta persentase para pekerja garis depan yang memiliki akses

29

c. Motivasi, Pemberdayaan, dan Penyelarasan

Prosedur dan perbaikan rutinitas harus diharuskan karena

karyawan yang sempurna dengan informasi yang berlimpah tidak akan

memberikan kontribusi pada keberhasilan usaha apabila mereka tidak

dimotivasi untuk bertindak selaras dengan tujuan perusahaan atau

apabila mereka tidak diberikan kebebasan untuk mengambil keputusan.

Faktor enabler yang ketiga bagi tujuan pembelajaran dan pertumbuhan

terfokus pada iklim perusahaan yang mendorong timbulnya motivasi

dan inisiatif pekerja.

b) Keunggulan Balanced Scorecard

Pengertian keunggulan pendekatan Balanced Scorecard dalam

sistem perencanaan strategik menurut Mulyadi (2001:18) adalah mampu

mengahasilkan rencana strategik yang memiliki karakteristik sebagai berikut:

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam

perencanaan strategik diperluas dari yang sebelumnya hanya terbatas pada

perspektif keuangan, meluas ke tiga perspektif lain yaitu: konsumen,

proses bisnis internal, dan pembelajaran dan pertumbuhan. Perluasan

perspektif rencana strategik ke perspektif non keuangan menghasilkan

manfaat, antara lain:

a. Menjanjikan kinerja keuangan yang berlipatganda dan berjangka

30

b. Memampukan perusahaan untuk memasuki lingkungan bisnis yang

kompleks.

2. Koheren

Balanced scorecard mewajibkan personel untuk membangun

hubungan sebab akibat di antara berbagai sasaran strategik yang dihasilkan

dalam perencanaan strategik. Kekoherenan sasaran strategik yang

dihasilkan sistem perencanaan strategik memotivasi personel untuk

bertanggungjawab dalam mencari inisiatif strategik yang bermanfaat untuk

menghasilkan kinerja keuangan.

Kekoherenan di antara keluaran yang dihasilkan oleh setiap tahap

perencanaan dalam sistem manajemen strategik menjanjikan kecepatan

respon perusahaan dalam setiap perubahan yang terjadi di lingkungan

bisnis yang semakin turbulen, yang dimasuki oleh perusahaan.

3. Seimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik penting untuk menhasilkan kinerja keuangan jangka

panjang. Pada keempat perspektif dalam Balanced scorecard, terdapat

masing-masing sasaran stratgeik yang perlu diwujudkan oleh perusahaan,

yaitu: (1) financial return yang berlipat ganda dan jangka berjangka

panjang (perspektif keuangan), (2) produk dan jasa yang menghasilkan

value terbaik bagi pelanggan (perspektif pelanggan), (3) proses yang

31

daya manusia yang produktif dan berkomitmen (perspektif pembelajaran

dan pertumbuhan).

4. Terukur

Keterukuran sasaran-sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik menjanjikan tercapainya berbagai sasaran strategik

yang dihasilkan oleh sistem tersebut. Balanced scorecard mengukur

sasaran-sasaran strategik yang sulit diukur. Sasaran strategik di perspektif

pelanggan, proses bisnis internal, pembelajaran dan perrtumbuhan

merupakan sasaran yang sulit diukur, namun dalam Balanced scorecard

ketiga perspektif tersebut ditentukan ukurannya agar dapat dikelola,

sehingga dapat diwujudkan.

Keterukuran sasaran strategik pada ketiga perspektif tersebut

menjanjikan perwujudan berbagai sasaran strategik nonkeuangan,

sehingga kinerja keuangan dapat berlipat ganda dan berjangka panjang.

c) Teknik Menyusun Balanced Scorecard

Teknik penyusunan Balanced Scorecard (BSC) didasarkan pada dua

sumber informasi, yaitu internal dan eksternal. Informasi internal terkait

dengan informasi yang berhubungan langsung dengan perusahaan, sedangkan

informasi eksternal terkait dengan informasi yang berhubungan dengan

bidang industri tersebut.

Perspektif keuangan dan bisnis internal bersumber pada informasi

32

perkembangan bersumber pada informasi eksternal. Penyusunan Balanced

scorecard umunya dilakukan oleh tim uang dibentuk oleh perusahaan. Selain

itu, implementasi penggunaan Balanced scorecard tidak dapat diterapkan

hanya pada satu bagian atau divisi perusahaan, melainkan diterapkan pada

perusahaan secara keseluruhan.

Tujuan dari perencanaan penyusunan Balanced scorecard adalah

memberikan pedoman dan gambaran alur sistematis terkait dengan

implementasi langkah-langkah menyusun Balanced scorecard. Berikut ini

langkah-langkah dalam menyusun Balanced scorecard, anatara lain:

1. Mengumpulkan dan menjabarkan informasi strategis perusahaan.

2. Menegelompokkan penjabaran strategi perusahaan ke dalam perspektif

Balanced scorecard.

3. Menentukan tujuan, program, pengukuran dan target atas penjabaran

strategi perusahaan pada masing-masing perspektif BSC.

4. Menentukan Indikator Kinerja Kunci (Key Performance Indicator).

5. Melakukan penilaian terhadap KPI.

6. Melaporkan hasil penilaian BSC.

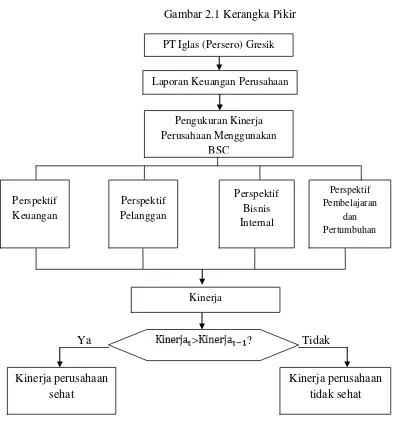

C. Kerangka Pikir

Berdasarkan penjelasan yang dikemukakan di atas dan teori yang

dibahas, maka dapat disusun suatu kerangkan pikir yang menggambarkan

pengukuran kinerja perusahaan pada PT Iglas (Persero) dengan menggunkan

metode Balanced Scorecard. Penulis memilih teori tersebut untuk memberikan

33

finansial maupun nonfinansial. Skema kerangka pikir dapat dilihat pada gambar

[image:47.595.89.485.161.598.2]2.1

Gambar 2.1 Kerangka Pikir

Ya Tidak

D. Hipotesis

D. Hipotesis

Hipotesis merupakan suatu penjelasan sementara atas permasalahan yang

ada, berdasarkan latar belakang masalah, perumusan masalah, tujuan penelitian,

dan tinjauan teori, maka dapat ditarik hipotesis sebagai berikut: kinerja

PT Iglas (Persero) Gresik

Laporan Keuangan Perusahaan

34

perusahaan dengan pendekatan balanced scorecard pada PT. Iglas Gresik.