i

EVALUASI KINERJA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT. BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

Oleh

FURY CHINTIYA DEWI

H24050212

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ii

Scorecard pada PT Bank Tabungan Negara (Persero) Cabang Bogor. Di bawah bimbingan H. Musa Hubeis

Bank Tabungan Negara (BTN) merupakan bank pertama yang memfokuskan kegiatannya pada penyediaan kredit perumahan. Fokus ini menunjukkan keunggulan sebagai pelopor penyedia kredit perumahan. Saat ini dunia perbankan juga bersaing dengan kegiatan yang sama dengan menyediakan layanan Griya. Pencapaian BTN pada semester pertama 2008 telah berhasil menyalurkan kredit kepada pihak ketiga dengan peningkatan 34,49% secara tahun ke tahun. Pencapaian tersebut tidak berarti menunjukkan kondisi yang sama pada BTN Cabang Bogor. Oleh karena itu, dilakukan pengukuran dengan pendekatan

Balanced Scorecard (BSC) yang meliputi perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Tujuan dari penelitian ini adalah (1) mengetahui dan mengevaluasi peta strategi PT BTN (Persero) Cabang Bogor dengan pendekatan BSC, (2) mengidentifikasi perancangan sistem pengukuran kinerja PT BTN (Persero) Cabang Bogor dengan pendekatan BSC dan (3) menganalisis pengukuran kinerja PT BTN (Persero) Cabang Bogor dengan pendekatan BSC.

Penelitian dilakukan di PT BTN (Persero) Cabang Bogor pada bulan Februari-Maret 2009. Data yang digunakan adalah data primer dan sekunder. Pengumpulan data dilakukan dengan wawancara, kuesioner dan kepustakaan. Penarikan responden dilakukan dengan menggunakan purposive sampling dan penentuan contoh dengan rumus Slovin sebanyak 100 responden, serta kepuasan dan motivasi karyawan sebanyak 35 responden dilakukan dengan metode deskriptif. Pengolahan data dilakukan dengan uji validitas dan reliabilitas, BSC dan Analytical Hierarchy Process (AHP) dengan bantuan software Microsoft Excel 2003 dan SPSS 11,5. Metode AHP dilakukan untuk pembobotan sasaran strategik dan ukuran hasil BSC. Berdasarkan pembobotan AHP diketahui kontribusi terbesar dari keempat perspektif BSC adalah perspektif pelanggan (35,62%). Kontribusi terbesar terdapat pada sasaran strategik perspektif pembelajaran dan pertumbuhan adalah peningkatan kepuasan dan motivasi karyawan (42,41%) sedangkan perspektif proses bisnis internal memberikan kontribusi terbesar pada sasaran strategik peningkatan mutu pelayanan (41,61%). Kontribusi terbesar pada perspektif keuangan adalah efisiensi biaya operasional (28,60%), sedangkan pada perspektif pelanggan adalah pengkategorian debitur yang layak (22,04%).

iii

EVALUASI KINERJA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FURY CHINTIYA DEWI

H24050212

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

iv

DEPARTEMEN MANAJEMEN

EVALUASI KINERJA

DENGAN PENDEKATAN BALANCED SCORECARD

PADA PT BANK TABUNGAN NEGARA (PERSERO) CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FURY CHINTIYA DEWI H24050212

Menyetujui, Mei 2009

Prof. Dr. Ir. H. Musa Hubeis, MS. Dipl Ing., DEA Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

v

iii

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 29 Oktober 1987. Penulis

merupakan anak kedua dari dua bersaudara pasangan Bapak Surto dan Ibu Tuti

Agriyatun.

Penulis memulai studi pada tahun 1993 di SDN Cilempuyang 1, kemudian

pada tahun 1999 melanjutkan studinya di SMP Negeri 1 Majenang. Tahun 2002

penulis melanjutkan studinya di SMA Negeri 1 Majenang dan lulus tahun 2005.

Pada tahun yang sama penulis diterima sebagai mahasiswa Institut Pertanian

Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB). Tahun 2006 penulis

mendapatkan mayor Departemen Manajemen melalui sistem mayor minor.

Selama menjadi mahasiswa penulis aktif dalam keorganisasian kampus

antara lain sekretaris DPM FEM (2006-2007), staf divisi Humas UKM IPB Agria

Swara (2006-2007), sekretaris UKM IPB Agria Swara (2007-2008) dan staf divisi

Riset SES-C (Shariah Economic Student Club) tahun 2007-2008. Penulis juga aktif dalam kegiatan yang diadakan kampus antara lain staf Humas pada 5th

Economic Countest (2007), staf konsumsi pada acara 4th SEASON (Sharia Economic at Seminar, Expo & Campaign) tahun 2008 dan bendahara pada acara

vi

iv

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT, yang

telah memberikan limpahan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan penyusunan skripsi berjudul “Evaluasi Kinerja Dengan Pendekatan

Balanced Scorecard pada PT Bank Tabungan Negara (Persero) Cabang Bogor”. sebagai syarat kelulusan memperoleh gelar Sarjana Ekonomi pada Departemen

Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dari berbagai

pihak baik moril maupun materil. Untuk itu penulis menyampaikan ucapan terima

kasih yang tidak terhingga kepada :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS. Dipl Ing. DEA selaku dosen

pembimbing yang telah bersedia memberikan bimbingan, arahan dan motivasi

serta perhatiannya yang sangat berarti sehingga penulis dengan lancar

menyelesaikan skripsi ini.

2. Ibu Heti Mulyati, STP, MT yang telah bersedia menjadi dosen penguji dalam

ujian skripsi. Terima kasih atas saran dan masukan, sehingga penulis dapat

memperbaiki karya akhir ini.

3. Ibu Ir. Anggraini Sukmawati, MM yang telah bersedia menjadi dosen penguji

dalam ujian skripsi. Terima kasih atas saran dan masukan, sehingga penulis

dapat memperbaiki karya akhir ini.

4. Ibu Farida Ratnadewi, S.E, MM yang telah bersedia menjadi dosen Quality Control. Terima kasih atas saran dan masukan dalam hal penulisan, sehingga penulis dapat memperbaiki karya akhir ini.

5. Bapak Supriyadi selaku supervisor GBA (General Branch Administration) Bank BTN Cabang Bogor yang telah memberikan ijin penulis dalam

melakukan penelitian.

6. Bapak Halikin Nur (Head of Accounting), bapak Sukandar Sofyan (supervisor

Customer Service) dan bapak Nurwahid (supervisor Loan Service) Bank BTN Cabang Bogor atas arahan dan bimbingannya selama proses penelitian.

7. Seluruh karyawan Bank BTN (Persero) Cabang Bogor yang telah membantu

vii v

8. Ayah, bunda dan kakakku “Aulia Fitri Susanti” serta “Hadi Koeswara” yang telah memberikan kasih sayang, doa, semangat dan dukungan yang tiada

henti-hentinya.

9. Siti Choeriyah yang telah memberikan arahan, bimbingan dan motivasi

selama penelitian.

10.Suwarno Wibiesono dan Nindya Mayangdarani yang telah membantu dalam

pencarian tempat penelitian.

11.Adinda Ayu Lestari yang telah mendampingi selama proses penelitian dan

senasib seperjuangan dalam penyelesaian skripsi ini.

12.Sahabat-sahabat senasib seperjuangan Lonik, Yeyen dan Indri dalam

penyusunan skripsi dan teman-teman satu bimbingan Nope, Epe, Uti, Nina,

Faris dan Luthfan.

13.Teman-teman yang memberiku warna semasa kuliah Rini, Rima, Putrityatami,

Melvin, Triana, Velma, Novi, Veby, Dedeh dan Hafiz.

14.Teman-teman Mene 42 terima kasih atas persahabatan selama ini. Tiada yang

lebih indah selain persahabatan.

15.Teman-teman UKM IPB Agria Swara atas kebersamaan selama bergabung.

“Agria Swara telah memberiku warna selama perjalanan studi di IPB”.

16.Teman dan kakak-kakak di Wisma Tanjung (Yanti, Siska, Mba Pei dan Mba

Iis) terima kasih atas dukungannya sehingga penulis mampu menyelesaikan

tugas ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saran dan kritik yang bersifat membangun sangat penulis harapkan.

Akhir kata, penulis mengharapkan semoga penelitian ini dapat bermanfaat bagi

pihak-pihak yang berkepentingan terutama PT. Bank Tabungan Negara (Persero)

Cabang Bogor.

Bogor, Mei 2009

viii vi

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Penelitian ... 4

II.TINJAUAN PUSTAKA ... 5

2.1. Konsep Manajemen Strategik ... 5

2.1.1. Strategi ... 5

2.1.2. Manajemen Strategik ... 6

2.2. Konsep Pengukuran Kinerja ... 7

2.3. Konsep Balanced Scorecard ... 8

2.3.1. Sejarah BSC ... 8

2.3.2. Empat Perspektif dalam BSC ... 10

2.3.3. Keunggulan BSC ... 16

2.3.4. Penyelarasan Ukuran Kinerja dengan BSC ... 17

2.4. Penyelarasan Strategi dengan BSC ... 20

2.5. Penelitian Terdahulu yang Relevan ... 20

III. METODE PENELITIAN ... 23

3.1. Kerangka Pemikiran ... 23

3.2. Lokasi dan Waktu Penelitian ... 26

3.3. Pengumpulan Data ... 26

3.4. Teknik Pengambilan Sampel ... 27

3.5 Pengolahan dan Analisis Data ... 28

3.5.1. Uji Validitas ... 28

3.5.2. Uji Reliabilitas ... 29

3.5.3. Balanced Scorecard ... 30

3.5.4. Analytical Hierarchy Process ... 32

3.5.5. Analisis Kepuasan Kerja dan Motivasi Karyawan ... 36

ix

vii

IV. PEMBAHASAN

4.1. Gambaran Perusahaan BTN ... 40

4.1.1. Sejarah singkat BTN ... 40

4.1.2. Visi dan Misi BTN ... 42

4.1.3. Budaya Kerja BTN ... 42

4.1.3.1 Enam Nilai Budaya Kerja Bank BTN ... 42

4.1.3.2 Perilaku Utama Bank BTN ... 43

4.1.4. Produk Bank Tabungan Negara (Persero) ... 44

4.1.4.1 Produk Dana ... 44

4.1.4.2 Produk Kredit ... 45

4.1.4.3 Produk Jasa ... 46

4.2. Perancangan BSC PT BTN (Persero) Cabang Bogor ... 47

4.2.1. Penentuan Sasaran-Sasaran strategik BSC ... 47

4.2.2. Penentuan Ukuran Kinerja Pencapaian Sasaran strategik ... 52

4.2.3. Peta Strategik BSC ... 60

4.2.4. Penetapan Target ... 62

4.3. Penyusunan Struktur Hierarki AHP ... 68

4.4. Pembobotan Sasaran strategik dan Ukuran Hasil BSC dengan Metode AHP ... 71

4.5. Pengukuran Kinerja PT BTN (Persero) Cabang Bogor Dengan Pembobotan Perspektif BSC ... 71

4.6. Kinerja PT BTN (Persero) Cabang Bogor Tahun 2008 ... 77

4.7. Implikasi Manajerial ... 112

KESIMPULAN DAN SARAN ... 114

1. Kesimpulan ... 114

2. Saran ... 115

DAFTAR PUSTAKA ... 116

x

viii

No Halaman

1 Perkembangan jumlah bank dan kantor bank umum ... 1

2 Peringkat sepuluh bank umum berdasarkan kredit ... 23

3 Model penjabaran strategi ke dalam empat perspektif BSC ... 30

4 Nilai skala banding berpasangan ... 33

5 Matriks perbandingan preferensi ... 34

6 Skala penilaian kepuasan kerja dan motivasi karyawan ... 37

7 Skala penilaian kepuasan nasabah umum dan kredit perumahan ... 38

8 Ringkasan metode penelitian ... 39

9 Ukuran kinerja pencapaian sasaran strategis BSC PT BTN Cabang Bogor ... 59

10 Target kinerja dengan pengukuran BSC ... 67

11 Pembobotan perspektif BSC ... 75

12 Skor kepuasan responden terhadap peubah keandalan ... 84

13 Skor kepuasan responden nasabah terhadap peubah cepat tanggap ... 84

14 Skor kepuasan responden terhadap peubah jaminan ... 85

15 Skor kepuasan responden terhadap peubah empati ... 86

16 Skor kepuasan responden terhadap peubah kasat mata ... 87

17 Skor kepuasan responden nasabah PT BTN (Persero) Cabang Bogor ... 88

18 Identitas responden berdasarkan jenjang jabatan dan divisi ... 95

19 Skor kepuasan responden karyawan terhadap kompensasi ... 96

20 Skor kepuasan responden karyawan terhadap pengawasan ... 97

21 Skor kepuasan responden karyawan terhadap kondisi lingkungan kerja ... 98

22 Skor kepuasan responden karyawan terhadap hubungan dengan pimpinan dan rekan kerja ... 99

23 Skor kepuasan karyawan PT BTN (Persero) Cabang Bogor ... 99

24 Skor motivasi responden karyawan terhadap prestasi ... 100

25 Skor motivasi reponden karyawan terhadap pengakuan ... 101

26 Skor motivasi responden terhadap tanggung jawab ... 102

27 Skor motivasi responden karyawan terhadap pertumbuhan ... 102

28 Skor motivasi responden karyawan PT BTN (Persero) Cabang Bogor ... 103

29 Skor kepuasan dan motivasi karyawan responden karyawan PT BTN (Persero) Cabang Bogor ... 103

i

EVALUASI KINERJA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT. BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

Oleh

FURY CHINTIYA DEWI

H24050212

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ii

Scorecard pada PT Bank Tabungan Negara (Persero) Cabang Bogor. Di bawah bimbingan H. Musa Hubeis

Bank Tabungan Negara (BTN) merupakan bank pertama yang memfokuskan kegiatannya pada penyediaan kredit perumahan. Fokus ini menunjukkan keunggulan sebagai pelopor penyedia kredit perumahan. Saat ini dunia perbankan juga bersaing dengan kegiatan yang sama dengan menyediakan layanan Griya. Pencapaian BTN pada semester pertama 2008 telah berhasil menyalurkan kredit kepada pihak ketiga dengan peningkatan 34,49% secara tahun ke tahun. Pencapaian tersebut tidak berarti menunjukkan kondisi yang sama pada BTN Cabang Bogor. Oleh karena itu, dilakukan pengukuran dengan pendekatan

Balanced Scorecard (BSC) yang meliputi perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Tujuan dari penelitian ini adalah (1) mengetahui dan mengevaluasi peta strategi PT BTN (Persero) Cabang Bogor dengan pendekatan BSC, (2) mengidentifikasi perancangan sistem pengukuran kinerja PT BTN (Persero) Cabang Bogor dengan pendekatan BSC dan (3) menganalisis pengukuran kinerja PT BTN (Persero) Cabang Bogor dengan pendekatan BSC.

Penelitian dilakukan di PT BTN (Persero) Cabang Bogor pada bulan Februari-Maret 2009. Data yang digunakan adalah data primer dan sekunder. Pengumpulan data dilakukan dengan wawancara, kuesioner dan kepustakaan. Penarikan responden dilakukan dengan menggunakan purposive sampling dan penentuan contoh dengan rumus Slovin sebanyak 100 responden, serta kepuasan dan motivasi karyawan sebanyak 35 responden dilakukan dengan metode deskriptif. Pengolahan data dilakukan dengan uji validitas dan reliabilitas, BSC dan Analytical Hierarchy Process (AHP) dengan bantuan software Microsoft Excel 2003 dan SPSS 11,5. Metode AHP dilakukan untuk pembobotan sasaran strategik dan ukuran hasil BSC. Berdasarkan pembobotan AHP diketahui kontribusi terbesar dari keempat perspektif BSC adalah perspektif pelanggan (35,62%). Kontribusi terbesar terdapat pada sasaran strategik perspektif pembelajaran dan pertumbuhan adalah peningkatan kepuasan dan motivasi karyawan (42,41%) sedangkan perspektif proses bisnis internal memberikan kontribusi terbesar pada sasaran strategik peningkatan mutu pelayanan (41,61%). Kontribusi terbesar pada perspektif keuangan adalah efisiensi biaya operasional (28,60%), sedangkan pada perspektif pelanggan adalah pengkategorian debitur yang layak (22,04%).

iii

EVALUASI KINERJA

DENGAN PENDEKATAN

BALANCED SCORECARD

PADA PT BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FURY CHINTIYA DEWI

H24050212

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

iv

DEPARTEMEN MANAJEMEN

EVALUASI KINERJA

DENGAN PENDEKATAN BALANCED SCORECARD

PADA PT BANK TABUNGAN NEGARA (PERSERO) CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FURY CHINTIYA DEWI H24050212

Menyetujui, Mei 2009

Prof. Dr. Ir. H. Musa Hubeis, MS. Dipl Ing., DEA Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

v

iii

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 29 Oktober 1987. Penulis

merupakan anak kedua dari dua bersaudara pasangan Bapak Surto dan Ibu Tuti

Agriyatun.

Penulis memulai studi pada tahun 1993 di SDN Cilempuyang 1, kemudian

pada tahun 1999 melanjutkan studinya di SMP Negeri 1 Majenang. Tahun 2002

penulis melanjutkan studinya di SMA Negeri 1 Majenang dan lulus tahun 2005.

Pada tahun yang sama penulis diterima sebagai mahasiswa Institut Pertanian

Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB). Tahun 2006 penulis

mendapatkan mayor Departemen Manajemen melalui sistem mayor minor.

Selama menjadi mahasiswa penulis aktif dalam keorganisasian kampus

antara lain sekretaris DPM FEM (2006-2007), staf divisi Humas UKM IPB Agria

Swara (2006-2007), sekretaris UKM IPB Agria Swara (2007-2008) dan staf divisi

Riset SES-C (Shariah Economic Student Club) tahun 2007-2008. Penulis juga aktif dalam kegiatan yang diadakan kampus antara lain staf Humas pada 5th

Economic Countest (2007), staf konsumsi pada acara 4th SEASON (Sharia Economic at Seminar, Expo & Campaign) tahun 2008 dan bendahara pada acara

vi

iv

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT, yang

telah memberikan limpahan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan penyusunan skripsi berjudul “Evaluasi Kinerja Dengan Pendekatan

Balanced Scorecard pada PT Bank Tabungan Negara (Persero) Cabang Bogor”. sebagai syarat kelulusan memperoleh gelar Sarjana Ekonomi pada Departemen

Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dari berbagai

pihak baik moril maupun materil. Untuk itu penulis menyampaikan ucapan terima

kasih yang tidak terhingga kepada :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS. Dipl Ing. DEA selaku dosen

pembimbing yang telah bersedia memberikan bimbingan, arahan dan motivasi

serta perhatiannya yang sangat berarti sehingga penulis dengan lancar

menyelesaikan skripsi ini.

2. Ibu Heti Mulyati, STP, MT yang telah bersedia menjadi dosen penguji dalam

ujian skripsi. Terima kasih atas saran dan masukan, sehingga penulis dapat

memperbaiki karya akhir ini.

3. Ibu Ir. Anggraini Sukmawati, MM yang telah bersedia menjadi dosen penguji

dalam ujian skripsi. Terima kasih atas saran dan masukan, sehingga penulis

dapat memperbaiki karya akhir ini.

4. Ibu Farida Ratnadewi, S.E, MM yang telah bersedia menjadi dosen Quality Control. Terima kasih atas saran dan masukan dalam hal penulisan, sehingga penulis dapat memperbaiki karya akhir ini.

5. Bapak Supriyadi selaku supervisor GBA (General Branch Administration) Bank BTN Cabang Bogor yang telah memberikan ijin penulis dalam

melakukan penelitian.

6. Bapak Halikin Nur (Head of Accounting), bapak Sukandar Sofyan (supervisor

Customer Service) dan bapak Nurwahid (supervisor Loan Service) Bank BTN Cabang Bogor atas arahan dan bimbingannya selama proses penelitian.

7. Seluruh karyawan Bank BTN (Persero) Cabang Bogor yang telah membantu

vii v

8. Ayah, bunda dan kakakku “Aulia Fitri Susanti” serta “Hadi Koeswara” yang telah memberikan kasih sayang, doa, semangat dan dukungan yang tiada

henti-hentinya.

9. Siti Choeriyah yang telah memberikan arahan, bimbingan dan motivasi

selama penelitian.

10.Suwarno Wibiesono dan Nindya Mayangdarani yang telah membantu dalam

pencarian tempat penelitian.

11.Adinda Ayu Lestari yang telah mendampingi selama proses penelitian dan

senasib seperjuangan dalam penyelesaian skripsi ini.

12.Sahabat-sahabat senasib seperjuangan Lonik, Yeyen dan Indri dalam

penyusunan skripsi dan teman-teman satu bimbingan Nope, Epe, Uti, Nina,

Faris dan Luthfan.

13.Teman-teman yang memberiku warna semasa kuliah Rini, Rima, Putrityatami,

Melvin, Triana, Velma, Novi, Veby, Dedeh dan Hafiz.

14.Teman-teman Mene 42 terima kasih atas persahabatan selama ini. Tiada yang

lebih indah selain persahabatan.

15.Teman-teman UKM IPB Agria Swara atas kebersamaan selama bergabung.

“Agria Swara telah memberiku warna selama perjalanan studi di IPB”.

16.Teman dan kakak-kakak di Wisma Tanjung (Yanti, Siska, Mba Pei dan Mba

Iis) terima kasih atas dukungannya sehingga penulis mampu menyelesaikan

tugas ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saran dan kritik yang bersifat membangun sangat penulis harapkan.

Akhir kata, penulis mengharapkan semoga penelitian ini dapat bermanfaat bagi

pihak-pihak yang berkepentingan terutama PT. Bank Tabungan Negara (Persero)

Cabang Bogor.

Bogor, Mei 2009

viii vi

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Penelitian ... 4

II.TINJAUAN PUSTAKA ... 5

2.1. Konsep Manajemen Strategik ... 5

2.1.1. Strategi ... 5

2.1.2. Manajemen Strategik ... 6

2.2. Konsep Pengukuran Kinerja ... 7

2.3. Konsep Balanced Scorecard ... 8

2.3.1. Sejarah BSC ... 8

2.3.2. Empat Perspektif dalam BSC ... 10

2.3.3. Keunggulan BSC ... 16

2.3.4. Penyelarasan Ukuran Kinerja dengan BSC ... 17

2.4. Penyelarasan Strategi dengan BSC ... 20

2.5. Penelitian Terdahulu yang Relevan ... 20

III. METODE PENELITIAN ... 23

3.1. Kerangka Pemikiran ... 23

3.2. Lokasi dan Waktu Penelitian ... 26

3.3. Pengumpulan Data ... 26

3.4. Teknik Pengambilan Sampel ... 27

3.5 Pengolahan dan Analisis Data ... 28

3.5.1. Uji Validitas ... 28

3.5.2. Uji Reliabilitas ... 29

3.5.3. Balanced Scorecard ... 30

3.5.4. Analytical Hierarchy Process ... 32

3.5.5. Analisis Kepuasan Kerja dan Motivasi Karyawan ... 36

ix

vii

IV. PEMBAHASAN

4.1. Gambaran Perusahaan BTN ... 40

4.1.1. Sejarah singkat BTN ... 40

4.1.2. Visi dan Misi BTN ... 42

4.1.3. Budaya Kerja BTN ... 42

4.1.3.1 Enam Nilai Budaya Kerja Bank BTN ... 42

4.1.3.2 Perilaku Utama Bank BTN ... 43

4.1.4. Produk Bank Tabungan Negara (Persero) ... 44

4.1.4.1 Produk Dana ... 44

4.1.4.2 Produk Kredit ... 45

4.1.4.3 Produk Jasa ... 46

4.2. Perancangan BSC PT BTN (Persero) Cabang Bogor ... 47

4.2.1. Penentuan Sasaran-Sasaran strategik BSC ... 47

4.2.2. Penentuan Ukuran Kinerja Pencapaian Sasaran strategik ... 52

4.2.3. Peta Strategik BSC ... 60

4.2.4. Penetapan Target ... 62

4.3. Penyusunan Struktur Hierarki AHP ... 68

4.4. Pembobotan Sasaran strategik dan Ukuran Hasil BSC dengan Metode AHP ... 71

4.5. Pengukuran Kinerja PT BTN (Persero) Cabang Bogor Dengan Pembobotan Perspektif BSC ... 71

4.6. Kinerja PT BTN (Persero) Cabang Bogor Tahun 2008 ... 77

4.7. Implikasi Manajerial ... 112

KESIMPULAN DAN SARAN ... 114

1. Kesimpulan ... 114

2. Saran ... 115

DAFTAR PUSTAKA ... 116

x

viii

No Halaman

1 Perkembangan jumlah bank dan kantor bank umum ... 1

2 Peringkat sepuluh bank umum berdasarkan kredit ... 23

3 Model penjabaran strategi ke dalam empat perspektif BSC ... 30

4 Nilai skala banding berpasangan ... 33

5 Matriks perbandingan preferensi ... 34

6 Skala penilaian kepuasan kerja dan motivasi karyawan ... 37

7 Skala penilaian kepuasan nasabah umum dan kredit perumahan ... 38

8 Ringkasan metode penelitian ... 39

9 Ukuran kinerja pencapaian sasaran strategis BSC PT BTN Cabang Bogor ... 59

10 Target kinerja dengan pengukuran BSC ... 67

11 Pembobotan perspektif BSC ... 75

12 Skor kepuasan responden terhadap peubah keandalan ... 84

13 Skor kepuasan responden nasabah terhadap peubah cepat tanggap ... 84

14 Skor kepuasan responden terhadap peubah jaminan ... 85

15 Skor kepuasan responden terhadap peubah empati ... 86

16 Skor kepuasan responden terhadap peubah kasat mata ... 87

17 Skor kepuasan responden nasabah PT BTN (Persero) Cabang Bogor ... 88

18 Identitas responden berdasarkan jenjang jabatan dan divisi ... 95

19 Skor kepuasan responden karyawan terhadap kompensasi ... 96

20 Skor kepuasan responden karyawan terhadap pengawasan ... 97

21 Skor kepuasan responden karyawan terhadap kondisi lingkungan kerja ... 98

22 Skor kepuasan responden karyawan terhadap hubungan dengan pimpinan dan rekan kerja ... 99

23 Skor kepuasan karyawan PT BTN (Persero) Cabang Bogor ... 99

24 Skor motivasi responden karyawan terhadap prestasi ... 100

25 Skor motivasi reponden karyawan terhadap pengakuan ... 101

26 Skor motivasi responden terhadap tanggung jawab ... 102

27 Skor motivasi responden karyawan terhadap pertumbuhan ... 102

28 Skor motivasi responden karyawan PT BTN (Persero) Cabang Bogor ... 103

29 Skor kepuasan dan motivasi karyawan responden karyawan PT BTN (Persero) Cabang Bogor ... 103

xi

ix

DAFTAR GAMBAR

No Halaman

1 Sistem manajemen strategik BSC ... 10

2 Keterkaitan hubungan sebab akibat dalam perspektif finansial ... 11

3 Ukuran utama dalam perspektif pelanggan ... 14

4 Model rantai nilai perspektif bisnis internal dalam BSC ... 15

5 Keterkaitan hubungan sebab-akibat dalam perspektif pembelajaran dan pertumbuhan ... 16

6 BSC sebagai suatu sistem manajemen kinerja ... 19

7 Kerangka Pemikiran Evaluasi Kinerja dengan Pendekatan BSC pada PT. BTN (Persero) Cabang Bogor ... 25

8 Sasaran strategis perspektif BSC pada PT BTN (Persero) Cabang Bogor ... 52

9 Peta strategik BSC PT Bank Tabungan Negara (Persero) Cabang Bogor ... 61

10 Struktur hierarki kinerja ... 69

11 Perkembangan biaya operasional PT BTN (Persero) Cabang Bogor ... 77

12 Perkembangan jumlah DPK PT BTN (Persero) Cabang Bogor ... 77

13 Perkembangan peningkatan laba PT BTN Cabang Bogor ... 80

14 Identitas responden berdasarkan tingkat pendidikan ... 81

15 Identitas responden berdasarkan pekerjaan ... 82

16 Identitas responden berdasarkan pendapatan per bulan ... 82

17 Identitas responden berdasarkan pengeluaran per bulan ... 83

18 Peningkatan fasilitas layanan PT BTN (Persero) Cabang Bogor ... 92

19 Identitas responden berdasarkan lama bekerja ... 94

xii x

No Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Bisnis perbankan menghadapi persaingan yang sangat ketat berkaitan

dengan pelayanan produk dan jasa yang ditawarkan. Dunia perbankan mulai

tumbuh sejak diberlakukannya Paket Kebijakan 27 Oktober 1988 (Pakto 88)

yang berkaitan dengan kebijakan deregulasi di bidang moneter keuangan

dan perbankan, serta kegiatan pelayanan perbankan. Pakto 88 juga berisikan

kemudahan mendirikan bank baru berupa bank umum, Bank Perkreditan

Rakyat (BPR) maupun lembaga keuangan lain dalam membuka cabang di

daerah-daerah.

Tabel 1. Perkembangan jumlah bank dan kantor bank umum Kelompok

Bank

Tahun

2006 2007 2008 Bank Persero (State Owned Banks)

Jumlah Bank Jumlah Kantor

5 2548

5 2765

5 3134 BUSN Devisa (Foreign Exchange

Commercial Banks) Jumlah Bank Jumlah Kantor

35 4395

35 4694

32 5296 BUSN Non Devisa (Non-Foreign

Exchange Commercial Banks) Jumlah Bank

Jumlah Kantor

36 759

36 778

36 875 BPD (Regional Development Banks)

Jumlah Bank Jumlah Kantor

26 1217

26 1205

26 1310 Bank Campuran (Joint Venture Banks)

Jumlah Bank Jumlah Kantor

17 77

17 96

15 168 Bank Asing (Foreigned Owned Banks)

Jumlah Bank Jumlah Kantor

11 114

11 142

10 185

Total

Jumlah Bank Jumlah Kantor

130 9110

130 9680

124 10.868

Sumber : www.bi.go.id, 2009

Perkembangan perekonomian sangat mempengaruhi pertumbuhan

dunia perbankan Indonesia. Kenaikan angka suku bunga BI tahun 2008

tidak terpisahkan dengan pertimbangan kondisi perbankan nasional.

Berkaitan dengan data tersebut, maka dapat disimpulkan kondisi perbankan

Indonesia masih stabil, sehingga memungkinkan untuk menaikkan angka

suku bunga BI, antara lain diindikasikan melalui pertumbuhan kredit yang

meningkat 1,5% - 28,1%. Seiring kenaikan tersebut, rasio Non-Performing Loan (NPL) gross dan net turun. Penurunan Dana Pihak Ketiga (DPK) yang juga mengalami penurunan menyebabkan Loan to Deposit Ratio (LDR) naik menjadi 73,7% (www.kompas.com, 2008).

Bank Tabungan Negara (BTN) merupakan bank pertama yang

lebih memfokuskan kegiatannya pada penyediaan Kredit Perumahan Rakyat

(KPR). Fokus ini menunjukkan keunggulan sebagai pelopor penyedia kredit

perumahan. Peluang ini didasarkan pada kebutuhan primer penduduk dalam

penyediaan papan (perumahan) dengan harga yang terjangkau bagi

masyarakat. Akan tetapi saat ini dunia perbankan juga bersaing dengan

kegiatan yang sama seperti yang dilakukan BTN dengan menyediakan

layanan Griya, yaitu Bank Rakyat Indonesia (BRI) dan Bank Nasional

Indonesia (BNI)(www.madina-sk.com, 2008).

Pada semester awal tahun 2008 BTN berhasil menyalurkan kredit

kepada pihak ketiga sebesar Rp 26,184 trilyun atau naik 34,49% secara year on year. Hal ini ikut menaikkan fungsi intermediasi BTN dilihat dari LDR (loan to deposit ratio) yang naik dari 89,30% pada semester dua 2007 menjadi 99,60% (www.vibiznews.com, 2008). Akan tetapi, hal ini tidak

pasti menunjukkan kondisi yang sama pada BTN Cabang Bogor sebagai

salah satu cabang utama berdasarkan jumlah aset yang dimiliki dengan

tingkat LDR tahun 2007 166,16% yang memiliki peningkatan 37,07% tahun

2008 dengan pencapaian 203,24%. Selain itu peningkatan NPL BTN Bogor

yang menjadi 3,10% tahun 2008 menjadikan BTN Cabang Bogor harus

meningkatkan kinerjanya melalui evaluasi kinerja perusahaan.

1.2. Perumusan Masalah

Kondisi perekonomian mengalami perubahan dalam waktu yang

cepat, sehingga menyebabkan bank sebagai lembaga keuangan yang

3

perkembangan zaman. Dunia perbankan saat ini terdiri atas berbagai jenis

bank umum dan perkreditan. Sementara itu, diantara bank umum maupun

jenis bank yang lain berusaha untuk menarik simpati dari masyarakat dalam

rangka pengumpulan dana pihak ketiga. Pengumpulan dana pihak ketiga

yang cukup besar akan membantu regulasi keuangan dan memberikan

keuntungan tersendiri bagi perbankan tersebut. Selain berkaitan dengan

pengumpulan Dana Pihak Ketiga juga terdapat pembatasan ukuran finansial

bagi bank dalam menyalurkan kredit yaitu dengan adanya Batas Maksimal

Pemberian Kredit, besarnya rasio Net Performing Loan (NPL) dan maksimal Capital Adequacy Ratio (CAR) yang harus dipenuhi.

Persaingan yang semakin meningkat antar bank, mengharuskan

setiap jenis perbankan menawarkan pelayanan terbaik kepada nasabah.

Persaingan itu dipicu oleh tata letak Bank Tabungan Negara (BTN) Cabang

Bogor di Jalan Pengadilan sangat berdekatan dengan berbagai bank umum

(BRI, BNI, Bank Mandiri, Bank Permata, Bank CIMB Niaga, Bank Syariah

Mandiri, Bank Muamalat) dan BPD (Bank Jabar Banten). Oleh karena itu,

diperlukan manajemen strategik sebagai kegiatan kunci yang dapat

memberikan umpan balik dari keseluruhan rangkaian tindakan manajemen

melalui pengukuran kinerja. Pengukuran kinerja merupakan sarana bagi

manajemen untuk mengetahui sejauhmana tujuan perusahaan telah tercapai,

menilai prestasi bisnis, manajer, divisi dan individu dalam perusahaan, serta

memprediksi harapan-harapan perusahaan di masa mendatang. Pengukuran

kinerja dapat memberikan alternatif strategik bagi perusahaan dalam

meningkatkan kinerjanya maupun mempertahankan sisi keuangan yang baik

dalam perusahaan.

Pengukuran kinerja yang diterapkan perbankan selalu berpegang

teguh pada penilaian keuangan. Padahal terdapat beberapa kelemahan dalam

penggunaan tolok ukur keuangan secara dominan yaitu penilaian kinerja

berkaitan dengan pengambilan tindakan jangka pendek dengan

mengorbankan kepentingan jangka panjang dan kinerja keuangan hanya

bertumpu pada kinerja masa lalu dan kurang mampu sepenuhnya untuk

Balanced Scorecard (BSC) merupakan suatu sistem, manajemen, pengukuran, pengendalian yang secara cepat, tepat dan komprehensif dapat

memberikan pemahaman kepada manajer tentang kinerja bisnis. Pendekatan

BSC mencakup menetapkan strategi dalam penyelesaian masalah yang

terdiri atas penilaian empat perspektif seperti perspektif pelanggan,

perspektif finansial, perspektif proses bisnis internal, serta perspektif

pertumbuhan dan pembelajaran. Dengan memperhatikan empat perspektif,

maka dapat diketahui secara tepat tentang kondisi PT. BTN (Persero)

Cabang Bogor. BSC dapat melakukan penciptaan nilai yang mampu

mengintegrasikan antara visi, misi dan strategi PT. BTN (Persero) Cabang

Bogor. Dengan demikian, implementasi perencanaan strategik

memungkinkan setiap orang untuk memahami peran dan tugas perorangan

dalam mencapai tujuan perusahaan secara keseluruhan.

Berdasarkan uraian di atas, maka perumusan masalah penelitian ini

adalah :

1. Bagaimana peta strategi BSC yang sesuai dengan visi, misi dan tujuan

PT. BTN (Persero) Cabang Bogor ?

2. Bagaimana perancangan sistem pengukuran kinerja PT. BTN (Persero)

Cabang Bogor dengan pendekatan BSC?

3. Bagaimana analisis pengukuran kinerja PT. BTN (Persero) Cabang

Bogor dengan pendekatan BSC ?

1.3. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah :

1. Mengetahui dan mengevaluasi peta strategi PT. BTN (Persero) Cabang

Bogor dengan pendekatan BSC.

2. Mengidentifikasi perancangan sistem pengukuran kinerja PT. BTN

(Persero) Cabang Bogor dengan pendekatan BSC.

3. Menganalisis pengukuran kinerja PT. BTN (Persero) Cabang Bogor

II. TINJAUAN PUSTAKA

2.1. Konsep Manajemen Strategik 2.1.1. Strategi

Strategi (Dirgantoro, 2004) berasal dari kata srategia dalam bahasa Yunani yang berarti kepemimpinan dan ketentaraan. Hal ini sesuai dengan

kondisi peperangan yang memiliki perubahan menjadi manajemen

ketentaraan yang berarti dalam rangka mengelola para tentara bagaimana

melakukan mobilisasi pasukan dalam jumlah besar. Dengan kata lain

definisi strategi mengandung dua komponen yaitu future intensions atau tujuan jangka panjang dan competitive advantage atau keunggulan bersaing.

Menurut David (2004), strategi merupakan cara untuk mencapai

sasaran jangka panjang. Strategi menurut Gasperz (2006) adalah suatu

pernyataan tentang apa yang harus dilakukan oleh organisasi untuk

bertindak dari satu titik referensi ke titik referensi yang lain. Strategi

merupakan sekumpulan tindakan terintegrasi yang konsisten dengan visi

jangka panjang organisasi yang memberikan nilai kepada pelanggan

dengan suatu struktur biaya yang memungkinkan pencapaian keunggulan

hasil berkelanjutan. Dalam konteks definisi ini, setiap organisasi yang

berorientasi pada keuntungan atau yang nirlaba (not for profit) merupakan

suatu sistem penyerahan nilai (value delivery system).

Strategi menurut Mulyadi (2001) adalah pola tindakan utama yang

dipilih untuk mewujudkan visi organisasi melalui misi. Dengan tindakan

berpola, perusahaan dapat mengerahkan dan mengarahkan seluruh sumber

daya secara efektif ke perwujudan visi organisasi.

Menurut Marrus dalam Umar (2008), strategi didefinisikan sebagai

suatu proses penentuan rencana pemimpin puncak yang berfokus pada

tujuan jangka panjang organisasi disertai penyusunan suatu cara atau

upaya agar tujuan tersebut dapat tercapai. Strategi menurut Hamel, et all

dalam Umar (2008) merupakan tindakan yang bersifat inkremental

sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa

depan.

2.1.2. Manajemen Strategik

Manajemen strategik menurut David (2004) adalah seni dan ilmu

untuk pembuatan (formulating), penerapan (implementing) dan evaluasi

(evaluating) keputusan-keputusan strategik antarfungsi yang

memungkinkan sebuah organisasi mencapai tujuan di masa datang.

Menurut Dirgantoro (2004), manajemen strategik memiliki beberapa

definisi, yaitu suatu proses berkesinambungan yang membuat organisasi

secara keseluruhan dapat selaras dengan lingkungannya, atau dengan kata

lain organisasi secara keseluruhan dapat selalu responsif terhadap

perubahan-perubahan di dalam lingkungannya, baik yang bersifat internal

maupun eksternal. Definisi yang lain, yaitu kombinasi ilmu dan seni untuk

merumuskan, mengimplementasikan dan mengevaluasi keputusan yang

bersifat cross-fungsional yang memungkinkan organisasi mencapai tujuannya.

Menurut Mulyadi (2001), manajemen strategik adalah suatu proses

yang digunakan oleh manajer dan karyawan untuk merumuskan dan

mengimplementasikan strategi dalam penyediaan nilai terbaik bagi

pelanggan untuk mewujudkan visi organisasi. Manajemen strategik terdiri

dari empat langkah utama dalam menciptakan masa depan perusahaan,

yaitu :

1. Perencanaan laba jangka panjang (long-range profit planning) yang

terdiri atas tiga langkah penting berikut :

a. Perumusan strategi (strategy formulation)

b. Perencanaan strategik (strategic planning)

c. Penyusunan program (programming)

2. Perencanaan laba jangka pendek (short range profit planning)

3. Implementasi (implementation)

7

2.2. Konsep Pengukuran Kinerja

Kinerja adalah kemampuan kerja yang ditunjukkan dengan hasil

kerja. Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu

perusahaan dalam periode tertentu dengan mengacu pada standar yang

telah ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang

dapat diukur dan menggambarkan kondisi empirik suatu perusahaan dari

berbagai ukuran yang disepakati.

Kata penilaian sering diartikan dengan kata assessment. Sedangkan kinerja perusahaan dalam periode tertentu dengan mengacu pada standar

yang ditetapkan. Evaluasi kinerja lebih mengarah pada audit manajemen

yang didefinisikan sebagai penilaian sistem manajemen perusahaan

(auditte) untuk mengetahui apakah sistem tersebut beroperasi secara

efektif (Umar, 2008).

Menurut Gasperz (2006) bahwa pengukuran memainkan peranan

yang sangat penting bagi peningkatan suatu kemajuan (perubahan) ke arah

yang lebih baik. Selain itu pengukuran kinerja dapat didefinisikan sebagai

tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam

rantai nilai yang ada pada perusahaan (Yuwono dkk, 2007). Hasil

pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan

memberikan informasi tentang prestasi pelaksanaan suatu rencana dan

titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas

aktivitas perencanaan dan pengendalian. Berkaitan dengan pengukuran

kinerja, pemilihan ukuran-ukuran kinerja yang tepat dan berkaitan

langsung dengan tujuan-tujuan strategik perusahaan adalah sangat

menentukan. Hal ini disebabkan banyak perusahaan hanya sekedar

melaksanakan pengukuran hal-hal yang tidak penting dan tidak berkaitan

langsung dengan tujuan-tujuan strategik perusahaan.

Tujuan penilaian kinerja adalah untuk memotivasi personel

mencapai sasaran organisasi dan mematuhi standar perilaku yang telah

ditetapkan sebelumnya. Standar perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam rencana strategik,

menekan perilaku yang tidak semestinya dan bertujuan untuk merangsang

dan menekan perilaku yang diinginkan melalui umpan balik hasil kinerja

pada waktunya, serta penghargaan baik yang bersifat intrisik maupun

ekstrinsik. Metode penilaian kinerja yang digunakan saat ini sesuai dengan

tujuan perusahaan yaitu memperoleh laba maksimum, sehingga hampir

secara keseluruhan perusahaan mengukur kinerjanya dengan ukuran

keuangan. Penilaian oleh manajemen perusahaan ini hanya ingin

memuaskan shareholders dan kurang memperhatikan ukuran kinerja yang lebih luas yaitu kepentingan stakeholders.

2.3. Konsep Balanced Scorecard

2.3.1. Sejarah BSC

Menurut Kaplan dan Norton (2000) konsep Balanced Scorecard

(BSC) berkembang sejalan dengan perkembangan implementasinya. BSC

terdiri atas dua kata, yaitu kartu skor (scorecard) dan berimbang

(balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor

hasil kinerja seseorang. Kartu skor ini dapat digunakan untuk

merencanakan skor yang hendak dicapai personel di masa depan. Kata

berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel

diukur secara berimbang dari dua aspek yaitu keuangan dan non

keuangan, jangka pendek dan jangka panjang, internal dan eksternal.

Pada awalnya, BSC ditujukan untuk memperbaiki sistem

pengukuran kinerja eksekutif. Sebelum tahun 1990-an eksekutif hanya

diukur kinerjanya dari aspek keuangan, akibatnya fokus perhatian dan

usaha eksekutif lebih dicurahkan untuk mewujudkan kinerja keuangan dan

kecenderungan mengabaikan kinerja non keuangan. BSC digunakan untuk

menyeimbangkan usaha dan perhatian eksekutif pada kinerja keuangan

dan non keuangan serta kinerja jangka panjang.

Menurut Mulyadi (2001), pendekatan BSC sebagai strategi yang

telah dirumuskan pada tahap perumusan strategi (strategy formulation)

diterjemahkan ke dalam sasaran-sasaran strategik yang mencakup empat

9

kekoherenan rencana strategik yang dihasilkan melalui pendekatan BSC

berdampak besar pada proses perencanaan berikutnya, yaitu penyusunan

program (programming) dan penyusunan anggaran (budgeting). Program

dan anggaran yang digunakan untuk menjabarkan lebih lanjut inisiatif

strategik pilihan berisi rencana jangka panjang dan jangka pendek yang

komprehensif dan koheren pula.

Menurut Gasperz (2006), BSC merupakan suatu konsep manajemen

yang membantu menerjemahkan strategi ke dalam tindakan.

Perusahaan-perusahaan inovatif yang menggunakannya sebagai suatu sistem

manajemen strategik yang mengelola strategi perusahaan sepanjang

waktu. Perusahaan-perusahaan inovatif menggunakan fokus pengukuran

BSC untuk melaksanakan proses-proses manajemen kritis berikut :

1. Mengklarifikasi dan menerjemahkan visi dan strategi perusahaan

2. Mengkomunikasikan dan mengaitkan tujuan-tujuan strategik dengan

ukuran-ukuran kinerja.

3. Merencanakan, menetapkan target dan menyelaraskan inisiatif-inisiatif

(program-program) strategik.

4. Mengembangkan umpan-balik dan pembelajaran strategik untuk

peningkatan terus-menerus di masa datang.

BSC merupakan suatu sistem pengukuran kinerja manajemen atau

sistem manajemen strategik yang diturunkan dari visi dan strategik, serta

mereflesikan aspek-aspek terpenting dalam suatu bisnis. Hubungan

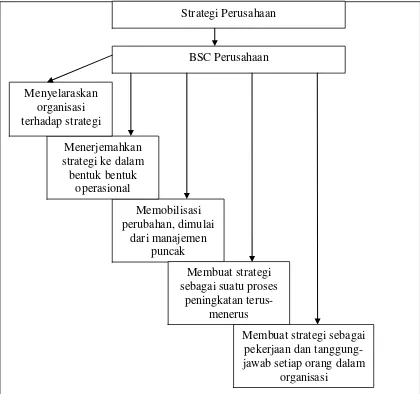

Strategi Perusahaan

BSC Perusahaan

Memobilisasi perubahan, dimulai

dari manajemen puncak Menerjemahkan

strategi ke dalam bentuk bentuk

operasional Menyelaraskan

organisasi terhadap strategi

Membuat strategi sebagai suatu proses

peningkatan terus-menerus

Membuat strategi sebagai pekerjaan dan tanggung- jawab setiap orang dalam

[image:32.595.95.515.94.488.2]organisasi

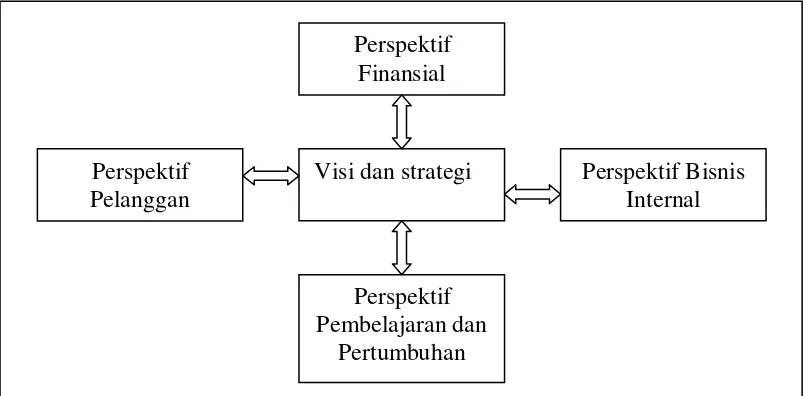

Gambar 1. Sistem manajemen strategik BSC (Gasperz, 2006) 2.3.2. Empat Perspektif dalam BSC

Kaplan dan Norton (2000) memperkenalkan empat perspektif yang

berbeda dari suatu aktivitas perusahaan yang dapat dievaluasi oleh

manajemen meliputi keuangan, pelanggan, proses bisnis internal serta

pembelajaran dan pertumbuhan. Berdasarkan pendekatan BSC, kinerja

keuangan yang dihasilkan oleh eksekutif harus merupakan akibat

diwujudkannya kinerja dalam pemuasan kebutuhan customers,

11

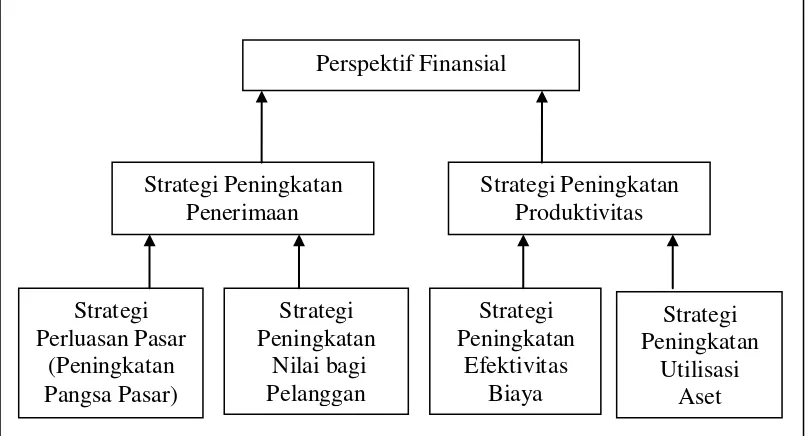

1. Perspektif Finansial

Pendekatan perspektif finansial dalam BSC merupakan hal yang

sangat penting berkaitan dengan ukuran keuangan merupakan suatu

konsekuensi dari suatu keputusan ekonomi yang diambil dari suatu

tindakan ekonomi. Ukuran keuangan ini menunjukkan adanya

perencanaan, implementasi dan evaluasi dari pelaksanaan strategi yang

telah ditetapkan. Evaluasi ini akan tercermin dari sasaran yang secara

khusus dapat diukur melalui keuntungan yang diperoleh. Pengukuran

kinerja keuangan menunjukkan apakah perencanaan dan pelaksanaan

strategi memberikan perbaikan mendasar bagi keuntungan perusahaan

(Yuwono dkk, 2007)

Menurut Gasperz (2006), tujuan finansial berperan sebagai fokus

bagi tujuan-tujuan strategik dan ukuran-ukuran semua perspektif dalam

BSC. Setiap ukuran yang dipilih menjadi bagian dari suatu keterkaitan

hubungan sebab-akibat yang memuncak pada peningkatan kinerja

finansial. Secara rinci dapat dilihat pada Gambar 2.

[image:33.595.123.527.439.657.2]

Gambar 2. Keterkaitan hubungan sebab akibat dalam perspektif finansial (Gasperz, 2006)

Perspektif Finansial

Strategi Peningkatan Penerimaan

Strategi Peningkatan Produktivitas

Strategi Perluasan Pasar

(Peningkatan Pangsa Pasar)

Strategi Peningkatan

Nilai bagi Pelanggan

Strategi Peningkatan

Efektivitas Biaya

Strategi Peningkatan

Penjelasan keterkaitan hubungan sebab-akibat dari setiap strategi

sebagai berikut :

a. Strategi-strategi peningkatan pangsa pasar (perluasan pasar) dan

peningkatan nilai bagi pelanggan akan meningkatkan penerimaan

melalui penjualan produk perusahaan.

b. Strategi-strategi peningkatan efektivitas biaya (cost effectiveness

improvement) dan peningkatan utilisasi aset (tingkat perputaran

aset-asset turnover), akan mengakibatkan peningkatan produktivitas

perusahaan.

c. Strategi-strategi peningkatan penerimaan (penjualan produk) dan

peningkatan produktivitas perusahaan akan mengakibatkan

peningkatan nilai bagi pemegang saham (profitabilitas, tingkat

pengembalian investasi atau Return On Investment atau ROI dan lain-lain)

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan

siklus kehidupan bisnis (Kaplan dan Norton, 2000) :

a. Growth adalah tahapan awal siklus kehidupan perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan

terbaik.

b. Sustain adalah tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian

terbaik. Sasaran keuangan tahap ini diarahkan pada besarnya tingkat

pengembalian atas investasi yang dilakukan. Tolok ukur yang

digunakan pada tahap ini ROI, Return on Capital Employed (ROCE) dan Economic Value Added (EVA).

c. Harvest adalah tahapan ketiga dimana perusahaan benar-benar memanen atau menuai hasil investasi di tahap-tahap sebelumnya.

2. Perspektif Pelanggan

Perspektif kedua adalah pelanggan. Penilaian kinerja pelanggan ini

sangat penting berkaitan dengan kinerja perusahaan. Menurut Gasperz

(2006) elemen yang paling penting adalah kebutuhan pelanggan. Pada

13

meningkatkan nilai pelanggan. Nilai pelanggan diperoleh dari selisih

antara manfaat yang didapat pelanggan dengan pengorbanan yang telah

dilakukan berupa biaya yang dikeluarkan untuk mendapatkan produk

tersebut. Model rantai nilai dari perspektif pelanggan dalam BSC adalah :

1. Identifikasi kebutuhan pelanggan

2. Identifikasi pasar dan melakukan uji produk

3. Peluncuran produk akhir ke target pasar

4. Pemasaran dan penjualan produk

5. Pendistibusian produk ke pelanggan

6. Pelayanan purna jual

7. Pemenuhan kebutuhan pelanggan

8. Peningkatan kepuasan pelanggan terus-menerus

Perspektif pelanggan memiliki dua kelompok nilai (Kaplan dan

Norton, 2000), yaitu:

1. Customer core measurement memiliki beberapa komponen pengukuran (Gambar 3), yaitu :

a. Market share : pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada meliputi

jumlah pelanggan, jumlah penjualan, jumlah pelanggan dan

volume unit penjualan.

b. Customer retention : mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

c. Customer acquisition : mengukur tingkat dimana unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d. Customer satisfaction : Mengukur tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proportion

e. Customer profitability : mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus

diperlukan untuk mendukung pelanggan tersebut.

a. Product/service attributes meliputi produk atau jasa, harga dan mutu.

b. Customer relationship menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan sangat

dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap

pelanggan berkaitan dengan masalah waktu penyampaian.

c. Image dan reputation menggambarkan faktor-faktor intangible

yang menarik seorang konsumen untuk berhubungan dengan

[image:36.595.147.516.279.469.2]perusahaan.

Gambar 3. Ukuran utama dalam perspektif pelanggan (Kaplan dan Norton, 2000)

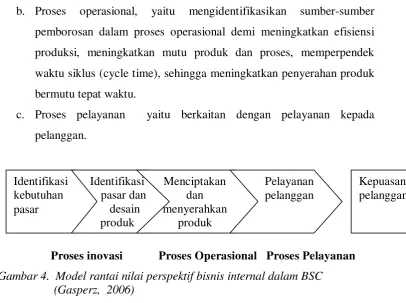

3. Perspektif Proses Bisnis Internal

Menurut Gasperz (2006) dalam perspektif bisnis internal BSC,

manajer harus mengidentifikasi proses-proses yang paling kritis untuk

mencapai tujuan peningkatan nilai bagi pelanggan (perspektif pelanggan)

dan tujuan peningkatan nilai bagi pemegang saham (perspektif finansial).

Komponen utama model rantai nilai proses bisnis internal untuk BSC

(Gambar 4), yaitu :

a. Proses inovasi, yaitu mengidentifikasi kebutuhan pelanggan masa kini

dan masa mendatang serta mengembangkan solusi baru untuk

kebutuhan pelanggan tersebut.

Kepuasan pelanggan Pangsa Pasar

Profitabilitas pelanggan

Retensi pelanggan Akuisisi

15

b. Proses operasional, yaitu mengidentifikasikan sumber-sumber

pemborosan dalam proses operasional demi meningkatkan efisiensi

produksi, meningkatkan mutu produk dan proses, memperpendek

waktu siklus (cycle time), sehingga meningkatkan penyerahan produk

bermutu tepat waktu.

c. Proses pelayanan yaitu berkaitan dengan pelayanan kepada

pelanggan.

[image:37.595.135.542.81.384.2]Proses inovasi Proses Operasional Proses Pelayanan Gambar 4. Model rantai nilai perspektif bisnis internal dalam BSC

(Gasperz, 2006)

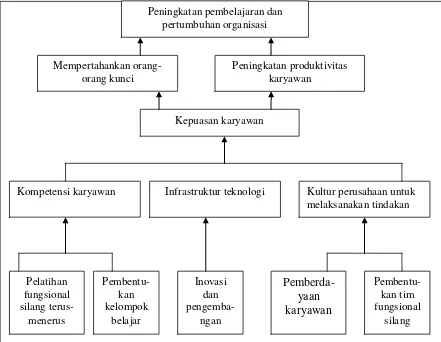

4. Perspektif Pembelajaran dan Pertumbuhan

Tujuan dalam perspektif pembelajaran dan pertumbuhan memiliki

tujuan untuk mencapai keunggulan outcome ketiga perspektif finansial, pelanggan dan proses bisnis internal. Keterkaitan tersebut dijelaskan pada

Gambar 5. Kategori penting dalam perspektif pembelajaran dan

pertumbuhan, yaitu kompetensi karyawan, infrastruktur teknologi dan

kultur perusahaan.

Tolok ukur proses bisnis internal (Kaplan dan Norton, 2000) :

a. Employee capabilities (peran para pegawai di organisasi)

b. Information system capabilities (kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan )

c. Motivation, empowerment and allignment (proses yang berkesinambungan terhadap upaya pemberian motivasi dan inisiatif

sebesar-besarnya bagi pegawai berupa delegasi wewenang yang

memadai untuk mengambil keputusan).

Identifikasi kebutuhan pasar

Identifikasi pasar dan desain

produk

Menciptakan dan menyerahkan

produk

Pelayanan pelanggan

Gambar 5. Keterkaitan hubungan sebab-akibat dalam perspektif pembelajaran dan pertumbuhan (Gasperz, 2006)

2.3.3. Keunggulan BSC

BSC memiliki keunggulan yang menjadikan sistem manajemen

strategik saat ini berbeda secara nyata dengan manajemen strategik dalam

manajemen tradisional. Keunggulan BSC menurut Mulyadi (2001) adalah

a. Komprehensif

BSC memperluas perspektif yang dicakup dalam perencanaan

strategik meliputi perspektif keuangan, customers, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan empat

perspektif tersebut menghasilkan manfaat, yaitu menjanjikan kinerja

keuangan yang berlipat ganda dan jangka panjang, serta memampukan

perusahaan untuk memasuki lingkungan yang kompleks.

Peningkatan produktivitas karyawan

Kultur perusahaan untuk melaksanakan tindakan Infrastruktur teknologi

Pemberda-yaan karyawan

Inovasi dan

pengemba-ngan

Pembentu-kan kelompok

belajar Pelatihan

fungsional silang terus-menerus

Kompetensi karyawan

Kepuasan karyawan Mempertahankan

orang-orang kunci

Pembentu-kan tim fungsional

silang Peningkatan pembelajaran dan

[image:38.595.132.573.84.426.2]17

b. Koheren

BSC mewajibkan personel untuk membangun hubungan sebab

akibat (causal relationship) diantara berbagai sasaran strategik yang

dihasilkan dalam perencanaan strategik. Kekoherenan juga berarti

adanya hubungan sebab akibat antara keluaran yang dihasilkan sistem

perencanaan strategik (renstra). Sasaran strategik yang dirumuskan

dalam sistem perencanaan strategik merupakan penerjemahan visi,

misi tujuan dan strategi yang dihasilkan sistem perumusan strategi.

c. Seimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik sangat penting untuk menghasilkan kinerja

keuangan jangka panjang. Keseimbangan tersebut mencakup empat

sasaran strategik yang akan diwujudkan oleh perusahaan, yaitu

financial returns yang berlipat ganda dan berjangka panjang (perspektif keuangan), produk jasa yang mampu menghasilkan value

terbaik bagi customer (perspektif pelanggan), proses yang produktif dan cost effective (perspektif bisnis internal) dan sumber daya manusia yang produktif dan berkomitmen (perspektif pembelajaran dan

pertumbuhan).

d. Terukur

BSC mengukur sasaran-sasaran strategik yang sulit dalam

pengukurannya. Sasaran–sasaran strategik pada perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan merupakan

perspektif non keuangan yang dapat ditentukan ukurannya melalui

pendekatan BSC, sehingga kinerja keuangan dapat berlipat ganda dan

berjangka panjang.

2.3.4. Penyelarasan Ukuran Kinerja dengan BSC

Berkaitan dengan pengukuran kinerja, pemilihan ukuran-ukuran

kinerja yang tepat dan berkaitan langsung dengan tujuan-tujuan strategik

perusahaan adalah sangat penting dan menentukan. Setiap perspektif

pengukuran kinerja dalam BSC, terdiri dari empat komponen utama

1. Penetapan tujuan-tujuan strategik

2. Pemilihan ukuran-ukuran kinerja yang berkaitan langsung dengan

tujuan-tujuan strategik

3. Penetapan target-target kinerja

4. Penetapan program-program peningkatan kinerja (inisiatif-inisiatif)

beserta rencana-rencana tindakan (action plan) setiap program

peningkatan kinerja itu.

Karakteristik untuk mengevaluasi sistem pengukuran kinerja

organisasi dengan menerapkan BSC (Gasperz, 2006) adalah :

1. Biaya yang dikeluarkan untuk pengukuran tidak lebih besar daripada

manfaat yang diterima

2. Pengukuran harus dimulai pada permulaan program BSC.

3. Pengukuran harus terkait langsung dengan tujuan-tujuan strategik

yang dirumuskan.

4. Pengukuran harus sederhana dan memunculkan data yang mudah

untuk digunakan, mudah dipahami dan mudah melaporkannya.

5. Pengukuran harus dapat diulang terus menerus sepanjang waktu,

sehingga dapat diperbandingkan antara pengukuran pada satu titik

waktu dan pengukuran pada titik waktu yang lain.

6. Pengukuran harus dilakukan pada sistem secara keseluruhan dengan

penerapan BSC.

7. Pengukuran harus dapat digunakan untuk menetapkan target,

mengarah ke peningkatan kinerja di masa mendatang.

8. Ukuran-ukuran kinerja dalam program Balanced Scorecard yang diukur telah dipahami secara jelas oleh semua individu yang terlibat,

terutama mengenai keterkaitan ukuran-ukuran kinerja itu dengan

sasaran program BSC.

9. Pengukuran harus melibatkan semua individu yang berada dalam

proses yang terlibat dengan program BSC.

10. Pengukuran harus diterima dan dipercaya sebagai hasil yang valid

19

11. Pengukuran harus berfokus pada tindakan korektif dan peningkatan,

bukan sekadar pemantauan (monitoring) atau pengendalian.

BSC merupakan sistem manajemen untuk berinvestasi jangka panjang

untuk pelanggan (customer), pembelajaran dan pertumbuhan, termasuk

manajemen (learning and growth), proses bisnis internal demi

memperoleh hasil-hasil finansial yang memungkinkan perkembangan

[image:41.595.123.526.229.427.2]organisasi bisnis (Gambar 6).

Gambar 6. BSC sebagai suatu sistem manajemen kinerja (Kaplan dan Norton, 2000)

Jenis pengukuran dalam BSC adalah outcome kinerja (outcome

lagging measurements) dan pengendali kinerja (performance

driver/leading measurements). Ukuran-ukuran generik pada setiap

perspektif finansial adalah :

1. Perspektif finansial : ROI dan EVA

2. Perspektif pelanggan : kepuasan, retention, pasar dan account share.

3. Perspektif Bisnis Internal : kualitas, waktu tanggap, biaya dan

pengenalan produk baru.

4. Perspektif pembelajaran dan pertumbuhan : kepuasan karyawan dan

ketersediaan sistem informasi.

Perspektif Finansial

Visi dan strategi Perspektif Bisnis

Internal Perspektif

Pelanggan

Perspektif Pembelajaran dan

2.4. Penyelarasan Strategi dengan BSC

Menurut Kaplan dan Norton (2000) mengemukakan prinsip yang

memungkinkan hubungan antara strategi dengan pendekatan BSC :

a. Cause and Effect Relationship

Dengan prinsip ini, BSC menjabarkan pengukuran masing-masing

perspektif dengan baikdalam satu kesatuan yang padu. Pengembangan

BSC yang baik harus dapat menjelaskan rangkaian cerita dari seluruh

Strategic Bussiness Unit (SBU) dalam hubungan cause dan effect. Pengujian terhadap sekumpulan scorecard dapat dilakukan dengan mudah karena tiap relasi dan hubungan kausalitas dapat diuji secara rinci.

b. Performance Drivers

BSC harus memiliki bauran hasil (lagging indicators) yang memadai

dan pemicu kerja (leading indicators) yang digunakan SBU. Outcomes

(lagging indicators) mencerminkan tujuan umum dari berbagai strategi

yang dimiliki kebanyakan perusahaan. Sedangkan performance drivers

(leading indicators) mencerminkan keunikan strategi unit bisnis dan dapat

membantu mengatasi kelemahan dari outcome measures.

c. Linkage to Financials

Semua pengukuran yang berkaitan dengan pencapaian tujuan

perusahaan harus dikaitan dengan tujuan keuangan sebagai tujuan akhir,

maka tolok ukur keuangan keuangan dapat digunakan untuk menguji hasil

dari performance drivers.

2.5. Penelitian terdahulu

Penelitian tentang BSC dapat dilihat pada penelitian Choeriyah (2008)

dari Departemen Manajemen mengenai “Pengukuran Kinerja pada PT. Bank

Negara Indonesia (Persero)Tbk Cabang Bogor dengan Pendekatan Balanced Scorecard”. Penelitian ini bertujuan untuk mengetahui rancangan sistem

pengukuran kinerja dengan pendekatan BSC dan pencapaian kinerja PT.

BNI (Persero)Tbk. Berdasarkan penelitian tersebut diketahui bahwa

penentuan ukuran hasil pencapaian strategik pada perspektif keuangan

21

Ketiga dan pertumbuhan pangsa pasar. Keberhasilan pencapaian strategik

pada perspektif pelanggan ditunjukkan dengan indeks kepuasan nasabah

tabungan, jumlah layanan prima dan pertumbuhan jumlah rekening. Ukuran

hasil yang digunakan pada perspektif proses bisnis internal meliputi

efisiensi waktu tunggu antrian, jumlah ATM dan efisiensi waktu transaksi.

Pada perspektif pembelajaran dan pertumbuhan, keberhasilan

pencapaian sasaran strategik dapat ditunjukkan dengan frekuensi pelatihan

karyawan, jumlah karyawan yang mengikuti pelatihan, indeks kepuasan

kerja dan motivasi karyawan, serta jumlah komputer online. Berdasarkan rataan nilai penetapan target, dapat dinilai kinerja secara keseluruhan BNI

Cabang Bogor sudah baik. Hal ini terlihat pada total skor yang diperoleh

secara keseluruhan yang mencapai 84,63%. Pencapaian skor ini didukung

oleh perspektif pelanggan dan perspektif keuangan (34,98% dan 29,7%).

Pencapaian target terendah pada perspektif bisnis internal hanya mencapai

70,25% dengan skor kontribusi 8,8%. Ini berarti aspek dalam perspektif

bisnis internal memerlukan peningkatan dalam kinerjanya.

Penelitian lain tentang BSC dapat dilihat pada penelitian Agustina

(2008) dengan judul skripsi “Perancangan Strategi dengan Perspektif

Balanced Scorecard pada BRI Kantor Cabang Garut”. Penelitian ini

berkaitan dengan penarikan inisiatif strategi dengan cara melihat kondisi

internal dan eksternal BRI Kanca Garut, membuat peta strategi BSC yang

sesuai dengan visi, misi, aspek internal dan aspek eksternal BRI Cabang

Garut. Alat analisis yang digunakan dalam penelitian ini adalah Important Performance Analysis (IPA), Customer Satisfaction Index (CSI), Internal Factors Evaluation (IFE), External Factors Evaluation (EFE), Balanced Scorecard dan Anaytical Hierarcy Process. Berdasarkan pengolahan data dengan menggunakan Analytical Hierarcy Process (AHP). Bobot sasaran strategis perspektif finansial diperoleh sebesar 58,2 %, perspektif pelanggan

sebesar 24,2%, perspektif bisnis internal sebesar 9,2% serta perspektif

pertumbuhan dan pembelajaran sebesar 8,5%. Bobot inisiatif strategi utama

untuk masing-masing perspektif dan kontribusinya terhadap BSC adalah

meningkatkan kecepatan pelayanan transaksi (4,4%) dan peningkatan

pelatihan dan ketrampilan (6,1%).

Puspita (2007) meneliti dengan pendekatan BSC dengan judul

“Perancangan Balanced Scorecard sebagai instrumen pengukuran kinerja pada PT. Unitex, Tbk. Penelitian ini bertujuan untuk mengetahui indikator

yang digunakan PT. Unitex, memperoleh peta strategi BSC, memperoleh

sistem pengukuran kinerja yang sesuai dengan BSC dan menganalisis

kinerja yang telah dicapai tahun 2005 dengan pendekatan BSC. Metode

pengolahan data yang digunakan adalah analisis Strength, Weakness, Opportunities and Threats Matrix (SWOT), BSC, AHP, analisis kepuasan kerja dan motivasi karyawan. Penentuan prioritas inisiatif starategik dalam

BSC menggunakan AHP diperoleh bahwa peningkatan kualitas produk

dalam perspektif pelanggan menjadi prioritas utama, sedangkan dalam

keberhasilan pencapaian sasaran strategik membutuhkan strategi lainnya

dari ketiga perspektif BSC. Secara keseluruhan hasil pencapaian kinerja

perusahaan dalam BSC diperoleh skor 58,13% dari pencapaian target.

Kondisi ini menunjukkan kinerja perusahaan masih belum optimal dan

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Dunia perbankan telah mengalami perkembangan setelah krisis

moneter 1998. Penyehatan kondisi perbankan berupa merger memberikan kondisi persaingan bagi perbankan sebelumnya, termasuk di dalamnya

adalah Bank Umum dan Bank Pembangunan Daerah dapat dilihat pada

Tabel 2. Penajaman visi, misi tujuan dan sasaran menjadi pokok dan

[image:45.595.152.517.296.538.2]arahan untuk mencapai kondisi perusahaan yang berkinerja baik.

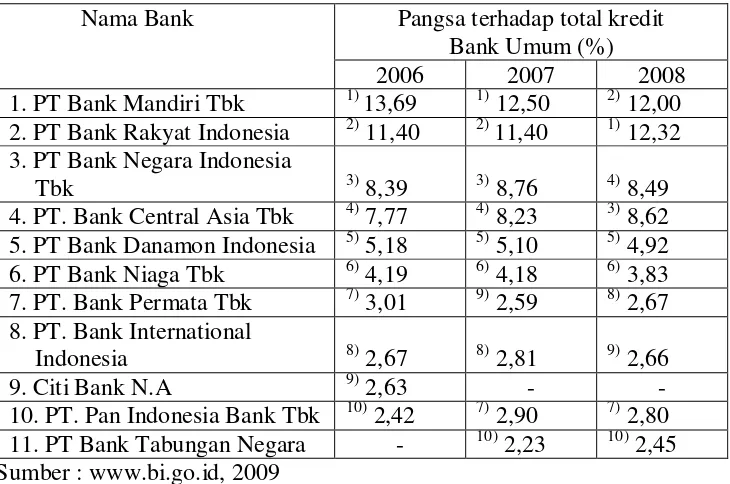

Tabel 2. Peringkat sepuluh bank umum berdasarkan kredit

Nama Bank Pangsa terhadap total kredit

Bank Umum (%)

2006 2007 2008

1. PT Bank Mandiri Tbk 1) 13,69 1) 12,50 2) 12,00

2. PT Bank Rakyat Indonesia 2) 11,40 2) 11,40 1) 12,32

3. PT Bank Negara Indonesia

Tbk 3) 8,39 3) 8,76 4) 8,49

4. PT. Bank Central Asia Tbk 4) 7,77 4) 8,23 3) 8,62

5. PT Bank Danamon Indonesia 5) 5,18 5) 5,10 5) 4,92

6. PT Bank Niaga Tbk 6) 4,19 6) 4,18 6) 3,83

7. PT.