ANALISIS PENGUKURAN KINERJA PERUSAHAAN DENGAN KONSEP BALANCED SCORECARD

Studi Kasus Pada PT Bank Tabungan Negara (Persero) Cabang Solo

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

Oleh:

Dhika Pratiwi Putri B 200 040 053

FAKULTAS EKONOMI JURUSAN AKUNTANSI UNIVERSITAS MUHAMMADIYAH SURAKARTA

PENGESAHAN

Yang bertanda tangan di bawah ini telah membaca skripsi dengan judul: ANALISIS PENGUKURAN KINERJA PERUSAHAAN

DENGAN KONSEP BALANCED SCORECARD

Studi Kasus Pada PT Bank Tabungan Negara (Persero) Cabang Solo

Yang ditulis oleh:

DHIKA PRATIWI PUTRI NIM: B 200 040 053

Telah dipertahankan dihadapan dewan penguji pada:

Hari : ………..

Tanggal : ………..

Dan dinyatakan telah memenuhi syarat untuk diterima.

Surakarta, Februari 2008 Pembimbing

(Drs. Yuli Tri Cahyono, MM, Ak.)

Mengetahui

Dekan Fakultas Ekonomi Universitas Muhammadiyah Surakarta

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah selesai (dari saru urusan) kerjakanlah dengan sungguh-sungguh urusan yang lain, dan hanya kepada Tuhanmulah hendaknya kamu berharap.

(Q.S. Alam-Nasyroh: 6-8)

Barang siapa berjalan menuntut ilmu, maka Allah memudahkan jalan ke surga. (H.R. Muslim)

Allah akan meninggikan orang-orang yang beriman diantaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat.

PERSEMBAHAN

Te r i r i n g do a da n puji syuku r kepa d a Allah SW T ,

kupe rse m b a h k a n sripsi ini unt uk :

Bap a k da n I b u terci n t a ,

ya n g tel a h m e m b e r i k a n do a , do r o n g a n , se m a n g a t , pen g o r b a n a n ,

nase h a t da n kesa b a r a n dal a m m e m b i m b i n g k u sela m a ini.

Adik - adikku ters a y a n g Riska , Vicka , da n Erika ,

ya n g tel a h m e m b e r i k a n do r o n g a n da n se m a n g a t .

Alm a m a t e r

KATA PENGANTAR

Assalamu`alaikum Wr.Wb

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, taufik, dan hidayah-Nya, sehingga penulis berhasil menyelesaikan skripsi dengan judul “Analisis Pengukuran Kinerja Perusahaan dengan Konsep Balanced Scorecard Studi Kasus Pada PT Bank Tabungan Negara (Persero) Cabang Solo.” Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Universitas Muhammadiyah Surakarta.

Dalam penyelesaian skripsi ini, penulis tidak lepas dari bantuan berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Drs. Bambang Setiaji, SE, M.Si., selaku Rektor Universitas Muhammadiyah Surakarta.

2. Drs. Syamsudin, MM, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Surakarta yang telah memberikan izin penyusunan skripsi. 3. Banu Witono, SE, M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Surakarta yang telah memberikan persetujuan dalam skripsi ini.

5. Drs. Sri Retno Indrastanti, Ak., M.Si., selaku Pembimbing Akademik yang telah memberikan bimbingan kepada penulis selama menempuh studi di Universitas Muhammadiyah Surakarta.

6. Bapak dan ibu dosen Fakultas Ekonomi Universitas Muhammadiyah Surakarta yang telah memberikan bekal ilmu pengetahuan kepada penulis.

7.

Bapak Dadung Handogo (Branch Manager) dan Bapak Heru Setiyanto (Assistant Manager) dari PT Bank Tabungan Negara (Persero) Cabang Solo yang telah memberikan izin untuk penelitian.8.

Ibu Ninik (Retail Service Head), Ibu Rini (Accounting and Control Head), Ibu Tutik (GBA staff), Bapak Farid (Collection and Work Out Head), Bapak Heri (Accounting Staff), dan semua karyawan PT Bank Tabungan Negara (Persero) Cabang Solo yang telah membantu memberikan data-data yang diperlukan oleh penulis.9. Bapak dan ibu tercinta yang telah memberikan doa, dorongan, semangat, pengorbanan, nasehat dan kesabaran dalam membimbing penulis selama ini. 10. Adik-adiku Riska, Vicka, dan Erika yang telah memberikan dorongan dan

semangat kepada penulis dalam menyelesaikan tugas skripsi ini.

11. BinBinku…, who give me love, faithfully, and support my way, thank’s for beside me and for everything.

12. Teman-teman dekatku Iik, mbak Arum, Ita, Retno, dan Tama, thank’s atas kebersamaan dan keakrabannya, semoga menjadi saudara selamanya.

14. Mas Ichsan kelas D Akuntansi 2003, thank’s atas supportnya dan yang telah membantu kelancaran dalam penyusunan tugas skipsi ini.

15. ADS, thank’s for all.

16. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dalam menyelesaikan tugas skipsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan karena keterbatasan kemampuan dan pengetahuan yang penulis miliki, untuk itu penulis mengharapkan saran dan kritik yang sifatnya membangun demi perbaikan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan. Amin ya robbal ‘alamin.

Wassalamu`alaikum Wr.Wb.

Surakarta, Februari 2008

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN KEASLIAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAKSI ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Pandangan Umum tentang Obyek Penelitian ... 7

C. Pengukuran Kinerja Tradisional ... 11

D.

Pengukuran Kinerja Balanced Scorecard ... 12E.

Perspektif-perspektif dalam Balanced Scorecard ... 15F.

Keunggulan Balanced Scorecard ... 23G. Tinjauan Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Obyek Penelitian ... 26

C. Data dan Sumber Data ... 26

D. Metode Pengumpulan Data ... 27

E. Metode Analisis Data ... 28

F. Alat Analisis ... 29

BAB IV GAMBARAN UMUM OBYEK PENELITIAN DAN ANALISIS DATA ... 37

A. Sejarah Singkat Bank Tabungan Negara (BTN) ... 37

B. Sejarah Berdirinya PT Bank Tabungan Negara (Persero) Cabang Solo ... 39

C. Visi dan Misi PT Bank Tabungan Negara (Persero) Cabang Solo ... 40

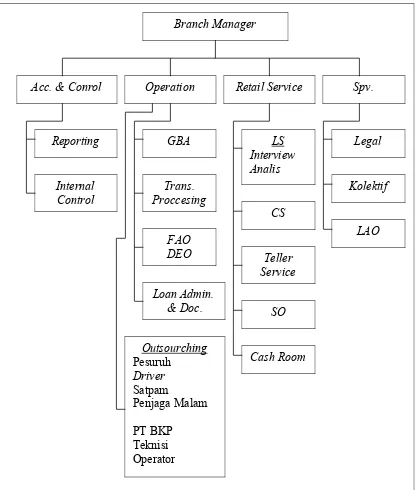

D. Struktur Organisasi PT Bank Tabungan Negara (Persero) Cabang Solo ... 41

F. Analisis Data ... 56 BAB V PENUTUP

A. Simpulan ... 70 B. Saran ... 71 DAFTAR PUSTAKA

DAFTAR TABEL

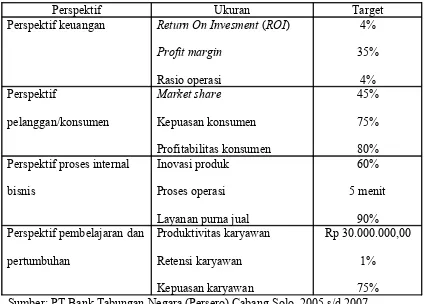

Halaman Tabel IV. 1 Tabel Target dari Masing-masing Perspektif dalam Konsep

Balanced Scorecard ... 57 Tabel IV. 2 Tabel Pengukuran Kinerja Perspektif Keuangan ... 58 Tabel IV. 3 Tabel Pengukuran Kinerja Perspektif Konsumen ... 60 Tabel IV. 4 Tabel Pengukuran Kinerja Perspektif Proses Internal

Bisnis ... 63 Tabel IV. 5 Tabel Pengukuran Kinerja Perspektif Pembelajaran dan

Pertumbuhan ... 65 Tabel IV.6 Tabel Hasil Pengukuran Kinerja dan Targetnya

DAFTAR GAMBAR

Halaman Gambar II.1 Gambar Hubungan Keempat Perspektif dalam Konsep

Balanced Scorecard ... 14 Gambar II.2 Gambar Perspektif Pelanggan/Konsumen dalam

Konsep Balanced Scorecard ... 19 Gambar II. 3 Gambar Perspektif Proses Internal Bisnis dalam Konsep

Balanced Scorecard ... 20 Gambar II. 4 Gambar Perspektif Pembelajaran dan Pertumbuhan

dalam Konsep Balanced Scorecard ... 23 Gambar IV. 1 Gambar Struktur Organisasi PT Bank Tabungan Negara

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan Masing-masing Perspektif dalam Konsep Balanced Scorecard

Lampiran 2 Neraca PT Bank Tabungan Negara (Persero) Cabang Solo Tahun 2005, 2006, dan 2007

Lampiran 3 Laporan Laba Rugi PT Bank Tabungan Negara (Persero) Cabang Solo Tahun 2005, 2006, dan 2007

Lampiran 4 Uji Validitas dan Uji Reliabilitas Data Kepuasan Nasabah Lampiran 5 Uji Validitas dan Uji Reliabilitas Data Kepuasan Karyawan Lampiran 6 Kuisioner Tanggapan Kepuasan Nasabah

ABSTRAKSI

Dhika Pratiwi Putri, 2008. Analisis Pengukuran Kinerja Perusahaan dengan Konsep Balanced Scorecard Studi Kasus Pada PT Bank Tabungan Negara (Persero) Cabang Solo. Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Dewasa ini, disadari bahwa pengukuran kinerja yang hanya berfokus pada aspek keuangan saja untuk mengukur kinerja eksekutif tidak lagi memadai. Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan hanya pada keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup perusahaan dalam jangka panjang. Oleh karena itu dikembangkan suatu konsep pengukuran kinerja perusahaan yang cukup komprehensif yaitu Balanced Scorecard, yang terdiri dari empat perspektif yang meliputi perspektif keuangan, konsumen, proses internal bisnis, serta pembelajaran dan pertumbuhan.

Tujuan dari penelitian ini adalah untuk menganalisis pengukuran kinerja PT Bank Tabungan Negara (Persero) Cabang Solo dengan konsep Balanced Scorecard. Untuk mencapai tujuan tersebut, maka penelitian ini dilakukan dengan menggunakan beberapa metode analisis yaitu mengetahui visi dan misi perusahaan, penetapan target dari masing-masing perspektif, serta pengukuran kinerja dari masing-masing perspektif.

Untuk mendukung penelitian ini, peneliti menyebarkan kuisioner kepada nasabah dan karyawan. Polulasinya adalah seluruh nasabah dan karyawan PT Bank Tabungan Negara (Persero) Cabang Solo, sedangkan sampel yang diambil masing-masing adalah 100 responden untuk nasabah dan 20 responden untuk karyawan. Kuisioner digunakan untuk mengukur tingkat kepuasan konsumen dan karyawan. Hasil kuisioner tersebut juga telah diuji validitas dan reliabilitasnya.

Dari hasil analisis pengukuran kinerja pada PT Bank Tabungan Negara (Persero) Cabang Solo dengan menggunakan konsep Balanced Scorecard dapat disimpulkan bahwa dari keempat perspektif yang dianalisis ada beberapa kinerja yang belum baik atau belum mampu mencapai target yang telah ditetapkan. Oleh karena itu perusahaan diharapkan dapat lebih meningkatkan kinerjanya dengan menyeimbangkan antara kinerja dari aspek keuangan dan non keuangan guna mewujudkan misi dan visinya.

Kata kunci: Pengukuran kinerja, Balanced Scorecard

Pembimbing

(Drs. Yuli Tri Cahyono, MM, Ak.) Mengetahui

Dekan Fakultas Ekonomi Universitas Muhammadiyah Surakarta

BAB I PENDAHULUAN

A.

Latar Belakang Masalah

Munculnya era pasar bebas membawa dampak persaingan bisnis yang

semakin ketat. Kondisi ini memacu dunia usaha untuk lebih peduli terhadap strategi

yang dijalankan. Bahkan perusahaan-perusahaan terus berupaya merumuskan dan

menyempurnakan strategi-strategi bisnis mereka dalam rangka memenangkan

persaingan.

Persaingan domestik dan global mengharuskan perusahaan menaruh

perhatian pada penciptaan dan pemeliharaan keunggulan bersaing melalui

penyampaian produk dan layanan yang lebih baik pada konsumen. Untuk dapat

menjamin suatu organisasi berlangsung dengan baik, maka organisasi perlu

mengadakan evaluasi terhadap kinerjanya. Dalam evaluasi tersebut diperlukan suatu

standar pengukuran kinerja yang tepat, dalam arti tidak hanya berorientasi pada

sektor keuangan saja, karena hal tersebut sangat kurang tepat dalam menghadapi

persaingan bisnis yang semakin ketat. Oleh karena itu perlu dilengkapi dengan

informasi dari sektor non keuangan, seperti kepuasan konsumen, kualitas produk

atau jasa, loyalitas karyawan dan sebagainya, sehingga pihak manajemen perusahaan

dapat mengambil keputusan yang tepat untuk kepentingan hidup perusahaan dalam

jangka panjang.

Selama ini yang umum dipergunakan dalam perusahaan adalah pengukuran

kinerja tradisional yang hanya menitikberatkan pada sektor keuangan saja.

keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup

perusahaan dalam jangka panjang. Pengukuran kinerja yang menitikberatkan pada

sektor keuangan saja kurang mampu mengukur kinerja harta-harta tak tampak

(intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan.

Selain itu pengukuran kinerja dengan cara ini juga kurang mampu bercerita banyak

mengenai masa lalu perusahaan, kurang memperhatikan sektor eksternal, serta tidak

mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik (Kaplan dan

Norton, 1996:7).

Dewasa ini, disadari bahwa pengukuran kinerja keuangan yang digunakan

oleh banyak perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai,

sehingga dikembangkan suatu konsep “Balanced Scorecard.” Balanced scorecard

adalah suatu konsep pengukuran kinerja bisnis yang diperkenalkan oleh Robert S.

Kaplan (Guru Besar Akuntansi di Harvard Business School) dan David P. Norton

(Presiden dari Renaissance Solutions, Inc.). Konsep ini menyeimbangkan

pengukuran atas kinerja sebuah organisasi bisnis yang selama ini dianggap terlalu

condong pada kinerja keuangan.

Secara umum, terdapat empat macam kinerja bisnis yang diukur dalam

balanced scorecard, yaitu:

1. Perspektif keuangan (financial perspective)

2. Perspektif pelanggan/konsumen (customer perspective)

3. Perspektif proses internal bisnis (intenal business process perspective)

4. Perspektif pembelajaran dan pertumbuhan (learning and growth perspective)

Konsep pengukuran kinerja balanced scorecard memiliki keistimewaan dalam hal

kinerja finansial, juga mempertimbangkan pula kinerja-kinerja non finansial. Selain

itu balanced scorecard tidak hanya mengukur aktivitas akhir (out come) tetapi juga

aktivitas-aktivitas penentu hasil akhir (driver).

Balanced scorecard dapat diterapkan pada organisasi bisnis yang

menghasilkan produk maupun jasa. Namun dalam penelitian ini yang dijadikan

sebagai objek adalah organisasi jasa yang bergerak dalam bidang keuangan, yaitu

bank. Sesuai dengan Undang-Undang No.10 Tahun 1998 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yang dimaksud dengan

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bardasarkan undang-undang tersebut, lembaga keuangan bank dibedakan menjadi

dua yaitu Bank Umum dan Bank Perkreditan Rakyat. Adapun kegiatan bank di

Indonesia terutama kegiatan Bank Umum adalah menghimpun dana dari masyarakat

(funding), menyalurkan dana ke masyarakat (lending), serta memberikan jasa-jasa

bank lainnya (services).

PT Bank Tabungan Negara (Persero) Cabang Solo merupakan salah satu

bank milik pemerintah (BUMN) yang mempunyai visi “menjadi bank yang

terkemuka dalam pembiayaan perumahan dan mengutamakan kepuasan nasabah.”

Konsep balanced scorecard membantu memberikan rerangka komprehensif untuk

menerjemahkan visi ke dalam sasaran-sasaran strategik. Berdasarkan pada sistem

pengukuran kinerja balanced scorecard ini, Kaplan juga mengungkapkan pentingnya

melihat aspek-aspek di luar aspek keuangan dalam rangka mencapai keseimbangan

luar organisasi yang digunakan sebagai tolak ukur guna mengimbangi scorecard

yang berdimensi profitabilitas, contohnya aspek kepuasan pelanggan, kualitas produk

atau jasa, loyalitas karyawan dan sebagainya.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk melakukan

penelitian dengan mengambil judul “Analisis Pengukuran Kinerja Perusahaan

dengan Konsep Balanced Scorecard Studi Kasus pada PT Bank Tabungan Negara

(Persero) Cabang Solo.”

B.

Perumusan Masalah

Pokok permasalahan dalam penelitian ini adalah sebagai berikut:

“Bagaimana kinerja PT Bank Tabungan Negara (Persero) Cabang Solo bila diukur

dengan konsep Balanced Scorecard?”

C.

Batasan Masalah

Penelitian ini dilakukan oleh penulis dengan dibatasi oleh beberapa hal, yaitu:

1. Evaluasi pengukuran kinerja pada PT Bank Tabungan Negara (Persero) Cabang

Solo, yang mengarah pada pengukuran kinerja dengan konsep Balanced

Scorecard.

2. Data yang digunakan adalah data dari PT Bank Tabungan Negara (Persero)

Cabang Solo pada tahun 2005, 2006, dan 2007.

D.

Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis pengukuran kinerja PT Bank

E.

Manfaat Penelitian

Dengan adanya penelitian ini diharapkan ada manfaat yang dapat diambil

bagi semua pihak yang berkepentingan. Adapun manfaat yang dapat diperoleh dalam

penelitian ini adalah sebagai berikut:

1. Bagi PT Bank Tabungan Negara (Persero) Cabang Solo

Hasil-hasil analisis yang didapatkan dalam penelitian ini diharapkan dapat

menjadi bahan pertimbangan untuk meningkatkan dan mempertahankan kinerja

yang telah ada, sehingga akan dapat mendorong perusahaan ke arah tercapainya

keunggulan bersaing di masa kini dan akan datang, serta akan membawa

perusahaan ke arah yang lebih baik.

2. Bagi penulis

Dapat memberikan wawasan untuk memahami bagaimana penggunaan konsep

pengukuran kinerja balanced scorecard, terutama pada PT Bank Tabungan

Negara (Persero) Cabang Solo.

F.

Sistematika Penulisan

Untuk memperoleh gambaran singkat, penelitian ini dibagi dalam lima bab

yang secara garis besarnya bab demi bab disusun sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, perumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II TINJAUAN PUSTAKA

dikaji, antara lain pengertian bank, pengukuran kinerja, pengukuran

kinerja secara tradisioanal, pengukuran kinerja dengan konsep balanced

scorecard, perspektif-perspektif dalam balanced scorecard, dan

keunggulan balanced scorecard.

BAB III METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, obyek yang diteliti, data dan

sumber data, metode penelitian, serta teknik analisa data.

BAB IV GAMBARAN UMUM OBYEK PENELITIAN DAN ANALISIS

DATA

Bab ini berisi tentang gambaran umum PT Bank Tabungan Negara

(Persero) Cabang Solo dan analisa data yang membahas tentang

penggunaan konsep balanced scorecard dalam pengukuran kinerja PT

Bank Tabungan Negara (Persero) Cabang Solo.

BAB V PENUTUP

Bab ini berisi simpulan yang didapat dari masalah yang sedang diteliti,

serta saran-saran kepada pihak perusahaan untuk membantu

penyempurnaan penggunaan balanced scorecard berdasarkan

BAB II

TINJAUAN PUSTAKA

A.

Pandangan Umum tentang Bank

1. Definisi Bank. Bank didefinisikan oleh Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan sebagai “badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak” (Kasmir, 2003:23).

2.

Jenis Bank. Sesuai dengan Undang-Undang Nomor 10 Tahun 1998, jenis bank yang diakui secara resmi terdiri atas (Kasmir, 2003:33):

a. Bank Umum

Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu-lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan/atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran.

3.

Kegiatan Perbankan. Kegiatan bank di Indonesia terutama Bank Umum adalah sebagai berikut (Kasmir, 2003:24-26):

a. Menghimpun dana dari masyarakat (funding)

membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan

deposito.

b. Menyalurkan dana kepada masyarakat (lending)

Menyalurkan dana berarti melemparkan kembali dana yang telah disimpan

melalui simpanan giro, tabungan dan deposito kepada masyarakat dalam bentuk

pinjaman (lanable fund) bagi bank konvensional atau pembiayaan bagi bank

syariah.

c. Memberikan jasa-jasa bank lainnya (services)

Jasa-jasa bank lainnya merupakan jasa pendukung kegiatan bank. Jasa-jasa ini

diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan

menyalurkan dana, baik yang berhubungan langsung maupun tidak langsung

terhadap penyimpanan dana dan penyaluran kredit.

4.

Fungsi Bank. Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk

berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat

berfungsi sebagai (Budisantoso dan Triandaru, 2006:9):

a. Agent of trust, artinya bank sebagai lembaga yang landasannya adalah

kepercayaan (trust).

b. Agent of development, artinya bank sebagai lembaga yang memobilisasi dana

untuk pembangunan ekonomi.

c. Agent of services, artinya bank sebagai lembaga yang juga memberikan

penawaran jasa perbankan lain kepada masyarakat, di samping melakukan

B.

Pengukuran Kinerja

Untuk dapat menjamin suatu organisasi berlangsung dengan baik, maka

organisasi perlu mengadakan evaluasi. Evaluasi tersebut dapat dilakukan dengan cara

mengukur kinerjanya, sehingga aktivitas organisasi dapat dipantau secara periodik.

Pengukuran kinerja merupakan salah satu faktor yang penting dalam menjamin

keberhasilan strategi organisasi.

1.

Pengertian Pengukuran Kinerja. Penilaian kinerja menurut Siegel dan Marconi (1998) dalam Mulyadi (2001:415-416) adalah penentuan secara periodik

efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya

berdasar sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Hansen dan Mowen (1995) membedakan pengukuran kinerja secara

tradisional dan kontemporer. Pengukuran kinerja tradisional dilakukan dengan

membandingkan kinerja aktual dengan kinerja yang dianggarkan atau biaya standar

sesuai dengan karakteristik pertanggungjawabannya, sedangkan pengukuran kinerja

kontemporer menggunakan aktivitas sebagai pondasinya. Ukuran kinerja dirancang

untuk menilai seberapa baik aktivitas dilakukan dan dapat mengidentifikasi apakah

telah dilakukan perbaikan yang berkesinambungan. Prinsip-prinsip dalam

pengukuran kinerja menurut Hansen dan Mowen (1995) dalam Rosyati dan Hidayati

(2004) adalah:

a. Konsistensi dengan tujuan perusahaan.

b. Memiliki adaptabilitas pada kebutuhan.

c. Dapat mengukur aktivitas yang signifikan.

d. Mudah dipublikasikan.

f. Biaya yang digunakan efektif.

g. Tersaji tepat waktu.

2.

Tujuan Pengukuran Kinerja. Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai tujuan organisasi dan dalam mematuhi

standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan

hasil yang diinginkan. Penilaian kinerja dilakukan pula untuk menekan perilaku yang

tidak semestinya (disfunctional behaviour) dan untuk mendorong perilaku yang

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta

imbalan balik yang bersifat intrinsik maupun ekstrinsik (Mulyadi, 2001:416).

3.

Manfaat Pengukuran Kinerja. Manfaat pengukuran kinerja adalah sebagai berikut (Mulyadi, 2001:416):

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian

personel secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel,

seperti: promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan penelitian dan pengembangan personel dan untuk

menyediakan kriteria seleksi evaluasi program pelatihan personel.

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

4.

Tahap Penilaian Kinerja. Penilaian kinerja dilaksanakan dalam dua tahap utama yaitu tahap persiapan dan tahap penilaian (Mulyadi, 2001:420).

a. Tahap persiapan terdiri dari tiga tahap rinci yaitu:

1) Penentuan daerah pertanggungjawaban dan manajer yang bertanggungjawab.

2) Penetapan kriteria yang dipakai untuk mengukur kinerja.

b. Tahap penilaian terdiri dari tiga tahap rinci yaitu:

1) Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan

sebelumnya.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari

yang ditetapkan dalam standar.

3) Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk

mencegah perilaku yang tidak diinginkan.

C.

Pengukuran Kinerja Tradisional

Perusahaan-perusahaan selama ini banyak yang menggunakan pengukuran

kinerja yang lebih menekankan pada aspek keuangan, yaitu yang sering disebut

dengan pengukuran kinerja tradisioanal. Kinerja personal yang diukur hanyalah yang

berkaitan dengan keuangan. Kinerja lain seperti peningkatan kompetensi dan

komitmen personel, peningkatan produktivitas dan cost effectiveness proses bisnis

yang digunakan untuk melayani pelanggan diabaikan oleh manajemen karena sulit

pengukurannya. Oleh karena itu dalam manajemen tradisioanal telah terjadi

kesalahan berpikir (fallancy) sebagaimana dikemukakan oleh McNamara bahwa

hal-hal yang sulit diukur diabaikan atau diberi nilai kuantitatif secara sembarang. Jalan

pikiran seperti ini oleh McNamara disebut sebagai sesuatu yang bersifat semu

(artificial) dan menyesatkan (Mulyadi dan Setyawan, 2001:330).

Kaplan dan Norton (1996:7) menyatakan beberapa kelemahan pengukuran

kinerja tradisional yaitu:

1. Ketidakmampuannya mengukur kinerja harta-harta tak tampak (intangible assets)

keuangan tidak mampu bercerita banyak mengenai masa lalu perusahaan dan

tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik.

2. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang

mengarah pada manajemen strategis.

3. Tidak mampu mempresentasikan kinerja intangible assets yang merupakan

bagian struktur asset perusahaan.

D.

Pengukuran Kinerja Balanced Scorecard

Pada awalnya, Balanced Scorecard diciptakan untuk mengatasi problem

tentang kelemahan sistem pengukuran kinerja eksekutif yang hanya berfokus pada

sektor keuangan saja, tanpa memperhatikan sektor non keuangan. Sistem pengukuran

kinerja yang hanya menekankan pada sektor keuangan membuat perusahaan sulit

untuk berkembang. Oleh karena itu pada tahun 1990, Nolan Norton Institute, bagian

riset kantor akuntan publik KPMG di USA yang dipimpin oleh David P. Norton,

mensponsori studi tentang “Pengukuran Kinerja dalam Organisasi Masa Depan.”

Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul “Balanced

Scorecard-Measures That Drive Performance” dalam Harvard Business Review

(Januari-Februari 1992). Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja

eksekutif di masa depan diperlukan ukuran komprehensif yang mencakup empat

perspektif yaitu perspektif keuangan, pelanggan/konsumen, proses internal bisnis,

serta pembelajaran dan pertumbuhan.

1.

Pengertian Balanced Scorecard . Balanced Scorecard terdiri dari dua kata yaitu balanced dan scorecard. Scorecard artinya kartu skor, maksudnya adalah

yang akan datang, sedangkan balanced artinya berimbang, maksunya adalah untuk

mengukur kinerja seseorang diukur secara berimbang dari dua perspektif yaitu

keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan eksteren

(Mulyadi, 2005:1).

Balanced Scorecard merupakan pendekatan yang menerjemahkan visi dan

strategi perusahaan ke dalam tujuan-tujuan dan pengukuran-pengukuran yang dilihat

dari empat perspektif serta menerjemahkan visi unit bisnis dan strateginya ke dalam

tujuan dan pengukuran yang berwujud, dimana pengukuran tersebut mencerminkan

keseimbangan antara hal-hal sebagai berikut:

a. Pengukuran hasil (pada masa lalu) dan pemicu kinerja masa depan.

b. Pengukuran eksternal dengan pengukuran internal.

c. Pengukuran kinerja keuangan dan non keuangan.

d. Proses top-down yang merupakan suatu penjabaran dari visi, misi dan strategi

dengan proses bottom-up dimana hasil pengukuran di tingkat operasioanal

didorong untuk memberikan umpan balik guna mengevaluasi strategi tersebut.

e. Pengukuran-pengukuran atas hasil yang dilihat secara objektif, data kuantitatif

dan unsur subjektif yang berwujud pertimbangan-pertimbangan manajerial.

f. Tujuan jangka pendek dan jangka panjang.

2.

Manfaat Balanced Scorecard . Kaplan dan Norton (2000:17) mengemukakan beberapa manfaat dari konsep pengukuran kinerja Balanced

Scorecard yaitu:

a. Mengklarifikasi dan menghasilkan konsensus mengenai strategi.

c. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi

perusahaan.

d. Mengkaitkan berbagai tujuan stategis dengan sasaran jangka panjang dan

anggaran tahuanan.

e. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis.

f. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis.

g. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan memperbaiki

stretegi.

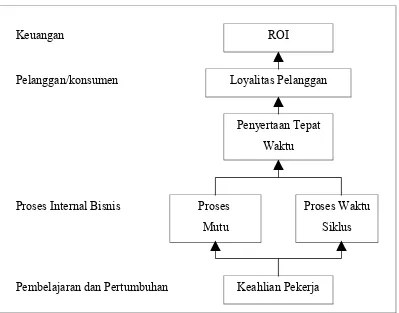

Untuk lebih jelasnya tentang hubungan keempat perspektif dalam konsep

balanced scorecard dapat dilihat pada gambar II.1.

Sumber: Robert S. Kaplan and David P Norton, 2000:28

Gambar II.1 Hubungan keempat perspektif dalam konsep Balanced Scorecard

ROI

Loyalitas Pelanggan

Penyertaan Tepat

Waktu

Proses

Mutu

Proses Waktu

Siklus

Keahlian Pekerja Keuangan

Pelanggan/konsumen

Proses Internal Bisnis

E.

Perspektif-Perspektif dalam Balanced Scorecard

Balanced Scorecard mengukur empat perspektif yang berbeda tetapi

mempunyai tujuan yang sama yaitu mencapai sasaran strategi yang sudah

direncanakan oleh perusahaan. Keempat perspektif tersebut saling berkaitan yang

nantinya akan berusaha meningkatkan kinerja perusahaan. Keempat perspektif

tersebut diuraikan berikut ini.

1.

Perspektif Keuangan ( Financial Perspective ). Dalam balanced scorecard, perspektif keuangan tetap menjadi perhatian, karena ukuran keuangan

merupakan suatu ikhtisar dari konsekuensi ekonomi yang terjadi yang disebabkan

oleh keputusan dan tindakan ekonomi yang diambil. Pengukuran kinerja keuangan

menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari strategi

memberikan perbaikan yang mendasar. Perbaikan-perbaikan ini tercermin dari

sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur,

baik berbentuk Gross Operating Income, Return On Invesment, atau bahkan

Economic Value Added.

Sasaran keuangan bisa sangat berbeda di tiap-tiap tahapan dari siklus

kehidupan bisnis. Kaplan dan Norton membagi daur hidup bisnisnya menjadi tiga

tahapan sebagai berikut:

a. Bertumbuh (Growth)

Tahap pertumbuhan merupakan tahap awal dalam siklus kehidupan bisnis. Di

dalam tahap ini perusahaan berusaha untuk menggunakan sumber daya yang

dimiliki untuk meningkatkan pertumbuhan bisnisnya. Di dalam tahap ini

perusahaan akan menanamkan investasi sebanyak-banyaknya, meningkatkan

beroperasi, merebut pangsa pasar, dan membuat jaringan distribusi. Di dalam

tahap ini kemungkinan besar perusahaan akan selalu dalam keadaan rugi, karena

tahap ini perusahaan menfokuskan untuk penanaman investasi yang dinikmati

dalam jangka panjang nanti.

b. Bertahan (Sustain)

Pada tahap ini perusahaan masih mempunyai daya tarik yang bagus bagi para

investor untuk menanamkan modalnya. Dalam tahap ini perusahaan harus

mampu mempertahankan pangsa pasar yang sudah dimiliki dan harus

memperhatikan kualitas produk dan pelayanan yang lebih baik sehingga secara

bertahap akan mengalami pertumbuhan dari tahun ke tahun. Tujuan keuangan

pada tahap ini biasanya lebih berorientasi pada profitabilitas. Tujuan yang

berkaitan dengan profitabilitas dapat dinyatakan dengan menggunakan ukuran

yang berkaitan dengan laba operasional. Untuk mendapatkan profitabilitas yang

baik tentunya para manajer harus bekerja keras untuk memaksimalkan pendapat

yang dihasilkan dari investasi modal, sedangkan untuk unit bisnis yang telah

memiliki otonomi diminta tidak hanya mengelola arus pendapatan, tetapi juga

tingkat investasi modal yang telah ditanamkan dalam unit bisnis yang

bersangkutan.

c. Menuai (Harvest)

Tahap ini merupakan tahap pendewasaan bagi sebuah perusahaan, karena pada

tahap ini perusahaan tinggal menuai dari investasi yang dilakukan pada

lagi melakukan investasi, tetapi hanya memelihara supaya perusahaan berjalan

dengan baik

Berdasarkan penelitian yang dilakukan oleh Kaplan dan Norton bahwa untuk

setiap tahap dalam siklus kehidupan bisnis ada tiga macam pokok tema keuangan

yang dapat mendorong strategi bisnis. Ketiga pokok tema tersebut adalah bauran dan

pertumbuhan pendapatan, penghematan biaya produktivitas dan pemanfaatan aktiva

investasi.

2.

Perspektif Pelanggan/Konsumen ( Customer Perspective ). Dalam perspektif pelanggan, Balanced Scorecard melihat aspek pelanggan memainkan

peranan penting dalam kehidupan perusahaan. Sebuah perusahaan yang tumbuh dan

tegar dalam persaingan tidak akan mungkin survive apabila tidak didukung oleh

pelanggan. Loyalitas tolok ukur pelanggan dilakukan dengan terlebih dahulu

melakukan pemetaan terhadap segmen pasar yang akan menjadi target atau sasaran.

Apa yang menjadi keinginan dan kebutuhan para pelanggan menjadi hal yang

penting dalam perspektif ini.

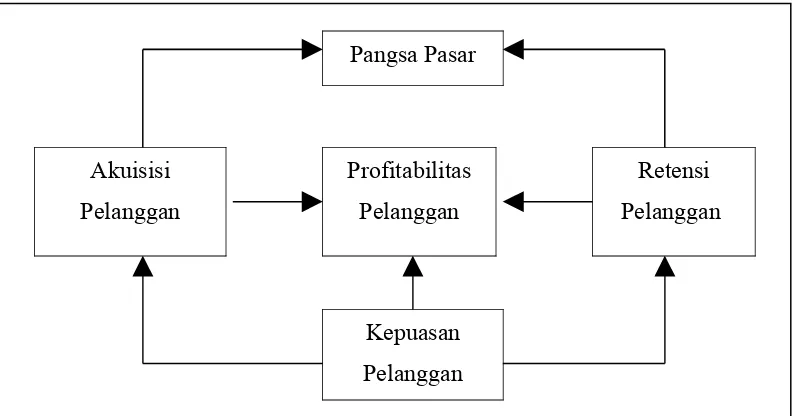

Ada dua kelompok pengukuran dalam perspektif pelanggan (customer

perspective) yaitu:

a. Core Measurement Group

Kelompok ini terdiri dari:

1) Pangsa pasar (market share), mengukur seberapa besar pasar yang telah

dicapai untuk dilayani perusahaan, dan berapa peluang pasar yang masih

2) Pemerolehan pelanggan (customer acquisition), mengukur kemampuan

perusahaan meningkatkan pelanggan pertahunnya.

3) Kesetiaan pelanggan (customer retention), mengukur kemampuan perusahaan

mempertahankan atau memelihara customer yang telah ada, dilihat dari

pelanggan tutup pertahunnya.

4) Tingkat kepuasan pelanggan (customer satisfaction), mengukur kemampuan

perusahaan dalam memuaskan kebutuhan pelanggan.

5) Profitabilitas pelanggan (customer profitability), mengukur kemampuan

layanan kepada customer atau segmen pasar tertentu dalam menghasilkan

laba.

b. Customer Value Proposition

Customer value proposition merupakan sebuah konsep yang penting dalam

memahami faktor pendorong pengukuran utama kepuasan customer, retensi

customer, akuisisi customer, pangsa pasar, dan profitabilitas customer. Menurut

Kaplan dan Norton ada beberapa atribut tentang customer value proposition, di

antaranya adalah:

1) Atribut produk/jasa, meliputi fungsi produk dan jasa, harga, dan mutu.

2) Atribut yang berhubungan dengan customer, yang meliputi dimensi waktu

tanggap dan penyerahan serta bagaiman perasaan customer setelah membeli

produk/jasa dari perusahaan yang bersangkutan.

3) Atribut citra dan reputasi, yang meliputi faktor-faktor yang tidak berwujud

yang membuat customer tertarik pada parusahaan.

Untuk lebih jelasnya tentang perspektif pelanggan/konsumen dalam konsep

Sumber: Robert S. Kaplan and David P Norton, 2000:60

Gambar II.2 Perspektif pelanggan/konsumen dalam konsep Balanced Scorecard

3.

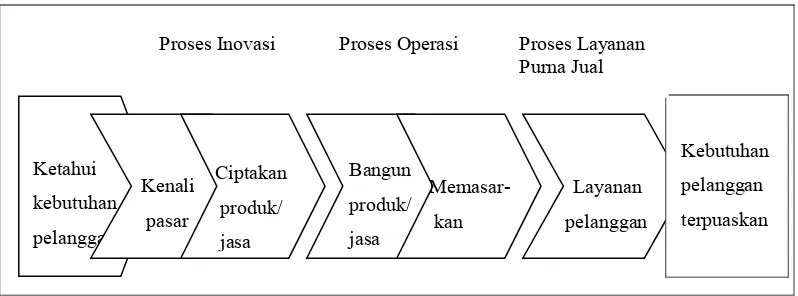

Perspektif Proses Internal Bisnis ( Intenal Business Process

Perspective ). Perspektif proses internal bisnis lebih menekankan pada penciptaan produk baru yang lebih berkualitas sampai produk tersebut siap diedarkan kepada

customer. Tentunya proses internal bisnis tidak lepas dari perspektif keuangan dan

perspektif pelanggan. Untuk mengoperasikan perspektif proses internal bisnis ini

perusahaan harus lebih dahulu melihat keuangan perusahaan dan kemauan

pelanggan. Jadi seakan-akan ketiga perspektif ini membentuk rantai yang saling

berhubungan. Di dalam perspektif proses internal bisnis ini ada tiga tahap yang harus

dilakukan, yang mana ketiga tahap tersebut adalah:

a. Tahap inovasi atau penciptaan produk baru

Pada tahap ini perusahaan berusaha keras untuk mengadakan penelitian dan

pengembangan produk baru sehingga tercipta produk yang benar-benar sesuai

dengan keinginan customer. Untuk mengukur kinerja pada tahap ini dipusatkan Pangsa Pasar

Profitabilitas

Pelanggan

Retensi

Pelanggan Akuisisi

Pelanggan

Kepuasan

pada tiga indikator yaitu hasil secara teknis, keuntungan penjualan, dan penilaian

keberhasilan masing-masing individu proyek.

b. Tahap operasi

Tahap ini mencerminkan aktivitas yang dilakukan oleh perusahaan mulai dari

penerimaan order dari customer, pembuatan produk/jasa sampai dengan

pengiriman produk/jasa tersebut kepada pelanggan. Pada tahap ini pengukuran

kinerjanya dapat dilakukan dengan tiga cara yaitu kualitas, biaya, dan waktu.

c. Tahap purna jual

Pada tahap ini perusahaan berusaha untuk memberikan manfaat tambahan

terhadap para pelanggan yang telah menggunakan produk/jasa yang dihasilkan

oleh perusahaan. Hal ini dilakukan agar para customer mempunyai loyalitas

terhadap perusahaan. Tolak ukur yang biasa digunakan oleh perusahaan pada

tahap ini adalah tingkat efisiensi per pelayanan purna jual, jangka waktu

penyelesaian perselisihan, dan kadar limbah berbau yang dihasilkan perusahaan.

Untuk lebih jelasnya tentang perspektif proses internal bisnis dalam konsep

Balanced Scorecard dapat dilihat pada gambar II.3.

Sumber: Robert S. Kaplan and David P Norton, 2000:84

Gambar II.3 Perspektif proses internal bisnis dalam konsep Balanced Scorecard Ketahui Proses Inovasi Proses Operasi Proses Layanan

4.

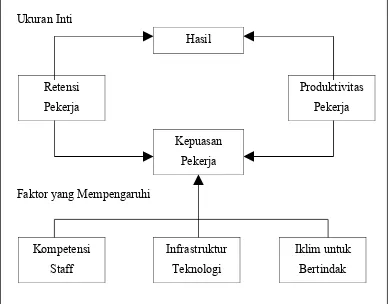

Perspektif Pembelajaran dan Pertumbuhan ( Learning and Growth Perspective ). Dalam perspektif ini perusahaan berusaha mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan suatu perusahaan. Tujuan

dari perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur

yang memungkinkan tujuan yang berkaitan dengan ketiga perspektif lainnya dapat

terwujud, sehingga pada akhirnya akan dapat tercapai tujuan perusahaan. Tujuan

perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong

dihasilkannya kinerja yang istimewa dalam perspektif keuangan, pelanggan

(customer), dan proses internal bisnis. Dalam perspektif ini ada tiga faktor penting

yang harus diperhatikan yaitu kemampuan karyawan, kemampuan sistem informasi,

serta motivasi, pemberdayaan dan keselarasan.

Dewasa ini peran karyawan terhadap perusahaan mengalami pergeseran,

karena karyawan tidak lagi dipekerjakan secara fisik tetapi sudah diganti dengan

sistem yang lebih canggih. Untuk itu perusahaan harus memberikan pelatihan

kembali kepada para karyawan sehingga akan menciptakan kreativitasnya yang dapat

digunakan untuk mencapai tujuan perusahaan. Dalam menentukan tujuan dan ukuran

yang berkaitan dengan kemampuan karyawan ada tiga hal yang perlu

dipertimbangkan oleh manajemen, yaitu:

a. Kepuasan karyawan

Kepuasan karyawan dipandang sangat penting karena karyawan yang puas

merupakan prakondisi meningkatnya produktivitas, tanggung jawab, kualitas,

dan customer service. Oleh karena itu pihak manajer harus mengamati sedini

karyawan, pihak manajer dapat melakukan survey yang dilaksanakan secara

rutin.

b. Retensi karyawan

Retensi karyawan merupakan kemampuan perusahaan untuk mempertahankan

karyawan potensial yang dimiliki perusahaan untuk tetap loyal terhadap

perusahaan. Tujuan dari retensi karyawan adalah untuk mempertahankan

karyawan yang dianggap berkualitas yang dimiliki perusahaan selama mungkin,

karena karyawan yang berkualitas merupakan harta tidak tampak (intangible

asset) yang tak ternilai bagi perusahaan. Jadi jika ada karyawan yang berkualitas

keluar dari perusahaan atas kehendak sendiri, maka hal tersebut merupakan

kerugian modal intelektual bagi perusahaan.

c. Produktivitas karyawan

Produktivitas karyawan adalah suatu ukuran hasil dampak keseluruhan usaha

peningkatan modal dan keahlian pekerja, inovasi, proses internal, dan kepuasan

customer. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh

karyawan dengan jumlah karyawan yang dibutuhkan untuk menghasilkan

produk/jasa tersebut. Ukuran yang sering digunakan untuk mengukur

produktivitas pekerja adalah pendapatan per pekerja.

Untuk lebih jelasnya tentang perspektif pembelajaran dan pertumbuhan

(learning and growth perspective) dalam konsep Balanced Scorecard dapat dilihat

Sumber: Robert S. Kaplan and David P Norton, 2000:112

Gambar II.4 Perspektif pembelajaran dan pertumbuhan

dalam konsep Balanced Scorecard

F.

Keunggulan Balanced Scorecard

Keunggulan konsep Balanced Scorecard dalam system perencanaan strategik

adalah mampu menghasilakan rencana strategik yang memiliki karakteristik sebagai

berikut (Mulyadi, 2005:11-15):

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam

perencanaan strategik, yaitu dari yang sebelumnya hanya terbatas pada perspektif Hasil

Retensi

Pekerja

Produktivitas

Pekerja

Infrastruktur

Teknologi Kepuasan

Pekerja

Iklim untuk

Bertindak Kompetensi

Staff Ukuran Inti

keuangan, meluas ketiga perspektif yang lain seperti pelanggan, proses, serta

pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategik ke

perspektif non keuangan tersebut menghasilkan manfaat berikut ini:

a. Menjanjikan kinerja keuangan yang berlipatganda dan berkesinambungan.

b. Mamampukan organisasi untuk memasuki lingkungan bisnis yang kompleks.

2. Koheren

Balanced Scorecard mewajibkan personel untuk membangun hubungan

sebab-akibat (causal relationship) di antara berbagai sasaran strategik yang dihasilkan

dalam perencanaan strategik. Setiap sasaran strategik yang ditetapkan dalam

perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran

keuangan, baik secara langsung maupun tidak langsung.

3. Berimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan

strategik penting untuk menghasilkan kinerja keuangan berkesinambungan.

4. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik

memjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem

tersebut. Balanced Scorecard mengukur sasaran-sasaran strategik yang sulit

untuk diukur.

G.

Tinjauan Penelitian Terdahulu

Pengukuran Kinerja Perusahaan dengan Balanced Scorecard (Studi Kasus pada

Perusahaan Daerah Air Minum Kota Magelang). Penelitian ini mengukur kinerja

perusahaan selama periode lima tahun, yaitu tahun 1998 s/d 2002. Dari hasil

penelitian tersebut menyimpulkan bahwa kinerja PDAM kota Magelang yang diukur

dengan konsep balanced scorecard yaitu dari aspek finansial dan non finansial, di

mana ada bebarapa perspektif yang belum baik, sehingga perusahaan perlu

meningkatkan kinerjanya.

Penelitian yang dilakukan oleh Utami Puji Lestari dan Dwita Darmawati

(2003) dengan judul Penilaian Kinerja Organisasi melalui Pendekatan Balanced

Scorecard (Studi pada Program Studi Manajemen Fakultas Ekonomi Universitas

Jenderal Soedirman Purwokerto). Penelitian ini mengukur kinerja organisasi selama

periode lima tahun, yaitu tahun ajaran 1996/1997 s/d 2000/2001. Dari hasil penelitian

tersebut menyimpulkan bahwa kinerja PSM FE Unsoed yang diukur dengan konsep

balanced scorecard dengan menggunakan tiga perspektif, karena PSM FE Unsoed

merupakan organisasi non profit. Kinerja yang diukur adalah internal business

perspective, customer perspective, serta earning and growth perspective, di mana

dari ketiga perspektif tersebut masih ada kinerja yang dinilai kurang baik, sehingga

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Penelitian ini menggunakan metode studi kasus yang menggambarkan

keadaan sebenarnya dari obyek penelitian. Kegiatan ini dilakukan dengan mengawasi

dan mempelajari secara langsung PT Bank Tabungan Negara (Persero) Cabang Solo.

Studi ini dimaksudkan untuk memperoleh data-data perusahaan khususnya hal-hal

yang berkaitan dengan pengukuran kinerja dengan konsep Balanced Scorecard.

B.

Obyek Penelitian

Obyek dalam penelitian ini adalah perusahaan yang bergerak di bidang

pengelolaan jasa keuangan, yaitu PT Bank Tabungan Negara (Persero) Cabang Solo,

yang meliputi pengukuran kinerja dari aspek keuangan dan non keuangan. Aspek

non keuangan terdiri dari tiga perspektif pengukuran, yang meliputi perspektif

konsumen/pelanggan, proses internal bisnis, serta pembelajaran dan pertumbuhan.

Dalam pengukuran kinerja tersebut juga digunakan kuisioner dengan dua responden

yaitu nasabah dan karyawan dari PT Bank Tabungan Negara (Persero) Cabang Solo.

C.

Data dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data primer dan data

sekunder.

kuisioner kepada karyawan dan nasabah PT Bank Tabungan Negara (Persero)

Cabang Solo.

2. Data sekunder adalah data yang diperoleh melalui laporan tahunan perusahaan

selama periode tiga tahun yaitu tahun 2005, 2006, dan 2007, serta studi pustaka

literatur, majalah, dan dokumen yang berkaitan dengan analisis pengukuran

kinerja perusahaan dengan konsep Balanced Scorecard.

D.

Metode Pengumpulan Data

Dalam mengumpulkan data, penulis menggunakan metode wawancara,

kuisioner, dan studi kepustakaan.

1.

Wawancara. Wawancara merupakan metode pengumpulan data dengan mengadakan tanya jawab secara langsung pada pihak PT Bank Tabungan Negara

(Persero) Cabang Solo, yaitu pada bagian GBA (General Branch Administration)

sehubungan dengan visi dan misi yang ditetapkan oleh bank, serta struktur organisasi

PT Bank Tabungan Negara (Persero) Cabang Solo.

2.

Kuisioner. Kuisioner merupakan metode pengumpulan data secara langsung yang dilakukan dengan mengajukan daftar pertanyaan kepada responden.

Ada dua jenis kuisioner yang dibagikan oleh penulis yaitu:

a. Kuisioner untuk konsumen (nasabah) yang bertujuan untuk mengetahui derajat

kualitas pelayaan yang diberikan oleh pihak bank. Kuisioner diambil dari Standar

Layanan Bank BTN.

b. Kuisioner untuk karyawan yang bertujuan untuk mengetahui pandangan

karyawan tentang bank di mana mereka bekerja. Kuisioner diambil dari

3.

Studi kepustakaan. Studi kepustakaan merupakan metode pengumpulan data dengan cara mempelajari literatur-literatur yang relevan dengan penelitian guna

memperoleh gambaran teoritis mengenai konsep pengukuran kinerja Balanced

Scorecard.

E.

Metode Analisis Data

Untuk mencapai tujuan yang ditetapkan, maka penelitian ini dilakukan

dengan teknik analisis sebagai berikut:

1. Mengetahui visi dan misi PT Bank Tabungan Negara (Persero) Cabang Solo

Langkah awal yang dilakukan penulis dalam melakukan penelitian adalah

mengetahui visi dan misi bank. Hal ini digunakan untuk mengetahui arah dan

tujuan bank yang sebenarnya.

2. Penetapan target dari masing-masing perspektif

Seperti halnya perusahaan-perusahaan lain, PT Bank Tabungan Negara (Persero)

Cabang Solo menetapkan target dari perspektif keuangan, pelanggan/konsumen,

proses internal bisnis, serta pembelajaran dan pertumbuhan. Target ini digunakan

untuk memotivasi manajemen bank agar dapat mencapai apa yang sudah

ditetapkan.

3. Pengukuran kinerja dari masing-masing perspektif

Pengukuran kinerja ini dilakukan melalui empat perspektif yaitu:

a. Pengukuran kinerja perspektif keuangan

b. Pengukuran kinerja perspektif pelanggan/konsumen

c. Pengukuran kinerja perspektif proses internal bisnis

F.

Alat Analisis

Alat analisis yang digunakan untuk mengimplementasikan metode

Balanced Scorecard terdiri dari empat perspektif yaitu perspektif keuangan,

pelanggan/konsumen, proses internal bisnis, serta pembelajaran dan pertumbuhan.

1.

Pengukuran kinerja perspektif keuangan. Pengukuran kinerja dari perspektif keuangan diukur dengan menggunakan rasio keuangan yaitu:

a. Return on Investment (ROI)

ROI merupakan rasio yang digunakan untuk mengetahui tingkat pengembalian

investasi dalam jangka waktu tertentu. Rumus untuk mencari ROI adalah sebagai

berikut:

memanfaatkan aktiva, begitu pula sebaliknya.

b. Profit margin

Profit margin merupakan salah satu rasio rentabilitas yang menggambarkan laba

(rugi) bersih per penjualan yang dihasilkan. Rumus untuk mencari profit margin

adalah sebagai berikut:

kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

c. Rasio operasi

dengan penjualan bersih dan aktiva lancar yang dimiliki oleh perusahaan. Rumus

untuk mencari rasio operasiadalah sebagai berikut:

100%

Semakin tinngi rasio operasi berarti menunjukkan bahwa perusahaan dapat

memanfaatkan aktiva lancar yang dimiliki dalam menghasilkan penjualan bersih.

2.

Pengukuran kinerja perspektif pelanggan/konsumen. Pengukuran kinerja dari perspektif pelanggan/konsumen menggunakan perhitungan:

a. Market share

Market share digunakan untuk mengetahui seberapa besar penguasaan segmen

pasar dibandingkan dengan bank yang sejenis. Semakin tinggi nilai market share,

berarti semakin baik penguasaan segmen pasarnya.

b. Tingkat kepuasan konsumen

Tingkat kepuasan konsumen digunakan untuk mengetahui sejauh mana derajat

kualitas pelayanan PT Bank Tabungan Negara (Persero) Cabang Solo kepada

nasabahnya, yang dapat dihitung dengan rumus sebagai berikut:

100%

Semakin tinggi tingkat kepuasan konsumen, berarti menunjukkan semakin baik

kualitas pelayanan yang diberikan oleh perusahaan. Kepuasan konsumen

(nasabah) dapat diukur dengan menyebarkan kuisioner. Populasi dari penelitian

ini adalah seluruh nasabah di PT Bank Tabungan Negara (Persero) Cabang Solo,

sedangkan sampel yang diinginkan menggunakan rumus Slovin dalam Husein

Di mana:

n = Ukuran sampel

N = Ukuran populasi

e = Prosentase kelonggaran ketelitian karena kesalahan pengambilan

sample yang masih dapat ditolelir yaitu 10% (karena populasi

termasuk besar)

Dengan demikian diperoleh hasil perhitungan sebagai berikut:

( )

2n = 99,83 (dibulatkan 100 sampel)

Teknik yang digunakan dalam pengambilan sampel adalah teknik pemilihan

sampel probabilitas, yaitu dengan pemilihan sampel acak sederhana (simple

random sampling), yang memberikan kesempatan yang sama dan bersifat tidak

terbatas pada setiap elemen polulasi untuk dipilih sebagai sampel. Pengujian

instrumen penelitian dengan menggunakan:

1) Uji validitas dengan menghitung korelasi menggunakan teknik korelasi

product moment sebagai berikut (Sugiyono, 1999:183):

Keterangan:

r = Koefisien korelasi

x = Variabel independen

y = Variabel dependen

n = Jumlah sampel

Tarif signifikan = 5%

2) Uji reliabilitas menggunakan Spearmen Brown (Sugiyono, 1999:126).

Keterangan:

r1 = Reliabilitas internal seluruh instrumen

rb = Korelasi product moment antara belahan pertama dan kedua

Perhitungan bobot penilaian kuisioner kepuasan konsumen menggunakan skala

likert yang menjelaskan:

Pengukuran skor yang digunakan yaitu skor sangat puas (5) dan puas (4).

c. Profitabilitas konsumen

Profitabilitas konsumen digunakan untuk mengukur seberapa besar keuntungan

yang berhasil dicapai perusahaan dari pendapatan jasa yang ditawarkan kepada

konsumen. Rumus untuk mencari profitabilitas konsumen adalah sebagai berikut:

100%

tinggi keuntungan yang berhasil dicapai oleh perusahaan.

3.

Pengukuran kinerja perspektif proses internal bisnis. Pengukuran kinerja dari perspektif proses internal bisnis menggunakan perhitungan:

a. Inovasi produk, yaitu dengan mengukur jumlah penjualan produk baru

dibandingkan dengan jumlah penjualan produk-produk sebelumnya. Semakin

besar nilai inovasi produk, berarti menunjukkan semakin baik penjualan produk

baru tersebut.

b. Proses operasi, yaitu dengan mengukur kecepatan transasksi yang dilakukan pada

pelayanan teller. Bank berusaha meningkatkan proses operasinya dengan cara

meningkatkan kecepatan transaksi, sehingga nasabah tidak perlu menunggu

terlalu lama di depan loket. Semakin tinggi proses operasi berarti semakin baik,

karena terjadi peningkatan kecepatan transaksi pada pelayanan teller.

c. Layanan purna jual ditunjukkan dengan penanganan keluhan nasabah, yaitu

dengan mengukur jumlah keluhan yang ditangani dibandingkan dengan jumlah

keseluruhan keluhan. Semakin tinggi nilai layanan purna jual berarti semakin

baik, artinya bank telah mampu menangani keluhan dari para nasabahnya.

4.

Pengukuran kinerja perspektif pembelajaran dan pertumbuhan.

Pengukuran kinerja dari perspektif pembelajaran dan pertumbuhan menggunakan

perhitungan:

a. Tingkat produktivitas karyawan

Digunakan untuk mengetahui produktivitas karyawan dalam periode tertentu.

Rumus untuk mencari tingkat produktivitas karyawan adalah sebagai berikut:

Produktivitas Karyawan = 100% Karyawan

Jumlah

Operasi

Laba ×

Semakin tinggi tingkat produktivitas karyawan, berarti menunjukkan semakin

tinggi out put yang dihasilkan oleh masing-masing karyawan.

b. Tingkat retensi karyawan

Retensi karyawan dihitung menggunakan perhitungan perputaran karyawan

kunci. Rumus untuk mencari tingkat retensi karyawan adalah sebagai berikut:

Retensi Karyawan = 100%

Semakin tinggi tingkat retensi karyawan, berarti menunjukkan semakin tinggi

pula prosentase perputaran karyawan.

c. Tingkat kepuasan karyawan

Kepuasan karyawan sebagai penentu dari pengukuran tingkat produktivitas

karyawan dan tingkat retensi karyawan. Rumus untuk mencari tingkat kepuasan

karyawan adalah sebagai berikut:

karyawan merasa puas bekerja di perusahaan tempat mereka bekerja. Kepuasan

karyawan dapat diukur dengan menyebarkan kuisioner. Populasi dari penelitian

ini adalah seluruh karyawan PT Bank Tabungan Negara (Persero) Cabang Solo,

sedangkan sampel yang diinginkan menggunakan rumus Slovin dalam Husein

n = Ukuran sampel

N = Ukuran populasi

e = Prosentase kelonggaran ketelitian karena kesalahan pengambilan

sample yang masih dapat ditolelir yaitu 20% (karena populasi

termasuk kecil)

Dengan demikian diperoleh hasil perhitungan sebagai berikut:

( )

2n = (dibulatkan 20 sampel)

Teknik yang digunakan dalam pengambilan sampel adalah teknik pemilihan

sampel probabilitas, yaitu dengan pemilihan sampel acak sederhana (simple

random sampling), yang memberikan kesempatan yang sama dan bersifat tidak

terbatas pada setiap elemen polulasi untuk dipilih sebagai sampel. Pengujian

instrumen penelitian dengan menggunakan:

1) Uji validitas dengan menghitung korelasi menggunakan teknik korelasi

product moment sebagai berikut (Sugiyono, 1999:183):

Keterangan:

r = Koefisien korelasi

x = Variabel independen

y = Variabel dependen

Tarif signifikan = 5%

2) Uji reliabilitas menggunakan Spearmen Brown (Sugiyono, 1999:126).

Keterangan:

r1 = Reliabilitas internal seluruh instrumen

rb = Korelasi product moment antara belahan pertama dan kedua

Perhitungan bobot penilaian kuisioner kepuasan konsumen menggunakan skala

likert yang menjelaskan:

Tingkat Kepuasan Skor

Sangat puas 5

Puas 4

Netral/cukup puas 3

Tidak puas 2

Sangat tidak puas 1

Pengukuran skor yang digunakan yaitu skor sangat puas (5) dan puas (4).

b b 1

r 1

r 2 r

BAB IV

GAMBARAN UMUM OBYEK PENELITIAN DAN ANALISIS DATA

A.

Sejarah Singkat Bank Tabungan Negara (BTN)

Dengan maksud mendidik masyarakat agar gemar menabung, Pemerintah

Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktober 1897

mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang

sampai tercatat hingga tahun 1939 telah memiliki empat cabang yaitu Jakarta,

Medan, Surabaya, dan Makassar. Pada tahun 1940 kegiatannya terganggu, sebagai

akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan

besar-besaran dalam waktu yang relatif singkat (rush). Namun demikian keadaan

keuangan POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada Pemerintah

Jepang. Jepang membekukan kegiatan POSTSPAARBANK dan mendirikan

TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana masyarakat

melalui tabungan. Usaha Pemerintah Jepang ini tidak sukses karena dilakukan

dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang

Yogyakarta.

Proklamasi kemerdekaan RI 17 Agustus 1945 telah memberikan inspirasi

kepada Bapak Darmosoetanto untuk memprakarsai pengambilalihan TYOKIN

KYOKU dari Pemerintah Jepang ke Pemerintah RI dan terjadilah pergantian nama

menjadi KANTOR TABUNGAN POS. Bapak Darmosoetanto ditetapkan oleh

Pemerintah RI menjadi Direktur yang pertama. Tugas pertama KANTOR

Indonesia (ORI). Tetapi kegiatan KANTOR TABUNGAN POS tidak berumur

panjang, karena Agresi Belanda (Desember 1946) mengakibatkan didudukinya

semua kantor, termasuk kantor cabang dari KANTOR TABUNGAN POS hingga

tahun 1949. Saat KANTOR TABUNGAN POS dibuka kembali (1949), nama

KANTOR TABUNGAN POS diganti menjadi BANK TABUNGAN RI. Sejak

kelahirannya dan sampai berubah nama BANK TABUNGAN POS RI, lembaga ini

bernaung di bawah Kementerian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang substantif bagi

sejarah BTN adalah dikeluarkannya UU Darurat No. 9 tahun 1950 tanggal 9 Februari

1950 yang mengubah nama “POSTSPAARBANK IN INDONESIA” berdasarkan

staatsblat No. 295 tahun 1941 menjadi BANK TABUNGAN POS dan memindahkan

induk kementerian dari Kementerian Perhubungan ke Kementerian Keuangan di

bawah Menteri Urusan Bank Sentral. Walaupun dengan UU Darurat tersebut masih

bernama BANK TABUNGAN POS, tetapi tanggal 9 Februari 1950 ditetapkan

sebagai hari dan tanggal lahir BANK TABUNGAN NEGARA. Nama BANK

TABUNGAN POS menurut Undang-Undang Darurat tersebut dikukuhkan dengan

UU No. 36 tahun 1953 tanggal 18 Desember 1953. Perubahan nama dari BANK

TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan pada

PERPU No. 4 tahun 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan

UU No.2 tahun 1964 tanggal 25 Mei 1964.

Penegasan status BANK TABUNGAN NEGARA sebagai bank milik negara

ditetapkan dengan UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang

sebelumnya (sejak tahun 1964) BANK TABUNGAN NEGARA menjadi BNI unit

BANK TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup

penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK

TABUNGAN NEGARA ditambah tugasnya yaitu memberikan layanan KPR dan

untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976,

karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992, yaitu

dengan dikeluarkannya PP No. 24 tahun 1992 tanggal 29 April 1992 yang

merupakan pelaksanaan dari UU No. 7 tahun 1992 bentuk hukum BTN berubah

menjadi Perusahaan Perseroan. Sejak itu nama BTN menjadi PT BANK

TABUNGAN NEGARA (PERSERO) dengan call name Bank BTN. Berdasarkan

kajian konsultan independent, Price Waterhouse Coopers, Pemerintah melalui

Menteri BUMN dalam surat nomor S-554/M-MBU/2002 tanggal 21 Agustus 2002

memutuskan Bank BTN sebagai Bank Umum dengan fokus bisnis pembiayaan

perumahan tanpa subsidi.

B.

Sejarah Berdirinya PT Bank Tabungan Negara (Persero) Cabang Solo

Kantor Cabang Solo merupakan perpanjangan dari kantor pusat, di mana PT

Bank Tabungan Negara (Persero) Cabang Solo pertama kali berdiri pada tahun 1990

yang merupakan pecahan dari Kantor Cabang Yogyakarta. Pertimbangan pembukuan

Kantor Cabang Solo adalah karena dinilai mempunyai potensi pertumbuhan ekonomi

yang baik. Sejak tahun 1990 PT Bank Tabungan Negara (Persero) Cabang Solo telah

mengalami perpindahan sebanyak tiga kali.