PENGARUH INTERNAL CASH FLOW, INSIDER OWNERSHIP,

DAN INVESMENT OPPORTUNITY TERHADAP CAPITAL

EXPENDITURES PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

FEBRIANTI PUTRI MAHDALENA 0812010193

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“PENGARUH INTERNAL CASH FLOW, INSIDER OWNERSHIP, DAN

INVESTMENT OPPORTUNITY TERHADAP CAPITAL EXPENDITURES

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA ”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Muhadjir Anwar, MM, Msi, selaku Dosen Pembimbing Utama yang

telah memberikan bimbingan dan dorongan kepada peneliti dalam

menyelesaikan skripsi ini.

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama

masa perkuliahan.

6. Buat Mama Kartari SW, Papa Gatot Isnaeni, dan kedua adikku Ayu dan Dinda,

yang tak pernah lelah memberikan dukungan, doa, semangat dan segalanya.

Buat Keluarga di Sidoarjo Mama Mimik, Papa Timbul, Mas Adi dan Mbak

Lala yang juga memberikan dukungan, doa dan segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan

yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang penulis miliki,

semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Surabaya, Februari 2012

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN Latar belakang ... 1

Perumusan Masalah ... 11

Tujuan Penelitian ... 11

Manfaat Penelitian ... 11

BAB II TINJ AU PUSTAKA 2.1. Landasan Teori ... 13

2.1.1. Penelitian Terdahulu ... 13

2.2. Manajemen Keuangan ... 15

2.2.1. Teori Keagenan ... 17

2.2.1.1. Pecking Order Hypotheses ... 19

2.2.1.2. Managerial Hypotheses ... 21

2.2.2.Capital Expenditures ... 21

2.2.3. Internal Cash Flow ... 23

2.2.4. Insider Ownership ... 25

2.3.3. Investment Opportunity dan Capital Expenditures ... 32

2.4. Kerangka Konseptual ... 34

2.5. Perumusan Hipotesis ... 35

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 36

3.1.1. Variabel Dependen (Capital Expenditures) ... 36

3.1.2. Variabel Independen (X) ... 36

3.1.2.1. Internal Cash Flow ... 37

3.1.2.2. Insider Ownership ... 38

3.1.2.3. Investment Opportunity ... 38

3.2. Penentuan Populasi dan sampel ... 38

3.2.1. Populasi ... 38

3.2.2. Sampel ... 39

3.3. Jenis Dan Sumber Data ... 40

3.4. Tekhnik Pengumpulan Data ... 40

3.5. Metode Analisis ... 41

3.5.1. Pengujian Asumsi Klasik ... 41

3.5.1.1. Uji Normalitas ... 41

3.5.1.2. Uji Multikolinearitas ... 42

3.5.1.4. Uji Heteroskedastisitas ... 44

3.5.2. Analisis Regresi Berganda ... 45

3.5.3. Pengujian Hipotesis ... 46

3.5.3.1. Uji Koefisien Determinasi (R2) ... 46

3.5.3.2. Uji Statistik F ... 46

3.5.3.3. Uji Statistik t ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 49

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 49

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 51

4.1.3. Struktur Organisasi Pt. Bursa Efek Indonesia (BEI) ... 51

4.2. Deskripsi Hasil Penelitian ... 52

4.2.1. Capital Expenditures ... 52

4.2.2. Internal Cash Flow ... 54

4.2.3. Insider Ownership ... 56

4.2.4. Investment Opportunity ... 58

4.3. Analisis dan Pengujian Hipotesis ... 60

4.3.1. Uji Kualitas Data ... 60

4.3.1.1. Uji Outlier ... 60

4.3.2. Uji Asumsi Klasik ... 62

4.3.2.1. Uji Normalitas ... 62

4.3.2.2. Uji Multikolinieritas ... 63

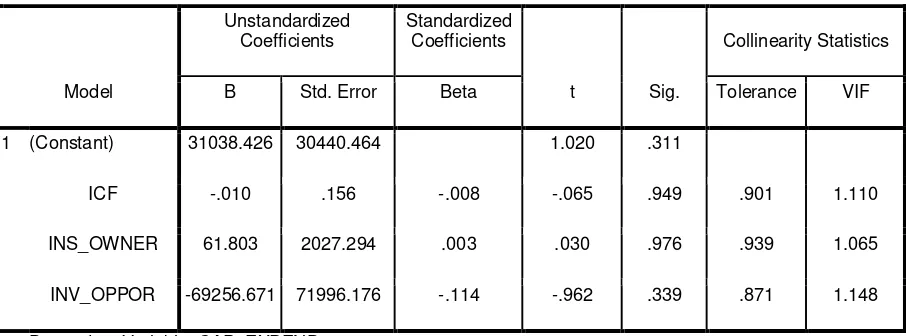

4.3.4.1. F test (UJI F) ... 70

4.3.4.2. t test (UJI t) ... 70

4.4 Pembahasan ... 71

4.4.1. Pengaruh Internal Cash Flow terhadap Capital Expenditures ... 72

4.4.2. Pengaruh Insider Ownership terhadap Capital Expenditures ... 73

4.4.3. Pengaruh Investment Opportunity terhadap Capital Expenditures . 74 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Saran ... 74

Daftar Pustaka

DAFTAR TABEL

Tabel 1.1 Laporan Capital Expenditures 2008-2009 ... 3

Tabel 3.1 Prosedur Pemilihan Sampel ... 40

Tabel 4.1 Capital Expenditures 2008-2009 ... 53

Tabel 4.2 Internal Cash Flow Tahun 2008-2009 ... 55

Tabel 4.3 Insider Ownership Tahun 2008-2009 ... 57

Tabel 4.4 Investment Opportunity Tahun 2008-2009 ... 59

Tabel 4.5 Hasil Perhitungan Uji Outlier ... 60

Tabel 4.6 Hasil Perhitungan Uji Normalitas ... 63

Tabel 4.7 Hasil Perhitungan Uji Multikolineritas ... 64

Tabel 4.8 Hasil Perhitungan Uji Heterokedatisitas... 66

Tabel 4.9 Hasil Perhitungan Uji Autokorelasi ... 68

Tabel 4.10 Hasil Perhitungan Regresi ... 69

Tabel 4.11 ANOVA ... 70

PENGARUH INTERNAL CASH FLOW, INSIDER OWNERSHIP, DAN

INVESTMENT OPPORTUNITY TERHADAP CAPITAL EXPENDITURES

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Oleh:

Febr ianti Putr i Mahdalena

0812010193/FE/EM

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh internal cash flow,

insider ownership, dan investment opportunity terhadap capital expenditures

perusahaan. Pecking order hypotheses dan managerial hypotheses yang digunakan dalam penelitian ini mempunyai pendapat yang berbeda. Pecking order

hypotheses mengungkapkan bahwa manajer memilih tingkat alokasi capital expenditures yang dapat memaksimalkan kemakmuran pemegang saham dengan

mengabaikan keberadaan insider ownership. Sedangkan managerial hypotheses mengungkapkan bahwa manajer yang memiliki kepemilikan saham kurang dari 100% akan melakukan capital expenditures melebihi jumlah yang dapat memakmurkan pemegang saham lainnya.

Data yang digunakan dalam penelitian ini merupakan data sekunder berupa data dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan sejumlah 49 perusahaan yang dipilih dengan metode

purposive sampling dengan periode penelitian mulai tahun 2008-2009. Metode

analisis yang digunakan adalah regresi OLS (Ordinary Least Square) dengan menggunakan tingkat signifikansi 5%.

Kesimpulan yang dapat diambil dari hasil penelitian adalah variabel

internal cash flow, insider ownership, dan investment opportunity berpengaruh

secara negatif dan tidak signifikan terhadap capital expenditures. Variabel

internal cash flow, insider ownership, dan investment opportunity tidak terbukti

berpengaruh secara signifikan terhadap variabel capital expenditures. Hasil penelitian ini tidak mendukung berlakunya pecking order hypotheses maupun

managerial hypotheses pada perusahaan manufaktur di Indonesia.

Kata kunci : Internal cash flow, insider ownership, investment opportunity,

EXPENDITURE PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

Disusun Oleh :

Febr ianti Putr i Mahdalena 0812010193/FE/EM

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Sk r ipsi J ur usan Manajemen Fak ultas Ekonomi:

Pembimbing Utama Tim Penguji

Ketua

Dr . Muhadjir Anwar , MM Dr s. Ec. R.A. Suwaidi, Msi

Seker tar is

Dr . Muhadjir Anwar , MM

Anggota

Dr a. Ec. Tr i Kartika P, Msi

Mengetahui Dekan Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veteran” J awa Timur

BAB 1

PENDAHULUAN

1.1LATAR BELAKANG

Pengeluaran-pengeluaran modal (capital expenditure) merupakan salah

satu konsep penting dalam teori keuangan suatu perusahaan. Dalam teori

keuangan dinyatakan bahwa beberapa fungsi keuangan utama yang dilakukakan

oleh manajer keuangan adalah pembuatan keputusan yang berkaitan dengan

aktivitas pencarian dana (financing decision) serta pembuatan keputusan yang

berkaitan dengan bagaimana dana yang diperoleh tersebut diinvestasikan

(investment decision).

Pada tingkat makroekonomi, pengeluaran-pengeluaran modal (capital

expenditure) adalah merupakan bagian penting dari aggregate demand dan

produk nasional bruto (GNP), pertumbuhan ekonomi, dan business cycles

(Dornbusch and Fisher, 1987). Tingkat capital expenditures maksimum akan

memberikan sumbangan terhadap peningkatam kondisi makroekonomi.

Sedangkan pada tingkat mikroekonomi Nicholson (1992) dalam Hamidi (2003)

menjelaskan bahwa capital expenditures perusahaan mempengaruhi

keputusan-keputusan produksi, seberapa besar dana akan diinvestasikan dalam aset tetap.

Dalam hal ini perusahaan menjalankan salah satu fungsi manajemen keuangan

yaitu keputusan investasi. Pengeluaran modal yang dilakukan oleh perusahaan

secara langsung akan mempengaruhi efektivitas dan efisiensi produksi

perusahaan. Selain itu, menurut Bromiley (1986) dalam Hamidi (2003), capital

Apabila dihubungkan dengan kinerja perusahaan, seperti diungkapkan oleh

McConnel dan Muscarella (1985) dalam Hamidi (2003), tingkat capital

expenditures yang maksimal akan memaksimalkan kinerja perusahaan dan secara

lebih luas akan berpengaruh positif terhadap pertumbuhan industri negara.

Peningkatan pertumbuhan industri akan meningkatkan level pertumbuhan

ekonomi yang berujung pada meningkatnya level kondisi makroekonomi

Indonesia.

Beberapa motivasi manajer perusahaan untuk melakukan pengeluaran

modal menurut Gitman (2003) dalam Hamidi (2003) diantaranya untuk

menambah aset tetap perusahaan, mengganti aset yang dianggap telah habis umur

ekonomisnya dengan tujuan untuk meningkatkan tujuan perusahaan. Bagi

perusahaan manufaktur, capital expenditures merupakan salah satu faktor penting

dalam pertumbuhan perusahaan. Sebagian besar capital expenditures perusahaan

manufaktur diwujudkan pada peralatan, mesin atau pabrik karena perusahaan ini

bergerak di bidang pembuatan barang yang siap dikonsumsi oleh masyarakat.

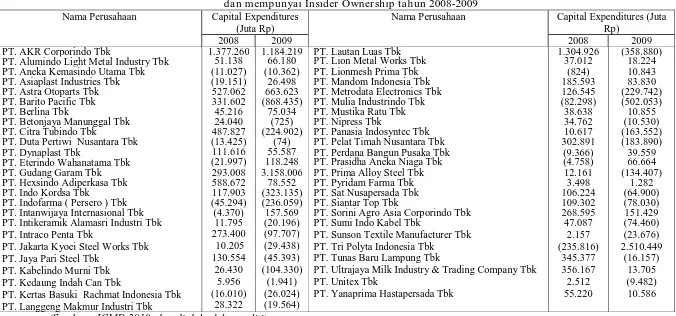

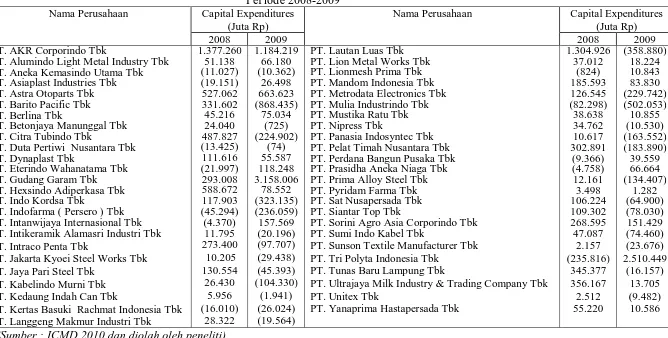

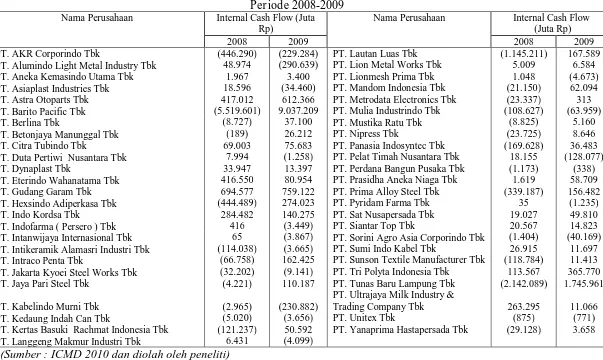

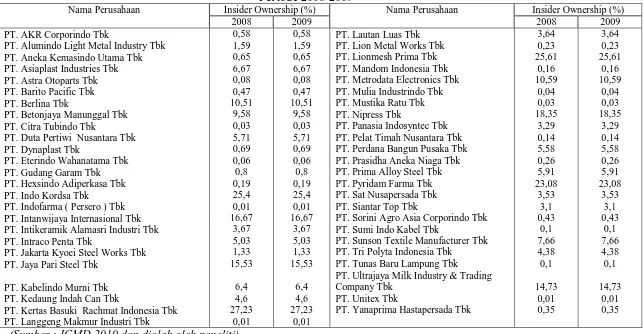

Berdasarkan Tabel 1.1 berikut merupakan gambaran capital expenditures

selama 2 tahun, yaitu tahun 2008 – 2009 dan yang memiliki insider ownership.

Dari tabel di bawah ini dapat di peroleh gambaran mengenai capital expenditures

Tabel 1.1

Capital Expenditur es pada per usahaan manufaktur yang ter daftar di BEI dan mempunyai Insider Owner ship tahun 2008-2009

Nama Perusahaan Capital Expenditures (Juta Rp)

Nama Perusahaan Capital Expenditures (Juta Rp)

2008 2009 2008 2009

PT. AKR Corporindo Tbk 1.377.260 1.184.219 PT. Lautan Luas Tbk 1.304.926 (358.880)

PT. Alumindo Light Metal Industry Tbk 51.138 66.180 PT. Lion Metal Works Tbk 37.012 18.224

PT. Aneka Kemasindo Utama Tbk (11.027) (10.362) PT. Lionmesh Prima Tbk (824) 10.843

PT. Asiaplast Industries Tbk (19.151) 26.498 PT. Mandom Indonesia Tbk 185.593 83.830

PT. Astra Otoparts Tbk 527.062 663.623 PT. Metrodata Electronics Tbk 126.545 (229.742)

PT. Barito Pacific Tbk 331.602 (868.435) PT. Mulia Industrindo Tbk (82.298) (502.053)

PT. Berlina Tbk 45.216 75.034 PT. Mustika Ratu Tbk 38.638 10.855

PT. Betonjaya Manunggal Tbk 24.040 (725) PT. Nipress Tbk 34.762 (10.530)

PT. Citra Tubindo Tbk 487.827 (224.902) PT. Panasia Indosyntec Tbk 10.617 (163.552)

PT. Duta Pertiwi Nusantara Tbk (13.425) (74) PT. Pelat Timah Nusantara Tbk 302.891 (183.890)

PT. Dynaplast Tbk 111.616 55.587 PT. Perdana Bangun Pusaka Tbk (9.366) 39.559

PT. Eterindo Wahanatama Tbk (21.997) 118.248 PT. Prasidha Aneka Niaga Tbk (4.758) 66.664

PT. Gudang Garam Tbk 293.008 3.158.006 PT. Prima Alloy Steel Tbk 12.161 (134.407)

PT. Hexsindo Adiperkasa Tbk 588.672 78.552 PT. Pyridam Farma Tbk 3.498 1.282

PT. Indo Kordsa Tbk 117.903 (323.135) PT. Sat Nusapersada Tbk 106.224 (64.900)

PT. Indofarma ( Persero ) Tbk (45.294) (236.059) PT. Siantar Top Tbk 109.302 (78.030)

PT. Intanwijaya Internasional Tbk (4.370) 157.569 PT. Sorini Agro Asia Corporindo Tbk 268.595 151.429 PT. Intikeramik Alamasri Industri Tbk 11.795 (20.196) PT. Sumi Indo Kabel Tbk 47.087 (74.460) PT. Intraco Penta Tbk 273.400 (97.707) PT. Sunson Textile Manufacturer Tbk 2.157 (23.676) PT. Jakarta Kyoei Steel Works Tbk 10.205 (29.438) PT. Tri Polyta Indonesia Tbk (235.816) 2.510.449

PT. Jaya Pari Steel Tbk 130.554 (45.393) PT. Tunas Baru Lampung Tbk 345.377 (16.157)

PT. Kabelindo Murni Tbk 26.430 (104.330) PT. Ultrajaya Milk Industry & Trading Company Tbk 356.167 13.705

PT. Kedaung Indah Can Tbk 5.956 (1.941) PT. Unitex Tbk 2.512 (9.482)

PT. Kertas Basuki Rachmat Indonesia Tbk (16.010) (26.024) PT. Yanaprima Hastapersada Tbk 55.220 10.586 PT. Langgeng Makmur Industri Tbk 28.322 (19.564)

(Sumber : ICMD 2010 dan diolah oleh peneliti)

Dari Tabel 1.1 di atas data empiris variabel menunjukkan adanya masalah

dari periode 2008-2009 yaitu capital expenditures mengalami penurunan.

Penurunan capital expenditure disebabkan oleh internal cash flow, insider

ownership dan investment opportunity.

Aliran kas internal (Internal Cash Flow) secara empirik merupakan salah

satu faktor penentu penting dari capital expenditures. Namun demikian pada

penelitian yang lain ditemukan fakta yang berkebalikan yaitu tidak ada pengaruh

internal cash flow yang signifikan terhadap capital expenditures.

Dua hipotesis mengenai keputusan manajemen keuangan yang termasuk

dalam teori keagenan (agency theory) yaitu pecking order hyphotheses dan

managerial hyphotheses. Keduanya mempunyai pandangan berbeda mengenai

keputusan investasi dan sumber pendanaan sebuah perusahaan serta

menggambarkan perbedaan kepnetingan antara manajer dan pemegang saham

perusahaan. Jensen dan Meckling (1976) dalam Hamidi (2003) menjelaskan

bahwa konflik antara manajer dan pemegang saham saat ini akan menyebabkan

penurunan nilai perusahaan dan menimbulkan kerugian berupa munculnya agency

cost equity bagi perusahaan. Biaya keagenan ini meliputi biaya pengawasan, bonding cost dan residual loss.

Jensen dan Meckling (1976) berpendapat bahwa terdapat berbagai cara

untuk mengurangi agency cost yang muncul akibat agency conflict. Pertama

meningkatkan kepemilikan saham perusahaan oleh manajemen. Hal ini untuk

mengurangi munculnya moral hazard yang mungkin dilakukan oleh manajemen

karena manajer akan merasakan secara langsung manfaat dari keputusan yang

5

kesalahan dalam pengambilan keputusan. Kedua, meningkatkan dividen payout

ratio, dengan tujuan memaksa manajemen mencari sumber pendanaan dari luar

untuk investasi karena perusahaan tidak memiliki persediaan free cash flow yang

cukup. Upaya untuk mengurangi agency cost yang ketiga adalah meningkatkan

pendanaan dengan hutang. Keempat, institutional investor sebagai monotoring

agent yang dapat mewakili suatu sumber kekuasaan untuk mendukung atau

menghambat keberadaan manajemen.

Berbagai penelitian klasik yang berkaitan dengan konsep

pengeluaran-pengeluaran modal telah banyak dilakukan sampai saat ini. Penelitian tersebut

sebagian besar dilakukan untuk menemukenali faktor-faktor yang mempengaruhi

nilai pengeluaran-pengeluaran modal (Kuh dan Meyer, 1957 ; Dusenberry, 1958 ;

Jorgenson, 1963 ; Kuh, 1963 ; Jorgenson dan Siebert, 1968 ; Grawbowski dan

Mueller, 1972 ; dan Elliot, 1973) dalam Hamidi (2003). Pada periode selanjutnya

masih saja dilakukan penelitian yang menghasilkan temuan baru yang

menghasilkan mengenai faktor-faktor yang menentukan tingkat capital

expenditures perusahaan (Nair, 1979 ; Berndt et al. 1980 ; Larcker, 1983 ; Fazzari

dan Athey, 1987 ; Fazzari et al. 1988 ; Madan dan Prucha, 1989 dan Gaver, 1992 ;

Sartono, 2001 ; Pagalung, 2001 ; Hamidi, 2003 ; Yeannie dan Handayani, 2007).

Seperti dikutip dari Griner dan Gordon (1995) dalam Hamidi, telah memberikan

sumbangan-sumbangan penting bagi pemahaman kita tentang faktor-faktor

penentu tingkat capital expenditures perusahaan. Sedangkan faktor-faktor penentu

tingkat capital expenditures perusahaan yang akan dibahas dalam penelitian ini

komponen tersebut, secara teoritis ada yang berpengaruh positif, serta ada yang

berpengaruh negatif terhadap tingkat capital expenditures perusahaan yang

bersangkutan.

Hipotesis pecking order dan hipotesis managerial memberikan pendapat

yang bertentangan mengenai hubungan anatara tingkat insider ownership dengan

capital expenditures perusahaan. Tidak adanya conflict of interest dan pecking order hyphotheses menghasilkan prediksi bahwa insider ownership tidak

berpengaruh terhadap tingkat capital expenditures perusahaan. Dalam hipotesis

manajerial, tingkat insider ownership yang rendah memberikan insentif bagi para

manajer untuk melakukan tingkat capital expenditures perusahaan yang lebih

tinggi dibandingkan dengan yang diinginkan oleh pemegang saham. Keberadaan

insider ownership diharapkan mampu menekan over investment yang mungkin

terjadi pada capital expenditures perusahaan,karena mereka juga akan

menanggung risiko dari setiap pengeluaran atau investasi yang dilakukan.

Penelitian yang dilakukan oleh Sartono (2001) menyimpulkan bahwa

internal cash flow merupakan faktor penentu penting dalam capital expenditures.

Pendanaan untuk capital expenditures akan diambilkan dari dana internalnya

terlebih dahulu. Semakin besar internal cash flow perusahaan maka semakin besar

capital expenditures-nya. Tetapi hasil penelitian tersebut menyebutkan bahwa

internal cash flow tidak dapat secara langsung menunjukkan terjadi pecking order

7

Pembahasan tentang pengaruh internal cash flow terhadap capital

expenditures akan melibatkan pembahasan tentang conflict of interest antara para

manajer dan para pemegang saham sebagai pemerjelas apabila dihubungkan

dengan pecking order hyphotheses atau managerial hyphotheses. Seperti yang

dituliskan Griner dan Gordon (1995) pecking order hyphotheses yang

dikemukakan oleh Myers (1984) serta Myers dan Majluf (1984) manajer akan

memilih tingkat pembelanjaan modal yang memaksimalkan kemakmuran

pemegang saham saat ini, tanpa memperhatikan kepemilikan manajer tersebut atas

saham perusahaan. Keputusan manajer menggunakan internal cash flow untuk

melakukan capital expenditures perusahaan karena terdapat information

assymetries antara manajer tersebut dengan calon pemegang saham potensial.

Sedangkan pada hipotesis managerial difokuskan pada conflict of interest (agency

problem) yang terjadi antara para manajer dengan para pemegang saham saat ini

yang muncul dari pemisahaan atas kepemilikan dan kontrol. Manajer yang

memiliki saham pada perusahaan (insider ownership) akan menggunakan internal

cash flow untuk membuat tingkat capital expenditures perusahaan melibihi

tingkat yang memaksimumkan kemakmuran pemegang saham saat lain saat ini.

Opsi investasi suatu perusahaan di masa yang akan datang tidak hanya

semata-mata ditunjukkan dengan adanya proyek-proyek yang didukung oleh

kegiatan riset dan pengembangan, tetapi juga kemampuan perusahaan dalam

memanfaatkan investment opportunity dibanding dengan perusahaan yang setara

dalam suatu kelompok industrinya (Gaver dan Gaver dalam Hamidi, 2003).

cenderung menerbitkan ekuitas. Sedangkan perusahaan dengan invesment

opportunity yang buruk akan menggunakan pendanaan dengan hutang.

Berdasarkan pecking order hyphotheses, jika invesment opportunity

dimasa yang akan datang lebih baik maka manajer berusaha mengambil peluang

tersebut demi memakmuran kepentingan pemegang saham, sehingga capital

expenditures akan meningkat sesuai investment opportunity perusahaan. Di sisi

lain managerial hyphotheses berpendapat bahwa terjadi over invesment atau

under invesment sebagai akibat dari investasi berlebihan yang dilakukan oleh

manajer karena mereka melakukan capital expenditures tanpa memperhitungkan

kesejahteraan pemegang saham dan invesment opportunity yang ada.

Beberapa penelitian yang telah dilakukan menujukkan pertentangan hasil

satu sama lain. Adanya research gap dari penelitian terdahulu menjadi salah satu

alasan dilakukannya penelitian ini.

Penelitian Griner dan Gordon (1995) yang mengungkapan pengaruh

internal cash flow dan insider ownership terhadap capital expenditures

perusahaan, menyatakan hubungan positif signifikan antara capital expenditures

perusahaan dengan insider ownership. Hasil ini mendukung berlakunya

managerial hyphotheses yang menyatakan bahwa pengurangan terhadap tingkat

pemisahan antara kepemilikan dan kontrol dapat mengurangi kecenderungan

manajer untuk menginvestasikan modal perusahaan untuk melakukan capital

9

Hamidi (2003) melakukan penelitian untuk mengetahui pengaruh internal

cash flow, insider ownership dan invesment opportunity terhadap capital

expenditures pada perusahaan manufaktur yang telah beroperasi dan terdaftar

sebagai perusahaan publik di Jakarta Stock Exchange antara tahun 1993-1996.

Hasil penelitian tersebut menyatakan bahwa hubungan variabel capital

expenditures dengan variabel insider ownership relatif kurang kuat bahkan secara

statistik tidak ada yang signifikan. Hasil ini mengindikasikan berlakunya hipotesis

pecking order serta sejalan dengan hasil penelitian Sartono (2001) serta Yeannie

dan Handayani (2007). Namun, hasil bertentangan dengan penelitian Griner dan

Gordon (1995).

Sartono (2001) telah meneliti aliran kas internal dan kepemilikan manajer

dan pengaruhnya terhadap pembelanjaan modal di luar sektor keuangan yang

tercatat di Bursa Efek Jakarta. Hasil penelitian tersebut mengemukakan bahwa

aliran kas internal berpengaruh positif terhadap pembelanjaan modal perusahaan

yang terdaftar dalam Bursa Efek Jakarta. Yeannie dan Handayani (2007) yang

melakukan penelitian tentang pengaruh kesempatan investasi, internal cash flow,

insider ownership terhadap capital expenditures mengungkapan bahwa internal

cash flow merupakan penentu penting bagi capital expenditures. Yeannie dan

Handayani menyebutkan bahwa penelitiannya konsisten dengan penelitian

Fazzari, et al., (1988) dan Hamidi (2003) tetapi tidak konsisten dengan penelitian

Myers dan Majluf (1984).

Teori yang menjelaskan bahwa invesment opoortunity mempunyai

dengan teori tersebut, penelitian Hamidi (2003) mengungkapan hal yang sama.

Yeannie dan Handayani (2007) juga menyatakan bahwa kesempatan investasi

mempunyai pengaruh signifikan terhadap capital expenditures. Namun demikian,

hasil penelitian Myers (1984) mengungkapkan hasil yang bertentangan, bahwa

pinjaman perusahaan berhubungan terbalik dengan nilai perusahaan yang

tergantung pada nilai kesempatan investasi masa yang akan datang.

Selain perbedaan hasil penelitian (research gap) yang dihasilkan para ahli,

adanya fenomena bisnis menjelaskan ketidaksesuaian penjelasan teoritis

mengenai pengaruh beberapa variabel yang mempengaruhi capital expenditures

perusahaan.

Adapun alasan dalam penelitian ini untuk memilih perusahaan manufaktur

sebagai obyek penelitian karena industri ini mendominasi perusahaan-perusahaan

yang terdaftar di BEI sehingga relefansi hasil penelitiannya diharapkan dapat

mewakili seluruh industri yang ada di Indonesia.

Berdasarkan adanya fenomena bisnis, research gap, serta pertentangan

antara teori yang ada dengan fakta mengenai faktor-faktor yang mempengaruhi

capital expenditures, maka dilakukan penelitian tentang “Penga r uh, Inter nal

Cash Flow, Insider Owner ship, Dan Investment Oppor tunity Ter hadap

Capital Expenditur es Pada Per usahaan Manufaktur Di Bur sa Efek

11

1.2Per umusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka perumusan

masalah yang dapat dikemukakan adalah sebagai berikut :

1. Apakah internal cash flow berpengaruh terhadap capital expenditures pada

perusahaan manufaktur di BEI?

2. Apakah insider ownership berpengaruh terhadap capital expenditures pada

perusahaan manufaktur di BEI?

3. Apakah investment opportunity berpengaruh terhadap capital expenditures

pada perusahaan manufaktur di BEI?

1.3Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah :

1. Untuk menganalisa pengaruh Internal Cash Flow terhadap capital

expenditures pada perusahaan manufaktur di BEI .

2. Untuk menganalisa pengaruh Insider Ownership terhadap capital

expenditures pada perusahaan manufaktur yang terdaftar di BEI.

3. Untuk menganalisa pengaruh Investment Opportunity terhadap capital

expenditures pada perusahaan manufaktur di BEI.

1.4Manfaat Penelitian

Penelitian ini diharapkan memberi mafaat bagi :

Memberikan inspirasi dan sumbangan pemikiran dan dapat menjadi

rujukan pengembangan ilmu keuangan mengenai kajian pembelanjaan

modal (capital expenditures).

b. Perusahaan

Bagi para investor dan calon investor, analis dan pemerhati investasi, hasil

penelitian ini diharapkan dapat memberikan acuan pengambilan keputusan

investasi setelah mengetahui perilaku manajemen perusahaan dalam

melakukan pembelanjaan modal serta memberikan inspirasi dan

sumbangan pemikiran pada analisis, investor, dan para pemegang saham

serta manajer investasi dalam menentukan keputusan serta strategi

BAB II

TINJ AU PUSTAKA

2.1 LANDASAN TEORI

2.1.1 Penelitia n Ter dahulu

Beberapa penelitian pernah dilakukan untuk menganalisis faktor-faktor

yang diduga berpengaruh terhadap capital expenditures, diantaranya adalah:

Griner dan Gordon (1995) meneliti tentang faktor-faktor yang berpengaruh

pada capital expenditures. Variabel independen yang digunakan dalam

penelitianGriner dan Gordon (1995) adalah internal cash flow dan insider

ownership. 160 perusahaan di Amerika Serikat yang termasuk dalam kelompok

Fortune 500 menjadi sampel penelitian. Metode pengujian yang digunakan adalah

bivariate analysis dan multivariate analysis. Hasil penelitian ini menunjukkan

internal cash flow menjadi penentu bagi perusahaan untuk melakukan capital

expenditures, sedangkan insider ownership tidak berhubungan dengan capital

expenditures.

Sartono (2001) menguji pengaruh antara aliran kas internal, dan

kepemilikan manajerial dalam perusahaan terhadap pembelanjaan modal untuk

menguji kebenaran managerial hypotheses dan pecking order hypotheses. Data

penelitian yang digunakan adalah perusahaan-perusahaan yang tercatat di Bursa

Efek jakarta, khususnya perusahaan yang beroperasi di luar sektor keuangan.

Hasil penelitian Sartono (2001) menunjukkan bahwa internal cash flow

merupakan faktor terpenting yang mempengaruhi capital expenditures. Penelitian

ini tidak secara tegas menunjukkan adanya pecking order theory dan tidak

membuktikan adanya managerial hypotheses.

Hamidi (2003) meneliti tentang pengaruh internal cash flow, insider

ownership dan investment opprotunity terhadap capital expenditures serta

menguji berlakunya hipotesis pecking order dan managerial. Penelitian ini

menggunakan sampel 64 perusahaan manufaktur yang terdaftar pada Bursa Efek

Jakarta. Hasil penelitian menunjukkan bahwa variabel internal cash flow,

investment opportunity, serta sales sebagai variabel kontrol mempunyai pengaruh

yang positif dan signifikan terhadap capital expenditures, sedangkan hubungan

variabel insider ownership dengan capital expenditures relatif kurang kuat bahkan

secara statisktik tidak ada yang signifikan. Hasil penelitian ini mendukung secara

parsial adanya pecking order theory dan tidak mendukung hipotesis managerial.

Penelitian Yeannie dan Handayani (2007), dengan judul “Analisis

Pengaruh Kesempatan Investasi, Internal cash Flow, Insider Ownership terhadap

Capital expenditures: Perspectice Pecking Order Theory”. Hasil dari penelitian

tersebut menunjukkan bahwa variabel kesempatan investasi dan internal cash

flow mempunyai pengaruh yang positif dan signifikan terhadap capital

expenditures. Variabel insider ownership tidak mempunyai pengaruh yang

signifikan terhadap capital expenditures.

Penelitian ini berbeda dengan beberapa penelitian-penelitian terdahulu

yang telah dilakukan. Perbedaan-perbedaan tersebut terletak pada periode

15

(variabel terikat) yang digunakan. Sampel penelitianya menggunakan sampel

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sedangkan persamaan penelitian ini dengan penelitian-penelitian terdahulu

adalah penggunaan capital expenditures sebagai variabel dependen, dan

penggunaan rasio-rasio keuangan untuk mengukur nilai variabel. Penelitian ini

lebih mencakup komponen variabel yang lengkap dan terintegrasi.

2.2 Manajemen Keuangan

Salah satu tujuan perusahaan adalah memaksimalkan kesejahteraan para

pemegang saham melalui pemaksimalan nilai saham perusahaan untuk dapat

menciptakan kesejahteraan. Perusahaan dituntut mampu memanfaatkan sumber

daya yang jumlahnya terbatas, serta mampu beroperasi pada tingkat produktivitas

yang optimal.

Manajemen keuangan diperlukan perusahaan untuk mengatur keuangan

perusahaan, guna untuk mencari sumber dana untuk memenuhi kebutuhan

kegiatan operasionalnya. Menurut Horne dan Wacowicz (2009), manajemen

keuangan (financial management) berkaitan dengan perolehan, pendanaan, dan

manajemen aktiva dengan beberapa tujuan umum sebagai latar belakangnya.

Keown et, al (2001) menyatakan bahwa manajemen keuangan berkepentingan

dengan bagaimana cara menciptakan dan menjaga nilai ekonomis atau

kesejahteraan dengan konsekuensi bahwa semua pengambilan keputusan harus

Horne dan Wacowicz (2009) membagi fungsi keputusan manajemen

keuangan menjadi 3 bagian, yaitu keputusan investasi, keputusan pendanaan, dan

keputusan manajemen aktiva. Penjelasan mengenai ketiga fungsi keputusan

tersebut adalah, sebagai berikut:

1. Keputusan investasi

Ketika perusahaan ingin mencapai nilai, keputusan investasi menjadi

hal yang paling penting. Hal tersebut dimulai dengan penetapan jumlah

total aktiva yang perlu dimiliki oleh perusahaan yang akan

diinvestasikan.

2. Keputusan pendanaan

Keputusan penting kedua dalam perusahaan adalah keputusan

pendanaan. Dalam keputusan ini manajer berhubungan dengan

perbaikan sisi pasiva pada neraca. Masing-masing perusahaan

menggunakan bauran pendanaan serta menetapkan cara terbaik untuk

secara fisik mendapatkan dana yang berbeda, tergantung analisis dan

keputusan yang dibuat oleh manajer keuangan.

3. Keputusan manajemen aktiva

Keputusan manajemen aktiva merupakan keputusan penting ketiga bagi

perusahaan. Ketika aktiva telah diperoleh dan pendanaan yang tepat

telah tersedia, aktiva ini masih harus dikelola secara efisien. Beban

17

manajer keuangan lebih memperhatikan manajemen aktiva lancar

daripada aktiva tetap.

2.2.1 Teor i Keagenan (Agency Theory)

Berkembangnya agency theory berawal dari penelitian Jensen dan

Meckling (1976). Teori ini pada dasarnya mengungkapkan hubungan antara agent

dan principals. Agents adalah manajer perusahaan yang bertindak sebagai

pembuat keputusan dalam menjalankan perusahaan, serta principals berperan

sebagai pemilik perusahaan. Keown et, al (2001) mengemukakan timbulnya

masalah keagenan (agency problem) merupakan akibat dari pemisahan tugas

antara pemegang manajemen perusahaan dengan pemegang saham. Karena ada

pemisahan antara pembuat keputusan dan pemilik perusahaan, para manajer

dimungkinkan untuk membuat keputusan yang menyimpang dari tujuan

memaksimalkan kesejahteraan pemegang saham.

Manajer (agents) mempunyai kecenderungan untuk memperoleh laba

sebesar-besarnya dengan meminimalkan biaya yang dikeluarkan. Hal tersebut

dilakukan dengan tujuan mensejahterakan principals, karena manajemen tidak

menyukai adanya resiko (risk averse). Jensen dan Meckling (1976) menyatakan

bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham

suatu perusahaan kurang dari seratus persen, sehingga manajer mendapatkan

insentif dan kesempatan untuk melakukan tindakan yang tidak menguntungakan

Konflik antara dua pihak ini akan menimbulkan masalah (agency cost),

sehingga kedua pihak akan berusaha untuk mengurangi besarnya agency cost

yang mungkin muncul. Jensen dan Meckling (1976) mendefinisikan agency cost

sebagai tindakan-tindakan yang menjadi cost bagi principals untuk melakukan

monitoring dan pengawasan positif termasuk biaya perilaku pada agent,

pengeluaran adanya perikatan dengan agent, dan sisa residual dari adanya

perikatan tersebut.

Ada beberapa cara untuk mengurangi agency cost yang muncul akibat

adanya agency conflict (Jensen dan Meckling, 1976):

1. Meningkatkan kepemilikan saham perusahaan oleh pihak manajemen

(insider ownership). Hal ini diharapkan mampu mengurangi munculnya

moral hazard yang mungkin dilakukan oleh manajemen karena manajer

akan merasakan secara langsung manfaat dari keputusan yang diambil

serta ikut menanggung risiko sebagai bagian dari konsekuensi apabila

terjadi kesalahan dalam pengambilan keputusan.

2. Meningkatkan dividend payout ratio. Tujuanya adalah memaksa

manajemen untuk mencari sumber pendanaan dari luar untuk investasi

karena perusahaan tidak memiliki persediaan free cash flow yang cukup

untuk mendanai investasi yang dilakukan.

19

4. Institutional investor sebagai monitoring agent yang dapat mewakili

suatu sumber kekuasaan untuk mendukung atau menghambat

keberadaan manajemen.

Dua teori terkenal yang mendasarkan argumennya pada teori keagenan

adalah pecking order hypotheses dan managerial hypotheses. Walaupun

masing-masing mempunyai pendapat yang berbeda, namun keduanya membahas tentang

asimetri informasi dan agency cost yang muncul akibat agency problem.

2.2.1.1 Pecking Order Hypotheses

Pecking order hypotheses dikemukakan pertama kali oleh Donaldson pada

tahun 1961. Teori ini mencoba menjelaskan tentang perilaku keuangan pada

perusahaan. Selanjutnya teori ini dikembangkan dan disempurnakan kembali

menjadi versi pecking order hypotheses termodifikasi yang dikemukakan oleh

penelitian Myers (1984) serta penelitian Myers dan Majluf (1984). Pecking order

hypotheses yang telah termodifikasi menambahkan bahwa asimetri informasi dan

biaya kebangkrutan juga berpengaruh terhadap pilihan struktur modal (capital

structure) perusahaan. Pilihan struktur modal tersebut juga menyangkut perilaku

manajemen terhadap capital expenditures perusahaan yang bersangkutan.

Pada intinya, teori ini mengungkapkan tingkat urutan preferensi manajer

dalam memilih sumber dana yang digunakan untuk mendanai kegiatan perusahaan

(Myers, 1984 ; Myers dan Majluf, 1984). Perilaku keuangan perusahaan yang

1. Perusahaan lebih menyukai pendanaan dari sumber internal karena

biayanya lebih murah.

2. Perusahaan menyesuaikan target pembayaran dividen dengan peluang

investasi (investment opportunity), meskipun dividen perusahaan

bersifat sticky dan target rasio pembayaran dividen perusahaan secara

bertahap disesuaikan dengan pergeseran kesempatan investasi.

3. Kebijakan dividen bersifat sticky, fluktuasi profitabilitas dan peluang

investasi berdampak pada aliran kas internal (internal cash flow) yang

jumlahnya bisa lebih kecil atau bisa lebih besar dari pengeluaran

investasi.

4. Bila dana eksternal dibutuhkan, perusahaan akan memilih hutang

karena dipandang lebih aman daripada menerbitkan ekuitas baru

sebagai pilihan untuk memenuhi kebutuhan investasi. Pilihan

selanjutnya adalah penerbitan obligasi konversi dan selanjutnya

melakukan penerbitan ekuitas baru sebagai pilihan terakhir.

Penelitian empiris tentang berlakunya pecking order hypotheses telah

dilakukan di Indonesia. Salah satunya adalah penelitian yang dilakukan oleh

Pangeran (2000) dalam Hamidi (2003), yang menyatakan bahwa perusahaan yang

memiliki kemampuan memperoleh laba akan semakin bergantung pada dana yang

diperoleh secara internal. Hasil tersebut menunjukkan bahwa pecking order

21

2.2.1.2 Managerial Hypotheses

Managerial hypotheses dalam agency theory menitikberatkan pada

pemisahan fungsi kepemilikan dan fungsi kontrol antara pemegang saham

(pricipals) dan manajer perusahaan (agents). Menurut managerial hypotheses,

seorang manajer yang tidak memiliki saham pada perusahaan akan menggunakan

internal cash flow untuk membuat tingkat capital expenditures berada pada posisi

yang melebihi tingkat yang memaksimalkan kemakmuran pemegang saham lain

(Griner dan Gordon,1995).

Pernyataan Griner dan Gordon di atas menunjukkan bahwa pemisahaan

fungsi pada managerial hypotheses akan menyebabkan konflik kepentingan yang

sulit dihindari akibat antara manajer dan pemegang saham bertindak sesuai

dengan kepentingan demi keuntungan masing-masing pihak. Konsep yang

disampaikan oleh managerial hypotheses sejalan dengan agency theory, bahwa

perusahaan harus menanggung agency cost yang muncul akibat konflik

kepentingan. Cara yang dapat dilakukan oleh perusahaan untuk mengurangi biaya

keagenan yang muncul adalah dengan mensejajarkan kepentingan pihak

manajemen sebagai agents dengan pihak pemegang saham sebagai principals

dengan jalan menjadikan manajer sebagai pemegang saham.

2.2.2 Capital Expenditures

Salah satu komponen pengeluaran yang dianggap penting bagi sebuah

perusahaan adalah pengeluaran modal atau capital expenditures. Beberapa ahli

menyebutnya dengan beberapa istilah yang berbeda. Griner dan Gordon (1995)

mengunakan istilah capital expenditures dan mendefinisikannya sebagai sejumlah

pengeluaran dana yang dilakukan oleh manajemen terhadap property, plant,

equipment.

Secara sederhana, capital expenditures perusahaan adalah alokasi yang

direncanakan (dalam budget) untuk melakukan pembelian, perbaikan, atau

penggantian segala sesuatu yang dikategorikan sebagai aset perusahaan secara

akuntansi. Capital expenditures perusahaan merupakan salah satu komponen

pengeluaran yang memiliki arti penting bagi perusahaan untuk membuat

keputusan pembiayaan (financing decision) serta keputusan investasi (investment

decision). Capital expenditures merupakan pengeluaran yang dapat memberi

keuntungan di masa depan dan karenanya diperlakukan sebagai pengeluaran

modal dan bukan sebagai biaya dari periode saat terjadi (Horne, 2005).

Beberapa motivasi manajer perusahaan untuk melakukan pengeluaran

modal menurut Gitman (2003) diantaranya:

1. Menambah aset tetap perusahaan sehingga dapat meningkatkan

pertumbuhan perusahaan dengan perluasan asset tetap (expansion).

2. Mengganti aset yang dianggap sudah habis umur ekonomisnya dengan

aset tetap yang baru.

3. Komponen pembiayaan promosi iklan, research and development serta

management controlling.

Capital expenditures merupakan salah satu faktor yang berperan dalam

23

perusahaan manufaktur diwujudkan pada peralatan, mesin atau pabrik karena

perusahaan ini bergerak di bidang pembuatan barang berwujud atau pengolahan

bahan baku menjadi barang jadi yang siap dikonsumsi oleh masyarakat.

Pentingnya peran capital expenditures bagi perusahaan manufaktur serta

faktor-faktor yang mempengaruhinya akan dibahas pada penelitian ini. Pengaruh

masing-masing faktor akan dikaitkan dengan dua teori yang termasuk dalam teori

keagenan, yaitu pecking order hypotheses dan managerial hypotheses.

2.2.3 Internal Cash Flow

Internal cash flow merupakan aliran kas perusahaan pada periode tertentu

yang yang dapat digunakan sebagai salah satu sumber pendanaan internal

perusahaan dalam menjalankan kegiatannya. Komponen ini menjadi penentu

penting perusahaan dalam melakukan capital expenditures apabila perusahaan

mengandalkan penggunaan sumber dana internal dalam melakukan kegiatan

investasi.

Beberapa penelitian yang telah dilakukan mengungkap pentingnya internal

cash flow sebagai penentu capital expenditures. Penelitian Griner dam Gordon

(1995) memberikan penekanan bahwa internal cash flow merupakan penentu bagi

tingkat capital expenditures suatu perusahaan. Penelitian Sartono (2001) dan

Hamidi (2003) juga menunjukkan hasil yang sama, bahwa internal cash flow

berpengaruh positif dan signifikan terhadap capital expenditures.

Pecking order hypotheses dan managerial hypotheses, menyampaikan

pendapat berbeda mengenai pengaruh internal cash flow terhadap capital

serta Myers dan Majluf (!984) menyatakan bahwa para manajer menjalankan

keputusan investasi untuk melakukan capital expenditures dengan

mempertimbangkan ketersediaan internal cash flow. Hal ini terjadi karena pada

pecking order hypotheses tidak menyatakan adanya konflik kepentingan antara

pihak manajemen dan pemegang saham, sehingga muncul asimetrik informasi

antara manajer dengan calon pemegang saham potensial.

Asimetri informasi ini muncul ketika manajer yang berkeinginan untuk

memaksimalkan keuntungan pemegang saham saat ini mempunyai informasi yang

tidak diketahui oleh pemegang saham baru yang potensial. Para calon investor

menurunkan harga penawaran untuk membeli saham baru dengan asumsi bahwa

manajer akan menggunakan informasi internal untuk mengambil tindakan yang

dapat menguntungkan pemegang saham saat ini. Jika informasi tersebut bersifat

menguntungkan, manajer akan menggunakan sumber dana eksternal untuk

membiayai penerbitan saham-saham yang bernilai rendah (under-value shares).

Manajer yang sepenuhnya bergantung pada sumber dana eksternal akan menolak

investasi untuk beberapa capital expenditures yang dapat meningkatkan

kemakmuran pemegang saham saat ini.

Berdasar pada pecking order hypotheses, bergantungnya manajer pada

ketersediaan internal cash flow disebabkan oleh usaha manajer untuk menghindari

saham-saham bernilai rendah (under-value shares) yang diberlakukan oleh

pasar-pasar modal yang kurang sempurna, dengan demikian akan mempertahankan

kemampuan perusahaan untuk melakukan semua capital expenditures yang dapat

25

Bertentangan dengan pecking order hypotheses yang menyatakan tidak

adanya konflik kepentingan antara agents dan principals, managerial hypotheses

justru berpendapat sebaliknya. Griner dan Gordon (1995) berpendapat, manajer

yang tidak memiliki saham pada perusahaan (insider ownership) akan

menggunakan internal cash flow untuk berinvestasi pada capital expendituressehingga jumlahnya melebihi tingkat capital expenditures yang dapat

memaksimalkan kepentingan para pemegang saham.

Asimetri informasi bukanlah satu-satunya alasan manajer

menggantungkan capital expenditures perusahaan pada ketersediaan internal cash

flow. Jensen (1986) dalam Hamidi (2003) menyebutkan adanya excess cash flows

yang dimiliki oleh perusahaan sebagai penyebab lain. Excess cash flows akan

mendorong manajer untuk melakukan investasi yang berlebihan dan pengeluaran

yang tidak terkait dengan kegiatan utama perusahaan.

Berdasarkan penjelasan di atas, baik pecking order hypotheses maupun

managerial hypotheses sama-sama berpendapat bahwa internal cash flow

merupakan faktor penentu dari capital expenditures. Perbedaan pandangan dari

kedua hipotesis tersebut terletak pada konflik kepentingan antara manajer dengan

pemegang saham perusahaan.

2.2.4 Insider Ownership

Insider Ownership merupakan persentase atas kepemilikan saham dan

option yang dimiliki oleh direksi dan komisaris perusahaan. Manajer menjadi

bagian dari pemilik perusahaan apabila manajer tersebut memiliki kepemilikan

Pecking order hypotheses mengasumsikan tidak adanya conflict of interest

yang terjadi antara manajer dan pemegang saham saat ini. Myers (1984) serta

Myers dan Majluf (1984) mengemukakan bahwa manajer memilih tingkat

pengeluaran modal yang dapat memakmurkan pemegang saham saat ini tanpa

memperhatikan kepentingan manajer tersebut. Berdasarkan teori ini, keberadaan

insider ownership tidak memberikan pengaruh terhadap keputusan capital

expenditures perusahaan karena hipotesis ini berasumsi bahwa perusahaan telah

melakukan pembelanjaan modal sesuai dengan yang seharusnya dilakukan oleh

perusahaan tanpa mengorbankan kepentingan pihak manapun.

Managerial hypotheses menitikberatkan pada pemisahan antara fungsi

kepemilikan dan fungsi kontrol pada perusahaan. Dalam teorinya, Jensen dan

Meckling (1976) mengungkapkan bahwa manajer yang kepemilikan sahamnya

pada perusahaan (insider ownership) kurang dari seratus persen akan

mendapatkan insentif dan kesempatan untuk melakukan tindakan yang

menguntungkan bagi kepentingan dirinya serta mengesampingkan keuntungan

pemilik lain. Insentif tersebut muncul karena manajer menikmati keuntungan

nonfinansial dari tindakan pengambilan keputusan yang mengesampingkan

pemaksimalan nilai, tanpa harus menanggung beban finansial yang

mungkinmuncul. Ketidakmampuan pemegang saham untuk melakukan tindakan

pengawasan terhadap setiap tindakan yang dilakukan oleh pihak manajemen

memunculkan celah bagi manajer untuk melakukan tindakan moral hazard.

Perbedaan kepentingan antara manajer dengan pemegang saham yang

27

saham, mengarah pada penggunaan beberapa mekanisme untuk menyelaraskan

kepentingan kedua pihak tersebut. Dua mekanisme yang termasuk dalam kategori

ini adalah perencanaan kompensasi yang didasarkan pada perhitungan akuntansi

(accounting-base compensation plans) dan insider ownership dari saham dan opsi

(Hamidi, 2003). Tingkat capital expenditures dipengaruhi oleh pertimbangan atau

kebijaksanaan yang dilakukan oleh pihak manajemen dan rencana kompensasi

berdasarkan insentif yang digunakan untuk mengupayakan keselarasan

kepentingan manajer dan pemegang saham.

Berdasarkan managerial hypotheses, seorang manajer yang memiliki

kepemilikan atas saham perusahaan (insider ownership) akan memanfaatkan

wewenangnya untuk mengambil keputusan capital expenditures sehingga berada

pada posisi yang melebihi tingkat yang memaksimumkan kemakmuran pemegang

saham lain. Sebagai konsekuensinya, sesuai yang diungkapkan oleh Jensen dan

Meckling (1976), manajer harus menanggung akibat atas segala tindakan yang

dilakukannya karena manajer menjadi bagian dari pemegang saham tersebut.

2.2.5 Investment Opportunity

Investment opportunity adalah kombinasi antara aktiva riil (asset in place)

dan opsi investasi dimasa yang akan datang. Opsi investasi suatu perusahaan

dimasa yang akan datang tidak hanya semata-mata ditunjukkan dengan adanya

proyek-proyek yang didukung oleh kegiatan riset dan pengembangan, tetapi juga

kemampuan perusahaan dalam memanfaatkan investment opportunity dibanding

dengan perusahaan yang setara dalam suatu kelompok industrinya (Gaver dan

opportunity yang bagus akan cenderung untuk menerbitkan ekuitas. Sedangkan

perusahaan dengan investment opportunity yang buruk akan melakukan

pendanaan dengan hutang.

Pendanaan dengan hutang mengharuskan perusahaan untuk

memaksimalkan investasinya pada proyek-proyek yang menguntungkan.

Perusahaan mempunyai kewajiban untuk melakukan pembayaran angsuran

menggunakan kas, sehingga perusahaan tidak dapat menggunakan cash flow

untuk diinvestasikan pada proyek yang tidak memberikan keuntungan maksimal.

Hal ini akan menguntungkan bagi perusahaan dengan investment opportunity

yang menguntungkan karena membantu memaksimalkan nilai perusahaan. Di sisi

lain, pendanaan dengan ekuitas lebih diminati oleh perusahaan-perusahaan dengan

investment opportunity yang lebih baik, karena keuntungan yang dihasilkan dari

investment opportunity-nya menjadi lebih besar.

Berdasarkan pecking order hypotheses, jika investment opportunity dimasa

yang akan datang lebih baik maka manajer berusaha mengambil peluang tersebut

demi memakmurkan kepentingan pemegang saham, sehingga capital expenditures

akan meningkat sesuai dengan investment opportunity perusahaan. Di sisi lain,

managerial hypotheses berpendapat bahwa perusahaan akan mengalami over

investment atau under investment sebagai akibat dari investasi berlebihan yang

dilakukan oleh manajer karena mereka melakukan capital expenditures tanpa

memperhitungkan kesejahteraan pemegang saham dan investment opportunity

yang ada. Meskipun demikian, kedua teori ini sepakat bahwa investment

29

2.3 Penga r uh Antar a Var iabel Dependen dan Var iabel Independen

2.3.1 Inter nal ca sh flow dan capital expenditur e

Sejumlah studi yang dilaksanakan atas faktor-faktor penentu capital

expendittures Fazzary dan Athey (1987) dalam Hamidi (2003)

menginterprestasikan arti penting internal cashflow dalam kerangka kinerja

pecking order. Penelitian yang dilakukan oleh Sartono (2001) dalam Yeannie dan

Handayani (2007) menunjukkan bahwa internal cash flow mempunyai pengaruh

yang signifikan terhadap capital expenditures. Menurut hipotesis pecking order,

ketergantungan pada internal cash flow disebabkan oleh usaha para manajer

dalam mendapatkan saham-saham bernilai rendah (under value) yang ditetapkan

oleh para pemilik modal yang tidak sempurna, sehingga tetap mempertahankan

kemampuan untuk menangani semua capital expenditures yang akan

meningkatkan kemakmuran para pemegang saham (Walking dan Long, 1984

dalam Yeannie dan Handayani, 2007). Menurut hipotesis managerial, para

manajer yang memiliki tingkat kepemilikan kecil dalam perusahaan,

menggunakan internal cash flow untuk capital expenditures dalam tingkatan yang

lebih tinggi dibandingkan dengan tingkatan yang bisa memaksimalkan kekayaan

para pemegang saham saat ini. Penggunaan internal cashflow oleh manajer adalah

untuk kepentingan pribadinya, maka mereka cenderung melakukan over

investment, karena capital expenditures yang dilakukan dengan menggunakan

internal cashflow sulit termonitor oleh pemegang saham (Benstone, 1985 dalam

Yeannie dan Handayani, 2007). Berbeda dengan hipotesis pecking order yang

dengan para pemegang saham saat ini yang muncul dari pemisahaan atas

kepemilikan dan kontrol. Menurut penelitian yang dilakukan Myers (1994) dalam

Yeannie dan Handayani (2007) mengenai hipotesis pecking order, para manajer

cenderung untuk membuat keputusan capital expenditures dengan mengandalkan

internal cashflow karena adanya informasi yang asimetrik antara mereka sendiri

dan calon pemegang saham yang pontesial. Berdasarkan dari uraian diatas,

hipotesis pecking order menyatakan bahwa internal cashflow merupakan faktor

penentu dari capital expenditures, semakin besar internal cashflow maka semakin

besar capital expenditures perusahaan. Dengan demikian hipotesis yang disusun

berkaitan dengan hipotesis pecking order. Vogt (1994) dalam Yeannie dan

Handayani (2007) menemukan bahwa hubungan antara cashflow dan pengeluaran

sesuai dengan perilaku pecking order, sementara perusahaan-perusahaan besar

yang tidak bertumbuh sesuai dengan perilaku internal cashflow. Sebagaimana

dijelaskan oleh Jensen (1986) dalam Yeannie dan Handayani (2007), yaitu

permasalahan internal cashflow akan lebih nyata untuk perusahaan besar, karena

akan memerlukan mekanisme untuk memantau manajer dalam membuat

keputusan yang terbaik bagi para pemegang saham. Griner dan Gordon (1995)

dalam Yeannie dan Handayani (2007), memberikan penekanan pada internal

cashflow dan capital expenditures sebagai ha1 utama dalam konflik ini dengan

menyatakan bahwa para manajer cenderung mempertahankan dan

menginvestasikan kembali porsi earning yang lebih besar dibandingkan

kepentingan-kepentingan para pemegang saham. Pandangan yang sama juga

31

menyatakan bahwa ketergantungan internal cashflow untuk membiayai capital

expenditures merupakan suatu perwujudan dari tindakan para manajer dalam

melaksanakan kepentingan mereka yang dalam hal ini merugikan kepentingan

para pemegang saham.

2.3.2 Insider owner ship da n capital expenditur e

Grossman dan Hart (1982) dalam Yeannie dan Handayani (2007),

menyatakan bahwa tingkat kepemilikan managerial (insider ownership) dan

hutang yang tinggi juga akan berdampak buruk terhadap perusahaan. Jika

kepemilikan insider tinggi, manajer memiliki posisi yang kuat untuk melakukan

kontrol terhadap perusahaan dan pihak stockholder external akan mengalami

kesulitan untuk mengendalikan tindakan insider.

Bathala, et al., (1994) dalam Yeannie dan Handayani (2007), mengatakan

bahwa insider ownership yang tinggi akan meningkatkan risiko hutang non

diversfiable. Ini terjadi sebagai akibat dari adanya kecenderungan insider untuk

memilih proyek yang lebih berisiko dengan harapan akan memperoleh

keuntungan yang tinggi untuk membiayai proyek tersebut insider memilih

pembiayaan melalui hutang. Kenyataannya bahwa banyak penelitian telah

menemukan efek insider ownership atas berbagai keputusan yang diambil,

mengarahkan pada adanya kemungkinan bahwa insider ownership juga

berpengaruh pada tingkat capital expenditures.

Mahadwartha (2002) dalam Yeannie dan Handayani (2007) menemukan

bahwa perusahaan yang mempunyai kepemilikan manajerial &an menggunakan

perusahaan. Selain itu hipotesis pecking order mengasumsikan bahwa tidak

terdapat konflik kepentingan antara para manajer dan para pemegang saham saat

ini, sehingga mengimplementasikan bahwa tidak ada pengaruh antara capital

expenditures dengan insider ownership. Meskipun terdapat beberapa penelitian

terdahulu yang membahas tentang capital expenditures McConnel (1985) dalam

Yeannie dan Handayani (2007) diketahui bahwa ada hubungan antara insider

ownership dan capital expenditure.

Namun demikian, terdapat penelitian lain yang melakukan studi tentang

pengaruh-pengaruh lain dari insider ownership. Hasil penelitian Haugen dan

Senbet (1981) dalam Yeannie dan Handayani (2007) menunjukkan bahwa insider

ownership atas opsi-opsi yang ada bisa memberikan insentif bagi para manajer

dalam membuat keputusan-keputusan yang mendukung kepentingan pemegang

saham. Morck, et a1 (1988) dalam Yeannie dan Handayani (2007) menemukan

bahwa adanya hubungan antara insider ownership dan kinerja finansial

perusahaan. Menurut hipotesis manajerial, insider ownership diharapkan dapat

menekan kecenderungan para manajer untuk melakukan over investment daiam

capital expenditures perusahaan, karena mereka ikut menanggung risiko-risiko

dari tindakan yang mereka lakukan. Dengan demikian terdapatnya hubungan

negatif antara capital expenditure dengan insider ownership.

2.3.3 Invesment oppor tunity dan capital expenditur e

Menurut penelitian yang dilakukan Jung, et al(1995) dalam Yeannie dan

Handayani (2007) mendukung babwa para manajer yang rnenghendaki atau

33

dengan memanfaatkan ekuitas, karena dengan ekuitas rnemberikan mereka

kewenangan dalam peningkatan dana dari penggunaan hutang yang ada. Namun

dibandingkan dengan ekuitas, adanya hutang mensyaratkan manajemen

melakukan pengeluaran kas (pay out cashflow) sehingga mereka tidak dapat

menggunakan aliran kas untuk melakukan investasi pada proyek yang tidak

menguntungkan, sebagai akibatnya pendanaan dengan hutang memaksimalkan

nilai perusahaan bagi perusahaan-perusahaan dengan investment opportunity yang

menguntungkan. Sementara itu, hubungan kewenangan dengan pendanaan ekuitas

merupakan ha1 yang berharga bagi perusahaan-perusahaan dengan investment

opportunity lebih baik, karena lebih memungkinkan perusahaan-perusahaan

tersebut dapat memperoleh banyak keuntungan dari investment opportunity-nya.

Dengan analisis tersebut perusahaan yang mempunyai investment

opportunity yang bagus cenderung untuk menerbitkan ekuitas. Menurut (Myers,

1977 dalam Yeannie dan Handayani 2007) menyatakan bahwa

perusahaan-perusahaan yang memiliki investment opportunity yang jelek akan menerbitkan

hutang jika manajemen dimonitor oleh penyedia modal terhadap perusahaan dan

penerbitan ekuitas lainnya. Berdasarkan hipotesis pecking order jika investment

opportunity dimasa yang akan datang lebih baik maka manajer berusaha

mengambil peluang tersebut demi memakmurkan kepentingan pemegang saham,

sehingga capital expenditures akan meningkatkan sesuai dengan investment

opportunity perusahaan.

Menurut Vogt (1997) dalam Yeannie dan Handayani (2007) menunjukkan

tersebut berimplikasi bahwa perusahaan yang memiliki pertumbuhan rendah harus

mencari alternatif pendanaan (capital expenditures) misalnya melalui kebijakan

utang. Konsep hipotesis pecking order, dengan mengandalkan internal cashflow

merupakan konsekuensi tindakan manajer demi kepentingan para pemegang

saham saat ini, dengan mengabaikan tingkat insider ownership dan internal

cashflow digunakan untuk mendanai investment opportunity yang menguntungkan

dimasa yang akan datang. Teori pecking order yang berhubungan dengan

pendanaan perusahaan menyatakan bahwa para manajer mengikuti suatu hirarki

pendanaan sebagai berikut: pendanaan internal, pinjaman, dan pendanaan ekuitas

eksternal. Berdasarkan hipotesis pecking order jika investment opportunity dimasa

yang akan datang lebih baik maka manajer berusaha mengambil peluang tersebut

demi memakmurkan kepentingan pemegang saham, sehingga capital expenditures

akan meningkat sesuai dengan peningkatan investasinya (Myers, 1984 dalam

Yeannie dan Handayani, 2007) .

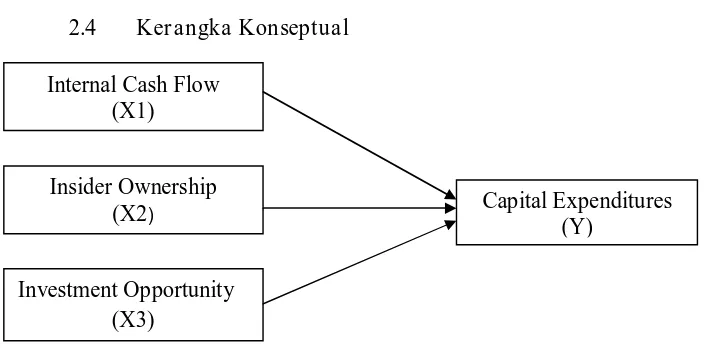

2.4 Ker angka Konseptual

Gambar 1. Ker angka Konseptual Internal Cash Flow

(X1)

Investment Opportunity (X3)

Insider Ownership

(X2) Capital Expenditures

35

2.5 Per umu san Hipotesis

Capital expenditures perusahaan merupakan salah satu komponen

pengeluaran yang memiliki arti penting bagi perusahaan untuk membuat

keputusan pembiayaan (financing decision) serta keputusan investasi (investment

decision). Secara sederhana, capital expenditures perusahaan adalah alokasi yang

direncanakan (dalam budget) untuk melakukan pembelian, perbaikan, atau

penggantian segala sesuatu yang dikategorikan sebagai aset perusahaan secara

akuntansi.

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian,

landasan teori dan kerangka pemikiran teoritis maka disajikan tiga hipotesis kerja

sebagai berikut:

H1: Internal Cash Flow memiliki pengaruh yang positif terhadap capital

expenditures.

H2: Insider Ownership memiliki pengaruh yang negatif terhadap capital

expenditures.

H3: Investment Opportunity memiliki pengaruh yang positif terhadap capital

3.1 Definisi Oper asional dan Pengukuran Var iabel

Penelitian ini secara empiris menganalisis tentang faktor-faktor yang

diduga mempengaruhi capital expenditures perusahaan. oleh karena itu, perlu

dilakukan pengujian atas hipotesis-hipotesis yang telah diajukan. Pengujian

hipotesis dilakukan menurut metode penelitian dan analisis yang dirancang sesuai

dengan variabel-variabel yang diteliti agar akurasi hasil yang didapatkan

benar-benar teruji.

3.1.1 Var iabel Dependen (Capital Expenditures)

Capital expenditures merupakan alokasi yang direncanakan (dalam

budget) untuk melakukan pembelian, perbaikan, atau penggantian segala sesuatu

yang dikategorikan sebagai aset perusahaan secara akuntansi.

Nilai capital expenditures dalam penelitian ini diproksi dengan

menghitung selisih total fixed asset perusahaan pada tahun ini dengan total fixed

asset perusahaan pada tahun sebelumnya (Griner dan Gordon, 1995; Sartono,

2001; Hamidi, 2003).

CAPEX pt = Total fixed asset t – Total fixed asset t-1

3.1.2 Var iabel Independen

37

3.1.2.1 Internal Cash Flow

Internal cash flow merupakan aliran kas perusahaan pada periode tertentu

yang diproksi dengan menselisihkan net operating profit after taxes (NOPAT)

dengan net investment in operating capital (NIOC). Variabel NOPAT dan NIOC

dipakai dengan pertimbangan angka-angka tersebut mampu mewakili nilai aliran

kas atau kas aktual yang tersedia yang benar-benar dimilik perusahaan pada

periode t (Hamidi, 2003). Secara matematis, nilai internal cash flow dirumuskan

sebagai berikut :

FLOWit = NOPATit - NIOCit

NOPAT = EBIT (1- tax rate)

NIOC = TOCt – TOCt-1

TOC = NOWC + NFA

NOWC = (all current assets that do not pay interest) – (all current

liabilities that do not charge interest)

Dimana :

NOPATit = net operating profit after taxes perusahaan i pada tahun t

NIOCit = net investment in operating capital perusahan i pada tahun t

EBIT = earning before interest and taxes

TOC = total operating capital

NOWC = net operating working capital

3.1.2.2 Insider Ownership

Insider Ownership adalah persentase atas kepemilikan saham dan option

yang dimiliki oleh direksi dan komisaris perusahaan. Nilai insider ownership

diperoleh dari persentase saham yang dimiliki oleh manajer dan direksi pada

perusahaan i pada periode t untuk masing-masing periode pengamatan (Hamidi,

2001). Secara matematis, variabel insider ownership diformulasikan sebagai

berikut :

Insider Ownership =

beredar yang perusahaan saham direksi dan